PENGARUH PENGAWASAN INTERN DAN PENGELOLAAN KEUANGAN

DAERAH TERHADAP KINERJA PEMERINTAH DAERAH

(Survei Pada Dinas SKPD Pemerintah Kota Bandung)

THE INFLUENCE OF INTERNAL CONTROL AND LOCAL FINANCE

MANAGEMENT TO LOCAL GOVERNMENT PERFORMANCE

(Survey on Dinas SKPD of Bandung City Government)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Kelulusan Pada

Program Studi Akuntansi Beasiswa Unggulan

Jenjang Strata Satu (S1) Fakultas Ekonomi

Oleh :

ASTRI KUSWANDARI

NIM. 21110060

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

RIWAYAT HIDUP

Nama Lengkap

:

Astri Kuswandari

Nama Panggilan

:

Astri

Tempat/Tanggal Lahir

:

Bandung/ 24 Januari 1993

Agama

:

Islam

Jenis Kelamin

:

Perempuan

Alamat

:

Jalan Padasuka No.57 Bandung 40192,

Jawa Barat - Indonesia

:

Golongan Darah

:

A

Kebangsaan

:

Indonesia

Status Perkawinan

:

Belum Menikah

Ketertarikan

:

Olah Raga, Musik, Film, Bahasa

Riwayat Pendidikan

:

1. TK Pravitasari Bandung (1997 - 1998)

2. SDN Cibiru 3 Bandung (1998 - 2004)

3. SMP PGII 2 Bandung (2004 - 2007)

4. SMA PGII 2 Bandung (2007 - 2010)

viii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ...

i

LEMBAR PERNYATAAN KEASLIAN ...

ii

MOTTO ...

iii

ABSTRACT ...

iv

ABSTRAK ...

v

KATA PENGANTAR ...

vi

DAFTAR ISI ... viii

BAB I

PENDAHULUAN ...

1

1.1 Latar Belakang Penelitian ...

1

1.2 Identifikasi dan Rumusan Masalah...

9

1.2.1. Identifikasi Masalah ...

9

1.2.2. Rumusan Masalah ...

9

1.3 Maksud dan Tujuan Penelitian ...

10

1.3.1. Maksud Penelitian ...

10

1.3.2. Tujuan Penelitian ...

10

1.4 Kegunaan Penelitian ...

10

1.4.1. Kegunaan Praktis ...

10

1.4.2. Kegunaan Akademis ...

11

ix

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

14

2.1 Kajian Pustaka ...

14

2.1.1. Pengawasan Intern ...

14

2.1.1.1. Definisi Pengawasan Intern ...

14

2.1.1.2. Struktur Pengendalian Intern ...

15

2.1.1.3. Komponen Pengawasan Intern...

16

2.1.2. Pengelolaan Keuangan Daerah (PKD) ...

21

2.1.2.1. Definisi PKD ...

21

2.1.2.2. Asas Umum PKD ...

22

2.1.2.3. Tujuan PKD ...

22

2.1.2.4. Prinsip-Prinsip PKD ...

23

2.1.3. Kinerja Pemerintah Daerah ...

26

2.1.3.1. Definisi Kinerja PEMDA ...

26

2.1.3.2. Manfaat Kinerja PEMDA ...

27

2.1.3.3. Arti Penting Kinerja PEMDA ...

28

2.1.3.3. Tujuan Sistem Pengukuran Kinerja ...

29

2.1.3.3. Indikator Kinerja PEMDA ...

30

x

2.2. Kerangka Pemikiran ...

34

2.2.1. Pengaruh Pengawasan Intern Terhadap Kinerja

Pemerintah Daerah ...

36

2.2.2. Pengaruh Pengelolaan Keuangan Daerah Terhadap

Kinerja Pemerintah Daerah ...

37

2.3. Hipotesis ...

39

BAB III OBJEK DAN METODE PENELITIAN ...

40

3.1. Objek Penelitian ...

40

3.2. Metode Penelitian ...

40

3.2.1. Desain Penelitian ...

41

3.2.2. Operasionalisasi Variabel ...

45

3.2.3. Sumber dan Teknik Penentuan Data ...

50

3.2.3.1. Sumber Data ...

50

3.2.3.2. Teknik Penentuan Data ...

50

3.2.4. Teknik Pengumpulan Data ...

51

3.2.4.1. Uji Validitas ...

52

3.2.4.2. Uji Reliabilitas ...

53

3.2.4.3. Uji Method Successive Interval (MSI) ....

55

3.2.5. Rancangan Analisis dan Pengujian Hipotesis ...

57

3.2.5.1. Analisis Deskriptif ...

57

xi

4.1.1. Gambaran Umum Pemkot Bandung ...

65

4.1.1.1. Sejarah Singkat ...

65

4.1.1.2. Struktur Organisasi ...

67

4.1.1.3. Uraian Tugas ...

70

4.1.1.4. Aktivitas Dinas ...

73

4.1.2. Pengujian Alat Analisis ...

74

4.1.2.1. Karakteristik Responden ...

74

4.1.2.2. Pengujian Validitas ...

75

4.1.2.3. Pengujian Reabilitas ...

78

4.1.3. Analisis Deskriptif ...

79

4.1.3.1. Pengawasan Intern ...

80

4.1.3.2. Pengelolaan Keuangan Daerah ...

89

4.1.3.3. Kinerja Pemerintah Daerah ...

98

4.1.4. Analisis Verivikatif ... 105

4.2. Pembahasan ... 111

BAB V KESIMPULAN DAN SARAN ... 116

5.1. Kesimpulan ... 116

xii

DAFTAR PUSTAKA

Abdul, Rohman. 2007.

Pengaruh Peran Manajerial Pengelola Keuangan Daerah

dan Fungsi Pemerintah Intern Terhadap Kinerja Pemerintah Daerah

. Jurnal

Maksi Vol7 No.2 ISSN: 1412-6680

Abdul, Rohman 2009,

Pengaruh Implementasi Sistem Akuntansi, Pengelolaan

Keuangan Daerah Terhadap Fungsi Pengawasan Dan Kinerja Pemerintah

Daerah (Survei Pada Pemda Di Jawa Tengah).

Jurnal Akuntansi & Bisnis

Vol.9 No.1 ISSN 1412-0852

Andi Supangat. 2007.

Statistika.

Kencana Perdana Media Group: Jakarta

Askam Tuasikal. 2008.

Pengaruh Pengawasan, Pemahaman Sistem Akuntansi

Keuangan dan Pengelolaan Keuangan Terhadap Kinerja Unit Satuan Kerja

Pemerintah Daerah

. Vol.10. No 1. ISSN : 1410-8623

Arens, A., Randal J. Elder, Mark S. Beasley 2003.

Auditing and Assurance Service

and Integrated Approach

. 9

thEdition. New Jersey. Prentice Hall International

Inc.

Boyntonn, William C, Johnson, Raymond N., and Kelly, Walter G, 2001.

Modern

Auditing

. 7

thEdition. New York. John Wiley and Sons Inc.

Chabib soleh dan Heru Rohmansyah. 2010.

Pengelolaan Keuangan dan Aset Daerah.

Fokus Media: Bandung

Chabib Soleh dan Suripto. 2011.

Menilai Kinerja Pemerintah Daerah

. Fokus Media:

Bandung

Ihyaul Ulum.2009.

Audit Sektor Publik: Suatu Pengatar

. Bumi Aksara: Jakarta

Indeks Hasil Pemeriksaan Badan Pemeriksa Keuangan Semester I Tahun 2013

Indra Bastian,. Gatot Soepriyanto., 2003. Sistem Akuntansi Sektor Publik: Konsep

Untuk Pemerintah Daerah. Salemba Empat: Jakarta

Mahsun, Mohamad. 2006.

Pengukuran Kinerja Sektor Publik

. Yogyakarta: BPFE

Mardiasmo. 2009

. Akuntansi Sektor Publik.

Andi: Jakarta

Moh.Nazir. 2003.

Metode Penelitian

. PT. GhaliaUtama: Jakarta

Peraturan

Pemerintah

No.58

tahun

2005

Tentang

Pengelolaan

Dan

119

Peraturan Pemerintah No.60 tahun 2008 Tentang Sistem Pengendalian Intern

Pemerintah

Sugiyono. 2005,2007. 2010.

Metode Penelitian

. Alfabeta: Bandung

Sugiyono.2009.

Metode Penelitian Kuantitatif, Kualitatif dan R & D

. Alfabeta:

Bandung

Sugiyono.2010.

Metode Penelitian Kuantitatif Kuaitatif dan R&D.

Alfabeta:

Bandung

Sugiyono, 2011,

Statistika untuk Penelitian

Cetakan Kesembilan belas

.

Alfabeta:

Bandung

Umi Narimawati. 2010.

Penulisan Karya Ilmiah

. Genesis : Bekasi

Undang-undang No.33 Tahun 2004 Tentang Sumber-Sumber Keuangan Daerah

Wawan Sukmana & Lia Anggarsari.

2009. Pengaruh Pengawasan Intern Dan

vi

menyelesaikan Skripsi yang berjudul :

“Pengawasan Intern dan Pengelolaan

keuangan Daerah terhadap Kinerja Pemerintah Daerah (Survei Pada Dinas

SKPD Pemerintah Kota Bandung).”

Penulis menyadari sepenuhnya bahwa didalam penulisan tidak terlepas dari

kekurangan dan jauh dari kesempurnaan. Baik penyajian maupun isinya, hal ini

disebabkan masih terbatasnya keampuan, pengetahuan dan pengalaman penulis.

Untuk itu penulis sangat mengharapkan kritik dan saran yang membangun sehingga

dalam penyusunan karya tulis lainnya penullis dapat menyusun dengsn lebih baik.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada pihak-pihak yang telah membantu penulis baik secara langsung

maupun tidak langsung. Untuk itu penulis mengucapkan banyak terima kasih kepada :

1.

Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini,S.E.,Spec.Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Dr. Surtikanti S.E.,M.Si.,Ak, Selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universita Komputer Indonesia.

4.

Prof. Dr. Hj. Umi Narimawati., Dra., SE., M.Si., Ak, Selaku Dosen Wali Ak-BU.

5.

Prof. Dr. Hj. Ria Ratna Ariawati, SE., M.S., Ak. selaku dosen pembimbing.

6.

Kedua orangtua yang telah memberikan doa dan dukungan baik secara moril

maupun materil serta cinta kasih yang tiada henti yang diberikan kepada penulis

untuk keberhasilan penulis.

vii

8.

Semua sahabat baik yaitu Novia, Nizie, Tiara, Ajeng, Rizky, Mulyani, Fitria,

Wahidin, Sabri, Rima, Leni, Febi dan Dendi yang selalu memberi dukungan,

bantuan dan selalu menghibur penulis.

9.

Teman-teman di kelas Ak-BU, yang telah memberikan bantuan dan dukungan

kepada penulis.

10.

Rekan-rekan, sahabat, saudara dan semua pihak yang tidak dapat penulis

sebutkan satu persatu. Yang telah memberikan dukungan kepada penulis baik

berupa doa, tenaga maupun pikiran dalam penulisan laporan ini.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis

mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga

laporan ini bermanfaat bagi penulis khususnya dan pembaca serta pihak - pihak lain

yang berkepentingan pada umumnya.

Bandung, 2014

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Husein Umar (2005:303) objek penelitian merupakan:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu.”

Menurut Sugiyono (2011:32) objek penelitian merupakan:

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan”.

Dalam penelitian ini yang menjadi objek penelitian terdiri dari dua variabel

bebas dan satu variabel terikat. Variabel bebas dalam penelitian ini adalah

Pengawasan Intern dan Pengelolaan Keuangan Daerah. Sedangkan variabel terikat

dalam penelitian ini adalah Kinerja Pemerintah Daerah.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2) metode penelitian merupakan:

“Metode penelitian dapat diartikan sebagai cara ilmiah yang dilakukan untuk

41

dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat

digunakan untuk memahami, memecahkan dan mengantisipasi masalah.”

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode

verifikatif. Sugiyono (2005:21) menyatakan bahwa:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas.”

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau

lukisan secara sistematis, factual dan akurat mengenai fakta-fakta, sifat-sifat serta

hubungan antar fenomena yang diselidiki.

Mashuri (2008:45) menyatakan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat

lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Penelitian ini digunakan untuk menguji pengaruh variable X1 (Pengawasan

Intern) X2 (Pengelolaan Keuangan Daerah) terhadap Y (Kinerja Pemerintah Daerah).

3.2.1 Desain Penelitian

Agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis

dalam melakukan suatu penelitian diperlukan suatu perencanaan dan perancangan

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30)

adalah:

1.

Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian.

2.

Mengidentifikasi permasalahan yang terjadi.

3.

Menetapkan rumusan masalah.

4.

Menetapkan tujuan penelitian.

5.

Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6.

Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7.

Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8.

Melakukan analisis data.

9.

Menyusun pelaporan hasil penelitian.

Berikut penjelasan mengenai langkah-langkah desain penelitian:

1.

Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian.

43

a.

Masih

terdapat

penyimpangan-penyimpangan

dalam

pelaksanaan

pengendalian intern dan kepatuhan terhadap perundang-undangan yang

disebabkan oleh lemahnya pengawasan atasan langsung.

b.

Masih terdapat kelemahan dalam pengelolaan keuangan daerah, yakni masih

terbatasnya jumlah personel pemerintah daerah yang berlatar belakang

pendidikan akuntansi.

c.

Kinerja pemerintahan daerah belum terlaksana dengan baik,

belum mencapai

target

dan tujuan yang telah direncanakan.

3.

Menetapkan rumusan masalah.

a.

Bagaimana pelaksanaan pengawasan intern pada Dinas Pemerintah Kota

Bandung.

b.

Bagaimana pelaksanaan pengelolaan keuangan daerah pada Dinas Pemerintah

Kota Bandung.

c.

Bagaimana pelaksanaan kinerja pemerintah daerah pada Dinas Pemerintah

Kota Bandung.

d.

Seberapa besar pengaruh pengawasan intern dan pengelolaan keuangan

daerah terhadap kinerja pemerintahan daerah baik secara parsial maupun

4.

Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu untuk menganalisis seberapa besar

pengaruh

Pengawasan Intern

dan Pengelolaan Keuangan Daerah

terhadap

Kinerja Pemerintah Daerah pada Dinas-Dinas Pemerintah Kota Bandung.

5.

Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah

Pengawasan Intern dan Pengelolaan

Keuangan Daerah berpengaruh terhadap Kinerja Pemerintah Daerah pada

Dinas-Dinas Pemerintah Kota Bandung.

6.

Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

Variabel bebas dalam penelitian ini adalah Pengawasan Intern dan Pengelolaan

Keuangan Daerah, sedangkan yang menjadi variabel terikatnya adalah Kinerja

Pemerintah Daerah.

7.

Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

Data bersumber dari data primer dan sekunder. Pengumpulan data primer dalam

penelitian ini melalui cara menyebarkan kuesioner dan pengumpulan data

sekunder dalam penelitian ini yaitu mengumpulkan informasi berupa gambaran

umum instansi, aktivitas serta dokumen-dokumen terkait dengan penelitian.

8.

Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif (metode

45

9.

Menyusun pelaporan hasil penelitian.

Unit Analisis pada penelitian ini adalah 17 Dinas Pemerintah Kota Bandung .

Time horizon

yang digunakan dalam penelitian ini adalah studi

cross section

.

Menurut Husein Umar (2011:43),

“

Cross section

atau sering disebut data satu waktu adalah sekumpulan data

untuk meneliti suatu fenomena tertentu dalam satu kurun waktu saja”.

3.2.2 Operasionalisasi Variabel

Untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang

terkait dalam penelitian diperlukan Operasional variabel, agar pengujian hipotesis

dengan alat bantu statistik dapat dilakukan secara benar.

1.

Variabel bebas (

Independence variable)

Menurut Juliansyah Noor (2011:49),

“Variabel bebas atau

Independence variable

merupakan varaibel yang

mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel

terikat”.

Variabel bebas (X1) dalam penelitian ini adalah Pengawasan Intern dan variabel

bebas (X2) dalam penelitian ini adalah Pengelolaan Keuangan Daerah.

Pengumpulan informasi mengenai variabel ini berupa kuesioner yang diajukan

2.

Variabel terikat (

dependent variable)

Menurut Robbins (dalam Juliansyah Noor, 2011 :49) mengungkapkan definisi

variabel terikat sebagai berikut :

“Variabel terikat atau

dependent variable

merupakan faktor utama yang ingin

dijelaskan atau diprediksi dan dipengaruhi oleh beberapa faktor lain”.

Variabel terikat (Y) dalam penelitian ini adalah Kinerja Pemerintah Daerah.

Pengumpulan informasi mengenai variabel ini juga berupa kuesioner yang

diajukan kepada responden.

Sesuai dengan judul penelitian Pengaruh Pengawasan Intern dan Pengelolaan

Keuangan Daerah terhadap Kinerja Pemerintah Daerah, maka dapat disajikan

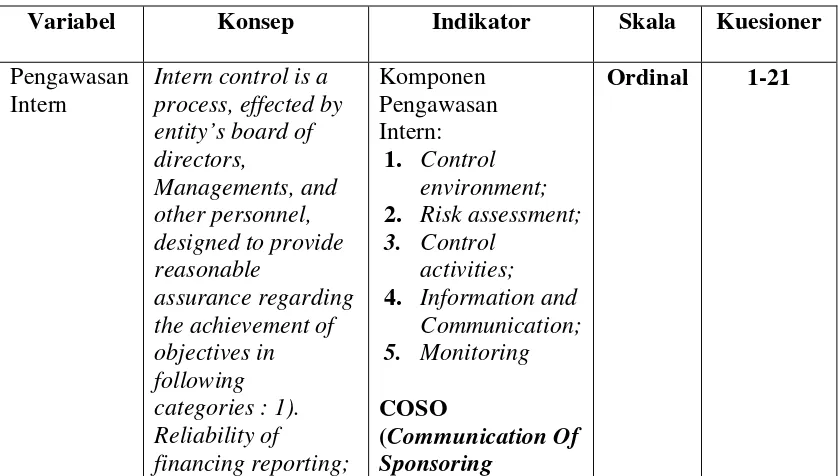

operasionalisasi variabel pada Tabel 3.1:

Tabel 3.1

Operasionalisasi Variabel

Variabel

Konsep

Indikator

Skala

Kuesioner

Pengawasan

Intern

Intern control is a

process, effected by

entity’s board of

directors,

Managements, and

other personnel,

designed to provide

reasonable

assurance regarding

the achievement of

objectives in

following

categories : 1).

Reliability of

financing reporting;

Komponen

Pengawasan

Intern:

1.

Control

environment;

2.

Risk assessment;

3.

Control

activities;

4.

Information and

Communication;

5.

Monitoring

COSO

(

Communication Of

Sponsoring

47

2). Compliance of

with applicable laws

and regulations; 3).

Effectiveness and

efficiency of

operations.”

COSO

(

Communication Of

Sponsoring

Organization

)

Organization

)

Pengelolaan

Keuangan

Daerah

Pengelolaan

keuangan daerah

adalah keseluruhan

kegiatan yang

meliputi

perencanaan,

pelaksanaan,

penatausahaan,

pelaporan,

pertanggungjawaban

dan pengawasan

keuangan daerah.

(Permendagri

No.59 Tahun 2007)

1.

Akuntabilitas

2.

Value for

money

3.

Kejujuran

dalam

Mengelola

Keuangan

Publik

4.

Transparansi

5.

Pengendalian

Chabib Soleh dan

Rohcmansjah Heru

(2010:10 )

Ordinal

22-36

Kinerja

Pemerintah

Daerah

Kinerja

bisa

berfokus pada input,

misalnya

uang,

staf/karyawan,

wewenang

yang

legal,

dukungan

politis atau birokrasi

Kinerja bisa juga

fokus pada aktivitas

atau

proses

yang

mengubah

input

menjadi output dan

kemudian

menjadi

outcome, misalnya:

kesesuaian program

atau aktivitas dengan

Jenis indikator

kinerja pemerintah

daerah :

1.

Indikator

masukan

2.

Indikator proses

3.

Indikator

keluaran

4.

Indikator hasil

5.

Indikator

manfaat

6.

Indikator

dampak

(Mohamad

Mahsun, 2006:77)

hukum,

peraturan,

dan pedoman yang

berlaku, atau standar

proses yang telah

ditetapkan.

(Ihyaul Ulum,

2009:19)

Dalam penelitian ini digunakan uji coba angket atau kuesioner yang

diharapkan sebagai alat ukur penelitian yang digunakan untuk mencapai kebenaran

atau mendekati kebenaran, sehingga dari kuesioner ini diharapkan data utama yang

berhubungan dengan masalah penelitian dapat terpecahkan.

Penelitian ini menggunakan skala ordinal. Pengertian skala ordinal Menurut

Juliansyah Noor (2011:126) adalah sebagai berikut:

“Skala ordinal memberikan informasi tentang jumlah relatif karakteristik

berbeda yang dimiliki oleh objek ata individu tertentu”.

Berdasarkan pengertian diatas, skala ordinal digunakan dengan tujuan untuk

memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur

oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataan-pernyataan skala

likert

.

Semua Variabel diukur oleh instrument pengukuran dalam bentuk kuesioner

yang memenuhi pernyataan-pernyataan tipe skala

likert

. Skala

likert

menurut

49

“Merupakan teknik mengukur sikap dimana subjek diminta untuk

mengindikasikan tingkat kesetujuan atau ketidaksetujuan mereka terhadap

masing-masing pernyataan”.

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pertanyaan (item positif) atau tidak mendukung

pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang diajukan

untuk pernyataan positif adalah sebagai berikut:

Tabel 3.2

Pilihan Jawaban Kuesioner Positif

JAWABAN RESPONDEN

SKOR

A

5

B

4

C

3

D

2

E

1

Sumber: Sugiyono (2011:93)

Sedangkan atas pilihan jawaban untuk kuesioner yang diajukan untuk

pernyataan negatif adalah sebagai berikut:

Tabel 3.3

Pilihan Jawaban Kuesioner Negatif

JAWABAN RESPONDEN

SKOR

A

1

B

2

C

3

D

4

E

5

3.2.3

Sumber dan Teknik Penentuan Data

3.2.3.1

Sumber Data

Sumber data dalam penelitian ini adalah sumber data primer dan skunder.

1.

Data Primer

Definisi Data primer Menurut Sugiyono (2009:137) adalah :

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data.”

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan

kuesioner.

2.

Data Sekunder

Definisi Data Sekunder Menurut Sugiyono (2009:137) adalah:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.”

Pengumpulan data sekunder dalam penelitian ini yaitu mengumpulkan

informasi berupa gambaran umum instansi, aktivitas serta dokumen-dokumen terkait

dengan penelitian.

3.2.3.2

Teknik Penentuan Data

Menurut Sugiyono (2009:80), menyatakan bahwa populasi adalah sebagai

51

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah 17 Dinas Pemerintah Kota Bandung.

Berhubung jumlah populasi terbatas, maka semua populasi akan diteliti atau

akan dilakukan sensus. Maka sampel dalampenelitian ini juga 17 Dinas Pemerintah

Kota Bandung.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data

yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data

dapat diperoleh dengan cara:

1.

Penelitian Lapangan

(Field Research

)

a)

Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

terbuka, suatu cara pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan kepada responden.

2.

Penelitian Kepustakaan (

Library Research

)

Penelitian kepustakaan dilakukan untuk memperoleh data berupa teori-teori

yang dibutuhkan peneliti dalam melakukan penelitian. Data tersebut dapat

3.2.4.1

Uji Validitas

Menurut Sugiyono (2010:2) valid adalah:

“Menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi pada

obyek dengan data yang dapat dikumpulkan oleh peneliti.”

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan

mengukur apa yang seharusnya diukur.

Tabel 3.4

Standar Penilaian Untuk Validitas

Category

Validity

Good

0,50

Acceptable

0,30

Marginal

0,20

Poor

0,10

Sumber: Barker

et al

, 2002:70

Seperti yang telah dijelaskan pada metodelogi penelitian bahwa untuk

menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu

melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0,30 maka

pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat

dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi .

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam

53

validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas

suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan

diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing-masing

pernyataan dengan jumlah skor untuk masing-masing variabel. Teknik korelasi yang

digunakan adalah teknik korelasi.

Untuk mempercepat dan mempermudah dalam penelitian ini pengujian

validitas instrument dilakukan dengan bantuan komputer menggunakan

software

SPSS 21.0 for windows

, metode korelasi yang digunakan dalam penelitian ini adalah

pearson product moment

dengan rumus sebagai berikut:

Sumber : Umi Narimawati (2010:42)

Keterangan :

r

= Koefisien korelasi pearson

X

= Skor item pertanyaan

Y

= Skor total item pertanyaan

N

= Jumlah responden dalam pelaksanaan uji coba instrument

3.2.4.2

Uji Reliabilitas

Reliabilitas artinya adalah tingkat kepercayaan hasil suatu pengukuran yang

memiliki reliabilitas tinggi yaitu pengaruh yang mampu memberikan hasil ukur yang

terpercaya. Reliabilitas merupakan salah satu ciri atau karakter utama instrumen

validitas, langkah selanjutnya adalah melakukan pengujian reliabilitas untuk menguji

kecenderungan atau kepercayaan alat pengukuran dengan diperoleh nilai dari

pengujian reliabilitas yang menunjukan hasil indeks korelasi yang menyatakan ada

tidaknya hubungan antara dua belah instrumen.

Dalam penelitian ini metode yang digunakan dalam uji reliabilitas adalah

Split

Half Method (Spearman Brown Correllation)

metode ini menghitung reliabilitas

dengan cara memberikan tes kepada sejumlah subjek dan kemudian hasil tes tersebut

dibagi menjadi 2 bagian yang sama besar berdasarkan penyusunan pertanyaan genap

dan ganjil, cara kerjanya adalah sebagai berikut :

1.

Item dibagi 2 secara acak (misalnya secara genap/ganjil) kemudian

dikelompokan menjadi kelompok I dan kelompok II.

2.

Skor untuk masing-masing kelompok dijumlah sehingga terdapat skor total

untuk setiap kelompok.

3.

Korelasikan skor total kelompok I dan skor total kelompok II. Hitung angka

reliabilitas untuk keseluruhan item dengan menggunakan rumus sebagai

berikut :

55

Dimana :

ri = Reliabilitas internal seluruh instrumen

r

b= Korelasi Product Moment antara belahan pertama dan belahan kedua

Setelah koefisien reliabilitas diperoleh, selanjutnyaditentukan tingkat kategori

reliabilitas yang diperoleh dengan berpedoman pada tabel berikut:

Tabel 3.5

Standar Penilaian Koefisien Reliabilitas

Criteria

Reliability

Good

0,80

Acceptable

0,70

Marginal

0,60

Poor

0,50

Sumber: Barker et al, 2002

3.2.4.3

Uji Method of Succesive Interval (MSI)

Untuk dapat diolah menjadi analisis regresi, data ordinal yang biasanya

didapat dengan menggunakan skala likert, dll (skor kuesioner), maka terlebih dahulu

data ini harus ditransformasikan menjadi data interval salah satu cara yang dapat

digunakan adalah

Method of Succesive Interval

(MSI). Uji MSI adalah menaikkan

data ordinal ke data interval atau transformasi data.

Langkah-langkah

Method of Succesive Interval

(MSI) adalah sebagai berikut:

a)

Memperhatikan setiap butir jawaban responden dari kuesioner yang

disebarkan.

b)

Pada setiap butir yang ditentukan dihitung masing-masing frekuensi

c)

Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut

proporsi.

d)

Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi

secara berurutan perkolom skor.

e)

Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap

proporsi kumulatif yang diperoleh.

f)

Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh

(dengan menggunakan Tabel Tinggi Densitas).

g)

Menggunakan skala dengan rumus.

(Density at Lower Limit) – (Density at Upper Limit)

NS =

(Area Below Upper Limit) – (Area Below Upper Limit)

Keterangan:

Density at Lower Limit

= kepadatan batas bawah

Density at Upper Limit

= kepadatan batas atas

Area Below Upper Limit

= daerah dibawah batas atas

Area Below Upper Limit

= daerah dibawah batas bawah

h)

Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang

nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama

dengan jawaban responden yang terkecil melalui transformasi berikut ini:

57

Proses pentransformasian data ordinal menjadi data interval dalam penelitian

ini menggunakan bantuan program komputer yaitu

Microsoft Office Excel 2007

(

Analize

).

3.2.5

Rancangan Analisis dan Pengujian Hipotesis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara

mengorganisasikan data kedalam kategori,menjabarkan kedalam unit-unit ,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan

yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri

sendiri maupun orang lain.

3.2.5.1

Analisis Deskriptif

Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang

dilakukan oleh Dinas Pemerintah Kota Bandung berdasarkan fakta-fakta yang ada

untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk

memperoleh

suatu

kesimpulan.

Penelitian

deskriptif

digunakan

untuk

menggambarkan bagaimana masing masing variabel penelitian.

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh

dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk

melihat faktor penyebab.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai

a.

Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif

jawaban

dengan

menggunakan

skala

ordinal

yang

menggambarkan peringkat jawaban.

b.

Dihitung total skor setiap variabel / subvariabel = jumlah skor dari

seluruh indikator variabel untuk semua responden.

c.

Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d.

Untuk mendeskripsikan jawaban responden, juga digunakan statistik

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel

ataupun grafik.

e.

Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut :

Skor Total = Skor Aktual x 100%

Skor Ideal

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi

59

Tabel 3.6

Kriteria Presentase Tanggapan Responden

No.

% Jumlah Skor

Kriteria

1

20.00% – 36.00%

Tidak Baik

2

36.01% – 52.00%

Kurang Baik

3

52.01% – 68.00%

Cukup

4

68.01% – 84.00%

Baik

5

84.01% – 100%

Sangat Baik

Sumber : Umi Narimawati, 2010:46

3.2.5.2

Analisis Verifikatif

Data yang telah dikumpulkan melalui kuisioner akan diolah dengan

pendekatan verifikatif. Terlebih dahulu dilakukan tabulasi dan memberikan nilai

sesuai dengan sistem yang ditetapkan. Jenis kuisioner yang digunakan adalah

kuisioner tertutup dengan menggunakan skala ordinal. Untuk teknik perhitungan data

kuesioner yang telah diisi oleh responden digunakan

skala likert

dengan cara

memberikan nilai pemboboton 5-4-3-2-1 untuk jenis pertanyaan positif.

1.

Analisis Regresi Linier Berganda

Penjelasan garis regresi menurut Andi Supangat

(2007:352) yaitu:

“Garis regresi (

regression line

/

line of the best fit

/

estimating line

) adalah suatu

garis yang ditarik diantara titik-titik (

scatter diagram

)

sedemikian rupa sehingga

dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel

yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

mengugji seberapa besar pengaruh Pengawasan Intern dan Pengelolaan Keuangan

Daerah terhadap Kinerja Pemerintah Daerah.

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai

indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan

variabel independen (X1 dan X2 ). Persamaan regresinya sebagai berikut:

Sumber: Sugiyono (2009:192)

Dimana:

Y = variabel terikat (Kinerja Pemerintah Daerah)

a =

bilangan berkonstanta

b1,b2 = koefisien arah garis

X

1= variabel bebas X

1(Pengawasan Intern)

X2

= variabel bebas X2 (Pengelolaan Keuangan Daerah)

2.

Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

61

dengan variabel independen. Pengujiannya menggunakan pendekatan koefisien

korelasi

Pearson

dengan rumus sebagai berikut:

Sumber : Umi Narimawati (2010:49)

dimana : -1

≤

r

≤

+1

r = koefisien korelasi

x = Pengawasan Intern, Pengelolaan Keuangan Daerah

y = Kinerja Pemerintah Daerah

n = jumlah responden

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel

[image:33.612.162.479.481.585.2]di bawah ini:

Tabel 3.7

Tingkat Keeratan Korelasi

Sumber: Syahri Alhusin (2003: 157)

3.

Analisis Determinasi

Persentase peranan semua variabel bebas atas nilai variabel bebas ditunjukkan

oleh besarnya koefisien determinasi (r

2). Semakin besar nilainya maka menunjukkan

Hasil koefisien determinasi ini dapat dilihat dari perhitungan dengan Microsoft/SPSS

atau secara manual didapat dari r

2= SSreg/Sstot.

Sumber: (Umi Narimawati (2010:50)

Dimana :

d = Koefisien Determinasi

r = Koefisien Korelasi

3.2.5.3 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis adalah salah satu cara dalam statistika untuk menguji “parameter” populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat

signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat

kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari

masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan

sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

Langkah-langkah dalam analisisnya sebagai berikut :

1.

Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara

63

a.

Rumus uji F yang digunakan adalah :

F = (n-k-1)R

2/Y.X…

K(1-R

2/Y.X…)

Pengujian ini dilakukan untuk mengetahui apakah semua variable bebas secara

bersama-sama dapat berperan atas variable terikat. Pengujian ini dilakukan

menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan

nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil

perhitungan dengan micro-soft. Jika nilai F

hitung> F

kritis, maka H

0yang

menyatakan bahwa variasi perubahan nilai variable bebas tidak dapat

menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya.

b.

Hipotesis

H0 ; ρ = 0,

Secara simultan Pengawasan Intern dan Pengelolaan Keuangan

Daerah tidak berpengaruh terhadap Kinerja Pemerintah Daerah

.

H1 ; ρ ≠ 0,

Secara simultan Pengawasan Intern dan Pengelolaan Keuangan

berpengaruh Daerah terhadap Kinerja Pemerintah Daerah.

c.

Kriteria Pengujian

H0 ditolak apabila Fhitung > Fkritis (α = 0,05)

1.

Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas

H

01; ρ = 0,

Pengawasan Intern tidak berpengaruh terhadap Kinerja Pemerintah

Daerah.

H

11; ρ ≠ 0,

Pengawasan Intern berpengaruh terhadap Kinerja Pemerintah

Daerah.

H02 ; ρ = 0

, Pengelolaan Keuangan Daerah tidak berpengaruh terhadap Kinerja

Pemerintah Daerah.

H12 ; ρ ≠ 0,

Pengelolaan Keuangan Daerah berpengaruh terhadap Kinerja

Pemerintah Daerah.

Kriteria pengakuannya yaitu sebagai berikut:

H

0ditolak apabila t

hitung< t

tabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka

kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a)

Jika t hitung ≥ t tabel maka Ho ada di daerah penolakan, berarti Ha diterima artinya

antara variabel X dan variabel Y ada hubungannya.

b)

Jika t

hitung≤ t

tabelmaka H

oada di daerah penerimaan, berarti H

aditolak artinya

1

PENGARUH PENGAWASAN INTERN DAN PENGELOLAAN KEUANGAN DAERAH TERHADAP KINERJA PEMERINTAH DAERAH

(SURVEI PADA DINAS SKPD PEMERINTAH KOTA BANDUNG)

ASTRI KUSWANDARI

Fakultas Ekonomi, Universitas Komputer Indonesia, JL. Dipati Ukur 112 Bandung, 40132, Jawa Barat, Indonesia

ABSTRACT

Internal control and local finance management is very important to improve the performance of local government. Local government performance is an overview of the level of achievement of the implementation of an activity, program, wisdom in realizing the goals, objectives, mission, and vision of the organization as stated in the formulation of an organization's strategic scheme.

This study aims to determine the effect of internal control and financial management on the performance of local government areas in government offices in the city of Bandung. Respondents of this study were 17 Head of Dinas SKPD Bandung City Government.

The research method used is descriptive verification. Data collection was conducted by surveying the distribution of questionnaires to the respondents. This study using a multiple linear regression analysis. Statistical tests using SPSS 20 for windows.

Results of this research is that the internal control and financial management areas each have a significant effect on the performance of local government. Performance of local governments can be created properly when internal control and financial management areas performing well.

Keywords: Internal Control; Local Finance Management; Local Government Performance.

I. Pendahuluan

Dalam rangka mewujudkan kinerja pemerintah yang memuaskan berupa tata kelola pemerintahan yang baik (good government governance), pemerintah terus melakukan berbagai upaya perbaikan untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan negara/daerah, salah satunya dengan penyempurnaan sistem administrasi Negara secara menyeluruh (LAN, 2000). Salah satu cara yang di tempuh pemerintah dengan menerbitkan dan menyempurnakan perangkat peraturan perundangan tentang pengelolaan keuangan Negara/daerah (Abdul Rohman, 2009).

Pengawasan adalah segala tindakan atau aktivitas untuk menjamin agar pelaksanaan suatu aktivitas tidak menyimpang dari rencana yang telah ditetapkan. Tujuan utama pengawasan bukan untuk mencari kesalahan melainkan mengarahkan pelaksanaan aktivitas agar rencana yang telah ditetapkan dapat terlaksana secara optimal (Effendi, 2005:4).

2

akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia. Pemeriksaan keuangan yang dilakukan oleh BPK adalah pemeriksaan atas LK pemerintah pusat dan pemerintah daerah, serta badan lainnya termasuk BUMN.Pengendalian intern pada pemerintah pusat dan pemerintah daerah dirancang dengan berpedoman pada Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tentang Penyusunan dan penyajian laporan keuangan adalah tanggung jawab entitas, sedangkan tanggung jawab BPK terletak pada pernyataan pendapat/opini atas LK berdasarkan pemeriksaan yang dilakukan secara independen dan dengan integritas tinggi.

Salah satu kriteria pemberian opini adalah evaluasi atas efektivitas SPI. Sistem Pengendalian Intern Pemerintah (SPIP). SPI dinyatakan efektif apabila mampu memberikan keyakinan memadai atas tercapainya efektivitas dan efisiensi pencapaian tujuan entitas, keandalan pelaporan keuangan, keamanan aset negara, dan kepatuhan terhadap peraturan perundang-undangan yang berlaku.

Menurut IHP (Ikhtisar Hasil Pemeriksaan) tahun 2013 tentang hasil pemeriksaan Pengelolaan dan Tanggung jawab Keuangan Negara yang dilakukan oleh BPK (badan pemeriksaan keuangan) pada Pemerintah Kota Bandung terdapat sebanyak 11 kasus yang menunjukan kelemahan sistem pengawasan intern yang diakibatkan karena, satuan pengawasan intern yang ada tidak memadai atau tidak berjalan optimal. SOP yang ada pada entitas tidak berjalan secara optimal dan tidak ada pemisahan tugas dan fungsi yang memadai. Ini mengakibatkan terjadi kelemahan dalam sistem pengawasan akuntansi dan pelaporan yang terdiri dari 11 kasus yang terjadi karena pengelolaan keuangan daerah yang belum baik, sistem informasi akuntansi dan pelaporan tidak memadai, Sistem informasi akuntansi dan pelaporan belum didukung SDM yang memadai. Faktor utama yang melatarbelakangi kelemahan unsur tersebut adalah sumber daya manusia itu sendiri, dalam hal ini pengawasan intern pada organisasi pemerintahan sangat dibutuhkan keberadaannya guna membenahi dan meminimalisir kasus serupa.

Selain itu terdapat juga kasus ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian daerah sebesar Rp 4.599.640.000 dengan kasus sebanyak 14 kasus, yang disebabkan oleh beberapa faktor seperti rekanan pengadaan barang dan jasa tidak menyelesaikan pekerjaan, kekurangann volume pekerjaan dan barang, belanja tidak sesuai atau melebihi ketentuan, dan lain sebagainya.

Dan terdapat juga kekurangan penerimaan dengan nilai sebesar Rp 316.090.000 dengan jumlah kasus sebanyak 6 kasus, yang bisa disebabkan oleh beberapa faktor yaitu penerimaan daerah atau denda keterlambataan pekerjaan belum diterima atau disetor ke kas daerah, kelebihan pembayaran subsidi oleh pemerintah, penerimaan daerah diterima atau digunakan oleh instansi yang tidak berhak.

Dan pada sistem administrasi sebanyak 7 kasus, yang terjadi oleh beberapa faktor yaitu pertanggungjawaban tidak akuntabel, pekerjaan dilaksanakan mendahului kontrak atau penetapan anggaran, sisa kas dibendahara pengeluaran akhir tahun anggaran belum disetor ke kas daerah, pengeluaran investasi pemerintah tidak didukung bukti yang sah, penyimpangan terhadap peraturan perundang-undangan bidang tertentu lainnya seperti kehutanan, pertambangan, perpajakan, penyetoran penerimaan daerah melebihi batas waktu yang ditentukan, dan lain sebagainya.

3

kebutuhan, penetapan kualitas dan kuantitas barang dan jasa yang digunakan tidak sesuai standar, terdapat pemborosan keuangan daerah atau kelemahan harga, penggunaan kualitas input untuk satu satuan output lebih tinggi dari seharusnya.Dan didapati juga ketidakefektifan dengan nilai Rp 6.827.900.000 dengan jumlah kasus 1 yang disebabkan oleh beberapa faktor yaitu pemanfaatan barang dan jasa tidak sesuai dengan rencana yang ditetapkan pelaksanaan kegiatan terhambat sehingga mempengaruhi pencapaian tujuan organisasi, fungsi atau tugas instansi yang diperiksa tidak diselenggarakan dengan baik, dan target penerimaan tidak tercapai, barang yang dibeli tidak dimanfaatkan, pemanfaatan barang dan jasa tidak berdampak terhadap pencapaian tujuan organisasi, pelayanan terhadap masyarakat tidak optimal.

Dari kasus di atas dapat dilihat bahwa belum terlaksananya dan terakomodirnya kinerja pemerintah daerah karena masih adanya kendala dalam pelaksanaan rencana kerja sehingga kinerja pemerintah daerah belum mencapai target dan tujuan yang telah direncanakan.

Oleh karena itu dilakukannya pengawasan intern dan pengelolaan keuangan daerah yang baik dapat menggambarkan bagaimana kinerja pemerintah daerah untuk menunjukan pencapaian hasil yang dicapai. Dalam hal ini, pelaksanaan pengawasan yang efektif dan efisien sangat penting untuk menghindari adanya penyimpangan yang terjadi (Wawan Sukmana, 2009).

II. Kajian Pustaka dan Hipotesis

Menurut Baswir (1995) dalam Ihyaul Ulum (2009:129) pengawasan adalah: “Suatu proses kegiatan yang dilakukan secara terus-menerus atau berkesinambungan untuk mengamati, memahami, dan menilai setiap pelaksanaan kegiatan tertentu sehingga dapat dicegah atau diperbaiki kesalahan atau penyimpangan yang terjadi.”

Menurut Arifin Sabeni dan Imam Gozali (1997) dalam Wawan dan Lia (2009) pengawasan intern adalah: “Suatu alat pengawasan dari pimpinan organisasi yang bersangkutan untuk mengawasi apakah kegiatan-kegiatan bawahannya telah sesuai dengan rencana dan kebijakan yang telah ditentukan.“

Pengertian pengendalian intern menurut Commite Of sponsoring Oganization (COSO) yang dikutip oleh Boyntonn (2001:325) adalah sebagai berikut : “Intern control is a process, effected by entity’s board of directors, Managements, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives in following categories : 1). Reliability of financing reporting; 2). Compliance of with applicable laws and regulations; 3). Effectiveness and efficiency of operations.”

Committee of Sponsoring Organizations of the Treatway Commission (COSO) memperkenalkan adanya lima komponen pengendalian intern yang meliputi Lingkungan Pengendalian (Control Environment), Penilaian Resiko (Risk Assesment), Aktivitas Pengendalian (Control Procedure), Pemantauan (Monitoring), serta Informasi dan Komunikasi (Information and Communication).

Menurut Arens et al (2003:270) adalah “A system of intern control consist of policies and procedures designed to provide management with reasonable assurance that the company achieves its objective and goals”.

4

Menurut Abdul Halim (2007:137) pengelolaan keuangan daerah adalah: “Pengelolaan keuangan daerah terdiri atas pengurusan umum dan pengurusan khusus. Pengurusan umum berkaitan dengan APBD, sedangkan pengurusan khusus berkaitan dengan barang inventaris daerah”.Menurut Permendagri 59 Tahun 2007 yang merupakan perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, bahwa pengelolaan keuangan daerah adalah sebagai berikut: “Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah.”

Menurut Chabib Soleh dan Suripto (2011:3) Pengertian Kinerja adalah: “Gambaran tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan perencanaan strategis (strategic planning) suatu organisasi”. Menurut Chabib Soleh dan Rohcmansjah Heru (2010:10), prinsip-prinsip pengelolaan keuangan yang diperlukan untuk mengontrol kebijakan keuangan daerah meliputi akuntabilitas, value for money, Kejujuran dalam Mengelola Keuangan Publik, transparandi, dan pengendalian.

Menurut Abdul Rohman (2007) kinerja pemerintah daerah adalah : “Gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam perumusan skema stategis (strategic planning) suatu organisasi. Secara umum dapat dikatakan juga bahwa kinerja merupakan prestasi yang dapat dicapai organisasi dalam periode tertentu”.

Menurut Wawan dan Lia (2009) dalam jurnalnya menyatakan bahwa kinerja pemerintah daerah adalah: “Bagaimana atau sejauh mana Pemerintah Daerah menyelenggarakan urusan-urusannya tersebut”.

Menurut Ningsih,2002 dalam Ihyaul Ulum (2009:19) kinerja bisa berfokus pada input, misalnya uang, staf/karyawan, wewenang yang legal, dukungan politis atau birokrasi Kinerja bisa juga fokus pada aktivitas atau proses yang mengubah input menjadi output dan kemudian menjadi outcome, misalnya: kesesuaian program atau aktivitas dengan hukum, peraturan, dan pedoman yang berlaku, atau standar proses yang telah ditetapkan.

Pengaruh Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah

Menurut Abdul Rohman (2009) dalam penelitiannya mengatakan bahwa pengawasan intern berpengaruh terhadap kinerja pemerintah daerah, dan membantu para anggota organisasi dalam melaksanakan tanggung jawab secara efektif dan mencapai kinerja yang lebih baik. Fungsi pengawasan intern memonitor apakah perilaku sudah berorientasi pada pencapaian kinerja yang baik, dan melakukan koreksi atau perilaku dan hasil yang menyimpang dari kinerja yang diinginkan.

5

Pengawasan intern dimaksudkan untuk membantu manajemen melaksanakan tanggungjawabnya dalam mencapai kinerja secara efektif (Sawyer: 2003). Untuk mewujudkan kinerja pemerintah daerah yang sesuai dengan value for money (economy, efficiency, effective), perlu peningkatan fungsi aparat pemeriksaan fungsional pemerintah dilingkungan pemerintah daerah (Mardiasmo: 2009).Pengaruh Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah

Chabib Soleh dan Suripto (2011:4) menyatakan bahwa: “Kinerja pemerintah daerah harus diinformasikan kepada masyarakat dan para pemangku kepentingan mengenai tingkat pencapaian hasil, dikaitkan dengan misi dan visi organisasi, serta dampak positif dan negative yang diakibatkan dari suatu kebijakan operasional yang telah diambil. Melalui informasi tersebut, selanjutnya dapat diambil langkah-langkah atau tindakan koreksi yang diperlukan atas suatu kebijakan, menetapkan kegiatan/program utama, dam sekaligus pada saat yang bersamaan dijadikan sebagai umpan balik sebagai bahan untuk perencanaan, penentuan tingkat keberhasilan, serta untuk memutuskan suatu tindakan yang dinilai paling rasional dan menguntungkan.”

Menurut Abdul Rohman (2007) pengelolaan keuangan daerah yang berorientasi pada kinerja menuntut adanya desentralisasi. Desentralisasi pengelolaan keuangan daerah merupakan desentralisasi administratif, yaitu pendelegasian wewenang pelaksanaan sampai kepada tingkat hirarki yang paling rendah. Dalam hal ini, pengelolaan keuangan daerah diberi wewenang dalam batas-batas yang telah ditetapkan dalam sistem pengelolaan keuangan daerah, namun mereka memilki elemen kebijaksanaan dan kekuasaan serta tanggungjawab tertentu dalam hal sifat dan hakekat jasa dan pelayanan yang menjadi tanggungjawabnya (Coralie,1987). Dengan demikian, dapat dikatakan bahwa desentralisasi pengelolaan keuangan daerah meningkatkan peran manajerial pengelolaan keuangan daerah. Peran manajerial pengelolaan keuangan daerah memungkinkan tercapainya kinerja dan mekanisme penyelenggaraan pemerintahan yang efisien dan efektif (Rogers, 1990). Peran menunjukkan partisipasi seseorang dalam mencapai tujuan organisasi. Peran manajerial pengelolaan keuangan daerah memungkinkan tercapainya mekanisme penyelenggaraan pemerintah yang efisien dan efektif. Desentralisasi memberikan kesempatan kepada pengelolaan keuangan daerah untuk berpartisipasi dalam menyusun anggaran, sehingga memberi rasa tanggungjawab dan mendorong kreativitas pengelolaan keuangan daerah. Individu yang terlibat dan diberi tanggungjawab dalam penyusunan anggaran akan bekerja lebih keras untuk mencapai tujuan, sehingga kinerja organisasi akan semakin tinggi (Hansen & Mowen, 2006).

Abdul Rohman (2007) dalam penelitiannya juga menyatakan bahwa pengelolaan keuangan daerah yang berorientasi pada kinerja menunjukkan adanya akuntabilitas kinerja (performance accountability). Akuntabilitas kinerja merupakan perwujudan kewajiban suatu penyelenggara pemerintahan untuk mempertanggungjawabkan keberhasilan maupun kegagalan pelaksanaan pengelolaan keuangan dalam mencapai tujuan dan sasaran periodik yang diukur dengan seperangkat indikator kinerja (Jabra, 1989). Dalam pengelolaan keuangan daerah yang berorientasi pada kinerja, terdapat keterkaitan Antara sasaran strategis yang ingin dicapai dengan jumlah dana yang dialokasikan. Keterkaitan tersebut dapat memudahkan perencanaan yang bersifat menyeluruh, baik dari segi pencapaian sasaran, perumusan dan implementasi program, kegiatan, maupun proses penetapan dan pengendalian anggaran serta analisis kinerja.

Berdasarkan uraian di atas, maka penulis mencoba mengemukakan hipotesis sebagai berikut:

6

satu variabel terikat. Variabel bebas dalam penelitian ini adalah Pengawasan Intern dan Pengelolaan Keuangan Daerah. Sedangkan variabel terikat dalam penelitian ini adalah Kinerja Pemerintah Daerah. Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode verifikatif. Sugiyono (2005:21) menyatakan bahwa: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.” Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Mashuri (2008:45) menyatakan bahwa: “Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”Penelitian ini digunakan untuk menguji pengaruh variable X1 (Pengawasan Intern) X2 (Pengelolaan Keuangan Daerah) terhadap Y (Kinerja Pemerintah Daerah). Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan pengumpulan data sekunder dalam penelitian ini yaitu mengumpulkan informasi berupa gambaran umum instansi, aktivitas serta dokumen-dokumen terkait dengan penelitian. Unit Analisis pada penelitian ini adalah 17 Dinas Pemerintah Kota Bandung . Time horizon yang digunakan dalam penelitian ini adalah studi cross section.

Menurut Husein Umar (2011:43), “Cross section atau sering disebut data satu waktu adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu saja”.

IV. Hasil Penelitian & Pembahasan

Total skor tanggapan responden untuk variabel Pengawasan Intern diperoleh sebesar 1.453 (81%). Presentase yang diperoleh variabel pengendalian internal adalah sebesar 81% berada pada rentang interval antara 68.01% – 84.00% termasuk dalam ketegori baik, maka dapat dikatakan bahwa Pengawasan Intern pada Dinas SKPD Pemerintah Kota Bandung adalah baik. Pengawasan Intern sudah optimal, namun masih terdapat selisih sebesar 19% yang menunjukan bahwa masih terdapat masalah dalam pengawasan intern sehingga kinerja pemerintah daerah kurang optimal. Terutama dalam informasi dan komunikasi.

Total skor tanggapan responden untuk variabel Pengelolaan Keuangan Daerah diperoleh sebesar 925 (72%). Presentase yang diperoleh variabel pengendalian internal adalah sebesar 72% berada pada rentang interval antara 68.01% – 84.00% termasuk dalam ketegori baik, maka dapat dikatakan bahwa Pengelolaan Keuangan Daerah pada Dinas SKPD Pemerintah Kota Bandung adalah baik. Pengelolaan Keuangan Daerah sudah optimal, namun masih terdapat selisih sebesar 28% yang menunjukan bahwa masih terdapat masalah dalam Pengelolaan Keuangan Daerah sehingga kinerja pemerintah daerah kurang optimal terutama pada akuntabilitas masih terlihat rendah dibandingkan indikator-indikator lainnya.

7

masih terdapat selisih sebesar 30% yang menunjukan bahwa masih terdapat masalah dalam Kinerja Pemerintah Daerah sehingga kinerja pemerintah daerah kurang optimal.Untuk pengujian secara parsial antara Pengawasan Intern dengan Kinerja Pemerintah Daerah. Dengan kriteria H0 diterima jika – t (α/2 : n-k-1) ≤ t ≤ t (α/2 : n-k-1) atau signifikansi > 0,05 dan H0 ditolak jika – t (α/2 : n-k-1) ≥ t ≥ t (α/2 : n-k-1) atau signifikansi < 0,05. Berdasarkan analisis memakai alat bantu SPSS versi 20 diperoleh nilai thitung 2,358 kemudian thitungini dibandingkan dengan ttabel, diperoleh ttabel 2,145. Sehingga thitung (2,358) > ttabel (2,145) dan diperoleh signifikansi sebesar 0,033. Hasil tersebut memiliki makna bahwa hipotesis H0 ditolak dan hipotesis alternatif diterima. Dengan diterimanya hipotesis alternatif menunjukkan bahwa pada tingkat keyakinan 95% Pengawasan Intern (X1) berpengaruh signifikan terhadap Kinerja Pemerintah Daerah (Y).

Untuk pengujian secara parsial antara Pengelolaan Keuangan Daerah dengan Kinerja Pemerintah Daerah. Dengan kriteria H0 diterima jika – t (α/2 : n-k-1) ≤ t ≤ t (α/2 : n-k-1) atau signifikansi > 0,05 dan H0 ditolak jika – t (α/2 : n-k-1) ≥ t ≥ t (α/2 : n-k-1) atau signifikansi < 0,05. Berdasarkan analisis memakai alat bantu SPSS versi 20 diperoleh nilai thitung 2,232 kemudian thitungini dibandingkan dengan ttabel, diperoleh ttabel2,145. Sehingga thitung(2,232) > ttabel(2,145) dan diperoleh signifikansi sebesar 0,042. Hasil tersebut memiliki makna bahwa hipotesis H0 ditolak dan hipotesis alternatif diterima. Dengan diterimanya hipotesis alternatif menunjukkan bahwa pada tingkat keyakinan 95% Pengelolaan Keuangan Daerah (X2) berpengaruh signifikan terhadap Kinerja Pemerintah Daerah (Y).

Dari hasil tersebut dapat dilihat bahwa Pengawasan Intern dan Pengelolaan Keuangan Daerah masing-masing berpengaruh secara signifikan terhadap Kinerja Pemerintah Daerah. Hal ini berarti pencappaian Kinerja Pemerintah Daerah dapat dipengaruhi oleh Pengawasan Intern dan Pengelolaan Keuangan Daerah yang dilaksanakan dengan baik.

V. Kesimpulan dan Saran

Kesimpulan

Berdasakan hasil yang diperoleh dapat disimpulkan berkaitan dengan pengaruh pengawasan intern dan pengelolaan keuangan daerah terhadap kinerja pemerintah daerah pada Dinas SKPD Pemerintah Kota Bandung diperoleh kesimpulan sebagai berikut :

• Pengawasan intern berpengaruh terhadap kinerja pemerintah daerah. Pengawasan Intern pada Dinas SKPD Pemerintah Kota Bandung sudah baik, namun masih terdapat masalah dalam pengawasan intern sehingga kinerja pemerintah daerah kurang optimal yaitu masih adanya sistem pengendalian akuntansi dan pelaporan dan kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja pada Dinas SKPD Pemerintah Kota Bandung .

• Pengelolaan keuangan daerah berpengaruh terhadap kinerja pemerintah daerah. Pengelolaan Keuangan Daerah pada Dinas SKPD Pemerintah Kota Bandung sudah baik, namun masih terdapat masalah dalam pengelolaan keuangan daerah sehingga kinerja pemerintah daerah kurang optimal yaitu daerah yaitu masih tidak patuhnya terhadap ketentuan perundang-undangan sehingga mengakibatkan kerugian daerah, potensi kerugian daerah, kekurangan penerimaan dan administrasi pada Dinas SKPD Pemerintah Kota Bandung.

Saran

(1) Bagi Dinas SKPD Pemerintah Kota Bandung

8

Disarankan pada peneliti selanjutnya apabila akan melakukan penelitian yang sama, diharapkan bisa menambah indikator, metode yang sama tetapi unit analisis, populasi dan sampel yang berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya baik oleh peneliti maupun oleh peneliti-peneliti terdahulu.REFERENSI

Abdul, Rohman. 2007. Pengaruh Peran Manajerial Pengelola Keuangan Daerah dan Fungsi Pemerintah Intern Terhadap Kinerja Pemerintah Daerah. Jurnal Maksi Vol7 No.2 ISSN: 1412-6680

Abdul, Rohman 2009, Pengaruh Implementasi Sistem Akuntansi, Pengelolaan Keuangan Daerah Terhadap Fungsi Pengawasan Dan Kinerja Pemerintah Daerah (Survei Pada Pemda Di Jawa Tengah). Jurnal Akuntansi & Bisnis Vol.9 No.1 ISSN 1412-0852 Andi Supangat. 2007. Statistika. Kencana Perdana Media Group: Jakarta

Askam Tuasikal. 2008. Pengaruh Pengawasan, Pemahaman Sistem Akuntansi Keuangan dan Pengelolaan Keuangan Terhadap Kinerja Unit Satuan Kerja Pemerintah Daerah. Vol.10. No 1. ISSN : 1410-8623

Arens, A., Randal J. Elder, Mark S. Beasley 2003. Auditing and Assurance Service and Integrated Approach. 9th Edition. New Jersey. Prentice Hall International Inc.

Boyntonn, William C, Johnson, Raymond N., and Kelly, Walter G, 2001. Modern Auditing. 7th Edition. New York. John Wiley and Sons Inc.

Chabib soleh dan Heru Rohmansyah. 2010. Pengelolaan Keuangan dan Aset Daerah. Fokus Media: Bandung

Chabib Soleh dan Suripto. 2011. Menilai Kinerja Pemerintah Daerah. Fokus Media: Bandung Ihyaul Ulum.2009. Audit Sektor Publik: Suatu Pengatar. Bumi Aksara: Jakarta

Indeks Hasil Pemeriksaan Badan Pemeriksa Keuangan Semester I Tahun 2013

Indra Bastian,. Gatot Soepriyanto., 2003. Sistem Akuntansi Sektor Publik: Konsep Untuk Pemerintah Daerah. Salemba Empat: Jakarta

Mahsun, Mohamad. 2006. Pengukuran Kinerja Sektor Publik. Yogyakarta: BPFE Mardiasmo. 2009. Akuntansi Sektor Publik. Andi: Jakarta

Moh.Nazir. 2003. Metode Penelitian. PT. GhaliaUtama: Jakarta

Peraturan Pemerintah No.58 tahun 2005 Tentang Pengelolaan Dan Pertanggungjawaban Keuangan Daerah

Peraturan Pemerintah No.60 tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah Sugiyono. 2005,2007. 2010. Metode Penelitian. Alfabeta: Bandung

Sugiyono.2009. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Alfabeta: Bandung Sugiyono.2010. Metode Penelitian Kuantitatif Kuaitatif dan R&D. Alfabeta: Bandun