▸ Baca selengkapnya: surat pemberitahuan perpisahan sekolah

(2)Data Pribadi

Nama : Aziz Wahab Sutardi

Jenis kelamin : Laki-laki

Status : Belum menikah

Tempat & Tanggal lahir : Bandung, 04 Oktober 1991

Kewarganegaraan : Indonesia

Bahasa yang dikuasai lisan dan tulisan : Indonesia, Inggris

Kesehatan

Berat Badan dan Tinggi Badan

: Baik

: 68 kg / 173 cm

E-Mail : aziss10@yahoo.com

Telephone : 085721721076

Alamat rumah :

Tetap Jl.Rh.Abdul Halim No.108, Cimahi

Jawa Barat Kode Pos 40522

Catatan Akademik

Diploma 3

(2009-sekarang) : Fakultas Teknik Jurusan Manajemen Informatika

Universitas Komputer Indonesia Bandung

Nama : Dewa Triyanto

Jenis kelamin : Laki-laki

Status : Belum menikah

Tempat & Tanggal lahir : Bandung, 12 Juli 1990

Kewarganegaraan : Indonesia

Bahasa yang dikuasai lisan dan tulisan : Indonesia, Inggris Kesehatan

Berat Badan dan Tinggi Badan

: Baik

: 55 kg / 169 cm

E-Mail : dwa_amoy@yahoo.co.id

Telephone : 085659195590

Alamat rumah :

Tetap Jl.Terusan PSM No.49 Kiaracondong,

Bandung Jawa Barat Kode Pos 40285

Catatan Akademik

Diploma 3

(2009-sekarang) : Fakultas Teknik Jurusan Manajemen Informatika

Universitas Komputer Indonesia Bandung

Laporan Kerja Praktek

Diajukan untuk memenuhi syarat matakuliah Praktek Kerja Lapangan Program diploma tiga Manajemen Informatika

Oleh :

Dewa Triyanto NIM.10909078 Aziz Wahab Sutardi NIM.10909084

PROGRAM STUDI MANAJEM EN INFORMATIKA

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESI A

BANDUNG

iii

Assalaamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Illahi Robbi, Pencipta

Semesta Alam, yang telah melimpahkan rahmat dan karunia-Nya sehingga Laporan Kerja Praktek Ini dapat terselesaikan.

Penulis menyadari bahwa Laporan Kerja Praktek ini masih jauh dari

sempurna, baik dari segi isi materi maupun susunan tata bahasa, penulis pun menyadari bahwa dalam penulisan laporan ini tidak luput dari kekurangan dan

kesalahan. Hal ini mengingat kemampuan dan pengetahuan yang penulis miliki terbatas untuk membuat dan menghasilkan karya tulis yang baik dan sempurna. Oleh Karena itu saran dan kritik yang membangun dari semua pihak sangat penulis

harapkan sebagai masukan yang sangat berharga untuk perbaikan dan penyempurnaan Laporan Kerja praktek ini dan penulis pada masa yang akan datang.

Dalam kesempatan ini penulis ingin mengucapkan rasa terima kasih dan penghargaan setinggi – tingginya kepada semuah pihak yang telah memberikan bantuan moril maupun materil, sehingga penyusunan Laporan Kerja Praktek ini dapat

terselesaikan dengan baik dan tanpa hambatan yang berarti, terutama kepada yang terhormat :

iv

3. Dadang Munandar, S.E, M.Si, selaku Ketua program Studi Manajemen Informatika Fakultas Teknik Dan Ilmu Komputer Universitas Komputer

Indonesia.

4. Wahyu Nurjaya, ST.,M.KOM,. selaku Dosen Wali dan Pembimbing yang telah memberikan arahan dan bimbingan selama proses perkuliahan dalam

menyelesaikan Laporan Kerja praktek.

5. Novrini Hasti, selaku Koordinator Kerja Praktek yang banyak meluangkan

waktu dan memberikan pengarahan kepada penulis dalam penyusunan Laporan Kerja Praktek.

6. Seluruh Staff Dosen dan Sekertariat Program Studi Manajemen Informatika

kami mengucapkan terima kasih.

7. Bambang T. Tavianto, selaku ODMA Jawa Di PT PDSI Onshore Drilling

Area Jawa kami mengucapkan terima kasih.

8. H. Komedi, selaku RIG Sub Di PT PDSI Onshore Drilling Area Jawa yang telah memberikan izin dan tempat kepada penulis.

9. Sobirin, selaku Pembimbing Teknis Di PT PDSI Onshore Drilling Area Jawa yang telah meluangkan waktunya untuk membimbing dan memberi

v

11.Seluruh Staff Di PT PDSI Onshore Drilling Area Jawa kami mengucapkan terima kasih.

12.Kedua orang tua, yang telah memberikan semangat, do’a serta dukungan baik secara moril maupun materil.

13.Dewa : Giarty Listyani Putri yang saya sayangi karena beliau saya selalu

bersemangat dan termotifasi dalam menyelesaikan Laporan Kerja Praktek ini. 14.Aziz Wahab : Terima kasih banyak kepada AFC (Aziz Fans Club), Agung,

Yudha dan Seluruh Warga Indramayu yang telah memberikan support dan

do’a dalam menyelesaikan Laporan Kerja Praktek ini.

15.Terima kasih banyak kepada Moch. Yudha M.S dan Agung Kuntoro yang

membantu Kelancaran Kerja Praktek.

16.Sahabat – sahabatku yang selalu memberi semangat dan doa dan seluruh

teman – teman MI-18, terima kasih atas suportnya.

Dengan segala kerendahan hati, penulis berharap semoga Laporan Kerja Praktek ini dapat memberikan manfaat khususnya bagi penulis dan umumnya bagi

para pembaca.

Wassalaamu’alaikum Wr.Wb.

Bandung, Juli 2011

Halaman

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR SIMBOL ... xiii

DAFTAR LAMPIRAN BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah Praktek Kerja Lapangan ... 1

1.2. Identifikasi dan Rumusan Masalah ... 2

1.2.1. Identifikasi Masalah ... 2

1.2.2. Rumusan Masalah ... 3

1.3. Maksud dan Tujuan Kerja Praktek ... 3

1.4. Batasan Masalah ... 3

1.5. Lokasi dan Waktu Kerja Praktek ... 4

1.5.1. Lokasi Kerja Praktek ... 4

BAB II LANDASAN TEORI ... 8

2.1 Pengertian Sistem ... 8

2.1.1. Elemen Sistem ... 8

2.1.2.Karakteristik Sistem... 9

2.1.3.Klasifikasi Sistem ... 12

2.2. Pengertian Sistem Informasi ... 14

2.3. Pengertian Alat Bantu Analisis ... 15

2.3.1. Flow Map ... 16

2.3.2. Diagram Kontek ... 17

2.3.3. Data Flow Diagram ... 17

2.4. Pengertian Pajak ... 18

2.4.1. Fungsi Pajak ... 19

2.4.2. Pengelompokan Pajak ... 20

2.4.3. Tarif Pajak ... 23

2.4.4. Subyek Pajak ... 25

2.4.5. Objek Pajak ... 27

2.4.6. Penghasilan Kena Pajak (PKP) ... 29

2.4.7. Unsur Pajak ... 33

2.5. Pengertian Microsoft Excel ... 34

2.7.2. Prosedur Penyelesaian SPT ... 37

2.7.3. Pembetulan Pajak ... 39

2.7.4. Jenis-Jenis Pajak ... 40

2.7.5. Batas Waktu Penyampaian SPT ... 41

2.7.6. Perpanjangan Batas Waktu Peyampaian SPT ... 44

2.7.7. Sanksi Terlambat dan Tidak Menyampaikan SPT ... 45

BAB III PROFIL PERUSAHAAN ... 46

3.1. Tinjauan Umum Perusahaan ... 46

3.1.1. Visi dan Misi Perusahaan ... 47

3.1.2. Tata Tertib Perusahaan ... 47

3.1.3. Kegiatan Perusahaan ... 48

3.2. Stuktur Organisasi Perusahaan ... 49

3.3. Deskripsi Kerja Jabatan pada PT. PDSI DAJ ... 50

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN ... 54

4.1. Analisis Aplikasi Pajak di PT. PDSI DAJ ... 54

4.1.1. Analisis Dokumen ... 54

4.1.5. Cara Kerja Aplikasi Pajak Menggunakan eSPT ... 61

4.1.6.Bagan Alir Pembuatan Surat Pemberitahuan Pajak ... 65

4.1.7.Diagram Konteks Sistem Aplikasi SPT ... 66

4.1.8. Data Flow Diagram Sistem Aplikasi SPT ... 66

BAB V KESIMPULAN DAN SARAN ... 68

5.1. Simpulan ... 68

5.2 . Saran ... 69

Rahayu Sri. 2002. Pengertian Tentang Sistem Informasi Manajemen. Perancangan

Sistem Informasi ATK Berbasis Komputer Pada Bag Pembelian Kantor Surya

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah Praktek Kerja Lapangan

Dalam era globalisasi saat ini yang penuh dengan tantangan dan perubahan

lingkungan yang sangat cepat baik internal maupun eksternal, maka masyarakat dituntut untuk berkegiatan lebih profesional dan berkinerja tinggi sehingga

mendapatkan segala hal menjadi lebih efisien dengan signifikan, dengan harapan mereka dapat berkembang lebih baik. Dalam perkembangannya, instansi pemerintahan dihadapkan pada semakin banyaknya tuntutan pelayanan yang baik

untuk masyarakat. Oleh karena itu masyarakat mengetahui dengan benar segala sesuatu harus dilakukan dengan cepat dan efisien, dalam hal ini kami menitik

beratkan pada sistem pelayanan untuk masyarakat. Semua pertanyaan-pertanyaan tersebut harus dijawab dengan tepat dan memuaskan oleh instansi pemerintahan secara umum dalam upaya pelayanan masyarakat lebih baik kedepan.

Kantor PT. PDSI Onshore Drilling Area Jawa merupakan salah satu pelaku pelayanan jasa di indonesia yang memiliki karakteristik tersendiri. Tidak

hanya menyangkut kepemilikannya oleh PT. PERTAMINA, tetapi juga peran yang diembanya sebagai pelayan jasa pengeboran yang berada di area Jawa. PT. PDSI Onshore Drilling Area Jawa dengan mandirinya berupaya semaksimal

Fungsi dan peranan PT. PDSI Onshore Drilling Area Jawa yaitu penyedia jasa pengeboran. Dalam perhitungan pajak negara sering kali masih diwarnai

keraguan dalam penilaian mengenai kontribusinya. Disatu sisi diletakkan harapan yang cukup besar dengan memberikan pelopor dan pelayanan pajak bagi masyarakat, maupun sebagai pelaksana kebijaksanaan dalam pembangunan

ekonomi. Dilain pihak masih kurang efisien dan efektifnya dalam perhitungan Pajak Negara tersebut.

Maka dari itu dibuatlah aplikasi pajak sebagai evaluasi untuk perusahaan agar lebih meningkatkan lagi kinerja perusahaan, berdasarkan hal-hal diatas maka kami menganalisis kinerja aplikasi pajak pada PT. PDSI Onshore Drilling Area

Jawa, dan tertarik untuk mengambil judul laporan, yaitu ; “TINJAUAN

PEMBUATAN SURAT PEMBERITAHUAN PAJAK PADA PT. PDSI

ONSHORE DRILLING AREA JAWA”

1.2. Identifikasi dan Rumusan Masalah

1.2.1. Identifikasi Masalah

Dalam pelaksanaan kerja praktek ini kami mendapatkan masalah

diantaranya :

1. Masih ada kekurangan dalam perhitungan pajak.

2. Masih kurang efisien dan efektifnya perhitungan pajak di

1.2.1. Rumusan Masalah

Berdasarkan masalah-masalah yang kami dapat, maka kami

merumuskan masalah sebagai berikut :

1. Bagaimana aplikasi pajak yang baik pada PT. PDSI Onshore Drilling Area Jawa.

2. Bagaimana sistem penerapan aplikasi pajak yang baik dan mengurangi kecelakaan dalam bekerja pada PT. PDSI Onshore

Drilling Area Jawa.

1.3. Maksud dan Tujuan

Maksud dari pembuatan Laporan KP ini adalah sebagai salah satu syarat kelulusan jurusan Manajemen Informatika program D3 Fakultas Tekhnik dan

Ilmu Komputer dan untuk mengimpletasikan pengetahuan yang didapat dibangku perkulihan dengan kenyataan yang sesungguhnya dilapangan.

Adapun tujuan dari pembuatan Laporan KP ini adalah :

1. Untuk mengetahui aplikasi pajak yang baik pada PT. PDSI Onshore Drilling Area Jawa.

2. Agar aplikasi pajak dapat berjalan dengan baik dan mengurangi kecelakaan dalam bekerja pada PT. PDSI Onshore Drilling Area Jawa.

1.4. Batasan Masalah

Agar pokok permasalahan diatas dapat terarah dengan baik dan tidak

pada bagian yang berhubungan dengan aplikasi pajak dan bertujuan untuk membantu penulis agar dapat menghentikan kejadian yang tidak di inginkan

terjadi serta menjelaskan adanya perbuatan aman yang sangat baik/prosedur kerja aman yang baik diketahui oleh seluruh pegawai.

1.5. Lokasi Dan Kerja Praktek Lapangan

1.5.1. Lokasi Kerja Praktek

Penulis melakukan Kerja Praktek pada PT PDSI Onshore Drilling Area Jawa Jl.Raya Mundu Karangampel Indramayu.

1.5.2. Waktu Kerja praktek

Waktu Kerja Praktek dilaksanakan selama 20 kali, diantaranya pelaksanaan jam kerja dan kegiatan kerja praktek adalah

No Hari Waktu Keterangan

1

No Tanggal Hari Uraian Kerja/Kegiatan

Paraf

Pembimbing

Perusahaan

1 4 Juli 2011 Senin

Pengenalan Perusahaan PT. PDSI DAJ

2 5 Juli 2011 Selasa

Membuat Proposal Pengajuan

Barang

3 6 Juli 2011 Rabu

Input Data SMC dan Mengecek Hardware Kantor

4 7 Juli 2011 Kamis

Membuat Surat Undangan

Family Ghatering

13 20 Juli 2011 Rabu Pengecekan Stock Cartridge

14 21 Juli 2011 Kamis

Merekap Hasil Pengecekan Stock Crtridge

Praktek Kerja Lapangan, Batasan Masalah, Lokasi dan Waktu Praktek Kerja Lapangan, dan Sistematika Penulisan.

b. BAB II LANDASAN TEORI

Bab ini menguraikan mengenai teori yang mendukung tema atau judul penelitian sesuai dengan disiplin ilmu dan referensinya.

c. BAB III PROFIL PERUSAHAAN

Bab ini menguraikan mengenai Tinjauan Umum Perusahaan, Visi dan

Misi Perusahaan, Tata Tertib Perusahaan, Kegiatan Perusahaan, Stuktur Organisasi dan Deskripsi Pekerjaan.

d. BAB IV ANALISIS PRAKTEK KERJA LAPANGAN

Bab ini menguraikan mengenai masalah yang akan di bahas yaitu meliputi Sistem Pembuatan Surat Perintah Dinas pada PT. PDSI

Onshore Drilling Area Jawa.

e. BAB V KESIMPULAN DAN SARAN

Bab ini menjelaskan Kesimpulan dan Saran terhadap hasil pembahasan

BAB II

LANDASAN TEORI

2.1. Pengertian Sistem

Suatu sistem dapat didefinisikan sebagai suatu kesatuan yang terdiri dari data atau lebih komponen atau subsistem yang berinteraksi untuk mencapai suatu tujuan suatu organisasi seperti perusahaan atau suatu bidang fungsional cocok dengan

definisi ini karena organisasi terdiri dari berbagai sumber daya yang bekerja menuju tercapainya suatu tujuan tertentu yang ditentukan pemilik atau manajemen.

2.1.1. Elemen Sistem

1) Tujuan

Merupakan tujuan dari sistem tersebut berupa tujuan usaha, kebutuhan

masalah prosedur pencapaian tujuan. 2) Batasan

Merupakan batasan-batasan yang ada dalam mencapai tujuan dan sistem dimana batasan ini berupa peraturan-peraturan, biaya-biaya, personil, peralatan, dll.

3) Kontrol

Merupakan pengawas dari pelaksanaan pencapaian tujuan sistem yang

4) Input

Merupakan bagian dari sistem yang bertugas untuk menerima data

masukan dimana data dapat berupa asal masukan, frekuensi pemasukan data, jenis pemasukan data, dll.

5) Proses

Merupakan bagian yang memproses masukan data menjadi informasi sesuai dengan keinginan penerima, proses data berupa : klarifikasi,

peringkasan, pencarian, dll. 6) Output

Merupakan keluaran atau tujuan akhir dari sistem.Output dapat berupa laporan,grafik,dll.

7) Umpan Balik

Merupakan elemen-elemen sistem yang tugas nya apakah sistem berjalan sesuai keinginan,umpan balik dapat berupa perbaikan,

pemeliharaan, dll.

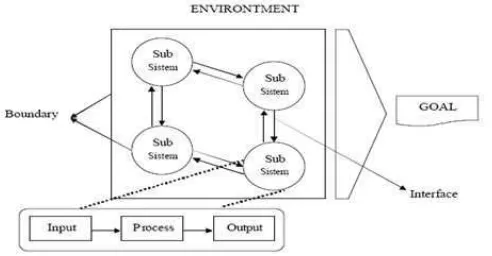

2.1.2. Karakteristik sistem

Suatu sistem mempunyai karakteristik atau sifat-sifat tertentu, yaitu

mempunyai komponen-komponen (components), batasan sistem (system boundary), lingkungan luar sistem (evironments), penghubung (interface),

a) Komponen Sistem (components)

Suatu sistem terdiri dari komponen yang saling berinteraksi yang

artinya saling bekerja sama membentuk suatu kesatuan.Setiap sistem selalu mengandung komponen-komponen atau subsistem-subsistem.Setiap

subsistem mempunyai sifat-sifat dari sistem untuk menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.Suatu sistem dapat mempunyai suatu sistem yang lebih besar yang disebut dengan supra

sistem.

b) Batasan Sistem (system boundary)

Batasan sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain nya atau dengan lingkungan luarnya.Batas sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan.

c) Lingkungan Luar Sistem (evironments)

Lingkungan luar dari sistem adalah apapun diluar batas dari sistem

yang mempengaruhi opersai sistem.Lingkungan luar sistem dapat bersifat menguntungkan ataupun merugikan sistem tersebut.Lingkungan luar yang menguntungkan merupakan energi dari sistem dan dengan demikian harus

tetap dijaga dan dipelihara.Sedangkan lingkungan luar yang merugikan harus di tahan dan dikendalikan agar tidak menggangu kelangsungan hidup dari

d) Penghubung Sistem ( Interface )

Penghubung sistem merupakan media penghubung antara satu

subsistem dengan subsistem lainnya.Melalui penghubung ini memungkinkan sumber-sumber daya yang mengalir dari subsistem ke subsistem

lainnya.Keluaran dari satu subsistem merupakan masukan bagi subsistem lainnya dengan melalui penghubung.Dengan melalui penghubung satu subsistem dapat berintegerasi dengan subsistem yang lainnya membentuk

suatu kesatuan.

e) Masukan Sistem ( input )

Masukan adalah energi yang dimasukan ke dalam sistem.Masukan dapat berupa masukan perawatan dan masukan sinyal.

f) Keluaran Sistem (output )

Keluaran sistem adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuanagn

keluaran dapat berupa masukan untuk subsistem yang lain atau kepada suprasistem.

g) Pengolahan Sistem ( Process )

Suatu sistem dapat mempunyai satu bagian pengolah yang akan merubah masukan menjadi keluaran.Suatu sistem produksi akan mengolah

h) Sasaran Sistem ( Objectives / goal )

Suatu sistem pasti mempunyai tujuan (goal) atau sasaran

(objectives).Kalau suatu sistem tidak mempunyai tujuan / sasaran maka opersai sistem tidak ada gunanya.Sasaran dari sistem sangat menentukan

sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.

Gambar II.1 Karakteristik Suatu Sistem

2.1.3. Klasifikasi Sistem

Sistem dapat diklasifikasikan dari berbagai sudut pandang, menurut

Jogianto Hartono klasifikasi tersebut diantaranya adalah sebagai berikut : 1. Sistem sebagai sistem abstrak (abstrac system) dan sistem fisik

(physical system). Sistem abstrak adalah sistem yang berupa

pemikiran-pemikiran atau ide-ide yang tidak tampak secara fisik (Contoh : Sistem teologi). Sedangkan sistem fisik adalah sistem

2. Sistem sebagai sistem alamiah (natural system) dan sistem buatan manusia (human made system). Sistem alamiah adalah sistem yang

terjadi melalui proses alam, tidak dibuat manusia (Contoh : Sistem tata surya). Sedangkan sistem buatan manusia adalah sistem yang

dirancang dan diciptakan oleh manusia (Contoh : Sistem komputer, Sistem mobil, Sistem telekomunikasi).

3. Sistem sebagai sistem tertentu (deterministic system) dan sistem tak

tentu (probabilistic system). Sistem tertentu adalah sistem yang beroperasi dengan tingkah laku yang sudah dapat diprediksi.

Interaksi diantara bagian-bagiannya sehingga bentuk keluaran dapat diramalkan (Contoh : Sistem komputer). Sedangkan sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi

karena mengandung unsure probabilitas (Contoh : Sistem evapotranspirasi, Sistem serapan hara, Sistem fotosintesis).

4. Sistem sebagai sistem tertutup (closed system) dan sistem terbuka (open system). Sistem tertutup merupakan sistem yang tidak

terpengaruh dan tidak berhubungan dengan lingkungan luarnya.

Sistem ini secara otomatis berjalan tanpa ada campur tangan dari pihak luar (Contoh : Sistem reaksi kimia dalam tabung reaksi yang

menerima masukan dan menghasilkan keluaran untuk lingkungan luar subsistem-subsistem lainnya (Contoh : Sistem tanah).

5. Sistem sederhana dan sistem kompleks. Sistem sederhana adalah system yang tidak rumit atau sistem dengan tingkat kerumitan

rendah (Contoh : Sistem sepeda, Sistem mesin ketik, Sistem infiltrasi tanah). Sedangkan sistem kompleks adalah sistem yang rumit (Contoh : Sistem otak manusia, Sistem komputer, Sistem

keseimbangan hara essensial dalam tanah).

2.2. Pengertian Sistem informasi

Sistem informasi dimaksudkan untuk memberikan informasi kepada semua tingkat manajemen yaitu manajemen tingkat atas (Top Level Management)

manajemen tingkat menegah (Middle Level Management) manajemen tingkat bawah (Lower Level Management).Informasi yang dibutuhkan oleh tingkat manajemen

tersebut berbeda-beda.Untuk Lower Level Management yang terdiri dari pengawas dan mandor bias disebut dengan dengan technical level.Untuk Middle Level Management yang tediri dari kepala cabang dan kepala divisi disebut dengan yactial

level. Sedangkan untuk Top Level Management yang terdiri dari direktur dan para eksekutif fungsi-fungsi seperti pembelian, produksi, pemasaran, keuangan, disebut

dengan strategic level.

Menurut Robert.A Leistch dan K.Roscco Davis didalam buku JOG [1] :

“Sistem informasi adalah suatu sistem didalam organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian,mendukung opersasi bersifat manajerial dan kegiatan strategi diluar organisasi dan menyediakan pihak luar

tertentu dengan laporan-laporan yang diperlukan”

Keluaran suatu informasi dapat dikelompokan kedalam lima jenis utama yaitu:

a) Dokumen transaksi.

b) Laporan yang direncanakan sebelumnya.

c) Jawaban atas pertanyaan yang direncanakan sebelumnya. d) Laporan jawaban atas pertanyaan yang bersifat sementara. e) Dialog manusia dan mesin.

Gambar II.2 Komponen Sistem Informasi

2.3. Pengertian Alat Bantu Analisis

mendapatkan pemahaman sistem secara keseluruhan, tentang sistem yang berjalan sekarang sehingga permasalahan dapat dipecahkan dan kebutuhan pemakai sistem

dapat diindentifikasi dengan benar.

Pada tahapan analisis ini menggunakan beberapa alat bantu untuk dapat

menggambarkan sistem secara keseluruhan. Alat bantu yang digunakan adalah : Flow Map, Diagram Konteks yang dilanjutkan dengan Data Flow Diagram (DFD) beserta diagram rincinya. Informasi yang disajikan dengan penggambaran flowmap ini lebih

menekankan pada urutan aktivitas disetiap entitas yang berada dalam sistem. Sedangkan Diagram Konteks menggambarkan aliran data yang mengalir dari setiap

entitas ke sistem, dan Data Flow Diagram merupakan penjelasan atau pemecahan dari Diagram Konteks yang menggambarkan aliran data, spesifikasi proses serta penyimpanan data hasil proses.

2.3.1. Flow Map

Flowmap merupakan suatu diagram untuk menggambarkan aliran data

/ informasi antar bagian-bagian yang terkait dalam sistem. Informasi yang disajikan dengan penggambaran flowmap ini lebih menekankan pada urutan aktivitas disetiap entitas yang berada dalam sistem. Flow Map mempunyai

fungsi sebagai mendefinisikan hubungan antara bagian (pelaku proses), proses (manual/berbasis komputer) dan aliran data (dalam bentuk dokumen keluaran

2.3.2. Diagram Konteks

Diagram konteks adalah model atau gafik yang menggambarkan

hubungan sistem dengan lingkungansistem. Untuk dapat menggambarkan diagram konteks, terlebih dahulu data dideskripsikan sehingga data apa saja

yang akan di butuhkan oleh sistem dan dari mana sumber data, serta informasi apa saja yang akan dihasilkan aleh sistem tersebut dan kemana informasi tersebut akan diberikan. Jenis pertama Context Diagram, adalah data flow

diagram tingkat atas (DFD Top Level), yaitu diagram yang paling tidak detail, dari sebuah sistem informasi yang menggambarkan aliran-aliran data ke

dalam dan ke luar sistem dan ke dalam dan ke luar entitas-entitas eksternal. Dalam diagram Konteks ini yang dibutuhkan adalah :

1. Siapa saja pihak yang akan memberikan data ke sistem.

2. Data apa saja yang diberikannya kesistem

3. Kepada siapa sistem harus memberikan informasi atau

laporan

4. Apa saja isi atau jenis laporan yang harus dihasilkan sistem.

2.3.3. Data Flow Diagram

Data Flow Diagram (DFD) yaitu alat bantu yang dapat menggambarkan sistem secara lengkap dan jelas, baik sistem yang sudah ada

Tingkatan atau level DFD dimulai dari diagram konteks yang menjelaskan dan menggambarkan sistem secara umum, terdiri dari beberapa

elemen-elemen di luar sistem yang memberikan input ke dalam sistem. Diagram konteks tersebut akan dirinci ke dalam beberapa proses yang ada

dalam sistem sehingga menghasilkan uraian sistem dalam level yang lebih rinci.

2.4. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam buku “Perpajakan” (2003:1) adalah :

Pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung

dapat di tujukan dan yang di gunakan untuk membayar pengeluaran umum.

Sedangkan pengertian pajak menurut P.J.A. Adriani dalam buku “Pegantar

Ilmu Hukum Pajak” (1991:2) adalah :

Pajak adalah iuran kepada Negara (yang dapat di paksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat

prestasi kembali, yang langsung dapat di tunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang

menyelenggarakan pemerintahan.

1. Pajak di pungut berdasarkan undang-undang serta aturan pelaksanaanya yang sifatnya dapat di paksakan.

2. Dalam pembayaran pajak tidak dapat di tunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak di pungut oleh Negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak di peruntukan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapar surplus, di pergunakan untuk membiayai public investment.

2.4.1. Fungsi Pajak

Sebagaimana telah di ketahui bahwa ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu:

a. Fungsi penerimaan (budgeter)

Pajak berfungsi sebagai sumber dana yang di peruntukan bagi

pembiayaan pengeluaranpengeluaran pemerintah. Contoh : di masukannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi mengatur (regular)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh

2.4.2. Pengelompokan Pajak

Pajak dapat di kelompokkan ke dalam beberapa kelompok yaitu:

a). Menurut golongan

1. Pajak langsung adalah pajak yang pembebanannya tidak dapat di

limpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Sebagai contoh pajak penghasilan (PPh).

- PPH pasal22

a. Pengertian

Pajak Penghasilan (PPh) Pasal 22 adalah PPh yang

dipungut oleh:

1. Bendaharawan Pemerintah Pusat/Daerah, instansi atau

lembaga pemerintah dan lembaga lembaga negara lainnya,

berkenaan dengan pembayaran atas penyerahan barang.

2. Badan-badan tertentu, baik badan pemerintah maupun

swasta berkenaan dengan kegiatan di bidang impor atau

kegiatan usaha di bidang lain.

b. Pemungut & Objek PPh Pasal 22

1. Bank Devisa dan Direktorat Jenderal Bea dan Cukai

(DJBC), atas impor barang.

2. Direktorat Jenderal Anggaran (DJA), Bendaharawan

Pemerintah Pusat/Daerah yang melakukan pembayaran, atas

3. BUMN/BUMD yang melakukan pembelian barang dengan

dana yang bersumber dari belanja negara (APBN) dan atau

belanja daerah (APBD).

4. Bank Indonesia (Bl), Badan Penyehatan Perbankan Nasional

(BPPN), Badan Urusan Logistik (BULOG), PT.

Telekomunikasi Indonesia (Telkom), PT. Perusahaan Listrik

Negara (PLN), PT. Garuda Indonesia, PT.Indosat, PT.

Krakatau Steel, Pertamina dan bank-bank BUMN yang

melakukan pembelian barang yang dananya bersumber baik

dari APBN maupun dari non APBN.

5. Industri semen, industri rokok putih, industri kertas, industri

baja dan industri otomotif, yang ditunjuk oleh Kepala

Kantor Pelayanan Pajak, atas penjualan hasil produksinya di

dalam negeri.

6. Pertamina serta badan usaha lainnya yang bergerak dalam

bidang bahan bakar minyak jenis premix, super TT dan gas,

atas penjualan hasil produksinya.

7. Industri dan eksportir perhutanan, perkebunan, pertanian,

dan perikanan, yang ditunjuk oleh Kepala Kantor Pelayanan

Paja, atas pembelian bahan-bahan untuk keperluan industri

c. Tarif PPh Pasal 22

1) Atas impor:

a. Yang menggunakan Angka Pengenal Importir (API), 2,5%

(dua setengah persen) dari nilai impor.

b. Yang tidak menggunakan API, 7,5% (tujuh setengah persen)

dari nilai impor.

c. Yang tidak dikuasai, 7,5% (tujuh setengah persen) dari

harga jual lelang.

2) Atas pembelian barang yang dilakukan oleh DJA,

Bendaharawan Pemerintah, BUMN/BUMD (angka II butir

2,3, dan 4) sebesar 1,5% (satu setengah persen) dari harga

pembelian dan tidak final.

3) Atas penjualan hasil produksi (angka II butir 5) ditetapkan

berdasarkan Keputusan Direktur Jenderal Pajak, yaitu:

b). Menurut Sifat

Pembagian pajak menurut sifat terbagi menjadi dua bagian,

yaitu:

1. Pajak subjektif adalah pajak yang berpangkal atau

berdasarkan pada subjeknya yang selanjutnya di cari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak. Contoh: PPh.

2. Pajak objektif adalah pajak yang berpangkal atau berdasarkan pada objeknya tanpa memperhatikan keadaaan diri wajib

pajak contoh: PPN dan PPnBM. c). Menurut Pemungutan

1. Pajak pusat adalah pajak yang di pungut oleh pemerintah

pusat dan di gunakan untuk membiayai rumah tangga Negara. Contoh: PPh, PPn, PPnBM, PBB dan bea Materai.

2. Pajak daerah adalah pajak yang di pungut oleh pemerintah daerah dan di gunakan untuk membiayai rumah tangga daerah. Contoh: Pajak reklame dan pajak hiburan.

2.4.3. Tarif Pajak

Struktur tarif yang berhubungan dengan pola persentase tarif pajak di

a. Tarif Pajak Proporcional/sebanding

Tarif pajak proporcional yaitu tarif pajak yang berupa presentase tetap

terhadap jumlah berapapun yang menjadi dasar pengenaan pajak. Contoh: di kenakan PPn 10% atas penyerahan Barang kena pajak.

b. Tarif Pajak Progresif

Tarif pajak progresif adalah tarif pajak yang persentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaannya semakin besar.

Sebagai contoh : Tarif PPh yang berlaku di Indonesia untuk Wajib Pajak Badan yaitu :

1. Sampai dengan Rp. 50.000.000,00 tarifnya 10%.

2. Di atas Rp. 50.000.000,00 sampai dengan Rp. 100.000.000,00 tarifnya 15%.

3. Di atas Rp 100.000.000,00 tarifnya 30%.

Dengan memperhatikan kenaikan tarifnya, tarif progresif dapat dibagi

menjadi :

1. Tarif progresif yaitu kenaikan pajaknya semakin besar. 2. Tarif progresif tetap yaitu kenaikan persentasenya tetap.

3. Tarif progresif degresif adalah kenaikan persentasenya semakin kecil. c. Tarif Pajak Degresif

d. Tarif Pajak Tetap

Tarif Pajak ini tarif berupa jumlah yang tetap terhadap berapapun

jumlah yang menjadi dasar pengenaan pajak.

2.4.4. Subyek Pajak

Menurut UU No 7 Tahun 1983 sebagaimana telah di ubah dengan UU No 7 Tahun 1991, UU No 10 Tahun 1994 dan UU No 17 Tahun 2000 pada pasal 2 ayat (1) menyebutkan bahwa yang menjadi subjek pajak adalah :

1. Orang Pribadi dan warisan yang belum terbagi satu kesatuan menggantikan yang berhak.

2. Badan.

3. Bentuk Usaha Tetap.

Subjek Pajak terdiri atas :

1. Subjek Pajak Dalam Negeri yang terdiri atas :

a. Orang pribadi yang bertempat tinggal di Indonesia atau

orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat

untuk bertempat tinggal di Indonesia.

b. Badan yang didirikan atau bertempat kedudukan di

Indonesia.

2. Subjek Pajak Luar Negeri adalah :

a. Orang pribadi yang bertempat tinggal di Indonesia atau

berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak di dirikan dan tidak

bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk badan usaha tetap di Indonesia.

b. Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka

waktu 12 bulan, dan badan yang tidak di dirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari

menjalankan usaha atau melakukan kegiatan melalui bentuk badan usaha tetap di Indonesia.

Yang tidak termasuk Subjek Pajak adalah : a. Badan perwakilan Negara asing.

b. Pejabat-pejabat perwakilan diplomatic dan konsulat atau pejabat-pejabat lain dari Negara asing dan orang-orang yang di perbantukan

jabatan atau pekerjaannya tersebut serta Negara yang bersangkutan memberikan perlakuan timbale balik.

c. Organisasi-organisasi internasional yang ditetapkan dengan keputusan Menteri

Keuangan dengan syarat :

1. Indonesia menjadi anggota organisasi tersebut

2. Tidak menjalankan usaha atau kegiatan atau pekerjaaan lain untuk

memperoleh penghasilan dari Indonesia.

2.4.5. Objek Pajak

Menurut Undang-undang No 17 tahun 2000 pasal 4 ayat (1) yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang di terima atau di peroleh wajib pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat di pakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan

dalam bentuk apapun, termasuk:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang di terima atau di peroleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya, kecuali di tentukan lain dalam undang-undang ini.

2. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan. 3. Laba usaha.

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan dan lainnya sebagai pengganti saham atau penyertaan modal.

b. Keuntungan karena di peroleh perseroan, persekutuan, dan lainnya karena pengalihan harga kepada pemegang saham, sekutu atau

anggota.

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan atau pengambilalihan usaha.

d. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan ke agamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang di tetapkan oleh Menteri Keuangan, sepanjang tidak

ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan antara pihak-pihak yang bersangkutan.

5. Penerimaan kembali pembayaran pajak yang telah di bebankan sebagai biaya.

6. Bunga termasuk Premium, diskonto dan imbalan karena jaminan

pengembalian utang.

7. Dividen, dengan nama dan dalam bentuk apapun, termasuk dari dividen

dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. 10. Penerimaan atau perolehan pembayaran berkala.

11. Keuntungan karena pembebanan utang kecuali sampai dengan jumlah tertentu yang di tetapkan dengan peraturan Pemerintah.

12. Keuntungan karena selisih kurs mata uang asing. 13. Selisih laba karena penilaian kembali aktiva. 14. Premi asuransi

15. Iuran yang di terima atau di peroleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

16. Tambahan kekayaan netto yang berasal dari penghasilan yang belum di kenakan pajak.

Yang tidak termasuk Objek Pajak adalah bantuan sumbangan, termasuk zakat

yang di terima oleh badan amil zakat atau lembaga amil zakat yang di bentuk atau di sahkan oleh pemerintah dan para penerima zakat yang berhak (Pasal 4 ayat (3) huruf

a angka 1 UUPPh).

2.4.6. Penghasilan Kena Pajak (PKP)

Sesuai dengan Pasal 6 UU Pajak Penghasilan besarnya PKP bagi wajib

Pajak dalam negeri dan bentuk usaha tetap di tentukan berdasarkan penghasilan bruto dikurangi :

tunjangan yang di berikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya administrasi,

dan pajak kecuali Pajak Penghasilan.

2. Kepada orang pribadi sebagai Wajib Pajak dalam negeri di berikan

pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP) sebagaimana di maksud dalam pasal 7 yaitu :

a. Penghasilan Tidak Kena Pajak di berikan sebesar :

1. Rp 2.880.000,00 untuk diri Wajib Pajak orang pribadi. 2. Rp 1.440.000,00 tambahan untuk Wajib Pajak yang kawin.

3. Rp 2.880.000,00 tambahan untuk seorang istri yang mempunyai penghasilan dari usaha atau dari pekerjaaan yang tidak ada hubungannya dengan usaha suami atau

anggota keluarga.

4. Rp 1.440.000,00 tambahan untuk setiap anggota keluarga

sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya paling banyak 3 orang untuk setiap keluarga.

b. Penerapan ayat (1) di tentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

Sesuai Pasal 9 ayat (1) huruf g UU PPh yaitu bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap (BUT), zakat atas penghasilan yang

nyata-nyata di bayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam

kepada badan amil zakat atau lembaga amil zakat yang di bentuk atau di sahkan oleh Pemerintah dapat di kurangkan dari PKP. Zakat yang di bayarkan hendaknya benar-benar sesuai dengan ketentuan syari’ah seperti diatas,

kemudian nilai tersebut di kurangi atas penghasilan kena pajak. Hal ini berbeda dengan bantuan sumbangan yaitu terhadap penerima bukan sebagai

penghasilan sedangkan bagi pemberi tidak boleh di kurangkan sebagai biaya, sedangkan perlakuan atas zakat terhadap si penerima zakat bukan sebagai penghasilan dan bagi si pemberi zakat di kurangkan dari PKP.

Berdasarkan Pasal 17 ayat (1) No 17 Tahun 2000 Yaitu :

1. Tarif pajak yang di terapkan atas penghasilan kena Pajak bagi :

a. Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 25.000.000,00 5% Di atas Rp 25.000.000,00 s/d Rp 50.000.000,00 10%. Di atas Rp 50.000.000,00 s/d Rp 100.000.000,00 15%. Di atas Rp 100.000.000,00 s/d Rp 200.000.000,00 25%.

Di atas Rp 200.000.000,00 35%.

b. Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebagai berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 10%

Di atas Rp 50.000.000,00 s/d Rp 100.000.000,00 15%

Di atas Rp 100.000.000,00 30%

Tabel II.2 Wajib Pajak Badan Dalam Negeri

Berdasarkan keputusan Menteri Keuangan tentang penyesuaian besarnya Penghasilan Tidak Kena Pajak (PTKP) yang mulai di tetapkan tanggal 29 November 2004, Pasal 1 ayat (1) menyatakan bahwa besarnya

PTKP sebagaimana di maksud dalam pasal 7 ayat (3) undang-undang Nomor 7 tahun 1983 tentang pajak penghasilan sebagaimana telah beberapa kali di

ubah terakhir dengan Undang-undang Nomor 17 Tahun 2000, di ubah sebagai berikut :

1. Rp 12.000.000,00 untuk diri Wajib Pajak.

2. Rp 1.200.000,00 tambahan untuk Wajib Pajak yang Kawin.

3. Rp 12.000.000,00 tambahan untuk seorang isteri yang

penghasilannya di gabung dengan penghasilan suami.

angkat yang menjadi tanggungan sepenuhnya paling banyak 3 (tiga) orang untuk setiap keluarga.

Dengan demikian besarnya PTKP menurut status Wajib Pajak OP sebagaimana tercantum dalam daftar di atas harus di sesuaikan kembali.

2.4.7. Unsur Pajak

Definisi pajak secara umumnya adalah sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah atau pengertian secara yuridis pajak adalah

iuran yang dapat dipaksakan dapat ditarik kesimpulan tentang unsur-unsur yang terdapat pada pengertian pajak antara lain sebagai berikut :

1. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai

dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan "pajak dan pungutan lain yang bersifat memaksa untuk keperluan

negara diatur dalam undang-undang."

2. Tidak mendapatkan jasa timbal balik (konraprestasi

perseorangan) yang dapat ditunjukkan secara langsung. Misalnya,

orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak

kendaraan bermotor.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

4. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat

dikenakan sanksi sesuai peraturan perundag-undangan.

5. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas

Negara/Anggaran Negara yang diperlukan untuk menutup

pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara

dalam lapangan ekonomi dan sosial (fungsi mengatur / regulatif).

2.5. Pengertian Microsoft Excel

Pengertian Microsoft Excel adalah Program aplikasi pada Microsoft Office yang digunakan dalam pengolahan angka (Aritmatika). Program ini sering digunakan oleh para akutan untuk menuliskan atau mencatat pengeluaran dan pemasukan

didalam perusahaan atau suatu lembaga maupun instansi-instansi kecil. Microsoft Excel juga sering digunakan oleh ibu rumah tangga untuk menulis atau mencatat

keuangan dalam rumah tangga sepertihalnya pengeluaran atau pemasukan dalam tiap bulan atau minggu.

2.6. Pengertian Visual Basic

Pengertian dan Difinisi Visual Basic adalah cara termudah dan tercepat untuk

Visual Basic menyediakan kepada anda sekumpulan perangkat untuk mempermudah dan menyederhanakan pengembangan aplikasi yang tangguh.

Kata “Visual” merujuk kepada metode yang digunakan untuk membuat antar muka yang bersifat grafis Graphical User Interface (GUI). Dari pada menulis

berbaris-baris kode untuk menjelaskan pemunculan dan lokasi dari suatu elemen di dalam antar muka, anda dengan mudah dapat menambahkan object yang sebelumnya sudah dibangun ke dalam tempat dan posisi yang anda inginkan di layar anda. Jika

anda pernah menggunakan program untuk menggambar seperti paint, maka anda sebenarnya sudah memiliki keahlian uuntuk membuat sebuah antar muka pengguna

secara efektif.

Kata “Basic” merujuk kepada bahasa BASIC (Beginners All-Purpose Symbolic Instruction Code), sebuah bahasa yang digunakan oleh banyak programmer

dibandingkan dengan bahasa lainnya dalam sejarah komputer. Visual Basic telah berubah dari bahasa asli BASIC dan sekarang memiliki ratusan pernyataan

(statements), fungsi (functions), dan kata kunci (keywords), dan kebanyakan di antaranya terkait dengan antar muka grafis di Windows. Pengguna tingkat pemula sekalipun dapat membuat aplikasi dengan mempelajari hanya beberapa kata kunci,

sementara kekuatan dari bahasanya membolehkan para pengguna tingkat professional mencapai apapun yang dapat dihasilkan dengan menggunakan bahasa pemrograman

2.7. Pengertian SPT

Pengertian SPT (Surat Pemberitahuan Pajak) menurut Undang-Undang no 16

tahun 2000 Pasal 1 poin 10 yaitu surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak atau bukan objek pajak

dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan (Waluyo, 2007:3).

2.7.1. Fungsi SPT

Adapun fungsi SPT (Surat Pemberitahuan Pajak) dapat dilihat dari subjek pajaknya yaitu wajib pajak pribadi, pengusaha kena pajak atau

pemotong / pemungut pajak, antara lain:

a) Fungsi SPT (Surat Pemberitahuan Pajak) bagi wajib pajak penghasilan a. Sarana melapor dan mempertanggung jawabkan perhitungan pajak

yang sebenarnya terutang.

b. Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian tahun pajak.

c. Melaporkan pembayaran dari pemotongan atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau badan lain satu masa pajak, sesuai peraturan perundang-undangan perpajakan

yang berlaku.

a. Sarana melapor dan mempertanggung jawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

yang sebenarnya terutang.

b. Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan dan atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan dengan perundang-undangan

perpajakan yang berlaku.

c) Fungsi SPT (Surat Pemberitahuan Pajak) bagi pemotong atau pemungut

pajak

Fungsi SPT (Surat Pemberitahuan Pajak) ini adalah sebagai sarana melapor dan mempertanggung jawabkan pajak yang dipotong atau

disetor.

2.7.2. Prosedur Penyelesaian SPT

1) Wajib pajak harus mengambil sendiri blanko SPT (Surat Pemberitahuan Pajak) pada kantor Pelayanan Pajak setempat dengan menunjukan NPWP.

2) SPT harus diisi dengan benar, jelas, dan lengkap sesuai dengan petunjuk yang diberikan. Pengisian formulir SPT (Surat

3) SPT (Surat Pemberitahuan Pajak) diserahkan kembali ke Kantor Pelayanan Pajak yang bersangkuan dalam batas waktu yang

ditentukan, dan akan diberikan tanda terima dalam batas waktu yang ditentukan, dan akan diberikan tanda terima tertanggal.

Apabila SPT (Surat Pemberitahuan Pajak) dikirim melalui Kantor Pos harus dilakukan secara tercatat, dan tanda bukti serta tanggal pengiriman dianggap sebagai tanda bukti dan tanggal pengiriman.

4) Bukti-bukti yang harus dilampirkan pada SPT (Surat Pemberitahuan Pajak), anatar lain:

a. Untuk wajib pajak yang mengadakan pembukuan yaitu laporan keuangan berupa neraca dan laporan rugi laba serta keterangan-keterangan lain yang diperlukan untuk

menghitunng besarnya penghasilan kena pajak.

b. Untuk SPT (Surat Pemberitahuan Pajak) masa PPN

sekurang-kurangnya memuat jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, jumlah kekurangan atau kelebihan pajak.

c. Wajib pajak yang menggunakan norma perhitungan yaitu perhitungan jumlah peredaran yang terjadi dalam tahun pajak

2.7.3. Pembetulan SPT

Apabila diketahui terdapat kesalahan pada SPT (Surat

Pemberitahuan Pajak), wajib pajak dapat melakukan pembetulan SPT (Surat Pemberitahuan Pajak) atas keamauan sendiri dengan

menyampaikan pernyataan tertulis dalam jangka waktu 2 tahun sesudah saat tertuang pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak dengan syarat sebagai berikut :

1. Direktur Jenderal Pajak belum melakukan tindakan pemeriksan. Pembentulan SPT (Surat Pemberitahuan Pajak) tersebut berakibat

utang pajak menjadi lebih besar, maka dikenakan sanksi administrasi berupa bunga sebesar 2 % sebulan atas jumlah pajak yang kurang bayar, dihitung sejak saat penyampaian SPT (Surat

Pemberitahuan Pajak) berakhir sampai dengan tanggal pembayaran karena pembetulan SPT (Surat Pemberitahuan Pajak).

2. Telah dilakukan tindakan pemeriksaan, tetapi sebelum dilakukan tindakan penyidikan. Selanjutnya, wajib pajak dengan kemauan sendiri mengungkapkan ketidak benaran perbuatan dengan disertai

pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar dua kali

jumlah pajak yang kurang bayar.

menerbitkan surat ketetapan pajak, wajib pajak dengan kesadaran sendiri dapat mengungkapkanya dalam satu laporan tersendiri tentang

ketidak benaran pengisian SPT (Surat Pemberitahuan Pajak) atas pengungkapan wajib pajak berakibat, sebagai berikut:

a)Pajak-pajak yang masih harus dibayar menjadi lebih besar b)Rugi berdasarkan ketentuan perpajakan menjadi lebih kecil c)Jumlah harta menjadi lebih besar

d)Jumlah modal menjadi lebih besar.

Pajak yang kurang dibayar yang timbul sebagai akibat

pengungkapan ketidak benaran pengisian SPT (Surat Pemberitahuan Pajak) tersebut, beserta sanksi administrasi berupa kenaikan sebesar 50 % dari pajak yang kurang dibayar, harus melunasi sebelum laporan

disampaikan, sebagai berikut:

2.7.4. Jenis-Jenis SPT

I. SPT (Surat Pemberitahuan Pajak) masa, adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak terutang dalam sauatu masa pajak atau pada

suatu saat.

II. SPT (Surat Pemberitahuan Pajak) Tahunan, adalah surat yang oleh

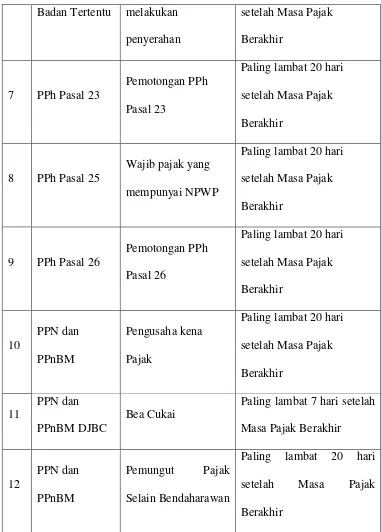

2.7.5. Batas Waktu Penyampaian SPT

Badan Tertentu melakukan

Paling lambat 7 hari setelah

Wajib pajak yang melakukan pembukuan, SPT tahunan PPh harus dilengkapi dengan laporan keuangan berupa Neraca dan

Perhitungan Laba Rugi serta keterangan lain yang digunakan sebagai dasar menghitung Pengahsilan Kena Pajak.

(1771) tahun pajak

2.7.6. Perpanjangan Batas Waktu Penyampaian SPT

Sekalipun batas waktu penyampaian SPT telah ditetapkan, tetapi Wajib Pajak dapat memperpanjang jangka waktu penyampaian

SPT tahunan dengan mengajukan surat permohonan perpanjangan batas waktu penyampaian SPT tahunan kepada Direktur Jenderal Pajak dengan disertai :

a. Alasan-alasan penundaan penyampaian SPT Tahunan

b. Surat pernyataan perhitungan sementara pajak yang terutang

dalam satu tahun pajak

c. Bukti pelunasan kekurangan pembayaran pajak yang terutang menurut perhitungan sementara tersebut

1 tahun yang terutang kurang dari jumlah pajak yang sebenarnya terutang, atas kekurangan pembayaran tersebut dikenakan bunga

sebesar 2% sebulan yang dihitung dari batas waktu selambat-lambatnya kewajiban menyampaikan SPT Tahunan sampai dengan

tanggal pembayaran.

2.7.7. Sanksi Terlambat dan Tidak Menyampaiakan SPT

a. Wajib pajak terlambat menyampaikan SPT dikenakan denda untuk

SPT Masa sebesar Rp. 50.000,- dan untuk SPT Tahunan sebesar Rp. 100.000,-

b. Tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar karena ke alpaan wajib pajak sehingga dapat

menimbulkan kerugian pada pendapatan negara, dipidana dengan pidana kurungan paling lama 1 tahun dan atau denda

setinggi-tingginya 2 kali jumlah pajak terutang yang tidak atau kurang bayar.

c. Wajib pajak tidak menyampaikan SPT atau menyampaikan SPT

dan atau keterangan yang isinya tidak benar atau tidak lengkap dengan sengaja sehingga dapat menimbulkan kerugian pada

BAB III

PROFIL PERUSAHAAN

3.1. Tinjauan Umum Perusahaan

Pada awalnya Drilling Services merupakan fungsi bor di dalam organisasi

PERTAMINA Direktorat Eksplorasi & Produksi. Upaya ini sudah lama dilakukan

Drilling Services sebagai anak perusahaan, tetapi belum berhasil. Menyikapi kondisi

tersebut, pada tahun 1993 ada upaya untuk mengubah fungsi bor menjadi bor

mandiri. Upaya ini gagal karena ditolak oleh DKPP, dan pada tahun 1996 pernah

dicoba untuk dialih kelola oleh YKPP (16 September 1996), tetapi upaya inipun

gagal karena tidak tercapainya kesepakatan pembebanan.

Lalu pada tahun 1999 mulai lagi dirintis pengelolaan fungsi bor menjadi Unit

Usaha Bor EP (29 Mei 1999). Ternyata langkah ini membawa hasil yang positif.

Selanjutnya pada tanggal 18 Juli 2001, dibentuk organisasi sementara dengan

nama PERTAMINA Drilling Services Indonesia (PT. PDSI). Lalu pada tanggal 23

Oktober 2001, berganti nama lagi menjadi Drilling Services Dit. Hulu, dan SK

Direktur Hulu, (26 Februari 2002).

Dalam perkembangannya, Drilling Services menjadi unit usaha Direktorat

Hulu sampai dengan bulan September 2005 dan kemudian beralih menjadi bagian

dari Direktorat Pengembangan Usaha PT. PERTAMINA EP. Akhirnya padatanggal

unit usaha dibawah Direktorat Hulu sebagai persiapan membentuk Anak Perusahaan

di tahun 2007.

PT. Pertamina Drilling Services Indonesia (PT. PDSI) didirikan berdasarkan

Akta Notaris Marianne Vincentia Hamdani No. 13, tanggal 13 Juni 2008. Pemegang

Saham adalah PT. Pertamina (Persero) sebesar 99%, dan PT. Pertamina Hulu Energi

(PT. PHE) sebesar 1%.

3.1.1. Visi dan Misi Perusahaan

1. VISI :

Penyedia Jasa Pengeboran Dengan Reputasi Internasional.

2. MISI :

Menyediakan jasa solusi terpadu yang berkualitas tinggi di bidang

pengeboran, kerja ulang dan reparasi sumur kepada pelanggan,

untuk memberi nilai tambah yang optimal bagi pemegang saham

dan pekerja.

3.1.2. Tata Tertib Perusahaan

1. Masuk tepat waktu

2. Menggunakan seragam kerja/ seragam dinas

3. Ada surat izin jika tidak masuk

4. Menanda tangani absen setiap pagi

5. Mengikuti Tail Gate Meeting Pagi

3.1.3. Kegiatan Perusahaan

Drilling Service (DS) merupakan bagian dari PT. PERTAMINA

Direktorat Hulu yang bergerak di bidang jasa pengeboran, workover, dan well

services untuk sumur minyak gas dan panas bumi. Drilling services berkantor

pusat di Jakarta dan memiliki wilayah terbagi menjadi empat drilling area

(DA) yaitu :

1.Drilling Area Sumatera Bagian Utara

2.Drilling Area Sumatera Bagian Tengah

3.Drilling Area Sumatera Bagian Selatan

4.Drilling Area Jawa

5.Drilling Area Kawasan Timur Indonesia

Untuk melaksanakan tugas menjalankan jasa operasi pengeboran, work

over dan well services DS memiliki dua puluh tujuh unit Rig yang tersebar

di semua drilling area. Produk atau Jasa Utama Drilling Service meliputi :

1. Jasa Pengeboran, Work Over dan Well Testing dengan system

Drilling Rate

2. Jasa Pengeboran dengan system MPT (Manajemen Pemboran

Terpadu). Dalam menyampaikan produk atau jasa kepada pelanggan

DS menempuh mekanisme secara langsung (Direct Delivery) dengan

3.3. Deskripsi Kerja Jabatan pada PT. PDSI DAJ

Dari struktur organisasi di atas dapat kita jelaskan tentang pekerjaan ataupun

job desk dari masing-masing bagian di Adm Support pada PT. PDSI DAJ yaitu :

1. Support Ass Manager

3. Teknologi Informasi (IT)

6. Verifikator

9. Adm Personalia

BAB IV

ANALISIS KERJA PRAKTEK

4.1. Analisis Aplikasi Pajak di PT. PDSI Onshore Drilling Area Jawa

4.1.1. Analisis Dokumen

Pengertian SPT (Surat Pemberitahuan Pajak) menurut Undang-Undang no 16 tahun 2000 Pasal 1 poin 10 yaitu surat yang wajib pajak

digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan

peraturan perundang-undangan perpajakan (Waluyo, 2007:3).

Dengan keadan tersebut maka pembuatan dokumen SPT merupakan kewajiban di PT. PDSI Onshore Drilling Area Jawa. Karena itu untuk

mengatasi keadaan tersebut maka dibuat aplikasi pajak yaitu program SPT, database dibuat dalam format excel, excel merupakan sebuah aplikasi yang

sangat familiar untuk dipergunakan, mudah dipahami dan cepat dalam penggunaan, sehingga setiap saat dapat dipanggil data-datanya dengan cepat, dan merupakan suatu aktifitas dari karyawan untuk menjalankan kewajiban

seorang karyawan.

Alur pembuatan SPT di PT. PDSI Onshore Drilling Area Jawa adalah

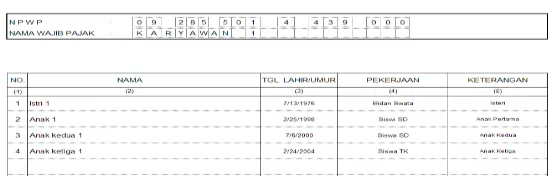

1. Setiap Karyawan Pertamina diwajibkan mempunyai no. NPWP.

2. Menurut PPh Pasal 21 Karyawan Pertamina di pungut oleh Pertamina untuk dibayarkan ke KPP wilayah masing - masing

karyawan melalui KPP BUMN pusat.

4.1.2. Analisis Prosedur Aplikasi Pajak (Aplikasi Pembuatan SPT)

Aplikasi Pembuatan SPT merupakan pengembangan lebih lanjut dari

penggunaan aplikasi Microsoft Excel. Perintah dari tombol-tombol yang dapat menjalankan perintah dibuat dengan macro yang disediakan oleh excel dengan

bahasa visual basic.

Aplikasi Pembuatan SPT mempunyai dokumen input dan output. Dokumen input dari aplikasi ini adalah tabulasi Payroll sebagai data master

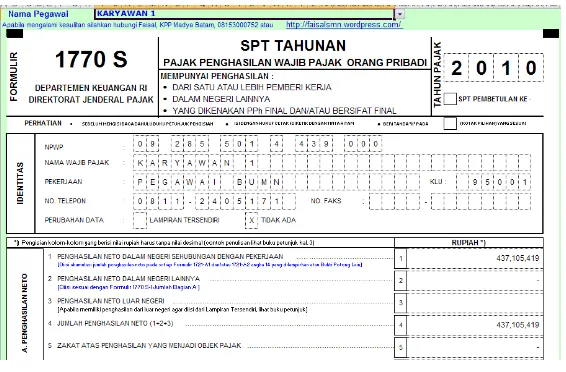

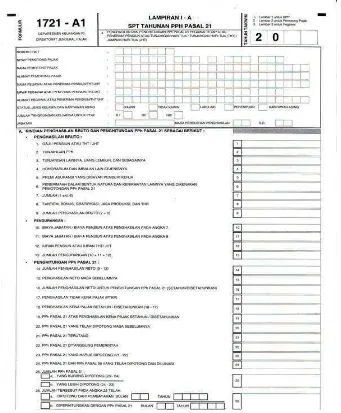

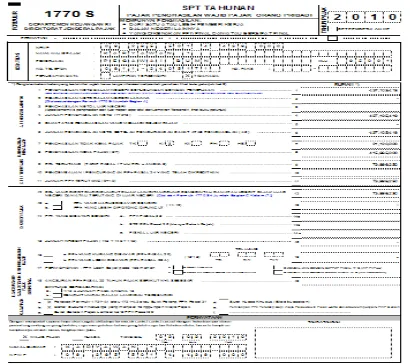

penghasilan, data SPT masa, data NPWP dan sebagainya. Sedangkan output apalikasi pembuatan SPT yaitu Formulir 1770 S. Berikut adalah prosedur

aplikasi pajak di kantor PT. PDSI Onshore Drilling Area Jawa : 1. Bagian Keuangan Perusahaan mengambil Payroll dari bagian SDM. 2. Bagian Keuangan menginput SPT masa.

3. Kantor pusat mengeluarkan SPT masa yang telah di tandatangan oleh pimpinan tertinggi paling lambat ± bulan januari tahun berikutnya.

5. Masing – masing karyawan mengecek perhitungan penghasilan besarnya pajak berdasarkan kesesuaian slip gaji melalui program manual 1770 S.

Gambar IV.1 Aplikasi 1770 S

6. Setelah itu karyawan melaporkan SPT tahunannya berdasarkan perhitungan program manual 1770 S, selanjtunya laporan pajak priadi sesuai dengan no.

NPWP masing – masing dilengkapi dengan form pajak beserta dokumen – dokumen kelengkapannya sesuai ketentuannya.

7. Setelah itu karyawan melapor ke KPP sesuai dengan no. NPWP masing –

masing karyawan paling lamabat tanggal 31 Maret akhir SPT tahunan.

8. Bagian SDM mengontrol ulang system pelaporan dengan mengumpulkan SSP

4.1.3. Cara Kerja Aplikasi Pajak Secara Manual

1. Form Login

Pada form ini menjelaskan tentang halaman login admin dimana admin akan masuk pada halaman admin. Disini admin hanya

menginput data tahun dan NPWP lalu secara otomatis akan keluar nama pemilik NPWP, dan selanjutnya akan menampilkan form penginputan data SPT tahunan.

Berikut tampilan dari form login :

2. Form penginputan data SPT tahunan

Pada form ini admin menginput data penghasilan berikut

pemotongannya, lalu secara otomatis akan menghitung total pajak yang waib dibayar.

Berikut tampilan form penginputan data SPT tahunan :

4.1.4. Cara Kerja Aplikasi Pajak Menggunakan Microsoft Excel

1. Bagian SDM mengisi Tabulasi Payroll.

Klik Start -

Lalu menginput data-data berdasarkan slip gaji dan tanggungan-tanggungannya.

Gambar IV.4 Penginputan Payroll menurut Pajak Penghasilan Pasal

21 (Berdasarkan Slip Gaji)

2. Bagian Keuangan mengambil data dari Payroll lalu mengentrinya kedalam aplikasi pajak 1770 S.

Klik Start -

Setelah itu mengentri data-datanya.

Gambar IV.6 Aplikasi pajak 1770 S Excel

3. Karyawan mengecek SPT tahunan.

4. Setelah SPT tahunan di cek, karyawan melapor ke Kantor Pusat Pajak sesuai dengan no. NPWP paling lambat 31 Maret akhir SPT tahunan

tersebut.

5. Yang terakhir yaitu bagian SDM mengontrol ulang system pelaporan

dengan SSP nihil dari masing-masing karyawan sesuai no. NPWP, sehingga karyawan Pertamina yang paling taat dalam membayar pajak.

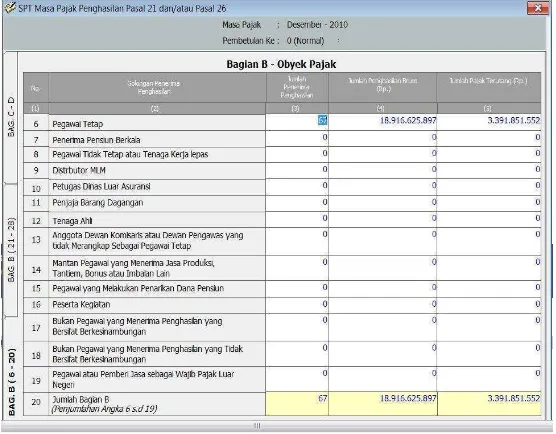

4.1.5. Cara Kerja Aplikasi Pajak Menggunakan eSPT

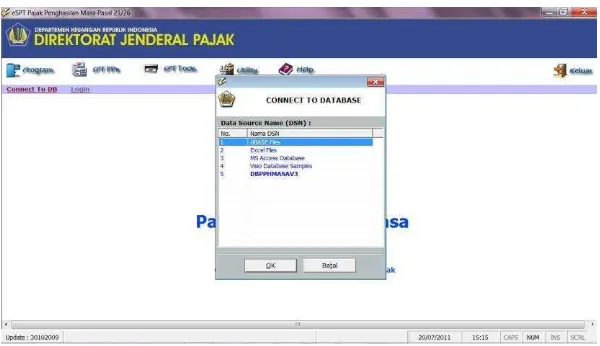

Adapun aplikasi pajak dengan menggunakan eSPT, berikut adalah cara kerjanya :

1. Buka aplikasi eSPT Pajak Penghasilan Masa Pasal 21/26.

2. Connet ke database PT. PDSI Onshore Drilling Area Jawa.

Gambar IV.9 Database eSPT

3. Masukkan user name dan password.

Gambar IV.10 Login Database

4. Buka SPT yang ada.

Gambar IV.11 Buka SPT yang ada

G

Gambar IV.12 Pengeditan SPT dengan Pemotongannya.

6. Hasil SPT Induk PPh Pasal 21/26 yang telah di edit dan di revisi.

7. Mencetak SPT Pajak Penghasilan dan selesai.

4.1.6. Bagan Alir Pembuatan Surat Pemberitahuan Pajak

Karyawan Bagian SDM Bagian Keuangan KPP

4.1.7. Diagram Konteks Sistem Aplikasi Surat Pemberitahuan Pajak

Gambar IV.16 Diagram Konteks Pembuatan Surat Pemberitahuan Pajak

4.1.8. Data Flow Diagram Sistem Aplikasi Surat Pemberitahuan Pajak

SDM

3.1 Perhitungan Penghasilan

Pribadi

3.2 Perhitungan Tanggungan

Pribadi

3.2 Menginput

Semua Perhitungan Ke Progam 1770 S

SPT Tahunan

Karyawan

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pengalaman praktek kerja lapangan serta data dan informasi melalui observasi dan wawancara secara langsung di PT. PDSI Onshore Drilling Area Jawa dalam kurun waktu 1 bulan, maka kami dapat menyimpulkan mengenai

pelaksanaan kegiatan perpajakan adalah sebagai berikut :

1. Selama kami melakasanakan kegiatan praktek kerja lapangan, kami

mendapatkan cerminan kegiatan kerja secara langsung dalam sebuah perusahaan. Serta mandapatkan bimbingan praktek kerja untuk melaksanakan tugas-tugas. Kemudian melihat langsung kegiatan proses

pendataan dibagian Pengolahan Data dan Informasi.

2. Mendapatkan suasana kerja yang nyaman, dimana kami diterima dengan

baik oleh para pegawai kantor PDSI Onshore Drilling Area Jawa bersikap ramah dan membantu kami dalam menyelesaikan tugas - tugas yang diberikan.

3. Selanjutnya terkait kegiatan pelaksanaan aplikasi pajak yang ada di perusahaan, pegawai kantor PDSI Onshore Drilling Area Jawa khususnya

memerlukan pemahaman pada aplikasi pajak di kantor PDSI Onshore Drilling Area Jawa.

4. Sistem Aplikasi Pajak yang digunakan kantor PDSI Onshore Drilling Area Jawa sudah berjalan cukup baik. Khususnya di bagian Pengolahan Data

dan Informasi pada Sistem Informasi Penginputan Data Surat pemberitahuan (SPT) tahunan sudah mempermudah proses penyimpanan data arsip kedalam komputer menjadi lebih praktis.

5. Pembayaran pajak di PT. PDSI Onshore Drilling Area Jawa yaitu sebelum dibayarkan pajaknya oleh masing – masing karyawan, PT. PDSI Onshore

Drilling Area Jawa langsung memotongnya dari gaji masing – masing karyawan sehingga PT. PDSI Onshore Drilling Area Jawa yang paling taat dalam pembayaran pajak.

5.2. Saran

Setelah melaksanakan Kerja Praktek, penulis ingin memberikan saran kepada pihak universitas maupun perusahaan :

1. Saran kepada Perusahaan

a. Sistem Aplikasi Penginputan Data Surat Pemberitahuan Tahunan (SPT) akan lebih baik bila Aplikasi tersebut lebih mudah dipahami. Karena di dalam

b. Pihak perusahaan harus lebih memperhatikan dan meningkatkan pelayanan kepada mahasiswa - mahasiswi yang sedang melaksanakan Kerja Praktek

agar mahasiswa - mahasiswi tersebut dapat memahaminya. 2. Saran kepada UNIKOM

a. Hendaknya universitas mampu menjamin kerja sama dengan perusahaan-perusahaan sehingga diharapkan timbulnya kepercayaan dan kerjasama yang menguntungkan antara universitas dan perusahaan.