I. Pendahuluan

Bagian pendahuluan skripsi ini membahas latar belakang masalah yang relevan dengan pengaruh rasio keuangan (PBV, DER, EPS, ROA) terhadap harga saham perusahaan Food and Beverage di BEI periode 2010-2012. Latar belakang menjelaskan pentingnya analisis fundamental dalam pengambilan keputusan investasi dan peran rasio keuangan sebagai indikator kinerja perusahaan. Diskusi tentang efisiensi pasar modal dan bagaimana informasi keuangan tercermin dalam harga saham juga dijelaskan. Bagian ini membentuk dasar penelitian dengan menjabarkan bagaimana penelitian ini berkontribusi pada pemahaman hubungan antara rasio keuangan dan harga saham. Perumusan masalah secara jelas mengidentifikasi pertanyaan penelitian yang akan dijawab, yakni pengaruh parsial dan simultan rasio keuangan terhadap harga saham. Tujuan penelitian kemudian dirumuskan untuk menjawab pertanyaan-pertanyaan tersebut. Akhirnya, manfaat penelitian diuraikan, menekankan kontribusi bagi investor, perusahaan, peneliti lain, dan analis pasar modal. Secara pedagogis, bagian ini mengajarkan mahasiswa untuk merumuskan latar belakang masalah yang kuat, perumusan masalah yang terarah, tujuan penelitian yang spesifik, dan manfaat penelitian yang komprehensif.

1.1 Latar Belakang Masalah

Bagian ini memberikan konteks penelitian dengan menjelaskan perkembangan pasar modal, pentingnya analisis fundamental, dan peran rasio keuangan dalam menilai kinerja perusahaan. Pembahasan mengenai efisiensi pasar modal dan bagaimana informasi keuangan yang tepat dan cepat berpengaruh pada harga saham, dijelaskan secara detail. Disini mahasiswa dapat belajar bagaimana menghubungkan isu-isu makro ekonomi dengan analisis keuangan perusahaan dan memahami keterkaitannya dengan harga saham. Secara akademis, bagian ini memperkenalkan mahasiswa pada konsep efisiensi pasar modal dan bagaimana informasi publik memengaruhi harga aset. Pedagogisnya, mahasiswa dilatih untuk melakukan riset pustaka dan mengkaitkannya dengan konteks masalah yang akan diteliti.

1.2 Perumusan Masalah

Bagian ini merumuskan pertanyaan penelitian secara spesifik dan terukur. Dua pertanyaan utama diidentifikasi: pengaruh parsial dan simultan dari PBV, DER, EPS, dan ROA terhadap harga saham. Mahasiswa belajar untuk merumuskan pertanyaan penelitian yang jelas dan terarah, yang penting dalam merancang metodologi penelitian yang tepat. Kejelasan perumusan masalah ini memastikan fokus penelitian dan menghindari penyimpangan dari tujuan utama. Dari segi pedagogis, bagian ini melatih mahasiswa dalam kemampuan formulasi masalah riset yang terstruktur dan terukur.

1.3 Tujuan dan Manfaat Penelitian

Bagian ini menjabarkan tujuan penelitian yang spesifik dan terukur, sejalan dengan perumusan masalah. Tujuan tersebut meliputi analisis pengaruh parsial dan simultan variabel independen terhadap variabel dependen. Manfaat penelitian diuraikan, menjelaskan kontribusi penelitian bagi berbagai pihak, termasuk penulis, investor, perusahaan, peneliti lain, dan analis pasar modal. Secara pedagogis, bagian ini mengajarkan mahasiswa tentang pentingnya mengidentifikasi tujuan penelitian yang jelas dan mengartikan manfaat yang dihasilkan dari riset tersebut bagi berbagai pemangku kepentingan. Mahasiswa diajarkan untuk berpikir kritis tentang implikasi praktis dari hasil penelitian.

II. Tinjauan Pustaka

Bagian tinjauan pustaka memberikan landasan teoritis untuk penelitian. Definisi dan penjelasan mengenai PBV, DER, EPS, dan ROA diuraikan secara detail, serta hubungannya dengan harga saham. Konsep saham, jenis-jenis saham, dan faktor-faktor yang memengaruhi harga saham juga dibahas. Penelitian terdahulu yang relevan dikaji untuk menunjukkan tren dan celah penelitian. Kerangka konseptual disajikan untuk menggambarkan hubungan antar variabel. Hipotesis penelitian dirumuskan berdasarkan tinjauan teoritis dan penelitian terdahulu. Secara akademis, bagian ini memperkenalkan mahasiswa pada berbagai konsep dan teori dalam keuangan dan akuntansi. Pedagogisnya, mahasiswa dilatih untuk melakukan tinjauan pustaka yang sistematis, mengidentifikasi teori yang relevan, dan mengembangkan kerangka konseptual yang logis serta merumuskan hipotesis yang dapat diuji.

2.1 Tinjauan Teoritis

Bagian ini mendefinisikan dan menjelaskan secara rinci konsep-konsep kunci, meliputi PBV, DER, EPS, dan ROA. Penjelasan ini dilengkapi dengan rumus perhitungan masing-masing rasio dan interpretasinya. Konsep harga saham dan faktor-faktor yang mempengaruhinya juga diuraikan. Secara akademis, bagian ini memperkenalkan mahasiswa pada konsep dan teori fundamental dalam akuntansi keuangan, khususnya analisis rasio. Pedagogisnya, mahasiswa dilatih dalam kemampuan memahami dan mengaplikasikan konsep-konsep tersebut, termasuk bagaimana menginterpretasikan data keuangan.

2.2 Tinjauan Penelitian Terdahulu

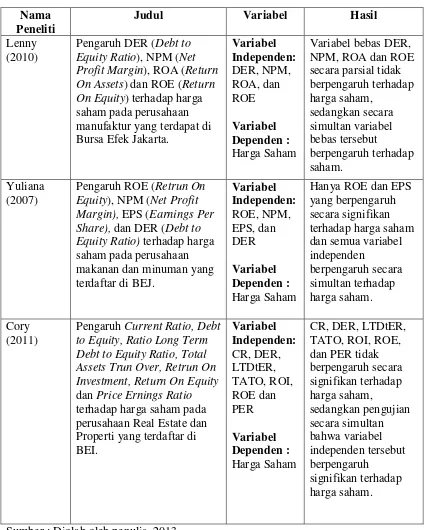

Bagian ini meninjau beberapa penelitian terdahulu yang relevan dengan topik penelitian. Pembahasan meliputi metodologi, variabel, dan hasil penelitian terdahulu. Tujuannya adalah untuk menunjukkan tren penelitian dan mengidentifikasi celah penelitian yang akan diatasi oleh penelitian ini. Mahasiswa belajar untuk melakukan tinjauan pustaka yang kritis, membandingkan dan mengkontraskan penelitian terdahulu, dan mengidentifikasi keterbatasan dari penelitian-penelitian tersebut. Secara pedagogis, bagian ini melatih mahasiswa dalam kemampuan analisis kritis dan sintesis informasi.

2.3 Kerangka Konseptual

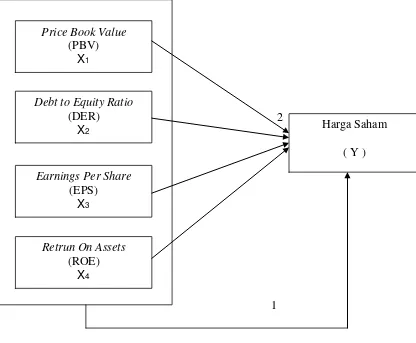

Bagian ini menyajikan kerangka konseptual yang menggambarkan hubungan antar variabel dalam penelitian. Diagram kerangka konseptual memperlihatkan hubungan antara variabel independen (PBV, DER, EPS, ROA) dan variabel dependen (harga saham). Secara akademis, bagian ini menunjukkan kemampuan mahasiswa dalam memvisualisasikan hubungan antar variabel yang akan diteliti. Pedagogisnya, mahasiswa belajar untuk membangun kerangka berpikir yang sistematis dalam penelitian.

2.4 Hipotesis Penelitian

Bagian ini merumuskan hipotesis penelitian berdasarkan tinjauan teoritis dan penelitian terdahulu. Hipotesis dirumuskan untuk menjawab pertanyaan penelitian yang telah diajukan sebelumnya. Mahasiswa belajar untuk merumuskan hipotesis yang dapat diuji secara empiris. Secara pedagogis, bagian ini mengajarkan mahasiswa bagaimana menghubungkan teori dengan data empiris dan merumuskan dugaan atau prediksi yang dapat diuji.

III. Metode Penelitian

Bagian metode penelitian menjelaskan desain penelitian, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data yang digunakan. Jenis penelitian yang digunakan adalah penelitian asosiatif kausal. Populasi penelitian adalah perusahaan Food and Beverage yang terdaftar di BEI tahun 2010-2012. Sampel dipilih menggunakan purposive sampling. Teknik analisis data meliputi statistik deskriptif, pengujian asumsi klasik (normalitas, multikolinearitas, heteroskedastisitas, autokorelasi), regresi linier berganda, uji F, dan uji t. Secara akademis, bagian ini menunjukkan pemahaman mahasiswa tentang metodologi penelitian kuantitatif. Pedagogisnya, mahasiswa dilatih untuk memilih metode yang tepat dan menjelaskan secara rinci prosedur penelitian yang digunakan.

3.1 Jenis Penelitian

Dijelaskan jenis penelitian yang digunakan (asosiatif kausal) dan alasan pemilihannya. Mahasiswa belajar untuk memilih desain penelitian yang sesuai dengan tujuan penelitian. Secara pedagogis, bagian ini menjelaskan berbagai jenis penelitian dan kriteria pemilihannya.

3.2 Tempat dan Waktu Penelitian

Menjelaskan lokasi dan periode penelitian (perusahaan Food and Beverage di BEI, 2010-2012). Mahasiswa belajar untuk mendefinisikan ruang lingkup penelitian secara jelas dan terukur. Pedagogisnya, bagian ini menekankan pentingnya batasan penelitian untuk memastikan kelayakan dan keberhasilan penelitian.

3.3 Batasan Operasional

Menjelaskan batasan-batasan yang ditetapkan dalam penelitian untuk menghindari bias dan menjaga fokus penelitian. Mahasiswa belajar untuk menentukan batasan-batasan yang relevan dan masuk akal dalam konteks penelitian. Pedagogisnya, bagian ini mengajarkan mahasiswa untuk merumuskan batasan-batasan yang jelas dan terukur.

3.4 Definisi Operasional

Menjelaskan definisi operasional variabel independen (PBV, DER, EPS, ROA) dan variabel dependen (harga saham). Mahasiswa belajar untuk mendefinisikan variabel-variabel penelitian secara operasional, sehingga mudah diukur dan diuji. Pedagogisnya, bagian ini menekankan pentingnya definisi operasional yang jelas dan terukur.

3.5 Skala Pengukuran Variabel

Menjelaskan skala pengukuran yang digunakan untuk masing-masing variabel. Mahasiswa belajar untuk memilih skala pengukuran yang tepat sesuai dengan jenis variabel yang diteliti. Pedagogisnya, bagian ini mengajarkan berbagai jenis skala pengukuran dan penggunaannya.

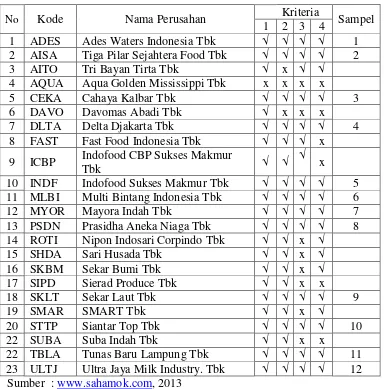

3.6 Populasi dan Sampel Penelitian

Menjelaskan populasi dan teknik pengambilan sampel (purposive sampling). Mahasiswa belajar tentang teknik pengambilan sampel dan kriteria pemilihan sampel. Pedagogisnya, bagian ini membahas berbagai teknik sampling dan kriteria pemilihannya.

3.7 Jenis Data dan Sumber Data

Menjelaskan jenis data (sekunder) dan sumber data (laporan keuangan perusahaan). Mahasiswa belajar tentang jenis-jenis data dan sumber data yang relevan untuk penelitian. Pedagogisnya, bagian ini mengajarkan mahasiswa bagaimana mengakses dan menggunakan data sekunder.

3.8 Metode Pengumpulan Data

Menjelaskan metode pengumpulan data (pengumpulan data sekunder dari laporan keuangan). Mahasiswa belajar tentang metode pengumpulan data yang sesuai dengan jenis penelitian. Pedagogisnya, bagian ini menjelaskan berbagai metode pengumpulan data dan penggunaannya.

3.9 Teknik Analisis Data

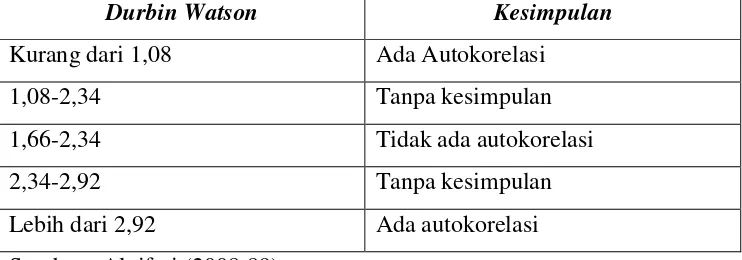

Menjelaskan teknik analisis data (statistik deskriptif, pengujian asumsi klasik, regresi linier berganda, uji F, dan uji t). Mahasiswa belajar tentang teknik analisis data yang sesuai dengan desain penelitian dan tujuan penelitian. Pedagogisnya, bagian ini menjelaskan berbagai teknik analisis data dan interpretasinya.

IV. Analisis Hasil Penelitian

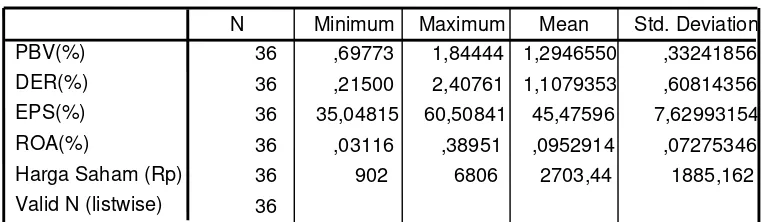

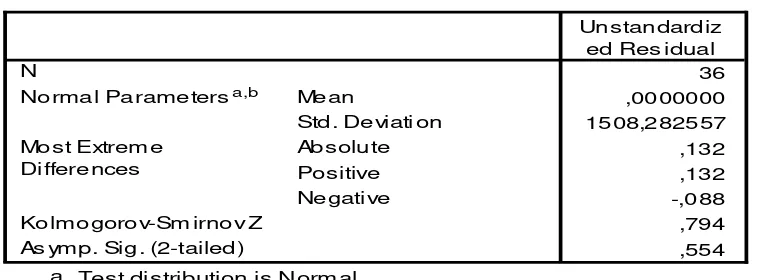

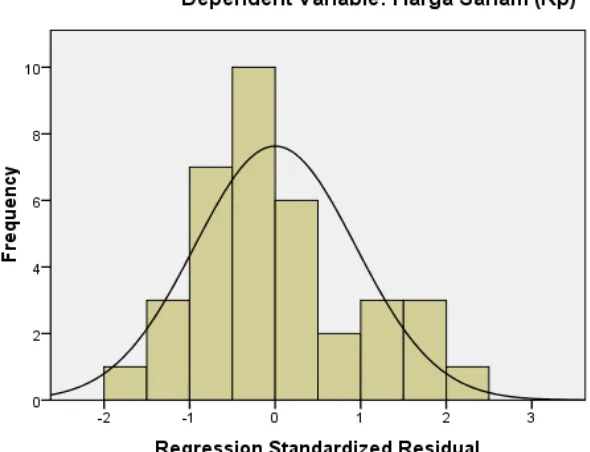

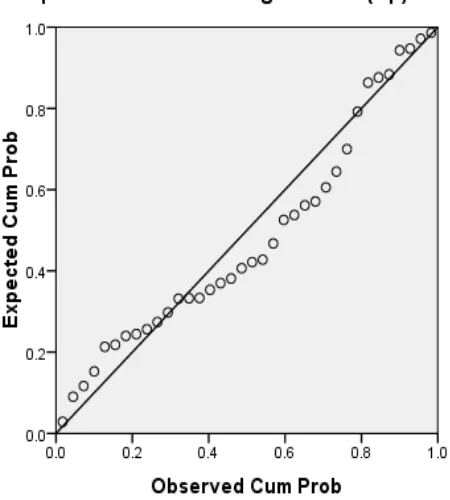

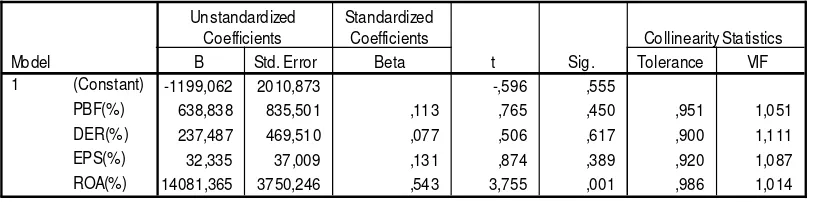

Bagian ini menyajikan hasil analisis data. Diawali dengan gambaran umum perusahaan sampel, diikuti dengan analisis statistik deskriptif yang merangkum data penelitian. Kemudian, hasil pengujian asumsi klasik (normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi) dijelaskan untuk memastikan validitas model regresi. Selanjutnya, hasil pengujian hipotesis (uji F dan uji t) disajikan dan diinterpretasikan. Secara akademis, bagian ini menunjukkan kemampuan mahasiswa dalam menganalisis data dan menginterpretasikan hasil analisis secara tepat. Pedagogisnya, bagian ini melatih mahasiswa dalam kemampuan analisis data dengan menggunakan software statistik dan interpretasi hasil uji statistik.

4.1 Gambaran Umum

Bagian ini memberikan gambaran umum tentang perusahaan sampel yang digunakan dalam penelitian, termasuk profil singkat perusahaan, dan informasi relevan lainnya. Mahasiswa belajar untuk memberikan konteks yang tepat terhadap data yang akan dianalisis. Pedagogisnya, bagian ini melatih mahasiswa dalam kemampuan menyajikan informasi secara ringkas dan relevan.

4.2 Hasil Penelitian

Bagian ini menyajikan hasil analisis data, dimulai dari analisis deskriptif, dilanjutkan dengan pengujian asumsi klasik, dan diakhiri dengan pengujian hipotesis. Hasil disajikan secara sistematis dan terstruktur, sehingga mudah dipahami. Mahasiswa belajar untuk menyajikan hasil analisis data secara terstruktur dan mudah dipahami. Pedagogisnya, bagian ini melatih mahasiswa dalam kemampuan presentasi data secara efektif dan efisien.

4.3 Pembahasan Hasil Penelitian

Bagian ini membahas hasil penelitian secara mendalam, menjelaskan implikasi dari temuan penelitian, dan membandingkannya dengan teori dan penelitian terdahulu. Mahasiswa belajar untuk menginterpretasikan hasil penelitian dan menjelaskan implikasinya. Pedagogisnya, bagian ini melatih mahasiswa dalam kemampuan berpikir kritis dan analitis.

V. Kesimpulan dan Saran

Bagian ini merangkum temuan penelitian dan memberikan saran-saran berdasarkan hasil penelitian. Kesimpulan secara ringkas menjawab pertanyaan penelitian. Keterbatasan penelitian diakui untuk menunjukkan objektivitas penelitian. Saran diberikan untuk penelitian selanjutnya dan bagi pihak-pihak yang berkepentingan. Secara akademis, bagian ini menunjukkan kemampuan mahasiswa untuk menyimpulkan temuan penelitian dan memberikan saran yang konstruktif. Pedagogisnya, bagian ini melatih mahasiswa dalam kemampuan sintesis informasi dan memberikan rekomendasi yang bermakna.

5.1 Kesimpulan

Bagian ini merangkum temuan utama penelitian, menjawab pertanyaan penelitian yang diajukan di bagian pendahuluan. Mahasiswa belajar untuk menyimpulkan temuan penelitian secara ringkas dan jelas. Pedagogisnya, bagian ini melatih mahasiswa dalam kemampuan merangkum informasi yang kompleks.

5.2 Keterbatasan Penelitian

Bagian ini mengakui keterbatasan penelitian, seperti keterbatasan data, metode, atau ruang lingkup penelitian. Mahasiswa belajar untuk mengakui keterbatasan penelitian dan menjelaskan implikasinya terhadap validitas dan generalisasi hasil penelitian. Pedagogisnya, bagian ini menekankan pentingnya objektivitas dan kejujuran ilmiah.

5.3 Saran

Bagian ini memberikan saran untuk penelitian selanjutnya dan bagi pihak-pihak yang berkepentingan, berdasarkan temuan penelitian. Mahasiswa belajar untuk memberikan saran yang relevan dan konstruktif berdasarkan hasil penelitian. Pedagogisnya, bagian ini melatih mahasiswa dalam kemampuan berpikir kreatif dan inovatif.