PENGARUH

CURRENT RATIO,

ROA, KEBIJAKAN HUTANG DAN

UKURAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN

DENGAN MENGGUNAKAN REGRESI LOGISTIK

Oleh:

EVA RAHMAWATI NIM: 107081003221

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH CURRENT RATIO, ROA, KEBIJAKAN HUTANG DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN DENGAN MENGGUNAKAN

REGRESI LOGISTIK

Oleh:

EVA RAHMAWATI NIM: 107081003221

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

Jenis Kelamin : Perempuan

Nama Ayah : Kusnadi

2007– 2011 : S1 Jurusan Manajemen Fakultas Ekonomi dan Bisnis

(4 Tahun)Universitas Islam Negeri Syarif Hidayatullah

ii

2008-2009 : Anggota Kopma (koperasi mahasiswa) UIN Syarif Hidayatullah

Jakarta.

2008-2010 : Bendahara Karang Taruna tingkat kelurahan Duren Mekar

2011-2013 : Anggota Karang Taruna tingkat kecamatan Bojongsari divisi

Hukum dan HAM.

IV. PENGALAMAN BEKERJA

2010 : Tim Sensus Penduduk sebagai pencacah lapangan.

2011 : P2KP (Program Penanggulangan Kemiskinan Perkotaan) Kelurahan Duren Mekar sebagai unit pengelola keuangan.

V. SEMINAR DAN TRAINING

2008 : Peserta Seminar Demokrasi Versus Kesejahteraan Rakyat.

2009 : Peserta Seminar Launching Buku dan Seminar Nasional.

2009 : Peserta Pelatihan Pendidikan Dasar Koperasi ke XIX Kopma UIN

Syarif Hidayatullah Jakarta.

2010 : Peserta Kuliah Kerja Sosial Bebas Terkendali (KKSBT) / Magang.

iii ABSTRACT

This study aims to find empirical evidence about the effect of current ratio, roa, debt policy and firm size on dividend policy.

Samples from this study using the 35 companies that go public and listed on the Indonesian Stock Exchange 2007-2009 period taken using purposive sampling method. These variables are then tested using logistic regression at a significance level of 5 percent.

The results showed that the policy of debt and firm size significantly affect the dividend policy, while the current ratio and roa no significant impact on dividend policy in companies listed in Indonesian Stock Exchange.

iv

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang pengaruh

current ratio, roa, kebijakan hutang dan ukuran perusahaan terhadap kebijakan dividen. Sampel dari penelitian ini menggunakan 35 perusahaan yang go publik dan terdaftar di Bursa Efek Indonesia periode tahun 2007-2009 yang diambil dengan menggunakan metode purposive sampling. Variabel-variabel tersebut kemudian diuji dengan menggunakan regresi logistic pada tingkat signifikansi 5 persen.

Hasil penelitian menunjukkan bahwa kebijakan hutang dan ukuran perusahaan secara signifikan berpengaruh pada kebijakan dividen, sedangkan current ratio dan roa tidak berpengaruh signifikan terhadap kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia.

v

Segala puji bagi Allah SWT yang telah mencurahkan segala rahmat dan

karunia-Nya kepada kita semua, dan memberikan kenikmatan pada seluruh alam ini. Tidak lupa

shalawat dan salam kita ucapkan kepada junjungan kita, pemimpin dunia yakni Nabi

Besar Muhammad SAW, beserta keluarga, para sahabat dan kita semua sebagai

pengikutnya yang selalu istiqomah hingga akhir zaman.

Dengan mengucap Syukur Alhamdulillah, penulis dapat menyelesaikan

Penyusunan Skripsi dengan judul “Pengaruh Current Ratio, ROA, Kebijakan Hutang dan Ukuran Perusahaan Terhadap Kebijakan Dividen dengan Menggunakan Regresi Logistik” ini dengan baik. Penyusunan Skripsi ini dimaksudkan sebagai syarat dalam menempuh pendidikan Strata 1 (S1) atau gelar

Sarjana Ekonomi Manajemen pada Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Dalam penyusunan skripsi ini penulis menyadari bahwa penulisan skripsi ini

masih jauh dari kesempurnaan, baik dari bahasa yang digunakan maupun sistematika

penulisan, hal tersebut dikarenakan terbatasnya kemampuan yang dimiliki oleh penulis.

Namun berkat bantuan, bimbingan, serta dorongan dari berbagai pihak akhirnya

penulisan skripsi ini dapat diselesaikan, oleh karena itu penulis menyampaikan rasa

terima kasih yang sebesar-besarnya kepada:

1. Orangtua tercinta Bapak (Kusnadi) yang telah bekerja keras demi pendidikan

anak-anaknya dan Ibu (Yanti) yang penuh dengan kesabaran dan senantiasa selalu

mendoakan demi kesuksesan ku sehingga penulis bisa menyelesaikan skripsi ini

tepat pada waktunya, serta adikku yang selalu mengalah demi pendidikanku (Nina

Nurjannah) dan si kecil yang manis (Ade Khoirunisa) yang terkadang menemaniku

vi

2. Ibu. Dr. Hj. Pudji Astuty selaku pembimbing 1 yang telah bersedia meluangkan

waktu untuk memberikan pengarahan serta bimbingan dalam proses penyusunan

skripsi ini.

3. Bapak Herni Ali HT, SE, MM. selaku pembimbing 2 yang telah bersedia

meluangkan waktu untuk memberikan pengarahan serta bimbingan dalam proses

penyusunan skripsi ini.

4. Bapak Prof.Dr. Abdul Hamid, Ms selaku Dekan Fakultas Ekonomi dan Bisnis.

5. Bapak Suhendra, S. Ag, MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi

dan Bisnis.

6. Kepada pihak-pihak yang tidak bisa disebutkan satu persatu dalam bantuan terkait

biaya penyelesaian skripsi ini.

7. Segenap jajaran pengajar atau dosen yang telah memberikan ilmu dan motivasi bagi

penulis yang sangat bermanfaat sebagai bekal menjalani perkembangan zaman dan

seluruh staf karyawan serta perpustakaan, khususnya jurusan Manajemen FEB UIN

Syarif Hidayatullah Jakarta yang telah memberikan pelayanan terbaiknya kepada

para mahasiswa.

8. Untuk Kakek ku tersayang (Alm. Bpk. H. Marjuki) dan nenek ku (Alm. Ibu Kana),

terimakasih atas kasih sayang dan ilmu yang telah kau berikan kepadaku, meskipun

jasadmu telah tiada, tetapi kakek dan nenek tetap hidup dihatiku. Semoga Allah SWT

memeliharamu ditempat yang terbaik dan semoga kakek dan nenek selalu

mendoakan ku. Amin.

9. Untuk nenek ku tercinta (Ibu Ustjh. H. Badriah), terimakasih atas dukungannya baik

berupa moril dan materil sehingga penulis dapat menyelesaikan skripsi ini tepat pada

waktunya. Semoga Allah mengizinkanku untuk membahagiakan mu ibu.

10. Untuk keluarga besar ku, saudara-saudaraku (H. Baihaqi, SPd, M. Husein,

Syaefullah, SAg, Lukmanul Hakim, Zakia Turrahmah, Lindasari), terimakasih atas

vii

11. Untuk sepupuku tersayang (Ade Fathah FT, Budiman Khoir, Ummu Habibah H,

Hikmah Wati Nur H, Badrian Ilham M, Arif Rahman H, Nafisa Khoiriah, Cut Fatia,

Cut Fasihati Azwa, Annas, Raihanu Zaki) terimakasih atas doanya.

12. Untuk Ibu Oyeh dan Bpk. Memed Subahan yang sudah aku anggap seperti orangtua

ku juga, terimakasih atas doanya, banyak pelajaran yang aku dapatkan dari kalian

terutama tentang kesabaran dalam menghadapi cobaan hidup ini dan bagaimana kita

memaknai kehidupan ini agar kita selalu menjadi orang yang tetap bersyukur dalam

keadaan apapun.

13. Sahabat-sahabat terbaikku (Khoirunnisa, Aztyara Ismadarliani, Dyah Setyowati,

Bayu Diah A, Liza Hertanty, Rizki Maulana, Agus Surahman, Rio Setiawan, Fauzan

Yasmiandi, Andriyani) terimakasih atas support dan bantuannya selama ini.

14. Teman-temanku dirumah (Thian Setiana, SE, Nia Kurniati, Istianah Fauziah, Dewi

Mustika, SPd, Kamil, Rizkiah WS, Ai Rahmawati) terimakasih atas doa dan

dukungannya. Tetap semangat ya menjalani hidup ini.

15. Teman-teman dari keuangan B 2007,yang ga bisa disebut satu persatu semangat ya

semua.

16. Teman-teman manajemen C 2007 terimakasih karena kalian banyak mengajariku

tentang kehidupan dan bagaimana kita harus hidup.

17. Teman-teman Karang Taruna Duren Mekar dan Kecamatan Bojongsari terimakasih

untuk dukungannya.

18. Teman-teman angkatan 2007 Jurusan Manajemen, Semangat Selalu untuk berjuang,

jangan pernah lupa Allah SWT selalu melihat setiap usaha dari umat nya yang mau

berusaha lebih baik. Jangan Menyerah.

19. Untuk calon suamiku tersayang.

20. Semua pihak yang tidak dapat disebutkan satu persatu, semoga ALLAH SWT selalu

melimpahkan rahmat dan hidayah-Nya.

Penulis mengucapkan banyak terima kasih, dan berharap semoga Allah SWT

senantiasa melimpahkan rahmat, karunia dan hidayah-Nya kepada semua pihak yang

viii

bermanfaat menjadi bahan masukan dan tambahan wawasan bagi pembaca pada

umumnya dan rekan-rekan mahasiswa Jurusan Manajemen Universitas Islam Negeri

(UIN) Jakarta pada khususnya. Akhir kata penulis mengucapkan mohon maaf apabila

dalam penyajian Skripsi ini terdapat kesalahan dan kekurangan.

Jakarta, Juni 2011

Wassalam,

ix

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

5. Bentuk-Bentuk Dividen... 16

x

A. Sekilas Gambaran Umum Objek Penelitian ... 49

xi

xii

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Rincian Penelitian Terdahulu ... 31

3.1 Daftar Sampel Penelitian Perusahaan yang Membayar Dividen ... 38

3.2 Daftar Sampel Penelitian Perusahaan yang Membayar Tidak Dividen ... 39

4.1 Current Ratio ... 52

4.2 ROA (Return On Asset) ... 54

4.3 DAR (Debt to total Asset Ratio) ... 57

4.4 Ukuran Perusahaan (Ln Total Aset)... 59

4.5 Identifikasi Data ... 61

4.6 Data yang diproses ... 62

4.7 Ketepatan Model Dalam Memprediksi Dividen ... 63

4.8 Ketepatan Model Dalam Memprediksi Dividen ... 64

4.9 Hasil Identifikasi Prediksi Klasifikasi ... 65

4.10 Koefisien Cox & Snell R Square dan Nagelkerke R Square .... 66

4.11 Hasil Identifikasi Prediksi Klasifikasi ... 67

xiii

DAFTAR GAMBAR

No. Keterangan Halaman

xiv

DAFTAR LAMPIRAN

No. Keterangan Halaman

A. Lampiran I Daftar Perusahaan yang Membagikan Dividen ... 80

B. Lampiran II Daftar Perusahaan yang tidak Membagikan Dividen ... 80

C. Lampiran III Data Operasional Variabel ... 81

BAB 1

PENDAHULUAN

A.Latar Belakang Penelitian

Tahun 2008 merupakan tahun yang kelam bagi dunia keuangan

Internasional. Pada tahun ini terjadi krisis keuangan global yang berdampak

pada krisis perekonomian dunia. Hal ini telah mendapat perhatian yang luas

dan serius dari para pemimpin dunia. Usaha-usaha untuk mengatasi krisis telah

dilakukan baik melalui kerja sama bilateral maupun multilateral. Selain itu

juga, setiap negara mengambil kebijakan domestik untuk melakukan

langkah-langkah antisipatif dalam negeri untuk mengatasi dampak krisis keuangan

global.

Krisis keuangan global bermula dari kredit macet pada sektor perumahan

dan neraca keuangan Amerika Serikat yang tidak stabil akibat defisit yang

terus menerus meningkat. Sektor perumahan Amerika Serikat yang lebih

mengutamakan pihak ketiga atau seringkali disebut subprime mortgage tidak

dapat dikendalikan dengan baik, yang berakibat pada kredit macet.

Kredit macet tersebut kemudian mempengaruhi fondasi lembaga otoritas

keuangan yang berakibat pada krisis keuangan. Mengingat Amerika Serikat

memiliki jaringan perekonomian yang kuat di dunia, menurunnya keuangan

Amerika Serikat berakibat pada menurunnya kemampuan keuangan di dunia

membagikan dividen, hal ini dikarenakan terjadinya penurunan laba yang

dialami oleh perusahaan.

Perusahaan akan berkembang, kemudian pada waktunya akan memperoleh

keuntungan atau laba. Menurut Dermawan Sjahrial (2008:305) Laba ini terdiri

dari laba yang ditahan dan laba yang dibagikan. Pada tahap selanjutnya laba

yang ditahan merupakan salah satu sumber dana yang paling penting untuk

pembiayaan pertumbuhan perusahaan. Makin besar pertumbuhan perusahaan

yang berasal dari : laba yang ditahan ditambah penyusutan aktiva tetap, maka

makin besar posisi finansial perusahaan tersebut. Dari seluruh laba yang

diperoleh perusahaan sebagian dibagikan kepada pemegang saham berupa

dividen. Mengenai penentuan besarnya dividen yang akan dibagikan itulah

yang merupakan kebijakan dividen dari pimpinan perusahaan.

Manajemen keuangan merupakan salah satu fungsi stratejik yang berkaitan

dengan pengelolaan keuangan. Pengelolaan ini ditujukan agar perusahaan

mampu menghasilkan keuntungan untuk meningkatkan nilai perusahaan dan

meningkatkan kesejahteraan pemegang saham. Pengelolaan kinerja diserahkan

kepada manajer keuangan sehingga manajer keuangan berusaha mengelola

asset finansial perusahaan dengan menitik beratkan pada tiga keputusan, seperti

yang dikutip dalam Arief Sugiono (2009:5) keputusan tersebut terdiri dari :

keputusan financial (financial decision), keputusan investasi (investment

decision), dan kebijakan dividen (dividend policy). Manajer keuangan berusaha

mewujudkan kedua tujuan perusahaan dengan menggunakan ketiga keputusan

Investor mempunyai tujuan utama dalam menanamkan dananya ke dalam

perusahaan, yaitu untuk mencari pendapatan atau tingkat kembalian investasi

baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari

selisih harga jual saham terhadap harga belinya (capital gain). Dalam

hubungannya dengan pendapatan dividen, para investor umumnya

menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas

dividen dapat meningkatkan kepercayaan investor terhadap perusahaan

sehingga mengurangi ketidakpastian investor dalam menanamkan dananya

kedalam perusahaan. Di sisi lain, perusahaan yang akan membagikan dividen

dihadapkan pada berbagai macam pertimbangan, antara lain : perlunya

menahan sebagian laba untuk reinvestasi yang mungkin lebih menguntungkan,

kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham,

target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor

lain yang berhubungan dengan kebijakan dividen (Brigham, 2005) dalam

Suwendra_Kumar (2007 : 10).

Dari sisi investor , dividen merupakan salah satu penyebab timbulnya

motivasi investor menanamkan dananya di pasar modal. Investor lebih

menyukai dividen daripada capital gain (farikh Rahman, 2006) dalam

(Muhammad Wahyudin 2010:4), alasannya adalah dividen merupakan

penerimaan yang lebih pasti dibanding dengan capital gain. Mereka

menganggap bahwa dividen sekarang lebih berharga dari capital gain yang

diterima dikemudian hari. Karena informasi yang dimiliki investor di pasar

sinyal untuk mengetahui performance perusahaan, sehingga perusahaan sering

menggunakan pengumuman dividen untuk menaikkan harga saham dari sisi

emiten. Sangat penting untuk menentukan apakah sebagian keuntungan yang

dimiliki oleh perusahaan akan lebih banyak digunakan untuk membayar

dividen dibandingkan dengan laba ditahan atau justru sebaliknya. Apabila

proporsi keuntungan yang dibagikan sebagai dividen lebih besar dari laba

ditahan, akibatnya adalah dana internal yang dimiliki perusahaan turun dan

perusahaan perlu mencari dana dari luar perusahaan bila perusahaan ingin

melakukan ekspansi. Penentuan pembagian pendapatan antara penggunaan

pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen

atau untuk digunakan didalam perusahaan disebut dengan politik dividen atau

kebijakan dividen.

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang

berkepentingan dan saling bertentangan, seperti yang dikutip (Susana dan

Fathan, 2006) dalam Nuha (2008 : 2) yaitu kepentingan para pemegang saham

dengan dividennya, kepentingan perusahaan dengan laba ditahannya, dan juga

kepentingan bondholder yang dapat mempengaruhi besarnya dividen kas yang

dibayarkan. Dividen yang dibayarkan kepada para pemegang saham tergantung

pada kebijakan masing-masing perusahaan, sehingga memerlukan

pertimbangan yang lebih serius dari manajemen perusahaan. Kebijakan dividen

atau keputusan dividen pada hakikatnya adalah menentukan porsi keuntungan

yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan

Kebijakan dividen menjadi perhatian banyak pihak seperti pemegang

saham, kreditor, maupun pihak eksternal lain yang memiliki kepentingan dari

informasi yang dikeluarkan perusahaan. Melalui kebijakan ini perusahaan

memberikan sebagian keuntungan bersih kepada pemegang saham secara tunai

(Brigham dan Houston, 2001) dalam Kartika Nuringsih (2005, vol.2 : 104).

Keputusan ini merupakan salah satu cara untuk meningkatkan kesejahteraan

pemegang saham, khususnya pemegang saham yang berinvestasi dalam jangka

panjang dan bukan pemegang saham yang berorientasi pada capital gain.

Berkaitan dengan tujuan tersebut, perusahaan berusaha meningkatkan

pembayaran dividen dari tahun ke tahun agar kesejahteraan pemegang saham

juga mengalami peningkatan. Tetapi dalam prakteknya sering terjadi hambatan

seperti terjadinya penurunan profitabilitas, keharusan membayar bunga, atau

terbukanya kesempatan investasi yang menguntungkan menyebabkan pihak

manajemen membatasi pembayaran dividen. Logika ini disebabkan keuntungan

akan dialokasikan pada laba ditahan sebagai sumber dana internal. Kondisi ini

menyebabkan harapan pemegang saham terhadap dividen tinggi menjadi

pudar. Meskipun demikian, pihak manajemen menghindari terjadi pemotongan

dividen (dividend cut) atau paling tidak membayar dividen secara tetap.

(Donalson, 1961 dikutip dalam Brigham, Gapensky dan Davel, 1999) dalam

Kartika Nuringsih (2005, vol.2 : 104).

Laba atau tingkat keuntungan merupakan hal yang penting bagi perusahaan,

karena dengan adanya keuntungan perusaahaan dapat terus bertumbuh dan

pihak investor, perusahaan berkepentingan untuk menjaga kelangsungan

hidupnya. Perusahaan berkepentingan untuk meningkatkan laba untuk

pertumbuhan perusahaan. Sementara bagi investor, mereka berkehendak atas

pembagian laba yang diperoleh (dividen). Perusahaan harus bisa mengambil

kebijakan yang tepat bagi perusahaan agar terpenuhinya kebutuhan dana,

sedangkan bagi investor memperoleh apa yang diinginkan.

Berbagai informasi mengenai dividen sangat penting, baik bagi perusahaan

maupun investor, seperti yang dikemukakan oleh Saxena (1999: p.3) dalam

Fira Puspita (2009 : 1) bahwa isu tentang dividen sangat penting dengan

berbagai alasan, antara lain : pertama, perusahaan menggunakan dividen

sebagai cara untuk memperlihatkan kepada pihak luar atau calon investor

sehubungan dengan stabilitas dan prospek pertumbuhan perusahaan dimasa

yang akan datang. Kedua, dividen memegang peranan penting pada struktur

permodalan perusahaan.

Disamping itu, dividen juga dipengaruhi oleh beberapa faktor, menurut

Dermawan Sjahrial (2008 : 305) yang menyatakan bahwa ada beberapa

faktor-faktor yang mempengaruhi kebijakan dividen, diantaranya posisi likuiditas

perusahaan, kebutuhan dana untuk membayar hutang, rencana perluasan usaha,

dan pengawasan terhadap perusahaan.

Kartika Nuriningsih (2005) melakukan penelitian dengan menggunakan

sampel perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 1995

sampai dengan 1996. Penelitian tersebut mengungkapkan adanya hubungan

ukuran perusahaan dengan kebijakan dividen. Kepemilikan manajerial

berpengaruh positif dan signifikan terhadap kebijakan dividen, variabel

kebijakan hutang memiliki pengaruh yang negatif dan signifikan, variabel

ukuran perusahaan memiliki pengaruh positif dan tidak signifikan, dan variabel

ROA memiliki pengaruh negatif dan signifikan terhadap kebijakan dividen.

Mengacu pada penelitian sebelumnya, penelitian Jensen, Solberg dan Zorn

(1992) dalam Kartika Nuringsih (2004:130) menemukan bahwa pengaruh

negatif atau efek substitusi antara hutang terhadap dividen. Pada penggunaan

hutang yang tinggi perusahaan cenderung menghemat dividen sehingga

dipergunakan untuk peluasan hutang. Penelitian Jensen, Solberg dan Zorn

(1992) dalam Kartika Nuringsih (2005:106), menemukan bahwa pada tingkat

profitabilitas yang tinggi perusahaan cenderung menahan dividen agar

memiliki sumber dana internal yang tinggi. Variabel ROA sebagai proksi

profitabilitas yang digunakan sebagai variabel independen dalam menetapkan

kebijakan dividen. Variabel Firm size merupakan ukuran perusahaan, yang

mana perusahaan memiliki asset besar lebih mudah memasuki pasar modal

sehingga untuk menjaga reputasi, mereka akan membagikan dividen dalam

jumlah besar.

Berdasarkan latar belakang masalah mengenai kebijakan dividen peneliti

tertarik untuk meneliti kebijakan dividen dengan menggunakan variabel bebas

yang mempengaruhi kebijakan dividen berdasarkan hasil penelitian

sebelumnya yang diteliti oleh Kartika Nuringsih (2005). Penelitian ini

Kebijakan Hutang, dan Ukuran Perusahaan Terhadap Kebijakan Dividen”. Adapun perbedaan penelitian terletak pada metode analisis yang

digunakan, pada penelitian ini metode analisis yang digunakan adalah regresi

logistik karena motif dari penelitian ini adalah untuk mengembangkan model

bagi penentuan kebijakan dividen dengan memasukan faktor yang

mempengaruhinya yaitu current ratio, ROA, kebijakan hutang dan ukuran

perusahaan sebagai variabel independen dan variabel dependen terdiri dari 2

kategori diantaranya (0) sebagai perusahaan yang tidak membayar dividen dan

(1) sebagai perusahaan yang membayar dividen.

Sampel yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

non keuangan yang go publik yang terdaftar di Bursa Efek Indonesia.

Perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tidak dipilih

karena kebijakan pada perusahaan non keuangan disesuaikan dengan kebijakan

dari pemerintah, sehingga hanya perusahaan non keuangan yang go publik dan

terdaftar di Bursa Efek Indonesia yang dipilih dalam penelitian ini.

Untuk membatasi masalah agar tidak terlalu luas pembahasannya maka

penulis membatasi masalah pada variabel independen yang digunakan untuk

menganalisa kebijakan dividen pada perusahaan-perusahaan non keuangan

yang go publik dan terdaftar di Bursa Efek Indonesia yang terdiri dari current

ratio, ROA, kebijakan hutang dan ukuran perusahaan. Dan

perusahaan-perusahaan yang akan diteliti adalah perusahaan-perusahaan-perusahaan-perusahaan yang memiliki

current ratio, ROA (Return on assets), kebijakan hutang dengan menggunakan

kebijakan dividen dengan menggunakan Dividend Payout Ratio (DPR) selama

tiga tahun berturut-turut yang dimulai dari tahun 2007-2009 pada perusahaan

yang membayar dividen diproksikan dengan nilai 1 dan perusahaan-perusahaan

yang tidak membayar dividen selama tiga tahun berturut-turut yang dimulai

dari tahun 2007-2009 diproksikan dengan nilai 0.

B.Perumusan Masalah Penelitian

Mengacu pada latar belakang penelitian yang telah disampaikan, maka

rumusan masalah penelitian ini adalah sebagai berikut: Apakah current ratio,

ROA, kebijakan hutang, dan ukuran perusahaan berpengaruh terhadap

kebijakan dividen?

C.Tujuan dan Manfaat Penelitian

1. Tujuan

Sesuai dengan rumusan masalah diatas, maka tujuan penelitian yang

hendak dicapai dalam penelitian ini adalah sebagai berikut: Menganalisa

pengaruh current ratio, ROA, kebijakan hutang, dan ukuran perusahaan

terhadap kebijakan dividen.

2. Manfaat

a. Untuk peneliti : dapat menambah pengetahuan, terutama tentang

kebijakan dividend dan variabel lain yang diteliti.

b. Untuk mahasiswa : dapat menjadi bahan referensi untuk penelitian

selanjutnya.

c. Untuk perusahaan : dapat dijadikan sebagai tambahan informasi dalam

BAB II

TINJAUAN PUSTAKA

A.Kajian Pustaka 1. Dividen

Dividen merupakan bentuk alokasi laba yang diberikan kepada

pemegang saham atas keterlibatan mereka sebagai penanam modal. Sejalan

dengan pendapat Handayani-Hadinugroho (2009: vol.7, 65) yang

menyatakan bahwa dividen merupakan bentuk distribusi laba yang

diperoleh perusahaan kepada pemegang saham sesuai dengan proporsi

lembar saham yang dimilikinya.

Sebagian keuntungan yang diperoleh perusahaan dalam operasinya akan

didistribusikan kepada pemegang saham dan sebagian lagi akan ditahan

untuk diinvestasikan pada investasi yang menguntungkan. Terkait dengan

keuntungan tersebut maka manajer keuangan harus dapat mengambil

keputusan mengenai besarnya keuntungan yang harus dibagikan kepada

pemegang saham dan beberapa yang harus ditahan guna mendanai

perkembangan atau pertumbuhan perusahaan. Keputusan tersebut akan

mempunyai pengaruh yang menentukan terhadap nilai perusahaan. Besarnya

keuntungan yang dibagikan kepada pemegang saham disebut dividen. Pada

umumnya perusahaan membayarkan dividen dalam bentuk kas (tunai), dan

karena kebijakan ini akan mempengaruhi kebijakan pembelanjaan

melibatkan para pemegang saham sebagai pemilik perusahaan. Biasanya

diputuskan dalam rapat umum pemegang saham (Surasni, 1998) dalam

Karina Cahyati (2006 : 9).

2. Kebijakan Dividen

Kebijakan dividen merupakan salah satu kebijakan perusahaan yang

digunakan dalam menentukan besaran proporsi laba yang akan

didistribusikan oleh perusahaan untuk pemegang saham.

Pemahaman tentang kebijakan dividen berawal dari pendapat Lintner

(1956) dalam Kartika Nuringsih (2005,vol 2 : 107) yang menyatakan bahwa

perusahaan meningkatkan pembayaran dividen apabila yakin bahwa

manajer mampu menghasilkan keuntungan (earning) yang meningkat secara

permanen dimasa mendatang. Dividen merupakan keuntungan perusahaan

yang dibagikan kepada pemegang saham sebagai return atas keterlibatan

mereka sebagai supply capital. Proksi dividen dalam penelitian ini

menggunakan Dividend Payout Ratio (DPR) untuk perusahaan yang

membayar dividen secara tunai dan untuk perusahaan yang tidak

membagikan dividen dikarenakan berada dalam tarif pajak yang cukup

tinggi, tetapi bukan berarti perusahaan tersebut tidak pernah membagikan

dividen. Menurut (Brigham dan Houston, 2006) dalam Yoga (2010:6)

manyatakan bahwa Dividend Payout Ratio merupakan persentase dari laba

bersih yang akan dibayarkan sebagai dividen tunai kepada pemegang saham.

Dividen Payout Ratio (DPR) merupakan perbandingan antara Dividen Per

meningkat maka dana perusahaan untuk reinvestment akan semakin

berkurang, sehingga perusahaan cenderung akan mencari sumber dana

eksternal untuk mencukupi kebutuhannya (Brigham dan Houston, 2001:76).

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan. Rasio pembayaran dividen menentukan jumlah laba

yang ditahan sebagai sumber pendanaan. Semakin besar laba ditahan

semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Alokasi penentuan laba sebagai laba ditahan dan pembayaran dividen

merupakan aspek utama dalam kebijakan dividen (Wachowicz, 1997 :

p.496) dalam Fira Puspita (2009:17).

Dermawan Sjahrial (2008 : 305-306) menyatakan bahwa ada beberapa

faktor-faktor yang mempengaruhi kebijakan dividen, diantaranya:

a. posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan maka makin besar pula dividen

yang dibayarkan perusahaan kepada para pemegang saham.

b. kebutuhan dana untuk membayar hutang

Apabila sebagian besar laba digunakan untuk membayar hutang maka

sisanya yang digunakan untuk membayar dividen makin kecil.

c. rencana perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang

d. pengawasan terhadap perusahaan.

Kebijakan pembiayaan : untuk ekspansi dibiayai dengan dana dari

sumber intern antara lain : laba. Pertimbangannya adalah apabila dibiayai

dengan penjualan saham baru ini akan melemahkan kontrol dari

kelompok pemegang saham dominan. Karena suara pemegang saham

mayoritas berkurang.

3. Pola pembayaran dividen

Keputusan mengenai dividen payout ratio adalah keputusan yang

menyangkut bagaimana cara dan dalam bentuk apa dividen dibayarkan

kepada pemegang saham. Seperti yang dikutip (Ang, 1997) dalam Fira

Puspita (2009 : 27), ada beberapa pola pembayaran dividen yang dapat

dipilih sebagai alternatif dividen payout ratio perusahaan, yaitu :

a. Stable and Occasionally Increasing Dividend per-share

Kebijakan ini menetapkan dividen per saham yang stabil, selama

tidak ada peningkatan yang permanen dalam earning power dan

kemampuan membayar dividen. Manajemen akan menaikkan dividen,

jika ada keyakinan bahwa tingkat yang lebih tinggi tersebut dapat

dipertahankan. Hal ini dilandasi adanya psikologi pemegang saham,

dimana bila dividen naik maka akan menaikkan juga harga saham dan

sebaliknya.

b. Stable Dividend per-share

Dasar pemikirannya adalah bahwa pasar mungkin akan menilai

daripada bila dividen berfluktuasi. Perusahaan yang memilih cara ini

akan membayar dividen dalam jumlah yang tetap (stable amount) dari

tahun ke tahun.

c. Stable Payout ratio

Dalam pola pembayaran dividen ini, jumlah dividen dihitung

berdasarkan suatu persentase tetap (constant) dari laba (earning). Bila

laba berfluktuasi maka jumlah dividen yang dibayarkan kepada

pemegang saham pun akan ikut berfluktuasi.

d. Regular Dividend plus Extras

Dalam cara ini, dividen regular ditetapkan dalam jumlah yang

diyakini oleh manajemen mampu dipertahankan dimasa mendatang

tanpa menghiraukan fluktuasi laba dan kebutuhan investasi modal.

Bila tambahan kas tersedia, perusahaan memberikan tambahan ekstra

(bonus) kepada pemegang saham. Pola ini mengakui bahwa dividen

mempunyai kandungan informasi, sehingga dengan pemberian dividen

ekstra dapat menarik minat pemodal yang pada akhirnya akan dapat

meningkatkan harga saham.

e. Fluctuating Dividend and Payout Ratio

Dalam pola pembayaran ini besarnya dividend and payout ratio

disesuaikan dengan perubahan laba dan kebutuhan investasi modal

perusahaan untuk setiap periode. Oleh karena itu besarnya dividend

and payout ratio yang dibayarkan berfluktuasi mengikuti fluktuasi laba

4. Penetapan Tanggal Dividen

Selain menetapkan besarnya dividen yang dibagikan kepada pemegang

saham, perusahaan juga menetapkan tanggal dividen, dalam Arief Sugiono

(2009: 175) menyatakan bahwa penetapan tanggal juga merupakan hal yang

penting dan relevan dan hubungannya dengan dividen. Tanggal-tanggal

yang dimaksudkan itu adalah sebagai berikut :

a. Tanggal Deklarasi (Declaration Date)

Declaration date adalah tanggal yang ditentukan untuk saatnya dewan

direksi mengumumkan dividen.

b. Tanggal Pencatatan (Recording date)

Recording date adalah tanggal yang ditentukan untuk saatnya pemegang

saham berhak mendapatkan dividen.

c. Tanggal Eks-Dividen (Ex Dividen)

Ex dividen adalah tanggal yang ditentukan untuk saatnya dividen lepas

dari pemegang saham.

d. Cum Dividen

Cum dividen adalah tanggal yang ditentukan untuk saatnya perdagangan

terakhir yang masih memiliki kesempatan mendapatkan dividen,

biasanya berlaku untuk perusahaan yang masuk bursa (go public).

e. Tanggal Pembayaran (Payment Date)

Payment date adalah tanggal yang ditentukan untuk saatnya perusahaan

termasuk untuk saham preferen yang dinyatakan sebagai presentase dari

nilai buku.

5. Bentuk-Bentuk Dividen

Pembagian dividen yang diberikan oleh perusahaan kepada pemegang

saham tidak hanya dalam bentuk tunai, dalam Arief Sugiono (2009:176)

menyatakan bentuk-bentuk dividen yang akan dibagikan kepada pemegang

saham biasa adalah sebagai berikut :

a. Dividen Tunai (Cash Dividend)

Dividen Tunai adalah suatu bentuk pembagian dividen kepada para

pemegang saham dalam bentuk kas (tunai). Pembagian dividen tunai bisa

dilakukan secara berkala seperti per semester, per tahun dan per kuartal.

b. Dividen dalam bentuk saham (Stock Dividend)

Dividen dalam bentuk saham merupakan penerbitan tambahan saham

kepada pemegang saham. Hal ini mungkin terjadi apabila posisi

keuangan (cash position) perusahaan tidak mencukupi atau perusahaan

menginginkan lebih mendorong perdagangan saham dengan menunda

harga pasar sahamnya. Dengan stock dividend secara otomatis laba

ditahan akan mengalami penurunan yang dikonversikan ke dalam bentuk

saham.

c. Pemecahan harga saham (Stock Split)

Hal ini berbeda dengan stock dividend. Yang dimaksud dengan stock split

adalah memecah nilai buku saham. Secara persentase kepemilikan

hanya pada jumlah lembar yang dimiliki oleh pemegang saham yang

bersangkutan.

6. Teori mengenai kebijakan dividen

Beberapa teori mengenai kebijakan deviden diantaranya :

a. Dividen Irrelevance

Teori ini menyatakan bahwa pembayaran dividen tidak

berpengaruh terhadap kemakmuran pemegang saham.

Seperti yang diungkapkan oleh Modigliani dan Miller yang

berpendapat bahwa dalam kondisi keputusan investasi yang given,

pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang

saham, Modigliani dan Miller juga berpendapat bahwa nilai perusahaan

dibentuk oleh earning power dari asset perusahaan. Dengan demikian

nilai perusahaan ditentukan oleh keputusan investasi. Sementara itu

keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk

dividen atau akan ditahan tidak mempengaruhi nilai perusahaan. Nanik

Sri Utaminingsih (2009:102)

Hal yang penting dari pendapat Modigliani dan Miller adalah

bahwa pengaruh pembayaran dividen terhadap kemakmuran pemegang

saham akan diimbangi dengan jumlah yang sama dengan cara

pembelanjaan atau pemenuhan dana yang lain. Dalam kondisi keputusan

dana yang given, maka apabila perusahaan membagikan dividen kepada

pemegang saham, perusahaan harus mengeluarkan saham baru sebagai

kenaikan pendapatan dari pembayaran dividen akan diimbangi dengan

penurunan harga saham sebagai akibat penjualan saham baru. Dengan

demikian apakah laba yang diperoleh dibagikan sebagai dividen atau

akan ditahan dalam bentuk laba ditahan tidak mempengaruhi

kemakmuran pemegang saham. Karina Cahyati (2006: 15)

Modigliani dan Miller dalam Warsono (2003: 284) berpendapat

bahwa kebijakan dividen tidak mempunyai efek terhadap harga saham

perusahaan. Argumen inilah yang dikatakan bahwa kebijakan dividen

tidak relevan. Modigliani dan Miller menyatakan bahwa apabila

pembayaran dividen dinaikkan, maka perusahaan dapat

mengimbanginya dengan cara mengeluarkan saham baru sebagai

pengganti sejumlah pembayaran dividen tersebut. Lebih lanjut bahwa

Modigliani dan Miller mempunyai alasan bahwa nilai suatu perusahaan

dibentuk oleh earning power dan tingkat risiko asset perusahaan.

b. Bird-in-The Hand Theory

Gordon dan Lintner dalam Brigham dan Houston (2001: 67)

berpendapat bahwa ks (modal sendiri) akan turun apabila rasio

pembagian dividen dinaikan karena para investor jauh lebih menghargai

pendapatan yang diharapkan dari dividen daripada pendapatan yang

diharapkan dari keuntungan modal.

Menurut Modigliani dan Miller dalam Dermawan Syahrial

(2008:313) pendapat Gordon dan Lintner merupakan suatu kesalahan,

diterima pada perusahaan yang sama atau perusahaan yang memiliki

risiko yang hampir sama.

Teori ini dapat disimpulkan bahwa terdapat pernyataan yang

bertentangan antara Gordon dan Lintner dengan Modigliani dan Miller.

Gordon dan Lintner menyatakan bahwa investor lebih menyukai

pembayaran dividen daripada capital gain karena pembayaran dividen

merupakan penerimaan yang pasti dibandingkan capital gain. Mereka

mengkiaskan bahwa satu burung ditangan lebih berharga daripada seribu

burung di udara.

c. Tax Differential Theory

Dikutip dalam Brigham dan Houston (2001: 67-68) ada tiga alasan

yang berkaitan dengan pajak untuk beranggapan bahwa investor

mungkin lebih menyukai pembagian dividen yang rendah dari pada yang

tinggi, yaitu : 1. pendapatan dividen dikenakan tarif pajak lebih tinggi

dibandingkan dengan tarif pajak keuntungan modal. Oleh karena itu,

investor yang kaya (yang memiliki sebagian besar saham dan menerima

sebagian besar dividen yang dibayarkan) mungkin lebih suka

perusahaan menahan dan menanamkan kembali laba dalam perusahaan.

Pertumbuhan laba mungkin dianggap menghasilkan kenaikkan harga

saham, dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya tinggi. 2. pajak atas keuntungan

tidak dibayarkan sampai saham terjual. Karena adanya efek nilai waktu ,

efektif yang lebih rendah dari pada satu dollar yang dibayarkan hari ini.

3. jika selembar saham dimiliki oleh seseorang sampai orang tersebut

meninggal, sama sekali tidak ada pajak keuntungan modal yang

terhutang. Ahli waris yang menerima saham itu dapat menggunakan

nilai saham pada hari kematian sebagai dasar biaya mereka, dengan

demikian mereka terhindar dari pajak keuntungan modal.

Litzenberger dan Ramaswamy dalam Dermawan Sjahrial (2008

:313) berpendapat bahwa apabila dividen dikenai pajak dengan jumlah

yang lebih tinggi daripada pajak atas capital gain, pemodal

menginginkan agar dividen tersebut dibagikan dalam jumlah kecil

dengan maksud untuk memaksimumkan nilai perusahaan.

Dalam teori ini para investor cenderung lebih menyukai

pembayaran dividen yang rendah, karena tarif pajak atas pembagian

dividen lebih tinggi daripada pajak atas capital gain.

d. Informatiom Content of Dividend

Beberapa studi empirik yang dikutip dalam awat (1999) dalam

Karina Cahyati (2006 :17) Memperlihatkan bahwa harga saham dipasar

berubah sesuai dengan perubahan pengumuman dividen. Artinya

pengumuman jumlah dividen yang akan dibagikan kepada para

pemegang saham akan menggambarkan suatu informasi mengenai

prospek perusahaan tersebut. Hal ini didukung oleh beberapa penelitian

seperti R. Richarson Pett yang sebelumnya diulas oleh Fama, Fisher,

pengumuman besarnya dividen ini karena adanya isi informasi yang

terkandung dalam dividen (the information content of dividen) , dimana

besarnya dividen merupakan ukuran harapan pendapatan perusahaan

masa mendatang disampaikan kepada investor melalui perubahan

dividen. Hal ini dapat dimengerti bahwa sepertinya mustahil suatu

perusahaan mengumumkan untuk menaikkan dividen apabila

prospeknya pada waktu yang akan datang kurang baik.

Hasil studi memperlihatkan bahwa dividen yang besar

berpengaruh terhadap harga saham dalam arah yang sama, dalam arti

kenaikan dalam dividen akan menghasilkan kenaikan dalam harga

saham, dan penurunan dalam dividen akan menghasilkan penurunan

dalam harga saham. Dalam responnya, Modigliani dan Miller

berargumen bahwa pengaruh ini tidak diakibatkan oleh dividen itu

sendiri tetapi lebih disebabkan oleh isi dari informasi dividen dengan

tanggapan untuk laba dimasa mendatang. Warsono (2003: 285)

Pada teori ini dapat disimpulkan bahwa besarnya dividen yang

dibagikan kepada pemegang saham mempunyai kandungan informasi

yang mencerminkan kondisi suatu perusahaan, karena investor

menganggap bahwa tidak mungkin suatu perusahaan menaikkan

pembayaran dividen yang dibagikan apabila kondisi perusahaan dalam

e. Clientele effect

Menurut Dermawan Sjahrial (2008: 314) bahwa banyak kelompok

investor dengan berbagai kepentingan. Ada investor yang lebih

menyukai memperoleh pendapatan saat ini dalam bentuk dividen seperti

hal nya individu yang sudah pensiun sehingga investor ini menghendaki

perusahaan untuk membayar dividen yang tinggi. Tetapi ada pula

investor yang lebih menyukai untuk menginvestasikan kembali

pendapatan mereka, karena kelompok investor ini tidak begitu

membutuhkan uang saat ini atau berada dalam tarif pajak yang cukup

tinggi.

Teori ini menggambarkan terdapat berbagai kepentingan investor

dalam suatu perusahaan, ada investor yang lebih menyukai pembayaran

dividen yang tinggi dan adapula investor yang lebih menyukai

pembayaran dividen yang rendah karena berada dalam tarif pajak yang

tinggi seperti tax differential theory.

7. Liquidity (Current Ratio)

Likuiditas merupakan rasio yang digunakan untuk melihat

seberapa besar kemampuan perusahaan dalam membayar hutang jangka

pendek seperti yang dinyatakan oleh Fred Weston dalam Kasmir

(2008:129) yang menyebutkan bahwa rasio likuiditas (liquidity ratio)

merupakan rasio yang menggambarkan kemampuan perusahaan dalam

Jenis rasio likuiditas yang digunakan dalam penelitian ini adalah

current ratio. Rasio lancar atau current ratio dalam Kasmir (2008:134)

merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek atau hutang yang

segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata

lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi

kewajiban jangka pendek yang segera jatuh tempo.

Posisi likuiditas perusahaan pada kemampuannya membayaran

dividen sangat berpengaruh menurut Keown et. al. (2000 : 621) karena

dividen dibayarkan dengan kas dan tidak dengan laba ditahan,

perusahaan harus memiliki kas tersedia untuk pembayaran dividen.

Menurut Subramanyam dan John J. Wild dalam Irham Fahmi (2011:121)

rasio lancar (current ratio) adalah ukuran yang umum digunakan secara

luas sebagai ukuran likuiditas yang mencakup kemampuannya untuk

mengukur :

a. Kemampuan memenuhi kewajiban lancar. Semakin tinggi jumlah aset

lancar terhadap kewajiban lancar, maka makin besar keyakinan bahwa

kewajiban lancar tersebut akan dibayar.

b. Penyangga kerugian. Rasio lancar menunjukan tingkat keamann yang

tersedia untuk menutup penurunan nilai aset lancar non kas pada saat

aset tersebut dilepas.

c. Cadangan dana lancar. Rasio lancar merupakan ukuran tingkat keamanan

Menurut Arief Sugiono (2009 : 68) Current ratio digunakan untuk

mengetahui seberapa jauh aktiva lancar perusahaan digunakan untuk

melunasi hutang yang akan dibayar atau jatuh tempo.

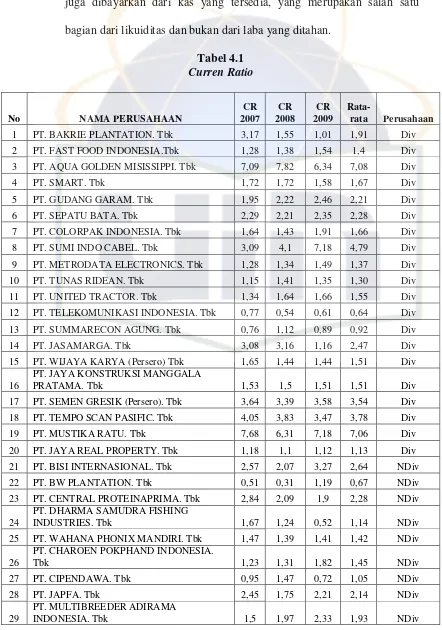

Penelitian ini memproksikan likuiditas perusahaan dengan current ratio.

Semakin besar current ratio menunjukan semakin tinggi kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Dan

tingginya current ratio menunjukan keyakinan investor terhadap

kemampuan perusahaan untuk membayar dividen yang dijanjikan

(Marlina dan Clara Danica, 2009) dalam Dyah Handayani BS (2010:27).

Dengan kata lain ada pengaruh signifikan positif antara current ratio

terhadap pembayaran dividen.

8. Profitability (ROA)

Profitabilitas merupakan tingkat keuntungan bersih yang mampu

diraih oleh perusahaan pada saat menjalankan operasionalnya. Dividen

merupakan bagian dari laba bersih yang dicapai perusahaan. Perusahaan

akan dapat melakukan pembagian dividen jika perusahaan memperoleh

profit. Semakin besar profitabilitas perusahaan maka kemampuan

perusahaan untuk membayar dividen kepada investor semakin besar. Di

samping itu dari sisi manajerial maka manajemen akan memiliki

kekuatan untuk mengelola dana perusahaan tanpa harus melakukan

hutang kepada pihak lain, karena dengan tingkat keuntungan perusahaan

yang tinggi, maka diperusahaan akan tersedia banyak modal yang dapat

Ang (1997) dalam Fira Puspita (2009:33) menyatakan bahwa

Return On Asset (ROA) adalah tingkat keuntungan bersih yang berhasil

diperoleh perusahaan dalam menjalankan operasionalnya. Return On

Asset (ROA) diukur dari laba bersih setelah pajak (earning after tax)

terhadap total asetnya yang mencerminkan kemampuan perusahaan

dalam penggunaan investasi yang digunakan untuk operasi perusahaan

dalam rangka menghasilkan probabilitas perusahaan. ROA (salah satu

ukuran profitabilitas) juga merupakan ukuran efektivitas perusahaan

dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang

digunakan dalam menghasilkan keuntungan dengan memanfaatkan

aktiva tetap yang digunakan untuk operasi. Semakin besar ROA

menunjukan kinerja perusahaan yang semakin baik karena tingkat

kembalian investasi yang semakin besar.

Menurut Irham Fahmi (2011:137) ROA (return on asset)

merupakan rasio yang digunakan untuk melihat sejauh mana investasi

yang telah ditanamkan mampu memberikan pengembalian keuntungan

sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya sama

dengan asset perusaahaan yang ditanamkan.

Pada tingkat profitabilitas yang tinggi, perusahaan mengalokasikan

dividen yang rendah ( Jensen, Solberg dan Zorn, 1992) dalam Kartika

Nuringsih (2005:109). Hal ini dikarenakan perusahaan mengalokasikan

sebagian besar keuntungan sebagai sumber dana internal. Pada ROA

meningkatkan laba ditahan. Dengan cara ini sumber dana internal

meningkat sehingga perusahaan dapat menunda penggunaan hutang.

Sebaliknya bila ROA rendah maka dibayarkan dividen yang tinggi. Hal

ini dilakukan karena perusahaan mengalami penurunan profit sehingga

untuk menjaga reputasi dimata investor , perusahaan akan membagikan

dividen besar.

Profitabilitas perusahaan memiliki hubungan negatif terhadap

kebijakan dividen. Perusahaan dengan ROA tinggi membagi dividen

dalam jumlah kecil. Hal ini disebabkan karena keuntungan dialihkan

sebagai laba ditahan dan digunakan sebagai sumber internal (Jensen,

Solberg dan Zorn, 1992) dalam Kartika Nuringsih (2004 :131).

9. Kebijakan Hutang (DAR)

Kebijakan hutang merupakan tindakan manajemen perusahaan

yang akan mendanai operasional perusahaan dengan menggunakan

modal yang berasal dari hutang. Hal ini berkaitan erat dengan struktur

modal yang dipilih oleh perusahaan. Struktur modal adalah pertimbangan

antara modal asing atau hutang dengan modal sendiri. Pemilik

perusahaan lebih menyukai perusahaan menggunakan hutang pada

tingkat tertentu agar harapan pemilik perusahaan dapat tercapai.

Disamping itu perilaku manajer dan komisaris perusahaan juga dapat

dikendalikan (Wahyuning Kurniati, 2007:27). Penelitian ini

menggunakan debt to total asset ratio (DAR) yang dijadikan proksi

Menurut Irham Fahmi (2011:127) debt to total assets ratio merupakan

salah satu ukuran rasio yang digunakan untuk mengukur seberapa besar

perusahaan dibiayai dengan hutang. Rasio ini disebut juga sebagai rasio

yang melihat perbandingan hutang perusahaan, yaitu diperoleh dari

perbandingan total hutang dibagi dengan total aset.

Menurut Jensen, Solberg, dan Zorn (1992) dalam Kartika

Nuringsih (2004:130), terdapat hubungan kausal yang negatif atau

substitusi antara tingkat hutang dengan dividen. Penggunaan hutang

tinggi menyebabkan perusahaan menurunkan pembayaran dividen dan

sebagian besar keuntungan dialokasikan sebagai cadangan pelunasan

hutang.

10. Ukuran perusahaan

Besar kecilnya perusahaan merupakan salah satu faktor yang dapat

dipertimbangkan investor dalam melakukan investasi. Menurut

(Handayani-Hadinugroho, 2009:66) Perusahaan yang memiliki ukuran

besar akan lebih mudah memasuki pasar modal sehingga dengan

kesempatan ini perusahaan membayar dividen besar kepada pemegang

saham.

Suatu perusahaan besar yang sudah mapan akan memiliki akses

yang mudah menuju pasar modal, sementara perusahaan yang baru dan

masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke

pasar modal. Karena kemudahan akses ke pasar modal cukup berarti

lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran

dividen yang lebih tinggi daripada perusahaan kecil.(Chang dan Ree,

1990) dalam Fira Puspita (2009 : 32).

Ukuran perusahaan (firm size) digunakan sebagai variabel

independen yang mempengaruhi kebijakan dividen. (Chang dan Ree,

1990) dalam Kartika Nuringsih (2005:110) tujuan pembayaran dividen

yang besar untuk menjaga reputasi perusahaan dimata investor potensial

maupun aktual. Sebaliknya pada perusahaan memiliki aset rendah akan

membagi dividen yang rendah. Logika ini dikarenakan profit

dialokasikan pada laba ditahan yang digunakan untuk menambah aset.

Berdasarkan alasan ini perusahaan cenderung membayar dividen yang

rendah. Penelitian ini menggunakan proksi size dari natural log dari total

aset.

B.Penelitian Terdahulu

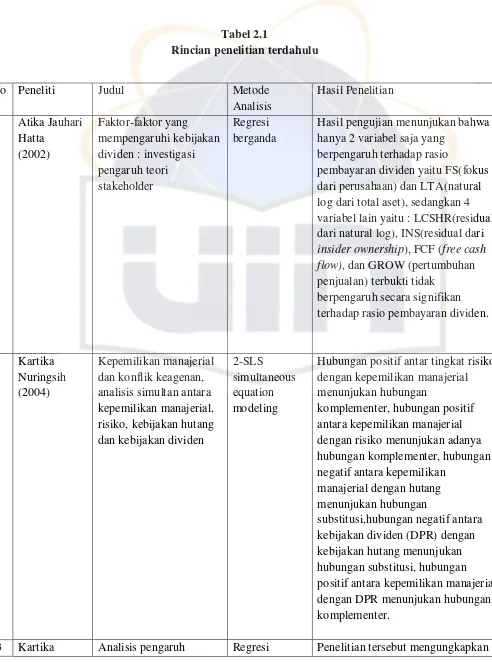

Atika Jauhari Hatta pada tahun 2002 meneliti tentang faktor-faktor yang

mempengaruhi kebijakan dividen : investigasi pengaruh teori stakeholder.

Menemukan hasil bahwa hanya 2 variabel saja yang berpengaruh terhadap

rasio pembayaran dividen yaitu FS(fokus dari perusahaan) dan LTA(natural

log dari total aset), sedangkan 4 variabel lain yaitu : LCSHR(residual dari

natural log), INS(residual dari insider ownership), FCF (free cash flow), dan

GROW (pertumbuhan penjualan) terbukti tidak berpengaruh secara signifikan

Kartika Nuringsih (2004) meneliti mengenai kepemilikan manajerial dan

konflik keagenan, analisis simultan antara kepemilikan manajerial, risiko,

kebijakan hutang dan kebijakan dividen. Mengasilkan Hubungan positif antara

tingkat risiko dengan kepemilikan manajerial menunjukan hubungan

komplementer, hubungan positif antara kepemilikan manajerial dengan risiko

menunjukan adanya hubungan komplementer, hubungan negatif antara

kepemilikan manajerial dengan hutang menunjukan hubungan

substitusi,hubungan negatif antara kebijakan dividen (DPR) dengan kebijakan

hutang menunjukan hubungan substitusi, hubungan positif antara kepemilikan

manajerial dengan DPR menunjukan hubungan komplementer.

Kartika Nuriningsih (2005) melakukan penelitian dengan menggunakan

sampel perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 1995

sampai dengan 1996. Penelitian tersebut mengungkapkan adanya hubungan

antara kepemilikan manajerial, kebijakan hutang, return on asset (ROA), dan

ukuran perusahaan dengan kebijakan dividen. Kepemilikan manajerial

berpengaruh positif dan signifikan terhadap kebijakan dividen, variabel

kebijakan hutang memiliki pengaruh yang negatif dan signifikan, variabel

ukuran perusahaan memiliki pengaruh positif dan tidak signifikan, dan variabel

ROA memiliki pengaruh negatif dan signifikan terhadap kebijakan dividen.

Michell Suharli (2007) melakukan penelitian tentang pengaruh profitability

dan investment opportunity set terhadap kebijakan dividen tunai dengan

likuiditas sebagai variabel penguat.(studi pada perusahaan yang terdaftar di

pembagian dividen perusahaan dipengaruhi oleh profitabilitas dan diperkuat

oleh likuiditas perusahaan.

Eko Wahyudi Baidori (2008) meneliti tentang pengaruh insider ownership,

collateralizable assets, growth in net assets, dan likuiditas terhadap kebijakan

dividen pada perusahaan manufaktur yang listing di BEI periode 2002-2006.

Hasil penelitian ini menemukan variabel insider ownership tidak berpengaruh

signifikan terhadap kebijakan dividen, sedangkan growth in net assets, dan

likuiditas berpengaruh secara signifikan terhadap kebijakan dividen

Dwi R. Handayani dan Bambang Hadi Nugroho (2009) melakukan

penelitian tentang analisis pengaruh kepemilikan manajerial, kebijakan

hutang, roa, ukuran perusahaan terhadap kebijakan dividen. Menunujukan hasil

bahwa kebijakan hutang dan roa berpengaruh negatif terhadap kebijakan

dividen, ukuran perusahaan berpengaruh positif terhadap kebijakan dividen.

Sedangkan kepemilikan manajerial tidak berpengaruh terhadap kebijakan

dividen.

Yoga (2010) meneliti tentang pengaruh dividen payout ratio, kepemilikan

manajerial, profitabilitas dan ukuran perusahaab terhadap keputusan

pendanaan. Menunjukan hasil bahwa dividen payout ratio (DPR) dan

kepemilikan manajerial tidak berpengaruh terhadap keputusan pendanaan

perusahaan, sedangkan profitabilitas dan ukuran perusahaan memiliki pengaruh

negatif terhadap keputusan pendanaan.

Sebagai tolok ukur penelitian ini, untuk lebih jelasnya penulis menggunakan

Tabel 2.1 hanya 2 variabel saja yang

berpengaruh terhadap rasio

pembayaran dividen yaitu FS(fokus dari perusahaan) dan LTA(natural log dari total aset), sedangkan 4 variabel lain yaitu : LCSHR(residual dari natural log), INS(residual dari

insider ownership), FCF (free cash flow), dan GROW (pertumbuhan penjualan) terbukti tidak

Hubungan positif antar tingkat risiko dengan kepemilikan manajerial

Nuringsih

dividen : studi 1995-1996

berganda adanya hubungan antara kepemilikan

manajerial, kebijakan hutang, return on asset (ROA), dan ukuran yang negatif dan signifikan, variabel ukuran perusahaan memiliki

pengaruh positif dan tidak signifikan, dan variabel ROA memiliki

Hasil penelitian ini adalah kebijakan jumlah pembagian dividen variabel insider ownership tidak berpengaruh signifikan terhadap kebijakan dividen, sedangkan growth in net assets, dan likuiditas

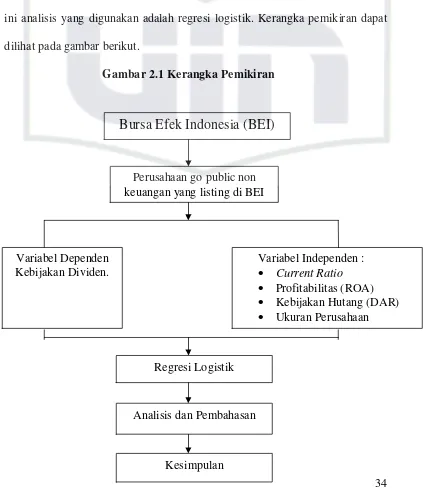

C.Kerangka Pemikiran

Penelitian ini mengenai pengaruh current ratio, roa, kebijakan hutang, dan

ukuran perusahaan terhadap kebijakan dividen. Penentuan besar kecilnya

dividen yang akan dibayarkan tergantung dari kebijakan dividen dari

masing-masing perusahaan dan juga tergantung dari besarnya keuntungan dan jumlah

saham yang beredar dimasyarakat. Penentuan kebijakan dividen harus

diperhatikan pada suatu perusahaan yang membagikan dividen karena karakter

pemegang saham dengan berbagai alasan yang berbeda dapat mempengaruhi

kebijakan dividen, ada pemegang saham yang menginginkan dividen yang

rendah karena alasan pajak untuk dividen terlalu besar dibandingkan capital

gain, dan juga ada pemegang saham yang mengharapkan dividen yang besar

atau minimal relatif stabil dari tahun ke tahun.

Terdapat beberapa variabel yang ingin diteliti oleh peneliti karena

diindikasikan mempengaruhi kebijakan dividen. Diantaranya : current ratio,

ROA, kebijakan hutang dan ukuran perusahaan yang dalam hal ini menjadi

variabel eksogen (independent) dan kebijakan dividen yang akan menjadi

variabel yang dipengaruhi atau variabel endogen (dependen).

kebijakan dividen.

Penelitian ini mengambil perusahaan-perusahaan non keuangan yang go

public dan listing di BEI periode tahun 2007-2009. Dalam menentukan sampel

pada penelitian ini, peneliti menggunakan purposive sampling, yaitu sampel

yang dipilih secara cermat dengan karakteristik populasi yang dicari oleh

peneliti sehingga relevan dengan rancangan penelitian yang diharapkan. Jenis

data yang digunakan dalam penelitian ini adalah data sekunder yang dapat

diperoleh dari Indonesian Capital Market Directory (ICMD). Dalam penelitian

ini analisis yang digunakan adalah regresi logistik. Kerangka pemikiran dapat

dilihat pada gambar berikut.

Gambar 2.1 Kerangka Pemikiran

Bursa Efek Indonesia (BEI)

Perusahaan go public non keuangan yang listing di BEI

Variabel Dependen Kebijakan Dividen.

Variabel Independen : Current Ratio

Profitabilitas (ROA)

Kebijakan Hutang (DAR)

Ukuran Perusahaan

Regresi Logistik

D.Hipotesis Penelitian

Hipotesis menurut Sugiyono (2009: 93) merupakan jawaban sementara

terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah

penelitian biasanya disusun dalam kalimat pertanyaan. Dikatakan sementara

karena jawaban yang diberikan baru berdasarkan pada teori yang relevan,

belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban

teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan kerangka pemikiran diatas yang didukung oleh berbagai teori

dari berbagai penelitian, maka hipotesis yang dibangun dalam penelitian ini

adalah :

Ha1: Current Ratio berpengaruh secara signifikan terhadap kebijakan dividen.

Ha2: ROA berpengaruh secara signifikan terhadap kebijakan dividen.

Ha3: Kebijakan Hutang berpengaruh secara signifikan terhadap kebijakan

dividen.

Ha4: Ukuran Perusahan berpengaruh secara signifikan terhadap kebijakan

BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Menurut Hamid (2007:28) dalam ruang lingkup penelitian diperlukan

adanya penekanan batasan lokasi, waktu, atau sektor dan variabel-variabel

yang dibahas agar peneliti tidak keluar dari wilayah yang diteliti dan akan

sangat berguna bagi para peneliti pemula.

Ruang lingkup penelitian ini mencakup pengaruh current ratio, roa,

kebijakan hutang, dan ukuran perusahaan terhadap kebijakan dividen

berdasarkan data-data perusahaan terbuka non keuangan yang dikeluarkan oleh

bursa efek Indonesia (BEI). Data yang dibutuhkan untuk keperluan analisis

sejak tahun 2007-2009 pada bursa efek Indonesia (BEI).

B.Metode Penentuan Sampel

Pupolasi dalam penelitian ini adalah perusahaan-perusahaan non keuangan

yang terdaftar di BEI perode 2007-2009. Teknik pengambilan sampel

digunakan purposive sampling.

Menurut Sugiyono (2009:68) purposive sampling adalah teknik penentuan

sampel dengan pertimbangan tertentu. Sampel ini lebih cocok digunakan untuk

penelitian kualitatif atau penelitian-penelitian yang tidak melakukan

generalisasi. Jadi teknik ini dalam menentukan sampelnya menggunakan

Beberapa kriteria yang digunakan untuk pengambilan sampel adalah:

1. Perusahaan tersebut tetap ada selama periode penelitian berlangsung.

2. Perusahaan memiliki laporan keuangan dan catatan atas laporan keuangan

perusahaan yang dibutuhkan oleh peneliti.

3. Perusahaan secara continue membayar dividen dan perusahaan yang

secara continue tidak membayar dividen selama periode penelitian.

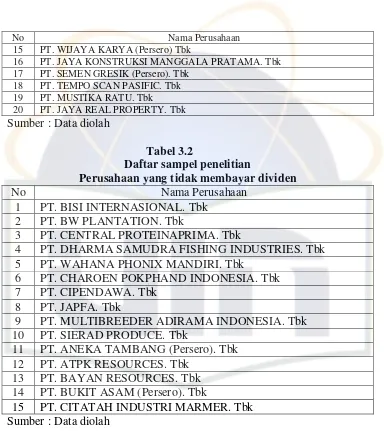

Berdasarkan metode penentuan sampel yang digunakan maka peneliti

menggunakan sampel sebanyak 35 perusahaan non keuanagan yang listing dan

go publik di Bursa Efek Indonesia (BEI), 15 perusahaan yang tidak membayar

dividen (0) dan 20 perusahaan yang membayar dividen (1). Sampel penelitian

ini adalah perusahaan-perusahaan non keuanagan yang memenuhi kriteria yang

dibutuhkan oleh peneliti yang listing dan go publik di Bursa Efek Indonesia

(BEI). Berikut merupakan data perusahaan yang go publik dan terdaftar di

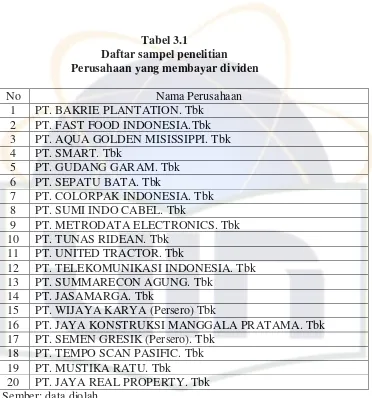

Tabel 3.1

Daftar sampel penelitian Perusahaan yang membayar dividen

No Nama Perusahaan

1 PT. BAKRIE PLANTATION. Tbk

2 PT. FAST FOOD INDONESIA.Tbk

3 PT. AQUA GOLDEN MISISSIPPI. Tbk

4 PT. SMART. Tbk

5 PT. GUDANG GARAM. Tbk

6 PT. SEPATU BATA. Tbk

7 PT. COLORPAK INDONESIA. Tbk

8 PT. SUMI INDO CABEL. Tbk

9 PT. METRODATA ELECTRONICS. Tbk

10 PT. TUNAS RIDEAN. Tbk

11 PT. UNITED TRACTOR. Tbk

12 PT. TELEKOMUNIKASI INDONESIA. Tbk

13 PT. SUMMARECON AGUNG. Tbk

14 PT. JASAMARGA. Tbk

15 PT. WIJAYA KARYA (Persero) Tbk

16 PT. JAYA KONSTRUKSI MANGGALA PRATAMA. Tbk

17 PT. SEMEN GRESIK (Persero). Tbk

18 PT. TEMPO SCAN PASIFIC. Tbk

19 PT. MUSTIKA RATU. Tbk

20 PT. JAYA REAL PROPERTY. Tbk

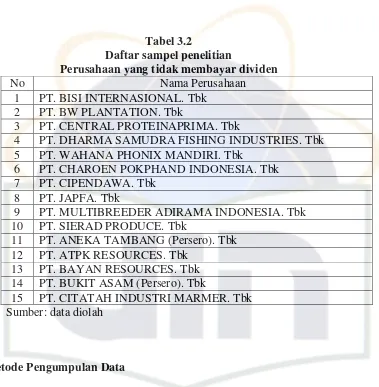

Tabel 3.2

Daftar sampel penelitian

Perusahaan yang tidak membayar dividen

No Nama Perusahaan

1 PT. BISI INTERNASIONAL. Tbk

2 PT. BW PLANTATION. Tbk

3 PT. CENTRAL PROTEINAPRIMA. Tbk

4 PT. DHARMA SAMUDRA FISHING INDUSTRIES. Tbk

5 PT. WAHANA PHONIX MANDIRI. Tbk

6 PT. CHAROEN POKPHAND INDONESIA. Tbk

7 PT. CIPENDAWA. Tbk

8 PT. JAPFA. Tbk

9 PT. MULTIBREEDER ADIRAMA INDONESIA. Tbk

10 PT. SIERAD PRODUCE. Tbk

11 PT. ANEKA TAMBANG (Persero). Tbk

12 PT. ATPK RESOURCES. Tbk

13 PT. BAYAN RESOURCES. Tbk

14 PT. BUKIT ASAM (Persero). Tbk

15 PT. CITATAH INDUSTRI MARMER. Tbk

Sumber: data diolah

C.Metode Pengumpulan Data

1. Data Sekunder

Data sekunder adalah data yang telah dikumpulkan oleh pihak lain bukan

oleh periset sendiri untuk tujuan yang lain (Istijanto, 2008:38). Jenis data

yang digunakan dalam penelitian ini merupakan data sekunder, yang

mencakup data laporan keuangan dan catatan atas laporan keuangan

perusahaan. Data ini dapat diperoleh dari :

a. Indonesian Capital Market Directory (ICMD) selama periode penelitian.

b. Bursa Efek Indonesia (BEI).

c. Fact book

d. Laporan keuangan tahuanan dan catatan atas laporan keuangan

1. Kepustakaan

Pengumpulan data dilengkapi dengan membaca dan mempelajari serta

menganalisis literatur yang sumber-sumbernya dari buku-buku, jurnal-jurnal

yang berkaitan dengan penelitian ini. Sedangkan untuk variabel

independennya dibatasi Current Ratio, kebijakan hutang, ROA, dan ukuran

perusahaan.

D.Metode Analisis

1. Analisis Deskriptif

Analisis deskriptif kuantitatif merupakan analisis data yang dilakukan

untuk mengetahui dan menjelaskan variabel yang diteliti yang berupa

angka-angka sebagai dasar untuk berbagai pengambilan keputusan, dimana

dalam penelitian ini angka-angka tersebut adalah rasio keuangan pada

perusahaan yang membayar dividen dengan perusahaan yang tidak

membayar dividen.

2. Penggunaan Regresi Logistik

a. Definisi Regresi Logistik

Menurut Stanislaus (2006:225) Analisis regresi logistik digunakan

untuk melihat pengaruh sejumlah variabel independen x1,x2,x3,....xk

terhadap variabel dependen Y yang berupa variabel kategorik (binomial,

multinomial atau ordinal) atau untuk memprediksi nilai suatu variabel

dependen Y (yang berupa variabel kategorik) berdasarkan nilai