i PENGARUH GOOD CORPORATE GOVERNANCE DAN VOLUNTARY DISCLOSURE TERHADAP NILAI PERUSAHAAN DENGAN COST OF

DEBT SEBAGAI VARIABEL INTERVENING

Oleh

Nadhir Khairunnisa

NIM: 11170820000058

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii PENGARUH GOOD CORPORATE GOVERNANCE DAN VOLUNTARY DISCLOSURE TERHADAP NILAI PERUSAHAAN DENGAN COST OF

DEBT SEBAGAI VARIABEL INTERVENING SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh

Nadhir Khairunnisa

NIM: 11170820000058

Di Bawah Bimbingan:

Hepi Prayudiawan, S.E., M.M., Ak., CA. NIP. 197205162009011006

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv LEMBAR PENGESAHAN UJIAN SKRIPS

v LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Nadhir Khairunnisa NIM : 11170820000058 Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan

2. Tidak melakukan plagiasi terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, makan saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 13 Agustus 2021 Yang menyatakan

vi DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

1. Nama : Nadhir Khairunnisa

2. Tempat Tanggal Lahir : Sukabumi, 5 Mei 1998

3. Alamat : Cijambe Wetan, Cireunghas, Kab. Sukabumi

4. Telepon : 0851-6108-5713

5. Email : [email protected]

B. PENDIDIKAN

PENDIDIKAN FORMAL

1. S1 (2017-2021) : UIN Syarif Hidayatullah Jakarta 2. SMA (2013-2016) : SMAN 1 Purwakarta

3. SMP (2010-2013) : SMPN 1 Purwakarta 4. SD (2004-2010) : SD 6 Negeri Magelang

PENDIDIKAN NON-FORMAL

1. Kelas Inggris : KUMON Purwakarta 2. Accurate Certification : Accurate Software (2020)

C. LATAR BELAKANG KELUARGA

1. Ayah : Hu Soen Jing

2. Ibu : Hapsoh Yuniah J

vii

ABSTRACT

THE EFFECT OF GOOD CORPORATE GOVERNANCE AND

VOLUNTARY DISCLOSURE TO FIRM VALUE THROUGH

COST OF DEBT AS INTERVENING VARIABLE

The objective of this research is to examine the effect of good corporate governance and voluntary disclosure to firm value through cost of debt as intervening variable. The sample of this study was public companies listed on the LQ45 index during period 2017-2019. The number of companies sample were 30 companies for 3 years and the total of research sample were 90 annual report, financial report as well as stock price. The research method uses purposive sampling, while the data processing method was Partial Least Square (PLS) using SmartPLS 3.0 application.

The result of this study indicate that good corporate governance has significant effect on firm value, and voluntary disclosure has significant effect on cost of debt. However, voluntary disclosure, and cost of debt have does not effect on firm value. The cost of debt does not have an effect as an intervening variable between good corporate governance, and voluntary disclosure against firm value. Keyword: Good Corporate Governance, Voluntary Disclosure, Cost of Debt, and Firm Value

viii

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN

VOLUNTARY DISCLOSURE TERHADAP NILAI

PERUSAHAAN DENGAN VARIABLE INTERVENING COST

OF DEBT

Penelitian ini bertujuan untuk menguji pengaruh good corporate

governance dan voluntary disclosure terhadap nilai perusahaan melalui cost of debt. Penelitian ini menggunakan sampel perusahaan terbuka dalam indeks LQ45

selama periode 2017-2019. Jumlah perusahaan yang menjadi sampel adalah 30 perusahaan selama 3 tahun, total sampel penelitian ini adalah 90 laporan tahunan, laporan keuangan dan harga saham. Metode penelitian menggunakan purposive

sampling. Analisis data dalam penelitian ini menggunakan Partial Least Square

(PLS) menggunakan aplikasi SmartPLS 3.0.

Hasil penelitian menunjukkan good corporate governance berpengaruh terhadap nilai perusahaan dan voluntary disclosure berpengaruh terhadap cost of

debt. Namun, voluntary disclosure dan cost of debt tidak berpengaruh terhadap

nilai perusahaan. Cost of debt tidak memiliki pengaruh sebagai variabel

intervening antara good corporate governance dan voluntary disclosure terhadap

nilai perusahaan.

Kata Kunci: Good Corporate Governance, Voluntary Disclosure, Cost of Debt, dan Nilai Perusahaan

ix KATA PENGANTAR

Puji dan syukur saya haturkan kehadirat Allah SWT, karena dengan rahmat dan hidayatnya penulis dapat menyelesaikan skripsi ini. Skripsi ini tentunya dapat selesai berkat dorongan, bimbingan, motivasi, dan bantuan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada pihak yang telah membantu dalam menyusun skripsi ini, terutama kepada:

1. Kedua orang tua saya, kaka, ua dan seluruh keluarga besar yang dengan ikhlas telah memberikan do’a, dukungan dan motivasi kepada penulis dalam menyelesaikan penulisan skripsi ini.

2. Bapak Prof. Dr. Amilin., SE., Ak., M.Si., CA., BKP., CRMP. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, S.E., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Fitri Damayanti, S.E., M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, S.E., M.M., Ak., CA. selaku Dosen Pembimbing yang telah meluangkan waktu dan dengan sabar membimbing serta memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang telah Bapak berikan selama proses penulisan skripsi ini.

6. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmu pengetahuan dan motivasi selama perkuliahan yang bermanfaat kepada penulis.

7. Seluruh Staff Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan dalam mengurus kebutuhan administrasi dan lain-lain kepada penulis.

x 8. Sahabat Alifah Zahroh, Anissa Nabilah, Rany Supriatin, Adilla Farahzani, Sigit dan Zulvan yang selalu menjadi motivasi penulis untuk menyelesaikan skripsi ini.

9. Seluruh teman-teman kelas Akuntansi B angkatan 2017 yang sudah membuat masa perkuliahan menjadi menarik saat berada di kelas.

10. Sahabat absurd Laila Nur, Rd Ramza, Hana Novia, Rani Adhari dan Nurmaulida yang telah memberikan semangat dalam penyelesaian skripsi ini. 11. Sahabat SMA Bagas, Keke Nabilah, Abiyu dan Aril.

12. Semua pihak terkait yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini yang disebabkan masih terbatasnya pengetahuan serta pengalaman yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun untuk membuat skripsi ini menjadi lebih baik lagi. Serta besar harapan penulis bahwa skripsi ini dapat memberikan manfaat bagi penulis dan pihak lain pada umumnya.

Jakarta, 13 Agustus 2021

xi DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAANKEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 9 C. Rumusan Masalah ... 9 D. Tujuan Penelitian ... 10 E. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Teori Keagenan (Agency Theory) ... 12

2. Teori Sinyal (Signalling Theory) ... 14

3. Pecking Order Theory ... 15

4. Good Corporate Governance ... 16

5. Voluntary Disclosure ... 19

xii

7. Cost of Debt ... 22

3. Penelitian Terdahulu ... 17

4. Kerangka Penelitan ... 21

5. Keterkaitan Antar Variabel ... 22

1. Good Corporate Governance dengan Cost of Debt ... 22

2. Voluntary Disclosure dengan Cost of Debt ... 23

3. Cost of Debt dengan Nilai Perusahaan ... 23

4. Good Corporate Governance dengan Nilai Perusahaan ... 24

5. Voluntary Disclosure dengan Nilai Perusahaan ... 25

6. Good Corporate Governance terhadap Nilai Perusahaan melalui Cost of Debt ... 26

7. Voluntary Disclosure terhadap Cost of Debt melalui Nilai Perusahaan 27 BAB III METODOLOGI PENELITIAN... 28

A. Populasi dan Sampel ... 28

B. Data dan Sumber Data ... 28

C. Metode Pengumpulan Data ... 29

D. Metode Analisis Data ... 29

1. Statistik Deskriptif ... 30

2. Uji Measurement Model (Outer Model) ... 31

3. Uji Structural Model (Inner Model) ... 32

4. Analisis Hipotesis ... 34

E. Operasional Variabel Penelitian ... 34

1. Variabel Intervening (Z) : Cost of Debt ... 34

2. Variabel Dependen (Y): Nilai perusahaan ... 35

xiii

4. Variabel Independen (X2) : Voluntary Disclosure ... 38

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Objek Penelitian ... 40

B. Hasil Uji Analisis Data Penelitian... 41

1. Hasil Uji Deskriptif Variabel ... 41

2. Hasil Uji Outer Model atau Measurement Model ... 43

3. Hasil Uji Inner Model atau Structural Model... 49

C. Pembahasan ... 54

1. Pengaruh Good Corporate Governance terhadap Cost of Debt ... 54

2. Pengaruh Voluntary Disclosure terhadap Cost of Debt ... 55

3. Pengaruh Cost of Debt terhadap Nilai Perusahaan ... 57

4. Pengaruh Good Corporate Governance terhadap Nilai Perusahaan ... 58

5. Pengaruh Voluntary Disclosure terhadap Nilai Perusahaan ... 60

6. Pengaruh Good Corporate Governance kepada Nilai Perusahaan melalui Cost of Debt ... 61

7. Pengaruh Voluntary Disclosure kepada Nilai Perusahaan melalui Cost of Debt ... 63 BAB V PENUTUPAN ... 64 A. Kesimpulan ... 64 B. Implikasi ... 66 C. Keterbatasan ... 66 D. Saran ... 67 DAFTAR PUSTAKA ... 69 LAMPIRAN ... 75

xiv DAFTAR TABEL

Table 1.1 Sorotan LQ 45 ... 2

Table 1.2 Perusahaan LQ 45 dalam IICG 2019 ... 3

Table 1.3 Good Corporate Governance Market Ranking di Asia ... 3

Tabel 3. 1 Operasionalisasi Variabel dan Pengukuran ... 39

Tabel 4. 1 Rincian Tahapan Seleksi Sampel Penelitian ... 40

Tabel 4. 2 Statistik Deskriptif ... 41

Tabel 4. 3 Outer Loading ... 44

Tabel 4. 4 Outer Loading Modifikasi ... 45

Tabel 4. 5 Nilai Discriminant Validity (Cross Loading)... 45

Tabel 4. 6 Hasil Composite Reliability ... 47

Tabel 4. 7 Hasil Cronbach Alpha ... 48

Tabel 4. 8 Hasil Uji Indikator Average Variance Extracted (AVE) ... 48

Tabel 4. 9 Nilai R-Square... 50

Tabel 4. 10 Nilai Koefisien Determinasi Q-Square ... 52

Tabel 4. 11 Pengujian Path Coeffisien dan t-statistik ... 53

Tabel 4. 12 Hasil Uji Hipotesis Good Corporate Governance terhadap Cost of Debt ... 54

Tabel 4. 13 Hasil Uji Hipotesis Voluntary Disclosure terhadap Cost of Debt .... 56

Tabel 4. 14 Hasil Uji Hipotesis Cost of Debt terhadap Nilai Perusahaan... 57

Tabel 4. 15 Hasil Uji Hipotesis Good Corporate Governance terhadap Nilai Perusahaan... 58

Tabel 4. 16 Hasil Uji Hipotesis Voluntary Disclosure terhadap Nilai Perusahaan ... 60

Tabel 4. 17 Nilai Specific Indirect Effect ... 61

xv DAFTAR GAMBAR

Gambar 1. 1 Konsep Logika ... 7 Gambar 2. 1 Skema Kerangka Pemikiran ... 21 Gambar 4. 1 Output Model Uji Indikator dengan PLS-Algorithm pada Model Penelitian ... 43 Gambar 4. 2 Output Model PLS-Algorithm ... 49 Gambar 4. 3 Output Bootstraping PLS-Algorithm ... 50

xvi DAFTAR LAMPIRAN

Lampiran 1 Sampel Data Penelitian ... 76

Lampiran 2 Daftar Indeks Voluntary Disclosure ... 77

Lampiran 3 Pengukuran Gabungan (Seluruh Variabel) ... 78

Lampiran 4 Pengukuran Kepemilikan Manajerial ... 83

Lampiran 5 Pengukuran Kepemilikan Institusional ... 84

Lampiran 6 Pengukuran Komite Audit ... 85

Lampiran 7 Pengukuran Komisaris Independen ... 86

Lampiran 8 Data Chechlisk Voluntary Disclosure Tahun 2017 ... 87

Lampiran 9 Data Chechlisk Voluntary Disclosure Tahun 2018 ... 90

Lampiran 10 Data Chechlisk Voluntary Disclosure Tahun 2019 ... 93

Lampiran 11 Pengukuran Cost Of Debt ... 96

Lampiran 12 Pengukuran Nilai Perusahaan ... 97

BAB I PENDAHULUAN

A. Latar Belakang

Indeks LQ 45 menguasai hampir 70% kepemilikan ekuitas di pasar

modal. Perusahaan yang termasuk dalam LQ 45 adalah saham likuid,

transaksi saham tinggi berdasarkan frekuensi dan volume trading saham dan

memiliki prospek yang bagus dengan kondisi keuangan yang baik untuk

jangka panjang. Perusahaan yang masuk dalam daftar indeks pasar LQ 45

adalah saham-saham perusahaan yang paling diminati oleh investor saat

menginvestasikan modalnya dan masuk pada portofolio investor.

Untuk masuk dalam LQ 45 perusahaan harus memenuhi beberapa kriteria

yang ditentukan oleh Bursa Efek Indonesia (BEI), salah satu faktor yang

dilihat yaitu likuiditas yang dipengaruhi oleh Good Corporate Governance

(GCG). Karena semakin likuid perusahaan maka akan timbul konflik tarik

ulur kepentingan antara pihak manajemen dan shareholder. GCG merupakan

salah satu kunci dalam meningkatkan efisiensi ekonomi perusahaan meliputi

hubungan manajemen perusahaan, dewan komisaris, pemegang saham,

komite audit dan stakeholder. Peraturan dibuat untuk pihak internal dan

eksternal yang terlibat dalam memainkan peran dalam perusahaan tidak hanya

2 Emiten LQ 45 yang diminati investor seharusnya menjadi acuan baik

bagi perusahaan lain, namun faktanya perusahaan ini masih dapat melakukan

tindakan oportunistik.

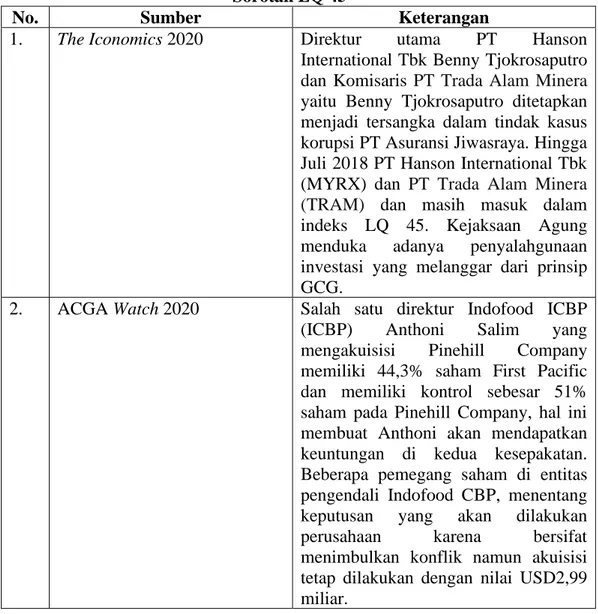

Table 1.1 Sorotan LQ 45

No. Sumber Keterangan

1. The Iconomics 2020 Direktur utama PT Hanson International Tbk Benny Tjokrosaputro dan Komisaris PT Trada Alam Minera

yaitu Benny Tjokrosaputro ditetapkan menjadi tersangka dalam tindak kasus korupsi PT Asuransi Jiwasraya. Hingga Juli 2018 PT Hanson International Tbk (MYRX) dan PT Trada Alam Minera (TRAM) dan masih masuk dalam indeks LQ 45. Kejaksaan Agung menduka adanya penyalahgunaan investasi yang melanggar dari prinsip GCG.

2. ACGA Watch 2020 Salah satu direktur Indofood ICBP (ICBP) Anthoni Salim yang mengakuisisi Pinehill Company memiliki 44,3% saham First Pacific dan memiliki kontrol sebesar 51% saham pada Pinehill Company, hal ini membuat Anthoni akan mendapatkan keuntungan di kedua kesepakatan. Beberapa pemegang saham di entitas pengendali Indofood CBP, menentang keputusan yang akan dilakukan perusahaan karena bersifat menimbulkan konflik namun akuisisi tetap dilakukan dengan nilai USD2,99 miliar.

Selain itu, berdasarkan data dari The Indonesian Institute for Corporate

3 perusahaan di Indonesia selama tahun 2019 hanya tujuh perusahaan LQ 45

yang termasuk dalam list perusahaan terpercaya dan sangat terpercaya.

Table 1.2

Perusahaan LQ 45 dalam IICG 2019

No. Kategori Perusahaan

1. Perusahaan Terpercaya a. PT Bank Mandiri

b. PT Bank Negara Indonesia c. PT Bank Rakyat Indonesia d. PT Bank Tabungan Negara e. PT Bukit Asam

f. PT Wijaya Karya 2. Perusahaan Terpercaya a. PT Waskita Karya Sumber: swa.co.id

Dari penjelasan tabel di atas mengindikasikan bahwa adanya kegagalan

GCG dan perlu adanya peningkatan GCG dari perusahaan dan memperkuat

peraturan. Hal ini sejalan dengan hasil riset yang dilakukan Asian Corporate

Governance Association (ACGA) atas kualitas tata kelola pada 12 negara di

Asia tahun 2018 dan 2020 menempatkan Indonesia pada urutan terakhir.

Table 1.3

Good Corporate Governance Market Ranking di Asia

No. 2018 2020

1. Australia (71) Australia (74,7)

2. Hong Kong (60) Hong Kong (63,5); Singapore (63,2)

3. Singapore (59) -

4. Malaysia (58) Taiwan (62,2)

5. Taiwan (56) Malaysia (59,5), Japan (59,3)

6. Thailand (55) -

7. Japan, India (54) India (58,2)

8. - Thailand (56,6)

9. Korea (46) Korea (52,9)

10. China (41) China (43)

11. Filipina (37) Philippine (39) 12. Indonesia (34) Indonesia (33,6) Sumber: ACGA CG Watch 2018/2020

4 Dari kasus di atas dapat disimpulkan bahwa GCG harus dilengkapi oleh

voluntary disclosure untuk mencerminkan kondisi perusahaan yang

sebenarnya sejalan dengan penelitian Enache & Hussainey (2020) yang

meneliti pada perusahaan bioteknologi dalam Bursa Efek Amerika. Voluntary

disclosure (VD) yang tidak dilakukan dengan baik oleh perusahaan akan

memberikan kerugian bagi pemangku kepentingan. Seperti pada kasus PT

Media Nusantara Citra (MNCN) pada tahun 2017 komisaris perusahaan Hary

Tanoesoedibjo yang terkena gugatan hukum namun perusahaan tidak

mengungkapkan pada laporan tahunan yang merupakan melanggar prinsip

keterbukaan (Fatmawati et al., 2018). Beberapa item VD dalam penelitian ini

merujuk penelitian dari Pernamasari (2018) dan Bruslerie & Gabteni (2010)

dengan 32 item yang menjadi kriteriayang dapat diungkapkan oleh

perusahaan. Beberapa diantaranya adalah kegiatan utama atau afiliasi dari

direksi, struktur kepemilikan saham dan struktur organisasi akan memberikan

informasi pada pemegang saham ketika direksi akan melakukan tindakan

oportunistik untuk perusahaan terkait seperti yang terjadi pada kasus pada

tabel 1.1.

Sejalan dengan hasil penelitian Hamrouni et al., (2015) pada perusahaan

manufaktur pada Bursa Efek Perancis memberikan bukti bahwa tingkat VD

yang diungkapkan dalam laporan tahunan memainkan peran sinyal yang

signifikan dari kinerja perusahaan. Namun, sejauh mana peran ini tergantung

pada sifat pengungkapan sukarela, yaitu apakah itu melibatkan informasi

5 investor VD perusahaan yang disampaikan perusahaan adalah alat analitis dan

pemantauan kinerja perusahaan.

Implementasi GCG mengindikasikan bahwa perusahaan mengatur

investasi dengan baik dan memberikan kepercayaan pada investor, yang

selanjutnya menurunkan cost of debt (COD) dan meningkatkan nilai

perusahaan. Dalam penelitian Titisari et al., (2019) mengatakan karena

dengan COD yang ditimbulkan dari pinjaman akan menambah beban

perusahaan berupa beban bunga (interest expense) pada akhir periode. Beban

bunga dapat membuat laba yang diterima perusahaan menjadi lebih kecil

karena sifat dari beban yang mengurangi laba. Investor melihat laba yang

dimiliki perusahaan karena berdampak pada dividen yang akan didapat.

GCG dalam penelitian ini diukur dengan beberapa indikator yang

digunakan pada penelitian Wahyuni (2019) antara lain: kepemilikan

institusional, kepemilikan manajerial, proporsi komisaris independen dan

jumlah komite audit.

1. Kepemilikan institusional dapat mengurangi cost of debt perusahaan

karena pengawasan yang efektif dari pemegang saham, sehingga

mendorong manajemen untuk berkinerja baik dan risiko perusahaan

menjadi kecil yang pada akhirnya pengembalian yang diharapkan

kreditur akan rendah.

2. Kepemilikan manajerial dapat mempengaruhi kebijakan dan pengambilan

6 3. Komisaris Independen dalam struktur organisasi perusahaan terdiri dari

dewan komisaris dari luar perusahaan berfungsi sebagai penyeimbang

dalam pengambilan keputusan terutama dalam rangka melindungi

pemegang saham nonpengendali dan pihak terkait lainnya.

4. Komite audit adalah elemen penting dari tata kelola perusahaan dan

berkaitan dengan membangun dan memantau akuntansi proses untuk

memberikan informasi yang relevan dan kredibel kepada pemangku

kepentingan perusahaan

Hasil riset Jetro (2013) mengindikasikan bahwa Indonesia tergolong

sebagai negara yang memiliki risiko cukup tinggi dibandingkan dengan

negara lain di Asia, sejalan ini riset yang dilakukan ACGA pada tabel 1.1

mengindikasikan hal serupa. Beberapa faktor yang membuat Indonesia

termasuk negara dengan tingkat risiko tinggi berasal dari tingginya tingkat

risiko pertukaran mata uang asing, infrastruktur yang belum mencukupi,

sistem hukum yang belum terlalu berkembang, penerapan hukum yang belum

terlalu tegas, kurangnya independensi dari chairman dan maraknya insider

trading.

Dalam hubungan kerjasama antara perusahaan dan kreditor, kreditor akan

mengukur credit rating perusahaan tersebut. Faktor yang mempengaruhi

credit rating menurut penelitian Asbaugh et al. (2004) dalam Juniarti. &

Sentosa (2019) adalah GCG dengan GCG kuat maka credit rating yang

diberikan akan lebih tinggi dibanding pada perusahaan dengan GCG yang

7 kreditor atas kredibilitas dan kemampuan perusahaan dalam memenuhi

kewajiban finansialnya secara keseluruhan. Dengan demikian jelas bahwa

dengan rating yang tinggi, perusahaan dengan GCG yang kuat akan

menikmati biaya hutang (cost of debt) yang lebih rendah. Lebih lanjut hasil

penelitian tersebut juga menunjukkan bahwa penerapan GCG memberikan

keuntungan langsung, berupa COD perusahaan yang lebih rendah. Dan

menurut penelitian Guidara, Khlif, dan Jarboui (2014), perusahaan perlu

menerapkan VD agar dapat menurunkan tingkat risiko perusahaan dalam

penilaian kreditor. Gambar 1. 1 Konsep Logika Penerapan GCG Penilaian credit rating yang baik dari kreditor Diharapkan mendapat COD rendah Informasi VD Nilai perusahaan meningkat

Alat analisis untuk para pengambil keputusan Memberikan perlindungan

8 Berdasarkan latar belakang di atas peneliti termotivasi untuk melakukan penelitian yang berjudul “Pengaruh Good Corporate Governance dan

Voluntary Disclosure Terhadap Nilai Perusahaan dengan Variable Intervening Cost of Debt”.

Penelitian ini merujuk pada penelitian yang dilakukan oleh Kartika

Hendra Titisari, Moeljadi, Kusuma Ratnawati, Nur Khusniyah Indrawati

(2020). Perbedaan penelitian ini dari penelitian terdahulu adalah sebagai

berikut:

1. Penelitian terdahulu menggunakan variable good corporate governance,

cost of debt dan nilai perusahaan. Sedangkan pada penelitian ini, peneliti

menambahkan variabel voluntary disclosure dalam penelitian ini berperan

sebagai variabel independen.

2. Penelitian terdahulu menggunakan populasi perusahaan go public yang

terdaftar di Corporate Governance Perception Index (CGPI) pada periode

2011-2015. Sedangkan pada penelitian ini menggunakan populasi Bursa

Efek Indonesia dengan sampel perusahaan yang terdaftar pada LQ45 pada

periode 2017-2019.

3. Penelitian terdahulu, variabel good corporate governance diproksikan

dengan menggunakan Corporate Governance Perception Index (CGPI).

Terdapat tiga kategori penilaian dalam CGPI yaitu sangat tepercaya,

9 menggunakan kepemilikan manajerial, kepemilikan institusional, komite

audit dan komisaris independen.

B. Identifikasi Masalah

1. Perusahaan dalam LQ 45 masih dapat melakukan pelanggaran meskipun

sudah dipantau oleh banyak pihak dan melewati beberapa kriteria dari

BEI.

2. Banyak perusahaan yang masih belum melakukan GCG dengan benar.

3. Perusahaan kurang terbuka terhadap informasi kepada para pemegang

kepentingan.

4. Pengungkapan kecurangan yang terjadi di perusahaan akan menurunkan

minat investor yang berimbas pada turunnya nilai perusahaan.

C. Rumusan Masalah

Berdasarkan urairan latar belakang penelitian di atas maka dirumuskan

perumusan masalah yang hendak diteliti adalah sebagai berikut:

1. Apakah good corporate governance memiliki pengaruh terhadap cost of

debt?

2. Apakah voluntary disclosure memiliki pengaruh terhadap cost of debt?

3. Apakah cost of debt memiliki pengaruh terhadap nilai perusahaan?

4. Apakah good corporate governance memiliki pengaruh terhadap nilai

10 5. Apakah voluntary disclosure memiliki pengaruh terhadap nilai

perusahaan?

6. Apakah good corporate governance berpengaruh terhadap cost of debt dan

dampaknya terhadap nilai perusahaan?

7. Apakah voluntary disclosure berpengaruh terhadap cost of debt dan

dampaknya terhadap nilai perusahaan?

D. Tujuan Penelitian

Berdasarkan latar belakang di atas penelitian ini bertujuan untuk:

1. Untuk menganalisis pengaruh good corporate governance terhadap cost of

debt.

2. Untuk menganalisis pengaruh voluntary disclosure memiliki terhadap cost

of debt.

3. Untuk menganalisis pengaruh cost of debt terhadap nilai perusahaan.

4. Untuk menganalisis pengaruh good corporate governance terhadap nilai

perusahaan.

5. Untuk menganalisis pengaruh voluntary disclosure terhadap nilai

perusahaan.

6. Untuk menganalisis pengaruh good corporate governance terhadap cost of

debt dan dampaknya terhadap nilai perusahaan.

7. Untuk menganalisis pengaruh voluntary disclosure terhadap cost of debt

11 E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut

1. Kontribusi Pengembangan Ilmu

a) Mahasiswa jurusan akuntansi, sebagai bahan referensi untuk

menambah ilmu pengetahuan terkait dengan faktor-faktor yang

memengaruhi nilai perusahaan terkhusus pengaruh faktor good

corporate governance, voluntary disclosure, dan cost of debt.

b) Peneliti berikutnya, sebagai bahan rujukan bagi penelitian

selanjutnya, dengan menambahkan beberapa variable tambahan agar

bidang ilmu akuntansi ini semakin berkembang.

2. Kontribusi Pemecahan Masalah

a) Perusahaan, sebagai bahan pertimbangan untuk perusahaan dalam

pelaksanaan GCG dan VD dan efeknya melalui COD dalam

hubungannya pada nilai perusahaan. Sekaligus memberikan

kesadaran pentingnya selalu melakukan evaluasi dan peningkatan

sistem perusahaan guna menciptakan keunggulan bersaing.

b) Investor, penelitian ini diharapkan dapat membantu investor

memberikan pengetahuan mengenai faktor-faktor dalam melihat nilai

perusahaan saat akan melakukan investasi atau ketika sedang

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori ini pertama kali dikemukakan oleh Jensen & Meckling (1976)

yang menjelaskan,

“Agency relationship as a contract under which one or more person

(the principals) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent.”

Mengutip Rosalia & Sapari (2017) teori keagenan adalah teori yang

menjelaskan hubungan antara pemilik perusahaan (prinsipal), dengan

pihak manajemen (agen). Karena pemilik perusahaan tidak terjun secara

langsung dalam menjalankan bisnis yang dimiliki, maka mereka

memberikan wewenang atau tugas kepada pihak manajemen. Pihak

manajemen inilah yang mengelola dan menjalankan aktivitas operasional

perusahaan, oleh karena itu manajemen harus mengelola sumber daya

maupun aktivitas perusahaan dengan seefektif mungkin.

Anthony & Govindarajan (2005) menjelaskan juga dalam hubungan

atau kontrak masing-masing pihak antara prinsipal dengan agen harus

memiliki tugas dan kewajiban yang harus dipenuhi. Agen memiliki

fungsi untuk menjalankan tugas-tugas tertentu sesuai keahliannya, dan

pihak prinsipal mempunyai kewajiban untuk memberikan imbalan

13 harapan manajemen dapat mengambil kebijakan dan bertindak sesuai

dengan kepentingan pemilik perusahaan. Namun, pada kenyataannya

pihak manajemen bertindak sesuai dengan kepentingan manajemen.

Karena hal inilah timbul konflik antara pihak manajemen dengan pemilik

perusahaan.

Konflik kepentingan yang terjadi antara prinsipal dan agen dapat

menimbulkan asimetris informasi sehingga mendorong agen untuk tidak

memberikan informasi yang tidak sebenarnya untuk prinsipal, terutama

jika informasi itu berhubungan dengan pengukuran kinerja agen. Pihak

manajemen yang secara langsung menjalankan bisnis perusahaan

memiliki lebih banyak informasi mengenai kinerja perusahaan

dibandingkan pemilik perusahaan, sehingga manajemen akan

memanfaatkan informasi tersebut untuk kepentingan manajemen itu

sendiri.

Mekanisme yang dapat dilakukan untuk mengatasi masalah ini

adalah dengan menerapkan tata kelola perusahaan yang baik (good

corporate governance). Good corporate governance merupakan bentuk

pengelolaan perusahaan yang baik, dimana didalamnya tercakup suatu

bentuk perlindungan terhadap kepentingan pemegang saham (publik)

sebagai pemilik perusahaan dan kreditor sebagai penyandang dana

ekstern (The Indonesian Institute for Corporate Governance, 2006).

Selain itu menurut Ball (2006) peningkatan dan pengungkapan akan

14 mengharmonikan masing-masing kepentingan. Pengungkapan

(disclosure) menjadi salah satu media yang dapat dilakukan oleh

perusahaan untuk mengatasi konflik keagenan.

Sebagai agen, manajer secara moral bertanggung jawab untuk

mengoptimalkan keuntungan para pemilik dan sebagai imbalannya akan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian

terdapat dua kepentingan yang berbeda dalam perusahaan dimana

masing-masing pihak berusaha untuk mencapai atau mempertahankan

tingkat kemakmuran yang dikehendaki (Aljana & Purwanto, 2017).

2. Teori Sinyal (Signalling Theory)

Brigham dan Houston (2011), signalling adalah suatu tindakan yang

diambil perusahaan untuk memberi petunjuk bagi investor tentang

bagaimana manajemen memandang prospek perusahaan. Teori sinyal

digunakan untuk menjelaskan bahwa pada dasarnya suatu informasi

(berita) dimanfaatkan perusahaan dapat digolongkan menjadi dua yaitu

berita baik dan berita buruk. Teori sinyal menurut Leland dan Pyle

(2012) dalam Evan Hamzah Muchtar et al., (2019) menyatakan bahwa

pihak eksekutif perusahaan yang memiliki informasi lebih baik mengenai

perusahaannya akan terdorong untuk menyampaikan informasi tersebut

kepada calon investor dimana perusahaan dapat meningkatkan nilai

perusahaan melalui pelaporannya dengan mengirimkan sinyal melalui laporan tahunannya.

15 Romadon et al., (2018) menyatakan ketika perusahaan melakukan

VD informasi penting melalui laporan tahunan kepada pihak eksternal

untuk bisa dijadikan acuan dalam pengambilan keputusan. Seperti kasus

hukum, proyeksi keuntungan perusahaan satu tahun ke depan dan

fluktuasi harga saham yang dilampirkan pada laporan tahunan. GCG juga

memberikan sinyal positif dimata investor terhadap perusahaan. Karena

GCG memperlihatkan bahwa perusahaan sudah berjalan dengan

ketentuan yang berlaku. Teori pensinyalan mengungkapkan bagaimana

seharusnya sebuah perusahaan memberikan sinyal yang berupa informasi

mengenai hal yang sudah dilakukan oleh manajemen untuk

merealisasikan kepentingan pemilik yaitu memaksimalkan keuntungan

mereka, (Ramdhaningsih & Utama, 2013).

3. Pecking Order Theory

Teori pecking order dikembangkan oleh Myers & Majluf (1984)

mengenai analisis struktur modal, teori ini menyarankan perusahaan

memiliki preferensi dalam memilih sumber pendanaan dengan

mempertimbangkan biaya termurah dan risiko paling kecil. Berdasarkan

pecking order theory, tidak terdapat struktur modal yang optimal. Teori

ini menyatakan bahwa perusahaan lebih menyukai penggunaan dana

internal daripada eksternal dalam membiayai pengembangan usahanya,

sehingga urutan atau hierarki pendanaan berdasarkan teori pecking order

16 a) Pendanaan internal yang berasal dari laba ditahan

b) Penggunaan utang dengan menerbitkan obligasi

c) Penerbitan saham yang bertumbuh, maka perusahaan akan

mengambil portofolio investasi lancar.

Dan ketika perusahaan melakukan pendanaan dari pihak eksternal

maka akan timbul biaya bunga yang harus dibayarkan pada tiap periode.

Juniarti & Sentosa (2019) menjelaskan bahwa dana yang diberikan oleh

kreditor dalam hal pendanaan terhadap perusahaan tersebut menimbulkan

biaya hutang (cost of debt) bagi perusahaan, dimana COD merupakan

tingkat bunga yang diterima oleh kreditor sebagai tingkat pengembalian

yang diisyaratkan. Namun, di sisi lain pinjaman tersebut membuat

perusahaan akan lebih dikontrol oleh kreditor yang ikut mengawasi

kondisi perusahaan.

4. Good Corporate Governance

Good Corporate Governance (GCG) secara definitif merupakan

sistem yang mengatur dan mengendalikan perusahaan yang menciptakan

nilai tambah (value added) untuk semua stakeholder dikemukakan oleh

Monks (2003) dalam Halimatusadiah & Gunwan, (2014). GCG berkaitan

dengan sistem yang terapkan oleh pihak manajemen, karena manajemen

harus mempertanggung jawabkan kinerjanya kepada pemilik perusahaan.

Ketika manajemen sudah menerapkan good corporate governance (tata

kelola yang baik) dapat mempermudah mencapai salah satu tujuan

17 Sistem ini menekankan dua hal yaitu pentingnya hak pemegang

saham dan kewajian perusahaan untuk melakukan pengungkapan secara

akurat, tepat waktu, dan transparan terhadap semua informasi kinerja

perusahaan, kepemilikan, dan stakeholder. Ada empat komponen utama

yang diperlukan dalam konsep GCG, Menurut Kaen dan Shaw (2005)

dalam Halimatusadiah dan Gunwanada (2014) empat komponen utama

yang diperlukan dalam konsep GCG, yaitu fairness, transparency,

accountability, dan responsibility. Keempat komponen tersebut penting

karena penerapan prinsip good corporate governance secara konsisten

terbukti dapat meningkatkan kualitas laporan keuangan dan juga dapat

menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan

laporan keuangan tidak menggambarkan nilai fundamental perusahaan.

Mengutip Organization for Economic Co-operation and Development

dalam Hadyarti & Mahsin (2020) prinsip-prinsip GCG adalah:

a) Fairness (Keadilan)

Menjamin perlindungan hak-hak para pemegang saham,

termasuk hak hak pemegang saham minoritas dan para pemegang

saham asing, serta menjamin terlaksananya komitmen dengan para

investor.

b)

Transparency (Transparansi)Konsep corporate governance harus menjamin adanya

pengungkapan yang tepat waktu dan akurat untuk setiap

18 meliputi informasi mengenai keadaan keuangan, kinerja perusahaan,

kepemilikan, dan pengelolaan perusahaan. Disamping itu, informasi

yang diungkapkan harus disusun, diaudit, dan disajikan sesuai

dengan standar yang berkualitas tinggi. Manajemen juga diharuskan

meminta auditor

c)

Accountability (Akuntabilitas)Menjelaskan adanya peran dan tanggung jawab, serta

mendukung usaha untuk menjamin penyeimbangan kepentingan

manajemen dan pemegang saham, sebagaimana yang diawasi oleh

Dewan Komisaris (dalam Two Tiers System), dan akuntabilitasnya

terhadap perusahaan dan pemegang saham dan anggota direksi harus

bertindak mewakili kepentingan perusahaan.

d)

Responsibility (Pertanggungjawaban)Adanya tanggung jawab pengurus dalam manajemen,

pengawasan manajemen serta pertanggungjawaban kepada

perusahaan dan para pemegang saham. Prinsip ini tercermin dalam

kerangka corporate governance harus memberikan pengakuan

terhadap hak-hak stakeholders, seperti yang telah ditentukan dalam

undangundang, dan mendorong kerjasama yang aktif antara

perusahaan dengan para stakeholders tersebut dalam rangka

menciptakan lapangan kerja, kesejahteraan masyarakat dan

19 Prinsip-prinsip GCG di atas diharapkan akan memberikan manfaat

yang diperoleh perusahaan. Menurut Forum of Corporate Governance in

Indonesia (FCGI), manfaaat pelaksanaan yang diperoleh antara lain:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih bai, meningkatkan efisiensi

operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholder,

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan

meningkatkan corporate value,

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya diperusahaan,

4) Pemegang saham akan puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan deviden.

5. Voluntary Disclosure

Kegiatan investasi yang dilakukan oleh investor, kreditor dan

pengguna informasi lainnya adalah kegiatan yang mengandung risiko dan

ketidakpastian. Maka sebagai dasar pengambilan keputusan informasi

yang disajikan oleh perusahaan lewat laporan keuangan haruslah dapat

dipercaya, relevan dan transparan. Hal ini dilakukan agar mengurangi

risiko dan ketidakpastian yang terjadi. Agar informasi yang ada dapat

dipahami maka diperlukan disclosure (pengungkapan) yang memadai.

20 terbagi menjadi dua, yaitu mandatory disclosure (pengungkapan wajib)

dan voluntary disclosure atau (pengungkapan sukarela). Perusahaan

memenuhi kebutuhan ini dengan memberikan voluntary disclosure

(Purwanto & Wikartika, 2014).

Mengutip Suripto (2000) dalam Purwanto & Wikartika (2014)

mengatakan disisi perusahaan, manajemen melakukan pengungkapan

informasi secara sukarela ini dipengaruhi oleh faktor biaya dan manfaat

untuk mengungkapkan informasi tersebut). Manajemen mengungkapkan

informasi secara sukarela jika manfaat yang diperoleh dari pengungkapan

ini menghasilkan biaya moneter langsung. Biaya ini timbul dari sumber

daya yang digunakan saat mengumpulkan dan memproses audit dan

komunikasinya. Maka dari itu bisa dimengerti jika banyak perusahaan

tidak bersedia untuk mengeluarkan biaya-biaya tambahan ini kecuali,

kalau memang diperlukan dan diharuskan untuk melakukan hal tersebut.

Atau ketika keuntungan yang didapatkan oleh perusahaan melebihi biaya

yang diperkirakan akan dikeluarkan (Purwanto dan Wikartika, 2014).

Hasil penelitian Detthamrong, Chancharat, & Vithessonthi (2017)

dalam Fatmawati et al., (2018) menunjukkan bahwa kepemilikan saham

oleh masyarakat yang semakin tinggi akan berakibat pada tekanan yang

tinggi untuk perusahaan agar mengungkapkan informasi yang lebih baik.

Kepemilikan saham oleh masyarakat dengan persentase yang lebih besar

juga akan mendorong perusahaan untuk memenuhi kebutuhan pengguna

21 memasarkan sahamnya dan untuk meminimalkan tekanan dari pembuat

peraturan (pemerintah).

6. Nilai Perusahaan

Nilai perusahaan dapat tercermin dari harga pasar sahamnya. Harga

saham di pasar modal terbentuk berdasarkan kesepakatan antara

permintaan dan penawaran investor. Nilai perusahaan dapat memberikan

kemakmuran pemegang saham secara maksimum apabila harga saham

perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi

kemakmuran pemegang saham. Fama & French (1998) dalam

penelitiannya di Amerika menggunakan pendekatan konsep nilai pasar

untuk mengukur nilai perusahaan. Nilai perusahaan sangat penting sekali

bagi suatu perusahaan, sehingga penting untuk mengeksplorasi semua

kemungkinan faktor yang akan berdampak pada nilai perusahaan. Salah

satu keputusan yang harus dihadapi manajer perusahaan dalam kaitannya

dengan kelangsungan operasi perusahaan adalah keputusan struktur

modal (Ramdhonah et al., 2019).

Nilai perusahaan dapat diukur menggukanan Price to Book Value

(PBV) berdasarkan rasio ini dapat terlihat bahwa nilai perusahaan baik

apabila nilai PBV diatas satu, yaitu ketika nilai pasar lebih besar dari

nilai buku perusahaan. Semakin tinggi nilai PBV maka semakin baik

nilai perusahaan. Sebaliknya jika PBV di bawah satu mencerminkan nilai

22 perusahaan juga kurang baik, karena nilai PBV dibawah satu

menggambarkan harga jual perusahaan lebih rendah dari nilai buku

perusahaan (Larasati & Rivai, 2020). Nilai perusahaan dapat diukur

dengan beberapa cara atau metode:

a) Price to Book Value (PBV) yang diadopsi dari P. K. Sari & Sanjaya

(2019).

b) Net Profit Margin (NPM) yang diadopsi dari P. K. Sari & Sanjaya

(2019)

c) Tobin’s Q yang diadopsi dari Gill & Obradovich (2012).

Keterangan:

1) MV Equity = Market value of the Equity

2) BV Debt = Book value of the debt

3) BV Assets = Book value of total assets

7. Cost of Debt

Pendanaan eksternal oleh perusahaan dapat berasal dari pinjaman

bank atau obligasi perusahaan. Ketika perusahaan melakukan ini maka

23 oleh perusahaan ketika melakukan pinjaman. Sedangkan menurut

Singgih (2008), cost of debt adalah tingkat bunga sebelum pajak yang

dibayar perusahaan kepada pemberi pinjamannya. Biaya hutang dihitung

dari besarnya beban bunga yang dibayarkan oleh perusahaan tersebut

dalam periode satu tahun dibagi dengan jumlah pinjaman yang

menghasilkan bunga tersebut. Francis et al. (2005) juga menggunakan

interest rate dari hutang perusahaan untuk menghitung besarnya cost of debt yang diterima perusahaan.

Dalam pemberian pinjaman seperti hutang, terlebih dahulu kreditor

memperhitungkan default risk dalam perusahaan. Default risk merupakan

probabilitas perusahaan tidak mampu atau dengan sengaja tidak

memenuhi kewajiban hutangnya Nugroho (2014:1) dalam Wardani &

Rumahorbo (2018). Salah satu cara kreditor mengantisipasi default risk

dengan membebankan sejumlah tingkat bunga pada hutang yang

dipinjamkannya sebagai syarat tingkat pengembalian atau biasa disebut

dengan biaya utang (cost of debt) dikutip dari Rahmawati (2015:1) dalam

Wardani & Rumahorbo (2018). Dalam mengukur cost of debt dapat

menggunakan metode yang diadopsi dari Yenibra (2015) sebagai berikut:

17 3. Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat

dalam tabel 2.1.

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu No. Penelitian

(Tahun) Judul Persamaan Perbedaan Hasil Penelitian

1. Akhmad Saudi (2016) Pengaruh Good Corporate Governance (GCG) dan Voluntary Disclosure Terhadap Cost of Debt Pada

Perusahaan Perbankan yang Terdaftar di BEI

Variabel: Good

Corporate Governance, Voluntary Disclosure,

dan Biaya Utang

Populasi: Perusahaan perbankan yang terdaftar di CGPI

Hasil penelitian menunjukkan komisaris independen, kepemilikan manajerial, kepemilikan institusional, kualitas audit, dan pengungkapan sukarela secara signifikan mempengaruhi biaya hutang pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Dewi Putri Andriani, Yulia Syafitri, Sunreni (2019) Pengaruh Good Corporate Governance (GCG) dan Voluntary Disclosure Terhadap

Biaya Hutang (Studi Empiris pada Perusahaan Go Public Peringkat 10 Besar yang Terdaftar di CGPI Tahun 2012 – 2016) Variabel: Good Corporate Governance, Voluntary Disclosure,

dan Cost of Debt

Populasi: Perusahaan

go public 10 terbesar

yang terdaftar di CGPI

Hasil pengujian membuktikan bahwa (1) kepemilikan institusional tidak berpengaruh signifikan terhadap biaya utang, (2) kualitas audit tidak berpengaruh signifikan terhadap biaya utang, (3) frekuensi pertemuan komite audit tidak berpengaruh signifikan terhadap biaya utang, (4) ukuran dewan direksi berpengaruh signifikan terhadap biaya utang, (5) komisaris independen berpengaruh signifikan negatif terhadap biaya utang, (6) voluntary disclosure tidak berpengaruh signifikan terhadap biaya utang.

18 No. Penelitian

(Tahun) Judul Persamaan Perbedaan Hasil Penelitian

3. Dwi Ricky Nugroho, Wahyu Meiranto (2014) Pengaruh Good Corporate Governance Terhadap

Biaya Ekuitas dan Biaya Utang

Variabel: Good

Corporate Governance

dan Cost of Debt

Populasi: Perusahaan manufaktur yang terdaftar di BEI

Hasil penelitian ini menunjukkan bahwa secara keseluruhan tata kelola perusahaan yang baik mempengaruhi biaya ekuitas dan biaya utang.

4. I Putu Indra Wiguna dan I. G. A. M. Asri Dwija Putri (2016) Voluntary Disclosure Sebagai Pemoderasi Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan Variabel: Good Corporate Governance, Voluntary Disclosure,

dan Nilai Perusahaan

Populasi: Perusahaan yang terdaftar di Corporate Governance Perception Index (CGPI) dan Bursa Efek Indonesia pada tahun 2010-2014

Hasil penelitian ini membuktikan bahwa CGPI tidak berpengaruh terhadap nilai perusahaan. Analisis variabel pemoderasi dengan menggunakan metode MRA menunjukan bahwa Voluntary Disclosure merupakan variabel pemoderasi antara pengaruh CGPI terhadap nilai perusahaan

5. Tina Martini dan Sunarto (2018)

Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Good

Corporate

Governance terhadap

Nilai Perusahaan yang Terdaftar di Jakarta Islamic Index Periode 2014-2016

Variabel: Good

Corporate Governance

dan Nilai Perusahaan

Jenis penelitian: Penelitian ini menggunakan penelitian lapangan (field research), yaitu melakukan penelitian di lapangan untuk memperoleh data atau informasi secara langsung.

Hasil penelitian menunjukkan bahwa variabel kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan, variabel kebijakan hutang berpengaruh positif signifikan terhadap nilai perusahaan, variabel good corporate governance tidak berpengaruh terhadap nilai perusahaan.

19 No. Penelitian

(Tahun) Judul Persamaan Perbedaan Hasil Penelitian

6. Ratu Kistiah dan Rina Mudjiyanti (2014) Pengaruh Good Corporate Governance, Kualitas Audit, Voluntary Disclosure terhadap Cost of Debt pada

perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013

Variabel: Good

Corporate Governance, dan Cost of Debt

Populasi: Perusahaan manufaktur yang terdaftar di BEI pada periode 2010-2013

Hasil penelitian membuktikan bahwa secara parsial proporsi kepemilikan manajerial berpengaruh signifikan terhadap cost of debt. Sementara itu dewan komisaris independen, kepemilikan

institusional, kualitas audit dan voluntary disclosure tidak berpengaruh signifikan terhadap cost of debt.

7. Kartika Hendra Titisari, Moeljadi, Kusuma Ratnawati, Nur Khusniyah Indrawati (2019) Mediation Role of Cost of Debt and Intellectual Capital on Corporate

Governance and Firm Value: Evidence from Indonesia

Variabel: Cost of Debt dan Nilai Perusahaan

Populasi: Perusahaan yang terdaftar di CGPI pada periode 2011-2015

Hasil penelitian menunjukkan bahwa tata kelola perusahaan secara langsung mempengaruhi nilai perusahaan (NPM dan PBV) dan tata kelola perusahaan secara tidak langsung mempengaruhi nilai perusahaan (ROA dan ROE). Selanjutnya biaya hutang dan intelektual capital seluruhnya memediasi hubungan antara tata kelola perusahaan dan nilai perusahaan (ROA dan ROE) dan

memediasi sebagian hubungan antara tata kelola perusahaan dan nilai perusahaan (NPM dan PBV). Tata kelola perusahaan yang baik meningkatkan kepercayaan investor terhadap perusahaan sehingga menurunkan biaya hutang. Selanjutnya, penurunan biaya hutang meningkatkan nilai perusahaan. 8. Soufene Assidi

(2020)

The efect of voluntary disclosures

and corporate governance on frm value: a study of listed frms in France

Variabel: Voluntary

Disclosures, Corporate Governance, dan Nilai

Perusahaan

Populasi: Sampel dari 1001 perusahaan yang terdaftar pada SBF 120 periode 2006-2016

Hasil ini penelitian ini dapat diandalkan dengan pandangan bahwa hubungan antara voluntary

disclosures dan corporate governance dapat

menambah nilai untuk perusahaan di hadapan yurisdiksi yang menguntungkan. Penelitian ini memberikan pedoman bagi investor, manajer dan

20 No. Penelitian

(Tahun) Judul Persamaan Perbedaan Hasil Penelitian

pembuat kebijakan untuk meningkatkan nilai perusahaan dengan penerapan praktik terbaik

voluntary disclosures dan corporate governance

dengan adanya hukum. Untuk meningkatkan keandalan dan kinerjanya, perusahaan mengadopsi mekanisme tata kelola yang baik yang selaras dengan hukum dan mengungkapkan informasi yang lebih sukarela untuk menarik investor.

9. Sami Bacha (2019)

Corporate

Governance Practices and Audit Quality: Do They Matter for the Cost of Debt?

Variabel: Corporate

Governance, dan Cost of Debt

Populasi: Perusahaan yang terdaftar di Bursa Tunisia pada periode 2007-2016

Hasil penelitian ini menunjukkan bahwa biaya hutang berbanding terbalik dengan ukuran dewan direksi dan konsentrasi kepemilikan. Debtholder Tunisia menyukai mekanisme pemantauan yang cenderung membatasi oportunisme manajerial dan mempertimbangkan dewan memantau efektivitas dan keberadaan pemegang blok sebagai sumber jaminan yang lebih besar. Penelitian ini menujukkan bahwa komposisi dewan dan keberadaan pemegang saham manajerial, serta independensi komite audit berpengaruh tidak signifikan biaya hutang.

10. Kulaya Jantadej, Woraphon Wattanatorn (2020) The Effect of Corporate Governance on the Cost of Debt: Evidence from Thailand Variabel: Corporate

Governance, dan Cost of Debt

Populasi: Perusahaan yang terdaftar di Bursa Efek Thailand pada periode 2007-2016

Hasil penelitian ini mendukung hipotesis bahwa investasi yang kurang optimal efektivitas dewan meningkat dikaitkan dengan biaya pinjaman yang lebih tinggi. Selain itu, kami menemukan bahwa jumlah anggota dewan — ukuran dewan, jumlah rapat dewan, dan persentase non-eksekutif dalam permainan komite audit berhubungan positif dengan cost of debt financing.

21 4. Kerangka Penelitan

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.1.

Gambar 2. 1

Skema Kerangka Pemikiran Masih terjadi pelanggaran yang

dilakukan oleh perusahaan, meskipun perusahaan sudah masuk dalam LQ 45

Pengambil keputusan memerlukan informasi yang diberikan oleh perusahaan

yang mencerminkan kondisi perusahaan

Gap

Grand Theory:

Teori Agensi, Teori Efisiensi Pasar dan Teori Pecking Order

Good Corporate Governance (GCG)

Voluntary Disclosure (VD)

Cost od Debt (COD) Nilai Perusahaan

Metode analisis data: SEM PLS

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan dan Saran

22 5. Keterkaitan Antar Variabel

1. Good Corporate Governance dengan Cost of Debt

Ketika perusahaan menerapkan good corporate governance

diharapkan akan meningkatkan pengawasan terhadap manajemen untuk

pengambilan keputusan yang efektif, mencegah tindakan yang tidak

sejalan dengan kepentingan perusahaan dan mengurangi asimetris

informasi antara pihak eksekutif dan stakeholder (Samhudi, 2018). Dan

dengan sistem good corporate governance yang kuat dapat membuat

para investor dan kreditor percaya kepada perusahaan, karena penerapan

good corporate governance yang kuat membuktikan bahwa terdapat

pengelolaan manajemen yang baik sehingga risiko yang diterima oleh

para investor dan kreditor pun semakin kecil. Itulah sebabnya bahwa

dengan good corporate governance yang kuat akan mendapatkan

keuntungan berupa biaya utang (cost of debt) yang rendah.

Pada penelitian Jantadej & Wattanatorn (2020) mendapatkan hasil

bahwa jumlah komisaris dan komite audit berpengaruh positif terhadap

cost of debt pada perusahaan yang terdaftar pada Bursa Efek Thailand.

Dan pada penelitian Wahyuni (2019) kepemilikan manajerial dan komite

audit berpengaruh signifikan terhadap cost of debt. Dalam perusahaan

pihak manajer terlibat dalam menentukan jumlah hutang yang akan

dipinjam oleh perusahaan. Dengan meningkatnya kepemilikan

manajerial, pihak manajer akan lebih ketat dalam membuat keputusan

23 tinggi dan bunga yang menyertainya. Berdasarkan uraian tersebut dapat

dirumuskan hipotesis sebagai berikut:

H1: Good Corporate Governance berpengaruh terhadap Cost of Debt.

2. Voluntary Disclosure dengan Cost of Debt

Mengutip Imelda et al., (2020) ketika perusahaan melakukan

pengungkapan secara sukarela (voluntary disclosure) yang selain dari

yang diwajibkan oleh perundang-undangan kepada publik melalui

laporan tahunan dan laporan keuangan, diharapkan kreditor yang

mendapat informasi dari laporan ini akan menetapkan biaya utang (cost

of debt) yang lebih rendah. Karena dengan voluntary disclosure

merupakan bentuk transparansi dan akuntabilitas perusahaan terhadap

para pemangku kepentingan (stakeholder).

Dari hasil penelitian dari Imelda et al., (2020) dan Samhudi (2018)

menunjukkan bahwa voluntary disclosure berpengaruh signifikan

terhadap cost of debt. Berdasarkan uraian tersebut dapat ditarik

pengembangan hipotesis sebagai berikut:

H2: Voluntary Disclosure berpengaruh terhadap Cost of Debt.

3. Cost of Debt dengan Nilai Perusahaan

Struktur modal mewakili hubungan proporsional antara instrumen

24 struktur modal penting karena mempengaruhi biaya modal dan nilai pasar

perusahaan (Lawal, 2014). Keputusan struktur modal memiliki berbagai

implikasi dan salah satunya adalah berpengaruh pada nilai perusahaan

yang menjadi dasar penelitian. Disarankan pada perusahaan untuk selalu

membandingkan manfaat marjinal dari penggunaan utang jangka panjang

dengan biaya marjinal utang jangka panjang sebelum menyimpulkan

untuk menggunakannya dalam membiayai operasi mereka. Ini karena

seperti yang ditunjukkan oleh hasil penelitian oleh Antwi et al., (2012),

hutang jangka panjang berdampak positif pada nilai perusahaan seperti

halnya modal ekuitas. Berdasarkan uraian tersebut dapat dirumuskan

hipotesis sebagai berikut:

H3: Cost of Debt berpengaruh terhadap Nilai Perusahaan

4. Good Corporate Governance dengan Nilai Perusahaan

Mekanisme corporate governance mengacu pada sekumpulan

mekanisme yang mempengaruhi keputusan yang akan diambil oleh

manajer ketika terjadi pemisahan antara kepemilikan dan pengendalian.

Ada empat mekanisme good corporate governance yang sering dipakai

dalam berbagai penelitian mengenai good corporate governance yang

bertujuan untuk mengurangi konflik keagenan, yaitu komite audit,

komisaris independen, kepemilikan institusional, dan kepemilikan

25 Dari hasil penelitian Mutmainah (2015) variabel good corporate

governance, berpengaruh positif dan signifikan terhadap nilai perusahaan

pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek

Indonesia. Penelitian yang dilakukan oleh Shan (2019) pada perusahaan

yang terdaftar pada Bursa Efek Australia menunjukkan kepemilikan

manajerial dan dewan independen berpengaruh pada nilai perusahaan.

Sejalan dengan itu, penelitian oleh Nazir & Afza (2018) yang dilakukan

pada perusahaan yang terdaftar pada Bursa Efek Pakistan juga

menunjukkan corporate governance berpengaruh positif dan signifikan

pada nilai perusahaan. Berdasarkan uraian tersebut dapat dirumuskan

hipotesis sebagai berikut:

H4: Good Corporate Governance berpengaruh terhadap Nilai

Perusahaan.

5. Voluntary Disclosure dengan Nilai Perusahaan

Suwarjono (2006) dalam Wiguna & Putri (2016), bahwa

pengungkapan sukarela adalah pengungkapan yang dilakukan perusahaan

diluar apa yang diwajibkan oleh standar akuntansi. Manajemen

perusahaan selalu berupaya untuk mengungkapkan informasi yang

sifatnya private karena akan menarik minat investor dan pemegang

saham, khususnya apabila informasi tersebut sifatnya baik (good news)

dinilai dapat menjadi sinyal baik yang menimbulkan peningkatan nilai

26 keuangannya dinilai mempunyai image yang baik bagi investor dan

kreditor.

Hasil penelitian Melyana & Syafruddin (2015) pada perusahaan

manufaktur yang terdaftar pada Bursa Efek Indonesia menunjukkan

bahwa voluntary disclosure secara positif terkait dengan nilai

perusahaan. Semakin banyak informasi sukarela yang diungkapkan

perusahaan, semakin tinggi nilai yang mereka miliki. Penelitian pada

perusahaan yang terdaftar pada Bursa Efek Prancis oleh Assidi (2020)

menunjukkan hasil voluntary disclosure secara positif terkait dengan

nilai perusahaan. Berdasarkan uraian tersebut dapat dirumuskan hipotesis

sebagai berikut:

H5: Voluntary Disclosure berpengaruh terhadap Nilai Perusahaan.

6. Good Corporate Governance terhadap Nilai Perusahaan melalui Cost of Debt

Hasil penelitian mengenai pengaruh good corporate governance

terhadap nilai perusahaan yang tidak konsisten menunjukkan adanya

faktor lain yang turut menginteraksi. Hasil tersebut mendorong peneliti

untuk memasukkan biaya hutang sebagai variabel intervening. Teori

signalling berkaitan dengan pengungkapan yang dilakukan perusahaan

dalam laporan tahunan. Semakin tinggi profit yang diperoleh perusahaan

maka nilai perusahaan juga semakin tinggi karena diminati oleh para

27 et al., (2019) good corporate governance meningkatkan kepercayaan

investor terhadap perusahaan sehingga menurunkan cost of debt (tingkat

pengembalian yang diharapkan dari kreditor), maka penurunan terhadap

cost of debt meningkatkan nilai perusahaan. Berdasarkan uraian tersebut

dapat dirumuskan hipotesis sebagai berikut:

H6: Good Corporate Governance memiliki hubungan positif dan

signifikan terhadap Nilai Perusahaan melalui Cost of Debt.

7. Voluntary Disclosure terhadap Cost of Debt melalui Nilai Perusahaan Selain informasi keuangan yang diwajibkan, perusahaan juga

melakukan pengungkapan yang sifatnya sukarela. Teori Agensi

membahas hubungan antara prinsipal dan agen, Salah satu indikasi

terpenting dari agensi ini menyangkut kebijakan keuangan perusahaan.

Perusahaan yang melakukan pengungkapan sukarela (voluntary

disclosure) merupakan perusahaan dengan tingkat transparansi yang

tinggi. Transparansi suatu perusahaan pun dinilai akan mengurangi

risiko. Oleh sebab itu investor dan kreditor sebisa mungkin mengurangi

risiko yang ada dengan memilih perusahaan yang terbuka dan transparan

(Agustami & Cahyani Yunanda, 2014). Berdasarkan uraian tersebut

dapat dirumuskan hipotesis sebagai berikut:

H7: Voluntary Disclosure memiliki hubungan positif dan signifikan

28 BAB III

METODOLOGI PENELITIAN A. Populasi dan Sampel

Populasi pada penelitian ini adalah perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI). Pemilihan sampel dilakukan dengan menggunakan

metode non-probability sampling dengan teknik purposive sampling yaitu,

metode pemilihan berdasarkan kriteria-kriteria tertentu dengan tujuan agar

sampel yang digunakan dapat merepresentasikan penelitian yang dilakukan.

Kriteria sampel yang ditetapkan oleh peneliti yaitu:

1. Peneliti akan dilakukan pada perusahaan terbuka dalam indeks LQ45 di

Bursa Efek Indonesia selama tahun 2017-2019.

2. Perusahaan yang memiliki data laporan tahunan dan menerbitkan laporan

keuangan secara lengkap untuk periode 2017-2019.

3. Perusahaan yang melaporkan dalam satuan mata uang rupiah dalam

laporan keuangan selama tahun 2017-2019

4. Perusahaan memiliki data-data lengkap terkait dengan variable yang akan

diteliti

B. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, sehingga

teknik metode pengumpulan data menggunakan teknik dokumentasi yang

berdasarkan annual report perusahaan periode 2017-2019 yang telah

29

website perusahaan terkait. Selain itu peneliti juga mengumpulkan data-data

yang berasal dari dari buku, jurnal akademik dan professional, laporan, tesis,

dan sumber lain yang relevan terhadap data yang dikumpulkan.

C. Metode Pengumpulan Data

Dalam penelitian ini, peneliti menggunakan data sekunder. Metode

pengumpulan data yang digunakan adalah:

1. Studi Kepustakaan, data diperoleh dari beberapa literatur yang berkaitan

dengan masalah yang diteliti seperti: buku, jurnal, tesis, disertasi, dan

media lain yang menunjang penelitian ini.

2. Studi Lapangan, data yang diperoleh oleh peneliti berupa data sekunder

laporan tahunan dan laporan keuangan perusahaan terbuka indeks LQ45

periode 2017-2019.

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah partial

Least Square-Structural Equation Modeling menggunakan software

Smart-PLS versi 3.0. Structural Equation Modelling (SEM) merupakan salah satu

metode penelitian yang lebih unggul dibandingkan metode regresi. Partial Least Square digunakan dalam teknik analisis data pada penelitian ini, karena

metode Partial Least Square memiliki beberapa keunggulan, diantaranya:

data tidak harus berdistribusi normal multivariate (indikator dengan skala