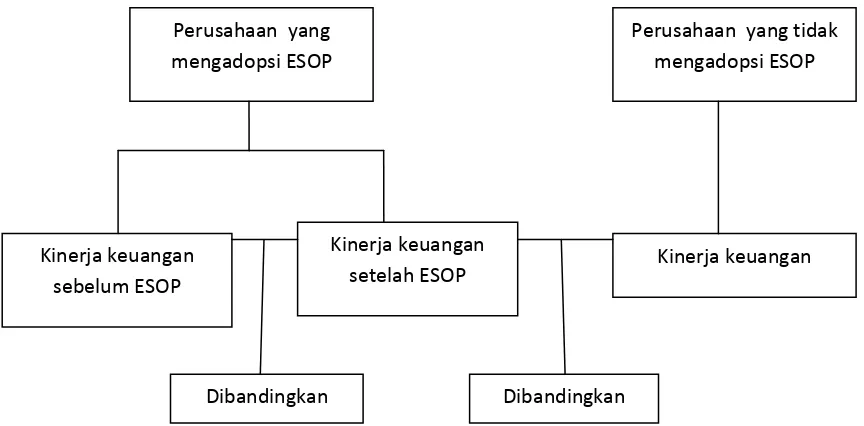

ANALISIS PERBANDINGAN KINERJA PERUSAHAAN SEBELUM DAN SESUDAH MENGADAKAN EMPLOYEE STOCK OWNERSHIP PROGRAM ( ESOP ) DENGAN PERUSAHAAN YANG TIDAK MENGADAKAN ESOP

Teks penuh

Gambar

Dokumen terkait

Karena tiap atribut sudah berformat .shp maka lakukan Add Data seluruh atribut fasilitas umum Kabupaten Banyuwangi yang terdiri dari (database makam, database

Teknik menjawab pertanyaan adalah cara yang paling lazim dilakukan orang dalam membaca pemahaman. Teknik ini adalah yang paling mudah dan paling umum untuk dapat

Apabila batuk tidak cepat sembuh, saya minum obat melebihi takaran yang ditentukan.. Jika batuk saya bertambah parah,saya segera

Penghormatan peserta upacara kepada pemimpin upara dipimpin oleh pemimpinbarisan yang paling kanan.. Laporan setiap pemimpin barisan kepada

ANALISIS STRATEGI PENGEMBANGAN USAHA PETERNAKAN SAP1 POTONG (Studi Kasus di PT. LEhlBU JANTAN PERKASA).. ERITA ADELINA

dan Rekreasi, Fakultas Ilmu Keolahragaan, Universitas Negeri Semarang. Permasalahan dalam skripsi ini adalah: 1) Bagaimana sarana prasarana pendidikan jasmani dalam

Faktor- faktor produksi home industri makanan ringan yaitu, modal yang digunakan oleh para pengusaha home industri adalah modal sendiri yang digunakan secara

No NO PESERTA NAMA ASAL SEKOLAH KOTA / KABUPATEN REKOMENDASI 105 15050723720478 ANISUL MUTAKIN MTSS RAUDLATUL MUTA'ALIMIN Kab.. 08