DAFTAR PUSTAKA

Buku:

Mardiasmo, 2002, Pengantar Perpajakan,Salemba Empat,Yogyakarta.

Waluyo, 2011, Perpajakan Indonesia,Salemba Empat, Jakarta.

Zain, Mohammad, 2005, Manajemen Perpajakan, Salemba Empat, Jakarta.

Brotodihardjo, Santoso, 2003, Pengantar Ilmu Hukum Pajak, Refika Aditama,

Bandung.

Dokumen/Peraturan:

Direktorat Jendral Pajak.”PENGALIHAN PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN (PBB-P2) SEBAGAI PAJAK DAERAH”. http://www.pajak.go.id/content/pengalihan-pbb-perdesaan-dan-perkotaan (diakses

pada tanggal 1 April 2014)

Pandu Pajak. “Sistem dan Prosedur Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan”.

http://www.pandupajak.org/content/sistem-dan-prosedur-pbb-perdesaan-dan-perkotaan/ (diakses pada 6 Juni 2014)

Direktorat Jendral Pajak.“Membangun Kesadaran dan Kepedulian Sukarelawan

Wajib Pajak”.

http://www.pajak.go.id/content/membangun-kesadaran-dan-kepedulian-sukarela-wajib-pajak. (diakses pada 3 Juli 2014)

74

Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara

Perpajakan

Peraturan Daerah Nomor 1 Tahun 2012 tentang Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan

Direktorat Jendral Pajak.“Membangun Kesadaran dan Kepedulian Sukarelawan Wajib Pajak”.

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN

A. Ketentuan Umum Pajak Bumi dan Bangunan

Landasan Hukum Berlakunya Pajak Bumi dan Bangunan Sektor Perdesaan

dan Perkotan adalah sebagai berikut :

a. Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak

Daerah dan Retribusi Daerah.

b. Peraturan Bersama Menteri Keuangan Dan Menteri Dalam Negeri Nomor

15/PMK.07/2014 Dan Nomor 10 Tahun 2014 tentang Tahapan Persiapan

Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak

Daerah

c. Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2010 tentang Tata Cara

Persiapan Pengalihan PBB Perdesaan dan Perkotaan sebagai Pajak Daerah.

d. Peraturan Daerah Kabupaten Serdang Bedagai Nomor 1 Tahun 2012 tentang

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

B. Pendataan dan Penetapan Pajak

Pengelolaan Pajak Bumi dan Banguan, khususnya sektor perdesaan dan

55

1. Pendataan

Pendataan merupakan kunci penting karena memberi informasi tentang lokasi

dan karakteristik objek, serta subjek PBB Perdesaan dan Perkotaan.. Pendataan

bersifat dinamis dan harus selalu dilakukan penyesuaian karena perubahan

karakteristik objek dan subjek pajak yang antara lain berupa perubahan fungsi,

kepemilikan, pemecahan, warisan, hibah dan lain sebagainya. Dalam pendataan,

lokasi objek pajak diwujudkan dalam peta dan setiap objek diberi identifikasi berupa

nomor objek PBB Perdesaan dan Perkotaan. Peta ditata dan diadministrasi mulai dari

yang paling luas, yakni kabupaten/kota, kecamatan, kelurahan/desa, dukuh, dan blok.

Di luar basis data peta, juga dibangun basis data karakteristik objek pajak dan subjek

pajak, yang antara lain meliputi alamat, luas, fungsi objek, nama pemilik dan lain

sebagainya. Nomor identifikasi objek pajak yang menjadi pengait antar basis data.

Pendataan dilakukan dengan menggunakan SPOP. SPOP adalah Surat

Pemberitahuan Objek Pajak yaitu surat yang digunakan Wajib Pajak PBB Perdesaan

dan Perkotaan untuk mengisi data objek pajak per keadaan 1 Januari. SPOP harus

diisi dengan jelas, benar, dan lengkap serta ditandatangani dan disampaikan kepada

Kepala Daerah selambat-lambatnya 30 (tiga puluh) hari setelah tanggal diterimanya

SPOP oleh subjek pajak.

Yang harus didaftarkan dalam SPOP adalah:

a. Semua tanah yang dimiliki dengan suatu hak dan/atau dimanfaatkannya.

2. Penilaian

Penilaian Berkaitan dengan memperkirakan NJOP untuk setiap objek Pajak

Bumi dan Bangunan, yakni bumi dan atau bangunan. Pada umumnya penilaian

dilakukan secara masal (mass appraisal), meski ada beberapa objek yang dinilai

secara secara individual. Undang-Undang Nomor 28 Tahun 2009 memungkinkan

penilaian dengan pendekatan harga pasar, biaya, dan kapitalisasi. Sekarang ini

biasanya penilaian untuk bumi menggunakan pendekatan harga pasar, untuk

bangunan menggunakan pendekatan biaya, dan untuk objek yang tidak ada data

pembandingnya, seperti hotel mewah, menggunakan pendekatan kapitalisasi. Hasil

penilaian merupakan Nilai Indikasi Rata-rata (NIR) yang kemudian diimasukkan ke

dalam basis data penilaian, yakni Zona Nilai Tanah (ZNT). Undang-Undang

mengamanatkan untuk melakukan penilaian setidaknya tiga tahun sekali, dan untuk

daerah yang memiliki perkembangan harga tanah yang tinggi, penilaian dapat

dilakukan setahun sekali. Basis data ZNT yang dikaitkan dengan basis data peta,

basis data objek dan subjek memberikan informasi NJOP masing-masing objek PBB.

NJOP ini kemudian harus ditetapkan oleh bupati/walikota dalam peraturan

bupati/walikota.

3. Penetapan

Penetapan PBB Perdesaan dan Perkotaan terhutang dilakukan dengan

mengkalikan tarif PBB dengan NJOP objek yang bersangkutan. Dalam penetapan

inilah Surat Pemberitahuan Pajak Terhutang (SPPT) dicetak untuk disampaikan

57

C. Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Pajak yang terutang berdasarkan SPPT sebagaimana dimaksud pada Pasal 12

ayat (1) harus dilunasi paling lama 30 (tiga puluh) hari kerja saat terutangnya pajak

dan paling lama 6 (enam) bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

SPPT, SKPD, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan

Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah

merupakan dasar penagihan pajak dan harus dilunasi dalam jangka waktu paling lama

1 (satu) bulan sejak tanggal diterbitkan. pada saat jatuh tempo pembayarannya,

apabila pajak yang terutang tidak dibayar atau kurang dibayar, dikenakan sanksi

administratif berupa bunga sebesar 2% (dua persen) sebulan, yang dihitung dari saat

jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua

puluh empat) bulan. Serta Bupati atas permohonan wajib pajak setelah memenuhi

persyaratan yang ditentukan dapat memberikan persetujuan kepada wajib pajak untuk

mengangsur atau menunda pembayaran pajak, dengan dikenakan bunga sebesar 2 %

(dua persen) setiap bulan. Penagihan pajak dengan Surat Paksa dilaksanakan

berdasarkan Undang-Undang.

D. Keberatan dan Banding

Wajib Pajak (WP) yang masih tidak sependapat dengan Keputusan Direktur

Jenderal Pajak atas keberatannya, dapat mengajukan banding kepada Pengadilan

Pajak (PP).

a) Keberatan dapat diajukan oleh Wajib Pajak kepada Bupati atau pejabat yang

ditunjuk atas sesuatu yaitu :

a. SPPT;

b. SKPD;

c. SKPDKB;

d. SKPDKBT

e. SKPDLB

f. SKPDN

Keberatan diajukan karena :

a. Bila WP merasa besarnya PBB tidak sesuai dengan keadaan objek pajak yang

sebenarnya. Hal ini karena ada beberapa kesalahan pada luas objek PBB atau

kesalahan klarifikasi objek PBB atau kesalahan pada penetapan/pengenaan PBB

terutang.

b. Bila terdapat perbedaan penafsiran mengenai peraturan perundang-undangan

tentang PBB antara WP dengan Petugas PBB

b) Tata Cara Pengajuan Keberatan

Syarat mengajukan keberatan adalah sebagai berikut :

a. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai

dengan alasan-alasan yang jelas.

b. Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak

tanggal surat, tanggal pemotongan atau pemungutan, kecuali jika wajib pajak

59

c. Keberatan dapat diajukan apabila wajib pajak telah membayar paling sedikit

sejumlah yang telah disetujui wajib pajak.

d. Keberatan yang tidak memenuhi persyaratan, tidak dianggap sebagai Surat

Keberatan sehingga tidak dipertimbangkan.

e. Tanda penerimaan Surat Keberatan yang diberikan oleh Bupati atau pejabat yang

ditunjuk atau tanda pengiriman Surat Keberatan melalui surat pos tercatat

sebagai tanda bukti penerimaan Surat Keberatan.

Bupati dalam jangka waktu paling lama 12 (dua belas) bulan sejak tanggal

Surat Keberatan diterima, harus memberi keputusan atas keberatan yang diajukan.

Keputusan Bupati atas keberatan dapat berupa menerima seluruhnya atau sebagian,

menolak, atau menambah besarnya pajak yang terutang. Apabila jangka waktu telah

lewat dan Bupati tidak memberi suatu keputusan, keberatan yang diajukan tersebut

dianggap dikabulkan.

2. Banding

a) Wajib Pajak mengajukan banding dengan alasan :

a. Data objek tidak sesuai dengan keadaan sebenarnya atau

b. Karena adanya perbedaan penafsiran peraturan perundang-undangan antara

Wajib Pajak dengan Keputusan Keberatan PBB atau

c. Karena subjek Pajak sudah memberikan keterangan, namun keterangan itu tetap

ditolak.

b) Tata Cara Pengajuan Banding

a. Wajib Pajak dapat mengajukan permohonan banding hanya kepada Pengadilan

Pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Bupati.

b. Permohonan Banding diajukan secara tertulis dalam bahasa Indonesia, dengan

alas an yang jelas dala jangka waktu 3 (tiga) bulan sejak keputusan diterima

dilampiri salinan dari surat keputusan keberatan tersebut.

c. Pengajuan permohonan banding menangguhkan kewajiban membayar pajak

sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.

Jika pengajuan keberatan atau permohonan banding dikabulkan sebagian atau

seluruhnya, kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan

bunga sebesar 2% (dua persen) sebulan untuk paling lama 24 (dua puluh empat)

61 BAB IV

ANALISIS DAN EVALUASI DATA

A. Tata Cara Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Sebagai Wajib Pajak yang baik, sudah sejatinya membayar Pajak Bumi dan

Bangunan, oleh karena itu pembayaran dapat dilakukan melalui :

1. Only payment , yaitu Wajib Pajak membayar langsung via Bank Sumut

2. Mobil Keliling, yaitu Wajib Pajak membayar PBB melalui mobil keliling.

Dalam hal Wajib Pajak membayar langsung ke tempat pembayaran yang telah

ditetapkan, pada saat pembayaran cukup menunjukkan SPPT PBB dan sebagai bukti

pembayarannya wajib Wajib Pajak akan menerima Surat Tanda Terima Setoran

(STTS).

B. Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Pemberlakuan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

menjadi Pajak Daerah di Kabupaten Serdang Bedagai dimulai sejak Januari 2013.

Tingkat Kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan Sektor

masyarakatnya memiliki rasa antusiasme yang tinggi dalam membayar PBB. Di

Kabupaten Serdang Bedagai hanya sekitar 70% Wajib Pajak yang patuh.

Tetapi yang menariknya, dari 70% Wajib Pajak yang patuh membayar Pajak

Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai dapat

mencapai target realisasi 100% pada tahun 2013 yang pada saat itu adalah tahun

pertama Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan dikelola oleh

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang

Bedagai pasca pengalihan Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan menjadi Pajak Daerah.

Potensi atau Kemampuan Dinas Pendapatan, Pengelolaan Keuangan Dan

Aset Daerah dalam memungut Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaaan pada Tahun 2013 adalah sebagai berikut :

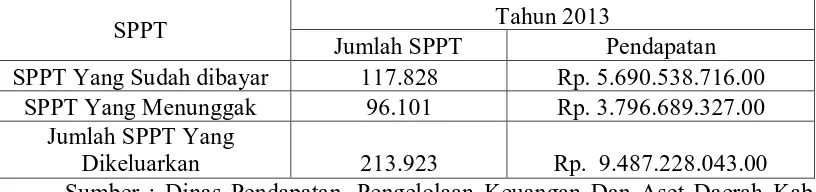

Tabel 4.1 Potensi Penerimaan PBB

SPPT Tahun 2013

Jumlah SPPT Pendapatan

SPPT Yang Sudah dibayar 117.828 Rp. 5.690.538.716.00 SPPT Yang Menunggak 96.101 Rp. 3.796.689.327.00

Jumlah SPPT Yang

Dikeluarkan 213.923 Rp. 9.487.228.043.00 Sumber : Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kab.

Serdang Bedagai 2013

Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kab. Serdang

63

dengan pendapatan sebesar Rp.6.043.868.464. Ini berarti realisasi pendapatan dari

PBB mencapai target sebesar 100,73%.

Tabel 4.2 Pendapatan PBB Tiap Kecamatan di Serdang Bedagai Pada Tahun 2013

No Kecamatan Pendapatan Persentase

1 Tebing Syahbandar Rp 426,357,333 122,18% 2 Tebing Tinggi Rp 235,325,678 101,53% 3 Sei Rampah Rp 716,495,041 94,57% 4 Sei Bamban Rp 532,735,929 90,17% 5 Tanjung Beringin Rp 160,545,077 103,45% 6 Teluk Mengkudu Rp 300,067,381 109,29% 7 Perbaungan Rp 1,112,730,253 88,64% 8 Pegajahan Rp 309,861,035 107,57% 9 Pantai Cermin Rp 497,436,037 111,88% 10 Kotarih Rp 60,627,842 96,74% 11 Serba Jadi Rp 278,329,743 96,39% 12 Dolok Masihul Rp 574,972,843 102,06% 13 Bintang Bayu Rp 99,621,459 157,76% 14 Bandar Khalipah Rp 155,829,398 84,18% 15 Dolok Merawan Rp 249,896,530 133,93% 16 Sipispis Rp 270,808,273 110,01% 17 Silinda Rp 62,228,612 108,82%

Jumlah Rp 6,043,868,464 100,73%

Sumber : Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kab.

Serdang Bedagai Tahun 2013

Berdasarkan data penerimaan Pajak Bumi dan Bangunan sektor Perdesaan dan

Perkotaan pada tahun 2013 terdapat 11 kecamatan yang berhasil merealisasikan

target penerimaan diatas 100% yaitu Tebing Syahbandar, Tebing Tinggi, Tanjung

Beringin, Teluk Mengkudu, Pegajahan, Pantai Cermin, Dolok Masihul, Bintang Bayu,

C. Faktor-Faktor Yang Mempengaruhi Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Tingkat Kepatuhan Wajib Pajak di Serdang Bedagai sudah cukup baik, dilihat

dari masyarakat yang datang langsung ke DPPKA Kab. Serdang Bedagai untuk

meminta Surat Pemberitahuan Objek Pajak (SPOP) untuk mendaftarkan objek

pajaknya dan itu juga tidak terlepas dari kinerja dan kerjasama yang baik antara

fiskus dengan pihak instansi terkait sehingga penerimaan dari Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan ini sudah mencapai target dari realisasi

penerimaan walaupun masih ada sebagian yang masih belum melaksanakan

kewajibannya.

Di Serdang Bedagai, yang menjadi faktor yang mempengaruhi kepatuhan

Wajib Pajak untuk membayar PBB adalah sebagai berikut :

1. Masyarakat sadar akan kewajibannya sebagai warga Indonesia yang baik dan

mereka sadar bahwa sudah sepantasnya untuk berpartispasi dalam pembangunan

daerah supaya lebih maju dan berkembang.

2. Karena adanya Sosialisasi dari pihak Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kabupaten Serdang Bedagai dengan mengajak masyarakat

untuk mendaftarkan objek pajaknya dan membayar kewajiban perpajakannya

65

3. Meskipun ada sebagian dari Wajib Pajak yang mengeluh mengenai masalah

pengenaan PBB-nya yang terlalu tinggi, tetapi merka tetap melaksanakan

kewajiban perpajakannya karena menghindari adanya denda berupa bunga jika

harus menunda pembayaran sampai lewat jatuh tempo pembayaran PBB.

4. Karena adanya urusan yang mengharuskan Wajib Pajak untuk melakukan

pembayaran PBB, seperti mengurus sertifikat tanah, penjualan tanah dan

bangunan, dan sebagainya.

Sedangkan faktor-faktor yang menyebabkan masyarakat di Kabupaten

Serdang Bedagai masih tidak mau melaksanakan kewajibannya adalah sebagai

berikut :

1. Adanya anggapan masyarakat bahwa timbal balik (kontra prestasi) pajak tidak

bisa dinikmati secara langsung, bahkan wujud pembangunan sarana prasana

belum merata, meluas, apalagi menyentuh pelosok tanah air. Walaupun sebagian

besar masyarakat di Sedang Bedagai sudah menyadari pentingnya membayar

PBB, tetapi tidak sedikit pula masyarakat yang masih belum menyadari akan

kewajibannya sebagai Wajib Pajak PBB yang memanfaatkan Tanah dan

Bangunan. Masyarakat menganggap pembangunan daerah bukanlah tanggung

jawab mereka. Padahal seharusnya mereka sadar bahwa fasilitas sarana dan

prasarana yang mereka manfaatkan sebenarnya adalah hasil dari penerimaan

PBB.

2. Kondisi ekonomi masyarakat yang kecil. Serdang Bedagai adalah Kabupaten

yang terdiri dari desa desa yang sebagian besar penduduknya berpenghasilan

beralasan lebih mengutamakan kebutuhan hidup sehari-hari yang lebih penting

seperti kebutuhan pangan dan biaya pendidikan anak mereka daripada membayar

pajak.

3. Tingkat pendidikan yang rendah juga menyebabkan pemikiran masyarakat untuk

membayar pajak terutama PBB rendah karena mereka tidak mengerti atau

manfaat dari PBB tersebut. Apalagi masyarakat di Serdang Bedagai sebagian

besar merasa mekanisme pengurusan PBB ini sulit sehingga mereka tidak

mengerti dan lebih memilih untuk tidak membayar pajak.

D. Usaha-Usaha Yang Dilakukan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai Dalam Meningkatkan Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Serdang Bedagai akan selalu berupaya membangun kesadaran dan kepedulian serta

sukarela Wajib Pajak, karena kegiatan ini sangat berkorelasi secara signifikan dengan

pencapaian target penerimaan pajak. Namun demikian, dukungan seluruh lapisan

masyarakat sangat dibutuhkan. Dalam rangka peningkatan realisasi penerimaan PBB

sektor Perdesaan dan Perkotaan, Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Serdang Bedagai melakukan usaha-usaha, seperti :

1. Memberikan kemudahan dalam segala hal pemenuhan kewajiban perpajakan dan

meningkatkan mutu pelayanan kepada Wajib Pajak. Pelayanan berkualitas adalah

67

dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau

melebihi harapan wajib pajak. Pelayanan yang berkualitas adalah pelayanan yang

dapat memberikan kepuasan kepada Wajib Pajak dan tetap dalam batas

memenuhi standar pelayanan yang dapat dipertangungjawabkan serta harus

dilakukan secara konsisten dan kontinyu. Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Serdang Bedagai harus terus menerus

meningkatkan efisiensi administrasi dengan menerapkan sistem dan administrasi

yang handal dan pemanfaatan teknologi yang tepat guna. Pelayanan berbasis

komputerisasi merupakan salah satu upaya dalam penggunaan Teknologi

Informasi yang tepat untuk memudahkan pelayanan terhadap Wajib Pajak. Dan

juga mempermudah Wajib Pajak dalam membayar pajak. Contohnya seperti

melakukan kerjasama dengan Bank untuk dapat melakukan pembayaran Pajak

dengan mudah. Serta membuat sistem pembayaran secara online dan saling

terintegrasi sehingga Wajib Pajak yang membayar atau melakukan pembetulan

PBB dapat diselesaikan dengan cepat.

2. Mengembangkan sistem pengelolaan data yang lengkap, akurat, terintegrasi dan

terjamin kerahasiannya (database management system) sehingga dapat digunakan

untuk mendukung kegiatan pelayanan, pengawasan, intensifikasi penerimaan

pajak maupun ekstensifikasi.

3. Membuat pamflet, brosur, ataupun buletin, yang berisikan info-info mengenai

perpajakan khususnya mengenai Pajak Bumi dan Bangunan sektor Perdesaan dan

Perkotaan. Serta memasang iklan atau reklame yang berisi ajakan kepada Wajib

dibuat semenarik mungkin dan dapat dipahami oleh Wajib Pajak yang

melihatnya.

4. Mengadakan Pekan Panutan yaitu kegiatan apresiasi bagi Wajib Pajak yang

patuh dalam membayar PBB-nya berupa pemberian hadiah (doorprize). Pekan

Panutan biasanya dihadiri oleh Bupati/Walikota, Sekda, Kepala Dinas dan

Muspida yang diharapkan bisa menjadi panutan pajak bagi masyarakat.

5. Sebagaimana diketahui bahwa kesadaran membayar pajak datangnya dari diri

sendiri, maka menanamkan pengertian dan pemahaman tentang pajak bisa

diawali dari lingkungan keluarga sendiri yang terdekat, melebar kepada tetangga,

lalu dalam forum-forum tertentu dan ormas-ormas tertentu melalui sosialisasi.

Mengadakan Sosialisasi untuk memberikan pengetahuan mengenai Pajak Bumi

dan Bangunan secara luas kepada Wajib Pajak. Baik itu mengenai tata cara

pendaftaran, pembayaran, sanksi, maupun manfaat dari hasil penerimaan PBB.

6. Penagihan aktif (door to door) yang dilakukan oleh Petugas untuk menagih

Wajib Pajak yang belum atau sengaja menghindari untuk membayar pajaknya.

Dengan penegakan hukum yang benar tanpa pandang bulu akan memberikan

deterent efect yang efektif sehingga meningkatkan kesadaran dan kepedulian

sukarela Wajib Pajak. Walaupun Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Serdang Bedagai berwenang melakukan pemeriksaan

dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan, namun

pemeriksaan harus dapat dipertanggung jawabkan dan bersih dari intervensi

69

7. Melakukan upaya pendekatan terhadap Wajib Pajak PBB agar tidak menghindari

untuk membayar PBB dan tidak menganggap pajak sebagai beban, tetapi

merupakan kewajiban yang harus dipenuhi Wajib Pajak PBB untuk memajukan

dan mengembangkan pembangunan daerah Serdang Bedagai. Penyampaiannya

bisa melalui acara yang formal ataupun informal. Acara formal biasanya

menggunakan format acara yang disusun sedemikian rupa secara resmi.

Contohnya: Sosialisasi bendaharawan, seminar dan sebagainya. Acara informal

biasanya menggunakan format acara yang lebih santai dan tidak resmi.

Contohnya: Ngobrol santai dengan wartawan, dengan tokoh masyarakat, dan

sebagainya. Dengan tingginya intensitas informasi yang diterima oleh masyarakat,

maka dapat secara perlahan merubah mindset masyarakat tentang pajak ke arah

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil riset di lapangan dan pembahasan di Bab IV, maka sebagai

akhir dari penulisan ini, penulis mengambil beberapa kesimpulan sebagai berikut :

1. Tingkat Kepatuhan Wajib Pajak dala membayar Pajak Bumi dan Bangunan di

Serdang Bedagai masih dikatakan rendah yaitu hanya sekitar 70% walaupun

realisasi penerimaannya mencapai target yang diharapkan.

2. Walaupun baru tahun pertama pemberlakuan Pajak Bumi dan Bangunan sektor

Perdesaan dan Perkotaaan menjadi Pajak Daerah dan dikelola oleh Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang

Bedagai realisasi penerimaannya melebihi target yaitu Rp.6.043.868.464 dari

target Rp. 6000.000.000 pada tahun 2013

3. Masih terjadi banyak permasalahan di lapangan dalam penagihannya seperti

kesalahan nama, luas objek pajak yang tidak sesuai antara yang tertera di

SPPT sehingga mengalami kendala dalam pemungutannya.

4. Pembayaran PBB di Serdang Bedagai sudah dilakukan secara online sehingga

memudahkan Wajib Pajak dalam membayar pajaknya.

5. Dinas Pendapatan, Pengeloaan Keuangan dan Aset Daerah sudah menggunakan

SISMIOP (Sistem Manajemen Informasi Objek Pajak). Dengan sistem itu semua

71

6. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang

Bedagai rutin mengadakan suatu kegiatan yaitu “Pekan Panutan” berupa

apresiasi terhadap Wajib Pajak yang patuh dan tepat waktu dalam membayar

pajaknya dengan pemberian hadiah (doorprize).

B. Saran

Selain menarik kesimpulan diatas, penulis juga mengajukan saran-saran, yang

mana nantinya diharapkan dapat diterapkan dan berguna dalam meningkatkan

pelayanan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Serdang Bedagai, antara lain sebagai berikut :

1. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang

Bedagai harus sering mengadakan sosialiasi guna mengajak Wajib Pajak untuk

lebih sadar dan ikut berpartisipasi dalam membayar pajak terutama PBB.

2. Melakukan pendataan ulang bagi objek pajak yang dirasa sudah tidak sesuai

untuk pembaruan penentuan Nilai Jual Objek Pajak (NJOP) .

3. Mengadakan pemutakhiran data pola SISMIOP (Sistem Manajemen Informasi

Objek Pajak). Dengan pemutakhiran data diharapkan objek PBB dapat tergali

dengan lebih optimal sehingga dapat ditingkatkan agar pembangunan berjalan

dengan baik karena sumber pendapat daerah semakin meningkat.

4. Lebih meningkatkan koordinasi dengan aparatur pemerintah seperti Camat dan

Kades/Lurah guna meningkatkan potensi PBB agar segera disampaikan kepada

Wajib Pajak. Sebab aspek penting untuk meningkatkan realisasi penerimaan

pajak bukan saja bagaimana sistem penagihan tunggakan tapi meningkatkan

5. DPPKA bekerjasama dengan Camat dan Kades/Lurah hendaknya melakukan

pengawasan terhadap proses distribusi SPPT-PBB di Desa/Kelurahan serta

memberi penjelasan tentang tanggal jatuh tempo yakni 30 September 2014,

memantau dan mengawasi penyampaian SPPT-PBB, serta penagihan tunggakan

17 BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kabupaten Serdang Bedagai

Keinginan Masyarakat untuk dimekarkannya Kabupaten Deli Serdang

sebenarnya telah cukup lama muncul dikalangan masyarakat Kabupaten Deli Serdang

dan Pada tahun 1992 hal itu telah menjadi kajian tersendiri bagi pemerintah

kabupaten Deli Serdang. Pada saat itu, dasar pertimbangan untuk dilakukannya

pemekaran adalah luas wilayah dan jumlah penduduk yang begitu besar untuk suatu

kabupaten.

Keinginan yang begitu besar dari masyarakat disikapi bijaksana oleh

pemerintah Kabupaten Deli Serdang dengan menyusun konsep dasar pemekaran

kabupaten dan melakukan kegiatan-kegiatan dalam rangka pemekaran tersebut.

Kajian terhadap pemekaran wilayah pada masa itu telah sampai pada dikeluarkannya

keputusan DPRD Kabupaten Deli Serdang Nomor : 02/DPRD/1992 tanggal 17

Februari 1992 tentang persetujuan pemekaran wilayah kabupaten tingkat II Deli

Serdang yang menetapkan Kabupaten Deli Serdang dimekarkan menjadi 2 (dua)

wilayah yaitu Kabupaten Deli Serdang dan Kabupaten Serdang Bedagai. Lahirnya

Undang-Undang Nomor 22 Tahun 1999 tentang Pemekaran Daerah dan peraturan

Perintah Nomor 129 Tahun 2000 Tentang Persyaratan Pembentukan dan Kriteria

terbuka terhadap keinginan masyarakat untuk melakukan pemekaran.

Beberapa kelompok masyarakat yang terbentuk dalam upaya pemekaran

kabupaten Deli Serdang yakni :

1. Badan Pendukung Pemekaran Kabupaten Deli Serdang (BPPKDS) tahun 1992

2. Panitia Pembentukan Kabupaten Deli Serdang (PPKD) tahun 1992

3. Panitia Pembentukan Pemekaran Kabupaten Serdang Bedagai (P3KSB) tahun

2002

Berdasarkan penelitian dan masukan dari berbagai elemen masyarakat,

pemerintah kabupaten Deli Serdang mengusulkan Kabupaten Deli Serdang

dimekarkan menjadi 3 (tiga), yaitu Kabupaten Deli Serdang sebagai Induk,

Kabupaten Deli Serdang dan Kabupaten Serdang Bedagai Sebagai Kabupaten

Pemekaran.

Kabupaten Serdang Bedagai pada saat didirikan terdiri dari 11 kecamatan,

yaitu Kotarih, Dolok Masihul, Sipispis, Dolok Merawan, Tebing Tinggi, Bandar

Khalipah, Tanjung Beringin, Sei Rampah, Teluk Mengkudu, Perbaungan, dan Pantai

Cermin.

Berdasarkan Peraturan Daerah Nomor 6 Tahun 2006 dan Peraturan Daerah

Nomor 10 Tahun 2006 tanggal 17 Oktober 2006, Kabupaten Serdang Bedagai

dimekarkan menjadi 17 kecamatan , yaitu Kotarih, Dolok Masihul, Sipispis, Dolok

Merawan, Tebing Tinggi, Bandar Khalipah, Tanjung Beringin, Sei Rampah, Teluk

Mengkudu, Perbaungan, dan Pantai Cermin, Silinda, Bintang Bayu, Serba Jadi,

19

B. Pembentukan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Lembaga atau Dinas ini dibetuk dengan tahapan :

1. Dinas Pelayanan Pajak dan Retribusi Daerah ( Kabupaten Serdang Bedagai

Nomor: 05 Tahun 2004 Tentang Organisasi Dinas- Dinas Daerah Kabupaten

Serdang Bedagai)

2. Dinas Pendapatan Daerah ( Peraturan Daerah Kabupaten Serdang Bedagai).

3. Dinas Pendapatan, Pengelolaan Keuangan Dan Aset ( Peraturan Pemerintah

Nomor: 41 Tahun 2007 Tentang Organisasi Perangkat daerah, lembaran Negara

Republik Indonesia tahun 2007 Nomor: 89, Tambahan Peraturan Daerah

Kabupaten Serdang Bedagai Nomor : 30 Tahun 2007 Tentang Organisasi Tata

Kerja Perangkat Daerah, Dan Terakhir dengan peraturan Pemerintah Kabupaten

Serdang Bedagai Nomor : 5 tahun 2009 tentang Perubahan Kedua atas Peraturan

Daerah Kabupaten Serdang Bedagai Nomor :3 Tahun 2007 Tentang Organisasi

dan Tata Kerja Perangkat Daerah Di Lingkungan Pemerintah Kabupaten Serdang

Bedagai.

C. Visi dan Misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

VISI:

MISI:

1. Menciptakan dan melaksanakan Pengelolaan Pendapatan

2. Menciptakan dan melaksanakan Pengelolaan Keuangan

3. Menciptakan dan melaksanakan Pengelolaan Aset

D. Tugas Umum dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

1. Tugas Kepala Dinas

Yang menjadi tugas Kepala dinas adalah :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai dengan bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. membantu Bupati dalam melaksanakan tugas di bidang Pendapatan Daerah,

Pengelolaan Keuangan dan Aset;

e. menyusun dan melaksanakan tugas di bidang Pengelolaan Keuangan Daerah;

f. melaksanakan koordinasi tugas-tugas pada Dinas Pendapatan, Pengelolaan

Keuangan dan Aset;

g. mempertanggung jawabkan pelaksanaan tugas-tugas pada Dinas Pendapatan,

Pengelolaan Keuangan dan Aset;

h. melaksanakan koordinasi tugas dengan instansi terkait baik horizontal maupun

vertikal;

21

j. melaksanakan pemungutan Pendapatan Daerah yang telah ditetapkan dengan

Peraturan Daerah;

k. menyusun laporan Keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD;

l. mengesahkan DPA-SKPD / DPPA-SKPD;

m. melakukan pengendalian pelaksanaan APBD;

n. memberi petunjuk teknis pelaksanaan system penerimaan dan pengeluaran kas;

o. menetapkan SPD;

p. menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas nama

Pemerintah Daerah;

q. melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang

milik daerah;

r. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

s. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

t. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

u. melaksanakan tugas lainnya yang diberikan oleh atasan.

2. Fungsi Kepala Dinas

a. menyiapkan konsep kebijakan daerah dan pelaksanaan kewenangan daerah serta

pelaksanaan tugas-tugas dinas dibidang Pendapatan, Pengelolaan Keuangan dan

Aset;

b. merencanakan dan pelaksanaan pembangunan jangka menengah dan tahunan

dibidang Pendapatan, Pengelolaan Keuangan dan Aset;

c. menyelenggarakan koordinasi dan kerjasama dengan pihak-pihak terkait untuk

pembangunan kapasitas Pendapatan Daerah sesuai dengan ketentuan yang

ditetapkan;

d. memberi perizinan tertentu dan pelaksanaan pelayanan umum;

e. menyusun dan mempersiapkan konsep standar dan ketentuan sebagaimana

dimaksud pada ayat (1) pasal ini;

f. membuat rincian tugas pokok dan fungsi jabatan dan stafnya masing-masing;

g. melaksanakan tugas lain yang diberikan oleh Bupati sesuai dengan bidang tugas

dan fungsinya;

h. memberi masukan yang perlu kepada Bupati sesuai dengan bidang tugas dan

fungsinya;

i. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya

kepada Bupati melalui Sekretaris Daerah, sesuai standar yang ditetapkan.

3. Tugas Sekretaris

Yang menjadi tugas Sekretaris adalah :

a. menerima petunjuk / arahan sesuai disposisi atasan;

23

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. mengkoordinasikan penyusunan program dan penyelenggara tugas-tugas bidang

secara terpadu dan tugas pelayanan administratif;

e. melaksanakan pengelolaan administrasi umum, Kepegawaian, Keuangan,

perlengkapan, Perencanaan program dan Akuntabilitas;

f. melaksanakan pengawasan terhadap disiplin pegawai, budaya bersih, budaya

kerja dan budaya tertib;

g. mempersiapkan penyelenggaraan rapat dinas dan mempersiapkan surat tugas

bagi pegawai yang akan melaksanakan perjalanan dinas;

h. melakukan monitoring dan evaluasi terhadap pelaksanaan tugas;

i. Melaksanakan koordinasi pelaksanaan tugas-tugas dengan para bidang-bidang;

j. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

k. membuat laporan pertanggung jawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

l. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

m. melaksanakan tugas lainnya yang diberikan oleh atasan.

4. Fungsi Sekretaris

Yang menjadi fungsi Sekretaris adalah :

a. menyusun dan memyempurnakan standar penyelenggaraan urusan umum,

b. merencanakan pengadaan kebutuhan internal maupun administrasif dinas, serta

penyempurnaan peningkatan pengelolaan dan pengendalian atas pelaksanaan,

sesuai ketentuan dan standar yang ditetapkan;

c. merencanakan, mengelola dan meningkatkan pemberdayaan personil sesuai

ketentuan dan standar yang ditetapkan;

d. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

e. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

f. melaporkan dan mempertanggung jawabkan pelaksanaan tugas dan fungsi

kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai

dengan standar yang ditetapkan.

5. Tugas Kepala Sub Bagian Umum dan Kepegawaian

Yang menjadi tugas Kepala Sub Bagian Umum dan Kepegawaian yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar

pelaksanaan tugas berjalan lancar dan tertib;

d. melaksanakan pengelolaan administrasi umum;

e. melaksanakan pengelolaan administrasi kepegawaian;

f. mengagendakan, menomori dan mendistribusikan surat masuk dan surat

25

h. mengkoordinir kebersihan lingkungan kantor dan keamanan kantor;

i. memeriksa, mengecek, mengoreksi, mengontrol dan merencakan kegiatan

pelaksanaan tugas;

j. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

k. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

l. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

m. melaksanakan tugas lainnya yang diberikan oleh atasan.

6. Tugas Kepala Sub Bagian Keuangan dan Perlengkapan

Yang menjadi tugas Kepala Sub Bagian Keuangan dan Perlengkapan yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. memberi petunjuk, dan membimbing bawahan agar pelaksanaan tugas berjalan

lancar dan tertib;

c. memeriksa, mengecek, mengoreksi, mengawasi kegiatan pelaksanaan keuangan

dan pengadaan barang/perlengkapan;

d. Melaksanakan Pengelolaan penyusunan administrasi keuangan dan perlengkapan;

e. menyusun, memeriksa dan meneliti rencana anggaran belanja langsung maupun

tidak langsung;

f. merencanakan usulan kebutuhan alat tulis kantor dan kebutuhan barang lainnya;

g. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

h. membuat laporan realisasi fisik dan keuangan Dinas ;

i. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

j. melaksanakan tugas lainnya yang diberikan oleh Sekretaris.

7. Tugas Kepala Sub Bagian Perencanaan Program / Akuntabilitas

Yang menjadi tugas Kepala Sub Bagian Perencanaan Program / Akuntabilitas

yaitu :

a. memberi petunjuk / arahan sesuai disposisi atasan;

b. mendisposisi surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. penyusunan rencana program kerja untuk jangka pendek, menengah maupun

jangka panjang;

e. melaksanakan penyusunan program baik pusat maupun daerah, seperti Rencana

Strategis (Renstra), Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP),

Laporan Penyelenggaraan Pemerintah Daerah (LPPD) , Rencana Kerja (Renja),

Dokumen Penetapan Kinerja dan lain-lain yang berkaitan dengan perencanaan

program dan akuntabilitas

f. memonitoring pelaksanaan program dan pengolahan data serta pembuatan

laporan bulanan, triwulan dan tahunan;

g. menyelenggarakan sosialisasi dan evaluasi pembinaan serta pemberdayaan

27

h. mengkoordinasikan pelaksanaan tugas kepada Kepala Bidang / Kasubbag / Kasi

terkait dalam perencanaan dan realisasi pelaksanaan kegiatan;

i. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

j. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

k. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP3;

l. Melaksanakan tugas lainnya yang diberikan atasan.

8. Tugas Kepala Bidang Pendapatan

Yang menjadi tugas Kepala Bidang Pendapatan adalah :

a. menerima petunjuk /arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. mengkoordinir penyampaian formulir pendaftaran WP/WR kepada WP/WR dan

dicatat dalam daftar rekapitulasi formulir pendaftaran;

e. mengkoordinir penerimaan dan pemeriksaan kelengkapan formulir pendaftaran

WP/WR yang telah diisi WP/WR atau yang diberi kuasa dan membuat daftar

induk WP/ WR;

f. mengkoordinir pelaksanaan pendataan seluruh potensi Pendapatan Asli Daerah;

g. mengkoordinir penandatanganan kartu data Pendapatan Asli Daerah;

i. mengkoordinir pelaksanaan pemutahiran data Pendapatan Asli Daerah sesuai

dengan perkembangan dilapangan;

j. mengkoordinir pelaksanaan intensifikasi dan ekstensifikasi pajak dan retribusi

daerah;

k. mengkoordinir pembuatan SPTPD pajak dan SPTRD retribusi daerah;

l. mengkoordinir pembuatan SKPD pajak dan SKRD Retribusi;

m. mengkoordinir pelaksanaan penagihan berdasarkan SSPD dan SSRD;

n. mengkoordinir pembuatan laporan rekapitulasi penagihan berdasarkan SSPD dan

SSRD;

o. mengkoordinir pembuatan rekapitulasi tunggakan berdasarkan SSPD dan SSRD

yang tidak tertagih;

p. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

q. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

r. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

s. melaksanakan tugas lainnya yang siberikan oleh atasan.

9. Fungsi Kepala Bidang Pendapatan

Yang menjadi fungsi Kepala Bidang Pendapatan yaitu :

a. Merencanakan pengadaan kebutuhan bidang pendapatan untuk menunjang

29

b. merencakan dan menyusun jadwal kegiatan/program 1(satu) tahun anggaran

dalam hal pendataan, pemuktahiran data dan berkoordinasi dengan satuan kerja

perangkat daerah serta kecamatan sebagai pengelola pendapatan;

c. merencanakan dan meningkatkan pemberdayaan sumber daya aparatur dalam

menunjang peningkatan penerimaan pendapatan;

d. merencanakan dan membuat pencapaian target pendapatan 1 (satu) tahun

anggaran berkoordinasi dengan satuan kerja perangkat daerah (SKPD),

kecamatan sebagai pengelola pendapatan;

e. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

f. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

g. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsi kepada

Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai standar yang

ditetapkan.

10. Tugas Kepala Seksi Pendataan Pendapatan Asli Daerah

Adapun tugas Kepala Seksi Pendataan Pendapatan Asli Daerah yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberikan petunjuk, membagi tugas dan membimbing bawahan agar

palaksanaan tugas berjalan lancar dan tertib;

d. menyampaikan formulir pendaftaran WP / WR dan dicatat dalam daftar

e. menerima dan memeriksa kelengkapan Formulir Pendaftaran WP/WR yang telah

diisi oleh WP/WR atau yang diberi kuasa dan membuat Daftar Induk WP/WR;

f. melaksanakan pendataan seluruh potensi Pendapatan Asli Daerah;

g. menandatangani kartu data Pendapatan Asli Daerah;

h. melaksanakan koordinasi kepada instansi pengelola Pendapatan Asli Daerah;

i. melaksanakan pemutahiran data Pendapatan Asli Daerah sesuai dengan

perkembangan di lapangan;

j. melaksanakan intensifikasi / ekstensifikasi pajak dan retribusi;

k. menyampaikan saran dan pertimbangan kepada atasan tentang langkah – langkah

yang perlu diambil dengan ketentuan yang berlaku;

l. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsi kepada

atasan;

m. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

n. melaksanakan tugas lainnya yang diberikan oleh atasan.

11. Tugas Kepala Seksi Penetapan dan Penagihan PAD

Adapun tugas Kepala Seksi Penetapan dan Penagihan PAD adalah :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar

melaksanakan tugas berjalan lancar dan tertib;

31

f. membuat Surat Ketetapan Pajak Daerah (SKPD) dan Surat Ketetapan Retribusi

Daerah (SKRD);

g. membuat rekapitulasi SKPD dan SKRD;

h. melaksanakan koordinasi dengan instansi pengelolaan Pendapatan Asli Daerah;

i. membuat SSPD dan SSRD;

j. membuat rekapitulasi SSPD dan SSRD;

k. melaksanakan penagihan berdasarkan SSPD dan SSRD;

l. membuat laporan rekapitulasi penagihan berdasarkan SSPD dan SSRD;

m. membuat rekapitulasi tunggakan berdasarkan SSPD dan SSRD yang tidak

tertagih;

n. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

o. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

p. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

q. melaksanakan tugas lainnya yang diberikan oleh atasan.

12. Tugas Kepala Bidang Anggaran

Adapun tugas Kepala Bidang Anggaran adalah :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

d. menyusun rancangan Anggaran Pendapatan dan Belanja Daerah dan Perubahan

Anggaran Pendapatan dan Belanja Daerah;

e. melakukan pengendalian pelaksanaan Anggaran Pendapatan dan Belanja Daerah;

f. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

g. membuat laporan pertanggungjawaban atas pelaksanaan dan fungsinya kepada

atasan;

h. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

i. Melaksanakan tugas lainnya yang di berikan oleh atasan.

13. Fungsi Kepala Bidang Anggaran

Adapun fungsi Kepala Bidang Anggaran adalah :

a. mengumpul, mengolah dan menyajikan bahan untuk penyusunan pedoman teknis

dalam pengembangan dan peningkatan serta mengkoordinasikan pelaksanaan

kegiatan anggaran keuangan diluar Sekretariat Daerah Kabupaten Serdang

Bedagai;

b. menyelenggarakan kegiatan pelaksanaan teknis administratif;

c. pengumpulan bahan penyusunan rencana penyusunan APBD dan P. APBD serta

menyiapkan dan menyusun Nota Keuangan yang akan disampaikan kepada

DPRD berdasarkan prosedur dan ketentuan perundang-undangan yang berlaku;

d. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan

33

e. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

f. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya

kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai

standar yang ditetapkan.

14. Tugas Kepala Seksi Perencanaan Anggaran

Adapun Tugas Kepala Seksi Perncanaan Anggaran adalah :

a. menerima petunjuk / arahan sesuai disposisi;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. menyiapkan bahan-bahan dalam rangka penyusunan Rangcangan Anggaran

Pendapatan dan Belanja Daerah dan Rancangan Perubahan Anggaran Pendapatan

dan Belanja Daerah;

e. meneliti Dokumen Pelaksanaan Anggaran (DPA) dari masing-masing Satuan

Kerja Perangkat daerah (SKPD);

f. menyiapkan anggaran kas dari masing-masing Satuan Kerja Perangkat Daerah;

g. menyiapkan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

h. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

i. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

j. melaksanakan tugas lainnya yang diberikan oleh atasan.

15. Tugas Kepala seksi Pengendalian Anggaran

Adapun tugas Kepala Seksi Pengendalian Anggaran adalah :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. mempersiap dan menerbitkan Surat Penyediaan Dana (SPD) berdasarkan

anggaran kas Satuan Kerja Perangkat Daerah;

e. membuat register penerbitan Surat Penyediaan Dana;

f. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

g. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

h. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

i. melaksanakan tugas lainnya yang diberikan oleh atasan.

16. Tugas Kepala Bidang Perbendaharaan dan Kas Daerah

Adapun tugas Kepala Bidang Perbendaharaan dan Kas Daerah yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan ;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

35

d. melaksanakan administrasi penatausahaan pengelolaan keuangan daerah;

e. melakukan pembinaan perbendaharaan dan pengolalaan ketatausahaan

administrasi keuangan daerah;

f. melakukan pengujian terhadap dokumen Surat Perintah Membayar-Uang

(SPM-UP), Surat Perintah Membayar Ganti Uang (SPM-GU), Surat Perintah

Membayar Tambahan Uang TU) dan Surat Membayar Langsung

(SPM-LS) yang diajukan Satuan Kerja Perangkat Daerah;

g. menerbitkan dan menetapkan Surat Perintah Pencairan Dana (SP2D);

h. memantau pelaksanaan penerimaan dan pengeluaran Anggaran Pendapatan dan

Belanja Daerah oleh Bank atau lembaga keuangan lainnya yang ditunjuk;

i. mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan Anggaran

Pendapatan dan Belanja Daerah;

j. menyimpan uang daerah dan melaksanakan penempatan uang daerah dan

mengelola investasi daerah;

k. melakukan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas

beban rekening kas umum daerah;

l. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

m. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

n. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

17. Fungsi Kepala Bidang Perbendaharaan dan Kas Daerah

Adapun fungsi Kepala Bidang Perbendaharaan dan Kas Daerah adalah :

a. mengumpulkan, mengolah dan menyajikan bahan untuk penyusunan pedoman

teknis dalam pengembangan pembinaan kegiatan perbendaharaan dan kas daerah;

b. penyelenggaraan kegiatan pelayanan teknis administratif keuangan ;

c. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

d. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas fungsinya;

e. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya

Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai standar yang

ditetapkan.

18. Tugas Kepala Seksi Perbendaharaan

Adapun tugas Kepala Seksi Perbendaharaan yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. melaksanakan pengujian atas seluruh penagihan yang diajukan Suatu Kerja

Perangkat Daerah;

e. menerbitkan Surat Perintah Pencairan Dana (SP2D);

37

g. melaksanakan pencatatan pada Register Surat Perintah Pencairan Dana dan

Register Surat Penolakan Penerbitan Surat Perintah Pencairan Dana;

h. menyiapkan penyusunan pedoman dan petunjuk teknis dibidang pengelolaan gaji

pegawai;

i. membuat dan mencetak daftar gaji pegawai dan menerbitkan SKPP;

j. menyiapkan Laporan Realisasi Gaji Pegawai setiap bulan;

k. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

l. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

m. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

n. melaksanakan tugas lainnya yang diberikan oleh atasan.

19. Tugas Kepala Seksi Kas Daerah

Yang Menjadi tugas Kepala Seksi Kas Daerah yaitu :

a. menerima petunjuk / arahan sesuai dengan disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. mengelola dan mengendalikan kas daerah;

e. melaksanakan pembayaran dan tagihan yang diajukan SKPD berdasarkan Surat

f. membukukan seluruh penerimaan dan pengeluaran pada buku penerimaan dan

pengeluaran

g. melakukan pencatatan pada Buku Bank dan Buku Pajak;

h. melaksanakan rekonsiliasi Bank;

i. menyampaikan seluruh bukti asli penerimaan ( Surat Tanda Setoran) dan bukti

asli pengeluaran (Surat Perintah Pencairan Dana) dengan melampirkan Buku Kas

Penerimaan dan Pengeluaran setiap hari kepada Seksi Akuntansi.

j. menyampaikan saran dan pertimbangan kepada atasan tentang atasan

langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

k. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

l. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

m. melaksanakan tugas lainnya yang diberikan oleh atasan.

20. Tugas Kepala Bidang Akuntansi

Adapun tugas Kepala Bidang Akuntansi adalah :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanakan

tugas berjalan dengan lancar dan tertib;

d. mengkoordinir dan melaksanakan sistem akuntansi dan pelaporan keuangan

39

e. melaksanakan penyusunan laporan keuangan Pemerintah Daerah dalam rangka

pertanggungjawaban pelaksanaan APBD;

f. melaksanakan penyusunan laporan realisasi pendapatan dan belanja daerah setiap

bulan dan laporan semester;

g. mengkoordinasikan dan melaksanakan penelitian terhadap SPJ dan tata cara

pembukuan terhadap pelaksanaan Anggaran Pendapatan dan Belanja Daerah

yang dikelola oleh Satuan Kerja Perangkat Daerah;

h. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

i. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas pokok dan

fungsinya kepada atasan;

j. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

k. melaksanakan tugas lainnya yang diberikan oleh atasan.

21. Fungsi Kepala Bidang Akuntansi

Adapun fungsi Kepala Bidang Akuntansi yaitu :

a. mengumpulkan, mengolah dan menyajikan bahan untuk penyusunan pedoman

teknis dalam pengembangan pembinaan kegiatan akuntansi daerah;

b. menyelenggarakan kegiatan pelayanan teknis administratif keuangan dan

membina akuntansi daerah;

c. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan

d. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

e. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya

kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai

dengan standar yang ditetapkan.

22. Tugas Kepala Seksi Pelaporan

Adapun tugas Kepala Seksi Pelaporan yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisi surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan dengan lancar dan tertib;

d. menyusun dan menyiapkan laporan bulanan, semester dan laporan keuangan

Pemerintah Daerah dalam rangka pertanggungjawaban pelaksanaan Anggaran

Pendapatan dan Belanja Daerah;

e. melakukan pembinaan tentang sistem dan prosedur akuntansi pada Satuan Kerja

Perangkat Daerah (SKPD);

f. menyampaikan saran dan pertimbangan tentang langkah-langkah yang perlu

diambil dengan ketentuan yang berlaku;

g. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

41

23. Tugas Kepala Seksi Pembukuan

Adapun tugas Kepala Seksi Pembukuan adalah :

a. melaksanakan petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan dengan lancar dan tertib;

d. melaksanakan akuntansi penerimaan kas dan membukukan seluruh penerimaan

daerah berdasarkan Surat Tanda Setoran (STS);

e. melaksanakan akuntansi pengeluaran kas dan membukukan seluruh pengeluaran

daerah berdasarkan Surat Perintah Pencairan Dana (SP2D);

f. menyimpan dan mengarsipkan seluruh bukti yang sah Surat Tanda Setoran (STS)

dan Surat Perintah Pencairan Dana (SP2D);

g. melaksanakan verifikasi dan penelitian atas kelengkapan SPP/SPM/UP/GU/TU

dan LS yang disampaikan oleh Satuan Kerja Perangkat Daerah;

h. membuat dan menyampaikan surat teguran kepada Bendahara Satuan Kerja

Perangkat Daerah yang terlambat menyampaikan SPJ;

i. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

j. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

24. Tugas Kepala Bidang Aset

Adapun tugas Kepala Bidang Aset yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang dan tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan dengan lancar dan tertib;

d. mengkordinasikan dan melaksanakan pengadaan, penyimpanan dan

pendistribusian dalam pengelolaan aset;

e. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil sesuai dengan ketentuan yang berlaku;

f. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

g. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

h. melaksanakan tugas lainnya yang diberikan oleh atasan.

25. Fungsi Kepala Bidang Aset

Yang menjadi fungsi Kepala Bidang Aset adalah :

a. menyusun rencana dan program kerja dibidang Aset;

b. pengkajian bahan perumusan kebijakan teknis dibidang asset:

c. pembinaan, pengendalian dan pengawasan pelaksanaan tugas dibidang aset;

d. pelaksanaan pengelolaan administrasi aset;

43

g. pelaksanaan monitoring dan evaluasi hasil pelaksanaan tugas;

h. pelaksanaan standarisasi mutu dan harga barang milik daerah;

i. melaksanakan pengamanan dan pemeliharaan barang milik daerah, kecuali

aset-aset yang tidak dikelola oleh SKPD;

j. melaksanakan tugas lain yang diberikan oleh Kepala Dinas Pendapatan,

Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

k. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, pengelolaan

Keuangan dan Aset sesuai dengan bidang dan fungsinya;

l. melaporkan dan mempertanggung jawabkan pelaksanaan tugas dan fungsi

kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai standar

yang ditetapkan;

26. Tugas Kepala Seksi Penatausahaan Aset

Adapun tugas Kepala Seksi Penatausahaan Aset yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan dengan lancar dan tertib;

d. menyusun rencana dan program kerja penatausahaan aset;

e. pengumpulan, pengolahan dan penyusunan data sebagai bahan penyusunan

kebiijakan penatausahaan aset;

f. penyusunan bahan kajian teknis dibidang penatausahaan aset;

g. pelaksanaan pembiayaan, pengadaan, penyimpanan dan pendistribusian aset

h. pelaksanaan pengelolaan administrasi aset;

i. pelaksanaan koordinasi dan kerjasama dibidang tugasnya;

j. pelaksanaan monitoring dan evaluasi hasil pelaksanaan tugas;

k. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil sesuai dengan ketentuan yang berlaku;

l. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsi kepada

atasan;

m. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

n. melaksanakan tugas lainnya yang diberikan oleh atasan.

27. Tugas Kepala Seksi Pengendalian dan Pengawasan Aset

Adapun tugas Kepala Seksi Pengendalian dan Pengawasan Aset yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan dengan lancar dan tertib;

d. menyusun rencana dan program kerja pengendalian dan pengawasan aset;

e. pengumpulan, pengolahan dan penyusunan data sebagai bahan penyusunan

kebiijakan pengendalian dan pengawasan aset;

f. melaksanakan pengendalian dan pengawasan terhadap aset milik pemerintah

daerah yang dipinjam pakaikan, disewakan dan diguna usahakan kepada pihak

45

h. melakukan pengamanan terhadap aset milik pemerintah daerah;

i. melakukan penertiban terhadap aset-aset yang tidak dimanfaatkan sesuai dengan

tugas pokok dan fungsi SKPD;

j. melakukan koordinasi dan kerjasama dibidang tugasnya;

k. melakukan monitoring dan evaluasi hasil pelaksanaan tugas;

l. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil sesuai dengan ketentuan yang berlaku;

m. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsi kepada

atasan;

n. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

o. melaksanakan tugas lainnya yang diberikan oleh atasan.

28. Tugas Bidang Bagi Hasil Pajak dan Penerimaan Lain-lain

Adapun tugas Bidang Bagi Hasil Pajak dan Penerimaan Lain-lain yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada baawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. melaksanakan koordinasi tugas pada Kasi Penatausahaan Bagi Hasil Pajak Pusat

dan Lain-lain, serta Kasi Penatausahaan Bagi Hasil Pajak Provinsi dan Lain-lain;

e. melaksanakan koordinasi tentang Pajak Pusat dan Pajak Provinsi;

f. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

g. membuat laporan pertanggung jawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

h. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

i. melaksanakan tugas lainnya yang diberikan oleh atasan.

29. Fungsi Kepala Bidang Bagi Hasil Pajak dan Penerimaan lain-lain

Adapun fungsi Kepala Bidang Bagi Hasil Pajak dan Penerimaan Lain-lain

yaitu :

a. penyusunan dan pelaksanaan tugas-tugas di bidang bagi hasil pajak dan

penerimaan lain serta penatausahaan bagi hasil pajak dan penerimaan

lain-lain;

b. pelaksanaan sosialisasi, pembinaan, pembinaan, pemberdayaan dan pengendalian

dalam penatausahaan bagi hasil pajak dan penerimaan lain-lain;

c. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

d. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

e. melaporkan dan mempertanggung jawabkan pelaksanaan tugas dan fungsinya

kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai

standar yang ditetapkan.

30. Tugas Kepala Seksi Bagi Hasil Pajak Pusat dan Penerimaan Lain-lain

47

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. menerima dan mendistribusikan Surat Pemberitahuan Pajak Terhutang (SPPT)

Pajak Bumi dan Bangunan (PBB) pedesaan dan perkotaan;

e. melakukan monitoring pemungutan Pajak Bumi dan Bangunan Sektor Pedesaan,

Perkotaan, Perkebunan, Pertambangan dan BPHTB;

f. membuat surat himbauan untuk pembayaran pendahuluan Pajak Bumi dan

Bangunan perkebunan;

g. melaksanakan kegiatan intensifikasi dan ekstenfikasi Pajak Bumi dan Bagunan;

h. membuat laporan Pajak Bumi dan Bangunan ke Provinsi;

i. menyampaikan saran dan pertimbang kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

j. membuat pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada

atasan;

k. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

l. melaksanakan tugas lainnya yang diberikan oleh atasan.

31. Tugas Kepala Seksi Bagi Hasil Pajak Provinsi dan Penerimaan Lain-lain

Adapun tugas Kepala Seksi Bagi Hasil Pajak Provinsi dan Penerimaan

Lain-lain yaitu :

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan

tugas berjalan lancar dan tertib;

d. mengkoordinasikan bagi hasil penerimaan Pajak Provinsi;

e. mencatat dan membukukan penerimaan Pajak Provinsi;

f. melaksanakan intensifikasi dan ekstensifikasi pajak-pajak bagi hasil provinsi;

g. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

h. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya

kepada atasan;

i. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam

pembuatan DP-3;

j. melaksanakan tugas lainnya yang diberikan oleh atasan.

E. Program dan Kegiatan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Program merupakan kumpulan kegiatan konkrit, sistematis dan terpadu yang

di laksanakan oleh Bagian dan