KUESIONER Lampiran 1

Kepada

Yth. Bapak/Ibu Responden

Di Tempat

Dengan hormat,

Sehubungan dengan penyelesaian skripsi yang sedang saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara maka saya melakukan

penelitian dengan judul : “Analisis Pemanfaatan Kredit Usaha Rakyat (KUR) Bagi Pengembangan Usaha Kecil Menengah (UKM) di Kecamatan Medan Johor”

Adapun salah satu cara untuk mendapatkan data adalah dengan

menyebarkan kuesioner kepada responden. Untuk itu, saya mengharapkan kesediaan Bapak/Ibu untuk mengisi kuesioner ini sebagai data yang akan

dipergunakan dalam penelitian. Atas kesediaan dan kerjasama Bapak/Ibu, saya ucapkan terima kasih.

Hormat saya,

KUESIONER

Saya mengucapkan terima kasih untuk waktu yang telah disediakan oleh

Bapak/Ibu dalam mengisi kuesioner ini. Kuisioner ini berguna untuk membantu penulisan skripsi yang berjudul “Analisis Pemanfaatan Kredit Usaha Rakyat (KUR) Bagi Pengembangan Usaha Kecil Menengah (UKM) di Kecamatan Medan Johor”

• Identifikasi Responden:

1. Nama :

2. Umur :

3. Jenis Kelamin : a. Laki-Laki b. Perempuan 4. Tingkat Pendidikan : a. SD d.Diploma

(D1,D2,D3)

b. SMP/Sederajat e. Strata (S1,S2,S3)

c. SMA/Sederajat

5. Pekerjaan : a. PNS d. Pelajar/ Mahasiswa b. Pegawai Swasta e. Lainnya…….

• Karakteristik Usaha

1. Jenis Usaha :

2. Jumlah Modal Usaha :

a. Modal Sendiri Rp ...

b. Modal dari Pembiayaan KUR Rp ...

3. Pemberian pembiayaan dari KUR bermanfaat bagi perkembangan usaha

Bapak/Ibu? a. Sangat Setuju b. Setuju

c. Ragu – ragu d. Tidak Setuju

4. Secara umum bagaimana pandangan Bapak/Ibu mengenai Pemanfaatan UKM di Kecamatan Medan Johor?

a. Akan membawa kemajuan bagi masyarakat

b. Sedikit bermanfaat bagi masyarakat

5. Berapakah tenaga kerja yang dimiliki oleh Bapak/Ibu:

a. Sebelum mendapat pembiayaan . . . . orang b. Setelah mendapat pembiayann . . . orang

6. Jika ya, maka jenis tenaga kerja Bapak/Ibu yang bertambah adalah?

a. Tenaga kerja tetap b. Tenaga kerja sambilan

a. Ya, berdasarkan pendidikan

b. Ya, berdasarkan pendidikan, tanggungjawab

c. Ya, bedasarkan pendidikan, tanggungjawab dan kedisiplinan d. Tidak

8. Sekiranya Bapak/Ibu dapat pembiayaan lagi, apakah tenaga kerja Bapak/Ibu akan ditambah juga?

a. Ya

b. Tidak

9. Berapa minimal pembiayaan yang harus Bapak/Ibu terima agar dapat

menambah jumlah tenaga kerja dalam usaha tersebut? a. < 5.000.000

b. 5.001.000 – 15.000.000

c. 15.001.000 – 30.000.000 d. 30.001.000 – 50.000.000

e. > 50.001.000

10. Bagaimana menurut Bapak/Ibu dampak Pemanfaatan usaha terhadap dunia ketenagakerjaan di Kecamatan Medan Johor?

a. Memperluas lapangan kerja, sehingga masalah pengangguran dapat diatasi

d. Adanya pengembangan usaha UKM, berpengaruh buruk terhadap dunia ketanagakerjaan

11. Apakah ada peningkatan pendapatan setelah adanya pembiayaan dari Kredit usaha Rakyat?

a. Sangat meningkat b. Meningkat

c. Biasa saja

d. Tidak meningkat

12. Berapak pendapatan yang Bapak/ Ibu terima dalam setiap Bulannya:

a. Sebelum mendapat pembiayaan ... b. Setelah mendapat pembiayaan ...

13. Apakah pendapatan yang diterima oleh Bapak/Ibu telah memadai?

a. Tidak memadai b. Cukup memadai

c. Memadai

d. Sangat memadai

14. Apakah pendapatan yang diterima oleh Bapak/Ibu telah sesuai dengan

harapan?

a. Tidak sesuai dengan harapan

b. Cukup sesuai dengan harapan c. Sesuai dengan harapan

15. Apakah dengan adanya pembiayaan , jenis-jenis produk juga semakin bertambah?

a. Ya b. Tidak

16. Berapa macam produkkah yang dijual oleh Bapak/Ibu: a. Sebelum mendapat pembiayaan ... jenis

Lampiran2

KARAKTERISTIKPENGUSAHAUKM Responden JenisKelamin

39 Laki-laki 50 SMA 15

40 Perempuan 35 SMA8 41

Laki-laki 45 PT 10

42 Perempuan 38 SMA4 43

Laki-laki 28 SMA5 44

Perempuan 42 PT 10

45 Laki-laki 45 SMA8 Sumber:Diolah dari

data primer

*) : SD(SekolahDasar) SMP(SekolahMenengah

Lampiran3

1 PakaianSekolah 2 PecahBelah 3 BahanMakanan 4 Makanan

5 Alat TulisKantor 6 Sembako

13 PakaianAnak-anak 14 Sembako

15 Tas

16 Alat-alat Elektronik 17 Sembako

18 Bahan Bangunan 19 Makanan

20 PakaianMuslim, Tas 21 Meubel

28 Alat-alat Elektronik 29 Sembako

30 Meubel

31 Ponsel dan Pulsa 32 Bahan Bangunan 33 Sembako

34 Bahan Bangunan

36 BahanPakaian 37 Sepatu, Sendal, Tas 38 PecahBelah

39 Bahan Bangunan40 Ponsel dan Pulsa41 Fotocopydan ATK 42 Makanan

42 Fotocopydan ATK 44 Sembako

*) : 1 = Akanmembawa kemajuan bagi masyarakat 2 = Sedikitbermanfaatbagi masyarakat

38 3 4 TenagaKerjaSambilan

39 3 7 TenagaKerjaSambilan

40 3 6 TenagaKerjaSambilan

41 4 5 TenagaKerjaSambilan

42 3 6 TenagaKerjaTetap

43 3 5 TenagaKerja Tetap 44 4 6 TenagaKerja Tetap

45 4 6 TenagaKerjaSambilan

1 Tidak 2 2 Ya 2 3 Tidak 3 4 Ya 3 2 Tidak 5 1 Ya 2 1 Ya 3 3 Tidak 5 Sumber:Diolahdaridataprimer

*) : 1 = Ya, berdasarkan pendidikan

2 = Ya, berdasarkan pendidikan, tanggungjawab

3 = Ya, berdasarkan pendidikan, tanggungjawabdan kedisiplinan 4 = Tidak

**) : 1 = <5.000.000

38 2 Rp. 2.500.000 39 2 Rp. 5.000.000 40 2 Rp. 3.000.000 41 2 Rp. 2.500.000 42 3 Rp. 5.000.000 43 1 Rp. 1.500.000 44 2 Rp. 2.000.000 45 4 Rp. 5.000.000

Rp. 4.000.000 3 3

Rp. 7.500.000 3 4

Rp. 5.000.000 3 3

Rp. 4.000.000 3 3

Rp. 6.500.000 3 2

Rp. 3.000.000 3 3

Rp. 3.500.000 3 3

Rp. 5.000.000 3 1

Sumber:Diolahdaridataprimer

*) : 1 = SangatMeningkat 2 = Meningkat 3 = Biasa Saja 4 = Tidak Meningkat

**) : 1 = TidakMemadai2 = Cukup Memadai 3 = Memadai

4 = Sangat Memadai

***) : 1 = TidakSesuai Dengan Harapan2 = Cukup Sesuai Dengan Harapan 3 = Sesuai DenganHarapan

DISTRIBUSIJAWABANRESPONDENTENTANGPENDAPATANN O.15s/d16

Responden P15

40 Tidak 3 3

41 Ya 5 8

42 Ya 2 5

43 Ya 4 6

44 Ya 2 4

45 Tidak 3 3

DAFTAR PUSTAKA

Abidin, M Z, 2015. Kebijakan Fiskal dan Peningkatan Peran Ekonomi UMK

Atmoko, Citro, 2014. Bunga Murah Penting Awali Pengembangan

UMKM

Boediono, 2002. Ekonomi Mikro, BPFE, Yogyakarta.

Deny, Septian, 2016. Bos BRI: UMKM Jadi Pelampung Ekonomi RI Saat

Krisis

Hubeis, Musa. 2009. Prospek Usaha Kecil dalam Wadah Inkubator Bisnis, Ghali Indonesia, Bogor.

IFC, 2009. Micro, Small, and Medium Enterprises Around the World. http://www.ifc.org/wps/wcm/connect/9ae1dd80495860d6a482b519583b6d 16/MSME-CI-AnalysisNote.pdf?MOD=AJPERES

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya, Raja Grafindo Persada, Jakarta.

Kasmir, 2010. Pemasaran Bank, Kencana, Jakarta.

Mankiw, N. Gregory, 2007. Makro Ekonomi. Erlangga, Jakarta.

Pramodito, 2016. Penurunan BI Rate dan Kredit UMK

Prasandi, Ayu, 2016. BRI Berikan Porsi Besar di Sektor

UMK

Rini, Annisa Sulistyo, 2016. Pengembangan UMKM Jadi Fokus OJK Tahun

Raharja, Prathana dan M. Manurung, 2006. Teori Ekonomi Mikro, Suatu Pengantar, Lembaga Penerbit Fakultas Ekonomi UI, Jakarta.

Sekadang, Reza Kurnia, 2011. Analisis Peran Kredit Perbankan Dalam Pengembangan UMKM di Kecamatan Medan Helvetia.

Syofyan, Ari, 2013. Peranan Kredit Usaha Rakyat Terhadap Pengembangan UMK di Kecamatan Gebang Kabupaten Langkat (Studi Kasus Bank BRI

Kecamatan Gebang).

Sugiyono, 2004. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif dan R&D), Alfabeta, Bandung.

Sukirno, Sadono. 2002. Pengantar Teori Mikro ekonomi, Raja Grafindo Persada, Jakarta.

Sutrisno, Debbie dan Winda Destiana Putri, 2016. Bank Harus Belajar Menyalurkan KUR

Untuk UMKM.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif. Penelitian deskriptif menurut Sanusi (2013: 13) “penelitian deskriptif adalah penelitian yang disusun dalam rangka memberikan gambaran secara

sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian”. Penelitian deskriptif dalam penelitian ini dilakukan dengan secara

kualitatif.

3.2 Tempat Penelitian

Tempat penelitian ini dilaksanakan di Kecamatan Medan Johor, Provinsi

Sumatera Utara dengan memfokuskan pada sektor Usaha Kecil dan Menengah (UKM). Difokuskan penelitian ini pada pengusaha UKM yang menerima Kredit

Usaha Rakyat dari Bank BRI Cabang Medan Johor.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah analisis peran Kredit

Usaha Rakyatbagi pengembangan UKM di Kecamatan Medan Johor. Dalam tulisan ini yang akan dijadikan sebagai ukuran terhadap pembiayaan yang diberikan Bank BRI cabang Medan Johor adalah pengembangan UKM yang

47 3.4 Defenisi opersional

1. Pembiayaan yang diberikan oleh Kredit Usaha Rakyat adalah jumlah

uang yang diterima pengusaha UKM dengan satuan rupiah.

2. Tenaga kerja Pemanfaatan Usaha Kecil dan Menengah adalah tenaga

kerja yang bekerja pada UKM-UKM yang ada di Kecamatan Medan Johor.

3. Pendapatan adalah pendapatan yang diterima oleh pengusaha tersebut

dalam setiap bulannya setelah mendapatkan pembiayaan dari Kredit Usaha Rakyat yang diberikan oleh Bank BRI cabang Medan Johor

dalam satuan rupiah.

4. Jenis Produk produk adalah upaya yang dilakukan pengusaha produsen /perusahaan untuk mengusahakan atau memasarkan beberapa produk

yang sejenis dengan produk yang sudah dipasarkan sebelumnya.

3.5 Populasi dan Sampel

3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012: 90). Populasi dalam penelitian ini adalah seluruh Usaha Kecil dan Menengah (UKM) di Kecamatan Medan Johor yang menerima pembiayaan

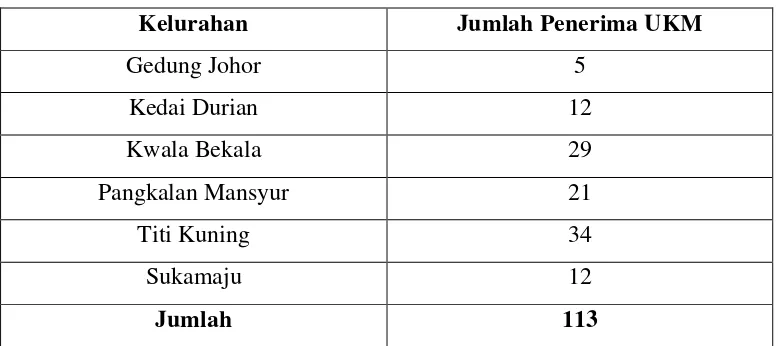

Tabel 3.1

Populasi Penerima UKM di Kecamatan Medan Johor Kelurahan Jumlah Penerima UKM

Gedung Johor 5

Kedai Durian 12

Kwala Bekala 29

Pangkalan Mansyur 21

Titi Kuning 34

Sukamaju 12

Jumlah 113

Sumber: Bank BRI cabang Medan Johor 3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012: 91). Dalam penelitian ini, pengambilan sampel yang dilakukan adalah menggunakan metode random sampling.

Menurut Sugiyono (2012: 93) menyatakan bahwa “random sampling adalah pengambilan anggota sampel dari populasi dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populsi itu”. Sampel dalam penelitian ini adalah Usaha kecil dan menengah yang menerima pembiayaan dari Kredit usaha Rakyat Bank BRI cabang Medan Johor. Gay dan Dichl (dalam Sanusi,

2011: 100) mengemukakan untuk penelitian deskriptif minimal diambil sampel 10% dari populasi. Adapun jumlah sampel yang akan diteliti adalah

49 3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer adalah data yang didapat dari subjek penelitian dengan cara melakukan pengamatan, percobaan atau interview/ wawancara (Sujarweni, 2012: 21). Cara untuk mendapatkan data primer biasanya melalui observasi / pengamatan

langsung. Subjek diberi lembar yang berisi pertanyaan untuk diisi, pertanyaan yang ditujukan untuk reponden. Data sekunder atau data informasi yang diperoleh

melalui jurnal, skripsi, majalah dan situs internet untuk mendukung penelitian ini.

3.7 Teknik Pengumpulan Data

Agar dapat mengumpulkan data yang dibutuhkan, maka penulis menggunakan teknik pengumpulan data sebagai berikut:

3.7.1 Studi Kepustakaan

Studi kepustakaan berkaitan dengan kajian teoritis dan referensi lain yang terkait dengan nilai, budaya, dan norma yang berkembang pada situasi sosial yang diteliti (Sugiyono, 2008: 487). Studi kepustakaan dilakukan

dengan mengumpulkan referensi dan kajian teoritis terkait dengan perbankan syariah dan metode penelitian.

3.7.2 Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada

3.8 Teknik Pengolahan Data

Dalam penelitian ini metode analisis yang digunakan sebagai berikut:

3.8.1 Metode analisis Deskriptif

Metode deskriftif meliputi pengumpulan data untuk diuji hipotesis atau

menjawab pertanyaan mengenai status terakhir dari subjek penelitian (Kuncoro, 2003: 8). Tujuan dari penelitian deskriftif sendiri adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan

akurat mengenai fakta – fakta, sifat – sifat serta hubungan antara fenomena yang sedang diselidiki. Analisis yang akan dilakukan dengan cara:

3.8.2 Tabel Distribusi Frekuensi

Data yang dikumpulkan oleh peneliti biasanya masih berupa data mentah dan bercerai berai sehingga sulit untuk dideskripsikan. Data yang

dikumpulkan perlu dikelompokkan dengan cara menyusunnya ke dalam kelas-kelas tertentu. Daftar yang memuat data berkelompok disebut dengan distribusi frekuensi. Distribusi Frekuensi adalah susunan data menurut

kelas-kelas interval tertentu atau dalam sebuah daftar (Sanusi, 2013: 116). Dengan kata lain distribusi frekuensi dibuat untuk menyederhanakan bentuk dan

51 3.8.3 Tabulasi Silang/Cross Tabulation

Tabulasi silang hanya memerlukan sedikit pengetahuan kuantitatif, yang

dibutuhkan hanya kemampuan menghitung persentase (Kuncoro, 2009: 219). Analisis tabulasi silang meliputi dua jalur tabulasi frekuensi. Dalam tabel silang merupakan metode untuk mentabulasikan beberapa variabel yang

berbeda ke dalam suatu matriks. Agar mudah dibaca, variabel terikat (variabel dependen) biasanya disusun pada garis row, sedangkan variabel

bebas (variabel independen) disusun pada garis kolom.

3.8.4 Gambar/Grafik

Grafik tidak lain adalah alat penyajian data statistik yang tertuang dalam bentuk lukisan, baik lukisan garis, gambar, maupun lambang. Jadi dalam penyajian data angka melalui grafik, angka itu dituliskan dalam bentuk

lukisan garis, gambar atau lambang tertentu, dengan kata lain angka itu divisualisasikan.

3.8.5 Tabel Komparasi

Penelitian komparasi bahwa dalam penelitian ini bermaksud mengadakan perbandingan kondisi. Penelitian komparasi dijelaskan

tampaknya ada nilai kemanfaatan hanya apabila yang dibandingkan menunjukkan variabel dinamis (Arikunto, 2010: 6). Dalam penelitian ini tabel komparsi menggambarkan perbandingan jumlah tenaga kerja sebelum dan

BAB IV

HASIL DAN PEMBAHASAN

4. 1 Sejarah dan Letak geografis Kota Medan dan Kecamatan Medan Johor Kota Medan merupakan salah satu dari 25 Daerah Tingkat II (Dati II) yang terletak di Propinsi Sumatera Utara dan sekaligus merupakan ibukota dari Propinsi Sumatera Utara. Kota Medan terletak pada 2º.27’-2º.47’ LU dan

98º.35’-98º44’ BT yang berbatasan dengan (sebelah timur, barat, utara dan selatan) Kabupaten Deli Serdang.

Luas Kota Medan mencapai 265,10 km² atau sekitar 0,37% dari luas Propinsi Sumatera Utara dan berada pada 2,5-3,75 meter diatas permukaan laut dengan kemiringan 0-2 (datar) seluas 245,21 km² atau 92,57% dan kemiringan

2-15% seluas 19,69 km² atau 7,4% dari seluruh wilayah. Kedalaman 20-60 cm seluas 140-40 km² atau 52,98% dari luas seluruh wilayah yang tidak bererosi.

Kota Medan memiliki iklim tropis dengan temperature rata-rata tahunan adalah 26º celcius.

Secara administratif, Kota Medan dibagi dalam 21 wilayah kecamatan dan

151 kelurahan. Potensi lahan yang dimiliki Kota Medan sebagian besar telah dimanfaatkan untuk kegiatan industri dan pertanian.

Letaknya di atas permukaan laut adalah 20 meter. Dan kecamatan Medan Johor ini berbatasan dengan

1. Sebelah utara : Kecamatan Medan Polonia 2. Sebelah selatan : Kabupaten Deli Serdang

3. Sebelah barat : Kecamatan Medan Selayang 4. Sebelah timur : Kecamatan Medan Amplas

4.2 Kondisi Ekonomi dan Sosial Kecamatan Medan Johor

Perkembangan jumlah penduduk yang setiap tahun meningkat, ini membuat mulai banyak usaha-usaha yang ada mulai bermunculan. Usaha-usaha

tersebut baik usaha dalam skala besar dan kecil, termasuk usaha mikro dan kecil. Usaha-usaha kecil menengah ini umumnya tersebar diseluruh kelurahan yang ada di Kecamatan Medan Johor. Usaha-usaha kecil menengah ini seperti:

perbengkelan, salon kecantikan, penjahit, doorsmer mobil dan sepeda motor, minimarket, rumah makan, dan lain-lain.

4.3 Hasil Penelitian

4.3.1 Profil Pengusaha

Perkembangan pengusaha UKM di Kecamatan Medan Johor sangat

memberi keuntungan bagi para pengusaha dengan adanya pemberian pembiayaan dari Kredit Usaha Rakyat. Salah satu faktor yang mendukung pengusaha UKM untuk menjalankan usahanya adalah dengan adanya pemberian pembiayaan

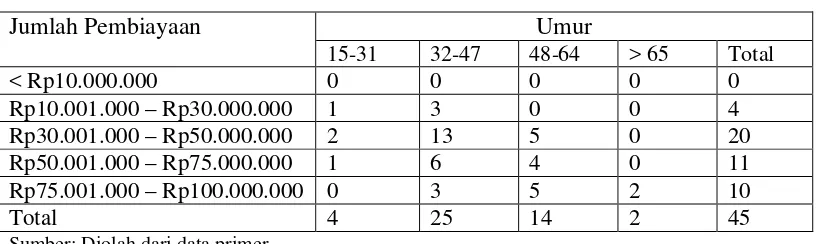

55 Tabel 4.1

Crosstab Usia Responden – Jumlah Pembiayaan dari KUR

Jumlah Pembiayaan Umur

15-31 32-47 48-64 > 65 Total

< Rp10.000.000 0 0 0 0 0

Rp10.001.000 – Rp30.000.000 1 3 0 0 4 Rp30.001.000 – Rp50.000.000 2 13 5 0 20 Rp50.001.000 – Rp75.000.000 1 6 4 0 11 Rp75.001.000 – Rp100.000.000 0 3 5 2 10

Total 4 25 14 2 45

Sumber: Diolah dari data primer

Dari tabel di atas menunjukkan bahwa tidak ada responden yang menerima

jumlah pembiayaan dari KUR <Rp10.000.000, untuk yang menerima jumlah pembiayaan dari KUR Rp 10.001.000 - Rp 30.000.000 adalah 4 responden, yang

menerima jumlah pembiayan dari KUR Rp 30.001.000 – Rp 50.000.000 adalah 20 responden, untuk jumlah pembiayaan dari KUR Rp 50.001.000 – Rp 75.000.000 adalah 11 responden dan yang menerima pembiayaan dari KUR Rp 75.001.000 –

Rp 100.000.000 adalah 10 responden. Hal ini juga menunjukkan dimana usia 32-47 tahun yang menerima pembiayaan dari Rp. 30.001.000 – Rp. 50.000.000

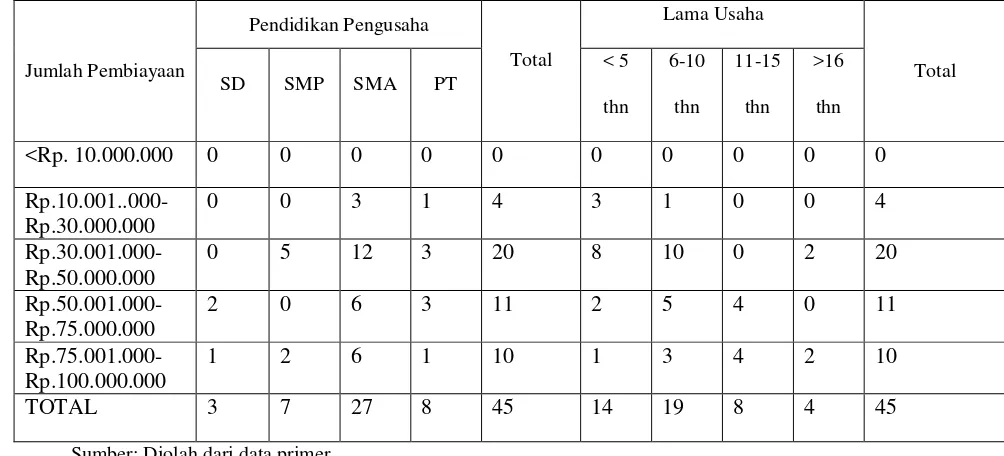

Tabel 4.2

Crosstab Jumlah Pembiayaan – Pendidikan Pengusaha dan Lama Usaha

Jumlah Pembiayaan

Sumber: Diolah dari data primer

Dari tabel diatas dapat diketahui bahwa di Kecamatan Medan Johor para pengusaha memiliki pendidikan terakhir SMA (Sekolah Menengah Atas) ada sebanyak 12 responden dengan lama usaha yang telah dijalankan 6-10 tahun

sebanyak 10 responden dengan penerimaan pembiayaan KUR sebesar Rp. 30.001.000 – Rp. 50.000.000, dari hal ini dapat diketahui bahwa pemberian

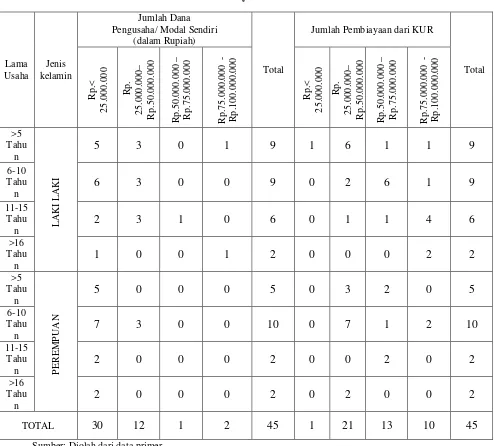

57 Tabel 4.3

Crosstab Lama Usaha, Jenis Kelamin – Jumlah Dana Pengusaha/Modal Sendiri dan Pembiayaan dari KUR

Lama Usaha

Jenis kelamin

Jumlah Dana Pengusaha/ Modal Sendiri

(dalam Rupiah)

Total

Jumlah Pembiayaan dari KUR

Total

Sumber: Diolah dari data primer

Dari tabel di atas dapat diketahui bahwa pengusaha UKM yang memiliki modal sendiri < Rp. 25.000.000 ada sebanyak 30 responden, dan yang menerima

pembiayaan dari KUR Rp. 25.000.000 – Rp. 50.000.000 ada 21 responden. Pengusaha yang menerima pembiayaan dari KUR Rp.25.001.000 – Rp.

pengusaha yang berjenis kelamin perempuan. Begitu juga dengan pengusaha laki-laki yang menerima pembiayaan dari KUR Rp. 50.001.000 – Rp. 75.000.000 ada

sebanyak 6 responden dengan lama usaha 6-10 tahun.

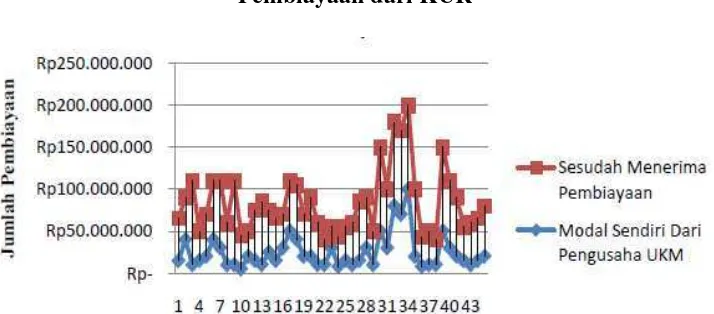

Grafik Modal Sendiri Dari Pengusaha UKM dan Sesudah Menerima Pembiayaan dari KUR

Gambar 4.1

Grafik Modal Sendiri Dari Pengusaha UKM dan Sesudah Menerima Pembiayaan dari KUR

Dari gambar diatas bisa diketahui modal sendiri dari pengusaha lebih kecil dari pada pembiayaan yang diterima dari KUR, dimana modal sendiri dari

pengusaha bisa kita lihat pada gambar dengan garis yang di bawah (garis yang berwarna biru) dan pembiayaan yang diberikan dari KUR berada di atas garis

modal sendiri dari pengusaha UKM (garis yang berwarna merah menandakan garis pembiyaaan yang diberikan oleh KUR), bisa diketahui bahwa pembiayaan yang diberikan KUR lebih besar dari pada modal sendiri dari pengusaha UKM

59

Pembiayaan yang diberikan KUR sangat membantu para pengusaha UKM untuk mengembangkan usahanya dan setelah adanya pembiayaan ini sangat

Tabel 4.4

Jawaban responden, apakah pembiayaan yang diberikan KUR bermanfaat bagi pengembangan usaha

Pemberian Pembiayaan KUR

Frekuensi Persentase

Sangat Setuju 12 27 %

Setuju 33 73 %

Ragu-ragu 0 0

Tidak Setuju 0 0

Total 45 100 %

Sumber: Diolah dari data primer

Dari tabel di atas dapat diketahui bahwa pemberian pembiayaan KUR

yang merasa sangat setuju bagi pengembangan usaha sebanyak 12 responden penerima pembiayaan dengan tingkat persentase sebesar 27% dari total jumlah responden. Kemudian pemberian pembiayaan KUR yang merasa setuju bagi

pengembangan usaha sebanyak 33 responden penerima pembiayaan dengan tingkat persentase 73% dari total jumlah responden. Hal ini bisa menjadi nilai

tambah bagi pihak perbankan syariah untuk mencari nasabah yang membutuhkan dana untuk menambah modal dalam usahanya ataupun untuk pengusaha-pengusaha yang akan memulai usaha baru di Kecamatan Medan Johor.

Tabel 4.5

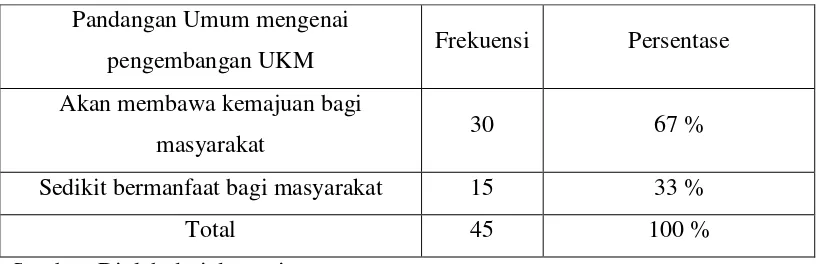

Data responden tentang pandangan umum mengenaipengembangan UKM

Sumber: Diolah dari data primer Pandangan Umum mengenai

pengembangan UKM Frekuensi Persentase Akan membawa kemajuan bagi

masyarakat 30 67 %

Sedikit bermanfaat bagi masyarakat 15 33 %

61

Berdasarkan tabel di atas dapat diketahui bahwa pandangan umum mengenai pengembangan UKM yang akan membawa kemajuan bagi masyarakat

adalah 30 responden dengan persentase 67% dari total jumlah responden. Kemudian yang merasa sedikit bermanfaat bagi masyarakat dengan pandangan

umum mengenai pengembangan UKM adalah 15 responden dengan persentse 33% dari total jumlah responden. Dari tabel tersebut bisa diketahui bahwa pandangan mengenai adanya pengembangan UKM sangat direspon baik atau

positif oleh masyarakat di Kecamatan Medan Johor

4.3.2 Pembiayaan Yang Diberikan KUR Bagi Penambahan Jumlah Tenaga Kerja

Setelah ada pemberian pembiayaan yang diberikan oleh KUR bagi pengusaha UKM sangat membantu para pengusaha untuk menambahkan jumlah

tenaga kerja baik itu, penambahan jumlah tenaga kerja tetap ataupun tenaga kerja sambilan. Hal ini dapat dilihat pada tabel berikut ini:

Tabel 4.6

Data responden tentang jenis tenaga kerja yang bertambah Jenis Tenaga Kerja Frekuensi Persentase

Tenaga Kerja Tetap 16 36 %

Tenaga Kerja Sambilan 29 64 %

Total 45 100 %

Sumber: Diolah dari data primer

Dari tabel 4.6 dapat diketahui bahwa terdapat 16 responden UKM yang

memiliki tenaga kerja tetap yang bertambah setelah menerima pembiayaan dari KUR dan 29 responden UKM yang memiliki tenaga kerja sambilan yang

bahwa pengusaha yang menerima pembiayaan dari KUR lebih banyak menambah tenaga kerja sambilan dari pada tenaga kerja tetap.

Tabel 4.7

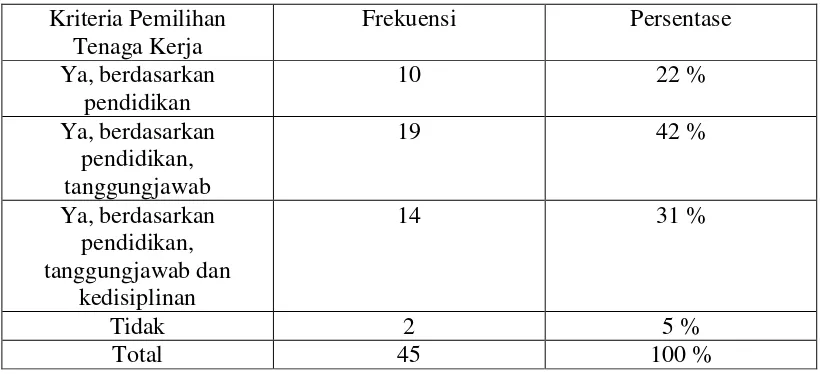

Data responden tentang kriteria pemilihan tenaga kerja Kriteria Pemilihan

Tenaga Kerja

Frekuensi Persentase

Ya, berdasarkan pendidikan

10 22 %

Ya, berdasarkan pendidikan, tanggungjawab

19 42 %

Ya, berdasarkan pendidikan, tanggungjawab dan

kedisiplinan

14 31 %

Tidak 2 5 %

Total 45 100 %

Sumber: Diolah dari data primer

Dari tabel di atas dapat diketahui bahwa kriteria pemilihan tenaga kerja dapat dilihat berdasarkan pendidikan sebanyak 10 responden dengan tingakat

persentase 22% dari total jumlah responden, yang berdasarkan pendidikan, tanggung jawab sebanyak 19 responden dengan persentase 42% dari total jumlah responden, yang berdasarkan pendidikan tanggungjawab dan kedisiplinan

sebanyak 14 responden dengan tingkat persentase 31% dari total jumlah responden, dan yang tidak memiliki kriteria sama sekali adalah sebanyak 2

63 Tabel 4.8

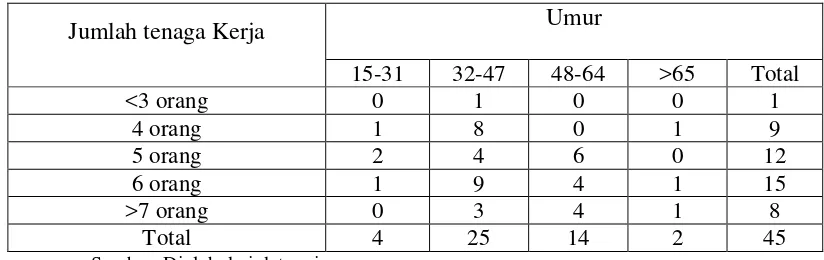

Crosstab Usia Responden – Jumlah Tenaga Kerja Setelah Mendapat Pembiayaan dari KUR

Jumlah tenaga Kerja Umur

15-31 32-47 48-64 >65 Total

<3 orang 0 1 0 0 1

4 orang 1 8 0 1 9

5 orang 2 4 6 0 12

6 orang 1 9 4 1 15

>7 orang 0 3 4 1 8

Total 4 25 14 2 45

Sumber: Diolah dari data primer

Dari tabel di atas menunjukkan bahwa 1 orang responden yang memiliki jumlah tenaga kerja < 3 orang, untuk jumlah tenaga kerja 4 orang adalah 9 responden, yang memiliki jumlah tenaga kerja 5 orang adalah 12 responden,

Tabel 4.9

Jumlah Tenaga Kerja Sebelum dan Sesudah Menerima Pembiayaan dari KUR

Sumber: Diolah dari data primer

Dari tabel 4.10 diketahui bahwa pengusaha yang menerima pembiayaan

65

Grafik Jumlah Tenaga Kerja Sebelum Mendapat Pembiayaan Dan Sesudah Mendapat Pembiayaan Dari KUR

Gambar 4.2

Grafik Jumlah Tenaga Kerja Sebelum Mendapat Pembiayaan Dan Sesudah Mendapat Pembiayaan dari KUR

Dari gambar di atas diketahui terjadi penambahan jumlah tenaga kerja

sesudah menerima pembiayaan dari KUR, dimana semua responden mengalami penambahan tenaga kerja dengan adanya pembiayaan ini, bisa dilihat pada gambar diatas dimana garis yang menunjukkan tenaga kerja sebelum mendapat

pembiayaan dari KUR (garis yang berwarna biru) berada di bawah garis sesudah mendapat pembiayaan dari KUR (garis yang berwarna merah) tersebut. Hal ini

Tabel 4.10

Data responden tentang dampak pengembangan usaha terhadap dunia ketenagakerjaan

Dampak Pengembangan Usaha terhadap Dunia

Ketenagakerjaan

Frekuensi Persentase

Memperluas lapangan kerja, sehingga masalah

pengangguran dapat diatasi

23 51 %

Menambah lapangan kerja, sehingga jumlah pengangguran berkurang

19 42 %

Adanya pengembangan usaha UKM, tidak akan mempengaruhi dunia

ketenagakerjaan

2 5 %

Adanya pengembangan usaha UKM, berpengaruh

buruk terhadap dunia ketenaga kerjaan

1 2 %

Total 45 100

Sumber: Diolah dari data primer

Dari tabel di atas diketahui bahwa dampak pengembangan usaha terhadap

dunia ketenagakerjaan adalah yang berdampak memperluas lapangan kerja, sehingga masalah pengangguran dapat diatasi adalah 23 responden dengan tingkat

persentase 51% dari total jumlah responden, yang berdampak menambah lapangan kerja, sehingga jumlah pengangguran berkurang adalah 19 responden dengan tingkat persentase 42% dari total jumlah responden, yang berdampak

adanya pengembangan usaha UKM, tidak akan mempengaruhi dunia ketenagakerjaan adalah 2 responden dengan tingkat persentase 5% dari totsl

67

4.3.3 Pembiayaan Yang Diberikan KUR Bagi Peningkatan Pendapatan

Pembiayaan yang diberikan oleh KUR sangat membantu untuk meningkatkan pendapatan para pengusaha UKM. Peningkatan pendapatan

pengusaha ada yang sesuai dengan harapa, ada juga yang cukup memadai dapat dilihat pada tabel berikut ini:

Tabel 4.11

Data responden tentang peningkatan pendapatan setelah adanya pembiayaan dari KUR

Peningkatan Pendapatan Setelah Adanya Pembiayaan dari KUR

Frekuensi Persentase

Sangat Meningkat 9 20 %

Meningkat 19 42 %

Biasa Saja 12 27 %

Tidak meningkat 5 11 %

Total 45 100

Sumber: Diolah dari data primer

Dilihat dari tabel di atas bahwa peningkatan pendapatan setelah adanya pembiayaan dari KUR sebanyak 9 responden menyatakan sangat

meningkat, yang menyatakan meningkat 19 responden, 12 responden menyatakan biasa saja dan yang menyatakan tidak meningkat 5 responden

Tabel 4.12

Data responden tentang peningkatan pendapatan yang diterima Pendapatan Yang

diterima Frekuensi Persentase

Tidak Memadai 3 7 %

Cukup Memadai 9 20 %

Memadai 29 64 %

Sangat Memadai 4 9 %

Dari tabel di atas diketahui bahwa pendapatan yang telah diterima oleh pengusaha yang menyatakan tidak memadai adalah 3 responden, yang

menyatakan cukup memadai 9 responden, yang menyatakan cukup memadai 29 responden dan yang menyatakan sangat memadai 4 responden. Hal ini

menunjukkan bahwa peningkatan pendapatan yang diterima pengusaha adalah cukup memadai

Tabel 4.13

Data responden tentang pendapatan yang diterima telah sesuai dengan harapan

Pendapatan Yang diterima Frekuensi Persentase Tidak Sesuai Dengan

Harapan 8 18 %

Cukup Sesuai Dengan

Harapan 8 18 %

Sesuai Dengan Harapan 22 49 %

Melebihi Harapan 7 15 %

Total 45 100

Dari tabel di atas dapat diketahui bahwa pendapatan yang diterima yang

menyatakan tidak sesuai dengan harapan sebanyak 8 responden dengan tingkat persentase 18% dari total jumlah responden, pendapatan yang diterima yang

menyatakan cukuop sesuai dengan harapan 8 responden dengan tingkat persentase 18% dari total jumlah responden, pendapatan yang diterima yang menyatakan sesuai dengan harapan 22 responden dengan tingkat persentase 49% dari total

jumlah responden dan pendapatan yang diterima yang menyatakan melebihi harapan adalah 7 responden dengan tingkat persentase 15% dari total jumlah

69 Tabel 4.14

Crosstab Usia Responden – Jumlah Pendapatan Setelah Menerima Pembiayaan dari KUR

Jumlah Pendapatan Umur Total

15-31 32-47 48-64 >65

<Rp5.000.000 3 14 3 0 20

Rp5.001.000-Rp8.000.000 1 8 7 1 17

Rp8.001.000-Rp11.000.000 0 1 2 0 3

Rp11.001.000-Rp14.000.000 0 2 1 1 4

>14.001.000 0 0 1 0 1

Total 4 25 14 2 45

Dari tabel diatas menunjukkan bahwa jumlah pendapatan < Rp 5.000.000 setelah menerima pembiayaan dari KUR adalah 20 responden, jumlah

pendapatan Rp 5.001.000 – Rp 8.000.000 setelah menerima pembiayaan dari KUR adalah 17 responden, jumlah pendapatan Rp 8.001.000 – Rp 11.000.000

setelah menerima pembiayaan dari KUR adalah 3 responden. yang jumlah pendapatan Rp 11.001.000 – Rp 14.000.000 setelah menerima pembiayaan dari KUR adalah 4 responden dan yang jumlah pendapatan > Rp 14.001.000 setelah

Tabel 4.15

Crosstab Pendapatan Sebelum dan Sesudah Menerima Pembiayaan – Lama Usaha

Pendapatan Sebelum Menerima Pembiayaan

Lama Usaha Total

<5 Thn 6-10

Thn 11-15 Thn >16 Thn

< Rp 2.500.000 2 3 2 1 8

Rp 2.5001.000-Rp 5.000.000 10 9 2 1 22 Rp 5.001.000-Rp 7.500.000 1 5 2 1 9 Rp.7.501.000-Rp 10.000.000 1 1 2 0 4

>Rp 10.001.000 0 0 1 1 2

Total 14 18 9 4 45

Pendapatan Sesudah Menerima Pembiayaan

< Rp 2.500.000 0 0 0 0 0

Rp 2.5001.000-Rp 5.000.000 7 10 2 1 20 Rp 5.001.000-Rp 7.500.000 4 5 3 1 13 Rp.7.501.000-Rp 10.000.000 2 2 2 1 7

>Rp 10.001.000 1 1 2 1 5

Total 14 18 9 4 45

Dari tabel di atas dapat diketahui bahwa pendapatan meningkat setelah adanya pemberian pembiayaan dari KUR adalah pendapatan Rp.

2.501.000 – Rp. 5.000.000 dengan lama usahanya berada pada 6-10 tahun sebanyak 10 responden. Kemudian pendapatan pengusaha sebelum mendapat

pembiayaan dari KUR paling banyak berada pada pendapatan Rp. 2.501.000 – Rp. 5.000.000 dengan lama usahanya < 5 tahun sebanyak 10 responden. Hal ini menunjukkan bahwa rata-rata pendapatan pengusaha KUR tersebut perbulannya

71

Grafik Pendapatan Sebelum Menerima Pembiayaan Dan Pendapatan Sesudah Menerima Pembiayaan Dari KUR

Gambar 4.3

Grafik Pendapatan Sebelum Menerima Pembiayaan Dan Sesudah Menerima Pembiayaan Dari KUR

Dari gambar di atas diketahui bahwa terjadi peningkatan pendapatan sesudah menerima pembiayaan dari KUR Kecamatan Medan Johor. Walaupun ada beberapa pengusaha yang tidak meningkat pendapatannya, dari 45 responden

ada 5 responden yang pendapatannya tetap atau tidak meningkat sesudah menerima pembiayaan dari KUR. Hal ini menunjukkan dampak yang baik bagi

4.3.4 Pembiayaan Yang Diberikan KUR Bagi Penambahan Jenis Produk Pembiayaan yang diberikan oleh KUR ini membantu pengusaha untuk

menambahkan jenis produk yang dijual ataupun diproduksi para pengusaha dan sebagian pengusaha tidak menambah jenis produknya. Hal ini dapat dilihat pada

tabel berikut:

Tabel 4.16

Data responden tentang adanya pembiayaan, apakah jenis produk juga akan bertambah Adanya Pembiayaan,

apakah jenis produk juga akan bertambah

Frekuensi Persentase

Ya 24 53 %

Tidak 21 47 %

Total 45 100

Dari tabel di atas dapat diketahui bahwa dengan adanya pembiayaan, apakah jenis prodek akan bertambah yang menyatakan ya adalah 24 responden dengan tingkat

73 Tabel 4.17

Crosstab Usia Responden – Jumlah Produk Setelah Mendapat Pembiayaan dari KUR Jumlah

Pendapatan

Umur

Total 15-31 32-47 48-64 >65

<3 Jenis Produk 1 10 1 0 12

4 Jenis Produk 1 7 4 0 12

5 Jenis Produk 0 2 2 0 4

6 Jenis Produk 2 2 1 0 5

>7 Jenis Produk 0 4 6 2 12

Total 4 25 14 2 45

Dari tabel di atas menunjukkan bahwa < 3 jenis produk yang bertambah setelah

mendapat pembiayaan dari KUR adalah 12 responden, untuk 4 jenis produk yang bertambah setelah mendapat pembiayaan dari KUR adalah 12 responden, untuk 5 jenis produk yang bertambah setelah mendapat pembiayaan dari KUR adalah 4

responden, untuk 6 jenis produk yang bertambah setelah mendapat pembiayaan dari KUR adalah 5 responden dan untuk lebih dari 7 jenis produk (>7 jenis

Tabel 4.18

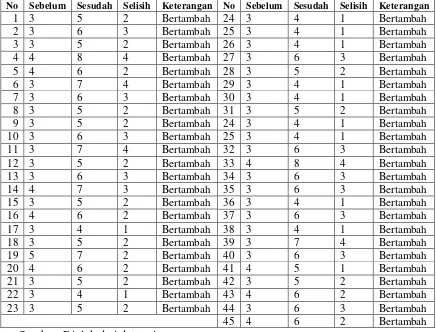

Disversifiksi Jenis Produk Sebelum dan Sesudah Menerima Pembiayaan dari KUR

No Sebelum Sesudah Selisih Keterangan No Sebelum Sesudah Selisih Keterangan

1 3 5 2 Bertambah 24 3 4 1 Bertambah

2 3 6 3 Bertambah 25 3 4 1 Bertambah

3 3 5 2 Bertambah 26 3 4 1 Bertambah

4 4 8 4 Bertambah 27 3 6 3 Bertambah

5 4 6 2 Bertambah 28 3 5 2 Bertambah

6 3 7 4 Bertambah 29 3 4 1 Bertambah

7 3 6 3 Bertambah 30 3 4 1 Bertambah

8 3 5 2 Bertambah 31 3 5 2 Bertambah

9 3 5 2 Bertambah 32 3 4 1 Bertambah

10 3 6 3 Bertambah 33 3 4 1 Bertambah

11 3 7 4 Bertambah 34 3 6 3 Bertambah

12 3 5 2 Bertambah 35 4 8 4 Bertambah

13 3 6 3 Bertambah 36 3 6 3 Bertambah

14 4 7 3 Bertambah 37 3 6 3 Bertambah

15 3 5 2 Bertambah 38 3 4 1 Bertambah

16 4 6 2 Bertambah 39 3 6 3 Bertambah

17 3 4 1 Bertambah 40 3 4 1 Bertambah

18 3 5 2 Bertambah 41 3 7 4 Bertambah

19 5 7 2 Bertambah 42 3 6 3 Bertambah

20 4 6 2 Bertambah 43 4 5 1 Bertambah

21 3 5 2 Bertambah 44 3 5 2 Bertambah

22 3 4 1 Bertambah 45 4 6 2 Bertambah

23 3 5 2 Bertambah

Dari tabel di atas diketahui bahwa jenis produk yang dijual ataupun di produksi oleh para pengusaha ada yang meningkat jenisnya ada juga yang tetap dengan

75 Gambar 4.4

Grafik Jenis Produk Sebelum Dan Sesudah Mendapat Pembiayaan Dari KUR

Dari gambar di atas menunjukkan bahwa sebagian responden menambah jenis produk yang akan dijual atau diproduksi sendiri oleh pengusaha tersebut. Dimana

20 responden tidak menambah jenis produk yang dijualnya ataupun di produksinya sendiri setelah mendapat pembiayaan dari KUR dan 25 responden yang menambah jenis produk yang di jual ataupun diproduksinya sendiri sesudah

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai Analisis Peran Kredit

Usaha Rakyat Bagi Pengembangan UKM Di Kecamatan Medan Johor, maka dapat diambil kesimpulan sebagai berikut:

1. Dengan adanya pemberian pembiayaan KUR ini sangat mendukung untuk

pengembangan UKM. Dapat dilihat dari tabel 4.4 yang menunjukkan bahwa yang merasa sangat setuju dengan diberikannya pembiayaan sebanyak 12 responden

dengan tingkat persentase sebesar 27% dari total jumlah responden. Kemudian pemberian pembiayaan KUR yang merasa setuju bagi pengembangan usaha sebanyak 33 responden dengan tingkat persentase 73% dari total jumlah

responden.

2. Pemberian Pembiayaan dari Kredit Usaha Rakyat sangat berpengaruh pada

penambahan jumlah tenaga kerja pengusaha UKM, dapat diketahui dari tabel 4.10 bahwa semua responden mengalami penambahan jumlah tenaga kerja baik itu tenaga kerja tetap ataupun tenaga kerja sambilan.

3. Pemberian Pembiayaan dari Kredit Usaha Rakyat berpengaruh pada peningkatan pendapatan pengusaha UKM, dapat diketahui dari tabel 4.16 bahwa

ada 40 responden yang mengalami peningkatan pendapatan dan 5 responden yang tidak mengalami peningkatan pendapatan atau pendapatannya tetap. Hal tersebut menunjukkan dampak yang baik bagi pendapatan pengusaha UKM dengan

77

Usaha Rakyat ini sangat membantu para pengusaha UKM untuk mengembangkan usaha-usahanya.

4. Dengan adanya pemberian pembiayaan dari Kredit Usaha Rakyat berpengaruh pada diversifikasi produk pengusaha UKM bisa diketahui dari tabel 4.19 bahwa

sebagian responden menambah jenis produk yang dijual ataupun diproduksi oleh pengusaha UKM dan sebagian responden tidak menambah jenis produk yang dijual ataupun diproduksi oleh pengusaha UKM. Walaupun sebagian pengusaha

yang tidak menambah jenis produk yang dijual ataupun diproduksinya mengalami peningkatan pendapatan setelah menerima pembiayaan dari Kredit Usaha Rakyat,

dan ada juga sebagian dari responden yang tidak menambah jumlah produknya tidak mengalami peningkatan pendapatan.

5.2 Saran

Berdasarkan kesimpulan yang telah diuraikan, maka terdapat beberapa saran sebagai berikut:

1. Kebijakan dalam menentukan jenis tenaga kerja yaitu tenaga kerja tetap dan tenaga kerja sambilan, karena berpengaruh yang sangat besar dari pembiayaan yang diberikan Kredit Usaha Rakyat bagi pengembangan UKM. Dilakukan

dengan meningkatkan promosi penjualan produk yang dijual atau diproduksi oleh pengusaha UKM tersebut kepada masyarakat di Kecamatan Medan Johor.

Maupun di luar Kecamatan Medan Johor atau memperluas lokasi promosi produk tersebut.

2. Pengusaha UKM perlu meningkatkan pembiayaan dari Kredit Usaha Rakyat

untuk lebih meningkatkan pendapatan pengusaha UKM sebaiknya meningkatkan kualitas produk yang dijual, meningkatkan pelayanan kepada konsumen dan

meningkatkan promosi produk yang akan dijual.

3. Diversifikasi Jenis produk pengusaha harus ditingkatkan, bisa dilakukan

16 BAB II

TINJAUAN PUSTAKA

2.1Ruang Lingkup Bank 2.1.1 Defenisi Bank.

Asal dari kata Bank adalah dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian Bank adalah sebuah lembaga

intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.

Bank sebagai lembaga yang menjalankan usaha dibidang jasa keuangan bukanlah sembarang usaha melainkan yang secara hukum memiliki status yang

kuat dengan kekayaan sendiri yang mampu melayani kebutuhan masyarakat. Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari

orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa giral. Sebagai lembaga keuangan, kegiatan bank sehari-harinya tidak akan

terlepas dari bidang keuangan. Adapun kegiatan-kegitan perbankan yang ada di Indonesia ini adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro,

tabungan dan deposito

2. Menyalurkan dana ke masyarakat dalam bentuk kredit inverstasi,

3. Memberikan jasa-jasa bank lainnya.

Definisi dari bank (Kasmir, 2008; 25) adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup masyarakat banyak. Oleh karena itu, dalam melakukan kegiatan usahanya sehari-hari ban harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik

bank (pemegang saham), pemerintah, bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat dalam negeri. Dana dari pemilik bank berupa setoran modal

yang dilakukan pada saat pendirian bank.

Dana dari pemerintah diperoleh apabila bank yang bersangkutan ditunjuk oleh pemerintah untuk menyalurkan dana-dana bantuan yang berkaitan dengan

pembiayaan proyek-proyek pemerintah, misalnya Proyek Inpres Desa Tertinggal. Sebelum dana diteruskan kepada penerima, bank dapat menggunakan dana

tersebut untuk mendapatkan keuntungan, misalnya dipinjamkan dalam bentuk pinjaman antar bank (interbank call money) berjangka 1 hari hingga 1 minggu. Keuntungan bank diperoleh dari selisih antara harga jual dan harga beli dana

tersebut setelah dikurangi dengan biaya operasional. Dana-dana masyarakat ini dihimpun oleh bank dengan menggunakan instrumen produk simpanan yang

terdiri dari Giro, Deposito dan Tabungan.

Menurut Undang‐Undang No. 10 Tahun 1998, bank adalah badan usaha

18

danmenyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.2 Jenis - jenis Bank

Dalam praktek perbankan di Indonesia terdapat beberapa jenis perbankan

yaitu (Irsyad Lubis, 2010 : 30)

1. Jenis Bank Menurut Kepemilikannya

Kepemilikan bank dapat dilihat dari penguasaan saham dan juga akta

pendirian bank tersebut. Dalam hal ini bank – bank yang ada dibedakan menjadi : a. Bank Milik Pemerintah

Bank Milik Pemerintah adalah jenis bank dimana akta pendirian dan modal bank tersebut adalah milik pemerintah sehingga semua keuntungan yang diperoleh dari operasinya akan menjadi milik pemerintah.

b. Bank Milik Pemerintah Daerah

Bank Milik Pemerintah Daerah adalah jenis bank dimana pemiliknya adalah

pemerintah daerah tertentu. c. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik

swasta asing maupun milik pemerintah asing, kepemilikannya pun dimiliki oleh pihak luar negeri.

d. Bank Milik Swasta

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh pihak swasta, begitu pula pembagian

e. Bank Milik Koperasi

Bank milik koperasi adalah jenis bank yang dimana saham-sahamnya dimiliki

perusahaan yang berbadan hukum koperasi. f. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara indonesia.

2. Jenis Bank Menurut Kegiatannya

Jenis Bank menurut kegiatannya dapat dibedakan menjadi dua jenis yaitu :

a. Bank Umum

Bank umum merupakan bank yang melaksanakan kegiatan usahanya baik secara konvensional maupun berdasarkan prinsip syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran. b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

3. Jenis Bank Menurut Target Pasar

Salah satu pelayanan bank dapat ditinjau berdasarkan target pasar yang

20

Retail bank adalah bank yang memfokuskan pelayanan dan transaksi

kepada nasabah-nasabah kecil. Secara kuantitas, institusi retail bank relatif lebih

banyak dibandingkan corporate bank b. Corporate Bank

Corporate bank adalah bank yang memberikan pelayanan dan transaksi

kepada nasabah yang berskala besar, biasanya berbentuk koperasi, tetapi tidak berarti semua nasabah wajib berbentuk perusahaan.

c. Retail corporate bank

Retail corporate bank adalah bank yang memberi pelayanan kepada kelompok

retail dan juga perusahaan-perusahaan besar. Jenis bank ini memberikan

pelayanan kepada semua jenis nasabah baik nasabah besar maupun nasabah kecil. 4. Jenis Bank Menurut Prinsip Operasinya

Bank menurut prinsip operasinya terbagi atas dua antara lain : a. Bank berdasarkan prinsip konvensional

Bank berdasarkan prinsip konvensional adalah bank-bank yang beroperasi dengan menggunakan sistem bunga dan fee based dalam mendapatkan keuntungan yang diharapkan. Hingga saat ini bank konvensional masih lebih

banyak dibandingkan bank-bank lainnya. b. Bank berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah merupakan satu lembaga intermediasi yang menyediakan jasa keuangan bagi masyarakat dimana seluruh aktivitasnya dijalankan berdasarkan etika dan prinsip-prinsip Islam. Dalam

syariah jual-beli dan bagi hasil sehingga bank ini sering juga dipersamakan dengan bunga tanpa bunga.

2.1.3 Fungsi Bank

Fungsi utama bank adalah sebagai penghimpun dan penyalur dana

masyarakat. Bank menghimpun dana dari masyarakat yang mempunyai uang lebih, kemudian dana tersebut disalurkan kembali ke masyarakat yang kekurangan dana. Sedangkan bank menyalurkan kredit dalam menyelesaikan permasalahan

keuangan yang dialami perorangan maupun badan usaha. Secara lebih spesifik fungsi bank menurut Susilo, Triandaru, dan Budisantoso (1999 : 6) adalah sebagai

berikut :

a. Agent of Trust

Hal yang paling penting di dunia perbankan untuk menarik nasabah adalah

kepercayaan atau dengan kata lain adalah Trust. Bank memberikan kepercayaan dan jaminan kepada masyarakat yang menabung sehingga masyarakat merasa

aman dan nyaman untuk menyimpan dananya ke bank tersebut. Bank dipercaya oleh masyarakat sekiranya dapat menjaga dan memelihara dana-dana masyarakat yang telah disetorkan. Selain itu, bank juga harus memberikan pelayanan dan

kepuasan bagi nasabah atau masyarakat. Seperti halnya antara pihak bank dan para debitur atau peminjam dana, dana-dana yang cair menandakan bahwa pihak

22 b. Agent of Developtment

Agent of Development berkaitan dengan sektor moneter dengan sektor riil.

Antara sektor moneter dan sektor riil yang terdapat dalam masyarakat keduanya tidak dapat dipisahkan, sektor-sektor tersebut saling berinteraksi. Sektor riil tidak

akan berjalan dengan baik apabila sektor moneternya tidak berjalan baik pula. Dalam hal ini tugas bank sebagai penghimpun dan penyalur dana sangat dibutuhkan untuk kelancaran kegiatan ekonomi di sektor riil. Dengan kegiatan

bank tersebut memungkinkan masyarakat mempunyai keinginan untuk investasi, distribusi, dan jasa komunikasi barang dan jasa, mengingat semua kegunaan

tersebut selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan komunikasi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

c. Agent of Services

Agent of Services merupakan pelayanan yang diberikan oleh bank dan

pada umumnya setiap bank memiliki cara tersendiri. Tidak hanya melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa yang ditawarkan bank dan sangat berhubungan dengan kegiatan

perekonomian masyarakat secara umum, jasa-jasa ini antara lain dapat berupa pengiriman uang, pemberian jaminan bank, jasa penitipan barang berharga dan

2.2Kredit

2.2.1 Pengertian Kredit

Pengertian kredit menurut undang-undang Nomor 10 Tahun 1998 Kredit adalah : penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi uangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan uang, misalnya bank membiayai kredit untuk pembelian rumah atau mobil. Kemudian adanya kesepakatan antara bank (kreditor) dengan nasabah

penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban

masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama (Kasmir, 2008;96)

2.2.2 Unsur-Unsur Kredit

Kredit mempunyai unsur-unsur sebagai berikut: 1. Kepercayaan

Kepercayaan adalah keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa akan benar - benar

24

eksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dan masa sekarang terhadap nasabah pemohon kredit

2. Kesepakatan

Didalam kredit juga mengandung unsur kesepakatan antara si pemberi

kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Waktu adalah suatu masa yang memisahkan antara pemberian prestasi

dengan kontraprestasi yang akan diterima pada masa yang akan dating, setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bias

berbentuk jangka pendek, jangka menengah atau jangka panjang. 4. Risiko

Risiko semakin lama kredit diberikan semakin tinggi pula tingkatrisikonya, adanya suatu tenggang waktu pengembalian akan menyebabkan suaturisiko tidak tertagihnya macetnya pemberian kredit. Semakin panjang

suatukredit semakin besar risikonya, semakin pula sebaliknya. Risiko ini menjaditanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai,

maupun olehrisiko yang tidak sengaja. Misalnya terjadi bencana alam atau bangkrutnya usahanasabah tanpa ada unsur kesengajaan lainnya.

Obyek kredit tidak saja diberikan dalam bentuk uang, tetapi juga dapatdalam bentuk barang atau jasamerupakan keuntungan atas pemberian

suatukredit atau jasa tersebut yang kita kenal dengan nama bunga, balas jasa dalambentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank,

sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukandengan bagi hasil.

2.2.3 Jenis-jenis Kredit

Jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagaiberikut:

1. Dilihat dari segi kegunaan a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau

membangun proyek/pabrik baru atau untuk keperluan rehabilitasi,contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin. Pendek kata masa pemakaiannya untuk suatu periode yang relatif

lebih lama.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku,membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan

dengan proses produksi perusahaan. 2. Dilihat dari segi tujuan kredit

26

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang,produk pertanian atau kredit pertambangan

menghasilkan bahan tambang atau kredit industri lainnya.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi,dalam kredit ini

tidak ada pertambahan barang dan jasa yang dihasilkan karena untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit untukperumahan, kredit mobil pribadi, kredit perabotan rumah

tangga dan kreditkonsumtif lainnya. c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari penjualan barang dagangan digunakan untuk keperluan konsumsi tersebut,kredit ini

diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit ini misalnya kredit ekspor dan

impor.

3. Dilihat dari segi sektor usaha

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang misalnya kambing atau sapi.

c. Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah, dan besar.

d. Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang seperti tambang emas.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun

sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit profesi, diberikan kepada para professional seperti dosen, dokter, dan pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau

pembelian perumahan dan sektor-sektor lainnya.

2.3 Kredit Usaha Rakyat (KUR)

2.3.1 Pengertian Kredit Usaha Rakyat (KUR)

Peran UKM (Usaha Kecil Menengah) selama ini diakui berbagai pihak cukup besar dalam perekonomian nasional. Beberapa peran strategis Usaha Kecil

Menengah menurut Bank Indonesia antara lain : jumlahnya yang besar dan terdapat dalam setiap sektor ekonomi, menyerap banyak tenaga kerja dan setiap

investasi menciptakan lebih banyak kesempatan kerja, memiliki kemampuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga terjangkau (wordpress.com). Dalam

28

banyak masalah dan hambatan dalam melaksanakan dan mengembangkan aktivitas usahanya. Sebenarnya masalah dan kendala yang dihadapi masih bersifat

klasik yang selama ini telah sering diungkapkan, antara lain : manajemen, permodalan, Teknologi, bahan baku, informasi dan pemasaran, infrastruktur,

birokrasi dan pungutan, serta kemitraan.

Kredit Usaha Rakyat, yang selanjutnya disingkat KUR, adalah kredit/ pembiayaan kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam

bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah

namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya sebesar 30% ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam

rangka meningkatkan akses UMKM-K pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional. KUR disalurkan oleh 6 bank

pelaksana yaitu Mandiri, BRI, BNI, Bukopin, BTN, dan Bank Syariah Mandiri (BSM).

2.3.2 Tujuan dan Fungsi Kredit Usaha Rakyat

Tujuan Program Kredit Usaha Rakyat (KUR) adalah untuk mempercepat pengembangan sektor-sektor primer dan pemberdayaan usaha skala kecil, untuk

meningkatkan aksesibilitas terhadap kredit dan lembaga-lembaga keuangan, mengurangi tingkat kemiskinan, dan memperluas kesempatan kerja. Pada dasarnya, KUR merupakan modal kerja dan kredit investasi yang disediakan

Perseorangan, kelompok atau koperasi dapat mengakses program ini dengan kredit maksimum Rp 500 juta. Sumber dana adalah bank yang ditunjuk dengan

tingkat bunga maksimum 16 persen per tahun. Persentase kredit yang dijamin adalah 70 persen dari alokasi total kredit yang disedikan oleh bank tersebut. Masa

pinjam kredit untuk modal kerja maksimum 3 tahun dan 5 tahun untuk investasi. 2.3.3 Ketentuan Kredit Usaha Rakyat (KUR)

Penyaluran Kredit Usaha Rakyat (KUR) diatur oleh pemerintah melalui

Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No.

10/PMK.05/2009. Beberapa ketentuan yang dipersyaratkan oleh pemerintah dalam penyaluran KUR adalah sebagai berikut :

1. UMKM-K yang dapat menerima fasilitas penjaminan adalah usaha

produktif yang feasible namun belum bankable dengan ketentuan :

a. Merupakan debitur baru yang belum pernah mendapat kredit/ pembiayaan

dari perbankan yang dibuktikan dengan melalui Sistem Informasi Debitur (SID) pada saat Permohonan Kredit/Pembiayaan diajukan dan/ atau belum pernah memperoleh fasilitas Kredit Program dari Pemerintah

b. Khusus untuk penutupan pembiayaan KUR antara tanggal Nota Kesepakatan Bersama (MoU) Penjaminan KUR dan sebelum addendum I

30

c. KUR yang diperjanjikan antara Bank Pelaksana dengan UMKM-K yang bersangkutan.

2. KUR disalurkan kepada UMKM-K untuk modal kerja dan investasi dengan ketentuan :

a. Untuk kredit sampai dengan Rp. 5 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 24% efektif pertahun

b. Untuk kredit di atas Rp. 5 juta rupiah sampai dengan Rp. 500 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar

atau setara 16% efektif pertahun.

c. Bank pelaksana memutuskan pemberian Kredit Usaha Rakyat (KUR) berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas

perkreditan yang sehat, serta dengan memperhatikan ketentuan yang berlaku (academia.edu).

2.4 Tingkat Bunga Kredit Usaha Rakyat (KUR)

Pada saat ini suku bunga kredit untuk Kredit Usaha Rakyat (KUR) adalah sebesar 16%. Kredit Usaha Rakyat adalah kredit program yang disalurkan

menggunakan pola penjaminan dan kredit ini diperuntukkan bagi pengusaha kecil menengah yang tidak memiliki agunan tetapi memiliki usaha yang layak dibiayai

2.5Usaha Kecil Menengah (UKM)

2.5.1 Karakteristik dan Definisi Usaha Kecil Menengah

Usaha Kecil dan Menengah(UKM) adalah sebuah istilah yang mengacu ke jenis usaha kecil yang memiliki kekayaan bersih paling banyak Rp 200.000.000

tidak termasuk tanah dan bangunan tempat usaha. Usaha ini juga berdiri sendiri. Menurut Keputusan Presiden RI no. 99 tahun 1998 pengertian Usaha Kecil adalah: “Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang

secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

Kriteria usaha kecil menurut UU No. 9 tahun 1995 adalah sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (Dua Ratus Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha

2. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,- (Satu Miliar Rupiah)

3. Milik Warga Negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak

langsung dengan Usaha Menengah atau Usaha Besar

5. Berbentuk usaha orang perorangan , badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi

Pada tahun 2008 Usaha Kecil Menengah ini disatukan dengan usaha Mikro sehingga disingkat menjadi UMKM (Usaha Mikro Kecil dan Menengah)

32

pengertian dan kriteria untuk Usaha Mikro, Usaha Kecil Menengah sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan

Menengah (UMKM).

Definisi Usaha Mikro Kecil dan Menengah (UMKM) memiliki beberapa

pengertian yang berbeda berdasarkan sumbernya, yakni sebagai berikut :

1. Berdasarkan Undang-undang Republik Indonesia Nomor 20 tahun 2008 tentang UMKM, dinyatakan bahwa Usaha Mikro adalah usaha produktif

milik perseorangan dan atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagai mana diatur dalam Undang-undang tersebut.

Usahan Kecil ialah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi criteria Usaha Kecil sebagai mana

dimaksud dalam Undang-undang tersebut. Usaha Menengah merupakan usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh perseorangan atau badan usaha yang bukan merupakan anak perusahaan

atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Mikro, Usaha Kecil atau

Usaha Besar yang memenuhi kriteria Usaha Menengah sebagaimana yang dimaksud dalam Undang-undang tersebut. Dalam Undang-undang tersebut, kriteria yang digunakan untuk mendefinisikan UMKM seperti yang

termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan, kriteria-kriteria yang di maksud adalah :

a. Usaha Mikro adalah unit usaha yang memiliki nilai asset paling banyak sebesar Rp. 50 juta atau dengan hasil penjualan paling besar sebesar Rp. 300

juta.

b. Usaha Kecil dengan asset lebih dari Rp. 50 juta sampai dengan paling banyak Rp. 500 juta atau memiliki hasil penjualan tahunan lebih dari Rp.

300 juta, hingga maksimum 2,5 miliyar.

c. Usaha Menengah adalah perusahaan dengan nilai kekayaan bersih lebih dari

Rp. 500 juta hingga paling banyak Rp. 10 milyar atau memiliki hasil penjualan tahunan di atas Rp 2,5 milyar sampai paling tinggi Rp. 50 milyar. 2. Menurut Bank Indonesia, Usaha Kecil dan Menengah adalah perusahaan

industri dengan karakteristik sebagai berikut : a. Memiliki modal kurang dari Rp. 20 juta

b. Untuk satu putaran dari usahanya hanya membutuhkan dana Rp. 5 juta. c. Suatu perusahaan atau perseorangan yang mempunyai total asset maksimal

Rp. 600 juta tidak termasuk rumah dan tanah yang ditempati.

d. Omset tahunan lebih besar dari Rp. 1 milyar.

3. Menurut Departemen Perindustrian dan Perdagangan, UMKM adalah

kelompok industri kecil modern, industri tradisional, dan industri kerajinan yang mempunyai investasi modal untuk mesin-mesin dan peralatan sebesar Rp.70 juta ke bawah dan usahanya dimiliki oleh warga Negara Indonesia.

34

a. Usaha Mikro : Memiliki 1 – 4 orang tenaga kerja. b. Usaha Kecil : Memiliki 5 – 19 orang tenaga kerja.

c. Usaha Menengah : Memiliki 20 – 99 orang tenaga kerja. d. Usaha Besar : Memiliki di atas 99 orang tenaga kerja.

2.5.2 Jenis-Jenis Usaha KecilMenengah (UKM)

Sektor-sektor Usaha Kecil dan Menengah (UKM) meliputi berbagai sektor

bisnis, seperti sektor pertanian, sektor pertambangan dan penggalian, sektor industri manufaktur, sektor listrik, gas dan air bersih, sektor perdagangan, hotel

dan restoran, sektor transportasi dan telekomunikasi, sektor keuangan, penyewaan dan jasa, dan jasa-jasa lainnya. Sektor industri terbagi lagi menjadi beberapa bagian, yakni makanan, minuman, tembakau, tekstil, pakaian jadi, kayu dan

produk-produk kayu, kertas percetakan dan publikasi, serta kimia termasuk pupuk. Adapula produk-produk dari karet, semen dan produk-produk mineral non

logam, produk-produk dari besi dan baja, alat-alat transportasi, mesin dan peralatannya, serta olahan-olahan lainnya.

2.5.3 Kelebihan dan Kekurangan UKM

Kelebihan dari Usaha Kecil Menengah adalah dapat menjadi dasar pengembangan kewirausahaan, dikarenakan organisasi internal dewasa ini mampu

meningkatkan ekonomi kerakyatan / padat karya (lapangan usaha dan lapangan kerja) yang berorientasi pada ekspor dan substitusi impor (struktur industri dan perolehan devisa). Selain itu Usaha Kecil Menengah (UKM) aman bagi

menghasilkan. Usaha Kecil Menengah juga mampu memperpendek rantai distribusi, lebih fleksibel dan ada abilitas dalam pengembangan usaha. Adapun

kekurangan dari Usaha Kecil Menengah adalah rendahnya kemampuan Sumber Daya manusia (SDM) dalam kewirausahaan dan manajerial yang menyebabkan

munculnya ketidakefisienan dalam menjalankan proses usaha. Terdapat pula masalah keterbatasan keuangan yang menyulitkan dalam pengembangan berwirausaha. Ketidakmampuan aspek pasar, keterbatasan pengetahuan produksi

dan teknologi, sarana dan prasarana, dan ketidakmampuan menguasai informasi juga merupakan kekurangan yang sering dialamai dalam Usaha Kecil Menengah.

Usaha Kecil Menengah juga tidak didukung kebijakan dan regulasi yang memadai, serta pelakuan dari pelaku usaha besar yang tidak terorganisasi dalam jaringan dan kerja sama, sehingga sering tidak memenuhi standar dan tidak

memenuhi kelengkapan aspek legalitas.

2.5.4 Permasalahan Usaha Kecil Menengah (UKM)

Perkembangan Usaha Kecil Menengah dihalangi oleh banyaknya hambatan. Hambatan-hambatan tersebut bisa berbeda di satu daerah dengan daerah lain, antara perdesaan dan perkotaan, antarsektor, ataupun antarsesama

perusahaan di sektor yang sama. Namum demikian, ada sejumlah persoalan yang umum untuk semua Usaha Kecil Menengah di Negara manapun juga.

Rintangan-rintangan yang umum tersebut termasuk keterbatasan modal kerja maupun investasi, kesulitan-kesulitan dalam pemasaran, distribusi dan pengadaan bahan baku dan input, keterbatasan akses ke informasi mengenai peluang pasar,

36

rendah, kemampuan teknologi, biaya transportasi dan energy yang tinggi, keterbatasan komunikasi, biaya yang tinggi akibat prosedur administrasi dan

birokrasi yang kompleks, khususnya dalam pengurusan izin usaha, dan ketidakpastian akibat peraturan-peraturan dan kebijaksanaan-kebijaksanaan

ekonomi yang tidak jelas atau tak tentu arah. Permasalahan umum yang biasa terjadi pada Usaha Kecil Menengah tersebut secara garis besar antara lain :

a. Kesulitan dalam Pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang paling kritis bagi perkembangan Usaha Kecil Menengah. Dari hasil studi yang dilakukan

Kenneth James dan Narongchai Akrasanee pada tahun 1988 di sejumlah Negara ASEAN, dalam bukunya menyimpulkan bahwa Usaha Kecil Menengah tidak melakukan perbaikan yang cukup di semua aspek yang terkait dengan pemasaran

seperti penigkatan kualitas produk dan kegiatan promosi. Akibatnya, sulit sekali bagi Usaha Kecil Menengah untuk dapat turut berpartisipasi dalam era

perdagangan bebas. Masalh pemasaran yang dialami yaitu tekanan persaingan baik di pasar domestik dari produk yang serupa buatan sendiri dan impor, maupun di pasar internasional, dan kekurangan informasi yang akurat serta up to date

mengenai peluang pasar di dalam maupun luar negeri. b. Keterbatasan Finansial

Ada dua masalah utama di dalam kegiatan Usaha Kecil Menengah di Indonesia, yaitu dalam aspek finansial (mobilisasi modal awal dan akses ke modal kerja) dan finansial jangka panjang untuk investasi yang sangat dibutuhkan demi