Informasi Dokumen

- Penulis:

- Yuslia Safrina

- Pengajar:

- Bapak Hotmal Ja’far, MM, Ak

- Bapak Iskandar Muda, SE, M.Si, Ak

- Bapak Sambas Ade Kusuma, SE, M.Si

- Bapak Drs. Jhon Tafbu Ritonga, M.Ec

- Bapak Drs. Arifin Akhmad, M.Si, Ak

- Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Sistem Pengendalian Intern atas Penerimaan dan Pengeluaran Kas ATM pada PT Bank Danamon Indonesia, Tbk Cabang Pusat Pasar Medan

- Tipe: Skripsi

- Tahun: 2009

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian pendahuluan menjelaskan latar belakang pentingnya sistem pengendalian intern dalam pengelolaan kas, khususnya pada transaksi ATM. Penulis menyoroti bahwa pengendalian yang baik diperlukan untuk menghindari penyelewengan dan menjaga likuiditas kas. Dalam konteks pendidikan, pemahaman tentang pengendalian intern ini sangat penting bagi mahasiswa akuntansi untuk memahami bagaimana teori-teori manajemen diterapkan dalam praktik di dunia nyata.

1.1 Latar Belakang

Latar belakang penelitian menjelaskan bahwa perusahaan, terutama bank, harus memiliki sistem pengendalian intern yang baik untuk mengelola harta benda, khususnya kas. Penjelasan ini memberikan konteks bagi mahasiswa untuk memahami pentingnya pengendalian intern dalam pengelolaan keuangan perusahaan.

1.2 Perumusan Masalah

Di bagian ini, penulis merumuskan masalah yang akan diteliti, yaitu bagaimana sistem pengendalian intern diterapkan pada transaksi penerimaan dan pengeluaran kas di ATM. Ini mengajarkan mahasiswa tentang pentingnya identifikasi masalah dalam penelitian.

1.3 Tujuan dan Manfaat Penelitian

Tujuan penelitian adalah untuk memahami penerapan sistem pengendalian intern dan manfaatnya bagi perusahaan. Ini memberikan wawasan kepada mahasiswa mengenai tujuan penelitian yang jelas dan relevan dalam konteks akademik.

1.4 Kerangka Konseptual

Kerangka konseptual yang disajikan memberikan gambaran tentang hubungan antara sistem pengendalian intern dan pengelolaan kas di ATM. Ini membantu mahasiswa dalam memahami bagaimana teori dapat diterapkan dalam praktik.

II. TINJAUAN PUSTAKA

Bagian ini membahas teori-teori yang relevan dengan sistem pengendalian intern dan pengelolaan kas. Tinjauan pustaka memberikan dasar teori yang kuat bagi penelitian, yang sangat penting untuk mahasiswa dalam memahami literatur yang ada.

2.1 Sistem Pengendalian Intern

Penjelasan mengenai pengertian dan tujuan sistem pengendalian intern memberikan mahasiswa pemahaman mendalam tentang pentingnya pengendalian dalam organisasi. Ini juga menekankan peran pengendalian dalam menjaga integritas informasi akuntansi.

2.2 Kas

Bagian ini menjelaskan pengertian kas dan klasifikasinya. Pemahaman tentang kas sebagai aset yang paling likuid sangat penting bagi mahasiswa akuntansi untuk mengetahui bagaimana kas dikelola dalam perusahaan.

2.3 Anjungan Tunai Mandiri (ATM)

Definisi dan fungsi ATM dijelaskan di sini, memberikan mahasiswa wawasan tentang teknologi perbankan modern dan bagaimana ATM berfungsi sebagai alat transaksi yang efisien.

2.4 Proses Pengolahan Data Pada ATM

Penjelasan tentang metode pengolahan data, baik batch processing dan immediate processing, memberikan mahasiswa wawasan tentang bagaimana data transaksi diproses dan pentingnya sistem yang efisien dalam pengelolaan informasi.

III. METODE PENELITIAN

Metode penelitian yang digunakan dalam studi ini adalah deskriptif, dengan pengumpulan data primer dan sekunder. Bagian ini penting untuk mahasiswa agar memahami metodologi penelitian yang baik dan bagaimana data dikumpulkan dan dianalisis.

3.1 Tempat dan Waktu Penelitian

Menjelaskan lokasi dan waktu penelitian memberikan konteks bagi mahasiswa tentang pentingnya pemilihan lokasi penelitian yang relevan untuk studi kasus.

3.2 Sumber dan Jenis Data

Menjelaskan sumber data yang digunakan, baik primer maupun sekunder, membantu mahasiswa memahami pentingnya pengumpulan data yang valid dalam penelitian.

3.3 Teknik Pengumpulan Data

Metode pengumpulan data melalui wawancara dan dokumentasi menunjukkan kepada mahasiswa bagaimana cara mendapatkan informasi yang diperlukan untuk analisis.

3.4 Metode Analisis Data

Penjelasan tentang metode analisis data memberikan mahasiswa wawasan tentang bagaimana data yang dikumpulkan akan dianalisis untuk menarik kesimpulan.

IV. ANALISA HASIL PENELITIAN

Bagian ini menyajikan hasil penelitian dan analisis terhadap penerapan sistem pengendalian intern di PT Bank Danamon Indonesia. Analisis ini penting untuk memahami efektivitas sistem yang ada dan memberikan rekomendasi perbaikan.

4.1 Data Penelitian

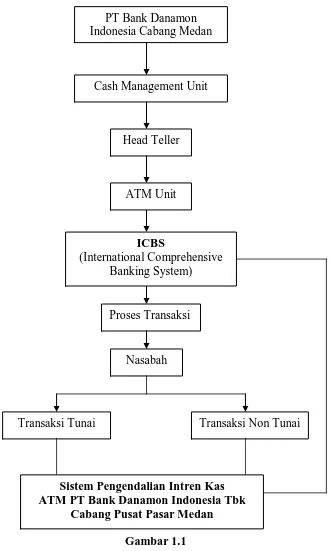

Gambaran umum PT Bank Danamon dan proses transaksi ATM memberikan konteks yang jelas bagi mahasiswa tentang objek penelitian dan bagaimana transaksi dilakukan.

4.2 Masalah-Masalah dalam Transaksi ATM

Identifikasi masalah yang muncul dalam transaksi ATM membantu mahasiswa memahami tantangan yang dihadapi dalam pengelolaan kas dan pentingnya pengendalian intern.

4.3 Pengendalian Sistem Komputer

Analisis tentang pengendalian sistem komputer memberikan wawasan tentang bagaimana teknologi digunakan untuk mendukung pengendalian intern di bank.

4.4 Analisa dan Evaluasi

Evaluasi terhadap penerapan sistem pengendalian intern memberikan mahasiswa pemahaman tentang pentingnya evaluasi berkelanjutan dalam sistem pengendalian.

V. KESIMPULAN DAN SARAN

Bagian kesimpulan merangkum temuan penelitian dan memberikan saran untuk perbaikan sistem pengendalian intern. Ini memberikan mahasiswa pemahaman tentang pentingnya menyimpulkan hasil penelitian dan memberikan rekomendasi yang berguna.

5.1 Kesimpulan

Kesimpulan dari penelitian memberikan ringkasan dari temuan yang menunjukkan pentingnya sistem pengendalian intern dalam pengelolaan kas ATM.

5.2 Saran

Saran untuk perbaikan sistem memberikan mahasiswa wawasan tentang bagaimana penelitian dapat memberikan kontribusi untuk praktik yang lebih baik di masa depan.

Referensi Dokumen

- Auditing dan Pelayanan Verivikasi ( Alvin A Arens, Randal, Mark )

- Auditing ( Guy M, C. Wyne Alderman, Alan J. Winters )

- Bank dan Lembaga Keuangan ( Kasmir )

- Auditing ( Mulyadi )

- Bank and Financial Institution Management ( Rivai, Veithzal )