PENGARUH MOTIVASI DAN KEHARMONISAN HUBUNGAN

SERIKAT PEKERJA DAN MANAJEMEN TERHADAP KINERJA

MELALUI GOOD CORPORATE GOVERNANCE

TESIS

Oleh

MUHAMMAD IHSAN RANGKUTI

077017047/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH MOTIVASI DAN KEHARMONISAN HUBUNGAN

SERIKAT PEKERJA DAN MANAJEMEN TERHADAP KINERJA

MELALUI GOOD CORPORATE GOVERNANCE

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MUHAMMAD IHSAN RANGKUTI

077017047/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Menyetujui

Komisi Pembimbing:

(Prof. Moenaf Hamid Regar, M.Sc, Ak) Ketua

(Drs. Zainul Bahri Torong, M.Si, Ak) Anggota

Ketua Program Studi, Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Tanggal lulus: 24 Agustus 2009

Judul Tesis : PENGARUH MOTIVASI DAN KEHARMONISAN

HUBUNGAN SERIKAT PEKERJA DAN

MANAJEMEN TERHADAP KINERJA MELALUI

GOOD CORPORATE GOVERNANCE

Nama Mahasiswa : Muhammad Ihsan Rangkuti

Nomor Pokok : 077017047

Telah diuji pada

Tanggal : 30 Nopember 2009

PANITIA PENGUJI TESIS :

Ketua : Erlina, SE, M.Si, Ph.D., Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si., Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak

3. Dra. Tapi Anda Sari Lubis, M.Si., Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Faktor-Faktor yang

Mempengaruhi Keberhasilan Penerapan Permendagri 59 Tahun 2007

di Pemerintahan Provinsi Sumatera Utara”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara jelas.

Medan, Nopember 2009 Yang Membuat Pernyataan :

ABSTRAK

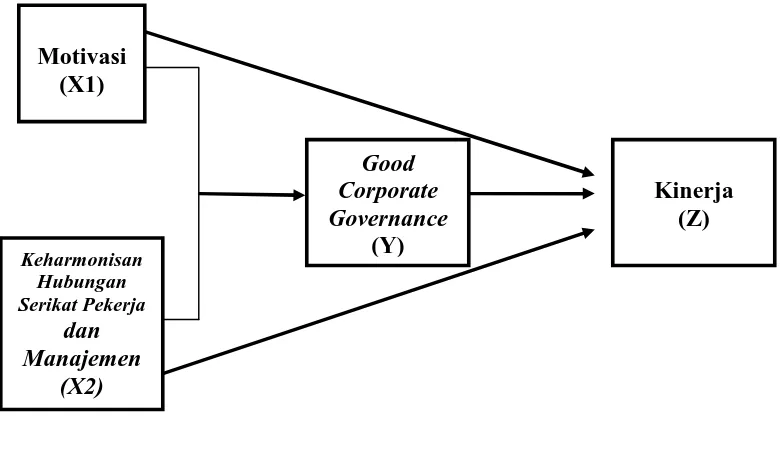

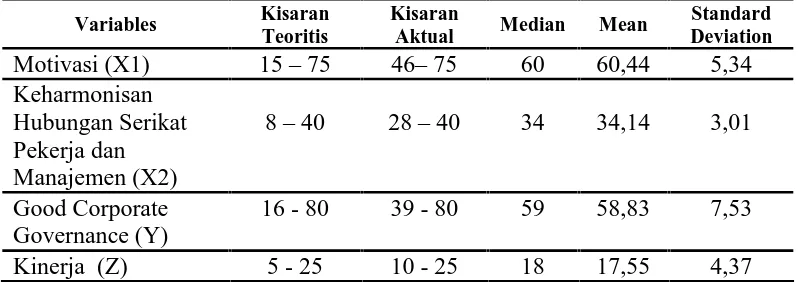

Penelitian ini bertujuan untuk mendapatkan bukti empiris pengaruh motivasi, keharmonisan hubungan serikat pekerja dan manajemen terhadap kinerja melalui

good corporate governance.

Metode penarikan sampel menggunakan simple random sampling sebanyak 344 responden yang merupakan karyawan PTPN IV (Persero) Pengumpulan data penelitian dilakukan dengan menggunakan instrumen kuesioner. Teknik analisa data dengan menggunakan model analisis regresi.

Hasil penelitian ini membuktikan pada model pertama bahwa terdapat pengaruh variabel motivasi terhadap penerapan good corporate governance. Model kedua menyimpulkan terdapat pengaruh variabel keharmonisan hubungan serikat pekerja dan manajemen secara signifikan terhadap penerapan good corporate

governance. Pada model ketiga tidak terdapat pengaruh motivasi terhadap kinerja.

Pada model keempat terdapat pengaruh yang signifikan keharmonisan hubungan serikat pekerja dan manajemen terhadap kinerja. Pada model kelima tidak terdapat pengaruh yang signifikan penerapan good corporate governance terhadap kinerja. Pada model keenam secara simultan motivasi dan keharmonisan hubungan serikat pekerja dan manajemen berpengaruh terhadap penerapan good corporate governance. Sedangkan pada model ketujuh secara simultan tidak terdapat pengaruh yang signifikan variabel motivasi dan keharmonisan hubungan serikat pekerja dan manajemen terhadap kinerja. Pengaruh langsung variabel motivasi (X1) terhadap penerapan good corporate governance (Y) sebesar 40,6%. Pengaruh langsung variabel keharmonisan hubungan serikat pekerja dan manajemen (X2) melalui good

corporate governance sebesar 11,9%. Pengaruh langsung variabel motivasi (X1)

terhadap kinerja (Z) sebesar 1,4% dan pengaruh variabel keharmonisan hubungan serikat pekerja dan manajemen (X2) terhadap kinerja (Z) sebesar 13,2%. Pengaruh tidak langsung variabel motivasi (X1) terhadap kinerja (Z) melalui good corporate

governance (Y) sebesar 2.3% dan pengaruh variabel keharmonisan hubungan serikat

pekerja dan manajemen (X2) terhadap kinerja melalui good corporate governance (Y) sebagai intervening sebesar 1%. Total pengaruh variabel motivasi (X1) terhadap kinerja (Z) melalui good corporate governance (Y) sebesar 42.9% dan pengaruh variabel keharmonisan hubungan serikat pekerja dan manajemen (X2) terhadap kinerja (Z) melalui good corporate governance (Y) sebagai intervening sebesar 12.56%.

ABSTRACT

This research aim is to get empirical evidence of motivation influence, harmonious of union relation and management to performance through good corporate governance

The method sample intake is using simple random sampling counted 344 responder representing PTPN IV employees ( Persero) Data collecting Research conducted by using kuesioner instrument. Technique analysis data by using model regression analyzed.

The result of this research prove at first model, here are variable influence motivate to applying good corporate governance. At second model conclude there are harmonious of union relation and management variable can influence for applying good corporate governance. At third model there are no influence motivate to performance. At fourth model there are significant influence harmonious of union relation and management to performance. At fifth model there are no significant influence which is applying of good corporate governance to performance. At sixth model by simultaneous motivation and is harmonious of union relation and management have an effect on to applying of good corporate governance. At seventh model by simultaneous there are no significant influence motivate and harmonious of union relation and management to performance. Direct influence of motivation variable (X1) to applying of good corporate governance (Y) equal to 40,6%. Direct influence of harmonious union relation variable and management (X2) through good corporate governance equal to 11,9%. Direct influence of motivation variable (X1) to performance ( Z) equal to 1,4% and influence of harmonious of union relation and management variable ( X2) to performance ( Z) equal to 13,2%. Indirect influence of motivation variable ( X1) to performance ( Z) through good corporate governance ( Y) equal to 2.3% and influence of harmonious of union relation and management variable ( X2) to performance through good corporate governance( Y) as intervening equal to 1%. Totalizing influence of motivation variable (X1) to performance (Z) through good corporate governance ( Y) equal to 42.9% and influence of harmonious of union relation and management variable ( X2) to performance ( Z) through good corporate governance ( Y) as intervening equal to 12.56

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kehadirat Allah SWT yang senantiasa

melimpahkan rahmat dan hidayahNya kepada penulis, sehingga dapat menyelesaikan

tesis ini dengan judul “Pengaruh Motivasi, Keharmonisan Hubungan Serikat Pekerja

dan Manajemen Terhadap Kinerja Melalui Good Corporate Governance”.

Penyusunan tesis ini dimaksudkan untuk memenuhi salah satu persyaratan

guna menyelesaikan studi program S-2 pada Program Studi Akuntansi di Sekolah

Pascasarjana Universitas Sumatera Utara.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan

penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga

penulisan tesis ini dapat diselesaikan, terutama kepada :

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM & H, Sp.A.(K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dra. Tapi Anda Sari Lubis, MSi, Ak. Selaku Sekretaris Program Studi

5. Bapak Prof. Moenaf Hamid Regar, M.Sc, Ak, dan Bapak Drs. Zainul Bahri

Torong, M.Si, Ak selaku pembimbing I dan II, yang telah banyak

membantu/membimbing saya dalam penyelesaian tesis ini.

6. Ibu dan Bapak dosen penguji, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak,

Dra. Tapi Anda Sari Lubis, M.Si, Ak dan Fahmi Natigor Nasution, SE, M.Ec,Ac.

7. Bapak dan Ibu Dosen pengajar serta staf / karyawan Sekretariat Sekolah

Pascasarjana Univesitas Sumatera Utara umumnya, khususnya Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

8. Direksi PT Perkebunan Nusantara IV (Persero) beserta jajarannya yang telah

memberikan keizinan dan memfasilitasi dalam penyusunan tesis ini.

9. Atasan penulis, Alm. Bapak Abdullah Lubis dan Bapak Abdul Rahim Yunus yang

telah memberikan dorongan dan dukungan dalam penyelesaian perkuliahan dan

tesis ini.

10. Ayahanda penulis Ir.H.Abdullah Rangkuti dan Ibunda penulis Hj.Mahreni

Nasution yang selalu memberikan dukungan moril dan materil, doa restu, dan

bimbingan yang takkan mungkin dapat terbalas oleh penulis.

11. Calon istri tercinta Eka Khairunnisa Zul, SE yang selalu mendampingi dan

memberikan motivasi bagi penulis sehingga terselesaikannya tesis ini.

12. Rekan-rekan mahasiswa dan rekan kerja yang turut serta membantu memberikan

Akhirnya penulis menyadari dengan kemampuan dan pengetahuan yang

terbatas, banyak kekurangan dan kelemahan dalam penyusunan tesis ini. Untuk itu

sangat diharapkan kritik dan saran yang konstruktif demi kesempurnaan penelitian

ini dan sebagai bahan rujukan untuk penelitian berikutnya.

Medan, 24 Agustus 2009 Penulis,

RIWAYAT HIDUP

1. N a m a : MUHAMMAD IHSAN RANGKUTI

2. Tempat/tgl lahir : Medan, 16 Maret 1982

3. Pekerjaan : Staf Urusan Bagian Keuangan PTPN IV (Persero)

4. Agama : Islam

5. Orang tua

a. Ayah : Ir. H. Abdullah Rangkuti

b. Ibu : Hj. Mahreni Nasution

6. Istri :

7. Alamat : Jl. Bersama Gg. Dahlia No. 7 Bandar Selamat Medan

9. Pendidikan

a. SD Negeri : SDN 064037 Medan

b. SMP Negeri : MTsN 2 Medan

c. SMA Negeri : MAN I MEDAN

d. Universitas : FE USU – Akuntansi Medan

DAFTAR ISI

2.1.2. Keharmonisan Hubungan Serikat Pekerja dan Manajemen.. 13

2.1.2.1. Jam Kerja dan Hari Kerja... 16

2.1.2.2. Tempat Kerja... 17

2.1.2.3. Upah/Gaji... 18

2.1.2.4. Jaminan Sosial... 19

2.1.3. Good Corporate Governance………... 20

2.1.4. Kinerja... 34

2.2 Review Peneliti Terdahulu ………... 36

2.3. Hubungunan Motivasi, Harmonisasi Serikat Pekerja dan Manajemen, Kinerja dan GCG... 37

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 53

5.1. Hasil Penelitian ... 53

5.1.1. Statistik Deskriptif ... 53

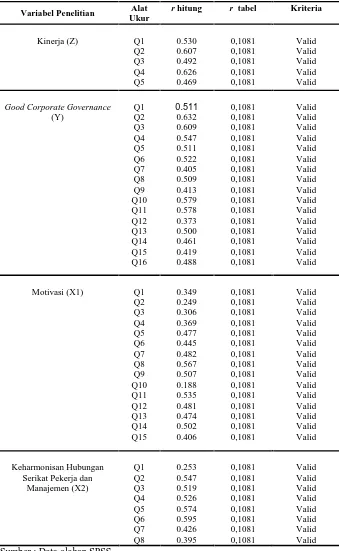

5.1.2. Analisis Validitas dan Reliabilitas Instrumen ... 55

5.1.2.1. Hasil Uji Validitas Instrumen ... 55

5.6. Pengaruh Langsung, Tidak Langsung dan Total Pengaruh Variabel Motivasi dan Keharmonisan Hubungan Serikat Pekerja dan Manajemen terhadap Kinerja dengan Penerapan Good Corporate Governance... 80

5.6.1. Pengaruh Langsung (Direct Effect) ... 80

5.6.2. Pengaruh Tidak Langsung (Indirect Effect)... 81

5.6.3. Total Pengaruh (Total Effect)... 81

BAB VI KESIMPULAN DAN SARAN ... 89

6.1. Kesimpulan ... 89

6.2. Keterbatasan Penelitian... 89

6.3. Saran ………... 90

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Jam Kerja dan Hari Kerja... 17

Tabel 2.2 Review Peneliti Terdahulu... 36

Tabel 3.1 Kerangka Konsep………. 39

Tabel 4.1 Definisi Operasional dan Pengukuran Variabel ………... 48

Tabel 5.1 Deskripsi Statistik... 54

Tabel 5.2 Uji Validitas Instrumen……….. 55

Tabel 5.3 Uji Reliabilitas dengan Nilai Cronbach’s Alpha…………. 58

Tabel 5.4 Uji Multikolinieritas ……….. 61

Tabel 5.5 Uji Multikolinieritas……… 64

Tabel 5.6 Pengujian Goodness of Fit ……… 66

Tabel 5.7 Hasil Regresi Uji t………. 67

Tabel 5.8 Pengujian Goodness of Fit………. 68

Tabel 5.9 Hasil Regresi Uji t………. 69

Tabel 5.10 Hasil Regresi Uji t………. 70

Tabel 5.11 Pengujian Kelayakan Model……….………. 71

Tabel 5.12 Hasil Regresi Uji t………. 71

Tabel 5.13 Hasil Regresi Uji t ………. 73

Tabel 5.14 Hasil Regresi Uji F………. 74

Tabel 5.15 Pengujian Kelayakan Model VI……….………. 74

Tabel 5.16 Hasil Regresi Uji t………. 75

Tabel 5.17 Hasil Regresi Uji F………. 77

Tabel 5.18 Pengujian Goodness of Fit………. 78

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 3.1 Kerangka Konseptual……… 39

Gambar 5.1 Grafik Normalitas Data………. 60

Gambar 5.2 Gambar Histogram……… 61

Gambar 5.3 Gambar Scatterplot ……….. 62

Gambar 5.4 Grafik Normalitas Data………. 63

Gambar 5.5 Gambar Histogram……… 63

Gambar 5.6 Gambar Scatterplot ……….. 65

DAFTAR LAMPIRAN

Lampiran 1 Kuisioner Penelitian

Lampiran 2 Tabulasi Data

Lampiran 3 Uji Validitas dan Reliabilitas X1

Lampiran 4 Uji Validitas dan Reliabilitas X2

Lampiran 5 Uji Validitas dan Reliabilitas Y

Lampiran 6 Uji Validitas dan Reliabilitas Z

Lampiran 7 Uji Regresi Berganda Model 1

Lampiran 8 Uji Regresi Berganda Model 2

Lampiran 9 Uji Regresi Berganda Model 3

Lampiran 10 Uji Regresi Berganda Model 4

Lampiran 11 Uji Regresi Berganda Model 5

Lampiran 12 Uji Regresi Berganda Model 6

Lampiran 13 Uji Regresi Berganda Model 7a

ABSTRAK

Penelitian ini bertujuan untuk mendapatkan bukti empiris pengaruh motivasi, keharmonisan hubungan serikat pekerja dan manajemen terhadap kinerja melalui

good corporate governance.

Metode penarikan sampel menggunakan simple random sampling sebanyak 344 responden yang merupakan karyawan PTPN IV (Persero) Pengumpulan data penelitian dilakukan dengan menggunakan instrumen kuesioner. Teknik analisa data dengan menggunakan model analisis regresi.

Hasil penelitian ini membuktikan pada model pertama bahwa terdapat pengaruh variabel motivasi terhadap penerapan good corporate governance. Model kedua menyimpulkan terdapat pengaruh variabel keharmonisan hubungan serikat pekerja dan manajemen secara signifikan terhadap penerapan good corporate

governance. Pada model ketiga tidak terdapat pengaruh motivasi terhadap kinerja.

Pada model keempat terdapat pengaruh yang signifikan keharmonisan hubungan serikat pekerja dan manajemen terhadap kinerja. Pada model kelima tidak terdapat pengaruh yang signifikan penerapan good corporate governance terhadap kinerja. Pada model keenam secara simultan motivasi dan keharmonisan hubungan serikat pekerja dan manajemen berpengaruh terhadap penerapan good corporate governance. Sedangkan pada model ketujuh secara simultan tidak terdapat pengaruh yang signifikan variabel motivasi dan keharmonisan hubungan serikat pekerja dan manajemen terhadap kinerja. Pengaruh langsung variabel motivasi (X1) terhadap penerapan good corporate governance (Y) sebesar 40,6%. Pengaruh langsung variabel keharmonisan hubungan serikat pekerja dan manajemen (X2) melalui good

corporate governance sebesar 11,9%. Pengaruh langsung variabel motivasi (X1)

terhadap kinerja (Z) sebesar 1,4% dan pengaruh variabel keharmonisan hubungan serikat pekerja dan manajemen (X2) terhadap kinerja (Z) sebesar 13,2%. Pengaruh tidak langsung variabel motivasi (X1) terhadap kinerja (Z) melalui good corporate

governance (Y) sebesar 2.3% dan pengaruh variabel keharmonisan hubungan serikat

pekerja dan manajemen (X2) terhadap kinerja melalui good corporate governance (Y) sebagai intervening sebesar 1%. Total pengaruh variabel motivasi (X1) terhadap kinerja (Z) melalui good corporate governance (Y) sebesar 42.9% dan pengaruh variabel keharmonisan hubungan serikat pekerja dan manajemen (X2) terhadap kinerja (Z) melalui good corporate governance (Y) sebagai intervening sebesar 12.56%.

ABSTRACT

This research aim is to get empirical evidence of motivation influence, harmonious of union relation and management to performance through good corporate governance

The method sample intake is using simple random sampling counted 344 responder representing PTPN IV employees ( Persero) Data collecting Research conducted by using kuesioner instrument. Technique analysis data by using model regression analyzed.

The result of this research prove at first model, here are variable influence motivate to applying good corporate governance. At second model conclude there are harmonious of union relation and management variable can influence for applying good corporate governance. At third model there are no influence motivate to performance. At fourth model there are significant influence harmonious of union relation and management to performance. At fifth model there are no significant influence which is applying of good corporate governance to performance. At sixth model by simultaneous motivation and is harmonious of union relation and management have an effect on to applying of good corporate governance. At seventh model by simultaneous there are no significant influence motivate and harmonious of union relation and management to performance. Direct influence of motivation variable (X1) to applying of good corporate governance (Y) equal to 40,6%. Direct influence of harmonious union relation variable and management (X2) through good corporate governance equal to 11,9%. Direct influence of motivation variable (X1) to performance ( Z) equal to 1,4% and influence of harmonious of union relation and management variable ( X2) to performance ( Z) equal to 13,2%. Indirect influence of motivation variable ( X1) to performance ( Z) through good corporate governance ( Y) equal to 2.3% and influence of harmonious of union relation and management variable ( X2) to performance through good corporate governance( Y) as intervening equal to 1%. Totalizing influence of motivation variable (X1) to performance (Z) through good corporate governance ( Y) equal to 42.9% and influence of harmonious of union relation and management variable ( X2) to performance ( Z) through good corporate governance ( Y) as intervening equal to 12.56

BAB I

PENDAHULUAN

1. 1 Latar Belakang

Suatu organisasi atau perusahaan dalam proses operasionalnya memerlukan

berbagai sumber daya yang mendorong tercapainya target atau tujuan yang

diinginkan. Salah satu sumber daya yang dibutuhkan dalam proses tersebut adalah

karyawan sebagai tenaga kerja yang merupakan asset yang penting yang memerlukan

perhatian serius terkait dengan pencapaian kinerja organisasi atau perusahaan.

Campbell dalam Cascio (1998) menyatakan bahwa kinerja sebagai sesuatu

yang tampak, dimana individu relevan dengan tujuan organisasi. Kinerja yang baik

merupakan salah satu sasaran organisasi dalam mencapai produktivitas kerja yang

tinggi. Tercapainya kinerja yang baik tidak terlepas dari kualitas sumber daya

manusia yang baik pula.

Cherington (1994) mengatakan bahwa kinerja menunjukkan pencapaian target

kerja yang berkaitan dengan kualitas, kuantitas, dan waktu. Pencapaian kinerja

tersebut dipengaruhi oleh kecakapan dan waktu. Kinerja yang optimal akan terwujud

apabila organisasi dapat memilih karyawan yang memiliki motivasi dan kecakapan

yang sesuai dengan pekerjaannya serta memiliki kondisi yang memungkinkan mereka

dapat bekerja secara maksimal. Kondisi yang dimaksud dapat berupa adanya suatu

pemenuhan kebutuhan karyawan, suasana kerja yang nyaman, dan adanya

keselarasan tujuan yang sama dari semua pihak dalam suatu organisasi atau

Faktor motivasi memiliki hubungan langsung dengan kinerja individual

karyawan. Sedangkan faktor kemampuan individual dan lingkungan kerja memiliki

hubungan yang tidak langsung dengan kinerja. Kedua faktor tersebut akan

mempengaruhi motivasi kerja karyawan. Oleh karena itu motivasi perlu mendapat

perhatian dari organisasi atau perusahaan terkait dengan pencapaian kinerja.

Motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak atau

menggerakkan. Motivasi diartikan sebagai suatu kekuatan sumber daya yang

menggerakkan dan mengendalikan perilaku manusia. Motivasi sebagai upaya yang

dapat memberikan dorongan kepada seseorang untuk mengambil suatu tindakan yang

dikehendaki. Dalam hal ini motivasi merupakan salah satu faktor penting dalam

mendorong seorang karyawan untuk bekerja.

Motivasi tersebut akan tumbuh dengan baik apabila didukung dengan suatu

kondisi lingkungan kerja yang kondusif. Suasana tersebut dapat terbentuk apabila

semua elemen dalam suatu organisasi memiliki suatu kesamaan tujuan, keselarasan,

dan keharmonisan hubungan kerja dalam aktivitas operasi perusahaan. Tidak dapat

dipungkiri bahwa kesamaan tujuan, keselarasan, dan keharmonisan hubungan kerja

tersebut tidak akan tercapai disebabkan adanya benturan atau konflik kepentingan

yang disebabkan berbagai faktor internal maupun eksternal organisasi.

Benturan kepentingan tersebut harus dapat diminimalisir dan diakomodir

karena dapat mengganggu kelancaran operasional perusahaan. Benturan kepentingan

tersebut dapat timbul dari pihak karyawan sebagai pekerja, manajemen dari sisi

pemerintah. Pihak-pihak yang terkait harus duduk bersama untuk membicarakan

penyelesaian benturan kepentingan tersebut sehingga didapat suatu keputusan yang

dapat merangkul kepentingan semua pihak.

Pencapaian kinerja perusahaan yang didukung oleh adanya motivasi yang

tinggi dari masing-masing individu karyawan dan adanya suatu keselarasan dan

keharmonisan hubungan antara karyawan dan manajemen perusahaan akan tercapai

dengan maksimal apabila tata kelola perusahaan yang baik telah dijalankan oleh

perusahaan.

Tata kelola perusahaan yang baik (good corporate governance) secara umum

merupakan suatu sistem yang mengatur dan mengendalikan perusahaan untuk dapat

menciptakan nilai perusahaan dalam jangka panjang. Sistem tata kelola perusahaan

yang baik menuntut dibangun dan dijalankannya prinsip-prinsip tata kelola

perusahaan (good corporate governance) dalam proses operasional perusahaan.

Dengan mengenal sekaligus menerapkan prinsip-prinsip yang berlaku secara

universal ini diharapkan perusahaan dapat hidup secara berkelanjutan (going concern)

dan memberikan manfaat bagi stakeholdernya. Untuk itu penerapan good corporate

governance perlu diperhatikan dalam menjalankan operasional perusahaan yang pada

akhirnya akan berpengaruh pada pencapaian kinerja perusahaan.

Dengan kata lain keseimbangan antara motivasi, dukungan serikat pekerja dan

manajemen, serta penerapan prinsip-prinsip good corporate governance secara baik

akan memudahkan pencapaian kinerja perusahaan secara maksimal dan

Berkaitan dengan uraian tersebut diatas peneliti mencoba melihat apakah

terdapat pengaruh antara motivasi, keharmonisan serikat pekerja dan manajemen

terhadap kinerja melalui good corporate governance.

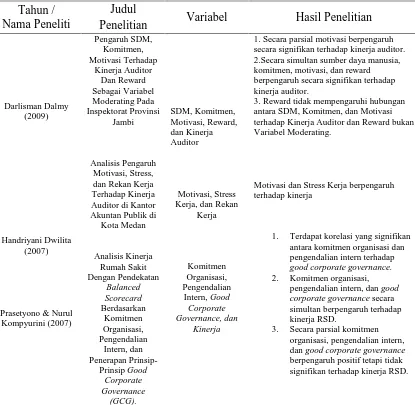

Berdasarkan hasil penelitian yang dilakukan oleh Darlisman Dalmy (2009)

mengenai pengaruh SDM, komitmen, motivasi terhadap kinerja auditor dan reward

sebagai variabel moderating pada inspektorat propinsi Jambi menunjukkan bahwa

secara parsial motivasi berpengaruh secara signifikan terhadap kinerja auditor.

Hasil penelitian yang dilakukan oleh Handriyani Dwilita (2007) mengenai

analisis pengaruh motivasi, stress, dan rekan kerja terhadap kinerja auditor di Kantor

Akuntan Publik di Kota Medan menunjukkan bahwa motivasi dan stress kerja

berpengaruh terhadap kinerja.

Penelitian Prasetyono dan Nurul Kompyurini (2007) meneliti tentang analisis

kinerja rumah sakit daerah dengan pendekatan balanced scorecard berdasarkan

komitmen organisasi, pengendalian intern, dan penerapan prinsip-prinsip good

corporate governance (gcg) menunjukkan hasil bahwa penerapan prinsip-prinsip

good corporate governance tidak memiliki pengaruh secara signifikan terhadap

pencapaian kinerja.

Hasil penelitian dari Suryo Pratolo (2007) mengenai good corporate

governance dan kinerja BUMN di Indonesia : aspek audit manajemen dan

pengendalian intern sebagai variabel eksogen serta tinjauannya pada jenis perusahaan

menunjukkan bahwa secara parsial penerapan prinsip-prinsip good corporate

Berdasarkan uraian tersebut diatas, peneliti bermaksud untuk melakukan

penelitian dengan judul : ” Pengaruh Motivasi dan Keharmonisan Hubungan

Serikat Pekerja dan Manajemen Terhadap Kinerja Melalui Good Corporate

Governance”.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut peneliti mencoba merumuskan masalah

yang akan diteliti yaitu apakah motivasi, keharmonisan hubungan serikat pekerja dan

manajemen berpengaruh secara parsial maupun simultan terhadap kinerja melalui

good corporate governance ?.

1.3 Tujuan Penelitian

Penelitian yang dilakukan bertujuan untuk mendapatkan bukti empiris

pengaruh motivasi, keharmonisan hubungan serikat pekerja dan manajemen secara

parsial dan simultan terhadap kinerja melalui good corporate governance.

1.4 Manfaat Penelitian

1. Bagi peneliti, diharapkan dapat menambah khasanah ilmu pengetahuan dengan

pembuktian empiris yang dilakukan pada objek penelitian dan sebagai bahan

masukan bagi peneliti untuk penerapan hasil penelitian dilingkungan pekerjaan

yang ada saat ini.

2. Bagi perusahaan, diharapkan dengan hasil penelitian yang dilakukan dapat

stakeholders maupun shareholders dalam pengelolaan perusahaan yang lebih baik

untuk pencapaian kinerja perusahaan.

3. Bagi akademisi, diharapkan dapat memperkaya khasanah ilmu pengetahuan di

bidang akuntansi dan sebagai bahan masukan atau rujukan bagi peneliti

selanjutnya yang menggunakan variabel penelitian yang sama.

1.5 Originalitas

Penelitian tentang pengaruh motivasi, keharmonisan hubungan serikat pekerja

dan manajemen terhadap kinerja melalui good corporate governance merupakan

penelitian yang pertama kali dilakukan di PT Perkebunan Nusantara IV (Persero)

sebuah BUMN Perkebunan di Indonesia.

Penelitian ini sepengetahuan penulis belum pernah dilakukan dan

dipublikasikan. Akan tetapi penulis melakukan penelitian ini terinspirasi dari

penelitian sebelumnya yaitu penelitian Darlisman Dalmy (2009) dan penelitian

Handriyani Dwilita (2007) yang menggunakan variabel motivasi sebagai salah satu

variabel dependen dan variabel kinerja sebagai variabel independen.

Disamping itu penelitian ini terinspirasi dari penelitian Prasetyono dan Nurul

Kompyurini (2007) serta penelitian Suryo Pratolo (2007) yang menggunakan variabel

good corporate governance dan kinerja.

Perbedaan penelitian ini dengan penelitian sebelumnya diatas adalah bahwa

penelitian ini merupakan replikasi yang dikembangkan dengan menggunakan variabel

kinerja sebagai variabel dependen. Akan tetapi penelitian ini menambahkan variabel

baru yaitu keharmonisan hubungan serikat pekerja dan manajemen serta good

corporate governance sebagai variabel intervening. Disamping itu objek yang diteliti

adalah satu perusahaan BUMN Perkebunan yaitu PTPN IV (Persero) yang berlokasi

di Sumatera Utara.

Dengan demikian dapat disimpulkan bahwa perbedaan penelitian ini dengan

penelitian sebelumnya adalah terletak pada penggunaan variabel, lokasi penelitian,

serta ingin menguji kembali apakah variabel motivasi berpengaruh terhadap kinerja

baik secara parsial maupun simultan dengan menggunakan variabel gcg sebagai

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Motivasi

Motivasi adalah hasrat dalam diri seseorang yang menyebabkan orang

tersebut melakukan tindakan. Menurut Robbins (2006) motivasi adalah suatu proses

yang berperan pada intensitas, arah dan lamanya upaya individu ke arah pencapaian

sasaran. Intensitas terkait dengan seberapa keras usaha seseorang yang tersalurkan

dengan benar agar dapat mencapai sasaran. Faktor-faktor yang mempengaruhi

motivasi adalah kebutuhan pribadi, tujuan dan persepsi orang atau kelompok yang

bersangkutan dan cara apa kebutuhan serta tujuan terealisasi.

Chanra dalam Sweeny & Rachlin (1987) menyatakan bahwa ada dua teori

motivasi manusia yang sudah diterima secara umum yaitu :

1. Teori kebutuhan (needs hierarchy theory)

2. Teori pengharapan (expectancy theory)

Teori kebutuhan dikembangkan oleh Maslow. Menurut Maslow didalam

Jacson & Mathis (2001) kebutuhan manusia dibagi menjadi lima kategori dalam

urutan menaik secara berurutan. Hierarki kebutuhan yang digambarkan oleh Maslow

adalah sebagai berikut :

1. Kebutuhan dasar fisiologis (phisiological needs), merupakan kebutuhan dasar

kebutuhan ini dapat dilakukan dengan adanya ruang istirahat, istirahat makan

siang, liburan, cuti, balas jasa, dan jaminan sosial.

2. Kebutuhan akan rasa aman (safety and security needs), merupakan kebutuhan

akan perlindungan dan stabilitas. Pemenuhan kebutuhan ini dapat dilakukan

dengan pengembangan karyawan, kondisi kerja yang aman, serikat kerja, jaminan

pensiun, dan asuransi.

3. Kebutuhan akan rasa dimiliki dan dicintai (social needs), merupakan kebutuhan

yang menginginkan rasa persahabatan, kekeluargaan, dan perasaan memiliki dan

diterima dalam kelompok. Pemenuhan kebutuhan ini dilakukan dengan

pembentukan kelompok-kelompok kerja formal dan informal dan adanya

kegiatan-kegiatan yang disponsori oleh perusahaan.

4. Kebutuhan akan pengakuan diri / penghargaan (esteem needs), merupakan

kebutuhan tentang status atau kedudukan, kepercayaan diri, pengakuan, reputasi

dan prestasi, appresiasi, kehormatan diri dan penghargaan. Pemenuhan kebutuhan

ini dilakukan dengan promosi, pengakuan, jabatan, dan pemberian penghargaan.

5. Kebutuhan aktualisasi diri (self-actualization needs), merupakan kebutuhan akan

pernyataan potensi diri dan pengembangan diri. Pemenuhan kebutuhan ini dapat

dilakukan dengan penugasan yang bersifat menantang, pekerjaan kreatif dan

Teori pengharapan (expectancy theory) dikemukakan oleh Vroom (1964),

menjelaskan bahwa perilaku individu dipengaruhi oleh berbagai faktor internal dan

eksternal. Asumsi dasar teori pengharapan ini adalah bahwa manusia meletakkan nilai

tertentu terhadap sesuatu yang diharapkan dan motivasi seseorang, yang selain harus

mempertimbangkan hasil yang dicapai juga harus mempertimbangkan keyakinan

orang tersebut bahwa yang dikerjakan memberikan sumbangan terhadap tercapainya

tujuan yang diharapkan.

Menurut Robbins (2006) teori pengharapan menyatakan bahwa kekuatan dari

kecenderungan untuk bertindak dengan cara tertentu, tergantung pada kekuatan dari

suatu harapan bahwa tindakan tersebut akan diikuti dengan hasil tertentu serta pada

daya tarik hasil tersebut pada individu. Teori ini mengemukakan tiga variabel,

pertama: daya tarik, pentingnya individu mengharapkan outcome, dan penghargaan

yang mungkin dapat dicapai dalam bekerja. Variabel ini mempertimbangkan

kebutuhan-kebutuhan individu yang tidak terpuaskan. Kedua, kaitan kinerja

penghargaan, keyakinan individu bahwa dengan menunjukkan kinerja pada tingkat

tertentu akan mencapai outcome yang diinginkan. Ketiga, kaitan upaya kinerja,

probabilitas yang diperkirakan oleh individu bahwa dengan menggunakan sejumlah

upaya tertentu akan menghasilkan kinerja yang baik.

Porter dan Lawyer dalam Supriyono (1999) memperluas teori ekspektasi

dengan memasukkan faktor-faktor motivasi yang lengkap dibandingkan dengan

sebelumnya. Porter dan Lawyer memberikan beberapa alasan yang mempunyai

1. Jeleknya prestasi mungkin terjadi jika kemampuan karyawan kurang, peranan

persepsi individual terhadap tugas ternyata salah, dan usaha untuk mencapai

prestasi juga kurang. Jadi keberhasilan prestasi dipengaruhi oleh kemampuan

karyawan melaksanakan suatu tugas, persepsi yang benar terhadap tugas tersebut,

dan usaha yang baik untuk mencapai prestasi.

2. Keberhasilan prestasi membentuk persepsi tentang imbalan yang dirasakan

sepadan dan adil, serta menuju ke arah penentuan besarnya imbalan intrinsik dan

imbalan ekstrinsik. Disamping itu keberhasilan prestasi membentuk persepsi

usaha dan probabalitas imbalan.

3. Faktor imbalan intrinsik dan ekstrinsik tersebut telah dipertemukan dengan

persepsi rasa adil dan kesepadanan atas imbalan yang diterima akan menimbulkan

kepuasan.

4. Kepuasan, bisa berarti rasa puas atau tidak puas, menentukan nilai imbalan.

5. Pada akhirnya, nilai imbalan serta persepsi usaha dan probabilitas imbalan yang

diharapkan menentukan usaha yang akan dilakukan berikutnya sebagai siklus

yang berulang.

Menurut Supriyono (1999), faktor-faktor yang mempengaruhi model motivasi

karyawan adalah sebagai berikut :

1. Meningkatkan apakah imbalan intrinsik, misalnya penghasilan yang diterima dari

organisasi dan penghargaan dari pimpinan mendorong pencapaian tujuan

2. Meningkatkan ketepatan waktu pelaporan ekspektasi individual yang mendorong

pencapaian tujuan dan mengarahkan pemberian imbalan ekstrinsik.

3. Meningkatkan imbalan intrinsik misalnya perasaan berprestasi, kompetisi, dan

kebenaran, yang dihubungkan dengan pencapaian tujuan melalui pemberian

wewenang yang lebih besar daripada individu dalam mencapai tujuan dan usaha

pengarahan tugas.

4. Mengakui dan mendukung usaha-usaha individu dengan mempengaruhi

ekspektasi mereka dalam mencapai tujuan.

5. Meningkatkan imbalan intrinsik dihubungkan dengan perilaku yang diarahkan

untuk mencapai tujuan.

Menurut Parrek didalam Ariadi (2006) untuk mengukur motivasi kerja ini

digunakan beberapa indikator yang meliputi :

1. Prestasi kerja, yaitu sesuatu yang dicapai oleh seorang pekerja dibawah

lingkungan kerja yang sulit sekalipun.

2. Pengaruh, yaitu upaya yang dilakukan untuk mempertahankan gagasan sebagai

bentuk dari kuatnya pengaruh yang ingin ditanamkan pada orang lain.

3. Pengendalian, yaitu tingkat pengawasan yang dilakukan oleh atasan terhadap

bawahannya.

4. Ketergantungan, yaitu kebutuhan dari bawahan terhadap orang-orang yang berada

5. Pengembangan, yaitu upaya yang dilakukan oleh organisasi terhadap pekerja atau

oleh atasan kepada bawahannya untuk memberikan kesempatan guna

meningkatkan potensi dirinya melalui pendidikan ataupun pelatihan.

6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang-orang atas dasar

kebutuhan sosial.

2.1.2. Keharmonisan Hubungan Serikat Pekerja dan Manajemen

Suatu keadaan yang mencerminkan terciptanya suatu kondisi yang selaras,

seimbang, dan kondusif merupakan salah satu bentuk dari suatu hubungan yang

harmonis. Keharmonisan atau keselarasan hubungan antara pekerja dengan pihak

manajemen dalam suatu organisasi perusahaan akan mempengaruhi kinerja

operasionalnya baik secara langsung maupun tidak.

Dalam perjalanannya setiap pekerja berhak untuk membentuk atau tidak

membentuk, menjadi anggota atau tidak menjadi anggota Serikat Pekerja atas

pilihannya sendiri. Pembentukan Serikat Pekerja dilaksanakan atas

keinginan/kehendak pekerja tanpa adanya paksaan atau intervensi. Didalam

perusahaan kebebasan Serikat Pekerja dalam operasional perusahaan harus

memperhatikan terselenggaranya keseimbangan kepentingan dan tujuan antara

perusahaan dengan pekerja untuk menjamin kelangsungan hidup perusahaan dan

meningkatkan kesejahteraan karyawan.

Perlu diketahui bahwa tujuan pembentukan Serikat Pekerja antara lain

anggota, peningkatan kesejahteraan anggota, dan sebagai mediator atau penyalur

aspirasi pekerja. Dengan kata lain Serikat Pekerja berfungsi sebagai pihak dalam

pembuatan Perjanjian Kerja Bersama antara pekerja dengan perusahaan, sebagai

pihak mediator dalam hal perselisihan hubungan industrial dan pemutusan hubungan

kerja, sebagai wakil pekerja dalam kelembagaan hubungan industrial, sebagai sarana

pelaksanaan hubungan industrial yang harmonis, dinamis, demokratis, dan

berkeadilan, serta sebagai perencana, pelaksana, dan penanggung jawab apabila

terjadinya benturan antara perusahaan dengan pekerja.

Dalam UU No.21 Tahun 2000 pada pasal 25 disebutkan bahwa hak Serikat

Pekerja antara lain sebagai berikut :

1. Membuat Perjanjian Kerja Bersama dengan pengusaha.

2. Mewakili pekerja/buruh dalam menyelesaikan hubungan industrial.

3. Mewakili pekerja/buruh dalam lembaga ketenagakerjaan.

4. Membentuk lembaga atau melakukan kegiatan yang berkaitan dengan usaha

peningkatan kesejahteraan pekerja/buruh.

5. Melakukan kegiatan lainnya dibidang ketenagakerjaan yang tidak

bertentangan dengan peraturan perundang-undangan yang berlaku.

Sedangkan kewajiban Serikat Pekerja menurut UU No.21 Tahun 2000 pada

pasal 27 disebutkan antara lain :

1. Melindungi dan membela anggota dari pelanggaran hak-hak dan

memperjuangkan kepentingannya.

3. Mempertanggungjawabkan kegiatan organisasi kepada anggotanya sesuai

dengan anggaran dasar dan anggaran rumah tangga.

Menurut Kitab Undang-undang Hukum Perdata Pasal 1602, pengusaha

berkewajiban untuk :

1. Membayar upah yang telah dijanjikan kepada pekerja tepat pada waktu yang

telah ditentukan. Upah adalah imbalan dari pengusaha kepada pekerja untuk

suatu pekerjaan yang telah dilakukan.

2. Memberi kesempatan kepada pekerja yang bertempat tinggal pada pengusaha,

untuk memenuhi kewajiban agamanya dan menikmati istrahat dari

pekerjaannya, baik yang ditetapkan menurut pekerjaan/ perjanjian, maupun

menurut kebiasaan setempat tanpa dipotong upahnya.

3. Mengatur dan memelihara ruangan, alat, dan perkakas dimana pekerja

melakukan pekerjaannya, serta memberi petunjuk sehingga pekerja terlindung

dari bahaya yang mengancam badan, kehormatan, dan harta bendanya.

4. Apabila selama berlangsungnya hubungan kerja pekerja mengalami

kecelakaan, wajib memberikan perawatan dan pengobatan sepantasnya untuk

paling lama 6 (enam) minggu.

5. Pada waktu berakhirnya hubungan kerja, atas permintaan buruh wajib

memberikan surat keterangan yang dibubuhi tanggal dan ditandatangani

Pekerja berkewajiban untuk (pasal 1603):

1. Melakukan pekerjaan yang dijanjikannya menurut kemampuannya dengan

sebaik-baiknya.

2. Melakukan sendiri pekerjaannya dan hanya dengan seizin pengusaha pekerja

dapat menyuruh orang ketiga untuk menggantikannya.

3. Menaati peraturan dalam melakukan pekerjaan dan peraturan yang ditujukan

pada peningkatan tata tertib perusahaan, atau sesuai dengan aturan

perundang-undangan atau perjanjian atau peraturan perusahaan.

Dalam kenyataannya ketidakharmonisan hubungan antara pekerja dengan

pihak manajemen perusahaan sering terjadi disebabkan tidak terwujud atau

terlaksananya hak dan kewajiban antara masing-masing pihak, perbedaan persepsi,

harapan pekerja dan manajemen, kondisi perusahaan, serta faktor-faktor lainnya.

Untuk itu diperlukan adanya Serikat Pekerja yang merupakan organisasi

eksternal perusahaan yang unsurnya terdiri dari karyawan perusahaan itu sendiri dan

juga manajemen perusahaan sebagai pihak yang menjembatani penyelesaian benturan

kepentingan yang mungkin terjadi antara pekerja dan perusahaan.

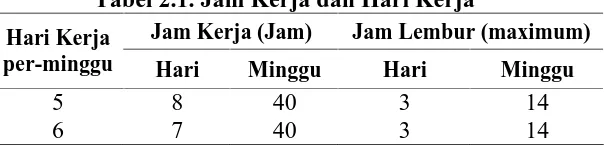

2.1.2.1 Jam Kerja dan Hari Kerja

Dalam UU No. 13 Tahun 2003 tentang Ketenagakerjaan, jam kerja dan hari

kerja adalah waktu kerja atau lamanya pekerja bekerja dalam sehari, seminggu dan

persetujuan dari pekerja dan pengusaha wajib membayar upah lembur bagi pekerja.

Waktu kerja dan hari kerja bagi pekerja nampak dalam tabel berikut:

Tabel 2.1. Jam Kerja dan Hari Kerja

Jam Kerja (Jam) Jam Lembur (maximum) Hari Kerja

berhubungan dengan lingkungan kerja yang akan berpengaruh bagi pribadi, kesehatan

dan keselamatan diri pekerja. Di Indonesia hal ini lebih dikenal dengan nama

Kesehatan dan Keselamatan Kerja (K3). Pekerja berhak mendapatkan perlindungan

ditempat kerja dan hal tersebut merupakan kewajiban perusahaan berupa

keselamatan, kesehatan, kesusilaan, pemeliharaan moril kerja, dan perlakuan yang

sesuai dengan martabat manusia dan nilai-nilai agama.

Keselamatan kerja dimaksudkan untuk mengurangi kemungkinan terjadinya

kecelakaan kerja beserta tindakan dan kewajiban pengusaha apabila terjadi

kecelakaan kerja. Program kesehatan dimaksudkan untuk memelihara kondisi

kesehatan pekerja dan tindakan dan kewajiban pengusaha apabila ada karyawan yang

sakit. Perusahaan wajib menerapkan sistem manajemen keselamatan dan kesehatan

Manajemen keselamatan dan kesehatan kerja bertujuan melindungi pekerja

agar bisa mewujudkan produktivitas kerja yang optimal. Sesuai dengan UU No. 1

Tahun 1970 pasal 3 bahwa perusahaan wajib melakukan tindakan mencegah dan

mengurangi kecelakaan, kebakaran atau kejadian lain yang dianggap berbahaya dan

melakukan penyegaran udara. Pada pasal 12, pekerja diwajibkan mematuhi semua

persyaratan keselamatan dan kesehatan kerja dan berhak mengajukan keberatan

bekerja jika syarat keselamatan dan kesehatan kerja tidak layak.

2.1.2.3. Upah/ Gaji

Menurut UU No. 13 tahun 2003 tentang Ketenagakerjaan upah adalah hak

pekerja yang dinyatakan dalam bentuk uang sebagai ganti pekerjaan atau imbalan dari

pemberi kerja. Upah atau gaji diartikan sebagai imbalan terhadap tenaga dan pikiran

yang diberikan pekerja kepada pengusaha. Jika pekerja memperoleh seragam, makan

siang dan transportasi, maka tidak boleh diperhitungkan sebagai upah.

Dalam penentuan upah peran pemerintah sangat dominan, terutama dalam

menetapkan Upah Minimum Propinsi (UMP) yang harus dibayar oleh perusahaan

kepada pekerja. Penetapan UMP bertujuan menetapkan upah minimal yang harus

dibayar oleh perusahaan untuk memenuhi kebutuhan dasar pekerja. Faktor-faktor

yang mempengaruhi upah adalah kemampuan perusahaan, keadaan ekonomi daerah,

indeks harga konsumen, tingkat pengupahan di sektor industri dan standar kebutuhan

2.1.2.4. Jaminan Sosial

Jaminan sosial tenaga kerja berkaitan dengan masalah ekonomi maupun

psikologi. Masalah ekonomi berkaitan dengan pendapatan dan peningkatan

kesejahteraan pekerja serta jaminan hari tua saat pensiun atau jika terjadi kecelakaan

kerja. Masalah psikologi berkaitan dengan sikap mental pekerja dalam perusahaan.

Menurut UU No. 13 Tahun 2003, kesejahteraan pekerja adalah suatu

pemenuhan kebutuhan dan/atau keperluan yang bersifat jasmani dan rohani, baik di

dalam maupun di luar hubungan kerja, yang secara langsung atau tidak langsung

dapat mempertinggi produktivitas kerja dalam lingkungan kerja yang aman dan sehat.

Pasal 99 menjelaskan bahwa setiap pekerja berhak untuk memperoleh jaminan sosial

tenaga kerja. Jadi perusahaan wajib menyediakan fasilitas kesejahteraan dengan

memperhatikan kebutuhan pekerja dan ukuran kemampuan perusahaan.

Peraturan Pemerintah No. 33 Tahun 1977 mewajibkan perusahaan yang

memiliki minimal 10 (sepuluh) tenaga kerja untuk memasukkan pekerjanya ke dalam

program Asuransi Tenaga Kerja (ASTEK). Jaminan sosial tenaga kerja ini bertujuan

untuk menanggulangi risiko sosial secara langsung, yaitu hilangnya penghasilan

pekerja. Aturan ini berlaku untuk perusahaan swasta maupun perusahaan milik

pemerintah. Program jaminan sosial tenaga kerja ini akan meliputi: asuransi

kecelakaan kerja, asuransi kematian dan tabungan hari tua (THT). Pada prinsipnya

apabila karyawan kecelakaan, meninggal atau terjadinya pemutusan hubungan kerja

Walaupun tidak tercantum dalam neraca, karyawan merupakan asset

perusahaan yang tinggi nilainya, pada masa lampau dan masa yang akan datang.

Karyawan juga merupakan aset dan media yang penting bagi perusahaan untuk

melaksanakan prinsip-prinsip good corporate governance. Oleh karena itu diperlukan

adanya suatu hubungan yang harmonis antara karyawan dan manajemen perusahaan

untuk pencapaian kinerja perusahaan atau dengan kata lain hak dan kepentingan

mereka perlu mendapat perhatian.

2.1.3. Good Corporate Governance

2.1.3.1 Pengertian Good Corporate Governance

Menurut The Organization for Economic Cooperation and Development

(OECD) sebagaimana tercantum dalam Principles of Corporate Governance

mengatakan bahwa :

“Good corporate governance helps to ensure that corporations take into

account the interests of a wide range of constituencies and that their boards are

accountable to the company and the shareholders. This, in turn, helps to maintain the

confidence of investors – both foreign and domestic – and to attract more long-term

capital.”

Menurut Cadbury Committee dalam Sukrisno Agoes (2005), good corporate

governance adalah : a set of rules that define the relationship between shareholders

in respect to their rights and external shareholder in respect to their right and

governance diartikan sebagai interaksi antara struktur dan mekanisme yang menjamin

adanya control dan akuntabilitas, dengan tetap mendorong efisiensi dan kinerja

perusahaan. Organization of Economic Cooperation and Development (OECD)

mendefinisikan corporate governance sebagai berikut:

Corporate governance is the system by which business corporations are directed and controlled. The corporate governance structure specifies the distribution of the right and responsibilities among different participants in the corporation, such as the board, managers, shareholders, and other stakeholders, and spells out the rules and procedures for making decisions on corporate affairs. By doing this, it also provides this structure through which the company objectives are set, and the means of attaining those objectives and monitoring performance.

OECD melihat corporate governance sebagai suatu sistem dimana sebuah

perusahaan atau entitas bisnis diarahkan dan diawasi. Sejalan dengan itu, maka

struktur dari corporate governance menjelaskan distribusi hak-hak dan tanggung

jawab dari masing-masing pihak yang terlibat dalam sebuah bisnis, antara lain dewan

komisaris dan direksi, manajer, pemegang saham, serta pihak-pihak lain yang terkait

sebagai stakeholders. Sembilan struktur dari corporate governance juga menjelaskan

bagaimana aturan dan prosedur dalam pengambilan dan penetapan kebijakan,

sehingga dengan melakukan hal tersebut, maka tujuan dan pengawasan pemantauan

kinerja perusahaan dapat dijalankan dan dipertangungjawabkan dengan baik.

Berdasarkan uraian mengenai corporate governance tersebut, dapat

dirumuskan suatu kesimpulan bahwa good corporate governance adalah suatu sistem

yang ada dalam suatu organisasi yang memiliki tujuan untuk mencapai kinerja

organisasi tersebut. Menurut Surat Keputusan Menteri BUMN No

Kep-117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan praktek GCG pada Badan Usaha

Milik Negara (BUMN) bahwa good corporate governance adalah: “Suatu proses dan

struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha

dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka

panjang dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan

peraturan perundangan dan nilai-nilai etika”.

Defenisi ini menekankan keberhasilan usaha dengan memperhatikan

akuntabilitas yang berlandaskan pada peraturan perundangan dan nilai-nilai etika

serta memperhatikan stakeholders yang tujuan jangka panjangnya adalah untuk

mewujudkan dan meningkatkan nilai pemegang saham.

Menyadari arti pentingnya good corporate governance, maka Menteri Negara

BUMN melalui keputusannya Nomor KEP-117/M-MBU/2002 tanggal 31 Juli 2002

tentang penerapan praktek good corporate governance pada BUMN, mewajibkan

seluruh BUMN untuk menerapkan good corporate governance (GCG) secara

konsisten dan atau menjadikan GCG sebagai landasan operasionalnya.

2.1.3.2 Prinsip-Prinsip Good Corporate Governance

Australian Stock Exchange (ASX) Corporate Governance Council

menciptakan sepuluh prinsip good corporate governance yang disebut the Principles

of Good Corporate Governance and Best Practice Recommendations. Kesepuluh

1. Membangun landasan kerja yang kuat bagi manajemen perusahaan dan Board

of Directors (Establish solid foundation for management and oversight by the

Board). Agar dapat mencapai tujuan bisnis secara berhasil perusahaan wajib

membangun kesadaran para anggota manajemen atas hak dan tanggung

jawabnya. Board of Directors wajib menghayati dan melaksanakan hak

mereka, mengendalikan dan mengawasi kegiatan bisnis perusahaan.

2. Menyusun struktur organisasi The Board of Directors yang dapat menjamin

efektivitas kerja dan meningkatkan nilai perusahaan (Structure the board to

add value).

3. Mengembangkan kebiasaan mengambil keputusan yang etis dan dapat

dipertanggungjawabkan (Promote ethical and responsible decision making).

Kebiasaan tersebut wajib dimulai dari tingkat atas dalam organisasi

perusahaan.

4. Menjaga integritas laporan keuangan (Safeguard integrity in financial

reporting). ASX menganjurkan manajemen perusahaan publik menyusun

laporan keuangan tengah tahunan dan menyampaikannya kepada Board of

Directors. Selanjutnya BOD akan meneruskannya kepada pemegang saham.

5. Mengungkapkan semua informasi tentang kondisi dan perkembangan

perusahaan kepada pemegang saham secara tepat waktu dan seimbang (Make

timely and balanced disclosure).

6. Menghormati hak dan kepentingan para pemegang saham (Respect the rights

7. Menyadari adanya resiko bisnis dan mengelolanya secara professional

(Recognise and manage risk). Perusahaan yang ditata kelola secara sehat

menyusun prosedur, mengevalusi resiko bisnis dan investasi yang akan

dihadapi secara professional.

8. Mendorong peningkatan kinerja Board of Directors dan manajemen

perusahaan (Encourage enhanced performance).

9. Menjamin pemberian balas jasa pimpinan dan karyawan perusahaan yang adil

dan dapat dipertanggungjawabkan (Renumerate fairly and responsibly).

10.Memahami hak dan kepentingan the stakeholders yang sah (Recognize the

legitimate interests of stakeholders).

Prinsip-prinsip GCG merupakan suatu kaedah, norma, ataupun pedoman yang

diperlukan dalam suatu sistem pengelolaan korporasi yang sehat. Prinsip-prinsip

GCG sebagaimana disebutkan dalam Keputusan Menteri Negara BUMN Nomor

Kep-117/M-MBU/2002 tanggal 31 Juli 2002 adalah sebagai berikut :

1. Transparansi

Merupakan suatu keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi yang material

dan relevan mengenai perusahaan kepada stakeholders terkait. Prinsip ini

harus dipegang teguh dan diwajibkan bagi seluruh pelaku bisnis dalam

perusahaan dan secara bersama-sama harus mencegah usaha penyembunyian

informasi terutama yang menyangkut kepentingan publik, pemegang saham

setiap pihak yang berkepentingan dapat mengukur segala sesuatu yang

menyangkut perusahaan berdasarkan kepentingannya.

2. Kemandirian

Kemandirian ini tercermin dalam hal pengelolaan perusahaan secara

profesional untuk mencapai tujuannya tanpa benturan kepentingan dan

pengaruh tekanan dari pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan praktek-praktek korporasi yang sehat.

Seluruh pelaku bisnis dalam perusahaan bebas dari tekanan atau intervensi

dari pihak manapun termasuk pembuat peraturan dalam menjalankan

perusahaan sesuai sifatnya. Tujuan dari penerapan prinsip ini adalah untuk

mencegah dan mengurangi ketergantungan kepada pihak lain dan untuk

memperoleh kesempatan bisnis yang menguntungkan sehingga perusahaan

akan mampu bersaing.

3. Akuntabilitas

Adanya kejelasan fungsi, pelaksanaan dan pertanggungjawaban pelaku bisnis

perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

Dengan adanya kejelasan fungsi, pelaksanaan dan pertanggungjawaban berarti

akan lebih jelas mengenai kewajiban untuk memberikan pertanggungjawaban

atau untuk menjawab maupun menerangkan kinerja atau tindakan

seseorang/pimpinan kepada pihak yang memiliki hak/kewenangan untuk

Tujuan penerapan prinsip ini adalah agar setiap proses pengambilan keputusan

ataupun kinerja masing-masing pelaku bisnis dalam perusahaan dapat

dimonitor, dinilai, dikritisi, atau dapat ditelusuri sampai ke bukti dasarnya.

Dalam hal ini dibutuhkan suatu sistem yang baik dan adanya pengaturan

kekuasaan yang seimbang antara pelaku bisnis perusahaan dan ditetapkan hak,

tanggung jawab serta sistem pelaporannya.

4. Pertanggungjawaban

Adanya kesesuaian dalam pengelolaan perusahaan terhadap kebijakan

korporasi, peraturan perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat merupakan prinsip pertanggungjawaban yang harus

dipedomani oleh pelaku bisnis perusahaan. Dalam hal ini komisaris, direksi,

dan jajaran manajemennya dalam menjalankan kegiatan operasi perusahaan

harus sesuai dengan kebijakan yang telah ditetapkan, sedangkan kebijakan

tersebut dibuat harus sesuai dengan peraturan perundang-undangan yang

berlaku dan prinsip korporasi yang sehat.

5. Kewajaran

Merupakan keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholders

yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang

berlaku serta kebijakan perusahaan. Komisaris, direksi, dan jajaran

manajemennya dalam mengambil keputusan, atau bertindak harus

memperhatikan prinsip-prinsip keadilan bagi semua pihak yang

Untuk itu dibutuhkan suatu aturan yang jelas mengenai perlakuan pengelola

perusahaan terhadap pihak-pihak yang berkepentingan, mencakup hak dan

kewajiban serta pola hubungan dengan yang bersangkutan.

2.1.3.3 Tujuan Penerapan Good Corporate Governance

Dalam Kepmen BUMN No.Kep-117/M-MBU/2002 tanggal 31 Juli 2002

bahwa tujuan penerapan GCG adalah sebagai berikut :

1. Memaksimalkan nilai perusahaan dengan cara meningkatkan prinsip

transparansi, akuntabilitas, pertanggungjawaban dan keadilan agar perusahaan

memiliki daya saing yang kuat baik secara nasional maupun internasional.

2. Mendorong pengelolaan perusahaan secara profesional, transparansi, dan

efisiensi serta memberdayakan fungsi dan meningkatkan kemandirian

pengelola perusahaan.

3. Mendorong agar pengelola perusahaan dalam membuat keputusan dan

menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan

terhadap peraturan perundang-undangan yang berlaku serta kesadaran akan

adanya tanggung jawab social perusahaan terhadap stakeholders maupun

kelestarian lingkungan di sekitar perusahaan.

4. Meningkatkan kontribusi perusahaan dalam perekonomian nasional

2.1.3.4 The Indonesian Code for GCG

Pada bulan April 2001 Komite Nasional Indonesia tentang Corporate

Governance Policies mengeluarkan The Indonesian Code for Good Corporate

Governance bagi masyarakat bisnis Indonesia. Kode good corporate governance

tersebut (yang memperhatikan penerapan corporate governance terbaik di dunia

internasional sebagai bahan masukan) bertujuan menyajikan pedoman kepada

masyarakat bisnis Indonesia tentang bagaimana menerapkan good corporate

governance di perusahaan-perusahaan mereka. Dengan demikian diharapkan daya

saing perusahaan Indonesia di dunia internasional dapat meningkat. Kinerja

perusahaan Indonesia yang menerapkan prinsip-prinsip good corporate governance

diharapkan akan lebih baik dibandingkan dengan perusahaan yang tidak

menerapkannya.

Dalam Indonesian Code for Good Corporate Governance antara lain dimuat

hal-hal yang berkaitan dengan :

1. Pemegang saham dan hak mereka

2. Fungsi dewan komisaris perusahaan

3. Fungsi direksi perusahaan.

4. Sistem audit

5. Sekretaris perusahaan

6. The stakeholders

7. Prinsip pengungkapan informasi perusahaan secara transparan

9. Etika bisnis dan korupsi

10.Perlindungan terhadap lingkungan hidup

Pada tahap pertama ketentuan tentang good corporate governance diatas

terutama ditujukan kepada perusahaan publik, BUMN, dan

perusahaan-perusahaan yang mempergunakan dana publik atau ikut dalam pengelolaan dana

publik.

Penjelasan lebih lanjut mengenai Indonesian Code for Good Corporate

Governance tersebut adalah sebagai berikut :

1. Perlindungan Hak Pemegang Saham

Sesuai dengan ketentuan kode Indonesian good corporate governance hak

dan kepentingan para pemegang saham perusahaan wajib dilindungi.

Termasuk dalam hal hak para pemegang saham, menurut Indonesian Code

good corporate governance adalah :

a. Menghadiri rapat umum pemegang saham dan mengeluarkan pendapat

(vote) tentang keputusan-keputusan rapat.

b. Memperoleh informasi tentang perusahaan secara reguler dan tepat

waktu.

c. Secara proporsional, sesuai dengan jumlah saham yang dimiliki,

menerima dividen.

Dalam rapat umum pemegang saham, para pemegang saham dapat ikut serta

penentuan balas jasa dewan komisaris dan direksi serta evaluasi kinerja dewan

komisaris dan direksi perusahaan.

2. Dewan Komisaris

Fungsi utama dewan komisaris menurut Indonesian Code For Corporate

Governance adalah memberikan supervisi kepada direksi dalam menjalankan

tugasnya. Dewan komisaris juga berkewajiban memberikan pendapat dan

saran apabila diminta direksi.

Dalam menjalankan kedua tugas tersebut para anggota dewan komisaris wajib

bersikap independen. Disamping itu para anggota dewan komisaris perlu

memiliki watak yang baik dan memiliki pengalaman-pengalaman bisnis yang

dibutuhkan perusahaan. Paling sedikit sekali setiap bulan dewan komisaris

berhak menerima laporan-laporan yang bersangkutan dengan perusahaan

mereka secara komprehensif dan tepat waktu.

3. Direksi

Tugas utama direksi menurut Indonesian Code for Good Corporate

Governance adalah mengelola perusahaan secara keseluruhan. Setiap orang

dari anggota direksi harus mempunyai watak yang baik dan mempunyai

pengalaman yang dibutuhkan perusahaan. Semua anggota Direksi mempunyai

4. Sistem Audit

Dewan komisaris diwajibkan membentuk sebuah komite audit (audit

committee), yang anggotanya dipilih dari para anggota dewan komisaris dan

dari luar perusahaan. Tugas komite audit antara lain adalah :

a. Meningkatkan mutu transparansi pengungkapan laporan keuangan

perusahaan.

b. Meninjau ruang lingkup, akurasi, efektivitas pembiayaan dan

independensi eksternal auditor yang mengaudit laporan keuangan

perusahaan.

c. Menyiapkan surat penetapan tugas dan tanggung jawab komite audit

selama tahun yang bersangkutan. Surat penugasan tersebut ditandatangani

Presiden Komisaris atau Komisaris Utama. Surat penugasan komite audit

tersebut pada akhir tahun dimuat dalam laporan tahunan perusahaan.

5. Sekretaris Perusahaan

Indonesian Code for Good Corporate Governance menganjurkan

perusahaan publik Indonesia mengangkat seorang sekretaris perusahaan.

Tugas utama sekretaris perusahaan adalah menjaga perusahaan untuk selalu

mematuhi ketentuan-ketentuan hukum yang berkaitan dengan pengungkapan

informasi perusahaan secara transparan. Sekretaris perusahaan juga bertugas

secara periodik menyajikan data dan informasi yang bersangkutan dengan

pelaksanaan tugas para anggota dewan komisaris dan direksi. Dalam

perusahaan. Sekretaris perusahaan hendaknya mempunyai latar belakang

pendidikan akademis yang memadai sehingga mereka dapat menjalankan

tugasnya secara efektif.

6. The Stakeholders

Indonesian Code juga menganjurkan perusahaan melindungi hak dan

kepentingan the stakeholders. Yang termasuk dalam the stakeholders menurut

Indonesian Code for Good Corporate Governance adalah pemegang saham,

pelanggan, perusahaan pemasok, kreditur, karyawan, dan masyarakat di

sekitar perusahaan. Dalam rangka melindungi hak dan kepentingan the

stakeholders, perusahaan wajib menyampaikan informasi penting perusahaan

kepada mereka yang berkepentingan secara proporsional. Sebaiknya

perusahaan bekerjasama dengan the stakeholders demi tercapainya manfaat

yang dikehendaki bersama.

7. Prinsip pengungkapan informasi perusahaan secara transparan

Perusahaan diminta menerapkan prinsip pengungkapan informasi perusahaan

secara transparan. Salah satu sarana yang dipergunakan untuk

mengungkapkan informasi perusahaan secara transparan kepada para

pemegang saham, kreditur, investor, dan pemerintah adalah laporan tahunan

(yang antara lain memuat laporan keuangan). Laporan tersebut wajib

diungkapkan secara akurat, objektif, mudah dimengerti, dan tepat waktu.

informasi non-finansial yang diperlukan investor institusional, pemegang

saham, kreditur untuk pengambilan keputusan.

8. Prinsip Kerahasiaan

Anggota dewan komisaris dan direksi berkewajiban memegang teguh

kerahasiaan perusahaan. Kerahasiaan tersebut wajib dipegang teguh walaupun

mereka sudah tidak menjabat sebagai komisaris atau direksi lagi.

9. Etika bisnis dan korupsi

Dewan komisaris, direksi, dan karyawan perusahaan disarankan tidak

memberikan atau menawarkan (secara langsung atau tidak langsung) hadiah

kepada pelanggan atau pejabat pemerintah, dengan tujuan mempengaruhi

mereka untuk bertindak yang menyimpang dari ketentuan hukum yang

berlaku. Dana atau harta perusahaan yang menjadi hak para pemegang saham

perusahaan, tidak selayaknya dipergunakan untuk donasi politik. Akan tetapi

dengan alasan yang dapat diterima, perusahaan dapat memberikan sumbangan

yang bersifat amal.

10.Perlindungan terhadap lingkungan

Direksi wajib menjaga agar perusahaan dan sarana produksinya selalu

mematuhi ketentuan hukum yang bersangkutan dengan perlindungan

lingkungan hidup dan kesehatan, baik perlindungan bagi karyawan maupun