LAPORAN TUGAS AKHIR

PERBANDINGAN MEKANISME PENDAFTARAN WAJIB PAJAK DAN PELAPORAN SURAT PEMBERITAHUAN PAJAK SECARA MANUAL

DENGAN SECARA ELEKTRONIK (MELALUI JASA INTERNET) DI KANTOR PELAYANAN PAJAK TEBING TINGGI

DISUSUN OLEH : Nama : Hendri Satriawan NIM : 052600002

Untuk memenuhi salah satu syarat Menyelesaikan studi pada program Diploma III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN PKLM INI DISETUJUI UNTUK

DILAKSANAKAN

OLEH:

NAMA : HENDRI SATRIAWAN NIM : 052600002

Prog. Studi : Diploma III Administrasi Perpajakan

Ketua Prodip III

Prof. Dr. M. Arif Nasution, M.A.

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kepada Allah SWT yang telah memberikan kekuatan, kesehatan, rahmat serta anugerah-NYA sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini dengan judul Perbandingan Mekanisme Pendaftaran Wajib Pajak Dan Pelaporan Surat Pemberitahuan Pajak Secara Manual Dengan Secara Elektronik (Melalui Jasa Internet) Di Kantor Pelayanan Pajak Tebing Tinggi.

Dalam penulisan ini, penulis menyadari sepenuhnnya bahwa isi tulisan ini masih jauh dari sempurna. Hal ini disebabkan masih kurangnya pengetahuan dan pengalaman baik dalam memperoleh, mengumpulkan dan mengolah data. Meskipun demikian penulis berusaha semaksimal mungkin agar tulisan ini dapat tersusun dengan baik dan selesai sebagaimana mestinya.

1. Bapak Kusno Kuntoaji selaku Dosen Pembimbing

2. Bapak Drs. M. Husni Thamrin Nasution, M.Si. selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

3. Bapak Prof. Dr. M. Arif Nasution, M.A., selaku Dekan Fakultas Ilmu sosial dan Ilmu Politik.

4. Bapak Erianto, S.E., selaku Supervisor.

5. Bapak Endi Hafandi, selaku Kepala Sub Bagian Umum Kantor Pelayanan Pajak Tebing Tinggi.

6. Orang Istimewa di hati penulis yang selalu ada dan membantu dalam setiap tahap penyusunan Laporan Tugas Akhir ini, Lia Maisari Nst.

7. Teman-temanku: Dilla, Munthe, Eko, Adi, Amin, Irfan, Zul, Ika, Yanti, Meilani yang telah banyak memberikan dukungan kepada penulis. Sukses untuk semua.

Kiranya Allah SWT dapat membalas budi baik yang telah Saudara-Saudara berikan. Akhirnya penulis mengharapkan semoga Laporan Tugas Akhir ini dapat bermanfaat bagi semua yang membaca dan yang membutuhkannya.

Medan, Mei 2008

DAFTAR ISI

LEMBAR JUDUL

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 3

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)... 3

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)... 3

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 4

D. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 4

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) ... 6

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK

TEBING TINGGI ... 9

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Tebing Tinggi ... 9

B. Ruang Lingkup Kegiatan Kantor Pelayanan Pajak Tebing Tinggi ... 10

C. Sruktur Organisasi kantor Pelayanan Pajak Tebing Tinggi ... 10

D. Uraian Tugas Pokok dan Fungsi kantor Pelayanan Pajak Tebing Tinggi ... 21

E. Gambaran Pegawai/Karyawan/Anggota personil yang berhubungan dengan KPP Tebing Tinggi ... 22

BAB III GAMBARAN TENTANG MEKANISME PENDAFTARAN WAJIB PAJAK DAN PENYAMPAIAN SPT SECARA MANUAL DAN SECARA ELEKTRONIK ... 27

A. Pengertian ... 27

B. Dasar Hukum Pendaftaran dan Pelaporan SPT secara Manual dan secara Elektronik ... 29

C. Fungsi NPWP ... 30

D. Pencantuman NPWP ... 30

E. Sanksi Tidak Mendaftarkan Diri ... 30

F. Pendaftaran NPWP... 31

G. Format NPWP ... 50

H. Fungsi SPT ... 50

J. Sanksi SPT ... 52

K. Batas waktu penyampaian SPT ... 53

L. Penyampaian SPT ... 54

BAB IV ANALISA DAN EVALUASI ... 59

A. Analisa... 59

B. Evaluasi ... 61

BAB V KESIMPULAN DAN SARAN ... 62

A. Kesimpulan ... 62

B. Saran ... 62

DAFTAR GAMBAR

Gambar 1. Login ... 36

Gambar 2. Pembuatan Account Baru ... 36

Gambar 3. Jenis Wajib Pajak ... 37

Gambar 4. Formulir Pendaftaran Wajib Pajak Orang Pribadi ... 38

Gambar 5. Formulir Pendaftaran Wajib Pajak Badan ... 38

Gambar 6. Formulir Pendaftaran Wajib Pajak Bendaharawan ... 39

Gambar 7. Identitas Umum ... 39

Gambar 8. Cari Kode Wilayah ... 40

Gambar 9. Isi Jenis Usaha ... 41

Gambar 10. Korespondensi ... 42

Gambar 11. Wajib Pajak Orang Pribadi ... 42

Gambar 12. Wajib Pajak Badan ... 44

Gambar 13. Wajib Pajak Bendaharawan ... 45

Gambar 14. Cetak Dokumen ... 46

Gambar 15. Data Wajib Pajak ... 47

Gambar 16. Ubah Data ... 48

Gambar 17. Penghapusan NPWP ... 49

DAFTAR LAMPIRAN

Lampiran 1. Contoh Surat Keterangan Terdaftar Sementara Lampiran 2. Contoh Electronic Identification Filling Number

Lampiran 3. Contih surat permohonan Electronic Identification Filling Number Lampiran 3. Surat Permohonan Riset

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Berdasarkan UU No 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan buku pengantar perpajakan karangan Mardiasmo, halaman sebelas, Pajak terbagi dua yaitu:

1. Pajak Negara 2. Pajak Daerah Pajak Negara terdiri dari:

1. Pajak Penghasilan (PPh)

2. Pajak Pertambahan Nilai (PPN) 3. Pajak Bumi dan Bangunan (PBB)

4. Pajak Penjualan Barang Mewah (PPnBM)

1. Kantor Pelayanan Pajak (KPP), menaungi PPh, PPN, dan PPnBM 2. Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), menaungi PBB 3. Kantor Pemeriksaan Pajak (Karikpa), menaungi pemeriksaan dan

penyidikan pajak.

Kantor-kantor pajak ini memiliki kewenangan dan tanggung jawab masing-masing, misalnya: KPP memiliki kewenangan dan tanggung jawab dalam mengurusi mekanisme administrasi termasuk tata cara pendaftaran Wajib Pajak (WP), penyetoran serta penyampaian Surat Pemberitahuan (SPT) PPh, PPN dan PPnBM. KPPBB memiliki kewenangan dan tanggung jawab dalam mengurusi mekanisme administrasi termasuk tata cara pendaftaran Objek Pajak (OP), penyetoran serta penyampaian Surat Pemberitahuan Objek Pajak (SPOP) serta Karikpa mengurusi tata cara pemeriksaan dan penyidikan PPh, PPN dan PPnBM.

yang menggunakan Application Service Provider (ASP) tertentu yang telah ditunjuk oleh Direktorat Jenderal Pajak.

Berangkat dari hal ini dan keingintahuan tentang perbandingan mekanisme administrasi perpajakan penulis mengangkat judul ”Perbandingan Mekanisme Administrasi Pendaftaran dan Pelaporan SPT Pajak Secara Manual Dengan Secara Elektronik di Kantor Pelayanan Pajak Tebing Tinggi.”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) di KPP Tebing Tinggi memiliki tujuan dan manfaat sebagai berikut :

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah: 1. Untuk mengetahui mekanisme administrasi pendaftaran, dan pelaporan

SPT pajak secara manual dan secara elektronik di KPP Tebing Tinggi 2. Untuk membandingkan mekanisme administrasi pendaftaran,

pembayaran hingga pelaporan SPT pajak secara manual dengan secara elektronik di KPP Tebing Tinggi

1. Bagi Mahasiswa:

a) Mahasiswa dapat menambah ilmu pengetahuan mengenai sistem perpajakan secara elektronik.

b) Sebagai gambaran untuk menerapkan sistem perpajakan secara elektronik ke dalam dunia kerja.

2. Bagi KPP Tebing Tinggi:

a) Sebagai bahan evaluasi untuk meningkatkan pelayanannya terhadap masyarakat

b) Menjalin hubungan baik dengan Universitas Sumatera Utara

c) Sebagai interaksi antara Direktorat Jenderal Pajak dengan Universitas Sumatera Utara yang dapat membantu untuk menyosialisasikan perpajakan.

3. Bagi Program Diploma III Administrasi Perpajakan:

a) Membuka Interaksi antara pihak universitas dengan pihak KPP b) Meningkatkan kerjasama dengan KPP

c) Sebagai bahan evaluasi dalam meningkatkan kualitas pengajaran.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai metode yang digunakan adalah sebagai berikut:

1. Tahap persiapan

Tahap ini penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM) dilakukan, mencari dan mengumpulkan bahan untuk membuat proposal dan berkonsultasi kepada dosen pembimbing.

2. Studi literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti undang-undang, buku, majalah maupun literatur lain yang berhubungan dengan mekanisme pendaftaran Wajib Pajak dan penyampaian SPT pajak secara manual dan secara elektronik.

3. Observasi lapangan

Pada bagian ini penulis melakukan observasi lapangan KPP Tebing Tinggi. Dalam observasi ini penulis memberikan suatu surat pengantar untuk melaksanakan pengamatan terhadap data yang diminta pada KPP Tebing Tinggi.

4. Pengumpulan data

a) Data primer (bersumber dari KPP Tebing Tinggi)

b) Data sekunder (bersumber dari undang-undang, buku maupun internet). 5. Analisis Data dan evaluasi

Setelah data yang diperlukan terkumpul secara lengkap, penulis melakukan analisis dan evaluasi terhadap data dan keterangan mengenai perbandingan pendaftaran Wajib Pajak dan penyampaian SPT pajak secara manual dengan secara elektronik di KPP Tebing Tinggi.

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut :

1. Daftar wawancara (interview guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang diajukan kepada pimpinan dan pegawai yang dianggap mampu memberikan masukan data primer dan informasi tentang mekanisme pendaftaran Wajib Pajak dan penyampaian SPT pajak secara manual dan secara elektronik.

2. Daftar observasi

3. Daftar dokumentasi

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan mekanisme pendaftaran Wajib Pajak dan penyampaian SPT pajak yang telah disetor.

F. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam penulisan laporan akhir ini adalah:

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakukan Praktik Kerja Lapangan Mandiri, tujuan dan manfaat Praktik Kerja Lapangan Mandiri, ruang lingkup Praktik Kerja Lapangan Mandiri, metode Praktik Kerja Lapangan Mandiri dan sistematika penulisan Praktik Kerja Lapangan Mandiri. BAB II GAMBARAN UMUM KPP TEBING TINGGI

Pada bab ini dibahas mengenai sejarah singkat KPP Tebing Tinggi, struktur organisasi, uraian tugas dan fungsi dan gambaran pegawai.

BAB III GAMBARAN DATA MEKANISME PENDAFTARAN

WAJIB PAJAK DAN PENYAMPAIAN SPT SECARA MANUAL DAN SECARA ELEKTRONIK

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan mekanisme pendaftaran Wajib Pajak dan penyampaian SPT pajak secara manual dengan secara elektronik.

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM

KANTOR PELAYANAN PAJAK TEBING TINGGI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Tebing Tinggi

Kantor Pelayanan Pajak (KPP) sebelumnya bernama Kantor Inspeksi Pajak (KIP) setelah dikeluarkannya Keputusan Menteri Keuangan No.276/KMK/1989 KIP berganti menjadi Kantor Pelayanan Pajak. Berdasarkan Keputusan Menteri Keuangan No. 276/KMK.01/1989 Kantor Pelayanan Pajak Tebing Tinggi berdiri secara de jure pada Tanggal 1 April 1989, Tetapi peresmian Kantor Pelayanan Pajak dilakukan pada tanggal 29 Februari 1990. Sebelumnya KPP Tebing-Tinggi beralamat di jalan Dr. kumpulan Pane No. 17 Tebing Tinggi dan pada tanggal 9 Juni 1997 pindah ke jalan Mayjend. Sutoyo No. 32.

Adapun peraturan yang mengatur berdirinya KPP Tebing Tinggi adalah: 1. Keputusan Presiden No. 44/1974.

2. Keputusan Presiden No. 64/1978.

3. Keputusan Presiden No.15/1984 yang telah diubah dengan keputusan Presiden No. 55/1988.

7. Keputusan Menteri Keuangan No.Kep. 94/KMK/01/1994.

Kantor Pelayanan pajak Tebing Tinggi berdiri sejak tahun 1989 dan termasuk dalam tipe B. Berdasarkan Keputusan Menteri Keuangan No. 758/KMK/1993 tanggal 3 Agustus 1993 status KPP Tebing Tinggi ditingkatkan lagi menjadi tipe A. Pada tahun tersebut serentak dihapuskannya tipe B bagi KPP di Indonesia dan ditingkatkan menjadi tipe A.

B. Ruang Lingkup Kegiatan Kantor Pelayanan Pajak Tebing Tinggi

Kantor Pelayanan Pajak Tebing Tinggi memiliki Tugas dan fungsi yang sama dengan Kantor Pelayanan Pajak lainnya yakni melaksanakan kegiatan operasional pelayanan perpajakan di bidang PPh, PPN, PPnBM, dan Pajak Tidak langsung Lainnya dalam daerah dan wewenangnya berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat Jenderal Pajak. Wliyah kerjanya KPP Tebing Tinggi meliputi :

1. Kabupaten Deli Serdang 2. Kabupaten Serdang Bedagai 3. Kota Madya Tebing Tinggi

C. Sruktur Organisasi kantor Pelayanan Pajak Tebing Tinggi

I Direktorat Jenderal Pajak Sumatera Bagian Utara, di mana seluruh pegawainya merupakan Pegawai Negeri Departemen Keuangan Republik Indonesia.

Kantor Pelayanan Pajak Tebing Tinggi terdiri dari: 1. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh seorang Kepala Sub Bagian Umum dan bertugas membantu bagian tata usaha, kepegawaian, keuangan, dan rumah tangga. Untuk menyelenggarakan tugas tersebut Sub Bagian Umum mempunyai fungsi:

a. Pengurusan tata Usaha dan Kepegawaian b. Pengurusan Keuangan

c. Pengurusan Rumah Tangga

Sub Bagian Umum terdiri dari tiga orang Koordinator Pelaksana yaitu: a. Koordinator Pelaksana Tata Usaha kepegawaian, bertugas membantu

urusan Tata Usaha, Kepegawaian dan Laporan.

b. Koordinator Pelaksana Keuangan, bertugas membantu urusan keuangan.

c. Koordinator Pelaksana Rumah Tangga, bertugas membantu urusan rumah tangga dan perlengkapan.

2. Seksi Pengolahan data dan Informasi (PDI)

penyajian informasi, penggalian potensi perpajakan perpajakan dan ekstentifikasi Wajib Pajak. Untuk menyelenggarakan tugas tersebut.

Seksi Pengolahan Data dan Informasi mempunyai fungsi: a. Pengumpulan dan Pengolahan Data

b. Penyajian informasi

c. Penggalian Potensi Perpajakan d. Ekstentifikasi Wajib Pajak

Seksi Pengolahan Data dan Informasi terdiri dari tiga orang Koordinator Pelaksana yaitu:

a. Koordinator Pelaksana Pengolahan Data dan Informasi I, bertugas melakukan urusan pengolahan data dan penyajian informasi, dan pembuatan monografi pajak.

b. Koordinator Pelaksana Pengolahan Data dan Informasi II, bertugas membantu pelaksanaan dukungan teknis komputer.

c. Koordinator Pelaksana Pengolahan Data dan Informasi III, bertugas melakukan urusan penggalian potensi perpajakan dan ekstentifikasi perpajakan.

3. Seksi Tata Usaha Perpajakan

Pajak. Untuk menyelenggarakan tugas tersebut. Seksi Tata Usaha Perpajakan terdiri dari tiga orang Koordinator Pelaksana yaitu:

a. Koordinator Pelaksana Pelayanan Terpadu, bertugas membantu urusan penerimaan Surat Pemberitahuan, Surat Wajib Pajak lainnya serta melakukan penatausahaan pendaftaran, pemindahan, dan pencabutan identitas Wajib Pajak.

b. Koordinator Pelaksana Surat Pemberitahuan Pajak, bertugas membantu urusan tata usaha penelitian Surat Pemberitahuan Tahunan PPh dan penyelesaian permohonan penundaan penyampaian SPT Tahunan PPh.

c. Koordinator Pelaksana Ketetapan dan Arsip Pajak, bertugas membantu urusan tata usaha penerbitan Surat Ketetapan Pajak lainnya.

4. Seksi pajak Penghasilan Orang Pribadi

Seksi pajak Penghasilan Orang Pribadi (PPh OP) dipimpin oleh seorang Kepala Seksi dan mempunyai tugas melakukan urusan penatausahaan, pengecekan Surat Pemberitahuan Masa, melakukan pemeriksaan sederhana Wajib Pajak Orang Pribadi. Untuk menyelenggarakan tugas tersebut seksi Pajak Penghasilan Orang Pribadi mempunyai fungsi:

c. Penelahaan dan penyusunan laporan efektifitas pembayaran d. Pemeriksaan sederhana Wajib Pajak Orang Pribadi

e. Pengurusan Fiskal luar negeri

Seksi PPh Orang Pribadi terdiri dari dua orang Koordinator Pelaksana yaitu: a. Koordinator Pelaksana Pajak Penghasilan Orang Pribadi I, bertugas

membantu urusan penatausahaan, pengecekan, dan perekaman Surat Pemberitahuan serta pemantauan dan penatausahaan pembayaran masa PPh Orang Pribadi.

b. Koordinator Pelaksana Pajak Penghasilan Orang Pribadi II, bertugas membantu penatausahaan dan pelaksanaan pemeriksaan Wajib Pajak Orang Pribadi.

5. Seksi Pajak Penghasilan Badan

Seksi Pajak Penghasilan Badan dipimpin oleh seorang Kepala Seksi dan mempunyai tugas melakukan urusan penatausahaan dan pengecekan Surat Pemberitahuan Masa, pemantauan pembayaran masa serta melakukan pemeriksaan sederhana Wajib Pajak Badan.

Seksi Pajak Penghasilan Badan terdiri dari dua orang Koordinator Pelaksana yaitu:

pemberitahuan serta pemantauan dan penatausahaan pembayaran masa PPh Badan.

b. Koordinator Pelaksana Pajak Penghasilan II, bertugas membantu urusan penatausahaan dan pelaksanaan pemeriksaan Wajib Pajak Badan.

6. Seksi Pomotongan dan Pemungutan Pajak Penghasilan

Seksi Pemotongan dan Pemungutan Pajak Penghasilan dipimpin oleh seorang Kepala Seksi dan mempunyai tugas melakukan urusan penatausahaan dan pengecekan Surat Pemberitahuan, memantau pembayaran masa, serta melakukan pemeriksaan sederhanan atas pelaksanaan kewajiban pemotongan dan pemungutan Pajak Penghasilan. Untuk menyelenggarakan tugas tersebut seksi Pemotongan dan Pemungutan Pajak Penghasilan mempunyai fungsi:

a. Pemantauan, penatausahaan dan pengecekan serta perekaman Surat Pemberitahuan Masa atas pemotongan dan pemungutan PPh.

b. Penatausahaan dan pengecekan serta perekaman Surat pemberitahuan Masa atas pemotongan dan pemungutan.

d. Membantu urusan penatausahaan dan pelaksanaan pemeriksaan sederhana atas pelaksanaan kewajiban pemotongan dan pemungutan PPh.

Seksi Pemotongan dan Pemungutan Pajak terdiri dari dua orang Koordinator Pelaksana yaitu:

a. Koordinator Pelaksana Pemotongan dan Pemungutan Pajak Penghasilan I, bertugas membantu urusan penatausahaan, pengecekan dan perekaman Surat Pemberitahuan serta pemantauan dan penatausahaan pembayaran masa pemotongan dan pemungutan PPh. b. Koordinator Pelaksana Pemotongan dan Pemungutan Pajak

Penghasilan II, bertugas membantu urusan penatausahaan dan pelaksanaan pemeriksaan sederhana atas kewajiban pemotongan dan pemungutan PPh.

7. Seksi Pajak Pertambahan Nilai (PPN) dan Pajak Tidak Langsung Lainnya (PTLL)

Pajak Tidak Langsung lainnya mempunyai fungsi:

a. Pemantauan dan Penatausahaan pembayaran masa Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya dan Penjualan atas Barang mewah.

b. Penatausahaan dan pengecekan serta perekaman Surat Pemberitahuan Masa PPN, PTLL, PPnBM.

c. Penelaahan dan penyusunan laporan perkembangan Pengusaha Kena Pajak (PKP), dan kepatuhan Surat pemberitahuan Masa PPN, PTLL dan PPnBM.

d. Konfirmasi Faktur Pajak.

e. Melakukan pemeriksaan sederhana.

Seksi Pajak Pertambahan Nilai dan Pajak tidak Langsung Lainnya terdiri dari tiga orang Koordinator Pelaksana yaitu:

a. Koordinator Pelaksana Pajak Pertambahan Nilai Industri, bertugas membantu urusan penatausahaan dan perekaman Surat Pemberitahuan masa PPN, PPnBM, pengawasan pembayaran masa, konfirmasi Faktur Pajak serta penatausahaan dan pelaksanaan pemeriksaan sederhana di sektor industri.

konfirmasi Faktur Pajak serta penatausahaan dan pelaksanaan pemeriksaan sederhana di sektor perdagangan.

c. Koordinator Pelaksana Pajak Pertambahan Nilai Jasa dan Pajak Tidak Langsung Lainnya, bertugas membantu urusan penatausahaan dan perekaman Surat Pemberitahuan Masa PPN, pengawasan pembayaran masa, konfirmasi Faktur Pajak serta penatausahaan dan pelaksanaan pemeriksaan sederhana di sektor jasa dan PTLL.

8. Seksi Penagihan

Seksi Penagihan dipimpin oleh seorang Kepala Seksi dan mempunyai tugas melakukan urusan tata usaha piutang pajak dan penagihan Wajib Pajak. Untuk menyelenggarakan tugas tersebut seksi penagihan mempunyai fungsi:

a. Penatausahaan piutang pajak

b. Penyiapan Surat Teguran dan pengurusan penagihan

Seksi Penagihan terdiri dari dua orang Koordinator Pelaksana yaitu:

a. Koordinator Pelaksana Tata Usaha Piutang Pajak, bertugas membantu urusan penatausahaan piutang pajak, usul penghapusan piutang pajak, penundaan dan angsuran.

9. Seksi Penerimaan dan Keberatan.

Seksi Penerimaan dan Keberatan dipimpin oleh seorang Kepala Seksi dan mempunyai tugas melakukan tata usaha penerimaan restitusi pajak, rekonsiliasi dan penyelesaian keberatan serta perselisihan pajak. Untuk menyelenggarakan tugas tersebut seksi Penerimaan dan Keberatan mempunyai fungsi :

a. Melakukan rekonsiliasi dan pengolahan serta penyatuan Surat Setoran Pajak serta penghitungan pajak.

b. Penatausahaan penerimaan pajak. c. Pembukuan restitusi.

d. Penyelesaian Keberatan PPh dan PPN/PTLL.

Seksi Penerimaan dan Keberatan terdiri dari tiga orang Koordinator Pelaksana yaitu:

b. Koordinator Pelaksana Keberatan Pajak Penghasilan, bertugas membantu urusan penyelesaian keberatan, penyusunan uraian banding, peninjauan kembali dan sengketa PPh.

c. Koordinator Pelaksana Keberatan Pajak Pertambaham Nilai dan Pajak Tidak Langsung Lainnya, bertugas membantu urusan penyelesaian keberatan, penyusunan uraian banding, Peninjauan Kembali, sengketa PPN, PPnBM, dan PTLL.

10.Kantor Penyuluhan Pajak dan Pengamatan Potensi Pajak (KP4)

Kantor Penyuluhan Pajak dan Pengamatan Potensi Pajak dipimpin oleh seorang Kepala KP4 dan mempunyai tugas untuk melakukan urusan penyuluhan dan pelayanan konsultasi di bidang perpajakan kepada masyarakat. Untuk menyelenggarakan tugas tersebut Kantor Penyuluhan dan Pengamatan Potensi Pajak mempunyai fungsi :

a. Mengkoordinasi kegiatan penyuluhan/penjelasan tentang Ketentuan Umum dan Tata Cara Perpajakan sesuai dengan peraturan perundang– undangan yang berlaku dalam bidang PPh, PPN, PPnBM, PTLL, serta PBB kepada masyarakat.

Kantor Penyuluhan Pajak dan Pengamatan Potensi Pajak terdiri dari tiga orang Koordinator Pelaksana yaitu:

a. Koordinator Pelaksana Tata Usaha, bertugas membantu urusan kepegawaian, administrasi dan perlengkapan.

b. Koordinator Pelaksana Ekstentifikasi dan Monografi, bertugas membantu urusan ekstentifikasi Wajib Pajak dan monografi fiskal. c. Koordinator Pelaksana Potensi Pajak, bertugas membantu urusan

penyuluhan perpajakan dan pemberian Nomor Pokok Wajib Pajak, Nomor Pengukuhan Pengusaha Kena Pajak, Surat Pemberitahuan, Surat Pemberitahuan Objek Pajak dan Surat Pemberitahuan Pajak terutang.

Adapun fungsi Kantor Pelayanan Pajak Tebing Tinggi :

a. Pengumpulan dan pengolahan data, penyampaian informasi perpajakan, penggalian potensi pajak serta ekstentifikasi Wajib Pajak.

b. Penatausahaan dan pengecekan Surat Pemberitahuan Tahunan, serta berkas Wajib Pajak.

c. Penatausahaan dan pengecekan Surat Pemberitahuan Masa, serta pemantauan dan penyusunan Laporan Pembayaran Masa Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung Lainnya.

d. Penatausahaan, penerimaan, Penagihan, Penyelesaian keberatan dan restitusi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Tidak Langsung Lainnya.

e. Verifikasi dan penerapan sanksi perpajakan f. Pengurusan pemberian Surat Ketetapan Pajak. g. Penyuluhan dan Pelayanan Konsultasi Pajak.

h. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak

E. Gambaran Pegawai/Karyawan/Anggota personil yang berhubungan dengan KPP Tebing Tinggi

Per Eselon Per Pendidikan Per Golongan Per Pangkat

Eselon Jumlah Pendidikan Jumlah Gol Jumlah Pangkat Jumlah

III 1 S2 1 IV.a 1 Pembina 1

IV 9 S1 12 III.d 3 Penata Tk.I 3

Korlak 16 D3 11 III.c 7 Penata 7

Pelaksana 36 D1 23 III.b 8 Penata Muda Tk.I 8

SMA 12 III.a 7 Penata Muda 7

SMP 2 II.d 5 Pengatur MudaTk.I 5

SD 1 II.c 16 Pengatur 16

II.b 8 Pengatur MudaTk.I 8

II.a 7 Pengatur Muda 7

Total 62 62 62 62

Keterangan:

1. Eselon III sebanyak 1 orang, yaitu: Kepala KPP = 1 orang

2. Eselon IV sebanyak 9 orang, terdiri dari : Kepala seksi = 9 orang

Yakni :

a. Kasi PPh Orang Pribadi

c. Kasi PPh Badan d. Kasi PPN dan PTLL

e. Kasi Pengolahan Data dan Informasi f. Kasi Penerimaan Dan Keberatan g. Kasi Tata Usaha Perpajakan h. Kasubag umum

i. Kepala KP4

3. Koordinator Pelaksana (Korlak) sebanyak 23 orang, terdiri dari : a. Korlak Keuangan

b. Korlak Rumah Tangga

c. Korlak Tata Usaha dan Kepegawaian d. Korlak PDI I

e. Korlak PDI II f. Korlak PDI III

g. Korlak Pelayanan Terpadu

h. Korlak Surat Pemberitahuan Pajak i. Korlak Ketetapan dan arsip Wajib Pajak j. Korlak PPh OP I

p. Korlak PPN Industri q. Korlak PPN Perdagangan r. Korlak PPN Jasa dan PTLL

s. Korlak Tata Usaha Penerimaan dan Restitusi Pajak dan Rekonsiliasi t. Korlak Keberatan PPh

u. Korlak Keberatan PPN dan PTLL v. Korlak Ekstensifikasi dan Monograf w. Korlak Penyuluhan Pajak PPh

x. Korlak Penyuluhan Pajak PPN dan PTLL y. Korlak Tata Usaha Piutang Pajak

z. Korlak Penagihan Aktif 4. Pelaksana, terdiri dari :

BAB III

GAMBARAN TENTANG MEKANISME PENDAFTARAN WAJIB

PAJAK DAN PENYAMPAIAN SPT SECARA MANUAL DAN

SECARA ELEKTRONIK

A. Pengertian

Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak melalui sistem yang terhubung langsung secara on-line dengan Direktorat Jenderal Pajak.

Berdasarkan UU No. 28 Tahun 2007, pasal 1 angka (12) Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor KEP-05/PJ./2005 tentang Tata Cara Penyampaian Surat Pemberitahuan Secara Elektronik (e-Filing) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP), pasal 1 angka (1), Surat Pemberitahuan adalah Surat Pemberitahuan Masa atau Surat Pemberitahuan Tahunan yang berbentuk formulir elektronik dalam media komputer (e-SPT), pasal 1 angka (2), Penyampaian Surat Pemberitahuan secara elektronik (e-Filing) adalah suatu cara penyampaian Surat Pemberitahuan yang dilakukan melalui sistem on-line yang real time. Pasal 1 angka (3), Penyedia Jasa Aplikasi atau Application Service Provider (ASP) adalah perusahaan Penyedia Jasa Aplikasi (ASP) yang telah ditunjuk oleh Direktur Jenderal Pajak sebagai perusahaan yang dapat menyalurkan penyampaian Surat Pemberitahuan secara elektronik ke Direktorat Jenderal Pajak. Pasal 1 angka (4) Electronic Filing Identification Number (eFIN) adalah nomor identitas yang diberikan oleh Kantor

(Digital Sertificate) adalah Alat yang berfungsi sebagai pengaman data dalam proses e-filing melalui suatu ASP ke DJP. Kode aktivasi adalah kode yang diberikan kepada Wajib Pajak untuk mengaktifkan software e-SPT.

NTPA (Nomor Transaksi Pengiriman ASP) adalah bukti penerimaan SPT secara elektronik oleh ASP. NTPS (Nomor Transaksi Penyampaian Surat Pemberitahuan) adalah bukti penyampaian SPT secara elektronik yang menyatakan bahwa SPT telah diterima oleh DJP.

B. Dasar Hukum Pendaftaran dan Pelaporan SPT secara Manual dan secara elektronik

1. Undang-Undang No. 6 tahun 1983 sebagaimana diubah terakhir dengan Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

2. Keputusan Direktur Jenderal Pajak Nomor Kep-161/PJ./2001 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran dan Penghapusan NPWP serta Pengukuhan dan Pencabutan Pengusaha Kena Pajak.

4. Keputusan Direktur Jenderal Pajak Nomor Kep-88/PJ./2004 tentang Penyampaian SPT secara elektronik.

5. Peraturan Direktur Jenderal Pajak Nomor Kep-05/PJ./2005 tentang Tata Cara Penyampaian SPT secara elektronik (e-filing) melalui Perusahaan Penyedia Jasa Aplikasi (ASP).

C. Fungsi NPWP

1. Sebagai tanda pengenal diri atau identitas Wajib Pajak.

2. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

D. Pencantuman NPWP

NPWP harus dituliskan dalam setiap dokumen perpajakan, antara lain pada: 1. Formulir pajak yang dipergunakan Wajib Pajak.

2. Surat menyurat dalam hubungan dengan administrasi perpajakan.

3. Dalam hubungan dengan instansi tertentu yang mewajibkan mengisi NPWP.

E. Sanksi Tidak Mendaftarkan Diri

dan sebanyak-banyaknya 6 tahun penjara atau denda paling sedikit 2 kali pajak terutang dan sebanyak-banyaknya 4 kali pajak terutang.

F. Pendaftaran, Perubahan Data dan Penghapusan NPWP 1. Pendaftaran NPWP Secara Manual

Wajib Pajak atau orang lain yang diberi kuasa penuh oleh Wajib Pajak mengisi bagian identitas umum yang terletak pada poin A, korespondensi yang terletak pada poin B dan memilih Wajib Pajak apa yang akan didaftarkan, apabila Wajib Pajak yang didaftarkan adalah Wajib Pajak Orang Pribadi, yang diisi adalah bagian formulir Wajib Pajak Orang Pribadi, yang ada pada poin C formulir, apabila Wajib Pajak yang didaftarkan adalah Wajib Pajak Badan, yang diisi adalah bagian formulir Wajib Pajak Badan, yang ada pada poin D, apabila Wajib Pajak yang didaftarkan adalah Wajib Pajak Pemungut, yang diisi adalah bagian formulir Wajib Pajak Pemungut, yang ada pada poin E formulir dan menandatangani formulir pendaftaran dan menyampaikan secara langsung atau melalui pos ke Seksi Tata Usaha Perpajakan (TUP) KPP atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) setempat dengan melampirkan:

a. Untuk WP Orang Pribadi Non Usahawan:

b. Untuk WP Orang Pribadi Usahawan:

1) Fotokopi Kartu Tanda Penduduk (KTP) bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau Kepala Desa bagi orang asing.

2) Surat Keterangan tempat kegiatan usaha atau pekerjaan bebas dari instansi yang berwenang minimal Lurah atau Kepala Desa.

c. Untuk WP Badan:

1) Fotokopi akte pendirian dan perubahan terakhir atau surat keterangan penunjukkan dari kantor pusat bagi Bentuk Usaha Tetap (BUT).

2) Fotokopi Kartu Tanda Penduduk (KTP) bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau Kepala Desa bagi orang asing, dari salah seorang pengurus aktif.

3) Surat Keterangan tempat kegiatan usaha dari instansi yang berwenang minimal Lurah atau Kepala Desa.

d. Untuk Bendaharawan sebagai Pemungut/ Pemotong

1) Fotokopi Kartu Tanda Penduduk (KTP) bendaharawan. 2) Fotokopi surat penunjukan sebagai bendaharawan.

2) Fotokopi Nomor Pokok Wajib Pajak (NPWP) masing-masing anggota joint operation.

3) Fotokopi Kartu Tanda Penduduk (KTP) bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau Kepala Desa bagi orang asing, dari salah seorang pengurus joint operation.

f. Wajib Pajak dengan status cabang, orang pribadi pengusaha tertentu atau wanita kawin tidak pisah harta harus melampirkan fotokopi surat keterangan terdaftar.

g. Apabila permohonan ditandatangani orang lain harus dilengkapi dengan surat kuasa khusus.

2. Perubahan Data Wajib Pajak Secara Manual

Pembetulan data Wajib Pajak dapat dilakukan dengan mengisi dan penyampaikan formulir perubahan data Wajib Pajak:

a. Formulir dapat diperoleh dengan cara mengambil langsung atau meminta melalui kantor pos dari Kantor Pelayanan Pajak.

b. Penyampaian formulir dapat disampaikan secara langsung atau melalui pos tercatat.

jenis pajak. Kantor Pelayanan Pajak menerbitkan kartu NPWP yang baru dan mengirimkan ke alamat Wajib Pajak melalui pos atau dapat diambil langsung.

3. Tata Cara Penghapusan NPWP Secara Manual

Penghapusan NPWP dari administrasi Kantor Pelayanan Pajak dan syarat-syarat yang harus dipenuhi adalah sebagai berikut:

a. Wajib Pajak meninggal dunia tidak meninggalkan warisan yang belum terbagi, disyaratkan ada fotokopi akte/laporan kematian dari instansi yag berwenang

b. Wanita kawin disyaratkan ada surat nikah/akte perkawinan dari catatan sipil.

c. Warisan yang sudah selesai dibagi, disyarat adnya keterangan (pernyataan) tentang selesainya warisan dibagi oleh para ahli waris. d. Wajib Pajak badan yang telah dibubarkan, disyaratkan adanya akte

pembubaran dari instansi yang berwenang.

4. Pendaftaran NPWP secara Elektronik (e-registration)

Pendaftaran NPWP dapat dilakukan secara elektronik, yaitu melalui internet di situs Direktorat Jenderal Pajak dengan alamat

Penduduk (KTP)/Surat Izin Mengemudi (SIM)/Paspor). Berikut langkah-langkah untuk mendapatkan NPWP melalui internet:

a. Cari situs Direktorat Jenderal Pajak di Internet dengan alamat www.pajak.go.id

b. Pilih menu e-reg (electronic registration)

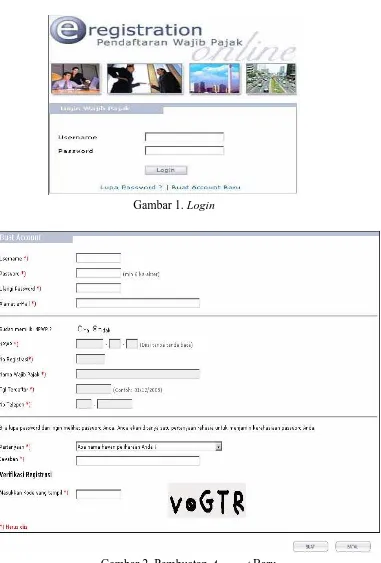

c. Pilih menu Buat Account Baru dan isilah kolom sesuai yang diminta Account diperlukan untuk login ke aplikasi e-Registration. Jika Wajib

Pajak belum memiliki Account maka Wajib Pajak harus membuat Account baru dengan cara mengklik link Buat Account Baru yang terdapat di halaman Login. Selanjutnya Wajib Pajak mengisi data Account dan juga Password-nya. Jika Wajib Pajak sudah memiliki NPWP, Wajib Pajak

Gambar 1. Login

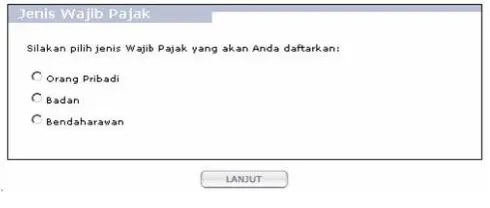

d. Selanjutnya masuk ke menu Formulir Registrasi Wajib Pajak. Isilah sesuai dengan KTP yang dimiliki.

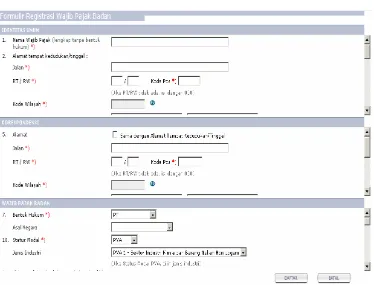

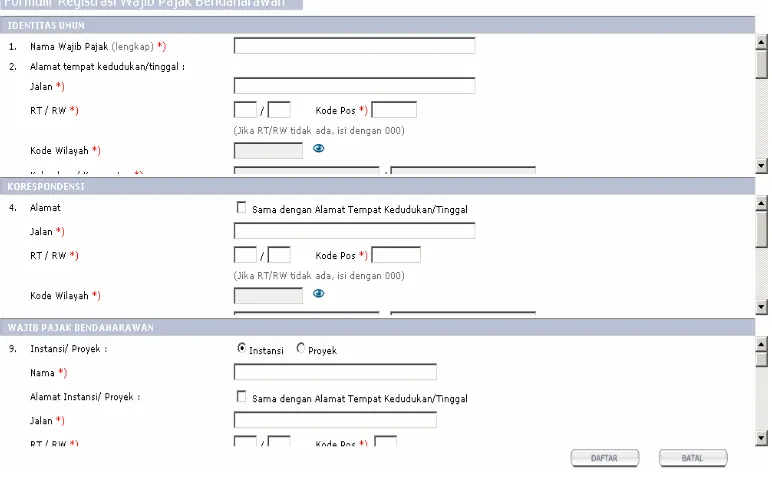

Setelah berhasil membuat Account baru. Tampilan layar selanjutnya adalah layar Pilih Jenis Wajib Pajak. Selanjutnya Wajib Pajak memilih jenis Wajib Pajak yang ingin didaftarkan, kemudian mengklik tombol Lanjut. Selanjutnya akan ditampilkan layar Registrasi Wajib Pajak berdasarkan jenis Wajib Pajak yang dipilih yaitu Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan Wajib Pajak Bendaharawan. Layar Registrasi Wajib Pajak Orang Pribadi terdiri dari bagian Identitas Umum, Korespondensi dan Wajib Pajak Orang Pribadi, Layar Registrasi Wajib Pajak Badan terdiri dari bagian Identitas Umum, Korespondensi dan Wajib Pajak Badan, Layar Registrasi Wajib Pajak Bendaharawan terdiri dari bagian Identitas Umum, Korespondensi dan Wajib Pajak Bendaharawan. Isikan kotak-kotak yang tersedia. Tampilan gambar Jenis Wajib Pajak, gambar Formulir Pendaftaran Wajib Pajak Orang Pribadi, gambar Formulir Pendaftaran Wajib Pajak Orang Pribadi, gambar Formulir Pendaftaran Wajib Pajak Orang Pribadi.

Gambar 4. Formulir Pendaftaran Wajib Pajak Orang Pribadi

Gambar 6. Formulir Pendaftaran Wajib Pajak Bendaharawan

Untuk mengisi Kode Wilayah, klik icon mata yang terletak di samping kanan kotak kode wilayah. Isikan kelurahan dan kecamatan, kemudian klik tombol Cari. Wilayah yang sesuai dengan kriteria pencarian akan ditampilkan. Pilih salah satu wilayah, kemudian klik tombol OK. Untuk membatalkan pencarian kode wilayah, klik tombol Batal. Layar Cari Kode Wilayah akan tampil seperti di bawah ini.

Gambar 8. Cari Kode Wilayah

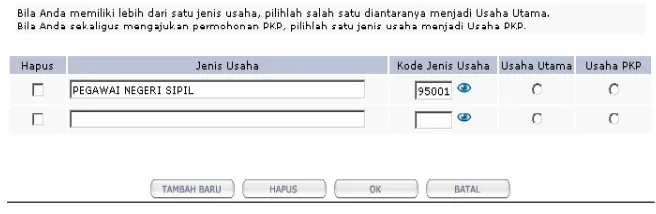

Klik tombol Batal untuk membatalkan proses isi jenis usaha. Jika Anda ingin sekaligus mengajukan permohonan registrasi PKP, Status sebagai PKP dipilih Ya. Layar Isi Jenis Usaha akan tampil seperti di bawah ini.

Gambar 9. Isi Jenis Usaha

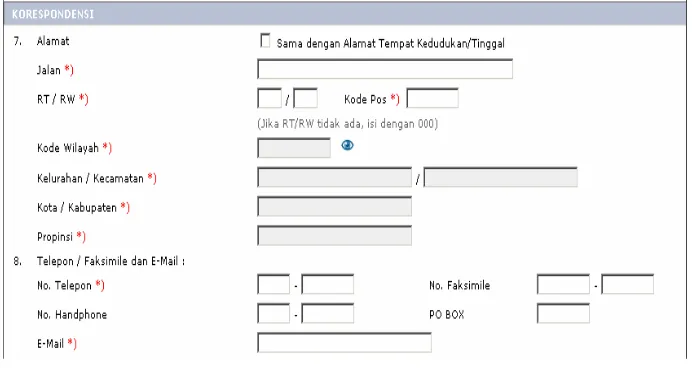

Gambar 10. Korespondensi

Apabila Wajib Pajak yang didaftarkan adalah Wajib Pajak Orang Pribadi, isilah kotak dialog pada bagian Wajib Pajak Orang Pribadi yang telah disediakan. Untuk kotak dialog Kartu Pengenal, klik tanda panah bawah dan pilih kartu pengenal yang disediakan dan untuk kebangsaan asing, klik tanda panah bawah pada kotak dialog yang ada pada samping kanan. Tanda *) pada layar Registrasi Wajib Pajak Orang Pribadi berarti field tersebut wajib diisi. Layar tampilan Wajib Pajak Orang pribadi seperti

pada gambar di bawah ini.

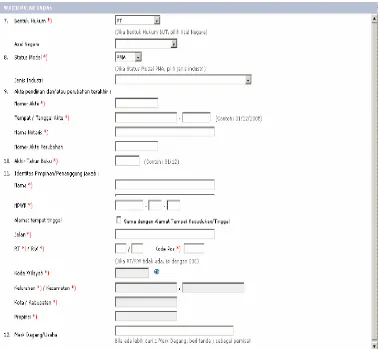

Apabila Wajib Pajak yang didaftarkan adalah Wajib Pajak Badan, Isilah data Wajib Pajak badan pada baris yang telah disediakan. Jika alamat pimpinan sama dengan alamat tempat tinggal, klik checkbox di baris alamat maka alamat pimpinan akan otomatis disamakan dengan alamat tempat tinggal. Untuk mengisi Kode Wilayah, klik icon mata yang terletak disamping kanan kotak dialog kode wilayah. Layar Cari Kode Wilayah akan tampil. Isikan kelurahan dan kecamatan, kemudian klik tombol Cari. Wilayah yang sesuai dengan kriteria pencarian akan ditampilkan. Pilih salah satu wilayah, kemudian klik tombol OK. Untuk membatalkan pencarian kode wilayah, klik tombol Batal. Tanda *) pada layar Registrasi Wajib Pajak Badan berarti field tersebut wajib diisi. Untuk field Bentuk Hukum klik panah bawah dan pilih bentuk hukum yang sudah tersedia dan apabila bentuk hukumnya berupa Bentuk Usaha Tetap (BUT), pilih negara asal pada field Negara Asal dengan cara klik panah bawah. Untuk field status Modal

Gambar 12. Wajib Pajak Badan

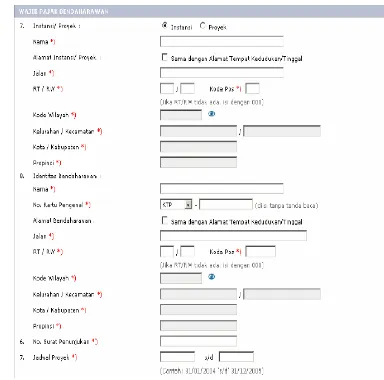

Apabila Wajib Pajak bendaharawan yang didaftarkan maka Isilah data Wajib Pajak bendaharawan pada baris yang telah disediakan. Jika alamat instansi/bendaharawan sama dengan alamat tempat tinggal, klik checkbox di baris alamat maka alamat instansi/bendaharawan akan otomatis

disamakan dengan alamat tempat tinggal. Untuk mengisi Kode Wilayah, klik icon mata yang terletak di samping kanan kotak dialog kode wilayah. Layar

Wilayah yang sesuai dengan kriteria pencarian akan ditampilkan. Pilih salah satu wilayah, kemudian klik tombol OK. Untuk membatalkan pencarian kode wilayah, klik tombol Batal. Tanda *) pada layar Registrasi Wajib Pajak Orang Bendaharawan berarti field harus diisi. Tampilan layar bendaharawan seperti pada gambar di bawah ini.

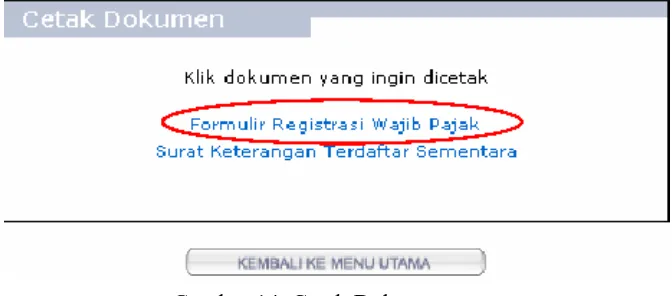

Kemudian Klik tombol Daftar untuk menyimpan data registrasi. Klik tombol Batal untuk membatalkan proses registrasi. Setelah klik tombol Daftar, akan ditampilkan layar konfirmasi pendaftaran berhasil. Klik tombol Cetak untuk menampilkan layar Cetak Dokumen. Klik nama dokumen untuk mencetak dokumen. Kemudian cetak formulir registrasi Wajib Pajak dan Surat Keterangan Terdaftar Sementara (SKTS) untuk dijadikan bukti terdaftar sebagai Wajib Pajak, Tanda tangani formulir registrasi, kemudian kirimkan/sampaikan langsung bersama SKT sementara serta persyaratan lainnya ke Kantor Pelayanan Pajak seperti yang tertera pada SKT sementara, jangka waktu penyerahan SKTS dan formulir registrasi Wajib Pajak ini paling lama tiga puluh hari sejak terdaftar secara elektronik. Apabila lewat dari batas waktu tiga puluh hari maka data Wajib Pajak yang telah terdaftar secara elektronik akan terhapus secara otomatis Layar tampilan cetak seperti pada gambar di bawah ini.

e. Logout

Jika sudah selesai melakukan aktivitas di aplikasi e-Registration, klik tombol yang terdapat di bagian header layar untuk logout. Logout bertujuan untuk mengakhiri sesi penggunaan aplikasi e-Registration yang menggunakan account pribadi sehingga account tidak digunakan oleh orang lain.

5. Perubahan Data Wajib Pajak Secara Elektronik

Perubahan Data merupakan permohonan yang diajukan oleh Wajib Pajak untuk mengubah data Wajib Pajak. Untuk mengajukan permohonan Perubahan Data, klik icon atau link Permohonan Perubahan Data yang terdapat di halaman utama. Setelah itu akan tampil layar Data Wajib Pajak seperti pada gambar dibawah ini.

Klik tombol Cetak untuk mencetak dokumen yang pernah diterbitkan dari sistem e-Registration dan dapat dicetak ulang oleh Wajib Pajak. Jika klik Cetak tombol , layer Cetak Dokumen akan tampil. Klik Perbaharui tombol untuk menampilkan layar Perubahan Data Wajib Pajak. Klik Batal tombol untuk kembali ke halaman utama. Layar Ubah Data seperti pada gambar di bawah ini.

Gambar 16. Ubah Data

6. Penghapusan NPWP secara Elektronik

Untuk mengajukan permohonan Penghapusan NPWP, klik icon atau link Permohonan Penghapusan NPWP yang terdapat di halaman utama. Setelah itu akan tampil layar Penghapusan NPWP seperti pada gambar di bawah ini.

Gambar 17. Penghapusan NPWP

Klik tombol Hapus akan menampilkan layar Isi Alasan Penghapusan. Klik tombol Batal untuk kembali ke layar halaman utama. Layar tampilan Alasan Penghapusan seperti pada gambar di bawah ini.

Isi Alasan Penghapusan NPWP kemudian klik tombol OK untuk menghapus NPWP. Klik tombol Batal untuk kembali ke layar Penghapusan NPWP.

G. Format NPWP

NPWP terdiri dari 15 digit, yaitu 9 (sembilan) digit pertama merupakan kode Wajib Pajak yang terbagi, 2 digit pertama menyatakan kode Wajib Pajak Badan atau Orang Pribadi, 7 digit berikutnya merupakan kode pemberian dari DJP dan 6 (enam) digit berikutnya merupakan kode administrasi perpajakan yang terbagi, 3 digit pertama kode KPP dan 3 digit terakhir merupakan kode Pusat atau Cabang untuk Wajib Pajak Badan dan Suami atau Istri untuk Wajib Pajak Orang Pribadi:

Formatnya adalah sebagai berikut: XX XXX XXX X XXX XXX

H. Fungsi SPT

1. Sebagai sarana Wajib Pajak untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang. Laporan tentang pemenuhan pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun pajak atau bagian tahun pajak.

I. Bentuk dan Jenis SPT

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 534/KMK.04/2000 tentang Bentuk dan Isi Surat Pemberitahuan serta Keterangan dan atau Dokumen yang harus dilampirkan,

1. Bentuk SPT terdiri dari dua yaitu:

a. SPT Masa adalah SPT untuk satu masa pajak yaitu satu bulan.

b. SPT Tahunan adalah SPT untuk satu tahun pajak atau bagian tahun pajak.

2. Jenis SPT terdiri dari:

a. SPT Masa PPh pasal 21 dan 26

g. SPT Masa PPN bagi pemungut

h. SPT Masa PPh bagi Pengusaha Kena Pajak pedagang eceran yang menggunakan nilai lain sebagai Dasar Pengenaan Pajak

i. SPT Tahunan PPh Wajib Pajak Badan

k. SPT Tahunan PPh Orang Pribadi l. SPT Tahunan PPh pasal 21

J. Sanksi SPT

Berdasarkan pasal 7 ayat (1) UU no. 28 tahun 2008 tentang Ketentuan Umum dan Tata Cara Perpajakan, Tidak/terlambat menyampaikan SPT dikenakan sanksi sebagai berikut:

a. SPT Masa PPN dikenakan denda sebesar Rp.500.000,-

b. SPT Masa Pajak lainnya dikenakan denda sebesar Rp.100.000,-

c. SPT Tahunan PPh Orang pribadi dikenakan denda sebesar Rp.100.000,-

d. SPT Tahunan PPh Badan dikenakan denda sebesar Rp.1.000.000,- Berdasarkan pasal 8 ayat (2a), (3) dan (5) UU no. 28 tahun 2008 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pembetulan ketidakbenaran SPT sendiri dikenakan sanksi:

a. Sebelum pemeriksaan dikenakan bunga sebesar 2%. b. Sebelum penyidikan dikenakan denda sebesar 150%. c. Sebelum menerbitkan SKP dikenakan kenaikan 50%.

K. Batas Waktu Penyampaian SPT

Berdasarkan pasal 3 ayat (3) UU no. 28 tentang Ketentuan Umum dan Tata Cara Perpajakan, batas waktu penyampaian SPT adalah sebagai berikut:

SPT Masa

Jenis Pajak Yang Menyampaikan SPT Batas Waktu Penyampaian PPh Pasal 21 Pemotong PPh pasal 21 Paling lama tanggal 20

setelah akhir masa pajak PPh pasal 22 impor Bea dan Cukai Paling lama 7 hari setelah

penyetoran PPh pasal 22

Bendaharawan

Bendaharawan Paling lama tanggal 14

setelah masa pajak

PPh pasal 23/26 Pemotong PPh pasal 23/26 Paling lama tanggal 20 setelah akhir masa pajak

PPN dan PPnBM Pengusaha Kena Pajak Paling lama tanggal 20 setelah akhir masa pajak

PPN dan PPnBM Bea Cukai Paling lama 7 hari setelah penyetoran

SPT Tahunan SPT Tahunan PPh Orang

Pribadi

Wajib Pajak Paling lama 3 bulan

setelah akhir tahun pajak SPT Tahunan PPh pasal

21

Pemotong PPh pasal 21 Paling lama 3 bulan setelah akhir tahun pajak SPT Tahunan PPh Badan Wajib Pajak Paling lama 4 bulan

L. Penyampaian SPT

1. Penyampaian SPT secara Manual

Setelah Wajib Pajak melakukan penyetoran pajak melalui kantor pos bank-bank yang telah ditunjuk oleh Mentri Keuangan maka diwajibkan bagi Wajib Pajak untuk melaporkan SPT pajak, mekanisme penyampaian SPT pajak secara manual, Wajib Pajak mengisi formulir SPT yang diambil dari KPP dan menyampaikannya langsung ke KPP tempat dimana Wajib Pajak tersebut terdaftar sebelum tanggal jatuh tempo yang telah ditetapkan pada UU No. 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

2. Penyampaian SPT secara Elektronik

Wajib Pajak mengajukan permohonan e-FIN secara tertulis kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dengan melampirkan fotokopi kartu NPWP atau Surat Keterangan Terdaftar dan apabila untuk Pengusaha Kena Pajak, harus melampirkan Surat Pengukuhan Pengusaha Kena Pajak Surat permohonan e-FIN sesuai dengan lampiran pada Peraturan Dirjen Pajak No. Kep-05/PJ./2005. Permohonan e-FIN ini disetujui apabila:

b. Bagi Wajib Pajak yang mempunyai kewajiban menyampaikan Surat pemberitahuan, telah menyampaikan:

1) SPT Tahunan Orang Pribadi atau Badan untuk tahun pajak terakhir.

2) SPT Masa PPN untuk enam masa terakhir.

Setelah permohonan diterima, Kepala Kantor Pelayanan Pajak akan memberikan e-FIN paling lama dua hari kerja sejak permohonan diterima. Apabila e-FIN hilang, Wajib Pajak dapat mengajukan permohonan pencetakan ulang dengan syarat menunjukkan Kartu NPWP asli atau Surat Keterangan Terdaftar asli dan untuk pengusaaha Kena Pajak, menunjukkan Surat Pengukuhan Pengusaha Kena Pajak. Apabila Wajib Pajak sudah mendapatkan e-FIN, dapat mendaftarkan diri melalui satu atau beberapa situs perusahaan penyedia jasa aplikasi (ASP) yang ditunjuk oleh Direktorat Jenderal Pajak. Situs-situs tersebut antara lain sebagai berikut:

Transaksi Pengiriman ASP (NTPA) serta nama Perusahaan Penyedia Jasa Aplikasi (ASP). Selanjutnya Wajib Pajak mencetak dan menandatangani induk Surat Pemberitahuan yang telah diterima oleh Direktorat Jenderal Pajak dan wajib menyampaikan induk Surat Pemberitahuan beserta Surat Setoran Pajak (bila ada) dan dokumen lainnya yang wajib dilampirkan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar secara langsung atau melalui pos secara tercatat, paling lama:

a. empat belas hari sejak batas terakhir pelaporan Surat Pemberitahuan dalam hal Surat Pemberitahuan disampaikan sebelum batas akhir penyampaian.

b. empat belas hari sejak tanggal penyampaian Surat Pemberitahuan secara elektronik dalam hal Surat Pemberitahuan disampaikan setelah lewat batas akhir penyampaian.

BAB IV

ANALISA DAN EVALUASI

A. Analisa

1. Perbedaan Pendaftaran Manual dengan e-Reg a. Secara manual:

1) Pendaftaran dilakukan langsung di KPP setempat.

2) WP mendaftar di KPP lokal terlebih dahulu kemudian mendapat NPWP dari pusat.

b. Secara elektronik:

1) WP tidak secara langsung dilakukan di KPP setempat.

2) WP mendaftar untuk mendapat NPWP kemudian meminta konfirmasi dari KPP setempat.

2. Perbedaan SPT Manual dengan e-filing a. Secara manual

1) Dilaporkan melalui berkas SPT yang dikirim oleh KPP dalam bentuk kertas.

b. Secara elektronik

1) Dilaporkan melalui media elektronik/aplikasi SPT yang telah disediakan oleh DJP.

2) Lampiran-lampiran disampaikan melalui media elektronik kemudian induk SPT disampaikan ke KPP.

3. Kelebihan dan Kekurangan Mekanisme Pendaftaran dan Penyampaian SPT secara Elektronik:

a. Kelebihan:

1) Dari segi waktu:

Proses mekanismenya dapat dilakukan kapan saja tanpa ada batas waktu jam kerja pelayanan

2) Dari segi tempat:

Proses mekanismenya dapat dilakukan dimana saja tanpa terbatas pada Kantor Pelayanan Pajak saja.

3) Dari segi keamanan data:

Data SPT yang dikirim lebih aman karena dilindungi oleh Digital Certifiticate karena hanya Wajib Pajak dan Direktorat Jenderal Pajak

4) Dari segi transparansi:

Mengurangi tingkat kecurangan karena Wajib Pajak tidak bertatap muka langsung terhadap aparat pajak.

b. Kekurangan:

Walaupun pendaftaran dan penyampaian SPT secara elektronik dilakukan melalui internet, Wajib Pajak tetap menyampaikan berkas-berkas yang dianggap penting ke Kantor Pelayanan Pajak sehingga pelayanan melalui internet ini, dianggap pelayanan yang tidak penuh atau kurang sempurna dan Wajib Pajak menganggap hal ini sedikit berbeda daripada pendaftaran dan penyampaian SPT secara manual.

B. Evaluasi

1. KPP Tebing-Tinggi telah melakukan penyampaian sosialisasi mengenai e-regististration dan e-filing pada setiap kesempatan kepada masyarakat.

2. Wajib Pajak yang melakukan pendaftaran dan penyampaian SPT secara manual di KPP Tebing-Tinggi lebih besar daripada Wajib Pajak yang melakukan pendaftaran dan penyampaian SPT secara elektronik.

3. E-registration masih kurang diminati oleh Wajib Pajak KPP Tebing-Tinggi

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Di dalam data Wajib Pajak Kantor Pelayanan Pajak Tebing-Tinggi, di antara 39.362 Wajib Pajak terdaftar hanya 50 Wajib Pajak yang mendaftar dengan menggunakan e-reg. Hal ini disebabkan Wajib Pajak merasa menggunakan sistem e-reg ini lebih merepotkan karena selain harus menggunakan layanan internet,

Wajib Pajak tetap saja harus menyampaikan bukti tertulis ke Kantor Pelayanan Pajak bahwa Wajib Pajak telah mendaftar melalui internet. Hal ini disimpulkan bahwa layanan ini belum menarik perhatian Wajib Pajak, Wajib Pajak lebih menyukai mekanisme manual daripada mekanisme elektronik.

B. Saran

DAFTAR PUSTAKA

Mardiasmo. 2004. Pengantar Perpajakan. Yogyakarta. Andi Yogyakarta.

Sihaloho, cyrus. 2003. Modul Ketentuan Umum dan Tata Cara Perpajakan. Jakarta. PT Raja Grafindo Persada.

Direktorat Jenderal Pajak, Keputusan Direktur Jenderal Pajak No. KEP-161/PJ./2001 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran dan Penghapusan NPWP serta Pengukuhan dan Pencabutan Pengusaha Kena Pajak

Direktorat Jenderal Pajak, Keputusan Direktur Jenderal Pajak No. KEP-88/PJ/2004 Tentang Penyampaian Surat Pemberitahuan Secara Elektronik.

Direktorat Jenderal Pajak, Keputusan Direktur Jenderal Pajak No. KEP - 173/PJ./2004 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak serta Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak Dengan Sistem e-Registration.

Direktorat Jenderal Pajak, Peraturan Direktur Jenderal Pajak No. KEP-05/PJ./2005 Tentang Tata Cara Penyampaian Surat Pemberitahuan Secara Elektronik (e-Filing) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP).

Republik Indonesia, Keputusan Menteri Keuangan No. 534/KMK.04/2000 tentang Bentuk dan Isi Surat Pemberitahuan serta Keterangan dan atau Dokumen yang Harus Dilampirkan.

Republik Indonesia, Undang-Undang No. 28 Tahun 2007 sebagai perubahan dari Undang-Undang No. 16 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK TEBING TINGGI

Seksi PPh Badan Seksi Penkeb

Seksi PPh

Terpadu Korlak Potput II