EFEKTIVITAS PEMODERASIAN SIFAT KEPRIBADIAN DAN KOMITMEN ORGANISASIONAL PADA HUBUNGAN STRES KERJA DENGAN

PERILAKU DISFUNGSIONAL AUDIT

(Studi Empiris pada Kantor Akuntan Publik DIY - Jawa Tengah) MODERATION EFFECTIVENESS OF TRAIT PERSONALITY AND

ORGANIZATIONAL COMMITMENT ON THE RELATION OF JOB STRESS TO DYSFUNCTIONAL AUDIT BEHAVIOUR

(Empirical Study on Public Accounting Firm of Yogyakarta - Central Java)

Oleh

WINDASARI CITRA KESUMA 20130420096

FAKULTAS EKONOMI DAN BISNIS

i

EFEKTIVITAS PEMODERASIAN SIFAT KEPRIBADIAN DAN KOMITMEN ORGANISASIONAL PADA HUBUNGAN STRES KERJA DENGAN

PERILAKU DISFUNGSIONAL AUDIT

(Studi Empiris pada Kantor Akuntan Publik DIY - Jawa Tengah) MODERATION EFFECTIVENESS OF TRAIT PERSONALITY AND

ORGANIZATIONAL COMMITMENT ON THE RELATION OF JOB STRESS TO DYSFUNCTIONAL AUDIT BEHAVIOUR

(Empirical Study on Public Accounting Firm of Yogyakarta - Central Java) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memeroleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

WINDASARI CITRA KESUMA 20130420096

FAKULTAS EKONOMI DAN BISNIS

ii SKRIPSI

EFEKTIVITAS PEMODERASIAN SIFAT KEPRIBADIAN DAN KOMITMEN ORGANISASIONAL PADA HUBUNGAN STRES KERJA DENGAN

PERILAKU DISFUNGSIONAL AUDIT

(Studi Empiris pada Kantor Akuntan Publik DIY - Jawa Tengah) MODERATION EFFECTIVENESS OF TRAIT PERSONALITY AND

ORGANIZATIONAL COMMITMENT ON THE RELATION OF JOB STRESS TO DYSFUNCTIONAL AUDIT BEHAVIOUR

(Empirical Study on Public Accounting Firm of Yogyakarta - Central Java)

Diajukan oleh

WINDASARI CITRA KESUMA 20130420096

Telah disetujui Dosen Pembimbing

Pembimbing

iii SKRIPSI

EFEKTIVITAS PEMODERASIAN SIFAT KEPRIBADIAN DAN KOMITMEN ORGANISASIONAL PADA HUBUNGAN STRES KERJA DENGAN

PERILAKU DISFUNGSIONAL AUDIT

(Studi Empiris pada Kantor Akuntan Publik DIY - Jawa Tengah) MODERATION EFFECTIVENESS OF TRAIT PERSONALITY AND

ORGANIZATIONAL COMMITMENT ON THE RELATION OF JOB STRESS TO DYSFUNCTIONAL AUDIT BEHAVIOUR

(Empirical Study on Public Accounting Firm of Yogyakarta - Central Java)

Diajukan oleh

WINDASARI CITRA KESUMA 20130420096

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016 Yang terdiri dari

Dr. Ietje Nazaruddin, M.Si. Ak., CA. Ketua Tim Penguji

Dra. Arum Indrasari, M.Buss., Ak., CA. Sigit Arie Wibowo, S.E., M.Sc., Ak., CA. Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama : Windasari Citra Kesuma

Nomor mahasiswa : 20130420096

Menyatakan bahwa skripsi ini dengan judul: “EFEKTIVITAS

PEMODERASIAN SIFAT KEPRIBADIAN DAN KOMITMEN

ORGANISASIONAL PADA HUBUNGAN STRES KERJA DENGAN

PERILAKU DISFUNGSIONAL AUDIT (Studi Empiris pada Kantor Akuntan Publik DIY - Jawa Tengah)” tidak terdapat karya yang pernah diajukan untuk memeroleh gelar kesarjanaan di suatu Perguruan Tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam

naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi

ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan

oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Desember 2016

v

HALAMAN MOTTO

“Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat.”

(QS. Al Mujadalah:11)

“Science without religion is lame, religion without science is blind.” (Albert Einstein)

“The Secret of change is to focus all of your energy, not on fighting the old, but on building the new.”

(Socrates)

“Ing Ngarsa Sung Tuladha. Ing Madya Mangun Karsa. Tut Wuri Handayani.” (Ki Hajar Dewantara)

“Kau akan berhasil dalam setiap pelajaran, dan kau harus percaya akan berhasil, dan berhasillah kau; anggap semua pelajaran mudah, dan semua akan jadi mudah; jangan takut

pada pelajaran apa pun, karena ketakutan itu sendiri kebodohan awal yang akan membodohkan semua.”

(Pramoedya Ananta Toer)

“Semakin tinggi sekolah bukan berarti semakin menghabiskan makanan orang lain. Harus semakin mengenal batas.”

(Pramoedya Ananta Toer)

"Jika tak ada mesin ketik aku akan menulis dengan tangan, jika tak ada tinta hitam aku akan menulis dengan arang, jika tak ada kertas aku akan menulis pada dinding, jika aku

menulis dilarang aku akan menulis dengan tetes darah!" (Wiji Thukul)

"Kata-kata itu selalu menagih padaku, ia selalu berkata: kau masih hidup! aku memang masih utuh dan kata-kata belum binasa."

(Wiji Thukul)

“Hanya ada 2 pilihan, menjadi apatis atau mengikuti arus. Tetapi aku memilih untuk jadi manusia merdeka.”

(Soe Hok Gi)

“Selalu ada yang bernyanyi dan berelegi di balik awan hitam. Semoga ada yang menerangi sisi gelap ini. Menanti, seperti pelangi setia menunggu hujan reda.”

(Efek Rumah Kaca)

vi

HALAMAN PERSEMBAHAN

Dengan segala kerendahan hati dan penuh dengan suka cita, syukur alhamdulillah ku curahkan kepada Zat Yang Serba Maha, Allah SWT. Karena betapapun, berkat rahmat serta petunjukNya aku mampu melewati berbagai ujian dan menikmati proses demi proses hingga menjadi seorang sarjana.

Skripsi ini ku persembahkan untuk: Bapak dan Ibu tercinta yang selalu bekerja keras demi anak-anaknya, mengajarkan bagaimana cara bersikap, berlaku mandiri, rendah hati, juga senantiasa memberikan kasih sayang serta doa-doa baik yang tak akan pernah ada habisnya.

Terima kasih Pak, Bu. Berkat doamu, anakmu kini memeroleh gelar Sarjana Ekonomi yang tertera pada namanya. Ilmu dan pengalaman yang ku dapat adalah buah peluh yang kau perjuangkan setiap hari. Gelar yang ku terima adalah doa agar aku senantiasa bersyukur dan tak lupa akan berbagi.

Ucapan terima kasih ku ucapkan untuk: Adikku, Fedorova Anggi Kesuma, yang selalu memberikan semangat positif melalui gurauan-gurauan hangat dan juga transferensi perasaan-perasaan bahagia yang membuatku tergugah untuk lekas menyelesaikan studi dan berusaha menjadi suri tauladan yang baik untuknya.

Saudara-saudara dan kawan-kawanku (Febri, Cahyo, Nilam, Regi, Andi, David, Roni) yang telah bersedia menemaniku dari pantai selatan hingga ujung pantai utara untuk memeroleh salah satu substansi penting dalam penelitian ini;

Sahabat-sahabatku (Nisa, Syarifa, Indah, Puput, Tian, Sintya), keluarga KSPM (Erik, Fida, Desi, Totok, Fariz, Heri, Reni, Nia, Nadya, dkk), dan teman-teman akuntansi 2013 yang telah memberikan dukungan untuk menyelesaikan skripsi ini.

Terima kasih pula ku ucapkan untuk pelipur laraku, Muhammad Nashir, yang telah bersedia menampung segala keluh kesahku dan menukarnya dengan dukungan-dukungan psikologis yang mampu menjadikanku pribadi yang lebih percaya diri dan selalu semangat untuk menghadapi tantangan apapun.

Aku ucapkan sungguh-sungguh terima kasih kepada kalian. Terima kasih karena telah menjadi pengumpul pecahan peta yang mengantarku pada impian yang telah ku garis bawahi, juga telah membantu dalam membuat titik temu antara obsesi dengan satu batu penentu rangkai.

Dari semua ini aku mampu menyadari: Perjalanan tak akan setega sia yang dengan mudah akan menihilkan asa. Aku yakin, akan selalu ada upah niat, upah usaha, upah sabar, dan lain macam itu. Mereka bersatu rangkai dan berdiri beranak pinak di atas pundak. Bukan sebagai pemberat, bukan juga sebagai penindih, melainkan sebagai penguat.

vii

INTISARI

Tujuan penelitian ini adalah menganalisis efektivitas pemoderasian sifat kepribadian dan komitmen organisasional pada hubungan stres kerja dengan perilaku disfungsional audit. Analisis ini menggunakan stres kerja sebagai variabel independen, perilaku disfungsional audit sebagai variabel dependen serta sifat kepribadian dari The Big Five Personality dan komitmen organisasional sebagai variabel moderasi.

Sampel yang digunakan adalah auditor yang bekerja di Kantor Akuntan Publik wilayah D.I Yogyakarta dan Jawa Tengah. Sampel diambil dengan metode purposive sampling. Berdasarkan proses penyebaran kuesioner diperoleh sampel sebanyak 91 responden. Metode statistik menggunakan Analisis Regresi Linear dan Moderated Regressions Analysis (MRA). Pengujian statistik menggunakan aplikasi analisis multivariate dengan software IBM SPSS 23.

Hasil analisis berdasarkan penggunaan variabel independen menunjukkan bahwa stres kerja berpengaruh signifikan positif terhadap perilaku disfungsional audit. Hasil interaksi antara stres kerja dengan variabel moderasi menunjukkan dua dari dimensi kepribadian, yaitu openness to experience dan agreeableness, serta komitmen organisasional mampu memperlemah hubungan stres kerja dengan perilaku disfungsional audit. Akan tetapi, dimensi kepribadian lain seperti conscientiousness, extraversion dan neuroticism tidak memiliki dampak signifikan pada hubungan stres kerja dengan perilaku disfungsional audit. Penelitian ini menunjukkan bahwa sifat kepribadian dan komitmen organisasional auditor berperan penting untuk mengurangi kesempatan melakukan perilaku disfungsional audit.

viii

ABSTRACT

The purpose of this study was to analyze the effectiveness of personality traits and organizational commitment moderation on the relation of job stress to dysfunctional audit behavior. This analysis used job stress as an independent variable, dysfunctional audit behavior as dependent variable and personality traits from the Big Five Personality theory and organizational commitment as moderating variables.

The samples used in this study were auditors who work in public accounting firm in the region of D.I. Yogyakarta and Central Java. The samples were taken by purposive sampling method. Based on the distribution of the questionnaire, it obtained sample up to 91 respondents. Statistical methods used in this study were Linear Regression Analysis and Moderated Regression Analysis (MRA). The statistic test used multivariate analysis applications with IBM SPSS 23 software.

The results of the analysis based on the use of independent variables showed that job stress have a positive and significant effect on dysfunctional audit behavior. The result of the interaction between job stress to moderating variables showed that two of personality traits, openness to experience and agreeableness, and organizational commitment were able to weaken the relation of job stress to dysfunctional audit behavior. However, other personality dimensions such as conscientiousness, extraversion and neuroticism do not have a significant impact on the relation of job stress to dysfunctional audit behavior. This indicates that auditor personality and commitment organizational are important to reduce the likelihood of dysfunctional audit behaviors.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “Efektivitas Pemoderasian Sifat

Kepribadian dan Komitmen Organisasional pada Hubungan Stres Kerja dengan

Perilaku Disfungsional Audit (Studi Empiris pada Kantor Akuntan Publik DIY

dan Jawa Tengah)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memeroleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan bagi

auditor dapat menjauhi perilaku disfungsional audit agar laporan audit yang

dihasilkan dapat berkualitas tinggi dan memberikan ide pengembangan bagi

penelitian selanjutnya.

Penyelesaian skripsi ini juga tidak terlepas dari bimbingan dan dukungan

dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan

terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, M.Si., Ak., CA., selaku Dosen Pembimbing Skripsi

yang selalu penuh perhatian dan suka cita dalam memberikan masukan dan

bimbingan selama proses penyelesaian skripsi ini.

3. Kantor Akuntan Publik wilayah D.I.Yogyakarta dan Jawa Tengah yang telah

x subyek atau responden dalam penelitian ini.

4. Kedua orang tua yang senantiasa mendoakan, memberikan motivasi serta

memberikan dorongan, baik yang bersifat materiil maupun non materiil.

5. Adik dan saudara-saudara yang senantiasa memberikan semangat baik untuk

menyelesaikan skripsi ini.

6. Seluruh Dosen Prodi Akuntansi yang telah membimbing, memberikan ilmu

dan membagikan pengalaman berharga.

7. Seluruh staf karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta yang telah membantu dalam administrasi dan

lain sebagainya terkait penyelesaian skripsi ini.

8. Semua pihak yang telah memberikan dukungan, bantuan kemudahan serta

semangat dalam proses penyelesaian tugas akhir ini.

Penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh

karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat

diperlukan untuk kedalaman penelitian dengan topik ini.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 16 Desember 2016

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah penelitian ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Teori Atribusi (Attribusion Theory) ... 12

2. Perilaku Disfungsional Audit (Dysfunctional Audit Behaviour) ... 13

3. Teori Stres Kerja (Job Stres Theory) ... 14

4. Teori Kepribadian (Personality Theory) ... 15

5. Komitmen Organisasional (Organizational Commitment) ... 19

B. Penurunan Hipotesa ... 20

1. Pengariuh Stres Kerja pada Perilaku Disfungsional Audit ... 20

2. Pengaruh Sifat Kepribadian pada Hubungan Stres kerja dengan... 21

3. Perilaku Disfungsional Audit ... 27

xii

BAB III METODE PENELITIAN... 30

A. Obyek/ Subyek Penelitian ... 30

B. Jenis Data ... 32

C. Teknik Pengambilan Sampel... 32

D. Teknik Pengumpulan Data ... 33

E. Definisi Operasional Variabel Penelitian ... 33

1. Variabel Dependen ... 34

2. Variabel Independen ... 34

3. Variabel Moderasi ... 37

F. Uji Kualitas Instruen dan Data ... 37

1. Uji Validitas ... 38

2. Uji Reliabilitas ... 38

3. Uji Asumsi Klasik ... 40

G. Analisis Data dan Uji Hipotesis ... 40

1. Uji Statistik Deskriptif ... 41

2. Metode Analisis Data ... 43

3. Uji Hipotesis ... 44

4. Kriteria Penerimaan Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Gambaran Umum Obyek/ Subyek Penelitian ... 49

1. Analisis Karakteristik Responden ... 55

2. Analisis Deskriptif ... 57

B. Uji Kualitas Instrumen dan Data ... 57

1. Uji Validitas Data ... 64

2. Uji Reliabilitas Data ... 65

3. Uji9 Asumsi Klasik ... 69

C. Hasil Uji Hipotesis ... 69

1. Uji Hipotesis 1 ... 70

2. Uji Hipotesis 2 ... 78

xiii

D. Pembahasan (Interpretasi) ... 80

1. Pengaruh Stres Kerja terhadap Perilaku Disfungsional Audit ... 80

2. Pengaruh Pemoderasian Sifat Kepribadian pada Hubungan Stres Kerja dengan Perilaku Disfungsional Audit ... 81

3. Pengaruh Pemoderasian Komitmen Organisasional pada Hubungan Stres Kerja dengan Perilaku Disfungsional Audit ... 86

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 88

A. Simpulan ... 88

B. Saran ... 89

C. Keterbatasan Penelitian ... 89

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

TABEL 3.1. Daftar Nama Kantor Akuntan Publik ... 30

TABEL 3.2. Penilaian Skor Permyataam Variabel Sifat Kepribadian ... 36

TABEL 3.3. Pembagian Nomor Berdasarkan Jenis Pernyataan ... 36

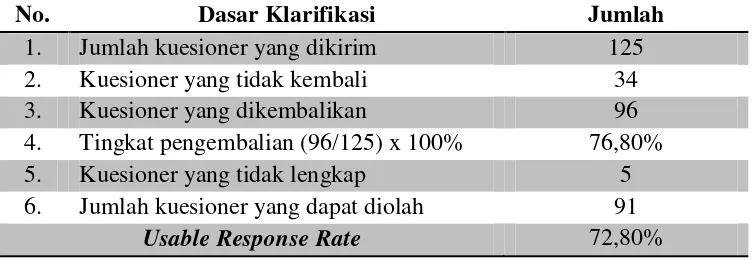

TABEL 4.1. Rincian Jumlah Sampel dan Tingkat Pengembalian Kuesioner... 49

TABEL 4.2. Responden Berdasarkan Jenis Kelamin ... 50

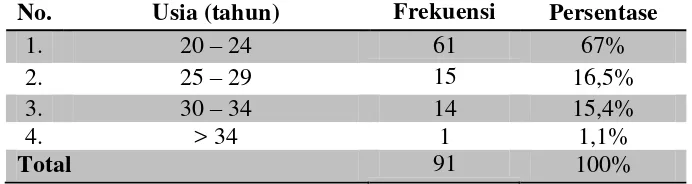

TABEL 4.3. Responden Berdasarkan Usia ... 51

TABEL 4.4. Responden Berdasarkan Pendidikan Terakhir ... 52

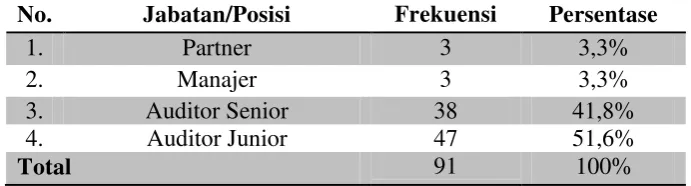

TABEL 4.5. Responden Berdasarkan Jabatan di KAP ... 53

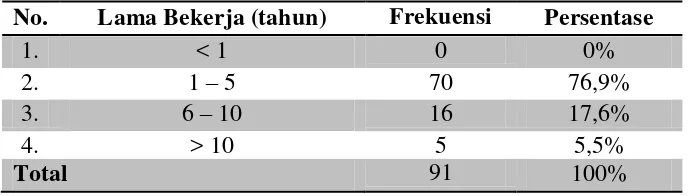

TABEL 4.6. Responden Berdasarkan Lama Bekerja... 54

TABEL 4.7. Uji Statistik Deskriptif ... 55

TABEL 4.8. Hasil Uji Validitas Variabel Perilaku Disfungsional Audit ... 58

TABEL 4.9. Hasil Uji Validitas Stres Kerja ... 59

TABEL 4.10. Hasil Uji Validitas Variabel Openness to Experience ... 60

TABEL 4.11. Hasil Uji Validitas Variabel Conscientiousness... 61

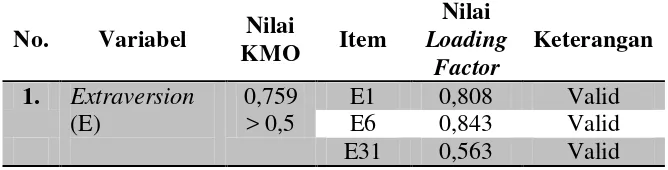

TABEL 4.12. Hasil Uji Validitas Variabel Extraversion ... 62

TABEL 4.13. Hasil Uji Validitas Variabel Agreeableness ... 62

TABEL 4.14. Hasil Uji Validitas Variabel Neuroticism... 63

TABEL 4.15. Hasil Uji Validitas Variabel Komitmen Organisasional ... 64

TABEL 4.16. Hasil Uji Reliabilitas ... 65

TABEL 4.17. Hasil Pengujian Asumsi Normalitas ... 66

TABEL 4.18. Hasil Pengujian Asumsi Heteroskedastisitas ... 67

TABEL 4.19. Hasil pengujian Asumsi Multikolinieritas ... 68

TABEL 4.20. Hasil Pengujian Hipotesis 1 ... 70

TABEL 4.21. Hasil Pengujian Hipotesis 2a... 71

TABEL 4.22. Hasil Pengujian Hipotesis 2b ... 73

TABEL 4.23. Hasil Pengujian Hipotesis 2c... 74

TABEL 4.24. Hasil Pengujian Hipotesis 2d ... 76

TABEL 4.25. Hasil Pengujian Hipotesis 2e... 77

xv

DAFTAR GAMBAR

vii

INTISARI

Tujuan penelitian ini adalah menganalisis efektivitas pemoderasian sifat kepribadian dan komitmen organisasional pada hubungan stres kerja dengan perilaku disfungsional audit. Analisis ini menggunakan stres kerja sebagai variabel independen, perilaku disfungsional audit sebagai variabel dependen serta sifat kepribadian dari The Big Five Personality dan komitmen organisasional sebagai variabel moderasi.

Sampel yang digunakan adalah auditor yang bekerja di Kantor Akuntan Publik wilayah D.I Yogyakarta dan Jawa Tengah. Sampel diambil dengan metode purposive sampling. Berdasarkan proses penyebaran kuesioner diperoleh sampel sebanyak 91 responden. Metode statistik menggunakan Analisis Regresi Linear dan Moderated Regressions Analysis (MRA). Pengujian statistik menggunakan aplikasi analisis multivariate dengan software IBM SPSS 23.

Hasil analisis berdasarkan penggunaan variabel independen menunjukkan bahwa stres kerja berpengaruh signifikan positif terhadap perilaku disfungsional audit. Hasil interaksi antara stres kerja dengan variabel moderasi menunjukkan dua dari dimensi kepribadian, yaitu openness to experience dan agreeableness, serta komitmen organisasional mampu memperlemah hubungan stres kerja dengan perilaku disfungsional audit. Akan tetapi, dimensi kepribadian lain seperti conscientiousness, extraversion dan neuroticism tidak memiliki dampak signifikan pada hubungan stres kerja dengan perilaku disfungsional audit. Penelitian ini menunjukkan bahwa sifat kepribadian dan komitmen organisasional auditor berperan penting untuk mengurangi kesempatan melakukan perilaku disfungsional audit.

viii

ABSTRACT

The purpose of this study was to analyze the effectiveness of personality traits and organizational commitment moderation on the relation of job stress to dysfunctional audit behavior. This analysis used job stress as an independent variable, dysfunctional audit behavior as dependent variable and personality traits from the Big Five Personality theory and organizational commitment as moderating variables.

The samples used in this study were auditors who work in public accounting firm in the region of D.I. Yogyakarta and Central Java. The samples were taken by purposive sampling method. Based on the distribution of the questionnaire, it obtained sample up to 91 respondents. Statistical methods used in this study were Linear Regression Analysis and Moderated Regression Analysis (MRA). The statistic test used multivariate analysis applications with IBM SPSS 23 software.

The results of the analysis based on the use of independent variables showed that job stress have a positive and significant effect on dysfunctional audit behavior. The result of the interaction between job stress to moderating variables showed that two of personality traits, openness to experience and agreeableness, and organizational commitment were able to weaken the relation of job stress to dysfunctional audit behavior. However, other personality dimensions such as conscientiousness, extraversion and neuroticism do not have a significant impact on the relation of job stress to dysfunctional audit behavior. This indicates that auditor personality and commitment organizational are important to reduce the likelihood of dysfunctional audit behaviors.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Akuntan publik merupakan profesi akuntansi yang menyediakan jasa

audit independen yang penting bagi eksistensi penyajian laporan keuangan

suatu perusahaan. Jasa audit akuntan publik dibutuhkan oleh pihak perusahaan

untuk menentukan keandalan pertanggungjawaban laporan keuangan yang

disajikan oleh manajemen (Lestari, 2010). Karena jasa akuntan publik adalah

profesi akuntansi yang bersifat independen, profesi ini merupakan profesi

kepercayaan masyarakat, di mana masyarakat mengharapkan penilaian yang

obyektif dan tidak memihak terhadap informasi yang disajikan dalam laporan

keuangan suatu perusahaan.

Profesi akuntan publik memiliki peran yang besar dalam

mendukung perekonomian nasional yang sehat dan efisien serta

meningkatkan transparansi dan mutu informasi dalam bidang keuangan. UU

No. 5 tahun 2011 tentang akuntan publik menjelaskan bahwa profesi akuntan

publik merupakan suatu profesi yang menghasilkan jasa utama berupa jasa

assurance. Jasa assurance adalah jasa profesional independen untuk

meningkatkan kualitas informasi yang hasilnya akan digunakan secara luas

oleh publik sebagai bahan pertimbangan penting dalam pengambilan

2

Sebagai profesi yang menyediakan jasa audit bagi pihak eksternal,

sudah seharusnya auditor mampu menilai kewajaran laporan keuangan suatu

entitas sesuai dengan prinsip akuntansi yang berlaku. Penilaian kewajaran

tidak hanya didasarkan pada kompetensi auditor dalam menemukan

kekeliruan atau ketidakberesan dalam laporan keuangan, tetapi auditor

eksternal juga perlu bersikap independen dan memerhatikan kode etik sebagai

pedoman dalam melaksanakan tugasnya.

Pada praktiknya, masih terdapat banyak kasus yang ditemukan terkait

pelanggaran akuntan internal yang melibatkan akuntan publik. Sebagai contoh

kasus yang terjadi pada tahun 2015, di mana perusahaan besar asal Jepang,

Toshiba Corporation, terbukti telah membohongi publik dan investor dengan

cara menggelembungkan keuntungan pada laporan keuangan sejak tahun 2008

(Alpeyev & Amano, 2015). Kasus yang hampir serupa sebelumnya juga

pernah terjadi pada PT. Kimia Farma yang juga menyajikan laba bersih lebih

tinggi dari seharusnya. Ada pula kasus pelanggaran Enron yang bekerja sama

dengan KAP Arthur Andersen untuk memanipulasi laporan keuangan.

Kasus-kasus seperti di atas dapat terjadi karena kelalaian auditor eksternal dalam

melakukan proses audit, baik karena kurangnya kompetensi auditor ataupun

karena tingkat independensi yang rendah. Seorang auditor yang dengan

sengaja tidak melaksanakan prosedur audit sesuai dengan standar

mencerminkan perilaku disfungsional audit.

Perilaku disfungsional audit merupakan perilaku yang menyimpang

disfungsional audit diartikan oleh Setyaningrum & Murtini (2014) sebagai

perilaku menyimpang yang dilakukan auditor terkait dengan kecurangan dan

manipulasi terhadap standar audit. Ketika auditor tidak mengikuti standar

audit yang diberlakukan, maka kualitas pekerjaan akan menjadi korban

meskipun tidak memiliki pengaruh secara langsung terhadap kinerja pekerjaan

(Lestari, 2010). Perilaku disfungsional tersebut secara lebih lanjut dapat

memicu perilaku yang tidak etis yang dapat menyebabkan kerugian bagi

kepentingan orang banyak (Utami, 2015).

Terdapat banyak faktor yang dapat mendorong seorang auditor untuk

berperilaku disfungsional. Faktor-faktor tersebut terangkum dalam faktor

internal yang merefleksikan karakteristik personal auditor dan faktor eksternal

yang berasal dari situasional saat melakukan audit (Utami, 2015). Perilaku

individu merupakan cerminan dari sisi personalita, sementara faktor

situasionalnya terjadi ketika akan mendorong seseorang dalam pengambilan

keputusan.

Auditor eksternal sebagai akuntan publik independen mempunyai

peran yang penting dalam pemeriksan laporan keuangan yang selanjutnya

akan digunakan untuk pengambilan keputusan. Karena akuntan publik

memiliki tanggung jawab dan peran yang besar dalam penentuan kewajaran

laporan keuangan suatu entitas, maka akuntan publik semakin dituntut untuk

meningkatkan kualitas audit dengan berperilaku profesional serta

memerhatikan kode etik sebagai pedoman dalam melaksanakan tugasnya

4

menimbulkan tekanan yang menyebabkan stres kerja bagi auditor. Stres kerja

yang terjadi pada auditor dapat memberikan dampak positif ataupun negatif.

Stres kerja dengan dampak positif dapat memberikan motivasi bagi auditor

untuk meningkatkan kualitas audit (Rustiarini, 2014). Akan tetapi, stres kerja

yang berdampak negatif justru akan memicu perilaku disfungsional pada

auditor yang dapat menyebabkan kualitas audit menjadi berkurang (Fevre

dkk., 2003).

Penelitian sebelumnya tentang stres kerja sering kali dihubungkan

dengan profesi auditor. Chen dkk. (2006) menemukan bahwa stres kerja

berpengaruh pada kinerja dan kepuasan kerja. Stres kerja juga diketahui dapat

berpengaruh pada job burnout (Fernet dkk., 2010; Hsieh & Wang, 2012).

Penelitian stres kerja pada perilaku auditor juga dilakukan oleh Golparvar dkk.

(2012). Dari penelitian tersebut ditemukan bahwa stres kerja dengan skor

rendah dapat mereduksi perilaku disfungsional audit, sedangkan stres kerja

dengan skor tinggi dapat berdampak pada peningkatan perilaku disfungsional

audit. Penelitian tersebut sejalan dengan penelitian Rustiarini (2014) yang

menyatakan bahwa semakin tinggi tingkat stres auditor, maka auditor akan

cenderung melakukan perilaku disfungsional. Di sisi lain, penelitian Rahmi

(2015) tidak menemukan adanya pengaruh stres kerja terhadap perilaku

disfungsional audit.

Dengan hasil penelitian yang masih belum konsisten, peneliti

termotivasi untuk menguji kembali hubungan stres kerja dengan dysfunctional

memberikan pandangan baru pada hubungan kedua variabel tersebut dengan

menambahkan pengujian variabel sifat kepribadian (trait personality) dan

komitmen organisasional (organizational commitment) sebagai pemoderasi.

Sifat kepribadian (trait personality) diukur menggunakan instrumen

yang diambil dari penelitian McCrae and Costa (1987), yaitu The Big Five

Personality. Kepribadian tersebut terbagi menjadi lima dimensi, yaitu: (1)

openness to experience, (2) conscientiousness, (3) extraversion, (4)

agreeableness dan (5) neuroticism. Pada dasarnya, setiap individu memiliki

sifat kepribadian yang berbeda satu sama lain. Adanya perbedaan tersebut

dapat menyebabkan timbulnya persepsi stres kerja yang berbeda bagi auditor

(Rustiarini, 2014). Oleh sebab itu, variabel sifat kepribadian dianggap

memiliki kemampuan untuk memoderasi hubungan stres kerja dengan

dysfunctional audit behavior.

Penelitian sebelumnya megenai sifat kepribadian telah dilakukan oleh

Farhadi dkk. (2012) yang menjadikan pegawai sipil di organisasi publik

Malaysia sebagai sampel penelitian. Farhadi menemukan bahwa sifat

kepribadian agreeableness dan conscientiousness mempunyai hubungan

negatif terhadap perilaku menyimpang di tempat kerja. Suatu penelitian lain

juga menunjukkan bahwa conscientiousness, agreeableness dan negative

affectivity dapat memoderasi pengaruh stres kerja pada perilaku

kontraproduktif (Bowling & Eschleman, 2010). Namun demikian, penelitian

6

kemampuan auditor untuk mendeteksi kecurangan, menunjukkan hasil yang

tidak signifikan.

Selain sifat kepribadian, komitmen organisasional juga berpotensi

untuk memengaruhi hubungan stres kerja dengan dysfunctional audit

behaviour. Komitmen organisasional diartikan oleh Basudewa & Merkusiwati

(2015) sebagai sikap yang merefleksi loyalitas karyawan terhadap

organisasional tempat orang itu bekerja atau mengabdi. Basudewa &

Merkusiwati (2015) menjelaskan bahwa komitmen organisasional dapat

menunjukkan kekuatan relatif untuk berpihak dan berusaha sekuat tenaga

untuk kemajuan organisasi, serta mendorong individu untuk selalu ingin

bertahan dalam organisasi dengan berorientasi pada loyalitas dan partisipasi.

Penelitian yang dilakukan oleh Aisyah dkk. (2014); Basudewa &

Merkusiwati (2015); Nelaz (2014); Paino dkk. (2011); Srimindarti & Widati

(2015) menemukan bahwa variabel komitmen organisasional mempunyai

hubungan negatif dengan dysfunctional audit behavior. Adanya pengaruh

negatif komitmen organisasional pada disfungsional audit berdampak pada

kekuatan komitmen organisasional untuk mereduksi hubungan positif antara

turnover intentions dengan dysfunctional audit behavior, dan memperkuat

hubungan negatif kinerja auditor dengan dysfunctional audit behavior. Di sisi

lain, penelitian Febrina (2012) dan Setyaningrum (2014) tidak menunjukkan

adanya pengaruh dari komitmen organisasional terhadap dysfunctional audit

Penelitian tentang sifat kepribadian dan komitmen organisasional

sebagai pemoderasi hubungan stres kerja dengan perilaku disfungsional pada

akuntan publik di Indonesia masih sedikit yang melakukan. Adapun penelitian

sebelumnya yang berkaitan dengan stres kerja dan perilaku disfungsional juga

masih terdapat kontroversi atau ketidakkonsistenan pada hasil-hasil penelitian.

Oleh karena itu, peneliti termotivasi untuk menguji kembali dan

mengembangkan penelitian mengenai pengaruh variabel sifat kepribadian dan

komitmen organisasional sebagai moderator hubungan stres kerja dengan

perilaku disfungsional audit.

Berdasarkan latar belakang di atas, peneliti tertarik untuk melakukan

penelitian dengan judul: “Efektivitas Pemoderasian Sifat Kebribadian dan Komitmen Organisasional pada Hubungan Stres Kerja dengan Perilaku Disfungsional Audit (Studi Empiris pada Kantor Akuntan Publik DIY – Jawa Tengah)”. Secara garis besar, penelitian ini merujuk pada penelitian Farhadi dkk. (2012) yang dilakukan di Malaysia berjudul Agreeableness and

Conscientiousness as Antecedents of Deviant Behavior in Workplace, dengan

mengembangkan model penelitian yang menguji pengaruh stres kerja pada

perilaku disfungsional audit dengan kelima sifat kepribadian dari the Big Five

Personality sebagai pemoderasi yang diambil dari penelitian Rustiarini

(2014), serta menambahkan variabel moderasi lain, yaitu komitmen

organisasional yang diadopsi dari penelitian di Indonesia yang dilakukan oleh

8

Perbedaan penelitian ini dengan penelitian sebelumnya dibedakan

berdasarkan empirical gap, di mana penelitian terdahulu yang meneliti

pengaruh sifat kepribadian sebagai pemoderasi stres kerja pada perilaku

disfungsional audit hanya dilakukan pada organisasi publik di Malaysia oleh

Farhadi dkk. (2012), sedangkan penelitian di Indonesia hanya dilakukan pada

KAP di Bali oleh Rustiarini (2014). Emprical gap menyatakan adanya

perbedaan empirik, di mana pengetahuan yang diperoleh seseorang dari suatu

pengalaman di tempat satu belum tentu sama di tempat yang lain. Oleh karena

itu, peneliti mencoba menguji kembali pengaruh variabel tersebut di tempat

yang berbeda, yaitu menggunakan sampel auditor eksternal yang terdapat di

DIY dan Jawa Tengah.

Penelitian ini juga berbeda karena penelitian sebelumnya yang

mencoba menguji pengaruh variabel komitmen organisasional sebagai

moderator hanya terbatas pada hubungan turnover intentions dan kinerja

auditor dengan perilaku disfungsional audit (Mindarti & Puspitasari, 2014).

Sementara itu, penelitian ini mencoba menguji pengaruh variabel moderator

komitmen organisasional pada hubungan stres kerja dengan perilaku

disfungsional audit.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dijelaskan di atas, maka

perumusan masalah dalam penelitian ini adalah:

1. Apakah stres kerja berpengaruh positif terhadap perilaku disfungsional

2. Apakah sifat kepribadian openness to experience memperlemah hubungan

positif stres kerja dengan perilaku disfungsional audit?

3. Apakah sifat kepribadian conscientiousness memperlemah hubungan

positif stres kerja dengan perilaku disfungsional audit?

4. Apakah sifat kepribadian extraversion memperlemah hubungan positif

stres kerja dengan perilaku disfungsional audit?

5. Apakah sifat kepribadian agreeableness memperlemah hubungan positif

stres kerja dengan perilaku disfungsional audit?

6. Apakah sifat kepribadian neuroticism memperkuat hubungan positif stres

kerja dengan perilaku disfungsional audit?

7. Apakah komitmen organisasional memperlemah hubungan positif stres

kerja dengan perilaku disfungsional audit?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah:

1. Untuk menguji dan membuktikan secara empiris bahwa stres kerja

berpengaruh positif terhadap perilaku disfungsional audit.

2. Untuk menguji dan membuktikan secara empiris bahwa sifat kepribadian

openness to experience dapat memperlemah hubungan positif stres kerja

dengan perilaku disfungsional audit.

3. Untuk menguji dan membuktikan secara empiris bahwa sifat kepribadian

conscientiousness dapat memperlemah hubungan positif stres kerja dengan

10

4. Untuk menguji dan membuktikan secara empiris bahwa sifat kepribadian

extraversion dapat memperlemah hubungan positif stres kerja dengan

perilaku disfungsional audit.

5. Untuk menguji dan membuktikan secara empiris bahwa sifat kepribadian

agreeableness dapat memperlemah hubungan positif stres kerja dengan

perilaku disfungsional audit.

6. Untuk menguji dan membuktikan secara empiris bahwa sifat kepribadian

neuroticism dapat memperkuat hubungan positif stres kerja dengan

perilaku disfungsional audit.

7. Untuk menguji dan membuktikan secara empiris bahwa komitmen

organisasional dapat memperlemah hubungan positif stres kerja dengan

perilaku disfungsional audit.

D. Manfaat Penelitian

Penelitian yang dilakukan penulis diharapkan dapat memberikan

manfaat bagi berbagai pihak. Adapun manfaat yang dapat diperoleh dari

penelitian ini adalah sebagai berikut.

1. Penelitian ini diharapkan dapat bermanfaat khususnya bagi pengembangan

ilmu akuntansi keperilakuan sebagai sumber bacaan atau referensi yang

dapat memberikan informasi teoritis dan bukti empiris mengenai pengaruh

moderasi sifat kepribadian dan komitmen organisasional pada hubungan

2. Hasil penelitian ini diharapkan dapat memberi masukan bagi partner

Kantor Akuntan Publik untuk mengevaluasi kebijakan yang dapat

dilakukan untuk mengatasi kemungkinan terjadinya perilaku disfungsional

audit.

3. Hasil penelitian ini diharapkan dapat dijadikan acuan oleh auditor untuk

mempelajari faktor-faktor yang dapat menyebabkan perilaku disfungsional

audit yang berkaitan dengan stres kerja, sifat kepribadian dan komitmen

organisasional sebagai karakteristik personal auditor, sehingga auditor

dapat mengendalikan stres pada dirinya untuk dapat meningkatkan kinerja

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Atribusi (Attribution Theory)

Teori atribusi digunakan untuk menjelaskan berbagai penyebab

atau motif mengapa seseorang melakukan suatu tindakan tertentu (Robbins

& Judge, 2008). Teori ini memberikan pemahaman bahwa pencapaian

kinerja seseorang di masa datang disebabkan oleh kegagalan atau

kesuksesan atas tugas yang dilakukan sebelumnya (Rustiarini, 2014). Teori

atribusi menurut Ivancevich dkk. (2007) merupakan teori yang

menjelaskan bagaimana cara menilai perilaku seseorang yang ditentukan

apakah berasal dari dalam dirinya (internal) atau lingkungan (eksternal).

Penyebab perilaku seseorang dalam persepsi sosial menurut Wade

& Travis (2008) lebih dikenal dengan istilah dispositional attributions

(penyebab internal) dan situtional attributions (penyebab eksternal).

Dispositional attributions cenderung mengarah pada aspek perilaku

individual berupa sesuatu yang pada dasarnya sudah ada dalam diri setiap

orang, seperti sifat pribadi dan persepsi diri. Sementara itu, situtional

attributions lebih mengacu pada perilaku individu yang dipengaruhi oleh

lingkungan, seperti kondisi sosial, nilai sosial dan pandangan masyarakat.

Soekarso & Putong (2015) menjelaskan bahwa penyebab atribusi

dipengaruhi oleh tiga faktor, yaitu consensus, distinctiveness dan

ditunjukkan ketika semua orang yang menghadapi situasi serupa merespon

situasi tersebut dengan cara yang sama. Perilaku distinctiveness

(kekhususan) menunjukkan bahwa individu dalam situasi yang berlainan

maka akan menghasilkan perilaku yang berlainan. Sementara itu,

consistency (konsistensi) menunjukkan adanya perilaku yang sama oleh

seseorang meskipun terdapat perubahan waktu.

Teori atribusi menjelaskan lebih dalam tentang cara-cara kita

menilai suatu hal secara berlainan, tergantung bagaimana kita

menghubungkan suatu makna ke dalam perilaku tertentu (Wade & Travis,

2008). Oleh sebab itu, teori ini dapat digunakan untuk menilai atribusi

perilaku individu yang berkaitan dengan stres kerja, sifat kepribadian dan

komitmen organisasional seorang auditor.

2. Perilaku Disfungsional Audit (Dysfunctional Audit Behaviour)

Dysfunctional audit behavior (DAB) merupakan suatu bentuk

reaksi terhadap lingkungan yang berkaitan dengan sistem pengendalian

(Donnelly dkk., 2003). Sistem pengendalian yang berlebih dalam suatu organisasi dapat mengakibatkan timbulnya konflik yang mengarah pada

perilaku disfungsional. Donnelly dkk. (2003) menjelaskan apabila auditor

bersikap menerima perilaku disfungsional, hal tersebut mengindikasikan

bahwa auditor tersebut telah melakukan disfungsional aktual.

Perilaku disfungsional audit dapat memberikan pengaruh pada

kualitas audit, baik secara langsung maupun tidak langsung. Perilaku yang

14

altering atau replacing audit procedures (Donnelly dkk., 2003; Maryanti,

2005). Premature sign off atau penghentian prematur atas prosedur audit

berkaitan dengan penghentian prosedur audit secara dini yang dilakukan

oleh seorang auditor dalam melakukan penugasan. Sementara itu, altering

atau replacing audit procedures berkaitan dengan penggantian prosedur

audit yang telah ditetapkan untuk melakukan audit di lapangan.

Perilaku yang dapat memengaruhi kualitas audit secara tidak

langsung adalah underreporting of time (Donnelly dkk., 2003; Maryanti,

2005). Perilaku under reporting of time terjadi ketika auditor

menyelesaikan pekerjaan yang dibebankan kepadanya tetapi ia tidak

melaporkan waktu yang sebenarnya untuk menyelesaikan pekerjaan

tersebut. Perilaku underreporting of time oleh auditor bisa terjadi karena

auditor memiliki kecenderungan untuk menyelesaikan tugas audit sesuai

dengan batas waktu yang dianggarkan, dengan tujuan untuk memeroleh

evaluasi kinerja personal yang lebih baik (Otley & Pierce, 1995).

3. Teori Stres Kerja (Job Stress Theory)

Stres kerja (job stress) adalah suatu perasaan tertekan yang dialami

atau dirasakan oleh individu ketika sedang menghadapi suatu pekerjaan

(Biron dkk., 2014). Spielberger & Sarason (2014) menyebutkan bahwa

stres kerja merupakan tuntutan-tuntutan eksternal seseorang, seperti

obyek-obyek dalam lingkungan atau suatu stimulus yang berbahaya secara

obyektif. Stres juga bisa diartikan sebagai suatu tekanan serta ketegangan

Stres tidak selamanya bersifat negatif, stres juga bisa bersifat

positif apabila terdapat peluang yang menawarkan perolehan potensial.

Hodgkinson & Ford (2010) mengategorikan stres menjadi dua jenis, yaitu

eustress dan distress. Eustress adalah hasil dari respon terhadap stres yang

bersifat positif, sehat dan bersifat membangun (konstruktif). Sementara itu,

distress merupakan hasil dari respon terhadap stres yang bersifat negatif,

tidak sehat dan bersifat merusak (destruktif).

1. Teori Kepribadian (Personality Theory)

Teori personality merupakan bagian ilmu psikologi yang

membahas korelasi antara karakteristik, proses perkembangan psikologis,

perbedaan individu, serta penjabaran sifat manusia yang diketahui melalui

tindakan apa yang akan diambil dalam situasi tertentu (Boeree dkk., 2006).

Personality theory dapat digunakan untuk melandasi pengaruh sifat

kepribadian pada hubungan stres kerja dengan perilaku disfungsional

audit.

Konsep sifat kepribadian dalam penelitian ini menggunakan The

Big Five Personality atau The Big Five Inventory yang dikembangkan oleh

McCrae & Costa (1987). Konsep ini membagi sifat kepribadian menjadi

lima dimensi, yaitu:

a. Opennes to Experience (O)

Sifat openness to experience atau yang biasa disimbolkan

dengan kepribadian “O” merupakan faktor yang paling sulit untuk

16

yang sejalan dengan bahasa yang digunakan. Openness mengarah

pada bagaimana seseorang bersedia melakukan penyesuaian pada

suatu idea atau situasi yang baru.

Seseorang dengan sifat openness mempunyai ciri-ciri mudah

bertoleransi, mempunyai kapasitas besar untuk menyerap informasi,

sangat fokus, serta waspada pada berbagai perasaan, pemikiran dan

impulsivitas. Seseorang dengan tingkat openness yang tinggi

dideskripsikan sebagai seseorang yang memiliki nilai imajinasi,

broadmindedness, dan a world of beauty. Sementara itu, seseorang

yang memiliki tingkat openness yang rendah memiliki nilai

kebersihan, kepatuhan dan keamanan bersama. Tingkat openness yang

rendah juga menggambarkan pribadi yang berpikiran sempit,

konservatif dan tidak menghendaki adanya perubahan.

b. Conscientiousness (C)

Conscientiousness atau disimbolkan dengan kepribadian “C”

dapat disebut sebagai dependability, impulse control dan will to

achieve. Sifat kepribadian ini menggambarkan perbedaan keteraturan

dan self discipline seseorang. Seseorang dengan conscientiousness

digambarkan dengan seseorang yang mempunyai kontrol terhadap

lingkungan sosial, mampu berpikir sebelum bertindak, dapat menunda

kepuasan, mampu mengikuti peraturan dan norma, memiliki rencana

yang terorganisir dan memprioritaskan tugas. Di sisi lain, seseorang

kompulsif, workaholic dan membosankan. Individu dengan tingkat

conscientiousness yang rendah menunjukkan sikap ceroboh, tidak

terarah serta mudah teralih perhatiannya.

c. Extraversion (E)

Extraversion atau kepribadian “E” bisa juga disebut sebagai

dominance-submissiveness. Sifat extraversion dicirikan dengan afek

positif seperti memiliki antusiasme yang tinggi, senang bergaul,

memiliki emosi yang positif, energik, tertarik dengan banyak hal,

ambisius, workaholic dan ramah terhadap orang lain.Individu dengan

sifat extraversion juga memiliki tingkat motivasi yang tinggi dalam

bergaul, menjalin hubungan dengan sesama dan biasanya menjadi

dominan dalam lingkungannya. Seseorang yang memiliki faktor

extraversion tinggi mempunyai kemampuan untuk mengingat semua

interaksi sosial dan berinteraksi dengan lebih banyak orang

dibandingkan dengan seseorang yang memiliki extraversion rendah.

Dalam berinteraksi, individu dengan extraversion juga dianggap

sebagai orang-orang yang ramah, fun-loving, affectionate dan

talkaktive.

d. Agreeableness

Agreeableness atau biasa disimbolkan dengan kepribadian “A”

merupakan sifat kepribadian yang mengindikasikan seseorang yang

18

menghindari konflik dan memilki kecenderungan untuk mengikuti

orang lain. Seseorang dengan skor agreeableness tinggi digambarkan

sebagai seseorang yang suka membantu, pemaaf dan penyayang.

Namun demikian, ditemukan beberapa konflik pada hubungan

interpersonal orang yang memiliki tingkat agreeableness yang tinggi,

di mana self esteem mereka akan cenderung menurun ketika

berhadapan dengan konflik.

e. Neuroticism (N)

Neuroticism atau biasa disimbolkan dengan kepribadian “N”

dideskripsikan dengan seseorang yang memiliki masalah dengan

emosi yang bersifat negatif seperti rasa khawatir dan rasa tidak aman.

Secara emosional, mereka dianggap labil dan suka mengubah

perhatian menjadi sesuatu yang berlawanan. Seseorang dengan tingkat

neuroticism rendah cenderung merasa lebih bahagia dan puas terhadap

hidupnya dibandingkan dengan seseorang yang memiliki tingkat

neuroticism yang tinggi. Sementara itu, seseorang dengan tingkat

neuroticism yang tinggi adalah pribadi yang mudah mengalami

kecemasan, marah, depresi dan memiliki kecenderungan emotionally

reactive.Tingkat neurotism tinggi juga dapat membuat individu

kesulitan dalam menjalin hubungan dan berkomitmen, serta memiliki

2. Komitmen Organisasional (Organizational Commitment)

Komitmen organisasionl merupakan sikap yang mencerminkan

loyalitas seseorang pada organisasi tempat ia bekerja, sehingga individu

sebagai anggota organisasi tersebut dapat mengekspresikan perhatiannya

untuk meraih keberhasilan dan kemajuan yang berkelanjutan pada

organisasinya (Basudewa & Merkusiwati, 2015). Komitmen

organisasional menggambarkan bahwa kekuatan relatif yang ada pada diri

seseorang untuk selalu berpihak dan terlibat dalam organisasi, keinginan

untuk melakukan yang terbaik, dan keinginan untuk bertahan dalam

organisasi merupakan orientasi individu terhadap organisasi dalam hal

loyalitas, identifikasi dan keterlibatan.

Komitmen organisasional dinilai sebagai derajat sejauh mana

keterlibatan seorang dalam organisasinya dan menggambarkan kekuatan

identifikasinya terhadap suatu organisasi tertentu (Nelaz, 2014).

Komitmen organisasional ditandai dengan tiga hal yaitu:

a. adanya kepercayaan yang kuat terhadap organisasi dan dapat menerima

tujuan-tujuan serta norma-norma organisasi;

b. memiliki keinginan yang kuat untuk memelihara dan mempertahankan

hubungan yang baik dan kuat dengan organisasi; serta

c. memiliki kesiapan dan kesediaan untuk mengerahkan usaha keras demi

20

B. Penurunan Hipotesa

1. Pengaruh Stres Kerja pada Perilaku Disfungsional Audit

Stres dapat muncul ketika seseorang mendapat tekanan yang

menyebabkan ia tidak mampu untuk mengikuti standar-standar yang

ditetapkan selama proses pekerjaan. Stres kerja dapat diartikan sebagai

kesadaran atas perasaan tak terkendali yang dimiliki seseorang akibat

timbulnya suatu tekanan yang membuat tidak nyaman atau dinilai sebagai

ancaman di tempat kerja (Montgomery dkk., 1996). Rustiarini (2014)

menjelaskan bahwa stres kerja pada level tinggi dapat menyebabkan

gangguan stabilitas emosional yang berpengaruh terhadap perilaku kerja

yang menyimpang. Kondisi tersebut dapat dialami oleh auditor karena

sering berhadapan dengan banyak pekerjaan dan dituntut untuk

menyelesaikannya dengan waktu yang terbatas.

Beberapa penelitian terdahulu telah meneliti hubungan stres kerja

dengan perilaku disfungsional audit. Chen dkk. (2006) menemukan bahwa

beberapa auditor pada tingkat tertentu tidak menganggap stres kerja

sebagai beban, melainkan sebagai motivasi bekerja. Namun demikian,

hasil penelitian Hsieh & Wang (2012) menunjukkan bahwa stres kerja

yang tinggi dapat meningkatkan job burnout. Hasil penelitian tersebut

didukung oleh Rustiarini (2014), Utami (2015) dan Golparvar dkk. (2012)

yang menunjukkan adanya hubungan positif antara stres kerja pada level

tidak menemukan hubungan antara stres kerja dengan perilaku

disfungsional audit.

Menurut peneliti, tekanan dan tuntutan kerja yang tinggi secara

otomatis akan memaksa auditor untuk bekerja lebih keras. Ketika

seseorang merasa tidak mampu mengatasi tekanan tersebut maka auditor

akan mengalami stres kerja. Apabila auditor tidak memiliki kemampuan

dan kekuatan yang cukup untuk mengontrol stres kerja yang dialami atas

tuntutan pekerjaannya, maka auditor akan terpicu untuk melakukan

perilaku disfungsional. Berdasarkan uraian tersebut, maka hipotesis yang

dirumuskan adalah sebagai berikut:

H1: Stres kerja berpengaruh positif pada perilaku disfungsional audit.

2. Pengaruh Sifat Kepribadian pada Hubungan Stres Kerja dengan Perilaku Disfungsional Audit

Sifat kepribadian merupakan pondasi yang menjadi dasar untuk

mendeskripsikan pemikiran, perasaan, dan perilaku yang menyusun suatu

kepribadian setiap individu (Barrick & Mount, 2005). Konsep sifat

kepribadian yang digunakan dalam penelitian ini yaitu konsep The Big

Five Personality yang dipopulerkan oleh McCrae & Costa (1987). Konsep

kepribadian tersebut dibagi menjadi lima dimensi, yaitu: (1) openness to

experience, (2) conscientiousness, (3) extraversion,(4) agreeableness, dan

22

Auditor dengan kepribadian openness to experience atau

kepribadian “O” mempunyai ciri mudah bertoleransi, kreatif, memiliki

sifat ingin tahu yang tinggi, berwawasan luas, imajinatif, dan memiliki

keterbukaan terhadap hal-hal yang baru (Goldberg dkk., 1990). Denissen

& Penke (2008) menjelaskan bahwa seseorang yang memiliki sifat

kepribadian ini mempunyai kemampuan untuk menyelesaikan masalah

meskipun dengan informasi terbatas dan waktu yang singkat.

Rustiarini (2014) menemukan bahwa auditor yang memiliki sifat

kepribadian ini tidak memiliki kecenderungan untuk melakukan perilaku

disfungsional meskipun ia sedang mengalami stres kerja. Namun

demikian, Kraus dalam Rustiarini (2014) menemukan bahwa seseorang

dengan sifat openness to experience tinggi cenderung memiliki kinerja

yang rendah. Sementara itu, Jaffar, dkk. (2011) tidak menemukan

hubungan antara sifat kepribadian “O” dengan kemampuan auditor dalam

mendeteksi kecurangan.

Menurut peneliti, auditor dengan kepribadian “O” yang tinggi tidak

memiliki kecenderungan untuk melakukan perilaku disfungsional ketika

mengalami stres kerja. Hal tersebut dapat terjadi karena meskipun auditor

memeroleh tekanan pekerjaan, auditor memiliki kemampuan untuk berfikir

secara cerdas dan inovatif dalam menggunakan teknik atau strategi baru

untuk menyelesaikan masalah yang ada pada pekerjaannya. Berdasarkan

uraian di atas, maka hipotesis yang dirumuskan dalam penelitian ini adalah

H2a: Openness to experience memperlemah hubungan positif stres kerja

dengan perilaku disfungsional audit.

Sifat kepribadian conscientiousness atau yang disimbolkan dengan

kepribadian “C” digambarkan oleh McCrae & Costa (1987) dengan sifat

yang ambisius, dapat dipercaya, memiliki kompeten, tidak mudah

menyerah, memiliki sikap tanggung jawab tinggi, menjunjung tinggi

kedisiplinan, dan mampu bertindak secara efisien. Individu dengan

kepribadian “C” yang tinggi berpotensi mampu membuat suatu

perencanaan yang baik dan benar, memiliki orientasi yang serius terhadap

prestasi (Jaffar dkk., 2011) serta karir di masa depan (Nettle, 2006).

Penelitian sebelumnya yang dilakukan oleh Farhadi dkk. (2012)

dan Bowling, (2010) menunjukkan bahwa individu yang memiliki

kepribadian conscientiousness tinggi cenderung akan menghindari perilaku

disfungsional. Di sisi lain, Rustiarini (2014) menemukan bahwa

kepribadian “C” tidak berpengaruh terhadap hubungan tekanan kerja

dengan perilaku menyimpang.

Menurut peneliti, seseorang yang memiliki sifat kepribadian

conscientiousness tidak memiliki kemungkinan yang tinggi untuk

berperilaku menyimpang meskipun dalam keadaan stres atas tekanan

kerja. Meskipun seorang auditor mengalami stres kerja, apabila auditor

tersebut memiliki tanggung jawab, kedisiplinan serta berkemampuan untuk

24

mampu untuk menghindari perilaku disfungsional audit. Berdasarkan

uraian di atas, maka hipotesis yang diturunkan adalah sebagai berikut:

H2b: Conscientiousness memperlemah hubungan positif stres kerja dengan

perilaku disfungsional audit.

Individu dengan sifat kepribadian extraversion atau disimbolkan

dengan kepribadian “E” dideskripsikan dengan seseorang yang memiliki

semangat tinggi, aktif, pandai berbicara, suka dengan tantangan, serta

memiliki kemampuan untuk beradaptasi dengan lingkungan secara baik

(Judge dkk., 2002). Sebagai seseorang yang berprofesi sebagai auditor,

mereka sangat diuntungkan apabila memiliki kepribadian “E” karena

auditor saat ini dituntut untuk fasih dalam melakukan komunikasi dan

interaksi dengan rekan kerja maupun klien pada saat pelaksanaan tugas

(Brigg dkk., 2007). Oleh karena itu, kepribadian “E” seharusnya dapat

mendukung kinerja akuntan publik menjadi lebih baik.

Akan tetapi, pernyataan di atas tidak didukung oleh penelitian

Kraus dalam Rustiarini (2014) yang menunjukkan bahwa extraversion

tidak mempunyai pengaruh terhadap prestasi kerja auditor. Hasil penelitian

lain juga menemukan bahwa extraversion tidak memiliki pengaruh pada

hubungan persepsi CEO atas kompensasi terhadap pergantian

(Lindrianasari dkk., 2012), hubungan stres dengan perilaku menyimpang

(Rustiarini, 2014), serta kemampuan untuk mendeteksi kecurangan (Jaffar

Menurut peneliti, sifat kepribadian extraversion mempunyai

probabilitas untuk mengurangi pengaruh positif stres kerja pada perilaku

auditor yang disfungsional. Auditor dengan kepribadian “E” akan lebih

cenderung menganggap tekanan kerja sebagai suatu tantangan untuk

mengeksplorasi dan meningkatkan kualitas diri daripada menilainya

sebagai suatu beban. Dengan demikian, kepribadian “E” akan mengurangi

kemungkinan terjadinya dysfunctional behaviour dalam setiap penugasan

audit. Dari uraian di atas, maka hipotesis yang dirumuskan adalah sebagai

berikut:

H2c: Extraversion memperlemah hubungan positif stres kerja dengan

perilaku disfungsional audit.

Seseorang yang memiliki sifat kepribadian agreeableness atau

kepribadian “A” mempunyai ciri suka membantu, menyenangkan, mudah

memaafkan, kooperatif dan perhatian (Bowling & Eschleman, 2010).

Auditor yang memiliki tingkat agreeableness tinggi memiliki

kecenderungan untuk menghindar dari berbagai konflik yang dapat

mengganggu kinerjanya. Hal tersebut dapat dilakukan dengan cara

menciptakan hubungan baik dengan rekan kerja melalui bentuk kerja sama

dan melakukan negosiasi untuk menyelesaikan permasalahan (Graziano &

Tobin, 2002). Beberapa peneliti sebelumnya menemukan adanya

26

CEO secara sukarela (Lindrianasari dkk., 2012) dan perilaku

kontraproduktif dalam organisasi (Berry dkk., 2007; Farhadi dkk., 2012).

Menurut peneliti, ketika seseorang berkepribadian “A” sedang

mengalami stres kerja, ia akan berusaha memerangi tekanan tersebut

dengan membangun team work dan interaksi yang baik sehingga mampu

menghindari perilaku disfungsional. Dengan demikian, hipotesis yang

dirumuskan ialah sebagai berikut:

H2d: Agreeableness memperlemah hubungan positif stres kerja dengan

perilaku disfungsional audit.

Individu yang memiliki sifat neuroticism personality atau

disimbolkan dengan kepribadian “N” biasanya identik dengan individu

yang mudah mengalami kecemasan, kekhawatiran, mudah merasa

tertekan, sering gelisah dan memiliki emotional reactive sehingga

kemampuan untuk menyesuaikan diri dengan lingkungannya rendah

(Judge dkk., 2002). Sifat kepribadian neuroticism berpotensi merangsang

individu untuk melakukan tindakan yang menyebabkan konflik terhadap

lingkungan sehingga disebut sebagai kepribadian yang tidak diinginkan

oleh setiap individu.

Hasil penelitian sebelumnya menunjukkan bahwa kepribadian “N”

memiliki hubungan negatif dengan kepuasan kerja (Judge dkk., 2002),

tetapi memiliki hubungan positif dengan prestasi kerja (Skyrme dkk.,

hubungan antara kepribadian “N” dengan kemampuan mendeteksi

kecurangan (Jaffar dkk., 2011) serta perilaku menyimpang (Rustiarini,

2014).

Peneliti menduga bahwa auditor dengan kepribadian neuroticism

tingkat tinggi memiliki kecenderungan untuk mudah merasa tegang,

cemas, dan depresi ketika sedang mengalami tekanan kerja yang tinggi.

Hal tersebut dapat berdampak pada timbulnya pemikiran-pemikiran

negatif dan mengarah pada dysfunctional behaviour. Oleh karena itu,

peumusan hipotesis dari uraian di atas ialah sebagai berikut:

H2e: Neuroticism memperkuat hubungan positif stres kerja dengan perilaku

disfungsional audit.

3. Pengaruh Komitmen Organisasional pada Hubungan Stres Kerja dan Perilaku Disfungsional Audit

Komitmen organisasional adalah keadaan psikologis individu yang

berhubungan dengan keyakinan, kepercayaan dan penerimaan yang kuat

terhadap tujuan dan nilai-nilai organisasi, kemauan yang kuat untuk

bekerja demi organisasi, serta keinginan yang kuat untuk tetap menjadi

anggota organisasi (Akhsan & Utaminingsih, 2014). Pada umumnya,

orang yang memiliki rasa komitmen tinggi terhadap organisasi akan

melakukan yang terbaik untuk kemajuan organisasinya melalui kinerjanya

yang lebih baik daripada orang lain, sehingga seseorang yang memiliki

28

tinggi (Febrina, 2012) tanpa melakukan tindakan yang menyimpang

(Setyaningrum & Murtini, 2014).

Hasil penelitian terdahulu menunjukkan bahwa komitmen

organisasional memberikan pengaruh negatif terhadap perilaku

disfungsional audit (Aisyah dkk., 2014; Basudewa & Merkusiwati, 2015;

Nelaz, 2014; Paino dkk., 2011; Srimindarti & Widati, 2015). Sementara

itu, Mindarti & Puspitasari (2014) menemukan bahwa komitmen

organisasional dapat memoderasi hubungan antara turnover intentions dan

kinerja auditor terhadap perilaku disfungsional.

Seorang auditor menunjukkan komitmen yang dimilikinya dengan

kerja yang gigih walaupun di bawah tekanan sekalipun (Aisyah dkk.,

2014). Meskipun auditor mengalami stres kerja, dengan komitmen

organisasional yang tinggi, hal tersebut akan mendorong auditor tersebut

untuk menghindari perilaku disfungsional audit. Berdasarkan uraian di

atas, maka dirumuskan hipotesis sebagai berikut:

H3: Komitmen organisasional memperlemah hubungan positif stres kerja

dengan perilaku disfungsional audit.

C. Model Penelitian

Berikut ini merupakan kerangka penelitian yang menggambarkan

hubungan antara variabel stres kerja pada perilaku disfungsional audit dengan

sifat kepribadian (openness to experience, conscientiousness, extraversion,

agreeableness, dan neuroticism) serta komitmen organisasional sebagai

30

Kantor Akuntan Publik (KAP) Daerah Istimewa Yogyakarta (DIY) dan Jawa

Tengah yang terdaftar dalam Direktori KAP yang dikeluarkan oleh Ikatan

Akuntan Indonesia (IAI), baik auditor pada level junior, senior, manajer, dan

atau partner. Berdasarkan sumber data yang diperoleh, diketahui jumlah KAP

di wilayah DIY dan Jawa Tengah (Surakarta dan Semarang) yang terdaftar di

Direktori Institut Akuntan Publik Indonesia tahun 2015 yaitu berjumlah 32

KAP. Adapun data selengkapnya dapat dilihat pada tabel 3.1. berikut.

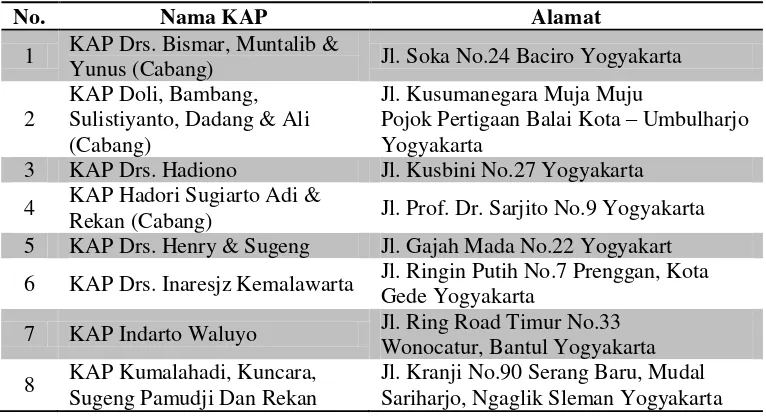

TABEL 3. 1.

Daftar Nama Kantor Akuntan Publik

No. Nama KAP Alamat

1 KAP Drs. Bismar, Muntalib &

Yunus (Cabang) Jl. Soka No.24 Baciro Yogyakarta

2

KAP Doli, Bambang, Sulistiyanto, Dadang & Ali (Cabang)

Jl. Kusumanegara Muja Muju

Pojok Pertigaan Balai Kota – Umbulharjo Yogyakarta

3 KAP Drs. Hadiono Jl. Kusbini No.27 Yogyakarta

4 KAP Hadori Sugiarto Adi &

Rekan (Cabang) Jl. Prof. Dr. Sarjito No.9 Yogyakarta 5 KAP Drs. Henry & Sugeng Jl. Gajah Mada No.22 Yogyakart

6 KAP Drs. Inaresjz Kemalawarta Jl. Ringin Putih No.7 Prenggan, Kota Gede Yogyakarta

7 KAP Indarto Waluyo Jl. Ring Road Timur No.33 Wonocatur, Bantul Yogyakarta

8 KAP Kumalahadi, Kuncara, Sugeng Pamudji Dan Rekan

No. Nama KAP Alamat

(Pusat)

9 KAP Moh. Mahsun, Ak., M.Si., CPA

Jl. Prof. Dr. Soepomo Gg. Lucida No.02 Janturan, Umbulharjo Yogyakarta

10 KAP Drs. Soeroso Donosapoetro, Mm

Jl. Beo No.49 Demangan Baru Yogyakarta

11 KAP Dra. Suhartati & Rekan (Cabang)

Perumahan Nogotirto I No.11 Nogotirto Gamping, Sleman Yogyakarta

12 KAP Drs. Hanung Triatmoko, Ak

Jl. Ki Mangunsarkoro No.55 Surakarta

13 KAP Dr. Payamta, CPA Jl. Ir. Sutami No.25 Surakarta

14 KAP Rachmad Wahyudi Jl. Dr. Cipto Mangunkusumo No.3 A Surakarta

15 KAP Wartono Dan Rekan Jl. Ahmad Yani No.335 Manahan Solo

16 KAP Achmad, Rasyid,

Hisbullah & Jerry (Cabang) Jl. Muara Mas Timur No.242 Semarang

17 KAP Bayudi, Yohana, Suzy, Arie (Cabang)

Jl. Mangga V No.6, Lamper Kidul Semarang

18 KAP Benny, Tony, Frans & Daniel (Cabang)

Jl. Puri Anjasmoro Blok EE.1/6 Semarang

19 KAP Darsono & Budi Cahyo

Santoso Jl. Mugas Dalam No.65 Semarang

20 KAP Hadori Sugiarto Adi &

Rekan (Cabang Jl. Tegalsari Raya No.53 Semarang

21 KAP Drs. Hananta Budianto & Rekan (Cabang)

Jl. Sisingamangaraja No.20 – 22 Semarang

22 KAP Heliantono & Rekan

(Cabang) Jl. Tegalsari Barat V No.24 Semarang

23 KAP I. Soetikno Jl. Durian Raya No.20 Kav.3

Jl. Bukit Agung Blok AA No.1 Perumahan Pondok Bukit Agung Semarang

25 KAP Leonard, Mulia & Richard (Cabang)

Jl. Marina No.8, Komp. PRPP Semarang

26 KAP Dr. Rahardja, M.Si., CPA Jl. Rawasari No.2, Srondol Semarang

27 KAP Riza, Adi, Syahril & Rekan (Cabang)

Jl. Taman Durian No.2

Kel. Srondol Wetan, Kec. Banyumanik Semarang

28 KAP Ruchendi, Mardjito &

Rushadi Jl. Beruang Raya No.48 Semarang 29 KAP Sodikin & Harijanto Jl. Pamularsih Raya No.16 Semarang

30 KAP Sukardi Hasan & Rekan (Cabang)

Jl. Citarum Tengah No.22 Bugangan Semarang

31 KAP Tarmizi Achmad Jl. Dewi Sartika Raya No.7 Perumahan UNDIP Sukorejo Semarang

32 KAP Tri Bowo Yulianti