i

PENGARUH KOMITMEN ORGANISASIONAL, KOMITMEN

PROFESIONAL, MOTIVASI KERJA DAN KONFLIK PERAN TERHADAP

KEPUASAN KERJA AUDITOR

(Studi Empiris Pada Kantor Akuntan Publik Di DKI Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Memenuhi Gelar Sarjana Ekonomi

Oleh

FEBRIAN KURNIA AKBAR

NIM 107082003732

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Febrian Kurnia Akbar

No. Induk Mahasiswa : 107082003732

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jika dikemudian hari ada tuntutan dari pihak luar atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Febrian Kurnia Akbar

2. Tempat, Tanggal Lahir : Jakarta, 24 Februari 1989

3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Alamat : Jl. H. Dilun Rt.005/07 No.72

Kel. Ulujami, Kec. Pesanggrahan, Jaksel.

6. No. Telpon : 08568650704

II. PENDIDIKAN FORMAL

1. TK (1993-1995) : TK.Husni Thamrin

2. SD(1995-2001) : SDN Ulujami 01 Pagi

3. SMP (2001-2004) : SMPN 161 Jakarta

4. SMA (2004-2007) : SMAN 86 Jakarta

5. S1 (2007-2013) : Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta

III. PENGALAMAN ORGANISASI

1. Ketua ROHIS SMAN 86 Jakarta (2005-2006)

vii IV. LATAR BELAKANG KELUARGA

1. Ayah : Sutrisno

2. Tempat & Tgl. Lahir : Jakarta, 18 Juni 1960

3. Alamat : Jl. H. Dilun Rt.005/07 No.72

Kel. Ulujami, Kec. Pesanggrahan, Jaksel

4. Telepon : 08159556460

5. Ibu : Nurhayati

6. Tempat & Tgl. Lahir : Jakarta, 20 Februari 1961

7. Alamat : Jl. H. Dilun Rt.005/07 No.72

Kel. Ulujami, Kec. Pesanggrahan, Jaksel

8. Telepon : 08129855862

9. Anak ke : 1

10. Kakak : -

11. Adik : Ahmad Yanuar Dwitama

viii

The Influence of Organizational Commitment, Profesional Commitment, Work Motivation and Role Conflict on Auditor’s Job Satisfaction

(Empirical Study at Public Accountant Firm in DKI Jakarta)

Abstract

The objective of this research is examining the influence of Organizational Commitment, Profesional Commitment, Work Motivation and Role Conflict on

auditor’s job satisfaction.

The population of this research is auditors that currently work in public accountant firm located at DKI Jakarta, The sample was taking from 120 auditors from 16 public accountant firm at DKI Jakarta. Method of data collection in this research is use questionnaire. Method of data analysis is reliability and validity analysis, classic assumption analysis and hypotheses analysis is used multiple linear regression.

The result are all variables reliable, valid and fulfil classic assumption. The

result of hypotheses analysis are Organization’s Commitment has significantly

influence on job satisfaction, Profesional Commitment, Work Motivation and Role Conflict has not significantly influence on auditor’s job satisfaction

ix

Pengaruh Komitmen Organisasional, Komitmen Profesional, Motivasi Kerja dan Konflik Peran terhadap Kepuasan Kerja Auditor

(Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)

Abstrak

Tujuan penelitian ini adalah untuk menguji pengaruh Komitmen Organisasional, Komitmen Profesional, Motivasi Kerja dan Konflik Peran terhadap kepuasan kerja.

Populasi dalam penelitian ini adalah auditor yang bekerja di kantor akuntan publik di DKI Jakarta, Sampel dalam penelitian ini adalah 120 auditor dari 16 Kantor Akuntan Publik di DKI Jakarta. Pengumpulan data dalam penelitian ini menggunakan kuesioner. Metode analisis data menggunakan uji reliabilitas dan validitas, uji asumsi klasik dan hipotesis diuji dengan menggunakan regresi lnear berganda. Hipotesis yang diajukan adalah Komitmen Organisasional, Komitmen Profesional, Motivasi Kerja dan Konflik Peran berpengaruh signifikan terhadap kepuasan kerja.

Hasilnya adalah semua variabel reliabel, valid, dan memenuhi asumsi klasik. Hasil uji hipotesisnya adalah komitmen organisasional berpengaruh positif dan signifikan terhadap kepuasan kerja, komitmen professional berpengaruh positif namun tidak signifikan terhadap kepuasan kerja, motivasi kerja berpengaruh positif namun tidak signifikan terhadap kepuasan kerja dan konflik peran berpengaruh negatif namun tidak berpengaruh signifikan terhadap kepuasan kerja.

Kata kunci: komitmen organisasional, komitmen profesional, motivasi kerja, konflik peran, kepuasan kerja auditor

x

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan berkah dan ridho-Nya maka penulis dapat menyelesaikan penulisan skripsi ini. Shalawat serta salam tidak lupa penulis panjatkan pada Nabi Muhammad Saw.

Terdapat banyak hambatan dan kesulitan selama proses penulisan skripsi. Alhamdulillah, atas restu Allah SWT penulis dapat menyelesaikan skripsi ini. Selain itu juga bimbingan, dorongan dan semangat dari berbagai pihak tidak lupa penulis ucapkan terima kasih, diantaranya:

1. Kedua orang tua, Bapak Sutrisno dan Ibu Nurhayati dan adikku Ahmad Yanuar Dwitama dan Ahmad Fauzan, serta sayangku Siti Nuryanti Maesaroh yang selalu memberikan kasih sayang, do’a dan perhatian yang tidak dapat tergantikan dengan apapun. Mudah-mudahan dengan skripsi ini dapat memberikan suatu kebahagiaan untuk mereka.

2. Dekan Fakultas Ekonomi, Bapak Prof., Dr. Abdul Hamid, MS. 3. Ketua Jurusan Akuntansi, Ibu DR. Rini, SE, Ak, M.Si.

4. Sekretaris Jurusan Akuntansi, Bapak Hepi Prayudiawan, SE, Ak, MM.

5. Pembimbing I, Ibu DR. Rini, SE, Ak, M.Si terima kasih atas waktu, bimbingan dan nasihat yang telah diberikan, serta segala kebaikan dan ketulusan yang telah Bapak berikan kepada penulis.

6. Pembimbing II, Bapak Hepi Prayudiawan, SE, Ak, MM terima kasih atas motivasi, semangat, saran, dan nasihat, serta bimbingan yang telah Bapak berikan, sehingga penulis dapat menyelesaikan skripsi ini.

7. Untuk Dosen Jurusan Akuntansi, Kak Yayu, Kak Vera, Kak Wulan, Kak Yusar, dan lainnya yang tidak dapat disebutkan satu per satu,terima kasih atas ilmu yang telah diberikan selama masa kuliah.

xi

9. Untuk para sahabatku Saepullah Mansur, Ahmad Fauzi H, Hafiz, Rhino, Beri, yang telah bersedia menjadi tempat sharingku.

10.Untuk teman kelas akuntansi 2007, Teguh, Zainul, Novant, Budi, Soleh, Udin, dan teman-teman lainnya yang tidk dapat disebutkan satu per satu terima kasih atas dukungan, semangat motivasi dan bantuannya.

11.Untuk teman-teman di BEM-J Akuntansi, Alfi, Ginanjar, Rahay, Lyta, Dio, Nurhay, Tami, Rahma, Kak Lutfi, Kak Tomi dan lainnya.

12.Untuk teman-teman Komda FEB, Aan Sukma, Eko Setiaji, Agi Ginanjar, Rahmat Hidayat, Nur Amin, M. Sarudi, dan LDK Syahid, Indra Widut, Sulaiman Rasyid, Ida Fatimah Azzahra, Lina Budiasih, Nur Habibah, Iqbal, Dita Fatwa, Tyas, Isneni Fitri, Mustafa, Kurnia, beserta jajarannya.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna. Untuk itu, penulis sangat mengharapkan kritik dan saran yang membangun memberikan manfaat dan dapat diandalkan bagi pihak-pihak yang membutuhkannya. Akhir kata, penulis mengucapkan terima kasih kepada berbagai pihak yang telah membantu penyelesaian skripsi ini baik secara langsung maupun tidak langsung.

Jakarta, 19 September 2013

xii DAFTAR ISI

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi... xi

Daftar Tabel ... xv

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 6

BAB II : TINJAUAN PUSTAKA... 8

A. Tinjauan Literatur ... 8

1. Definisi Auditing ... 8

2. Jenis-jenis Audit ... 9

3. Standar Audit ... 13

4. Kepuasan Kerja Auditor ... 15

xiii

6. Komitmen Profesional ... 17

7. Motivasi Kerja ... 17

8. Konflik Peran ... 19

B. Keterkaitan antar variabel dan perumusan hipotesis ... 20

1. Pengaruh Komitmen Organisasional Terhadap Kepuasan Kerja Auditor ... 20

2. Pengaruh Komitmen Profesional Terhadap Kepuasan Kerja Auditor ... 21

3. Pengaruh Motivasi Kerja Terhadap Kepuasan Kerja Auditor ... 22

4. Pengaruh Konflik Peran Terhadap Kepuasan Kerja Auditor ... 22

5. Pengaruh Komitmen Organisasional, Komitmen Profesional, Motivasi Keja dan Konflik Peran terhadap Kepuasan Kerja…….. 23

C. Hasil-Hasil Penelitian Sebelumnya……… 25

D. Kerangka Penelitian……….. 33

BAB III : METODOLOGI PENELITIAN ... 34

A. Ruang Lingkup Penelitian ... 34

B. Metode Penentuan Sampel ... 34

C. Metode Pengumpulan Data ... 35

D. Metode Analisis Data ... 35

E. Statistik Deskriptif ... 36

F. Uji Kualitas Data ... 36

1. Uji Validitas……… 36

2. Uji Reliabilitas………. 37

G. Uji Asumsi Klasik ... 37

1. Uji Normalitas………. 37

xiv

3. Uji Heteroskedastisitas……… 39

H. Uji Hipotesis ... 39

1. Uji Koefisien Determinasi (Adjusted R2)……….. 40

2. Uji Signifikansi Simultan (Uji Statistik F)………. 41

3. Uji Signifikansi Parameter Individual (Uji Statistik t)…………... 41

I. Operasionalisasi Variabel Penelitian ... 42

1. Variabel Independen ... 42

2. Variabel Dependen ... 42

BAB IV : HASIL DAN PEMBAHASAN ... 46

A. Gambaran Objek Penelitian ... 46

1. Tempat dan Waktu Penelitian ... 46

2. Karakteristik Profil Responden ... 48

B. Hasil Uji Instrumen Penelitian ... 52

1. Hasil Uji Statistik Deskriptif ... 52

2. Hasil Uji Kualitas Data ... 53

3. Hasil Uji Asumsi Klasik ... 57

4. Hasil Uji Hipotesis ... 62

BAB V : PENUTUP ... 70

A. Kesimpulan ... 70

B. Implikasi ... 71

C. Saran ... 72

xv

DAFTAR TABEL

No Keterangan Hal

1.1 1.2

Akuntan Publik yang Dikenakan Sanksi Pembekuan Izin Akuntan Publik yang Dikenakan Sanksi Pencabutan Izin

2 2

2.1 Hasil-hasil Penelitian Sebelumnya 26

3.1 3.2

Persebaran KAP di DKI Jakarta Operasionalisasi Variabel

34 44

4.1 Data Sampel Penelitian 47

4.2 Data Distribusi Sampel Penelitian 47

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin 48

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia 49

4.5 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir 50 4.6 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan

Terakhir

51

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja 51 4.8

4.9

Hasil Uji Statistik Deskriptif Hasil Uji Reliabilitas

52 54

4.10 Hasil Uji Validitas Komitmen Organisasional 55

4.11 Hasil Uji Validitas Komitmen Profesional 55

4.12 Hasil Uji Validitas Motivasi Kerja 56

4.13 Hasil Uji Validitas Konflik peran 56

4.14 Hasil Uji Validitas Kepuasan Kerja 57

4.15 Hasil Uji Multikolinearitas 58

4.16 Hasil Uji Normalitas Kolmogorov-Smirnov 60

4.17 Hasil Uji Heteroskedastisitas dengan Uji Gletsjer 62

4.18 Hasil Uji Koefisien Determinasi (R-Square) 63

4.19 Hasil Uji Signifikansi Simultan (Uji Statistik F) 64

xvi

DAFTAR GAMBAR

No Keterangan Hal

2.1 Skema Kerangka Penelitian 33

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot 59

xvii

DAFTAR LAMPIRAN

No Keterangan Hal

1 Surat Penelitian Skripsi 76

2 Surat Penelitian (Kuesioner) 80

3 Kuesioner Penelitian 83

4 Surat Keterangan dari KAP 89

5 Daftar Jawaban Responden 93

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu permasalahan yang dihadapi oleh Kantor Akuntan Publik

(KAP) di Indonesia saat ini adalah penanganan terhadap rendahnya kualitas

sumber daya manusia. Sumber daya manusia apabila dapat didayagunakan

secara efektif dan efisien akan bermanfaat untuk menunjang gerak lajunya

going concern KAP. Agar di masyarakat tersedia sumber daya manusia yang

handal diperlukan pendidikan yang berkualitas, penyediaan berbagai fasilitas

sosial, lapangan pekerjaan yang memadai. Kelemahan dalam penyediaan

berbagai fasilitas tersebut akan menyebabkan keresahan sosial yang akan

berdampak kepada keamanan masyarakat. Saat ini kemampuan sumber daya

manusia masih rendah baik dari kemampuan intelektualnya maupun

keterampilan teknis yang dimilikinya (Koesmono, 2005:2).

Tata kelola sumber daya manusia yang baik sangat dibutuhkan dalam

mewujudkan iklim tata kelola perusahaan yang baik pada KAP, terutama pada

aspek pengembangan sumber daya manusia hendaknya dirancang dengan

memperhatikan kebutuhan-kebutuhan riil dari tata kelola perusahaan yang

baik. Pengembangan sumber daya manusia yang relevan diantaranya

mencakup menciptakan lingkungan kerja kondusif dan menjaga komitmen

yang selaras dengan tujuan organisasi sehingga memberikan kepuasan kerja

2

Banyaknya kasus pengunduran diri yang dilakukan oleh akuntan

publik (table 1.1 dan table 1.2) mengindikasikan bahwa kepuasan kerja

akuntan publik masih sangat rendah.

Tabel 1.1

Akuntan Publik yang Dikenakan Sanksi Pembekuan Izin pada Tahun 2010

No Akuntan

Publik

No.Sanksi Tanggal Sanksi

Alasan Beku

1 Drs.Laudin

Purba

126/KM.1/1996 22 Feb 2010

Belum memenuhi SA-SPAP Sumber: Kementerian Keuangan Republik Indonesia

Tabel 1.2

Akuntan Publik yang Dikenakan Sanksi Pencabutan Izin pada Tahun 2010

No Akuntan Publik No.Sanksi Tanggal

Sanksi

Alasan Cabut

1 Sutrisno 2/KM.1/2010 5 Jan 2010 6 bulan tanpa KAP

2 Dr. Hanniel H. Hadikusumo

23/KM.1/2010 15 Jan 2010 6 bulan tanpa KAP

3 Drs. Budi Sunasto 57/KM.1/2010 28 Jan 2010 atas permintaan ybs 4 Drs. Paul Capelle 55/KM.1/2010 25-Jan-10 atas permintaan ybs 5 Drs. Kusnanto 124/KM.1/2010 19-Feb-10 atas permintaan ybs 6 Datusi Kustiman,

Ak., M.M.

170/KM.1/2010 10-Mar-10 atas permintaan ybs

7 Drs. H. R.

Wahono Soemitro

139/KM.1/2010 01-Mar-10 atas permintaan ybs

8 Dra. Lies Ganidiputra

382/KM.1/2010 24-Mei-10 atas permintaan ybs

9 Drs. Jusuf Halim 818/KM.1/2010 16-Agust-10 atas permintaan ybs 10 Drs. Soejono

Prawirodarmodjo

848/KM.1/2010 23-Agust-10 atas permintaan ybs

11 Drs. Achmad Wahjudi

807/KM.1/2010 05-Agust-10 atas permintaan ybs

12 Drs. Achmad Ma'mun Jogasara

870/KM.1/2010 27-Agust-10 atas permintaan ybs

13 Drs. Ma'mun Dawud

965/KM.1/2010 12-Okt-10 atas permintaan ybs

3

Kepuasan kerja yang dirasakan oleh auditor terhadap pekerjaannya dapat

dipengaruhi oleh 2 dimensi komitmen yaitu komitmen organisasional dan

komitmen profesional, apabila komitmen organisasional auditor ditingkatkan,

maka akan menyebabkan naiknya motivasi auditor. Dengan adanya komitmen

organisasi pada diri auditor, akan menimbulkan suatu dorongan dari dalam

dirinya untuk bekerja sebaik-baiknya pada KAP dimana dia bernaung

sehingga diharapkan tujuan organisasi dapat tercapai (Tranggono dan Kartika,

2008:88).

Lebih lanjut, Tranggono dan Kartika (2008:88) menyatakan bahwa jika

komitmen profesional auditor ditingkatkan, maka akan meningkatkan

kepuasan kerja auditor. Apabila seorang auditor mempunyai kepercayaan dan

penerimaan terhadap nilai-nilai profesi auditor, berusaha secara

sungguh-sungguh demi kepentingan profesinya dan memelihara keanggotaan sebagai

seorang auditor, maka akan berpengaruh pada semakin besarnya kepuasan

kerja auditor tersebut.

Faktor lain yang dapat mempengaruhi kepuasan kerja auditor adalah

motivasi kerja. Motivasi kerja yang tinggi dari seorang auditor dapat

membangkitkan semangat kerja auditor untuk melaksanakan seluruh

kewajibannya dengan lebih baik dan akan mebuat auditor tersebut berusaha

sebaik mungkin untuk mendapatkan hasil kerja yang lebih baik sehingga

seorang auditor yang memiliki motivasi yang tinggi akan memiliki kepuasan

4

Faktor lain yang dapat berpengaruh terhadap kepuasan kerja auditor

adalah konflik peran, Konflik peran merupakan suatu gejala psikologis yang

dialami oleh anggota organisasi yang dapat menimbulkan potensial dapat

menurunkan motivasi kerja. Pengaruh konflik peran tidak hanya dapat

menimbulkan konsekuensi emosional individu tetapi juga dapat menurunkan

kepuasan kerja, hal tesebut terlihat dari adanya perintah yang berbeda yang

diterima secara bersama-sama dan pelaksanaan salah satu dari perintah saja

akan mengakibatkan terabaikannya perintah yang lain.

Berdasarkan latar belakang di atas peneliti termotivasi untuk melakukan

penelitian ini karena hasil kerja auditor masih menjadi sorotan karena

banyaknya skandal akuntansi dan pelanggaran SA/SPAP oleh akuntan publik.

Berbagai penelitian sebelumnya juga belum menunjukkan hasil yang

konsisten mengenai komitmen organisasional, komitmen professional dan

motivasi kerja terhadap kepuasan kerja auditor.Selain itu, masih sedikit

penelitian yang mengaitkan antara konflik peran dengan kepuasan kerja

auditor. Maka skripsi ini diberi judul: “Pengaruh Komitmen Organisasional,

Komitmen Profesional, Motivasi Kerja dan Konflik Peran terhadap

Kepuasan Kerja Auditor (Studi Empiris pada Kantor Akuntan Publik di

daerah DKI JAKARTA)”.

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu

yang dilakukan oleh Pardi dan Nulayli (2007). Perbedaan penelitian ini

5

1. Adanya penambahan satu variabel independen berupa variabel konflik

peran.

2. Sampel dalam penelitian ini adalah auditor yang bekerja pada Kantor

Akuntan Publik di wilayah Jakarta. Sedangkan penelitian sebelumnya

menggunakan sampel auditor yang bekerja pada Kantor Akuntan Publik di

wilayah Surakarta dan Semarang.

3. Periode penelitian ini dilakukan pada tahun 2013, sedangkan penelitian

sebelumnya dilakukan pada tahun 2007.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian, penulis merumuskan masalah

sebagai berikut:

1. Apakah komitmen organisasional mempunyai pengaruh yang positif dan

signifikan terhadap kepuasan kerja auditor?

2. Apakah komitmen profesional mempunyai pengaruh yang positif dan

signifikan terhadap kepuasan kerja auditor?

3. Apakah motivasi kerja mempunyai pengaruh positif dan signifikan

terhadap kepuasan kerja auditor?

4. Apakah konflik peran mempunyai pengaruh yang negatif dan signifikan

terhadap kepuasan kerja auditor?

5. Apakah komitmen organisasional, komitmen profesional, motivasi kerja

dan konflik peran mempunyai pengaruh yang signifikan secara simultan

6

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a) Untuk mengetahui apakah komitmen organisasional mempunyai

pengaruh yang positif dan signifikan terhadap kepuasan kerja auditor?

b) Untuk mengetahui apakah komitmen profesional mempunyai pengaruh

yang positif dan signifikan terhadap kepuasan kerja auditor?

c) Untuk mengetahui apakah motivasi kerja mempunyai pengaruh yang

signifikan positif dan terhadap kepuasan kerja auditor?

d) Untuk mengetahui apakah konflik peran mempunyai pengaruh negatif

dan signifikan terhadap kepuasan kerja auditor?

e) Untuk mengetahui apakah komitmen organisasional, komitmen

profesional, motivasi kerja dan konflik peran berpengaruh signifikan

secara simultan terhadap kepuasan kerja auditor?

2. Manfaat Penelitian

a. Kontribusi teoritis

1. Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan.

2. Masyarakat, sebagai sarana informasi tentang perilaku auditor serta

menambah pengetahuan akuntansi khususnya auditing dan

akuntansi keprilakuan dengan memberikan bukti empiris tentang

pengaruh komitmen organisasional, komitmen profesional,

7

b. Kontribusi Praktis

1. Auditor dan Kantor Akuntan Publik, sebagai tinjauan yang

diharapkan dapat dijadikan informasi untuk meningkatkan

kepuasan kerja auditor

2. Institut Akuntan Publik Indonesia (IAPI), sebagai tambahan

informasi mengenai kepuasan kerja auditor, serta factor-faktor

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Definisi Auditing

Auditing menurut Arens, Elder dan Beasley (2010:4) adalah sebagai

berikut :

“Auditing is the accumulation an evaluation of evidence about

information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done

by a competent, independent person”.

Artinya auditing adalah akumulasi suatu evaluasi bukti mengenai

informasi untuk menentukan dan melaporkan derajat kesesuaian antara

informasi dengan kriteria yang telah ditetapkan.Auditing harus dilakukan

oleh orang yang kompeten dan independen.

Menurut Gondodiyoto (2007:35), definisi audit adalah:

“Suatu proses pemeriksaan oleh orang-orang yang mampu (kompeten) dan independen, dengan menghimpun dan mengevaluasi bukti-bukti dan keterangan yang terukur suatu kesatuan ekonomi, dengan tujuan untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari keterangan terukur yang diperoleh dari pemeriksaannya tersebut dengan kriteria yang

telah ditetapkan”.

Agoes (2008:3) mendefinisikan auditing sebagai berikut:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak

yang independen, terhadap laporan keuangan yang telah disesuaikan oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat

9

Berdasarkan pengertian diatas, dapat disimpulkan bahwa pengertian

audit adalah suatu proses untuk melakukan pengumpulan dan

pengevaluasian mengenai informasi, bukti, dan catatan dengan tujuan

untuk menetapkan dan melaporkan tingkat kesesuaian informasi yang

diperoleh dari proses pemeriksaan tersebut dengan kriteria atau standar

yang telah ditetapkan, yang harus dilakukan oleh orang-orang yang

mampu dan independen. Laporan yang berisi informasi pemeriksaan

tersebut kemudian dibuat dalam bentuk laporan pemerikasaan yang

kemudian akan digunakan oleh pihak-pihak yang berkepentingan.

2. Jenis-jenis Audit

Arens, et al. (2010:13-14) menyatakan bahwa dalam pelaksanaan

audit, akuntan publik melakukan tiga jenis utama, yaitu:

a) Audit operasional, yaitu audit yang dilakukan untuk mengevaluasi

efektivitas dan efesiensi setiap bagian prosedur dan metode operasi

organisasi. Hasil akhir audit operasional adalah rekomendasi untuk

memperbaiki operasi manajemen.

b) Audit ketaatan, yaitu audit yang dilaksanakan untuk menentukan

apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan

tertentu yang ditetapkan oleh otoritas yang lebih tinggi.

c) Audit laporan keuangan, yaitu audit yang dilakukan untuk menentukan

apakah laporan keuangan telah dinyatakan sesuai dengan kriteria

10

Menurut Rahayu dan Suhayati (2010:4-13) jenis audit terdiri dari

tiga jenis, yaitu:

a) Financial Statement Audit (audit laporan keuangan), yaitu audit yang

bertujuan untuk menentukan apakah laporan keuangan telah disajikan

secara wajar, sesuai dengan kriteria-kriteria tertentu. Kriteria tertentu

tersebut adalah prinsip akuntansi yang berlaku umum. Prinsip

akuntansi yang berlaku umum di Indonesia dimuat dalam Pernyataan

Standar Akuntansi Keuangan (PSAK). Asersi dari audit Laporan

Keuangan ini merupakan informasi yang terdapat dalam Laporan

Keuangan. Bukti audit yang tersedia dapat berupa dokumen, catatan,

dan bukti yang berasal dari sumber-sumber diluar perusahaan. Hasil

akhir audit ini dalam bentuk opini auditor yang dihasilkan oleh

akuntan publik sebagai auditor independen.

b) Operational audit (audit operasional), merupakan audit operasional

dilakukan untuk membantu klien dalam melakukan pengendalian

operasional perusahaan, audit ini bertujuan untuk memberikan

informasi kepada manajemen mengenai efektivitas suatu unit atau

fungsi serta mengukur efektivitas yang didasarkan pada bukti-bukti

dan standar-standar.

c) Compliance audit (audit kepatuhan), audit kepatuhan dapat

didefinisikan sebagai audit yang bertujuan untuk menentukan apakah

auditee telah mengikuti kebijakan, prosedur, dan peraturan yang telah

11

Sedangkan Agoes (2008: 9-12) membagi audit menjadi dua bagian.

Bagian pertama jenis audit berdasarkan luas pemeriksaan dibagi menjadi

dua, yaitu general audit (pemeriksaan umum) dan special audit

(pemeriksaan khusus). Sedangkan berdasarkan jenis pemeriksaannya audit

dibedakan menjadi empat, yaitu management audit (audit operasional),

complience audit (pemeriksaan ketaatan), internal audit (pemeriksaan

internal), dan computer audit (audit komputer).

Ditinjau dari luasnya pemeriksaan audit dibagi menjadi dua, yaitu:

a) General audit (pemeriksaan umum), yaitu suatu pemeriksaan umum

atas laporan keuangan yang dilakukan oleh KAP dengan tujuan

memberikan pendapat mengenai kewajaran laporan keuangan secara

keseluruhan.

b) Special audit (pemeriksaan khusus), yaitu suatu pemeriksaan terbatas

sesuai dengan permintaan auditee yang dilakukan oleh KAP yang

independen, dan pendapat yang diberikan terbatas pada pos atau

masalah tertentu, karena prosedur audit yang dilakukan juga terbatas.

Ditinjau dari jenis pemeriksaannya, audit bisa dibedakan menjadi

empat, yaitu:

a) Management audit (audit operasional), yaitu suatu pemeriksaan

terhadap operasi suatu perusahaan, termasuk kebijakan akuntansi dan

kebijakan operasional yang telah ditentukan oleh manajemen, untuk

mengetahui kegiatan operasi tersebut dilakukan secara efektif, efesien,

12

b) Complience audit (pemeriksaan ketaatan), yaitu pemeriksaan yang

dilakukan untuk mengetahui apakah perusahaan sudah menaati

peraturan-peraturan dan kebijakan-kebijakan yang telah ditetapkan

oleh pihak intern perusahaan maupun pihak ekstern perusahaan.

c) Intern audit (pemeriksaan internal), pemeriksaan yang dilakukan oleh

bagian internal audit perusahaan, baik terhadap laporan keuangan

dancatatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan

manajemen yang telah ditentukan.

d) Computer audit, pemeriksaan oleh KAP terhadap perusahaan yang

memproses data akuntansinya dengan menggunakan sistem EDP

(Electronic Data Processing).

Dari berbagai penjelasan diatas, dapat disimpulkan bahwa jenis audit

dikelompokkan menjadi dua bagian umum, yaitu general audit

(pemeriksaan umum) dan special audit (pemeriksaan khusus).

Bagian-bagian ini kemudian dikelompokkan lagi kedalam beberapa jenis yang

lebih spesifik. Pemeriksaan umum terdiri dari audit atas laporan keuangan,

dimana dalam pemeriksaan ini menghasilkan opini dari auditor.

Sedangkan pemeriksaan khusus terdiri dari audit operasional, internal

13

3. Standar Audit

Standar audit merupakan panduan untuk membantu auditor

memenuhi tanggung jawab profesionalnya dalam audit atas laporan

keuangan. Standar audit terdiri dari sepuluh standar yang dikelompokkan

menjadi tiga kelompok besar, yaitu: standar umum, standar pekerjaan

lapangan, dan standar prlaporan (Arens, Elder, Beasley 2010:34-35).

a) Standar Umum

1. Audit harus dilakukan oleh orang yang sudah mengikuti pelatihan

dan telah memiliki kecakapan teknis yang memadai sebagai

seorang auditor

2. Audit harus mempertahankan sikap mental independen dalam

semua hal yang berhubungan dengan audit.

3. Auditor harus menerapkan kemahiran profesional dalam

pelaksanaan audit dan penyusunan laporan.

b) Standar Pekerjaan Lapangan

1. Auditor harus merencanakan pekerjaan secara memadai dan

mengawasi semua asisten sebagaimana mestinya.

2. Auditor harus memperoleh pemahaman yang memadai mengenai

entitas serta lingkungannya, termasuk pengendalian internal, untuk

menilai resiko salah saji yang material dalam laporan keuangan

karena kesalahan atau kecurangan, dan untuk merancang sifat,

14

3. Auditor harus memperoleh cukup bukti audit yang tepat dengan

melakukan prosedur audit agar memiliki dasar untuk memberikan

pendapat berkaitan dengan laporan keuangan yang diaudit.

c) Standar Pelaporan

1. Auditor harus menyatakan dalam laporan audit apakah laporan

keuangan telah disajikan sesuai dengan prinsip-prinsip akuntansi

yang berlaku umum.

2. Auditor harus mengidentifikasi mengenai keadaan dimana prinsip

tersebut tidak konsisten diikuti selama periode berjalan jika

dihubungkan dengan periode sebelumnya dalam laporan audit.

3. Jika auditor menetapkan bahwa pengungkapan yang informatif

belum memadai, auditor harus menyatakannya dalam laporan

audit.

4. Auditor harus menyatakan pendapat mengenai laporan keuangan,

secara keseluruhan, atau menyatakan bahwa suatu pendapat tidak

bisa diberikan dalam laporan auditor. Jika tidak dapat menyatakan

suatu pendapat secara keseluruhan, auditor harus menyatakan

alasan yang mendasarinya. Dalam semua kasus jika nama seorang

auditor dikaitkan dengan laporan keuangan, auditor itu harus

dengan jelas menunjukkan sifat pekerjaan auditor jika ada, serta

15

4. Kepuasan Kerja Auditor

Kepuasan kerja pada dasarnya merupakan hal yang bersifat

individual, setiap individu akan memiliki tingkat kepuasan yang

berbeda-beda dengan sistem nilai yang berlaku pada dirinya. Hal ini disebabkan

karena adanya perbedaan masing-masing individu. Semakin banyak

aspek-aspek dalam pekerjaan yang sesuai dengan keinginan individu tersebut,

semakin tinggi kepuasan yang dirasakan, sebaliknya bila semakin sedikit

aspek- aspek dalam pekerjaan yang sesuai dengan keinginan individu,

maka makin rendah tingkat kepuasannya (As’ad, 2005:103),

Sedangkan menurut Hasibuan (2007: 202) kepuasan kerja adalah

sikap emosional yang menyenangkan dan mencintai pekerjaannya. Sikap

ini dicerminkan oleh moral kerja, kedisiplinan dan prestasi kerja.

Kepuasan kerja dinikmati dalam pekerjaan, luar pekerjaan dan kombinasi

dalam dan luar pekerjaan.

Fungsi kepuasan kerja adalah: (a) untuk meningkatkan disiplin

karyawan dalam menjalankan tugasnya. Karyawan akan datang tepat

waktu dan akan menyelesaikan tugasnya sesuai dengan waktu yang telah

ditentukan dan (b) untuk meningkatkan semangat kerja karyawan dan

16

Kepuasan kerja didefinisikan sebagai sikap umum individu terhadap

pekerjaannya (Robbins, 2006). Dalam hal ini adalah auditor. Auditor dapat

menilai seberapa puas atau tidak puas dirinya dengan pekerjaannya.

Menurut Kartono (2007: 249) kepuasan kerja adalah penilaian dari

pekerjaan tentang seberapa jauh pekerjaannya secara keseluruhan

memuaskan kebutuhan.

5. Komitmen Organisasional

Komitmen organisasional adalah tingkat sampai dimana seorang

auditor memihak pada organisasi tertentu dan tujuannya serta berniat

memelihara keanggotaannya dalam organisasi tersebut (Robbins dan

Judge, 2009:100). Komitmen organisasional juga merupakan sikap

loyalitas auditor pada organisasi dan proses berkelanjutan dimana anggota

organisasi mengekspresikan perhatiannya terhadap organisasi (Witasari,

2009:29).

Auditor yang memiliki komitmen tinggi akan menunjukkan perilaku

positif terhadap lembaganya, auditor akan memiliki jiwa membela

organisasinya, berusaha meningkatkan prestasi, dan memiliki keyakinan

mewujudkan tujuan organisasi. Komitmen organisasional juga merupakan

kesetiaan auditor terhadap organisasinya dan akan menumbuhkan loyalitas

serta mendorong keterlibatan auditor dalam pengambilan keputusan. Oleh

karena itu, komitmen akan menimbulkan rasa ikut memiliki terhadap

17

Komitmen organisasional dibedakan menjadi dua bagian yaitu:

komitmen organisasional affective yaitu komitmen organisasional yang

berhubungan dengan satu pandangan profesionalisme yaitu pengabdian

pada profesi, sedangkan komitmen organisasional continuance adalah

komitmen organisasional yang berhubungan positif dengan pengalaman

dan berhubungan negatif dengan pandangan profesionalisme kewajiban

sosial (Trisnaningsih 2007:10).

6. Komitmen Profesional

Komitmen professional adalah tingkat loyalitas individu pada

profesinya seperti yang dipersepsikan oleh individu tersebut (Larkin,

1990). Komitmen professional yang didasari oleh, pemahaman perilaku,

sikap dan orientasi professional dalam melaksanakan tugas-tugas

merupakan cerminan dari norma-norma, aturan dankode etik profesinya.

Norma, aturan dan perilaku berfungsi sebagai suatu mekanisme

pengendalian yang akan menentukan kualitas hasil pekerjaannya. Tingkat

keinginan untuk mempertahankan sikap profesionalnya tersebut antara

satu auditor dengan auditor lainnya, tergantung persepsi individu

masing-masing. Hal ini tentunya akan menentukan nuansa komitmen professional

yang berbeda-beda (Trisnaningsih, 2001: 23).

7. Motivasi Kerja

Amstrong dalam Badjuri, (2009:2) mengemukakan motivasi

merupakan sesuatu atau kekuatan yang mendorong seseorang untuk

18

Reksohadipraja (dalam Badjuri, 2009:2-3) mendefinisikan motivasi

sebagai keadaan dalam pribadi seseorang yang mendorong keinginan

individu untuk melakukan kegiatan-kegiatan tertentu dalam rangka

mencapai suatu tujuan.

Gouzaly (2000:257) mengelompokkan faktor-faktor motivasi menjadi

dua kelompok yaitu faktor eksternal (karakteristik organisasi) dan faktor

internal (karakteristik pribadi). Faktor eksternal (karakteristik organisasi)

yaitu: ligkungan kerja yang menyenangkan, tingkat kompensasi, supervisi

yang baik, adanya penghargaan atas prestasi, status dan tanggung jawab.

Faktor internal (karakteristik pribadi) yaitu: tingkat kematangan pribadi,

tingkat pendidikan, keinginan dan harapan pribadi, kebutuhan, kelelahan

dan kebosanan.

Robbins & Judge (2008:12) mendefinisikan motivasi (motivation)

sebagai proses yang menjelaskan intensitas, arah, dan ketekunan seorang

individu untuk mencapai tujuannya. Dengan adanya motivasi dalam

bekerja, maka para auditor diharapkan lebih memiliki intensitas, arah dan

ketekunan sehingga tujuan organisasi serta kepuasan kerja auditor pun

lebih mudah tercapai.

Menurut Abraham Maslow dalam artikelnya : “A Theory of Human Motivation“, Psychological Review, (1943), menjelaskan bahwa manusia mempunyai lima tingkat kebutuhan (hierarchy of needs). Kebutuhan

19

kepuasan atas kebutuhan tersebut. Secara singkat kelima hirarki kebutuhan

manusia adalah sebagai berikut :

a) Kebutuhan fisiologis (psychological needs) adalah kebutuhan fisik

seperti rasa lapar, haus, perumahan, pakaian, dan sebagainya.

b) Kebutuhan keamanan (safety needs) adalah kebutuhan akan

keselamatan dan perlindungan dari bahaya, ancaman, dan pemecatan.

c) Kebutuhan sosial (social needs) adalah kebutuhan akan rasa cinta dan

kepuasan dalam menjalin hubungan dengan orang lain, kepuasan, dan

perasaan memiliki serta diterima dalam suatu kelompok, rasa

kekeluargaan, persahabatan, dan kasih sayang.

d) Kebutuhan penghargaan (esteem needs) adalah kebutuhan akan status

atau kedudukan, kehormatan diri, reputasi, dan prestasi.

e) Kebutuhan aktualisasi diri (self actualization needs) adalah kebutuhan

pemenuhan diri untuk menggunakan potensi diri, untuk

mengembangkan diri semaksimal mungkin, ekspresi diri, dan

melakukan apa yang paling cocok dengan dirinya.

Kelima kebutuhan tersebut sangant penting dan terkait dalam bentuk

tingkatan yang teratur. Satu tingkat kebutuhan menjadi kuat setelah tingkat

kebutuhan yang lebih rendah tepenuhi kepuasannya,

8. Konflik Peran

Menurut Robbins (Petronilla dkk 2009:2) mendefinisikan konflik

peran sebagai suatu di mana individu dihadapkan pada pengharapan peran

20

antara harapan yang disampaikan pada individual di dalam organisasi

dengan orang lain di dalam dan di luar organisasi (Tsai dan Shis, 2005

dalam Fanani et al, 2008).

Konflik peran adalah suatu gejala psikologis yang dialami oleh

anggota organisasi yang bisa menimbulkan rasa tidak nyaman dalam

bekerja dan secara potensial bisa menurunkan motivasi kerja, sehingga

bisa menurunkan kinerja secara keseluruhan (Tsai dan Shis, 2005 dalam

Fanani et al, 2008). Konflik peran menyebabkan tuntutan pekerjaan yang

melebihi kapasitas sehingga berakibat pada sumber kesadaran atau

pengertian individu yang dapat berkurang (Maulana, 2012:4).

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Pengaruh Komitmen Organisasional terhadap Kepuasan Kerja

Audiitor

Hasil penelitian Trisnaningsih (2001), Pardi dan Nurlayli (2007),

Tranggono dan Kartika (2008) dan Fathonah dan Utami (2008)

menunjukkan bahwa komitmen organisasional berpengaruh positif dan

signifikan terhadap kepuasan kerja auditor. Apabila komitmen

organisasi auditor ditingkatkan, maka akan menyebabkan naiknya

kepuasan kerja auditor. Suatu kepercayaan dan penerimaan terhadap

tujuan dan nilai dari Kantor Akuntan Publik, suatu tekad auditor untuk

berusaha sungguh-sungguh demi kepentingan Kantor Akuntan Publik,

21

Akuntan tersebut dapat mempengaruhi kepuasan kerja seorang auditor

di dalam menjalankan profesinya (Tranggono dan Kartika, 2008:9)

Berdasarkan hasil-hasil penelitian tersebut dapat dirumuskan hipotesis

sebagai berikut:

Ha1: Komitmen organisasional berpengaruh positif dan signifikan

terhadap kepuasan kerja audiitor

2. Pengaruh Komitmen Profesional terhadap Kepuasan Kerja

Auditor

Penelitian yang dilakukan oleh Trisnaningsih (2001), Pardi dan

Nurlayli (2007) dan Tranggono dan Kartika (2008) menunjukkan

bahwa komitmen professional berpengaruh positif dan signifikan

terhadap kepuasan kerja auditor. Seorang profesional akan lebih

senang (comfortable) mengasosiasikan diri mereka dengan organisasi

profesi mereka dalam melaksanakan tugas-tugasnya dan mereka lebih

ingin menaati norma, aturan dan kode etik profesi dalam memecahkan

masalah yang dihadapi dalam pelaksanaan tugas-tugasnya dan hal ini

tidak ada pengecualian antara auditor wanita maupun auditor pria pada

Kantor Akuntan Publik. Norma, aturan dan kode etik ini berfungsi

sebagai suatu mekanisme pengendalian yang akan menentukan kualitas

hasil kinerja auditor. Sementara itu komitmen professional yang

senantiasa terjaga secara konsisten tentunya akan membanggakan dan

akan meningkatkan kepuasan kerja pada diri seorang auditor

22

Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

Ha2: Komitmen profesional berpengaruh positif dan signifikan

terhadap kepuasan kerja audiitor

3. Pengaruh Motivasi Kerja terhadap Kepuasan Kerja Audiitor

Hasil Penelitian Trisnaningsih (2001), Pardi dan Nurlayli (2007)

dan Sarita dan Agustia (2008) motivasi kerja berpengaruh positif dan

signifikan terhadap kepuasan kerja auditor. Kepuasan kerja tidak

dapat dipisahkan oleh motivasi kerja yang seringkali merupakan

harapan kerja karyawan. Seseorang yang tidak termotivasi dalam

bekerja tidak dapat menjalani pekerjaannya dengan sepenuh hati. Hal

inilah yang sering menjadikan seseorang tidak berhasil dalam

kariernya. Gambaran yang akurat tentang hubungan ini adalah bahwa

motivasi kerja menyumbang timbulnya kepuasan kerja yang tinggi.

Kepuasan kerja akan tinggi apabila keinginan dan kebutuhan karyawan

akan menjadi motivasi kerja terpenuhi. Sebaliknya, jika motivasi kerja

karyawan tidak terpenuhi karyawan tidak merasa puas akan hasil

kerjanya (Tranggono dan Kartika 2008:4). Dengan demikian,

perumusan hipotesis untuk variabel ini adalah sebagai berikut:

Ha3: Motivasi kerja berpengaruh positif dan signifikan terhadap

kepuasan kerja auditor

4. Pengaruh Konflik Peran terhadap Kepuasan Kerja Audiitor

Penelitian yang dilakukan Agustina (2009) dan Churiyah (2011)

23

terhadap kepuasan kerja auditor. Hasil tersebut menunjukkan bahwa

auditor yang mengalami konflik peran yang rendah cenderung akan

merasakan kepuasan kerja yang lebih tinggi (Agustina, 2009:50).

. Maka perumusan hipotesisnya adalah sebagai berikut:

Ha4: Konflik peran berpengaruh negatif dan signifikan terhadap

kepuasan kerja auditor.

5. Pengaruh Komitmen Organisasional, Komitmen Profesional,

Motivasi Kerja dan Konflik Peran terhadap Kepuasan Kerja

Auditor.

Hasil penelitian Trisnaningsih (2001), Pardi dan Nurlayli (2007),

Tranggono dan Kartika (2008) dan Fathonah dan Utami (2008)

menunjukkan bahwa komitmen organisasional berpengaruh signifikan

terhadap kepuasan kerja auditor. Apabila komitmen organisasi auditor

ditingkatkan, maka akan menyebabkan naiknya kepuasan kerja auditor.

Suatu kepercayaan dan penerimaan terhadap tujuan dan nilai dari

Kantor Akuntan Publik, suatu tekad auditor untuk berusaha

sungguh-sungguh demi kepentingan Kantor Akuntan Publik, dan juga keinginan

untuk memelihara keanggotaan dalam Kantor Akuntan tersebut dapat

mempengaruhi kepuasan kerja seorang auditor di dalam menjalankan

profesinya (Tranggono dan Kartika, 2008:9)

Penelitian yang dilakukan oleh Trisnaningsih (2001), Pardi dan

Nurlayli (2007) dan Tranggono dan Kartika (2008) menunjukkan

24

kepuasan kerja auditor. Seorang professional akan lebih senang

(comfortable) mengasosiasikan diri mereka dengan organisasi profesi

mereka dalam melaksanakan tugas-tugasnya dan mereka lebih ingin

menaati norma, aturan dan kode etik profesi dalam memecahkan

masalah yang dihadapi dalam pelaksanaan tugas-tugasnya dan hal ini

tidak ada pengecualian antara auditor wanita maupun auditor pria pada

Kantor Akuntan Publik. Norma, aturan dan kode etik ini berfungsi

sebagai suatu mekanisme pengendalian yang akan menentukan kualitas

hasil kinerja auditor. Sementara itu komitmen profesional yang

senantiasa terjaga secara konsisten tentunya akan membanggakan dan

akan meningkatkan kepuasan kerja pada diri seorang auditor

(Trisnaningsih, 2001, 21).

Hasil Penelitian Trisnaningsih (2001), Pardi dan Nurlayli (2007)

dan Sarita dan Agustia (2008). Kepuasan kerja tidak dapat dipisahkan

oleh motivasi kerja yang seringkali merupakan harapan kerja

karyawan. Seseorang yang tidak termotivasi dalam bekerja tidak dapat

menjalani pekerjaannya dengan sepenuh hati. Hal inilah yang sering

menjadikan seseorang tidak berhasil dalam kariernya. Gambaran yang

akurat tentang hubungan ini adalah bahwa motivasi kerja menyumbang

timbulnya kepuasan kerja yang tinggi. Kepuasan kerja akan tinggi

apabila keinginan dan kebutuhan karyawan akan menjadi motivasi

25

terpenuhi karyawan tidak merasa puas akan hasil kerjanya (Tranggono

dan Kartika 2008:4).

Penelitian yang dilakukan Agustina (2009) dan Churiyah (2011)

menunjukkan bahwa konflik peran berpengaruh signifikan terhadap

kepuasan kerja auditor. Hasil tersebut menunjukkan bahwa auditor

yang mengalami konflik peran yang rendah cenderung akan merasakan

kepuasan kerja yang lebih tinggi (Agustina, 2009:50).

Ha5: Pengaruh Komitmen Organisasional, Komitmen Profesional,

Motivasi Kerja dan Konflik Peran berpengaruh signifikan secara

simultan terhadap Kepuasan Kerja Auditor.

C. Hasil Penelitian Sebelumnya

Berikut ini adalah hasil penelitian sebelumnya mengenai kepuasan

26

Tabel 2.1

Hasil Penelitian Sebelumnya

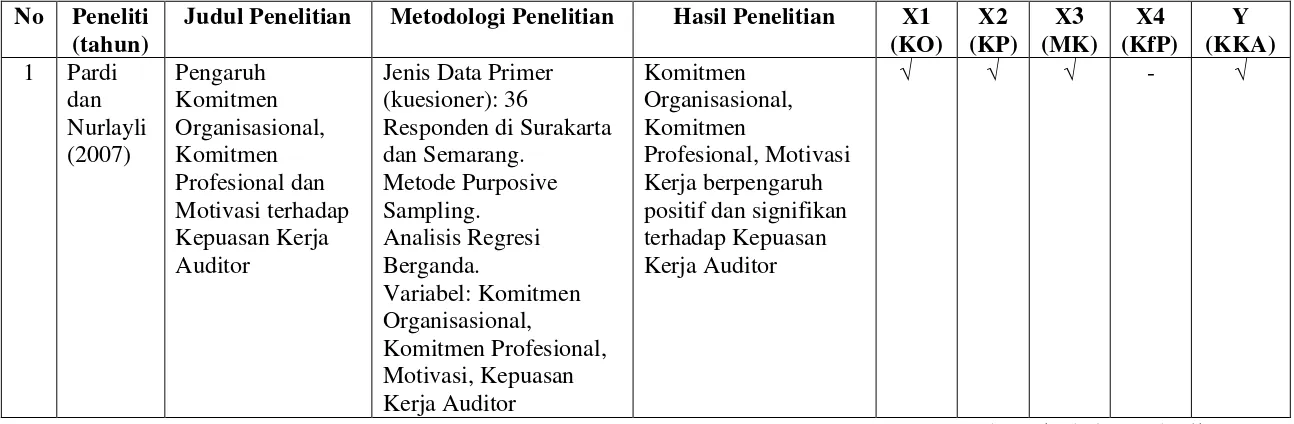

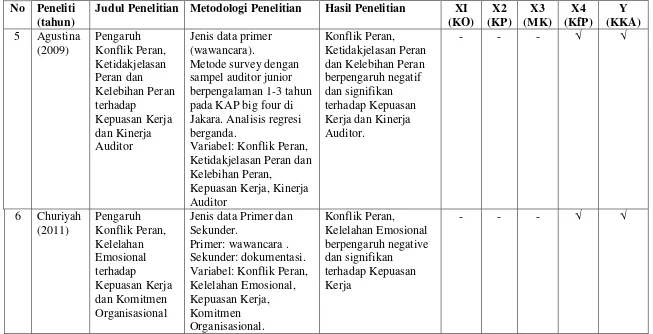

No Peneliti (tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian X1 (KO) X2 (KP) X3 (MK) X4 (KfP) Y (KKA)

1 Pardi dan Nurlayli (2007) Pengaruh Komitmen Organisasional, Komitmen Profesional dan Motivasi terhadap Kepuasan Kerja Auditor

Jenis Data Primer (kuesioner): 36

Responden di Surakarta dan Semarang. Metode Purposive Sampling. Analisis Regresi Berganda. Variabel: Komitmen Organisasional, Komitmen Profesional, Motivasi, Kepuasan Kerja Auditor Komitmen Organisasional, Komitmen Profesional, Motivasi Kerja berpengaruh positif dan signifikan terhadap Kepuasan Kerja Auditor

√ √ √ - √

27

Tabel 2.1 (lanjutan)

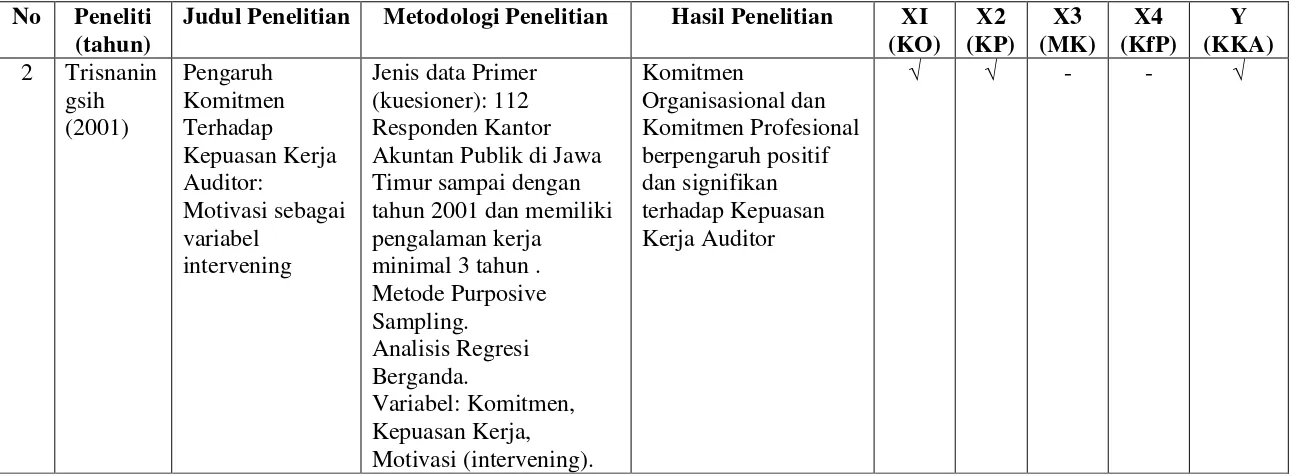

No Peneliti (tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian XI (KO) X2 (KP) X3 (MK) X4 (KfP) Y (KKA)

2 Trisnanin gsih (2001) Pengaruh Komitmen Terhadap Kepuasan Kerja Auditor: Motivasi sebagai variabel intervening

Jenis data Primer (kuesioner): 112 Responden Kantor Akuntan Publik di Jawa Timur sampai dengan tahun 2001 dan memiliki pengalaman kerja

minimal 3 tahun . Metode Purposive Sampling. Analisis Regresi Berganda. Variabel: Komitmen, Kepuasan Kerja, Motivasi (intervening). Komitmen Organisasional dan Komitmen Profesional berpengaruh positif dan signifikan terhadap Kepuasan Kerja Auditor √ √ - - √

[image:44.842.127.781.112.350.2]28

Tabel 2.1 (lanjutan)

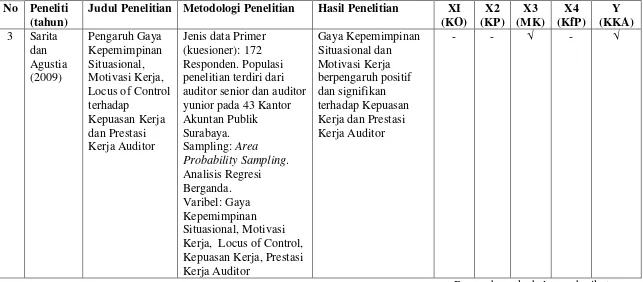

No Peneliti (tahun)

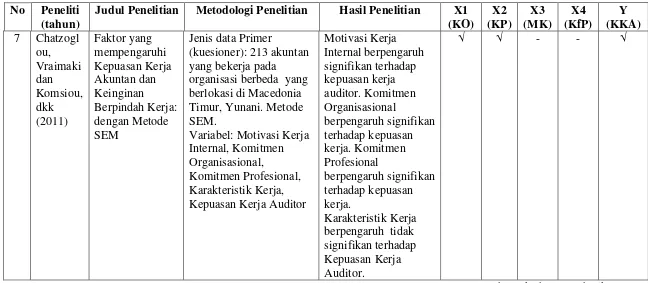

Judul Penelitian Metodologi Penelitian Hasil Penelitian XI (KO) X2 (KP) X3 (MK) X4 (KfP) Y (KKA)

3 Sarita dan Agustia (2009) Pengaruh Gaya Kepemimpinan Situasional, Motivasi Kerja, Locus of Control terhadap

Kepuasan Kerja dan Prestasi Kerja Auditor

Jenis data Primer (kuesioner): 172 Responden. Populasi penelitian terdiri dari auditor senior dan auditor yunior pada 43 Kantor Akuntan Publik Surabaya. Sampling: Area ProbabilitySampling. Analisis Regresi Berganda. Varibel: Gaya Kepemimpinan Situasional, Motivasi Kerja, Locus of Control, Kepuasan Kerja, Prestasi Kerja Auditor Gaya Kepemimpinan Situasional dan Motivasi Kerja berpengaruh positif dan signifikan terhadap Kepuasan Kerja dan Prestasi Kerja Auditor

- - √ - √

[image:45.842.130.773.112.394.2]29

Tabel 2.1 (lanjutan)

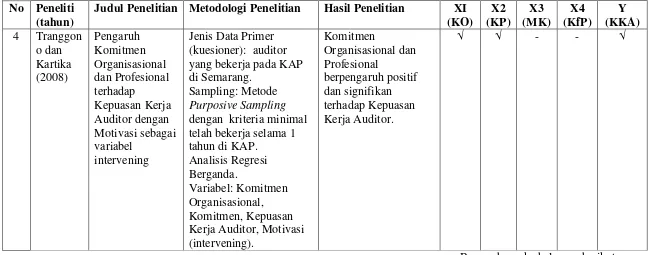

No Peneliti (tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian XI (KO) X2 (KP) X3 (MK) X4 (KfP) Y (KKA)

4 Tranggon o dan Kartika (2008) Pengaruh Komitmen Organisasional dan Profesional terhadap Kepuasan Kerja Auditor dengan Motivasi sebagai variabel intervening

Jenis Data Primer (kuesioner): auditor yang bekerja pada KAP di Semarang.

Sampling: Metode Purposive Sampling dengan kriteria minimal telah bekerja selama 1 tahun di KAP.

Analisis Regresi Berganda.

Variabel: Komitmen Organisasional, Komitmen, Kepuasan Kerja Auditor, Motivasi (intervening). Komitmen Organisasional dan Profesional berpengaruh positif dan signifikan terhadap Kepuasan Kerja Auditor. √ √ - - √

[image:46.842.124.773.112.367.2]30

Tabel 2.1 (lanjutan)

No Peneliti (tahun)

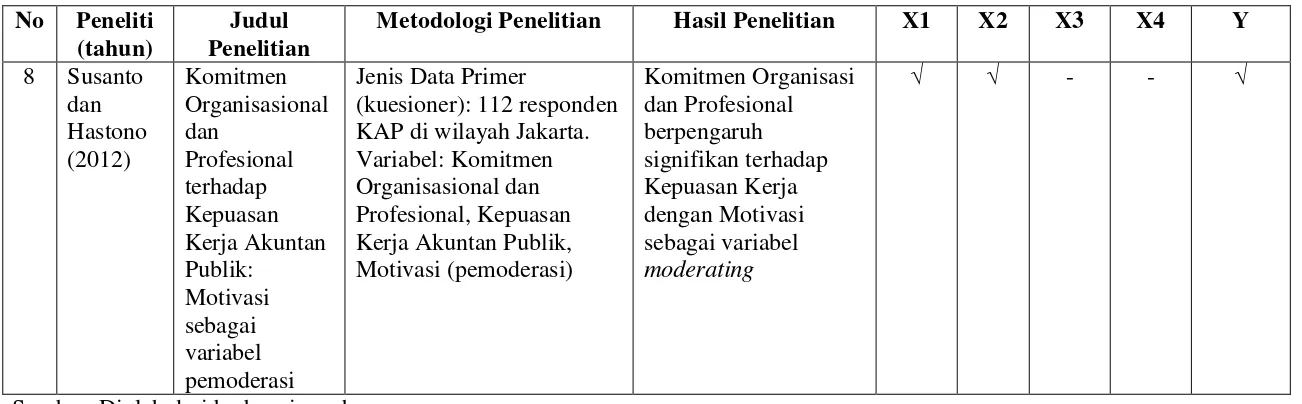

Judul Penelitian Metodologi Penelitian Hasil Penelitian XI (KO) X2 (KP) X3 (MK) X4 (KfP) Y (KKA)

5 Agustina (2009) Pengaruh Konflik Peran, Ketidakjelasan Peran dan Kelebihan Peran terhadap Kepuasan Kerja dan Kinerja Auditor

Jenis data primer (wawancara).

Metode survey dengan sampel auditor junior berpengalaman 1-3 tahun pada KAP big four di Jakara. Analisis regresi berganda.

Variabel: Konflik Peran, Ketidakjelasan Peran dan Kelebihan Peran,

Kepuasan Kerja, Kinerja Auditor

Konflik Peran, Ketidakjelasan Peran dan Kelebihan Peran berpengaruh negatif dan signifikan terhadap Kepuasan Kerja dan Kinerja Auditor.

- - - √ √

6 Churiyah (2011) Pengaruh Konflik Peran, Kelelahan Emosional terhadap Kepuasan Kerja dan Komitmen Organisasional

Jenis data Primer dan Sekunder.

Primer: wawancara . Sekunder: dokumentasi. Variabel: Konflik Peran, Kelelahan Emosional, Kepuasan Kerja, Komitmen Organisasional. Konflik Peran, Kelelahan Emosional berpengaruh negative dan signifikan terhadap Kepuasan Kerja - - - √ √

[image:47.842.123.776.112.446.2]31

Tabel 2.1 (lanjutan)

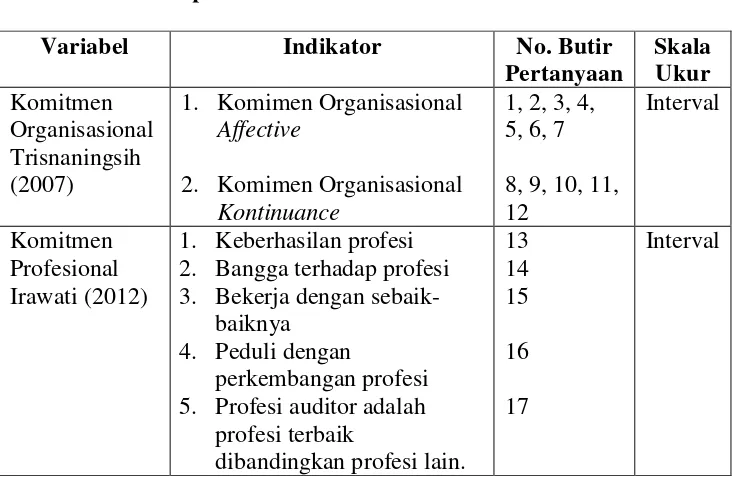

No Peneliti (tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian X1 (KO) X2 (KP) X3 (MK) X4 (KfP) Y (KKA)

7 Chatzogl ou, Vraimaki dan Komsiou, dkk (2011) Faktor yang mempengaruhi Kepuasan Kerja Akuntan dan Keinginan Berpindah Kerja: dengan Metode SEM

Jenis data Primer

(kuesioner): 213 akuntan yang bekerja pada

organisasi berbeda yang berlokasi di Macedonia Timur, Yunani. Metode SEM.

Variabel: Motivasi Kerja Internal, Komitmen Organisasional,

Komitmen Profesional, Karakteristik Kerja, Kepuasan Kerja Auditor

Motivasi Kerja Internal berpengaruh signifikan terhadap kepuasan kerja auditor. Komitmen Organisasional berpengaruh signifikan terhadap kepuasan kerja. Komitmen Profesional berpengaruh signifikan terhadap kepuasan kerja. Karakteristik Kerja berpengaruh tidak signifikan terhadap Kepuasan Kerja Auditor.

√ √ - - √

[image:48.842.123.771.110.393.2]32

Tabel 2.1 (lanjutan)

No Peneliti (tahun)

Judul Penelitian

Metodologi Penelitian Hasil Penelitian X1 X2 X3 X4 Y

8 Susanto dan Hastono (2012) Komitmen Organisasional dan Profesional terhadap Kepuasan Kerja Akuntan Publik: Motivasi sebagai variabel pemoderasi

Jenis Data Primer

(kuesioner): 112 responden KAP di wilayah Jakarta. Variabel: Komitmen Organisasional dan Profesional, Kepuasan Kerja Akuntan Publik, Motivasi (pemoderasi) Komitmen Organisasi dan Profesional berpengaruh signifikan terhadap Kepuasan Kerja dengan Motivasi sebagai variabel moderating √ √ - - √

[image:49.842.126.777.110.312.2]33

D. Kerangka Penelitian

Adanya Pengunduran Diri oleh Akuntan Publik

Faktor-Faktor Penyebab Pengunduran Diri Akuntan Publik

Basis Teori: Teori-Teori Auditing dan Teori Perilaku Organisasi

Variabel Independen Variabel Dependen

Komitmen Organisasional

Komitmen Profesional

Kepuasan Kerja Auditor

Motivasi Kerja

Konflik Peran

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi dan Saran Metode Analisis Regresi

34

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris yang dapat

diuji hipotesisnya dengan metode kausalitas. Selain itu, penelitian ini juga

bertujuan untuk mengetahui pengaruh variabel independen (X1, X2, X3 dan

X4) terhadap variabel dependen (Y).

Penelitian ini mengambil sampel auditor yang bekerja di Kantor Akuntan

Publik (KAP) berdasarkan pada Direktori Institut Akuntan Publik Indonesia

(IAPI) 2012 di wilayah Jakarta sebagai objek penelitian. Pada tabel 3.1

[image:51.595.206.420.498.601.2]menunjukkan persebaran KAP di DKI Jakarta.

Tabel 3.1

Persebaran KAP di DKI Jakarta

No Wilayah Jumlah KAP

1. Jakarta Selatan 90

2. Jakarta Pusat 65

3. Jakarta Barat 33

4. Jakarta Timur 26

5. Jakarta Utara 23

Sumber: Directory IAPI 2012

B. Metode Penentuan Sampel

Teknik penentuan sampel dalam penelitian ini menggunakan teknik

Convenience sampling. Metode ini memilih sampel dari populasi berdasarkan

35

C. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data pada penelitian ini

menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1.Penelitian Pustaka (Library Research)

Data terkait dengan masalah yang penelitian diperoleh oleh peneliti

melalui buku, jurnal, skripsi, tesis, desertasi, internet, dan perangkat lain

yang memiliki keterkaitan dengan judul penelitian.

2.Penelitian Lapangan (Field Research)

Dalam penelitian ini, data primer dikumpulkan melalui kuesioner

yang disebarkan kepada pihak yang terkait dengan masalah penelitian

untuk memperoleh data yang sebenarnya, kuesioner dibagikan kepada

responden dengan mendatangi responden secara langsung maupun

melalui perantara (Indriantoro dan Supomo, 2002:146-147).

D. Metode Analisis Data

Metode yang digunakan untuk mengumpulkan data pada penelitian ini

menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Data terkait dengan masalah yang penelitian diperoleh oleh peneliti

melalui buku, jurnal, skripsi, tesis, desertasi, internet, dan perangkat lain

36

2. Penelitian Lapangan (Field Research)

Dalam penelitian ini, data primer dikumpulkan melalui kuesioner

yang disebarkan kepada pihak yang terkait dengan masalah penelitian

untuk memperoleh data yang sebenarnya, kuesioner dibagikan kepada

responden dengan mendatangi responden secara langsung maupun

melalui perantara. Responden mengembalikan kuesioner yang telah diisi

untuk kemudian dijadikan sampel penelitian.Untuk itu, kuesioner tersebut

diseleksi telebih dahulu untuk mendapatkan kuesioner yang diisi lengkap

dan sesuai dengan kriteria (Indriantoro dan Supomo, 2002:146-147).

E. Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan informasi mengenai

karakteristik variabel penelitian dengan demografi responden. Statistik

deskriptif menjelaskan skala jawaban responden pada setiap variabel yang

diukur dari minimum, maksimum rata-rata dan standar deviasi, juga untuk

mengetahui demografi responden yang terdiri dari kategori, jenis kelamin,

pendidikan, umur, posisi, dan lama bekerja (Ghozali, 2009:19).

F. Uji Kualitas Data

1. Uji validitas

Uji ini ditujukan untuk mengukur sejauh mana butir pertanyaan yang

digunakan dalam suatu penelitian benar-benar mengukur apa yang

37

Correlation yaitu dengan cara menghitung korelasi antar skor

masing-masing butir pertanyaan dengan total skor. Kriteria yang digunakan valid

atau tidak valid adalah jika korelasi antar skor masing-masing butir

pertanyaan dengan total skor mempunyai tingkat signifikansi dibawah

0,05 maka butir pertanyaan tersebut dinyatakan valid, apabila butir

pertanyaan dengan total skor mempunyai tingkat signifikansi diatas 0,05

maka butir pertanyaan tersebut tidak valid (Ghozali, 2009:49).

2. Uji Reliabilitas

Suatu instrumen penelitian dikatakan reliabel apabila terdapat

kesamaan data dalam waktu yang berbeda. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten atau stabil dari waktu ke waktu. Uji reliabilitas digunakan untuk

mengukur bahwa variabel yang digunakan benar-benar bebas dari

kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji

berkali-kali. Jika hasil dari Cronbach Alpha di atas 0.60, maka data

tersebut mempunyai keandalan yang tinggi (Ghozali, 2006).

G. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah

regresi, variabel dependen, variabel independen atau keduanya

mempunyai distribusi normal atau tidak mempunyai distribusi

38

normal atau tidak yaitu dengan analisi grafik dan uji statistik (Ghozali,

2011:160).

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan data distribusi yang mendekati distribusi normal.

Namun demikian hanya dengan melihat histogram hal ini dapat

menyesatkan khususnya untuk jumlah sampel yang kecil.Metode yang

lebih handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan plotting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak

hati-hati secara visual kelihatan normal, secara statistik bisa sebaliknya.Oleh

sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik

seperti uji Kolmogorov Smirnov.

2. Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan

adanya korelasi antar variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel

independen.Multikolinearitas dapat juga dilihat dari nilai Tolerance

39

berkebalikan dengan VIF.TOL adalah besarnya variasi dari satu variabel

independen yang tidak dijelaskan oleh variabel independen

lainnya.Sedangkan VIF menjelaskan derajat suatu variabel independen

yang dijelaskan oleh variabel independen lainnya. Nilai TOL yang

rendah adalah sama dengan nilai VIF yang tinggi (karena VIF = 1/TOL).

Nilai cut off yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai TOL <0,10 atau sama dengan nilai

VIF>10 (Ghozali, 2011:105-106).

3. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, dan jika

variance dari residual satu pengamatan ke pengamatan lain berbeda

disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya gejala

heteroskedastisas dapat dilakukan dengan melihat grafik scatterplot,

dengan analisis (Ghozali,2011:139).

H. Uji Hipotesis

Pengujian data dalam penelitian dilakukan dengan menggunakan model

regresi berganda. Model regresi berganda pada umumnya digunakan untuk

menguji pengaruh dua atau lebih variabel independen terhadap variabel

40

linier (Indriantoro dan Supomo, 2002: 211). Variabel independen terdiri dari

X1, X2, X3 dan X4 sedangkan variabel dependennya adalah Y.

Untuk menguji hipotesis tersebut, maka dirumuskan persamaan regresi yang

digunakan adalah sebagai berikut:

Y = a + B1X1 + B2X2 + B3X3 + B4X4 + e

Keterangan:

Y : Kepuasan Kerja Auditor

X1 : Komitmen Organisasional

X2 : Komitmen Profesional

X3 : Motivasi Kerja

X4 : Konflik Peran

a : Konstanta

B: Koefisien Regresi

e : standar error

1. Uji Koefisien Determinasi (Adjusted R2)

Uji Koefisien Determinasi digunakan untuk mengukur kemampuan

model regresi dalam menerangkan variasi variabel dependen.Nilai

koefisien determinasi antara nol dan satu.Nilai R2 yang kecil berarti

kemampuan variabel independen dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

41

mengetahui besar atau kecilnya pengaruh variabel independen (X)

terhadap variabel dependen (Y) dipergunakan koefisien determinasi

dengan menggunakan rumus sebagai berikut:

KD= r2 x 100%

Dimana:

KD= Koefisien Determinasi

r = Koefisien korelasi

2. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F digunakan untuk mengetahui apakah semua variabel

independen atau bebas yang dimasukkan dalam model regresi memiliki

pengaruh secara bersama-sama (simultan) terhadap variabel dependen

atau terikat (Ghozali, 2009:88).

3. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya digunakan untuk mengetahui seberapa

jauh pengaruh variabel independen secara individual dalam menerangkan

variasi variabel independen. Untuk mengetahui ada atau tidaknya

pengaruh setiap variabel independen secara individual terhadap variabel

dependen digunakan tingkat signifikansi 0,05. Jika nilai probabilitas lebih

besar dari 0,05 maka tidak terdapat pengaruh dari variabel independen

terhadap variabel dependen, sedangkan jika nilai probabilitas lebih kecil

dari 0,05 maka terdapat pengaruh dari variabel independen terhadap

42

I. Operasionalisasi Variabel Penelitian

1. Kepuasan Kerja Auditor

Kepuasan kerja didefinisikan sebagai sikap umum individu terhadap

pekerjaannya (Robbins, 2006).Dalam hal ini adalah auditor.Auditor dapat

menilai seberapa puas atau tidak puas dirinya dengan pekerjaannya.

Menurut Kartono (2007: 249) kepuasan kerja adalah penilaian dari

pekerjaan tentang seberapa jauh pekerjaannya secara keseluruhan

memuaskan kebutuhan.

Pengukuran variabel ini dilakukan dengan menggunakan 5 item

pertanyaan berdasarkan instrumen yang dikembangkan oleh Melia (2008)

dengan menggunakan skala interval (likert) 5 poin mulai dari sangat tidak

setuju (1), tidak setuju (2), ragu-ragu (3), setuju (4) sampai sangat setuju

(5).

2. Komitmen Organisasional

Komitmen merupakan sebuah sikap dan perilaku yang saling

mendorong (reinforce) satu dengan yang lain. Auditor yang komitmen

terhadap organisasi akan menimbulkan sikap yang positif terhadap

lembaganya, auditor akan memiliki jiwa untuk tetap membela

organisasinya, berusaha meningkatkan prestasi dan memiliki keyakinan

yang pasti untuk membantu mewujudkan tujuan organisasi (Trisnaningsih,

2001:22).

Pengukuran variabel ini dilakukan dengan menggunakan 12 item

43

(2007) dengan menggunakan skala interval (likert) 5 poin mulai dari

sangat tidak setuju (1), tidak setuju (2), ragu-ragu (3), setuju (4) sampai

sangat setuju (5).

3. Komitmen Profesional

Komitmen p