No Item-item pengungkapan sukarela

1

Informasi mengenai proyeksi jumlah penjualan tahun berikutnya, dapat secara kualitatif atau kuantitatif

2

Informasi mengenai proyeksi jumlah laba tahun berikutnya, dapat secara kualitatif atau kuantitatif

3

Informasi mengenai proyeksi jumlah aliran kas tahun berikutnya, dapat secara kualitatif atau kuantitatif

4

Informasi mengenai pesanan-pesanan dari pembeli yang belum dipenuhi dan kontrak-kontrak penjualan yang akan direalisasi di masa yang akan datang

5 Informasi mengenai analisis pesaing, dapat secara kualitatif atau kuantitatif

6

Statemen perusahaan atau uraian mengenai pemberian kesempatan kerja yang sama; tanpa memandang suku, agama dan ras

7 Uraian mengenai kondisi kesehatan dan keselamatan dalam lingkungan kerja

8

Uraian mengenai masalah-masalah yang dihadapi perusahaan dalam recruitment tenaga kerja dan kebijakan-kebijakan yang ditempuh untuk mengatasi masalah tersebut

9

Informasi mengenai level fisik output atau pemakaian kapasitas yang dicapai oleh perusahaan pada masa sekarang

10

Uraian mengenai dampak operasi

perusahaan terhadap lingkungan hidup dan kebijakan-kebijakan yang ditempuh untuk memelihara lingkungan

11

12 jawab fungsional di antara dewan komisaris dan direksi

14

Ringkasan statistik keuangan yang meliputi rasio-rasio rentabilitas, likuiditas dan solvabilitas untuk 6 tahun atau lebih

15

Laporan yang memuat elemen-elemen rugi-laba yang diperbandingkan untuk 3 tahun atau lebih

16

Laporan yang memuat elemen-elemen neraca yang diperbandingkan untuk 3 tahun atau lebih

17

Informasi yang memerinci jumlah yang dibelanjakan untuk karyawan; yang dapat meliputi gaji dan upah, tunjangan dan pemotongan

18 Informasi mengenai nilai tambah; dapat secara kualitatif atau kuantitatif

19 Informasi mengenai biaya yang dipisahkan ke dalam komponen biaya tetap dan variabel

20

Uraian mengenai dampak inflasi terhadap aktiva perusahaan pada masa sekarang dan atau di masa yang akan datang

21

Informasi mengenai tingkat imbal hasil (return) yang diharapkan terhadap sebuah proyek yang akan dilaksanakan oleh perusahaan

22

Informasi mengenai litigasi oleh pihak lain terhadap perusahaan di masa yang akan datang

23

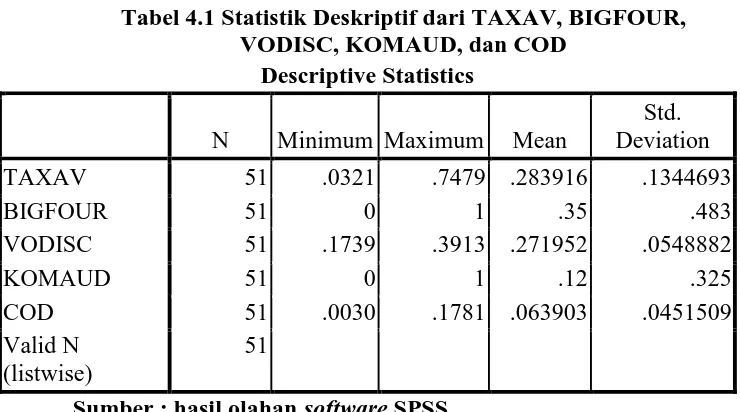

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TAXAV 51 .0321 .7479 .283916 .1344693

BIGFOUR 51 0 1 .35 .483

VODISC 51 .1739 .3913 .271952 .0548882

KOMAUD 51 0 1 .12 .325

COD 51 .0030 .1781 .063903 .0451509

Valid N (listwise) 51

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa,,b Mean .0000000

Std. Deviation .04059073 Most Extreme Differences Absolute .085

Positive .085

Negative -.061

Kolmogorov-Smirnov Z .609

Asymp. Sig. (2-tailed) .852

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .438a .192 .122 .0423188 2.149

a. Predictors: (Constant), KOMAUD, TAXAV, VODISC, BIGFOUR b. Dependent Variable: COD

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .020 4 .005 2.729 .040a

Residual .082 46 .002

Total .102 50

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .024 .036 .668 .508

TAXAV -.102 .047 -.305 -2.186 .034 .902 1.108

BIGFOUR -.010 .015 -.111 -.682 .499 .668 1.496 VODISC .278 .125 .339 2.224 .031 .759 1.318

Daftar Pustaka

Aji, A.B. & Pamudji, S. 2012. “Analisis Pengaruh Karakteristik Komite Audit terhadap Kualitas Laba dan Manajemen Laba”. Skripsi S-1, Universitas Diponegoro.

Anderson, R.C., S.A. Mansi, & D.M. Reeb. 2002. Founding family ownership and the agency costs of debt. Journal of Financial Economics, Vol. 68, pp. 263-287.

Anderson, R.C., S.A. Mansi, & D.M. Reeb. 2004. “Board characteristics, accounting report integrity, and the cost of debt”. Journal of Accounting and Economics, Vol. 37, pp. 315– 342.

Antonia, E. 2008. “Analisis Pengaruh Reputasi Auditor, Proporsi Dewan Komisaris Independen, Leverage, Kepemilikan Manajerial dan Proporsi Komite Audit Independen terhadap Manajemen Laba”. Thesis S-2, Universitas Diponegoro.

Ardiansyah, M. 2004. “Pengaruh Variabel Keuangan terhadap Return Awal dan Return 15 Hari Setelah IPO serta Moderasi Besaran Perusahaan terhadap Hubungan antara Variabel Keuangan dengan Return Awal dan Return 15 Hari Setelah IPO di Bursa Efek Jakarta”. Jurnal Riset Akuntansi Indonesia, Vol. 7, No.2, Mei, hal. 125-153.

Bakrie, N. 2008. “Analisis Hubungan dan Pengaruh Independensi dan Pengalaman Dewan Komisaris Terhadap Cost of Debt (Studi Empiris Perusahaan yang Terdaftar di BEI Tahun 2007)”. Thesis S-2, Universitas Indonesia.

Bank Indonesia. http://www.bpkp.go.id/public/upload/unit/maluku/files/pbi8406 GCG.pdf.

BAPEPAM. http://www.bapepam.go.id/old/old/news/Des2003/Kep41_komite audit.pdf.

BEI. http://www.idx.co.id/Portals/0/StaticData/Regulation/ListingRegulation/id-ID/Peraturan_IA_Gabung.pdf.

Bradley, M. & Chen, D. 2010. Corporate governance and the cost of debt: evidence from director limited liability and indeminification provisions. Journal of Corporate Finance, Vol. 17, pp. 83–107.

Budiman dan Setiyono. 2012. Pengaruh karakter eksekutif terhadap tax avoidance.

Causholli, M. & W.R. Knechel. 2012. Lending relationships, auditor quality and debt costs. Managerial Auditing Journal, Vol. 27 Iss: 6 pp. 550-572.

Chasbiandani dan Martani. 2012, Pengaruh tax avoidance jangka panjang terhadap nilai perusahaan.

Choi, Frederick D.S dan Gary K.Meek. 2006. Akuntansi Internasional. Jakarta : Salemba Empat.

Diamond, D.W. 1991. Monitoring and reputation: the choice between bank loans and directly placed debt. Journal of Political Economy, Vol. 99, August, pp. 828-62.

Elsa Marcelliana. 2014. Pengaruh Tax Avoidance Terhadap Cost Of Debt

Fabozzi, F.J. 2007. Bond markets, analysis, and strategies (ed.8). New Jearsey: Prentice Hall.

Ghozali, Prof. Dr. Imam M. Com., Akt. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hay, D., Knechel, W.R. & Wong, N. 2006. “Audit fees: a meta-analysis of the effect of supply and demand attributes”. Contemporary Accounting Research, Vol. 23, Spring, pp. 141-91.

Houston, J.F. & James, C.M. 2001. “Do relationships have limits? Banking relationships, financial constraints, and investment”. Journal of Business, Vol. 74, July, pp. 347-74.

http://www.komiteaudit.org/komite.htm

Indah Masri dan Dwi Martani. 2012. “Pengaruh Tax Avoidance terhadap Cost of Debt”. SNA XV. Banjarmasin.

Jensen, M. & Meckling, W. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, Vol. 3, October, pp. 305-60.

Juniarti, dan Agnes A.S. 2009. Pengaruh Good Corporate Governance, Voluntary Disclosure terhadap Biaya Utang (Costs of Debt). Jurnal Akuntansi dan Keuangan. Vol. 11. No. 2. November: 88-100.

Juniarti, dan Lia Natalia. 2012. Corporate Governance Perception Index (CGPI) and Cost of Debt. International Journal of Business and Social Science. Vol. 3 No. 18.

Kim. J. B., B. Y. Song., & J. S. L. Tsui. 2007. Auditor Quality, Tenure, and Bank Loan Pricing. Working Paper, Hongkong Polytechnic University.

Kusumadilaga, R. & Mutmainah, S. 2010. “Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating”. Skripsi S-1, Universitas Diponegoro.

Lennox, C.S. 2001. Going concern opinion in failing companies: auditor dependence and opinion shopping. Working paper, Economic Dep., University of Bristol.

Lim, Youngdeok. 2010. Tax Avoidance, Cost of Debt and Shareholder Activism: Korean Evidence. University of New South Wales.

Lumbantoruan, Eva (2008), “Penerapan Tax Planning Untuk Pajak PenghasilanSebagai Upaya Penghematan Pembayaran Pajak Badan Pada Pt. Barata Uum Medan”

Nugroho, G.A., & Marsono. 2011. “Pengaruh Struktur Kepemilikan dan Leverage terhadap Earning Management pada Perusahaan yang melakukan IPO di Bursa Efek Indonesia”. Skripsi S-1, Universitas Diponegoro.

Nursetyorini, W. & Dul Muid. 2012. “Analisis Pengaruh Good Corporate Governance dan Kualitas Audit terhadap Cost of Bank Loans”. Skripsi S-1, Universitas Diponegoro.

Octaviana, Natasya Elma dan Abdul Rohman. 2014. Pengaruh Agresivitas Pajak Terhadap Corporate Social Responsibility : Untuk Menguji Teori Legitimasi. Journal of Accounting Vol. 3 No. 2 hlm. 1-12

Piot, C. & Piera, F. M. (2007). Corporate governance, audit quality, and the cost of debt financing of French listed companies. Retrieved from: http://papers.ssrn.com/sol3/papers.cfm?abstract _id=960681

Prasetyo, R.E. 2012. Analisis Pengaruh Kualitas Auditor Dan Komite Audit Terhadap Cost Of Debt Dengan Usia Perusahaan Sebagai Variabel Pemoderasi. Skripsi S-1, Universitas Diponegoro.

PSAK No. 26. Melalui http://staff.blog.ui.ac.id/marta ni/files/2011/04/ED-PSAK 26-Biaya-Pinjaman.pdf.

Pujiningsih, A.I. & Abdul Rohman. 2011. “Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Praktik Corporate Governance dan Kompensasi Bonus terhadap Manajemen Laba”. Skripsi S-1, Universitas Diponegoro.

Puspita, T. & Ghozali, I. 2011. “Analisis Faktor-Faktor yang Mempengaruhi Tingkat Underpricing Saham pada saat Initial Public Offering (IPO) Di Bursa Efek Indonesia Periode 2005 –2009”. Skripsi S-1, Universitas Diponegoro.

Rahayu, S. & Prastiwi, A. 2010. “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi”. Skripsi S-1, Universitas Diponegoro.

Rajan, R.G. 1992. Insiders and outsiders: the choice between informed and arm’s-length debt. Journal of Finance, Vol. 47, September, pp. 1367-400.

Riswari, D.A. & Cahyonowati, N. 2012. “Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Corporate Governance sebagai Variabel Moderating”. Skripsi S-1, Universitas Diponegoro.

Sandra Ayu. 2011. Pengaruh Pengungkapan Sukarela terhadap Likuiditas Saham Dengan Asimetri Informasi Sebagai Variabel Intervening Pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Universitas Negeri Padang.

Simanjuntak , D.F & Dahlia, S. 2014. Peran Penghindaran Pajak Dalam Mengurangi Biaya Utang Dengan Efektifitas Komite Audit Sebagai Variabel Pemoderasi. SNA XVII. Mataram.

Suripto, B. (1998). Pengaruh karakteristik perusahaan terhadap luas pengungkapan sukarela dalam laporan tahunan. Thesis S- 2, Universitas Gadjah Mada.

Soewardjono. 2005. Teori Akuntansi Perekayasaan dan Pelaporan Keuangan Yogyakarta: BPFE.

Suyanti, A.N., Rahmawati & Aryani, Y.A. 2010. “Pengaruh Mekanisme Corporate Governance terhadap Nilai Perusahaan dengan Kualitas Laba sebagai Variabel Intervening pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2004-2007”. Jurnal Ekonomi & Bisnis, Vol. 4, No.3, November, hal. 173-183.

Umar, Husein. 2001. Riset Akuntansi: Metode Riset Sebagai Cara Penelitian Ilmiah, Gramedia Pustaka Utama, Jakarta.

Wulansari, Fitri. 2008. Analisis Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Sukarela dalam Laporan Tahunan. Skripsi Fakultas Ekonomi Universitas Islam Indonesia.

BAB III

METODE PENELITIAN

3.1Rancangan Penelitian

Peneliti menggunakan desain kausal. Desain ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

3.2Populasi dan Sampel

Sampel adalah sebagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Adapaun perusahaan yang menjadi sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 (Sektor Industri dasar dan Kimia) Metode pengambilan sampel dilakukan dengan teknik purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu.

Adapun yang menjadi kriteria dalam penentuan sampel adalah:

1. Perusahaan manufaktur yang terdaftar di BEI yang bergerak di sektor

2. Perusahaan yang menerbitkan laporan keuangan dan laporan tahunan yang lengkap selama periode penelitian tahun 2011-2013 dan telah diaudit serta tidak mengalami kerugian.

3. Perusahaan yang memiliki beban bunga selama periode berjalan dan

dengan rupiah sebagai satuan laporan keuangan.

4. Laporan tahunan perusahaan yang dipilih harus memiliki komite audit.

3.3Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang didapat dari Indonesian Capital Market Directory (ICMD), dan website Bursa Efek Indonesia. Meliputi laporan keuangan tahunan perusahaan yang telah diaudit oleh auditor independen, beserta catatan laporan keuangannnya.

3.4Metode Pengumpulan Data

3.5Definisi Operasional dan Pengukuran Variabel Penelitian

1. Variabel Independen (Bebas)

Variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Variabel independen yang digunakan dalam penelitian ini adalah Tax Avoidance, Kualitas Auditor, Voluntary Disclosure, Komite Audit.

a. Tax Avoidance

Tax Avoidance merupakan penghindaran pajak yang masih berada di dalam bingkai perundang-undangan perpajakan.

Pengukuran menggunakan GAAP Effective Tax Rate (ETR) ini mengacu pada pengukuran yang telah dilakukan oleh Octaviana dan Rohman (2014). Menurut Hanlon dan Heinztman (2010) pendekatan GAAP ETR mampu menggambarkan penghindaran pajak yang berasal dari dampak beda temporer dan memberikan gambaran menyeluruh mengenai perubahan beban pajak karena mewakili pajak kini dan tangguhan.

GAAP ETR = Beban Pajak Penghasilan Laba Sebelum Pajak

pajak mereka dengan tetap menjaga laba akuntansi keuangan. ETR yang rendah menunjukan beban pajak penghasilan lebih kecil dari laba sebelum pajak. Tax avoidance dinyatakan dalam variabel TAXAV

b. Kualitas Auditor

Kualitas auditor diukur berdasarkan ukuran KAP yang mengaudit perusahaan. Dalam penelitian ini, kualitas auditor diukur dalam bentuk variabel dummy dimana perusahaan yang diaudit oleh KAP Big-4 (Ernst and Young, De Loitte, KPMG, Price Waterhouse Coopers) akan

diberi nilai 1 dan perusahaan yang diaudit KAP non Big-4 akan diberi nilai nol. Kualitas auditor ini dinyatakan dalam variabel BIGFOUR.

c. Voluntary Disclosure

Voluntary disclosure adalah pengungkapan yang dilakukan

perusahaan diluar apa yang diwajibkan oleh standar akuntansi atau peraturan badan pengawas. Dalam penelitian ini voluntary disclosure dinyatakan dengan variabel VODISC. Variabel VODISC ini diukur dengan menggunakan kriteria voluntary disclosure perbandingan yang digunakan pada penelitian Wulansari (2008).

1. Pendekatan pemberian skor pada tiap item indeks pengungkapan sukarela. Item akan diberikan nilai satu (1) apabila diungkapkan dan akan diberikan nol (0) apabila tidak diungkapkan.

2. Pada tiap item pengungkapan sukarela tidak dikenakan bobot tertentu, sehingga tiap item akan diperlakukan sama.

3. Luas pengungkapan sukarela setiap perusahaan akan diukur menggunakan indeks, yaitu total skor yang diberikan kepada suatu perusahaan atas item pengungkapan sukarela yang diungkapkan dalam laporan tahunan dengan skor yang diharapkan dapat diperoleh dari perusahaan itu. Cara pengukurannya adalah sebagai berikut :

Luas Pengungkapan Sukarela =

Index pengungkapan sukarela yang diterbitkan perusahaan Index pengungkapan yang diharapkan

d. Komite Audit

2. Variabel Dependen

Variabel dependen adalah variabel utama yang menjadi sasaran penelitian yang biasa disebut variabel terikat. Variabel dependen dalam penelitian ini adalah Cost of Debt.

a. Cost of Debt

Cost of Debt adalah tingkat pengembalian yang diterima oleh

kreditor saat melakukan pendanaan dalam suatu perusahaan. Cost of Debt dihitung dari besarnya beban bunga yang dibayarkan oleh

perusahaan dalam periode satu tahun dibagi dengan jumlah rata-rata utang. Rata-rata utang didapat dari total aset dikurangi nilai buku ekuitas. Nilai buku ekuitas diperoleh dari total aset dikurangi total utang dan jumlah saham preferen ditambahkan utang pajak tangguhan dan obligasi konversi. Cost of Debt dinyatakan dengan variabel COD.

3.6Metode Analisis Data

3.6.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi tentang suatu data yang dilihat melalui nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2009). Standar deviasi kecil menunjukkan nilai sampel atau populasi yang mengelompok di sekitar nilai rata-rata hitungnya. Hal ini disebabkan nilainya hampir sama dengan nilai rata-rata. Dapat ditarik kesimpulan bahwa setiap anggota sampel atau populasi mempunyai kesamaan.Sebaliknya, jika nilai standar deviasi besar, maka penyebaran dari rata-rata juga besar.

3.6.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebagai syarat untuk menguji kelayakan penggunaan model regresi dalam penelitian.Syarat yang harus dipenuhi adalah data tersebut harus terdistribusikan secara normal, tidak mengandung multikolinearitas, dan heterokedastisitas. Uji asumsi klasik yang akan dilakukan terdiri dari uji normalitas, heteroskedatisitas, multikolinearitas dan autokorelasi (Ghozali, 2009).

a. Uji Normalitas

residual berdistribusi normal atau tidak yaitu dengan cara analisis grafik dan analisis statistik. Uji normalitas pada penelitian ini didasarkan pada uji statistik sederhana dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnnov. Uji ini diyakini lebih akurat daripada uji normalitas dengan grafik, karena uji normalitas dengan grafik dapat menyesatkan, jika tidak hati-hati secara visual akan terlihat normal (Ghozali, 2009). Uji Kolmogorov Smirnov dilakukan dengan membuat hipotesis: H0 : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Apabila asymptotic significance lebih besar dari 5 persen, maka data terdistribusi normal (Ghozali, 2009).

b. Uji Multikolinearitas

c. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Ghozali, 2009).

d. Uji Heteroskedisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah homoskedastisitas, yaitu keadaan ketika variance dari residual satu pengamatan ke pengamatan lain tetap (Ghozali, 2009).Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan cara: (1) melihat grafik plot antara nilai prediksi variabel terikat, (2) Uji Park, (3) Uji Glejser, dan (4) Uji White.

3.6.3 Analisis Regresi Berganda

(Ghozali, 2009). Analisis regresi dalam penelitian ini akan dilakukan dengan uji koefisien determinasi, uji statistik F dan uji statistik t.

3.6.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan uji koefisien determinasi, pengujian secara simultan (uji F), dan parsial (uji t).

a. Uji Koefisien Determinasi

Koefisien Determinasi (R2) digunakan untuk mengetahui presentase pengaruh variabel independen terhadap perubahan variabel dependen. Dari sini akan diketahui seberapa besar variabel dependen akan mampu dijelaskan oleh variabel independennya, sedangkan sisanya dijelaskan oleh sebab-sebab lain di luar model. Nilai koefisien determinasi antara 0 dan 1.Nilai R2 yang besar berarti kemampuan variabel bebas dalam menjelaskan variabel terikat tidak terbatas, begitu pula sebaliknya (Ghozali, 2009).

b. Uji F

α> 5% : tidak mampu menolak H0

α< 5% : menolak H0

c. Uji T

Uji statistik t ini digunakan untuk menguji tingkat signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial. Kesimpulan yang diambil dalam uji t ini adalah dengan melihat signifikansi (α) dengan ketentuan:

α> 5% : tidak mampu menolak H0

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Data Penelitian

Penelitian ini menggunakan data-data perusahaan yang diambil dari BEI yaitu memakai sebanyak 17 sampel perusahaan. Penelitian dilakukan untuk tiga tahun pengamatan yaitu dari tahun 2011-2013 dan diolah dengan menggunakan program SPSS.

4.2Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

4.2.2 Uji Asumsi Klasik a. Uji Normalitas

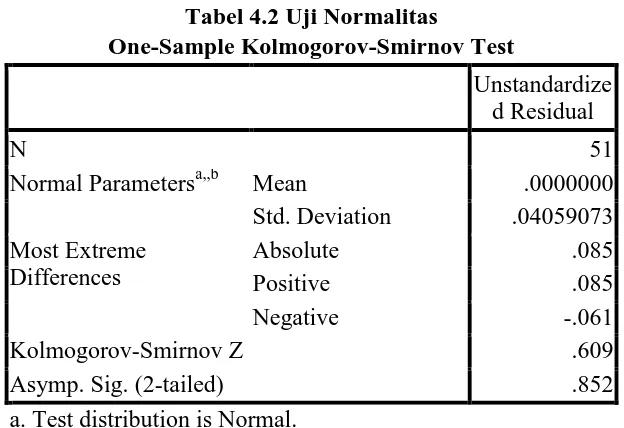

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Dalam penelitian ini, tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka probabilitas , dengan ketentuan sebagai berikut.

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 51

Normal Parametersa,,b Mean .0000000

Std. Deviation .04059073

Asymp. Sig. (2-tailed) .852

a. Test distribution is Normal. b. Calculated from data.

Sumber : hasil olahan software SPSS

yakni 0,852, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

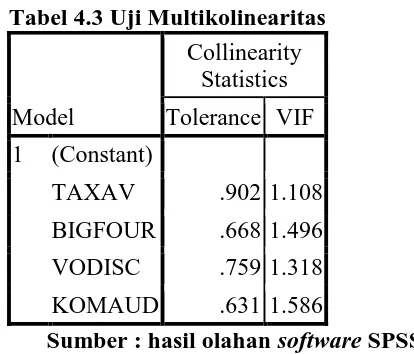

b. Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.3 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

TAXAV .902 1.108

BIGFOUR .668 1.496 VODISC .759 1.318 KOMAUD .631 1.586

Sumber : hasil olahan software SPSS

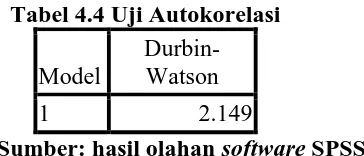

c. Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson. Nilai statistik dari uji Watson berkisar di antara 0 dan 4. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi. Field (2009:220-221, Gio, 2015).

Tabel 4.4 Uji Autokorelasi Model

Durbin-Watson

1 2.149

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.4, nilai dari statistik Durbin-Watson adalah 2,149. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak

adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.1 Uji Heteroskedastisitas Sumber: Hasil olahan software SPSS

Perhatikan bahwa berdasarkan Gambar 4.1, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.2.3 Pengujian Hipotesis

a. Analisis Koefisien Determinasi

kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas.

Nilai koefisien determinasi yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel bebas.

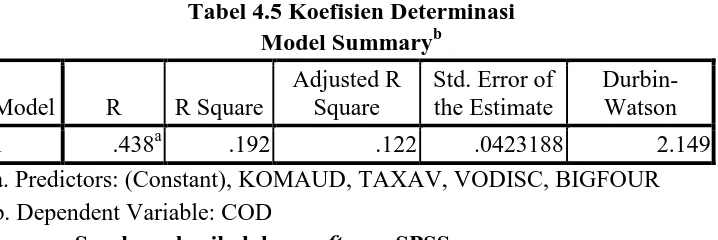

Tabel 4.5 Koefisien Determinasi

a. Predictors: (Constant), KOMAUD, TAXAV, VODISC, BIGFOUR b. Dependent Variable: COD

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.5, nilai koefisien determinasi terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar . Nilai tersebut berarti KOMAUD, TAXAV, BIGFOUR, dan VODISC mempengaruhi secara simultan atau bersama-sama terhadap variabel kebijakan COD sebesar 19,2%, sisanya sebesar 80,8% dipengaruhi oleh faktor-faktor lain.

b. Uji Signifikansi Pengaruh Simultan (Uji F)

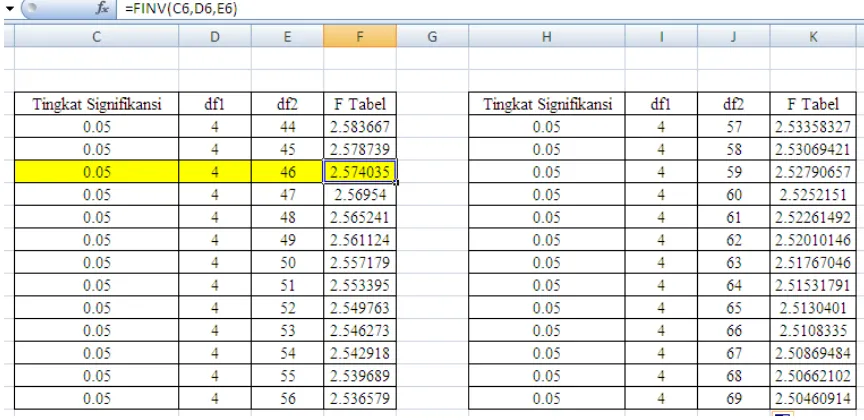

Gambar 4.2 Menentukan Nilai Tabel dengan Microsoft Excel Berdasarkan Gambar 4.2, diketahui nilai F tabel adalah 2,574.

Tabel 4.6 Uji Signifikansi Simultan (Uji F) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .020 4 .005 2.729 .040a

Residual .082 46 .002

Total .102 50

a. Predictors: (Constant), KOMAUD, TAXAV, VODISC, BIGFOUR b. Dependent Variable: COD

c. Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t)

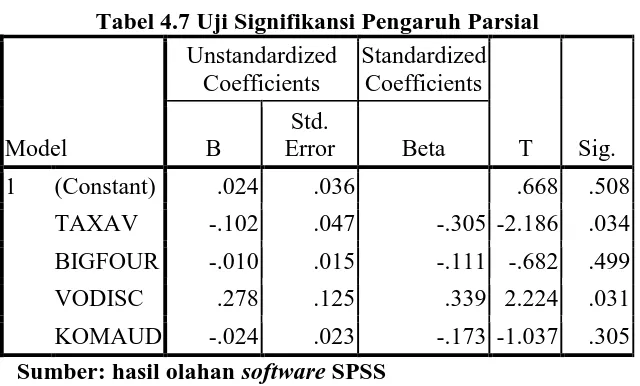

Tabel 4.7 menyajikan nilai koefisien regresi, serta nilai statistik t untuk pengujian pengaruh secara parsial.

Tabel 4.7 Uji Signifikansi Pengaruh Parsial

Model

Berdasarkan Tabel 4.8 diperoleh persamaan regresi linear sebagai berikut berikut.

COD = 0,024 - 0,102TAXAV - 0,010BIGFOUR + 0,278VODISC - 0,024KOMAUD + e

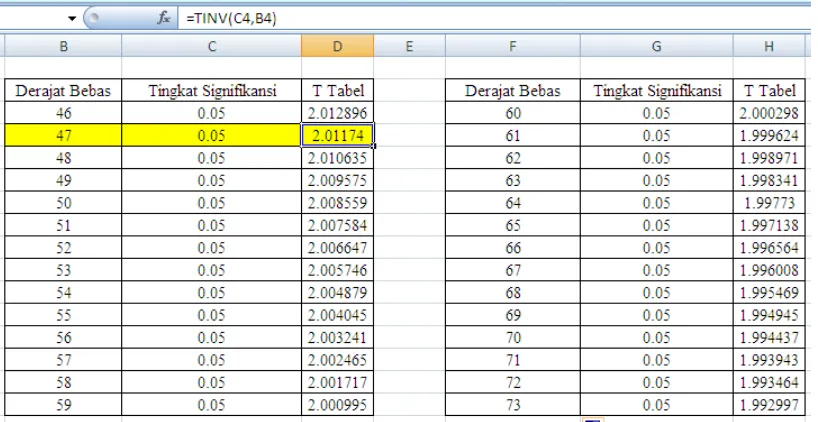

Sebelum menghitung nilai tabel, terlebih dahulu menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat bebas.

Perhatikan bahwa menyatakan jumlah elemen dalam sampel yang diteliti, sedangkan merupakan jumlah variabel. Diketahui jumlah elemen dalam sampel yang diteliti sebanyak 51 dan jumlah variabel adalah 4, sehingga derajat bebas adalah . Misalkan tingkat signifikansi

yang digunakan adalah 5%, sehingga nilai tabel dengan derajat bebas 47 dan tingkat signifikansi adalah . Gambar 4.3 merupakan penghitungan tabel berdasarkan Microsoft Excel.

Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji (Gio, 2015).

| | | |

| | | |

Atau dapat digambarkan sebagai berikut.

Gambar 4.4 Aturan Pengambilan Keputusan terhadap Hipotesis berdasarkan Uji

1. Pengujian TAXAV terhadap COD

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai koefisien regresi dari TAXAV bernilai negatif, yakni -0,102. Diketahui nilai probabilitas atau Sig. dari variabel TAXAV adalah 0,034. Karena nilai probabilitas dari variabel TAXAV, yakni 0,034, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara TAXAV dengan variabel COD berpengaruh negatif, dan signifikan secara statistika.

2. Pengujian BIGFOUR terhadap COD

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai koefisien regresi dari BIGFOUR bernilai negatif, yakni -0,010. Diketahui nilai

probabilitas atau Sig. dari variabel BIGFOUR adalah 0,499. Karena nilai probabilitas dari variabel BIGFOUR, yakni 0,499, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara BIGFOUR dengan variabel COD berpengaruh negatif, namun tidak signifikan secara statistika.

3. Pengujian VODISC terhadap COD

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai koefisien regresi dari VODISC bernilai negatif, yakni 0,278. Diketahui nilai probabilitas atau Sig. dari variabel VODISC adalah 0,031. Karena nilai probabilitas dari variabel VODISC, yakni 0,031, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara VODISC dengan variabel COD berpengaruh positif, dan signifikan secara statistika.

4. Pengujian KOMAUD terhadap COD

4.3Pembahasan

a. Pengaruh Tax avoidance terhadap biaya utang

Dari hasil pengolahan data disimpulkan bahwa tax avoidance berpengaruh secara negatif terhadap biaya utang dan signifikan pada perusahaan manufaktur yang terdaftar di bei pada tahun 2011 sampai 2013. Hal ini membuktikan bahwa praktek tax avoidance atau penghindaran pajak dapat menurunkan biaya utang secara signifikan. Hasil penelitian berbeda dengan hasil penelitian indah masri dan dwi martini. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Lim (2010) dan Kholbadalov (2012) dalam dian fransiskus simanjuntak dan dahlia sari (2014) yang menyatakan bahwa penghindaran pajak bersifat substitusi terhadap biaya utang dimana perusahaan menggunakan utang lebih sedikit ketika mereka melakukan penghindaran pajak. Hal tersebut dapat terjadi karena tax savings yang diperoleh dari kegiatan penghindaran pajak dapat dipergunakan oleh perusahaan untuk membiayai aktivitas investasi maupun operasional perusahaan tanpa harus menggunakan debt financing (Kholbadalov, 2012).

b. Pengaruh kualitas auditor terhadap biaya utang

dapat menurunkan biaya utang walaupun tidak signifikan. Hasil ini sejalan dengan hasil penelitian Juniarti dan agnes (2009). Semakin besar kualitas audit, maka cost of debt perusahaan semakin kecil. Perusahaan memilih menggunakan KAP big-four karena memiliki reputasi yang baik. Demi menjaga reputasinya, KAP big-four menggunakan sistem yang lebih baik, kualitas auditor, dan bertindak lebih berhati-hati dalam melakukan proses pemeriksaan (auditing). Hal ini dipandang sebagai hal yang positif bagi pihak kreditur karena perusahaan tersebut dinilai lebih transparan, sehingga resiko perusahaan lebih rendah dan cost of debt yang ditanggung perusahaan juga kecil.

c. Pengaruh Pengungkapan sukarela terhadap biaya utang

Dari hasil pengolahan data disimpulkan bahwa pengungkapan sukarela berpengaruh secara positif terhadap biaya utang secara signifikan pada perusahaan manufaktur yang terdaftar di bei pada tahun 2011 sampai 2013. Hal ini membuktikan bahwa pengungkapan sukarela justru meningkatkan biaya utang secara signifikan. Hasil penelitian ini berbeda dengan hasil penelitian Rahmawelly Yenibra (2010).

yang disampaikan bisa saja tidak mencerminkan kondisi yang sebenarnya.

d. Pengaruh Komite audit terhadap biaya utang

e. Pengaruh Tax avoidance, kualitas auditor, pengungkapan sukarela dan komite audit secara simultan terhadap biaya utang

BAB V

KESIMPULAN DAN SARAN

5.1KESIMPULAN

Dari hasil penelitian dapat disimpulkan bahwa,

Tax avoidance berpengaruh negatif terhadap biaya utang dan signifikan.

Kualitas auditor berpengaruh negatif terhadap biaya utang namun tidak

signifikan.

Pengungkapan sukarela berpengaruh positif terhadap biaya utang dan

signifikan.

Komite audit berpengaruh negative terhadap biaya utang namun tidak

signifikan.

Tax avoidance, kualitas auditor, pengungkapan sukarela, dan komite audit

secara bersama-sama berpengaruh signifikan terhadap biaya utang.

5.2Saran

Berdasarkan kesimpulan yangtelah dijelaskan di atas, adapun saran yang dapat diberikan di dalam penelitian ini adalah sebagai berikut :

Bagi perusahaan agar memperjelas dan memperbanyak item

pengungkapan sukarelanya

Bagi peneliti lain yang tertarik untuk meneliti judul yang sama, diharapkan

BAB II

TINJAUAN PUSTAKA

2.1 TINJAUAN TEORITIS

1. TEORI KEAGENAN (AGENCY THEORY)

Jensen dan Meckling (1976) mendefinisikan kontrak antara satu atau beberapa orang principal yang mendelegasikan wewenang kepada orang lain (agent) untuk mengambil keputusan dalam menjalankan perusahaan. Prinsip utama teori ini adalah pernyataan adanya hubungan kinerja antara pihak yang memberi wewenang (principal) yaitu pemilik (pemegang saham), kreditor, serta investor dengan pihak yang menerima wewenang (agent) yaitu manajemen perusahaan, dalam bentuk kontrak kerja sama. Dalam penelitian ini, principal difokuskan pada peran kreditor sebagai pemberi wewenang. Pelaksanaan kontrak tersebut menimbulkan biaya yang disebut sebagai agency cost, yaitu biaya yang timbul agar manajer bertindak selaras dengan

tujuan pemilik, seperti pembuatan kontrak ataupun melakukan pengawasan. Dalam teori agensi, dijelaskan bahwa masalah antara principal dan agent timbul karena adanya informasi yang asimetris (information asymetry). Informasi asimetri adalah keadaan dimana informasi yang diberikan kepada principal berbeda dengan yang diberikan kepada agent untuk melakukan

sendiri. Hal tersebut dikarenakan manajemen perusahaan lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan dengan investor dan kreditor lainnya.

2. BIAYA UTANG (COST OF DEBT)

Menurut Fabozzi (2007), biaya utang dapat didefinisikan sebagai tingkat yang harus diterima dari investasi untuk mencapai tingkat pengembalian (yield rate) yang dibutuhkan oleh kreditor atau dengan kata lain adalah

tingkat pengembalian yang dibutuhkan oleh kreditor saat melakukan pendanaan dalam suatu perusahaan. Biaya utang dihitung dari besarnya beban bunga yang dibayarkan oleh perusahaan tersebut dalam periode satu tahun dibagi dengan jumlah pinjaman yang menghasilkan bunga tersebut.

Sedangkan menurut PSAK No. 26 (Revisi 2011), biaya pinjaman adalah bunga dan biaya lain yang ditanggung entitas sehubungan dengan peminjaman dana. Biaya pinjaman dapat meliputi:

a. Beban bunga yang dihitung menggunakan metode suku bunga

efektif seperti dijelaskan dalam PSAK 55 (revisi 2011) instrument keuangan : pengakuan dan pengukuran.

c. Selisih kurs yang berasal dari pinjaman dalam mata uang asing sepanjang selisih kurs tersebut diperlakukan sebagai penyesuaian atas biaya bunga.

Dari beberapa pengertian diatas, dapat disimpulkan bahwa biaya utang merupakan tingkat pengembalian yang diinginkan oleh kreditor atas sejumlah dana yang dipinjamkan kepada perusahaan, sebagai usaha kreditor untuk meminimalkan risiko timbulnya kerugian atas pinjaman tersebut.

a. Hubungan Pinjaman Kreditor dan Perusahaan

Diamond (1991) mengusulkan sebuah model siklus hidup pembiayaan utang dimana perusahaan-perusahaan menghadapi peluang atas pendanaan yang terbatas. Siklus hidup pembiayaan ini mengarahkan perusahaan-perusahaan yang mengalami kesulitan pendanaan untuk masuk dalam mekanisme pembiayaan yang optimal pada tahap awal dengan melibatkan pinjaman dari sumber yang sangat terkonsentrasi, seperti bank, pemberi pinjaman pribadi, atau pemodal ventura. Kreditor sebagai penyedia dana menghadapi potensi risiko informasi yang besar mengenai kondisi perusahaan sebenarnya sebelum melakukan kesepakatan dengan perusahaan.

Kesepakatan yang terjadi ini menimbulkan terjadinya hubungan yang erat antara kreditor yang dominan dan perusahaan dimana dapat mengembangkan munculnya dua fungsi yakni ketersediaan modal dan pemantauan kinerja. Keuntungan dari hubungan erat ini bagi perusahaan adalah pemantauan langsung yang dilakukan kreditor dapat mengurangi asimetri informasi, dan mengarah kepada potensi peningkatan alokasi modal.

Banyak penelitian sebelumnya yang menemukan bahwa perusahaan-perusahaan muda dan berisiko umumnya memiliki manfaat dari hubungan pinjaman erat ini. Houston dan James (2001) berpendapat bahwa perusahaan muda pada tahap awal memulai bisnisnya menghadapi biaya yang lebih tinggi dari pembiayaan eksternal non-bank, mereka mendapat keuntungan lebih dari pembentukan hubungan erat dengan perbankan daripada perusahaan-perusahaan yang lebih tua.Akibatnya, perusahaan-perusahaan muda/berisiko mungkin menunjukkan kecenderungan yang lebih besar untuk tinggal di jenis hubungan yang erat ini daripada perusahaan-perusahaan yang lebih tua / kurang berisiko, yang dapat menggunakan reputasi mereka untuk menarik sumber modal lainnya.Perusahaan-perusahaan tua juga dapat memiliki beberapa kreditor dibanding dengan perusahaan-perusahaan muda.

ini dapat mengenakan biaya atas pinjaman yang cukup besar bagi perusahaan. Seperti biaya pemantauan (monitoring cost) menjadi sangat tinggi dan memicu biaya utang menjadi sangat tinggi pula.Selain itu, hubungan erat antara kreditor dan perusahaan menurut Rajan (1992) memungkinkan kreditor memperoleh informasi pribadi dari internal perusahaan mengenai kondisi perusahaan yang dapat meningkatkan daya tawar dengan perusahaan.

Temuan ini menunjukkan bahwa kematangan hubungan pinjaman yang terjadi antara kreditor dan perusahaan yang diproksikan ke dalam usia perusahaan dapat menjelaskan mengenai struktur modal perusahaan. Selanjutnya secara bertahap dapat menjelaskan hubungan kreditor-debitor berkembang dari waktu ke waktu dan mendiversifikasikan basis kreditor-kreditor perusahaan.

3. PENGHINDARAN PAJAK (TAX AVOIDANCE)

Wajib pajak selalu menginginkan pembayaran pajak yang kecil. Karena itulah tidak sedikit wajib pajak yang melakukan penghindaran pajak baik itu secara legal maupun ilegal. Penghindaran pajak yang bersifat legal disebut tax avoidance, sedangkan penyelundupan pajak yang bersifat ilegal disebut juga dengan tax evasion. Menurut Robert H. Anderson dalam Lumbantoruan (2008) penyelundupan pajak (tax evasion) adalah penyelundupan pajak yang melanggar undang-undang

meminimalisasi besarnya pembayaran pajak yang masih dalam batas ketentuan perundang-undangan perpajakan dan dapat dibenarkan, terutama melalui perencanaan pajak.

Lim (2011) mendefinisikan tax avoidance sebagai penghematan pajak yang timbul dengan memanfaatkan ketentuan perpajakan yang dilakukan secara legal untuk meminimalkan kewajiban pajak. Tax avoidance merupakan bagian dari tax planning yang dilakukan dengan

tujuan meminimalkan pembayaran pajak. Tax avoidance secara hukum pajak tidak dilarang meskipun seringkali mendapat sorotan yang kurang baik dari kantor pajak karena dianggap memiliki konotasi yang negatif. Berbeda dengan tax evasion (penggelapan pajak), yang merupakan usaha-usaha memperkecil jumlah pajak dengan melanggar ketentuan-ketentuan pajak yang berlaku. Pelaku tax evasion dapat dikenakan sanksi administratif maupun sanksi pidana.

4. KUALITAS AUDITOR

oleh auditor eksternal akan memberikan tingkat kepercayaan yang lebih besar kepada pemakainya. Auditor berfungsi sebagai pihak yang memberikan kepastian terhadap kewajaran atas laporan keuangan sebagai cerminan dari kinerja perusahaan.

Teori reputasi yang memprediksikan adanya hubungan positif antara kualitas audit dengan ukuran KAP (Lennox, 2000) dimana jika ukuran KAP besar maka akan menghasilkan audit yang lebih berkualitas. Ukuran KAP yang lebih besar dapat menyelesaikan pekerjaannya lebih baik karena memiliki ukuran yang lebih besar, sumber daya manusia yang mencukupi serta kecenderungan untuk mempertahankan reputasinya (Francis dkk 1999, dikutip dari Nursetyorini dan Dul Muid, 2012). Sejalan dengan teori diatas, banyak penelitian yang telah memberikan bukti empiris bahwa investor memberikan nilai lebih kepada perusahaan yang memperkerjakan auditor yang dianggap berkualitas tinggi.

bukti bahwa kreditor memperhitungkan kualitas auditor dalam mengurangi risiko informasi yang dihadapinya, dan mengurangi biaya utang.

5. PENGUNGKAPAN SUKARELA (VOLUNTARY DISCLOSURE)

Suwardjono (2005:583) mendefinisikan pengungkapan sukarela sebagai pengungkapan yang dilakukan perusahaan di luar apa yang diwajibkan oleh standar akuntansi atau peraturan pengawas. Manajer perusahaan lebih banyak mengetahui informasi tentang kinerja perusahaan, baik saat ini maupun dimasa yang akan datang dibandingkan dengan pihak eksternal perusahaan. Pengungkapan informasi oleh manajer tersebut selain dari pengungkapan wajib merupakan pilihan bebas yang dapat diambil oleh manajer. Manajer memiliki kemungkinan untuk menyembunyikan informasi yang tersedia jika informasi tersebut merupakan bad news atau tidak menguntungkan.

Frederick (2005:191) menjelaskan bahwa manfaat dari pengungkapan sukarela antara lain,

a. Biaya transaksi yang lebih rendah dalam memperdagangkan surat

berharga yang dikeluarkan perusahaan.

b. Minat para analis keuangan dan investor terhadap perusahaan yang

semakin besar.

d. Biaya modal yang lebih rendah.

Pengungkapan sukarela yang digunakan dalam penelitian ini adalah item di luar keputusan Bapepam LK nomor Kep-134/BL/2006. Item pengungkapan sukarela dalam penelitian ini dibuat dengan melakukan perbandingan daftar item pengungkapan sukarela penelitian sebelumnya, seperti Botosan (1997), Amuwarni (2006) dan Wang et al (2008) dalam Sandra (2011).

6. KOMITE AUDIT

keagenan yang terjadi akibat perilaku oportunistik yang dilakukan manajemen dapat dikurangi.

Dalam Peraturan Bapepam-LK No.IX.1.5, pembentukan komite audit terdiri dari setidaknya tiga orang. Satu orang komisaris independen sebagai ketua komite audit, dan sekurang-kurangnya 2 (dua) orang anggota lainnya berasal dari luar emiten atau perusahaan publik yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan.Aturan mengenai ukuran komite audit ini mengindikasikan pemerintah sebagai pembuat kebijakan menganggap penting keberadaan komite audit sebagai satu kesatuan integral dalam mengendalikan proses akuntansi perusahaan. Peraturan Bapepam LK No. IX.1.5 juga menjelaskan fungsi-fungsi yang dilakukan komite audit terkait membantu dewan komisaris, antara lain meliputi:

a. Melakukan penelaahan atas informasi keuangan yang akan

dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya

b. Melakukan penelaahan atas ketaatan perusahaan terhadap

peraturan perundang-undangan yang berkaitan dengan kegiatan perusahaan

c. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal

e. Melakukan penelaahan dan melaporkan kepada Komisaris atas pengaduan yang berkaitan dengan perusahaan publik.

f. Menjaga kerahasiaan dokumen, data dan informasi perusahaan.

Kualitas audit yang tinggi bagi pihak eksternal perusahaan juga dapat dilihat dari sisi keberadaan komite audit yang independen dan handal (Piot dan Missioner-Piera, 2007). Keberadaan komite audit menjadi sangat penting sebagai salah satu perangkat utama dalam penerapan good corporate governance dimana independensi, transparansi, akuntabilitas dan tanggungjawab, serta sikap adil menjadi prinsip dan landasan organisasi perusahaan. Kehadiran komite audit yang independen dan handal sangat diharapkan oleh pihak eksternal perusahaan dalam mengurangi masalah pelaporan keuangan dan meningkatkan kredibilitas keandalan informasi keuangan yang disajikan perusahaan.

2.2PENELITIAN TERDAHULU

Terkait dengan tax avoidance atau penghindaran pajak, telah banyak dilakukan penelitian, misalnya pengaruh tax avoidance jangka panjang terhadap nilai perusahaan (Chasbiandani dan Martani, 2012), pengaruh karakter eksekutif terhadap tax avoidance (Budiman dan Setiyono, 2012). Kedua penelitian ini menunjukkan bahwa perusahaan (manajemen) memiliki kecenderungan untuk menghindari pajak demi meningkatkan laba perusahaannya. Penelitian yang lebih fokus lagi adalah pengaruh tax avoidance terhadap cost of debt (Masri dan Martani, 2012). Penelitian tersebut meneliti pengaruh tax avoidance terhadap cost of debt yang dimoderasi dengan perubahan tarif pajak dan struktur kepemilikan keluarga. Hasil yang diperoleh dari penelitian ini adalah tax avoidance berpengaruh positif terhadap cost of debt. Kreditur memandang tax avoidance tersebut sebagai suatu risiko sehingga perilaku tax avoidance justru akan meningkatkan cost of debt. Perubahan tarif pajak tidak menunjukkan hubungan negatif,

namun kepemilikan keluarga menunjukkan hubungan positif tax avoidance terhadap cost of debt .

direksi terhadap biaya utang. Hasil penelitian menunjukkan bahwa karakteristik dewan komisaris yang diproksikan ke dalam beberapa kategori memiliki pengaruh yang signifikan terhadap biaya utang. Terdapat beberapa penelitian yang menguji pengaruh kualitas audit terhadap biaya utang ini. Bakri (2008) melakukan penelitian dengan menganalisis hubungan dan pengaruh independensi dan pengalaman Dewan Komisaris terhadap biaya utang pada perusahaan yang terdaftar di BEI tahun 2007. Hasil penelitian menemukan bahwa tidak ada pengaruh yang signifikan antara independensi dewan dan banyak dewan komisaris yang berpengalaman terhadap biaya utang perusahaan. Juniarti dan Sentosa (2009) menguji pengaruh Good Corporate Gorvenance dan Voluntary Disclosure terhadap biaya utang

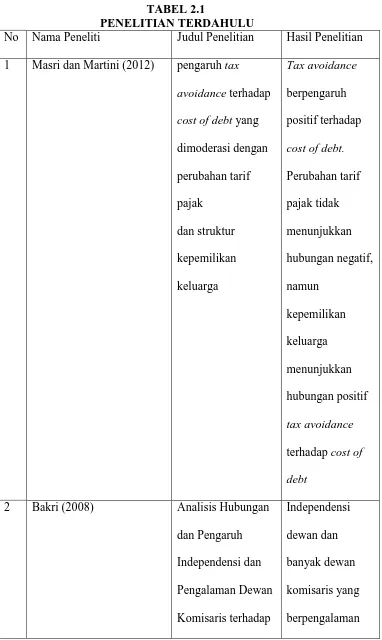

TABEL 2.1

PENELITIAN TERDAHULU

No Nama Peneliti Judul Penelitian Hasil Penelitian 1 Masri dan Martini (2012) pengaruh tax

Cost of Debt tidak berpengaruh signifikan

terhadap cost of debt.

3 Juniarti dan Sentosa (2009) Pengaruh Good Corporate Governance dan Voluntary

Disclosure terhadap Biaya Utang (Cost of Debt)

Kepemilikan institusional dan kualitas audit berpengaruh secara signifikan terhadap cost of debt, sedangkan kepemilikan manajerial, voluntary disclosure, dan komisaris

Biaya Utang

Tax Avoidance (X1)

Kualitas Auditor (X2)

Voluntary Disclosure (X3)

Komite Audit (X4)

2.3KERANGKA KONSEPTUAL

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan di atas, maka dibuat kerangka konseptual dan hipotesis sebagai berikut.

H1

H2

H3

H4

(X5)

Perusahaan selalu mengupayakan tingkat laba yang tinggi. Banyak beban yang dapat mengurangi tingkat laba yang diharapkan, salah satunya adalah pembayaran pajak. Salah satu upaya perusahaan dalam mengurangi jumlah beban pajak adalah dengan penghindaran pajak/ tax avoidance. Tax avoidance sengaja dilakukan perusahaan dalam rangka memperkecil

tingkat pembayaran pajak yang harus dilakukan perusahaan. Di dalam mengelola dan mengembangkan bisnis yang dijalankannya, perusahaan mempunyai dua sumber usaha memperoleh pendanaan, salah satunya dari pinjaman kreditur atau investor. Perusahaan yang menggunakan liabilitas memiliki nilai perusahaan yang lebih tinggi dibandingkan dengan perusahaan yang tidak (Modigliani dan Miller, 1963 dalam Masri dan Martani, 2012). Liabilitas tentunya akan menuntut pengembalian kepada kreditur. Tingkat pengembalian yang diberikan perusahaan inilah yang akan menjadi cost of debt bagi perusahaan. Cost of debt adalah tingkat pengembalian yang diinginkan kreditur saat memberikan pendanaan kepada perusahaan (Fabozzi, 2007 dalam Masri dan Martani, 2012). Perusahaan yang melakukan tax avoidance, dipandang kreditur sebagai tindakan yang mengandung risiko, sehingga justru meningkatkan cost of debt (Masri dan Martani, 2012). Penelitian yang membahas tentang tax

avoidance dan cost of debt, yaitu pengaruh tax avoidance terhadap cost of

debt (Masri dan Martani, 2012) didapatkan kesimpulan bahwa tax

avoidance dan cost of debt berhubungan positif, dimana tax avoidance

Tingginya suatu kualitas audit yang dihasilkan auditor dapat dilihat dari sumber daya yang dimilikinya, kehati-hatian dalam melakukan aktivitas auditing, dan reputasi KAP-nya didalam pasar modal. Hasil audit dari KAP Big-4 dianggap berkualitas karena dalam melakukan aktivitas auditing lebih berhati-hati sehingga laporan keuangan yang dihasilkan

akan lebih berkualitas dan kredibel. Ini juga untuk menjaga reputasi auditor yang telah dipercaya di mata publik. Risiko asimetris informasi yang dihadapi perusahaan tentu akan berkurang dan dapat berakibat mengurangi biaya utang.

Cost of debt sebagai tingkat pengembalian atas pinjaman yang

diberikan kreditor dalam suatu perusahaan merupakan syarat yang dibutuhkan oleh kreditor kepada perusahaan untuk menghindari default risk. Perusahaan yang berkinerja dan bereputasi baik, cenderung memiliki

cost of debt yang rendah dikarenakan kreditor percaya atas kinerja

perusahaan yang diukur melalui fungsi monitoring yang dilakukan auditor dan laporan keuangannya. Maka perusahaan menunjuk auditor untuk melakukan audit atas laporan keuangan yang telah dibuat oleh manajemen (agent), sehingga laporan keuangan yang dihasilkan terbebas dari

manipulasi atas terjadinya agency problem.

Big-4. Bank memperhitungkan kualitas audit ketika menilai kualitas pelaporan

keuangan dan menentukan kontrak perjanjian pinjaman.

Pengungkapan yang merupakan sarana informasi atas kinerja perusahaan dapat juga menjadi bahan pertimbangan pengguna laporan keuangan terutama kreditor dalam pengambilan keputusan tentang tingkat biaya utang. Pengungkapan yang dilakukan perusahaan terdiri dari pengungkapan wajib dan pengungkapan sukarela. Pengungkapan sukarela merupakan pengungkapan yang dilakukan perusahaan di luar pengungkapan yang diwajibkan oleh PSAK dan BAPEPAM LK. Perusahaan yang melakukan pengungkapan seluasluasnya akan dipandang oleh investor dan kreditor sebagai perusahaan yang tidak berisiko. Semakin kecil risiko yang dimiliki perusahaan maka tingkat biaya utang yang ditetapkan oleh kreditor pun akan kecil.

Keberadaan komite audit yang dibentuk oleh dewan komisaris diharapkan dapat membantu tugas dewan komisaris dalam melakukan pengawasan pengelolaan perusahaan terutama mengenai masalah yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal dan sistem pelaporan keuangan.Hal ini dilakukan perusahaan (principal) untuk meminimalisasi agency problem. Jensen dan Meckling (1976) menjelaskan bahwa ada perbedaan kepentingan antara pihak perusahaan (principal) dan karyawan (agent) karena adanya asimetri informasi.

perusahaan (principal). Komite audit yang baik, akan menghasilkan kondisi internal perusahaan yang berkinerja efektif yang mengarah pada peningkatan reputasi perusahaan. Reputasi perusahaan yang baik, akan meningkatkan kepercayaan kreditor dan berpengaruh terhadap cost of debt yang rendah.Untuk menghasilkan komite audit yang efektif, perusahaan harus memiliki komite audit setidaknya berjumlah tiga orang sesuai dengan peraturan yang berlaku. Ukuran komite audit yang tepat akan memungkinkan anggota untuk menggunakan pengalaman dan keahlian mereka dalam melaksanakan tugasnya bagi kepentingan terbaik para pemangku kepentingan perusahaan.

Penelitian yang dilakukan Anderson, dkk (2002) menunjukkan bahwa independensi dan ukuran komite audit berpengaruh signifikan dalam menurunkan pembiayaan biaya utang. Hal ini disebabkan komite audit yang besar memberikan pandangan pemantauan yang luas atas proses pelaporan keuangan dan ini penting bagi kreditor. Kinerja komite audit yang efektif juga sebagai jaminan atas integritas pelaporan keuangan. Dengan jaminan ini, kepercayaan kreditor semakin meningkat dan mempengaruhi atas return yang diminta, serta mempengaruhi biaya utang yang akan dikenakan.

Dari kerangka konseptual, hasil penelitian sebelumnya serta rumusan masalah dimuka, maka peneliti mengajukan hipotesis penelitian sebagai berikut:

H1: Tax Avoidance berpengaruh positif terhadap Biaya Utang

H2: Kualitas Auditor berpengaruh positif terhadap Biaya Utang

H3: Voluntary Disclosure berpengaruh positif terhadap Biaya Utang

H4: Komite Audit berpengaruh positif terhadap Biaya Utang

BAB I

PENDAHULUAN

1.1LATAR BELAKANG MASALAH

bunga. Beban bunga akan menyebabkan pajak penghasilan berkurang. Akan tetapi, sebagian besar warga masih beranggapan bahwa pajak sebagai suatu beban. Selain warga, perusahaan atau badan juga beranggapan hal yang sama, bahwa pajak merupakan beban yang akan mengurangi laba bersih, sehingga mereka berupaya untuk memperkecil pajak dengan cara legal maupun ilegal sehingga mereka mampu mencapai target laba dan likuiditas yang telah ditetapkan perusahaan.

Diamond (1991, dalam Causholli dan Knechel, 2012) mengusulkan sebuah model siklus hidup pembiayaan utang untuk perusahaan-perusahaan yang menghadapi pendanaan terbatas. Usia perusahaan-perusahaan dapat menjadi tolak ukur dalam siklus hidup pembiayaan yang ditawarkan. Perusahaan yang masih berusia muda cenderung untuk terkunci dalam jenis hubungan yang erat dengan kreditornya. Hal ini disebabkan reputasi perusahaan yang masih kurang dan tingginya risiko yang dihadapi perusahaan membuat perusahaan kesulitan dalam menarik sumber-sumber modal lainnya. Berbeda dari perusahaan yang muda, perusahaan yang berusia lebih tua memiliki reputasi terpercaya dimata kreditor, track record yang jelas dan berisiko lebih rendah memungkinkan perusahaan

untuk memiliki sumber modal dari beberapa kreditor. Sehingga perusahaan tua cenderung tidak terkunci dalam jenis hubungan yang erat tersebut.

yang dominan menghendaki untuk melakukan pemantauan dan kontrol secara langsung guna mengurangi risiko keterbatasan informasi tentang kondisi perusahaan. Pemantauan langsung oleh kreditor ini akan mengurangi asimetri informasi, yang mengarah ke potensi peningkatan alokasi modal bagi perusahaan. Bagi kreditor, keuntungan yang didapat lebih kepada menyediakan pemantauan yang lebih efektif dan efisien daripada tangan panjang atau pihak ketiga yang diutus oleh kreditor (Diamond, 1984 dalam Causholli dan Knechel, 2012).

Jenis hubungan pinjaman yang erat dengan kreditor yang dominan memiliki pengaruh positif dalam meningkatkan komponen biaya-biaya bagi perusahaan. Pertama, biaya monitoring bisa menjadi tinggi dan kreditor ingin memulihkan biaya-biaya tersebut sebagai bagian dari keseluruhan pengembalian. Selain itu, hubungan erat antara kreditor yang dominan dan perusahaan memungkinkan kreditor memperoleh informasi pribadi mengenai kondisi perusahaan, yang mana dapat menimbulkan daya tawar dengan perusahaan.

informasi dari dalam. Perusahaan akhirnya dapat menggunakan momentum reputasi ini untuk semakin menarik sumber modal kompetitif lainnya (Diamond, 1991).

benar sehingga di kemudian hari dapat terhindar dari denda pajak. Salah satu bentuk manajemen pajak yang dilakukan adalah perencanaan pajak (tax planning).

Tax planning adalah kegiatan penelitian terhadap peraturan

perpajakan agar dapat diseleksi jenis penghematan pajak yang dapat dilakukan (Sartika, 2012 dalam Elsa Marcelliana 2014). Tax planning adalah langkah awal dalam manajemen pajak yang pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan (Suandy, 2011). Dengan demikian, tax planning adalah upaya wajib pajak dalam meminimumkan pajak terutangnya guna menghemat jumlah kas yang keluar. Selain itu, pelaksanaan tax planning di dalam perusahaan dapat digunakan untuk mengatur aliran kas. Dengan melakukan tax planning secara matang, manajemen dapat memperkirakan besarnya

kebutuhan kas perusahaan sehingga perusahaan dapat menyusun anggaran kas secara lebih akurat. Banyak strategi yang dapat dilakukan dalam tax planning, salah satunya adalah penghindaran pajak (tax avoidance).

Tax avoidance adalah suatu tindakan dengan tujuan memaksimalkan

merupakan upaya efisiensi beban pajak dengan cara menghindari pengenaan pajak melalui transaksi yang bukan merupakan objek pajak. Tax avoidance dilakukan perusahaan melalui kebijakan yang diambil oleh

pimpinan perusahaan. Praktik tax avoidance biasanya memanfaatkan kelemahan-kelemahan hukum pajak dan tidak melanggar hukum perpajakan. Dalam konteks perusahaan, tax avoidance sengaja dilakukan oleh perusahaan dalam rangka memperkecil tingkat pembayaran pajak yang harus dilakukan dan sekalian meningkatkan cash flow perusahaan. Dalam konteks pendapatan negara, tax avoidance telah membuat negara kehilangan potensi pendapatan pajak yang seharusnya dapat digunakan untuk mengurangi beban defisit atas anggaran negara (Budiman dan Setiyono, 2012 dalam Elsa Marcelliana, 2014).

Perusahaan dapat memperkecil pajaknya dengan memanfaatkan deductible expense atau dengan kata lain biaya yang dapat dikurangkan.

(voluntary disclosure). Pengungkapan wajib merupakan pengungkapan informasi

yang diatur oleh badan pembuat standar dan regulator lainnya seperti Badan Pengawas Pasar Modal di Indonesia, aturan ini berupa persyaratan minimal pengungkapan yang harus dipenuhi oleh perusahaan-perusahaan publik. Pengungkapan sukarela (voluntary disclosure) adalah pengungkapan yang melebihi dari apa yang diwajibkan. Pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk pembuatan keputusan oleh para pemakai laporan tahunannya (Meek dkk dalam Suripto, 1998)

Dengan adanya voluntary disclosure (Pengungkapan sukarela) yang dilakukan perusahaan dapat mendorong keyakinan investor dan kreditur dalam menentukan kebijakan investasi yang diambil.

masih dilakukan kreditor saat dan setelah IPO menjadi kurang layak karena adanya upaya untuk menyebabkan biaya pemantauan menjadi tinggi, kreditor tidak mungkin bersedia untuk melakukan pemantauan tersebut (Diamond, 1984 dan Schenone, 2010 dalam Causholli dan Knechel, 2012). Hal ini membuka kesempatan untuk memberikan fungsi pemantauan sepenuhnya kepada auditor. Pemantauan yang dilakukan auditor menggeser jauh fungsi pengawasan dari kreditor, yang juga menimbulkan potensi unbundling biaya pemantauan dari biaya utang langsung kepada kreditor bergeser kepada auditor. Sehingga akan berpengaruh terhadap menurunnya biaya utang (cost of debt) perusahaan.

Proses perusahaan melakukan IPO memberikan pengaruh berbeda dengan menguji efek kualitas auditor karena perusahaan sebelumnya memiliki sedikit informasi untuk dipertimbangkan oleh investor ketika akan mengevaluasi prospek masa depan perusahaan, misal tingginya asimetri informasi bagi investor pada saat IPO.Banyak penelitian yang telah lama mengakui pentingnya penggunaan auditor berkualitas dalam menurunkan biaya ekuitas bagi perusahaan go public (IPO). Dalam kondisi seperti ini, memilih auditor terkemuka (KAP Big-N) dapat berfungsi sebagai sinyal atas kualitas perusahaan terutama bagi investor yang kekurangan informasi (Menurut Titman dan Trueman, 1986, dikutip dari Causholli dan Knechel, 2012).

Sentosa 2009; Piot dan Missioner-Piera, 2007) menunjukkan bukti bahwa kualitas auditor memainkan peran penting dalam menurunkan biaya utang (cost of debt). Seperti yang dilakukan Causholli dan Knechel, 2012

meneliti bagaimana hubungan antara reputasi auditor dan biaya utang dipengaruhi oleh usia perusahaan pada saat IPO dan apakah perusahaan berasal dari sektor industri teknologi tinggi. Penelitian ini menemukan bahwa perusahaan yang masih muda pada saat IPO membayar biaya bunga lebih tinggi setelah IPO, dan perusahaan yang berasal dari sektor industri teknologi tinggi yang berusia muda saat IPO menikmati biaya utang lebih rendah dari efek kualitas auditor ini. Tujuan dari mempekerjakan auditor yang berkualitas ini diharapkan dapat meningkatkan integritas proses akuntansi keuangan perusahaan, menghasilkan laporan keuangan yang kredibel yang berguna bagi pemangku kepentingan perusahaan, mengurangi asimetri informasi serta risiko gagal bayar (default risk).

Dari sudut pandang pihak eksternal perusahaan, tujuan-tujuan tersebut juga dapat dipengaruhi oleh faktor lainnya, yakni keberadaan komite audit yang independen dan handal (Piot dan Missioner-Piera, 2007). Kehadiran komite audit yang independen, merupakan faktor penting dalam melindungi internal dan eksternal auditor dari tekanan manajer.

Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2011-2013)”. Penelitian ini akan meneliti mengenai cost of debt pada perusahaan yang Terdaftar Di BEI Tahun 2011-2013.

1.2RUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah yang dibuat oleh peneliti adalah:

1. Apakah Tax Avoidance berpengaruh terhadap Biaya Utang ?

2. Apakah Kualitas Auditor berpengaruh terhadap Biaya Utang ?

3. Apakah Pengungkapan Sukarela berpengaruh terhadap Biaya Utang?

4. Apakah Komite Audit berpengaruh terhadap Biaya Utang ?

1.3TUJUAN PENELITIAN

Tujuan dilakukannya penelitian ini adalah untuk:

1. Menguji dan menjelaskan pengaruh Tax avoidance terhadap Biaya Utang.

2. Menguji dan menjelaskan pengaruh Kualitas Auditor terhadap Biaya Utang.

3. Menguji dan menjelaskan pengaruh Pengungkapan Sukarela terhadap

Biaya Utang.

4. Menguji dan menjelaskan pengaruh Komite Audit terhadap Biaya

Utang.

5. Menguji dan menjelaskan pengaruh Tax Avoidance, Kualitas Auditor, Pengungkapan sukarela, dan Komite Audit berpengaruh secara simultan terhadap Biaya Utang?

1.4MANFAAT PENELITIAN

1. Bagi peneliti, untuk menambah wawasan peneliti.

2. Bagi akademisi, sebagai bahan referensi dan sumber informasi dalam

ABSTRACT

THE INFLUENCE OF TAX AVOIDANCE, AUDITOR QUALITY, VOLUNTARY DISCLOSURE, AUIDIT COMMITTEE WITH COST OF

DEBT AT MANUFACTURE COMPANY LISTED ON INDONESIA STOCK

EXCHANGE BETWEEN 2011 TO 2013

This research is using quantitative study aimed to see whether there are influence of Tax Avoidance, Auditor Quality, Voluntary Disclosure, Auidit Committee with Cost of Debt at manufacture company listed on Indonesia Stock Exchange between 2011 to 2013.

The population of this research are 141 manufacture company with access the financial statement of auditee and independen audit report on website www.idx.co.id. Sampling method that used in this research is purposive sampling

method, so I get 17 company sample to 3 year (2011-2013) with 51 analysis units .

The results of these tests indicate that 1). There is negative significant influence of Tax Avoidance of Cost of Debt, 2). There is negative influence and not significant ofAuditor Quality of Cost of Debt 3). There is positive significant nfluenceVoluntary Disclosure of Cost of Debt and 4) There is negative influence and not significant of Audit Committee of Cost of Debt.

SKRIPSI

PENGARUH TAX AVOIDANCE, KUALITAS AUDITOR, PENGUNGKAPAN

SUKARELA, KOMITE AUDITTERHADAPBIAYA UTANG (STUDI

PADA PERUSAHAAN MANUFAKTUR YANGTERDAFTAR

DI BEI TAHUN 2011-2013)

OLEH

MUSRIYADI HASAN HARAHAP 130522005

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN