THE INFLUENCE OF STAKEHOLDERS TOWOARD THE VOLUNTARY DISCLOSURE IN ANNUAL REPORT

(Empirical studies in the real companies sector which listed in BEI in 2015)

Oleh

RIMA NISYA ARDANI 20130420102

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF STAKEHOLDERS TOWOARD THE VOLUNTARY DISCLOSURE IN ANNUAL REPORT

(Empirical studies in the real companies sector which listed in BEI in 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

RIMA NISYA ARDANI 20130420102

FAKULTAS EKONOMI DAN BISNIS

ii

Nomor Mahasiswa : 20130420102

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KEPENTINGAN STAKEHOLDERS TERHADAP VOLUNTARY DISCLOSURE

PADA LAPORAN TAHUNAN (Studi Empiris pada Perusahaan Sektor Riil yang Terdaftar di BEI tahun 2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbikan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta,17 Desember 2016

iii

kemauan orang lain selagi kamu tidak bisa menurutinya”

(Rima Nisya Ardani)

“apabila kamu mengharapkan sesuatu maka buatlah ruang

untuk menampung kekecewaan ketika harapanmu tidak

tercapai” (Rima Nisya Ardani)

“Percayalah, disaat kamu memberikan bantuan kepada orang

lain selagi kamu bisa membantunya maka bantuilah karena

kebaikanmu akan dibales meskipun tidak melaui orang lain”.

(Rima Nisya Ardani)

“

Man Jadda Wa Jadda, Barang siapa

iv

AlHAMDULILLAH, TRIMA KASIH YA ALLAH

Bismillahirrahmanirrahiim….

Sujud syukur kepada Allah SWT yang telah memberikan kelancaran,

kemudahan, hidayah-Nya kepada saya sehingga saya dapat menyelesaikan skripsi saya tepat pada waktunya.

Kepada Ayahanda Rifan dan Bunda Mustarin serta adek-adek yang telah

memberikan begitu banyak doa, semangat, kasih sayangnya dan nasehat-nasehat yang sangat luar biasa sehingga Rima tak mampu buat membalasnya semua kebaikanmu.

Untuk Dosen Pembimbing Skripsi saya Bu Arum , terimakasih banyak bu atas

kesabaran dan bimbingan selama ini. Ibu adalah dosen Terbaik buat kita semua.

Untuk Prasetya Herlambang, trima kasih sebanyak-banyaknya yang telah

v

yoga, nyo, faqih, dimas, ditya, adit, fifi, haikal yang telah memberikan support untuk bisa menyelesaikan skripsiku. Bagi kalian yang belum selese, saya harap kalian bisa semangat untuk menyelesaikannya.

Trima kash juga kepada Miss Kiki dan Anes yang telah membantu saya dalam

mengoreksi isi skripsiku, memberikan banyak pengetahuan mengenai isi skripsiku, membenarkan semua kesalahan dan telah memberikan solusinya. Kalian memang terbaik.

Teman – teman seperjuangan ku Desy, Rahma yang selalu memberikan

semangat dan keyakinan untuk bisa menyelesaikan skripsi ini, terimakasih udah selalu ada disaat saya membutuhkann kalian. Tetap semangat buat kita, semoga kita semua sukses ya, Aamiin.

Trimakasih kepada HIMA yang telah memberikan support kepada saya

terutama Jarkomsi.

Trimakasih juga kepada Fiska, Siska, putri yang telah mengorbankan

waktunya untuk membantu pengolahan data sehinggan skripsi saya bisa selesai seperti yang lain.

Trimakasih kepada GESANG (azhar, arum, ilya, aka) yang telah memberikan

vi

sudah membantu dan memberi kehidupan yang asik buat saya . Doa saya buat semua teman-teman saya semoga Sukses dalam setiap cita-cita kalian.

Yogyakarta,17 Desember 2016

vii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... viii

INTISARI ... x

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 7

C. Rumusan Masalah Penelitian ... 7

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 9

viii

3. Teori Signaling... 14

4. Ukuran Perusahaan ... 15

5. Leverage ... 17

6. Porsi Kepemilikan Publik ... 19

7. Likuditas ... 20

8. Profitabilitas ... 21

9. Umur Perusahaan ... 22

10. Asset Turn Over ... 22

11. Pengungkapan Sukarela (Voluntary Disclosure) ... 23

B. Penurunan Hipotesis ... 24

C. Model Penelitian ... 34

BAB III METODE PENELITIAN ... 35

A. Objek/Subjek Penelitian ... 35

B. Jenis Data ... 35

C. Teknik Pengambilan Sampel ... 36

D. TeknikPengumpulan Data ... 36

E. Definisi Operasional Variabel Penelitian ... 37

F. Uji Kualitas Instrumen dan Data ... 40

ix

D. Uji Hipotesis ... 54

E. Pembahasan .. ... 60

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 66

A. Simpulan ... 66

B. Saran ... 67

C. Keterbatasan Masalah ... 67

D. Implikasi ... 68 DAFTAR PUSTAKA

x

xi

Tabel 4.1 Prosedur Pemilihan Sampel ... 48

Tabel 4.2 Analisis Deskriptif ... 49

Tabel 4.3 Hasil Uji Normalitas ... 51

Tabel 4.4 Hasil Uji Autokorelasi ... 52

Tabel 4.5 Hasil Uji Multikolinieritas ... 53

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 54

Tabel 4.7 Hasil Uji Koefisian Determinan ... 55

Tabel 4.8 Hasil Uji F ... 56

Tabel 4.9 Hasil Uji t ... 56

iv

age companies and asset turnover affects the voluntary disclosure of annual financial statements. The population in this study using the Real Sector Companies (Miscellaneous Industry; Industrial consumption goods; basic chemical industry; infrastructure, utilities, and transportation; retail trade, mining, agriculture, as well as property and real estate registered in BEI period of 2015. The sampling technique used purposive sampling. The number of real sector companies which used a sample of 125 companies and for the total sample of 301 annual financial statements. The method uses multiple regression analysis using SPSS 23.0

The results of this study indicate that company size has a significant positive effect with a significant level of 0.044. Age has a significant positive influence company with a significant level of 0.000. Whereas for leverage, public ownership, liquidity, profitability and asset turnover there is no significant effect on voluntary disclosure of annual financial statements.

Keywords: voluntary disclosure, firm size, leverage, public ownership, liquidity, profitability,

1 BAB I PENDAHULUAN

A.Latar Belakang Penelitian

Di Negara Indonesia, bagi perusahaan yang telah go public diwajibkan menyampaikan annual report perusahaanya kepada Badan Pengawas Pasar Modal (BAPEPAM). Dengan adanya keberadaan pasar modal mampu menguntungkan bagi para investor untuk menginvestasikan dananya. Pasar modal bagi investor merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang dapat dijualbelikan dalam bentuk utang ataupun modal sendiri. Keberadaan pasar modal tersebut diharapkan mampu meningkatkan aktivitas perekonomian karena perusahaan dapat beroperasi dengan skala yang besar dan dapat meningkatkan pendapatan perusahaan serta kemakmuran masyarakat sehingga pasar modal merupakan jalan alternatif pendanaan bagi sebuah perusahaan (Purwanto: 2011).

perusahaan menjadi salah satu pertanggungjawaban kepada pemegang saham atas pengelolaan sumber daya perusahaan.

Menurut PSAK No. 1 Paragraf ke 7 (Revisi, 2009) tujuan laporan keuangan adalah memberikan informasi yang berhubungan dengan perubahan posisi keuangan perusahaan, kinerja perusahaan yang sangat berguna untuk pengambilan keputusan. Informasi yang diberikan haruslah lengkap, mudah dipahami, transparan dan mudah dipercaya serta akurat dan tepat waktu, maka memungkinkan investor untuk melakukan pengambilan keputusan secara rasional sehingga hasil yang diharapkan akan sesuai. Untuk memudahkan dalam memahami mengenai informasi yang diberikan maka diperlukannya pengungkapan (disclosure) yang memadai.

Pengungkapan (disclosure) merupakan bagian integral dari pelaporan keuangan. Secara teknis, disclosure merupakan langkah yang akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan (Suwardjono, 2005). Pengungkapan yang secara umum akan menyajikan informasi yang dipandang perlu untuk dapat mencapai tujuan pelaporan keuangan dan untuk melayani dari berbagai pihak yang memiliki kepentingan berbeda-beda (Purwanto, 2011).

peraturan yang telah ditetapkan sedangkan pengungkapan sukarela (Voluntary disclosure) merupakan pengungkapan yang tidak diwajibkan oleh peraturan.

Voluntary disclosure disini merupakan pengungkapan yang melebihi dari yang

diwajibkan. Maka manajer bebas untuk memilih dalam memberikan berbagai informasi akuntansi dan informasi lainnya yang dianggap relevan dan mendukung untuk pengambilan keputusan pemakaian yang tertuang dalam Pengungkapan Sukarela (voluntary disclosure) Laporan Keuangan (Nurkhayati dan Probohundono 2013).

Pada penelitian ini akan membahas mengenai pengungkapan suakrela (voluntary disclosure) dengan menggunakan pendekatan stakeholder theory secara khusus, dan ditambah teori keagenan serta teori signaling sebagai teori pendukung. Stakeholder theory dibutuhkan untuk mempertimbangkan beberapa kepentingan oleh

stakeholders yang dapat dilihat dari sisi etika (normatif) dan sisi positif (manajerial). Sisi etika (normatif), yaitu bagaimana perusahaan dapat mensejahterakan stakeholders sedangkan apabila dilihat dari sisi positif (manajerial), yaitu bagaimana

perusahaan dapat mempertimbangkan kepentingan stakeholders sebagai bagian dari masyarakat dan pengaruhnya terhadap strategi perusahaan (Deegan 2004: 267).

Dilihat dari sisi etika pada stakeholder theory merupakan perusahaan yang melakukan pertanggung jawaban, dimana kepentingan stakeholders harus disejahterkan dari pengelolaan manajer. Dari sisi positif dapat dilihat bahwa stakeholders theory mengarah kepada organisasi yang merupakan organisasi

yang disajikan mengenai strategi yang penting dilakukan pada perusahaan dalam rangka mengelola stakeholders apabila perusahaan tersebut ingin bertahan (Deegan 2004: 272). Disclosure merupkan cara untuk mewujudkan transparansi dalam bidang bisnis serta dapat digunakan untuk meningkatkan kepercayaan para stakeholders. Semakin banyakanya fenomena tentang skandal akuntansi yang banyak terjadi hal ini menyebabkan menurunnnya kepercayaan para Investor dalam mengambil sebuah keputusan.

Fenomena yang terjadi pada perusahaan manufaktur seperti PT. kimia Farma Tbk (KAEF)) yang telah go public banyak mendapat sorotan dari masyarakat. PT Kimia Farma Tbk (KAEF) pada tahun 2010 memperoleh laba sebesar Rp138.716.459.000, mengalami peningkatan pada tahun 2011 menjadi Rp171.763.176.000 dan diikuti dengan peningkatan harga saham dari harga Rp158 menjadi Rp163. Pada tahun 2013 laba perusahaan Rp215.642.330.000 mengalami peningkatan dari tahun 2012 yaitu Rp205.763.997.000, sedangkan untuk harga saham tetap sampai pada saat publikasi yaitu Rp720. (http://repository.usu.ac.id)

yang bisa menghasilkan return yang baik dan beresiko kecil dalam melakukan investasi. Dilihat dari beberapa penjelasan diatas menunjukkan bahwa manajer memiliki dorongan untuk mengungkapkan informasi mengenai kinerja pada perusahaan saat ini dan saat mendatang yang dilakukan secara sukarela.

Tujuan dari penelitian ini adalah untuk memberikan informasi kepada stakeholders sebelum mengambil keputusan terhadap voluntary disclsosure dalam

laporan tahunan perusahaan. Penelitian ini menggunakan perusahaan sektor rill yang terdiri dari pertanian; pertambangan; industri dasar kimia; aneka industri; industri barang konsumsi; propoerti dan real estate; infrastruktur, utilitas dan transportasi; serta pedagangan eceran.

Penelitian yang dilakukan oleh Rusiti (2013) menguji faktor-faktor yang diprosikan dengan menggunakan beberapa variabel diantaranya kepemilikan publik, profitabilitas, leverage, dan likuditas. Hasil penelitian tersebut tidak berpengaruh terhadap voluntary disclosue. Sedangkan hasil penelitian Rusiti (2013) menunjukkan bahwa ukuran perusahaan mempengaruhi terhadap voluntary disclosure.

usaha perusahaan melalui laporan tahunan yang dipublikasikan oleh perusahaan sebagai alat untuk mengawasi kinerja manajemen.

Berdasarkan uraian diatas, pentingnya informasi untuk para stakeholders dalam manajemen mengambil sebuah keputusan sehingga diharapkan voluntary disclosure dapat diterapkan oleh perusahaan. Berdasarkan latar belakang tersebut maka peneliti akan membahas tentang permasalahan yang berjudul “Pengaruh Kepentingan

Stakeholders Terhadap Voluntary Diclosure Pada Laporan Tahunan” (Studi

Empiris Pada Perusahaan Sektor Riil yang Terdaftar di BEI Tahun 2015). Pada penelitian sekarang merupakan replikasi dari penelitian yang sebelumnya dilakukan oleh Rr. Puruwita Wardani pada tahun 2012 dan Rio Pramudhana Faizal dan Agung Nur Probohudono pada tahun 2013. Penelitian ini terdapat beberapa perbedaaan mengenai indeks, sampel, tahun penelitian serta variabel yang digunakannya. Adapun beberapa perbedaan penelitian sekarang dengan penelitian sebelumnya yaitu:

1. Penelitian yang sekarang akan menggunakan satu periode laporan keuangan tahunan, yaitu 2015. Penelitian sebelumnya juga menggunakan satu periode yaitu 2009.

2. Pada penelitian ini menambah satu variabel yaitu asset turn over sehingga menjadi tujuh variabel, sedangkan untuk penelitian sebelumnya hanya menggunakan enam variabel.

sedangkan penelitian sebelumnya hanya menggunakan 79 item indeks pengungkapan strategis hanya dalam satu tahun (2009).

4. Variabel asset turn over diambil dari penelitian yang dilakukan oleh Rio

Pramudhana Faizal dan Agung Nur Probohudono yang berjudul “Determinan

Voluntary Nonfinancial Disclosure pada perusahaan di Indonesia” tahun 2013.

B.Batasan Masalah Penelitian

Batasan masalah dalam penelitian ini adalah variabel independen yang digunakan untuk penelitian adalah ukuran perusahaan, leverage, kepemilikan publik, likuiditas, profitabilitas, umur perusahaan dan asset turn over pada perusahaan.

C.Rumusan Masalah Penelitian

Permasalahan yang akan dikaji mengenai penelitian ini adalah faktor-faktor yang mempengaruhi valontary disclosure pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), maka berdasarkan latar belakang yang telah diuraikan diatas dapat dirumuskan permasalahan sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh positif terhadap voluntary disclosure? 2. Apakah leverage berpengaruh positif terhadap voluntary disclosure?

3. Apakah kepemilikan publik berpengaruh positif terhadap voluntary disclosure? 4. Apakah likuiditas berpengaruh positif terhadap voluntary disclosure?

6. Apakah umur perusahaan berpengaruh positif terhadap voluntary disclosure? 7. Apakah asset turn over berpengaruh positif terhadap voluntary disclosure?

D.Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka dapat ditentukan tujuan penelitian, yaitu:

1. Untuk menguji secara empiris apakah ukuran perusahaan berpengaruh positif terhadap voluntary disclosure laporan keuangan tahunan

2. Untuk menguji secara empiris apakah leverage berpengaruh positif terhadap voluntary disclosure laporan keuangan tahunan

3. Untuk menguji secara empiris apakah kepemilikan saham berpengaruh positif terhadap voluntary disclosure laporan keuangan tahunan

4. Untuk menguji secara empiris apakah likuiditas berpengaruh positif terhadap voluntary disclosure laporan keuangan tahunan

5. Untuk menguji secara empiris apakah profitabilitas berpengaruh positif terhadap voluntary disclosure laporan keuangan tahunan

6. Untuk menguji secara empiris apakah umur perusahaan berpengaruh positif terhadap voluntary disclosure laporan keuangan tahunan

E.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dalam bidang teoritis dan praktisi.

1. Bidang teoritis

Bagi pihak akademis, dengan adanya penelitian ini diharapkan dapat memberikan informasi maupun gambaran untuk analisisis pengaruh stakeholders terhadap voluntary disclosure pada perusahaan. Selain itu dapat menambahkan literiatur dalam bidang akuntansi dan dapat digunakan sebagai referensi penelitian selanjutnya. Penelitian ini diharapkan mampu memberikan pemahaman dan penjelasan mengenai voluntary disclosure. Dapat memberikan pengetahuan mengenai faktor-faktor yang mempengaruhi voluntary disclosure.

2. Bidang praktisi

a. Bagi pihak perusahaan

Hasil penelitian ini memberikan pemahaman tentang pentingnya voluntary disclosure dalam laporan keuangan pada perusahaan. Selain itu

diharapkan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan terkait dengan voluntary disclosure bagi stakeholders sehingga dapat menganalisis dan membuat prediksi mengenai laporan keuangan.

Hasil penelitian ini dapat menjadi acuan untuk pemerintah dalam membuat peraturan dan kebijakan terkait dengan perusahaan yang tidak memberikan voluntary disclosure

c. Bagi pihak investor

11

1. Stakeholders Theory

Stakeholders merupakan pihak yang membutuhkan berbagai informasi mengenai kondisi perusahaan dimasa sekarang serta dapat memprediksi mengenai prospek perusahaan dimasa mendatang. Stakeholders theory mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi stakeholdersnya (Ghazali dan Chariri, 2007).

Menurut Tunggal (2009:29) ada tiga argumen utama untuk mendukung gagasan stakeholder theory, diantaranya adalah: argumen deskriptif, argumen instrumental, dan argumen normatif. Dalam ketiga argumen tersebut dijelaskan sebagai berikut:

a. Argumen deskriptif, menjelaskan bahwa stakeholders secara sederhana merupakan deskriptif yang realistis mengenai bagaimana perusahaan tersebut beroperasi. Tugas para manajer disini sangat dituntut untuk mengarahkan energi terhadap seluruh stakeholders, bukan hanya terhadap pemilik perusahaan.

manajemen untuk menghasilkan sebuah kinerja perusahaan yang lebih baik lagi dibandingkan dengan kinerja yang sebelumnya.

c. Argumen normatif, menjelaskan bahwa untuk setiap orang bahkan kelompok yang telah memberikan kontribusi yang baik terhadap nilai suatu perusahaan maka akan mendapatkan hak moral untuk menerima imbalan dari perusahaan, hal ini menjadi tanggung jawab kewajiban bagi para manajemen untuk memenuhi apa yang menjadi hak stakeholders.

Seiring dengan berjalannya waktu, sifat dari hubungan perusahaan dengan stakeholders akan terjadi sebuah perubahan. Terdapat beberapa pakar mengamati

bahwa terjadinya pergeseran bentuk, dari yang semulanya tidak aktif berubah menjadi reaktif selanjutnya mengalami perubahan proaktif dan akhirnya menjadi interakif. Mengenai pola hubungan tersebut akan dijelaskan sebagai berikut : a. Hubungan tidak aktif, bahwa pada perusahaan meyakini bahwa keputusan dapat

dibuat oleh mereka dengan secara sepihak tanpa mempertimbangkan dampaknya terhadap pihak yang lain.

b. Hubunga reaktif, bahwa perusahaan cenderung memliki sifat untuk mempertahankan diri dan akan bertindak ketika dipaksa melakukannya.

permasalahan yang perlu untuk dikelola, bukan dipandang sebagai suatu sumber keunggulan kompetitif.

d. Hubungan yang interaktif, bahwa perusahaan menggunakan pendekatan yang merupakan perusahaan harus memliki hubungan berkelanjutan untuk saling mmenghormati, terbuka dengan yang lain, serta saling percaya dengan para stakeholders. Dengan demikian bahwa perusahaan menganggap suatu hubungan yang positif dengan stakeholders merupakan sumber nilai dan keunggulan kompetitif bagi perusahaan.

Hubungan antara perusahaan dengan stakeholders diharapkan bersifat interaktif. Interaksi tersebut diharapkan mampu untuk membantu perusahaan dalam mempelajari ekspektasi masyarakat, mendapatkan keahlian dari luar perusahaan, mengembangkan solusi kreatif, serta memenangkan dukungan stakeholders untuk menerapkan bebagai macam solusi tersebut. Menurut

2. Teori Keagenan

Teori keagenan mengindikasikan antara hubungan pemegang saham (principals) dan manajemen (agent). Manajemen yang dimaksudkan disini bahwa

pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Hubungan keagenan terjadi apabila pada sebuah perusahaan yang sudah go public dimana pemegang saham sebagai pemilik (manajer) mendelegasikan otoritas pengambilan keputusan wewenang kepada pihak lain. Hubungan antara teori keagenan dengan voluntary disclosure adalah manajemen yang mengelola setiap waktu untuk mengurangi antara principal dan manajemen dibutuhkan pengungkapan.

Kepemilikan manajer atas saham perusahaan akan terjadinya masalah keagenan potensial ketika saham perusahaan kurang dari seratus persen (Masdupi, 2005). Pada porsi kepemilikan yang dimiliki sebagian dari perusahaan membuat para manajer untuk mengambil keputusan tindakan dalam perusahaan guna untuk kepentingan pribadi dan manajer tidak memaksimalkan kepentingan pada perusahaan. Oleh karena itu, terdapat kemungkinan terjadinya biaya keagenan (agency cost).

3. Teori Signaling

pengungkapan laporan keuangan yang dilakukan oleh perusahaan merupakan jalan untuk memberikan sinyal kepada publik, dimana sinyal tersebut memberikan pengertian bahwa merupakan media untuk menunjukkan bagaimana gambaran kondisi perusahaan. Oleh karena itu untuk penyampaian sinyal yang dilakukan oleh perusahaan dapat melalui pengungkapan laporan tahunan (annual report) dengan memberikan segala informasi yang dibutuhkan mencakup keuangan dan non keuangan yang transparan.

Teori signaling menyatakan bahwa apabila perusahaan mempunyai kualitas yang baik dengan sengaja maka pasar (publik) akan mendapatkan sinyal yang baik pula mengenai perusahaan tersebut. Dengan demikian diharapkan pasar (publik) dapat membedakan perusahaan yang memiliki kualitas baik ataupun perusahaan yang memiliki kualitas yang buruk (Yoga, 2010). Perusahaan yang memberikan informasi bersifat sukarela mengenai lingkungan hidup dan nilai lain dari perusahaan maka dapatdigunakan sebagai media penyampaian sinyal-sinyal positif yang ditujukan kepada para pengguna informasi mengenai kondisi perusahaan yang telah beroperasi dengan baik.

4. Ukuran Perusahaan

banyak dari pada perusahaan kecil karena menyangkut beberapa hal, salah satunya teori keagenan. Pada teori keagenan ini akan menjadi sorotan dalam pengungkapan informasi perusahaan yang telah go public karena menyangkut berbagai macam pihak yang berkepentingan didalamnya. Apabila dibandingan maka perusahaan besar memiliki biaya keagenan yang besar dibandingkan dengan perusahaan kecil. Oleh karena itu, agar biaya keagenan dapat diminimalisir, perusahaan besar akan cenderung mengungkapan informasinya yang lebih luas (Hardiningsih, 2008:71)

Ukuran perusahaan juga mencerminkan jaringan operasional perusahaan. Dengan adanya perusahaan besar maka mempunyai berbagai macam produk yang dihasilkan dan beroperasi di berbagai tempat. Selain itu perusahaan juga memiliki karyawan yang berkompeten serta bagus dan mempunyai keahlias khusus dalam rangka pengungkapan informasi yang diungkapkan perusahaan sekaligus menjadi bahan untuk keperluan pengungkapan informasi kepada pihak eksternal (Wijayanti,2013).

Menurut (Wijayanti, 2013) terdapat cara untuk menentukan ukuran perusahaan, diantara adalah:

a. Total Aset

b. Kapitalisasi Pasar

Apabila perusahaan melakukan penjualan yang semakin banyak maka semakin besar pula perputaran uang tersebut sehingga dapat menjadi daya tarik dan dapat dikenal oleh para investor.

c. Penjualan Bersih

Perusahaan akan memberikan perhatian kepada pertumbuhan dan permintaan dalam berbagai produk apabila penjualan tersebut sering kali dilakukan karena sebagai hal penting untuk menjadi daya tarik investasi.

Berdasarkan penjelasan diatas dapat ditarik kesimpulan bahwa besar atau kecilnya (ukuran) sebuah perusahaan dapat berpengaruh terhadap struktur modal yang didasarkan pada kenyataan. Artinya bahwa semakin besar perusahaan memiliki tingkat pertumbuhan yang tinggi maka perusahaan tersebut lebih berani untuk mengeluarkan saham baru dan cenderung akan menggunakan jumlah pinjaman yang semakin besar juga.

5. Leverage

Leverage merupakan kemampuan oleh perusahaan untuk membayar

seluruh kewajiban. Yang dimaksudkan yaitu kewajiban jangka pendek baik jangka panjang. Dalam tingkat pengelolaan kewajiban (leverage) akan berkaitan mengenai bagaimana dana tersebut didapatkan oleh perusahaan, apakah dana yang didapatkan oleh perusahaan yang beitu lebih banyak untuk kewajiban atau modal yang bersal dari pemegang saham.

Apabila dalam sebuah perusahaan mempunyai tingkat leverage yang tinggi maka semakin besar pula agency cost. Leverage dalam perusahaan digunakan untuk mengukur sejauh mana aktiva pada perusahaan dibiayai oleh hutang (Riyanto, 2001:332). Dalam hal ini perusahaan akan memberikan informasi kewajibannya dalam bentuk angka, diharapkan untuk para investor akan lebih jelas memahami mengenai kondisi perusahaan tersebut.

Menurut Home dan Wachowicz (2007:208) terdapat dua macam rasio leverage keuangan yang biasa lazim digunakan oleh perusahaan go publik:

a) Rasio hutang terhadap ekuitas

Rasio hutang dapat digunakan untuk mengetahui sejauh mana perusahaan menggunakan uang yang telah dipinjamkan dengan cara berbeda. Rasio hutang terhadap ekuitas dihitung dengan hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Secara umum para kreditor lebih menyukai jika rasio ini lebih rendah. Semakin rendahnya rasio maka tingkat pendanaan pada perusahaan akan meningkat dan semakin besar perlindungan bagi para kreditor ketika terjadi penyusutan nilai aktiva atau kerugian besar.

b) Rasio hutang terhadap total aktiva

6. Porsi Kepemilikan Publik

Kepemilikan publik merupakan salah satu faktor yang mempengaruhi voluntary disclosure. Kepemilikan perusahaan saham publik yang dimaksudkan

disini adalah saham yang dimiliki oleh publik atau sejumlah saham yang dimiliki oleh masyrakat. Sutomo (2004) menjelaskan bahwa semakin besar porsi kepemilkan publik maka semakin besar pula pihak-pihak yang membutuhkan informasi tentang perusahaan sehingga semakin banyak juga informasi yang lebih banyak diungkapan dalam laporan keuangan tahunan (annusal report).

Dengan demikian, semakin besar kepemilikan publik terhadap perusahaan, maka diharapkan pengungkapan laporan tahunan perusahaan sebagai alat untuk pengawasan kinerja perusahaan juga semakin luas (Wardani, 2012). Pemegang saham publik merupakan bagian dari stakeholders yang membutuhkan informasi untuk menganalisis imbal hasil atas investasi saham yang ditanamkan pada perusahaan tersebut. Pemegang saham publik juga memiliki kepentingan terhadap informasi kelangsungan usaha pada perusahaan.

7. Likuiditas

mengembalikan sejumlah uang yang telah diinvestasikan beserta bunga yang telah disepakati ketika jatuh tempo (Erna, 2012). Jika likuiditas dapat menilai ukuran kinerja, perusahaan yang memiliki likuditas rendah perlu memberikan tambahan informasi yang lebih rinci agar dapat menjelaskan apa yang membuatnya menjadi lemah pada kinerja perusahaan. Menurut Wild, Shaw, Chiappetta (2009:681) Likuditas menjelaskan hubungan mengenai kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Artinya apabila perusahaan semakin likuid maka kemungkinan besar terhindar dari resiko gagal bayar dalam memenuhi kewajiban jangka pendeknya.

8. Profitabilitas

Tujuan dari tingkat profitabilitas untuk mengukur efisiensi aktifitas perusahan serta kemampuan untuk memperoleh keuntungan. Informasi mengenai likuiditas dan profitabilitas perusahaan diperlukan oleh stakeholders untuk mengawasi kinerja manajemen yang diungkapkan oleh perusahaan melalui laporan tahunannya dalam rangka untuk menganalisis kelangsungan usaha pada perusahaan (Wardani, 2012) Menurut Standar Akuntansi Keuangan (2009), indikator kinerja pada perusahaan profitabilitas sangat dibutuhkan karena untuk mengukur perusahaan sumber daya ekonomi yang mungkin dikendalikan dimasa depan (WIjayanti, 2013). Profitabilitas berhubungan dengan kemampuan suatu perusahaan untuk menyediakan reward keuangan yang cukup untuk memberikan daya tarik dan menjaga pendanaan pada perusahaan (Wild, Shaw, Chiappetta 2009: 681).

9. Umur perusahaan

Umur perusahaan merupakan seberapa lama perusahaan yang telah go public dan terdaftar di BEI (Bursa Efek Indonesi). Semakin lama perusahaan yang

laporan keuangan tahunan pada perusahaan sebagai alat untuk pengawasan kinerja perusahaan supaya usaha perusahaan akan selalu terjaga (Wardani, 2012).

10. Asset Turn Over

Selain faktor-faktor diatas, asset turn over juga menentukan kelangsungan usaha pada perusahaan. Asset turn over merupakan rasio yang digunakan untuk mengukur seberapa efisiensi seluruh aktiva perusahaan digunakan untuk menunjang kegiatan penjualan (Van Horne dan Wachowicz, 2007).

11. Pengungkapan Sukarela (Voluntary Disclosure)

Suwardjono (2010) mengemukakan bahawa tingkat pengungkapan yang sesuai harus ditentukan karena terlalu banyak informasi sama tidak menguntungkan dengan terlalu sedikit informasi. Batas atas (cost > benefit ) dan batas bawah (matrealitas) dalam karakteristik kualitatif informasi untuk pengakuan suatu pos dapat dijadikan pertimbangan untuk menentukan banyaknya informasi.

Menurut Erna, Muhammad dan Indah (2013) transparansi dalam laporan tahunan (annual report) menyangkut pengungkapan informasi tentang suatu keadaan seperti adanya. Ada dua sifat pengungkapan yaitu:

a. Pengungkapan wajib (Mandatory Disclosure)

aadalah peraturan yang dikeluarkan oleh badan Pengawas Pasar Modal (Bapepam).

b. Pengungkapan Sukarela (Voluntary disclosure)

Pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan yang bersifat sukarela dilaksanakan perusahaan dimana pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan dimana tanpa diharuskan oleh peraturan yang berlaku. Pengungkapan sukarela (voluntary disclosure) merupakan pilihan bebas manajemen dengan pertimbangan kebijakan tertentu untuk menyampaikan informasi yang relevan kepada pengguna informasi keuangan terkait dengan aktifitas-aktifitas perusahaan.

Pengungkapan sukarela (voluntary disclosure) merupakan pengungkapan dengan leluasa bahwa perusahaan dapat melakukan sesuai dngan kepentingan yang terdapat dalam perusahaan yang dianggap relevan serta mendukung dalam pengambilan keputusan ekonomi yang dilakukan oleh pengguna informasi tahunan (annual report)(Ardhi, 2012). Sedangkan untuk voluntary disclosure dalam SAK No. 1 Paragraf 12 (IAI, 2009) dijelaskan sebagai berikut:

“Entittas dapat pula menyajikan, terpisah dari laporan keuangan,

Standar-standar akuntansi biasanya tidak mewajibkan pengungkapan yang maksimal, tetapi tidak menghalangi manajemen untuk memberikan tamabahan pada pengungkapan informasi secara sukarela. Pertimbangaan manajemen dalam kebijakannya untuk voluntary disclosure umumnya dipengaruhi oleh faktor biaya dan manfaat.

B.Penurunan Hipotesis

1. Pengaruh Ukuran Perusahaan terhadap voluntary disclosure

Ditinjau dari teori stakeholder, semakin besar perusahaan semakin besar pula perhatian atau sorotan stakeholders, oleh karena itu perusahaan akan semakin banyak melaporkan informasi (Suhardjanto dan Wardani, 2010:75). Ukuran perusahaan menjelaskan mengenai besar atau kecilnya sebuah perusahaan yang diukur dengan mengetahui total aktiva yang dimiliki perusahaan. Semakin besar ukuran perusahaan, maka akan semakin banyak pula jumlah stakeholders yang akan meningkat di dalamnya dan apabila semakin kecil ukuran perusahaan maka akan semakin kecil pula jumlah stakeholders yang akan sedikit didalmnya. Selanjutnya, apabila dengan meningkatnya jumlah stakeholder tersebut maka kewajiban perusahaan dalam mengungkapan informasi akan menjadi lebih besar dalam memenuhi kebutuhan stakeholders.

Disclosure yang lebih mendetail membutuhkan biaya yang mahal

2014). Perusahaan besar berdampak lebih besar terhadap masyarakat dan oleh karena itu biasanya memiliki stakeholders yang lebih banyak sehingga memberikan tekanan yang lebih besarpula kepada perusahaan (Knox et al., 2005). Selain itu, perusahaan besar memiliki sumber daya yang memadai untuk mengumpulkan, menganalisis, dan menyajikan data terkait aktivitas keberlanjutan (Oliveira et al., 2010). Nandi dan Ghosh (2012) serta Al Janadi (2013) menemukan bukti ukuran perusahaan berhubungan positif dengan tingkat voluntatry disclosure.

Penelitian yang dilakukan oleh Wardani Puruwita (2012) menunjukkan bahwa, ukuran perusahaan merupakan faktor yang berpengaruh terhadap luas pengungkapan dan dengan menggunakan ln Aset sebagai proksi dari ukuran perusahaan.

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa ukuran perusahaan merupakan faktor yang konsisten berpengaruh terhadap voluntary disclosure, maka hipotesis pertama adalah :

H1: ukuran perusahaan berpengaruh positif terhadap voluntary disclosure

2. Pengaruh Leverage Perusahaan terhadap voluntary disclosure

dilihat tingkat risiko yang tak tertagihnya suatu hutang (Almilia & Retrinasari 2007). Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal yang seperti itu lebih tinggi (Marwata, 2001:7). Adhi (2012) mengatakan bahwa perusahaan yang tumbuh besar memiliki kewajiban yang lebih besar dalam memuaskan kebutuhan krediturnya terhadap informasi dengan cara memberikan pengungkapan secara lebih terperinci pada laporan tahunannya. Maka semakin tinggi leverage perusahaan semakin tinggi besar resiko tak tertagih leverage tersebut. Jadi, untuk leverage sangat berpengaruh terhadap perusahaan.

Kolsi (2012) mengungkapkan bahwa leverage yang tinggi akan berdampak pada pengungkapan informasi yang lebih luas sebagai bentuk perlindungan kepada investor dan kreditur. Al Shamari (2008) juga mengemukakan bahwa perusahaan dengan leverage tinggi akan mengungkapkan informasi untuk memenuhi tuntutan dari pemegang saham karena resiko ekuitas yang lebih tinggi.

perusahaan yang memiliki banyak hutang, kemungkinan akan melakukan pengungkapan yang lebih luas agar kinerjanya tetap dapat dipercaya oleh kreditor,

Berdasarkan uraian diatas, dapat ditarik sebuah kesimpulan bahwa laverage berpengaruh terhadap voluntary disclosure, maka hipotesis kedua adalah:

H2: leverage perusahaan berpengaruh positif terhadap voluntary disclosure

3. Pengaruh porsi kepemilikan publik Perusahaan terhadap voluntary disclosure

Perusahaan yang sudah go public memiliki tanggung jawab kepada masyarakat umum untuk menyampaikan beberapa informasi-informasi yang dibutuhkan terkait kondisi perusahaan. Semakin besar kepemilikan publik, semakin luas pula voluntary disclosure pada perusahaan, begitu juga sebaliknya. Kondisi ini yang dibutuhkan para stakeholder karena ingin memperoleh informasi yang seluas-luasnya tentang perusahaan tempat berinvestasi. Selain itu umumnya para investor ingin mengawasi kegiatan manajemen sehingga kepentingannya dalam perusahaan dapat terpenuhi, untuk itulah mereka membutuhkan informasi yang seluas-luasnya supaya mendapatkan informasi yang lengkap (Nor Hadi, 2001).

ditarik kesimpulannya bahwa kepemilikan publik perusahaan berpengaruh terhadap luas voluntary disclosure, maka hipotesis ketiga adalah :

H3: kepemilikan publik berpengaruh positif terhadap voluntary disclosure

4. Pengaruh likuiditas Perusahaan terhadap voluntary disclosure

Supriadi (2010) mendefinisikan likuiditas merupakan kemampuan perusahaan untuk menyelesaikan kewajiban atau hutang jangka pendeknya tepat pada waktunya, dan dapat juga dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan. Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Dari segi kesehatan perusahaan, rasio likuiditas tinggi akan menimbukan luas pengungkapan yang tinggi pula. Sebaliknya dari segi ukuran kinerja, pada perusahaan yang memiliki rasio likuiditas yang rendah, maka diperlukan pengungkapan yang lebih rinci yang dapat menjelaskan lemahnya kinerja perusahaan tersebut.

perusahaan diketahui oleh pihak luar, secara langsung atau tidak langsung perusahaan telah menunjukkan validitas kinerjanya.

Penelitian yang dilakukan oleh Wardani Puruwita (2012) menunjukkan jika perusahaan dengan kinerja yang tinggi akan cenderung untuk menyajikan voluntary disclosure pada laporan tahunan perusahaan dengan lebih luas karena

dengan mengungkapkan laporan tahunan dengan lebih luas, maka publik akan semakin memberikan penilaian yang lebih baik atas kinerja perusahaan. Namun, apabila kinerja perusahaan buruk, publik juga menuntut adanya penjelasan mengenai penyebab memburuknya kinerja perusahaan.

Berdasarkan uraian diatas, likuiditas perusahaan merupakan faktor yang konsisten berpengaruh terhadap voluntary disclosure, maka hipotesis keempat adalah

H4: likuiditas perusahaan berpengaruh positif terhadap voluntary disclosure

5. Pengaruh profitabilitas Perusahaan terhadap voluntary disclosure

Tingkat keuntungan perusahaan merupakan indikator kunci dari kinerja perusahaan. Laba menjadi hal yang paling diharapkan oleh investor dari aktivitas investasinya. Dilihat dari perspektif teori agensi, pihak manajemen dari perusahaan yang sangat profitable akan memakai informasi tersebut untuk memperoleh keuntungan pribadi (Barako et al. 2006).

Indonesia periode 2007-2011 diterima. Hasil penelitian ini memperkuat hasil penelitian sebelumnya yang dilakukan oleh (Simanjuntak dan Widiastuti, 2004) yang menemukan bahwa kelengkapan laporan keuangan pada industri manufaktur dipengaruhi oleh rasio profitabilitas. Barako et al. (2006) juga menyatakan bahwa perusahaan yang kinerjanya buruk mungkin mengungkap informasi yang lebih sedikit untuk menyembunyikan kinerja buruknya dari para pemegang saham. Hasil penelitian Agca & Onde (2007) dan Pristiwati & Widianingsih (2011) menunjukkan profitabilitas berpengaruh positif terhadap voluntary disclosure.

Penelitian yang dilakukan oleh Wardani Puruwita (2012) menunjukkan jika profit sebagai perwujudan dari hasil usaha atau kinerja dari manajer, dapat diartikan bahwa Semakin tinggi profitabilitas suatu perusahaan, kemungkinan pengungkapan yang dilakukan oleh perusahaan juga semakin luas. Berdasarkan uraian diatas, dapat ditarik kesimpulan bahwa profitabilitas perusahaan berpengaruh terhadap voluntary disclosure, maka hipotesis kelima adalah : H5: profitabilitas perusahaan berpengaruh positif terhadap voluntary disclosure

6. Pengaruh Umur Perusahaan Perusahaan terhadap voluntary disclosure

Simanjuntak dan Widiastuti (2004 : 357) menyatakan bahwa umur perusahaan diperkirakan memiliki hubungan positif dengan kualitas voluntary disclosure dengan alasan bahwa perusahaan yang berumur lebih tua memiliki

akan lebih mengetahui kebutuhan konstituennya akan informasi tentang perusahaan. Hubungan antara umur perusahaan dengan voluntary disclosure sangatlah berpengaruh karena apabila umur perusahaan yang sudah lama go public berarti perusahaan tersebut telah mempunyai banyak pengalaman dan dapat memahami kebutuhan informasi-informasi apa saja yang dibutuhkan oleh para stakeholders.

Berdasarkan teori dalam penelitian ini memahami bahwa dalam pengalaman perusahaan yang telah berumur lebih panjang dipandang cenderung mempunyai pengalaman yang lebih banyak, selain itu juga telah meningkatkan praktik-praktik pelaporan dalam menyediakan publisitas informasi dari waktu ke waktu. Sehingga semakin lama perusahaan di Bursa Efek Indonesia (BEI) berarti semakin tua umurnya dan mempunyai pengalaman lebih dalam menyediakan publisitas informasi dibandingkan perusahaan yang baru, dipandang lebih memahami kelengkapan dalam menyajikan laporan tahunan, meliputi juga pengungkapan informasi sukarela.

Penelitian yang dilakukan oleh Wardani Puruwita (2012) menunjukkan jika semakin lama perusahaan menjadi perusahaan publik, maka kemungkinan semakin luas pengungkapan sukarela laporan tahunannya. Berdasarkan uraian diatas dapat ditarik kesimpulan bahwa umur perusahaan sangat berpengaruh semakin terhadap voluntary disclosure pada laporan tahunannya, maka hipotesis keenam adalah :

7. Pengaruh Asset Turn Over Perusahaan Perusahaan terhadap voluntary disclosure

Rasio asset turn over merupakan salah satu cara untuk mengukur agency cost. Asset turn over merupakan rasio yang digunakan untuk mengukur seberapa

efisiensi seluruh aktiva perusahaan digunakan untuk menunjang kegiatan penjualan (Van Horne dan Wachowicz, 2007). Menurut Ang et al. (2000) rasio asset turn over dapat mengukur bagaimana efektifitas persusahaan dalam

mengelola asset perusahaan. Perusahaan dengan rasio asset turn over yang rendah menunjukan agency cost yang positif (Ang et al., 2000). Agency cost ini dapat muncul dikarenakan adanya pengambilan keputusan yang salah, usaha yang dilakukan kurang sehingga penjualan menjadi rendah dan pembelian aset yang tidak produktif (Ang et al., 2000)

Penelitian yang dilakukan oleh Faizal dan Probohudono (2013) menunjukkan jika Asset turn over berpengaruh positif terhadap voluntary nonfinancial disclosure karena asset turn over merupakan cara untuk melihat

efektifitas manajer dalam mengelola aset perusahaan. Berdasarkan uraian diatas dapat ditarik kesimpulan bahwa asset turn over perusahaan berpengaruh terhadap voluntary disclosure, maka hipotesis kelima adalah:

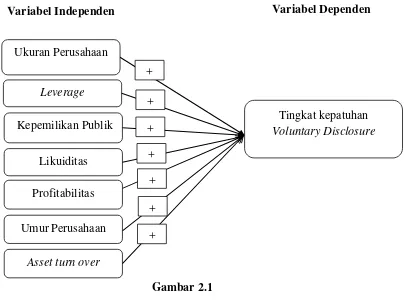

Berdasarkan penelitian terdahulu dan hipotesis yang telah dipaparkan maka hubungan antara variabel independen dan variabel dependen dapat digambarkan sebagai berikut:

Gambar 2.1 Model Penelitian

+ Ukuran Perusahaan

Leverage

Kepemilikan Publik Tingkat kepatuhan

Voluntary Disclosure

Likuiditas

Profitabilitas

Umur Perusahaan

+

+ + +

Asset turn over

+ +

35 A.Objek/Subjek Penelitian

Populasi yang diambil dalam penelitian ini yaitu perusahaan Sektor Riil yang terdaftar dalam Bursa Efek Indonesia (BEI). Periode yang diambil dalam penelitian yaitu tahu 2015 dengan tujuan agar penelitian ini menggunakan data yang paling update. Sampel dalan penelitian ini adalah perusahan yang bergerak dibidang Sektor Riil ( aneka industri, industri barang konsumsi; industri dasar kimia; infrastruktur, utilitas dan transportasi; pedagang eceran; peretambangan; pertanian; serta property dan real estate.)

B.Jenis Data

C.Teknik Pengambilan Sampel

Metode pengambilan sampel penelitian ini secara non probalitiy sampling melalui metode purposive sampling artinya bahwa pengambilan sampel secara acak tetapi menggunakan beberapa pertimbangan kriteria-kriteria tertentu (Jogiyanto, 2013). Adapun alasan menggunakan metode ini dalam teknik pengambilan sampel berdasarkan kriteria sebagai berikut:

a. Perusahaan Sektor Riil yang telah mempublikasi laporan tahunan (annual report) dan terdaftar di BEI tahun 2015.

b. Memeiliki data-data yang lengkap terkait dengan variabel-variabel yang diteliti. c. Perusahaan yang menerbitkan laporan keuangan dengan satuan rupiah.

d. Perusahaan yang memiliki profit .

D.Teknik Pengumpulan Data

E.Definisi Operasional Variabel Penelitian a. Variabel Dependen

1) Voluntary Disclosure

Variabel dependen yang digunakan dalam penelitian ini yaitu voluntary disclosure yang mempunyai arti bahwa pengungkapan informasi

yang melebihi karena dipandang relevan dengan kebutuhan para pengguna laporan keuangan. Voluntary disclosure diukur dengan menggunakan teknik Scoring menggunakan ceklist dari BAPEPAM, yakni jika item voluntary

disclosure diungkapkan perusahaan diberi angka 1 dan bila tidak diberi

angka 0, serta N/A jika item tersebut tidak dapat diterapkan dalam perusahaan (Apostolou dan Napoulos, 2009). Banyaknya informasi tambahan yang diungkapkan dalam laporan tahunan pada perusahaan.

Pengukuran tingkat kepatuhan voluntary disclosure adalah sebagai berikut:

VOLCOREiBY = Skor Pengungkapan

B = Nama Perusahaan

Y = Tahun Perusahaan

i = item dalam framework

SCORE iBY = Skor item i

MAXiBY = Nilai Maksimum yang mungkin dicapai

b. Variabel Independen

1) Ukuran perusahaan

Ukuran perusahaan berkaitan dengan besar kecilnya perusahaan yang diukur dengan asetnya, pada umumnya perusahaan yang besar akan lebih memberikan informasi yang lebih luas dibandingkan perusahaan yang kecil. Besar kecilnya perusahaan berdasarkan total asset yang dimilikinya sesuai dengan keputusan Mentri Perindustrian dan perdagangan No. 254 Tahun 1997. Pengukuran untuk Ukuran Perusahaan (Size) adalah sebagai berikut:

2) Leverage

Leverage merupakan kemampuang untuk melunasi hutang, hutang yang dimaksudkan adalah baik hutang untuk jangka pendek ataupun hutang jangka panjang. Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan utang. Suatu ukuran untuk menilai resiko struktur pendanaan perusahaan.

Pengukuran untuk leverage (Lev) adalah sebagai berikut: SIZE = Ln (Total Aset)

3) Porsi kepemilikan publik

Persentase saham yang dimiliki oleh publik. Rasio total asset yang dimiliki masyarakat atau publik domestik terhadap jumlah keseluruhan saham yang beredar.

Pengukuran porsi kepemilikan publik (Public) adalah sebagai berikut:

4) Likuiditas

6) Umur perusahaan

Lamanya perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI) sampai dengan tahun pengambilan sampel.

Pengukuran umur perusahaan (umur) adalah sebagai berikut:

7) Asset turn Over

Asset Turn Over digunakan untuk mengukur kemampuan dana yang

tertanam dalam keseluruhan aktiva yang berputar pada suatu periode atau

kemampuan modal yang diinvestasikan untuk menghasilkan “revenue”. Pengukuran asset turn over (ATO) adalah sebagai berikut:

F. Uji Kualitas Instrumen dan Data a. Analisis Statistik Deskriptif

Analisis deskriptif digunakan untuk memperoleh informasi mengenai karakteristik data meliputi nilai maximum, nilai minimum, mean (rata-rata), standar deviasi (simpangan data). Statistik dekriptif ini dapat menggambarkan informasi yang lebih baik dan jelas serta sangat mudah untuk dipahami oleh

UMUR= 2016 dikurangi dengan tahun pertama kali perusahaan didirikan

pembaca dan menginterprrestasikan hasil analisis data serta pembahasannya (Wijayanti, 2013)

b. Uji Asumsi Klasik.

Asumsi yang harus terpenuhi dalam analisis regresi (Nazaruddin & Basuki, 2015) meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Uji asumsi klasik dilakukan agar dalam penelitian diperoleh hasil analisis yang memenuhi syarat pengujian.tujuan dari analisis klasik sendiri adalah mengetahui apakah terjadi penyimpangan-penyimpangan dari asumsi klasik.

1) Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal (Nazaruddin & Basuki, 2015). Model tang mempunyai kriteria baik yaitu variabel yang datanya normal atau hampir mendekati normal. Pengujian ini bertujuan untuk menguji apakah variable dependen serta independen berdistribusi normal dalam model regresi (Ghozali, 2007).

2) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi (Nazaruddin & Basuki, 2015). Metode pengujian yang sering digunakan adalah Uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut: a) Jika d lebih kecil dari dl atau leih besar dari (4-dl) maka hipotesis nol

ditolak, yang berarti terdapat autokorelasi.

b) Jika terletak antara DU dan (4-dU) maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

c) Jika terletak antara dL dan DU atau diantara(4-dU) dan (4-dl), maka tidak mengasilkan kesimpulan yang pasti.

3) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Pada uji ini hanya diperuntukan untuk penelitian yang memiliki variabel independen yang lebih dari satu. Uji multikolinearitas dapat dilihat dengan cara menganalisis nilai Variance- Inflation Factor (VIF). Suatu model regresi dapat menunjukan

4) Uji Heteroskedastisitas

Heteroskedastisitas adalah adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Nazaruddin & Basuki, 2015). Uji heteroskedastisitas menguji apakah terjadi ketidaksamaan varian residual suatu pengamatan ke pengamatan yang lain. Untuk mendeteksi heteroskesdastisitas digunakan uji Glejser. Jika variabel bebas tidak berpengaruh terhadap variabel terikat maka tidak terjadi heteroskesdastisitas. Suatu model dikatakan tidak mengandung heteroskedastisitas apabila signifikansinya diatas 0,05 (Ghozali, 2007).

c. Uji Hipotesis dan Analisa Data 1) Uji Hipotesis

Uji Hipotesis menggunkan analisis regresi linear berganda merupakan analisis regresi dengan dua atau lebih variabel independen (Nazaruddin & Basuki, 2015). Analisis regresi linear berganda digunakan untuk menguji pengaruh variabel dalam ukuran perusahaan, laverage, porsi kepemilikan publik, likuiditas, profitabilitas,umur perusahaan, dan asset turn over terhadap tingkat valontary disclosure dalam kepentingan stakeholder.

Keterangan:

Analisis data yang digunakan dalam penelitian ini adalah Koefisien Determinan ( ), simultan ditujukan dengan F-test (Uji F), sedangkan secara parsial dapat mengunakan t-test (Uji t).

a) Koefisien Determinan ( )

Koefisien determinan dinyatakan dalam pada intinya untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinan berapa diantara 0 dan 1. Nilai yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel terbatas. Nilai yang mendekati 1 berarti variabel

VOLSCORE = β0 + β1SIZE + β2LEV + β3PUBLIK+ β4LIKUID+ β5PROFIT+

independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi independen (Ghozali, 2007).

Koefisien determinasi mempunyai kelemahan yaitu bias terhadap jumlah variabel independen yang dimasukan model, maka penelitian ini menggunakan adjusted berkisar antara 0 dan 1. Jika nilai adjusted semakin mendekati 1, maka semakin baik variabel independen mempengaruhi perubahan variabel dependen.

b)F-test (Uji F)

Uji F merupakan pengujian yang digunakan untuk mengetahui pengaruh signifikan antara kelompok variabel independen terhadap varaibel dependen. Pengujian ini dilakukan dengan derajat α = 0,05. Uji F dilakukan

dengan cara membandingkan antara signifikan F dengan alpha (α). Variabel

independen berpengaruh terhadap variabel dependen apabila nilai signifikan F < alpha (0,05).

c) T-Test (Uji t)

T-test (Uji t) membantu memperkirakan ada tidaknya hubungan antara variabel independen dengan variabel dependen dan memastikan hasil hipotesis yang telah melalui uji F sebelumnya sesuai dengan perhitungan sehingga meminimalisir kesalahan. Pengujian ini dilakukan dengan derajat

apabila nilai signifikan t < 0,05. Adapun kriteria yang digunakan dalam uji t adalah :

1.Apabila nilai signifikan t < alpha (0,05) dan koefisien beta searah dengan hipotesis maka hipotesis diterima.

47

Bab ini menjelaskan gambaran hasil penelitian mengenai hipotesis dengan pembahasan pada bagian akhir. Hasil peneitian dan pembahasan dipisahkan berdasarkan kepentingan masing-masing. Penelitian ini menggunakan alat bantu yaitu perangkat lunak SPSS versi 23.0 Adapun penejelasan hasil penelitian dan pembahasan masing-masing sebagai berikut:

A. Gambaran Umum Objek Penelitian

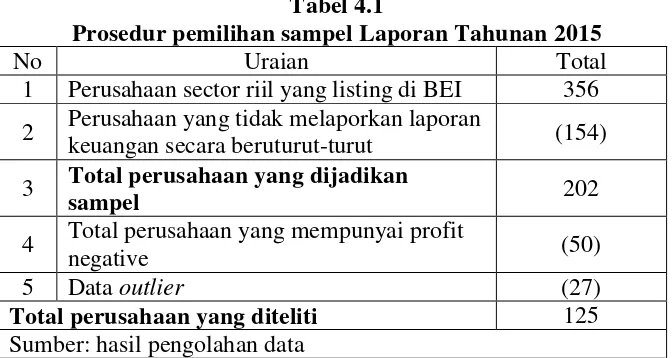

Penelitian ini menggunakan sampel seluruh perusahaan sektor riil yang terdaftar di Bursa Efek Indonesia (BEI). Tahun penelitan menvakup data pada tahun 2015, hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini. Berdasarkan metode purposive sampling yang telah ditetapkan apada BAB III, maka diperoleh jumlah sampel 125 pada laporan keuangan perusahaan di Indonesia yang telah memenuhi kriteria.

Tabel 4.1

Prosedur pemilihan sampel Laporan Tahunan 2015

No Uraian Total

1 Perusahaan sector riil yang listing di BEI 356 2 Perusahaan yang tidak melaporkan laporan

keuangan secara beruturut-turut (154)

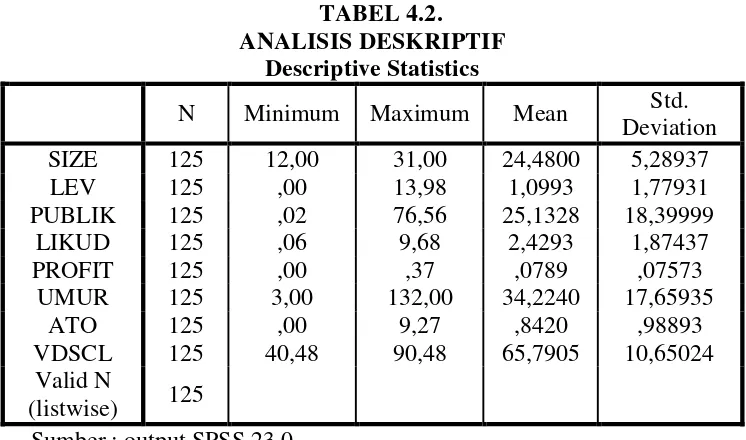

Statistik deskriptif pada penelitian ini nmenyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan simpangan baku (standar deviation) dari variabel independen dan variabel dependen. Hasil statistik deskriptif

ditunjukkan dalam tabel 4.2

TABEL 4.2.

deviation) sebesar 0,07573. Variabel Umur perusahaan (UMUR) memiliki nilai minimum sebesar 3,00; nilai maksimum sebesar 132,00; nilai rata-rata (mean) sebesar 34,2240; nilai simpangan baku (standar deviation) sebesar 17,65935. Variabel Asset turn over (ATO) memiliki nilai minimum sebesar 0,00; nilai maksimum sebesar 9,27;

nilai rata-rata (mean) sebesar 0,8420; nilai simpangan baku (standar deviation) sebebsar 0,98893.

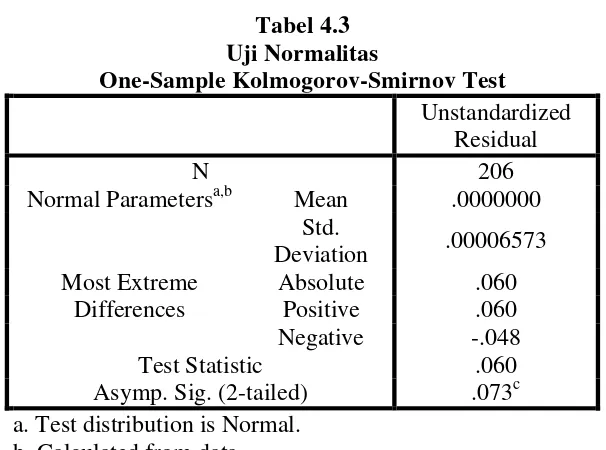

C. Analisis Uji Asumsi Klasik a) Uji Normalitas

Uji normalitas bertujuan untuk menuji apakah data dalam regeresi berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah One-sample Kolmogorav Smirnov Test. Hasil uji normalitas dalam penelitian ini ditunjukkan pada tabel 4.3.

Berdasarkan tabel 4.3 didapatkan hasil bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,073 > α (0,05). Jadi dapat disimpulkan bahwa data pada penelitian laporan

Tabel 4.3

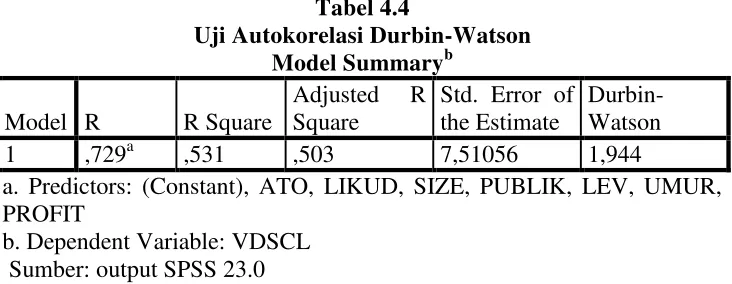

Uji autorelasi bertujuan untuk menguji apakah antara variabel pengganggu masing-masing variabel saling mempengaruhi dalam model regresi. Uji autokorelasi dalam penelitiam ini dilakukan dengan pendekatan DW (Durbin-Watson). Model yang bebas autokorelasi adalah model yang nilai dt-nya lebih besar dari dU dan nilai dt-nya lebih kecil dari 4-dU dengan kata lain yaitu dU < dt < 4-dU (Ghozali, 2013). Nilai dU diperoleh dari table pembanding. Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada tabel 4.4.

menunjukkan tidak adanya autokorelasi. Jadi dapat disimpulkan bahwa data pada penelitian di laporan keuangn 2015 tidak terjadi autokorelasi.

Tabel 4.4

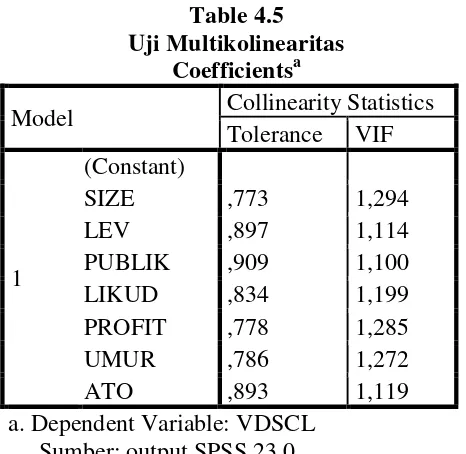

Uji multikoliniearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Uji multikoliniearitas dalam penelitian dapat dilihat dari nilai Tolerance atau In flation factor (VIF). Hasil uji multikolinearitas dalam penelitian ini ditunjukkan pada Tabel 4.5.

Table 4.5

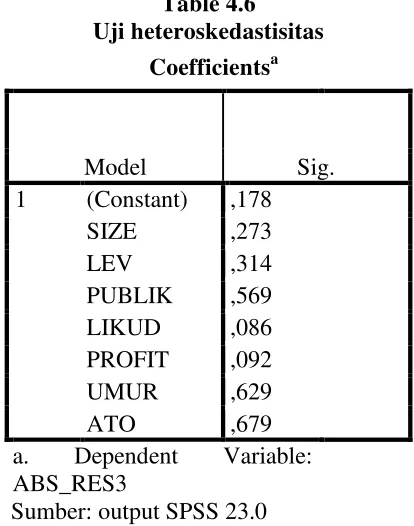

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain dalam model regresi. Uji heterosdedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glajser. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada tabel 4.6

Berdasarkan tabel 4.6 didapatkan hasil bahwa signifikan dari masing-masing variabel independen pada penelitian ini lebih besar dari α (0,05). Ukuran Perusahaan

0,679. Jadi dapat disimpulkan bahwa data pada penelitian laporan keuangan 2015

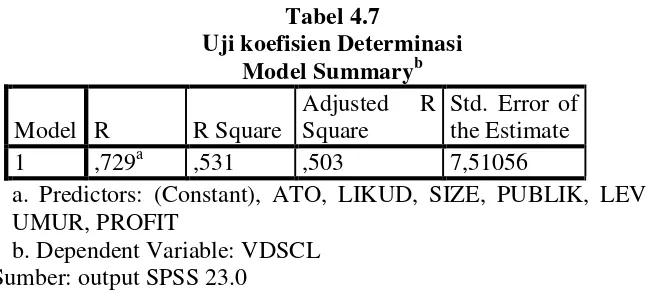

a) Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen dalam menjalankan variasi perubahan variabel dependen. Hasil uji koefesian determinan dalam penelitian ini ditunjukkan kepada tabel 4.7

variabel ukuran perusahaan (SIZE), kepemilikan publik (PUB), Leverage (LEV), Profitabilitas (PROFIT), Likuiditas (LIKUID), Asset Turn Over (ATO), dan Umur Perusahaan (UMUR). Sedangkan sisanya adalah 49,7% (100%-50,3%) dipengaruhi oleh variabel lain diluar model penelitian. variable independen mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen dalam model penelitian. Hasil uji sigifikan (Uji F) ditunjukkan pada Tabel 4.8

Berdasarkan Tabel 4.8 didapatkan hasil bahwa nilai F sebesar 18,906 dengan nilai signifikan sebesar 0,000 < α (0,05). Jadi variable Independen (Ukuran

Perusahaan, Kepemilikan Publik, Leverage, Profitabilitas, Likuiditas, Asset Turn Over dan Umur Perusahaan) berpengaruh simultan atau bersama-sama terhadap

Tabel 4.8 mempunyai pengaruh secara parisal terhadap variabel dependen dalam model penelitian. Hasil uji parsial (Uji t) dalam penelitian ini ditunjukkan pada Tabel 4.9.

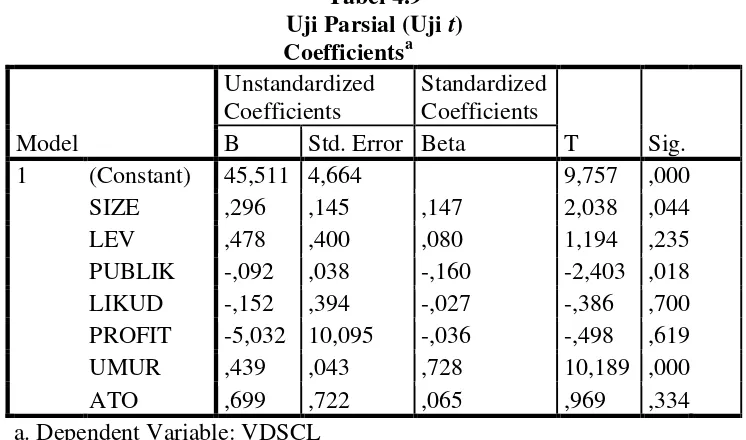

Berdasarkan pengujian pada Tabel 4.9 dapat dirumuskan model regresi sebagai berikut :

DISCLSCORE = 45,511 + 0,296SIZE – 0,092PUBLIK + 0,439UMUR + e

Hasil pengujian terhadap hipotesis-hipotesis penelitian:

a. Ukuran perusahaan

Berdasarkan Tabel 4.9 menunjukkan bahwa Ukuran Perusahaan memiliki data koefisien regresi yang arahnya positif 0,296 dengan signifikan sebesar 0,044 < alpha (0,05) sehingga Ukuran Perusahaan berpengaruh positif terhadap voluntary disclosure laporan tahunan 2015. Dengan demikian hipotesis pertama (H1) yang menyatakan bahwa Ukuran Perusahaan berpengaruh positif terhadap voluntary disclosure laporan tahunan 2015 dinyatakan hipotesis pertama diterima.

b. Leverage

Berdasarkan Tabel 4.9 menunjukkan bahwa Leverage memiliki data koefisien regresi yang arahnya positif 0,478 dengan signifikan sebesar 0,235 > alpha (0,05) sehingga Leverage tidak berpengaruh terhadap voluntary disclosure laporan tahunan 2015. Dengan demikian hipotesis kedua (H2) yang menyatakan bahwa Leverage tidak berpengaruh terhadap voluntary disclosure laporan tahunan 2015

c. Kepemilikan Publik

Berdasarkan Tabel 4.9 menunjukkan bahwa Kepemilikan Publik memiliki data koefisien regresi yang arahnya negatif 0,092 dengan signifikan sebesar 0,018 < alpha (0,05) sehingga berpengaruh negatif terhadap voluntary disclosure laporan tahunan 2015. Dengan demikian hipotesis ketiga (H3) yang menyatakan bahwa kepemilikan publik berpengaruh negatif terhadap voluntary disclosure laporan tahunan 2015 dinyatakan hipotesis ketiga ditolak

d. Likuditas

Berdasarkan Tabel 4.9 menunjukkan bahwa Likuditas memiliki data koefisien regresi yang arahnya negatif 0,152 dengan signifikan sebesar 0,700 > alpha (0,05) sehingga likuditas tidak berpengaruh terhadap voluntary disclosure laporan tahunan 2015. Dengan demikian hipotesis keempat (H4) yang menyatakan bahwa Likuditas tidak berpengaruh terhadap voluntary disclosure laporan tahunan 2015 dinyatakan hipotesis keempat ditolak

e. Profitabilitas

f. Umur perusahaan

Berdasarkan Tabel 4.9 menunjukkan bahwa Umur Perusahaan memiliki data koefisien regresi yang arahnya positif 0,439 dengan signifikan sebesar 0,000 > alpha (0,05) sehingga Umur perusahaan berpengaruh terhadap voluntary disclosure laporan keuangan 2015. Dengan demikian hipotesis keenam (H6) yang menyatakan bahwa Umur Perusahaan berpengaruh positif terhadap voluntary disclosure laporan tahunan 2015 di Indonesia dinyatakan hipotesis keenam diterima.

g. Asset Turn Over

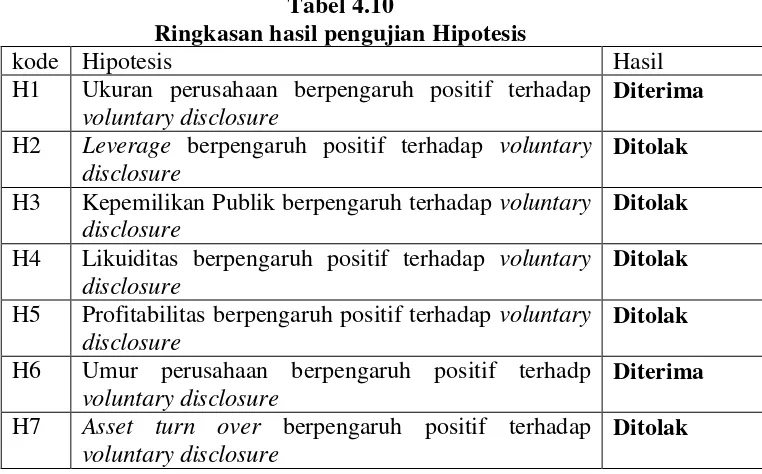

Tabel 4.10

Ringkasan hasil pengujian Hipotesis

kode Hipotesis Hasil

H1 Ukuran perusahaan berpengaruh positif terhadap voluntary disclosure

Diterima H2 Leverage berpengaruh positif terhadap voluntary

disclosure

Ditolak H3 Kepemilikan Publik berpengaruh terhadap voluntary

disclosure

Ditolak H4 Likuiditas berpengaruh positif terhadap voluntary

disclosure

Ditolak H5 Profitabilitas berpengaruh positif terhadap voluntary

disclosure

Ditolak H6 Umur perusahaan berpengaruh positif terhadp

voluntary disclosure

Penelitian ini menguji pengaruh ukuran perusahaan, leverage, kepemilikan publik, likuiditas, profitabilitas,umur perusahaan, dan asset turn over terhadap voluntary disclosure. Berdasarkan pengujian yang telah dilakukan terhadap bebrapa

a. Pengaruh Ukuran Perusahaan terhadap voluntary disclosure

Berdasarkan hasil pengujian hipotesis pertama menjelaskan bahwa ukuran perusahaan berpengaruh positif terhadap voluntary disclosure laporan keuangan tahunan, sehingga hipotesis pertama (H1) diterima. Dengan demikian dapat disimpulkan bahwa apabila semakin besar ukuran perusahaan maka semakin luas juga pengungkapan informasi laporan keuangan yang diberikan. Pada perusahaan yang lebih besar cenderung mengungkapan informasi lebih besar dibandingkan dengan perusahaan yang berukuran kecil.

Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh (Wardani, 2012) yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap luas pengungkapan laporan tahunan. Penelitian juga sependapat dengan (Kurniawan, Ad dan Rustini, 2013) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap luas pengungkapan sukarela (voluntary disclosure).

b. Pengaruh Leverage terhadeap Voluntary Disclosure

Berdasarkan hasil pengujian hipotesis kedua menjelaskan bahwa leverage tidak berpengaruh terhadap voluntary disclosure laporan tahunan. Pada hasil penelitian ini membuktikan bahwa hipotesis kedua (H2) ditolak. Alasannya bahwa besar kecilnya pendanaan utang perusahaan yang didanai oleh kreditor maka tidak mempengaruhi voluntary disclosure karena meminjam hutang kepada kreditor bertujuan untuk