PENGARUH EFEKTIVITAS ADMINISTRASI PERPAJAKAN DAN PENAGIHAN PAJAK TERHADAP PENERIMAAN PAJAK

(Studi Pada KPP Di Wilayah DJP Jawa Barat I)

THE INFLUENCE OF EFFECTIVINESS TAX ADMINISTRATION AND TAX COLLECTION ON TAX REVENUE

(Study At KPP In DJP West Java Region I)

Akbar Kundibyo Montazeri

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Jl. Dipatiukur No.112-116 Bandung 40132

e-mail : akbarkm99@gmail.com

ABSTRACT

Tax revenue is the most potential income for the country, because the amount taxes change are related on the movement of population growth, the economy and political stability. To increase tax revenues, one of which is realized by means of improving the effectiveness tax administration and tax collection.

The research aimed is to determine the influence of effectiveness of tax administration and tax collection to tax revenues for the Tax Office DJP West Java region I. The research method used is descriptive method and verification method. This research is analyzed using multiple linear regression.

The results of this research show that influence of effectiveness of tax administration and tax collection against has positive influence tax revenue. This means that if the effectiveness of tax administration and collection of tax increases, will increase tax revenues. This research provides empirical evidence that effectiveness of tax administration and tax collection has a significant influence on tax revenue.

I. PENDAHULUAN 1.1 Latar Belakang

Penerimaan pajak mempunyai peranan yang sangat dominan dalam pos penerimaan negara. Negara mempunyai kewajiban untuk memenuhi kepentingan rakyatnya dengan melaksanakan pembangunan. Untuk melaksanakan pembangunan, negara membutuhkan dana pembangunan yang tidak sedikit dimana kebutuhan dana pembangunan tersebut setiap tahun semakin meningkat seiring dengan peningkatan jumlah dan kebutuhan masyarakat. Maka dari itulah Suryadi mengemukakan bahwa Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan ( Suryadi, 2006 ).

Target pajak sulit tercapai , hal itu karena penerimaan pajak badan tidak optimal, padahal pajak yang berasal dari badan merupakan penerimaan terbesar (Bambang Brodjonegoro, 2013). Potensi penerimaan pajak Indonesia sebenarnya masih sangat besar karena hingga saaat ini karena masih sangat banyak wajib pajak yang belum membayar pajak, hal ini yang menjadi salah satu penerimaan pajak masih tergolong kecil. (Fuad Rahmany, 2014). Jika Penerimaan Negara dari sektor perpajakan melemah, hal ini disebabkan karena buruknya administrasi perpajakan di Indonesia (Anwar Nasution, 2009). Dan Hal yang sama disampaikan Direktur Penyuluhan dan Pelayanan Humas DJP, penerimaan pajak tidak optimal disebabkan oleh adminitrasi perpajakan yang belum terlaksana dengan sempurna kepada masyarakat hal ini menjadikan Direktorat Jenderal Pajak (DJP) harus bekerja ekstra keras untuk meningkatkann penerimaan pajak (Kismantoro,2012).

perpajakan, tingkat intelektual masyarakat, kualitas petugas pajak (intelektual, keterampilan, integritas dan moral tinggi), dan sistem administrasi perpajakan yang Tepat (Sony Devano dan Siti Kurnia Rahayu, 2006:26).

Karena menurut penelitian sebelumnya, Efektivitas administrasi perpajakan merupakan terlaksananya tahapan-tahapan atau langkah-langkah yang dilakukan oleh aparat pajak dalam upaya memungut potensi pajak yang ada menjadi penerimaan riil sehingga tercapainya tujuan pemerintah baik pemerintah pusat maupun pemerintah daerah untuk mencapai target (anggaran) penerimaan pajak secara optimal (Nurrohman Harimulyono, 2008).

Faktor lain yang mempengaruhi penerimaan pajak adalah Penagihan Pajak, Dalam pelaksanaan pada umumnya pelaksanaan penagihan pajak sudah baik tetapi masih belum optimal. Hal tersebut dikarenakan petugas penagihan pajak masih menemukan beberapa kendala dalam melakukan penagihan pajak diantaranya sering menemukan wajib pajak nakal yang memang sengaja melarikan diri dan juga banyaknya wajib pajak yang tidak diketahui keberadaannya menyebabkan tidak dapat dilunasinya tunggakan pajak tersebut (Fuad Rahmany, 2011).

Seperti yang diungkapkan Kantor Pelayanan Pajak (KPP) Pratama Bandung Bojonagara dalam pelaksanaan penagihan pajak yang dilakukan masih belum optimal, hal tersebut terlihat dalam proses penagihan pajak sering menemukan wajib pajak yang mempunyai tunggakan tetapi tidak mau membayar utang pajaknya sehingga dengan tidak dilunasinya tunggakan tersebut mengakibatkan penerimaan pajak tidak terealisasi atau tidak sesuai target, oleh sebab itu pihaknya optimistis mampu mengejar target penerimaan pajak dengan menerapkan law enforcement melalui penagihan pajak seperti melayangkan surat tagihan pajak, penyitaan, pelalangan hingga pemblokiran rekening bagi wajib pajak yang tidak patuh membayar pajak (Reny Ravaldini, 2013).

Penagihan pajak diharapkan menjadi ujung tombak KPP dalam menghimpun penerimaan pajak. Namun dalam kenyatannya dalam pelaksanaan penagihan pajak dari diterbitkannya surat teguran sampai dilakukan penyitaan masih ditemukan wajib pajak yang tidak melunasi tunggakan pajaknya tersebut (Darmin Nasution , 2009).

Sebuah Fenomena dimana penagihan pajak selama ini belum optimal. Direktorat jendral Pajak akan memperbaiki kinerja penagihan agar penerimaan pajak lebih baik (Mochamad Tjiptardjo, 2010) Memperbaiki kinerja dengan cara tindakan penagihan pajak dilakukan berdasarkan UU No 19 tahun 2000 tentang penagihan pajak negara dengan surat paksa, disamping itu penagihan pajak juga diatur dalam UU No 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, dalam pasal 18 menyebutkan bahwa surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan, dan surat keputusan pembetulan, surat keputusan keberatan, putusan banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, merupakan dasar penagihan pajak (Amin Purnawan, 2004).

Karena adanya Undang-Undang maka kewajiban wajib pajak untuk membayar pajak harus dipenuhi, jika tidak dipenuhi Undang-Undang memberikan hak kepada negara untuk memaksa (Soemarso, 2007). Masih menurut Soemarso (2007) tindakan memaksa tercantum dalam pasal-pasal penagihan pajak dengan tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk memastikan bahwa penerimaan pajak oleh negara dapat dipenuhi.

Berdasarkan latar belakang diatas maka penulis tertarik untuk menulis penelitian ini dengan mengambil judul “Pengaruh Efektivitas Administrasi Perpajakan dan Penagihan Pajak Terhadap Penerimaan Pajak”.

1.2 Rumusan Masalah

1. Bagaimana proyeksi pengaruh efektivitas administrasi pajak perpajakan dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah DJP Jawa Barat I.

2. Seberapa besar pengaruh efektivitas administrasi perpajakan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah DJP Jawa Barat I.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan identifikasi masalah yang telah dirumuskan diatas dapat diketahui bahwa penelitian ini dilakukan dengan maksud untuk mengumpulkan data dan informasi serta untuk mencari kebenaran terkait dengan efektivitas administrasi perpajakan dan penagihan pajak terhadap penerimaan pajak.

1.3.2 Tujuan Penelitian

Adapun tujuan dilaksanakan penelitian adalah :

1. Untuk menganalisis proyeksi pengaruh efektivitas administrasi pajak perpajakan dan penagihan pajak terhadap penerimaan pajak.

2. Untuk menganalisis besarnya pengaruh Efektivitas Administrasi Perpajakan terhadap penerimaan pajak.

3. Untuk menganalisis besarnya pengaruh efektivitas penagihan pajak terhadap penerimaan pajak.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

kegunaan praktis diharapkan dapat membantu memberikan masukan kepada KPP yang berada di wilayah Jawa Barat I, supaya bisa membantu dalam memecahkan masalah-masalah yang ada mengenai adminsitrasi perpajakan dan penagihan pajak terhadap penerimaan pajak.

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini adalah sebagai berikut :

1. Bagi penulis, hasil penelitian ini diharapkan dapat meningkatkan kompetensi dalam mengkaji ilmu tentang perpajakan serta dapat mengaplikasikannya di dunia kerja.

2. Bagi peneliti selanjutnya, dapat dijadikan referensi dan diharapkan dapat mengembangkan mengenai administrasi perpajakan, penaguhan pajak dan penerimaan pajak

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Efektivitas Administrasi Perpajakan

Administrasi Perpajakan menurut Liberti Pandiangan (2008:15), adalah:

“Administrasi perpajakan merupakan seperangkat unsur yaitu peraturan perundang-undangan, sarana dan prasarana, dan wajib pajak yang saling berkaitan yang secara bersama-sama menjalankan fungsi dan tugasnya untuk mencapai tujuan tertentu”.

Indikator administrasi perpajakan menurut Carlos A. Silvani (1992) yang dikutip oleh Siti Kurnia Rahayu (2010:93), adalah:

“Dengan Administrasi pajak yang efektif akan mampu mendeteksi dan menindak dengan menerapkan sanksi tegas bagi masyarakat yang telah memenuhi ketentuan menjadi Wajib Pajak tetapi belum terdaftar. Penambahan jumlah Wajib Pajak secara signifikan akan menigkatkan jumlah penerimaan pajak”.

2.1.2 Penagihan Pajak

pengertian Penagihan Pajak menurut Gatot S.M Faisal (2009:210) adalah sebagai berikut: “Penagihan pajak merupakan salah satu bentuk pengawasan yang dilakukan administrasi pajak dalam rangka memastikan wajib pajak patuh dalam melunasi utang pajaknya”.

“Jumlah Surat Tagihan Pajak (STP) mempunyai kekuatan hukum yang sama dengan Surat Ketetapan Pajak dalam penagihan pajak yang tercantum dalam STP, dapat juga dilakukan penagihan dengan Surat Paksa (UU No. 19/ 1990)”

2.1.3 Penerimaan Pajak

Pengertian penerimaan pajak menurut pendapat Siti Kurnia Rahayu (2010:52-54) adalah sebagai berikut:

“Penerimaan pajak merupakan Pelaksanaan pemerintah di negara manapun hanya dapat dilaksanakan dengan adanya unsur pendukung yang salah satunya adalah tersedianya dana, guna pembiayaan fungsi pemerintah secara optimal. Sumber dana tersebut diperoleh dari pajak, hasil penjualan barang dan jasa oleh pemerintah, pinjaman pemerintah, mencetak uang dan sebagainya. Maka secara sederhana penerimaan negara dibedakan atas penerimaan pajak dan bukan pajak”.

Indikator penerimaan pajak menurut Siti Kurnia Rahayu (2010:186), “Penerimaan Pajak Negara (Pajak Pusat) meliputi:

1. Pajak Penghasilan 2. Pajak Pertambahan Nilai 3. Pajak Bumi dan Bangunan 4. Bea Materai

5. Bea Perolehan Hak atas Tanah dan Bangunan

6.Penerimaan Negara yang berasal dari Migas (Pajak dan Royalty)”.

Dari penjelasan diatas dapat dikatakan bahwa indikator penerimaan pajak adalah Hasil seluruh penerimaan pajak pajak setiap tahunnya pada KPP Pratama di Kanwil Jawa Barat I.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Efektivitas Administrasi Perpajakan

Menurut Siti Kurnia Rahayu (2010:93), administrasi perpajakan berperan penting dalam sistem perpajakan disuatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapakan dalam menghasilkan penerimaan pajak yang optimal karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan disuatu negara yang dipilih.

Sama hal nya menurut Nurrohman Harimulyono (2008), efektivitas administrasi perpajakan merupakan terlaksananya tahapan-tahapan atau langkah-langkah yang dilakukan oleh aparat pajak dalam upaya memungut potensi pajak yang ada menjadi penerimaan riil sehingga tercapainya tujuan pemerintah baik pemerintah pusat maupun pemerintah daerah untuk mencapai target (anggaran) penerimaan pajak secara optimal.

Dari hasil penelitian yang dilakukan Harimulyono (2008), efektivitas administrasi perpajakan berpengaruh signifikan positif terhadap penerimaan pajak.

Berdasarkan teori dan hasil penelitian sebelumnya, maka dapat dikatakan bahwa efektivitas administrasi perpajakan berpengaruh terhadap penerimaan pajak.

2.2.2 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak

Menurut Waluyo (2000:238), Penagihan pajak berhubungan terhadap penerimaan pajak yaitu perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar, Peningkatan jumlah tunggakan pajak ini belum diimbangi dan kegiataan pencairannya, namun dengan demikian secara umum penerimaan pajak di bidang perpajakan semakin meningkat terhadap tunggakan pajak maka perlu dilaksanakan penagihan

Sedangkan menurut Soemarso (2007:3), Kewajiban Pajak muncul pada sisi wajib pajak, karena undang-undang kewajiban ini harus dipenuhi jika tidak dipenuhi undang-undang akan memberikan hak kepada negara untuk memaksa, tindakan memaksa tercantum pada pasal-pasal yang menyangkut penagihan pajak. tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk memastikan bahwa penerimaan pajak oleh negara dapat dipenuhi.

penghasilan (PPh) badan di KPP kanwil DJP jakarta Pusat dari ketiga variabel yang diteliti, ternyata 2 varibel yang signifikan terhadap penerimaan pajak PPH Badan. Jadi penagihan pajak dan surat paksa secara parsial maupun simultan berpengaruh secara signifikan terhadap penerimaan pajak.

2.3 Hipotesis Penelitian

H1 : Efektivitas administrasi Perpajakan berpengaruh terhadap Penerimaan Pajak. H2 : Penagihan Pajak berpengaruh terhadap Penerimaan Pajak.

III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian dalam penelitian ini adalah efektivitas administrasi perpajakan, penagihan dan penerimaan pajak.

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif

Metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Sedangkan metode penelitian verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan para ahli mengenai pengaruh Efektivitas Administrasi Pajak dan penagihan Pajak terhadap Penerimaan Pajak.

Metode verifikatif digunakan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Model regresi linear berganda berbasis variance . Pertimbangan menggunakan model ini, karena kemampuannya untuk memproyeksikan pengaruh variabel variabel bebas terhadap varisbel terikat

3.2.1 Desai Penelitian

Definisi desain penelitian menurut Sugiyono (2012) menyatakan bahwa :

“Desain penelitian adalah keseluruhan dari perencanaan untuk menjawab pertanyaan penelitian dan mengantisipasi beberapa kesulitan yang mungkin timbul selama proses penelitian, hal ini penting karena desain penelitian merupakan strategi untuk mendapatkan data yang dibutuhkan untuk keperluan pengujian hipotesis atau untuk menjawab pertanyaan penelitian dan sebagai alat untuk mengontrol variabel yang berpengaruh dalam penelitian”. Unit analisis yang digunakan dalam penelitian ini adalah KPP Pratama di wilayah Kanwil Jawa Barat I. Time horizon yang digunakan dalam penelitian ini adalah time series. Menurut Sugiyono (2012:78) studi one shoot atau cross sectional didefinisikan sebagai berikut :

“Time series design adalah desain peneitian yang bermaksud mengetahui kestabilan dan kejelasan suatu, keadaan, yang tidak menentu dan tidak konsisten”.

3.2.2 Operasional Penelitian

Berdasarkan judul penelitian yang dikemukakan diatas yaitu “Pengaruh Efektivitas Administrasi Perpajakan dan Penagihan Pajak terhadap Penerimaan Pajak”. Dimana variabel -variabel yang terkait dalam penelitian ini adalah sebagai berikut:

1. Variabel Bebas / Independent (X)

Pengertian variabel independent menurut sugiyono (2012:59) menyatakan bahwa :

“Variabel independent adalah variabel yang yang mempengaruhi suatu yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat)”

Maka yang menjadi variabel independent atau variabel bebas pada penelitian ini adalah Efektivitas Administrasi Perpajakan(X1) dan Penagihan Pajak(X2).

2. Variabel terikat / Dependent (Y)

“Variabel dependent merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independent (bebas)”

Maka yang menjadi variabel dependent atau variabel terikat (Y) pada penelitian ini adalah Penerimaan Pajak.

3.3 Populasi dan Penarikan Sampel 1. Populasi

Populasi merupakan objek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian, maka yang menjadi populasi dalam penelitian ini jumlah wajib pajak yang terdaftar, Jumlah Penerbitan Surat Tagihan Pajak dan penerimaan pajak yang terdapat 10 KPP yang terdaftar di Kanwil Jabar 1.

2. Sampel

Teknik sampling yang digunakan dalam penelitian ini adalah Maka metode pengambilan sampel dalam penelitian ini dengan menggunakan metode Sampling purposive, teknik sampling purposive menurut Sugiyono (2012:126) menyatakan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.” Dalam penelitian ini sampel yang diambil seluruh populasi adalah data-data berupa jumlah Wajib Pajak yang Terdaftar, jumlah lembar surat tagihan pajak (STP), dan jumlah penerimaan pajak dari tahun 2009-2013 yang terdapat di 10 KPP yang terdaftar di Kantor Wilayah DJP Jawa Barat I.

3.4 Metode Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2012:188) adalah sebagai berikut: “Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian

karena tujuan utama dari penelitian ini adalah mendapatkan data”.

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu studi lapangan (Field Research) dan studi kepustakaan (Library Research).

1. Penelitian Lapangan (Field Research) a. Pengamatan (Observasi)

Peneliti datang langsung ke Kantor Pelayanan Pajak Pratama dan Madya di Wilayah DJP Jawa Barat I untuk memperoleh data yang diperlukan yaitu ke Bagian P2 Humas.

b. Wawancara (Interview)

Cara pengumpulan data yang dilakukan langsung melalui tanya jawab antara penulis dengan petugas yang berwenang yang ada hubungannya dengan masalah yang diteliti. c. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan. Adapun dokumen-dokumennya adalah Jumlah wajib pajak yang terdaftar, Jumlah realisasi penerbitan surat tagihan pajak dan realisasi penerimaan dari tahun 2009-2013, struktur organisasi dan sejarah Kantor Pelayanan Pajak Pratama dan Madya di Wilayah DJP Jawa Barat I.

2. Penelitian kepustakaan (Library Reseach)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti

3.5 Metode Pengujian Data 3.5.1 Metode Analisis

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji statistik yaitu dengananalisi regresi linear berganda

Menurut Sugiyono (2011:260):

“Analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan.“

Persamaan regresinya sebagai berikut :

Sumber: Sugiyono (2010) Dimana:

Y = variabel tak bebas (Penerimaan Pajak) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (Efektivitas Administrasi Perpajakan).

X2 = variabel bebas (Penagihan Pajak).

Untuk mengetahui pengaruh Efektivitas Administrasi Perpajakan (variabel X1) dan Penagihan

Pajak (variabel X2) terhadap Penarimaan Pajak (variabel Y) dapat diketahui dengan

menggunakan teknik analisis data statistik. 1. Uji Asumsi Klasik

2. Analisis Regresi Linear Berganda 3. Uji Korelasi

4. Koefisien Determinasi

3.5.2 Pengujian Hipotesis

Suatu uji hipotesis biasanya melibatkan tahapan-tahapan berikut :

1. Menetapkan hipotesis yang akan diuji

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

a) Hipotesis 1

Hipotesis kesatu antara variabel bebas Efektivitas Administrasi Perpajakan terhadap variabel terikat Penerimaan pajak.

H0: Tidak terdapat pengaruh positif yang signifikan antara Efektivitas Administrasi

Perpajakan terhadap Penerimaan Pajak.

Ha: Terdapat pengaruh positif yang signifikan antara Efektivitas Administrasi

Perpajakan terhadap Penerimaan Pajak. b) Hipotesis 2

Hipotesis kedua antara variabel bebas Penagihan Pajak terhadap variabel terikat Penerimaan pajak

Ho: Tidak terdapat pengaruh positif yang signifikan antara Penagihan pajak terhadap

Penerimaan Pajak.

Ha: Terdapat pengaruh positif yang signifikan antara Penagihan pajak terhadap

Penerimaan Pajak.

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.2 Analisis Deskriptif

4.1.2.1 Analisis Deskriptif Efektivitas Administrasi Perpajakan

Efektivitas Administrasi Perpajakan melalui jumlah wajib pajak yang terdaftar di 10 KPP dari tahun 2009 sampai dengan 2013. Angka terendah terjadi pada KPP Pratama Sumedang setiap tahunnya dan angka tertinggi terjadi pada KPP Pratama Cimahi. Secara total keseluruhan dari 10 Kantor Pelayanan Pajak di wilayah DJP Jawa Barat 1 setiap tahunnya mengalami kenaikan hal ini disebabkan banyak perusahan yang memperketat persyaratan calon karyawannya harus memiliki NPWP serta pertumbuhan tertinggi terjadi pada tahun 2009 yaitu sebesar 20,13%

4.1.2.2 Analisis Deskriptif Penagihan Pajak

Penagihan Pajak melalui penerbitan Surat (STP) yang terdaftar di 10 KPP dari tahun 2009 sampai dengan 2013. Angka terendah terjadi pada KPP Pratama Sumedang pada tahun 2011 yaitu sebanyak 108 STP dan angka tertinggi terjadi pada KPP Pratama Brojonegara pada tahun 2009 yaitu sebanyak 392 STP. Secara total keseluruhan Pada tahun 2011 terjadi penurunan peneribitan surat tagihan pajak yang disebabkan oleh program Sensus Pajak Nasional (SPN) sensus pajak nasional dimana pada tiap KPP yang lebih memprioritaskan program tersebut, yang memakan waktu dan hampir semua petugas bagian penagihan ikut terlibat karena masih minimnya petugas sehingga memiliki tugas lain diluar bagiannya yang memyebabkan kurang optimalnya penagihan pajak melaui STP. Serta dari semua Kantor Pelayanan Pajak secara kesuluruhan bereda-beda setiap tahunnya terjadi kenaikan dan penurunan atau penerbitan Surat Tagihan Pajak berfluktuatif setiap tahunnya.

4.1.2.3 Analisis Deskriptif Penerimaan Pajak

Hasil penerimaan pajak berdasarkan Realisasi total penerimaan dari tahun 2009 sampai dengan 2013 yang terdaftar pada 10 KPP angka penerimaan pajak terendah terjadi pada KPP Sumedang Tahun 2009 sebesar Rp.133.149.674.321 Milyar dan angka tertinggi terjadi pada KPP Pratama Cibeunying Tahun 2013 sebesar Rp.1.262.728.123.155 secara total keseluruhan dari semua kantor pelayanan pajak setiap tahunnya mengalami kenaikan yang cukup signifikan total angka penerimaan pajak, dimana semua itu diperoleh dari penagihan pajak yang cukup efektif menagih para Wajib Pajak Badan untuk segera melunasi tunggakan pajaknya. Dan juga membayar pajak sesuai dengan dasar pengenaan pajak (DPP) sehingga berimbas pada penerimaan.

4.1.3 Analisis Verifikatif

4.1.3.1 Hasil Pengujian Asusmi Klasik

1)Uji Asumsi Normalitas

Berdasarkan tabel output uji kolmogorov smirnov, diperoleh nilai signifikansi (Asymp. Sig. (2-tailed)) pada masing-masing variable sebesar 0,405; 0,119 dan 0,946. Ketiga nilai signifikansi (Asymp. Sig. (2-tailed)) tersebut lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data populasi berdistribusi normal sehingga sudah memenuhi asumsi normalitas.

2) Uji multikolinearitas

Berdasarkan hasil output coefients, diketahui bahwa kedua variabel bebas memiliki nilai tolerance lebih besar dari 0,1 dan nilai VIF kurang dari 10 yaitu sebesar 0,672> 0,1 dengan nilai VIF sebesar 1,489< 10, sehingga dapat disimpulkan bahwa data tidak memiliki masalah multikolinieritas, maka model telah memenuhi salah satu syarat untuk dilakukan pengujian regresi.

3) Uji Heteroskedastisitas

Berdasarkan pengujian dengan metode scatter plot diketahui titik-titik yang diperoleh menyebar secara acak dan tidak membentuk suatu pola tertentu atau menyebar di atas dan di bawah angka nol pada sumbu Y, sehingga dapat disimpulkan bahwa pada data yang diteliti tidak ditemukan masalah heteroskedastisitas.

4) Uji Autokorelasi

Hasil pengujian autokorelasi dengan menggunaan metode run test. Dari data yang disajikan pada tabel di atas terlihat bahwa nilai signifikansi residual yang diperoleh sebesar 0,253. Nilai ini lebih besar dari 0,05, sesuai dengan kriteria pengujian bahwa tidak ditemukan adanya pelanggaran autokorelasi.

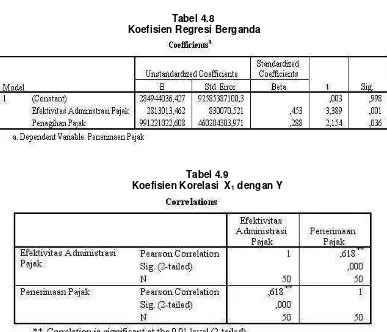

4.1.3.2 Persamaan Regresi Linear Berganda

Berdasarkan hasil output SPSS terlihat nilai koefesien regresi pada nilai Unstandardized Coefficients “B”, sehingga diperoleh persamaan regresi linier berganda sebagai berikut:

Dari hasil persamaan regresi tersebut masing-masing variabel dapat diinterpretasikan sebagai berikut :

a. Nilai konstanta sebesar 284944036,427 memiliki arti bahwa jika semua variabel bebas (X) yakni efektivitas administrasi perpajakan dan penagihan pajak bernilai 0 (nol) dan tidak ada perubahan, maka penerimaan pajak yang akan didapat sebesar Rp.284.944.036,427 b. Nilai efektivitas administrasi perpajakan (X1) sebesar 28113013,462 memiliki arti bahwa jika

efektivitas administrasi perpajakan mengalami peningkatan sebesar 1 (satu) sedangkan variabel penagihan pajak konstan, maka penerimaan pajak yang akan didapat sebesar Rp.28.113.013,462

c. Nilai penagihan pajak (X2) sebesar 9911221002,608, memiliki arti bahwa jika penagihan

pajak mengalami peningkatan sebesar 1 (satu) sedangkan variabel efektivitas administrasi perpajakan konstan, maka penerimaan pajak yang akan didapat sebesar Rp.9.911.221.002,608.

4.1.3.3 Analisis Korelasi

a. Analisis Korelasi antara Efektivitas Administrasi Perpajakan (X1)dengan Penerimaan Pajak

(Y)

Nilai korelasi yang diperoleh antara efektivitas administrasi perpajakan dengan penerimaan pajak adalah sebesar 0,618. Nilai korelasi bertanda positif yang menunjukan bahwa adanya hubungan positif antara efektivitas administrasi perpajakan dengan penerimaan pajak, dimana semakin tinggi efektivitas administrasi perpajakan maka akan diikuti oleh semakin tingginya penerimaan pajak. sedangkan nilai korelasi sebesar 0,618 menurut Sugiyono (2010:250) berada pada interval 0,60 - 0,799 termasuk tergolong kuat.

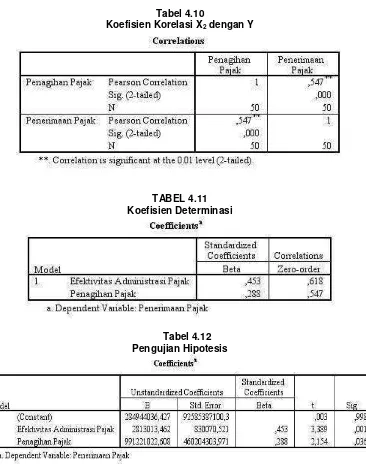

b. Analisis Korelasi antara Penagihan Pajak (X2) dengan Penerimaan Pajak (Y)

Nilai korelasi yang diperoleh antara penagihan pajak dengan penerimaan pajak adalah sebesar 0,547. Nilai korelasi bertanda positif yang menunjukan bahwa adanya hubungan positif antara penagihan pajak dengan penerimaan pajak, dimana semakin tinggi penagihan pajak maka akan diikuti oleh semakin tingginya penerimaan pajak. sedangkan nilai korelasi sebesar 0,547 menururt Sugiyono (2010:250) berada pada interval 0,40 - 0,599 termasuk tergolong sedang.

4.1.3.4 Persamaan Koefisien Determinasi

Berikut disajikan hasil pengaruh antara variabel bebas terhadap variabel terikat dengan rumus beta X zero order :

1. Variabel X1= 0,453 x 0,618 = 0,2799 atau 27,9%

2. Variabel X2= 0,288 x 0,547 = 0,158 atau 15,8%

Dari hasil perhitungan di atas, diketahui bahwa dari total pengaruh yang didapat sebesar 43,7%, ternyata sebesar 27,9% diberikan oleh efektivitas administrasi perpajakan (X1) dan sisanya

sebesar 15,8% diberikan oleh penagihan pajak (X2). sisanya sebesar 100%-43,7% = 56,3%

merupakan pengaruh atau kontribusi dari variabel lain diluar penelitian.

4.1.3.4 Pengujian Hipotesis

Untuk menjawab masalah penelitian selanjutnya dilakukan uji signifikansi pengaruh parsial variabel eksogenus (variabel bebas) terhadap variabel endogenus (variabel terikat) sesuai dengan hipotesis yang ada.

1. Pengujian Hipotesis Administrasi Perpajakan Terhadap Penerimaan Pajak (Uji t)

Dari tabel uji hipotesis diperoleh nilai thitung untuk efektivitas administrasi perpajakan (X1)

sebesar 3,389 dengan nilai ttabel sebesar 2,012. Dikarenakan nilai thitung lebih besar dari nilai

ttabel (3,389>2,012) dengan nilai signifikansi 0,001 < 0,05 maka H0 ditolak, artinya efektivitas

administrasi perpajakan berpengaruh signifikan terhadap penerimaan pajak

2. Pengujian Hipotesis Penagihan Pajak Terhadap Penerimaan Pajak (Uji t)

Dari tabel uji hipotesis diperoleh nilai thitung untuk penagihan pajak(X2) sebesar 2,154 dengan

nilai signifikansi 0,036< 0,05 maka H0 ditolak, artinya penagihan pajak berpengaruh signifikan

terhadap penerimaan pajak

4.2. Pembahasan

4.2.1 Proyeksi Pengaruh Efektivitas Administrasi Perpajakan Dan Penagihan Pajak Terhadap Penerimaan Pajak

Hasil analisis pesamaaan regresi linear berganda adalah Ŷ=284944036,427 + 2813013,462X1 + 9912210022,608X2 yang memiliki nilai positif disetiap varaiabelnya yang

menunjukan efektivitas administrasi pajak dan penagihan pajak mengalami peningkatan maka penerimaaan pajak akan mengalami peningkatan. Hasil dari nilai koefisien regresi X1 sebesar

28113013,462 yang artinya ketika efektivitas administrasi perpajakan terjadi peningkatan sementara penagihan pajak konstan, maka penerimaan pajak akan mengalami peningkatan sebesar Rp.28.113.013,462 pada Kantor Pelayanan Pajak Pratama di Wilayah DJP Jawa Barat I.

Hasil dari nilai koefisien regresi X2 sebesar 9911221002,608 yang artinya ketika penagihan

pajak terjadi peningkatan sementara efektivitas administrasi perpajakan konstan, maka penerimaan pajak akan mengalami peningkatan sebesar Rp. 9.911.221.002,608 pada Kantor Pelayanan Pajak Pratama di Wilayah DJP Jawa Barat I.

Meskipun pada tabel surat tagihan pajak tidak terjadi kenaikan setiap tahunnya atau bersifat fluktuatif berbanding terbalik dengan penerimaan yang selalu naik setiap tahunnya, disebabkan setiap penerbitan satu lembar surat tagihan pajak (STP) kepada wajib pajak memiliki angka nominal rupiah yang berbeda-beda, dimana angka nominal rupiah surat tagihan pajak secara umum selama dari tahun ke tahun mengalami kenaikan. Tetapi tidak dicantumkan dalam penelitian ini. Hasil penelitian ini mendukung landasan teori dimana, sistem pepajakan yang baik dengan adanya sistem administrasi perpajakan yang efektif dan efeisien dengan sasaran penerimaan pajak yang optimal (Siti kurnia Rahayu dan Ely Suhayati, 2010) dan terlaksananya penagihan pajak melalui pasal-pasal penagihan pajak untuk memastikan bahwa penerimaan pajak oleh negara dapat dipenuhi.(Soemarso, 2007)

Berdasarkan hasil penelitian sebelumnya mendukung hasil penelitian ini menyatakan bahwa apabila terjadi peningkatan pada efektivitas administrasi perpajakan maka akan meningkatkan penerimaan pajak (Nurrohman Harimulyono, 2008). Serta penelitian lainnya Penagihan pajak berpengaruh positif terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I. (Ayu Yudiawati, 2013) Senada dengan hasil penelitian tersebut, dalam penelitian ini pun menghasilkan hal yang sama dimana semakin efektivitas administrasi perpajakan dan semakin sering pelaksanaan penagihan pajak maka penerimaan pajak akan meningkat pada Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I.

4.2.2 Pengaruh Efektivitas Administrasi Perpajakan Terhadap Penerimaan Pajak

Hasil dari nilai korelasi yang diperoleh antara efektivitas administrasi perpajakan dengan penerimaan pajak adalah sebesar 0,618. Nilai korelasi bertanda positif, yang menunjukan bahwa hubungan yang terjadi antara variabel bebas dengan variabel bebas adalah searah. Dimana semakin efektif administrasi perpajakan, maka akan diikuti pula oleh semakin meningkatnya penerimaan pajak. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,618 termasuk kedalam kategori hubungan yang kuat, berada dalam rentang interval antara 0,60 - 0,799 (Sugiyono,2010).

Hasil dari koefisien determinasi efektivitas administrasi perpajakan memberikan pengaruh sebesar 27,9%, yang berarti efektivitas administrasi perpajakan memberikan pengaruh yang signifikan sebesar 27,9% terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah DJP Jawa Barat I. Kemudian dilihat dari nilai signifikansi efektivitas administrasi perpajakan terhadap penerimaan pajak dari tabel 4.14 di atas terlihat bahwa nilai t-hitung untuk

variabel efektivitas administrasi perpajakn sebesar 3,381 lebih besar nilai t-tabel sebesar 2,012

sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak Ha diterima, artinya efektivitas

Berdasarkan fenomena yang terjadi adalah penerimaan pajak yang tidak optimal disebabkan oleh adminitrasi perpajakan yang belum terlaksana dengan sempurna (Kismantoro,2012). Serta Penerimaan Negara dari sektor perpajakan melemah, hal ini disebabkan karena buruknya administrasi perpajakan di Indonesia (Anwar Nasution, 2009). Hal ini terbukti pada penelitian lapangan Dengan Penambahan jumlah Wajib Pajak yang merupakan prosedur pengenaan pajak secara signifikan akan menigkatkan jumlah penerimaan pajak. Administrasi perpajakan yang efektif akan mampu mendeteksi dan menindak dengan menerapkan sanksi tegas bagi masyarakat yang telah memenuhi ketentuan menjadi Wajib Pajak tetapi belum terdaftar.

Hasil penelitian ini mendukung landasan teori dan hasil penelitian terdahulu mengenai pengaruh efektivitas administrasi perpajakan terhadap penerimaan pajak, dimana administrasi perpajakan berperan penting dalam sistem perpajakan disuatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapakan dalam menghasilkan penerimaan pajak yang optimal karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan disuatu negara yang dipilih (Siti Kurnia Rahayu, 2010). Serta mendukung hasil penelitian terdahulu yang terbukti bahwa pelaksanaan administrasi pajak daerah dan kepatuhan wajib pajak daerah berperan signifikan dalam meningkatkan penerimaan pajak daerah, dengan arah positif. oleh (Ulam Sinaga ,2011) Senada dengan hasil penelitian tersebut, dalam penelitian ini pun menghasilkan hal yang sama dimana efektivitas administrasi perpajakan berpengaruh terhadap penerimaan pajak.

4.2.2 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak

Hasil dari nilai korelasi yang diperoleh antara penagihan pajak dengan penerimaan pajak adalah sebesar 0,547. Nilai korelasi bertanda positif, yang menunjukan bahwa hubungan yang terjadi antara variabel bebas dengan variabel bebas adalah searah. Dimana semakin penagihan pajak, maka akan diikuti pula oleh semakin meningkatnya penerimaan pajak. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,547 termasuk kedalam kategori hubungan yang sedang, berada dalam rentang interval antara 0,40 - 0,599 (Sugiyono,2010).

Hasil dari koefisien determinasi penagihan pajak memberikan pengaruh sebesar 15,8%, yang berarti efektivitas administrasi perpajakan memberikan pengaruh yang signifikan sebesar 15,8% terhadap pernerimaan pajak pada Kantor Peayanan Pajak Pratama di Wilayah DJP Jawa Barat I . Kemudian dilihat dari nilai signifikansi efektivitas administrasi perpajakan terhadap penerimaan pajak dari tabel 4.14 di atas terlihat bahwa nilai t-hitung untuk variabel penagihan pajak

sebesar 2,154 lebih besar nilai t-tabel sebesar 2,012 sesuai dengan kriteria pengujian hipotesis

bahwa H0 ditolak Ha diterima, artinya efektivitas administrasi perpajakan berpengaruh signifikan

terhadap penerimaan pajak Pajak pada Kantor Pelayanan Pajak Pratama di Wilayah DJP Jawa Barat I.

Berdasarkan fenomena yang terjadi pelaksanaan penagihan pajak sudah baik tetapi masih belum optimal. Hal tersebut dikarenakan petugas penagihan pajak masih menemukan beberapa kendala dalam melakukan penagihan pajak menyebabkan tidak dapat dilunasinya tunggakan pajak tersebut (Fuad Rahmany, 2011). Untu itu, pihak KPP menerapkan law enforcement melalui penagihan pajak seperti melayangkan surat tagihan pajak,surat teguran, penyitaan, pelalangan hingga pemblokiran rekening bagi wajib pajak yang tidak patuh membayar pajak (Reny Ravaldini, 2013). Sesuai penelitian salah satu yang yang dilakukan dengan menerbitkan Surat Tagihan Pajak yang merupakan dasar penagihan pajak terlihat pada pengaruhnya terhadap penerimaan pajak pada tabel 4.4 yang mengalami peningkatan setiap tahunnya.

penelitian tersebut, dalam penelitian ini pun menghasilkan hal yang sama dimana penagihan pajak berpengaruh terhadap penerimaan pajak.

V. KESIMPULAN DAN SARAN 5.1 KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh efektivitas administrasi perpajakan dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Wilayah DJP Jawa Barat I, ditarik kesimpulan sebagai berikut:

1) Proyeksi pengaruh efektivitas administrasi perpajakan dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama dan Madya Wilayah DJP Jawa Barat I menunjukan bahwa semakin efektifnya administrasi perpajakan dan meningkatnya pelaksanaan penagihan, maka akan diikuti pula oleh semakin meningkatnya penerimaan pajak begitu juga dengan keadaan sebaliknya jika terjadi penurunan.

2) Efektivitas administrasi perpajakan berpengaruh terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Wilayah DJP Jawa Barat I, semakin sering efektif administrasi perpajakan maka akan meningkatkan penerimaan pajak. Masalah penerimaan pajak tidak optimal terjadi karena sistem adminitrasi perpajakan selama ini belum efektif ditandai dengan: a) Kondisi ekonomi melemah yang di beberapa daerah dikarenakan berkurangnya masyarakat yang membuka usaha badan baru dan pekerjaan dengan penghasilan tetap. b) proses pelayanan yang diberikan oleh aparat pajak yang dilaksanakan masih sulit

dipahami, lama dan berbelit membuat administrasi pepajakan belum efektif.

3) Penagihan Pajak pajak berpengaruh terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Wilayah DJP Jawa Barat I. Semakin insentif pelaksanaan penagihan pajak akan semakin meningkatkan penerimaan pajak. Masalah pada penerimaan pajak yang masih belum terealisasi penuh terjadi karena penagihan pajak belum optimal ditandai dengan a) surat tagihan pajak yang diterbitkan tidak sampai kepada Wajib Pajak dikarenakan alamat

sudah berpindah atau meninggal dunia, serta alamat ahli waris tidak diketahui, karena tidak ada konfirmasi dari Wajib Pajak tersebut.

b) Petugas penagihan yang masih banyak mendapat wewenang tugas diluar bagian penagihan karena kurangnya petugas KPP yang menyebabkan petugas memiliki tugas diluar bagiannya.

5.2 SARAN

5.2.1 Saran Operasional

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh efektivitas administrasi pajak dan penwagihan pajak terhadap penerimaan pajak, maka penulis akan memberikan beberapa saran yang diharapkan dengan penelitian ini bisa membantu dalam mengevaluasi dan bisa menjadi bahan pertimbangan yaitu:

5.2.1 Saran Praktis

1) Efektivitas administrasi perpajakan berpengaruh terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah Jawa Barat I. Untuk terlaksananya administrasi pajak dengan sempurna untuk penerimaan pajak yang optimal maka KPP Pratama di wilayah DJP Jawa Barat 1 perlu memberi perhatian khusus terhadap proses administrasi perpajakan dengan hendaknya :

a) KPP rutin melakukan Program Sensus Pajak Nasional (SPN) secara berkala, agar data selalu akurat. Kerena sangat cepat berubah, seperti pertumbuhan penduduk, pertambahan jumlah perkantoran, peningkatan harta kekayaan WP.

2) Penagihan memiliki pengaruh dalam penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah Jawa Barat I. untuk dalam proses terlaksnanya penagihan pajak yang optimal maka diharapkan setiap KPP Pratama Wilayah DJP Jabar I hendaknya:

a) Tegas dalam melakukan penagihan pajak terhadap wajib pajak dengan menggunakan surat tagihan pajak karena sudah berdasarkan hukum.

b) Sebaiknya pihak kpp terlebih dahulu melakukan penelitian lapangan yaitu pada saat wajib pajak mendaftarkan diri untuk memperoleh NPWP karena agar alamat wajib pajak yang sebenarnya dapat diketahui lebih mudah., mempertegas aturan yang ada terhadap wajib pajak

c) Meningkatkan kuantitas maupun kualitas bagian penagihan pajak setiap Kantor Pelayanan Pajak (KPP) dengan menambah petugas terhadap masing–masing sehingga dapat menjalankan wewenang dangan efektif.

5.2.2 Saran Akademis

a. Bagi pengembangan ilmu terkait pengaruh efektivitas administasi perpajakan dan penagihan pajak terhadap penerimaan pajak, penelitian ini diharapkan bisa menjadi referensi dalam pengembangan ilmu di bidang akuntansi khususnya pada bagian perpajakan. sama ataupun berbeda tetapi unit analisis, populasi dan sampel yang berbeda

b. Bagi peneliti lain yang akan melakukan penelitian dalam hal yang sama, disarankan untuk menambah indikator ataupun variabel lain, metode yang agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya, baik oleh peneliti saat ini maupun oleh peneliti-peneliti terdahulu.

VI. DAFTAR PUSTAKA

Amin Purnawan. (2004). Pelaksanaan Tindakan Penagihan Pajak Kaitannya Dengan Kepatuhan Wajib Pajak dan Aspek Keadilannya. Jurnal Hukum, Vol. 14, No.1, Januari 2004

Anwar Nasution. 2009. BPK Administrasi Buruk, Setoran Pajak Rapuh. Diakses Pada vivanews, Jumat 29 Agustus 2014. Dari world wide web :

http://m.news.viva.co.id/cangkang/haji2014/read/51039/bpk_administrasi_buruk_setora n_pajak_rapuh.

Ayu Yudiawati. 2013.Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak dan Implikasinya Pada Pertumbuhan Ekonomi, Skripsi, Bandung: 2013

Bambang Brodjonegoro. 2013. Target Penerimaan Sulit Tercapai pada 2013. Diakses Pada inilah, Kamis 4 September 2014. Dari world wide web : http://ekonomi.inilah.com/read/detail/2026908/target-penerimaan-pajak-sulit-tercapai-pada-2013

Darmin Nasution. 2009. Penagihan Sebagai Ujung Tombak Penerimaan Pajak.. Diakses pada ortax, Kamis 4 September 2014 Dari world wide web : http://www.ortax.org/ortax/?mod=berita&page=show&id=5629&q=darmin&hlm=49 Fuad Rahmany. 2014. Penerimaan Pajak 2014 Tak Capai Target. Diakses Pada Jurnal Asia ,

Senin 6 Oktober 2014. Dari world wide web : http://jurnalasia.com/2014/10/15/penerimaan-pajak-2014-tak-capai-target/

Fuad Rahmay. 2011. Pemerintah Mengaku Berat Genjot Penerimaan Pajak. Diakses Pada Detik, kamis 4 Semptember 2014. Dari world wide web : http://news.detik.com/transisipresiden/read/2011/05/11/154602/1637442/4/pemerintah-mengaku-berat-genjot-penerimaan-pajak

Gatot Faisal S.M. 2009, How to be A Smarter Taxpayer: Bagaimana menjadi Wajib Pajak. Jakarta : Grasindo

Kismantoro.2012. DJP Siapkan Strategi Tingkatkan Penerimaan Pajak Diakses Pada hukum online, Selasa 2 September 2014. Dari world wide web :

http://www.hukumonline.com/berita/baca/lt50926143693ff/djp-siapkan-strategi-tingkatkan-penerimaan-pajak

Nurrohman Harimulyono. 2008. Pengaruh Efektivitas Administrasi Perpajakan Dan Kepatuhan Wajib Pajak Terhadap Penerimaan PajakDaerah. Vol 8, No 1 2008.

Reny Ravaldini. 2013. KPP Pratama Bandung Bidik Penerimaan Rp757,4 Miliar. Diakses Pada Bandung Bisnis, Selasa 2 Semptember 2014. Dari world wide web : http://bandung.bisnis.com/read/20130306/5/320785/2013-kpp-pratama-bandung-bidik-penerimaan-rp7574-miliar

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Perpajakan : Teori dan Teknis Perhitungan. Yogyakarta:Graha Ilmu

Siti Kurnia, 2010, Perpajakan Indonesia, Yogyakarta: Graha Ilmu.

Soemarso S.R. (2007). Perpajakan : Pendekatan Komprehensif. Jakarta : Salemba Empat Sony Devano dan Siti Kurnia Rahayu. 2006, Perpajakan: Konsep, Teori dan isu, Jakarta: Kencana. Sugiyono, 2012, Metode Penelitian Kuantitatif Kualitatif dan R&D, Bandung: Alfabeta.

Sugiyono. 2010. MetodePenelitianPendidikan. Bandung :Alfabeta

Suryadi. (2006). Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal Keuangan Publik, 4(1), 105 - 121.

Waluyo. 2000. Perpajakan. Indonesia.Jakarta : Salemba Empat

Zakiah Syahab M dan Hantoro Arief Gisijanto. 2008. Pengaruh Penagihan Pajak Dan Surat Paksa Pajak Terhadap Penerimaan Pajak Penghasilan Badan. Jurnal Ekonomi Bisnis No. 2 Vol. 13, Agustus 2008

[image:14.516.68.408.296.578.2]VII. LAMPIRAN

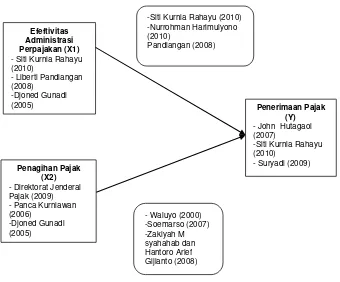

Gambar 2.1 Paradigma Penelitian

Efeftivitas Administrasi Perpajakan (X1) - Siti Kurnia Rahayu (2010)

- Liberti Pandiangan (2008)

-Djoned Gunadi (2005)

Penagihan Pajak (X2) - Direktorat Jenderal Pajak (2009) - Panca Kurniawan (2006)

-Djoned Gunadi (2005)

Penerimaan Pajak (Y) - John Hutagaol (2007)

-Siti Kurnia Rahayu (2010)

- Suryadi (2009) -Siti Kurnia Rahayu (2010)

-Nurrohman Harimulyono (2010)

Pandiangan (2008)

Tabel 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian

Jenis Penelitian Metode Yang

Digunakan Unit Analisis Time Horizon

T-1 Descriptive and Verificative

Descriptive and Eksplanatory

Survey

Kantor Wilayah DJP Jawa Barat I

Time series

T-2 Descriptive and Verificative

Descriptive and Eksplanatory

Survey

Kantor Wilayah DJP Jawa Barat I

[image:15.516.65.452.245.577.2]Time series

Tabel 4.8

Koefisien Regresi Berganda

Tabel 4.9

[image:15.516.78.441.418.576.2]Tabel 4.10

[image:16.516.93.421.45.197.2]Koefisien Korelasi X2 dengan Y

TABEL 4.11 Koefisien Determinasi

PENGARUH EFEKTIVITAS ADMINISTRASI PERPAJAKAN DAN

PENAGIHAN PAJAK TERHADAP PENERIMAAN PAJAK

(Studi Pada KPP Di Wilayah DJP Jawa Barat I)

THE INFLUENCE OF EFFECTIVINESS TAX ADMINISTRATION AND

TAX COLLECTION ON TAX REVENUE

(Study At KPP In DJP West Java Region I)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Dalam Menempuh Sidang Skripsi

Program Studi Akuntansi

Disusun Oleh:

AKBAR KUNDIBYO MONTAZERI

21110238

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK ... i

ABSRTACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1

Latar Belakang Penelitian ... 1

1.2

Identifikasi Masalah dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah... 7

1.3

Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4

Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 8

1.4.2 Kegunaan Akademis ... 9

1.5

Lokasi dan Waktu Penelitian ... 9

vii

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS... 12

2.1 Kajian Pustaka ... 12

2.1.1 Pengertian Efektivitas ... 12

2.1.2 Administrasi Perpajakan ... 13

2.1.2.1 Pengertian Administrasi Perpajakan ... 13

2.1.2.2 Ciri Pelaksanaan Administrasi Perpajakan ... 14

2.1.2.3 Indikator Efektivitas Administrasi Perpajakan ... 15

2.1.3 Penagihan Pajak... 16

2.1.3.1 Pengertian Penagihan Pajak... 16

2.1.3.2 Dasar Penagihan Pajak ... 17

2.1.3.3 Pelaksanaan Penagihan Pajak ... 18

2.1.3.4 Indikator Penagihan Pajak ... 22

2.1.4 Penerimaan Pajak ... 23

2.1.4.1 Pengertian Penerimaan Pajak ... 23

2.1.4.2 Faktor-Faktor Penerimaan Pajak ... 24

2.1.4.3 Indikator Penerimaan Pajak ... 25

2.1.5 Hasil Penelitian Sebelumnya ... 26

2.2 Kerangka Pemikiran ... 30

2.2.1. Hubungan Efektivitas Administrasi Perpajakan

Terhadap Penerimaan Pajak ... 30

viii

2.3 Hipotesis Penelitian ... 33

BAB III OBJEK DAN METODE PENELITIAN ... 34

3.1 Objek Penelitian ... 34

3.2 Metode Penelitian ... 35

3.2.1 Desain Penelitian ... 37

3.2.2 Operasionalisasi Variabel ... 41

3.2.3 Sumber Data dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

3.2.3.2 Teknik Penentuan Data... 43

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 47

3.2.5.1 Rancangan Analisis ... 47

3.2.5.2 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1 Hasil Penelitian ... 64

4.1.1 Gambaran

Perusahaan……….

64

4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak Wilayah

Jawa Barat I ... 64

4.1.1.2 Struktur Organisasi Gambaran Umum Kantor

Pelayanan Pajak Wilayah Jawa Barat I ... 70

4.1.1.3 Uraian Tugas Kantor Pelayanan Pajak Wilayah Jawa

Barat I

………..71

ix

4.1.2 Analisis Deskriptif ... 82

4.1.2.1 Analisis Deskriptif Efektivitas Administrasi

Perpajakan ... 83

4.1.2.2 Analisis Deskriptif Penagihan Pajak ... 86

4.1.2.3 Analisis Deskriptif Penerimaan Pajak ... 90

4.1.3 Analisis Verifikatif ... 94

4.1.3.1 Uji Asumsi Klasik ... 94

4.1.3.2 Persamaan Regresi Linear Berganda ... 99

4.1.3.3 Analisis Korelasi ... 100

4.1.3.4 Persamaan Koefisien Determinasi ... 102

4.1.3.5 Pengajuan Hipotesis ... 103

4.2 Pembahasan Penelitian ... 107

4.2.1 Proyeksi Pengaruh Efektivitas Administrasi Perpajakan

dan Penagihan Pajak Terhadap Penerimaan Pajak ... 107

4.2.2 Pengaruh Efektivitas Administrasi Perpajakan Terhadap

Penerimaan Pajak ... 109

4.2.3 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak ... 111

BAB V KESIMPULAN DAN SARAN ... 114

5.1 Kesimpulan ... 115

5.2 Saran ... 115

5.2.1 Saran Praktis ... 116

5.2.2 Saran Akademis ... 117

DAFTAR PUSTAKA ... 118

x

xi

DAFTAR TABEL

Halaman

Tabel 1.1 Lokasi Penelitian ... 9

Tabel 1.2 Waktu Penelitian ... 10

Tabel 2.1 Alur dan Waktu Pelaksanaan Penagihan Pajak ... 21

Tabel 2.2 Hasil Penelitian Sebelumnya ... 28

Tabel 3.1 Desain Penelitian ... 40

Tabel 3.2 Operasionalisasi Variabel ... 42

Tabel 3.3 Interpretasi Koefisien Korelasi ... 56

Tabel 4.1 Kantor Pelayanan Pajak Wilayah DJP Jawa Barat I ... 69

Tabel 4.2 Wajib Pajak yang Terdaftar di Kantor Pelayanan Pajak Pratama

Wilayah DJP Jawa Barat I Pada Tahun 2009-2013 ... 83

Tabel 4.3 Surat Tagihan Pajak (STP) di Kantor Pelayanan Pajak Pratama

Wilayah DJP Jawa Barat I Pada Tahun 2009-2013 ... 87

Tabel 4.4 Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Wilayah DJP

Jawa Barat I Pada Tahun 2009-2013 ... 91

Tabel 4.5 Uji Normalitas ... 95

Tabel 4.6 Uji Multikolinieritas ... 96

Tabel 4.7 Hasil Autokorelasi ... 98

Tabel 4.8 Koefosien Regresi Linear Berganda ... 99

Tabel 4.9 Koefisien Korelasi X1 dengan Y ... 101

Tabel 4.10 Koefisien Korelasi X2 dengan Y ... 102

Tabel 4.11 Koefisien Determinasi ... 103

xii

xiii

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ... 32

Gambar 3.1 Daerah Penerimaan dan Penolakan Ho ... 62

Gambar 4.1 Uji Heteroskedastitas ... 97

Gambar 4.2 Kurva Uji Hipotesis X

1terhadap Y ... 105

xiv

DAFTAR LAMPIRAN

Lampiran 1

Surat Permohonan Mengadakan Penelitian ... 123

Lampiran 2

Surat Rekomendasi Mengadakan Penelitian Dari Tax Center ... 124

Lampiran 3

Surat Izin Permohonan Mengadakan Penelitian/Pengumpulan Data .... 125

Lampiran 4

Berita Acara Bimbingan ... 126

Lampiran 5

Lembar Revisi Sidang Usulan Penelitian ... 128

Lampiran 6

Struktur Organisasi Perusahaan... 130

Lampiran 7

Tabel Wajib Pajak Yang Terdaftar ... 131

Lampiran 8

Tabel Surat Tagihan Pajak ... 132

Lampiran 9

Tabel Hasil Penerimaan Pajak ... 133

Lampiran 10

Ouput SPSS Uji Normalitas ... 134

Lampiran 11

Ouput SPSS uji Multikolinieritas ... 135

Lampiran 12

Ouput SPSS Uji Heteroskedastisitas ... 136

Lampiran 13

Ouput SPSS Uji Autokorelasi ... 137

Lampiran 14

Ouput SPSS Koefisien Regresi Linear Berganda... 138

Lampiran 15

Ouput SPSS Persamaan Koefisien Determinasi ... 139

Lampiran 16

Ouput SPSS (Uji t) ... 140

[image:26.595.117.549.138.602.2]DAFTAR PUSTAKA

Agung Kurniawan. 2005.

Transformasi Pelayanan Publik

. Yogyakarta:

Pembaruan.

Agus Martowadojo. 2011. Agus

Marto akan Bongkar Nama Penunggak Pajak ke

Media Massa

Diakses pada Detik

,

Sabtu 6 September 2014

Dari world

wide

web

:

http://finance.detik.com/read/2011/12/06/115556/1783773/4/agus-marto-akan-bongkar-nama-penunggak-pajak-ke-media-massa

Amin Purnawan. (2004). Pelaksanaan Tindakan Penagihan Pajak Kaitannya

Dengan Kepatuhan Wajib Pajak dan Aspek Keadilannya. Jurnal Hukum,

Vol. 14, No.1, Januari 2004

Anwar Nasution. 2009.

BPK Administrasi Buruk, Setoran Pajak Rapuh.

Diakses

Pada vivanews

,

Jumat 29 Agustus 2014. Dari

world wide web :

http://m.news.viva.co.id/cangkang/haji2014/read/51039/bpk_administrasi

_buruk_setoran_pajak_rapuh.

Arikunto, Suharsimi. 2006.

Prosedur Penelitian Suatu Pendekatan Praktik

.

Jakarta : Rineka Cipta.

Aristanti Widyaningsih. 2013.

Hukum Pajak dan Perpajakan

. Bandung: Alfabeta

Ayu Yudiawati. 2013.

Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak

dan Implikasinya Pada Pertumbuhan Ekonomi

, Skripsi, Bandung: 2013

Azuar Juliandi,Irfan,dan Saprinal Manurung. 2014

. Metodelogi Peneitian Bisnis

Konsep dan Aplikasi.

Medan : UMSU PRESS.

Bambang Brodjonegoro. 2010.

Pajak Dari Rakyat Untuk Rakyat.

Diakses Pada

okezone

,

Selasa 2 September 2014. Dari

world wide web :

http://economy.okezone.com/read/2010/11/24/279/396400/pajak-dari-rakyat-untuk-rakyat)

Bambang Brodjonegoro. 2013.

Target Penerimaan Sulit Tercapai pada 2013.

Diakses Pada inilah

,

Kamis 4 September 2014. Dari

world wide web :

Bambang Jatmiko. 2008. Pelatihan Metodologi penelitian Bagi Karyawan PT.

Pos Indonesia. Modul. Bandung.

Barker, Chris et al. 2002.

Research Methods In Clinical Psychology. John Wiley

& Sons Ltd,

England

Chaizi Nasucha, 2004,

Reformasi Administrasi Publik

. Jakarta: PT. Grasindo

Cyrus Sihaloho. (2002).Ketentuan Umum dan Tata Cara Perpajakan. PT. Raja

Grafindo Persada. Jakarta

Darmin Nasution. 2009.

Penagihan Sebagai Ujung Tombak Penerimaan Pajak..

Diakses pada ortax, Kamis 4 September 2014 Dari world wide web :

http://www.ortax.org/ortax/?mod=berita&page=show&id=5629&q=darmi

n&hlm=49

Departemen Keuangan Republik Indonesia. 2009. Pedoman Penagihan Pajak

2009. Direktorat Jenderal Pajak, Jakarta.

Djoned Gunadi M, 2005,

Administrasi Perpajakan

, Jakarta: LPKPAP

Drajad Wibowo.2011.

Postur APBN 2012 Dinilai Berisiko Tinggi

. Diakses Pada

Bisnis online

,

Selasa 2 September 2014. Dari

world wide web :

http://m.bisnis.com/finansial/read/20110817/9/44155/postur-apbn-2012-dinilai-berisiko-tinggi.

Dwi Priyatno. 2008.

Paham Analisis Statistik Data Dengan SPSS

Yogyakarta :

Mediakom

Erly Suandy, 2011 Edisi 5

. Perencanaan Pajak.

Jakarta: Penerbit Salemba Empat

Fuad Rahmany. 2014.

Penerimaan Pajak 2014 Tak Capai Target

.

Diakses Pada

Jurnal

Asia

,

Senin 6 Oktober 2014. Dari world wide web :

http://jurnalasia.com/2014/10/15/penerimaan-pajak-2014-tak-capai-target/

Fuad Rahmay. 2011.

Pemerintah Mengaku Berat Genjot Penerimaan Pajak

.

Diakses Pada Detik, kamis 4 Semptember 2014. Dari world wide web :

http://news.detik.com/transisipresiden/read/2011/05/11/154602/1637442/4

/pemerintah-mengaku-berat-genjot-penerimaan-pajak

Gatot Faisal S.M. 2009,

How to be A Smarter Taxpayer: Bagaimana menjadi

Gujarati. 2005. SPSS Versi 16 Mengolah Data Statistik Secara Profesional.

Jakarta: Gramedia Pustaka Utama.

Imam Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM

SPSS 19. Edisi kelima. Semarang: Universitas Diponegoro

John Hutagaol. 2007.

Perpajakan: Isu-isu Kontemporer.

Yogyakarta:Graha Ilmu

Justinus Prastowo. 2013

Target Penerimaan Pajak 2013 Diprediksi Meleset

. Diakses

Pada tempo

,

Kamis 4 September 2014. Dari world wide web:

http://www.tempo.co/read/news/2013/10/15/092521869

Kismantoro.2012.

DJP Siapkan Strategi Tingkatkan Penerimaan Pajak

Diakses

Pada hukum online

,

Selasa 2 September 2014. Dari world wide web :

http://www.hukumonline.com/berita/baca/lt50926143693ff/djp-siapkan-strategi-tingkatkan-penerimaan-pajak

Liberti Pandiangan dan Rayendra L. Toruan, 2008,

Modernisasi & Refermasi

Pelayanan Perpajakan

, Jakarta: Elex Media Komputindo.

Mahmudi, 2005.

Manajemen Kinerja Sektor Publik

, Edisi I, Yogyakarta : Penerbit

Buku UPP AMP YKPN

Mardiasmo. 2009.

Perpajakan

. Yogyakarta: Andi.

Mochamad Tjiptardjo. 2010.

Piutang Pajak Rp 7,6 Triliun Berpotensi Macet.

Diakses pada Koran Trempo

,

Sabtu 6 September 2014 Dari world wide

web:

http://ftp.unpad.ac.id/koran/korantempo/20101013/korantempo_2010

1013_101.pdf

Muhammad Said. 2003.

Fenomena Pajak

. Berita Pajak, No. 1488/Tahun XXXV,

hlm. 21

–

26.

Nurrohman Harimulyono. 2008.

Pengaruh Efektivitas Administrasi Perpajakan

Dan Kepatuhan Wajib Pajak Terhadap Penerimaan PajakDaerah.

Vol 8,

No 1 2008.

Panca Kurniawan. 2006.

Penagihan Pajak

. Jakarta : Grasindo

Purbayu Budi Santoso & Ashari. 2005.

Analisis statistic dengan Microsoft exel

dan SPSS

. Yogyakarta: Andi Offset

Reny Ravaldini. 2013

. KPP Pratama Bandung Bidik Penerimaan Rp757,4

world

wide

web

:

http://bandung.bisnis.com/read/20130306/5/320785/2013-kpp-pratama-bandung-bidik-penerimaan-rp7574-miliar

Rusjdi. 2007.

Penagihan Dengan Surat Paksa

. Jakarta: Grasindo.

Safri Nurmantu, 2005,

Pengantar Perpajakan

; edisi 3, Jakarta: Granit.

Siahaan. 2006

Penerimaan pajak di Indonesia

. Jakarta : Gramedia Pustaka Utama

Siswanto Sastrohadiwiryo. 2007. Pengantar Manajemen Bumi aksara

Siti Kurnia Rahayu dan Ely Suhayati. 2010.

Perpajakan : Teori dan Teknis

Perhitungan

. Yogyakarta:Graha Ilmu

Siti Kurnia, 2010,

Perpajakan Indonesia

, Yogyakarta: Graha Ilmu.

Soemarso S.R. (2007).

Perpajakan : Pendekatan Komprehensif.

Jakarta : Salemba

Empat

Sony Devano dan Siti Kurnia Rahayu. 2006,

Perpajakan: Konsep, Teori dan isu

,

Jakarta: Kencana.

Sugiyono, 2012,

Metode Penelitian Kuantitatif Kualitatif dan R&D

, Bandung:

Alfabeta.

Sugiyono. 2010.

MetodePenelitianPendidikan

. Bandung :Alfabeta

Suryadi. (2006). Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan

Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal

Keuangan Publik, 4(1), 105 - 121.

Uma Sekaran, 2006,

Metodologi Penelitian untuk Bisnis

, Edisi 4, Buku 2, Jakarta:

Salemba Empat.

Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati. (2010).

Penulisan

Karya Ilmiah. Bekasi

: Ganesis

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif : Toeri

dan Aplikasi. Bandung

Undang-Undang Tentang Anggaran Pendapatan dan Belanja Negara Tahun 2009

pasal 1

UU Nomor 19 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 19

Tahun 1997 tentang Penagihan Pajak Dengan Surat Paksa.

Zakiah Syahab M dan Hantoro Arief Gisijanto. 2008.

Pengaruh Penagihan Pajak

Dan Surat Paksa Pajak Terhadap Penerimaan Pajak Penghasilan Badan

.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Akbar Kundibyo Montazeri

NIM

: 21110238

Tempat/tgl Lahir

: Bandung, 30 Desember 1991

Jenis Kelamin

: Laki-laki

Agama

: Islam

Alamat : Komplek Permata 2 N9/12 Ngamprah ,Kabupaten Bandung

Barat

: Akbarkm99@gmail.com

DATA PENDIDIKAN

1.

SD Negeri Sukarasa 4 Bandung

1998 - 2004

2.

SMP Negeri 15 Bandung

2004 - 2007

3.

SMAN 15 Bandung

2007 - 2010

ABSTRACT

Tax revenue is the most potential income for the country, because the

amount taxes change are related on the movement of population growth, the

economy and political stability. To increase tax revenues, one of which is realized

by means of improving the effectiveness tax administration and tax collection.

The research aimed is to determine the influence of effectiveness of tax

administration and tax collection to tax revenues for the Tax Office DJP West Java

region I. The research method used is descriptive method and verification method.

This research is analyzed using multiple linear regression.

The results of this research show that influence of effectiveness of tax

administration and tax collection against has positive influence tax revenue. This

means that if the effectiveness of tax administration and collection of tax increases,

will increase tax revenues. This research provides empirical evidence that

effectiveness of tax administration and tax collection has a significant influence on

tax revenue.

ABSTRAK

Penerimaan pajak merupakan pemasukan yang paling potensial bagi negara,

karena perubahan pajak seiring dengan laju pertumbuhan penduduk, perekonomian,

dan stabilitas politik. Untuk meningkatkan penerimaan pajak salah satunya

diwujudkan dengan cara meningkatkan efektivitas administrasi perpajakan dan

penagihan pajak.

Penelitian ini dimaksudkan untuk mengetahui pengaruh efektivitas

administrasi perpajakan dan penagihan pajak terhadap penerimaan pajak pada

Kantor Pelayanan Pajak Wilayah DJP Jawa Barat I. Metode penelitian yang

digunakan yaitu metode deskriptif dan metode verifikatif. Penelitian ini diolah

menggunakan Regresi Linear Berganda.

Hasil dari penelitian ini menunjukkan bahwa pengaruh efektivitas

administrasi perpajakan maupun penagihan pajak terhadap penerimaan pajak

berpengaruh positif. Artinya jika efektivitas administrasi perpajakan dan penagihan

pajak meningkat maka semakin meningkat penerimaan pajak. Penelitian ini

memberikan bukti empiris bahwa efektivitas administrasi pajak dan penagihan

pajak memiliki pengaruh yang signifikan terhadap penerimaan pajak.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya, sehingga peneliti dapat menyelesaikan

penelitian ini yang berjudul

“

Pengaruh Efektivitas Administrasi Perpajakan

dan Penagihan Pajak Terhadap Penerimaan Pajak

”

.

Penulisan skripsi ini merupakan perwujudan tanggung jawab penulis

sebagai mahasiswa untuk dapat lulus mata kuliah Skripsi di Fakultas Ekonomi

UniversitasKomputer Indonesia (UNIKOM) Bandung.

Keberhasilan penulis dalam menyelesaikan skripsi adalah berkat

bimbingan dan bantuan dari berbagai pihak yang tanpa disadari telah

mempengaruhi penulis dalam cara berpikir, bersikap dan bertingkah laku. Untuk

itu saran dan kritik selalu penulis harapkan dari semua pihak demi kemajuan diri

penulis dalam cara berpikir, bersikap dan bertingkah laku.

Ucapan terima kasih juga penulis sampaikan kepada semua pihak yang

telah membantu dalam penyusunan penelitian ini baik secara moril maupun

materiil, khususnya kepada :

1.

(Alm) Ayahanda tercinta yang berada di surga, Ibunda, kakak-kakakku,

serta seluruh keluarga yang tak pernah berhenti memberikan motivasi,

dukungan materil, moril dan semangat spiritual yang begitu berarti. Tidak

panjatkan di setiap sujudnya demi kelancaran penulis dalam menyusun

skripsi ini.

2.

Ir. Eddy Suryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

3.

Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic. selaku Dekan Fakultas Ekonomi.

4.

Dr. Siti Kurnia Rahayu S.E., M.Si., Ak.,CA., selaku Ketua Program Studi

Akuntansi sekaligus dosen penguji I yang telah memberikan masukan dan

sarannya.

5.

Inta Budi Setya Nusa S.E., M.Ak Selaku Dosen Pembimbing yang telah

banyak memberikan pengarahan dan masukan - masukan kepada penulis

dalam penyusunan skripsi ini

6.

Dr. Ony Widilestariningtyas, SE., M.Si., Ak Selaku Dosen Penguji II

yang telah memberikan masukan dan sarannya.

7.

Wati Aris Astuti S.E, M.Si., selaku Dosen Wali penulis.

8.

Sekretariat Program Studi Akuntansi, Ibu Seny Lisnawaty dan Ibu Dona

Eliana yang telah banyak membantu segala sesuatu yang berkaitan dengan

perkuliahan.

9.

Seluruh Staf dan dosen Fakultas Ekonomi Universitas Komputer Indonesia

yang telah memberikan ilmu yang bermanfaat kepada peneliti.

10.

Ibu Reny Ravaldini, selaku Kepala Bidang P2 Humas Kantor Wilayah

DJP Jawa Barat I yang telah mengatas namakan kepala kantor untuk

memberikan ijin penelitian.

11.

Ibu Ema, Selaku Staf Bidang P2 Humas Kantor Wilayah DJP Jawa Barat I

12.

Sahabat-sahabat Akuntansi-3 2010

yang sama-sama berjuang dalam

meraih cita, kita akan bertemu kembali dengan goresan kesuksesan yang

akan kita ciptakan melalui sebuah perjuangan.

13.

Sahabat-sahabat saya ( Raditya Pratama, Subhan Nugraha, Hadi Kusmana,

Erik Chairiki, Arief Sayoga), terima kasih atas persahabatan, dukungan,

dan kebers