Nama : Indah Puspasari

NIM : 21108142

Tempat/Tanggal Lahir : Baturaja, 18 Agustus 1989

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jln. Sukasari II No.248 Rt. 06 Rw. 2 Bandung 40134

DATA PENDIDIKAN

1. Tk. Dharma Wanita PTP N VII 1993 - 1995

2. SD Negeri 1 Batumarta 1995 - 2001

3. SLTP Negeri 3 OKU 2001 - 2004

4. SMA Negeri 2 Tanzania OKU 2004 - 2007

“The Impact of service quality and modern tax administration system

implications of satisfaction the taxpayer.”

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi Jenjang Strata 1

Program Studi Akuntansi

Indah Puspasari 21108142

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Segala puji dan syukur kita panjatkan kehadirat Allah SWT. Atas rahmat

dan ridho-Nya, akhirnya penulis dapat menyelesaikan Skripsi. Penulisan ini

dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh

program studi Strata 1 program studi Akuntansi Fakultas Ekonomi di Universitas

Komputer Indonesia (UNIKOM). Dimana judul yang diambil, yaitu: “Pengaruh Kualitas Pelayanan dan Sistem Administrasi Perpajakan Modern Implikasinya Terhadap Kepuasan Wajib Pajak (Pada Kantor Pelayanan Pajak Madya Bandung)”.

Penulis sangat menyadari bahwa dalam penulisan ini masih jauh dari

sempurna, dan banyak kekurangan baik dalam metode penulisan, dari segi

penggunaan tata bahasa maupun dalam pembahasan materi. Semua ini

dikarenakan keterbatasan kemampuan Penulis oleh karena itu, Penulis

mengharapkan saran dan kritik yang bersifat membangun kepada Penulis, yang

dikemudian hari Penulis dapat memperbaiki segala kekuranganya. Selama

penulisan ini, Penulis selalu mendapatkan dukungan, bimbingan, dorongan, serta

semangat dari semua pihak yang telah membantu Penulis. Oleh karena itu Penulis

ingin mengucapkan terima kasih yang sebesar-besarnya kepada pembimbing yang

terhormat, yakni Ibu Wati Aris Astuti S.E,M.Si selaku Dosen Pembimbing, yang

telah meluangkan waktu, tenaga dan fikirannya untuk membimbing Penulis dalam

v

1. Dr. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati, Dra. SE. M. Si., selaku Pembantu Rektor 1

Universitas Komputer Indonesia,sekaligus sebagai penguji sidang Skripsi.

3. Dr. Dedi Sulistyo, MT Selaku Dekan fakultas Ekonomi Universitas Komputer

Indonesia.

4. Dr. Surtikanti, S.E,. M.Si., Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Sri Dewi Anggadini,SE.,M.Si., selaku Penguji sidang Skripsi.

6. Kedua orang tua dan adik ku tersayang yang selalu mendoakan untuk

kemudahan penyelesaian laporan ini.

7. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

8. Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny), terima kasih untuk pelayanan dan informasinya.

9. Teman-teman seperti, Maychal, Basit, Hendri (Jon), Heni, Meida, dan yang

lainnya untuk saling menyemangati untuk mengerjakan skripsi ini.

10. Semua pihak yang telah membantu penulis dalam penyusunan skripsi ini,

vi mutu skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat dan

menjadi suatu motivasi untuk lebih maju serta semangat berbuat yang terbaik

untuk diri sendiri dan orang lain.

Terimakasih.

Bandung, Februari 2013

vii

PERNYATAAN KEASLIAN

MOTTO ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vii

DAFTAR GAMBAR... xi

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian... 8

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis... 9

viii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka ... 12

2.1.1 Kualitas Pelayanan ... 12

2.1.1.1 Pengertian Kualitas ... 12

2.1.1.2 Pengertian Pelayanan ... 13

2.1.1.3 Pengertian Kualitas Pelayanan... 13

2.1.1.4 karakteeristik yang mempengaruhi Kualitas Pelayanan ... 14

2.1.2 Sistem Administrasi Perpajakan Modern ... 15

2.1.2.1 Pengertian Sistem... 15

2.1.2.2 Pengertian administrasi perpajakan modern . 16 2.1.2.3 Pengertian Sistem Administrasi Perpajakan Moder ... ....17

2.1.2. Karakteristik Sistem Administrasi Perpajakn Modern ... 17

2.1.3 Kepuasan Wajib Pajak ... 21

2.1.3.1 Pengertian Kepuasan Wajib Pajak ... 21

ix

Kepuasan Wajib Pajak... 32

2.2.2 Hubungan Sistem Administrasi Perpajakan Modern dengan Kepuasan Wajib Pajak... 32

2.3 Hipotesis ... 33

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 35

3.2 Metode Penelitian... 35

3.2.1 Desain Penelitian... 37

3.2.2 Operasionalisasi Variabel... 41

3.2.3 Sumber dan Teknik Pengumpulan Data ... 45

3.2.3.1 Sumber Data ... 45

3.2.3.2 Teknik Penentuan Data... 46

3.2.4 Teknik Pengumpulan Data ... 47

3.2.4.1 Uji Validitas... 49

3.2.4.2 Uji Reliabilitas... 51

3.2.4.3 Uji Methode Succesive Interval(MSI) ... 53

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 54

3.2.5.1 Rancangan Analisis ... 54

x

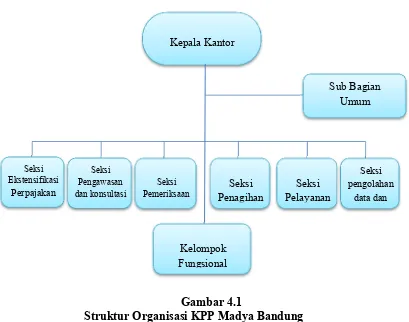

4.1.2 Struktur Organisasi KPP Madya Bandung ... 73

4.1.3 Job DescriptionKPP Madya Bandung... 75

4.1.4 Aktivitas KPP Madya Bandung... 78

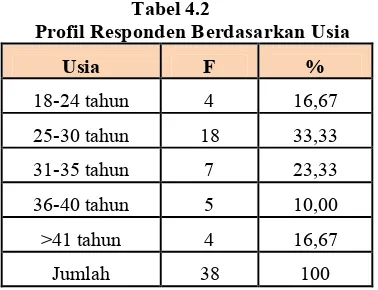

4.2 Karakteristik Responden ... 79

4.2.1 Profil responden berdasarkan jenis kelamin... 80

4.3.1 Profil responden berdasarkan usia... 80

4.3.1 Profil responden berdasarkan pendidikan terakhir ... 81

4.3 Analisis Deskriptif... 81

4.3.1 Analisis Deskriptif Kualitas Pelayanan ... 82

4.3.2 Analisis Deskriptif Sistem Administrasi Perpajakan Modern ... 90

4.3.3 Analisis Deskriptif Kepuasan Wajib Pajak ... 96

4.4 Analisis Verifikatif ... 103

4.4.1 Uji asumsi Klasik ... 103

4.4.1.1 Uji Normalitas ... 104

4.4.1.2 Uji Multikolinieritas ... 105

4.4.2 Persamaan regresi linear berganda ... 106

4.4.3 Analisis Korelasi Simultan ... 107

4.4.4 Analisis Korelasi Parsial... 107

xi

4.4.7 Pengaruh Kualitas Pelayanan (X1) Terhadap

Kepuasan Wajib Pajak (Y) Secara Parsial... 113

4.4.8 Pengaruh Sistem administrasi perpajakan modern (X2) Terhadap Kepuasan Wajib Pajak (Y) Secara Parsial ... 115

4.5 Pembahasan... 116

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Kesimpulan... 117

5.2 Saran ... 118

DAFTAR PUSTAKA ... 121

119 Bhayangkari. Jakarta

Assegaff, Mohammad. 2009.”Pengaruh Kualitas Pelayanan TerhadapKepuasan Pelanggan (Studi Pada Perusahaan Penerbangan PT.Garuda Di Kota Semarang)”Jurnal Ekonomi dan Bisnis,Vol. 10 No.2 Juli: 171 – 186. Badudu,J.S dan sutan mohammad Zain. (2004). Kamus periklanan.Jakarta:

Pustaka sinar harapan.

Berry, L., Zeithaml, V., Parasuraman, A. (1990). The Service- Quality Puzzle. Business Horizons.

Boediono, Wayan Koster, 2002. Teori dan Aplikasi Statistika dan Probabilitas. Bandung : PT Remaja Rosdakarya.

Drs.zulkifli amsyah,MLS.”Manajemen system informasi “.Gramedia pustaka utama,Jakarta:2005.

Ellitan, Lena & Anatan, Lina. 2007. Sistem Informasi Manajemen. Bandung: Alfabeta.

Husein umar,2005.”metode penelitian untuk skripsi dan tesis bisnis”,Jakarta:PT Raja Grafindo persada.

Jugiyanto,hartono,2005.analisis & Desain system informasi pendekatan terstruktur teori dan praktek aplikasi bisnis.Andi Yogyakarta

Liberti pandiangan,2007,moderenisasi dan reformasi perpajakan.Jakarta:Pt.Elex Media Komputindo(kelompok gramedia)Mardiasmo, 2006,perpajakan,Andi , Yogyakarta.

120 Bumi Aksara.

Mohammad Zain.2003.Manajemen Perpajakan

Narimawati, Umi, Anggadini, S.D. & Ismawati, L. 2010. Penilisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis. Nasution. (2004). Metode Research. Jakarta:Bumi Aksara.

Ony, Supriyati, Dony (2005). “Modul Aplikasi Komputerisasi Dasar Akuntansi”, Bandung:UNIKOM

Pandiangan, Liberti. 2008. Modernisasi dan Reformasi Perlayanan Perpajakan Berdasarkan Undang-undang Terbaru. Jakarta: Gramedia.

Rahayu, Siti Kurnia. 2010. “Perpajakan Indonesia Konsep dan Aspek Formal“.Yogyakarta : Salemba Empat.

Rapina, Jerry & Yenni Carolina. 2011. “Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak (Survey Terhadap Kantor Pelayanan Pajak Pratama Bandung Cibeunying)”. Jurnal Riset Akuntansi Vol. III No. 2 Oktober 2011.

Sani,suprianto,achmad dan mahfudz,mashuri.2010.metodelogi penelitian riset manajemen sumber daya manusia.UIN-maliki press,malang.

Sofyan Syafari harahap.2007.”analisis kritis atas laporan keuangan”.Jakarta:Pt raja Grafindo persada.

120

Suratno. 2005. Pengembangan Belajar Anak Usia Dini. Jakarta : Departemen Pendidikan

Suryabarata,Sumandi.metodelogi penelitian.jakarta:Pt.Raja Grafindo persada, 2002.

Tjiptono, Fandy. 2007.

Manajemen Jasa

. Bandung: Alfabeta.

Umar, Husein. 2005.

Metode Penelitian untuk Skripsi dan Tesis Bisnis

.EdisiBaru. PT. RajaGrafindo Persada. Jakarta

Yamit, Z., 2005. Manajemen Kualitas Produk & Jasa. Penerbit Ekonisia,

Yogyakarta

Situs:

Anshari Ritonga. “Ini Dia Alasan Masyarakat Tolak Bayar Pajak”.

www.okezone.com. Diakses pada 2011.

Anshari Ritonga. “Ini Dia Alasan Masyarakat Tolak Bayar Pajak”.

www.okezone.com. Diakses pada 2011.

Darmin Nasution. “Negara Tak Maju Bila Warga Enggan Bayar Pajak”.

www.okezone.com. Diakses pada 2011.

Dedi Rudaedi. “DJP Terbitkan 4 Klasifikasi Pelaporan Pajak”.

www.okezone.com. Diakses pada 2011.

Djazoeli sadhani,2005,menuju good governance melalui moderenisasi perpajakan, (online) ,tersedia: http://www.bisnisindonesia.com

Hariyadi B. Sukamdani. “Birokrasi Indonesia Masih Amburadul”.

120

pos.indonesia.berakhir

Sri Muyani. “Penerimaan Pajak Rp. 60 T”. www.suaramerdeka.com . Diakses pada 2011.

Iqbal Alamsjah. “Ditjen Pajak Lulus Survei Standar Integritas Pelayanan KPK”.

1 1.1 Latar Belakang Penelitian

Pengelolaan pajak di Indonesia berkembang sangat dinamis. Ini terlihat dari

perkembangan yang dimulai sejak dilakukannya reformasi perpajakan (tax

reform) pada tahun1983. Melalui perubahan seperti organisasi, sistem, sarana dan

prasarana kerja, peraturan maupun aparat yang mengelola pajak, telah

memberikan kontribusi bagi penerimaan negara. Pajak telah berperan strategis

bagi keuangan Negara (APBN) (Zain).

Potensi yang dilmiliki oleh bangsa Indonesia harus digali dan dimanfaatkan

sebaik-baiknya salah satu potensi yang menunjang keberhasilan pembangunan

adalah pajak. Dalam mewujudkan penerimaan pajak yang optimal antara lain

tergantung kepada aparat perpajakan yang mampu dan handal dalam

melaksanakan tugasnya serta kesadaran masyarakat wajib pajak untuk memenuhi

kewajiban membayar pajak secara benar dan tepat waktu sesuai dengan ketentuan

peraturan peerundang-undangan perpajakan yang berlaku (Syarif Hidayat).

Kepuasan atau ketidakpuasan adalah respon seseorang terhadap evaluasi

ketidak sesuaian atau diskonfirmasi yang dirasakan antara harapan sebelumnya

(atau norma kinerja lainnya) dan kinerja aktual yang dirasakan setelah

pemakaiannya (Tse dan Wilton). Melalui kepuasan Wajib Pajak atas pelayanan

yang diperolehnya dapat mendorongnya untuk membayar pajak sesuai ketentuan

Namun Permasalahan perpajakan sampai saat ini masih saja sama, banyak masyarakat yang menolak membayar pajak karena ketidakpuasan masyarakat atas pelayanan dan mekanisme pajak yang masih sulit dipahami oleh masyarakat,Masyarakat yang merasa kurang puas atau merasa bahwa pengenaan pajak yang ditentukan kurang adil dan kurang mencerminkan ketentuan dalam Undang-undang (Anshari).

Situasi ini merupakan indikasi semakin tidak terpenuhinya kepuasan

pelanggan (wajib pajak) dikarenakan semakin menurunnya kinerja layanan yang

diterima dan tidak sesuai dibanding layanan yang diharapkan akibat dari

menurunnya kualitas pelayanan pajak (F.G. Sri Suratno & Nursya`bani Purnama).

Sedangkan sebuah negara tidak mungkin kuat jika warga negaranya enggan

membayar pajak, semakin besar jumlah Wajib Pajak Orang Pribadi, semakin sehat

kehidupan berbangsa dan bernegara (Darmin Nasution).

Faktor penting dalam menciptakan kepuasan wajib pajak salah satunya adalah system administrasi perpajakan modern. Sistem administrasi perpajakan modern memegang peran penting. Unit-unit penting sebagai kunci strategis dalam organisasi pengadministrasian (Kantor Pelayanan Pajak) sebagai operating arms

dari pemerintah harus memiliki sistem administrasi pajak yang tepat. Sistem Informasi pajak yang terintegrasi dengan menggunakan Internet akan lebih memudahkan konfirmasi antar unit kunci strategis (KPP) dan juga memudahkan Wajib Pajak yang melakukan restitusi, dalam hal penerimaan jawaban konfirmasi (Ony).

Dengan kata lain, salah satu kunci dari terciptanya kepuasan wajib pajak

tergantung pada system administrasi yang diterapkan oleh KPP,Administrasi

perpajakan merupakan kunci bagi berhasilnya pelaksanaan kebijakan perpajakan

(Nowak dalam Masury). Serupa dengan yang dikemukakan oleh Pandiangan,

bahwa administrasi perpajakan diupayakan untuk merealisasikan peraturan

perpajakan, dan penerimaan negara sebagaimana amanat APBN.

Pada hakekatnya kepuasan wajib pajak dipengaruhi oleh kondisi sistem

Adapun fenomena yang terjadi di Dirjen Pajak adalah, administrasi yang masih

berbelit-belit yang disebabkan oleh masih adanya kerangka peraturan dan

kelembagaan yang merumitkan kalangan masyarakat (wajib Pajak). Seperti hal

nya dalam melakukan pembayaran pajak, para wajib pajak masih harus

mengeluarkan waktu yang tidak sedikit (Hariyadi).

Sedangkan menurut Direktorat Jendral Pajak penerapan sistem

administrasi perpajakan dilakukan untuk mengoptimalkan pelayanan kepada

wajib pajak.oleh karena itu aparat Pajak harus senantiasa melakukan perbaikan

kualitas pelayanan dengan tujuan agar dapat meningkatkan kepuasan dan

kepatuhan wajib pajak (Martina).

Kemudian Siti Kurnia menyatakan bahwa salah satu langkah penting yang

dilakukan DJP sebagai wujud nyata kepedulian pada pentingnya kualitas

pelayanan adalah memberikan pelayanan prima kepada wajib pajak dalam

mengoptimalkan penerimaan negara. Untuk itu, pada awal tahun 2003 dibentuk

tim modernisasi administrasi perpajakan jangka menengah yang menyusun

administrasi perpajakan modern dengan sasaran tercapainya tingkat kepuasaan,

tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang tinggi,

tercapainya produktivitas aparat perpajakan yang tinggi.

Tugas berat yang dipikul oleh Direktorat Jendral Pajak dalam rangka

mengemban tugas mulia mengoptimalkan target penerimaan dari sektor pajak

mendorong untuk segera merealisasikan secara menyeluruh sistem administrasi

pajak modern yang efektif, terpadu, dan efisien. Modernisasi diharapkan juga

Wajib Pajak untuk menunaikan kewajiban perpajakannya secara baik, benar, dan

bangga. Realisasi modernisasi pajak dilakukan dengan membentuk kantor pajak

modern yang dimotori oleh sumber daya yang mampu mengoperasikan organisasi

secara modern pula. (Petronius)

Selain itu, faktor yang tidak kalah penting dalam menciptakan kepuasan

wajib wajak salah satunya adalah kualitas pelayanan. Dengan adanya peningkatan

kualitas pelayanan, Kantor Pajak mengarah pada sebuah konsep pemasaran dan

pemasaran sosial yang menekankan pentingnya kepuasan pelanggan dalam

menunjang keberhasilan peningkatan penerimaan pajak,untuk mewujudkan

tujuannya itu jika sama atau lebih besar dibandingkan harapan, maka pelanggan

akan merasa puas (Fandy Tjiptono).

Dalam Keputusan Menteri Negara Pendayagunaan Aparatur Negara

(Men-Pan) No.81 tahun 1993 mengartikan Pelayanan umum atau pelayanan publik

adalah segala bentuk kegiatan pelayanan umum yang dilaksanakan oleh instansi

pemerintah di pusat, di daerah dan di lingkungan BUMN/D dalam bentuk barang

dan jasa baik dalam rangka upaya pemenuhan kebutuhan masyarakat maupun

dalam rangka pelaksanaan peraturan perundang-undangan (Siti Kurnia).

Upaya peningkatan kualitas pelayanan dapat dilakukan dengan cara

peningkatan kualitas dan kemampuan teknis pegawai dalam bidang perpajakan,

perbaikan infrastruktur seperti perluasan tempat pelayanan terpadu (TPT),

penggunaan sistem informasi dan teknologi untuk dapat memberikan kemudahan

Strategi pelayanan di terapkan untuk membentuk persepsi masyarakat

yang positif tentang pajak dalam sistem self assesment yang berorientasi kepada

kepuasan Wajib Pajak (taxpayer’s satisfaction) (Zain).

Kualitas pelayanan harus dimulai dari kebutuhan pelanggan dan berakhir

pada persepsi pelanggan, dimana persepsi pelanggan terhadap kualitas pelayanan

merupakan penilaian menyeluruh atas keunggulan suatu pelayanan (Kotler dan

Keller).

Sesungguhnya ada dua sumber masalah yang menyebabkan terganggunya

pelayanan pembayaran pajak, yakni kondisi sistem teknologi yang mendukung

sistem pembayaran pajak dan faktor pembatasan jam pelayanan kepada WP. Bila

sistem teknologi kurang andal, itu jelas akan sangat menganggu sistem

pembayaran pajak. Ini bisa dilihat dari munculnya kata off-line di komputer para

petugas penerima pembayaran(Bank Presepsi). Pembatasan jam kerja pelayanan

yang diterapkan Bank Persepsi hanya sampai 10.00 pagi juga menjadi masalah

tersendiri. Padahal, Ditjen Perbendaharaan telah memperlakukan aturan jam

pelayanan, termasuk pelayanan pembayaran pajak, yaitu sampai jam 14.00 siang.

Akibatnya, muncul komplain dari para WP dengan ucapan "bayar pajak saja

susah" yang kerap dialamatkan pada kantor pajak terdekat.(Sri Mulyani)

Namun pada kenyataanya keterbatasan sarana kantor, yaitu pengaduan

tentang sarana dan prasarana pada unit penyelenggara pelayanan yang tidak

mendukung pemberian pelayanan kepada masyarakat (Dedi).

Disini peran perpajakan di terapkan melalui KPP setempat yang mana

Aparat Pajak harus senantiasa melakukan perbaikan kualitas pelayanan dengan

tujuan agar dapat meningkatkan kepuasan dan kepatuhan wajib pajak. Upaya

peningkatan kualitas pelayanan dapat dilakukan dengan cara peningkatan kualitas

dan kemampuan teknis pegawai dalam bidang perpajakan, perbaikan infrastruktur

seperti perluasan tempat pelayanan terpadu (TPT), penggunaan sistem

informasi dan teknologi untuk dapat memberikan kemudahan kepada wajib pajak

dalam memenuhi kewajiban perpajakannya (Martina).

Peran fiskus dalam penerimaan pajak disebuah instansi pemerintahan

khususnya pada Kantor Pelayanan Pajak mempunyai andil sangat besar sebagai

pengawas wajib pajak dalam melaporkan dan membayar kewajiban

perpajakannya guna mengurangi jumlah tunggakan pajak yang berpengaruh

terhadap penerimaan pajak baik secara langsung maupun tidak langsung. Untuk

mengamankan penerimaan negara dan meminimalisir wajib pajak menunggak

dalam pembayaran pajaknya, pemerintah khususnya Direktorat Jenderal Pajak

melakukan tindakan penagihan pajak yang dilindungi oleh payung hukum berupa

Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat

Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000.

Pelunasan utang pajak merupakan salah satu tujuan penting dari pemberlakuan

untuk mencapai target penerimaan pajak yang maksimal. Apabila kekurangan

pajak sebagaimana tercantum dalam Surat Ketetapan Pajak dan Surat Tagihan

Pajak tersebut sampai dengan jatuh tempo, maka penagihan pajak dianggap perlu

untuk dilaksanakan sebagai salah satu upaya pencapaian penerimaan pajak.

Adapun dalam pelaksanaan penagihan pajak tersebut turut melibatkan peran aktif

dari aparatur pajak yang biasa disebut fiskus

Berdasarkan uraian sebagai mana tersebut diatas penulis sangat tertarik

untuk membahas dan meneliti lebih dalam lagi mengenai judul “Pengaruh Kualitas Pelayanan dan Sistem Administrasi Perpajakan Modern implikasinya terhadap Kepuasaan Wajib Pajak”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat

diidentifikasi beberapa masalah yang ditemui, yaitu :

1. Mekanisme dan prosedur Pelayanan yang membuat wajib pajak merasa

kurang puas.

2. Kurangnya kesadaran WP dalam membayar kewajiban pajaknya.

3. Munculnya komplain dari wajib pajak mengenai kondisi sistem teknologi

yang mendukung sistem pembayaran pajak dan faktor pembatasan jam

pelayanan Bank Persepsi kepada wajib pajak.

4. Sistem administrasi yang masih kurang dipahami masyarakat sehingga

masyarakat harus meluangkan waktu yang ekstra.

1.2.2 Rumusan Masalah

Dari identifikasi masalah yang telah diuraikan, maka telah timbul beberapa

pertanyaanyang merupakan rumusan masalah penelitian yaitu:

1. Bagaimana kualitas pelayanan pada KPP madya Bandung?

2. Bagaimana sistem administrasi perpajakan modern pada KPP madya

Bandung ?

3. Bagaimana kepuasaan wajib pajak orang pribadi pada KPP madya

Bandung?

4. Seberapa besar pengaruh kualitas pelayanan dan administrasi perpajakan

terhadap kepuasaan wajib pajak pada KPP Madya Bandung baik

simultan maupun parsial?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data dan informasi

dari objek penelitian pengaruh kualitas pelayanan dan sistem administrasi

perpajakan modern terhadap kepuasaan wajib pajak.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian yang dapat dirumuskan untuk:

1. Untuk mengetahui kualitas pelayanan pada KPP madya Bandung.

2. Untuk mengetahui sistem administrasi perpajakan modern pada KPP Madya

Bandung.

3. Untuk mengetahui kepuasaan wajib pajak atas pelayanan dan sistem

4. Untuk mengetahui seberapa besar pengaruh kualitas pelayanan dan

administrasi perpajakan terhadap kepuasaan wajib pajak pada KPP Madya

Bandung baik simultan maupun parsial.

1.4 Kegunaan Penelitian

Kegunaan penelitian yang dilaksanakan dalam penyusunan penelitian ini

diharapkan dapat berguna bagi :

1.4.1 Kegunaan Praktis

1. Bagi penulis

Sebagai uji kemampuan dalam menerapkan teori yang diperoleh di

perkuliahan akuntansi dan perpajakan . Salah satunya dalam mata kuliah

konsentrasi akuntansi Pajak.

2. Bagi instansi Pemerintahan Kota Bandung

Memberikan tambahan informasi dan pemasukan bagi pentingnya

pengawasan intern, pengelolaan keuangan daerah, dan kinerja pemerintah

daerah, sebagai sarana memperkenalkan pada masyarakat khususnya

dilingkungan instansi pemerintahan.

3. Bagi Peneliti Selanjutnya

Dapat dijadikan sebagai bahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama yaitu Kualitas pelayan dan

sistem administrasi perpajakn modern implikasinya terhadap kepuasaan

1.4.2 Kegunaan Akademis

1. Bagi pengembangan Ilmu Akuntansi

Memberikan informasi tentang keterkaitan antara kualitas pelayanan dan

sistem administrasi perpajakn moderen terhadap kepuasaan wajib pajak.

2. Bagi peneliti lain, sebagai bahan referensi bagi peneliti lain yang ingin

mengkaji dalam bidang akuntansi pajak yaitu pengaruh pada kepuasaan

wajib pajak.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melaksanakan penelitian di JL.Asia Afrika No.114 Gkn Gedung

G,Bandung-40261 Telp (022) 4230920.

1.5.2 Waktu Penelitian

Waktu yang dilakukan dalam penelitian ini dimulai pada bulan September

2012 sampai dengan Februari 2013.Dalam melakukan penelitian ini, peneliti

membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai

ketahap akhir yaitu pelaporan hasil penelitian. Secara lebih rinci waktu penelitian

Tabel 1.1

Waktu Pelaksanaan Kegiatan Penelitian

Tahap Prosedur Bulan (2012 - 2013)

Sept Okt Nov Des Jan Feb

I

Tahap Persiapan :

1. Membuat outline dan proposal UP

2. Bimbingan dengan dosen Pembimbing

3. Mengambil formulir penyusunan skripsi 4. Menentukan tempat penelitian

II

Tahap Pelaksanaan :

1. Mengajukan outline dan proposal UP

2. Meminta surat pengantar ke Kanwil DJP Jawa Barat I 3. Penelitian Wajib Pajak pada KPP Madya Bandung 4. Penyusunan skripsi

III

Tahap Pelaporan :

1. Menyiapkan draft skripsi 2. Sidang akhir skripsi 3. Penyempurnaan laporan skripsi

12

Memuat konsep-konsep teoritis yang digunakan sebagai kerangka atau landasan untuk menjawab masalah penelitian, yang difokuskan pada literatur-literatur yang membahas konsep penelitian.

2.1.1 Kualitas Pelayanan Pelayanan

2.1.1.1 Pengertian Kualitas

Terdapat beberapa definisi yang menjelaskan mengenai kualitas. Definisi kualitas menurut Lena Ellitan (2007:44) menyatakan bahwa :

“Kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi harapan pelanggan.”

Selanjutnya Menurut Davis, (Yamit, 2005, p 8) membuat definisi kualitas yang lebih luas cakupannya,yaitu:

“kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan”.

2.1.1.2 Pengertian Pelayanan

Definisi pelayanan menurut Ratminto dan Atik(2005:2) Menyatakan bahwa: “ Pelayanan adalah suatu aktivitas atau serangkaian aktivitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksudkan untuk memecahkan permasalahan konsumen/ pelanggan.”

Sedangkan Menurut (Moenir, 2006:16-17) menyatakan bahwa:

“Pelayanan adalah proses pemenuhan kebutuhan melalui aktivitas orang lain yang langsung.”

Dari pengertian diatas dapat ditarik kesimpulan bahwa pelayanan merupakan suatu proses bantuan oleh suatu pihak kepada pihak lain yang tidak didefinisikan atau tidak berwujud yang merupakan objek terutama dari transaksi yang dirancang untuk memberikan kepuasan kepada pelanggan.

2.1.1.3 Pengertian Kualitas Pelyanan

Menurut Fandy Tjiptono,( 2005:121 ) mendefinisikan:

“Kualiltas Pelayanan merupakan suatu alat ukur seberapa bagus tingkat pelayanan yang diberikan kepada wajib pajak sehingga mampu/sesuai dengan harapan pelanggan (Wajib Pajak)”.

Sedangkan Menurut Boediono( 2007:113) menjelaskan bahwa:

Dari definisi diatas dapat penulis simpulkan kualitas Pelayaanan adalah Ukuran/Mutu seseorang dalam Memenuhi Kebutuhan Jasa yang mana mampu Menyesuaikan harapan Pelanggan/Wajib pajak.

2.1.1.4 Karakteristik yang mempengaruhi Kualitas Pelayanan

Rangkaian kegiatan terpadu yang dilakukan untuk meningkatkan kualitas pelayanan, (Lena Elitan, 2007:25) menyatakan bahwa :

1. Pelayanan umum yang sederhana

Pelayanan umum berkualitas apabila pelaksanaannya tidak menyulitkan, prosedurnya tidak banyak seluk-beluknya, persyaratan mudah dipenuhi pelanggan. Tidak bertele-tele, tidak mencari kesempatan dalam kesempitan.

2. Pelayanan umum yang terbuka

Aparatur yang bertugas melayani pelanggan harus memberikan penjelasan sejujur-jujurnya, apa adanya dalam peraturan atau norma, jangan menakutnakuti, jangan merasa berjasa dalam memberikan pelayanan agar tidak timbul keinginan mengharapkan imbalan dari pelanggan. Standar pelayanan harus diumumkan, ditempel pada pintu utama kantor.

3. Pelayanan umum yang lancar

Untuk menjadi lancar diperlukan sarana yang menunjang kecepatan dalam menghasilkan output.

4. Pelayanan umum yang dapat menyajikan secara tepat

Yang dimaksud tepat di sini adalah tepat arah, tepat sasaran, tepat waktu, tepat jawaban, dan tepat dalam memenuhi janji. Misal kantor pelayanan pajak dalammelakukan penagihan pajak tepat pada waktu wajib pajak memiliki uang.

5. Pelayanan umum yang lengkap

Lengkap berarti tersedia apa yang diperlukan oleh pelanggan. Untuk dapat menjamin pelayanan berkualitas harus didukung sumber daya manusia dan sarana yang tersedia.

6. Pelayanan umum yang wajar

Pelayanan umum yang wajar berarti tidak ditambah-tambah menjadi pelayanan yang bergaya mewah, tidak dibuat-buat, pelayanan biasa seperlunya sehingga tidak memberatkan pelanggan.

7. Pelayanan umum yang terjangkau

2.1.2 Sistem Administrasi Perpajakan Modern

2.1.2.1 Pengertian Sistem

Menurut Jugiyanto (2005 :1 ) menyatakan Sistem adalah:

“Kumpulan dari elemen – elemen yang berintegrasi untuk mencapai tujuan tertentu.”

Sedangkan menurut Zulkifli Amsyah ( 2005:27) sistem merupakan:

“Elemen-elemen yang berhubunngan membentuk satu kesatuan atau organisasi.”

Dari definisi diatas dapat disimpulkan bahwea sistem adalah suatu komponen elemen-elemen yang saling berkaitan,berhubungan antara satu sama lain.

2.1.2.2 Pengertian administrasi perpajakan modern

Menurut Djazoeli Sadhani (2005:60) adalah sebagai berikut:

“Modernisasi administrasi perpajakan adalah suatu proses reformasi pembaharuan dalam bidang administrasi pajak yang dilakukan secara komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras, dan sumber daya manusia dengan tujuan mencapai tingkat kepatuhan perpajakan dan tercapainya produktivitas kinerja aparat perpajakan yang tinggi, sehingga diharapkan dapat mengurangi praktek Korupsi, Kolusi, dan Nepotisme (KKN).”

Selanjutnya (Liberti Pandiangan, 2007:7) konsep administrasi perpajakn modern adalah:

“ restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, dan penyempurnaan manajem en SDM. Konsep ini disesuiakan dengan iklim, kondisi, dan sumber daya yang ada di Indonesia.”

individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomi dan cepat dengan menggunakan kecanggihan teknologi. Dua tugas utama reformasi administrasi perpajakan adalah untuk mencapai efektivitas yang tinggi, yaitu kemampuan untuk mencapai tingkat kepatuhan yang tinggi dan efisiensi berupa kemampuan untuk membuat biaya administrasi per unit penerimaan pajak sekecil-kecilnya.

2.1.2.3 Pengertian sistem Administrasi Perpajakan Modern

Menurut Suparman (2007:1) menyatakan bahwa Sistem administrasi Perpajakan Modern adalah:

“ penyempurnaan atau perbaikan kinerja administrasi baik secara individu, kelompok maupun kelembagaan agar lebih efisien, ekonomis dan cepat”. Selanjutnya Marcus taufan Sopian (2005:53) tentang pengertian Sistem Administrasi Perpajakan Modern adalah sebagai berikut:

“Penerapan sistem administrasi perpajakan yang mengalami penyempurnaan atau perbaikan kinerjanya,baik secara individu, kelompok, maupun kelembanggan agar lebih efisien,ekonomis,dan cepat yang merupakan perwujudan dari program dan kegiatan reformasi administrasi perpajakan jangka menengah yang menjadi pioritas reformasi perpajakn yang digulirkan oleh Direktorat Jendral Pajak sejak tahun 2001”.

2.1.2.4 Karakteristik Sistem Administrasi Perpajakan Modern

Modernisasi administrasi perpajakan yang dilakukan menurut Siti Kurnia Rahayu (2010:110) pada dasarnya meliputi:

1. Restrukturisasi organisasi

2. Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi.

3. Penyempurnaan manajemen sumber daya manusia 4. Pelaksanaan Good Governance

Penjelasan dari kutipan di atas adalah sebagai berikut : 1. Restrukturisasi organisasi

Implementasi konsep Administrasi Perpajakan Modern yang berorientasi pada pelayanan dan pengawasan, adalah struktur organisasi DJP perlu diubah, baik level kantor pusat sebagai pembuat kebijakan maupun di level kantor operasional sebagai pelaksana implementasi kebijakan.

2. Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi.

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business process yang mencakup metode, sistem, dan prosedur kerja. Untuk itu, perbaikan business process merupakan pilar penting program modernisasi DJP, yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klerikal.

3. Penyempurnaan manajemen sumber daya manusia

perbaikan sistem dan manajemen SDM, dan direncanakan perubahan yang dilakukan sifatnya lebih menyeluruh.

4. Pelaksanaan Good Governance

Dalam praktek berorganisasi, good governance biasanya dikaitkan dengan mekanisme pengawasan internal (internal control) yang bertujuan untuk meminimalkan terjadinya penyimpangan ataupun penyelewengan dalam organisasi, baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja ataupun tidak.

program reformasi adminsitrasi perpajakan perlu dirancang dan dilaksanakan secara menyeluruh dan komprehensif. Menurut Pandiangan (2008:52)Perubahan- perubahan yang dilakukan meliputi bidang-bidang berikut:

1. Struktur organisasi

2. Business process dan teknologi informasi dan komunikasi 3. Manajemen sumber daya manusia

4. Pelaksanaan good governance

1. Struktur Organisasi

2. Business ProcessDan Teknologi Informasi Dan Komunikasi

Kunci perbaikan birokrasi yang berbeli-belit adalah perbaikan business process, yang mencakup metode, sistem, dan prosedur kerja. Untuk itu, perbaikan business process merupakan pilar penting program modernisasi DJP, yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klerikal. Diharapkan dengan full automation, akan tercipta suatu business process yang efisien dan efektif karena administrasi menjadi cepat, mudah, akurat, dan paperless, sehingga dapat meningkatkan pelayanan terhadap Wajib Pajak, baik dari segi kualitas maupun waktu. Business process

dirancang sedemikian rupa sehingga dapat mengurangi kontak langsung pegawai DJP dengan Wajib Pajak untuk meminimalisir kemungkinan terjadinya KKN. Di samping itu, fungsi pengawasan internal akan lebih efektif dengan adanya built-in control system, karena siapapun dapat mengawasi bergulirnya proses administrasi melalui sistem yang ada.

3. Manajemen Sumber Daya Manusia (SDM)

informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa didukung SDM yang capabledan berintegritas. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem dan manajemen SDM, bukan semata-mata melakukan rasionalisasi pegawai, karena sistem yang baik dan terbuka dipercaya akan bisa menghasilkan SDM yang berkualitas. Diharapkan ke depannya DJP dengan sistem administrasi perpajakan modern akan dapat didukung oleh sistem SDM yang berbasis kompetensi dan kinerja.

4. Pelaksanaan Good Governance

Elemen terakhir adalah pelaksanaan good governance, yang seringkali dihubungkan dengan integritas pegawai dan institusi. Suatu organisasi berikut sistemnya akan berjalan dengan baik manakala terdapat rambu-rambu yang jelas untuk memandu pelaksanaan tugas dan pekerjaannya, serta yang lebih penting lagi, konsistensi implementasi rambu-rambu tersebut. Dalam praktek berorganisasi, good governance biasanya dikaitkan dengan mekanisme pengawasan internal (internal control) yang bertujuan untuk meminimalkan terjadinya penyimpangan ataupun penyelewengan dalam organisasi, baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak.

2.1.3 Kepuasaan Wajib Pajak

2.1.3.1 Pengertian Kepuasaan Wajib Pajak.

“Kepuasan atau ketidakpuasan pelanggan adalah respon pelanggan terhadap evaluasi ketidak sesuaian (disconfirmation) yang dirasakan antara harapan sebelumnya (atau norma kinerja lainnya) dan kinerja aktual produk yang dirasakan setelah pemakaiannya”.

Menurut Oliver dalam Supranto (2006:233) Kepuasaan adalah:

“Perasaan senang setelah membandingkan kinerja/hasil yang dirasakan dengan harapanya,jadi kepuasaan merupakan fungsi dari kesan kinerja dan harapan memenuhi harapan pelanggan puas.jika kinerja melebihi harapan ,pelanggan sangat puas dan senang”.

Dari definisi diata Penulis menyimpilkan Kepuasan adalah Mutu yang membandingkan kinerja/hasil yang dirasakan Wajib pajak dengan harapanya.

Menurut Mardiasmo (2006:20) pengertian wajib pajak adalah :

”Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tersebut.” Selain itu menurut Waluyo dan Wirawan B Ilyas (2003 :25 ) menyatakan bahwa:

”Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu”.

2.1.3.2. Faktor yang mengevaluasi kepuasan Wajib Pajak

Dalam mengevaluasi kepuasan terhadap produk, jasa, atau perusahaan tertentu konsumen pada umumny mengacu pada berbagai faktor atau dimensi. Faktor atau atribut yang sering digunakan dalam mengevaluasi kepuasan menurut Parasuraman dalam Fandy Tjiptono (2008:26), menjelaskan bahwa untuk mengevaluasian kepuasan terhadap jasa meliputi.

1. Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

2. Keandalan (reliability), yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

3. Daya tanggap (responsiveness), yaitu keinginan para staff dan karyawan untuk membantu para pelanggan memberikan pelayanan dengan tanggap. 4. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan dan

sifat dapat dipercaya yang dimiliki para staff.

5. Perhatian (Empati), meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik perhatian pribadi, dan memahami kebutuhan para pelanggan.

Dimensi Kepuasan disimpulkan bahwa terdapat 5 dimensi SERVQUAL sebagai berikut (Lupiyoadi 2006:65):

1. Keandalan, kemampuan untuk melaksanakan jasa yang dijanjikan secara terpercaya dan akurat.

2. Daya Tanggap, kemauan untuk membantu pelanggan dan memberikan jasa dengan cepat dan tepat bagi pelanggannya.

3. Jaminan, pengetahuan dan kesopanan karyawan serta kemampuan mereka untuk menimbulkan kepercayaan dan keyakinan.

4. Empati, kesediaan untuk peduli, memberi perhatian yang diterapkan perusahaan dalam menghadapi pelanggannya.

5. Berwujud, penampilan fasilitas fisik, peralatan petugas dan materi komunikasi.

pelayanan, daya tanggap terhadap keinginan karyawan dalam melayani, jaminan berupa pengetahuan serta kesopanan yang dimiliki staff dan empati berupa kemudahan dalam melakukan hubungan atau komunikasi.

2.1.4 Hasil Penelitian Sebelumnya

Beberapa penelitian telah dilakukan sebelumnya dalam mengamati pengaruh kualitas pelayanan dan sistem administrasi perpajakan modern implikasinya terhadap kepuasan wajib pajak ditampilkan dalam tabel sebagai berikut:

Tabel 2.1

Hasil Penelitian Sebelumnya

MEDIASI Dalam hal ini, secara keseluruhan

mahasiswa

the effect of

Terhadap Kepuasaan Wajib pajak

Fakultas Ekonomi Universitas Jenderal Soedirman

2.2 Kerangka Pemikiran

Adapun Penyelenggaraan pelayanan merupakan salah satu fungsi penting pemerintah,Pelayanan adalah salah satu pendukung pertumbuhan Ekonomi Negara yang mana organisasi Pelayanan harus tersusun sesuai dengan fungsi dan keguanan yang dibutuhkan Wajib Pajak dalam Membayar Kewajibannya.

DJP telah banyak mengeluarkan kebijakan baru yang berkaitan dengan Kualitas Pelayanan,seiring adanya paradigma baru dalam setiap aparatur pemerintahan termasuk DJP harus bertanggung jawab atas segala sikap,perilaku,dan kebijakan terhadap Wajib Pajak,selain itu dilakukan juga moderenisasi sistem administrasi perpajakan berupa perubahan perubahan pelayanan satu atap dengan adanya perubahan paradigma baru ini serta moderenisasi sistem administrasi perpajakan diharapkan kualitas pelayanan khususnya pada Kantor Pelayanan Pajak (KPP) dapatditingkatkan sehingga Wajib Pajak mersa nyaman.

Guna meningkatkan Kualitas Sistem administrasi Perpajakan Modern maka salah satu bentuknya dengan menerapkan sistem administrasi perpajakan yang modern dilakukan untuk mengoptimalkan pelayanan Kepada Wajib Pajak,Siti Kurnia Rahayu (2010:110) Penerapan itu mencakup aspek – aspek sebaga berikut:

1. Restrukturisasi organisasi

2. Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi.

3. Penyempurnaan manajemen sumber daya manusia 4. Pelaksanaan Good Governance

aspek yang diterapakan sehingga tidak ada lagi wajib pajak yang telat dalam penyapaian SPT.

Agar kepuasan masyarakat selalu tetap terjaga, maka kualitas pelayanan harus tetap terpelihara dengan baik. Menurut Lupiyoadi (2008:192), faktor utama penentu kepuasan pelanggan adalah persepsi pelanggan terhadap kualitas jasa. Oleh karena itu, kualitas jasa pelayanan harus selalu diukur secara terus menerus.

Dengan terpenuhinya kepentingan dan kepuasan WP menjadi sangat penting. Secara teoritik, pemenuhan keadilan yang diberikan secara optimal oleh DJP atau kantor pajak kepada WP, akan berpengaruh terhadap tingkat kepuasan WP dalam proses pembayaran pajak. Pada akhirnya tingkat kepuasan akan menimbulkan kepatuhan mereka, terutama berkaitan dengan pembayaran pajak pada periode berikutnya (Albari, 2008).

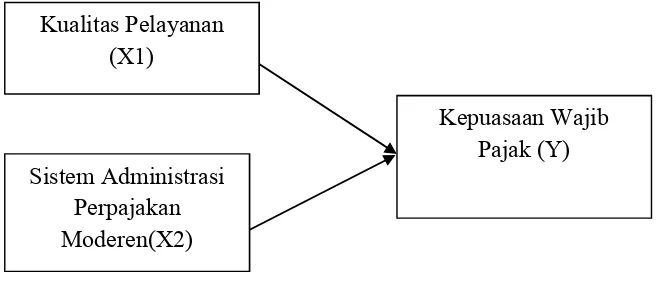

Berdasarkan uraian tersebut, maka hubungan antara kualitas pelayanan pajak dan sistem administrasi perpajakanmoderen implikasinya terhadap kepuasaan wajib pajak dapat dilihat pada gambar 2.1.

Dari uraian diatas maka dapat dibuat paradigma penelitian sebagai berikut:

Gambar 2.1

Paradigma Penelitian

2.2.1 Hubungan Kualitas Pelayanan dengan Kepuasaan Wajib Pajak

Sumadi (2005:6) menyatakan bahwa kualitas pelayanan mampu memberi kan kontribusi dalam mempengaruhi kepuasan wajib pajak.

Agar kepuasan masyarakat selalu tetap terjaga, maka kualitas pelayanan harus tetap terpelihara dengan baik. Menurut Lupiyoadi (2008:192), faktor utama penentu kepuasan pelanggan adalah kualitas pelayanan . Oleh karena itu, kualitas jasa pelayanan harus selalu diukur secara terus menerus.

Kualitas pelayanan atau service quality merupakan kunci utama dari pelayanan publik yang diberikan kepada masyarakat. Kualitas pelayanan merupakan tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan ( Wyckof dalam

Kualitas Pelayanan (X1)

Sistem Administrasi Perpajakan Moderen(X2)

Nasution, 2004:47). Dengan adanya service quality yang baik dan prima, maka akan tercipta suatu persepsi yang baik dari masyarakat terhadap pelayanan yang diberikan. Persepsi baik masyarakat yang timbul kemudian tumbuh menjadi perasaan puas dari masyarakat karena telah memenuhi harapan yang diinginkan oleh masyarakat tersebut Jarot dan Dax (2011).

2.2.2 Hubungan Sistem Administrasi Perpajakan Modern dengan

Kepuasan Wajib Pajak

Menurut Pangadian ( 2007:12) ”dalam buku Reformasi administrasi perpajakan” menyatakan bahwa Modernisasi Administrsi Perpajakan memiliki pengaruh positif terhadap Kepuasan Wajib Pajak,dengan sistem administrasi perpajakan yang modern maka Wajib Pajak akan merasakan pelayanan yang efektif dan efisien.

Hal ini sejalan dengan yang diungkapkan oleh Arief (2011:45) yang menyatakan bahwa modernisasi administrasi perpajakan memiliki pengaruh penting terhadap kepuasan Wajib Pajak, Reformasi administrasi perpajakan mampu menjelaskan perubahan yang terjadi pada kepuasan Wajib Pajak dengan arah positif, artinya modernisasi administrasi perpajakan yang baik akan meningkatkan kepuasan Wajib Pajak.

2.3 Hipotesis

Pengertian Hipotesis Menurut Sugiyono (2009:93) adalah sebagai berikut :

Sedangkan menurut Umi Narimawati (2007:73) menyatakan bahwa hipotesis adalah:

“Pendugaan sementara mengenai hubungan antara variabel yang akan diuji kebenarannya. Karena sifatnya dan dugaaan, maka hipotesis hendaknya mengandung implikasi yang lebih jelas terhadap pengujian yang dinyatakan”. Berdasarkan konsep hipotesis diatas, maka penulis mengambil dugaan sementara (hipotesis) sebagai berikut:

1. Kualitas Pelayanan yang di lakukan oleh Pegawai KPP Madya Bandung telah memenuhi standar Pelayanan yang memadai untuk wajib Pajak. 2. Sistem Administrasi perpajakan Modern yang diterapakan oleh KPP

Madya Bandung telah berjalan dengan efektif dan efisien.

35 3.1 Objek Penelitian

Penelitian yang dilakukan oleh peneliti adalah menentukan objek yang

akan diteliti sesuai dengan objek yang akan diambil oleh peneliti.

Menurut Husein Umar (2005) yang dikutip oleh Umi Narimawati

(2010:29) mengemukakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian.Juga dimana dan kapan penelitian dilakukan.Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

Dalam hal ini, objek penelitian dalam penelitian ini adalah kualitas

pelayanan, sistem administrasi perpajakan modern dan kepuasaan wajib pajak.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

analisis regresi linier berganda. Dengan menggunakan metode penelitian akan

diketahui pengaruh yang signifikan dari variabel yang diteliti sehingga

menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek

yang diteliti.

Metode penelitian menurut Umi Narimawati (2010:29), menyatakan

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.”

Dari definisi diatas dapat ditarik kesimpulan bahwa metode penelitian

merupakan tatacara yang harus dilakukan oleh peneliti dalam pelaksanaan

penelitian untuk mencapai suatu tujuan tertentu.

Definisi metode deskriptif menurut Sugiyono (2010:29) menyatakan

bahwa:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas.”

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke

satu, dua, dan tiga. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data

tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan

teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Definisi metode verifikatif menurut Mashuri (2010:29) menyatakan

bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Metode ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

X1(Kualitas Pelayanan), X2(Sistem Administrasi Perpajakan Modern) terhadap Y

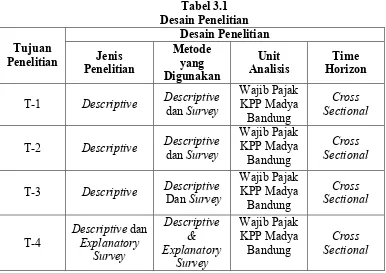

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan

berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah

dalam melakukan penelitian mengacu kepada desain penelitian yang telah

dibuat.

Menurut Sugiyono (2008:13) menjelaskan proses penelitian dapat

disimpulkan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dapat dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga

mendapatkan judul sesuai dengan masalah yang ditemukan.Identifikasi

masalah diperoleh dari adanya fenomena yang terjadi.Dalam penelitian ini

penulis mengambil judul Pengaruh Kualitas Pelayanan (X1) dan Sistem

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Berikut rumusan masalah:

1. Bagaimana kualitas pelayan pada KPP Madya Bandung

2. Bagaimana system administrasi perpajakan modern pada KPP Madya

Bandung

3. Bagaimana kepuasan wajib pajak pada KPP Madya Bandung

4. Seberapa besar pengaruh kualitas pelayanan dan system administrasi

perpajakan modern terhadap kepusan wajib pajak pada KPP Madya

Bandung baik secara simultan maupun parsial

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti mengkaji teori-teori yang relevan dengan masalah dan berfikir.

Selain itu penemuan penelitian sebelumnya yang relevan juga dapat

digunakan sebagai bahan untuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk

menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah

atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji

terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

pengaruh kualitas pelayanan dan system administrasi perpajkan modern

terhadap kepuasan wajib pajak (survey pada KPP Madya Bandung).

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif

analysis dan verifikatif. Metode deskriptif analysis digunakan untuk

menjawab rumusan masalah pertama, kedua, dan ketiga yaitu:

1. Bagaimana kualitas pelayanan pada KPP Madya Bandung.

2. Bagaimana system administrasi perpajakan modern pada KPP Madya

Bandung.

3. Bagaimana kepuasan wajib pajak pada KPP Madya Bandung.

Sedangkan metode verifikatif digunakan untuk menjawab rumusan

masalah kelima yaitu :

4. Seberapa besar pengaruh kualitas pelayanan dan system administrasi

perpajakan modern terhadap kepuasan wajib pajak pada KPP Madya

Bandung baik secara simultan maupun parsial.

6. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat

menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat

pengumpul data.Instrumen pada penelitian ini berbentuk kuesioner, untuk

pedoman wawancara atau observasi. Sebelum instrumen digunakan untuk

pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji

validitas dan reliabilitasnya. Dimana validitas digunakan untuk mengukur

sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul

maka selanjutnya dianalisis untuk menjawab rumusan masalah dan

menguji hipotesis yang diajukan dengan teknik statistik tertentu.

Selanjutnya peneliti menganalisis dan mengambil sampel untuk

melakukan penelitian mengenai:

1. Kualitas pelayanan yang diperoleh dari data kuesioner yang akan diisi oleh

wajib pajak KPP Madya Bandung.

2. System administrasi perjakan modern yang diperoleh dari data kuesioner

yang akan diisi oleh wajib pajak KPP Madya Bandung.

3. Kepuasan wajib pajak yang diperoleh dari data kuesioner yang akan diisi

oleh wajib pajak KPP Madya Bandung.

Selanjutnya penulis mulai menggunakan perhitungan dengan

menggunakan MSI (Method Succesive Interval) untuk menaikkan skala ordinal

menjadi interval, sebagai syarat untuk menggunakan analisis jalur

(pathanalysis).

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai

solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian ini menggunakan pendekatan paradigma hubungan dua

variabel bebas dan satu variabel tergantung. Berdasarkan penjelasan di atas, maka

Tabel 3.1

Sumber : Umi Narimawati (2007:85)

3.2.2 Operasionalisasi Variabel

Definisi variabel penelitian Sugiyono (2011:2), menyatakan bahwa

”Variabel penelitian adalah segala suatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulan.”

Dalam penelitian ini terdapat pengaruh kualitas pelayanan dan sistem

administrasi perpajakan terhadap kepatuhan wajib pajak, maka dalam penelitian

ini terdapat dua variabel digunakan yaitu:

1. Variabel Independen

Variabel independen dalam penelitian ini adalah kualitas pelayanan (X1)

dan system administrasi perpajakan moderen (X2).

“Variabel independen adalah merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variable dependen

(terikat).”

2. Variabel Dependent

Variabel dependent dalam penelitian ini adalah kepuasaan wajib pajak

(Y).

Menurut Sugiyono (2011 : 40)memaparkan bahwa :

“Variabel terikat merupakan variable yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.”

Dalam penelitian ini variabel terikat yang berkaitan dengan masalah yang

diteliti adalah Kepuasaan Wajib Pajak (Y). Selengkapnya mengenai

operasionalisasi variabel dapat dilihat pada tabel dibawah ini.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Kualitas pelayanan (X1)

“Kualitas pelayanan merupakan sebagai ukuran seberapa bagus tingkat layanan yang diberikan mampu menyesuaikan dengan ekspentasi pelanggan, jadi kualitas pelayanan diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan penyampaian pelayanan tersebut membagi harapan pelanggan”. ( Lina Anatan,Msi 2007:47)

6. Pelayanan umum yang wajar

7. Pelayanan umum yang terjangkau

manajemen sumber daya manusia.

(Perbaikan SDM)

4. Pelaksanaan Good Governance

Siti Kurnia Rahayu (2010:110).

Kepuasaan wajib pajak (Y)

“Kepuasan pelanggan / wajib

pajak adalah respon pelanggan

terhadap evaluasi ketidak

sesuaian (disconfirmation)

yang dirasakan antara harapan

sebelumnya (norma kinerja

lainnya) dan kinerja aktual

produk yang dirasakan setelah

Dalam operasional variabel ini semua variabel diukur oleh instrument

pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe

skala likert.

Skala likert menurut Sugiyono (2002:73) menyatakan bahwa :

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.Dalam penelitian fenomena social ini telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut variabel penelitian.”

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan untuk digunakan jawaban yang

dipilih.Dengan skala likert, maka dijadikan sebagai titik tolak ukur menyusun

Tabel 3.3 Skala Likert

Skala Likert Nilai Skor Positif

Nilai Skor Negatif

1. Sangat setuju 5 1

2. Setuju 4 2

3. Cukup 3 3

4. Tidak Setuju 2 4

5. Sangat Tidak Setuju 1 5

Sumber : Sugiyono (2007:87)

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

1. Data Primer

Jenis data yang digunakan dalam penelitian ini adalah data primer

pengertian data primer menurut Boediono (2001:7) menyatakan bahwa :

“Data Primer adalah data yang langsung dikumpulkan oleh orang yang

berkepentingan atau yang memakai data tersebut.”

Definisi data primermenurut Andi Supangat (2007:2) menyatakan bahwa :

”Data primer adalah data yang diperoleh secara langsung dari objek

pajak yang diteliti,baik dari objek individual (responden) maupundari

suatu instansi yang mengolah data untuk keperluan dirinya sendiri.”

Data primer yang diperlukan dalam penelitian ini adalah

denganmenggunakankuesioner dengan memberi seperangkat pertanyaan atau

pernyataan tertulis kepada respoden yaitu wajib pajak orang pribadi di Kantor

2. Data Sekunder

Data sekunder adalah data yang diperlukan untuk mendukung hasil

penelitian yang berasal dari literatur, artikel, dan berbagai sumber lain yang

berhubungan dengan masalah penelitian.

Menurut Sugiyono (2009:137) sumber sekunder yaitu :

“Sumber sekunder merupakan sumber data yang diperoleh dengan cara

membaca, mempelajari dan memahami melalui media lain yang bersumber

dari literatur, buku-buku, serta dokumen perusahaan.”

3.2.3.2 Teknik Pengumpulan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

berikut:

1. Populasi

Definisi populasi menurut Boediono (2001:1) menyatakan bahwa :

“Populasi sebagai suatu keseluruhan pengamatan atau obyek yang menjadi

perhatian kita.”

Unit analisis dalam penelitian ini adalah Kantor Pelayanan Pajak Madya

Bandung. Unit observasi/pengamatan pada penelitian ini adalah wajib pajak pada

Kantor Pelayanan Pajak Madya Bandung.

2. Sampel

“Sampel adalah bagian dari populasi yang menjadi perhatian kita.Penentuan

jumlah sampel yang akan diolah dari jumlah populasi, maka harus dilakukan

dengan teknik pengambilan sampling yang tepat.”

Perlu diperhatikan bahwa sampel yang dipilih harus representatif artinya

segala karakteristik populasi hendaknya tercermin dalam sampel yang dipilih.

Adapun teknik pengamblian sampel yang digunakan dalam penelitian ini adalah

sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2010:85)

mengemukakan bahwa:

”Sampling purposive adalah teknik penentuan sample dengan

pertimbangan tertentu”.

Pengambilan sampel dengan pertimbangan tertentu dapat di lihat dari

sebuah penelitian mengenai kepuasan wajib pajak maka sample sumber datanya

adalah wajib pajak pada KPP Madya Bandung.

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari

populasi dan dapat mewakili populasi secara keseluruhan.

3.2.4 Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penulisan ini, penulis

menggunakan teknik pengumpulan data sebagai berikut:

1. Studi Lapangan (field research)

Yaitu dilakukan dengan peninjauan dan pengamatan langsung ke lapangan

untuk memperoleh data-data yang berkaitan dengan masalah yang dibahas,

a. Wawancara atau interview, yaitu teknik pengumpulan data dengan

memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan

dengan masalah yang dibahas. Penulis mengadakan hubungan langsung

dengan pihak yang dianggap dapat memberikan informasi yang sesuai

dengan kebutuhan. Dalam teknik wawancara ini, penulis mengadakan

tanya jawab kepada sumber yang dapat memberikan data atau informasi.

Informasi itu berupa yang berkaitan dengan kualitas pelayanan dan

system administrasi perpajakan modern terhadap kepuasan wajib pajak.

b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk kemudian dijawab untuk memperoleh pengumpulan data

efesiensi waktu serta sebagai petunjuk kualitas pelayanan dan system

administrasi perpajakan modern terhadap kepuasan wajib pajak (survey

pada KPP Madya Bandung).

2. Studi Kepustakaan (library research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan

cara mempelajari, meneliti, mengkaji serta menelah literatur berupa

buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel,

situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan

dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk

memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang

3.2.4.1 Uji Validitas

Validitas menurut Cooper (2006) yang dikutip oleh Umi Narimawati

(2011:42) menyatakan bahwa :

”Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Pengujian validitas dilakukan dengan menghitung korelasi diantara

masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi

pearson adalah sebagai berikut :

Sumber : Umi Narimawati (2010:42)

Keterangan :

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 5%).

Rumus yang dilakukan adalah sebagai berikut :

Sumber : Umi Narimawati (2010:42) dimana :

n = ukuran sampel

Tabel 3.4

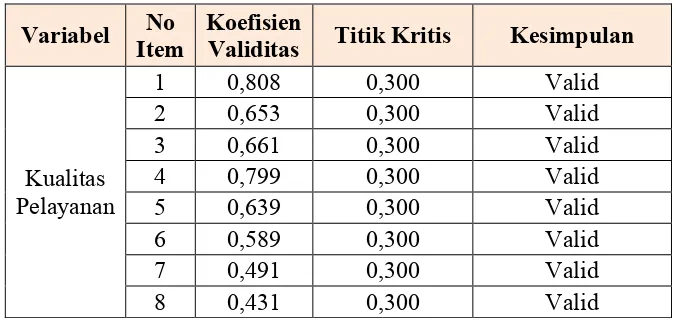

Hasil Uji Validitas Kuesioner Kualitas Pelayanan

Variabel No

Hasil Uji Validitas Kuesioner Sistem Administrasi Perpajakan Modern

Variabel No

Hasil Uji Validitas Kuesioner Kepuasan Wajib Pajak

(Sumber : Hasil Pengolahan Data, 2013).

Pada ketiga tabel di atas dapat dilihat nilai koefisien korelasi setiap butir

pernyataan dengan total item lainnya lebih besar dari nilai 0,30, hasil uji ini

mengindikasikan bahwa semua butir pertanyaan yang diajukan pada ketiga

variabel valid dan layak digunakan sebagai alat ukur untuk penelitian dan dapat

diikutsertakan pada analisis selanjutnya.

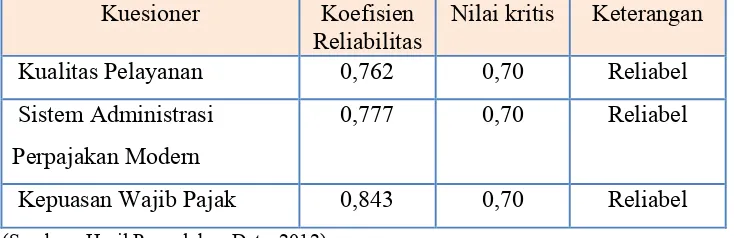

3.2.4.2 Uji Reliabilitas

Reliabilitas menurut Cooper (2006:716) dalam Umi Narimawati (2011:43)

menyatakan bahwa :

”Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

Setelah melakukan pengujian validitas butir pertanyaan, maka langkah

selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau

kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji

validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau

tidaknya hubungan antara dua belahan instrumen. Dalam penelitian ini, metode

yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman–Brown

Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara

memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi

menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara

kerjanya adalah sebagai berikut :

1. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian