SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN KINERJA KEUANGAN PADA NILAI PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI

OLEH :

TIURMA ROPHININTA SIAHAAN 100503100

PROGRAM STUDI S-1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Corporate Social Responsibility dan Kinerja Keuangan Pada Nilai Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusaahaan atau

lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin,

dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, November 2014

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN KINERJA KEUANGAN PADA NILAI PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji pengaruh Corporate Social Responsibility dan kinerja keuangan yang diukur dengan Capital Adequacy Ratio, Beban Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Net Interest Margin, Loan to Deposit Ratio, Return On Equity terhadap nilai perusahaan yang diukur dengan Price Equity Ratio . Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI periode 2009-2012. Penelitian ini menggunakan sampel sebanyak 19 perusahaan yang diperoleh dengan menggunakan metode purposive sampling. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara bersama-sama CSR dan kinerja keuangan berpengaruh signifikan terhadap nilai perusahaan yang diukur melalui PER. Uji parsial menunjukkan bahwa kinerja keuangan yang diukur dengan NPL berpengaruh signifikan terhadap PER. Sedangkan CSR dan kinerja keuangan yang diukur dengan CAR, BOPO, NIM, LDR, ROE tidak berpengaruh signifikan terhadap PER.

ABSTRACT

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITY AND FINANCIAL PERFORMING TO FIRM VALUE ON BANKING

COMPANIES LISTED IN IDX

The purpose of this research is to examine the effect of Corporate Social Responsibility and financial performing such as Capital Adequacy Ratio, Operational Expense to Operational Income, Non Performing Loan, Net Interset Margin, Loan to Deposit Ratio, Return On Equity to firm value measured by Price Equity Ratio. The populations in this study were banking companies listed in Indonesia Stock Exchange (IDX) during the years 2009-2012. This study uses 19 sample companies based on the purposive sampling method. The analitical method used in descriptive quantitative by using multiple linear regression to test the hypothesis.

The results showed that together Corporate Social Responsibility and financial performing affect the firm value significantly. Partial test showed that financial performing measured by NPL have significantly affect to firm value. While, CSR and financial performing measured by CAR, BOPO, NIM, LDR, and ROE do not affect to firm value.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah Bapa, Putera dan Roh

Kudus atas anugerahNya sehingga penulis dapat menyelesaikan penulisan skripsi

ini. Skripsi ini berjudul “Pengaruh Corporate Social Responsibility dan Kinerja Keuangan pada Nilai Perusahaan Perbankan yang terdaftar di BEI”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis

Departemen Akuntansi Universitas Sumatera Utara.

Dalam menyelesaikan penulisan skripsi ini, penulis banyak mendapat

dukungan berupa pengarahan, bimbingan bantuan dan kerja sama dari banyak

pihak. Untuk itu penulis ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., CA., selaku dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara .

3. Bapak Drs. Zainal Abidin T. Silangit, Ak., selaku Dosen Pembimbing

yang telah meluangkan waktu dan memberikan pengarahan kepada

penulis selama penulisan skripsi ini.

4. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

dan selaku Dosen Penguji yang telah memberikan kritik dan saran

untuk perbaikan skripsi ini.

5. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

dan selaku Dosen Pembanding yang telah memberikan kritik dan saran

untuk perbaikan skripsi ini.

6. Teristimewa kepada keluarga penulis, kedua orang tua yaitu Ir.

Humala Maringan Siahaan dan Rini Frodesta Siagian serta adik-adik

yaitu Juandy Pranata Siahaan, Adolf Hesekiel Siahaan, Tulus

Immanuel Siahaan, dan Kesya Karunia Siahaan atas kasih sayang, doa

dan segala sesuatu yang telah diberikan untuk mendukung penulisan

skripsi ini.

7. Teristimewa kepada kekasih hati dan teman hidup penulis yaitu Willy

Febriandy Purba S.Kom., yang sangat banyak memberi dukungan doa;

menjadi tempat mencurahkan segala kesedihan, amarah, kekecewaan,

kebahagiaan, kekesalan, dan sukacita yang dirasakan; membangkitkan

semangat yang turun; dan atas semua bantuan yang diberikan selama

pengerjaan skripsi terkhusus untuk pinjaman laptop yaitu “Luxi”

selama setahun.

8. Teman-teman kelompok kecil “EKKLESIA” yaitu Kak Rotua

Panjaitan S.T., Andre Junarto Lumbanbatu, Amd., Rame Napitupulu,

Clara Purba, AMd., Nova Reiny Simanjuntak yang selalu mendukung

ini. Terkhusus juga untuk adik-adik rohani penulis dari kelompok kecil

“CHIESA” yiatu Elfrida Sinambela dan Ernala Malau yang tidak

berhenti memberi dukungan doa dan memberi semangat. Tidak lupa

untuk teman seperjuangan sejak awal memasuki kehidupan mahasiswa

sampai lulus yaitu Hermin Grace Rajagukguk yang juga setia

menemani penulis mengurus semua berkas-berkas, menunggu dosen,

refreshing untuk mengurangi kepenatan dan semua bantuan yang telah

diberikan.

9. Saudara-saudara seiman dalam pelayanan PD/PA FILIPI yang setia

mendukung dalam doa dan memberi semangat yangluar biasa.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini,

untuk itu penulis mengharapkan kritik dan saran yang membangun untuk

perbaikan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat

bermanfaat bagi banyak pihak

Medan, November 2014 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

1.5. Sistematika Penulisan ... 9

BAB II. TINJAUAN PUSTAKA ... 11

2.1. Tinjauan Teoritis ... 11

2.1.1. Teori Stakeholders... 10

2.1.2. Corporate Social Responsibility ... 12

2.1.3. Kinerja Keuangan ... 19

2.1.3.1. Manfaat Penilaian Kinerja Keuangan ... 19

2.1.3.2. Tujuan Penilaian Kinerja Keuangan ... 20

2.1.4. Nilai Perusahaan... 24

2.2. Tinjauan Penelitian Terdahulu ... 26

2.3. Kerangka Konseptual ... 31

2.3.1. Corporate Social Responsibility dan Nilai Perusahaan ... 32

2.3.2. Kinerja Keuangan dan Nilai Perusahaan ... 33

2.4. Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN ... 38

3.1. Desain Penelitian ... 38

3.2. Definisi Operasional ... 38

3.2.1. Variabel Independen... 38

3.2.2. Variabel Dependen ... 41

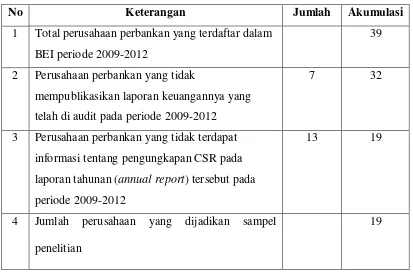

3.3. Populasi Penelitian ... 43

3.4. Sampel Penelitian ... 43

3.5. Jenis dan Sumber Data ... 44

3.6. Teknik Pengumpulan Data ... 45

3.7. Metode Analisis Data ... 45

3.7.1. Analisis Deskriptif... 45

3.6.2. Uji Asumsi Klasik ... 46

3.7.2.2. Uji Multikolinearitas ... 47

3.7.2.3. Uji Heterokedastisitas ... 47

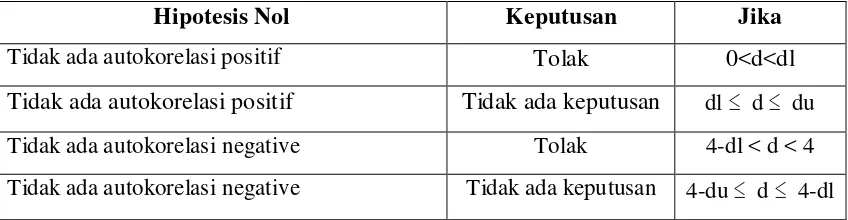

3.7.2.4. Uji Autokorelasi ... 48

3.7.3. Pengujian Hipotesis ... 49

3.7.3.1. Regresi Linear Berganda ... 49

3.7.3.2. Uji Signifikansi Simultan (Uji F) ... 50

3.7.3.3. Uji Signifikansi Parsial (Uji t) ... 50

3.7.3.4. Koefisien Determinan ... 51

BAB IV ANALISIS HASIL PENELITIAN ... 52

4.1. Data Penelitian ... 52

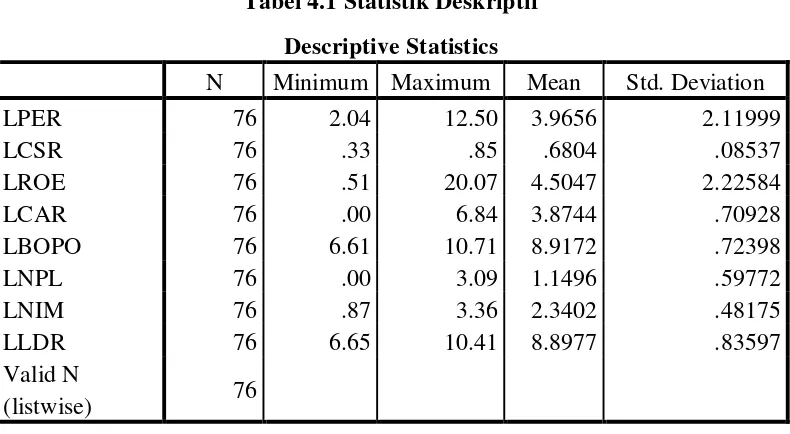

4.2. Data Deskriptif ... 52

4.3. Uji Asumsi Klasik ... 53

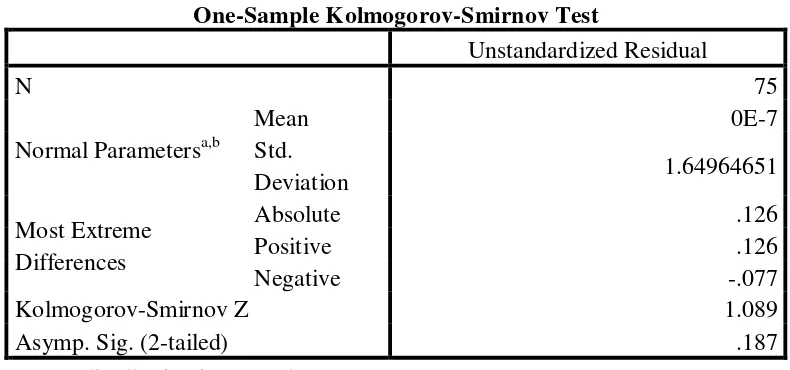

4.3.1. Uji Normalitas ... 53

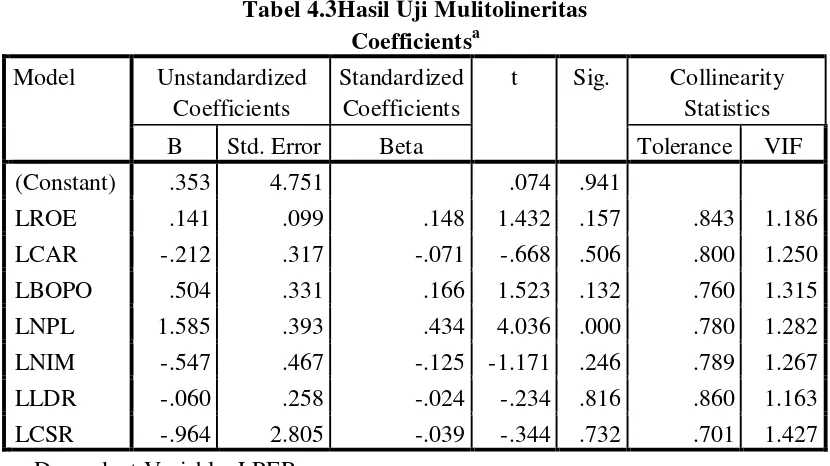

4.3.2. Uji Multikolinearitas ... 54

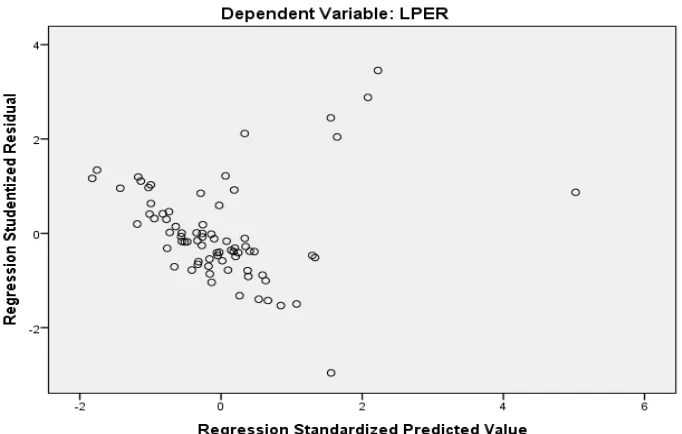

4.3.3. Uji Heterokedastisitas ... 55

4.3.4. Uji Autokolerasi ... 56

4.4. Analisis Regresi dan Uji Hipotesis ... 57

4.4.1. Analisis Koefisien Determinasi... 57

4.4.2. Pengujian Hipotesis ... 58

4.4.2.1. Uji Signifikansi Simultan (Uji F) ... 58

4.4.2.2. Uji Siginifikansi Parsial (Uji t) ... 58

4.5. Pembahasan ... 61

BAB V KESIMPULAN DAN SARAN ... 66

5.1. Kesimpulan ... 66

5.2. Saran ... 67

DAFTAR PUSTAKA ... 69

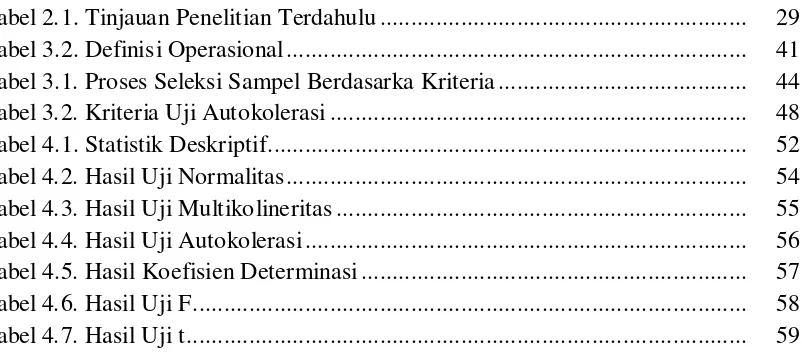

DAFTAR TABEL

Halaman

Tabel 2.1. Tinjauan Penelitian Terdahulu ... 29

Tabel 3.2. Definisi Operasional ... 41

Tabel 3.1. Proses Seleksi Sampel Berdasarka Kriteria ... 44

Tabel 3.2. Kriteria Uji Autokolerasi ... 48

Tabel 4.1. Statistik Deskriptif ... 52

Tabel 4.2. Hasil Uji Normalitas ... 54

Tabel 4.3. Hasil Uji Multikolineritas ... 55

Tabel 4.4. Hasil Uji Autokolerasi ... 56

Tabel 4.5. Hasil Koefisien Determinasi ... 57

Tabel 4.6. Hasil Uji F ... 58

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran I. Daftar Sampel Perusahaan ... 72

Lampiran II. Daftar Pengungkapan Tanggung Jawab Sosial Perusahaan ... 73

Lampiran III. Daftar Indeks Pengungkapan CSR Tahun 2009 ... 76

Lampiran IV. Daftar Indeks Pengungkapan CSR Tahun 2010 ... 77

Lampiran V. Daftar Indeks Pengungkapan CSR Tahun 2011 ... 78

Lampiran VI. Daftar Indeks Pengungkapan CSR Tahun 2012 ... 79

Lampiran VII. Daftar Pengungkapan CSR Tahun 2009-2012 ... 80

Lampiran VII. Data Capital Adequacy Ratio Perbankan Tahun 2009-2012 ... 81

Lampiran IX. Data BOPO Tahun 2009-2012 ... 82

Lampiran X. Data Non Performing Loan Perbankan Tahun 2009-2012 ... 83

Lampiran XI. Data Net Interest Margin Perbankan Tahun 2009-2012 ... 84

Lampiran XII. Data Loan to Deposit Ratio Perbankan Tahun 2009-2012 ... 85

Lampiran XIII. Data Return On Equity Perbankan Tahun 2009-2012 ... 86

Lampiran XIV. Hasil Analisis Deskriptif ... 87

Lampiran XV. Hasil Uji Normalitas ... 88

Lampiran XVI. Hasil Uji Multikolinearitas ... 89

Lampiran XVII. Hasil Uji Heterokedastisitas ... 90

Lampiran XVIII. Hasil Uji Autokolerasi ... 91

Lampiran XIX. Hasil Uji F ... 92

Lampiran XX. Hasil Uji t ... 93

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN KINERJA KEUANGAN PADA NILAI PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji pengaruh Corporate Social Responsibility dan kinerja keuangan yang diukur dengan Capital Adequacy Ratio, Beban Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Net Interest Margin, Loan to Deposit Ratio, Return On Equity terhadap nilai perusahaan yang diukur dengan Price Equity Ratio . Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI periode 2009-2012. Penelitian ini menggunakan sampel sebanyak 19 perusahaan yang diperoleh dengan menggunakan metode purposive sampling. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara bersama-sama CSR dan kinerja keuangan berpengaruh signifikan terhadap nilai perusahaan yang diukur melalui PER. Uji parsial menunjukkan bahwa kinerja keuangan yang diukur dengan NPL berpengaruh signifikan terhadap PER. Sedangkan CSR dan kinerja keuangan yang diukur dengan CAR, BOPO, NIM, LDR, ROE tidak berpengaruh signifikan terhadap PER.

ABSTRACT

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITY AND FINANCIAL PERFORMING TO FIRM VALUE ON BANKING

COMPANIES LISTED IN IDX

The purpose of this research is to examine the effect of Corporate Social Responsibility and financial performing such as Capital Adequacy Ratio, Operational Expense to Operational Income, Non Performing Loan, Net Interset Margin, Loan to Deposit Ratio, Return On Equity to firm value measured by Price Equity Ratio. The populations in this study were banking companies listed in Indonesia Stock Exchange (IDX) during the years 2009-2012. This study uses 19 sample companies based on the purposive sampling method. The analitical method used in descriptive quantitative by using multiple linear regression to test the hypothesis.

The results showed that together Corporate Social Responsibility and financial performing affect the firm value significantly. Partial test showed that financial performing measured by NPL have significantly affect to firm value. While, CSR and financial performing measured by CAR, BOPO, NIM, LDR, and ROE do not affect to firm value.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam memasuki era globalisasi, jumlah perusahaan-perusahaan yang

berkembang semakin banyak. Hal ini menimbulkan banyak persaingan yang ketat

diantara perusahaan-perusahaan tersebut dengan tujuan untuk meningkatkan

pertumbuhan ekonomi, mencapai laba yang optimal sesuai target yang telah

direncanakan, melanjutkan keberlangsungan perusahaan dan menguasai pasar.

Dengan demikian, setiap perusahaan akan melakukan berbagai upaya untuk

meningkatkan kualitas baik bidang perdagangan, manufaktur, perbankan, dan

jasa.Salah satu tujuan jangka pendek perusahaan adalah menghasilkan laba yang

tinggi yang menguntungkan pihak pemegang saham. Namun, perusahaan tidak

terlepas dari usaha untuk mempertahankan kelangsungan hidup perusahaan itu

sendiri. Para pengusaha harus memperhatikan bahwa untuk menjaga

kesinambungan bisnis perusahaan (sustainable business), perusahaan tidak dapat

hanya mengutamakan pencapaian laba yang menguntungkan pihak pemegang

saham perusahaan (shareholders) tetapi harus memperhatikan para stakeholders

seperti karyawan, nasabah, pemerintah, lingkungan, serta masyarakat setempat.

Kesuksesan perusahaan tidak hanya didukung oleh aspek-aspek internal seperti

kinerja keuangan, teknologi maupun sumber daya manusia, tetapi harus

memperhatikan aspek eksternal seperti pasar, lingkungan, pemerintah. Perusahaan

harus memperhatikan tindakan yang dapat dilakukan untuk mempertahankan

pada pencapaian tujuan jangka pendek, kemungkinan kelangsungan hidup

perusahaan itu tidak bertahan lama.

Menurut Scott (1999) dalam Agustina (2014) menyatakan bahwa tujuan

utama berdirinya suatu perusahaan yaitu memperoleh profitabilitas,

memaksimalkan laba atau kekayaan, dan memaksimalkan nilai perusahaan.

Demikian juga menurut Salvatore (2005) dalam Agustina (2014) menyebutkan

bahwa tujuan utama perusahaan adalah untuk memaksimalkan nilai perusahaan.

Nilai perusahaan menunjukkan bagaimana kepercayaan masyarakat terhadap

perusahaan dan ketertarikan calon investor untuk berinvestasi pada perusahaan

tersebut. Semakin baik nilai perusahaan, masyarakat semakin tertarik membeli

produk atau menggunakan jasa perusahaan tersebut, calon investor akan berlomba

untuk menanamkan modal, para investor tetap bertahan menjadi penanam modal

di perusahaan itu dan semakin tinggi kemakmuran para pemegang saham.

Sehingga tercipta hubungan yang harmonis antara kedua belah pihak. Nilai

perusahaan biasanya tercermin dari harga saham yang diperdagangkan karena

harga saham perusahaan mencerminkan penilaian investor secara keseluruhan atas

setiap ekuitas yang dimiliki.

Perusahaan yang beroperasi tidak terlepas dari dukungan pihak eksternal

seperti masyarakat. Masyarakat akan mendukung kegiatan operasi perusahaan

yang memberi citra baik seperti terlepas dari berbagai kejahatan atau perusahaan

yang memperoleh penghargaan seperti PT. Petrokimia Gresik, PT. Semen Gresik

Tbk, PT. Riau Andalan Pulp & Papper, Bank Negara Indonesia, dan lain-lain.

badan usaha yang mengalami kasus, masalah atau kejahatan. Berbagai kasus telah

terjadi dalam perusahaan-perusahaan.Seperti kasus pencemaran di Teluk Buyat

oleh perusahaan Newmont Minahasa, masalah pembakaran hutan oleh perusahaan

perkebunan kelapa sawit di Sumatera dan Kalimantan, masalah semburan lumpur

panas Lapindo di Surabaya, masalah pemberdayaan masyarakat suku di wilayah

pertambangan Freeport Papua, kasus pencairan deposito dan melarikan tabungan

nasabah Bank Mandiri yang dilakukan oleh costumer service bank tersebut, kasus

penarikan uang nasabah berulang-ulang yang dilakukan oleh head teller Bank

Danamon, kasus penggelapan dana nasabah yang dilakukan Kepala Operasi Panin

Bank Cabang Metro Sunter dengan mengalirkan dana ke rekening sendiri, dan

lain-lain.Kasus-kasus tersebut memicu timbulnya stigma negatif dari masyarakat

yang diikuti oleh berkurangnya nilai perusahaan itu sendiri.Ini merupakan tugas

bagi perusahaan untuk menghapus stigma negatif masyarakat dan meningkatkan

nilai perusahaan agar kelangsungan perusahaan tidak berhenti.

Pelaksanaan tanggung jawab sosial salah satu aspek yang dapat menaikkan

atau menurunkan nilai perusahaan. Karena kondisi keuangan tidak cukup

menjamin nilai perusahaan akan mengalami pertumbuhan terus-menerus.Seperti

gagasan yang disebutkan oleh John Elkington tentang konsep triple bottom line

yang menyebutkan bahwa perusahaan harus memperhatikan pencapaian laba,

lingkungan dan kesejahteraan manusia. Namun sejak disahkan Undang-Undang

mengenai kewajiban melaksanakan CSR tersebut, ada kontra dari pihak-pihak

1. Pelaksanaan CSR pada umumnya hanya berupa tindak sukarela atau

tanpa paksaan dari perusahaan tersebut sehingga terasa aneh jika CSR

menjadi suatu kewajiban bagi perusahaaan.

2. Pelaksanaan CSR dianggap menjadi beban perseroan karena harus

mengurangi laba dan dividen yang seharusnya diterima oleh

pemegang saham.

Sedangkan pemerintah menilai bahwa badan usaha-badan usaha dalam

menjalankan bisnis cenderung tidak etis atau tidak ramah lingkungan dan sosial

yang menimbulkan dampak negatif. Manfaat-manfaat yang diperoleh dari badan

usaha seperti pembayaran pajak, suplai barang dan jasa, penyediaan lapangan

pekerjaan, dll tidak sebanding dengan yang harus dilakukan pemerintah untuk

menanggulangi dampak negatf dari kegiatan bisnis dari badan usaha tersebut.

Penerapan CSR membutuhkan dana yang akan mengurangi laba yang

seharusnya diperoleh oleh pihak internal. Dalam jangka pendek, CSR kurang

memberi keuntungan yang besar. Sehingga, belum semua perusahaan yang

menganggap penerapan CSR ini dengan serius. Seorang peneliti yaitu Hill,

Ronald et.al (2007) telah melakukan penelitian di beberapa perusahaan di

Amerika Serikat, Eropa dan Asia yang menerapkan CSR dan menghubungkan

dengan nilai perusahaan yang diukur dari nilai saham perusahaan-perusahaan

tersebut. Hasil penelitian tersebut mengungkapkan bahwa perusahaan yang telah

menerapkan CSR dalam jangka 3-5 tahun tidak mengalami kenaikan saham secara

signifikan, tetapi dalam jangka waktu 10 tahun mengalami kenaikan nilai saham

menerapkan CSR.Di Amerika, pada tahun 1999 survei lembaga Environic

menyebutkan bahwa sepertiga konsumen di Amerika Serikat menyukai

produk-produk dari perusahaan yang memiliki visi bisnis pembangunan masyarakat yang

lebih baik. Di Indonesia, data riset majalah SWA (Sinar Harapan 16/03/2006) atas 45 perusahaan menunjukkan CSR bermanfaat untuk memelihara dan

meningkatkan citra perusahaan (37.38%), hubungan baik dengan masyarakat

(16.82%), dan mendukung operasional perusahaan (10.28%). Kusumadilaga

(2010) pernah melakukan penelitian tentang pengaruh CSR terhadap nilai

perusahaan. Dan hasil membuktikan bahwa CSR dapat mempengaruhi nilai

perusahaan. Kemudian, Suhartati (2011) kembali melakukan penelitian tentang

pengaruh CSR terhadap nilai perusahaan. Hasil yang diperoleh menunjukkan

bahwa CSR tidak berpengaruh terhadap nilai perusahaan. Hal ini ditegaskan

kembali oleh penelitian yang dilakukan oleh Wardoyo (2013) tentang pengaruh

CSR terhadap nilai perusahaan. Hasilnya adalah CSR tidak berpengaruh terhadap

nilai perusahaan.

Aspek lain yang dapat mempengaruhi nilai perusahaan adalah kinerja

keuangan. Menurut Suharli (2006) dalam Agustina (2014) menyebutkan bahwa

perusahaan dengan kinerja keuangan yang baik akan menghasilkan laba yang

maksimal sehingga memiliki tingkat pengembalian investasi yang tinggi pada

pemegang saham. Calon investor akan melihat kinerja keuangan melalui laporan

keuangan sebagai dasar dalam pengambilan keputusan. Sebab laporan keuangan

perusahaan merupakan cerminan dari kinerja keuangan perusahaan. Menurut

keuangan berfungsi sebagai sarana informasi, alat pertanggungjawaban

manajemen kepada pemilik perusahaan, penggambaran indikator keberhasilan

perusahaan dan sebagai bahan pertimbangan dalam pengambilan keputusan.

Ada perbedaan hasil penelitian-penelitian yang dilakukan sehubungan

dengan variabel terkait tersebut. Kinerja keuangan yang diproksikan dalam ROA,

ROE, CAR, BOPO ternyata dapat mempengaruhi nilai perusahaan dan juga tidak

dapat mempengaruhi nilai perusahaan. Penelitian yang dapat membuktikan bahwa

ROA dapat mempengaruhi nilai perusahaan. Peneliti yang dapat membuktikan hal

tersebut adalah Su’aidah (2010), Sulistyati (2011), Wardoyo (2013). Namun ada

penelitian lain yang menyebutkan bahwa ROA tidak berpengaruh terhadap nilai

perusahaan. Penelitian yang membuktikan hal itu adalah Suranta dan Merdistusi

(2004) dalam Su’aidah (2010) dan Kaaro (2002) dalam Su’aidah (2010).

Penelitian yang membuktikan bahwa ROE dapat mempengaruhi nilai perusahaan

adalah Su’aidah (2010), Indrayani (2013). Penelitian yang menunjukkan bahwa

ROE tidak berpengaruh terhadap nilai perusahaan adalah Rahayu (2010) dalam

Gamalasari (2012) dan Fahrizal (2013). Penelitian yang menunjukkan bahwa

CAR dapat mempengaruhi nilai perusahaan adalah penelitian Abdullah (2004)

dalam Agustina (2014). Penelitian yang membuktikan bahwa CAR tidak

berpengaruh terhadap nilai perusahaan adalah Agustina (2014). Penelitian yang

membuktikan bahwa BOPO berpengaruh negatif terhadap BOPO adalah Agustina

(2014) dan penelitian yang membuktikan bahwa BOPO tidak berpengaruh

Menurut Undang-Undang Nomor 10 Tahun 1998 pada Pasal 4 dijelaskan,

“Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional

dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas

nasional ke arah peningkatan kesejahteraan rakyat banyak”. Dengan kata lain,

perbankan adalah “penolong” bagi masyarakat. Perbankan harus lebih gencar

dalam meningkatkan nilai perusahaan agar investor tidak berpaling kepada

perusahaan lain dan calon investor mau menginvestasikan modal pada perbankan.

Apabila nilai perusahaan buruk, calon investor dan investor dimungkinkan

“menarik diri” dan tujuan perbankan Indonesia tersebut tidak tercapai.

Berdasarkan uraian latar belakang diatas, penulis akan meneliti tentang

pengaruh Corporate Social Responbility dan kinerja keuanganterhadap nilai

perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

selama tahun 2009-2012.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan

masalah dari penelitian ini adalah sebagai berikut.

1. Apakah tanggung jawab sosial perusahaan dan kinerja keuangan

berpengaruh secara parsialterhadap nilai perusahaan pada perusahaan

perbankan yang terdaftar di BEI?

2. Apakah tanggung jawab sosial perusahaan dan kinerja keuangan

berpengaruh secara simultanterhadap nilai perusahaan pada perusahaan

1.3 Tujuan Penelitian

Berdasarkan uraian yang ada pada latar belakang dan rumusan

permasalahan tersebut, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh tanggung jawab sosial perusahaan dan

kinerja keuangan, secara parsial, terhadap nilai perusahaan pada

perusahaan perbankan yang terdaftar di BEI.

2. Untuk mengetahui pengaruh tanggung jawab sosial perusahaan dan

kinerja keuangan, secara simultan, terhadap nilai perusahaan pada

perusahaan perbankan yang terdaftar di BEI.

1.4 Manfaat Penelitian

Manfaat dari penelitian yang dilakukan bagi berbagai pihak adalah :

1. Bagi perusahaan

Sebagai informasi tentang manfaat penerapan CSR bagi pihak internal

dan eksternal perusahaan dan dapat digunakan oleh pihak manajemen

untuk mengambil keputusan terkait dengan rencana jangka panjang

perusahaan.

2. Bagi pemerintah

Sebagai alat kontrol pengawasan pemerintah bagi

perusahaan-perusahaan terkait pelaksanaan CSR.

3. Bagi Investor

Sebagai salah satu pertimbangan pengambilan keputusan dalam

4. Bagi peneliti

Penelitian ini menambah pengetahuan terkait masalah yang diteliti dan

mengetahui tentang perbandingan antara teori dengan fakta yang

terjadi.

5. Peneliti Selanjutnya

Sebagai referensi tambahan dalam penelitian-penelitian yang akan

dilakukan sehubungan dengan pengaruh Corporate Social

Responbilitydan kinerja keuangan terhadap nilai perusahaan.

1.5 Sistematika Penulisan

Untuk memberikan gambaran secara jelas mengenai penelitian, maka

disusun suatu sistematika penulisan yang berisi:

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan dan

manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini berisikan landasan teori dan tinjauan penelitian

sebelumnya, kerangka pemikiran dan hipotesis yang digunakan.

BAB III METODOLOGI PENELITIAN

Bab ini akan menjelaskan data-data yang digunakan dalam penelitian

ini, pendekatan penelitian, jenis penelitian, populasi dan sampel, teknik

pengambilan data dan teknik analisis data yang digunakan dalam

BAB IV ANALISIS DAN HASIL

Bab ini menjelaskan hasil penelitian yang berisi proses pengolahan

data, hasil temuan dan analisis pengolahan data terhadap variabel.

BAB V PENUTUP

Bab ini berisikan kesimpulan dari hasil penelitian dan saran untuk

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Stakeholders

Stakeholders adalah setiap individu, kelompok manusia, komunitas

atau masyarakat baik secara keseluruhan maupun secara parsial memiliki

hubungan erat dengan perusahaan. Pihak yang berhubungan dengan

perusahaan bukan hanya kreditor atau investor saja. Tetapi pemerintah,

karyawan, masyarakat setempat, dan pelanggan juga termasuk ke dalam

stakeholders. Perusahaan tidak dapat dipisahkan dari elemen-elemen

tersebut. Masyarakat, karyawan, pemasok, pelanggan, investor dan kreditor

memiliki kekuasaan, legitimasi, dan kepentingan sehinga masing-masing

elemen tersebut membuat sebuah hubungan fungsional dengan perusahaan

untuk bisa memenuhi kebutuhannya masing-masing. Perusahaan tidak dapat

beroperasi tanpa stakeholders dan stakeholders membutuhkan perusahaan

untuk memenuhi kepentingan mereka. Jadi dapat dikatakan stakeholders

adalah pihak yang mempengaruhi dan dipengaruhi oleh setiap aktivitas atau

kebijakan perusahaan. Menurut teori stakeholder, perusahaan merupakan

entitas yang beroperasi bukan hanya untuk kepentingan perusahaan itu

sendiri tetapi juga harus memberikan manfaat kepada stakeholder-nya. Oleh

sebab itu, dukungan dari stakeholder sangat mempengaruhi keberadaan

suatu perusahaan. Jensen (2001) Bidhari (2013) menyatakan bahwa

meningkatkan nilai perusahaan. Stakeholder juga mempunyai hak terhadap

tindakan-tindakan yang dilakukan oleh manajemen perusahaan, seperti

halnya pemegang saham.

2.1.2 Corporate Social Responbility

Corporate Social Responbility (CSR) atau yang dikenal dengan

tanggungjawab sosial perusahaan diperkenalkan oleh Bowmen didalam bukunya

yang terbit di Amerika Serikat yang berjudul Corporate Social Responbility dan menjadi buku terlaris dibidang badan usaha pada tahun 1950-1960. CSR pun

mulai menyebar ke berbagai Negara termasuk di Indonesia. Di Asia, CSR mulai

berkembang pada tahun 1998 dan pada tahun 2001 CSR sudah dikenal di

Indonesia terkhusus di berbagai perusahaan dan instansi.

Sampai saat ini, belum ada definisi standar yang diakui oleh pihak-pihak

yang ada didalamnya. Namun ada beberapa defenisi CSR yang disampaikan oleh

beberapa pihak. The Word Business Council for Sustainable Development

(WBCSD) menyebutkan defenisi CSR adalah “Continuing commitment by

business to behave ethically and contribute to economic development while

improving the quality of life of the workforce and their families as well as of the

local community and society at large” atau “komitmen dunia usaha untuk terus

menerus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk

peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari

karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal

adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam

pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung

jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian

terhadap aspek ekonomis, sosial, dan lingkungan”.

John Elkington menyebutkan di dalam bukunya yang berjudul Cannibals

with Forks, the Triple Bottom Line of Twentieth Century Bussiness pada tahun

1997 tentang konsep triple bottom line dalam istilah economic prosperity,

environmental quality, dan social justice yang berarti perusahaan harus

memperhatikan profit, people, dan planet. Ketiga prinsip tersebut harus saling

mendukung dan merata. Sebab perusahaan tidak dapat dipisahkan dari

implementasi CSR. Perusahaan yang memperhatikan kesinambungan bisnis, akan

memperhitungkan CSR menjadi bagian dari program yang harus dilaksanakan dan

dikembangkan secara terus-menerus.

Saat ini, sudah banyak perusahaan yang menerapkan tanggung jawab sosial

mereka. Sebab kewajiban pelaksanaan CSR telah diatur dalam Undang-Undang

No. 40 Tahun 2007 tentang Perseroan Terbatas pasal 74 ayat 1 yaitu “Perseroan

yang menjalankan kegiatan usahanya di bidang dan/ atau berkaitan dengan

sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan”.

Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal juga mengatur

tentang kewajiban untuk melaksanakan CSR bagi semua perusahaan yang

menanam modal di Indonesia. Undang-Undang No. 25 Tahun 2007 tentang

Penanaman Modal Pasal 15 menyebutkan bahwa

Setiap penanam modal berkewajiban :

b. Melaksanakan tanggung jawab sosial perusahaan;

c. Membuat laporan tentang kegiatan penanaman modal dan menyampaikannya kepada Badan Koordinasi Penanaman Modal; d. Menghormati tradisi budaya masyarakat sekitar lokasi kegiatan

usaha penanaman modal;

e. Mematuhi semua ketentuan peraturan perundang-undangan.

Kemudian, ada sanksi yang diterima perusahaan yang mengabaikan

pelaksanaan tanggung jawab sosial tersebut. Sanksi tersebut terdapat dalam

Undang-Undang No. 40 Tahun 2007 Tentang Perseroan Terbatas dalam Pasal 1

ayat 3 yang berbunyi “Perseroan yang tidak melaksanakan kewajiban

sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan

peraturan perundang-undangan”. Pemberian sanksi juga diatur dalam

Undang-Undang No.25 Tahun 2007 tentang Penanaman Modal dalam pasal 34 yang

menyebutkan bahwa

Badan usaha atau usaha perseorangan sebagaimana dimaksud dalam pasal 5 yang tidak memenuhi kewajiban sebagaimana ditentukan dalam pasal 15 dapat dikenai sanksi administratif berupa :

a. Peringatan tertulis;

b. Pembatasan kegiatan usaha;

c. Pembekuan kegiatan usaha dan/ atau fasilitas penanaman modal; atau

d. Pencabutan kegiatan usaha dan/ atau fasilitas penanaman modal.

A. Alasan Penerapan CSR

Setiap perusahaan memiliki alasan menerapkan CSR. Adapun alasan-alasan

tersebut adalah :

1. Dari Segi Huku m

Sebagian perusahaan yang melaksanakan CSR karena peraturan

pemerintah yang berlaku. Seperti dalam Undang-Undang PT No. 40

terhadap sumber daya alam diwajibkan melaksanakan CSR. Dalam

ayat 1 disebutkan “Undang-Undang Perseroan Terbatas tersebut

menyatakan perseroan yang menjalankan kegiatan usahanya di bidang

dan/ atau berkaitan dengan segala sumber daya alam wajib

melaksanakan tanggung jawab sosial dan lingkungan”.Dalam ayat 2

disebutkan “Tanggung jawab sosial dan lingkungan itu merupakan

kewajiban perseroan yang dianggarkan dandiperhitungkan sebagai

biaya perseroan yang pelaksanaannya dilakukan dengan

memperhatikan kepatutan dan kewajaran.

Dalam ayat 3 disebutkan “Undang-Undang Perseroan Terbatas

menyatakan bahwa perseroan yang tidak melaksanakan kewajiban

sebagaimana Pasal 1 dikenakan sanksi sesuai ketentuan peraturan

perundang-undangan.

2. Dari Segi Sosial

Perusahaan yang beroperasi dalam menjalankan bisnisnya merupakan

pihak luar yang berada di wilayah orang lain. Oleh karena itu,

perusahaan tersebut mengambil andil dalam upaya peningkatan

kesejahteraan masyarakat dan menjaga kelestarian lingkungan dengan

memenuhi tanggungjawab sosial perusahaan tersebut.

3. Dari Segi Ekonomi

Tidak dapat dihilangkan bahwa perusahaan pada dasarnya ingin

memperoleh keuntungan atau laba untuk mengembangkan dan

menjadi strategi perusahaan untuk menciptakan dan menaikkan citra

baik dengan tujuan menarik simpati masyarakat yang kemudian akan

mendukung keberlangsungan kegiatan operasional dari perusahaan

tersebut dan meningkatkan profit.

B. Prinsip-Prinsip CSR

Untuk memudahkan memahami CSR, ada beberapa prinsip yang

dikemukakan oleh para ahli.

1. Menurut Hadi dalam Siagian et.al (2011:59), ada tiga prinsip CSR

yaitu :

a. Sustainability

Perusahaan memperhatikan upaya menjaga kelangsungan bisnis dalam jangka panjang.

b. Accountability

Akuntabilitas dapat dijadikan sebagai strategi untuk membangun citra perusahaan dan kerjasama terhadap pemangku kepentingan (stakeholders).

c. Transparancy

Prinsip ini bermanfaat untuk mengurangi asimetri informasi, kesalahpahaman, khususnya informasi dan pertanggungjawaban berbagai dampak dari lingkungan.

C. Manfaat-Manfaat CSR

Manfaat-manfaat yang diterima dari pelaksanaan CSR adalah sebagai

berikut.

1. Manfaat secara finansial

Yaitu manfaat yang berhubungan finansial atau uang.

a. Memperluas area pemasaran produk perusahaan dan

b. Meningkatkan nilai saham agar terjadi pertumbuhan yang

signifikan dan menguntungkan.

c. Karyawan merasakan kesejahteraan.

d. Mampu memikat calon investor agar bergabung dalam

perusahaan untuk mencapai profit.

e. Menjadi suatu tindak preventif dari dampak sosial yang

ditimbulkan (masyarakat dimana perusahaan tersebut

beroperasi)

f. Menjadi suatu tindak preventif dari dampak alam yang

ditimbulkan (lingkungan dimana perusahaan tersebut berada).

2. Manfaat secara non-finansial

Manfaat yang dimaksudkan adalah manfaat yang tidak bersangkutan

dengan uang atau finansial melainkan peningkatan kapasitas dan

kapabilitas perusahaan secara kualitatif. Manfaat tersebut merupakan

Reputasi Perusahaan dengan item-item sebagai berikut.

a. Kepercayaan

Kepercayaan akan membantu perusahaan untuk menjalankan

bisnis yang berkesinambungan. Prinsip-prinsip yang dapat

digunakan untuk membangun kepercayaan adalah transparansi,

kode etik, keterbukaan, proses bisnis yang beretika dan

mekanisme audit yang melibatkan stakeholders.

Kredibilitas uang dimaksud adalah kredibilitas sosial, finansial

dan lingkungan.

c. Tanggung Jawab

Tanggung jawab yang dapat dilihat dari cara perusahaan

tersebut dalam mengelola dampak negatif dari kegiatan bisnis

yang berlangsung akan menjadi penilaian bagi perusahaan

d. Akuntabilitas

Akuntabilitas melalui pelaporan program pelaksanaan CSR

terhadap stakeholder akan memperkuat akuntabilitas

perusahaan.

e. Pengelolaan risiko bisnis secara tanggap dan rinci.

Reputasi perusahaan akan dipengaruhi oleh strategi perusahaan

dalam mengelola risiko yang ditimbulkan dari kegiataan bisnis

secara presisi, detail dan peka.

Menurut Untung (2008:6), manfaat-manfaat dari CSR adalah sebagai

berikut.

1. Mempertahankan dan mendongkrak reputasi serta citra merk perusahaan.

2. Mendapatkan lisensi untuk beroperasi secara sosial. 3. Mereduksi risiko bisnis perusahaan.

4. Melebarkan akses sumber daya bagi operasional usaha 5. Membuka peluang pasar yang lebih luas

6. Mereduksi biaya, misalnya terkait dampak pembuangan limbah 7. Memperbaiki hubungan dengan stakeholders

8. Memperbaiki hubungan dengan regulator

2.1.3 Kinerja Keuangan

Setiap perusahaan memiliki kinerja yang harus diperhatikan dan dipantau.

Sebab kinerja perusahaan menggambarkan tentang kondisi baik atau tidaknya

perusahaan tersebut pada periode tertentu, sehingga dapat dijadikan acuan dalam

pengambilan keputusan yang tepat oleh pihak internal atau eksternal.Menurut

Fabozzi (1999) dalam Dj (2011), kinerja suatu perusahaan dipengaruhi oleh

berbagai faktor yang secara umum dapat dibagi dalam dua kelompok, yaitu faktor

internal dan faktor eksternal perusahaan. Faktor internal merupakan faktor-faktor

yang berada dalam kendali pihak manajemen perusahaan, sedangkan faktor

eksternal merupakan faktor-faktor yang berada di luar kendali manajemen

perusahaan. Pengukuran kinerja keuangan perusahaan dilakukan melalui analisis

rasio keuangan yang terdapat dalam laporan keuangan perusahaan.

2.1.3.1 Manfaat Penilaian Kinerja Keuangan

Penilaian kinerja keuangan memiliki manfaat yang dapat dirasakan oleh

pihak perusahaan.

Berikut ini adalah manfaat dilakukannya penilaian terhadap kinerja

keuangan.

1. Mengetahui prestasi atau keberhasilan perusahaan dalam menjalankan

kegiatan usaha pada periode tertentu.

2. Mengetahui kemampuan setiap bagian perusahaan untuk berkontribusi

3. Mengetahui dasar yang akan digunakan perusahaan untuk

merencanakan strategi perusahaan untuk menghadapi kemungkinan

yang akan terjadi di masa mendatang.

4. Membantu bagian organisasi perusahaan secara umum dan khusus

(divisi/ komisi/ departemen/) untuk menentukan kegiatan yang akan

dilaksanakan dan menetapkan keputusan.

5. Sebagai dasar untuk menciptakan efisiensi dan produktivitas

perusahaan melalui kebijakan dalam penanaman modal.

2.1.3.2 Tujuan Penilaian Kinerja Keuangan

Berikut ini adalah tujuan penilaian kinerja keuangan :

1. Untuk mengetahui tingkat likuiditas.

Yaitu kemampuan perusahaan untuk memperoleh kewajiban

keuangannya yang harus segera dipenuhi.

1. Untuk mengetahui tingkat solvabilitas

Yaitu kemampuan perusahaan untuk memenuhi kewajiban

keuangannya dalam jangka pendek atau jangka panjang apabila terjadi

likuidasi pada perusahaan tersebut.

2. Untuk mengetahui tingkat rentabilitas atau profitabilitas

Yaitu kemampuan perusahaan dalam menghasilkan profit dalam

periode tertentu.

3. Untuk mengetahui tingkat stabilitas usaha.

Yaitu kemampuan perusahaan beroperasi secara stabil atau tetap.

membayar beban bunga atas utang-utang dan pokok pinjaman dengan

tepat waktu serta meninjau kemampuan perusahaan membayar

dividen kepada para pemegang saham tanpa mengalami kemacetan.

Rasio kinerja keuangan adalah berikut ini.

A. Capital Adequacy Ratio

Modal adalah sesuatu yang digunakan oleh perbankan dalam

menjalankan kegiatan operasi. Perbankan yang menjalankan kegiatan

operasi pinjam meminjam cenderung memiliki risiko yang tinggi.

Oleh karena, dibutuhkan dana yang akan digunakan untuk menutupi

risiko yang kemungkinan akan terjadi. CAR adalah rasio yang dapat

menggambarkan kemampuan perusahaan dalam menutupi kerugian

atau risiko yang dialami selama kegiatan operasi.

Rumus mencari CAR adalah :

���= Modal

Aset Tertimbang Menurut Risiko x 100%

B. Beban Operasional Terhadap Pendapatan Operasional

Perbankan dituntut untuk menjalankan kegiatan secara efisien

dan efektif. BOPO adalah rasio yang dapat digunakan untuk melihat

kemampuan perbankan dalam menjalan operasinya. Apabila beban

operational lebih besar disbanding pendapatan operasional, bank akan

mengalami kerugian. Namun jika beban operasional lebih kecil

dibandingkan pendapatan operasional, maka bank akan meningkatkan

laba. Oleh karena itu, bank berusaha meminimalisirkan beban dan

Rumus mencari BOPO adalah sebagai berikut.

���� = Beban Operasional

Pendapatan Operasional x 100%

C. Non Performing Loan

NPL merupakan rasio yang dipergunakan untuk mengukur

kemampuan bank dalam menutupirisiko kegagalan pengembalian

kredit oleh debitur. NPL mencerminkan risiko kredit, semakin kecil

NPL semakin kecil pula risiko kredit yang ditanggung pihak bank.

Ketentuan Bank Indonesia ialah bahwa bank harus menjaga NPL-nya

dibawah 5%. Hal ini sejalan dengan ketentuan Bank Indonesia.

Apabila bank mampu menekan rasio NPL 5%, maka potensi

keuntungan yang akan diperoleh akan semakin besar, karena

bank-bank akan menghemat uang yang diperlukan untuk membentuk

cadangan kerugian kredit bermasalah atau Penyisihan Penghapusan

Aktiva Produktif (PPAP). Rendahnya PPAP yang dibentuk oleh

bank-bank maka profitabilitas akan semakin besar sehingga kinerja bank-bank

secara keseluruhan akan menjadi baik.

Rumus untuk mencari NPL adalah sebagai berikut.

���= Kredit Kurang Lancar, Diragukan, dan Macet

Total Kredit x 100%

D. Net Interest Margin

Pengertian Net Interest Margin (NIM) menurut Surat Edaran

Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai

pendapatan bunga bersih terhadap rata-rata aktiva produktifnya.”

Rasio NIM mencerminkan risiko pasar yang timbul akibat berubahnya

kondisi pasar, di mana hal tersebut dapat merugikan bank (Hasibuan,

2007). Rasio NIM juga digunakan untuk mengukur kemampuan

manajemen bank dalam menghasilkan pendapatan dari bunga dengan

melihat kinerja bank dalam menyalurkan kredit, mengingat

pendapatan operasional bank sangat tergantung dari selisih bunga dari

kredit yang disalurkan.

Rumus untuk mencari nilai NIM adalah sebagai berikut.

��� =Pendapatan Bunga Bersih

Aset Produktif x 100%

E. Loan to Deposit Ratio

Loan to Deposit Ratio (LDR) adalah rasio keuangan perusahaan

yang berhubungan dengan aspek likuiditas. LDR merupakan rasio

perbandingan antara jumlah dana yang disalurkan ke masyarakat dalam

bentuk kredit, dengan jumlah dana masyarakat dan modal sendiri yang

digunakan. Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal

31 Mei 2004 Lampiran 1E, Loan to Deposit Ratio (LDR) dapat diukur

dari perbandingan antara seluruh jumlah kredit yang diberikan terhadap

dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan

menentukan keuntungan bank. Jika bank tidak mampu menyalurkan

kredit sementara dana yang terhimpun banyak maka akan

menyebabkan bank tersebut rugi. Semakin tinggi Loan to Deposit

asumsi bank tersebut mampu menyalurkan kredit dengan efektif,

sehingga jumlah kredit macetnya akan kecil).

Berdasarkan ketentuan Bank Indonesia, besarnya standar nilai

Loan to Deposit Ratio (LDR) menurut Bank Indonesia adalah antara

85% - 100%. Dan LDR yang berlaku di Indonesia adalah maksimum

115%. LDR merupakan perbandingan antara seluruh jumlah kredit

atau pembayaran yang diberikan bank dengan dana yang diterima

bank.

Rumus untuk mencari nilai LDR adalahsebagai berikut.

��� = Total Kredit

Total DPK x 100%

F. Return On Equity

ROE adalah rasio yang digunakan untuk menggambarkan

kemampuan modal yang dimiliki perusahaan untuk menghasilkan

keuntungan yang bagi pemegang saham. Apabila nilai ROE naik,

maka semakin tinggi keuntungan yang akan diperoleh pemegang

saham. Tentu saja pihak pemegang saham menginginkan nilai ROE

selalu meningkat. Rumus untuk mencari ROE adalah sebagai berikut.

�������������� =Laba Setelah Pajak

Total Ekuitas x 100%

2.1.4 Nilai Perusahaan (Firm Value)

Nilai perusahaan adalah keadaan perusahaan yang menggambarkan

kepercayaan masyarakat terhadap perusahaan tersebut sejak perusahaan itu

Nilai perusahaan selalu dikaitkan dengan kesejahteraan para pemilik saham. Jika

nilai perusahaan tinggi, maka nilai saham juga akan tinggi. Tentu saja akan

memberi keuntungan kepada para pemegang saham.

Nilai perusahaan juga dapat diartikan sebagai nilai jual perusahaan dalam

pasar modal. Perusahaan akan berupaya untuk memaksimalkan pencapaian tujuan

perusahaan yang akan meningkatkan kemakmuran pemegang saham dengan

memaksimalkan nilai present value keuntungan pemegang saham dalam investasi.

Salah satu tolok ukur yang diperhatikan oleh investor adalah nilai

perusahaan tersebut dan dikaitkan dengan harga saham. Ketika nilai perusahaan

tinggi, calon investor akan tertarik untuk berinvestasi pada perusahaan tersebut.

Dan sebaliknya, jika nilai perusahaan rendah, calon investor akan mencari

perusahaan lain yang memiliki nilai perusahaan yang lebih tinggi untuk

melakukan investasi.

Salah satu rasio yang menunjukkan nilai perusahaan adalah Price Earning

Ratio. PER menjadi salah satu ukuran untuk menganalisis saham. Setelah nilai

PER diketahui, dapat dilakukan analisis tingkat kewajaran harga saham. Caranya

adalah dengan membandingkan dengan perusahaan lain dalam sector yang sama

dan dengan melihat kinerja perusahaan diperiode yang lalu.Untuk mencari nilai

PER, maka harga saham dibandingkan dengan laba yang diperoleh dari perlembar

saham. Semakin tinggi nilai PER, maka semakin mahal harga saham perusahaan

tersebut. Rumus untuk mencari PER adalah sebagai berikut.

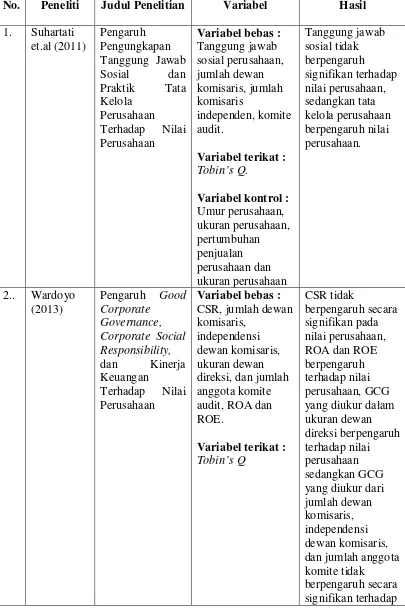

2.2 Tinjauan Penelitian Terdahulu

Penelitian dengan variabel independen yang sama yaitu tentang

pengungkapan CSR telah dilakukan oleh beberapa peneliti seperti yang telah

disebutkan dalam tabel 2.1. Variabel dependen atau variabel terikat yang diteliti

peneliti sebelumnya juga berhubungan dengan kinerja keuangan dan nilai

perusahaan. Penelitian tersebut dapat menjadi bahan referensi dalam pengerjaan

penelitian ini.

Berikut ini adalah penelitian terdahulu yang ditinjau untuk mendukung

penelitian ini.

Suhartati et.al (2011) meneliti bagaimana hubungan pengungkapan

tanggung jawab sosial dan praktik tata kelola perusahaan terhadap nilai

perusahaan untuk periode 2007-2008. Penelitian ini menggunakan sebanyak 31

perusahaan manufaktur. Variabel bebas penelitian ini adalah pengungkapan

tanggung jawab sosial perusahaan dan tata kelola perusahaan. Tata kelola

perusahaan diproksikan pada jumlah dewan komisaris, jumlah komisaris

independen, komite audit. Penelitian ini juga menetapkan variabel kontrol yaitu

umur perusahaan, ukuran perusahaan, pertumbuhan penjualan perusahaan dan

ukuran perusahaan. Variabel terikat penelitian ini adalah nilai perusahaan yang

diproksikan dalam Tobin’s Q. Hasil penelitian yang diperoleh menyatakan bahwa

tanggung jawab sosial tidak berpengaruh signifikan terhadap nilai perusahaan,

sedangkan tata kelola perusahaan berpengaruh nilai perusahaan.

Wardoyo (2013) meneliti bagaimana pengaruh good corporate governance,

untuk tahun 2008-2010. Objek penelitian ini adalah perusahaan perbankan

sebanyak 29. Variabel bebasnya adalah CSR, GCG yang diukur dari jumlah

dewan komisaris, independensi dewan komisaris, ukuran dewan direksi, dan

jumlah anggota komite audit; dan kinerja keuangan yang diproksikan dalam ROA

dan ROE. Variabel terikatnya adalah nilai perusahaan yang diukur dalam Tobin’s

Q. hasil penelitian tersebut menunjukkan bahwa CSR tidak berpengaruh secara

signifikan pada nilai perusahaan, ROA dan ROE berpengaruh terhadap nilai

perusahaan, GCG yang diukur dalam ukuran dewan direksi berpengaruh terhadap

nilai perusahaan sedangkan GCG yang diukur dari jumlah dewan komisaris,

independensi dewan komisaris, dan jumlah anggota komite tidak berpengaruh

secara signifikan terhadap nilai perusahaan.

Bidhari et.al (2013) meneliti bagaimana pengaruh tanggung jawab sosial

perusahaan terhadap kinerja keuangan dan nilai perusahaan untuk tahun

2008-2011. Objek penelitian ini adalah perusahaan perbankan yang berjumlah 15.

Variabel bebasnya adalah CSR. Variabel terikat pertama adalah kinerja keuangan

yang diproksikan dalam ROA, ROE dan ROS. Kemudian variabel terikat kedua

adalah nilai perusahaan yang diukur dengan Tobin’s Q. Hasil penelitian

membuktikan bahwa CSR berpengaruh secara signifikan terhadap ROA, ROE,

ROS, Tobin’s Q;ROA dan ROE berpengaruh secara signifikan terhadap Tobin’s

Q; sedangkan ROS tidak berpengaruh secara signifikan terhadap Tobin’s Q.

Sulistyati (2011) meneliti bagaimana pengaruh kinerja keuangan terhadap

nilai perusahaan dengan pengungkapan CSR sebagai variabel moderasi untuk

terdaftar di Bursa Efek Indonesia sebanyak 35. Variabel bebasnya adalah kinerja

keuangan yang diukur dengan ROA. Variabel terikatnya adalah price to book

value (PBV). Dan variabel moderasinya adalah CSR. Hasil penelitian yang

diperoleh adalah ROA berpengaruh secara positif terhadap nilai perusahaan,

sedangkan analisis untuk variabel moderasi CSR tidak mempengaruhi hubungan

antara kinerja keuangan dengan nilai perusahaan.

Munir (2007) meneliti bagaimana pengaruh kinerja keuangan terhadap nilai

perusahaan pada perusahaan kelompok pertanian, kehutanan, dan perikanan.

Variabel bebasnya adalah kinerja keuangan yang diproksikan dalam dividen

payout ratio, leverage ratio, debt to equity ratio, return on investment, return on

equity. Variabel terikatnya adalah nilai perusahaan. Hasil penelitian ini

menunjukkan bahwa dividen payout ratio dan return on equity tidak berpengaruh

terhadap nilai perusahaan. Sedangkan leverage ratio, debt to equity ratio, return

on investment berpengaruh secara signifikan terhadap nilai perusahaan.

Nugraheni (2010) meneliti bagaimana pengaruh tanggungjawab sosial

perusahaan terhadap nilai perusahaan untuk tahun 2008. Variabel bebasnya adalah

tanggung jawab sosial. Variabel terikatnya adalah nilai perusahaan yang diukur

dalam MVE (Market Value of Equity). Objek penelitiannya adalah perusahaan

yang terdaftar di Bursa Efek Indonesia sebanyak 100 perusahaan. Variabel

kontrolnya adalah tipe perusahaan. Hasil penelitian menunjukkan bahwa CSR

berpengaruh terhadap nilai perusahaan dan tipe industri sebagai variabel kontrol

Tabel 2.1 Tinjauan Penelitian terdahulu

No. Peneliti Judul Penelitian Variabel Hasil

1. Suhartati et.al (2011) Pengaruh Pengungkapan Tanggung Jawab Sosial dan Praktik Tata Kelola Perusahaan Terhadap Nilai Perusahaan

Variabel bebas :

Tanggung jawab sosial perusahaan, jumlah dewan komisaris, jumlah komisaris independen, komite audit.

Variabel terikat : Tobin’s Q.

Variabel kontrol :

Umur perusahaan, ukuran perusahaan, pertumbuhan penjualan perusahaan dan ukuran perusahaan Tanggung jawab sosial tidak berpengaruh signifikan terhadap nilai perusahaan, sedangkan tata kelola perusahaan berpengaruh nilai perusahaan.

2.. Wardoyo (2013)

Pengaruh Good Corporate Governance, Corporate Social Responsibility, dan Kinerja Keuangan Terhadap Nilai Perusahaan

Variabel bebas :

CSR, jumlah dewan komisaris,

independensi dewan komisaris, ukuran dewan direksi, dan jumlah anggota komite audit, ROA dan ROE.

Variabel terikat : Tobin’s Q

CSR tidak

berpengaruh secara signifikan pada nilai perusahaan, ROA dan ROE berpengaruh terhadap nilai perusahaan, GCG yang diukur dalam ukuran dewan direksi berpengaruh terhadap nilai perusahaan sedangkan GCG yang diukur dari jumlah dewan komisaris, independensi dewan komisaris, dan jumlah anggota komite tidak

nilai perusahaan. 3. Bidhari

et.al (2013) Effect of Corporate Social Responsibility Information Disclosure on Financial Performance and Firm Value in Banking Industry

Listed at Indonesia Stock

Exchange

Variabel bebas :

CSR

Variabel terikat :

ROA, ROE, ROS,

Tobin’s Q

CSR berpengaruh secara signifikan terhadap ROA, ROE, ROS, Tobin’s Q;ROA dan ROE berpengaruh secara signifikan terhadap

Tobin’s Q; sedangkan ROS tidak berpengaruh secara signifikan terhadap Tobin’s Q

4. Sulistyati (2011) Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Moderasi

Variabel bebas :

ROA

Variabel terikat :

PBV Variabel moderasi: CSR ROA berpengaruh secara positif terhadap nilai perusahaan, sedangkan analisis untuk variabel moderasi CSR tidak mempengaruhi hubungan antara kinerja keuangan dengan nilai perusahaan. 5. Munir

(2007) Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan pada Perusahaan Kelompok Pertanian, Kehutanan, dan perikanan yang

Go Public di Bursa Efek Jakarta

Variabel bebas :

Dividen payout ratio, leverage ratio, debt to equity ratio, return on investment, return on equity

Variabel terikat :

Nilai Perusahaan

Dividen payout ratio dan return on equity tidak berpengaruh

terhadap nilai perusahaan.

Sedangkan

leverage ratio, debt to equity ratio,

return on investment

berpengaruh secara signifikan terhadap nilai perusahaan. 6. Nugraheni

(2010)

Pengaruh

Corporate Social Responsibility

(CSR) Disclosure

Terhadap Nilai Perusahaan

Variabel bebas : Corporate Social Responsibility

Variabel terikat : Market Value of

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Equity

Variabel kontrol :

Tipe Industri

terhadap nilai perusahaan.

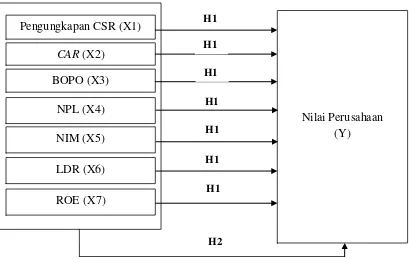

2.3 Kerangka Konseptual

Di dalam penelitian kuantitatif, kerangka konseptual merupakan suatu

kesatuan kerangka pemikiran yang utuh dalam rangka mencari jawaban-jawaban

ilmiah terhadap masalah-masalah penelitian yang menjelaskan tentang

variabel-variabel, hubungan antara variabel-variabel secara teoritis yang berhubungan

dengan hasil penelitian yang terdahulu yang kebenarannya dapat diuji secara

empiris.

Variabel bebas atau variabel independen adalah variabel yang memberi

pengaruh terhadap faktor-faktor yang diukur, dimanipulasi atau ditentukan oleh

peneliti untuk menentukan hubungan antara masalah yang diteliti. Variabel

independen disebut juga variabel eksogen. Sedangkan variabel terikat atau

variabel dependen adalah faktor-faktor yang diteliti dan menentukan pengaruh

yang diberikan oleh variabel bebas. Variabel independen disebut juga variabel

indogen.

Berdasarkan latar belakang masalah, hasil penelitian terdahulu dan tinjauan

pustaka maka kerangka konseptual dalam penelitian ini digambarkan sebagai

Gambar 2.1 Kerangka Konseptual Penelitian

Dari kerangka konseptual diatas, dapat dilihat bahwa pengungkapan CSR,

CAR, BOPO, NPL, NIM, LDR, dan ROE mempengaruhi PER.

2.3.1 Corporate Social Responsibility dan Nilai Perusahaan

Proses kegiatan perusahaan tidak dapat dipisahkan dari kepentingan

stajeholders sebagai pihak yang mempengaruhi maupun yang dipengaruhi

dari setiap keputusan atau kebijakan perusahaan. Pihak perusahaan harus

mengutamakan kepentingan stakeholders seperti karyawan, pelanggan,

pemerintah, masyarakat dan lain-lain. Hal itu ditujukan untuk

mempertahankan keberlangsungan perusahaan dalam jangka panjang.

Ketika perusahaan memperhatikan atau memprioritaskan kepentingan

stakeholders, ada keuntungan yang diperoleh dan dimanfaatkan oleh

perusahaan. Hubungan harmonis yang terjalin antara perusahaan dengan Nilai Perusahaan

(Y) Pengungkapan CSR (X1)

CAR (X2)

BOPO (X3)

NPL (X4)

NIM (X5)

H1 H1 H1 H1 H1

H2 LDR (X6)

ROE (X7)

stakeholders akan memicu semakin baik citra perusahaan yang diikuti oleh

semakin baik kualitas kegiatan perusahaan. Tentu saja hal itu akan

menambah penghasilan atau laba bagi perusahaan tersebut. Dalam jangka

panjang, masyarakat akan menaruh kepercayaan pada perusahaan

disbanding perusahaan lain, karyawan tetap mengabdikan diri untuk

meningkatkan kinerja perusahaan, investor tertarik menanamkan modal

pada perusahaan, dan pemerintah tetap mendukung semua aktivitas

perusahaan.Penelitian terdahulu yang membuktikan pengaruh CSR terhadap

nilai perusahaan adalah Bidhari, et.al (2013) yang menunjukkan bahwa CSR

berpengaruh pada nilai perusahaan. Kemudian, Nugraheni (2010) juga

menunjukkan bahwa CSR berpengaruh terhadap nilai perusahaan. Hasil

penelitian tersebut menunjukkan bahwa penerapan tanggung jawab sosial

perusahaan yang berkaitan erat dengan stakeholders dapat mempengaruhi

nilai perusahaan atau menaikkan nilai perusahaan tersebut.

H1 : CSR berpengaruh terhadap nilai perusahaan 2.3.2 Kinerja Keuangan dan Nilai Perusahaan

Setiap perusahaan tentu berupaya secara maksimal untuk

meningkatkan kinerja perusahaan. Kinerja perusahaan dapat menunjukkan

kualitas perusahaan tersebut pada periode tertentu. Oleh karena itu, kinerja

perusahaan yang baik merupakan hal yang penting untuk dicapai,

diperhatikan maupun ditingkatkan. Cara mengetahui kinerja dari suatu

perusahaan adalah melakukan penilaian kinerja. Penilaian kinerja adalah

organisasi dan karyawan yang berdasar pada sasaran, standar, dan kinerja

yang telah ditentukan. Kinerja dapat dilihat dari penganalisaan laporan

keuangan dan harga saham perusahaan. Apabila kinerja perusahaan

berkualitas baik, diharapkan akan menaikkan nilai perusahaan.

a. Capital Adequacy Ratiodan Nilai Perusahaan

Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan

untuk mengukur kecukupan modal yang dimiliki perbankan untuk

menunjang aset yang memiliki resiko seperti kredit yang diberikan kepada

nasabah. Semakin tinggi CAR maka semakin baik kemampuan bank

tersebut untuk menanggung risiko dari setiap kredit/aset produktif yang

berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai

kegiatan operasional dan memberikan kontribusi yang cukup besar bagi

profitabilitas. Apabila perusahaan memiliki modal yang cukup untuk

menanggung risiko yang ditimbulkan akibat pemberian kredit, maka

diharapkan dapat menaikkan nilai perusahaan.

H1 : CAR berpengaruh terhadap nilai perusahaan b. BOPOdan Nilai Perusahaan

BOPO digunakan untuk melihat bagaimana kemampuan bank dalam

melakukan kegiatan operasi. Setiap peningkatan biaya operasional akan

berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan

menurunkan laba atau profatibilitas bank yang bersangkutan yang

berpengaruh pada harga saham perusahaan sebagai pengukur nilai

H1 : BOPO berpengaruh terhadap nilai perusahaan c. Non Performing Loan dan Nilai Perusahaan

NPL merupakan rasio yang menunjukkan tingkat risiko yang dimiliki

perbankan akibat dari kredit yang disalurkan kepada nasabah. Jika nilai NPL

tinggi, perusahaan menanggung tingkat risiko yang tinggi pula. Sehingga

nilai NPL harus selalu rendah untuk menunjukkan bahwa risiko kredit yang

ditanggung bank kecil. Tinggi atau rendah nilai NPL akan mempengaruhi

nilai perusahaan.

H1 : NPL berpengaruh terhadap nilai perusahaan d. Net Interest Margin dan Nilai Perusahaan

NIM adalah rasio yang menunjukkan tingkat laba yang diperoleh

perbankan dari bunga kredit yang diterima bank. Nilai NIM yang tinggi

menunjukkan bahwa bank mampu memperoleh laba yang tinggi dari kredit

yang disalurkan. Laba yang diperoleh akan berpengaruh pada laba bersih

per saham yang mempengaruhi nilai perusahaan.

H1 : NIM berpengaruh terhadap nilai perusahaan e. Loan to Deposit Ratio dan Nilai Perusahaan

LDR merupakan rasio yang menunjukkan perbandingan antara jumlah

dana yang disalurkan dalam bentuk kredit dengan dana yang diterima bank

dan modal yang dimiliki bank sebagai pendukung kegiatan operasional

perusahaan. Jika dana yang disalurkan sedikit dibandingkan dana yang

dihimpun bank, maka total bunga yang diterima dari kredit juga akan lebih

semakin tinggi nilai LDR, semakin baik. Rasio ini juga berhubungan dengan

laba yang diperoleh yang juga akan berhubungan dengan laba bersih per

saham. EPS pada akhirnya akan mempengaruhi nilai perusahaan.

H1 : LDR berpengaruh terhadap nilai perusahaan f. Return On Equity dan Nilai Perusahaan

Return On Equity (ROE) merupakan rasio yang menunjukkan efisiensi

dari penggunaan modal sendiri. ROE menjadi alat untuk mengukur laba

bersih setelah pajak dengan modal sendiri. Apabila nilai ROE semakin

tinggi, maka perusahaan dalam keadaan baik karena akan meningkatkan

nilai saham. Demikian jika nilai ROE menurun, berarti perusahaan dalam

keadaan kurang baik. Nilai perusahaan yang dapat dilihat dari harga

sahamnya dapat dijadikan sebagai indikator yang mempengaruhi nilai

perusahaan. Sebuah penelitian telah dilakukan untuk membuktikan ada

tidaknya pengaruhi ROE terhadap nilai perusahaan. Wardoyo (2013)

membuktikan bahwa ROE dapat mempengaruhi nilai perusahaan.

H1 : ROE berpengaruh terhadap nilai perusahaan

H2 : Tanggung jawab sosial perusahaan, CAR, BOPO, NPL, NIM, LDR dan ROE berpengaruh secara simultan terhadap nilai perusahaan.

2.4 Hipotesis Penelitian

Hipotesis atau hipotesa merupakan jawaban sementara yang bersifat

kebenarannya. Setelah diuraikan rumusan masalah dan kerangka konseptual,

maka peneliti akan menguji hipotesis berikut ini.

H1 : Tanggung jawab sosial perusahaan, CAR, BOPO, NPL, NIM,

LDR dan ROE berpengaruh secara parsial terhadap nilai

perusahaan pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia.

H2 : Tanggung jawab sosial perusahaan, CAR, BOPO, NPL, NIM,

LDR dan ROE berpengaruh secara simultan terhadap nilai

perusahaan pada perusahaan perbankan yang terdaftar di Bursa

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian asosiatif kausal. Menurut Erlina

(2008:34), penelitian asosiatif adalah “penelitian yang menghubungkan dua

variabel atau lebih”. Menurut Misbahuddin dan Hasan (2013:46), pengertian

asosiatif adalah “bentuk hubungan yang sifatnya sebab-akibat”. Hal ini berarti

satu variabel disebabkan oleh keadaan satu atau lebih variabel yang lain. Jadi,

penelitian asosiatif kausal berarti penelitian untuk mengetahui pengaruh atau

hubungan beberapa variabel dan menganalisis hubungan sebab akibat yang terjadi

diantara variabel-variabel tersebut.

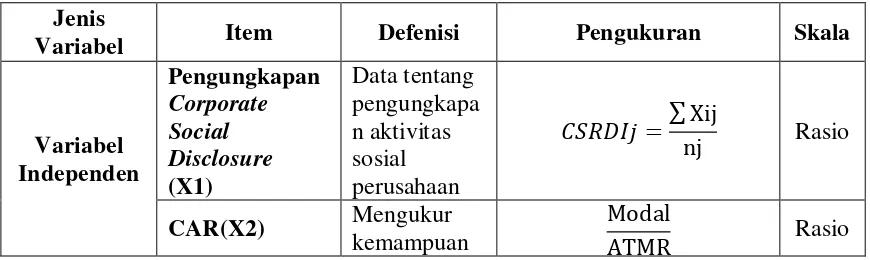

3.2 Definisi Operasional

Pengertian defenisi operasional menurut Indriantoro dan Supomo

(1999:69) adalah “penentuan konstruk sehingga menjadi variabel yang dapat

diukur”. Hal ini dikarenakan tidak semua individu dapat langsung memahami

konsep yang sedang diteliti.

3.2.1 Variabel Independen (X)

Menurut Erlina (2008:43), variabel bebas atau variabel independen

adalah “variabel yang memberi pengaruh terhadap variabel dependen atau

variabel terikat dan memiliki hubungan positif atau negatif”. Menurut Idrus

(2007:79), variabel independen adalah “variabel yang menjadi sebab berubahnya

atau timbulnya variabel terikat”. Variabel independen juga sering disebut sebagai

yang digunakan dalam penelitian ini adalah pengungkapan tanggung jawab sosial

dan karakteristik perusahaan yang diproksikan dalam ukuran perusahaan,

profitabilitas, dan leverage.

A. Pengungkapan CSR atau Tanggung Jawab Sosial Perusahaan

Pengungkapan CSR diukur melalui proksi Corporate Social Responbility

Disclosure Index (CSRDI) yang diperoleh dari

Pengungkapan CSR menggunakan indeks pengungkapan sosial yang merupakan

variabel dummy. Pengukuran dalam penelitian ini melalui content analysis yang

menggunakan pendekatan dikotomi. Maksud dari pendekatan dikotomi adalah

setiap item CSR tersebut diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak

diungkapkan. Kemudian dijumlahkan semua nilai yang diperoleh untuk semua

perusahaan.

Rumus perhitungan CSRDI adalah :

������ =∑Xij nj

Keterangan :

CSRDIj : Corporate Social Responbility Discosure Index

Perusahaan j

Nj : Jumlah item untuk perusahaan j

Xi : dummy variable : 1 = jika item diungkapakan; 0 =jika

item I tidak diungkapkan, dengan demikian, 0 < CSRDIj <

B. Capital Adequacy Ratio

CAR digunakan untuk mengukur kemampuan perusahaan dalam

menutupi kerugian yang mungkin terjadi akibat operasional perusahaan

tersebut. Rasio ini dimaksudkan untuk menilai keamanan dan kesehatan

perusahaan dari sisi modal pemiliknya yang khusus berlaku bagi

industri-industri yang berada dibawah pengawasan pemerintah seperti perbankan dan

dan asuransi.

���= Modal

Aktiva Tertimbang Menurut Resikox 100%

C. Beban Operasional Terhadap Pendapatan Operasional

BOPO digunakan untuk menggambarkan kemampuan perusahaan

dalam melakukan kegiatan operasinya.

���� = Beban Operasional