SKRIPSI

MEKANISME GOOD CORPORATE GOVERNANCE, KINERJA KEUANGAN, CORPORATE SOCIAL RESPONSIBILITY

DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN PERBANKAN DI BURSA EFEK

INDONESIA

OLEH : MONA PRATIWI S

090503263

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Mekanisme Good Corporate Governance

(GCG), Kinerja Keuangan, Corporate Social Responsibility (CSR), dan Ukuran Perusahaan Terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013

Yang membuat pernyataan

ABSTRAK

MEKANISME GOOD CORPORATE GOVERNANCE, KINERJA KEUANGAN, CORPORATE SOCIAL RESPONSIBILITY, DAN UKURAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh good corporate governance (GCG), kinerja keuangan, corporate social responsibility

(CSR), dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 – 2011. Ada 7 variabel yang digunakan dalam penelitian ini, yaitu Tobins Q sebagai variabel dependen dan Kepemilikan Institusional, Komisaris Independen, return on assets (ROA), return on equity (ROE), CSR, dan ukuran perusahaan sebagai variabel independen. Desain dalam penelitian ini bersifat asosiatif kausal dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di BEI yang berjumlah 31 perusahaan-perusahaan.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, dan diperoleh 12 perusahaan yang menjadi sampel dalam penelitian ini. Data penelitian dianalisis melalui uji regresi berganda yaitu uji F dan uji T pada

tingkat 5% (α = 0.05). Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 17.00.

Hasil penelitian menunjukkan bahwa secara simultan kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan tidak berpengaruh signifikan terhadap Tobins Q di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Secara parsial variabel kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan tidak berpengaruh signifikan Tobins Q perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia.

ABSTRACT

MECHANISM OF GOOD CORPORATE GOVERNANCE, FINANCIAL PERFORMANCE, CORPORATE SOCIAL RESPONSIBILITY, AND FIRM SIZE OF THE FIRM VALUE AT BANKING

FIRMS ON THE INDONESIAN STOCK EXCHANGE

This research aims to analyze how the influence of financial performance, good corporate governance (GCG), financial performance, corporate social responsibility (CSR), and firm size on corporate value at banking firms listed on the Indonesian Stock Exchange during 2009 – 2011. There are 7 variables used in this research that Tobins Q as dependent variable and Institutional Ownership, Independent Commisioners, return on assets (ROA), return on equity (ROE), CSR and firm size as independent variables. Design in this research is associative causal by using secondary data. The population of the research are banking firms listed on Indonesian Stock Exchange, amounting 31 firms.

Collecting samples are done using the purposive sampling – method and retrieved 12 firms that are to be sampled. The data research is analyzed by regression test that T – test and F – test at the level of significant 5 %. Data was analyzed using statistical data processing software, SPSS 17.

The research result simultaneously show that Institutional Ownership, Independent Commisioners, return on assets (ROA), return on equity (ROE), CSR and firm size don’t have significant influence to Tobins Q banking firms at Indonesian Stock Exchange. Partially Institutional Ownership, Independent Commisioners, return on assets (ROA), return on equity (ROE), CSR and firm size don’t have significant influence to Tobins Q banking firms at Indonesian Stock Exchange.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena

telah memampukan penulis dalam menyelesaikan skripsi ini. Skripsi ini berjudul

“Mekanisme Good Corporate Governance (GCG), Kinerja Keuangan, Corporate

Social Responsibility (CSR), dan Ukuran Perusahaan Terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun guna

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada orang

tua penulis, Ayahanda Ir. Parluhutan Simarmata dan Ibunda Marulina Ambarita

yang telah banyak memberikan kasih sayang, bimbingan, saran, motivasi dan doa

dalam menyelesaikan skripsi ini.

Pada kesempatan ini penulis menyampaikan terimakasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs.

Hotmal Jafar, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Sambas Ade Kesuma, SE, M.Si, Ak., selaku dosen pembimbing dan

dosen penasehat akademik yang telah banyak meluangkan waktu dalam

memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga

selesainya skripsi ini.

5. Ibu Dra.Salbiah, M.Si., selaku dosen pembaca yang telah memberikan

masukan dan arahan dalam penulisan skripsi ini.

6. Adik-adik penulis Inton Prabowo Simarmata dan Hansel Purnomo Simarmata

yang telah memberikan kasih sayang, doa, dan dukungan yang tak terbatas

kepada penulis dalam menyelesaikan skripsi ini. Dan kepada teman-teman di

fakultas Ekonomi angkatan 2009 serta seluruh staf Fakultas Ekonomi

Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis mengharapkan saran yang membangun sehingga skripsi ini dapat

dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata,

penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Januari 2013 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Nilai Perusahaan ... 8

2.2 Good Corporate Governance (GCG) ... 12

2.2.1 Kepemilikan Institusional ... . 14

2.2.2 Komisaris Independen ... 15

2.3 Kinerja Keuangan ... 15

2.3.1 Return on Assets (ROA) ... 17

2.3.2 Return on Equity (ROE) ... 18

2.4 Corporate Social Responsibility (CSR) ... 19

2.5 Ukuran Perusahaan (Firm Size) ... 20

2.6 Penelitian Terdahulu ... 21

2.7 Kerangka Konseptual ... 24

2.8 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian ... 26

3.3 Definisi Operasional dan Skala Pengukuran ... 27

3.4 Populasi dan Sampel Penelitian ... 28

3.5 Jenis dan Sumber Data ... 29

3.6 Metode Pengumpulan Data ... 30

3.7 Teknik Analisis ... 30

3.7.1 Uji Asumsi Klasik ... 30

3.7.1.1 Uji Normalitas ... 30

3.7.1.2 Uji Multikolinieritas ... 31

3.7.1.3 Uji Autokorelasi ... 32

3.7.2 Uji Hipotesis ... 33

3.7.2.1 Uji Koefisien Determinasi (R2) ... 34

3.7.2.2 Uji F... 34

3.7.2.3 Uji t ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Hasil Penelitian ... 35

4.1.1 Analisis Statistik Deskriptif ... 35

4.1.2 Uji Asumsi Klasik ... 36

4.1.2.1 Uji Normalitas ... 37

A. Analisis Grafik ... 37

B. Uji Statistik ... 39

4.1.2.2 Uji Multikolinearitas ... 40

4.1.2.3 Uji Autokorelasi ... 41

4.1.2.4 Uji Heterokedastisitas ... 42

4.1.3 Uji Hipotesis ... 44

4.1.3.1 Uji Determinasi (R2) ... 44

4.1.3.2 Uji F ... 45

4.1.3.3 Uji t ... 46

4.1.3.4 Analisi Regresi Berganda ... 49

4.2 Pembahasan Hasil Penelitian ... 50

4.2.1 Pengaruh GCG Terhadap Nilai Perusahaan ... 51

4.2.2 Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan.. 51

4.2.3 Pengaruh CSR Terhadap Nilai Perusahaan ... 52

4.2.4 Pengaruh Firm Size Terhadap Nilai Perusahaan ... 52

BAB V KESIMPULAN 5.1 Kesimpulan ... 54

5.2 Keterbatasan Hasil Penelitian ... 56

5.3 Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 3.1 Jadwal Penelitian ... 26

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 27

Tabel 3.3 Sampel Penelitian ... 29

Tabel 4.1 Statistik Deskriptif ... 35

Tabel 4.2 Uji Statistik ... 39

Tabel 4.3 Uji Multikolinearitas ... . 41

Tabel 4.4 Uji Autokorelasi ... . 42

Tabel 4.5 Uji Determinasi ... 44

Tabel 4.6 Uji F... 46

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Skema Kerangka Konseptual ... . 24

Gambar 4.1 Grafik Histogram ... 38

Gambar 4.2 Grafik Normal Probability Plot ... . 38

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Populasi Penelitian ... 63

Lampiran 2 Daftar Sampel Penelitian ... 64

Lampiran 3 Tabel Perhitungan Kepemilikan Institusional ... 65

Lampiran 4 Tabel Perhitungan Komisaris Independen ... 66

Lampiran 5 Tabel Perhitungan Return on Assets (ROA) ... 67

Lampiran 6 Tabel Perhitungan Returnon Equity (ROE) ... 68

Lampiran 7 Tabel Pengungkapan Corporate Social Responsibility (CSR) ... 69

Lampiran 8 Tabel Perhitungangan Corporate Social Responsibility (CSR) .... 71

Lampiran 9 Tabel Perhitungan Corporate Social Responsibility (CSR)... 72

Lampiran 10 Tabel Perhitungan Corporate Social Responsibility (CSR) ... 73

Lampiran 11 Tabel Perhitungan Ukuran Perusahaan (Firm Size) ... 74

Lampiran 12 Tabel Perhitungan BVE (Book Value Equity) ... 75

Lampiran 13 Tabel Perhitungan MVE (Market Value Equity) ... 76

Lampiran 14 Tabel Perhitungan Tobins Q ... 78

Lampiran 15 Hasil Analisi Statistik Deskriptif ... 80

Lampiran 16 Hasil Uji Asumsi Klasik ... 81

ABSTRAK

MEKANISME GOOD CORPORATE GOVERNANCE, KINERJA KEUANGAN, CORPORATE SOCIAL RESPONSIBILITY, DAN UKURAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh good corporate governance (GCG), kinerja keuangan, corporate social responsibility

(CSR), dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 – 2011. Ada 7 variabel yang digunakan dalam penelitian ini, yaitu Tobins Q sebagai variabel dependen dan Kepemilikan Institusional, Komisaris Independen, return on assets (ROA), return on equity (ROE), CSR, dan ukuran perusahaan sebagai variabel independen. Desain dalam penelitian ini bersifat asosiatif kausal dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di BEI yang berjumlah 31 perusahaan-perusahaan.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, dan diperoleh 12 perusahaan yang menjadi sampel dalam penelitian ini. Data penelitian dianalisis melalui uji regresi berganda yaitu uji F dan uji T pada

tingkat 5% (α = 0.05). Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 17.00.

Hasil penelitian menunjukkan bahwa secara simultan kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan tidak berpengaruh signifikan terhadap Tobins Q di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Secara parsial variabel kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan tidak berpengaruh signifikan Tobins Q perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia.

ABSTRACT

MECHANISM OF GOOD CORPORATE GOVERNANCE, FINANCIAL PERFORMANCE, CORPORATE SOCIAL RESPONSIBILITY, AND FIRM SIZE OF THE FIRM VALUE AT BANKING

FIRMS ON THE INDONESIAN STOCK EXCHANGE

This research aims to analyze how the influence of financial performance, good corporate governance (GCG), financial performance, corporate social responsibility (CSR), and firm size on corporate value at banking firms listed on the Indonesian Stock Exchange during 2009 – 2011. There are 7 variables used in this research that Tobins Q as dependent variable and Institutional Ownership, Independent Commisioners, return on assets (ROA), return on equity (ROE), CSR and firm size as independent variables. Design in this research is associative causal by using secondary data. The population of the research are banking firms listed on Indonesian Stock Exchange, amounting 31 firms.

Collecting samples are done using the purposive sampling – method and retrieved 12 firms that are to be sampled. The data research is analyzed by regression test that T – test and F – test at the level of significant 5 %. Data was analyzed using statistical data processing software, SPSS 17.

The research result simultaneously show that Institutional Ownership, Independent Commisioners, return on assets (ROA), return on equity (ROE), CSR and firm size don’t have significant influence to Tobins Q banking firms at Indonesian Stock Exchange. Partially Institutional Ownership, Independent Commisioners, return on assets (ROA), return on equity (ROE), CSR and firm size don’t have significant influence to Tobins Q banking firms at Indonesian Stock Exchange.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Tujuan dari sebuah perusahaan adalah peningkatan nilai perusahaan

dengan cara meningkatkan kesejahteraan pemilik saham atau

memaksimumkan kekayaan pemegang saham. Peningkatan nilai perusahaan

dapat tercapai jika perusahaan mampu beroperasi dengan baik untuk

mencapai laba yang telah ditargetkan. Melalui keuntungan yang diperoleh

maka perusahaan dapat mampu membagi dividen kepada para pemegang

saham untuk meningkatkan nilai perusahaan dan mempertahankan nilai

perusahaan di masa yang akan datang (Dewi, 2012)

Penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai

perusahaan telah dilakukan. Peningkatan nilai perusahaan dapat dilakukan

dengan penerapan good corporate governance (GCG) kedalam mekanisme

perusahaan. GCG adalah struktur, proses, budaya, dan sistem untuk

menciptakan kondisi operasional yang berhasil bagi suatu organisasi.

Tujuan GCG adalah meningkatkan kemakmuran para pemegang saham

dengan memaksimalkan nilai perusahaan. Penerapan GCG yang baik dapat

memberikan perlindungan yang efektif kepada pemegang saham dan

kreditor sehingga dapat meyakinkan bahwa mereka akan memperoleh

kembali investasinya dengan wajar dan bernilai tinggi. Sehingga perusahaan

Berkembangnya praktik-praktik dan penerapan GCG disebabkan

karena kebangkrutan perusahaan-perusahaan ternama di dunia, baik di

sektor keuangan maupun non keuangan, seperti Polly Peck, BCCL,

WordCom dan Enron di Amerika, Marconi di Inggris, Royal Ahold di

Belanda, HIH dan One-tel di Australia (Dewi, 2012). Di Indonesia pada

tahun 1997-1998 terjadi krisis moneter, yang diakibatkan karena buruknya

tata kelola perusahaan dan penerapan GCG sehingga dapat memperburuk

perekonomian di beberapa negara Asia. Oleh karena itu, mengembalikan

kepercayaan terhadap perekonomian oleh investor akan bergantung pada

perbaikan standar GCG yang merupakan stategi yang dilakukan dalam

manajemen perusahaan (Leng, 2004).

Perusahaan yang dikelola GCG seperti kepemilikan institusional dan

komisaris independen diharapkan dapat meningkatkan nilai perusahaan Etty

(2009), Handoko (2010) dan Lastanti (2004). Yunita (2011) dan Praditia

(2010) berpendapat bahwa kepemilikan institusional dan komisaris

independen tinggi dapat menurunkan nilai perusahaan.

Pengukuran kinerja keuangan sangat penting bagi setiap perusahaan

karena tujuan serta hasil yang akan dicapai merupakan bagian dari

pengukuran nilai perusahaan. Penelitian mengenai kinerja keuangan dalam

hal ini return on assets (ROA) dan return on equity (ROE) terhadap nilai perusahaan menunjukkan hasil yang berbeda-beda. Ulupui (2007), Yunita

(2011) dan Yuniasih dan Wirakusuma (2011) menyatakan bahwa ROA

(2010) juga menemukan bahwa ROA dan ROE berpengaruh positif pada

nilai perusahaan. Rimba (2010) menemukan bahwa ROA tidak berpengaruh

terhadap nilai perusahaan. Menurut Carningsih (2009) ROA berpengaruh

negatif pada nilai perusahaan dan ROE tidak berpengaruh pada nilai

perusahaan.

Adanya faktor lain yang mempengaruhi nilai perusahaan yaitu

aktivitas dari Corporate Social Responsibility (CSR). Pentingnya diterapkan CSR karena tidak hanya memiliki tanggung jawab ekonomis kepada para

pemegang saham (stakeholders) untuk dapat memperoleh profit yang besar,

tetapi perusahaan juga harus memiliki tanggung jawab sosial terhadap

stakeholders di lingkungan tempat perusahaan bekerja. Menurut Putri

(2007) dalam Untung (2008) CSR adalah janji perusahaan untuk dapat

berkontribusi dalam pengembangan ekonomi yang lebih baik dengan

melihat tanggung jawab sosial perusahaan dan fokus pada aspek sosial,

ekonomis, dan lingkungan. Tujuan dalam melakukan bisnis tidak hanya

untuk mencari profit saja, tetapi menjaga lingkungan sekitar juga menjadi

tujuan dalam melakukan bisnis.

Di Indonesia CSR mulai diterapkan dan menjadi kesadaran

perusahaan untuk menjaga lingkungan dan tanggung jawab sosial

perusahaan, dimana telah diatur dalam UU Perseroan Terbatas No. 40

Tahun 2007 Pasal 74 yang menjelaskan bahwa perseroan/perusahaan dalam

menerapkan CSR di perusahaan maka pelanggan akan semakin banyak

sehingga mengakibatkan penjualan semakin meningkat dan keuntungan juga

semakin meningkat. Meningkatnya keuntungan (profit) maka dapat meningkatkan nilai perusahaan. Oleh karena itu, peranan CSR dalam

perusahaan sangat penting dalam meningkatkan nilai perusahaan yang

dilihat dari banyaknya pelanggan dan juga penjualan yang meningkat yang

dilakukan dengan aktivitas sosial di lingkungan masyarakat (Rimba, 2010 ;

Permanasari, 2010 ; Handoko, 2010).

Suranta dan Midiastuty (2004) mengatakan ukuran perusahaan

(FIRMSIZE) juga dapat mempengaruhi nilai perusahaan, dimana jika perusahaan memiliki firmsize yang besar maka investor akan banyak

menginvestasikan sahamnya sehingga nilai perusahaan akan meningkat.

Dengan demikian, semakin tinggi ukuran perusahaan (firmsize) maka nilai perusahaan juga akan meningkat (Paranita, 2007 dan Yunita, 2011). Lain

hal dengan penelitian yang dilakukan oleh Khatab, et, al (2011) yang menyatakan bahwa firmsize berpengaruh negatif pada nilai perusahaan.

Penggunaan perusahaan perbankan yang tercatat di BEI dikarenakan

perusahaan perbankan merupakan hal terpenting bagi perekonomian di

Indonesia, khususnya pada tahun 1997-1998 akibat dari krisis moneter

dimana telah mengubah struktur permodalan pada perbankan yang ada di

Indonesia dan mengakibatkan jumlah bank di Indonesia semakin sedikit.

keuangan perbankan sangat diperlukan untuk dapat memberikan fasilitas

dan kebijakan pajak.

Penelitian ini merupakan replikasi dari penelitian Praditia (2010),

Yunita (2011), Permanasari (2010), Paranita (2007), Handoko (2010).

Penulis melakukan penelitian berdasarkan keterbatasan dari penelitian yang

dilakukan oleh Rahadianti (2011) yang hanya menggunakan GCG sebagai

faktor yang mempengaruhi nilai perusahaan dan berdasarkan penelitian

Rimba (2010) yang memaparkan bahwa CSR salah satu variabel yang

mungkin baik untuk menilai sebuah perusahaan. Tetapi penulis berfokus

pasa analisis pengaruh yang dimiliki GCG, kinerja keuangan, CSR, dan

Ukuran perusahaan terhadap nilai perusahaan dan menggunakan populasi

yang berbeda dari penelitian Rimba (2010) yaitu populasi berasal dari

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun

2009-2011.

Berdasarkan uraian di atas, maka dalam penulisan skripsi ini penulis

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan permasalahan yang

hendak diteliti dalam penelitian ini adalah:

1. Apakah GCG yang diproksikan pada Kepemilikan Institusional dan

Komisaris Independen, Kinerja Keuangan yang diproksikan pada ROA

dan ROE, CSR, dan Ukuran Perusahaan berpengaruh secara parsial

terhadap Nilai Perusahaan?

2. Apakah GCG yang diproksikan pada Kepemilikan Institusional dan

Komisaris Independen, Kinerja Keuangan yang diproksikan pada ROA

dan ROE, CSR, dan Ukuran Perusahaan berpengaruh secara simultan

terhadap Nilai Perusahaan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah GCG yang di wakili

oleh Kepemilikan Institusional dan Komisaris Independen, Kinerja

Keuangan yang di wakili dengan ROA dan ROE, CSR, dan Ukuran

Perusahaan berpengaruh secara parsial maupun secara simultan pada nilai

perusahaan perbankan Bursa Efek Indonesia (BEI) pada periode

(2009-2011).

1.3.2 Manfaat Penelitian

1. Bagi Investor (pemegang saham), sebagai salah satu pertimbangan untuk

2. Bagi peneliti selanjutnya, sebagai referensi untuk penyempurnaan

penelitian selanjutnya yang bersifat sejenis, serta memberikan wawasan

BAB II

TINJAUAN PUSTAKA

2.1 Nilai Perusahaan

Tujuan utama perusahaan adalah untuk meningkatkan nilai

perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang

saham. Nilai perusahaan terkait dengan pengelolaan bisnis, kebijakan,

kondisi lingkungan kerja, dan etika bisnis. Menurut Nurlela dan Islahuddin

(2008), “nilai perusahaan didefinisikan sebagai nilai pasar, karena dapat

memberikan kemakmuran pemegang saham secara maksimum apabila harga

saham perusahaan meningkat. Semakin tinggi harga saham, maka makin

tinggi kemakmuran pemegang saham”.

Samuel (2000) dalam Nurlela dan Islahuddin (2008) menjelaskan

bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan “konsep penting bagi investor, karena merupakan

indikator bagi pasar menilai perusahaan secara keseluruhan”. Sedangkan

Wahyudi dan Pawestri (2006) menyebutkan bahwa nilai perusahaan

merupakan “harga yang bersedia dibayar oleh calon pembeli andai

perusahaan tersebut dijual”.

Ada tiga alasan mengapa nilai dari setiap bisnis akan dimaksimalkan

jika bisnis diorganisasikan sebagai suatu perseroan terbatas, yaitu antara lain

1. Kewajiban terbatas mengurangi risiko yang ditanggung oleh para

investor, dan, jika semua hal yang lainnya konstan, semakin rendah risiko

perusahaan, maka semakin tinggi nilainya.

2. Nilai perusahaan akan tergantung pada peluang pertumbuhannya, yang

selanjutnya akan bergantung pada kemampuan perusahaan untuk menarik

modal. Karena perseroan terbatas dapat menarik modal secara lebih

mudah daripada bisnis-bisnis yang tidak terinkorporasi, maka dapat

dengan lebih baik mengambil keuntungan dari peluang-peluang

pertumbuhan.

3. Nilai dari suatu aset juga bergantung pada likuiditasnya, yang artinya

kemudahan untuk menjual aset dan mengubahnya menjadi uang tunai

pada suatu “nilai pasar yang wajar”. Karena investasi pada saham dari

perseroan terbatas adalah jauh lebih likuid daripada investasi yang serupa

di suatu kepemilikan perseorangan atau persekutuan, maka hal ini juga

meningkatkan nilai dari suatu perseroan terbatas.

Dari tiga alasan tersebut dapat disimpulkan bahwa faktor-faktor diatas

dapat mempengaruhi nilai perusahaan. Harga saham yang tinggi membuat

nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi menjadi

keinginan semua pemilik perusahaan sebab dengan nilai perusahaan yang

tinggi menunjukkan bahwa tingkat kemakmuran pemegang saham juga

tinggi. Dengan nilai perusahaan yang tinggi akan membuat pasar percaya

bahwa prospek perusahaan di masa depan akan bagus (Brigham dan

Secara umum banyak metode dan teknik yang telah dikembangkan

dalam penilaian perusahaan, diantaranya (Suharli, 2006) adalah :

“a)pendekatan laba antara lain metode rasio tingkat laba atau price earning ratio; b)pendekatan arus kas antara lain metode diskonto arus kas;

c)pendekatan dividen antara lain metode pertumbuhan dividen;

d)pendekatan aktiva antara lain metode penilaian aktiva; e)pendekatan harga

saham; f)pendekatan economic value added (EVA)”.

Menurut Weston dan Copeland (2008:244) pengukuran nilai

perusahaan dapat dilakukan dengan menggunakan rasio-rasio penilaian atau

rasio pasar. Rasio penilaian merupakan ukuran kinerja yang paling

menyeluruh untuk suatu perusahaan, rasio penilaian tersebut terdiri dari :

1. Price to Book Value (PBV) yaitu perbandingan antara harga saham

dengan nilai buku saham.

2. Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham.

3. Market to Book Assets Ratio yaitu ekpektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara

nilai pasar aset dengan nilai buku aset.

4. Market Value of Equity (MVE) yaitu nilai pasar ekuitas perusahaan menurut penilaian para pelaku pasar. Nilai pasar ekuitas adalah jumlah

ekuitas (saham beredar) dikali dengan harga per lembar ekuitas.

5. Enterprise value (EV) yaitu nilai kapitalisasi market yang dihitung

minority interest dan saham preferen dikurangi total kas dan ekuivalen

kas.

6. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan itu dijual. PER dapat dirumuskan sebagai

PER = Price per Share / Earnings per Share.

7. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan

nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan

nilai penggantian aset (asset replacement value) perusahaan.

Indikator rasio yang dipakai untuk mengukur nilai perusahaan dalam

penelitian ini adalah Tobin’s Q. Rasio ini dikembangkan oleh Profesor

James Tobin (1976). Rasio ini merupakan konsep yang berharga karena

menunjukkan estimasi keuangan pasar saat ini tentang nilai hasil

pengembalian dari setiap dolar investasi inkremental. Rasio ini juga dipakai

untuk mendapatkan perkiraan yang akurat untuk nilai pasar dari aset

perusahaan dengan menambahkan nilai-nilai efek yang telah dikeluarkan

perusahaan. Darmawati (2004) mengatakan bahwa “rasio ini memberikan

informasi yang baik, karena memasukkan unsur hutang, modal saham

perusahaan, dan seluruh aset perusahaan karena rasio ini menjelaskan

bahwa nilai perusahaan yang baik dapat dilihat dari sisi pemegang saham

ataupun kreditor”. Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa

perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi

karena “semakin besar nilai pasar asset perusahaan dibandingkan dengan

mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut”

(Permanasari, 2010).

2.2 Good Corporate Governance (GCG)

Good Corporate Governance (GCG) memiliki definisi dan pandangan yang berbeda dari setiap peneliti. Definisi GCG menurut OECD

(Organization for Economic Cooperation and Development), corporate governance merupakan suatu sistem untuk mengarahkan dan mengendalikan perusahaan. Struktur corporate governance menetapkan

distribusi hak dan kewajiban di antara berbagai pihak yang terlibat dalam

suatu korporasi seperti dewan direksi, para manajer, para pemegang saham

dan pemangku kepentingan lainnya.

Menurut FCGI (Forum for Corporate Governance in Indonesia) (2001) pengertian GCG adalah seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan internal dan

eksternalnya lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

Sedangkan tujuan GCG adalah menciptakan nilai tambah bagi para

pihak yang berkepentingan (stakeholders). GCG yang dilaksanakan dengan

baik oleh perusahaan dapat meningkatkan nilai perusahaan, yaitu “dengan

cara meningkatkan kinerja keuangan perusahaan dan mengurangi segala

resiko yang dilakukan oleh dewan komisaris yang meningkatkan

Menurut CGPI (Corporate Governance Perception Index) (2008)

manfaat dari GCG untuk mengurangi agency cost, yaitu biaya yang harus ditanggung pemegang saham akibat pendelegasian wewenangnya kepada

manajemen, menurunkan cost of capital sebagai dampak dikelolanya

perusahaan secara sehat dan bertanggung jawab, meningkatkan nilai saham

perusahaan, dan menciptakan dukungan stakeholders terhadap perusahaan

(lincese to operate).

GCG dilaksanakan dengan prinsip-prinsip yang berlaku secara

internasional dan nasional. Prinsip-prinsip GCG ini diharapkan menjadi titik

rujukan bagi pemerintah dalam membangun framework bagi penerapan GCG. Ada enam prinsip-prinsip dasar penerapan GCG menurut OCED,

yaitu:

1. Landasan hukum yang diperlukan untuk menjamin penerapan Good

Corporate Governance (GCG) secara efektif (ensuring the basis for an

effective corporate governance framework).

2. Hak pemegang saham dan fungsi pokok kepemilikan perusahaan (the rights of shareholders and key ownership functions).

3. Perlakuan yang adil terhadap para pemegang saham (the equitable treatment of stakeholder).

4. Peranan the stakeholder dalam corporate governance.

5. Prinsip pengungkapan informasi perusahaan secara transparan

(disclosure and tranparancy).

Good corporate governance (GCG) dapat di proksikan ke dalam

kepemilikan institusional dan komisaris independen (Praditia, 2010 ;

Yunita, 2011).

2.2.1 Kepemilikan Institusional

Kepemilikan institusional diukur sebagai persentase saham yang

dimiliki oleh lembaga yang diungkapkan dalam laporan keuangan tahunan.

Adanya kepemilikan saham institusional dalam perusahaan dapat membantu

untuk meningkatkan pembiayaan jangka panjang dengan biaya yang

menguntungkan. Para investor institusional bertindak sebagai sumber utang

jangka panjang karena mereka bersedia memberi pinjaman kepada

perusahaan yang membutuhkan dana. Para investor institusional dapat

berfungsi sebagai “perangkat pemantauan yang efektif atas

keputusan-keputusan strategis perusahaan” (Hasan, 2009).

Menurut Praditia (2010) “institusi dengan investasi yang substansional

pada perusahaan dapat memperoleh insentif atau bonus yang besar untuk

dapat memantau manajer yang secara aktif melakukan abnormal accounting accrual sehingga dapat meningkatkan nilai perusahaan”. “Adanya pengelolaan laba yang baik dan efisien maka kepemilikan institusional yang

tinggi akan meningkatkan pengelolaan laba, tetapi jika ada pengelolaan laba

yang buruk dan tidak efisien maka kepemilikan institusional yang tinggi

2.2.2 Komisaris Independen

KNKG (Komite Nasional Kebijakan Governance) (2006) mengatakan

bahwa “Komisaris independen merupakan pihak yang tidak mempunyai

hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali,

anggota Direksi dan Dewan Komisaris, serta dengan perusahaan itu

sendiri”. Tugas utama dari dewan komisaris adalah melakukan pengawasan

terhadap perumusan kebijakan dan pelaksanaan kebijakan tersebut oleh

direksi dalam menjalankan perusahaan sesuai dengan anggaran dasar serta

memberi nasihat kepada direksi.

“Komisaris independen memiliki peran penting bagi perusahaan.

Beberapa penelitian menunjukkan bahwa tingkat independensi dewan

komisaris dapat mempengaruhi nilai perusahaan” (Handoko, 2009).

Menurut Darwis (2009) dalam Laila (2011), “adanya komisaris independen

yang berasal dari luar perusahaan diharapkan akan direaksi positif oleh

pasar (investor), karena kepentingan investor akan lebih dilindungi”.

2.3 Kinerja Keuangan

Kinerja keuangan merupakan salah satu alat ukur untuk mengukur dan

menentukan sejauh mana kualitas perusahaan dan prestasi kerja yang

dicapai perusahaan. Alat ukur yang dipakai adalah laporan keuangan yang

mencakup rasio keuangan yang dimiliki oleh perusahaan. Laporan keuangan

bersama-sama memberikan suatu gambaran tentang posisi keuangan

perusahaan (IAI, 2007).

Banyak manfaat yang diperoleh perusahaan dalam mengukur kinerja

keuangan, seperti mengelola organisasi, membantu karyawan dalam

mengambil keputusan, memberikan kegiatan pelatihan, dan menyediakan

umpan balik kepada karyawan untuk menilai kinerja mereka (Sucipto,

2003). Dari manfaat tersebut, maka dapat menunjukkan bahwa seorang

manajer harus dapat mengelola perusahaan sesuai dengan sasaran dan

perencanaan dimasa yang akan datang.

Pengukuran kinerja keuangan berdasarkan analisis rasio keuangan

dapat dikelompokkan menjadi lima ruang lingkup (Brigham dan Houston,

2010), yaitu :

1. Rasio Likuiditas, yaitu rasio yang menunjukkan hubungan antara kas dan

aset lancar perusahaan lainnya dengan kewajiban lancarnya.

2. Rasio Solvabilitas, yaitu rasio ini menggambarkan kemampuan

perusahaan dalam membayar kewajiban jangka panjangnya atau

kewajiban-kewajiban apabila perusahaan dilikuidasi.

3. Rasio Aktivitas, yaitu rasio yang mengukur seberapa efektif sebuah

perusahaan mengatur asetnya atau hartanya.

4. Rasio Profitabilitas, yaitu rasio yang menunjukkan kombinasi dari

pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

5. Rasio Pasar, yaitu rasio yang menghubungkan harga saham perusahaan

Dari kelima rasio diatas yang berkaitan langsung dengan kepentingan

analisis kinerja keuangan yaitu rasio profitabilitas. “Rasio profitabilitas

dianggap dapat mencakup semua pengaruh dari aset dan diakui sebagai

indikator kunci dari kinerja keuangan sehingga dapat menghasilkan

keuntungan bagi perusahaan” (Helfert, 2002). Oleh sebab itu rasio

profitabilitas merupakan indikator yang sangat penting bagi para pemegang

saham dan investor untuk mengukur kemampuan perusahaan untuk

memperoleh laba dan dividen dimasa depan. ROA dan ROE dapat

digunakan sebagai “alat utama untuk menganalisis penilaian kinerja”

(Khatab,et,.al, 2011 ; Paranita , 2007 ; Suryono dan Prastiwi, 2011).

2.3.1 Return on Assets (ROA)

Menurut Mamduh dan Halim(2000:83) dalam Manalu (2009) ”Return On Assets adalah rasio yang mengukur kemampuan perusahaan

menghasilkan laba dengan mengunakan total asset (kekayaan) yang dimiliki

perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset

tersebut”. “Return on Assets (ROA) termasuk di dalam rasio profitabilitas karena ROA memberikan ide tentang bagaimana efisiennya manajemen

dalam menggunakan asetnya untuk menghasilkan laba” (Ang, 2007).

Semakin besar ROA menunjukkan kinerja yang semakin baik, karena

tingkat pengembalian yang semakin besar. Keuntungan dari ROA

roa dapat digunakan untuk mengukur profitabilitas dari masing-masing

perusahaan; c) roa berguna untuk kepentingan perencanaan”.

2.3.2 Return on Equity (ROE)

Return on Equity (ROE) digunakan untuk mengukur profitabilitas perusahaan dengan mengungkapkan berapa banyak perusahaan

menghasilkan uang dengan pemegang saham yang telah melakukan

investasi. “ROE digunakan untuk kinerja manajemen bank dalam mengelola

modal yang tersedia untuk menghasilkan laba setelah pajak” (Khatab,et,.al,

2011).

Return on Equity menunjukkan apakah manajemen meningkatkan

nilai perusahaan pada tingkat yang dapat diterima. Rasio ini berguna untuk

mengetahui seberapa jauh hasil yang diperoleh dari penanam modal. ROE

merupakan rasio laba bersih terhadap ekuitas biasa dimana dapat mengukur

tingkat pengembalian atas investasi pemegang saham biasa. “ROE tidak

mempunyai pengaruh terhadap return saham, hal itu disebabkan karena

investor dalam membeli saham tidak mempertimbangkan besar kecilnya

ROE“ (Raharjo, 2005).

Pada prinsipnya Corporate Social Responsibility (CSR) atau

Tanggung Jawab Sosial Perusahaan memiliki definisi yang beragam sesuai

dengan visi dan misi masing-masing perusahaan. European Commision

berpendapat bahwa Corporate Social Responsibility adalah sebuah konsep

dimana perusahaan mengintegrasikan perhatian terhadap sosial dan

lingkungan dalam operasi bisnis mereka dan dalam interaksinya dengan

para stakeholder berdasarkan prinsip kesukarelaan. Menurut ISO 26000,

dalam Solihin (2008) mengenai Guidance on Social Responsibility :

“Tanggung jawab sosial adalah tanggung jawab suatu perusahaan atas dampak dari berbagai keputusan dan aktivitas mereka terhadap masyarakat dan lingkungan melalui suatu perilaku yang terbuka dan etis, yang konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, memerhatikan ekspektasi para pemangku kepentingan, tunduk kepada hukum yang berlaku dan konsisten dengan norma perilaku internasional dan diintegrasikan ke dalam seluruh bagian organisasi”.

Elkington (1997) dalam Solihin (2008), menyatakan bahwa CSR

dibagi menjadi tiga komponen yang dikenal dengan Triple Bottom Line, yaitu : “a) profit (keuntungan) ; b) people (masyarakat) ; c) planet

(lingkungan)”. Elkington memberi pandangan bahwa perusahaan yang

memiliki keberlanjutan dalam berusaha haruslah memperhatikan tiga

komponen tersebut. Pengungkapan sosial yang dilakukan oleh perusahaan

umumnya bersifat voluntary (sukarela), unaudit (belum diaudit), dan

unregulated (tidak dipengaruhi oleh peraturan tertentu). Darwin (2004)

dalam Anggraini (2006) mengatakan bahwa program-program CSR terbagi

1. Program ekonomi, yaitu program perusahaan yang melakukan

tindakan untuk terjun langsung di dalam masyarakat untuk

membantu memperkuat ketahanan ekonomi dan menjadikan

masyarakat yang tangguh dan mandiri.

2. Program lingkungan, yaitu program perusahaan yang bertujuan

untuk menjaga ekosistem dan lingkungan agar terjaga dari

kerusakan dan meminimalisir terjadinya polusi akibat dari aktivitas

perusahaan.

3. Program sosial, yaitu program perusahaan yang melakukan

kegiatan kedermawanan untuk membangun masyarakat dan

meningkatkan taraf hidup manusia. Di dalam program sosial ada

berbagai macam program yang dapat dijalankan oleh perusahaan,

pendidikan, dan pelayanan kesehatan umum.

2.5 Ukuran Perusahaan (Firm size)

Ukuran perusahaan adalah nilai yang menunjukkan besar kecilnya

perusahaan (Hasan, 2009). Jumlah karyawan, jumlah aset, jumlah penjualan,

dan kapitalisasi pasar merupakan proksi yang digunakan untuk mengukur

ukuran perusahaan. Ukuran Perusahaan berhubungan degan fleksibilitas dan

kemampuan untuk mendapatkan dana dan laba dengan melihat pertumbuhan

penjualan saham (Haruman, 2008). Menurut Guna dan Herawaty (2010)

dalam Sudarmadji dan Sularto (2007) jika perusahaan memiliki total aset

itu penjualan, perputaran uang, dan kapitalisasi pasar dalam perusahaan

tersebut semakin dikenal oleh masyarakat.

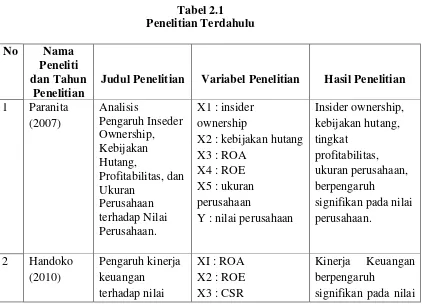

2.6 Penelitian Terdahulu

Penelitian yang berkaitan dengan nilai perusahaan telah banyak

dilakukan di dalam maupun luar negeri dengan karakteristik perusahaan

yang berbeda-beda dan hasil penelitian yang berbeda-beda pula.

Paranita (2007) menggunakan “5 variabel yaitu, insider ownership,

kebijakan hutang, tingkat profitabilitas, ukuran perusahaan, dan nilai

perusahaan. Hasil penelitian tersebut menyebutkan bahwa insider ownersip,

kebijakan hutang, tingkat profitabilitas, dan ukuran perusahaan berpengaruh

positif pada nilai perusahaan”.

Handoko (2010) menggunakan “5 variabel yaitu, ROA, ROE, CSR,

Komisaris Independen, dan Nilai Perusahaan. Hasil penelitian tersebut

menyebutkan bahwa ROA dam ROE berpengaruh positif pada nilai

perusahaan, sedangkan CSR dan Komisaris Independen berpengaruh positif

pada nilai perusahaan”.

Permanasari (2010) menggunakan “4 variabel yaitu, kepemilikan

manajemen, kepemilikan institusional, corporate governance responsibility, dan nilai perusahaan. Hasil penelitian tersebut menyebutkan bahwa

kepemilikan manajemen dan kepemilikan institusional berpengaruh negatif

pada nilai perusahaan, sedangkan corporate social responsibility

Praditia (2010) menggunakan “6 variabel yaitu, kepemilikan

institusional, kepemilikan manajerial, komisaris independen, kualitas

auditor, manajemen laba, dan nilai perusahaan. Hasil penelitian tersebut

menyebutkan bahwa kepemilikan institusional, kepemilikan manajerial,

komisaris independen, kualitas auditor, tidak mempunyai pengaruh terhadap

manajemen laba dan nilai perusahaan”.

Yunita (2011) menggunakan “8 variabel yaitu, ROA, DER, DPR,

Kebijakan utang, Kebijakan deviden, Size, Komisaris independen, dan nilai

perusahaan. Hasil penelitia tersebut menyebutkan bahwa ROA, DER, DPR,

dan Size berpengaruh positif pada nilai perusahaan, sedangkan kebijakan

utang, kebijakan deviden, komisaris independen berpengaruh negatif pada

[image:37.595.111.533.442.746.2]nilai perusahaan”.

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti dan Tahun

Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Paranita (2007) Analisis Pengaruh Inseder Ownership, Kebijakan Hutang, Profitabilitas, dan Ukuran Perusahaan terhadap Nilai Perusahaan.

X1 : insider ownership

X2 : kebijakan hutang X3 : ROA

X4 : ROE X5 : ukuran perusahaan

Y : nilai perusahaan

Insider ownership, kebijakan hutang, tingkat profitabilitas, ukuran perusahaan, berpengaruh

signifikan pada nilai perusahaan.

2 Handoko

(2010)

Pengaruh kinerja keuangan

terhadap nilai

XI : ROA X2 : ROE X3 : CSR

Kinerja Keuangan berpengaruh

perusahaan dengan

pengungkapan

Corporate Social Responsibility

dan Good Corporate Governance

sebagai Variabel Pemoderasi.

X4 : Komisaris Independen

Y : Nilai Perusahaan

perusahaan.CSR dan GCG berpengaruh positif pada kinerja keuangan dan nilai perusahaan.

3 Permanasari (2010) Pengaruh kepemilikan manajerial, kepemilikan institusional dan corporate social responsibitilty terhadap nilai perusahaan.

XI : kepemilikan manajemen X2: kepemilikan institusional

X3 : corporate social responsibility

Y : nilai perusahaan

Kepemilikan manajerial, kepemilikan institusional tidak berpengaruh

signifikan pada nilai perusahaan. Sedangkan corporate social responsibility mempunyai pengaruh signifikan pada nilai perusahaan.

4 Praditia (2010) Analisis Pengaruh Mekanisme Corporate Governance Terhadap Manajemen Laba dan Nilai Perusahaan

X1 : kepemilikan institusional X2 : kepemilikan manajerial X3 : komisaris independen

X4 : kualitas auditor Y1 : manajemen laba Y2 : nilai perusahaan

Kepemilikan institusional, kepemilikan manajerial, komisaris independen, kualitas auditor tidak berpengaruh signifikan pada manajemen laba dan nilai perusahaan.

5 Yunita (2011)

Analisis Pengaruh

X1 : ROA X2 : DER

ROA, DER, DPR,

Profitabilitas, Kebijakan Utang, Kebijakan

Deviden, Size, dan Mekanisme

Good Corporate Governance

terhadap Nilai Perusahaan.

X3 : DPR

X4 : Kebijakan Utang X5 : Kebijakan Deviden X6 : Size

X7 : Komisaris Independen

Y : Nilai Perusahaan

pengaruh signifikan pada nilai perusahaan. Sedangkan Kebijakan utang, kebijakan deviden, GCG tidak berpengaruh pada nilai perusahaan.

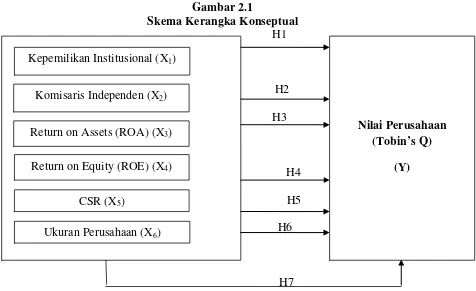

2.7 Kerangka Konseptual

Berdasarkan analisis dalam landasan teori dan penelitian terdahulu

yang menguji faktor-faktor yang mempengaruhi nilai perusahaan diatas

[image:39.595.89.565.409.700.2]maka dapat digambarkan suatu kerangka pemikiran sebagai berikut:

Gambar 2.1

Skema Kerangka Konseptual

H1 H2 H3 H4 H5 H6 H7 Kepemilikan Institusional (X1)

Komisaris Independen (X2)

Return on Assets (ROA) (X3)

Return on Equity (ROE) (X4)

CSR (X5)

Ukuran Perusahaan (X6)

Nilai Perusahaan (Tobin’s Q)

2.8 Hipotesis Penelitian

Menurut Erlina (2008), ”hipotesis menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan proposisi yang

dapat diuji secara empiris”. Dari kerangka pemikiran diatas, maka

hipotesis-hipotesis yang diajukan dalam penelitian ini sebagai berikut :

Hipotesis 1 : Kepemilikan institusional berpengaruh secara parsial

terhadap nilai perusahaan.

Hipotesis 2 : Komisaris independen tidak berpengaruh secara parsial

terhadap nilai perusahaan.

Hipotesis 3 : ROA berpengaruh secara parsial terhadap terhadap nilai

perusahaan.

Hipotesis 4 : ROE berpengaruh secara parsial terhadap nilai perusahaan.

Hipotesis 5 : Corporate Social Responsibility (CSR) berpengaruh secara

parsial terhadap nilai perusahaan.

Hipotesis 6 : Ukuran perusahaan (FIRM SIZE) berpengaruh secara

parsial terhadap nilai perusahaan.

Hipotesis 7 : Kepemilikan Institusional, Komisaris Independen, ROA,

ROE, CSR, dan Ukuran Perusahaan berpengaruh secara

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penelitian merupakan cetak biru bagi pengumpulan,

pengukuran, penganalisaan data (Erlina,2008:65). Jenis penelitian yang

dilakukan adalah penelitian asosiatif kausal. Tujuan penelitian asosiatif

kausal adalah untuk mengetahui hubungan antara dua variabel atau lebih

atau menjelaskan pengaruh variabel independen terhadap variabel dependen.

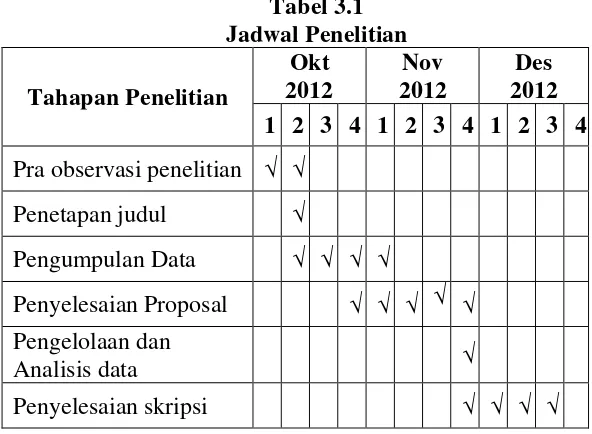

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan mencari data yang diperoleh dari

Indonesian Capital Market Directory (ICMD) dan dari website Bursa Efek

Indonesia

[image:41.595.164.460.526.743.2]bulan Oktober 2012 dan berakhir pada minggu ketiga bulan Desember 2012.

Tabel 3.1 Jadwal Penelitian Tahapan Penelitian

Okt 2012

Nov 2012

Des 2012 1 2 3 4 1 2 3 4 1 2 3 4

Pra observasi penelitian √ √

Penetapan judul √

Pengumpulan Data √ √ √ √

Penyelesaian Proposal √ √ √ √ √

Pengelolaan dan

Analisis data √

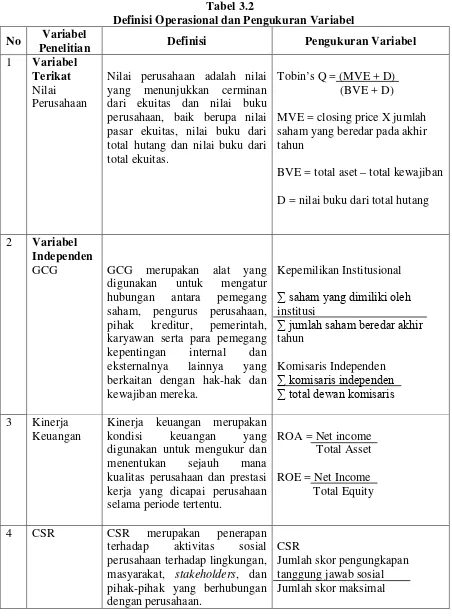

3.3 Definisi Operasional dan Skala Pengukuran Tabel 3.2

Definisi Operasional dan Pengukuran Variabel No Variabel

Penelitian Definisi Pengukuran Variabel

1 Variabel Terikat

Nilai Perusahaan

Nilai perusahaan adalah nilai yang menunjukkan cerminan dari ekuitas dan nilai buku perusahaan, baik berupa nilai pasar ekuitas, nilai buku dari total hutang dan nilai buku dari total ekuitas.

Tobin’s Q = (MVE + D) (BVE + D)

MVE = closing price X jumlah saham yang beredar pada akhir tahun

BVE = total aset – total kewajiban

D = nilai buku dari total hutang

2 Variabel Independen

GCG GCG merupakan alat yang

digunakan untuk mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternalnya lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

Kepemilikan Institusional

∑ saham yang dimiliki oleh

institusi

∑ jumlah saham beredar akhir

tahun

Komisaris Independen

∑ komisaris independen ∑ total dewan komisaris

3 Kinerja Keuangan

Kinerja keuangan merupakan kondisi keuangan yang digunakan untuk mengukur dan menentukan sejauh mana kualitas perusahaan dan prestasi kerja yang dicapai perusahaan selama periode tertentu.

ROA = Net income Total Asset

ROE = Net Income Total Equity

4 CSR CSR merupakan penerapan

terhadap aktivitas sosial perusahaan terhadap lingkungan, masyarakat, stakeholders, dan pihak-pihak yang berhubungan dengan perusahaan.

CSR

5 Ukuran Perusahan

Ukuran perusahaan adalah nilai yang menunjukkan besar kecilnya perusahaan. Jumlah aset diproksikan untuk mengukur ukuran perusahaan.

SIZE = Ln total aktiva

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia selama periode 2009 – 2011. Sedangkan

untuk teknik sampling yang digunakan adalah Purposive Sampling, yaitu teknik sampling yang anggota sampelnya dipilih secara khusus berdasarkan

kriteria tertentu untuk tujuan penelitian.

Adapun kriteria yang digunakan untuk memilih sampel dalam penelitian ini,

yaitu:

1. Perusahaan perbankan yang terdaftar dalam Bursa Efek Indonesia tahun

2009-2011 secara berturut-turut.

2. Perusahaan tersebut menerbitkan laporan tahunan dan laporan keuangan

periode 2009 -2011.

3. Perusahaan tersebut menyediakan informasi kepemilikan institusional,

komisaris independen, ROA, ROE, pertanggungjawaban sosial (CSR)

pada laporan tahunan, ukuran perusahaan, dan nilai perusahaan yang

Dari kriteria purposive sampling diatas maka peneliti mendapatkan 12

perusahaan perbankan setiap tahunnya yang termasuk dalam populasi

[image:44.595.153.467.218.510.2]penelitian. Dan proses sampling dapat di lihat di dalam lampiran.

Tabel 3.3 Sampel Penelitian

NO KODE NAMA PERUSAHAAN

1 BBKP Bank Bukopin Tbk

2 BBNI Bank Negara Indonesia Tbk

3 BBRI Bank Rakyat Indonesia (Persero) Tbk

4 BDMN Bank Danamon Indonesia Tbk

5 BMRI Bank Mandiri (Persero) Tbk

6 BNBA Bank Bumi Arta Tbk

7 BNGA Bank CIMB Niaga Tbk

8 BNLI Bank Permata Tbk

9 BSWD Bank of India Indonesia Tbk 10 BVIC Bank Victoria Internasional Tbk

11 MEGA Bank Mega Tbk

12 NISP Bank OCBC NISP Tbk

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dari perusahaan perbankan

yang terdaftar di BEI dan data pendukung seperti jurnal, makalah,

penelitian, buku, dan situs internet yang berhubungan dengan tema

penelitian ini. Data yang digunakan adalah laporan keuangan dan laporan

tahunan tahunan perusahaan perbankan yang terdaftar di BEI tahun 2009 -

3.6 Metode Pengumpulan Data

Metode pengumpulan data menggunakan studi pustaka dan studi

dokumentasi. Studi pustaka dilakukan dengan mengumpulkan beberapa

jurnal ekonomi dan buku-buku yang berkaitan dengan masalah yang diteliti.

Kemudian setelah itu dilanjutkan dengan studi dokumentasi, yaitu peneliti

mengumpulkan data sekunder berupa laporan keuangan dan laporan tahunan

perusahaan perbankan melalui media internet dengan cara mengunduh dari

situs BEI ya

3.7 Teknik Analisis

3.7.1 Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini yaitu uji

normalitas, uji multikolinearitas, uji autokorelasi, dan uji

heteroskedastisitas.

3.7.1.1 Uji Normalitas

Tujuan uji normalitas yaitu untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Metode yang digunakan untuk uji normalitas ini yaitu analisis grafik dan uji

statistik. Uji normalitas dengan analisis grafik dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik normal plot dan

dengan melihat histogram dari residualnya. Jika data menyebar di sekitar

maka data menunjukkan pola distribusi normal sehingga model regresi

memenuhi asumsi normalitas (Ghozali, 2005)

Uji One– Sample Kolmogorov-Smirnov Test digunakan untuk menguji normalitas data. Bila signifikan Kolmogorov-Smirnov (K-S) > 0,05, maka

distribusi data dikatakan normal dan jika sebaliknya maka distribusi

dikatakan tidak normal.

3.7.1.2 Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel cara

melihat nilai Variance Inflation Factor (VIF) dan Tolerance. Kedua ukuran ini menunjukkan setiap variabel bebas mana yang dijelaskan oleh variabel

bebas lainnya. Tolerance mengukur variabilitas variabel independen yang

dipilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai

tolerance yang rendah sama dengan nilai VIF yang tinggi

(karenaVIF=1/Tolerance) dan menunjukkan adanya koliniearitas yang

tinggi. Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10. Semakin tinggi VIF maka semakin rendah tolerance. Model regresi

yang baik tidak terdapat masalah multikolonieritas atau adanya hubungan

3.7.1.3 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan

pengganggu pada peroide t-1 (sebelumnya) (Ghozali, 2009). Model regresi

yang baik adalah model regresi yang bebas dari autokorelasi. Uji

autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW-test).

Kriteria untuk penilaian terjadi autokorelasi adalah:

• angka D-W dibawah -2 berarti ada autokorelasi positif

• angka D-W diantara -2 sampai +2 , berarti tidak ada autokorelasi

• angka D-W diatas +2 berarti ada autokorelasi negatif

3.7.1.4 Uji Heterokedastisitas

Uji Heterokeditas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain. Model regresi yang baik adalah model yang tidak terjadi

heteroskedastisitas (Ghozali, 2005). Uji Heterokeditas dapat dilakukan

dengan metode uji grafik dan uji glejser. Uji grafik dapat dilakukan dengan

grafik scatterplot antara variabel terikat yaitu (ZPRED) dengan residualnya

yaitu nilai dependennya (SRESID). Uji glejser dapat dilakukan dengan cara

meregres seluruh variabel independen dengan nilai absolute residual (absut)

sebagai variabel dependennya. Jika nilai signifikan > 0.05 maka model

regresi tidak terjadi heterokedastisitas, sebaliknya jika nilai signifikan < 0.05

3.7.2 Uji Hipotesis

Dalam penelitian ini, uji hipotesis menggunakan analisis regresi linear

berganda. Analisis persamaan regresi berganda digunakan untuk

mengetahui pengaruh dari beberapa variabel independen terhadap satu

variabel dependen yaitu nilai perusahaan. Analisis regresi berganda

dihasilkan dengan cara memasukkan input data variabel ke fungsi regresi.

Persamaan regresi berganda yang digunakan dapat dinyatakan sebagai

berikut :

Y = α + β1X1+ β2X2+ β3X3+ β4X4+β5X5+ β6X6 + e

Keterangan :

Y = Nilai Perusahaan

α = Konstanta

β1, β2, β3, β4, β5, β6 = Koefisien regresi variabel dependen

X1 = Kepemilikan institusional

X2 = Komisaris independen

X3 = ROA

X4 = ROE

X5 = Pengungkapan CSR

X6 = Ukuran Perusahaan

e = Variabel pengganggu (error)

Untuk menguji apakah hipotesis yang diajukan ditolak atau diterima,

3.7.2.1 Uji Koefisien Determinasi (R2)

Pengukuran koefisien determinasi (R2) digunakan untuk mengetahui

persentase pengaruh variabel independen terhadap perubahan variabel

dependen. Nilai besaran R2 berada pada kisaran antara 0 sampai dengan 1

(0 ≤ R2 ≤ 1). Semakin kecil nilai R2, maka semakin kecil pengaruh variabel

independen terhadap variabel dependen. Dan jika R2 semakin mendekati 1,

maka semakin kuat pengaruh variabel independen terhadap variabel

dependen.

3.7.2.2 Uji F (Uji F-Test)

Uji F digunakan untuk menguji tingkat pengaruh variabel independen

terhadap variabel dependen secara bersama-sama.Uji F dapat dicari dengan

melihat Fhitung dari tabel anova output SPSS 17. Jika probabilitas value <

0.05 (α = 0.05) maka variabel independen berpengaruh simultan terhadap

variabel dependen. Sebaliknya jika probabilitas value < 0.05 (α = 0.05)

maka variabel independen tidak berpengaruh secara simultan terhadap

variabel dependen.

3.7.2.3 Uji t (Uji t-Test)

Uji T digunakan untuk mengetahui seberapa besar pengaruh variabel

independen terhadap variabel dependen. Variabel independen berpengaruh

positif terhadap variabel dependen jika probabilitas value< 0.05 (α = 0.05).

Sebaliknya jika variabel independen berpengaruh negatif terhadap variabel;

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 ANALISIS HASIL PENELITIAN

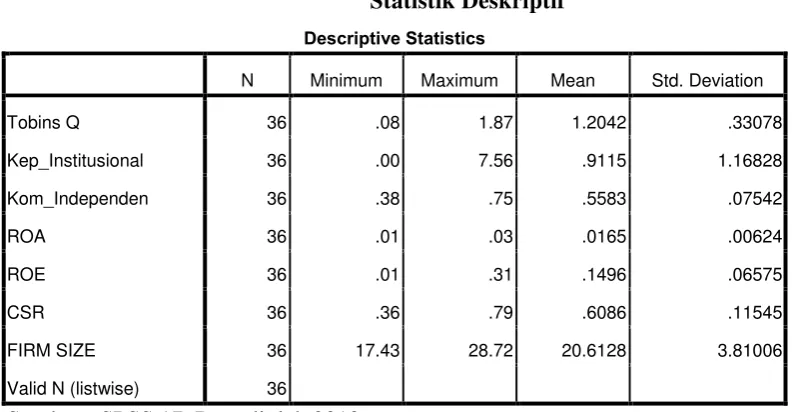

4.1.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel

dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata, maksimal,

minimal dan standar deviasi untuk mendeskripsikan variabel penelitian. Disajikan

[image:50.595.110.508.395.601.2]dalam tabel di bawah ini

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Tobins Q 36 .08 1.87 1.2042 .33078

Kep_Institusional 36 .00 7.56 .9115 1.16828

Kom_Independen 36 .38 .75 .5583 .07542

ROA 36 .01 .03 .0165 .00624

ROE 36 .01 .31 .1496 .06575

CSR 36 .36 .79 .6086 .11545

FIRM SIZE 36 17.43 28.72 20.6128 3.81006

Valid N (listwise) 36

Sumber : SPSS 17, Data diolah 2012

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel TOBINS Q memiliki ilai minimum sebesar 0,08, nilai maksimum

2. Variabel KEPEMILIKAN INSTITUSIONAL memiliki nilai minimum sebesar

0, nilai maksimum sebesar 7,56 , mean sebesar 0,9115 dan standard deviation

sebesar 1,16828 dengan jumlah sampel 36.

3. Variabel KOMISARIS INDEPENDEN memiliki nilai minimum sebesar 0,38

, nilai maksimum sebesar 0,75 , mean sebesar 0,5583 dan standard deviation

sebesar 0,07542 dengan jumlah sampel 36.

4. Variabel ROA memiliki nilai minimum sebesar 0,01 , nilai maksimum sebesar

0,03 , mean sebesar 0,0165 dan standard deviation sebesar 0,00624 dengan jumlah sampel 36.

5. Variabel ROE memiliki nilai minimum sebesar 0,01 , nilai maksimum sebesar

0,31 , mean sebesar 0,1496 dan standard deviation sebesar 0,06575 dengan

jumlah sampel 36.

6. Variabel CSR memiliki nilai minimum sebesar 0,36 , nilai maksimum sebesar

0,79 , mean sebesar 0,6086 dan standard deviation sebesar 0,11545 dengan

jumlah sampel 36.

7. Variabel FIRM SIZE memiliki nilai minimum sebesar 17,43 , nilai maksimum

sebesar 28,72 , mean sebesar 20,6128 dan standard deviation sebesar 3.81006 dengan jumlah sampel 36.

4.1.2 Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji

4.1.2.1 Uji Normalitas

Uji normalitas dilakukan dengan tujuan untuk menguji apakah dalam

model regresi variabel pengganggu atau residual memiliki distribusi normal atau

tidak (Ghozali, 2005), dengan membuat hipotesis sebagai berikut :

Ho : variabel residual berdistribusi tidak normal.

Ha : variabel residual berdistribusi normal.

Ada dua cara untuk mendeteksi apakah distribusi data normal atau tidak,

yaitu dengan analisis grafik dan uji statistik.

A.Analisis Grafik

Analisis grafik dapat dilihat dengan menggunakan grafik histogram dan

grafik normal probability plot. Dalam grafik histogram, distribusi data normal ditunjukkan oleh gambar kurva atau histogram yang tidak menceng ke kiri atau

menceng ke kanan. Sedangkan pengujian normalitas menggunakan P-P Plot,

dengan kriteria, apabila titik-titik pada P-P Plot berada pada garis diagonal dan mengikuti arah diagonal, maka dapat dinyatakan bahwa distribusi data

Gambar 4.1 Grafik Histogram

Gambar 4.2

Grafik Normal Probability Plot

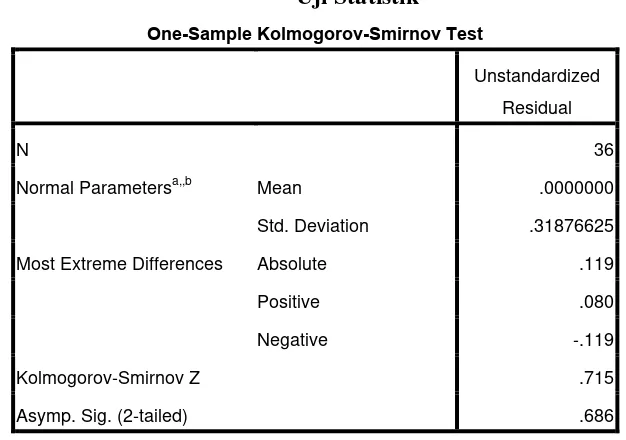

[image:53.595.167.470.516.717.2]B. Uji Statistik

Uji normalitas dengan metode analisis statistik menggunakan uji One- Sample Kolmogorov-Smirnov Test (K-S). Uji ini dilakukan untuk memastikan apakah plotting data residual yang menyebar di sekitar garis

diagonal berdistribusi normal atau tidak. ). Dasar untuk pengambilan

keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila nilai asymptonic significance lebih besar dari 0,05 (ρ > 0,05),

maka data terdistribusi secara normal.

b. Apabila nilai asymptonic significance lebih kecil dari 0,05 (ρ < 0,05),

[image:54.595.154.467.422.642.2]maka data terdistribusi secara tidak normal.

Tabel 4.2 Uji Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,,b Mean .0000000

Std. Deviation .31876625

Most Extreme Differences Absolute .119

Positive .080

Negative -.119

Kolmogorov-Smirnov Z .715

Asymp. Sig. (2-tailed) .686

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil pengolahan data tersebut, besar nilai Kolmogorov-Smirnov Z

adalah 0,715 dan asymptonic significance sebesar 0,686 maka disimpulkan data terdistribusi secara normal karena 0,686 > 0,05. Hal ini sejalan dengan

hasil yang didapatkan dari analisis grafik.

4.1.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel bebas). Nilai

tolerance dan Variance Inflacation Factor (VIF) digunakan untuk mendeteksi

adanya multikolinearitas. Untuk mendeteksi ada atau tidaknya multikolinearitas

dapat dilakukan dengan melihat nilai VIF dan tolerance variabel dengan hipotesis

sebagai berikut :

Ho : VIF > 10 dan tolerance < 0,10, maka terdapat multikolinearitas

Ha : VIF < 10 dan tolerance > 0,10, maka tidak terdapat multikolinearitas

Tabel 4.3 Uji multikolinearitas

Pada tabel hasil uji multikolinearitas diatas, diperoleh harga VIF tidak ada

yang melebihi dari nilai 10 dan Tolerance <10. Dengan demikian dapat

disimpulkan bahwa model regresi tersebut terbebas dari multikolinearitas antar

variabel independen dalam model regresi (Ha diterima).

4.1.2.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 atau periode sebelumnya. Model regresi yang baik

adalah regresi yang bebas autokorelasi. Data pada penelitian ini memiliki unsur

waktu karena didapatkan antara tahun 2009-2011.

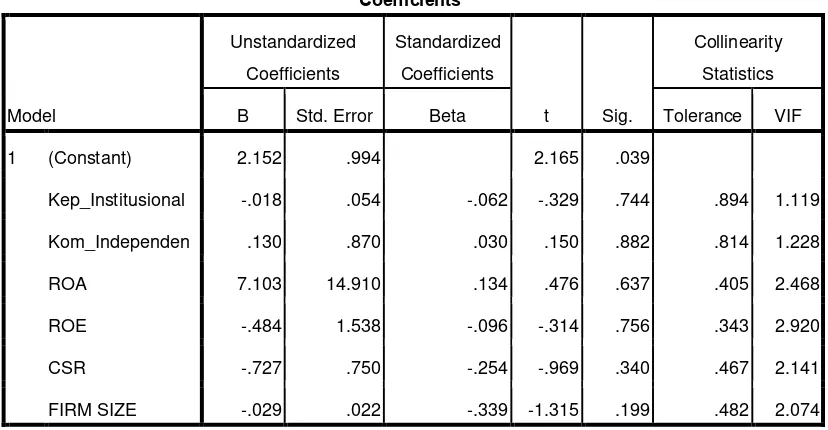

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.152 .994 2.165 .039

Kep_Institusional -.018 .054 -.062 -.329 .744 .894 1.119

Kom_Independen .130 .870 .030 .150 .882 .814 1.228

ROA 7.103 14.910 .134 .476 .637 .405 2.468

ROE -.484 1.538 -.096 -.314 .756 .343 2.920

CSR -.727 .750 -.254 -.969 .340 .467 2.141

FIRM SIZE -.029 .022 -.339 -1.315 .199 .482 2.074

a. Dependent Variable: Tobins Q

Pengujian autokorelasi dilakukan dengan menggunakan uji

Durbin-Watson (DW-test). Kriteria untuk penilaian terjadinya autokorelasi adalah:

• Angka D-W dibawah -2, berarti ada autokorelasi positif,

• Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

[image:57.595.129.494.303.378.2]• Angka D-W di atas +2, berarti ada autokorelasi negatif.

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .267a .071 -.121 .35019 1.257

a. Predictors: (Constant), FIRM SIZE, Kep_Institusional, Kom_Independen, ROA, CSR,

ROE

b. Dependent Variable: Tobins Q

Sumber : SPSS 17, Data diolah 2012

Berdasarkan tabel 4.4 diketahui nilai statistik D-W sebesar 1,257.

Angka ini terletak diantara -2 dan +2, maka dapat disimpulkan disimpulkan

bahwa tidak ada terjadi autokorelasi positif maupun autokorelasi negatif dalam

penelitian ini.

4.1.2.4 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari satu pengamatan dengan pengamatan

yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas

Pada penelitian ini, uji grafik dilakukan dengan melihat grafik scatter plot,

apabila titik-titik menyebar secara acak dan tidak membentuk sebuah pola

tertentu, maka dapat dinyatakan bahwa model regresi tidak terkendala

[image:58.595.160.475.340.500.2]heterokedastisitas.

Gambar 4.3 Uji Heterokedastitisitas

Sumber : SPSS 17, Data diolah 2012

Pada gambar 4.3, grafik scatterplotmenunjukkan titik-