FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERWRITING

PADA PRODUK ASURANSI KEBAKARAN SYARIAH

(Studi Pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

BUNYATI

106046201724

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

(Studi

PadaUnit

Syariah

PT.Asuransi Umum

Bumiputera Muda

1967)SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

BTJNYATI

NrM. 106046201724

Di Bawah Bimbingan

Pembimbing I Pembimbing II

FAHMI BASYAH, ST, MM, AAIK, AIIS,

QIP

a.inArnUL

HADI,I,}.

NrP. 1s0411184KONSENTRASI

ASURANSI

SYARIAH

PROGRAM

STUDI

MUAMALAT

(EKONOMI

ISLAM)

FAKULTAS SYARIAH DAN

I{UKUM

UIN SYARIF

HIDAYATULLAH

JAKARTA

PENGESAHAN

PANITIA UJIAN

Skripsi yang beqjudul Faktor-Faktor yang Mempengaruhi Underwriting Pada

Produk Asuransi Kebakaran Syariah (Studi Pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967), telah diujikan dalam sidang munaqasyah Fakultas

Syariah dan Hukum

tlIN

Syarif Hidayatullah Jakarta pada tanggal 22Jwi

2011.Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Iakarta,22

Juni20ll

Dekan,

Ketua

Sekretaris

Pembimbing

I

:Pembimbing II:

Penguji I

NIP. r955050519820310t2

Panitia

Ujian Munaq

Dr. Euis Amalia, M.Ag

NIP. 1 97 I 07 011998032002

Mu'min Rauf, M.A

NIP. 1 9700 41 6 1997 03 1004

Fahmi Basyah, ST, MM, AAIK, AIIS, QIP

Chairul Hadi, M.A

NIP. 150411184

Ir. Ela Patriana MM, AAAIJ

NrP. 1969052820080120 10

H. Ah. Azharuddin Lathif, M.Ag, M.H

NIP. 1974072520}1nrc0

iv

Asuransi Umum Bumiputera Muda 1967)”. Program Strata Satu (SI), Skripsi Konsentrasi Asuransi Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2011.

Penelitian ini bertujuan untuk (1) Menjelaskan faktor-faktor underwriting produk asuransi kebakaran syariah pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967; (2) Menjelaskan proses underwriting pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967.

Jenis penelitian yang digunakan adalah penelitian deskriptif, dengan pendekatan kualitatif. Data primer yang digunakan bersumber dari observasi langsung pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967. Data skunder bersumber dari buku-buku, koran, website, riview studi terdahulu dan sumber-sumber tertulis lainnya.

Kesimpulan penelitian ini secara singkat adalah: (1) Faktor-faktor underwriting pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 adalah kelas konstruksi dan obyek okupasi, jarak pemisah dengan obyek lain, jumlah barang berbahaya api yang disimpan dalam bangunan. (2) Proses underwriting pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 yaitu berawal dari unit pemasaran/agen yang memperoleh calon peserta kemudian diproses oleh underwriting yang nantinya akan memproses SPPA dengan pertimbangn risiko tersebut ditolak, diterima, atau perbaikan. Jika ditolak maka calon peserta menerima surat penolakan beserta alasan penolakan akseptasi. Jika diterima, maka calon peserta mendapatkan polis dan membayar premi yang telah ditetapkan, dan jikalau perbaikan maka calon peserta harus melengkapi dokumen-dokumen yang dibutuhkan.

Kata Kunci : Underwriting, Asuransi Kebakaran, Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967

Pembimbing : 1. Fahmi Basyah, ST, MM, AAIK, AIIS, QIP 2. A. Chairul Hadi, M.A

Buku Rujukan : Tahun 1992 s.d Tahun 2007

v

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Mei 2011 M

vi

Alhamdulillahi Rabbil „Alamin, tiada kata yang pantas terucap selain puji

syukur tak terhingga kehadirat Allah yang telah memberikan ilmu dari samudera ilmu-Nya yang tanpa batas. Shalawat serta salam semoga tercurahkan kepada Nabi Muhammad SAW, manusia termulia sepanjang zaman beserta keluarga, sahabat dan para pengikutnya. Berkat rahmat serta karunia-Nya, pada akhirnya penulis dapat

menyelesaikan penyusunan skripsi ini dengan judul “Faktor-Faktor yang Mempengaruhi Underwriting Pada Produk Asuransi Kebakaran Syariah (Studi Pada

Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967)”.

Skripsi ini merupakan salah satu syarat untuk mendapat gelar Sarjana

Ekonomi Syariah, pada Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit hambatan serta kesulitan yang penulis hadapi. Namun berkat kesungguhan hati dan kerja keras serta dorongan dan bantuan dari berbagai pihak, baik secara langsung maupun tidak lansung, sehingga hal-hal tersebut dapat penulis atasi dengan sebaik-baiknya. Untuk itu dengan segala kerendahan hati, penulis mengucapkan terimakasih kepada:

1. Bapak Prof. DR. H. Muhammad Amin Suma, SH, MA, MM, selaku Dekan Fakultas Syari’ah dan Hukum Univesitas Islam Negeri Syarif Hidayatullah Jakarta.

vii

3. Bpk Fahmi Basyah, ST, MM, AAIK, AIIS, QIP dan Bapak A.Chairul Hadi, M.A, selaku dosen pembimbing yang sudah meluangkan waktunya dan memberikan pengetahuan dan pengalamannya dalam mengarahkan dan membimbing penulis hingga penulisan skripsi ini dapat terselesaikan.

4. Wulan Setyorini, ST, AAAIK, AAK, IPGD-I selaku pihak Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 yang telah bersedia meluangkan waktu, memberikan segala ilmu pengetahuan, arahan, koreksi, saran, dan pengalamannya, baik terkait pembahasan dalam skripsi ini maupun tidak, serta telah bersedia memberikan data-data yang penulis butuhkan, sehingga penelitian ini terselesaikan.

5. Bapak Landung Eko dan Bapak Ade Solahudin, selaku pihak Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 Cabang Depok. Yang sudah memberikan penulis kesempatan untuk magang dan bertanya-tanya seputar asuransi syariah yang berkaitan dengan penulisan skripsi maupun tidak. Sehingga penulisan ini dapat terselesaikan.

6. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmunya kepada penulis dengan penuh keikhlasan dan kesabaran. Dan seluruh civitas akademik Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pelayanan terbaiknya selama penulis menjalani studi.

viii

baik itu secara moril maupun materil. Sehingga penulis dapat menyelesaikan penulisan skripsi ini..

9. Sahabat-sahabat sealmamater jurusan Asuransi Syariah: Novi Rosini, Elida

Hayati, Fu’adatul Khatimah, Anna Maria, Sopyan, Zarkasi, Euis, Ida, Yaya, Aip, Eti, Mukhlas dan seluruh angakatan 2006. Trimakasih atas do’a, support dan bantuannya.

10.My Love, trimakasih atas kesabarannya, pengertiannya, supportnya, serta bantuannya sehingga penulisan skripsi ini dapat terselesaikan.

11.Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan dorongan, semangat dan motivasi dalam kehidupan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Semoga seluruh pihak yang telah memberikan bantuan dan dukungannya kepada penulis dalam penyusunan skripsi ini, mendapatkan balasan dan kebaikan dari Allah SWT. Dan semoga skripsi ini bermanfaat untuk kita semua. Amin.

Jakarta, Mei 2011

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN MUNAQASYAH ... iii

ABSTRAK ... iv

LEMBAR PERNYATAAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat penelitian ... 7

D. Riview Studi Terdahulu ... 8

E. Kerangka Teori dan Kerangka Pemikiran ... 9

F. Metode Penelitian ... 11

G.Sistematika Penulisan……….. 12

BAB II TINJAUAN UMUM ASURANSI SYARIAH dan ASURANSI KEBAKARAN A. Asuransi Syariah dan Asuransi Kebakaran ... 14

1. Pengertian Asuransi Syariah ... 14

2. Dasar Hukum Asuransi Syariah ... 17

x

2. Macam-Macam Risiko Kebakaran ... 22

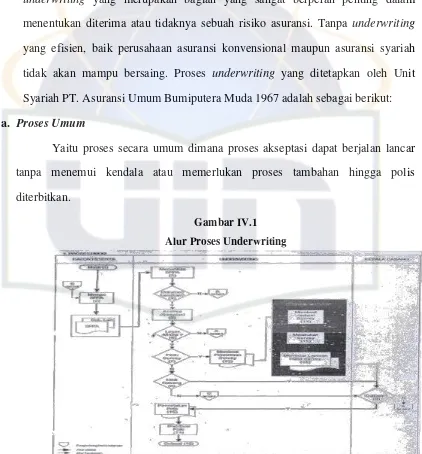

C. Underwriting……… . 28

1. Pengertian Underwriting ... 28

2. Peran Underwriting ... 29

3. Pengertian Risiko ... 31

4. Jenis-Jenis Risiko Kebakaran ... 32

5. Risiko yang Dapat Diasuransikan ... 34

6. Cara Mengelola Risiko ... 36

D. Faktor-Faktor yang Mempengaruhi Underwriting Pada Asuransi Kebakaran ... 38

E. Manfaat Asuransi ... 41

BAB III GAMBARAN UMUM UNIT SYARIAH PT. ASURANSI UMUM BUMIPUTERA MUDA 1967 A. Sejarah Singkat Perusahaan ... 42

B. Visi, Misi, Falsafah Dasar, Nilai Dasar, dan Budaya Perusahaan ... 43

C. Produk Asuransi ... 46

D. Dukungan Reasuransi dan Mitra Asuransi………... 50

xi

BABV PENUTUP

A. Kesimpulan ... 69 B. Saran ... 70

DAFTARA PUSTAKA ... 71

xii

xiii

[image:13.612.112.520.171.543.2]DAFTAR GAMBAR

1

A. Latar Belakang Masalah

Indonesia sebagai Negara yang mayoritas penduduknya adalah muslim, telah mendirikan lembaga-lembaga keuangan yang operasionalnya berdasarkan prinsip-prinsip syariah. Salah satu lembaga keuangan tersebut adalah asuransi syariah. Ketua Umum Asosiasi Syariah Indonesia Muhaimin Iqbal menyatakan hingga Januari 2008, di Indonesia sudah ada 3 perusahaan yang full asuransi syariah, 32 cabang asuransi syariah, dan 3 cabang reasuransi syariah.

2

38 pemain asuransi syariah dengan rincian 2 perusahaan asuransi syariah, 1 asuransi umum, 12 asuransi jiwa syariah, 20 asuransi umum syariah, dan 3 asuransi syariah.1

Meningkatnya perusahaan-perusahaan asuransi berarti masyarakat memang benar-benar membutuhkan. Sebenarnya ada berbagai cara bagaimana manusia menangani resiko terjadinya musibah. Cara pertama adalah dengan menanggungnya sendiri (risk retention), yang kedua, mengalihkan risiko ke pihak lain (risk transfer), dan yang ketiga, mengelolanya bersama-sama (risk sharing). Cara yang ketiga inilah filosofi dan dasar dalam asuransi syariah. Jadi, risk sharing inilah sesungguhnya esensi asuransi dalam Islam, di mana di dalamnya

diterapkan prinsip-prinsip kerjasama, proteksi dan saling bertanggungjawab (cooperation, protection, mutual responsibility).

Risiko adalah ketidakpastian (uncertainty) yang mungkin melahirkan peristiwa kerugian (loss). Risiko timbul karena adanya ketidakpastian adalah merupakan kondisi yang menyebabkan timbulnya risiko, karena mengakibatkan keragu-raguan seorang mengenai kemampuannya untuk meramalkan kemungkinan terhadap hasil-hasil yang akan terjadi dimasa mendatang.2

Kerugian yang mungkin terjadi bisa disebabkan karena keadaan yang terjadi diluar kemampuan manusia dan bisa terjadi karena disebabkan kelalaian

1

Asuransi Syariah, artikel diakses pada 28 Juni 2011 dari http://www. asuransisyariah.net/

2

oleh dirinya sendiri. Kerugian yang berasal dari luar manusia misalnya, suatu kerugian yang disebabkan karena bencana alam, banjir, perang, wabah penyakit dan lain sebagainya. Sedangkan yang bersal dari diri manusia itu sendiri ialah karena kelalaiannya sendiri yaitu terjadinya kebakaran yang mengakibatkan harta miliknya menjadi musnah dan mengalami kehancuran.

Pada saat ini ledakan tabung gas elpiji 3kg marak terjadi, yang mengakibatkan sejumlah rumah penduduk hancur terbakar dan kejadian itu seringkali terjadi pada masyarakat kalangan menengah. Yayasan Lembaga Konsumen Indonesia (YLKI) meminta pemerintah menarik tabung gas yang tak layak pakai yang masih beredar di masyarakat. Ledakan diduga dipicu oleh

kondisi tabung yang tidak layak. “Berdasarkan hasil survei Badan Standarisasi

Nasional (BSN), sekitar 66% tabung elpiji 3kg yang saat ini beredar di

masyarakat tidak layak pakai,” kata Pengurus Harian YLKI Tulus Abadi. Saat ini

ada sekitar 44 juta tabung elpiji kemasan 3kg yang didistribusikan pemerintah ke masyarakat untuk program konversi kompor minyak tanah ke elpiji. Jika mengacu pada hasil survei BSN itu, sekitar 29 juta tabung yang tak layak pakai beredar di masyarakat. Sambil menunggu penarikan dan penggantian tabung gas bermasalah, menurut Tulus, pemerintah bisa menggencarkan sosialisasi cara

mengantisipasi adanya kebocoran gas. “Ledakan juga di sebaabkan minimnya

pemahaman masyarakat tentang bagaimana cara memakai dan menghadapi jika

terjadi kebocoran gas”.3

3

4

Asuransi kebakaran adalah salah satu bentuk pertanggungan asuransi atau perlindungan yang menjamin kerugian atau kerusakan akibat terjadi kebakaran atau risiko perluasannya yang menimpa objek pertanggungan.

Berbagai perusahaan asuransi terdapat bagian underwriting yang bertujuan memberikan skema pembagian risiko yang proporsional dan adil diantara para peserta yang secara relatif homogen, maka semua peserta akan merasa aman dan menikmati perlindungan yang mereka butuhkan.4 Underwriting dilakukan tidak hanya menerima risiko atau menolak risiko yang diajukan oleh calon peserta asuransi, tetapi juga menentukan besarnya premi, deductible dan lain-lain. Selain itu juga harus memperhatikan faktor-faktor underwriting.

Manusia dengan sifat yang lemah dan ketidaktahuannya terhadap kejadian apa yang akan menimpanya dimasa yang akan datang dan dia tidak dapat memastikan bagaimana keadaan dia dikemudian hari. Apakah esok hari dia dalam keadaan sehat wal afiat, serta masih dalam keadaan dapat melihat matahari atau apakah harta kekayaan yang dimilikinya masih dalam keadaan aman serta tidak mengalami kehancuran atau terkena kebakaran. Semua itu tidak dapat dipastikan oleh manusia kecuali Allah Sang Maha Pencipta.

Karena dalam sebuah kehidupan dan kegiatan manusia selalu dihadapkan pada peristiwa yang tidak terduga yang akan terjadi. Sehingga dalam kehidupan, manusia selalu mengalami pasang dan surut. Artinya disamping mengalami suka,

4

tidak jarang manusia mengalami duka dan kemalangan silih berganti datangnya. Ada kalanya untung, tetapi tidak jarang mengalami kerugian; seperti roda yang berputar, kadang dibawah dan kadang diatas, adakalanya untung dan tidak jarang manusia mengalami kerugian.5

Oleh karena itu dapat dikatakan bahwa manusia dalam hidupnya selalu menghadapi berbagai macam kemungkinan, baik yang bersifat positif maupun yang bersifat negatif. Sehingga manusia dirundung oleh rasa kekhawatiran dalam menghadapi setiap kemungkinan yang akan terjadi pada dirinya dan harta bendanya. Semua itu merupakan risiko dalam kehidupan, karena risiko merupakan bagian yang tak terpisahkan dalam kehidupan sebab segala macam aktivitas manusia semua mengandung risiko bahkan ada pepatah yang mengatakan bahwa tidak ada hidup tanpa risiko. Pada dasarnya risiko itu dapat menimpa pada setiap orang, baik itu secara pribadi atau dalam kelompok termasuk badan hukum. Disamping itu risiko dapat pula menimpa pada kegiatan-kegiatan manusia pada umumnya, baik kegiatan-kegiatan yang sederhana sampai pada kegiatan yang kompleks, misalnya kegiatan-kegiatan dalam bidang perdagangan, industri, pengangkutan dan sebagainya. Banyak orang yang ingin mengelak dari risiko dengan alasan ingin hidup aman dan tentram.

Disisi lain manusia adalah makhluk ciptaan Allah yang dianugerahi berbagai kelebihan, salah satunya yaitu kelebihan yang tidak dimiliki oleh makhluk lain selain manusia yaitu berupa akal. Dengan akal manusia mencari

6

daya dan upaya untuk menanggulangi, menghindari atau mengatasi risiko, baik secara individual atau pun bersama-sama. Salah satu upaya manusia untuk menghadapi risiko tersebut pada pihak lain, yaitu dengan mengadakan perjanjian pelimpahan risiko yang dikenal dengan lembaga pertanggungan atau asuransi merupakan cikal bakal lahirnya perasuransian yang dikelola sebagai kegiatan ekonomi sampai sekarang ini.

Untuk mengurangi segala macam risiko yang diakibatkan oleh berbagai hal yang tidak diinginkan serta untuk menutup kemungkinan risiko-risiko kerugian, maka lembaga asuransi dibutuhkan untuk saling bekerjasama menjamin manusia dari berbagai risiko. Lembaga ini merupakan bisnis yang sangat penting dan menjadi sebuah kebutuhan dari kehidupan modern serta memiliki pengaruh yang sangat luas dalam seluruh kegiatan manusia.

Berdasarkan uraian diatas, maka penulis tertarik dan menggangap penting permasalahan tersebut dikaji dan ditelaah secara mendalam dengan sebuah skripsi yang berjudul: “Faktor-Faktor yang Mempengaruhi Underwriting Pada Produk Asuransi Kebakaran Syariah (Studi Pada Unit Syariah PT. Asuransi

Umum Bumiputera Muda 1967)”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

2. Perumusan Masalah

Dari pembatasan masalah diatas, maka dapat diambil perumusan masalah sebagai berikut:

a. Apa saja faktor-faktor yang mempengaruhi produk asuransi kebakaran syariah?

b. Bagaimana proses underwriting pada produk asuransi kebakaran syariah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menjelaskan faktor-faktor underwriting apa saja yang mempengaruhi produk asuransi kebakaran syariah pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967.

b. Menjelaskan proses underwriting pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh melalui penelitian ini antara lain : a. Manfaat Akademis:

1) Bagi penulis yaitu, dapat menambah wawasan dan pengetahuan tentang apa yang diteliti oleh penulis.

8

sebagai bahan referensi bagi mahasiswa dan mahasiswi yang bergelut dalam bidang asuransi.

b. Manfaat Praktis

Penelitian ini diharapkan akan menghasilkan manfaat sebagai berikut : 1) Bagi masyarakat, hasil penelitian ini dapat digunakan sebagai

informasi agar lebih berpartisipasi secara aktif lebih khusus pada perkembangan Asuransi Syariah di Indonesia.

2) Bagi pihak perusahaan, yaitu Unit Syariah PT. Asuransi Umum Bumiputeramuda 1967, sebagai salah satu bahan pertimbangan dalam menyeleksi risiko khususnya pada bagian underwriting.

D. Review Studi Terdahulu

Penelitian-penelitian terdahulu yang berkaitan dengan permasalahan pada penelitian ini antara lain:

Penulis dan Judul Pembahasan Perbedaan

Sri Panih “Tinjauan

Hukum Islam

Terhadap Proses

Penutupan dan

Penyelesaian Klaim Asuransin

Kebakaran Pada

PT. Tripakarta

Syariah”

Proses penutupan dan penyelesaian klaim asuransi kebakaran serta bagaimana hukum Islam meninjau hal tersebut.

Atiyah “Tinjauan

Hukum Islam dan

Hukum Positif

Terhadap Asuransi

Kebakaran”

Asuransi kebakaran serta risiko-risikonya dan bagaimana pandangan hukum Islam dan hukum positif mengenai asuransi kebakaran yang meliputi mekanisme penetapan tarif premi, pengelolaan dana, dan pembayaran klaim.

Skripsi yang dibahas oleh Atiyah mengenai pandangan hukum Islam dan hukum positif terhadap mekanisme penetapan tarif premi, pengelolaan dana, dan pembayaran klaim asuransi kebakaran. Sedangkan yang akan dibahas oleh penulis adalah proses underwriting dan faktor-faktor yang mempengaruhi proses underwriting tersebut.

Apriza Ziusty

“Tinjauan Hukum

Islam Terhadap

Strategi Pemasaran

Produk Asuransi

Kebakaran”

Bagaimana startegi pemasaran produk asuransi kebakaran yang dijalankan oleh PT. Asuransi Syariah Takaful Umum, serta pandangan hukum Islam terhadap strategi pemasaran produk asuransi kebakaran tersebut.

Skripsi ini membahas mengenai strategi pemasaran produk asuransi kebakaran dan pandangan hukum Islam terhadap strategi tersebut. Sementara penulis membahas mengenai faktor-faktor yang mempengaruhi proses underwriting dan proes underwriting pada unit syariah.

E. Kerangka Teori dan Kerangka Pemikiran

1. Kerangka Teori

Tinjauan teoritis yang terkait pada penelitian ini diantaranya mengenai faktor-faktor yang mempengaruhi produk asuransi kebakaran syariah, dan proses underwriting pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967.

10

diantara sejumlah orang atau pihak melalui investasi dalam bentuk aset atau

tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko

tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Sedangkan pengertian asuransi kebakaran adalah suatu jenis pertanggungan yang memberikan jaminan terhadap risiko-risiko yang disebabkan oleh karena adanya suatu peristiwa kebakaran ataupun segala sesuatu yang dapat disamakan dengan kebakaran terhadap barang-barang yang dipertanggungkan.6

2. Kerangka Pemikiran

6

Hermawan Darmawi, Manajemen Asuransi (Jakarta: Bumi Aksara, 2004), h. 1. Perusahaan

Bagian Pemasaran

Bagian Keuangan

Bagian Underwriting

Bagian SDM

Bagian Tehnik

Aplikasi Pengajuan

Ditolak Ditunda Diterima

Melengkapi Berkas-Berkas

Tidak

Polis

F. Metode Penelitian

1. Objek Penelitian

Objek dalam penelitian ini adalah Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 yang berlokasi di Jl. Wolter Monginsidi No. 63 Kebayoran Baru, Jakarta Selatan, 12180.

2. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif, yaitu data yang terkumpul berbentuk kata-kata, gambar bukan angka-angka. Kalaupun ada angka-angka, sifatnya hanya sebagai penunjang. Data yang diperoleh meliputi transkip interview, catatan lapangan, dan lain-lain.7

3. Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif. Karena data-data yang dipeoleh berdasarkan buku-buku, majalah, koran, kajian pustaka terdahulu, serta artikel yang dikumpulkan penulis dan berhubungan dengan permasalahan dalam pembahasan skripsi ini.

4. Sumber Data

a. Data primer, bersumber dari observasi langsung pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967.

b. Data sekunder, bersumber dari buku-buku, koran, majalah, website, penelitian terdahulu, dan sumber-sumber tertulis lainnya yang mengandung informasi yang berhubungan dengan masalah yang dibahas.

7

12

5. Teknik Analisis Data

Dalam menganalisis data, penulis menggunakan metode teknik analisis data deskriptif kualitatif yang bertujuan agar hasil yang diperoleh dapat diuraikan secara jelas sesuai dengan rumusan yang telah ditentukan.

6. Pedoman Penulisan Skripsi

Adapun teknik penulisannya, penulis menggunakan buku “Pedoman Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta tahun 2007.

G. Sistematika Penulisan

Penulis membagi penulisan skripsi ini menjadi ke dalam 5 bab dan terdiri atas beberapa sub bab. Susunan bab tersebut secara sistematis adalah sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini berisikan latar belakang permasalahan, pembatasan dan perumusan permasalahan, tujuan dan manfaat penelitian, riview studi terdahulu, kerangka teori dan kerangka pemikiran, metode penelitian serta sistematika penulisan.

BAB II TINJAUAN UMUM ASURANSI SYARIAH DAN ASURANSI

KEBAKARAN

BAB III GAMBARAN UMUM PERUSAHAAN PT. ASURANSI UMUM

BUMIPUTERA MUDA 1967

Dalam bab ini dibahas mengenai gambaran umum Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967. Terdiri dari profil Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967, visi dan misi, tujuan, produk asuransi, serta dukungan reasuransi dan mitra asuransi.

BABIV HASIL dan PEMBAHASAN

Dalam bab ini dibahas mengenai faktor-faktor yang mempengaruhi produk asuransi kebakaran syariah, serta bagaimana proses underwriting pada Unit Syariah PT. Asuransi Umum Bumiputera

Muda 1967.

BAB V PENUTUP

14

BAB II

TINJAUAN UMUM

ASURANSI SYARIAH DAN ASURANSI KEBAKARAN

A. Ruang Lingkup Asuransi Syariah

1. Pengertian Asuransi Syariah

Asuransi adalah serapan dari kata “assurantie” (Belanda), atau

assurance/insurance (Inggris). Paling tidak menurut sebagian ahli, kata istilah

assurantie itu sendiri sesungguhnya bukanlah istilah asli bangsa Belanda, melainkan berasal dari bahasa Latin yang kemudian diserap ke dalam bahasa Belanda yaitu assecurare yang berarti “meyakinkan orang” kata ini kemudian dikenal dalam bahasa Perancis sebagai assurance. Baik kata assurance maupun kata insurance, secara literal keduanya berarti pertanggungan atau perlindungan. Secara sederhana asuransi berarti pertanggungan atau perlindungan atas suatu obyek dari ancaman bahaya yang menimbulkan kerugian.1

Pengertian asuransi juga dapat kita lihat pada pasal 246 Kitab Undang-Undang Hukum Dagang (KUHD). Disebutkan bahwa yang dimaksud dengan asuransi atau pertanggungan adalah suatu perjanjian yang dengan perjanjian tersebut penanggung mengikatkan diri kepada seseorang tertanggung untuk

1

memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan yang mungkin dideritanya karena suatu peristiwa yang tidak tertentu.2

Dalam Undang-Undang Republik Indonesia Nomor 2 Tahun 1992, pada pasal 1 ayat (1) disebutkan bahwa yang dimaksud dengan asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri dengan tertanggung dengan menerima premi asuransi untuk memberikan pergantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. 3

Dari kedua pasal tersebut dapat dipahami bahwa dalam asuransi terdapat 5 unsur yang harus ada, yaitu: 4

a. Perjanjian yang mendasari terbentuknya perikatan antara dua pihak yang sekaligus terjadinya hubungan keperdataan (muamalah).

b. Premi berupa sejumlah uang yang sanggup dibayarkan oleh tertanggung kepada penaggung.

2

Yadi Janwari, Asuransi Syariah (Bandung: Pustaka Bani Quraisy, 2005), h. 1. 3

Ibid. 4

16

c. Adanya ganti rugi dari penanggung kepada tertanggung jika terjadi klaim atau masa perjanjian selesai.

d. Adanya suatu peristiwa yang tidak tertentu yang adanya suatu risiko yang memungkinkan datang atau tidak ada risiko.

e. Pihak-pihak yang membuat perjanjian, yakni penanggung dan tertanggung.

Dari kelima unsur diatas tersebut merupakan pokok penting pada asuransi kerugian yang meliputi asuransi pengangkutan laut, asuransi pengangkutan udara, asuransi pengangkutan darat, asuransi kendaraan bermotor, asuransi kebakaran dan lain sebagainya.

Dalam pandangan ekonomi, asuransi merupakan metode untuk mengurangi risiko dengan jalan memindahkan dan mengombinasikan ketidakpastian akan adanya kerugian keuangan (financial). Dari sudut pandang hukum, asuransi merupakan suatu kontrak (perjanjian) pertanggungan risiko antara tertanggung dengan penanggung. Menurut pandangan bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan risiko dari pihak lain, dan memperoleh keuntungan dengan berbagai risiko (sharing of risk) diantara sejumlah nasabahnya.

masing-masing anggota tersebut. Dalam pandangan matematika, asuransi merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan risiko. Hukum probabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan. 5

Menurut Fatwa Dewan Syariah Nasional No.21/DSN-MUI/X/2001, asuransi syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang atau pihak melalui investasi dalam bentuk aset dan atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan Syariah.

Akad yang sesuai dengan syariah yang dimaksud diatas adalah yang tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulum (penganiayaan), risywah (suap), barang haram dan maksiat. Akad dalam asuransi syariah adalah akad tabarru’ dan tijarah. Akad tabarru’ adalah semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong-menolong, bukan semata untuk tujuan komersial. Akad tijarah adalah semua pihak bentuk akad yang dilakukan untuk tujuan komersial.6

2. Dasar Hukum Asuransi Syariah

Hakikat asuransi secara Islami adalah saling bertanggung jawab, saling bekerja sama atau bantu membantu dan saling melindungi penderitaan satu

5

AM. Hasan Ali, Asuransi dalam Perspektif Hukum Islam, (Jakarta: Prenada Media, 2004), h. 60.

6

18

sama lain. Oleh karena itu berasuransi diperbolehkan secara syari’at, karena prinsip-prinsip dasar syari’at mengajak kepada setiap sesuatu yang meringankan bencana mereka sebagaimana firman Allah Ta’ala dalam al

-Qur’an surat al-Maidah ayat 2 yang berbunyi:

5

2

Artinya: Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

taqwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.7

Asuransi syariah juga mengarah kepada berdirinya sebuah masyarakat yang tegak di atas asas saling membantu dan saling menopang, karena setiap muslim terhadap muslim yang lainnya sebagaimana sebuah bangunan yang saling menguatkan sebagian kepada sebagian yang lain. Dari segi hukum positif, hingga saat ini asuransi syariah masih mendasarkan legalitasnya pada UU No. 2 Tahun 1992 tentang Usaha Perasuransian yang sebenarnya kurang mengakomodasi asuransi syariah di Indonesia karena tidak mengatur mengenai keberadaan asuransi berdasarkan prinsip syariah. Dengan kata lain UU No. 2 Tahun 1992 tidak dapat dijadikan landasan hukum yang kuat bagi asuransi syariah.8

7

Gemala Dewi, Aspek-Aspek Hukum Dalam Perbankan dan Perasuransian Syariah di Indonesia (Jakarta: Kencana Prenada Media Group, 2005), h. 141.

8

Adapun peraturan perundang-undangan yang telah dikeluarkan pemerintah berkaitan dengan asuransi syariah yaitu:9

a. Keputusan Menteri Keuangan Republik Indonesia Nomor 426/KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi dan Perusahaan Reasuransi.

b. Keputusan Menteri Keuangan Republik Indonesia Nomor 424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

c. Keputusan Direktur Jendral Lembaga Keuangan Nomor Kep. 4499/LK/2000 tentang Jenis, Penilaian dan Pembatasan Investasi Perusahaan Asuransi dan Perusahaaan Reasuransi dengan Sistem Syariah.

3. Prinsip-Prinsip Asuransi Syariah

Prinsip utama dalam asuransi syariah adalah ta’awanu ‘ala al birr wa al-taqwa (tolong-menolonglah kamu sekalain dalam kebaikan dan takwa) dan

al-ta’min (rasa aman). Prinsip ini menjadikan para anggota atau peserta asuransi sebagai sebuah keluarga besar yang satu dengan lainnya saling menjamin dan menaggung risiko. Hal ini disebabkan transaksi yang dibuat dalam asuransi takaful adalah akad takafuli (saling menanggung), bukan akad tabaduli (saling menukar) yang selama ini digunakan oleh asuransi

konvensional, yaitu pertukaran pembayaran premi dengan uang pertanggungan.

9

20

Para pakar ekonomi Islam mengemukakan bahwa asuransi syariah atau asuransi takaful ditegakkan atas 3 prinsip utama, yaitu:10

a. Saling Bertanggung Jawab

Yang berarti, para peserta asuransi takaful memiliki rasa tanggung jawab bersama untuk membantu dan menolong peserta lain yang mengalami musibah atu kerugian dengan niat ikhlas, karena memikul tanggung jawab dengan niat ikhlas adalah ibadah. Rasa tanggung jawab terhadap sesama merupakan kewajiban setiap muslim. Rasa tanggung jawab ini tentu lahir dari sifat saling menyayangi, mencintai, saling membantu dan merasa mementingkan kebersamaan untuk mendapatkan kemakmuran bersama dalam mewujudkan masyarakat yang beriman, takwa dan harmonis.

b. Saling Bekerja Sama atau Saling Membantu

Yang berarti, diantara peserta asuransi takaful yang satu dengan lainnya saling bekerja sama dan saling tolong-menolong dalam mengatasi kesulitan yang dialami karena sebab musibah yang diderita.

c. Saling Melindungi Penderitaan Satu Sama Lain

Yang berarti, bahwa para peserta asuransi takaful akan berperan sebagai pelindung bagi peserta lain yang mengalami gangguan keselamatan berupa musibah yang dideritanya.

10

B. Asuransi Kebakaran

1. Pengertian Asuransi Kebakaran

Berdasarkan pasal 290 KUHD yang dimaksud dengan asuransi kebakaran adalah pertanggungan yang menjamin kerugian/kerusakan atas harta benda (harta tetap dan harta bergerak) yang disebabkan oleh kebakaran yang terjadi karena api sendiri atau api dari luar, karena udara jelek, kurang hati-hati, kesalahan atau perbuatan tidak pantas dari pelayanan tertanggung, tetangga, musuh, perampok dan apa saja dan dengan cara bagaimanapun sebab timbulnya kebakaran.11

Secara umum dapat disimpulkan bahwa kebakaran ditinjau dari sudut asuransi mengandung 3 unsur pokok, yaitu:

a. Harus ada nyala api yang nyata.

b. Kebakaran yang dipertanggungkan harus bersifat mendadak, sejauh mengenai tertanggung harus berasal dari hal tiba-tiba dan mendadak. c. Harus ada sesuatu yang terbakar yang seharusnya tidak terbakar.

Asuransi kebakaran bertujuan untuk mengganti kerugian yang disebabkan oleh kebakaran. Dalam hai ini pihak perusahaan asuransi menjamin risiko yang terjadi karena kebakaran, oleh karena itu perlu dibuat suatu kontrak atau perjanjian antara pemegang polis (pembeli asuransi) dengan perusahaan asuransi. Perjanjian dibuat sedemikian rupa, agar kedua belah pihak tidak merasa dirugikan.

11Sri Panih, “Tinjauan Hukum Islam Terhadap Proses Penutupan dan Penyelesaian

Klaim Asuransi Kebakaran Pada PT. Tripakarta Syariah,” (Skripsi S1Fakultas Syariah dan

22

2. Macam-Macam Risiko Kebakaran

Berdasarkan Polis Standard Asuransi Kebakaran Indonesia (PSAKI). Bahwa tertanggung yang disebutkan dalam ikhtisar polis ini telah mengajukan kepada penanggung suatu permohonan tertulis yang dilengkapi dengan keterangan tertulis lainnya yang menjadi dasar dan merupakan bagian yang tidak terpisahkan dari polis ini.

Maka dengan syarat tertanggung telah membayar premi kepada penanggung sebagaimana disebutkan dalam polis dan tunduk pada syarat-syarat, pengecualian-pengecualian dan ketentuan-ketentuan yang terkandung di dalamnya atau ditambahkan padanya.

a. Risiko yang dijamin

Polis ini menjamin kerugian atau kerusakan pada harta benda dan atau kepentingan yang dipertanggungkan yang secara langsung disebabkan oleh:

1) Kebakaran

Yang disebabkan oleh kekurang hati-hatian atau kesalahan tertanggung atau pihak lain, ataupun kerena sebab kebakaran lain sepanjang tidak dikecualikan dalam polis. Yang diakibatkan oleh: a) Menjalarnya api atau panas yang timbul sendiri atau karena sifat

barang itu sendiri; b) Hubungan arus pendek.

Termasuk juga kerugian atau kerusakan sebagai akibat dari air dan atau alat-alat lain yang dipergunakan untuk menahan atau memadamkan kebakaran dan atau dimusnahkannya seluruh atau sebagian harta benda dan atau kepentingan yang dipertanggungkan atas perintah yang berwenang dalam upaya pencegahan menjalarnya kebakaran.

2) Petir

Kerusakan yang secara langsung disebabkan oleh petir. Khusus untuk mesin listrik, peralatan listrik atau elektronik dan instalasi listrik, kerugian atau kerusakan dijamin oleh polis ini apabila petir tersebut menimbulkan kebakaran pada benda-benda dimaksud.

3) Ledakan

Yang berasal dari harta benda yang dipertanggungkan pada polis lain yang berjalan serangkai dengan polis ini untuk kepentingan tertanggung yang sama.

Pengertian ledakan dalam polis ini adalah setiap pelepasan tenaga secara tiba-tiba yang disebabkan oleh mengembangnya gas atau uap. Meledaknya suatu bejana (ketel uap,pipa dan sebagainya) dapat dianggap ledakan jika dinding bejana itu robek terbuka sedemikian rupa sehingga terjadi keseimbangan tekanan secara tiba-tiba didalam meupun diluar bejana.

24

sekalipun dinding bejana tidak robek terbuka. Kerugian yang disebabkan oleh rendahnya tekanan di dalam bejana tidak dijamin oleh Polis. Kerugian pada mesin pembakar yang diakibatkan oleh ledakan di dalam ruang pembakaran atau ledakan pada bagian tombol saklar listrik akibat timbulnya tekanan gas, tidak dijamin. Dengan syarat apabila terhadap risiko ledakan ditutup juga pertanggungan dengan Polis jenis lain yang khusus untuk itu, Penanggung hanya menanggung sisa kerugian dari jumlah yang seharusnya dapat dibayarkan oleh polis jenis lain tersebut apabila polis ini dianggap seolah-olah tidak ada. 4) Kejatuhan Pesawat Terbang

Kejatuhan pesawat terbang yang dijamin dalam polis ini adalah benturan fisik antara pesawat terbang termasuk helikopter atau segala sesuatu yang jatuh dari padanya dengan harta benda dan atau kepentingan yang dipertanggungkan atau dengan bangunan yang berisikan harta benda dan atau kepemtingan yang dipertanggungkan. 5) Asap

Yang berasal dari kebakaran harta benda yang dipertanggungkan pada Polis ini atau Polis lain yang berjalan serangkai dengan Polis ini untuk kepentingan Tertanggung yang sama.

b. Risiko yang dikecualikan:

a) Pencurian dan atau kehilangan pada saat dan setelah terjadinya peristiwa yang dijamin polis.

b) Kesengajaan tertanggung, wakil tertanggung atau pihak lain atas perintah tertanggung.

c) Kesengajaan pihak lain dengan sepengetahuan tertanggung, kecuali dapat dibuktikan bahwa hal tersebut terjadi diluar kendali tertanggung.

d) Kesalahan atau kelalaian yang disengaja oleh tertanggung atau wakil tertanggung.

e) Kebakaran hutan, semak, alang-alang atau gambut. f) Segala macam bahan peledak.

g) Reaksi nuklir termasuk tetapi tidak terbatas pada radiasu nuklir, ionisasi, fusi, fisi atau pencemaran radio aktif, tanpa memandang apakah itu terjadi didalam atau diluar bangunan dimana disimpan harta benda dan atau kepentingan yang dipertanggungkan

h) Gempa bumi, letusan gunung berapi atau tsunami. i) Segala macam bentuk gangguan usaha.

26

a) Kerusuhan, pemogokan, penghalangan bekerja, perbuatan jahat, huru-hara, pembangkitan rakyat, pengambil alihan kekuasaan, revolusi, pemberontakan, kekuatan militer, invasi, perang sudara, perang dan permusuhan, maker, terorisme, sabotase atau penjarahan ; dalam suatu tuntutan, gugatan atau perkara lainnya, dimana penanggung menyatakanbahwa suatu kerugian secara langsung atau tidak langsung disebabkan oleh satu atau lebih risiko-risiko yang dikecualikan diatas, maka merupakan kewajiban tertanggung untuk membuktikan sebaliknya;

b) Tertabrak kendaraan, asap industry, tanah longsor, banjir, genangan air, angin topan atau badai;

c) Biaya pembersihan puing-puing.

d. Harta benda dan kepentingan yang dikecualikan:

1) Kecuali jika secara tegas dijamin dengan perluasan jaminan khusus untuk itu, polis ini tidak menjamin kerugian atau kerusakan pada harta benda yang merupakan penyebab dari:

a) Menjalarnya api atau panas yang timbul sendiri atau karena sifat barang itu sendiri.

b) Hubungan arus pendek yang terjadi pada suatu unit peralatan listrik atau elektronik. Kecuali yang digunakan untuk keperluan rumah tangga baik menimbulkan kebakran ataupun tidak.

a) Barang-barang milik pihak lain yang disimpan dan atau dititipkan atas percaya atau atas dasar komisi;

b) Kendaraan bermotor, kendaraan alat-alat berat, lokomotif, pesawat terbang, kapal laut dan sejenisnya;

c) Logam mulia, perhiasan, batu permata atau batu mulia; d) Barang antik atau barang seni;

e) Segala macam naskah, rencana, gambar atau desain, pola, model atau tuangan dan cetakan;

f) Efek-efek, obligasi, saham atau segala macam surat berharga dan dokumen, perangko, meterai dan pita cukai, uang kertas dan uang logam, cek, buku-buku usaha dan catatan-catatan system komputer;

g) Perangkat lunak computer, kartu magnetis, chip; h) Pondasi, bangunan dibawah tanah, pagar; i) Pohon kayu, tanaman, hewan dan atau binatang;

28

C. Underwriting

1. Pengertian Underwriting

Underwriting disebut juga seleksi risiko, adalah proses penaksiran dan penggolongan tingkat risiko yang terdapat pada seorang calon

tertanggung. Tugas itu merupakan elemen yang esensial dalam operasi perusahaan asuransi, sebab maksud underwriting adalah memaksimalkan laba

melalui penerimaan distribusi risiko yang diperkirakan akan mendatangkan laba. Pertanggungjawaban yang utama dari underwriting dalam seleksi risiko

tersebut adalah memastikan tidak ada risiko yang bisa menyebabkan kesulitan besar bagi perusahaan dibelakang hari.12

Dalam asuransi konvensional, underwriting dilakukan untuk memilih mana objek risiko yang ditanggung dan mana yang tidak. Ini berarti seorang

underwiter akan membuat suatu penilaian berdasarkan semua risiko yang

diajukan kepada perusahaan. Kemudian underwriter juga akan menentukan

besarnya premi dan nilai deductible dan lain-lain. Yang sepadan dengan nilai antisipasi klaim dari tertanggung, biaya manajemen dan akuisisi. Dan juga

dianggap paling penting, harus diperoleh keuntungan underwriting untuk perusahaan.13

12

AM. Hasan Ali, Asuransi Dalam Perspektif Hukum Islam (Jakarta: Prenada Media, 2004), h. 89.

13

Underwriting asuransi syariah mempunyai tujuan yang sangat berbeda.

Konsep dasarnya adalah memberikan skema pembagian risiko yang proporsional dan adil diantara para peserta yang secara relatif homogen. Dengan dasar pemikiran ini, melalui asuransi syariah diharapkan para peserta tolong-menolong satu sama lain disertai dengan adanya perlindungan yang sifatnya mutual, maka semua peserta akan merasa aman dan menikmati perlindungan yang mereka butuhkan.

Hal penting yang perlu dipertimbangkan oleh underwriter risiko tanggung jawab hukum adalah sifat usaha dan keadaan dimana risiko tanggung jawab hukum mungkin timbul. Underwriter perlu memahami risiko-risiko tersebut agar mampu mengumpulkan informasi yang akurat dan calon peserta pada saat mendaftar masuk asuransi. Calon peserta harus mengisi folmulir permohonan secara lengkap yang intinya antara lain sebagai berikut: a. Uraian bisnis secara rinci

b. Perubahan bisnis yang dilakukan belakangan ini dan kemungkinan pengembangannya selama masa keikutsertaan asuransi syariah.

c. Catatan perkara yang pernah dialami. 14

2. Peran Underwriter

Dalam sebuah Perusahaan Asuransi, tidak lepas dari sebuah peran underwriter. Tanpa underwriting yang efisian, Perusahaan Asuransi tidak akan mampu bersaing. Dan diantara peran underwriter adalah sebagai berikut:

14

30

Peran underwriter pada asuransi syariah:15

a. Mempertimbangkan risiko yang diajukan. Proses seleksi underwriter dipengaruhi oleh faktor kelas konstruksi bangunan, penggunaannya (occupation), lokasi objek pertanggungan dan harga pertanggungan.

b. Memutuskan menerima atau tidak risiko-risiko tersebut.

c. Menentukan syarat, ketentuan dan lingkup ganti rugi termasuk

memastikan peserta membayar premi sesuai dengan tingkat risiko, menetapkan besarnya jumlah pertanggungan, lamanya waktu asuransi dan

atau plan sesuai dengan tingkat risiko peserta.

d. Mengenakan biaya upah (ujrah/fee) pada dana kontribusi peserta.

e. Mengamankan profit margin dengan menjaga agar perusahaan asuransi tidak rugi.

f. Menjaga kestabilan dana yang terhimpun agar perusahaan dapat berkembang.

g. Menghindari antiseleksi.

h. Underwriter juga harus memperhatikan pasar kompetitif yang ada dalam

penentuan tarif, penyebaran risiko dan volume, dan hasil survey.

i. Melakukan reasuransi setelah mengkaji limit retensi (jumlah risiko yang

dapat ditahan oleh perusahaan asuransi).

15

Dengan demikian, underwriter perusahaan asuransi memilih sasaran menyetujui dan menerbitkan polis asuransi yang adil bagi nasabah, dapat diterima oleh calon peserta di mana polis asuransi menyediakan benefit yang memenuhi kebutuhannya, premi yang ditetapkan dalam polis harus berada dalam batas kemampuan keuangannya, dan premi yang dibebankan harus mampu bersaing di pasar. Disamping itu bagi perusahaan, underwriter harus mampu membuat keputusan yang memberikan keuntungan kepada perusahaan yang berlaku bagi semua jenis usaha.

3. Pengertian Risiko

Dalam kehidupan sehari-hari, risiko dapat menyebabkan masalah tetapi dapat juga mendatangkan peluang yang menguntungkan bagi perusahaan maupun orang per orang, para eksekutif, politisi, karyawan, investor, mahasiswa, rumah tangga, petualang, petani, nelayan, musisi, artis, atlit, dan orang-orang dijalanan semuanya menghadapi risiko dan harus menggaulinya dengan berbagai cara. Kadang-kadang risiko tertentu dianalisis dan dikelola secara sadar; tetapi ada kalanya risiko diabaikan sama sekali, mungkin karena yang bersangkutan tidak menyadari akibat yang akan terjadi. Ada beberapa definisi risiko, diantaranya:

a. Menurut Abbas Salim, risiko adalah ketidaktentuan atau uncertainty yang mungkin melahirkan kerugian (loss).16

16

32

b. Menurut Soekarto, risiko adalah ketidakpastian atas terjadinya suatu peristiwa.17

c. Menurut Heman Darmawi, risiko merupakan penebaran/penyimpangan hasil aktual dari hasil yang diharapkan.18

4. Jenis-Jenis Risiko

Jenis-jenis risiko yang umum dikenal dalam usaha perasuransian, antara lain:19

a. Risiko Murni

Risiko murni yaitu risiko yang diderita sepenuhnya. Misalnya, rumah terbakar musnah, berarti pemili rumah mengalami kerugian total. Kapal tenggelam dan tidak bisa diapungkan lagi sehingga mengalami kerugian total. Mobil sedan tertabrak oleh kereta api hingga hacur (tidak mempunyai nilai lagi). Risiko murni menimpa suatu obyek dan yang menderita rugi adalah pemilik obyek itu.20

b. Risiko Investasi

Risiko investasi adalah risiko yang berkaitan dengan terjadinya dua kemungkinan, yaitu peluang mengalami kerugian finansial atau peluang

17

Soeisno Djojosoedarso, Prinsip-Prinsip Manajemen Risiko Asuransi (Jakarta: Salemba Empat, 2003), h. 2.

18 Ibid. 19

Andri Soemitra, Bank & Lembaga Keuangan Syariah (Jakarta: Kencana Prenada Media Group, 2009), h. 256-258.

20

memperoleh keuntungan. Perbedaan risiko murni dan risiko investasi adalah dalam risiko murni kerugian terjadi atau tidak akan terjadi sama sekali. Sedangkan dalam risiko investasi kemungkinan terjadi kerugian atau keuntungan. Misalnya dalam melakukan investasi saham di bursa efek dan sebagainya. Fluktuasi harga saham akan dapat menyebabkan terjadinya kerugian atau keuntungan.

c. Risiko Individu

Risiko individu ini dapat dibagi lagi menjadi tiga macam risiko, yaitu: 1) Risiko Pribadi (personal risk)

Risiko pribadi adalah risiko yang memengaruhi kapasitas atau kemampuan seseorang memperoleh keuntungan. Contoh risiko seseorang yang mengakibatkan berkurangnya atau hilangnya kapasitas seseorang mendapatkan keuntungan yang mungkin dapat disebabkan oleh mati muda, uzur, cacat fisik, dan kehilangan pekerjaan.

2) Risiko Harta (property risk)

Risiko harta adalah risiko terjadinya kerugian keuangan apabila kita memiliki suatu benda atau harta yaitu adanya peluang harta tersebut untuk hilang, dicuri, atau rusak. Hilangnya suatu harta benda berarti suatu kerugian finansial. Kehilangan suatu harta dapat dibedakan dalam dua jenis, yaitu:

34

harta tersebut dan uang yang diinvestasikan di dalamnya berikut segala biaya yang digunakan.

b) Kerugian tidak langsung, yaitu apabila terjadinya kerugian asal, misalnya kehilangan mobil, maka kerugian tidak langsungnya adalah pengeluaran uang atau biaya tambahan akibat biaya transport yabg lebih mahal. Contoh lain, bila rumah seseorang roboh karena gempa bumi, maka kerugian langsungnya adalah kehilangan rumah, lalu kerugian tidak langsungnya adalah pengeluaran sewa rumah. 3) Risiko Tanggung Gugat (liability risk)

Risiko tanggung gugat adalah risiko yang mungkin dialami sebagai tanggung jawab akibat merugikan pihak lain. Jika seseorang menanggung kerugian orang lain, maka dia harus membayarnya, sehingga hal ini merupakan kerugian finansial.

5. Risiko yang Dapat Diasuransikan

Pihak yang dapat mengasuransikan suatu benda adalah pihak yang memiliki insurable interest. Insurable risk merupakan semua risiko yang dapat diasuransikan. Ada beberapa karakteristik risiko yang dapat diasuransikan yang biasanya disingkat dengan LURCH, yaitu:21

a. Loss-Unexpected (kerugian-tidak terduga)

Risiko yang dapat diasuransikan harus berkaitan dengan kemungkinan terjadinya kerugian (loss). Kerugian tersebut ada yang dapat diukur dan dipastikan waktu dan tempatnya. Oleh karena itu, terjadinya kerugian

21

haruslah merupakan kecelakaan atau karena diluar kontrol atau kemampuan seseorang dan bukan hal yang dapat direncanakan. Contoh sifat insurable risk akibat terjadi kerugian yang tidak diperkirakan adalah: 1) Mengasuransikan kerugian dari kemungkinan terbakarnya rumah

tempat tinggal.

2) Mengasuransikan tanaman/panen dari serangan hama/bencana alam. b. Resonable (beralasan)

Risiko yang diasuransikan adalah benda yang memiliki nilai. Mengasuransikan pulpen yang hanya senilai Rp. 1000,- sudah jelas tidak dapat dipenuhi karena pengurusan, biaya polis yang disebabkan oleh kemungkinan seringnya pulpen tersebut hilang akan mengakibatkan pembayaran klaim dan biaya polis yang lebih mahal daripada nilai barang yang diasuransikan.

c. Catastrophic (kemungkinan bencana besar)

36

d. Homogeneous (sama/serupa)

Barang yang diasuransikan haruslah homogeny dalam arti ada banyak barang yang serupa atau sejenis. Oleh karena itu, jika ingin mengetahui besarnya kemungkinan kerugian suatu benda, maka harus ada jenis yang serupa sebagai bahan perbandingan untuk memperkirakan kerugian yang mungkin terjadi tersebut. Jadi sekiranya objek yang diasuransikan merupakan sesuatu yang tidak umum, maka tidak menjadi insurable risk. Disamping itu, objek yang diasuransikan harus dapat dinilai dengan uang.

6. Cara Mengelola Risiko

Dalam menangani risiko ini sekurang-kurangnya ada 5 hal yang dapat dilakukan, antara lain:22

a. Menghindari risiko (risk avoidance)

Untuk menghindari risiko jangan melakukan kegiatan apa pun yang kemungkinan dapat menimbulkan peluang kerugian. Cara ini tentunya lebih negatif dalam usaha menghindari risiko karena mengurangi semangat orang untuk melakukan atau menjalankan usaha. Contoh suatu perusahaan konstruksi membatalkan membangun gedung disuatu tempat yang rawan gempa karena takut terjadinya gempa bumi.

b. Mengurangi risiko (risk reduction)

Mengurangi risiko adalah sedapat mungkin memperkecil kemungkinan terjadinya kerugian. Mengurangi risiko ini dapat dilakukan dengan dua

22

cara, pertama mengurangi peluang terjadinya kerugian, kedua mengurangi jumlah kerugian yang mungkin terjadi. Misalnya memasang alarm untuk menghindari kebakaran atau pencurian.

c. Retensi risiko (risk retention)

Retensi risiko berarti kita tidak melakukan apa pun terhadap risiko tersebut. Kita memiliki risiko tetapi kita memutuskan untuk tidak melakukan apa pun, maka retensi ini disebut retensi risiko sukarela (voluntary) yaitu risiko yang biasanya dapat menimbulkan risiko finansial relatif kecil misalnya kehilangan sandal dalam perjalanan. Namun yang ditahan adalah risiko yang tidak sukarela, yaitu risiko karena tidak tahu, maka hal ini bisa menjadi sangat mahal.

d. Membagi risiko (risk sharing)

Konsep ini merupakan konsep yang diterapkan dalam asuransi syariah. Terkadang suatu risiko tidak dapat di hindari, dan retensi akan memberi peluang kerugian yang amat besar, maka dapat dilakukan pembagian kerugian. Dengan membagi risiko kepada pihak lain maka potensi kerugian dapat dibagi kepada pihak lain. Contoh jika seseorang takut rugi jika berusaha sendiri, maka dia dapat mengajak pihak lain menjadi rekannya secara bersama-sama menanggung risiko. Perusahaan asuransi syariah hanyalah pengelola dana yang telah diamanahkan.

e. Mentransfer risiko (risk transfer)

38

berarti memindahkan risiko kerugian kepada pihak lain, biasanya kepada perusahaan asuransi yang bersedia dan mampu memikul beban risiko. Pengalihan atau pemindahan tersebut dapat berupa risiko investasi maupun risiko murni.

D. Faktor-Faktor yang Mempengaruhi Underwriting Pada Produk Asuransi

Kebakaran Syariah

Seorang underwriter mengunderwriting suatu risiko calon peserta dalam asuransi kebakaran, haruslah mengandung faktor-faktor yang mempengaruhinya. Agar underwriter bisa memastikan apakah risiko yang diajukan oleh calon peserta asuransi kebakaran dapat diterima atau ditolak.

Berikut beberapa faktor yang mempengaruhi asuransi kebakaran:23 1. Kelas/Konstruksi Bangunan.

Kelas/Konstruksi bangunan atau gedung terbagi dalam konsrtruksi kelas S, konstruksi kelas I, II, III, IV. Penggolongan konstruksi ini dilakukan berdasarkan daya tahan api bangunan itu. Yang dimaksud daya tahan api adalah konstruksi bangunan itu mampu bertahan minimal selama beberapa puluh menit terhadap bakaran api sebelum benar-benar terbakar atau meleleh. a. Konstruksi Bangunan Kelas S

Bangunan beratap keras dan bangunan yang dibawah atap tahan terhadap api minimal selama 90 menit, yaitu:

23

1) Dinding-dinding luar tahan api.

2) Dinding-dinding dalam tahan api, sepanjang dinding-dinding yang demikian merupakan pemikul beban bangunan.

3) Lantai tahan api tanpa tembusan atau dengan tembusan yang terlindungi.

4) Bagian-bagian pemikul beban dan anak tangga tahan api. b. Konstruksi Bangunan Kelas I

Bangunan beratap keras dengan dinding-dinding luar dan dalam tahan api minimal 30 menit. Juga konstruksi berkerangka baja yang diselubungi tahan api minimal 30 menit.

c. Konstruksi Bangunan Kelas II

Bangunan beratap keras dengan dinding luar berasal dari bahan konstruksi yang tidak mudah terbakar, bentukan baja atau kayu diisi dengan kayu atau kaca, konstruksi baja atau beton bertulang dengan dilapisi panel tipis tidak mudah terbakar, misalnya pelat besi atau lembaran semen asbes.

Catatan, bangunan konstruksi kelas S, I, II, dibawah atap lunak dikenakan premi tambahan, yang dihitung dari premi dasar (suku premi) bangunan konstruksi kelas S, I, II yang beratap keras, sebaagi berikut:

1) Beratap lunak sebagian, premi tambahan minimal 1% dari premi dasar. 2) Beratap lunak seluruhnya, premi tambahan minimal 5% dari premi

dasar.

40

d. Konstruksi Bangunan Kelas III

1) Bangunan beratap keras dengan dinding luar dari kayu, rangka kayu diisi dengan tanah liat atau dengan lapisan pelat besi atau lembaran semen asbes.

2) Bangunan beratap keras tanpa dinding. e. Konstruksi Bangunan Kelas IV

Konstruksi bangunan ini sama dengan konstruksi bangunan kelas III, tetapi beratap lunak. Premi tambahan dihitung 80% dari premi dasar yang berlaku untuk konstruksi bangunan kelas III.

2. Penggunaannya (occupation).

Penggunaan yang dimaksud adalah apakah calon peserta asuransi kebakaran mengasuransikan hartanya untuk digunakan sebagai rumah untuk tempat tinggal, kantor, pabrik, swalayan, gudang dan lain sebagainya.

3. Lokasi obyek pertanggungan.

Posisi rumah yang calon peserta pertanggungakan, dilihat juga dari bagian belakang, bagian kanan, dan bagian kiri. Untuk memperkirakan apakah risiko yang di pertanggungakan sesuai dengan ketentuan atau tidak.

4. Harga Pertanggungan.

E. Manfaat Asuransi Syariah

Manfaat takafuli bagi peserta akan diperoleh apabila terjadi hal-hal berikut:

1. Dapat diraskan oleh semua peserta yang ditakdirkan Allah mendapat musibah kerugian, kecelakaan, kebakaran, kehilangan, dan atau musibah lainnya yang dicover. Pada saat itulah peserta lainnya melalui dana tabarru’ ikut menanggung risisko melalui sharing of risk.

2. Diperoleh setelah masa kontrak berakhir. Apabila peserta belum pernah mendapat klaim dan tidak membatalkan pertanggungannya, maka akan mendapat bagi hasil bila ada surplus underwriting sebesar skim mudharabah yang diperjanjikan.

42

[image:55.612.112.531.153.513.2]BAB III

GAMBARAN UMUM

UNIT SYARIAH PT. ASURANSI UMUM BUMIPUTERA MUDA 1967

A. Sejarah Singkat Perusahaan

PT. Asuransi Umum Bumiputera Muda 1967 didirikan atas ide pengurus AJB Bumiputera 1912 sebagai induk perusahaan yang diwakili oleh Drs. H.I.K. Suprakto dan Mohamad S. Hasyim, MA sesuai dengan akte No. 7 tanggal 8 Desember 1967 dari Notaris Raden Soerojo Wongsowidjojo, SH yang berkedudukan di Jakarta dan diumumkan dalam tambahan Berita Negara Republik Indonesia No. 15 tanggal 20 Pebruari 1970.

Kemudian memperoleh ijin operasi dari Direktorat Lembaga Keuangan, Direktorat Jenderal Moneter Dalam Negeri, Departemen Keuangan Republik Indonesia No. KEP. 350/ DJM / 111.3/ 7 / 1973 tanggal 24 Juli 1973 dan diperpanjang sesuai Keputusan Menteri Keuangan Tahun 1986.

menambah Modal Setor sebesar Rp. 30 M. Dengan demikian, modal setor Bumida yang sebelumnya hanya Rp. 70 M, saat ini telah genap mencapai Rp. 100 M. Hal ini berarti Bumida telah memenuhi regulasi pemerintah yang tertuang melalui PP No. 63 tahun 1999 yang mewajibkan setiap perusahaan asuransi memiliki modal setor minimal Rp. 100 M. Dengan modal setor yang telah mencapai Rp. 100 M, tentunya makin menambah keyakinan manajemen bahwa cita-cita perseroan menjadi "THE BIG TEN" dapat segera terwujud.

Selanjutnya pada 19 Februari 2004, sesuai dengan surat keputusan Menteri Keuangan RI No. Kep-075/KM.6/2004, perusahaan memperoleh izin membuka Unit Syariah PT. Asuransi Umum Bumiputera Muda (disingkat Bumida Syariah), yang secara resmi beroperasi sejak bulan April 2004.

BUMIDA SYARIAH merupakan bagian kelompok bisnis AJB Bumiputera 1912, yang secara khusus bergerak di bidang asuransi umum/kerugian syariah. Dan induknya sendiri merupakan perusahaan yang mempelopori industri asuransi di Indonesia.1

B. Visi, Misi, Falsafah Dasar, Nilai Dasar dan Budaya Perusahaan

1. Visi

Tumbuh dan Berkembang Menjadi Perusahaan yang Lebih Sehat dan 10 Besar Asuransi Umum.

1

44

2. Misi

Mewujudkan Organisasi yang Prima, Bisnis yang Berkualitas, dan Sinergi yang Terpadu dengan Bumiputera Group.

3. Falsafah Dasar a. Idealisme

BUMIDA Bumiputera senantiasa memelihara semangat dan nilai–nilai kejuangan bangsa dalam upaya meningkatkan kemartabatan dan kesejahteraan bangsa melalui asuransi.

b. Kebersamaan

BUMIDA Bumiputera senantiasa memelihara dan meningkatkan nilai-nilai nasionalisme dan kejuangan dengan semangat kebersamaan untuk menghadapi era globalisasi melalui upaya sinergi dan optimalisasi manfaat bagi semua pihak yang berkepentingan.

c. Profesionalisme

BUMIDA Bumiputera mampu mengelola bisnis asuransi umum secara professional, memiliki sumber daya manusia yang berwawasan, berpengetahuan luas dan ketrampilan tinggi yang senantiasa siap memberikan pelayanan prima bagi pelanggan.

4. Nilai Dasar a. Berkualitas

(Skill, Managerial, Knowledge dan sejahtera) perusahaan mampu menghadirkan kualitas produk dan kualitas layanan serta komitmen tinggi untuk menjaga integritas dan moralitas usaha kearah Good Corporate Governance.

b. Dipercaya

Komitmen yang tinggi untuk membangun kualitas SDM, inovasi dan differensiasi produk, pelayanan yang optimal dan didukung teknologi informasi yang handal, maka diharapkan akan meningkatkan kepercayaan dan loyalitas stake holder terhadap perusahaan.

c. Menguntungkan

Kepercayaan dan loyalitas stake holder terhadap Perusahaan akan menghasilkan manfaat yang saling menguntungkan, bukan hanya dinikmati Share Holder, tetapi juga oleh pemegang polis, karyawan dan semua pihak yang berkepentingan terhadap perusahaan.2

5. Budaya Perusahaan

Berani Berubah dan Berbeda

Ulet dan Pantang Menyerah

Menghargai Nasabeh Kecil

Inovatif dan Aktif

Disiplin dan Taat Prosedur

2

46

Amanah dan Tidak Ingkar Janji

Kebanggaan dan Kebersamaan

Orientasi pada Target dan Waktu

Efektif dan Efisien

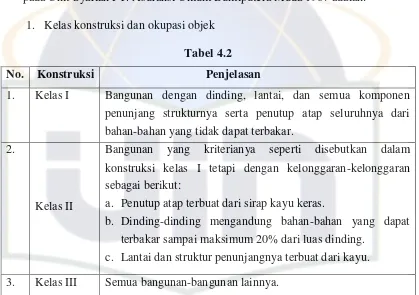

C. Produk Asuransi

[image:59.612.114.531.232.686.2]Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 mempunyai berbagai macam produk asuransi, diantaranya produk korporasi, produk khusus dan produk perorangan. Penulis memfokuskan pada produk perorangan yang salah satu dari produk tersebut adalah RumahKoe Syariah. Produk tersebut dapat dijelaskan sebagai berikut:

Tabel 3.1

Produk RumahKoe Syariah

Jaminan

Rumah Koe

Idaman Asri

Kerugian sesuai Polis Standar Asuransi

Kebakaran indinesia (PSAKI) Dijamin Dijamin

Plus

1 Risiko Kerusuhan (4.1A) Dijamin Dijamin

2 Santunan Sewa Rp 1,5 s/d

Rp 8,5 Juta

Rp 1,5 s/d

Rp 8,5 Juta

3 Santunan Kecurian Akibat Kebongkaran

Rp 500 rb s/d Rp 8 Juta

Rp 750 rb s/d Rp 8,5 Juta

4 Santunan Meninggal Dunia untuk Pesera* karena Terbakar saat

Rumahnya Mengalami Kebakaran

5 Santuan Meninggal Dunia bagi Satu Orang Pembantu Rumah Tangga karena Terbakar saat Rumah Peserta yang diasuransikan Mengalami Kebakaran

Rp 5 Juta Rp 5 juta

6 Santunan Banjir (Ketinggian Air >30cm)

Rp 500 rb s/d Rp 1,5 Juta

Rp 750 rb s/d Rp 1,5 Juta

7 Biaya Pembersihan Puing-puing

akibat Kebakaran Rp 2,5 Juta Rp 2,5 Juta 8 Tanggung Jawab Hukum terhadap

Pihak Ketiga (TJH) akibat Kebakaran

Rp 2,5 Juta Rp 2,5 Juta

9 Biaya Administrasi Gratis Gratis

10 Periode jaminan Standar

1 (satu) Tahun

Standar 1 (satu) Tahun

11 Insentif Surplus Dana Peserta Sesuai Ketentuan Sesuai Ketentuan

Risiko Sendiri

1 Risiko Sendiri akibat Kerugian sesuai

PSAKI Niil Niil

2 Risiko Sendiri akibat Kerusuhan 4.1 A (RSMD)

15% of Claim Min Rp 10

Juta

15 % of Claim Min Rp 10 Juta

Sumber: Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967

Dengan ketentuan sebagai berikut :

1. Bangunan bersifat permanen, dinding beton/tembok dan atas genteng/asbes. 2. Bangunan hanya digunakan untuk tempat tinggal (tidak ada usaha lain)

dengan kanan, kiri, belakang adalah rumah tinggal permanen seperti point 1 (satu).