PENGARUH PERAN KOMITE AUDIT, KEAHLIAN AUDITOR DAN PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT ATAS

SISTEM INFORMASI BERBASIS KOMPUTER DENGAN TEKNOLOGI INFORMASI SEBAGAI VARIABEL MODERATING

(Studi Empiris Auditor Eksternal di Kantor Akuntan Publik Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh: Ali Fahmi 107082003241

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PERAN KOMITE AUDIT, KEAHLIAN AUDITOR DAN PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT ATAS

SISTEM INFORMASI BERBASIS KOMPUTER DENGAN TEKNOLOGI INFORMASI SEBAGAI VARIABEL MODERATING

(Studi Empiris Auditor Eksternal di Kantor Akuntan Publik Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh: Ali Fahmi NIM 107082003241

Di Bawah Bimbingan

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 15 Maret 2011 telah dilakukan Ujian Komprehensif atas mahasiswa :

1. Nama : Ali Fahmi

2. NIM : 107082003241

3. Jurusan : Akuntansi

4. Judul Skripsi : “Pengaruh Peran Komite Audit, Keahlian Auditor, Profesionalisme Auditor Terhadap Kualitas Audit Atas Sistem Informasi Berbasis Komputer Dengan Teknologi Informasi Sebagai Variabel Moderating" (Studi Empiris Auditor Eksternal di Kantor Akuntan Publik Jakarta).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Maret 2011

1. Rahmawati, SE., MM ( )

NIP.19770814 2006404 2 003 Ketua

2. Hepi Prayudiawan, SE., AK., MM ( )

NIP. 19720516 200901 1 006 Sekretaris

3. Prof. Dr. Azzam Jasin, MBA ( )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 14 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Ali Fahmi

2. NIM : 107082003241

3. Jurusan : Akuntansi Audit

5. Judul Skripsi : “Pengaruh Peran Komite Audit, Keahlian Auditor, Profesionalisme Auditor Terhadap Kualitas Audit Atas Sistem Informasi Berbasis Komputer Dengan Teknologi Informasi Sebagai Variabel Moderating" (Studi Empiris Auditor Eksternal di Kantor Akuntan Publik Jakarta).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 14 Juni 2011

1. Prof. Dr. Abdul Hamid, MS ( )

NIP. 19570617 198503 1 002 Ketua

2. Rahmawati, SE., MM ( )

NIP. 19770814 2006404 2 003 Sekretaris

3. Dr. Amilin SE., Ak., MSi ( )

NIP. 19730615200501 1 009 Pembimbing I

4. Atiqah, SE., MSi

NIP.19820120 200912 2 004

5. Yessi Fitri, SE., Ak., MSi ( )

LEMBAR PERNYATAAN BEBAS PLAGIAT

Saya, yang bertanda tangan di bawah ini:

Nama : Ali Fahmi

NIM : 107082003241

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Peran Komite Audit, Keahlian Auditor Dan Profesionalisme Auditor Terhadap Kualitas Audit Atas Sistem Informasi Berbasis Komputer Dengan Teknologi Informasi Sebagai Variabel Moderating (Studi Empiris Auditor Eksternal Di Kantor Akuntan Publik Jakarta) Menyatakan bahwa hasil penelitian skripsi yang telah saya buat ini merupakan hasil karya sendiri dan benar keasliannya. Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggungjawabkan sekaligus menerima sanksi berdasarkan aturan tata tertib di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak ada unsur paksaan.

DAFTAR RIWAYAT HIDUP

• IDENTITAS PRIBADI

Nama : Ali Fahmi

Tempat, Tanggal Lahir : Jakarta / 03 Mei 1988

Address : Jalan. Andara Dalam Gg. Pribadi I No. 10 Rt. 01/05 Pangkalan Jati Baru, Limo, Depok. 16513

Phone Number : Mobile: 085697520513/02191064188

E-mail : ultramancupuw@gmail.com

• PENDIDIKAN

Jurusan Tahun IPK

SDI Roudlatul Jannah 1994-2000

SMPI Al-Hidayah I 2000-2003

SMAN 97 Jakarta Selatan 2003-2006

Universitas Islam Negeri Syarif Hidayatullah J Accounting 2007- …… 3.33

• PENGALAMAN ORGANISASI

Organisasi Tahun Posisi Tempat

OSIS SMAN 97 Jakarta 2004-2005 Anggota SMAN 97 Jakarta

KIR (Kelompok Ilmaih Remaja) SMAN 97 Jakarta

2003-2005 Anggota SMAN 97 Jakarta

BEM FEB UIN Jakarta 2008-2009 Staff Divisi

Kemahasiswaan

UIN Syarif

Hidayatullah Jakarta

BEM FEB UIN Jakarta 2009-2010 SEKUM UIN Syarif

Hidayatullah Jakarta International Students Organization

UIN Syarif Hidayatullah Jakarta

2010- Pengarah UIN Syarif

• Training/Seminar

No. Training Pelaksana Waktu Tempat

1 MABIMS

Youth Leadership Training

Kementrian Agama Republik Indonesia

8 hari Bandung, Jawa Barat

2 Shell Live Wire Shell Indonesia 1 hari Wisma Syahida

3 Workshop Audit

5 hari Cianjur, Jawa Barat

5 International Office

Nama Ayah : Udin Zunaidi

Tempat, Tanggal Lahir : Bogor, 12 Agustus 1960

Alamat : Pangkalan Jati Baru, Limo, Depok.

Nama Ibu : Umi Kulsum

Tempat, Tanggal Lahir : Jakarta, 25 Juni 1963

INFLUENCEOFAUDIT COMMITTEE’S ROLE, AUDITOR EXPERTISE, AND AUDITOR PROFESSIONALISM TO QUALITY OF AUDITING OF COMPUTER-BASED INFORMATION SYSTEM WITH INFORMATION

TECHNOLOGY AS MODERATING VARIABLE ABSTRACT

This study examines the influence ofaudit committee’s role, auditor expertise,

and auditor profesionalism to quality of auditing of computer-based information system with information technology as moderating variable. Respondents in this study are auditors who worked for Public Accounting Firm in Jakarta. The number of auditor that were visited in this study were 75 auditors from 20 Public Accounting Firms. The method of determining the sample is by using purposive sampling method, while the data processing methods used by researcher are the multiple regression and absolute gap value analysis.

The result shows the audit committee, auditor expertise, and auditor professionalism and simultaneously and significantly influence quality of auditing of computer-based information system, information technology can be a modertaing variable to auditor expertise, and auditor profesionalism but it can not be a moderating variable for audit committee.

PENGARUH PERAN KOMITE AUDIT, KEAHLIAN AUDITOR, DAN PROFESSIONALISME AUDITOR TERHADAP KUALITAS AUDIT ATAS

SISTEM INFORMASI BERBASIS KOMPUTER DENGAN TEKNOLOGI INFORMASI SEBAGAI VARIABEL MODERATING

ABSTRAK

Penelitian ini menguji pengaruh peran komite audit, keahlian auditor, dan profesionalisme auditor terhadap kualitas audit atas sistem informasi berbasis komputer dengan teknologi informasi sebagai variabel moderating. Responden dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik di Jakarta. Jumlah auditor yang menjadi sampel penelitian ini adalah 75 auditor dari 20 Kantor Akuntan Publik. Metode penentuan sampel yang digunakan dalam penelitian adalah purposive sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisi regresi berganda dan analisis regresi uji nilai selisih mutlak.

Hasil penelitian ini menunjukkan bahwa komite audit, keahlian auditor, dan profesionalisme auditor secara simultan dan signifikan berpengaruh terhadap kualitas audit atas sistem informasi berbasis komputer dan teknologi informasi merupakan variabel moderating bagi keahlian auditor, dan profesionalisme auditor tetapi bukanlah variabel moderating bagi komite audit.

KATA PENGANTAR

Segala puji bagi Allah S. W. T yang telah memberikan rahmat karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Peran Komite Audit, Keahlian Auditor Dan Profesionalisme Auditor Terhadap Kualitas Audit Atas Sistem Informasi Berbasis Komputer Dengan Teknologi Informasi Sebagai Variabel Moderating” (Studi Empiris Auditor Eksternal Di Kantor Akuntan Publik Jakarta). Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas UIN Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin mengucapkan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Keluargaku yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Rahmawati, SE., MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Ibu Atiqah, SE., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia memberikan waktunya serta menberikan pengarahan dan bimbingannya dalam penulisan skripsi ini.

9. Seluruh staff pengajar dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

10. Kepada seluruh staff International Office (IO) UIN Jakarta, Ibu Yeni Ratna Yunigsih, Ph.D, Ibu Elvi Vetrina, MIT, Ibu Cut Erika AF, SE.,MBA, Ibu Julie Trisnadewi, S.Sn, Ka Iin Handayani, S.Sos, Bapak Willy Oktaviano, Lc., MA, Bapak Zaenal Muttaqien, MPP, Bapak Ubaid Ridlo, MA yang telah menjadi orang tua sekaligus sahabat serta rekan kerja yang tiada henti-hentinya memberikan pelajaran dan support kepada penulis.

11. Kepada seluruhVolunteer International Office (IO) UIN Jakarta (kurcio IO) dan Student Buddies, Kiki Adrianus, Arief, Ka Ara, Dewi Antariksa, Zaza yang menjadi teman serta keluarga selama ini.

12. Kepada teman-teman International Students UIN Jakarta (Malaysia, Singapura, Thailand, Filipina, South Africa, Korea Selatan, Somalia, Syria, Turki, Iran) yang tidak bisa disebutkan satu persatu, tetap semangat dan rajinlah dalam menuntut ilmu.

13. Kepada Mr. Saul Allens (Michigan University Researcher) yang telah memberikan banyak pelajaran dan ilmunya kepada penulis serta bimbingannya dalam menyelesaikan skripsi ini.

14. Kepada semua teman-teman “Akuntansi A angkatan 2007” kalian membuat masa-masa kuliah selama ini menjadi lebih indah dan berwarna.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh, karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Mei 2011

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pernyataan Bebas Plagiat ... v

Daftar Riwayat Hidup ... vi

Abstract... viii

Abstrak... ix

Kata Pengantar ... x

Daftar Isi ... xi

Daftar Tabel... xii

Daftar Gambar... xiii

Daftar Lampiran ... xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 13

C. Tujuan & Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA A. Konsep dan Ruang Lingkup Auditing ... 17

1. Pengertian Auditing Secara Umum... 17

2. Jenis Audit... 23

c. Audit atas Laporan Keuangan (Finacial Audit) ... 24

d. Audit Sistem Informasi (Computer Audit)... 24

B. Pengertian Sistem Informasi ...26

C. Audit Sistem Informasi ... 28

1. Pengertian Audit Sistem Informasi ... 28

2. Tujuan Audit Sistem Informasi... 29

3. Metode Pemprosesan Data... 30

4. Pendekatan Audit Sistem Informasi (PDE) dengan Komputer.. 33

5. Perbedaan antara Pengolahan Data Elektronik dengan Pengolahan Data Manual ... 35

D. Kualitas Audit ... 36

E. Komita Audit... 39

F. Keahlian Auditor... 42

G. Profesionalisme Auditor... 44

1. Pengertian Profesionalisme Auditor ... 44

2. Konsep Profesionalisme... 46

H. Teknologi Informasi... 48

I. Tinjauan Penelitian Terdahulu ... 51

J. Keterkaitan Antar Variabel ... 58

1. Hubungan Peran Komite Audit dengan Kualitas Audit atas Sistem Informasi Berbasis Komputer ... 58

3. Hubungan Profesionalisme Auditor dengan Kualitas Audit atas

Sistem Informasi Berbasis Komputer ... 60

4. Hubungan Teknologi Informasi dengan Kualitas Audit atas Sistem Informasi Berbasis Komputer ... 61

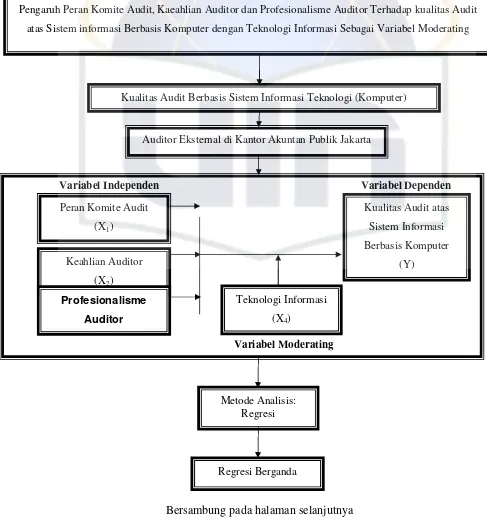

K. Model Penelitian ... 63

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 66

B. Metode Penentuan Sampel... 66

1. Populasi dan Sampel ... 66

2. Metode Penentuan Sampel... 67

C. Metode Pengumpulan Data ... 67

D. Metode Analisis Data... 68

1. Uji Kualitas Data... 68

a. Uji Validitas ... 69

b. Uji Reliabilitas ... 69

2. Tahap Persiapan Data... 70

3. Uji Asumsi Klasik ... 71

a. Uji Multikolonieritas... 71

b. Uji Heteroskedastisitas... 72

c. Uji Normalitas... 72

4. Uji Hipotesis ... 73

a. Analisis Regresi Berganda ... 73

c. Uji Statistik t ... 76

d. Uji Statistik Signifikan (F) ... 77

E. Operasional Variabel Penelitian... 77

1. Variabel Independen ... 77

2. Variabel Moderating ... 79

3. Variabel Dependen... 80

4. Operasional Variabel... 81

BAB IV PENEMUAN DAN PEMBAHASAN...84

A. Sekilas Gambaran Umum Objek Penelitan ... 84

1. Tempat dan Waktu Penelitian ... 84

2. Karakteristik Profil Responden ... 86

B. Hasil Uji Instrumen penelitian ... 90

1. Hasil Uji Statistik Deskriptif ... 90

2. Hasil Uji Kualitas Data ... 91

3. Hasil Uji Asumsi Klasik ... 95

4. Hasil Uji Hipotesis dan Pembahasan ... 100

BAB V PENUTUP ...116

A. Kesimpulan ...116

B. Implikasi ...118

C. Saran ...119

DAFTAR PUSTAKA ...121

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ...52

3.1 Operasionalisasi Variabel Penelitian ... 81

4.1 Data Sampel Penelitian ... 85

4.2 Data Distribusi Sampel Penelitian ... 85

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 87

4.4 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir ... 87

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 88

4.6 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 89

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ... 90

4.8 Hasil Uji Statistik Deskriptif ... 91

4.9 Hasil Uji Validitas Komite Audit ... 92

4.10 Hasil Uji ValiditasKeahlian Auditor ... 92

4.11 Hasil Uji Validitas Professionalisme Auditor ... 93

No. Keterangan Halaman

4.13 Hasil Uji Validitas Kualitas Audit Atas Sistem Informasi Berbasis

Komputer……. ... 94 4.14 Hasil Uji Reliabilitas ... 95

4.15 Hasil Uji Multikolonieritas ... 96

4.16 Hasil Uji Koefisien Determinasi (R2)

Variabel Y, X1, dan X4 ... 100

4.17 Hasil Uji Statistik F Variabel Y, X1, dan X4 ... 101

4.18 Hasil Uji Statistik t Variabel Y, X1, dan X4 ... 102

4.19 Hasil Uji Koefisien Determinasi (R2)

Variabel Y, X2, dan X4 ... 105

4.20 Hasil Uji Statistik F Variabel Y, X2, dan X4 ... 105

4.21 Hasil Uji Statistik t Variabel Y, X2, dan X4 ... 106

4.22 Hasil Uji Koefisien Determinasi (R2)

Variabel Y, X3, dan X4 ... 108

4.23 Hasil Uji Statistik F Variabel Y, X3, dan X4 ... 109

4.24 Hasil Uji Statistik t Variabel Y, X3, dan X4 ... 110

4.25 Hasil Uji Koefisien Determinasi (R2)

Variabel Y, X1, X2, dan X3... 112

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 64

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 97

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 98

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Surat Penelitian Skripsi ... 128

2 Surat Keterangan dari KAP ... 130

3 Kuesioner Penelitian... 133

4 Daftar Jawaban Responden ... 141

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari

profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan

tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan

dalam laporan keuangan. Profesi akuntan publik bertanggungjawab untuk

meningkatkan tingkat keandalan laporan keuangan perusahaan, sehingga

masyarakat memperoleh informasi keuangan yang handal sebagai dasar

pengambilan keputusan.

Informasi keuangan merupakan salah satu informasi yang digunakan untuk

pengambilan keputusan ekonomis. Laporan keuangan perlu diaudit, hal ini

bertujuan untuk memastikan kesesuaian laporan keuangan yang disusun oleh

manajemen dengan Standar Akuntansi Keuangan (SAK). Dalam perusahaan

publik, pemilik tidak bisa secara langsung melakukan verifikasi terhadap

informasi keuangan yang disajikan oleh manajemen.

Kepercayaan yang besar dari masyarakat serta pemakai laporan keuangan

auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah yang

akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang

dihasilkannya agar tidat terjadiaudit failure. Kasus audit failurepernah terjadi

dan menimpa pada sejumlah perusahaan terkemuka seperti Enron, Xerox, Tyco

(Riyanto,2007:148). Sebagai contoh kasus Enron yang terjadi pada tahun 2000,

yang melibatkan Chief Executive Officier (CEO), komisaris, komite audit,

auditor internal sampai dengan auditor eksternal (Susiana dan Herawati,

2007:1). Skandal Enron berupa perhitungan atas total revenue Enron tahun

2000 dinyatakan sebesar $US 100,8 milyar dan dibenarkan oleh auditor

eksternal Arthur Andersen. Laporan keuangan tersebut diuji kembali oleh

Petroleum Finance Company (PFC) dan ternyata hanya berjumlah $US 9

milyar dan Enron mempunyai utang senilai $US 1,2 milyar yang

disembunyikan dengan teknikoff-balance sheet. Hal ini mengakibatkan Enron

pailit, rusaknya citra profesi akuntan, dan kerugian ratusan juta dialami

investor (Riyanto, 2007: 148).

Di Indonesia, kasusaudit failure terjadi pada perusahaan Kimia Farma dan

Bank Lippo (Riyanto, 2007:148). Kasus perusahaan Kimia Farma terjadimark

up terhadap laba tahun 2001 ditulis Rp. 132 milyar padahal sebenarnya hanya

senilai Rp. 99,594 milyar. Sedangkan pada Bank Lippo terjadi pembukuan

ganda pada tahun 2002. Pada tahun tersebut BAPEPAM menemukan adanya

tiga versi laporan keuangan. Laporan yang berbeda itu, pertama, yang

diberikan kepada publik atau diiklankan melalui media massa pada tanggal 28

Nopember 2002. Kedua, laporan ke BEJ pada tanggal 27 Desember 2002, dan

ketiga, laporan yang disampaikan akuntan publik, dalam hal ini kantor akuntan

publik Prasetio, Sarwoko & Sandjaja dengan auditor Ruchjat Kosasih dan

disampaikan kepada manajemen Bank Lippo pada tanggal 6 Januari 2003. Dari

mencantumkan “opini wajar tanpa pengecualian” adalah laporan yang

disampaikan pada tanggal 6 Januari 2003. Akibat adanya manipulasi tersebut

maka Bapepam menjatuhkan sanksi denda sebesar Rp. 500.000.000,- kepada

PT. Kimia Farma Tbk dan kepada auditornya sebesar Rp. 100.000.000,-.

Sedangkan untuk Bank Lippo dijatuhkan sanksi sebesar Rp. 2,5 Milyar, karena

pencantuman kata “diaudit” dan “opini wajar tanpa pengecualian” di laporan keuangan 30 September 2002 yang dipublikasikan pada tanggal 28 Nopember

2002, dan sanksi denda sebesar Rp. 3,5 Milyar juta kepada Ruchjat Kosasih

selaku partner akuntan publik (KAP) Prasetio, Sarwoko & Sandjaja karena

keterlambatan penyampaian informasi penting mengenai penurunan agunan

yang diambil alih (AYDA) Bank Lippo selama 35 hari.

Berdasarkan kasus-kasus audit failures diatas, maka dapat disimpulkan

bahwa masih rentannya profesi akuntan dalam menghadapi kecurangan

terhadap profesi yang dijalankannya, terlebih pada kualitas audit yang

dihasilkannya sehingga untuk meminimalisasiaudit failure tersebut dibutuhkan

independensi, kompetensi serta integritas yang tinggi oleh para auditor.

Penggunaan teknologi serta pendekatan komputerisasi dalam proses

keuangan diyakini menjadi salah satu cara untuk meminimalisasi adanya audit

failure. Kehadiran dan pesatnya perkembangan teknologi informasi dewasa ini

memberikan berbagai kemudahan pada kegiatan bisnis dalam lingkungan yang

semakin penuh ketidakpastian. Peran teknologi informasi sebagai alat bantu

dalam pembuatan keputusan bisnis pada berbagai fungsi maupun peringkat

teknologi informasi dalam mengurangi ketidakpastian. Di bidang sistem

informasi, teknologi adalah suatu hal yang menjamah ke segala arah khususnya

dalam rantai nilai, karena setiap aktivitas akan menciptakan nilai dan memakai

informasi (Ekayani, Ghozali, dan Zulaekha, 2005:820).

Teknologi informasi juga dapat membantu meningkatkan sistem informasi

akuntansi. Sistem informasi yang berbasis komputer dapat melakukan

fungsinya secara lebih cepat dan tepat serta pemprosesan datanya akan lebih

murah bila dibandingkan dengan sistem manual. Kebutuhan penggunaan akan

alat bantu dalam pengolahan data sesungguhnya sudah dikenal dari zaman

dahulu. Bangsa Yunani dan Romawi (400 SM) tercatat sebagai bangsa yang

mempopulerkan penggunaan lempengan kayu, tulang, lilin dan lembaga metal

untuk pembuatan catatan dalam perhitungan hutang piutang, pengeluaran, dan

pencatatan harta yang dimiliki pertama kali. Setelah abad 19 terjadi peralihan

dari alat manual ke alat mekanik dan mekanik elektronik.

Pada awalnya, penggunaan teknologi informasi pada akuntansi adalah

untuk mengatasi masalah-masalah yang ada pada akuntansi manual yang

berhubungan dengan kesalahan dan ketidak-efisienan manusia serta

penggunaan kertas. Teknologi informasi membuka peluang untuk mengurangi

kejadian-kejadian dan biaya yang terkait dengan permasalahan tersebut. Disini

dapat dilihat bahwa sistem informasi akuntansi berbasis komputer pada

awalnya ditujukan untuk mendukung efisiensi operasi perusahaan. Untuk itu

seorang atasan perlu mempunyai ukuran kinerja para karyawan supaya tidak

bila suatu saat atasan ingin mengubah suatu sistem yang ada. Kita sering

terjebak untuk menilai seseorang berkinerja buruk, padahal sistem atau

peralatan yang digunakan yang tidak memenuhi syarat (Juwono, 2000).

Laporan dan pelaporan keuangan yang merupakan salah satu wujud

pertanggungjawaban manajemen atas pengelolaan sumber daya perusahaan

kepada pihak-pihak yang berkepentingan terhadap perusahaan selama periode

tertentu. Pelaporan keuangan dengan menggunakan komputer dapat

meningkatkan efektivitas manajemen perusahaan dalam menganalisis,

mensupervisi dan merevisi kegiatan operasional perusahaan. Perusahaan dalam

perkembangannya selalu berusaha untuk mempertahankan keunggulan dalam

berbisnis dengan tujuan untuk meningkatkan kinerja dan nilai perusahaan

tersebut.

Penggunaan sistem akuntansi berbasis komputer ini didukung karena

memiliki beberapa keunggulan antara lain dapat memproses sejumlah transaksi

dengan cepat dan terintegrasi, dapat menyimpan dan mengambil data dalam

jumlah besar, dapat mengurangi kesalahan matematis, menghasilkan laporan

dengan tepat waktu dalam berbagai bentuk serta dapat menjadi alat bantu

pengambilan keputusan.

Kondisi perusahaan yang telah beralih dari sistem akuntansi manual

menjadi sistem Pengolahan Data Elektronik (PDE), menuntut auditor untuk

melakukan perubahan pada prosedur dan tehnik pengolahan data yang

digunakan dalam melakukan tugas auditnya. Dampak perubahan teknologi

(1989) dalam Wibowo dan Hardiningsih (2003), menyatakan bahwa terdapat

perubahan tradisi berkurangnya bukti tertulis dimana auditor harus memahami

akses rutin ke dalam sistem, sistem otorisasi organisasi serta memahami

bagaimana sistem bekerja melakukan perhitungan. Adapun dampak lain yang

ditimbulkan dari penggunaan teknologi informasi berbasis komputer adalah

munculnya perilaku computer anxiety yakni menurut Sudaryono dan Astuti

(2005:896), adalah sebagai suatu kecenderungan seseorang menjadi susah,

khawatir atau ketakutan mengenai penggunaan teknologi informasi (komputer)

pada masa sekarang atau pada masa yang akan datang.

Untuk mengatasi permasalahan yang timbul akibat penggunaan sistem

informasi berbasis komputer di atas, untuk itu perlu adanya pencegahan

terhadap segala bentuk kesalahan dan pengamanan terhadap sistem informasi

berbasis komputer tersebut. Dalam hal ini auditor harus memahami dan dapat

menilai serta menguji rancangan pengendalian intern ketika melaksanakan

audit sistem informasi berbasis komputer. Namun untuk melaksanakan audit

sistem informasi berbasis komputer tentunya seorang auditor sistem informasi

harus memenuhi standar kualitas audit sistem informasi. Karena bagaimana

pun juga peran auditor independen sangat diperlukan sebagai pemberi opini

atas kewajaran dan keyakinan kegiatan operasional suatu perusahan dan

lembaga ekonomi lainnya yang menggunakan sistem akuntansi berbasis

komputer. Dengan demikian peran auditor menjadi suatu hal yang penting bagi

Kantor Akuntan Publik (KAP) untuk meningkatkan kualitas jasa audit yang

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa

lainnya yang diberikan oleh akuntan publik inilah yang akhirnya

mengharuskan akuntan publik memperhatikan kualitas audit yang

dihasilkannya. Kusharyanti (2003) mendefinisikan kualitas audit sebagai

kemungkinan dimana seorang auditor akan menemukan dan melaporkan

pelanggaran yang ada dalam sistem akuntansi kliennya. Kemungkinan dimana

auditor akan menemukan salah saji materil tergantung pada kualitas

pemahaman auditor (kompetensi) sementara tindakan melaporkan salah saji

tergantung pada independensi auditor. Sementara itu AAA Financial

Accounting Committee (2000) dalam Christiawan (2002:83) menyatakan

bahwa “kualitas audit ditentukan oleh dua hal, yaitu kompetensi dan

independensi.” Kedua hal tersebut berpengaruh langsung terhadap kualitas

audit.

Kualitas audit ini sangat penting karena dengan kualitas audit yang tinggi

maka akan dihasilkan laporan keuangan yang dapat dipercaya sebagai dasar

pengambilan keputusan. Selain itu adanya kekhawatiran akan merebaknya

skandal keuangan, dapat mengikisnya kepercayaan publik terhadap laporan

keuangan auditan dan akuntan publik. Keterlibatan CEO, komisaris, komite

audit, internal auditor, sampai kepada auditor eksternal salah satunya dialami

oleh Enron, cukup membuktikan bahwa kecurangan banyak dilakukan oleh

orang-orang dalam. Terungkapnya skandal-skandal sejenis ini menyebabkan

salah satunya ditandai dengan turunnya harga saham secara drastis dari

perusahaan yang terkena kasus.

Keterlibatan komite audit diharapkan mampu meningkatkan kualitas audit.

Urgensi keterlibatan komite audit ada pula kaitannya dengan belum optimalnya

peran pengawasan yang ditanggung dewan komisaris di banyak perusahaan di

negara-negara korban krisis yang lalu. Indonesia khususnya semakin

diperparah dengan adanya karakteristik umum yang melekat pada entitas bisnis

kita berupa pemusatan control atau pengendalian kepemilikan perusahaan di

tangan pihak tertentu atau segelintir pihak saja. Tugas pokok dari komite audit

pada prinsipnya adalah membantu dewan komisaris dalam melakukan fungsi

pengawasan atas kinerja perusahaan. Hal tersebut terutama berkaitan dengan

review sistem pengendaliam intern perusahaan, memastikan kualitas laporan

keuangan, dan meningkatkan efektivitas fungsi audit. Adanya komite audit

diharapkan dapat memberikan rekomendasi akuntan publik, menilai hal-hal

yang menyangkut penugasan akuntan publik (seperti engangement letter dan

estimated fees), menilai kebijakan akuntansi serta pelaksanaanya, dan meneliti laporan keuangan, termasuk laporan tahunan, laporan auditor danmanagement

letter.

Keahlian seorang auditor menjadi syarat utama yang harus dimiliki

seorang auditor dalam melaksanakan tugasnya selain independensi dari seorang

auditor tersebut. Hal ini sama halnya seperti yang ada dalam Pernyataan

Standar Auditing (SPAP, 2001:150.1) bahwa selain independensi persyaratan

professional care. Namun seringkali definisi keahlian dalam bidang auditing

diukur dengan pengalaman (Mayangsari, 2003). Rahmawati dan Winarna

(2002), dalam risetnya menemukan fakta bahwa pada auditor, expectation gap

terjadi karena kurangnya pengalaman kerja dan pengetahuan yang dimiliki

hanya sebatas pada bangku kuliah saja. Padahal auditor ketika mengaudit harus

memiliki keahlian yang meliputi dua hal unsur yaitu, pengetahuan dan

pengalaman. Karena berbagai alasan seperti yang diungkapkan di atas,

pengalaman kerja telah dipandang sebagai suatu faktor penting dalam

memprediksi kinerja akuntan publik, dalam hal ini semakin ahli dan

berpengalaman seorang auditor maka semakin baik dan memadai pula kualitas

audit yang dihasilkan.

Profesionalisme menjadi syarat utama bagi seseorang yang ingin menjadi

seorang auditor eksternal. Sebab dengan profesionalisme yang tinggi

kebebasan auditor akan semakin terjamin. Untuk menjalankan peranannya

yang menuntut tanggungjawab yang semakin luas, auditor eksternal harus

memiliki wawasan yang luas tentang kompleksitas organisasi modern.

Gambaran tentang profesionalisme seorang auditor menurut Hall (1968),

tercermin dalam lima hal, yaitu: pengabdian pada profesi, kewajiban sosial,

kemandirian, kepercayaan terhadap peraturan profesi, dan hubungan dengan

sesama rekan seprofesi. Dalam rangka memenuhi persyaratan sebagai seorang

profesional, auditor harus menjalani pelatihan yang cukup. Pelatihan tersebut

berupa kegiatan-kegiatan, seperti seminar, simposium, lokakarya pelatihan itu

Tidak dapat dipungkiri lagi bahwa penggunaan teknologi informasi

dewasa ini telah banyak berpengaruh besar terhadap perkembangan audit

sistem informasi (Juwono, 2000). Sehingga perubahan dari sistem akuntansi

manual menjadi sistem akuntansi yang didukung oleh teknologi komputer

mengharuskan seorang auditor dalam melakukan auditing mengikuti suatu

jejak elektronik (electronic trail) dan tidak lagi melacak melalui kertas-kertas.

Penelitian mengenai keterkaitan teknologi informasi telah banyak

dilakukan diantaranya Jurnali dan Supomo (2002) yang meneliti tentang

pengaruh faktor kesesuaian tugas teknologi dan pemanfaatan teknologi

informasi terhadap kinerja akuntan publik. Hasil penelitiannya bahwa

teknologi informasi berpengaruh positif terhadap kinerja akuntan publik.

Penelitian selanjutnya dilakukan oleh Sangsoko (2002) tentang audit sistem

informasi: analisis faktor-faktor yang mempengaruhi tingkat penerapannya

pada kantor akuntan publik di Indonesia. Dari hasil penelitian ini didapat

faktor-faktor yang mempengaruhi tingkat penerapan pada akuntan publik

antara lain adalah umur kantor akuntan publik, kebutuhan dan dorongan

kesadaran dari kantor akuntan publik, kemampuan dan pendidikan dari

personalia kantor akuntan publik, adanya petunjuk atau pedoman audit sistem

informasi dan kemampuan teknik-teknik audit sistem informasi. Hasil

penelitian tersebut menyimpulkan bahwa faktor-faktor tersebut mempunyai

pengaruh yang positif terhadap tingkat penerapan audit sistem informasi.

Berdasarkan Standar Profesional Akuntan Publik (SPAP, 2001), audit

standar pengauditan. Standar pengauditan tersebut mencakup mutu

professional auditor, independensi, pertimbangan yang digunakan dalam

pelaksanaan audit dan penyusunan laporan audit. Jadi seorang auditor dapat

menghasilkan laporan audit yang berkualitas jika auditor tersebut

melaksanakan pekerjaanya secara profesional.

Penelitian mengenai kualitas audit penting bagi KAP dan auditor agar

mereka dapat mengetahui faktor-faktor yang menpengaruhi kualitas audit dan

selanjutnya dapat meningkatkan kualitas audit yang dihasilkannya. Bagi

pemakai jasa audit, penelitian ini penting yakni untuk menilai sejauh mana

akuntan publik dapat konsisten dalam menjaga kualitas audit yang

diberikannya. Pada penelitian kali ini, penulis ingin meneruskan hasil

penelitian dari penelitian sebelumnya yang dilakukan oleh Yunita (2010)

tentang “Pengaruh keterlibatan komite audit, Kompetensi, dan Independensi terhadap kualitas audit atas sistem informasi berbasis komputer” sehingga

penelitian ini mengacu pada hasil penelitian-penelitian sebelumnya.

Pada penelitian Nurchasanah dan Rahmanti (2004) menganalisis

faktor-faktor penentu kualitas audit. Hasil penelitian tersebut menunjukan bahwa

faktor pengalaman audit dan faktor keterlibatan pimpinan KAP berpengaruh

signifikan terhadap kualitas audit.

Christina (2007), menyatakan bahwa kualitas audit ditentukan oleh

kompetensi dan independensi. Hasil penelitian tersebut menyimpulkan

kompetensi dan independensi secara simultan dan parsial berpengaruh

Peneliatian yang dilakukan oleh Yunita (2010), menyatakan bahwa keterlibatan

komite audit, kompetensi, dan independensi auditor berpengaruh signifikan

secara simultan terhadap kualitas audit atas sistem informasi berbasis

komputer.

Peneliti ingin mengetahui apakah terdapat perbedaan hasil penelitian ini

dengan penelitian sebelumnya. Perbedaan antara peneliti ini dengan penelitian

terdahulu adalah pada penelitian ini peneliti mengganti dua variabel

independen dari peneliti terdahulu yakni independensi dan kompetensi dengan

variabel independen (bebas) keahlian auditor dan profesionalisme auditor serta

menambahkan satu variabel independen yaitu teknologi informasi sebagai

variabel moderating. Penggantian dua variabel terdahulu dilakukan karena

sudah seringnya variabel independensi dan kompetensi dijadikan variabel

penelitian terhadap kualitas audit oleh para peneliti serta dua variabel tersebut

sudah terbukti dan teruji berpengaruh signifikan terhadap kualitas audit.

Berdasarkan dari penelitian-penelitian sebelumnya, terlihat bahwa kualitas

audit tidak bisa diukur secara pasti, sehingga hasil penelitiannya pun

berbeda-beda. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang diuraikan sebelumnya, maka

dalam penelitian ini dirumuskan permasalah dalam bentuk pertanyaan sebagai

berikut:

1. Apakah peran komite audit dapat mempengaruhi secara signifikan kualitas

audit atas sistem informasi berbasis komputer dengan teknologi informasi

sebagai pemoderasi?

2. Apakah keahlian auditor dapat mempengaruhi secara signifikan kualitas

audit atas sistem informasi berbasis komputer dengan teknologi informasi

sebagai pemoderasi?

3. Apakah profesionalisme auditor dapat mempengaruhi secara signifikan

kualitas audit atas sistem informasi berbasis komputer dengan teknologi

informasi sebagai pemoderasi?

4. Apakah secara bersama-sama peran komite audit, keahlian auditor, dan

profesionalisme auditor secara simultan mempengaruhi kualitas audit atas

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan

bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis pengaruh peran komite audit terhadap kualitas audit atas

sistem informasi berbasis komputer dengan teknologi informasi sebagai

pemoderasi.

b. Menganalisis pengaruh keahlian auditor terhadap kualitas audit atas

sistem informasi berbasis komputer dengan teknologi informasi sebagai

pemoderasi.

c. Menganalisis pengaruh profesionalisme auditor terhadap kualitas audit

atas sistem informasi berbasis komputer dengan teknologi informasi

sebagai pemoderasi.

d. Menganalisis pengaruh peran komite audit, kahlian auditor, dan

profesionalisme auditor secara simultan berpengaruh signifikan terhadap

kualitas audit atas sitem informasi berbasis komputer.

2. Manfaat Penelitian

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tentang kualitas audit atas

akuntansi khususnya auditing dan akuntansi keprilakuan dengan

memberikan bukti empiris tentang pengaruh peran komite audit,

keahlian auditor, dan profesionalisme auditor terhadap kualitas audit

atas sistem informasi berbasis komputer dengan teknologi informasi

sebagai pemoderasi.

3) Peneliti berikutnya, Sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana untuk memperluas wawasan serta menambah

referensi mengenai auditing, terutama tentang kualitas audit atas

sistem informasi berbasis komputer sehingga diharapkan dapat

bermanfaat bagi penulis di masa yang akan datang.

b. Kontribusi Praktis

1) Auditor dan Kantor Akuntan Publik (KAP), sebagai tinjauan yang

diharapkan dapat dijadikan informasi untuk meningkatkan kualitas

audit atas sistem informasi berbasis komputer yang didasarkan pada

keterlibatan komite audit, keahlian auditor, profesionalisme auditor

serta pengaruh teknologi informasi.

2) Perusahaan atau User dari jasa KAP, diharapkan dapat meningkatkan

sistem informasi berbasis komputer yang dapat meningkatkan kualitas

laporan keuangan, sehingga laporan keuangan disajikan secara tepat.

3) Ikatan Akuntan Indonesia (IAI), penelitian ini diharapkan dapat

pertimbangan dalam pembuatan keputusan yang berkenaan mengenai

kualitas audit sistem informasi berbasis komputer..

4) Institut Akuntan Publik Indonesia (IAPI), sebagai tambahan informasi

mengenai peran komite audit, keahlian auditor, profesionalisme

auditor, dan teknologi informasi yang dapat bermanfaat untuk

dijadikan salah satu tinjauan dalam menilai kualitas audit sistem

BAB II

TINJAUAN PUSTAKA

A. Konsep dan Ruang Lingkup Auditing

1. Pengertian Auditing Secara Umum

Auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan

mengevaluasi laporan keuangan yang disajikan perusahaan klien.

Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau

menemukan kecurangan, walaupun dalam pelaksanaanya sangat

memungkinkan ditemukannya kesalahan atau kecurangan. Pemeriksaan atas

laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan

berdasarkan prinsip akuntansi yang berlaku secara umum di Indonesia

(Agoes, 2007:1-3).

Auditing/pemeriksaan akuntansi bertujuan memberikan nilai tambah

bagi laporan keuangan perusahaan, karena tujuan akhir auditing adalah

memberikan pendapat mengenai kewajaran posisi keuangan suatu

perusahaan. Auditing merupakan salah satu bentuk atestasi. Atestasi dalah

suatu komunikasi tertulis yang menjelaskan suatu kesimpulan dari hasil

suatu pemeriksaan laporan keuangan yang ditujukan untuk para users.

Dari pengertian auditing di atas dapat dikatakan auditing merupakan

suatu bentuk atestasi jasa assurance, yakni suatu jasa dari seseoarang

profesional yang independen untuk meningkatkan kualitas informasi yang

auditing juga telah banyak dirumuskan oleh para sarjana di bidang

akuntansi. Konrath (2002:5), mendefinisikan auditing sebagai suatu proses

yang sistematik dalam memperoleh dan mengevaluasi asersi manajemen.

Beliau mengungkapkan :

“Auditing is a systematic process of objectively obtaining and

evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the result to interested users”.

Artinya auditing adalah suatu proses sistematis untuk secara objektif

mendapatkan dan mengevaluasi bukti mengenai asersi tentang

kegiatan-kegiatan dan kejadian-kejadian ekonomi untuk meyakinkan tingkat

keterkaitan antara asersi tersebut dan kriteria yang telah ditetapkan dan

mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Sedangkan menurut Agoes (2007:3), auditing didefinisikan sebagai

berikut:

“Pemeriksaan (Auditing) adalah suatu yang dilakukan secara kritis dan sistematis, oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Senada dengan pengertian sebelumnya Arens, Beasley, dan Jusuf

(2010:4) mengungkapkan :

“Auditing is the accumulation and evaluation of evidence about

information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competence, independent person”.

Artinya auditingadalah suatu proses sistematis untuk menghimpun dan

berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat

kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan

dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Sehingga dari beberapa definisi di atas dapat ditarik kesimpulan bahwa

audit adalah suatu proses pengujian (evaluasi, akumulasi, pelaporan) bukti

yang independen, objektif yang dilakukan oleh orang yang kompeten dan

independen terhadap suatu laporan keuangan perusahaan beserta dengan

bukti-bukti penting yang mendukung serta mengkomunikasikan hasilnya

kepada pihak-pihak yang berkepentingan. Hal ini diarahkan dengan maksud

menyatakan pendapat yang berguna dan dapat dipercaya dalam bentuk

laporan tertulis. Laporan keuangan menggambarkan posisi keuangan,

kemajuan dari suatu perusahaan secara wajar dan sesuai dengan prinsip

akuntansi yang berlaku secara umum.

Dari berbagai definisi di atas pula terdapat beberapa karakteristik dalam

pengertianauditing, yaitu:

a. Informasi yang dapat diukur dan kriteria yang telah ditetapkan

Dalam proses pemeriksaan, peran informasi sangat dibutuhkan sehingga

dengan informasi yang cukup dan memadai dapat dijadikan bukti audit

yang kompeten.

b. Entitas Ekonomi (Economy Entity)

Kesatuan ekonomi harus ditetapkan secara jelas sesuai dengan Entity

suatu perusahaan terpisah secara tegas dengan posisi keuangan pemilik

perusahaan tersebut.

c. Aktivitas Mengumpulkan dan Mengevaluasi Bahan Bukti

Proses pemeriksaan selalu mencakup aktivitas mengumpulkan dan

mengevaluasi bukti yang dianggap kompeten dan relevan dengan proses

pemeriksaan yang sedang dilakukan. Diawali dengan penentuan jumlah

bukti yang diperlukan sampai dengan proses evaluasi kegiatan audit.

d. Independensi dan Kompetensi Auditor Pelaksana

Seorang auditor dalam setiap penugasannya dituntut untuk memberikan

kinerja terbaiknya serta kehandalanya dalam melaksanakan tugasnya.

Pengetahuan yang cukup menjadi faktor pendukung seorang auditor

mampu dalam melaksanakan tugasnya. Agar opini publik tidak bias

maka pihak auditor dituntut untuk bersikap bebas (independen) dari

kepentingan manapun (conflict of interest). Independensi adalah syarat

utama agar laporan audit menjadi objektif.

e. Pelaporan Audit

Hasil akhir dari aktivitas pemeriksaan akan menghasilkan suatu laporan

atestasi yang disebut laporan auditan dimana laporan tersebut merupakan

bentuk komunikasi tertulis kepada para pengguna laporan auditan yang

tentunya tingkat kesesuaian antara informasi yang diperoleh dan

Guna menunjang profesionalismenya sebagai seorang akuntan publik

maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada

Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan

Akuntan Indonesia (IAI), yakni: (1) standar umum, (2) standar pekerjangan

lapangan, dan (3) standar pelaporan (SPAP, 2001:150:1). Adapun

penjelasannya adalah sebagai berikut:

1. Standar Umum

a) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

b) Dalam semua hal yang berkaitan dengan perikatan, independensi

dalam sikap mental harus tetap dipertahankan oleh auditor.

c) Dalam audit pelaksanaan dan penyusunannya laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

2. Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

b) Pemahaman yang memadai atas struktur pengendalian intern harus

dapat diperoleh untuk merencanakan audit dan menentukan sifat, saat,

dan lingkup pengujian yang akan dilakukan.

c) Bukti audit kompeten yang cukup harus dapat diperoleh melalui

dasar yang memadai untuk dapat menyatakan pendapat atas laporan

keuangan auditan.

3. Standar Pelaporan

a) Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku secara umum di

Indonesia.

b) Laporan auditor harus menyatakan jika ada ketidak konsistenan

penerapan prinsip akuntansi dalam penyusunan laporan keuangan

periode berjalan dibandingkan dengan penerapan prinsip akuntansi

tersebut dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

d) Laporan auditor harus memuat pernyataan pendapat mengenai laporan

keuangan secara keseluruhan atas suatu asersi.

Sehingga berdasarkan uraian di atas, audit memiliki fungsi sebagai

proses untuk mengurangi ketidak selarasan informasi yang terdapat antara

manajer dan para pemegang saham dengan menggunakan pihak luar untuk

memberikan pengesahan terhadap pelaporan keuangan (Christiawan,

2. Jenis Audit

Agoes (2007:9) menyebutkan ada 4 jenis Auditing yang umum

dilaksanakan. Keempat jenis tersebut yakni: (a) manajemen audit

(operational audit); (2) audit ketaatan (compliance audit); (3) audit atas

laporan keuangan (financial audit); dan (4) audit sistem informasi

(computer audit), dapat dijelaskan sebagai berikut:

a. Manajemen Audit (Operational Audit)

Operasional atau management audit merupakan atas semua atau sebagian prosedur dan metode operasional suatu organisasi untuk menilai

efisiensi, efektifitas, dan ekonomisasinya. Audit operasional dapat

menjadi alat manajemen yang yang efektif dan efisien untuk

meningkatkan kinerja perusahaan. Hasil dari audit operasioanl berupa

rekomendasi-rekomendasi perbaikan bagi manajemen sehingga audit

jenis ini lebih merupakan konsultasi manajemen.

b. Audit Ketaatan (Compliance Audit)

Compliance audit merupakan pemeriksaan untuk mengetahui apakah prosedur dan aturan yang telah diterapkan otoritas berwenang sudah

ditaati oleh personel di organisasi tersebut. Compliance audit biasanya

ditugaskan oleh otoritas berwenang yang telah menetapkan

prosedur/peraturan dalam perusahaan sehingga hasil audit jenis ini tidak

c. Audit atas Laporan Keuangan (Finacial Audit)

Pemerikasaan atas laporan keuangan merupakan evaluasi kewajaran

laporan keuangan yang disajikan oleh manajemen secara keseluruhan

dibandingkan dengan standar akuntansi keuangan yang berlaku secara

umum. Dalam pengertiannya apakah laporan keuangan secara umum

merupakan informasi yang dapat ditukar dan dapat diverifikasi lalu telah

disajikan sesuai dengan kriteria tertentu. Umumnya kriteria yang

dimaksud adalah standar akuntansi yang berlaku secara umum seperti

prinsip akuntansi yang berterima umum. Hasil audit atas laporan

keuangan adalah opini auditor yaitu Unqualified Opinion, Qualified

Opinion, Disclaimer Opinion dan Adverse Opinion.

d. Audit Sistem Informasi (Computer Audit)

Audit SI sangat diperlukan karena akuntan yang melakukan audit laporan

keuangan harus memahami dan menguji sistem dan pengendalian

internnya (list of control), dan dalam rangka memeriksa data akuntansi

(substantive test). Audit SI adalah merupakan jenis audit terhadap

laporan keuangan yang sistem akuntansinya berbasis teknologi informasi

(hardware, software, netware, infrastructuredan dataware).

Sedangkan berdasarkan kelompok atau pelaksana audit, audit dibagi 4

jenis yaitu: (1) auditor ekstern; (2) auditor intern; (3) auditor pajak; dan (4)

auditor pemerintah (Suharli, 2005:42). Adapun penjelasannya sebagai

a. Auditor Ekstern

Auditor ekstern/independen bekerja untuk kantor akuntan publik yang

statusnya berada diluar struktur perusahaan yang mereka audit.

Umumnya auditor ekstern menghasilkan laporan atas financial audit serta

menghasilkan opini audit.

b. Auditor Intern

Auditor intern bekerja untuk perusahaan yang mereka audit. Laporan

audit manajemen umumnya berguna bagi manajemen perusahaan yang

diaudit. Oleh karena itu tugas auditor internal biasannya adalah audit

manajemen yang termasuk jenisCompliance Audit.

c. Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak

yang diaudit terhadap undang-undang perpajakan yang berlaku.

d. Auditor Pemerintah

Tugas auditor pemerintah adalah menilai kewajaran informasi keuangan

yang disusun oleh instansi pemerintahan. Disamping itu audit juga

dilakukan untuk menilai efisiensi, efektifitas dan ekonomisasi operasi

program dan penggunaan barang milik pemerintah. Dan sering juga audit

atas ketaatan pada peraturan yang dikeluarkan pemerintah. Audit yang

dilaksanakan oleh pemerintah dapat dilaksanakan oleh Badan

Pemeriksaan Keuangan (BPK) atau Badan Pemeriksa Keuangan dan

Sehingga dapat diketahui bahwa definisi audit tidak hanya menyangkut

dalam bidang akuntansi saja (financial audit), tetapi juga audit dalam

lingkup manajemen, ketaatan/kepatuhan seorang auditor dan KAP serta

audit dalam sistem informasi. Begitu pula terdapat beberapa jenis dari

auditor itu sendiri, hal tersebut didasarkan dari perbedaan lingkup kerja

yang dilakukannya karena setiap lingkup kerja sering kali memiliki

perbedaan cara/peraturan maupun sistem akuntansi yang berbeda sehingga

diperlukan spesifikasi auditor khusus untuk menanganinya.

B. Pengertian Sistem Informasi

Sebelum mendefinisikan pengertian dari audit sistem informasi, ada

baiknya kita mengetahui pengertian dari masing-masing kata yang ada.

Menurut McLeod (2001:9), sistem adalah:

“A system is a group of elements that are integrated with the common purpose of achieving a objective”.

Sedangkan menurut pendapat Mukhtar (1999:2), sistem adalah:

“Sistem adalah suatu entity yang terdiri dari dua atau lebih komponen

yang saling berinteraksi untuk mencapai tujuan”.

Dapat disimpulkan sistem adalah sekelompok komponen yang saling

berinteraksi satu sama lain untuk mencapai tujuan yang sama (common

purpose). Serta dalam sistem diperlukan adanya pengguna (users) untuk

Sehingga dari pengertian dan definisi di atas, dapat ditarik kesimpulan

bahwa sistem mempunyai karakteristik sebagai berikut:

1. Sistem adalah kumpulan komponen-komponen yang saling berintegrasi

untuk mencapai tujuan.

2. Sistem mempunyai sasaran yang akan dicapai.

3. Sistem memerlukan pengendalian.

4. Sistem memiliki pengguna (users).

5. Sistem memiliki keterbatasan.

Sedangkan defininisi informasi menurut McLeod(2001:12), “information

is processed data, or meaningful data”. Informasi adalah data yang telah diproses, atau data yang telah lebih memiliki arti tertentu bagi penggunanya.

Sedangkan menurut Hall (2001:14), “Informasi menyebabkan pemakai

melakukan suatu tindakan yang dapat ia lakukan atau tidak dilakukan”.

Dari definisi di atas, dapat diambil kesimpulan bahwa informasi adalah

merupakan suatu data yang telah diolah menjadi bentuk yang lebih berguna

dan lebih berarti (bermanfaat) bagi penerimanya untuk digunakan dalam

pengambilan keputusan. Dari kedua definisi kata sistem dan informasi di atas

maka dapat disinergikan sistem informasi adalah kumpulan

elemen-elemen/sumber data dan jaringan prosedur yang saling berkaitan secara terpadu

yang berfungsi mengumpulkan, memproses, menyimpan dan mendistribusikan

informasi untuk mendukung pembuatan keputusan dan pengawasan dalam

C. Audit Sistem Informasi

1. Pengertian Audit Sistem Informasi

Pengertian audit sistem informasi, menurut Ron Weber (1999) dalam

Gondodiyoto (2007:442):

“EDP auditing is the process of collecting and evaluation evidence to

determine whether is computer system safeguards assets, maintains data integrity, achieves organizational goals effectifely, and consumers resources

effecienly”.

Dapat diartikan audit sistem informasi adalah suatu proses

mengumpulkan dan mengevaluasi bukti audit yang ada untuk menentukan

keadaan yang bertujuan untuk pengamanan asset,menjaga integritas data,

mencapai tujuan organisasi yang efisien, dan ekonomisasi.

Sedangkan pengertian audit sistem informasi, menurut Sasongko

(2007):

”Sebuah proses yang sistematis dalam mengumpulkan dan mengevaluasi bukti-bukti untuk menentukan bahwa sebuah sistem informasi berbasis komputer yang digunakan oleh organisasi telah dapat mencapai tujuannya, yaitu: pengamanan atas aktiva, pemeliharaan atas integritas data, peningkatan efektifitas dan efisiensi”.

Berdasarkan dari kedua pengertian di atas, dapat ditarik kesimpulan

bahwa audit sistem informasi merupakan bagian dari suatu kegiatan audit

laporan keuangan yang sistem akuntansinya berbasis komputer, khususnya

dalam pengujian pengendalian apakah sistem dan program-programnya

sudah benar, atau dalam audit subtantif apakah data/file yang ada pada

sistem komputerisasi sudah benar. Maka dapat disimpulkan seorang auditor

daripada auditor yang belum pernah mengaudit SI, apalagi kalau

pengalaman tersebut ditunjang dengan pendidikan yang cukup, bahkan

mempunnyai sertifikat CISA (Certified Information System Auditor)

(Sasongko, 2000:21).

2. Tujuan Audit Sistem Informasi

Tujuan audit sistem informasi menurut Gondodiyoto (2007:474), terdiri

dari 5 (lima) tahap, yaitu: (1) pengamanan asset; (2) menjaga integritas data;

(3) efektifitas sistem; (4) efisiensi sistem; dan (5) ekonomis. Adapun

penjelasannya sebagai berikut:

a. Pengamanan Aset

Aset informasi suatu perusahaan seperti perangkat keras (hardware),

perangkat lunak (software), sumber daya manusia, file data harus dijaga

oleh suatu sistem pengendalian intern yang baik agar tidak terjadi

penyalahgunaan asset perusahaan. Dengan demikian pengamanan asset

merupakan hal yang penting yang harus dilakukan perusahaan.

b. Menjaga Integritas Data

Data memiliki atribut-atribut tertentu seperti: kelengkapan, kebenaran

dan keakuratan. Jika integritas data tidak dapat dipelihara, maka suatu

perusahaan tidak akan lagi memiliki hasil atau laporan yang benar

bahkan perusahaan akan mengalami kerugiaan.

c. Efektifitas Sistem

Suatu sistem informasi dapat dikatakan efektif bila sistem informasi

d. Efisien Sistem

Efisisen menjadi hal yang sangat penting ketika waktu komputer tidak

lagi memiliki kepastian yang memadai. Suatu sistem dapat dikatakan

efisien jika sistem informasi dapat memenuhi kebutuhan user dengan

sumber daya informasi yang minimal.

e. Ekonomis

Ekonomis identik dengan penggunaan sumber daya yang minimal untuk

mendapatkan hasil yang maksimal. Terlihat jelas terdapat kalkulasi

ekonomi (uang) yang berfokus pada keuntungan dan kerugian.

Dapat disimpulkan bahwa tujuan utama penerapan sistem komputerisasi

dalam suatu organisasi tidak terlepas dari pengamanan atas aktiva,

pemeliharaan atas integritas data, peningkatan efektifitas dan efisiensi

sehingga dapat dipastikan sistem informasi berbasis komputer yang

digunakan oleh organisasi tersebut telah dapat mencapai tujuannya dengan

baik.

3. Metode Pemprosesan Data

Metode pengolahan data berhubungan dengan cara data dimasukan ke

dalam dan diproses ke komputer. Metode pemrosesan data terdiri dari 3

(tiga) jenis (Gondodiyoto, 2007:379), yaitu: (1)batch input and processing;

(2) on line input with batch processing; dan (3) on line input with real

1) Batch Input and Processing

Pada metode ini dokumen dasar dibuat secara manual, dikumpulkan

untuk suatu periode tertentu. Dokumen dikumpulkan dan diproses ke

dalam media yang dapat dibaca komputer dan masih merupakan

transaction file.

2) On Line Input With Batch Processing

Dalam metode ini transaksi tidak dikumpulkan terlebih dahulu. Setiap

transaksi langsung dimasukan ke terminal dan dokuman dasar dapat

digunakan sebagai pemansukan data. Transaksi disimpan secara on-line

dan diproses dalammaster file pada interval yang sudah ditentukan.

3) On Line Input with Real TimeProcessing

Dalam metode ini transaksi dimasukan sendiri-sendiri ke terminal dan

master file langsung berubah pada saat transaksi itu dimasukan.

Sedangkan menurut Supriyati (2006:44), sistem komputeron-line dapat

digolongkan menjadi: (1) on-line/real time processing; (2) on-line/batch

processing; (3) on-line/memo update dan on-line input with memo update

processing; (4) on-line/inquiry; dan (5) on-line downloading/uploading.

Adapun penjelasannya sebagai berikut:

1) On-line/real processing

Dalam metode ini transaksi secara individual dientri melalui peralatan

terminal, divalidasi dan digunakan untukmeng-update dengan segerafile

2) On-line/batch processing

Dalam metode ini inputdanbatch processing transaksi secara individual

dientri melaui peralatan terminal, dilakukan validasi tertentu, dan

ditambahkan ketransaction file yang berisi transaksi lain, lalu dientri ke

sistem secara periodik.

3) On-line/memo updatedan On-line input with memo update processing

Dari sudut pandang pemakai, sistem ini tampak tidak berbeda dengan

on-line/real time processing, dimana transaksi dientri secara individual ke terminal, sehingga hasil pengolahan ini menghasilkan suatu laporan atau

keterangan.

4) On-line /inquiry

Metode ini membatasi pemakai pada peralatan terminal untuk melakukan

permintaan keterangan dari master file. Dalam sistem ini, master file di

update oleh sistem lain berdasarkanbatch transaksi.

5) On-line downloading/uploading

Metode ini berkaitan dengan transfer data dari master file ke peralatan

intelligent terminal untuk diolah lebih lanjut oleh pemakai.

Sehingga dapat dijelaskan dalam metode pengolahan data dengan

menggunakan komputer, sistem akan memungkinkan pemakai melakukan

akses ke data dan program secara langsung melalui peralatan terminal/

4. Pendekatan Audit Sistem Informasi (PDE) dengan komputer

Gondodiyoto (2007:451-459) mengklasifikasikan pendekatan audit

PDE dengan menggunakan komputer ke dalam 3 (tiga) jenis, yaitu: auditing

disekitar komputer (auditing around the computer), auditing melalui

komputer (auditing through the computer), dan auditing dengan komputer

(auditing with computer). Adapun penjelasannya sebagai berikut:

a. Auditing Disekitar Komputer (Auditing Around the Computer)

Dalam pendekatan ini auditor dapat melangkah kepada perumusan

pendapat dengan hanya menelaah struktur pengendalian dan

melaksanakan pengujian transaksi dan prosedur verifikasi saldo perkiraan

dengan cara yang sama seperti dalam sistem manual.

Keunggulan dalam metode pendekatan audit ini adalah: 1) sederhana,

dan 2) auditor yang memiliki pengetahuan yang minim di bidang

komputer dapat dilatih dengan mudah untuk melaksanakan audit.

Kelemahanya adalah jika lingkungan berubah, maka kemungkinan sistem

itupun akan berubah, sehingga auditor tidak dapat menilai sistem yang

baik.

b. Auditing Melalui Komputer (Auditing Through the Computer)

Dalam pendekatan audit ke sistem komputer (Auditing Through the

Computer) auditor melakukan pemeriksaan langsung terhadap

program-program dan file-file komputer pada audit SI berbasis komputer. Dalam

pendekatan ini fokus perhatian auditor langsung pada operasi

Keunggulan pendekatan audit melalui komputer adalah: 1) auditor

memperoleh kemampuan yang besar dan efektif dalam melakukan

pengujian terhadap sistem komputer, 2) auditor akan lebih merasa yakin

terhadap kebenaran hasil kerjanya, dan 3) auditor dapat menilai

kemampuan sistem komputer tersebut untuk menghadapai perubahan

lingkunagn. Karena pendekatan ini sangat kompleksnya, maka

kelemahan pendekatan ini yaitu memerlukan biaya yang besar dan

dibutuhkan tenaga ahli yang terampil.

c. Auditing dengan Komputer (Auditing with Computer)

Pendekatan audit dengan bantuan komputer merupakan cara yang sangat

bermanfaat selama pengujian subtantif atas fila dan record perusahaan.

Software audit yang digunakan merupakan program komputer yang

dgunakan oleh auditor untuk membantu pengujian dan evaluasi

keandalanrecord dan file perusahaaan.

Kelemahan utama program komputer yang digeneralisasi adalah biaya

pengembangan pada awalnya besar, dan kecepatan pengolahan relatif

kurang efisien.

Sedangkan menurut Agoes (2007:11), pendekatan audit PDE

diklasifikasikan ke dalam dua jenis saja, yaitu: (1) audit disekitar komputer

(audit around the computer); dan (2) audit melalui komputer (audit through

tersebut seiring kemajuan teknologi yang ada sekarang ini seperti

memahamisoftware akuntansi, sistem informasi, serta teknik komputer.

5. Perbedaan antara Pengolahan Data Elektronik dengan Pengolahan Data Manual

Perbedaan antara pengolahan data dengan komputer dengan pengolahan

data secara manual yang berpengaruh terhadap Sistem Pengendalian

Internal (Ismail, 2005:34):

a. Sistem PDE bisa menghasilkan alur transaksi yang tersedia untuk tujuan

audit hanya untuk jangka waktu yang pendek.

b. Dalam sistem komputer hanya terdapat sedikit bukti dokumen yang

dihasilkan dari prosedur pengendalian dibandingkan dengan sistem

manual.

c. Informasi dalam sistem manual dapat dilihat secara nyata, sebaliknya file

dalam sistem PDE hanya bisa dilihat oleh mesin dan tidak bisa dibaca

manusia tanpa bantuan komputer.

d. Laporan akuntansi yang dihasilkan komputer biasanya lebih tepat waktu

sehingga manajemen bisa memperoleh alat bantu yang efektif dalam

melakukan supervisi dan review atas operasi perusahaan.

Dapat disimpulkan penggunaan sistem pengolahan data elektronik

dengan bantuan komputer bertujuan untuk mereview dan mengevaluasi

pengawasan internal yang digunakan untuk menjaga keamanan dan

memeriksa tingkat kepercayaan sistem informasi serta mereview