(Studi Empiris pada Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)

THE INFLUENCE OF GOING CONCERN AUDIT OPINION, AUDIT DELAY, AUDIT COMMITTEE ACTIVITY, GROWTH COMPANY TOWARDS THE RETURN OF AUDITOR WITH EXPERTISE OF ACCOUNTING AND FINANCE

AUDIT COMMITTEE AS VARIABEL MODERATION

(Empirical Study on Banking Company Listed in Indonesia Stock Exchange Period 2011-2015)

Oleh:

RICE BIANTI PURWONINGSIH 20120420289

FAKULTAS EKONOMI DAN BISNIS

PENGARUH OPINI AUDIT GOING CONCERN, AUDIT DELAY, AKTIVITAS KOMITE AUDIT, PERTUMBUHAN PERUSAHAAN TERHADAP PERGANTIAN AUDITOR DENGAN KEAHLIAN AKUNTANSI DAN

KEUANGAN KOMITE AUDIT SEBAGAI VARIABEL MODERASI (Studi Empiris pada Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek

Indonesia Periode 2011-2015)

THE INFLUENCE OF GOING CONCERN AUDIT OPINION, AUDIT DELAY, AUDIT COMMITTEE ACTIVITY, GROWTH COMPANY TOWARDS THE RETURN OF AUDITOR WITH EXPERTISE OF ACCOUNTING AND FINANCE

AUDIT COMMITTEE AS VARIABLE MODERATING

(Empirical Study on Banking Company Listed in Indonesia Stock Exchange Period 2011-2015)

SKRIPSI

Diajjukan Guma Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

RICE BIANTI PURWONINGSIH 20120420289

FAKULTAS EKONOMI DAN BISNIS

iv Nomor Mahasiswa : 20120420289

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH OPINI AUDIT GOING CONCERN, AUDIT DELAY, AKTIVITAS KOMITE AUDIT, PERTUMBUHAN PERUSAHAAN TERHADAP PERGANTIAN AUDITOR DENGAN KEAHLIAN AKUNTANSI DAN KEUANGAN KOMITE AUDIT SEBAGAI VARIABEL MODERASI (Studi Empiris pada Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, Desember 2016

MOTTO

“Kemenangan Yang Seindah-Indahnya Dan Sesukar-Sukarnya Yang Boleh Direbut Oleh Manusia Adalah Menundukkan Diri Sendiri”

(R.A. Kartini)

“Harga Kebaikan Manusia Adalah Diukur Menurut Apa Yang Telah Dilaksanaknnya/Diperbuat”

(Ali Bin Abi Thalib) “Jadi Diri Sendiri, Cari Jati Diri, Dan Dapatkan Hidup Yang Mandiri. Optimis

Karena Hidup Terus Mengalir Dan Kehidupan Terus Berputar. Sesekali Lihat Kebelakang Untuk Melanjutkan Perjalanan Yang Tak Berujung”

(NoName)

“Hiduplah Seperti Pohon Kayu Yang Lebat Buahnya, Hidup Ditepi Jalan Dan Dilempari Orang Dengan Batu Tetapi Dibalas Dengan Buah”

(Abu Bakar Sibli)

“Banyak Kegagalan Dalam Hidup Ini Dikarenakan Orang-Orang Tidak Menyadari Betapa Dekatnya Mereka Dengan Keberhasilan Saat Mereka Menyerah”

vi

dibuat atas dasar kewajiban yang harus dilakukan untuk mendapatkan gelar sarjana. Yang diharapkan dari semua orang setelah melakukan pendidikan

strata 1.

Kata yang terucap setelah lamanya perjuangan yang dilakukan hanyalah syukur kepada-Nya atas segala nikmat dan karunia-Nya.

Semoga skripsi ini bisa memberikan manfaat untuk penulis dan pihak lain yang menggunakannya.

Kupersembahkan skripsi ini untuk:

Ibu, Bapak, Kedua Adikku, Ibu Bapak Kos Dan Kedua Anaknya,

Genk Uncir Yang Gak Ada habisnya Bahas Si Uncir Duo Kembar

Ita ,Ira, Mbak Pyta Serta Teman-Teman Akuntansi 2012 Mama

Mia, Mbk Tata, Bunda Wina, Devi, Mbk Oppie, Nova, Nira Dan

Lainnya Yang Sudah Memberikan Semangat Dan Dukungannya.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan

hidayah-Nya dalam penyelesaian penulisan skripsi ini dengan judul

“

Pengaruh Opini Audit Going Concern, Audit Delay, Aktivitas Komite Audit,Pertumbuhan Perusahaan Terhadap Pergantian Auditor dengan Keahlian Akuntansi dan Keuangan Komite Audit sebagai Variabel Moderasi” .

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memeroleh gelar sarjjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak–banyaknya kepada:

1. Bapak Rektor Universitas Muhammadiyah Yogyakarta yang telah memberikan kesempatan kepada saya untuk mengikuti pendidikan pada Program Sarjana Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Nano Prawoto, S.E., MSi selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

viii

Dalam penulisan skripsi ini, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik yang sama. Semoga skripsi iini bermanfaat dan menjadi tambahan informasi bagi pihak yang membutuhkan.

Yogyakarta, Desember 2016

Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRCT ... viii

KATA PENGANTAR ... xi

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah …………... 9

C. Rumusan Masalah …………... 9

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 11

F. Sistematika Penulisan ……… 12

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Teori Agensi ... 13

2. Teori Sinyal ………... 14

3. Auditor Switching ... 15

4. Opini Audit Going Concern ... 16

x

1. Opini Audit Going Concern terhadap Pergantian Auditor 20

2. Audit delay terhadap Pergantian Auditor ... 21

3. Aktivitas Komite Audit terhadap Pergantian Auditor ... 22

4. Pertumbuhan Perusahaan terhadap Pergantian Auditor .. 23

5. Kompetensi Keahlian Akuntansi dan Keuangan Komite Audit Memoderasi Pengaruh Opini Audit Going Concern terhadap Pergantian Auditor ... 24

C. Model Penelitian ... 26

BAB III METODE PENELITIAN ... 27

A. Objek Penelitian ... 27

B. Jenis Data ... 27

C. Teknik Pengambilan Sampel ... 27

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional Variabel Penelitian ... 29

F. Teknik Analisis dan Pengujian Hipotesis ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Objek Penelitian ... 38

B. Hasil Penelitiiain ... 39

C. Pembahasan ... 48

BAB V PENUTUP ... 57

A. Kesimpulan ... 57

B. Keterbatasan ... 58

C. Saran ... 59

DAFTAR TABEL

4.1. Sampel Penelitian ... 38

4.2. Uji Statistik Deskriptif ... 39

4.3. Uji Hosmer and Lemeshow... 41

4.4. Perbandinagn Nilai -2 Log Likelohood ... 42

4.5. Nilai Nagelkerke’s R Square …... 43

4.6. Matrik Klasifikasi ... 44

4.7. Koefisien Regresi ... 46

xii

INTISARI

Penelitian ini bertujuan untuk menguji secara empiris pengaruh

opini audit

going concern, audit delay,

aktivitas komite audit,

pertumbuhan perusahaan terhadap pergantian auditor dengan keahlian

akuntansi dan/atau keuangan komite audit sebagai variable moderasi.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia periode 2011-2015. Sampel dilakukan dengan

metode

purposive sampling

. Pengumpulan data dilakukan dengan

melihat

annual report

perusahaan dengan jumlah penelitian 10 bank.

Metode analisi dengan regresi logistic binary dengan menggunakan

SPSS 15.

Hasil penelitian ini menunjukan bahwa opini audit

going

concern, audit delay

, aktivitas komite audit, pertumbuhan perusahaan

tidak memiliki pengaruh terhadap pergantian auditor. Serta keahlian

akuntansi dan keuangan tidak mampu memoderasi pengaruh opini audit

going concern

terhadap pergantian auditor.

Kata kunci : Pergantian auditor, opini audit

going concern

,

audit

delay

, aktivitas komite audit, pertumbuhan perusahaann, dan

towards the return of auditor with expertise of accounting and finance audit committee as variable moderating. The population of this research is banking company listed in Indonesia Stock Exchange Period 2011-2015. The sampling technique using purposive sampling. Data collection is looking at the annual report of the company with 10 research bank. The data analyzed by using binary logistic regression in SPSS 15.

The result of this research show that going concern audit opinion, audit delay, audit committee activity, growth company are not influence against the return of auditor. As well as the expertise of accounting and finance audit committee is not moderating going concern audit opinion influence against the return auditor.

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan sarana yang digunakan oleh perusahaan untuk pengambilan keputusan oleh pihak internal maupun pihak eksternal perusahaan. Meningkatkan keandalan dari suatu laporan keuangan dapat dilakukan dengan melakukan pengauditan oleh auditor. Pemeriksaan yang dilakukan oleh auditor harus secara objektif dan didasari dengan sifat independen tanpa pengaruh dari perusahaan yang sedang diperiksa (Merawati, dkk 2013). Jika auditor tidak memiliki sifat independen dalam melakukan tugasnya dapat memberikan bias terhadap pembuatan opini. Semakin dekat auditor dengan perusahaan maka keindependensian auditor dapat melemah (Nasser et al, 2006).

auditor. Dengan dilakukannya rotasi/tenure audit dapat mengurangi atau mencegah auditor memiliki hubungan terlalu dekat dengan perusahaan agar tidak merusak ke independensian auditor (Giri, 2010).

Di Indonesia sendiri peraturan mengenai pergantian auditor maupun KAP diatur dalam Keputusan Menteri Keuangan No. 359/KMK.06/2003 kemudian diperbaharui dengan Peraturan Menteri Keuangan No. 17/PMK.01/2008 mengenai Jasa Akuntan Publik, yaitu menjelaskan tentang pemberian jasa audit umum atas laporan keuangan suatu entitas dapat dilakukan oleh Kantor Akuntan Publik paling lama 6 (enam) tahun buku berturut-turut, dan oleh seorang Akuntan Publik 3 (tiga) tahun buku beturut-turut pada pasal 3 ayat 1. Peraturan ini menegaskan adanya pergantian auditor/ auditor switching yang wajib dilaksanakan sesuai dengan jangka waktu yang telah di tetapkan.

3

pemeriksaan laporan keuangan yang dilakukan. Pemberian opini diterbitkan sebagai laporan keuangan auditan. Pemberian opini dari hasil pemeriksaan laporan keuangan dapat memberikan 5 (lima) jenis opini audit salah satunya adalah opini audit going concern atau opini audit modifikasi mengenai going concern yaitu opini audit wajar tanpa pengecualian dengan paragraf penjelas (Soewiyanto, 2012).

Opini audit going concern ini memberikan pengaruh adanya pergantian auditor maupun KAP (Susanto, 2009). Opini ini salah satu penyebab dari pihak auditor karena auditor beranggapan bahwa keberlangsunan hidup dari perusahaan tidak akan lama lagi yang menyebabkan pihak perusahaan ingin mengganti auditornya. Ketidak sesuaian yang diharapkan pihak perusahaan dari pihak auditor ini yang membuat adanya pergantian auditor maupun KAP (Adhiputra, 2015). Opini audit going concern ini memiliki arti bahwa pihak perusahaan memiliki risiko (Sukraptini dan Latrini, 2015). Risikonya yaitu berupa apakah perusahaan dapat bertahan lama dalam melaksanakan bisnis atau tidak dapat mempertahankan kelangsungan hidup perusahaanan dimasa depan. Jika penerbitan opini audit going concern dilakukan maka perusahaan dapat mengalami penurunan harga saham, kesulitan dalam meningkatkan modal pinjaman, maupun ketidak percayaan investor (Wahyuningsih dan Suryanawa, 2010).

terhadap pergantian auditor. Merawati, dkk (2013) serta Sukrapratiwi dan Latrini (2015) memberikan kesimpulan yang bertolak belakang bahwa opini audit going concern tidak memiliki pengaruh terhadap pergantian auditor. Bahwa diterimanya opini audit going concern tidak memberikan dampak kepada pergantian auditor karena opini auditor yang dibuat memberikan implikasi atau dampak untuk melindungi investor yang seharusnya mendapatkan informasi yang lebih akurat tanpa adanya rekayasa (Merawati, dkk 2013).

5

(2015) adanya pengaruh negatif antara pertumbuhan perusahaan dengan pergantian Kantor Akuntan Publik.

Pihak manajemen perusahaan salah satunya adalah keberadaan komite audit yang independen dari internal perusahaan yang ikut serta dalam mengawasi laporan keuangan untuk menciptakan pengawasan lebih baik dengan independensi dari auditor akan tetap terjaga (Nuratama, 2011 dalam Adhiputra, 2015). Komite audit dapat membantu dewan komisaris secara keseluruhan dalam masalah-masalah berkaitan dengan laporan keuangan dan kontrol atas operasi keuangan. Dalam melaksanakan tugas dan tanggung jawabnya seorang komite audit dapat berhasil jika ditunjang dengan keberagaman sumber daya anggota komite audit itu sendiri (Adhiputra, 2015).

Keberagaman dari anggota komite audit tersebut dapat dinyatakan dengan tingkat pendidikan anggota komite audit (Sukraptini dan Latrini, 2015). Tingkat pendidikan komite audit memberikan arti bahwa komite audit tersebut memiliki wawasan yang luas dan dapat membantu pihak perusahaan memberikan solusi yang lebih baik untuk menyelesaikan permasalahan yang ditemui. Frekuensi pertemuan yang diadakan komite audit secara rutin dapat memberikan pengawasan pada pihak manajemen yang lebih efektif dan memberikan peningkatan pada manajemen perusahaan agar manajemen perusahaan tidak mengoptimalkan kepentingan manajemen sendiri.

7

publik wajib memiliki komite audit sekurang-kurangnya komite audit terdiri dari 3 (tiga) anggota, dimana minimal satu orang merupakan anggota yang memiliki keahlian di bidang akuntansi dan keuangan. Dan setidaknya anggota komite audit melaksanakan rapat minimal 4 (empat) kali dalam setahun.

Johari (2015) menyebutkan aktivitas komite audit memiliki pengaruh positif terhadap pergantian auditor. Adhiputra (2015) menyatakan komite audit berupa keahlian akuntansi dan keuangan tidak dapat memoderasi pengaruh opini audit going concern terhadap pergantian auditor sedangkan menurut Merawati, dkk (2013) dan Joviana (2014) menyatakan keahlian akuntansi dan keuangan komite audit meningkatkan pengaruh negatif opini audit going concern pada kemungkinan perusahaan melakukan pergantian auditor.

Berdasarkan latar belakang diatas, peneliti tertarik untuk mengangkat judul “PENGARUH OPINI AUDIT GOING CONCERN, AUDIT DELAY, AKTIVITAS KOMITE AUDIT, PERTUMBUHAN

audit going concern, audit delay, aktivitas komite audit, pertumbuhan perusahaan pada kemungkinan pergantian auditor.

Penggunaan proksi yang sama pada penelitian-penelitian sebelumnya menyebabkan topik ini masih menarik untuk diteliti lebih lanjut. Perbedaan dalam penelitian ini dengan penelitian sebelumnya terletak pada variabel independen berupa audit delay yang pada penelitian Adhiputra (2015) digunakan sebagai variabel moderasi dikarenakan hasil dari penelitian tersebut tidak memiliki pengaruh maka peniliti mengubahnya menjadi variabel independen dan menambahkan beberapa variabel lain yaitu aktivitas komite audit dan pertumbuhan perusahaan. Peneliti menggunakan seluruh perusahaan publik di sektor perbankan yang terdaftar di Bursa Efek Indonesia untuk periode 2011-2015 sesuai dengan saran peneliti sebelumnya untuk menggunakan sektor lain dan menambahkan beberapa variabel baru. Peneliti juga mengubah masa periode dan sektor yang di teliti dimaksudkan untuk mengetahui apakah pengaruh opini audit going concern terhadap pergantian auditor masih konsisten dengan keadaan atau kondisi perusahaan yang memiliki perbedaan lingkungan bisnis dengan penelitian sebelumnya.

9

suatu perusahaan untuk melakukan pergantian auditor secara sukarela/ voluntary.

B. Batasan Masalah

Peneliti akan membatasi penelitian pada variabel yang telah ditentukan yaitu opini audit going concern, audit delay, aktivitas komite audit, pertumbuhan perusahaan sebagai independen dan keahlian keuangan dan akuntansi komite audit sebagai variabel moderasi. Dancakupan data yang akan diteliti adalah sektor perbankan pada tahun 2011-2015 yang terdaftar dalam Bursa Efek Indonesia.

C. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah

1. Apakah opini audit going concern memiliki pengaruh positif terhadap pergantian auditor?

2. Apakah audit delay memiliki pengaruh positif terhadap pergantian auditor?

3. Apakah aktivitas komite audit dapat berpengaruh pada pergantian auditor?

5. Apakah kompetensi keahlian akuntansi dan keuangan komite audit dapat memoderasi pengaruh penerbitan opini audit going concern pada pergantian auditor?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, tujuan daalm penelitian ini adalah:

1. Untuk menguji dan memperoleh bukti empiris tentang pengaruh positif opini audit going concern terhadap pergantian auditor. 2. Untuk menguji dan memperoleh bukti empiris tentang pengaruh

positif opini audit audit delay terhadap pergantian auditor.

3. Untuk menguji dan memperoleh bukti empiris tentang pengaruh aktivitas komite audit pada pergantian auditor.

4. Untuk menguji dan memperoleh bukti empiris tentang pengaruh pertumbuhan perusahaan pada pergantian auditor.

11

E. Manfaat Penelitian

1. Bidang Teoritis

a. Memberikan kontribusi pada pengembangan teori, terutama yang berkaitan dengan auditing.

b. Untuk menambah bukti empiris pada literature akuntansi serta dapat dijadikan sebagai bahan acuan untuk penelitian selanjutnya dengan topik yang sama.

2. Bidang Praktik

a. Bagi stakeholder seperti KAP dapat digunakan sebagai masukan dalam upaya meningkatkan independensi auditornya. b. Bagi instansi yang merupakan regulator pembuat kebijakan

F. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN, bab ini menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA, bab ini berisi tentang landasan teori, penelitian terdahulu dan penurunan hipotesis serta metode penelitian.

BAB III METODE PENELITIAN, bab ini berisi tentang uraian mengenai variabel serta definsi operasionalnya, populasi sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis yang digunakan.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN, bab ini berisi tentang gambaran umum obyek penelitian, uji kualitas instrumen dan data, hasil penelitian dan pembahasan.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Agensi

Teori agensi memberikan penjelasan mengenai konflik keagenan dan asimetris informasi antara pihak principal dan agent. Teori ini digunakan dalam berbagai macam riset-riset sosial. Hubungan keagenan dikenal sebagai kontrak antara dua belah pihak untuk melaksanakan suatu pekerjaan. Ketidak asimetrisan informasi antara pihak satu dengan pihak yang lainnya ini yang harus dibantu dengan adanya mediator (Setiawan, 2009).

2. Teori Sinyal

Kewajiban seorang manajer terhadap stakeholder yaitu memberikan sinyal mengenai kondisi keuangan perusahaan yang dapat dilakukan dengan menyampaikan laporan keuangan (Febriyanti, 2011 dalam Adhiputra 2015). Teori sinyal memberikan penjelasan bahwa perusahaan yang memiliki kualitas baik akan memberikan sinyal baik pula di pasar atau pun sebaliknya jika kuliatas perusahaan buruk sinyal yang akan diberikan di pasar juga buruk pula.

15

3. Auditor Switching

Auditor switching merupakan pergantian auditor atau Kantor Akuntan publik yang dilakukan oleh suatu perusahaan baik secara wajib (mandatory) atau secara sukarela (voluntary). Pergantian ini terjadi jika secara wajib sesuai dengan penerapan peraturan yang ada di pemerintahan yaitu Peraturan Mentri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 pasal 3 tentang “Jasa Akuntan Publik“. Yang

berisikan tentang masa tahun untuk jasa audit umum atas laporan keuangan suatu perusahaan adalah 6 (enam) tahun berturur-turut untuk Kantor Akuntan Publik dan 3 (tiga) tahun berturut-turut oleh seorang Akuntan Publik. Kemudian akuntan publik dan kantor akuntan publik dapat menerima penugasan kembali pada klien setelah 1 (satu) tahun buku dengan tidak memberikan jasa audit laporan keuangan pada klien yang sama. Hal inilah yang menyebabkan adanya kewajiban perusahaan untuk melakukan pergantian auditor.

mengganti auditor dengan memberhentikannya atau berpindah Kantor Akuntan Publik.

4. Opini Audit Going Concern

Opini audit going concern adalah opini yang dikeluarkan oleh auditor setelah melakukan evaluasi pada laporan keuangan perusahaan apakah ada kesangsian tentang kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (IAI, 2001: SA Seksi 341). Laporan audit dengan mengeluarkan opini audit going concern memberikan indikasi bahwa perusahaan tersebut oleh auditor memiliki risiko tidak dapat bertahan dalam menjalankan bisnisnya (Adhiputra, 2015). Opini audit going concern memberikan efek negatif terhadap kelanjutan suatu bisnis kedepannya atas perubahan harga saham. Auditor memberikan opini audit going concern dengan mempertimbangkan dari hasil operasi perusahaan, kondisi ekonomi perusahaan, kemapuannya dalam mebayar hutang, dan likuiditas di masa yang akan datang. Satuan usaha yang memperoleh opini audit going concern masih dapat memperbaiki kondisinya (Soewiyanto, 2012).

Menurut Arens dkk. (2008:66), faktor yang menimbulkan ketidakpastian mengenai going concern perusahaan adalah:

17

2. Ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo dalam jangka pendek.

3. Kehilangan pelanggan utama, terjadinya bencana yang tidak dijamin oleh asuransi seperti gempa bumi dan banjir atau masalah ketenagakerjaan yang tidak biasa.

4. Perkara pengadilan, gugatan hukum atau masalah serupa yang sudah terjadi yang dapat membahayakan kemampuan perusahaan untuk beroperasi.

5. Audit Delay

Menurut Robbitasari (2013) audit delay didefinisikan dengan jumlah hari dari tanggal tutup buku tahun perusahaan yaitu 31 Desember hingga tanggal ditandatanganinya laporan keuangan yang telah diaudit. Auditor akan melakukan proses audit dengan waktu yang telah disepakati antara pihak klien dengan auditor (Robbitasari, 2013). Keterlambatan laporan keuangan auditan dipengaruhi atas proses pengauditan yang dilakukan oleh auditor. Che-Ahmad dan Abidin (2008) serta Stocken (2000) menyebutkan bahwa tingkat kerumitan dari proses pengauditan menyebabkan penyelesaian tugas audit menjadi memiliki waktu yang lebih lama sehingga keterlambatan dalam mempublikasikan laporan keuangan auditan menjadi tertunnda. Lama proses pengauditan adalah maksimal 90 hari atau 3 bulan setelah tutup buku. Keterlambatan dalam penyampaian laporan keuangan memberikan pengaruh penilaian terhadap Good Corporate Governance yang dijalankan oleh perusahaan karena informasi yang mengalami keterlambatan akan merugikan pemegang saham atau investor dalam melakukan pengambilan keputusan (Yaputro, 2012).

6. Karakteristik Komite Audit

19

(Merawati, dkk 2013). Komite audit diharapkan dapat menjaga keindependensian auditor untuk mengurangi konflik yang membuat terjadinya pergantian auditor.

Melakukan pertemuan dengan auditor untuk melakukan evaluasi laporan keuangan, melakukan interaksi dengan manajer keuangan dan auditor internal, mengkaji pengendalian internal perusahaan merupakan tanggung jawab yang dimiliki oleh komite audit (Bryan et al., 2004). Atas tanggung jawabnya tersebut komite audit harus melaksanakannya dengan memiliki karakteristik atau kualifikasi khusus untuk memaksimalkan tugas yang dimiliki.

Kep-643/BL/2012 menjelaskan bahwa komite audit sekurang kurangnya memiliki 3 (tiga) anggota dan wajib memiliki paling kurang 1 (satu) anggota yang memiliki latar belakang pendidikan dan keahlian bidang akuntansi dan keuangan. Kompetensi ini menunjukan adanya pencapaian dan pemeliharaan suatu tingkatan pemahaaman dan pengetahuan yang dimiliki seorang anggota komite dalam melaksanakan tugasnya.

internal untuk memelihara kredibilitas dalam melakukan penyusunan laporan keuangan.

7. Pertumbuhan Perusahaan

Pertumbuhan perusahaan digambarkan dari tingkat penjualan karena penjualan merupakan aktivitas utama perusahaan (Lumbantobing, 2015). Tingkat pertumbuhan perusahaan merupakan salah satu tolak ukur investor dalam melakukan pengambilan keputusan (Nugroho, 2015). Laju pertumbuhan suatu perusahaan memberikan pengaruh atas kemampuan untuk melakukan pertahanan keuntungan untuk menandai kesempatan yang ada dimasa yang akan datang. Selain itu perusahaan auditee yang besar memerlukan auditor dengan independensi tinggi untuk mengurangi biaya keagenan karena kompleksitas operasi mereka dan peningkatan pemisahan antara principal dan agent (Dewi, 2016).

B. Penelitian terdahulu dan Penurunan Hipotesis

1. Opini Audit Going Concern Terhadap Pergantian Auditor

21

Dengan dikeluarkannya opini ini yang memberikan pengaruh perubahan atas harga saham yang dimiliki suatu perusahaan. Perusahaan yang kurang sependapat dengan diterbitkannya opini audit ini membuat pihak perusahaan akan melakukan pergantian auditor.

Sukraptiwi dan Latrini (2015) menyatakan tidak adanya pengaruh penerbitan opini audit going concern dengan melakukannya pergantian auditor karena manajemen akan beranggapan bahwa meskipun perusahaan melakukan pergantian auditor hasil yang didapatkan dari auditor lain akan tetap sama tanpa ada perubahan dari perusahaan. Merawati, dkk (2013) menyebutkan bahwa opini audit going concern memiliki pengaruh negatif pada pergantian auditor. Adhiputra (2015) menyatakan opini audit berpengaruh positif atas kemungkinan peusahaan melakukan pergantian auditor.

H1: Opini audit going concern berpengaruh positif terhadap pergantian

auditor.

2. Audit Delay Terhadap Pergantian Auditor

Menurut Pawitri dan Yadyana (2015) dan Robbitasari (2013) menjelaskan adanya pengaruh audit delay terhadap pergantian auditor. Pempublikasian laporan keuangaan yang mengalami keterlambatan akan mengakibatkan para investor pemegang saham merasa curiga dan menilai negatif bahwa perusahaan tersebut sedang mengalami masalah. Terjadinya keterlambatan dari pempublikasian laporan auditan menyebabkan perusahaan akan mengganti auditornya karena perusahaan tidak menginginkan keterlambatan publikasi akan terulang pada tahun berikutnya. Sedangkan menurut Pambudi (2016) menyebutkan bahwa tidak ada pengaruh audit delay terhadap pergantian auditor.

H2: Audit delay berpengaruh positif terhadap pergantian auditor

3. Aktivitas Komite Audit terhadap Pergantian Auditor

23

dapat dilakukan. Manajemen dan komite audit saling bertukar pendapat untuk mendapatkkan hasil yang sesuai dengan yang mereka inginkan.

Merawati dkk (2013) menyatakan tidak adanya pengaruh moderasi aktivitas komite audit dengan opini audit going concern pada kemungkinan perusahaan melakukan pergantian auditor yang sejalan dengan Sukraptiwi dan Latrini (2015). Bahwa aktivitas rapat yang dilakukan komite audit dilakukan dikarenakan hanya bentuk formalitas karena adanya peraturan.

H3: Aktivitas komite audit berpengaruh terhadap pergantian auditor

4. Pertumbuhan Perusahaan terhadap Pergantian Auditor

Bisnis yang sedang tumbuh membutuhkan auditor dengan kualitas dan independensi yang tinggi untuk mengurangi biaya agensi serta memberikan layanan non - audit yang dibutuhkan untuk meningkatkan perluasaan perusahaan (Nasser et al, 2006). Perusahaan klien dengan rasio pertumbuhan penjualan yang negatif cenderung untuk berpindah auditor (Nabila, 2011). Perusahan yang mengalami perkembangan akan mempertahankan auditornya dibandingkan rekan-rekan perusahan lain dengan nilai pertumbuhan yang rendah (Wijayanti, 2010).

terhadap auditor switching karena perusahaan besarcenderung memilih KAP dengan kualitas tinggi untuk mengikuti pertumbuhan perusahaan. H4: Pertumbuhan perusahaan bepengaruh negatif terhadap pergantian

auditor

5. Kompetensi keahlian akuntansi dan keuangan komite audit memoderasi pengaruh opini audit going concern terhadap pergantian auditor

Sudah dijelaskan didalam peraturan LK No. KEP-643/BL/2012 yang menjelaskan bahwa komite audit minimal harus memiliki 1 (satu) orang anggota yang memiliki keahlian dibidang akuntansi dan keuangan. Sukrapratiwi dan Latrini (2015) menyatakan tidak dapat mengurangi pergantian auditor dalam terjadinya opini audit going concern yang disebabkan yang dimungkinkan masih kuatnya peran manajemen di perusahaan.

25

Merawati, dkk (2013) dan Joviana (2014) menyatakan keahlian akuntansi dan keuangan komite audit meningkatkan pengaruh negatif opini audit going concern pada kemungkinan perusahaan melakukan pergantian auditor. Keahlian akuntansi dan keuangan untuk komite audit tidak harus terdiri dari minimal satu anggota tetapi keahlian dibidang yang lain bisa dipilih untuk keahlian dari anggota komite audit. Esfandari (2011) dan Adhiputra (2015) juga sependapat dengan hasil Sukrapratiwi dan Latrini (2015) bahwa keahlian akuntaansi dan keuangan komite audit tidak dapat memoderasi pengaruh opini audit going concern terhadap pergantiian auditor.

H5: Keahlian akuntansi dan keuangan komite audit memperlemah

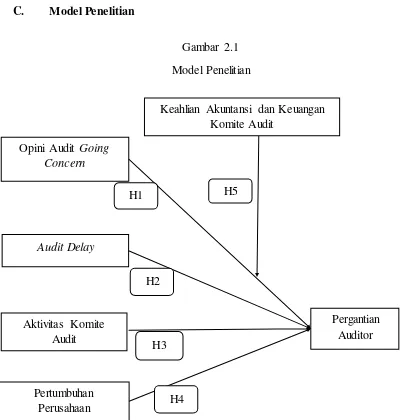

C. Model Penelitian

Gambar 2.1 Model Penelitian

Pergantian Auditor Opini Audit Going

Concern

Keahlian Akuntansi dan Keuangan Komite Audit

Audit Delay

Aktivitas Komite Audit

Pertumbuhan Perusahaan

H1 H5

[image:39.596.119.522.109.529.2]BAB III

METODE PENELITIAN

A. Obyek Penelitian

Obyek dalam penelitian ini adalah sektor perbankan yang terdaftar di Bursa Efek Indonesia untuk periode 2011-2015. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan.

B. Jenis Data

Data yang digunakan berupa data sekunder. Yaitu laporan keuangan yang telah diaudit dari sektor perbankan yang terdaftar di Bursa Efek Indonesia untuk periode 2011-2015. Laporan keuangan perusahaan tersedia disitus resmi BEI diwebsite www.idx.co.id dan disitus website perusahaan perbankan.

C. Teknik Pengambilan Sampel

Pemiliihan sampel menggunakan metode purposive sampling dengan tujuan untuk memperoleh kriteria-kriteria tertentu yang dapat mewakili populasi. Kriteria pemilihan sampel yang digunakan:

1. Perusahaan yang ada di sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI),

3. Melakukan pergantian auditor minimal 1 (satu) kali pada periode tahun 2011-2015.

4. Mengandung informasi yang mencakup semua definisi operasional penelitian, yaitu opini audit going concern, audit delay, kompetensi keahlian akuntansi dan keuangan komite audit, aktivitas komite audit, dan pertumbuhan perusahaan.

5. Data laporan keuangan tersedia di www.idx.co.id .

D. Teknik Pengumpulan Data

Data dikumpulkan dengan metode studi pustaka dan dokumentasi. Studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahaasan dalam penelitian ini. Sedangkan dokumentasi dilakukan dengan mengumpulkan seumber-sumber data dokumenter seperti laporan tahunan perusahaan yan menjadi sampel penelitian.

29

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

a. Pergantian Auditor

2. Variabel Independen

a. Opini Audit Going Concern

Opini yang dikeluarkan oleh seorang auditor dapat memberikan ketidakpuasan kepada klien. Dimana klien tersebut dapat melakukan pergantian auditor jika klien merasa tidak sependapat dengan auditor. Maka pengukuran variabel opini audit going concern ini menggunakan dummy. Yaitu jika auditor mengeluarkan opini audit going concern diberi nilai 1 (satu). Untuk opini audit selain going concern diberi nilai 0 (nol).

b. Audit Delay

Audit delay adalah keterlambatan atas diterbitkannya laporan keuangan yang telah diaudit. Pengukuran audit delay menggunakan jumlah hari yang digunakan dari tanggal tutup tahun buku perusahaan yaitu 31 Desember sampai tanggal ditandatanganinya laporan auditan (Robbitasai, 2013).

c. Aktivitas Komite Audit

31

d. Pertumbuhan Perusahaan

Pertumbuhan perusahaan dihitung dengan melihat penjualan yang ada dari tahun ini dikurangi dengan tahun lalu dan dibandingkan penjualan tahun lalu dikali dengan 100% (Nasser et al, 2006).

3. Variabel Moderasi

Keahlian akuntansi dan keuangan komite audit

F. Teknik Analisis dan Pengujian Hipotesis 1. Uji Statistik Deskiptif

Pengujian yang digunakan untuk mengetahui hasil-hasil data deskriptif seperti jumlah data, mean, standar deviasi, angka terendah dan tertinggi serta standar eror. Diuji ini terlihat bentuk table ringkasan dari data yang telah diinput.

2. Analisis Data dan Uji Hipotesis

Pendekatan yang digunakan dalam penelitian ini adalah metode regresi logistic binary untuk menguji apakah ada pengaruh variabel independen terhadap variabel dependen yang berbrntuk dikotomi atau variabel biner (Wiyono, 2011) dan Moderated Regression Analysis (MRA) untuk menguji variabel independen yang mempengaruhi variabel dependen dengan melalui variabel moderasi. MRA atau disebut juga uji interaksi merupakan aplikasi yang khusus untuk menguji regresi logistik dimana dalam persamaan regresi tersebut terdapat unsur interaksi yaitu perkalian antara dua atu lebih variabel.

33

dan table klasifikasi untuk menunjukan kekuatan prediksi dari model regresi logistic binary serta uji multikolinieritas dengan menggunakan matrik korelasi.

Pengujian menggunakan nilai signifikansi sebesar level 5% untuk mengetahui apakah ada pengaruh nyata dari variabel independen terhadap variabel dependen. Kriteria pengujian ini adalah:

a. Signifikansi level (Sig) > 0,05 maka hipotesis alternative tidak didukung.

b. Signifikansi level (Sig) < 0,05 maka hipotesis alternative diterima. c. Untuk arah positif diketahui dengan melihat nilai beta apakah

bernilai positif setelah diketahui dengan nilai Sig < 0,05.

Persamaan yang digunakan dalam penelitian ini adalah: Model a:

Model b:

Keterangan:

SWITCH : Pergantian auditor secara sukarela α : Konstanta

β1-β6 : Koefisien regresi

X1 : Opini audit going concern X2 : Audit delay

X3 : Aktifitas komite audit X4 : Pertumbuhan perusahaan

X5 : Keahlian akuntansi dan keuangan komite audit e : Kesalahan residual

a. Menguji kelayakan model regresi

Kelayakan model regresi diuji menggunakan Hosmer and

Lomeshow’s Goodness of Fit Test. Jika nilai Hosmer and

35

observasi. Sebaliknya jika nilai Hosmer and Lomeshow’s Goodness of Fit Test lebih besar dari 0,05 maka hipotesis nol diterima yaitu model dapat memprediksi nilai observasi dengan baik.

b. Menilai keseluruhan model (Overvall Model Fit)

Likehood L dari model merupakan probabilitas bahwa model yang dihipotesiskan menggambarkan dari data yang diinput. Untuk menguji hipotesis, L ditransformasi menjadi -2LogL yaitu turunan dari Likehood. -2Log L menunjukan model regresi yang lebih baik atau model yang dihipotesiskan fit dengan data.

c. Koefisien determinasi (Nagelkerke R Square)

Cox and Snell R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi Likehood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit untuk diinterpretasikan.

Nagelkerke’s R Square merupakan modifikasi dari

satu memberikan informasi yang dibutuhkan untuk menjelaskan variabilitas dari variabel dependen.

d. Matrik klasifikasi

Menujukkan kekuatan dari model regresi untuk memprediksi kemungkinan adanya perpindahan auditor secara voluntary yang dilakukan oleh perusahaan.

3. Pengujian Signifikansi Koefisien Regresi

Pengujian signifikansi koefisien regresi dilakukan untuk menguji seberapa jauh variabel independen dan variabel moderasi yang ada dalam penelitian dimasukkan dalam model yang dibuat memberikan pengaruh terhadap kemungkinan perusahaan melakukan pergantian auditor

a. Tingkat signifikansi α yang digunakan 0,05 atau 5%

b. Kriteria penerimaan atau penolakan hipotesis didasarkan pada nilai sig kurang dari 0,05 dan nilai koefisisen searah dengan hipotesis sehingga hipotesis alternative diterima.

37

38 A. Gambaran Umum Objek Penelitian

Penelitian ini memakai obyek penelitian pada perusahaan sektor perbankan yang listing di Bursa Efek Indonesia (BEI) periode 2011-2015. Sektor perbankan dipilih karenakan perusahaan perbankan memiliki struktur keuangan yang unik dan sebagian besar masih dikontrol dan disupervisi oleh badan pemerintahan (Yaputro dan Felizia, 2012).

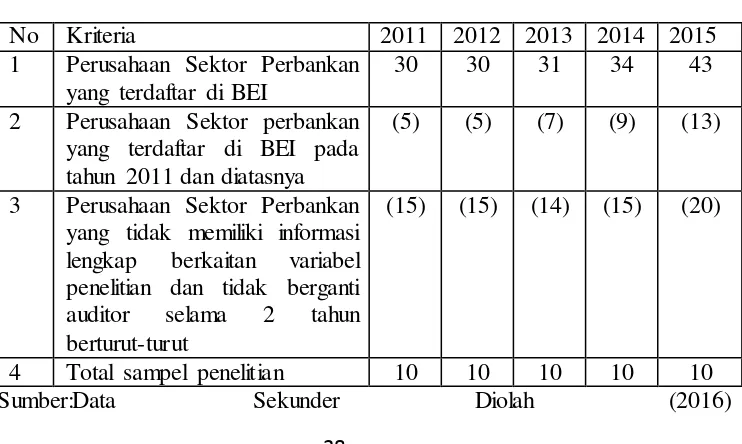

Pada periode 2011-2015 jumlah keseluruhan perusahaan sektor perbankan yang listing di BEI adalah 43. Sampel yang digunakan dalam penelitian ini dipilih secara purposive sample. Berdasarkan kriteria yang ditentukan, diperoleh sampel penelitian sebanyak 10 perusahaan untuk 5 tahun periode sehingga jumlah sampel penelitian adalah 50. Ringkasan perolehan sampel penelitian disajikan dalam table 4.1:

Table 4.1 Sampel penelitain

No Kriteria 2011 2012 2013 2014 2015

1 Perusahaan Sektor Perbankan yang terdaftar di BEI

30 30 31 34 43

2 Perusahaan Sektor perbankan yang terdaftar di BEI pada tahun 2011 dan diatasnya

(5) (5) (7) (9) (13)

3 Perusahaan Sektor Perbankan yang tidak memiliki informasi lengkap berkaitan variabel penelitian dan tidak berganti auditor selama 2 tahun berturut-turut

(15) (15) (14) (15) (20)

4 Total sampel penelitian 10 10 10 10 10

[image:51.596.145.516.545.767.2]39

Hasil Penelitian

1. Statistik Deskriptif

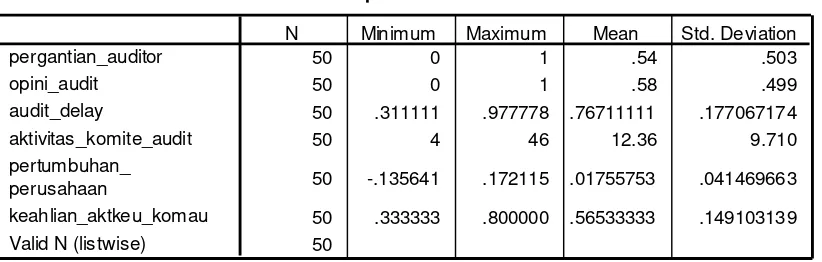

Hasil dari statistik deskriptif digunakan untuk mengetahui hasil-hasil data deskriptif seperti jumlah data, mean, standar deviasi, angka terendah dan tertinggi serta standar eror. Diuji ini terlihat bentuk table ringkasan dari data yang telah diinput. Hasil statistik deskriptif dapat dilihat pada Tabel dibawah ini:

Tabel 4.2 Uji statistik deskriptif

Descriptive Statistics

50 0 1 .54 .503

50 0 1 .58 .499

50 .311111 .977778 .76711111 .177067174

50 4 46 12.36 9.710

50 -.135641 .172115 .01755753 .041469663

50 .333333 .800000 .56533333 .149103139 50

pergantian_auditor opini_audit audit_delay

aktivitas_komite_audit pertumbuhan_ perusahaan

keahlian_aktkeu_komau Valid N (lis twise)

N Minimum Maximum Mean Std. Deviation

Sumber : Data Sekunder Diolah (2016)

Berdasarkan Tabel 4.2 dapat dijelaskan bahwa dari 50 sampel perusahaan didapat sebagai berikut:

[image:52.596.122.533.361.492.2]b. Opini audit Going concern yang menerangkan mengenai opini audit going concern memiliki nilai 0 dan nilai maksimum 1. Nilai rata-rata sebesar 0,58 menunjukan bahwa hampir separuh dari sampel perusahaan yang diteliti mendapatkan opini audit going concer. Dengan nilai standar deviasi 0,50.

c. Audit delay memiliki nilai rata-rata 0,767 dengan nilai minimum 0,311 dan nilai maksimum 0,977, sedangkan nilai standar deviasi lebih kecil yaitu 0,177 dari nilai rata-rata. Hal ini memiliki arti fluktuasi yang terjadi pada data yang ada adalah kecil.

d. Aktivitas komite audit memiliki nilai rata-rata 12,36 dengan nilai minimum 4 dan maksimum 46. Dengan nilai standar deviasi 9,71. Dapat disimpulkan bahwa aktivitas komite audit tiap perusahaan melakukan pertemuan atau rapat rata-rata tiap tahunnya adalah sebanyak 12 kali dalam setahun atau dalam sebulan melakukan sekali.

41

Hosmer and Lemeshow Test

9.126 8 .332

Step 1

Chi-square df Sig.

rata-rata dengan standar deviasi besar dapat dinyatakan bahwa fluktuasi dari data juga besar.

f. Keahlian akuntansi dan keuangan komite audit memiliki nilai minimum 33,33, nilai maksimum 80 dengan rata-rata 56,33. Nilai standar deviasi 14,91. Dapat disimpulkan bahwa anggota komite audit yang memiliki keahlian akuntansi dan keuangan minimal diwakili oleh 1 orang yang ahli hingga 3 orang. Dan rata-rata tiap perusahaan memiliki 2-3 orang yang ahli dikomite audit tersebut. 2. Kelayakan model regresi

Kelayakan model regresi diuji menggunakan Hosmer and Lomeshow’s Goodness of Fit Test. Hasil dari pengolahan data yang telah ditentukan dapat dilihat dari Tabel dibawah ini:

Tabel 4.3

Uji Hosmer and Lemeshow

Sumber : Data Sekunder Diolah (2016)

[image:54.596.228.438.515.552.2]3. Menilai keseluruhan model (Overvall Model Fit)

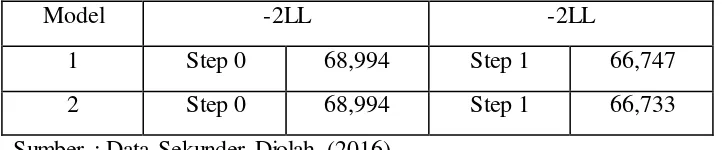

Likehood L dari model merupakan probabilitas bahwa model yang dihipotesiskan menggambarkan dari data yang diinput. Dibawah ini Tabel 4.4 adalah hasil dari Likehood L:

Tabel 4.4

Perbandingan nilai -2 Log Likelohood

Model -2LL -2LL

1 Step 0 68,994 Step 1 66,747

2 Step 0 68,994 Step 1 66,733

Sumber : Data Sekunder Diolah (2016)

[image:55.596.161.522.295.370.2]43

Model Summary

66.747a .044 .059 Step

1

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

Estimation terminated at iteration number 3 because parameter es timates changed by less than .001. a.

Model Summary

66.733a .044 .059 Step

1

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

Estimation terminated at iteration number 3 because parameter es timates changed by less than .001. a.

4. Koefisien determinasi (Nagelkerke R Square)

Cox and Snell R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi Likehood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit untuk diinterpretasikan. Besar nilai koefisien determinasi dapat dilihat di Tabel 4.5 dengan ditunjukkannya nilai

Nagelkerke’s R Square:

Tabel 4.5

Nilai Nagelkerke’s R Square Model 1

Model 2

Sumber : Data Sekunder Diolah (2016)

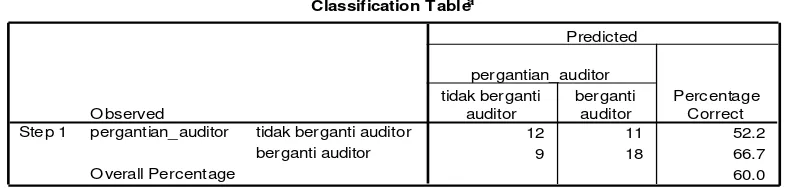

Classification Tablea

12 11 52.2

9 18 66.7

60.0 Observed

tidak berganti auditor berganti auditor pergantian_auditor Overall Percentage Step 1 tidak berganti auditor berganti auditor pergantian_auditor Perc entage Correct Predicted

The cut value is .500 a.

dijelaskan oleh variabel lain di luar model penelitian. Pada model 2 bahwa variabel dependen pergantian auditor dapat dijelaskan oleh variabel independen opini audit going concern dan variabel moderasi kahlian akuntansi dan keuangan komite audit dengan variabel independen penelitian lainnya sebesar 5,9%, sisanya sebesar 94,1% dijelaskan oleh variabel-variabel lain di luar model penelitian.

5. Matrik klasifikasi

Menujukkan kekuatan dari model regresi untuk memprediksi kemungkinan adanya perpindahan auditor secara voluntary yang dilakukan oleh perusahaan. Hasil dari matrik klasifikasi dapat dilihad di Tabel 4.6 dibawah ini:

Tabel 4.6 Matrik klasifikasi

Model 1 dan Model 2

Sumber : Data Sekunder Diolah (2016)

[image:57.596.116.511.512.606.2]45

Variables in the Equation

.799 .607 1.732 1 .188 2.223

.579 1.945 .089 1 .766 1.785

.014 .037 .152 1 .697 1.015

-3.484 7.186 .235 1 .628 .031

-.857 1.809 .224 1 .636 .425

opini_audit audit_delay aktivitas_komite_audit pertumbuhan_ perusahaan Constant Step 1a

B S.E. Wald df Sig. Exp(B)

Variable(s) entered on step 1: opini_audit, audit_delay, aktivitas_komite_audit, pertumbuhan_perusahaan. a.

Variables in the Equation

.616 2.347 .069 1 .793 1.851

.568 1.972 .083 1 .773 1.765

.015 .037 .158 1 .691 1.015

-3.514 7.255 .235 1 .628 .030

-.371 3.116 .014 1 .905 .690

.322 4.038 .006 1 .936 1.380

-.642 2.540 .064 1 .800 .526

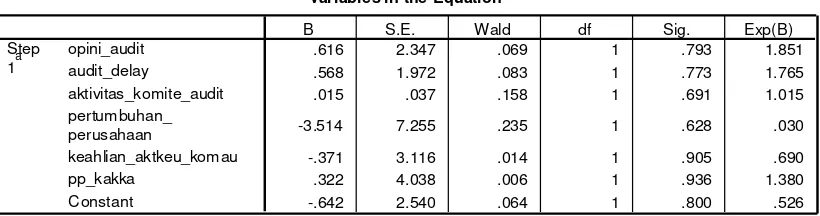

opini_audit audit_delay aktivitas_komite_audit pertumbuhan_ perusahaan keahlian_aktkeu_komau pp_kakka Constant Step 1a

B S.E. Wald df Sig. Exp(B)

Variable(s) entered on step 1: opini_audit, audit_delay, aktivitas_komite_audit, pertumbuhan_perusahaan, keahlian_aktkeu_komau, pp_kakka.

a.

model regresi yang digunakan terdapat sebanyak 9 perusahaan (66,7%) yang diprediksi akan melakukan pergantian auditor dari total 12 perusahaan yang diprediksi tidak melakukan pergantian auditor dari total 50 perusahan sampel amatan.

6. Menguji Koefisien Regresi

Hasil pengujian koefisien regresi logistik dengan nilai signifikan 0,05 disajikan dalam Tabel 4.7:

Tabel 4.7 Koefisien Regresi Model 1

Model 2

[image:58.596.109.519.564.672.2]Dari Tabel 4.7 dapat disimpulkan untuk membuat rumus persamaan regresi, yaitu:

Model 1:

Model 2:

Dari persamaan model regresi dapat dijelasakan mengenai uji hipotesis yaitu:

a. Pengujian hipotesis pertama (H1)

Variabel opini audit going concern memiliki koefisisen 0,799 dan secara statistic tidak signifikan karena nilai sig lebih dari 0,05 yaitu 0,188 sehingga dapat disimpulkan bahwa opini audit going concern tidak berpengaruh positif terhadap pergantian auditor. b. Pengujian hipotesis kedua (H2)

Variabel audit delay memiliki koefisien 0,579 dan secara statistic tidak signifikan karena nilai sig lebih dari 0,05 yaitu 0,766 sehingga dapat disimpulkan bahwa audit delay tidak berpengaruh terhadap pergantian auditor.

c. Pengujian hipotesis ketiga (H3)

47

0,697 sehingga dapat disimpulkan bahwa aktivitas komite audit tidak berpengaruh terhadap pergantian auditor.

d. Pengujian hipotesis keempat (H4)

Variabel pertumbuhan perusahaan memiliki koefisien -3,484 dan secara statistic tidak signifikan karena nilai sig lebih besar dari 0,05 yaitu 0,628 sehingga pertumbuhan perusahaan tidak berpengaruh terhadap pergantian auditor.

e. Pengujian hipotesis kelima (H5)

Variabel moderasi keahlian akuntansi dan keuangan komite audit memiliki koefisien 0,322 dan secara statistik tidak signifikan karena nilai sig lebih besar dari 0,05 yaitu 0,936 sehingga dapat disimpulkan bahwa keahlian akuntansi dan keuangan komite audit tidak dapat memoderasi pengaruh opini audit going concern terhadap pergantian auditor.

B. Pembahasan

1. Opini audit going concern berpengaruh positif terhadap pergantian auditor

(H1) dalam penelitian ini ditolak yang menyatakan bahwa opini audit

going concern berpengaruh positif terhadap pergantian auditor.

Hal ini terjadi dikarenakan opini yang dikeluarkan oleh auditor mengenai going concern suatu perusahaan akan menyebabkan perusahaan tersebut memiliki pandangan dikalangan investor bahwa perusahaan tersebut masih diperhitungkan mengenai masalah keberlangsungan perusahaannya. Auditor yang beranggapan keberlangsungan hidup dari perusahaan masih dapat diperhitungkan dapat menyebabkan para investor berpikir ulang dalam melakukan investasi diperusahaan tersebut.

Perusahaan tidak akan melakukan pergantian auditor karena beranggapan bahwa hal yang dilakukan dalam perusahaan memang sudah sesuai dengan yang sebenarnya yang tidak perlu ditutupi dikalangangan investor. Para pihak manajemen perusahaan akan beranggapan bahwa meskipun diganti atau tidaknya auditor jika keadaan dalam perusahan memang sedang buruk maka opini yang dikeluarkan oleh auditor lain akan sama dengan opini auditor sebelumnya. Hasil ini sejalan dengan penelitian Sukraptiwi dan Latrini (2015).

2. Audit delay berpengaruh positif terhadap pergantian auditor

49

signifikan pada 0,766 dimana 0,766 lebih besar dari taraf signifikan 0,05 atau 5%. Dengan demikian hipotesis kedua (H2) dalam penelitian

ini ditolak yang menyatakan bahwa audit delay berpengaruh positif terhadap pergantian auditor.

Hasil dari penelitiain ini bertentangan dengan penelitian Pawitri dan Yadyana (2015) bahwa dengan terjadinya keterlambatan penerbitan laporan keuangan ke publik akan mengakibatkan kurangnya kepercayaan investor terhadap perusahaan sehingga pihak perusahaan akan melakukan pergantian auditor. Hal ini terjadi dimungkinan keterlambatan dalam penyampaian laporan keuangan yang dilakukan oleh pihak manajemen dan adanya kerumitan yang kurang dipahami oleh pihak auditor. Keterlambatan dalam penyampaian laporan keuangan auditan juga dipengaruhi dari aspek Good Corporate Governance perusahaan yang dapat menyebabkan auditor sulit memahami laporan keuangan yang diaudit (Yaputro dan Felizia, 2012).

belum tentu dapat dilaksanakan secara cepat, membutuh proses yang dimungkinkan setiap individu auditor berbeda-beda.

Keterlambatan yang dilakukan auditor memberikan pengaruh atas opini yang akan dibuat. Opini yang dibuat oleh auditor sesuai dengan keadaan dari perusahaan. Perusahaan tidak mengganti auditor untuk mempertahankan pemahamandari auditor agar pada periode berikutnya diharapkan auditor menjadi lebih tepat waktu dalam menerbitkan opini. Dengan tidak mengganti auditor juga dikarenakan bila auditor diganti biaya yang dikeluarkan perusahaan akan bertambah untuk membiayai auditor agar dapat menyesuaikan dengan lingkungan perusahaan yang diauditnya. Hasil ini sejalan dengan penelitian Adhiputra (2015).

3. Aktivitas komite audit berpengaruh terhadap pergantian auditor

Dari hasil pengujian regresi logistik ditunjukkan bahwa variabel aktivitas komite audit tidak memiliki pengaruh terhadap pergantian auditor. Hal ini dapat terlihat dari hasil uji hipotesis dimana nilai aktivitas_komite_audit signifikan pada 0,697 dimana 0,697 lebih besar dari taraf signifikan 0,05 atau 5%. Dengan demikian hipotesis ketiga (H3) dalam penelitian ini ditolak yang menyatakan bahwa aktivitas

komite audit berpengaruh terhadap pergantian auditor.

51

kencenderungan melakukan pergantian auditor lebih sedikit (Gendron dan Bedard, 2006).

Dengan dilakukannya pertemuan secara periodik juga mencegah dan mengurangi terjadinya kesalahan untuk melakukan pengambilan keputusan jika terjadi masalah didalam perusahaan. Dalam melakukan aktivitas komite audit juga memperkirakan yang akan terjadi kedepannya untuk perusahaan. Untuk melakukan pergantian auditor pun pihak komite audit memberikan perhitungan sehingga dengan aktivitas komite audit yang sering dilakukan menyebabkan pergantian auditor menjadi lebih sulit kecuali untuk menaati peraturan. Hal ini sejalan dengan penelitian Merawati, dkk (2013) dan Sukraptiwi dan Latrini (2015).

4. Pertumbuhan perusahaan berpengaruh negatif terhadap pergantian auditor

Dari hasil pengujian regresi logistik ditunjukkan bahwa variabel pertumbuhan perusahaan tidak memiliki pengaruh terhadap pergantian auditor. Hal ini dapat terlihat dari hasil uji hipotesis dimana nilai pertumbuhan_perusahaan signifikan pada 0,628 dimana 0,628 lebih besar dari taraf signifikan 0,05 atau 5%. Dengan demikian hipotesis keempat (H4) dalam penelitian ini ditolak yang menyatakan bahwa

Dari hasil penelitian ini tidak sejalan dengan Syactiadi dan Henny (2012) yang menyebutkan suatu perusahaan yang sedang mengalami pertumbuhan akan cenderung melakukan pergantian auditor dengan kualitas yang lebih baik untuk mengikuti pertumbuhan perusahaan. Hal ini terjadi karena perusahaan selalu memiliki nilai pertumbuhan yang positif. Meskipun memiliki nilai negatif atau mengalami penurunan perusahaan tidak akan melakukan pergantian auditor karena akan menambah biaya atas penyesuaian auditor baru.

Pertumbuhan perusahaan yang semakin baik menyebabkan perusahaan mengganti auditornya yang lebih baik juga. Dengan digantinya auditor belum tentu menyebakan hal baik juga terjadi didalam perusahaan. Bergantinya auditor bisa menyebabkan bertambahnya biaya yang lebih besar atau malah reputasi dari perusahaan akan turun dimata para investor. Perusahaan akan mempertahankan perusahaannya agar tidak terjadi kesalah pahaman dan menyebabkan terjadinya pergantian auditor. Hal ini sejalan dengan penelitian Dewi (2016).

5. Keahlian akuntansi dan keuangan komite audit memperlemah pengaruh opini audit going concern terhadap pergantian auditor

53

dimana nilai gc_kakka signifikan pada 0,936 dimana 0,936 lebih besar dari taraf signifikan 0,05 atau 5%.

Dengan demikian hipotesis kelima (H5) dalam penelitian ini ditolak

yang menyatakan bahwa audit keahlian akuntansi dan keuangan komite audit memperlemah pengaruh opini audit going concern terhadap pergantian auditor. Untuk hasil uji nilai Nagelkerke’s R Square memperlihatkan bahwa 5,9% merupakan variabel independen dan variabel moderasi yang dapat menjelaskan faktor-faktor yang berpengaruh terhadap pergantian auditor.

Hal ini dikarenakan keahlian akuntansi dan keuangan komite audit bukanlah variabel moderasi. Dengan diterbitkannya opini audit going concern yang berpengaruh terhadap pergantian auditor pihak komite audit tidak memberikan dampak apapun atas pembentukan opini audit yang dibuat. Keahlian akuntansi dan keuangan komite audit merupakan hal yang wajib dimiliki dimana komite audit diharapkan dapat menjaga integritas proses pelaporan laporan keuangan. Komite auditlah yang memiliki tugas untuk memberikan rekomendasi dalam melakukan penunjukkan dan penggantian auditor.

55

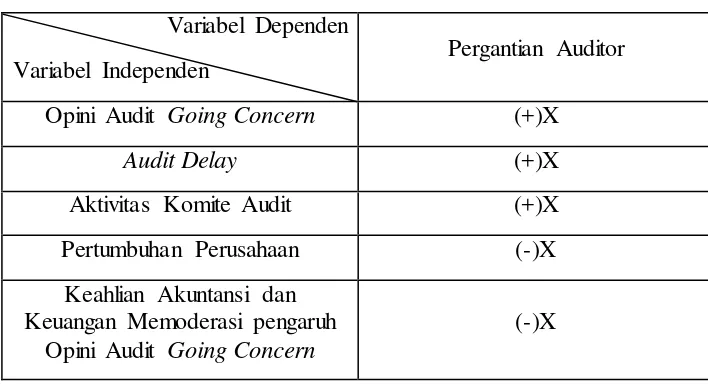

Tabel 4.8

Ringkasan Hasil Penelitian Variabel Dependen

Variabel Independen Pergantian Auditor

Opini Audit Going Concern (+)X

Audit Delay (+)X

Aktivitas Komite Audit (+)X

Pertumbuhan Perusahaan (-)X

Keahlian Akuntansi dan Keuangan Memoderasi pengaruh

Opini Audit Going Concern

(-)X

Keterangan:

√ :Variabel independen berpengaruh signifikan terhadap variabel dependen atau hipotesis diterima.

X :Variabel independen tidak berpengaruh signifikan terhadap variabel dependen atau hipotesis ditolak.

Penelitian ini bertujuana untuk mengetahui faktor-faktor yang mempengaruhi pergantian auditor pada perusahaan perbankan di Indonesia periode 2011-2015. Dalam Tabel 4.8 dapat dilihat ringkasan hasil penelitian. Hasil yang dapat dilihat bahwa dalam penelitian ini tidak ada variable yang berpengaruh terhadap pergantian auditor. Faktor baik yang bersumber dari klien atau perusahaan maupun dari pihak eksternal yaitu auditor tidak memiliki pengaruh atas pergantian auditor.

[image:68.596.161.515.163.356.2]dari perusahan yang membuat pergantian auditor tetapi didalam penelitian ini tidak memberikan bukti bahwa opini audit memberikan pengaruuh atas pergantian auditor. Bisa juga atas keahlian yang dimiliki dari auditor yang kurang sesuai atas bidang yang diauditornya. Sehingga hasil opini yang dibuat tidak dapat menggambarkan perusahaan yang sebenarnya.

Sedangkan secara internal perusahaan tidak memberikan pengaruh atas pergantian auditor. Dikarenakan di internal perusahaan masih menginginkan auditor yang sama agar biaya yang ditimbulkan saat mengganti auditor dapat dihindari. Pergantian auditor yang secara terus menerus memberikan dampak buruk terhadap pandangan investor. Investor akan memberikan pandangan negatif atas bergantinya auditor jika pergantian tersebut bukan dikarenakan peraturan yang harus dilaksanakan.

BAB V PENUTUP A. Kesimpulan

Penelitian ini meneliti mengenai pengaruh opini audit going concer, audit delay, aktivitas komite audit, pertumbuhan perusahaan terhadap pergantian auditor dengan keahlian akuntansi dan keuangan komite audit sebagai vaiabel moderasi. Berdasarkan hasil analisi yang dilakukan pada 10 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015. Sesuai dengan pembahasan hasil yang telah dilakukan pada bab sebelumnya , maka dapat diambil kesimpulan sebagai berikut:

1. Hasil penelitian ini membuktikan bahwa opini audit going concern yang diproksikan dengan variabel dummy tidak memiliki pengaruh terhadap pergantian auditor.

2. Hasil penelitian ini membuktikan bahwa audit delay yang diproksikan dengan jumlah hari setelah tutup buku dibagi maksimal jumlah hari dilakukan pengauditan tidak memiliki pengaruh terhadap pergantian auditor.

4. Hasil penelitian ini membuktikan bahwa pertumbuhan perusahaan yang diproksikan dengan selisih jumlah penjualan tahun ini dengan tahun lalu dibagi dengan jumlah penjualan tahun ini tidak memiliki pengaruh terhadap pergantian auditor.

5. Hasil penelitian ini membuktikan bahwa variabel moderasi keahlian akuntansi dan/atau keuangan komite audit yang diproksikan dengan jumlah komite audit yang memiliki keahlian akuntansi dan/atau keuangan tidak dapat memoderasi pengaruh opini audit going concern terhadap pergantian auditor.

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, antara lain:

1. Pemilihan objek penelitian hanya menggunakan perusahaan perbankan yang terdafter di Bursa Efek Indonesia periode 2011-2015.

2. Penelitian ini menguji pengaruh variabel-variabel opini audit going concern, audit delay, aktivitas komite audit, pertumbuhan perusahaan dan keahlian akuntansi dan/atau keuangan sebagai variabel moderasi terhadap pergantian auditor.

3. Periode penelitian yang digunakan hanya terbatas lima tahun. Periode yang terbatas tentunya mempengaruhi hasil dalam penelitian.

59

C. Saran

Saran yang didasarkan pada bebrapa keterbatasan sebagaimana telah disebuutkan sebelumnya adalah sebagai berikut:

1. Penelitaian selanjutnya mungkin dapat mempertimbangkan untuk menggunakan objek penelitian seluruh perusahaan yang terdafar di Bursa Efek Indonesia sehingga dapat dilihat generalisasi teori secara valid.

2. Penelitian selanjutnya mempertimbangkan variabel lain yang mungkin memiliki pengaruh terhadap pergantian auditor untuk meningkatkan pengetahuan mengenai perikatan auditor dan pergantian auditor di Indonesia.

60

Pergantian Auditor pada Perusahaan Yang terdaftar pada Bursa Efek Indonesia. Jurnal Dinamika Akuntansi, Vol. 7, No. 1 Maret 2015. Hal 22-36.

Arens, A.A., J.E. Randal, dan S.B. Mark, 2008, Auditing dan Jasa Assurance, Edisi Keduabelas, Jakarta: Erlangga.

Bapepam dan LK. 2012. Peraturan No.IX.1.5 Lampiran Keputusan Ketua Bapepam dan LK No. KEP-643/BL/2012

Bryan, D., Liu M. H. C., dan Tiras, S. I. 2004. The Influence of Independent and Effective Audit Committees on Earnings Quality.

Che-Ahmad, Ayoib dan Shamharir Abidin. 2008. “Audit Delay of Listed Companies: A Case of Malaysia”. International Business Research, 1 (4), pp: 32-39.

Dechow, P.M., Sloan, R.G., Sweeney, A.P. 1996. Causes and Consequences of Earning Manipulation: An Analysis of Firms Subject to Enforcement Actions by the SEC. Contemporary Accounting Reserch, 13(1):1-36.

Dewi, Ni Nym Sri Rahayu Trisna, A.A.N.B. Dwirandra, dan I G.A. Made Asri Dwija Putri. 2016. Pengaruh Penerbitan Opini Going Concern Pada Pergantian Auditor dengan Ketepatanwaktu Pelaporan Keuangan dan Komite Audit sebagai Variabel Pemoderasi. Jurnal Ekonomi dan Bisnis Universitas Udayana. Hal: 293-308.

Dewi, Nosa Wisma. 2016. Faktor-faktor yang Mempengaruhi Auditor Switching (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI). Skripsi. Universitas Islam Negeri Sultan Syarif Kasim Riau

Febrianty. 2011. Faktor-Faktor yang Berpengaruh terhadap Audit Delay Perusahaan Sektor Perdagangan yang Terdaftar di BEI Periode 2007-2009. Jurnal Ekonomi dan Informasi Akuntansi. Vol: 1 No: 1. Hal 1-18.

Feriyanto, Hermahan. 2015. Pengaruh Opini Audit Going Concern, Financial Distress dan Pergantian Manajemen terhadap Voluntary Auditor Switching. Skripsi, Yogyakarta: Universitas Muhammadiyah Yogyakarta.

Esfandari, Amalia Yunizar. 2011. Kompetensi Komite Audit sebagai Pemoderasi Hubungan antara Penerbitan Opini Audit Going Concern dengan Pergantian Auditor. Jurnal Akuntansi dan Keuangan. Vol: 1 No. 1 Hal 1-18.

61

Giri, Efraim Ferdinan. 2010. Pengaruh Tenur Akuntan Publik (KAP) dan Reputasi KAP terhadap Kualitas Audit: Kasus Rotasi WAjib Auditor di Indonesia. Simposium Nasional Akuntansi XIII, Purwokerto.

Ghozali, Imam, Dr. M. Com, Akt, 2001, “Aplikasi Analisis Multivariate dengan Program SPSS”, Semarang, BP Undip.

Ikatan Akuntansi Indonesia. 2001. (PSA No. 30-SA Seksi 341).

Istiana, Siti. 2010. Pengaruh Kualitas Audit, Opini Shopping, Debt Default, Pertumbuhan Perusahaan dan Kondisi Keuangan Perusahaan terhadap Penerimaan OpiniAudit Going Concern. Jurnal Akuntansi dan Investasi. Vol. 11 No. 1 Hal: 80-96

Johari, Muhammad Habib Takeshi, 2015. Pengaruh Corporate Governance terhadap Voluntary Auditor Switching (Studi Empiris Pada Perusahaan Manufaktur, Perdagangan, Jasa, dan Investasi yang Terdaftar di Bursa Efek Indonesia pada Tahun 2009-2013). Skripsi. Universitas Diponegoro Semarang.

Joviana, Theresia Monica. 2014. Pengaruh Opini Audit Going Concern terhadap Pergantian Kantor Akuntan Publik Secara Sukarela dengan Karakteristik Komite Audit sebagai Variabel Pemoderasi. Skripsi, Universitas Katholik Widya Mandala Surabaya.

Lumbantobing, Yuvinta Chantri. 2015. Faktor-faktor yang Mempengaruhi Pergantian Kantor Akuntan Publik Secara Sukarela (Studi Empiris pada Perusahaan Non Keuangan yang terdaftar di BEI 2008-2013). Skripsi. Universitas Diponegoro, Semarang

Makhdalena. 2011. Pengaruh Proporsi Komisaris Independen dan Komposisi Komite Audit Terhadap Internal Control. Jurnal Akuntansi dan Investasi. Vol. 12 No.1 Hal: 1-14

Merawat