1

PENGUKURAN RISIKO PORTOFOLIO SAHAM SYARIAH

DENGAN PENDEKATAN RISK METRIC DAN STUDI

PERBANDINGAN MODEL VOLATILITAS ARCH-GARCH DAN

EWMA

(Studi kasus saham syariah kelompok JII di Bursa Efek Indonesia tahun 2003- 2006)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi Oleh

AMALIA

NIM: 103081029178

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1429 H / 2008 M

2ABSTRACT

The volatility is known as one of risks that investors must consider in his investment Sharia’ equity volatility portofolio has either homoscedastic or heteroscedastic characteristics. Homoscedastic volatility can be measured using normal standard deviation, while heteroscedastic volatility can be measured using exponentially weighted moving average and ARCH/GARCH. This research uses Generalezed Autoregressive Conditional Heteroscedasticity (GARCH) and Exponential Weighted Moving Average (EWMA) to model the volatility of share’s return.

This research compares two volatility models. This result show that sharia’ equity portofolio returns have significant heteroscedastic volatility. The model volatility of ARCH-GARCH (1,1) is more accurate than EWMA in predicing the volatility. However, the analysis of value at risk using volatility model of EWMA. Is more accurate than that in ARCH-GARCH model.

Keywords :

Risk, Portofolio, Sharia’ equity, volatility, heteroscedastic, value at risk 3

ABSTRAK

Penelitian skripsi ini bertujuan untuk meneliti karakteristik volatilitas

return portofolio yang terjadi pada saham syariah. Serta meneliti seberapa besar potensi risiko harga saham syariah yang akan terjadi untuk satu bulan kedepan. Untuk mengukur voltilitas heteroskedastik dapat diukur dengan menggunakan pendekatan Risk Metrik. Pada skripsi ini peneliti menggunakan metode volatilitas ARCH-GARCH dan EWMA sebagai perbandingan untuk mendapatkan hasil yang lebih moderat dalam mengukur suatu risiko serta dalam menghitung Value at Risk saham syariah.

portofolio saham syariah adalah heterokedastik. Pola penyebaran volatilitas return portofolio saham syariah dengan menggunakan EWMA dan ARCH-GARCH memiliki persamaan pola, tetapi terdapat perbedaan parameter konstanta sebesar 0.015. Dari perbandingan kedua metode didapat hasil yang lebih moderat antara EWMA dan ARCH-GARCH untuk dapat digunakan dalam menghitung value at risk portofolio saham syariah adalah model ARCH-GARCH. Besar potensi risiko penurunan nilai portofolio saham syariah yang akan terjadi untuk 1 bulan

kedepan, adalah Rp.139.55 untuk model ARCH-GARCH dan EWMA adalah Rp.42.52

4

Dengan demikian, perhitungan value at risk portofolio saham syariah

dengan menggunakan model EWMA pada penelitian skripsi ini, relative akurat jika dibandingkan dengan model ARCH-GARCH.

Kata kunci :

Risiko, Portofolio, Saham syariah, Volatilitas, Heteroskedastik, Value at Risk

5

KATA PENGANTAR

Segala Puji dan Syukur Penulis panjatkan kehadirat Allah SWT atas segala limpahan karunia, rahmat dan hidayah-NYA yang telah memberikan jalan kemudahan dalam menyelesaikan penyusunan skripsi ini. Shalawat serta salam semoga senantiasa dilimpahkan kepada nabi besar Muhammad SAW yang telah membawa ummat manusia dari zaman kebodohan menuju ummat yang lebih mulia dengan ilmu pengetahuan.

Skripsi ini disusun guna memenuhi salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Ilmu Sosial jurusan Manajemen peminatan Keuangan dan Pasar Modal Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang setulus-tulusnya kepada semua pihak yang telah membantu dalam prosese penyusunan skripsi ini, antara lain kepada :

1. Orang tua penulis, Papa dan Mama tercinta “Kupersembahkan skripsi ini untuk kalian”, atas doa yang tidak pernah henti-hentinya dan motivasi untuk selalu menjadi yang terbaik. Serta teman berdiskusi dan

menuangkan segala keluh kesahku. “kalianlah semangat dan ispirasi hidupku.”

2. bapak Prof. Dr. Ahmad Rodoni selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial serta selaku Pembimbing I yang selalu

memotivasi untuk jangan pernah menyerah dahulu, memberikanku segala kemudahan. “motivasimu semangat bagiku”, dan juga yang telah

memberikan ilmu yang sangat bermanfaat bagi penulis dan tak pernah lelah memberikan motivasi penulis untuk selalu berjuang.

3. Bapak indo Yama Nasaruddin,SE, MAB selaku pembimbing II terima kasih atas kesabaran dan ketulusannya memberikan bimbingan, doa serta dorongan penulis utnuk tetap semangat dalam menyelesaikan penyusunan skripsi ini, “ Waktumu sangat berharga bagi ku”.

6

u have give to me..i love u all..

5. Keluarga Syafri Ishak, my another family without ur help, maybe I’ll never finishing my scription.

6. My secreet admirer, terima kasih atas segala yang telah diberikan untuk ku tanpa mengharap balasan apa pun. Yang selalu menemaniku tengah malam untuk belajar dan berdiskusi serta menyelesaikan skripsi ini.

7. Teman-temanku, Hilda ,mala,aci,riska,syifa,melan,meli,dan yang lain yang tidak bisa penulis sebutkan satu persatu, terimakasih atas segala motivasi dan dukungan kalian.

8. Teman-temanku di Raung.net terimaksih atas data-data yang telah diberikan, software, instalan, serta perbaikan untuk membackup data-data ku, (maaf kalau aku suka bawa virus hehe..:)

9. Seluruh Dosen dan Staf pengajar di Fakultas Ekonomi dan Ilmu Sosial terimaksih atas ilmu yang telah diberikan kepadaku. Serta semua pihak yang tidak bisa penulis sebutkan satu persatu.

Dengan kemampuan dan keterbatasan yang ada pada diri ini, penulis telah

berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengan sebaikbaiknya. Dengan segala kerendahan hattti penulis menerima saran ataupun kritik

yang dapat menjadikan skripsi ini lebih baik.

Akhir kata , harapan penulis semoga skripsi ini dapat memberikan manfaat bagi semua pihak dan semoga Allah SWT senantiasa melimpahkan berkah dan rahmat- NYA kepada kita semua. Amin.

Jakarta, 14 april 2008 7

DAFTAR ISI

HALAMAN PENGESAHAN……… i

ABSTRACT ………...iv

ABSTRAK ………..v

KATA PENGANTAR ………..vii

DAFTAR ISI……….. ix

DAFTAR TABEL….……….xii

DAFTAR GAMBAR ………....xiii

DAFTAR LAMPIRAN………..xiv

BAB I PENDAHULUAN A. Latar belakang Penelitian………1

B. Identifikasi Masalah……….6

C. Pembatasan Masalah………6

D. Perumusan Masalah……….7

E. Tujuan dan Manfaat Penelitian………8

BAB II TINJAUAN PUSTAKA A. Harta………10

1. Harta Dalam Perspektif Ekonomi Islam………...10

2. Harta dan Mekanisme Pengelolaan………..12

B. Investasi………...15

1. Pengertian Investasi………..15

2. Tujuan Investasi………....17

8 3. Proses Investasi……….18

5. Risiko Dalam Investasi………..30

C. Pasar Modal Syariah……….34

1. Teori Saham………...38

2. Definisi Saham………...38

3. Nilai Intrinsik Dan Nilai Pasar………...40

4. Saham dalam Pandangan Ahli Fiqih………..41

a. Pendapat yang Tidak Membolehkan Jual Beli saham……….43

b. Pendapat yang Membolehkan Jual beli saham……….45

5. Mengukur Risiko Saham………...48

D. Homokedastik dan Heteroskedastik……….50

E. RISK METRIK …...………52

F. PENELITIAN TERDAHULU……….56

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian………58

B. Metode Penentuan Sampel………...58

C. Metode Pengumpulan Data………..60

D. Metode Analisis………...61

E. Operasional Variabel Penelitian………..70

F. Kerangka Pemikiran………70

BAB IV HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian………73

1. Investasi Dalam Perspektif Syariah………..74

9 2. Norma Dalam Berinvestasi………...76

B. Hasil Dan Pembahasan……….77

1. Menghitung return……….…77

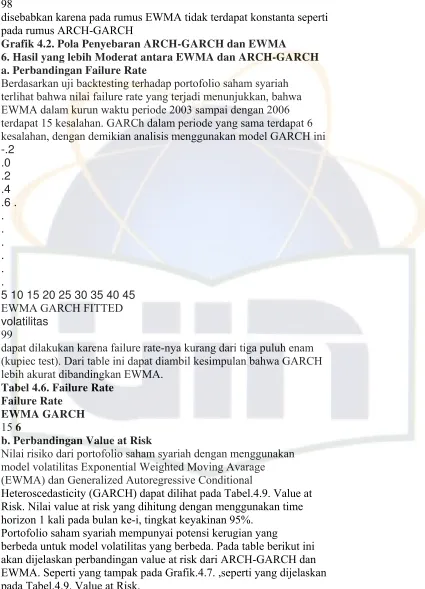

2. Uji Stasionaritas Data dengan ADF Statistik………79

3. Uji Normalitas Data………..80

4. Karakteristik Volatilitas Return Portofolio Saham Syariah………..81

5. Pola Penyebaran Volatilitas Return Dengan Menggunakan ARCH-GARCH dan EWMA………...82

6. Hasil Yang Lebih Moderat antara ARCH-GARCH dan EWMA………...86

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….89

B. Saran………...90 DAFTAR PUSTAKA

10

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Measuring of Sampling Adequacy Test 59 3.2 Pemilihan Saham syariah 60

4.1 Mean Return Portofolio 79 4.2 ADF Statistik 80

4.3 Uji Volatilitas Heteroskedastik 82 4.4 Hasil dari GARCH 83

4.6 Failre Rate 87 4.7 Value at Risk 88 11

DAFTAR GAMBAR Nomor Keterangan Halaman 2.1 Proses Keputusan Investasi 22

2.2 Risiko Sistematis dan Tidak Sistematis 34 3.1 Time Horizon 68

3.2 Flowchart Penelitian 72 4.1 Uji Normalitas Data 81

4.2 Pola Penyebaran ARCH-GARCH dan EWMA 86 12

DAFTAR LAMPIRAN

1. Daftar Harga Saham Syariah dan Nilai Portofolio 2. Perhitungan Return Portofolio

3. Hasil ARCH-GARCH dan EWMA 4. Value at Risk

13 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bagi masyarakat, pemahaman akan ekonomi syariah belum tersosialisasi dengan baik, kalaupun ekonomi syariah dikenal, masyarakat lebih banyak mengenal Bank Syariah. Padahal ekonomi syariah tidak hanya kegiatan bisnis perbankan berbasis syariah, tetapi juga sudah merambah sektor lain, seperti reksadana, perhotelan, asuransi (takaful / social protection), bursa efek, multi level marketing, hingga penyiaran (broadcast). Meskipun demikian tidak dapat dipungkiri bahwa sektor perbankan paling mendominasi kegiatan ekonomi syariah.

Disadari bahwa sosialisasi dan pemahaman masyarakat akan produk

syariah memang masih terbatas. Meskipun penduduk Indonesia sebagian besar adalah umat islam, tetapi pengembangan produk syariah masih dini dan belum berkembang dengan baik. Termasuk dalam hal ini adalah produk investasi

syariah selain perbankan seperti saham, reksadana, obligasi, asuransi dan lainlain. Produk investasi syariah seperti reksadana dan saham memiliki prospek

cerah. Setidaknya hal itu bisa dilihat dari beberapa data yang ada. Menyangkut kinerja saham syariah, berdasarkan penelitian yang dilakukan Farida

Rachmawati (2002) kinerja portofolio saham syariah memiliki prospek yang tidak mengecewakan. Selama tahun 2001-2002, kinerja portofolio saham 14

syariah tengah mengungguli kinerja saham konvensional untuk kriteria

Sharpe Index dan Treynor Index. Portofolio saham konvensional hanya unggul pada pengukuran dengan jenshen’s Alpha. Dalam hal ini portofolio saham syariah unggul pada kriteria return dan risk (level total risiko dan risiko pasar).

Tentu saja ada banyak faktor yang mempengaruhi kinerja investasi

syariah lebih banyak di investasikan pada sektor-sektor riil yang sesuai dengan konsep syariah. Faktor lain juga yang tidak kalah penting dalam

mempengaruhi kinerja portofolio investasi syariah adalah kemampuan atau profesionalisme pengelola dana.

Sementara tantangan dan ganjalan yang dihadapi dalam investasi syariah adalah konsep bagi hasil yang tidak mampu memberikan patokan tingkat penghasilan yang pasti. Mampu tidaknya sang pengelola dana akan menjadi ukuran sekaligus berdampak pada hasil yang bisa diperoleh investor.

Diversifikasi investasi yang terbatas jelas akan menyulitkan pengelola dana. Oleh karena itu, investasi syariah mempunyai risiko yang lebih tinggi. Risiko pasar dapat diartikan sebagai ketidakpastian tentang hasil (earning) yang akan diperoleh sebagai akibat perubahan secara keseluruhan dari kondisi pasar sebagaimana terlihat pada perubahan surat berharga, komoditi dan nilai tukar mata uang yang selalu berfluktuasi (volatility). Akibat ketidakpastian ini, 15

maka para pengambil keputusan sering bertanya tentang besarnya risiko (kerugian) yang akan ditanggung jika kondisi dipengaruhi oleh iklim investasi global.

Saham dapat didefinisikan sebagai tanda peyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut.

Sekuritas modal merupakan emisi surat berharga oleh perusahaan emiten yang telah terdaftar dalam pasar modal syariah dalam bentuk saham. Sekuritas modal ini juga dapat dilakukan oleh perusahaan yang sahamnya dimiliki secara terbatas (tidak go public) dengan mengeluarkan surat saham. Harga saham berfluktuasi, terlebih saham yang masuk dalam Jakarta

Islamic Index (JII). Sebab saham yang termasuk dalam JII termasuk 10 saham yang memiliki kapitalisasi pasar (Market capitalization) terbesar. Adapun kriteria saham-saham yang akan masuk Jakarta Islamic Index sebagai berikut (jsx.co.id) :

1. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali termasuk 10 saham kapitalisasi pasar).

16

2. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 50%.

3. Memilih 60 saham dari susunan saham diatas berdasarkan urutan rata-rata kapitalisasi pasar (Market capitalization) terbesar selama satu tahun

terakhir.

4. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan regular selama satu tahun terakhir.

Volatilitas harga saham syariah dapat memiliki karakteristik

homoskedastik atau heterokedastik. Volatilitas yang homokedastik dapat dihitung dengan menggunakan deviasi standar, sedangkan heterokedastik pada penelitian ini digunakan metode Exponential Weighted Moving Avarage (EWMA) dengan Generalized Autoregressive Conditional Heterocedasticity (GARCH).

Exponential Weighted Moving Avarage (EWMA) merupakan suatu metode perhitungan volatilitas heterokedastik yang memasukkan faktor historical data sebagai acuannya. Semakin mendekati waktu spot-nya maka pengaruhnya akan semakin besar.

17

Model ARCH pertama kali diperkenalkan oleh Engel (1982), selanjutnya Bollerslev (1986) juga memperkenalkan model Generalisasi ARCH yang biasa disebut GARCH. Model ARCH/GARCH memanfaatkan Conditional variance dari time series waktu varian dari variable tidak bebas dan variable bebas yang di-lag-kan.

Model ARCH mengasumsikan bahwa conditional variance hari ini

dipengaruhi oleh waktu sebelumnya (Carol,2001). Sementara model GARCH yang lebih sering digunakan dan mempunyai performa yang lebih baik. Pada penelitian ini akan melakukan studi banding antara metode Exponential Weighted Moving Avarage (EWMA) dengan Generalized Autoregressive Conditional Heterocedasticity (GARCH). Studi banding ini perlu dilakukan untuk mendapatkan metode analisis volatilitas yang relative baik dari karakteristik harga saham di Indonesia pada umumnya dan

khususnya harga saham syariah.

Kondisi perekonomian tahun 2003 sampai dengan tahun 2006 dianggap dapat mewakili kondisi perekonomian yang cukup baik dan stabil, sehingga diharapkan dapat mempengaruhi harga dan return saham syariah yang dimasukkan kedalam penelitian ini, mempunyai data yang normal. Alasan itulah yang mendorong penulisan Skripsi ini yang berjudul “Pengukuran Risiko Portofolio Saham Syariah Dengan Pendekatan Risk Metric Dan Studi Perbandingan Model Volatilitas ARCH-GARCH Dan EWMA”.

18

B. Identifikasi Masalah

Dalam hal ini, peneliti akan mengidentifikasikan masalah sebagai berikut :

1. Pada saat ini selain saham konvensional sebagai alternatif pembiayaan, investor banyak tertarik pada portofolio saham syariah.

2. Pada umumnya yang diharapkan investor pada portofolio saham syariah adalah unsur return dan halalnya.

3. Saham yang akan dievaluasi merupakan saham syariah dari kelompok JII yang konsisten selama periode tahun 2003 sampai dengan tahun 2006 4. Melakukan penelitian empiris terhadap karakteristik pola penyebaran risiko yang terjadi pada saham-saham JII.

5. Membandingkan hasil yang lebih moderat pada penggunaan pendekatan ARCH-GARCH dengan EWMA dalam mengukur risiko portofolio saham syariah

C. Pembatasan Masalah

1. Saham yang akan dievaluasi merupakan saham syariah dari kelompok JII yang konsisten selama periode tahun 2003 sampai dengan tahun 2006 (kategori Industri bahan bangunan dan Tambang).

2. Melakukan penelitian empiris terhadap karakteristik pola penyebaran risiko yang terjadi pada saham-saham JII.

19

3. Membandingkan hasil yang lebih moderat pada penggunaan pendekatan ARCH-GARCH dengan EWMA dalam mengukur risiko portofolio saham syariah.

D. Perumusan Masalah

Persoalan yang dihadapi oleh para pelaku pasar modal syariah, adalah belum dikuasainya secara rinci dan jelas bagaimana karakter saham-saham yang masuk dalam Jakarta Islamic Index, lebih spesifik lagi adalah bagaimana karakteristik penyebaran risiko yang terjadi pada saham-saham JII. Karena itulah perlu diadakan penelitian empiris terhadap karakteristik dari

penyebarannya. Dengan demikian masalah yang akan diteliti adalah : 1. Bagaimanakah karakteristik volatilitas return portofolio yang terjadi pada saham syariah?

2. Bagaimanakah pola penyebaran volatilitas return dengan menggunakan EWMA dan ARCH-GARCH ?

3. Manakah hasil yang lebih moderat dari perbandingan metode EWMA dan ARCH-GARCH untuk dapat digunakan dalam menghitung Value at Risk saham syariah ?

4. Berapa besar potensi risiko harga saham syariah yang akan terjadi untuk 1 bulan kedepan ?

20

E. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini memiliki lima tujuan, yaitu :

a. Untuk meneliti karakteristik volatilitas return portofolio yang terjadi pada saham syariah.

b. Untuk meneliti pola penyebaran volatilitas return dengan meggunakan EWMA dan ARCH-GARCH

c. Untuk meneliti berapa besar potensi risiko harga saham syariah yang akan terjadi untuk 1 bulan kedepan dari kedua metode tersebut

d. Untuk meneliti manakah hasil yang lebih moderat dari perbandingan metode EWMA dan ARCH-GARCH untuk dapat digunakan dalam menghitung Value at Risk saham syariah.

2. Manfaat Penelitian

Secara umum penelitian ini diharapkan dapat memberikan

kontribusi yang berharga pada pengembangan pasar modal syariah, khususnya pada perilaku portofolio saham syariah dipasar modal Indonesia. Dengan lebih dipahaminya perilaku portofolio saham secara ilmiah, maka Insya Allah para pelaku pasar modal syariah akan terhindar dari jebakan maysir dan gharar yang sangat rentan terjadi di pasar modal. Kontribusi penelitian ini sekurangnya terdiri dari 3 hal :

syariah yang termasuk dalam Jakarta Islamic Index selama periode tahun 2003 sampai dengan tahun 2006. Pada umumnya perhitungan volatilitas selalu diasumsikan dalam keadaan homokedastik. Penelitian ini diharapkan dapat mengungkap secara empiris kondisi volatilitas yang sesungguhnya.

b. Memahami pola penyebaran volatilitas heterokedastik dari metode EWMA dan ARCH-GARCH, yaitu menggunakan scatter. Pengetahuan ini sangat diperlukan mengingat jika terjadi penyebaran yang saling bertentangan atau berkorelasi negative maka perlu dilakukan uji validitas.

c. Merupakan uji implementasi dari kedua metode tersebut terhadap nilai risiko portofolio saham syariah. Apakah nilai risiko portofolio saham syariah lebih volatile jika salah satu dibandingkan dengan yang lainnya? Apakah perbedaan tersebut signifikan.

22 BAB II

TINJAUAN PUSTAKA A. Harta

1. Harta Dalam Perspektif Ekonomi Islam

Islam merupakan sistem kehidupan yang bersifat komprehensif, yang mengatur semua aspek, baik dalam sosial, ekonomi, dan politik maupun kehidupan yang bersifat spiritual. Firman Allah dalam QS. An-Nahl : 89: “...Dan kami turunkan kepadamu Al-kitab (Al-Qur’an) utuk

menjelaskan segala sesuatu...”

Allah juga berfirman dalam QS.al-Maidah ayat 3 sebagai berikut

اْ ْﻮماْﺁ ْ ﻜْ دي ﻜْ واْ ْ ْﻜْ ْ يورضيت ﻜ اْﺎْ امدًْﺎ

”Pada hari ini telah Ku-sempurnakan untuk kamu agama-mu, dan telah Ku-cukupkan kepadamu nikmat-Ku, dan telah Ku-ridhai Islam itu jadi agama bagimu.”

Firman Allah SWT. Diatas jelas menyatakan bahwa Islam adalah agama yang sempurna dan mempunyai system tersendiri dalam

menghadapi permasalahan kehidupan, baik yang bersifat material maupun nonmaterial. Karena itu ekonomi sebagai stau aspek kehidupan, tentu juga sudah diatur oleh Islam. Ini bisa dipahami, sebagai agama yang sempurna, mustahil Islam tidak dilengkapi dngan sistem dan konsep ekonomi. Suatu sistem yang dapat digunakan sebagai panduan bagi manusia dalam 23

menjalankan kegiatan ekonomi. Suatu system yang garis besarnya sudah diatur dalam Al-Qur’an dan As-Sunnah.

Ekonomi Islam sesungguhnya secara inheren merupakan konsekuensi logis dari kesempurnaan Islam itu sendiri. Islam haruslah dipeluk secara kaffah dan komprehensif oleh umatnya. Islam menuntut kepada umatnya untuk mewujudkan keislamannya dalam seluruh aspek kehidupannya. Sangatlah tidak masuk akal, seorang muslim yang menjalankan shalat lima waktu, lalu dalam kesempatan lain ia juga melakukan transaksi keuangan yang menyimpang dari ajaran Islam.

Dalam mewujudkan kehidupan ekonomi, sesungguhya Allah telah menyediakan sumber dayanya di alam raya ini. Allah SWT

Dalam :

a. QS. Al-Baqarah ayat 29 :

هﻮاﱠﺬي ﻖ ﻜْ مافياْﺎْرض يًعاﺛﱠ اْ ﻮىالىالﱠ اء ﱠﻮاهﱠ ْ

ﻮاتوهﻮ ﻜﱢ ْ ء يم

“Dialah Allah, yang menjadikan segala yang ada di bumi untuk kamu dan Dia berkehendak menuju langit, lalu dijadikan-Nya tujuh langit. Dan dia Maha Mengetahui segala sesuatu.“

b. QS. Al-Jatsiyah ayat 12 dan 13 :

الل اﱠﺬي ﱠ ﺮ ﻜ اْ ْﺤﺮ ْ ﺮياْ ْﻚفي باْ ﺮ و ْ ﻎوا ْ ْﻀ و ﱠﻚم ْ ﻜﺮون

24

“ Allahlah yng menundukkan lautan untukmu supaya kapal-kapal dapat berlayar padanya dengan seizin-Nya, dan supaya kamu dapat mencari sebagian karunia-Nya dan mudah-mudahan kamu bersyukur”

و ﱠ ﺮ ﻜْ مافيالﱠ ﻮاتومافياْﺎْرض يًعا ْ اﱠنفي ذ ﻚلايات ﻘْﻮم ﱠﻜﺮون

“ Dan Dia menundukkan untukmu apa yang ada di langit dan apa yang ada di bumi semuanya, (sebagai rahmat) daripada-Nya.

Sesungguhnya pada yang demikian itu, benar-benar terdapat tandatanda (kekuasaan Allah) bagi kaum yang berfikir.”

2. Harta dan Mekanisme Pengelolaan

Dalam istilah ilmu fiqih, dinyatakan oleh kalangan Hanafiyah bahwa harta itu adalah sesuatu yang digandrungi oleh tabiat manusia dan mungkin disimpan untuk digunakan saat dibutuhkan. Namun harta tersebut tidak akan bernilai kecuali bila dibolehkan menggunakannya secara syariat. Mereka membedakan antara materi dan nilai. Materi hanya bisa berwujud hanya ketika seluruh manusia atau sebagian di antara mereka menggunakannya sebagai materi. Tetapi nilai hanya berlaku bila dibolehkan oleh ajaran syariat.

Apabila harta tersebut merupakan hak milik Allah, sementara allah telah menyerahkan kekuasaan atas harta tersebut kepada manusia, melalui izin darinya, maka perolehan seorang atas harta tersebut sama dengan kegiatan yang dilakukan oleh seorang untuk memanfaatkan serta 25

mengembangkan harta, yang antara lain karena menjadi hak miliknya. Sebab ketika seseorang memiliki harta, maka esensinya, dia memiliki harta tersebut hanya untuk dimanfaatkannya. Sehingga dalam hal ini dia terikat dengan hukum-hukum syara’ dan bukan bebas mengelola secara mutlak. Begitu pula dia juga tidak bisa bebas mengelola zat barang

tersebut secara mutlak, meskipun ia memiliki zatnya. Alasan adalah bahwa ketika dia mengelola dalam rangka memanfaatkan harta tersebut dengan cara yang tidak sah menurut syara’, misalnya dengan menghamburhamburkan atau menggunakannya dan melarang untuk mengelola, juga

merampas wewenang yang telah diberikan kepadanya (an-Nabhani 2002 dalam Huda,2007)

Dalam syariat, harta terbagi menjadi dua bagian, yaitu :

saja. Namun, menurut kalangan Malikiyah pengertian bisa meluas kepada segala yang melekat pada tanah secara permanen, seperti tanaman dan bangunan. Karena keduanya tidak mungkin dipindahkan kecuali harus diubah sehingga bangunannya menjadi hancur

berkeping-keping, sementara tanahnya berubah menjadi kayu bakar b. Harta bergerak, adalah harta yang cepat dipindahkan dan dialihkan (seperti uang).

26

Berdasarkan klasifikasi ini muncul sejumlah hukum yang terkait dengan harta tetap dan bergerak:

1) Disahkannya menjual harta diam sebelum diserah-terimakan, menurut sebagian ulama, seperti Abu Yusuf dan Abu Hanifah tidak sah menjual harta bergerak sebelum diserah-terimakan, namun dalam aplikasinya ada sedikit perbedaan pendapat.

2) Mendahulukan pembersihan harta bergerak sebelum harta diam ketika seseorang dalam keadaan terlilit utang (bangkrut).

3) Tidak dibolehkannya menjual harta diam orang yang tercekal, karena masih kecil atau karena idiot (keterbelakangan mental) kecuali dalam kondisi darurat atau kemaslahatan yang pasti atau karena kebutuhan mendesak. Sementara menjual harta bergerak dibolehkan untuk kemaslahatan semata.

Terkait dengan hak terhadap harta dapat dijelaskan sebagai berikut: a. Harta Pribadi, harta ini tidak boleh diambil oleh orang lain melainkan dengan kerelaan hati dan pemiliknya.

b. Harta Milik Allah, harta pada dasarnya milik Allah (hakiki kepemilikan) manusia hanya diberi kesempatan memilikinya sementara (derivatif dari kepemilikan Allah).

c. Harta milik bersama, konsekuensi harta ini adalah didahulukannya kepentingan bersama daripada kepentingan pribadi, ketika terjadi bentrokan dengan memberikan kompensasi yang adil kepada pemilik harta tersebut.

27

Sedangkan menurut An-Nabhani (2002) dalam Huda (2007), bagi orang yang meneliti harta yang ada dalam kehidupan di dunia ini, maka setelah melakukan penelitian tersebut pasti akan menemukan bahwa harta hanya ada tiga macam, yaitu tanah, harta yang diperoleh melalui

pertukaran barang, serta harta yang diperoleh dengan cara mengubah bentuknya dari satu bentuk menjadi bentuk yang lain. Dari sinilah, sesuatu yang lazim digunakan oleh orang untuk menghasilkan atau

mengembangkannya. B. Investasi

1. Pengertian Investasi

Kata investasi merupakan kata adopsi dari bahasa Inggris, yaitu

sebagai penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan (Arifin, 1999). Dan dalam kamus lengkap Ekonomi, Investasi didefinisikan sebagai penukaran uang dengan bentuk-bentuk kekayaan lain seperti saham atau harta tidak bergerak yang 28

diharapkan dapat tahan selama periode waktu tertentu supaya menghasilkan pendapatan (Wirasasmita,1999).

Sedangkan pendapat lainnya investasi diartikan sebagai komitmen

atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa datang

(Tendelilin,2001). Jadi, pada dasarnya sama yaitu penempatan sejumlah kekayan untuk mendapatkan keuntungan dimasa yang akan datang. Selain itu, investasi berarti mengorbankan dollar sekarang untuk

dollar pada masa depan Sharpe (1995) dalam Achsien (2003). Ini berarti adalah penanaman modal saat ini untuk diperoleh manfaatnya di masa depan.

Pada umumnya investasi dibedakan menjadi dua yaitu, investasi pada financial asset dan investasi pada real asset. Investasi pada financial asset dilakukan dipasar uang, misalnya berupa sertifikat deposito, commercial paper, Surat Berharga Pasar Uang (SBPU), dan lainnya. Investasi juga dapat dilakukan di pasar modal, misalnya berupa saham, obligasi, warrant, opsi, dan yang lainnya. Sedangkan investasi pada real asset dapat

dilakukan dengan pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, perkebunan, dan yang lainnya.

Terdapat berbagai cara untuk mengelompokkan pasar keuangan, salah satunya menurut jenis klaim yang diperdagangkan yaitu dapat berupa pasar hutang dan pasar ekuitas atau bursa saham. Cara lain adalah berdasarkan jatuh tempo instrumen yang diperdagangkan, untuk jangka 29

pendek disebut pasar uang (money market), dan untuk instrumen jangka panjang disebut pasar modal (capital market). Pasar keuangan memiliki tiga fungsi ekonomi utama yang pertama adalah untuk menentukan harga (price discovery process), yang kedua sebagai sarana untuk menurunkan biaya transaksi.

Pihak-pihak yang melakukan disebut investor. Investor pada

umumnya digolongkan menjadi dua yaitu investor individual dan investor institusional. Investor Individual terdiri dari individu-individu yang melakukan aktifitas investasi. Sedangkan Investor Institusional biasanya terdiri dari perusahaan-perusahaan asuransi lembaga penyimpanan dana seperti bank dan lembaga simpan pinjam, lembaga dana pensiun, maupun perusahaan investasi.

2. Tujuan Investasi

Ada beberapa tujuan mengapa orang berinvestasi, secara umum

Sedangkan tujuan investasi adalah mendapatkan sejumlah pendapatan keuntungan. Dalam konteks perekonomian menurut Tendelilin (2001) ada 30

beberapa motif mengapa seseorang melakukan investasi, antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak dimasa yang akan datang. Kebutuhan untuk mendapatkan kehidupan yang layak

merupakan keinginan setiap manusia, sehingga upaya-upaya untuk mencapai hal tersebut dimasa depan selalu akan dilakukan

b. Mengurangi tekanan inflasi. Faktor inflasi tidak pernah dapat dihindarkan dalam kehidupan ekonomi, yang dapat dilakukan adalah meminimalkan risiko akibat adanya inflasi, hal demikian karena variabel inflasi dapat mengoreksi seluruh pendapatan yang ada. Investasi dalam sebuah bisnis tertentu dapat dikategorikan sebagai langkah mitigasi yang efektif

c. Sebagai usaha untuk menghemat pajak. Dibeberapa negara belahan dunia banyak melakukan kebijakan yang bersifat mendorong

tumbuhnya investasi dimasyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada usaha tertentu

3. Proses Investasi

Proses investasi meliputi pemahaman dasar-dasar keputusan investasi dan bagaimana mengorganisir aktivitas-aktivitas dalam proses keputusan investasi. Untuk memahami proses investasi, seorang investor terlebih dahulu harus mengetahui beberapa konsep dasar investasi, yang akan 31

menjadi dasar pijakan dalam setiap pembuatan keputusan investasi yang akan dibuat. Hal mendasar dalam proses keputuan investasi adalah pemahaman hubungan antara return yang diharapkan dan risiko suatu investasi. Hubungan risiko dan return yang diharapkan dari suatu investasi merupakan hubungan yang searah dan linier. Artinya semakin besar risiko yang harus ditanggung, semakin besar pula tingkat return yang

diharapkan. Atau akhir-akhir ini banyak pelaku pasar yang membuat pernyataan bahwa, semakin besar harapan untuk mendapatkan return yang tinggi maka semakin besar pula tingkat volatilitas dari instrumen investasi yang dipilih, misalnya saham. Hubungan seperti itulah yang menjawab pertanyaan mengapa tidak semua investor hanya berinvestasi pada aset yang menawarkan tingkat return yang paling tinggi. Disamping memperhatikan return yang tinggi, investor juga harus

mempertimbangkan tingkat risiko yang harus ditanggung. Proses keputusan investasi merupakan proses keputusan yang

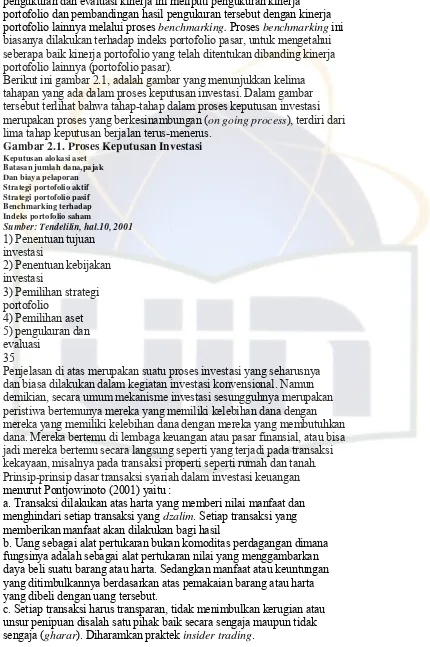

berkesinambungan (on going process). Proses keputusan terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan investasi yang terbaik. Tahap-tahap keputusan investasi meliputi lima tahap keputusan, yaitu :

32

e. Pengukuran dan evaluasi kinerja portofolio

Tahap pertama dalam proses keputusan investasi adalah menentukan tujuan investasi yang akan dilakukan. Tujuan invetasi masing-masing investor bisa berbeda-beda tergantung pada investor yang membuat keputusan tersebut. Misalnya, lembaga dana pensiun yang bertujuan untuk memperoleh dana untuk membayar dana pensiun nasabahnya di masa depan, mungkin akan memilih investasi pada portofolio reksadana. Sedangkan bagi institusi penyimpanan dana seperti bank misalnya, mempunyai tujuan untuk memperoleh return yang lebih tinggi di atas biaya investasi yang dikeluarkan. Mereka biasanya lebih menyukai investasi pada sekuritas yang mudah diperdagangkan ataupun kredit yang lebih berisiko tetapi memberikan harapan return yang tinggi.

Tahap kedua, merupakan tahap penentuan kebijakan untuk memenuhi tujuan investasi yang ditetapkan. Tahap ini dimulai dengan penentuan keputusan alokasi aset ( asset alocation decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai klas-klas aset yang tersedia (saham, obligasi, real estate, ataupun sekuritas luar negeri). Investor juga harus memperhatikan berbagai batasan yang mempengaruhi kebijakan investasi seperti seberapa besar dana yang dimiliki dan porsi pendistribusian dana tersebut serta beban pajak dan pelaporan yang harus ditanggung.

Tahap ketiga, melakukan pemilihan strategi portofolio. Strategi

portofolio yang dipilih harus konsisten dengan dua tahap sebelumnya. Ada 33

dua strategi portofolio yang bisa dipilih, yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan

penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik. Strategi portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja indeks pasar. Asumsi strategi pasif ini adalah bahwa semua informasi yang tersedia akan diserap pasar dan direfleksikan pada harga saham.

Tahap keempat, melakukan pemilihan aset-aset yang akan

dimasukkan dalam portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuan tahap ini adalah untuk mencari kombinasi portofolio efisien, yaitu portofolio yang menawarkan return diharapkan yang tertinggi dengan tingkat risiko tertentu atau sebaliknya menawarkan return diharapkan tertentu dengan tingkat risiko yang terendah.

Tahap kelima, merupakan tahapan terakhir dari proses keputusan investasi. Meskipun demikian, adalah salah kaprah jika langsung mengatakan bahwa tahap ini adalah tahap terakhir, karena sekali lagi, proses keputusan investasi merupakan proses keputusan yang

pengukuran dan evaluasi kinerja ini meliputi pengukuran kinerja portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja portofolio lainnya melalui proses benchmarking. Proses benchmarking ini biasanya dilakukan terhadap indeks portofolio pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah ditentukan dibanding kinerja portofolio lainnya (portofolio pasar).

Berikut ini gambar 2.1, adalah gambar yang menunjukkan kelima tahapan yang ada dalam proses keputusan investasi. Dalam gambar tersebut terlihat bahwa tahap-tahap dalam proses keputusan investasi merupakan proses yang berkesinambungan (on going process), terdiri dari lima tahap keputusan berjalan terus-menerus.

Gambar 2.1. Proses Keputusan Investasi Keputusan alokasi aset

Batasan jumlah dana,pajak Dan biaya pelaporan Strategi portofolio aktif Strategi portofolio pasif Benchmarking terhadap Indeks portofolio saham

Sumber: Tendelilin, hal.10, 2001

1) Penentuan tujuan investasi

2) Penentuan kebijakan investasi

3) Pemilihan strategi portofolio

4) Pemilihan aset 5) pengukuran dan evaluasi

35

Penjelasan di atas merupakan suatu proses investasi yang seharusnya dan biasa dilakukan dalam kegiatan investasi konvensional. Namun demikian, secara umum mekanisme investasi sesungguhnya merupakan peristiwa bertemunya mereka yang memiliki kelebihan dana dengan mereka yang memiliki kelebihan dana dengan mereka yang membutuhkan dana. Mereka bertemu di lembaga keuangan atau pasar finansial, atau bisa jadi mereka bertemu secara langsung seperti yang terjadi pada transaksi kekayaan, misalnya pada transaksi properti seperti rumah dan tanah. Prinsip-prinsip dasar transaksi syariah dalam investasi keuangan menurut Pontjowinoto (2001) yaitu :

a. Transaksi dilakukan atas harta yang memberi nilai manfaat dan menghindari setiap transaksi yang dzalim. Setiap transaksi yang memberikan manfaat akan dilakukan bagi hasil

b. Uang sebagai alat pertukaran bukan komoditas perdagangan dimana fungsinya adalah sebagai alat pertukaran nilai yang menggambarkan daya beli suatu barang atau harta. Sedangkan manfaat atau keuntungan yang ditimbulkannya berdasarkan atas pemakaian barang atau harta yang dibeli dengan uang tersebut.

36

d. Risiko yang mungkin timbul harus dikelola sehingga tidak

menimbulkan risiko yang besar atau melebihi kemampuan menanggung risiko (maysir).

e. Dalam Islam setiap transaksi yang mengharapkan hasil harus bersedia menangung risiko.

f. Manajemen yang diterapkan manajemen Islami yang tidak mengandung unsur spekulatif dan menghormati hak asasi manusia serta menjaga lestarinya lingkungan hidup.

Selain ketentuan tersebut diatas ada beberapa ketentuan lagi yang

disayaratkan bagi perusahaan untuk berinvestasi dalam investasi keuangan syariah. Kriteria yang dikemukakan oleh fatwa Dewan Syariah Nasional untuk pedoman pelaksanaan investasi syariah adalah sebagai berikut (Harahap, 2001) :

b. Industri

Pada dasarnya hukum muamalah dalam Islam adalah segala sesuatu itu boleh kecuali ada dalil yang melarangnya. Seorang muslim dapat menginvestasikan dananya pada proyek pembangunan sektor riil atau perdagangan yang diperbolehkan oleh syariah. Industri yang dilarang oleh syariah adalah industri yang bergerak dalam memproduksi barang haram, misalnya minuman keras, makanan dari daging babi, jasa keuangan yang berbasis riba, industri perjudian, pelacuran, senjata gelap, memproduksi film atau gambar porno, penyalahgunaan obatobatan terlarang dan sebagainya.

37

c. Perusahaan yang mendapatkan dana pembiayaan atau sumber dana dari utang tidak lebih dari 30% dari modalnya (debt on equity < 30%).

d. Pendapatan bunga yang diperoleh perusahaan tidak lebih dari 15%. e. Perusahaan yang memiliki aktiva kas atau piutang yang jumlah piutang dagangnya atau total piutangnya tidak lebih dari 15%.

4. Jenis-Jenis Investasi Syariah a. SWBI dan IMA

Berdasarkan akad-akad yang telah dijelaskan di atas, para ahli ekonomi Islam kemudian melakukan inovasi untuk mengembangkan produk-produk investasi yang Islami. Jenis-jenis instrumen syariah yang telah dikembangkan di Indonesia dan digunakan sebagai sarana dan wahana perusahaan maupun individu dijelaskan sebagai berikut: Sertifikat Wadiah Bank Indonesia (SWBI) adalah instrumen

penitipan jangka pendek bank yang merupakan akses dari likuiditas. Jangka waktu penitipannya 1 minggu, 2 minggu dan maksimal 1 bulan. Nominal penitipannya minimal sebesar Rp.500 juta dan selebihnya kelipatan Rp.50 juta. Atas penempatan dana tersebut, BI memberi bonus yang mengacu pada tingkat indikasi imbalan IMA di PUAS. Sementara Investasi Mudharabah Antarbank (IMA) yang

merupakan instrumen Pasar Uang Antarbank Syariah (PUAS) memiliki jangka waktu maksimum 90 hari. Sertifikat ini diterbitkan oleh Bank Syariah dn Unit Usaha Syariah (UUS) oleh bank penerbit. Sedangkan 38

Imbalan dibayarkan setiap awal bulan sebesar realisasi tingkat imbalan deposito investasi mudharabah pada bank penerbit

b. Deposito Mudharabah

Deposito Mudharabah merupakan satu bentuk simpanan

diperbankan syariah dengan akad bagi hasil. Bank Syariah menetapkan akad mudharabah untuk deposito ini. Dalam hal ini deposan bertindak sebagai shahibul mal dan bank syariah selaku mudharib. Penerapan mudharabah terhadap deposito dikarenakan terdapat kesesuaian diantara keduanya. Misanya akad mudharabah mensyaratkan adanya tenggang waktu antara penyetoran dan penarikan agar dana itu bisa diputarkan. Tenggang waktu itu merupakan salah satu kekhasan deposito, bahkan didalam deposito terdapat pengaturan waktu, seperti 30 hari, 90 hari dan sebagainya.

Pada deposito syariah, ada satu jenis yang pemilik dananya

menetapkan syarat-syarat tertentu yang harus dipenuhi oleh pihak bank. Syarat tertentu itu biasanya merupakan arahan investasi yang

dibolehkan oleh pemilik dana. Deposito demikian disebut deposito mudharabah muqayyah.

c. Obligasi Syariah

Berbeda dengan konsep umum obligasi, obligasi syariah bukan merupakan utang berbunga tetap, tetapi lebih merupakan penyertaan dana yang didasarkan pada prinsip bagi hasil. Landasan transaksinya 39

bukan akad utang piutang melainkan penyertaan. Obligasi jenis ini lazim dinamakan muqaradhah bond (muqaradhah merupakan nama lain dari mudharabah, ahli Irak sering menggunakan istilah yang pertama sementara kaum Hijaz menggunakan yang kedua).

Dalam bentuknya yang sederhana obligasi syariah diterbitkan oleh sebuah perusahaan sebagai pengelola (mudharib) dan dibeli oleh investor (shahib al maal). Dana yang terhimpun dapat disalurkan untuk pengembangan usaha lama atau pembangunan suatu unit baru yang benar-benar berbeda dari usaha lama. Bentuk alokasi dana yang khusus (specially dedicated) dalam syariah dikenal dengan istilah mudharabah muqayyadah. Atas penyertaannya investor berhak mendapatkan nisbah keuntungan tertentu yang dihitung secara proporsional dan dibayarkan secara periodik.

Dengan melihat penjelasan diatas isltilah yang tepat untuk obligasi syariah adalah shahadatu ististmar (investment certificate) atau

mudharabah bond. Dengan menamai sertifikat investasi maka kita akan mengesampingkan asosiasi buanga tetap yang melekat pada obligasi biasa. Demikian juga dengan memberikan imbuhan mudharabah sebelum bond akan menjadikan instrumen ini benar-benar profit sharing based dan bukan fixed pre-determined return.

Obligasi syariah bermanfaat sebagai instrumen keuangan/investasi jangka panjang dalam waktu tertentu untuk melaksanakan kegiatan komersial dan dapat saling dipertukarkan antar pihak. Ini bisa terjadi 40

balancing/hadging sendiri antara cost dan income dalam penerbitannya. Karena returnnya didasarkan pada konsep bagi hasil, bagi kontribusi dan bagi risiko (Gunawan Yasni, 2003).

Obligasi syariah mampu me-laverage out cost of fund, yang artinya bisa menjadikan biaya dana itu variabel. Dalam konteks obligasi syariah yang akan dikeluarkan pemerintah, maka biaya bunga obligasi konvensional pemerintah yang selama ini membebani APBN dapat meminimalkan dan diganti dengan bagi hasil yang menyesuaikan dengan kinerja kegiatan komersialnya. Jika kinerjanya baik bagi hasilnya juga besar dan jika kinerjanya kurang baik, bagi hasilnya juga kecil. Dengan demikian APBN menjadi moderat dan tidak berlebihan. Selama dari itu semua, bagi hasil obligasi syariah pemerintah dari waktu ke waktu dapat menjadi salah satu tolak ukur signifikan atas keberhasilan kinerja pemerintah yang berkeadilan.

d. Reksadana Syariah

Reksadana adalah satu bentuk investasi kolektif, yang

memungkinkan bagi investor yang memiliki tujuan investasi sejenis untuk mengumpulkan dananya, agar dapat diinvestasikan dalam bentuk portofolio yang dikelola oleh manajer investasi (Achsien, hal.73, 2003). Dalam bahasa Inggris, reksadana kerap disebut sebagai unit trust mutual fund atau investment fund.

41

Berdasarkan Undang-undang No.8/1995 tentang pasar modal Indonesia, reksadana diartikan sebagai salah satu wadah yang

dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di investasikan dalam portofolio efek (saham, obligasi, valuta asing, deposito). Oleh manajer investasi. Dengan kata lain reksadana merupakan suatu wadah berinvestasi yang ditetapkan oleh fund manager atau manajer investasi. Pengertian portofolio sendiri adalah sekumpulan sekuritas atau surat berharga atau efek atau instrumen investasi yang berada dalam satu pengelola.

Sedangkan reksadana syariah adalah reksadana yang pengelolanya dan kebijakan investasinya mengacu pada syariat islam. Reksadana syariah tidak akan menginvestasikan dananya pada obligasi dari perusahaan yang pengelolaan atau produknya bertentangan dengan syariat islam. Misalnya, pabrik minuman beralkohol, industri peternakan babi, jasa keuangan yang melibatkan sistem riba dalam operasionalnya serta bisnis hiburan yang berbau maksiat.

Untuk mengukur keberhasilan investasi dari suatu reksadana

digunakan ukuran Net asset Value (NAV). Net asset value adalah total investasi dan kas yang dipegang (uninvested) dikurangi dengan biayabiaya hutang dari kegiatan oprasional yang harus dibayarkan. Net asset

value per unit penyertaan adalah harga wajar dari portofolio reksadana setelah dikurangi operasional, kemudian dibagi jumlah unit penyertaan 42

waktu untuk menghitung risiko atas investasi mereka. Dana terbatas memang kerap menadi penghalang bagi investor kecil untuk langsung masuk seara individu kepasar modal, dalam kondisi semacam itulah kehadiran reksadana diperlukan. Reksadana memungkinkan investor kecil berpartisipasi dalam portofolio investasi yang dikelola secara profesional.

Melalui dana kolektif yang terkumpul di reksadana ini, investor

kecil mempunyai kemungkinan investasi disaham berkapitalisasi besar. Disamping itu diversifikasi portofolionya juga akan menurunkan tingkat risiko yang harus ditanggung investor. Ini yang membedakan dengan investor individu yang biasanya hanya dapat membeli satu jenis saham saja.

5. Risiko Dalam Investasi

Setiap keputusan investasi selalu menyangkut dua hal, yaitu risiko dan return. Risiko mempunyai hubungan positif dan linear dengan return yang diharapkan dari suatu investasi, sehingga semakin besar return yang diharapkan semakin besar pula risiko yang harus ditanggung oleh investor. Dalam melakukan keputusan investasi khususnya pada sekuritas saham, 43

return yang diperoleh berasal dari dua sumber yaitu dividen dan capital gain, sedangkan risiko investasi saham tercermin pada variabelitas pendapatan (return saham) yang diperoleh.

Jorion (2001) dalam Huda (2007), menyatakan risiko sebagai

volatility dari suatu hasil yaang tidak diekspektasi, secara general nilai dari aset atau kewajiban dari bunga. Dalam teori portofolio, risiko dinyatakan sebagai kemungkinan keuntungan menyimpang dari yang diharapkan. Karena risiko mempunyai dua dimensi, yaitu menyimpang lebih besar atau lebih kecil dari return yang diharapkan. Dari sini muncul konsep ukuran penyebaran yang dimaksudkan untuk mengetahui seberapa jauh

kemungkinan nilai yang akan kita peroleh menyimpang dari nilai yang diharapkan. Ukuran ini dinyatakan dalam standar deviasi atau variance (bentuk kuadrat dari standar deviasi) yang merupakan ukuran untuk risiko total.

Menurut Tendelilin (2001), dalam analisis tradisional risiko total dari berbagai aset keuangan bersumber dari :

a. Interest Rate Risk. Risiko yang berasal dari variabilitas return akibat perubahan tingkat suku bunga. Perubahan tingkat suku bunga ini berpengaruh negatif terhadap harga sekuritas.

b. Market Risk. Risiko yang berasal dari variabilitas return karena fluktuasi dalam keseluruhan pasar sehingga berpengaruh pada semua sekuritas.

44

c. Inflation Risk. Suatu faktor yang mempengaruhi semua sekuritas adalah purchasing power risk. Jika suku bunga naik, maka inflsi juga

meningkat, karena lenders membutuhkan tambahan premium inflasi untuk mengganti kerugian purchasing power.

d. Business Risk. Risiko yang ada karena melakukan bisnis pada industri tertentu.

finansial oleh perusahaan.

f. Liquidity Risk. Risiko yang berhuungan dengan pasar sekunder tertentu dimana sekuritas diperdagangkan. Suatu investasi jika dapat dibeli dan dijual dengan cepat tanpa perubahan harga yang signifikan, maka investasi tersebut dikatakan likuid, demikian sebaliknya.

g. Exchange Rate Risk. Risiko yang berasal dari variabilitas return sekuritas karena fluktuasi kurs currency.

h. Country Risk. Risiko ini menyangkut politik suatu negara sehingga mengarah pada political risk.

Berbeda dengan analisis tradisional, analisis investasi modern

membagi risiko total menjadi dua bagian, yaitu risiko sistematis dan risiko tidak sistematis (Husnan,1998). Risiko tidak sistematis adalah risiko yang disebabkan oleh fakto-faktor unik pada sekuritas, dan dapat dihilangkan dengan melakukan diversifikasi. Sedangkan risiko sistematis adalah risiko yang disebabkan oleh faktor-faktor yang mempengaruhi semua sekuritas sehingga tidak dapat dihilangkan dengan diversifikasi. Karena sebagian 45

risiko dapat dihilangkang dengan diversifikasi, yaitu risiko tidak sistematis (unique risk) maka ukuran risiko dari suatu portofolio bukan lagi standar deviasi (risiko total), tetapi hanya risiko sistematis saja, yaitu risiko yang tidak bisa dihilangkan dengn diversifikasi. Risiko risiko tidak sistematis adalah risiko yang timbul karena faktor-faktor mikro yang ada pada perusahaan industri tertentu, sehingga pengaruhnya hanya terbatas pada perusahaan atau industri tersebut. Faktor-faktor tersebut antara lain: struktur modal, struktur aktiva, tingkat likuiditas, ukuran perusahaan, serta kondisi dan lingkungan kerja. Sedangkan risiko sistematis, yang tercermin dalam beta saham, merupakan risiko yang mempengaruhi semua

perusahaan, karena disebabkan oleh faktor-faktor yang bersifat makro, seperti kondisi perekonomian, perubahan tingkat suku bunga, inflasi, kebijakan pajak, dan lain-lain. Faktor-faktor ini menyebabkan adanya kecenderungan semua saham untuk bergerak bersama, sehingga selalu ada dalam setiap saham.

Pada umumnya seorang investor adalah risk averse. Oleh karena itu, mereka lebih memilih melakukan diversifikasi dalam portofolio investasinya guna mengurangi sebagian risiko yang ditanggungnya. Karena risiko tidak sistematis dapat dihilangkan dengan diversifikasi, maka risiko sistematis (beta) menjadi lebih relevan bagi investor. 46

Gambar 2.2. Risiko Sistematis dan Tidak Sistematis Risiko

Jumlah saham

Sumber : Husnan,2001 C. Pasar Modal Syariah

Secara kelembagaan, pasar modal syariah di industri sudah hadir sejak tahun 2003 lalu. Pada tanggal 14 maret 2003 Mentri keuangan dan Ketua Badan Pengawas Pasar Modal (BAPEPAM) meluncurkan pasar modal syariah. Ketika itu, banyak kalangan yang diantaranya ada yang

tindih kebijakan justru dengan diluncurkannya pasar modal syariah ini, akan membuka ceruk baru dilantai bursa (Huda, dalam Republika, 15 maret 2003). Risiko total

Risiko tidak sitematis Risiko sistematis 47

Namun kenyataannya sampai saat ini. Kegiatan pasar modal di

Indonesia, diatur dalam undang-undang No.8 tahun 1995 (UUPM). Undangundang pasar modal tidak membedakan apakah kegiatan pasar modal tersebut

dilakukan dengan prinsip-prinsip syariah atau tidak. Dengan demikian, berdasarkan undang-undang pasar modal kegiatan pasar modal Indonesia dapat dilakukan sesuai dengan prinsip syariah dan dapat pula dilakukan tidak sesuai dengan prinsip syariah.

Dalam kerangka kegiatan pasar modal syariah ada beberapa lembaga penting yang secara langsung terlibat dalam kegiatan pengawasan dan perdagangan, yaitu : Badan pengawas pasar modal, Dewan syariah Nsional (DSN), bursa efek, perusahaan efek, emiten, profesi dan lembaga penunjang pasar modal serta pihak terkait lainnya. Khusus untuk kegiatan pengawasan akan dilakukan secara bersama oleh Bapepam dan Dewan syariah Nasional. Dewan syariah Nasional dalam hal ini akan berfungsi sebagai pusat referensi (reference center) atas semua aspek-aspek syariah yang ada dalam fatwafatwa sehubungan dengan kegiatan emisi, perdagangan pengelolaan

portofolio efek-efek syariah, dan kegiatan lain yang berhubungan dengan efek syariah. Dewan Syariah Nasional mempunyai kewenangan penuh untuk memberikan keputusan tentang berhak tidaknya sebuah efek menyandang label syariah. Kewenangan penuh juga dimiliki Dewan Syariah Nasional dalam hal pengawasan kegiatan emisi, perdagangan, pengelolaan portofolio efek-efek syariah dan kegiatan lain yang berhubungan dengan efek-efek syariah (Herwidiyatmo, 2003).

48

Setelah ada lembaga (institusi) pasar modal syariah maka langkah

selanjutnya adalah membuat aturan main (rule of game). Idealnya tentu harus ada undang-undang pasar modal syariah sebagai payung yang melindungi aktivitas perdagangan sekuritas pada pasar modal syariah. Seandainya hal-hal yang ideal tidak mungkin direalisasikan maka dapat saja dilakukan

peninjauan kembali terhadap undang-undang pasar modal no.8 tahun 1995 dengan memasukkan ketentuan yang berkaitan dengan kepatuhan syariah, seperti ketentuan yang berkaitan dengan obligasi dan reksadana bisa juga yang berkaitan dengan standar akuntansi, yaitu dengan mengaplikasikan standar yang ditentukan oleh International Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI).

semua hal yang berkaitan dengan pasar modal syariah, sehingga langkah pengembangannya lebih pasti. Misalnya saham yang boleh diperjualbelikan disarankan nomine shares (saham atas nama) dan tidak boleh

diperjualbelikan bearer shares (nama atas unjuk). Atau mungkin saham 49

preferen tidak boleh diperjualbelikan karena tidak sesuai syariah, ini semua menyangkut instrumen.

Harus pula dibuat ketentuan yang berkaitan dengan proses jual beli instrumen syariah, misalnya proses pembelian saham, paling tidak harus ditentukan minimum holding period, atau penetapan harga maksimum guna mencegah kemungkinan munculnya maysir dan gharar.

Sebagaimana diketahui, prinsip-prinsip islam dalam muamalah yang harus diperhatikan oleh seorang muslim adalah (karim dkk, hal 1, 2003) : 1. Tidak mencari rezeki pada hal yang haram, baik dari segi zatnya maupun cara mendapatkannya, serta tidak menggunakannya untuk hal-hal haram 2. Tidak menzhalimi dan tidak dizhalimi

3. Keadilan pendistribusian kemakmuran

4. Transaksi dilakukan atas dasar ridho sama ridho 5. Tidak ada unsur riba

6. Tidak ada unsur maysir (perjudian/spekulasi)

7. Tidak ada unsur gharar (ketidak jelasan/samar-samar).

Berdasarkan keterangan diatas, maka kegiatan pasar modal khususnya saham mengacu pada hukum syariat yang berlaku. Pasar modal syariah, dana yang terkumpul dari investor tidak boleh disalurkan kepada jenis industri yang melaksanakan kegiatan-kegiatan yang diharamkan. Karena itu seorang investor muslim jelas tidak diizinkan membeli saham dari perusahaan yang memproduksi minuman keras, perusahaan yang mengembangkan prostitusi, 50

dan perusahaan lain yang melakukan aktivitas yang terlarang oleh syariah islam.

Selain itu, semua transaksi yang terjadi di bursa efek harus ada dasar suka sama suka, tidak ada unsur pemaksaan, tidak ada pihak yang dizhalimi atau menzhalimi seperti goreng-gorengan saham, tidak ada unsur riba tidak bersifat spekulatif atau judi dan semua transaksi harus transparan,

diharamkannya insider trading. 1. Teori Saham

Sebagaimana disebutkan pada pembahasan sebelumnya, investor dapat memilih berbagai pilihan aset yang akan di investasikannya, baik berupa aset riil maupun aset finansial, salah satu aset finansial yang dapat dipilih adalah saham.

Saham biasa ditransaksikan dipasar modal, yaitu tempat pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas, biasanya berjangka usia di atas satu tahun. Sedangkan tempat dimana terjadinya jual beli sekuritas tersebut dikenal sebagai Bursa Efek atau dapat juga

dikatakan bursa efek dari pasar modal secara fisik. 2. Definisi Saham

51

perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan jenis sekuritas yang paling populer di perjualbelikan di pasar modal.

Saham dapat dibedakan menjadi saham preferen dan saham biasa. Saham preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa. Pemegang saham preferen akan mendapatkan hal terhadap pendapatan dan kekayaan

perusahaan setelah dikurangi dengan pembayaran kewajiban pemegang obligasi dan utang (sebelum pemegang saham biasa mendapatkan haknya). Perbedaannya dengan saham biasa adalah bahwa saham-saham preferen tidak memberikan hak suara kepada pemegangnya untuk memilih direksi atau manajemen perusahaan, seperti layaknya saham biasa.

Sedangkan saham biasa adalah sekuritas yang menunjukkan bahwa

pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan. Oleh karena itu, pemegang saham mempunyai hak suara (voting rights) untuk memilih direktur ataupun manajemen perusahaan dan ikut berperan dalam pengambilan keputusan penting perusahaan dalam rapat umum pemegang saham (RUPS).

52

3. Nilai Intrinsik Dan Nilai Pasar

Dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu: nilai buku, nilai pasar dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut dipasar. Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang sebenarnya atau seharusnya terjadi.

Investor berkepentingan untuk mengetahui ketiga nilai tersebut

sebagai informasi penting dalam pengambilan keputusan investasi yang tepat. Dalam membeli atqau menjual saham, investor akan

membandingkan nilai intrinsik dengan nilai pasar saham yang bersangkutan. Jika nilai pasar suatu saham lebih tinggi dari nilai

intrinsiknya, berarti saham tersebut tergolong mahal (overvalued). Dalam situasi seperti ini, investor tersebut bisa mengambil keputusan untuk menjual saham tersebut. Sebaliknya jika nilai pasar dibawah nilai intrinsiknya, berarti saham tersebut tergolong murah (undervalued), sehingga dalam situasi seperti ini investor sebaiknya membeli saham tersebut.

Penentuan nilai intrinsik saham berdasarkan analisa fundamental,

memiliki dua pendekatan, yaitu pendekatan nilai sekarang (present value approach) dan pendekatan rasio harga terhadap return (Price Earning Ratio/PER). Pendekatan nilai sekarang dilakukan dengan menghitung 53

diskonto (biasanya sebesar tingkat return yang disyaratkan). Sedangkan pendekatan PER dalam penentuan nilai suatu saham dilakukan dengan menghitung berapa rupiah uang yang di investasikan ke dalam suatu saham untuk memperoleh satu rupiah pendapatan (return) dari saham tersebut. (Tendelilin, hal.183, 2001).

4. Saham dalam Pandangan Ahli Fiqih

Seiring dengan industri keuangan syariah yang tumbuh dengan cepat di berbagai kawasan di dunia dan merupakan fenomena global dengan volume kegiatan usaha multi jutaan dolar, maka kaidah syariah–muamalah mutlak diperlukan. Bank-bank syariah dewasa ini telah memiliki spektrum usaha yang luas, yang tidak hanya mencakup kegiatan penghimpunan dan penyaluran dana dalam skala kecil, namun juga terlibat dalam skala transaksi yang besar. Kegiatan penghimpunan dana serta penyalurannya dalam skala besar umumnya dilakukan melalui pasar modal dalam bentuk sekuritas aset. Kegiatan ini tidak hanya dilakukan oleh sektor swasta, namun juga pihak pemerintah yang telah merasakan manfaat dari pengembangan instrumen pasar modal syariah ini. Instrumen keuangan yang diperdagangkan pada umumnya memiliki peringkat yang baik dan mengalami oversubscribed pada saat penawaran perdana.

54

Fenomena ini telah menarik perhatian beberapa negara yang memiliki pasar keuangan syariah yang telah berkembang untuk melakukan kerjasama yang lebih intensif secara internasional. Adapun harapan dari kerjasama yang diusulkan adalah untuk mempermudah akses mobilisasi dana dan investasi dari negara yang memiliki surplus sumber dana kepada negara yang memiliki suatu standar pengaturan yang dapat diterima negara-negara yang mengoperasikan bank syariah dirasakan semakin mendesak.

Sejalan dengan itu, sejumlah otoritas perbankan dari negara yang telah mengembangkan lembaga keuangan syariah, dan didukung oleh islamic Development Bank (IDB), telah melakukan upaya-upaya strategi. Upaya ini diwujudkan dalam bentuk pendirian lembaga yang berfungsi sebagai standard setter secara internasional seperti Accounting and auditing Organization for Islamic and Financial Institustions (AAOIFI) didirikan pada tahun 1991 dan Islamic Financial Service Board (IFSB) didirikan pada tanggal 3 Nopember 2002 serta lembaga yang berfungsi untuk menetapkan standard code of conduct pasar keuangan syariah internasional, yaitu International Islamic Financial Market (IIFM) didirikan tahun 2000.

Keberadaan lembaga-lembaga keuangan syariah internasional tersebut memberikan suatu dorongan yang cukup kuat untuk lebih

55

mengembangkan ilmu fiqih yang dapat diterapkan secara internasional, khususnya untuk pelaksanaan transaksi-transaksi keuangan syariah. Perbedaaan pendapat dikalangan fiqih bukanlah masalah, yang

terpenting adalah bagaimana landasan atau dasar mereka dalam mengistinbat atau menempatkan suatu hukum, apakah sudah melalui

hukum islam.

Dalam hal jual beli saham, para ahli fiqih terpecah dalam dua

pandangan utama, yaitu terdiri dari kelompok yang tidak membolehkan jual beli saham dan kelompok yang membolehkan.

a. Pendapat yang Tidak Membolehkan Jual Beli Saham Kebanyakan dari para sarjana fiqih yang tidak membolehkannya

transaksi jual beli saham, dapat dirangkum dalam pokok-pokok pemikiran sebagai berikut (Bakri, hal.17-19, 2004):

1) Asymmetric information atau dalam terminologi prinsip jual beli disebut dengan istilah al-jahalah, artinya seorang pembeli saham tidak mengetahui informasi mengenai spesifikasi barang dagangan yang diperjualbelikan dalam saham, sedang syarat utama dari konsep jualbeli (al-Ba’I), seorang pembeli harus mengetahui secara mendetail

56

mengenai barang beliannya. Untuk itulah mekanisme syariah menetapkan pelarangan jual beli gharar dan majhul.

2) Transaksi jual-beli saham dianggap batal secara hukum, karena dalam transaksi tersebut tidak mengimplementasikan prinsip sharaf, jual beli saham berarti jual beli uang dan barang, maka prinsip taqabudh dan tamatsul harus di aplikasikan. Taqabudh adalah salah satu syarat dalam transaksi jual beli yang menegaskan bahwa si pembeli menerima barang belian sesuai dengan definisi hukum ditempat dan sesudah kesepakatan transaksi. Tamatsul adalah salah satu syarat dalam transaksi jual beli yang menegaskan bahwa sistem kesamaan nilai dalam transaksi tukar menukar atau jual beli barang. Sedang dalam konsep jual beli saham kedua prinsip tersebut tidak dikenal. 3) Apabila perusahaan penerbit saham tersebut mempunyai utang, maka ini artinya saham mempresentasikan bagian dari utang tersebut.

Dengan begitu jual beli saham tidak bisa diperkenankan mengingat bahwa hal tersebut dapat dikategorikan sebagai konsep jual beli utang yang dilarang oleh nash syariah.

Sedangkan Al-Bunhani memaparkan pendapat yang menegaskan ketidak absahan penerbitan dan jual beli saham, dengan alasan sebagai berikut:

57

1) Saham perusahaan hanya mencerminkan nilai perusahaan pada saat penerbitan, dan tidak mencerminkan nilai modal saham perusahaan pada saat pendirian.

2) Saham merupakan bagian dari perusahaan dan bukan merupakan bagian dari modal perusahaan, dengan begitu saham dapat

dikategorikan sebagai surat utang atas aset yang dimiliki.

3) Nilai harga saham pada setiap tahunnya tidak bisa ditetapkan pada satu harga tertentu, harga saham selalu berubah-ubah mengikuti kondisi pasar bursa saham, untuk itu saham tidak bisa dikatakan sebagai pembayaran nilai (share) pada saat pendirian perusahaan.

b. Pendapat yang Membolehkan jual Beli Saham

Kelompok sarjana fiqih yang membolehkan jual beli saham

mengembalikan ijtihad mereka kepada sejumlah bentuk transaksi suf’ah dan masalah ghanimah yang banyak termaktub dalam manuskrip fiqih islam. Beberapa indikasi dibolehkannya jual beli saham dapat dirujuk dari pendapat-pendapat yang dikemukakan Imam Nawawi dan Imam syarbini 58

berkenaan dengan jual beli saham kepemilikan property dan harta rampasan perang (Syarbini,1997 dan Nawawi, 1998).

Mayoritas ulama klasik beranggapan bahwa memfriksikan modal

usaha menjadi sejumlah saham tertentu bukan menjadi objek yang dilarang syariah, hal ini berarti mekanisme permodalan dalam bentuk saham tidak bertentangan dengan logika syariah, hanya saja hal ini tidak berlaku mutlak, di mana unsur keabsahannya terlebih dahulu harus dikembalikan kepada bidang usaha yang dijalankan adalah legal maka otomatis

penerbitan sahamnya legal dan begitu sebaliknya, bila bidang usahanya tidak berada dalam format syariah maka tentunya penerbitan sahamnya menjadi hal yang ilegal (Ityah, hal.169, 1997)

Dari hasil keputusan muktamar dan perbedaan pendapat inilah kemudian dipandang perlu adanya proses seleksi saham perusahaan (screening) sebelum masuk dalam pasar bursa saham syariah, hal ini dilakukan sebagai upaya sistematis untuk mengeluarkan entitas emiten yang betentangan dengan prinsip syariah. Perusahaan dengan jenis usaha yang ke luar dari platform prinsip syariah, otomatis tidak bisa ikut serta dalam klasifikasi emiten efek syariah. Proses seleksi ini biasa dinamakan seleksi sektor industri. Berdasarkan pengalaman yang ada proses screening ini mengedepankan beberapa hal berikut :

1) Menetapkan standar umum kualitatif jenis usaha yang tidak bertentangan dengan nilai-nilai syariah. Saham perusahaan 59

dikeluarkan dari daftar saham-saham halal apabila operasional perusahaan terkait dengan riba, perjudian dan unsur ketidakpastian dalam usaha. Konsep ini dikembangkan oleh Syariah Advisor Council (SAC) Malaysia.

2) Menetapkan secara langsung sektor industri yang sesuai dengan rambu syariah. Proses seleksi seperti ini dilakukan oleh Syariah Supervisory Board (SSB) dari Dow Jones Islamic Market (DJIM). 3) Menetapkan standar kuantitatif tingkat rasio keuangan perusahaan. Proses seleksi akan memperhatikan rasio hutang, rasio pituang, rasio uang kas tunai terhadap aset dan rasio pendapatan dari bunga. Syariah Supervisory Board (SSB) menetapkan perusahaan dapat dikeluarkan dari DJIM index, apabila total hutang / total aset = atau > 33% dan total piutang / total aset = atau > 47%, serta non operating interest income / operating income = atau > 9%.

Hasil muktamar dari Dewan Komisi Fiqih Islam (Majelis Majma al- Fiqih al-Islami) yang diselenggarakan di kota Jedah pada tahun 1992, telah membuahkan kesepakatan terhadap permasalahan penerbitan saham perusahaan sebagai berikut: (Wahbah,1997)

syariah maka mendirikan perusahaan dengan sistem saham untuk kepentingan usaha legal secara syariah adalah dibolehkan. Kaidah fiqhiyah menyebutkan:“Pada dasarnya segala bentuk muamalah 60

(interaksi sesama manusia) itu dibolehkan kecuali ada dalil yang mengharamkan”.

2) Diharamkan membeli saham perusahaan yang core business-nya bergerak dibidang usaha yang haram, seperti perusahaan yang memproduksi barang haram atau perusahaan yang melakukan transaksi riba.

3) Anggota Dewan Komisi Fiqih Islam belum memberikan keputusan mengenai pembelian saham untuk perusahaan yang terkadang

melakukan transaksi di jalan haram atau dapat dikatakan belum ada kesepakatan, pada kasus jika transaksi haram seperti suku bunga bank masih terjadi, namun bukan merupakan pendapatan utamanya.

5. Mengukur Risiko Saham a. Tingkat Return Harga Saham

Tingkat bagi hasil atau return diukur dengan cara prosentase dari perubahan harga saham. Tingkat bagi hasil suatu portofolio adalah merupakan rata-rata tertimbang (weighted average) dari tingkat return masing-masing surat berharga yang ada dalam portofolio tersebut. Menurut Husnan (hal.54, 2001) mengukur tingkat bagi hasil pada suatu saham dapat diperoleh dengan dua cara yaitu:

61

t

R t

Ρ Ρ − Ρ

= 1+1 ...(2.1) Di mana:

Pt = harga saham pada bulan ke t

Pt+1= harga saham pada bulan t + 1

R = tingkat bagi hasil pada bulan t

Hanya saja dalam analisis statistik perhitungan bagi hasil tersebut, bias yang disebabkan oleh pengaruh magnitude pembaginya maka perhitungan tingkat bagi hasil dilakukan dengan menggunakan persamaan sebagai berikut :

t t

n R L

Ρ Ρ

= +1 ...(2.2) Di mana:

P = harga saham pada bulan ke t Pt+1= harga saham pada bulan t + 1

62

b. Distribusi Normal

Satu dari beberapa asumsi yang disusun untuk penarikan regresi linier adalah bahwa penyebaran dari hasil-hasil diperkirakan bersifat distribusi normal. Sebuah distribusi yang terjadi dari variabel acak secara

continous. Karakteristik dari distribusi normal adalah :

1) Kurva memiliki satu puncak dan bentuknya seperti lonceng 2) Nilai tengah (mean) dari distribusi populasinya tepat pada tengah kurva normal

3) Karena bentuknya simetris, distribusi normal memiliki nilai median dan mode juga pada tengah kurva.

4) Dua ekor (two tails) dari normal probability distribution tidak pernah menyentuh garis axis horisontal.

D. Homoskedastik Dan Heteroskedastik

Asumsi penting dalam model regresi linier klasik ialah bahwa kesalahan

penggunaan i ∈ mempunyai varian yang sama, artinya var

(

∈i)

=(

2)

σ 2 i Ε untuksemua I,I = 1,2,3,…n, asumsi disebut homokedastik. Homo berarti

sama(equal) sedangkan skedastik berarti perpencaran (spread) atau memiliki varian yang konstan.

63

Sebaliknya jika penyebaran variannya tidak konstan maka disebut

heterokedastik. Untuk mengetahui apakah suatu data bersifat heterokedastik atau homoskedastik perlu dilakukan pengujian, dengan menggunakan White heterocedasticity (no cross).

1. Deviasi Standar

Deviasi standar merupakan alat pengukur volatilitas dari suatu varian yang memiliki penyebaran yang konstan (homoskedastik). Deviasi standar adalah ukuran lebar dispersi titik tengah distribusi probabilitas, yakni jarak rata-rata dari perubahan return terhadap nilai mean sebagai puncak dari distribusi. Deviasi standar adalah akar kuadrat dari varian. Rumus yang digunakan untuk mengukur deviasi standar sebagai berikut (Wetson et.al, hal 354, 1992):

( )

1 2 1− Σ −

= =

n

i i i

χ

σ = deviasi standar xi = variabel ke i

= mean

n = jumlah variable 64

2. Deviasi Standar Pada Portofolio

Pada dasarnya tujuan membentuk portofolio adalah mengurangi risiko yang akan ditanggung. Dengan demikian berarti bahwa deviasi standar portofolio nilainya selalu lebih kecil daripada rata-rata deviasi standar individu, sebab pada deviasi standar portofolio pengaruh hubungan korelasi antar saham syariah juga mempengaruhi. Rumus deviasi standar portofolio saham syariah adalah sebagai berikut:

j jl n j l i t n i

pf i DS

Σ

w σΣ

w w σ− = ⊄ = +

1, 1 2 1

2 ...(2.4) Dimana :

pf DS = deviasi standar i w = bobot ke-i

ρ = korelasi

i σ

= varian saham ke-i

jl σ = covarian antar saham

65

E. Risk Metrik

Dalam Skripsi ini Peneliti menggunakan pendekatan risk metric dengan metode volatilitas ARCH-GARCH dan EWMA, dalam mengukur volatilitas heterokedastik dimana pengukuran suatu risiko yang dilakukan secara kuantitatif. Penilaian risiko ini menggunakan data masa lalu (historical data) dengan cara melakukan pengukuran terhadap volatilitas dari fluktuasi nilai dimasa lalu untuk memprediksi perubahan nilai di masa yang akan datang. 1. Metode ARCH-GARCH

Varian pada model ekonometrik pada umumnya diasumsikan

konstan padahal dalam kenyataannya banyak sekali dijumpai keadaan dimana terdapat kondisi volatilitas yang sangat berfluktuasi dan yang memiliki fluktuasi relatif stabil. Pada kondisi volatilitas yang sangat berfluktuasi, pengasumsian bahwa nilai varian bersifat konstan adalah tidak tepat.