SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

KURNIATI KUSUMA NINGRUM

NIM: 106046201737

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

iv

Tabel Mortalita Dalam Penetapan Premi Pada Asuransi Jiwa (Studi Kasus Pada PT. Asuransi Jiwa BRIngin Life Syariah). Skripsi. Konsentrasi Asuransi Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2010. ix+86+Lampiran.

Dalam penelitian ini, penulis mengangkat suatu permasalahan yaitu bagaimana implemetasi penggunaan tabel mortalita dalam penetapan premi paada asuransi jiwa oleh PT Asuransi JIwa BRIngin Life, Apakah yang menjadi dasar penggunaan tabel tersebut, serta apakah pengguanaan dari tiap-tiap tabel mempengaruhi besar kecilnya premi yang akan dikenakan kepada nasabah. Tujuan analisis ini adalah untuk mengetahui bagaimana tabel mortalita tersebut digunakan sebagai acuan dalam melakukan penetapan premi pada PT Asuransi Jiwa BRIngin life, serta mengetahui apa dasar dari penggunaan tersebut dan pengaruh dari penggunaan tanel tersebut.

Penelitian ini menggunakan pendekatan deskriptif kualitatif. Objek penelitian yaitu PT Asuransi Jiwa BRIngin Life. Jenis penelitian yang digunakan merupakan perpaduan antara penelitian kepustakaan (library research) dan penelitian lapangan (field research) yakni penelitian yang mengumpulkan data-data di lapangan. Teknik pengumpulan data yaitu penelitian kepustakaan dan penelitian lapangan. Teknik analisis data ini berupa data aktuaria pada perusahaan asuransi jiwa BRIngin Life yang digunakan dalam proses penetapan premi yang kemudian akan dianalisis dan dijadikan sebagai data dalam menentukan besarnya premi asuransji jiwa BRIngin Life. .

Kesimpulan dari penelitian ini adalah Tabel Mortalita yang di gunakan adalam peenetapan premi asuransi jiwa BRIngin Life adalah TMI II, TMI 1993, CSO 1980, CSO 1958 serta GAM 1971

vi

Puji syukur ke hadirat Allah Azza wa Jalla Yang Maha Kuasa atas segala kuasanya, yang telah memberikan rahmat, kasih dan sayangnya sehingga skripsi ini dapat terselesaikan. Shalawat dan salam semoga selalu tercurahkan kepada Nabi besar Muhammad saw. serta keluarga, sahabat dan para penerus perjuangan dinul Islam. Atas nikmatnya dan karunianya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul.

GAMBARAN PENGGUNAAN TABEL MORTALITA DALAM

PENETAPAN PREMI PADA ASURANSI JIWA ( Studi PT Asuransi Jiwa BRIngin Life Syariah)

Skripsi ini tidak lepas dari bantuan berbagai pihak telah untuk membantu penulis dalam menyelesaikannya. Penulis ingin mengucapkan terima kasih kepada pihak-pihak berikut :

1) Prof. DR. H. Muhammad Amin Suma, SH, MA, MM, Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah.

vii

4) Divisi Aktuaria yang telah mengizinkan penulis untuk melakukan penelitian dan mendapatkan informasi untuk skripsi ini. Terutama Sdr. Ghaniyyu Manggala Jhody yang telah banyak membantu penulis dan dalam mendapatkan data.

5) Para dosen yang telah mendidik dengan baik hingga penulis dapat menyelesaikan studi di Program Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah.

6) Kedua Orang tua penulis yang terhormat yaitu Bapak K. Slamet dan Ibu Sriatun, terima kasih atas cinta dan kasih sayangnya yang selama ini mengasuh dan membesarkan dengan penuh kasih sayang, serta mendidik penulis dengan segala curahan hati dan doa restu yang diberikannya serta segala upaya dan jerih payahnya penulis dapat menyelesaikan berbagai jenjang pendidikan sehingga selesainya skripsi ini. Kakak (Mpi dan indi), dan keponakan ku tersayang (Rafi, Amel, Bagas dan Zia), terima kasih atas doa nya.

7) Kakak, guru sekaligus pembimbing yang selalu memberikan wejangan dalam menjalani hidup yang sederhana, tapi bahagia, iklhlas, senyum sebagai senjata yang mampu meluluhkan segalanya, serta tenang dalam menjalani segala krikil dalam hidup, Mas April dan Istri serta anak-anaknya tercinta Desya dan Tiara. 8) Temen-temen kelas yang selalu ngasih semangat terutama eli dan fitri “meski

viii doa, dan perhatian kalian semua.

Akhirnya penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak untuk perbaikan skripsi ini. Semoga karya tulis ini dapat bermanfaat. Amin.

Jakarta, 25 November 2010

ix

HALAMAN PERSETUJUAN PEMBIMBING……….. ii

PENGESAHAN PANITIA UJIAN……….. iii

ABSTRAK……….. iv

LEMBAR PERNYATAAN………... v

KATA PENGANTAR ………...vi DAFTAR ISI ………... ix

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN………. 86

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Pembatasan dan Perumusan Masalah ………. 5

C. Tujuan dan Manfaat Penelitian ………... 6

D. Review Studi Terdahulu ………. 7

E. Metodologi Penelitian………..10

F. Sistematika Penulisan ………. 11

BAB II LANDASAN TEORI A. Ruang Lingkup Asuransi Jiwa ………... 13

x

1. Pengertian Premi……….23

2. Premi Pada Asuransi Jiwa………...23

3. Konsep Dasar Penetapan Premi………..24

4. Unsur –Unsur Premi………..27

5. Mekanisme Penetapan Premi pada Asuransi Jiwa………….31

6. Penggunaan Metoda “Rating” Risiko Sub-standard dalam Penetapan Premi……….36

C. Tabel Mortalita……….38

1. Statistika Mortalita……….38

2. Pembentukan Tabel Mortalita………39

3. Perhitungan Laju Kematian………41

4. Jenis-Jenis Tabel Mortalita……….42

5. Penggunaan Hukum Nilai Kemungkinan dalam Mortalita…45 BAB III PROFIL PT ASURANSI JIWA BRINGIN LIFE A. Sejarah Perusahaan ….………47

B. Nilai Budaya Perusahaan……….49

xi

A. Aplikasi Penggunaan Tabel Mortalita Pada Asuransi Jiwa BRIngin

Life Syariah…...………..……..52

B. Perhitungan Premi Pada Asuransi Jiwa BRIngin Life…………..57 C. Analisa Penggunaan Tabel Mortalita dalam Penetapan Premi…..77

BAB V PENUTUP

A. Kesimpulan ………. 82 B. Saran ………... 84 DAFTAR PUSTAKA

xii

Tabel. II. 3 Tabel Mortalita Select dan Ultimate……….44

Tabel. IV. 1 Tabel CSO 1958………....55

Tabel. IV. 2 Tabel CSO 1980………55

Tabel. IV. 3 Tabel Mortalita I tahun 1993………...……..56 Tabel. IV. 4 Tabel Mortalita II tahun 1999………..………...……...56

Tabel. IV. 5 Rate TI BRIngin Life dengan dasar Mortalita II………...59

Tabel. IV. 6 Rate PA Gross BRIngin……….60

Tabel. IV. 7 Rate Dana Siswa BRIngin Life………..63

Tabel. IV. 8 Rate TI BRIngin Life dengan dasar CSO 1958..………...65

Tabel. IV. 9 Rate TI BRIngin Life dengan dasar CSO 1980..………...69

Tabel. IV. 10 Rate TI BRIngin Life dengan dasar Mortalita 1993..………....72

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan asuransi jiwa adalah perusahaan yang menangani suatu kerjasama dari sejumlah besar individu yang saling menyetujui untuk membagi risiko kerugian secara individual yang mungkin terjadi. Perusahaan asuransi jiwa merupakan perusahaan asuransi yang bidang usahanya yaitu risiko keuangan sebagai akibat dari kematian dari orang – orang yang mempertanggungkan jiwanya.1 Sifat dasar asuransi jiwa, adalah proteksi terhadap kerugian finansial akibat hilangnya kemampuan menghasilkan pendapatan yang disebabkan oleh kematian, maupun usia lanjut.2 Dalam Asuransi Jiwa yang dipertanggungkan adalah yang disebabkan oleh kematian (death). Kematian tersebut mengakibatkan hilangnya pendapatan seseorang atau suatu keluarga tertentu. Risiko yang mungkin timbul pada asuransi jiwa terutama terletak pada unsur waktu (time), oleh karena itu, sulit untuk mengetahui kapan seseorang meninggal dunia. Untuk memperkecil risiko tersebut, maka sebaiknya diadakan pertanggungan jiwa.3

Apabila seseorang ditanggung oleh perusahaan asuransi jiwa maka keduanya harus menyetujui segala hal yang diperjanjikan oleh kedua belah pikah, dan kedua

1

Soeisno djojosoedarso, Prinsip-prinsip Manajemen Risiko dan Asuransi, ( Jakarta: Salemba Empat, 1999) h. 73.

2

Herman Darmawi, Manajemen Asuransi, (Jakarta: Bumi Aksara, 2000) h. 73.

3

belah pihak tersebut wajib untuk memenuhi kewajibannya masing – masing. Segala hal yang diperjanjikan antara perusahaan asuransi dengan nasabah harus tertuang secara tertulis yang disusun oleh perusahaan asuransi jiwa dan disahkan oleh instansi yang berwenang, adapun perjanjian yang dimaksud tersebut disebut polis. Polis tersebut mencakup pernyataan bahwa pemegang polis akan melakukan pembayaran – pembayaran tertentu yang disebut premi dan perusahaan akan membayarkan sejumlah uang yang disebut uang pertanggungan bila selama masa perjanjian tersebut terjadi peristiwa tertentu pada nasabah tersebut, serta hal – hal lain yang terkait dengan asuransi itu sendiri.

Pada dasarnya ada beberapa yang menentukan besarnya premi yang dibayarkan oleh seorang nasabah asuransi jiwa. Adapun faktor – faktor tersebut diantaranya adalah :

1) Mortalita : Kemungkinan seseorang meninggal dunia dalam jangka waktu tertentu.

2) Tingkat bunga : Sejumlah uang yang akan diperoleh dari dana yang akan diinvestasikan.

3) Biaya : Sejumlah pengeluaran yang dikeluarkan untuk pemasaran dan administrasi pemeliharaan polis asuransi jiwa.4

Dalam Undang-Undang Nomor 2 tahun 1992 poin a.2 disebutkan Tentang

Usaha Perasuransian, bahwa “Usaha asuransi jiwa yang memberikan jasa dalam

4

penanggulangan risiko yang dikaitkan dengan hidup atau meninggalnya seseorang

yang dipertanggungkan”. Dari undang-undang tersebut dapat disimpulkan bahwa laju

mortalita merupakan salah satu masalah penting yang harus diperhatikan dalam menetapkan suatu premi yang harus dibayarkan oleh pemegang polis, karena untuk mengetahui tingkat kematian seseorang, seorang aktuaria akan membutuhkan tabel mortalita untuk mengetahui probabilitas kematian dari para peserta asuransi, meskipun hidup dan mati seseorang adalah takdir Tuhan, namun seorang aktuaria tetap harus menghitung besarnya tingkat probabilitas kematian para nasabahnya, tentunya dengan menggunakan ilmu yang sesuai, sehingga penaksiran kematian yang ada bukanlah hal yang dikatakan mendahului Tuhan karena semua dilakukan berdasarkan penelitian dengan menggunakan disiplin ilmu yang ada.

Laju mortalita adalah perbandingan dari sejumlah kematian yang terjadi dalam satu kelompok yang berusia antara x tahun dan x +1 tahun dengan jumlah orang yang hidup tepat berusia x tahun. Untuk mempermudah penggunaannya, maka laju mortalita disajikan dalam bentuk tabel yang disebut dengan tabel mortalita. Nilai dalam tabel mortalita menunjukan probabilitas seorang yang hidup pada permulaan suatu tahun akan meninggal sebelum akhir tahun tersebut. Tabel mortalita inilah yang nantinya akan digunakan sebagai pedoman dalam menghitung tingkat harapan hidup dimasa yang akan datang dalam satu kelompok tertentu.5

5

Indonesia memiliki tabel mortalita yang bisa digunakan untuk penetapan premi bagi perusahaan asuransi di Indonesia. Tabel mortalita yang ada di Indonesia sudah mengalami beberapa kali perubahan, bahkan saat ini Asosiasi Asuransi Jiwa Indonesia (AAJI) tengah berupaya memperbaharui tabel mortalita III untuk mendukung penentuan premi yang lebih konservatif. Dalam program ini, AAJI menggandeng Persatuan Aktuaris Indonesia (PAI), Swiss Re, dan Biro Perasuransian Bapepam & LK guna membentuk Tim Mortalita Indonesia III.

Direktur Eksekutif AAJI mengatakan bahwa “tabel mortalita tersebut perlu

diperbaharui mengingat selama ini penentuan premi masih menggunakan rabel mortalita II yang diberlakukan sejak 10 tahun yang lalu (1999). “Otomatis ada perubahan yang signifikan dari kependudukan seperti adanya urbanisasi, kemudian faktor kesehatan yang juga berubah. Sehingga perlu diperbaharui,". Dengan diadakannya perubahan tabel mortalita yang ada di Indonesia, membuat negara kita memiliki tabel mortalita yang berbeda, sehingga aktuariapun perlu mengadakan perubahan dalam penetapan premi bagi para calon nasabah asuransi jiwa.6

Berdasarkan latar belakang diatas, maka penulis merasa tertarik untuk mengadakan penelitian akan tabel mortolita yang digunakan oleh perusahaan asuransi, bagaimana penggunaan dari tabel mortalita tersebut, alasan dari pemilihan tabel mortalita yang digunakan, serta sejauhmana efektifitas tabel tersebut dalam

6

meminimalisir kemungkinan terjadinya risiko klaim dimasa yang akan datang, oleh karena itu penelitian ini diberi judul “ Gambaran Penggunaaan Tabel Mortalita Dalam Penetapan Premi pada Asuransi Jiwa (Studi PT Asuransi Jiwa BRIngin Life Syariah)”.

B. Pembatasan dan Perumusan Masalah

Perusahaan Asuransi Jiwa sangat membutuhkan tabel mortalita untuk dijadikan sebagai pedoman dalam menghitung besarnya premi yang harus dibayar oleh setiap pemegang polis. Ada dua alternatif bagi perusahaan asuransi jiwa untuk menentukan dasar mortalita yang akan digunakan, yaitu :

1) Mengambil sebuah tabel mortalita yang sudah ada dan sudah digunakan secara resmi dalam dunia perasuransian.

2) Membuat sebuah tabel mortalita baru yang dibuat berdasarkan data – data dari seluruh pemegang polis.

Dari berbagai alternatif tersebut aktuaria harus dapat menentukan kebijakannya agar premi yang hasilkan sesuai dengan kebutuhan dan permintaan pasar yang ada.

Dari masalah diatas, maka pembatasan masalah dalam penelitian ini adalah : 1) Bagaimana secara teori seorang aktuaria menentukan dasar dari beberapa

2) Bagaimana aplikasi penggunaan tabel mortalita serta perhitungan premi pada Asuransi Jiwa BRIngin Life

3) Sejauh mana kesesuaian praktek penggunaan tabel mortalita dalam proses penetapan premi pada Asuransi Jiwa BRIngin Life.

Dan agar lebih terarah, maka penulis merumuskan masalah sebagai berikut: 1) Bagaimana secara teori seorang aktuaria menentukan dasar dari beberapa

tabel mortalita yang ada untuk digunakan dalam penetapan premi asuransi jiwa?

2) Bagaimana aplikasi penggunaan tabel mortalita serta perhitungan premi pada Asuransi Jiwa BRIngin Life?

3) Analisis sejauh mana praktek penggunaan tabel mortalita digunakan dalam proses penetapan premi pada Asuransi Jiwa BRIngin Life.

C. Tujuan dan Manfaat Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk menetapkan dasar seorang aktuaria dalam menentukan penggunaan tabel mortalita yang ada guna menetapan premi pada asuransi jiwa.

2. Untuk menjelaskan faktor apa saja yang mempengaruhi dalam penetapan premi pada asuransi jiwa.

Sedangkan manfaat yang diharapkan dari penelitian ini adalah: 1. Secara Akademik

Sebagai aset pustaka yang diharapkan dapat dimanfaatkan oleh seluruh kalangan akademisi, baik dosen maupun mahasiswa, dalam upaya memberikan pengetahuan, informasi, dan sebagai proses pembelajaran mengenai kepemimpinan yang ada di perbankan

2. Secara Praktek

Bagi para SDM pada insustri asuransi, penelitian ini bisa dijadikan informasi serta pengetahuan akan perhitungan premi bagi produk yang akan mereka jual dipasar asuransi.

D. Review Studi Terdahulu

Untuk mendukung materi dalam penelitian ini, berikut akan dikemukakan beberapa penelitian terdahulu yang dilakukan oleh:

1. Skripsi Intan P. Siburian, S1 Matematika Universitas Indonesia ,1993. dengan judul “Laju Mortalita Berdasarkan Usia dan Durasi ”.

Dalam skripsi ini penulis membatasi masalah pada laju pada tabel mortalita yang didasarkan atas perubahan umur seseorang dari awal tahun ketahun berikutnya. Serta menghitung perubahab premi berdasarkan waktu kepesertaan yang sudah dijalani oleh peserta.

Dalam skripsi ini penulis membatasi masalah pada pengujian tas kelayakan tabel mortalita yang digunakan oleh perusahaan asuransi agar mengetahui apakah dengan premi yang tetapkan dapat membayar klaim yang akan terjadi nantinya.

3. Skripsi Iyan Sopian, S1 Fakultas Syariah dan Hukum Universitas Islam Negeri Syarief Hidayatullah Jakarta, 2004. dengan judul “Penjaminan Jiwa Melalui Perusahaan Asuransi Dalam Perspektif Hukum Islam”.

Dalam skripsi ini penulis menulis tentang tinjauan umum penjaminan jiwa, risiko-risiko jiwa, produk-produk asuransi jiwa serta mengenai bagaimana asuransi dalam perspektif hukum Islam.

4. Jurnal Hasriatin Fakultas MIPA Universitas Riau, 2002. Dengan judul

“Pengembangan Model Select dan Ultimate Untuk Kasus Multiple

Decrement”

diakibatkan faktor Decrement. Hal ini dilakukan pada sekelompok orang yang

menjadi peserta asuransi pada usia yang sama (x) dan masa kontrak yang sama.

Selama 3 (tiga ) tahun pertama dilakukan penyeleksian dari peserta asuransi,

yaitu dengan menentukan peluang keluar setiap tahun yang diakibatkan dari

beberapa kasus yang berbeda.

5. Jurnal Perhitungan Dana Pensiun untuk Pensiun Normal Berdasarkan Metode

Constant Dollar ; Studi Kasus: PT. Taspen Palembang Yuli Andriani, Des Alwine Z., dan Ensiwi Munarsih Jurusan Matematika FMIPA, Universitas Sriwijaya, Sumatera Selatan, 2009, Indonesia

Dalam Jurnal ini penulis menjelaskan tentang Tabel Mortalita yang digunakan oleh kalangan aktuaris Indonesia adalah Tabel Commissioner Standart

Ordinary [CSO]’58, Group Annuity Mortality (GAM’71), GAM’80 dan GAT

(Laporan Aktuaris, 1999).

Sementara itu, penelitian yang ingin penulis bahas yaitu tentang “Gambaran Penggunaan Tabel Mortalita Dalam Penetapan Premi Pada Asuransi Jiwa” (Studi PT Asuransi Jiwa BRIngin Life Syariah). Dimana dalam penelitian ini penulis ingin mengetahui bagaimana seorang aktuaria mengambil kebijakan dalam hal penetapan tabel mortalita yang akan digunakan agar premi yang dihasilkan mampu menutup klain yang mungkin terjadi nantinya.

akhirnya menjadi acuan dasar dalam penetapan premi pada asuransi jiwa. Jika saudari Intan menghitung perubahan angka pada tabel mortalita tersebut maka penulis lebih menitik beratkan pada mengapa sampai terjadi perubahan tabel mortalita yang akan digunakan, apa alasan seorang aktuaria merubah tabel yang akan digunakan adalam penetapan premi, serta apakah penggunaan tabel mortalita dapat mempengaruhi besar kecilnya premi akan dikenakan kapada calon nasabah nantinya.

E. Metode Penelitian

Adapun metode yang digunakan dalam penyusunan skripsi ini adalah dengan melakukan tinjauan teoritis yang berasal dari materi – materi perkuliahan, referensi buku – buku penunjang, serta data – data dari PT Asuransi BRIngin Life sebagai objek penelitian.

Metode pengumpulan data yang digunakan oleh penulis dalam mengadakan penelitian ini ditempuh dengan dua pendekatan, yaitu:

2) Field Research (Penelitian Lapangan), Sumber data ini diperoleh melalui observasi atau dengan melakukan pengamatan langsung di PT Asuransi BRIngin Life

Sedangkan metode pembahasan yang digunakan dalam skripsi ini adalah dengan menggunakan metode analisis deskriptif kualitatif antara tinjauan pustaka dengan data yang tersedia pada kasus yang terjadi di lapangan.

Adapun teknik penulisan skripsi ini berpedoman pada buku “Pedoman

Penulisan Skripsi, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta” cetakan tahun 2007.

F. Sistematika Penulisan

Untuk mempermudah penulisan ini, maka disusun sistematika penulisan yang terdiri dari lima bab dengan rincian sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini memuat Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kajian Pustaka, Metode Penelitian, dan Sistematika Penulisan.

BAB II LANDASAN TEORI

dalam asuransi jiwa. Premi asuransi yang mencakup pengertian premi, premi pada asuransi jiwa, konsep dasar penetapan premi unsur-unsur premi, premi bersih dan premi kotor, mekanisme penetapan premi pada asuransi jiwa, penggunaan metoda

“Rating” Sub-Standard dalam penetapan premi

BAB III GAMBARAN UMUM PT ASURANSI JIWA BRIngin Life Syariah

Gambaran umum terhadap perusahaan meliputi sejarah perusahaan, visi dan misi perusahaan, nilai budaya perusahaan, identitas perusahaan dan produk-produk BRIngin Life

BAB IV HASIL DAN PEMBAHASAN

Memuat analisis dari hasil penelitian pada PT Asuransi Bringin Life mengenai Bagaimana seorang aktuaria menentukan perhitungan yang berdasarkan pada tabel mortalita yang ada untuk digunakan dalam penetapan premi asuransi jiwa. Faktor apa saja yang menjadi dasar seorang aktuaria menggunakan tabel mortalita tersebut, bagaimana aplikasi penggunaan dari tabel mortalita tersebut, serta analisis dari penggunaan tersebut apakah sudah efektif atau belum?

BAB V KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

A. Ruang Lingkup Asuransi Jiwa

Hal-hal yang dipertanggungkan dalam asuransi jiwa adalah hal-hal yang disebabkan oleh kematian (death), yang kemudian berakibat pada hilangnya pendapatan seseorang atau suatu keluarga tertentu. Risiko utama yang mungkin timbul pada asuransi jiwa terletak pada unsur waktu (time), dan untuk mengetahui kapan seseorang akan meninggal dunia merupakan suatu hal yang sulit. Untuk memperkecil risiko-risiko tersebut, sebaiknya diadakan pertanggungan jiwa. Dari pertanggungan jiwa ini diharapkan agar segala risiko yang timbul setelah kematian seseorang tidak menyulitkan keluarga yang ditinggalkan, dan hal inilah yang membuat asuransi jiwa menjadi suatu hal yang dibutuhkan oleh seseorang.

penanggung kepada pihak tertanggung. Jadi Peranan ganda dari asuransi jiwa adalah perlindungan dan investasi atau perlindungan.7

1. Pengertian Asuransi Jiwa

Asuransi jiwa adalah asuransi yang bertujuan menanggung orang terhadap kerugian finansial tak terduga yang disebabkan karena meninggalnya terlalu cepat atau hidup yang terlalu lama. Adapun risiko yang dihadapi dalam asuransi jiwa yaitu:

a. Risiko kematian;

b. Hidup seseorang yang terlalu lama.

Hal-hal diatas sudah pasti akan membawa banyak dampak finansial bila tidak diadakan pertanggungan jiwa. Umpamanya seorang bapak yang meninggal dunia sebelum waktunya atau dengan tiba-tiba, maka kehidupan keluarganyapun akan berubah, karena secara finansial bapak tersebut tidak bisa memberikan pemasukan yang merupakan kebutuhan dari keluarganya. Secara tidak langsung kehidupan keluarga yang ditinggalkan pun akan berubah, karena sudah tidak dapat memenuhi kebutuhannya seberti kehidupan sebelum bapak ataupun suaminya meninggal dunia.

Hal lain yang dapat terjadi yaitu, jika seseorang hidup mencapai usia ketuaanya (old age), sehingga tidak mampu memenuhi kebutuhan finansial keluarganya karena sudah terlalu tua. Seseorang yang sudah terlalu tua, kemampuannya dalam bekerja akan berkurang, bahkan tidak mampu lagi bekerja,

7

sehingga berdampak pada tidak adanya pemasukan yang dapat digunakan untuk memenuhi kebutuhan keluarganya.8

2. Konsep Dasar Asuransi Jiwa

Bagi setiap orang, kematian pasti akan terjadi. Yang tidak pasti adalah waktu kematian itu. Berdasarkan teori statistik, bagi segolongan besar penanggung dapat

memperkirakan jumlah “kematian harapan” dalam golongan tersebut. Penanggung

memang tidak dapat memperkirakan siapa yang akan mati. Tetapi penanggung dapat memperkirakan berapa banyak (persentase) orang dalam kelompok umur tersebut yang akan mati dalam suatu waktu tertentu. Kunci dari kesanggupan penanggung dalam mengurangi ketidakpastian adalah penggunaan hukum bilangan besar, dan statistik induktif.

Dalam bentuknya yang paling sederhana metode menghitung premi asuransi jiwa adalah sebagai berikut. Misalkan ada 10.000 orang berumur 58 tahun ingin mengasuransikan diri mereka selama jangka waktu 1 tahun sebesar $1.000. Dengan mengacu pada daftar mortalitas ditemukan bahwa tingkat kematian per 1.000 orang adalah 17 orang, karena itu pihak asuransi jiwa akan menghitung 170 kematian selama 1 tahun yang bersangkutan, dengan pembayaran premi akan sama dengan & 170.000. Karena ada 10.000 orang dalam kelompok itu yang membayar kerugian pada permulaan, jika premi $17 dikumpulkan dari masing-masing tertanggung dan kematian yang dialami sesuai dengan harapan, penanggung akan mempunyai $170.000. Penanggung akan membayar klaim, dan perhitungan itu akan balans

8

sampai hitungan sen. Untuk sederhananya, biaya-biaya operasional perusahaan belum diperhitungkan sampai titik ini.

Karena tidak ada jaminan bahwa tingkat kematian akan dapat mengikuti harapan dalam suatu tahun tertentu, maka penanggung akan menarik permi lebih dari yang mereka butuhkan untuk membayar klaim yang sudah diperkirakan sebelumnya. Penaggung juga harus menambah suatu beban biaya (loading) pada biaya mortalitas untuk mendapatkan uang yang cukup untuk membayar biaya-biaya operasi perusahaan.

Akhirnya dana yang dikumpulkan untuk cadangan atau surplus diinvestasikan. Hasil investasi itu dipergunakan untuk mengurangi biaya asuransi. Jika penanggung sanggup beroperasi lebih rendah dari pada biaya asuransi yang dikalkulasikan, atau jika klaim kematian lebih rendah daripada harapan maka tabungan diakumulasikan pada akhir tahun.

Pembukuan dana ini dapat dialokasikan pada pemegang polis sebagai deviden atau profit, bagi pemegang saham ataupun bagi hasil bagi para peserta asuransi. Premi yang dikumpulkan dan bunga ataupun bagi hasil yang dihasilkan akan sama dengan total kematian, biaya, dan deviden yang dibayarkan.

Jadi premi asuransi yang akan dikenakan kepada peserta asuransi didasarkan atas faktor-faktor berikut ini :

a. Mortalitas

c. Pendapatan dan investasi9

Penanggung mengharapkan kejadian mortalitas akan lebih kecil dari mortalitas yang terdapat dalam daftar. Suatu usaha dilakukan untuk mempertahankan biaya sampai jumlah yang diduga dalam perhitungan tarif dan tingkat bunga tidak mengalami gejolak. Seluruh faktor ini merupakan faktor pengamanan.10

3. Pengembangan Prinsip Asuransi Jiwa

Pola penyelenggaraan asuransi mempunyai suatu karakteristik tersendiri bila dibandingkan dengan pengelolaan pada bidang keuangan lainya, keunikan ini tidak akan dapat dimengerti bila kita tidak mengembangkan apresiasis yang cukup tentang dasar-dasar matematikanya. Beberapa pengukuran ilmiah tentang risiko sangatlah diperlukan dalam perusahaan asuransi. Pengukuran risiko ini merupakan dasar dari setiap sistem asuransi dan dimungkinkan melalui penerapan aturan nilai kemungkinan.

a. Hukum-hukum nilai kemungkinan

Terdapat tiga hukum nilai kemungkinan yang digunakan dalam asuransi jiwa dan kesehatan yaitu :

1) Hukum kepastian

2) Hukum nilai kemungkinan

3) Hukum nilai kemungkinan berganda11

9

http://www.pdf-finder.com/Materi-8-(Asuransi-Jiwa).html

10

Darmawi Herman, Manajemen Asuransi,(Jakarta: Penerbit Bumi Aksara, 2000), edisi 1, h. 76

11

Penggunaan prinsip-prinsip tersebut memudahkan penggambaran matematika risiko sebagai berikut :

1) Kepastian dapat dinyatakan oleh kesatuan atau 1,

2) Nilai kemungkinan sederhana atau nilai kemungkinan atau kemungkinan bahwa suatu kejadian akan terjadi dapat dinyatakan oleh bilangan pecahan yang bernilai antara 0 dan 1,

3) Nilai kemungkinan berganda atau kemungkinan bahwa dua kejadian yang tidak bergantung akan terjadi merupakan hasil dari kemungkinan kejadian yang terpisah dari masing-masing.

Pernyataan umum metoda untuk menentukan nilai kemungkinan sederhana adalah pembagi (penyebut) sama dengan jumlah keseluruhan kejadian-kejadian yang mungkin, sedangkan pembilang terdiri dari kejadian.

Pernyataan bahwa jumlah dari seluruh nilai kemungkinan yang terpisah sama dengan 1 berdasar pada asumsi bahwa kejadian-kejadian tersebut saling bebas (mutually exclusive). Kejadian dikatakan saling bebas, bila kemunculan suatu kejadian tidak mempengaruhi kemungkinan kemunculan kejadian lainya. Misal seseorang meninggal pada usaia 35 tahun, maka tidak dapat meninggal pada usia 36 tahun atau pada usia lainya.12

12

Nilai kemungkinan berganda bahwa kedua kejadian yang saling bebas akan terjadi sama dengan produk dari nilai kemngkinan sederhana dari masing-masing kejadian secara terpisah. Misal terdapat dua uang logam untuk undian, ingin diketahui kemungkinan bahwa keduanya terbuka di sisi yang sama. Karena telah diketahui bahwa kemungkinan masing-masing uang logam akan terbuka dari satu sisi adalah ½, maka nilai kemungkinan kedua uang logam akan terbuka di satu sisi adalah ¼ (1/2 x 2).

Sesuai dengan hukum nilai kemungkinan berganda, nilai kemungkinan merupakan produk dari dua nilai kemungkinan sederhana hanya bila kedua kejadian tersebut saling bebas. Kedua kejadian dikatakan saling bebas, bila satu kejadian tidak mempengaruhi kejadian yang lainya.

b. Penggunaan nilai kemungkinan untuk penaksiran kejadian di masa depan

Ketiga hukum nilai kemungkinan di atas berguna dalam melakukan penaksiran kejadian yang mirip di masa depan, di mana kejadian tersebut dapat dinyatakan dalam satu pernyataan :

1) dengan alasan deduktif dan 2) dengan alasan indukrif.13

13

Keabsahan alasan deduktif tergantung dari kelengkapan di mana semua penyebab dalam penetapan fenomena ini diketahui. Dalam pengundian dengan menggunakan uang logam merupakan salah satu contoh, karena dengan kemampuan pengamatan didapati bahawa kemungkinan akan terbuka dari salah salah satu adalah ½. Alasan deduktif ini tidak dapat diterapkan dalam kebutuhan asuransi, karena tidak dapat menaksir kemungkinan kerugian. Tetapi dapat ditaksir secara induktif, dengan cara arus logika dari asumsi bahwa kejadian dimasa lalu akan terjadi lagi dimasa mendatang bila dalam kondisi yang sama. Alasan secara induktif ini tidak memerlukan analisis penyebab fenomena untuk dapat menaksir kejadian di masa mendatang.

Oleh karena itu alasan induktif ini digunakan dalam asuransi jiwa, dari data yang menunjukan usia saat meninggal di masa lalu, nilai kemungkinan kematian dan kehidupan di masa depan dapat ditaksir. Taksiran ini berdasarkan pada asumsi keberlakuan hukum mortalita, hukum ini menyatakan bahawa suatu penyebab sedang beroperasi dalam suatu kelompok orang di mana sejumlah orang akan meninggal setiap tahun sampai keseluruhan orang tersebut meninggal.

Keakuratan penaksiran teoritis terhadap kenyataan yang terjadi merupakan beban yang penting untuk suatu keberhasilan asuransi. Keakuratan ini bergantung pada dua faktor :

1. Kekuatan dalam statistika pendukung penaksiran dan 2. Jumlah unit atau percobaan yang dilakukan.14

Berdasar jumlah faktor pertama, jelas bahwa keakuratan data merupakan hal yang fundamental bila diinginkan pengukran yang akurat. Statistika mortalita dari aneka sumber harus dipilih dengan hati-hati untuk melacak ketidak akuratan.

Faktor kedua dalam penetapan penaksiran yang akurat adalah jumlah unit atau percobaan yang dilakukan atau diamati. Bila jumlah percobaan meningkat, maka variasi relatip kenyataan kejadian terhadap pengalaman

“kemungkinan” akan berkurang, dan bila jumlah percobaan sangat besar maka

kejadian aktual dan pengalamam akan nampak sama. Secara umum pernyataan di atas dinamai hukum bilangan besar (teorema Bernoulli). Sebagai contoh, bila pengundian uang logam sebanyak 10 juta kali, maka kemungkinan untuk mendapatkan satu sisi dengan nilai ½ akan lebih besar.

Tarif premi sendiri berdasar pada taksiran nilai kemungkinan kerugian di masa mendatang, sedangkan taksiran ini akan tidak abash kecuali bila terdapat

14

cukup besar kejadian yang muncul untuk menjamin peminimuman fluktuasi. Prediksi laju kematian di masa mendatang dalam asuransi jiwa berdasar pada apa yang terjadi di masa lalu yang menimpa pada sekelompok orang. Laju kematian ini tidak dapat di buat untuk satu orang saja atau sekelompok kecil orang (missal 1.000 orang). Bila dalam table mortalita menunjukan pada satu usia tertentu meninggal dengan laju tujuh per seribu pertahun, tidak berarti bahwa dari kelompok 1.000 orang terdapat tepat 7 orang meninggal dalam setahun, tetapi dari sekelompok besar orang yang terdiri dari jutaan atau lebih kematian akan terjadi lebih kurang 7 orang per 1.000.

Dengan merujuk pada prediksi laju mortalita, hokum bilangan besar mempunyai terapan ganda :

1. Terhadap data base dimana statistika dihasilkan dan 2. Terhadap populasi dimana laju mortalita ini digunakan. d. Distribusi kalim asuransi jiwa

nilai kemungkinan, dapat dihitung nilai kemungkinan dari aneka penyimpangan klaim yang diharapkan (expected), tergantung dari jumlah tertanggung. 15

B. Premi Asuransi 1. Pengertian Premi

Dalam asuransi yang dimaksud dengan premi adalah pembayaran dari tertanggung kepada penanggung sebagai imbalan jasa atas pengalihan risiko kepada penanggung. Dengan demikian premi asuransi merupakan :

a) Imbalan jasa atas jaminan yang diberikan oleh penanggung kepada tertanggung untuk mengganti kerugian yang mungkin didirita oleh tertanggung (pada asuransia kerugian).

b) Imbalan jasa atas jaminan perlindungan yang diberikan oleh penanggung kepada tertanggung dengan menyediakan sejumlah uang (benefit) terhadap risiko hari tua atau kematian (pada asuransi jiwa).16

2. Premi Pada Asuransi Jiwa

Setiap orang yang membeli asuransi jiwa, mempunyai alasan mendasar yang sama, yaitu mereka membeli suatu produk untuk memenuhi kepuasan dan kebutuhanya yang dalam asuransi jiwa adalah keamanan keuangan. Pemilik polis

15

Dasar-dasar Matematika Asuransi Jiwa,”Pengukuran Risiko Dalam Asuransi Jiwa”, h. 1-12

16

membayar produk ini melalui premi, bila tertanggung meninggal, manfaat kematian dibayarkan kepada ahli warisnya dengan aneka cara, tergantung kebutuhanya.17

Upaya untuk menetapkan tarif premi perusahaan asuransi jiwa diserahkan kepada aktuaris asuransi jiwa. Aktuaris adalah orang yang berpendidikan matematika dan memiliki tanggung jawab meramu data keuangan dan statistika yang mempengaruhi tarif premi asuransi jiwa (kesehatan). Penetapan tarif premi yang realistis merupakan salah satu fungsi yang rawan dalam perusahaan asuransi jiwa. Tarif premi harus cukup tinggi untuk meliputi beban pembayaran manfaat dan operasi perusahaan, tetapi juga harus cukup rendah sehingga kompetitif dengan perusahaan asuransi lain.

3. Konsep Dasar Penetapan Premi

Suatu tarif atau rate adalah harga yang dikenakan terhadap setiap unit pertanggungan (protection) atau setiap unit exposure, dan sebaiknya dibedakan dari premi. Premi yang ditentukan dengan mengalikan rate dengan jumlah unit produksi yang dibeli. Unit proteksi ini berbeda dengan berbagai jenis asuransi. Sebagai contoh d Amerika, rate asuransi jiwa, dihitung untuk setiap seribu dolar US Proteksi. Pada asuransi kebakaran, dihitung untuk setiap seratus dolar US pertanggungan (coverage).

17

Pada asuransi tenaga kerja, rate ditetapkan pada setiap $100 pebayaran gaji si tertanggung. 18

Pendapatan asuransi dari premi haruslah cukup untuk menutupi kerugian-kerugian dan biaya-biaya. Untuk memperoleh pendapatan dari premi ini perusahaan asuransi haruslah meramalkan tuntutan pembayaran kerugian (klaim) dan mendistribusikan biaya-biaya yang telah diantisipasikan tersebut kepada para pemegang polis (policy holder). Premi akhir (final premium) yang di bayar oleh tertanggung disebut gross premium atau premi kotor yang didasarkan atas nilai kotor (gross rate). Gross rate sendiri terdiri dari dua bagian, yang pertama di rancang untuk menyediakan pembayaran terhadap kerugian, dan yang kedua yang disebut muatan (loading) untuk menutupi biaya-biaya perusahaan.

Bagian dari rate yang digunakan untuk menutupi kerugianjika dinyatakan

dalam rupiah disebut “premium murni” (pure premium) dan disebut rasio premi atau

kerugia harapan (expacted loss ratio), jika dinyatakan dalam persentase.

Walaupun berbeda diantara berbagai jenis perusahaan asuransi secara umum premi murni ditentukan dengan membagi kerugian harapan dengan jumlah unit exposure. Sebagai contoh, jika 1000 orang yang diperkirakan akan meninggal dunia diperkirakan akan menyebabkan kerugian sebesar Rp 3 miliar maka premi murni menurut perhitungan berikut ini adalah Rp 3.000.000

Premi Murni = Kerugian Harapan Jumlah Unit = Rp 3.000.000.000

18

1000 = Rp 3.000.000

Prosesn untuk mengubah premium murni kedalam gross rate dilakukan dengan menambahkan dengan muatan yang diperlakukan untuk menutupi biaya-biaya yang timbul dalam kegiatan produksi dan penyediaan jasa asuransi. Penentuan biaya-biaya ini merupakan bagian dari akuntansi biaya. Berbagai biaya tersebut yang secara normal perlu ditetapkan adalah :

a) Komisi-komisi,

b) Biaya-biaya pemasaran untuk mendapatkan nasabah, c) Pajak atas premi,

d) Cadangan keadaan darurat.

Dalam mengubah premi murni menjadi tarif bruto (gross rate), biaya-biaya biasanya dinyatakan dalam persentase nilai akhir, dengan asumsi bahwa biaya –biaya akan naik secara proporsional dengan kenaikan premi. Karena beberapa jenis secara nyata bervariasi terhadap premi (contohnya komisi-komisi dan pajak atas premi), asumsi ini cukup beralasan dan realistis.

Tarif bruto akhir diturunkan dengan membagi premi murni dengan “risiko

yang diizinkan” (permissible loss ratio) yaitu persentase premi yang akan tersedia

untuk membayar kerugian-kerugian setelah biaya dikeluarkan. Perubahan tersebut ditetapkan dengan rumus :

1 – Rasio biaya

Dengan menggunakan Rp 3.000.000 sebagai premi murni yang diambil dari contoh sebelumnya, dan dengan memasukan rasio biaya adalah 0,40 maka:

Rp 3.000.000 Tarif Bruto =

1 – 0,40 = Rp 5.000.000

Sementara premi murni bervariasi terhadap pengalaman kerugian pada jenis perusahaan asuransi tertentu. Rasio pengeluaran juga bervariasi dari satu jenis yang lain, tergantung pada komisi-komisi dan pengeluaran-pengeluaran lain yan termasuk di dalamnya.19

4. Unsur-Unsur Premi

Secara garis besar, ada tiga unsur dalam penetapan premi yang harus diperhatikan, yaitu :

a) Tabel Mortalita

Daftar tabel kematian digunakan untuk mengetahui besarnya klaim kemungkinan timbulnya kerugian yang dikarenakan kematian, serta meramalkan berapa lama batas waktu (umur) rata-rata seorang bisa hidup. Ada beberapa macam mortalita table yang bisa digunakan, yaitu general of mortality table (table yang berdasarkan pada statistic penduduk), basic mortality table (table yang didasarkan pada pengalaman masa lampau untuk

19

melihat berapa besarnya kematian tahun-tahun sebelumnya ), select mortality table (table yang melukiskan tingkat kematian tahun-tahun terakhir di antara satu kelompok), ultimate mortality table (dalam penggunaan mortality tabel ada standard yang dipakai untuk menghitung jumlah kematian tersebut) misalnya Commissioners 1941 Standard Ordinary mortality tables (CSO 1941), namun pada umumnya perusahaan asuransi memiliki standard yang akan digunakan dalam penetapan premi. Standar yang digunakan oleh perusahaan adalah tabel mortalita yang nilainya sesuai dengan kondisi masyarakat saat ini, dengan tingkat harapan hidup yang lebih baik yang lebih baik dibandingkan dengan masa pada tabel mortalita yang ada. Hal ini dilakukan agar premi yang dihasilkan mampu menutupi nilai klaim yang akan terjadi nantinya. Pengugunaan tabel mortalita pada tahun yang terlalu jauh dari masa kini bisa mengakibatkan tingginya premi yang akan dikenakan kepada nasabah, karena tingkat harapan hidup pada masa lalu lebih rendah di bandingkan dengan saat ini, sehingga angka kematian pada masa lalu lebih tinggi di bandingkan dengan masa kini.

b) Penerimaan Bunga (Interest)

sebesar maksimal yang ditentukan dalam peraturan pemerintah. Yaitu, maksimal sebesar 9 persen untuk premi dalam rupian dan 5 persen untuk premi dalam dolar.

c) Biaya-Biaya Asuransi (Cost of Insurance)

Biaya-biaya asuransi harus ikut dikalkulasi dalam penentuan premi/tarif asuransi. Adapun biaya-biaya tersebut terdiri dari beberapa macam.

1) Biaya penutupan asuransi meliputi biaya komisi,inspeksi, biaya dinas luar, biaya advertaising, reklame, dan sales promotion, dan biaya pembuatan polis (biaya administrasi).

2) Biaya pemeliharaan, umunya biaya ditetapkan berdasarkan jumlah tertentu dari yang diasuransikan.

3) Biaya-biaya lainya, seperti inkaso dan excasso ikut pula diperhitungkan.

d) Unsur-unsur lain pada premi

Pada saat melakukan evaluasi pembelian polis asuransi jiwa oleh perorangan, terdapat faktor-faktor lain yang berperan dan kesemuanya mempengaruhi mortalita.

1) Usia, usia seseorang mempunyai kaitan langsung terhadap mortalita, dan mortalita mempengaruhi langsung pada perhitungan premi.

wanita lebih lama lima atau enam tahun daripada kehidupan laki-laki. Secara statistika, golongan wanita dianggap mempunyai risiko asuransi yang lebih baik daripada laki-laki dan tarip premi kaum wanita biasanya lebih rendah daripada laki-laki

3) Kesehatan, faktor lain yang mempengaruhi mortalita adalah kesehatan calon tertanggung, tegasnya, meraka yang tingkat kesehatanya rendah akan dikenakan tarip premi yang lebih tinggi. 4) Jenis pekerjaan, jenis pekerjaan tertanggung juga mempengaruhi

mortalita. Calon tertanggung yang bekerja pada jenis pekerjaan yang berbahaya menggambarkan risiko yang lebih besar, demikian juga calon tertanggung yang mempunyai hobi yang membahayakan.

5) Kebiasaan hidup, kebiasaan hidup seseorang akan sangat berpengaruh pada tabel mortalita. Sebagai contoh, seseorang yang mempunyai kebiasaan merokok, makan berlebihan dan minum minuman beralkohol akan mempengaruhi kesehatan dan meningkatkan risiko kematian.

Faktor-faktor di atas menjadi perhatian khusus bagi underwriter perusahaan asuransi, yang bertugas melakukan evaluasi dan memilah risiko. Bagi calon tertanggung yang menunjukan adanya risiko lebih tinggi daripada

normal karena karekteristik pribadinya dikatakan dalam “risiko sub-standard”.

sub-standard yang berarti calon tertanggung ditolak dari liputan asuransi. Tetapi terdapat beberapa cara menghadapi risiko sub-standard yaitu dengan melakukan penyesuaian premi untuk menunjukan adanya peningkatan risiko,

pendekatan ini dinamakan “rating”.

5. Mekanisme Penetapan Premi pada Asuransi Jiwa a) Perhitungan Dasar Premi

Pedoman utama dalam penetapan premi adalah dengan melihat tabel mortalita sebagai acuan dasar untuk mengetahui tingkat kematian suatu kelompok. Berikut ini adalah beberapa contoh perhitungan premi untuk grup usia 35 tahun dengan jangka waktu satu tahun. Dari table mortalita yang ada ditemukan :

Usia = 35 tahun Jumlah yang hidup = 9.373.807 orang Jumlah yang mati = 23.528 orang Masa asuransi = 1 tahun Uang pertanggungan = $1.000

Jumlah dana yang diperlukan tersebut dihitung sebagai berikut : = 23.523 X $1.000

Untuk menutupi dana ini maka premi yang harus dibayar oleh masing-masing anggota adalah sebesar

= $23.528.000 : 9.373.807 = $2,51.

Dana yang diperlukan untuk mengasuransikan anggota yang masih hidup untuk tahun berikutnya, yaitu grup umur 36 tahun, yang dihitung sebebagai berikut :

Jumlah yang hidup = 9.350.279 orang Jumlah yang mati = 24.685. orang

Premi yang harus dibayarkan oleh masing-masing anggota adalah : = ($1.000 X 24.685) : 9.350.279

= $2,64.

Demikian tiap tahun premi dasar meningkat, sehingga pada umur 85 tahun, premi menjadi $161,14.

Pembayaran premi harus dilakukan dimuka, sebelum asuransi itu efektif. Oleh karena pembayaran premi dimulai pada permulaan komtrak, sedangkan manfaat kontrak akan dibayarkan dimasa yang akan datang maka bunga uang juga perlu dimasukan dalam perhitungan jumlah pembayaran premi.

= 0,975610 X $2,51 = $2,45.

b) Premi Neto Tunggal Asuransi Jiwa Berjangka dan Seumur Hidup

Misal suatu polis asuransi jiwa berjangka selama lima tahun bagi orang yang berusia 45 tahun dengan besar manfaat Rp 100.000.000. Contoh perhitungan besar premi bersih yang sederhana adalah dengan memandang sebagai polis berjangka tahunan.

Premi neto alamiah merupakan jumlah uang yang harus dibayar tertanggung sesuai dengan tingkat umurnya. Premi alamiah pada tingkat umur 35 tahun menurut perhitungan diatas adalah 2,51 dan seletah diperhitungkan diskonto 2,5% maka premi neto alamiah menjadi $2,45.

Pembayaran premi dapat secara lunas sekaligus untuk seluruh masa kontrak pertanggungan pada permulaan tahun pertama kontrak jumlah uang premi tersebut dan perhitunganya dapat dilihat pada contoh-contoh di bawah ini :

1) Untuk Kontrak Selama Lima Tahun

Misalkan sekelompok nasabah masuk pada umur 30 tahun, masing-masing diasuransikan untuk $1.000 sampai umur 40 tahun. Tingkat bunga uang dimisalkan 2,5% per tahun.

Kematian Diskonto Klaim

Total klaim selama 5 tahun……. $122.688.020,93

Menurut table mortalita, jumlah yang hidup (entrants) pada umur 35

Jadi, jika pada masa permulaan masing-masing entrants membayar $13.09 maka penanggung akan mempunyai dana yang cukup untuk membayar $1.000 kepada ahli waris masing-masing tertanggung yang mati selama masa 5 tahun.20

2) Untuk Kontrak Asuransi Seumur Hidup

Jika kontrak dimulai pada umur 35 sampai yang bersangkutan meninggal dunia maka perhitungan preminya adalah sebagai berikut :

Premi netto tunggal = 3.938.192.458,72 : 9.373.807 = $ 420,13.

Jadi, jumlah premi yang harus dibayar tertanggung yang berumur 35 tahun untuk polis seumur hidup nominal $1.000 adalah $ 420,13. 3) Untuk Premi Tunggal Asuransi Dwiguna

Untuk menghitung premi tunggal bagi asuransi dwiguna (endowment) kita akan menggunakan data yang dipakai dalam perhitungan premi polis berjangka 5 tahun, dimulai pada umur 21 tahun dengan pertanggungan $1.000. Pada kontrak dwiguna, pihak asuransi akan membayar baik mati ataupun masih hidup dalam masa kontrak itu. Oleh karena itu jumlah klaim adalah sebesar 9.575.636 orang yang masih hidup pada umur 26 tahun. Jadi total 9.575.636.21

Umur Banyaknya 25 9.575.636 $9.575.636.000 0,662609 $ 8.260.029.794

$9.647.694.000 $8.326.960.375

21

Darmawi Herman, Manajemen Asuransi,(Jakarta: Penerbit Bumi Aksara, 2000), edisi 1, h. 92-95

Maka premi tungga adalah = 8.326.960.375 9.647.694.000 = $ 863,10

6 Penggunaan Metoda “Rating” Risiko Sub-standard dalam Penetapan Premi

Terdapat beberapa pendekatan yang digunakan oleh perusahaan asuransi untuk menetapkan atau menyesuaikan tarip premi untuk kasus sub-standard. Termasuk dalam metoda ini adalah tabel presentase tambahan, tambahan premi tetap permanen, tambahan premi tetap sementara, penyesuaian usia dan lien.

a) Tabel Persentase Tambahan

Sekalipun sistem “rating” tabel persentase tambahan pada setiap

perusahaan asuransi berbeda, penggunaan sistem ini banyak digunakan.

Metoda ini melibatkan sistem angka untuk “rating”kasus sub-standard, premi

yang dikenakan untuk kasus sub-standard merupakan persentase dari premi untuk kasus standard, missal 125%, yang beraneka dari 125% sampai 500%. Persentase tiap premi biasanya ditetapkan untuk setiap usia jenis polis. Sistem ini mengasumsikan bahwa terdapat angka lebih yang pasti dalam kematian per seribu untuk kasus sub-standard sesuai dengan usia.

Sistem ini menmbahkan sejumlah tetap pada tarip premi standard untuk kasus sub-standard per Rp 1.000 uang pertanggungan. Tambahan ini dikenakan untuk meliput risiko tambahan yang terjadi yang diukur dalam kematian tambahan per seribu. Premi tambahan ini tidak menambahkan nilai tunai polis atau nilai pembatalan. Selain itu, premi tambahan ini dapat dihilangkan bila keadaaan tertanggung dipercayai telah berubah pada suatu keadaan dimana risiko menurun.

c) Tambahan Premi Tetap Sementara

Sistem ini identik dengan sistem tambahan premi tetap permanen, hanya berbeda dalam jangka pembayaran tambahan premi. Tambahan premi tetap sementara ini dikenakan bila kebanyakan risiko tambahan diantisipasi selama awal-awal tahun polis , missal beberapa tahun pertama setelah terjadi pembedahan tertanggung. Tambahan premi tetap sementara ataupun permanen bervariasi dengan jenis polis.

d) Penyesuaian Usia

Penggunaan sistem ini telah tidak digunakan secara luas, karena terjadi penyimpangan yang besar. Dalam sistem ini, usia calon tertanggung yang berada pada kelasa sub-standard ditambah beberapa tahun yang yang akibatnya premi yang dikenakan lebih tinggi.

Dalam sistem ini, polis yang diterbitkan bagi tertanggung sub-standard dalam tarip premi standard, tetapi terdapat penyesuaian dalam polisnya. Penyesuaian ini akan mengurangi jumlah pertanggungan secara otomatis bila tertanggung meninggal disebabkan hal-hal yang tertera dalam polis. Umumnya sistem ini digunakan dalam program pensiun “money purchase” dimana premi dikenakan secara seragam.22

C. Tabel Mortalita

Tabel mortalita merupakan rata-rata nilai kematian dalam setiap tahunya dalam satu kelompok orang tertentu. Dalam proses perhitungan premi tabel mortalita merupakan salah satu unsur utama disamping bunga dan biaya-biaya asuransi. Tabel mortalita berfungsi sebagai alat untuk melihat banyaknya kemungkinan orang yang meninggal selama tahun tertentu agar perusahaan asuransi dapat mengetahui perkiraan jumlah klaim yang akan terjadi pada satu tahun tertentu.

1. Statistika Mortalita

Penetapan setiap program asuransi untuk melindungi terhadap risiko kematian membutuhkan nilai matematika untuk nilai kemungkinan meninggal. Hal ini dapat dilengkapi dengan penerapan hukum-hukum nilai kemungkinan pada statistika mortalita. Tabel mortalita merupakan gambaran dari suatu data yang disusun dalam suatu bentuk agar dapat digunakan dalam penaksiran kematian di masa mendatang.

Sumber statistika mortalita adalah :

22

1. Statistika populasi yang di dapat dari hasil sensus dan data dari kematian penduduk

2. Statistika dari jumlah orang yang diasuransikan.

Data yang diperoleh dari sensus dan kematian penduduk berisikan banyak kesalahan yang serius, karena data sensus dikumpulkan dari hasil wawancara perorangan sedangkan data kematian penduduk sering tidak lengkap dan akurat.

Sebaliknya statistika dari jiwa yang diasuransikan cenderung lebih akurat. Hal ini disebabkan secara alami proses asuransi membawa kepada suatu pencatatan perorangan tentang tanggal lahir, jenis kelamin dan tanggal kematian. Keadaan ini memudahkan dalam pembentukan laju kematian yang akurat dari aneka usia dan jenis kelamin.

Pengalaman mortalita dari jiwa yang tertanggung amat berbeda dengan pengalaman yang terjadi dari populasi secara umum, karena kebanyakan jiwa yang diasuransikan mengalami proses underwriting.

2. Pembentukan Tabel Mortalita

Ini dari tabel mortalita adalah kolom “nilai kemungkinan tahunan”. Elemen

yang penting lainya adalah kolom “jumlah kehidupan” dan “jumlah kematian” pada

suatu usia.

Berikut adalah notasi baku aktuaria : x = Usia

qx = nilai kemungkinan kematian pada usia x = dx : lx

px = nilai kemungkinan seorang hidup dalam setahun = lx +1 : lx

lx = junlah orang usia x yang hidup dx = Jumlah kematian selama usia x

= lx – lx +1

Seseorang pada satu usia akan mati atau hidup pada tahun tersebut, jadi dalam setiap usia : qx + px = 1

Selanjutnya, terdapat relasi antara dx dan lx, yaitu : lx + 1 = lx – dx

Dengan kata lain, sejumlah orang yang hidup pada suatu usia (x +1) (lx + 1) dapat dicari dengan menggunakan jumlah kematian tahun lalu (dx) dari jumlah orang yang hidup pada awal tahun (lx).

kelompok ini sebanyak 70.800 orang meninggal (do = 10.000.000 x 0,00708) dalam setahun, menyisakan sebanyak 9.929.200 orang (l1) untuk memulai pada kehidupan pada tahun kedua. Tabel ini berjalan terus sampai melakukan pencatatan kematian setiap tahun, sampai akhirnya hanya bersisa 6.415 orang pada usai 99 tahun dan kesemuanya akan meninggal selama tahun itu.23

3. Perhitungan Laju Kematian

Dalam kenyataanya tidaklah mungkin bagi perusahaan asuransi untuk meliput sekelompok orang berjumlah jutaan dengan usia yang tepat sama pada waktu yang sama, juga tidak mungkin untuk menahan sekelompok orang untuk diamati sampai seluruhnya meninggal. Karena polis asuransi jiwa biasanya ditulis pada seluruh waktu dalam setahun dan pada orang-orang dengan usia yang berbeda. Suatu hal yang mungkin untuk perusahaan asuransi adalah memelihara catatan dari seluruh tertanggung, yang menggambarkan jumlah orang setiap usia dan mencatat jumlah kematian. Bila jumlah data yang terkumpul cukup besar, maka akan menunjukan :

a) Usia dimana orang masuk dalam pengamatan dan

b) Jumlah orang menurut jenis kelamin yang meninggal setiap tahun, dengan demikian tabel mortalita dapat terbentuk.

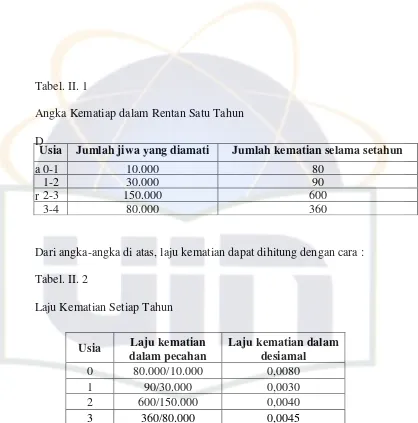

Untuk ilustrasi, missal data yang terkumpul sebagai berikut:

23

Tabel. II. 1

Angka Kematiap dalam Rentan Satu Tahun D

a r

Dari angka-angka di atas, laju kematian dapat dihitung dengan cara : Tabel. II. 2

Laju Kematian Setiap Tahun

Laju mortalita (qx) pada suatu usia merupakan pembagian dari jumlah kematian dengan jumlah kehidupan. Laju ini mewakili nilai kemungkinan seseorang Usia Jumlah jiwa yang diamati Jumlah kematian selama setahun

0-1 10.000 80

1-2 30.000 90

2-3 150.000 600

3-4 80.000 360

Usia Laju kematian dalam pecahan

yang baru mencapai suatu usia akan mati sebelum mencapai usia beriktnya. Laju mortalita ini biasanya dinyatakan dalam jumlah kematian dalam ribuan.24

4. Jenis – Jenis Tabel Mortalita a. Tabel select, ultimate dan agregat

Tabel mortalita dapat diklasifikasikan sebagai select, ultimate dan agregat, terminologi ini merujuk pada proses underwriting yang mengklasifikasikan tertanggung. Jadi jumlah kematian diantara 1.000 orang berusia 40 tahun yang baru saja melawati uji kesehatan dapat menunjukan jumlah yang lebih kecil bila dibandingkan dengan jumlah kematian dari 1.000 orang yang sekarang berusia 40 tahun tetapi mulai diasuransikan 10 tahun yang lalu (pada usia 30 tahun).

Tabel mortalita select dibuat berdasarkan data hanya yang diasuransikan, sedangkan tabel mortalita ultimat mengabaikan data pada awal-awal tahun, biasanya 5 tahun pertama. Tabel mortalita agregat memasukan seluruh data dalam hitungan. Tabel ini biasanya digunakan oleh perusahaan asuransi untuk menghitung cadangan yang lebih konservatif.

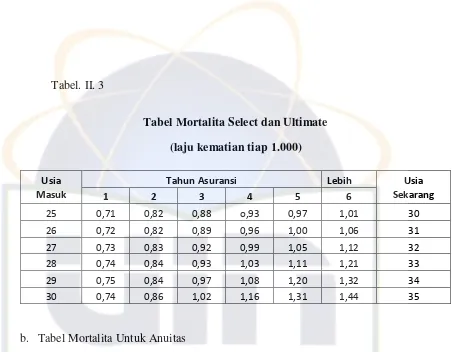

Tabel. II. 3 di bawah ini menunjukan bahwa untuk usia yang sama, missal 30 tahun, maka besar laju mortalita akan berbeda. Contoh orang yang masuk pada usia 25 tahun mempunyai laju mortalita 1,01 per 1.000 pada usia 30 tahun sekarang. Sedang orang yang masuk pada usia 30 tahun akan mempunyai laju mortalita 0,74 per 1.000 orang.

24

Tabel. II. 3

Tabel Mortalita Select dan Ultimate (laju kematian tiap 1.000)

Usia Masuk

Tahun Asuransi Lebih Usia

Sekarang

1 2 3 4 5 6

25 0,71 0,82 0,88 o,93 0,97 1,01 30

26 0,72 0,82 0,89 0,96 1,00 1,06 31

27 0,73 0,83 0,92 0,99 1,05 1,12 32

28 0,74 0,84 0,93 1,03 1,11 1,21 33

29 0,75 0,84 0,97 1,08 1,20 1,32 34

30 0,74 0,86 1,02 1,16 1,31 1,44 35

b. Tabel Mortalita Untuk Anuitas

Alasan lainya adalah dengan makin membaiknya laju mortalita akan memberikan kenaikan margin dalam asuransi jiwa tetapi keadaan ini berlaku sebaliknya dalam anuitas.25

5. Penggunaan Hukum Nilai kemungkinan dalam Mortalita

Untuk Menghitung nilai kemungkinan kematian seseorang yang berusia 35 tahun dalam setahun, dua tahun atau lima tahun. Berdasar pada tabel mortalita 1958 CSO terdapat sebanyak 9.373.807 orang yang berusia 35 tahun dan sebanyak 23.528 orang meninggal sebelum mencapai usia 36. Jadi nilai kemungkinan meninggal dalam setahun adalah :

Q35 = d35/l35

= 23.528/9.373.807 = 0,00251 orang

Selama dua tahun setelah 35 tahun terdapat 23.528 + 24.685 = 58.213 kematian. Jadi nilai kemungkinan meninggal dalam dua tahun adalah :

2q35 = (d35 + d36) / l35 = 58.213 / 9.373.807 = 0,0062 orang

Dengan cara yang sama, jumlah kematian selama lima tahun adalah: 23.528 + 24.685 + 26.112 +27.991 + 30.132 = 132.448. Jadi nilai

25

kemungkinan seseorang yang berusia 35 tahun akan meninggal dalam lima tahun adalah :

5q35 = (d35 + d36 + d37 + d38 +d39) / l35 = 0,041 orang

Secara umum rumusan tersebut dapat ditulis dengan : nq5 = (lx – lx + n) / lx dimana :

x : usia sekarang n : Jangka waktu

Sebaliknya, nilai kemungkinan hidup dapat ditaksir dari tabel mortalita. Sebagai contoh, nilai kemungkinan hidup seorang yang sekarang berusia 35 tahun setahun mendatang adalah :

p35 = l36 / l35

= 9.350.279 / 9.373.807 = 0,9974926

26

BAB III

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

PT. Asuransi Jiwa Bringin Jiwa Sejahtera berdiri berdasarkan Akte Nomor: 116 tanggal 28 Oktober 1987 yang dibuat oleh Notaris Ny. Poerbaningsih Adi Warsito, Notaris di Jakarta, dan Keputusan Menteri Keuangan Republik Indonesia No. Kep.181/ KM 13 / 1988 tanggal 10 Oktober 1988 tentang Pemberian Ijin Usaha dalam Bidang Asuransi Jiwa kepada PT. Asuransi Jiwa BRIngin Jiwa Sejahtera dengan menggunakan merek dagang BRIngin Life.

BRIngin Life sebagai salah satu perusahaan asuransi jiwa nasional terbesar di Indonesia, pada awalnya dibentuk guna memenuhi kebutuhan dan memberikan pelayanan kepada nasabah perbankan, khususnya nasabah kredit kecil BRI. Namun dalam perkembangan selanjutnya mengingat akan kebutuhan jasa asuransi yang meliputi; asuransi jiwa, asuransi kesehatan, program dana pensiun, asuransi pendidikan, kecelakaan diri, annuitas, dan program kesejahteraan hari tua cukup besar, maka bisnis BRIngin Life merambah pasar di luar BRI untuk memenuhi kebutuhan masyarakat, baik secara individu maupun kumpulan.

untuk memperluas pangsa pasar serta memberikan pelayanan yang lebih baik dan lebih dekat kepada nasabah.

Seiring dengan berkembangnya kantor-kantor penjualan tersebut, BRIngin Life juga dilengkapi dengan petugas-petugas penjualan yang handal di lapangan yang bertugas sebagai konsultan bagi nasabah dalam membantu menemukan program asuransi yang tepat sesuai dengan kebutuhan.

Pada tahun 1995, atas dasar keputusan Menteri Keuangan RI No. Kep-184/KM.17/1995 BRIngin Life mendirikan Dana Pensiun Lembaga Keuangan (DPLK) untuk lebih meningkatkan pelayanan kepada masyarakat akan kebutuhan pensiun di hari tua.

BRIngin Life juga mulai membuka unit usaha baru berupa Asuransi Syariah. Izin operasional Kantor Cabang Syariah BRIngin Life telah dikeluarkan oleh Menteri Keuangan sesuai dengan Keputusan Menteri Keuangan RI Nomor : KEP-007/KM.6/2003 tanggal 21 Januari 2003.

B. Nilai Budaya Perusahaan

1) Integritas

Kami profesional asuransi yang bertakwa kepada Tuhan Yang Maha Esa senantiasa bersikap jujur, menjaga nama baik perusahaan dan mematuhi kode etik yang berlaku.

2) Profesional

Kami profesional asuransi yang bertanggung jawab dan berorientasi ke masa depan untuk menjaga pertumbuhan usaha yang sehat dan berkesinambungan .

3) Inovatif

Kami selalu berusaha memenuhi kepuasan nasabah melalui peningkatan kualitas pelayanan, pengembangan produk, teknologi unggul dan sumber daya manusia yang trampil dan ramah

4) Kemitraan

5) Kualitas Sumber Daya Manusia

Kami menghargai sumber daya manusia sebagai aset utama perusahaan, karena itu kami selalu merekrut, mengembangkan dan mempertahankan sumber daya manusia yang berkualitas serta berusaha menjadi teladan.

C. Produk – Produk Asuransi Jiwa BRIngin Life

Produk kami di cabang syariah merupakan suatu program perencanaan keuangan dengan konsep tolong-menolong dalam kebaikan dan ketakwaan (wa ta'awannu alal birri wat taqwa) yang memberikan manfaat tabungan dengan system bagi hasil dan manfaat santunan bila terjadi musibah (meninggal).

Semua peserta asuransi BRIngin Life Syariah merupakan sebuah keluarga besar yang akan saling menanggung satu sama lain terhadap musibah yang dialami oleh peserta lain. Sistem ini diatur dengan meniadakan tiga unsur yang masih sering dipertanyakan, yaitu : ketidakpastian (gharar), untung-untungan (maisir), dan bunga (riba). Adapun ragam produk kami meliputi :

1. Produk Individu

b) Bringin Dana Investasi Syariah : Program perencanaan keuangan yang mengandung nilai investasi secara syariah dimana ada tambahan manfaat asuransi.

c) Bringin Dana Hari Tua Syariah : Program perencanaan keuangan sebagai persiapan secara financial bila memasuki masa pensiun.

d) Bringin Dana Haji : Program yang membantu perencanaan secara financial untuk ongkos naik haji.

e) Bringin Swakadana : Program asuransi jiwa dengan sistem syariah

2. Produk Kumpulan

Asuransi Jiwa Pembiayaan

Program asuransi bagi pengambil kredit di lembaga keuangan yang akan memberikan santunan sebesar sisa kredit yang belum terbayar apabila terjadi suatu resiko.

BAB IV

KEBIJAKAN AKTUARIA DALAM MENGGUNAKAN TABEL MORTALITA GUNA PENETAPKAN PREMI PADA ASURANSI JIWA

A. Aplikasi Penggunaan Tabel Mortalita Pada Asuransi Jiwa BRIngin Life Syariah

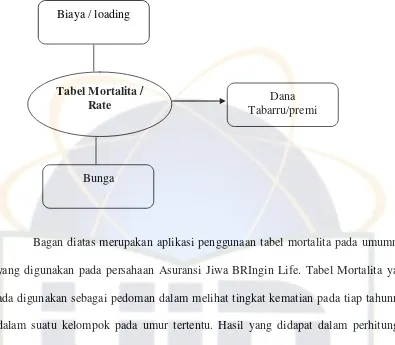

Tabel mortalita merupakan tabel yang menunjukan rata-rata jumlah kematian yang terjadi pada setiap tahunya dalam setiap kelompok usia. Di dalam asuransi jiwa baik konvensional maupun syariah tabel mortalita merupakan unsur utama dalam proses penetapan premi.

Nilai dalam tabel mortalita menunjukan probabilitas seorang yang hidup pada permulaan suatu tahun akan meninggal sebelum akhir tahun tersebut. Tabel mortalita inilah yang nantinya akan digunakan sebagai acuan dasar untuk menaksir tingkat harapan hidup dimasa yang akan datang dalam satu kelompok tertentu.

Asuransi Jiwa BRIngin Life Syariah dalam melakukan penghitungan premi secara langsung, harus memasukan unsur tabel mortalita. Makanisme penetapan premi pada asuransi jiwa BRIngin Life untuk produk-produk asuransi jiwa yang tersedia pada dasarnya sama, yaitu dengan menyisihkan dana tabarru terlebih dahulu, kemudian sisanya dimasukan sebagai dana manfaat tambahan.

BRIngin Life manafaat-manfaat yang ditambahkan selain manfaat asuransi jiwa sudah di klasifikasikan kedalam produk-produk yang tersedia. Produk-produk yang tersedia tersebut merupakan buah hasil rancangan aktuaris dengan melihat pada kebutuhan pasar serta peluang yang tersedia. Adapun produk-produk tersebut yaitu BRIngin Dana Siswa Syariah, BRIngin Dana Investasi Syariah, BRIngin Dana Hari Tua Syariah, BRIngin Dana Haji, BRIngin Swakadana, Asuransi Jiwa Pembiayaan.

Pada Perusahaan Asuransi Jiwa BRIngin Life rate yang digunakan berbeda-beda. Perusahaan pun memiliki rate khusus yang digunakan dalam penetapan premi tanpa menggunakan tabel mortalita. Misalkan dalam hal ini perhitungan untuk produk asuransi Dana Siswa Syariah. Pada Asuransi Dana Siswa Syariah perusahaan memiliki rate khusus yang disiapkan bagi para nasabahnya.

Berdasarkan hasil wawancara dengan narasumber, sampai saat ini belum ada peraturan khusus yang mengatur tentang standar penggunaan tabel mortalita. Sehingga perusaaan manapun masih bebas menggunakan tabel mortalita yang ada. Pada Perusahaan BRIngin Life tabel mortalita yang digunakan yaitu Tabel mortalita II, CSO 1958, CSO 1980, serta rate yang dimiliki oleh perusahaan itu sendiri.

Bagan diatas merupakan aplikasi penggunaan tabel mortalita pada umumnya yang digunakan pada persahaan Asuransi Jiwa BRIngin Life. Tabel Mortalita yang ada digunakan sebagai pedoman dalam melihat tingkat kematian pada tiap tahunnya dalam suatu kelompok pada umur tertentu. Hasil yang didapat dalam perhitungan tersebut merupakan salah satu unsur dalam pembentukan premi atau dana tabarru untuk manfaat asuransi jiwanya.

Dalam perhitungan premi, perusahaan Asuransi Jiwa BRIngin Life juga mempunyai beberapa rate yang sudah ditetapkan dalam perhitungan premi bagi produk-produk tersendiri. Adapun dasar pembentukan rate tersebut yaitu dengan melihat tingkat harapan hidup masyarakat yang sudah lebih membaik dibandingkan dengan sebelas (11) tahun yang lau pada saat TMI II (tabel mortalita Indonesia II)

Tabel Mortalita / Rate Biaya / loading

Bunga

selesai dibuat yaitu pada tahun 1999.27 Berikut ini adalah bagian dari tabel mortalita

Tabel. I V. 3 Mortalita I tahun 1993

Tabel. IV.4 Mortalita II tahun 1999