ANALISIS PENGELOLAAN DANA TA’ZIR DAN TA’WIDH BAGI

NASABAH WANPRESTASI PADA PT. BRISYARIAH

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

OLEH:

ARIANTO SAPUTRA

NIM: 1110046100186

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1 4 3 5 H 1 2 0 1 4 MzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA JAKARTA

UIN SYARIF HIDAYATULLAH FAKULTAS SYARIAH DAN HIJKUM

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) KONSENTRASIPERBANKANSYARlAH

NIP: 197711092009122001 NIP: 197512012005011005

Erika Amelia, M. SizyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

/ t

Vj!.b

an Ali, MA

Pembimbing II Pembimbing I

NIM: 1110046100186 ARIANTO SAPUTRA

Oleh :

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

: Drs.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAH.Burhanuddin Yusuf, MM, .NIA.( ) . NIP. 195406181981031005

Penguji II

: H.All.Azharuddin Lathif, M.Ag, MEL ( .

NIP. 197407252001121001 Penguji I

: Erika Amelia, M Sr.

NaP. 197711092009122001 Pembimbing II

: AM Hasan Ali, M A. NIP. 197512012005011005 Pembimbing I

: Abdurrauf, Lc, MA. NIP .197312}52005011002 Ketua

PENITIA UJlAN MUNAQASY AD

Selcretaris

. H.1M. Muslimin, MA, Ph.D . . 196808121999031014 Mengesahkan

Dekan Fakultas Syariah dan Hukum Jakarta, 26 Agustus 2014

1. Skripsi ini merupakan hasil karya saya sendiri yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayahtullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 11 Agustus 2014/ 1435 H

Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Tujuan penelitian ini untuk mengetahui bagaimana praktek ta’zir dan ta’widh pada nasabah wanprestasi khususnya di BRISyariah, serta bagaimana menentukan besarannya dan bagaimana cara BRISyariah melihat mana nasabah yang layak dikenakan ta’zir dan ta’widh dan mana nasabah yang tidak layak dikenanakan ta’zir dan ta’widh. Serta penulisan laporan dana ta’zir pada sisi BRISyariah dan pengalokasiannya dana tersebut apakah sudah sesuai sebagai dana sosial yang diperuntukan untuk kegiatan sosial.

Metode penelitian ini menggunakan penelitian kualitatif yang menghasilkan data yang tidak dapat dicapai dengan menggunakan prosedur statistik. Adapun jenis penelitian ini kualitatif yang bersifat deskriptif. Sehingga data-data yang diperoleh dikumpulkan dan diamati berbentuk kata-kata atau gambar.

Hasil dari penelitian ini ta’zir dikenakan kepada nasabah yang mampu tetapi enggan memenuhi prestasinya dan menunggaknya pun belum masuk ke dalam tingkat kolekbilitas macet. Adapun besarannya ditentukan diawal kontrak. Dana yang terkumpul dari ta’zir ini diperuntukan untuk kegiatan sosial. Sedangkan ta’widh dikenakan kepada nasabah yang lalai dan ini merupakan tindak lanjut dari nasabah yang sudah dikenakan ta’zir tapi masih tidak memenuhi prestasinya dan nasabah tidak bisa menunjuka bahwa ia dalam keadaan force majeur. Sedangkan ta’widh berbeda dengan ta’zir karena ta’widh dapat diakui sebagai pendapatan oleh bank syariah.

vi

Alhamdulillah, puja dan syukur kehadirat Allah SWT saya panjatkan atas limpahan karunia rahmat, iman dan nikmat yang selalu diberikan kepada saya, karena karunianya lah sehingga saya dapat menyelesaikan penulisan skripsi ini. Shalawat beriring salam selalu tercurah kepada pimpinan umat dan suri tauladan yang baik baginda nabi besar Muhammad SAW, karena perjuangan beliaulah sehingga islam sampai ketanah air kita ini. Dan telah membawa umat manusia dari zaman jahiliyah ke zaman terang-menerang.

Dalam penulisan skripsi ini, saya menyadari bahwa saya tidak akan bisa menyelesaikannya skripsi ini dengan sendiri, oleh karena itu saya banyak mendapat bantuan dari berbagai pihak yang senantiasa selalu membantu saya baik bimbingan, saran, data, motivasi dan semangat dan lainnya. Pada kesempatan berharga ini, saya ingin menyampaikan rasa terima kasih saya yang sebesar-besarnya kepada :

1. Kepada Bapak Dr. H. JM. Muslimin, MA, Ph.D selaku dekan fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang saya hormati dan selalu memberikan yang terbaik untuk para mahasiswa.

vii

3. Bapak A.M Hasan Ali dan Ibu Erika Amelia, dosen pembimbing yang senantiasa selalu membimbing dan memeberikan sarannya untuk saya demi kelancaran penulisan skripsi saya ini.

4. Seluruh Dosen Fakultas Syariah dan Hukum Universitas syarih Hidayatullah Jakarta, yang selalu ikhlas dalam memberikan ilmunya kepada mahisiswa.

5. Staf perpustakaan utama UIN Syarif Hidayatullah dan staf Perpustakaan fakultas syariah dan hukum. Yang telah memeberikan pelayanan kepada saya demi memperoleh data pustaka.

6. Kepada PT BRISyariah, Khususnya bapak Gunawan Yasni selaku Dewan Pengawas Syariah (DPS), Ibu Reni, ibu Putri sebagai Pimpinan Cabang Pembantu BRISyariah Serpong, yang telah membantu saya dalam memberika informasi dan data terkait penulisan saya.

7. Keluarga tercinta, penulis haturkan rasa terima kasih yang tulus kepada Ayahanda H. sumar dan Ibunda Ratna, kakaku Indah dan Fahmi, Nelvi dan Ilyas, Yenti dan Hidayat, Yusi dan Marendy, dan untuk adiku Desi Putri yani, dan seluruh keponakanku. Doa dan kasih sayang keluargaku yang tulus sehingga saya bersemangat menyelesaikan skripsi ini.

viii

Jakarta, Agustus 2014 Penulis

ix

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 8

C. Pembatasan dan Rumusan Masalah ... 8

D. Tujuan dan Manfaat Penelitian ... 9

E. Tinjauan (Review) Kajian Terdahulu ... 10

F. Kerangka Teori dan Konseptual ... 14

BAB II TINJAUAN TEORITIS A. Pembiayaan 1. Pembiayaan dengan Prinsip Jual-Beli ... 18

2. Pembiayaan dengan Prinsip Sewa ... 21

3. Pembiayaan dengan Prinsip Bagi Hasil ... 22

4. Pembiayaan dengan Akad Pelengkap ... 24

B. Ta’zir 1. Pengertian Ta’zir ... 27

2. Ladasan Hukum ... 30

C. Ta’widh 1. Pengertian Ta’widh ... 31

x

1. Pengertian Wanprestasi ... 36

2. Mulai Terjadinya Wanprestasi ... 37

3. Akibat Adanya Wanprestasi ... 38

4. Tuntutan Atas Dasar Wanpretasi ... 39

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 40

B. Metode Penelitian ... 40

C. Jenis Penelitian ... 40

D. Metode Pengumpulan Data ... 41

E. Jenis dan Sumber Data ... 42

F. Teknik Analisis Data ... 43

G. Teknik Penulisan ... 44

BAB IV HASIL PENELITIAN A. Tinjauan Umum tentang BRISyariah 1. Sejarah Berdirinya BRISyariah ... 44

2. Visi dan Misi ... 45

B. Pembiayaan pada BRISyariah 1. Produk Pembiayaan BRISyariah ... 46

2. Faktor-Faktor yang Menjadi Pertimbangan BRISyariah dalam Menyalurkan Pembiaayaan ... 49

C. Pemberlakuan Ta’zir pada Nasabah Wanprestasi 1. Ketentuan Ta’zir pada BRISyariah ... 55

2. Menentukan Besaran ta’zir ... 57

xi BAB V PENUTUP

A. Kesimpulan ... 69 B. Saran ... 70

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian masyarakat yang semakin canggih dan modern maka munculah jasa pembiayaan yang ditawarkan oleh lembaga keuangan bank. Oleh sebab itu karena zaman sudah sangat maju maka kegiatan perekonomian tidak akan sempurna tanpa adanya lembaga keuangan yang dapat membantu masyarakat dalam memenuhi kebutuhanya.

Kegiatan pembiayaan (financing) merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit1

Dalam dunia perekonomian modern bank merupakan alat yang vital, tanpa lembaga bank perekonomian tidak akan lancar. Islam adalah agama yang mengatur umatnya dalam kehidupan dunia dan akhirat demi kemaslahatan termasuk didalamnya kemaslahatan perekonomian. Maka kedudukan bank dalam islam merupakan salah satu bentuk perekonomian yang dianjurkkan oleh islam, yaitu membentuk salah satu alat vital perekonomian modern.2

1

Zainul Arifin, Dasar-Dasar Menajemen bank Syariah, cet.IV, (jakarta : Pustaka Alvabet,2006), h.200.

yaitu UU No. 7 tahun 1992 tentang perbankan, yang antara lain menyebutkan dimungkinkannya berdiri bank dengan system bagi hasil. UU itu menjadi dasar berdirinya bank muamalat Indonesia. Kemudian UU itu diperbaiki dengan UU No.10 Tahun 1998 tentang perbankan, yang memeberi peluang diterapkannya

dual banking system dalam perbankan nasional ini.1

Dimulai dari sinilah banyak bermunculan lembaga-lembaga keuangan yang menggunakan prinsip syariah. Mengingat banyaknya masyarakat Indonesia yang notabennya beragama islam. Sehingga memiliki cakupan pasar yang amat luas apabila mengembangkan lembaga keuangan yang berbasis syariah.

Dengan diberlakukannya undang-undang No 21 tahun 2008 tentang perbankan syariah yang terbit tanggal 16 juli 2008, maka perkembangan industri perbankan syariah di Indonesia semakin memiliki landasan hukum yang memadai dan secara tidak langsung akan merangsang pertumbuhan bank-bank syariah di indonesia.

Pada dasarnya bank syariah dan bank konvesional memiliki fungsi yang sama yaitu, menghimpun dana (funding), menyalurkan dana (financing), dan melayani profuk jasa (service). Yang membedakannya ialah pada bank syariah tidak mengenal yang namanya riba.

1 Mustafa Edwin Nasution, dkk, Pengenalan Eksklusif Ekonomi Islam, cet.II,

akad wadi’ah yad dhamanah. Pada prinsipnya wadi’ah yad dhamanah harta titipan boleh dimanfaatkan kepada pihak yang dititipi, tetapi pihak yang dititipi bertanggung jawab penuh atas keutuhan harta yang dititipi sewaktu-waktu orang yang menitipi mengambil hartanya kembali. Kemudian bank syariah juga menggunakan akad mudharabah, baik mudharabah mutlaqah ataupun

muqayyadah.

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1. Pembiayaan dengan prinsip jual-beli. 2. Pembiayaan dengan prinsip sewa. 3. Pembiayaan dengan prinsip bagi hasil. 4. Pembiayaan dengan akad pelengkap.2

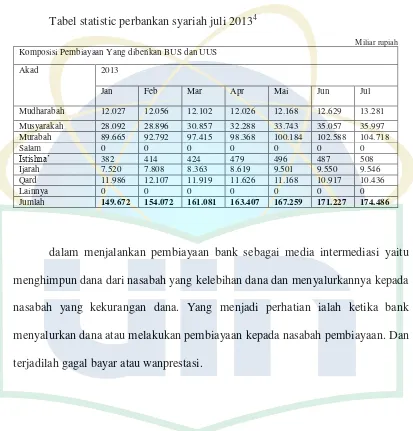

Dari data statistic perbankan syariah bank Indonesia (BI) di kuartal pertama tahun 2013. Pada data tersebut, bank umum syariah dan unit usaha syariah membukukan pembiayaan sebesar RP 161,8 triliun. Total pembiayaan

2 Adiwarman A. karim, Bank islam dan Analisis Keuangan,cet.VIII(Jakarta: Rajagrafindo

109,655 triliun.3

Tabel statistic perbankan syariah juli 20134

Miliar rupiah

Komposisi Pembiayaan Yang diberikan BUS dan UUS

Akad 2013

Jan Feb Mar Apr Mai Jun Jul

Mudharabah 12.027 12.056 12.102 12.026 12.168 12.629 13.281

Musyarakah 28.092 28.896 30.857 32.288 33.743 35.057 35.997

Murabah 89.665 92.792 97.415 98.368 100.184 102.588 104.718

Salam 0 0 0 0 0 0 0

Istishna’ 382 414 424 479 496 487 508

Ijarah 7.520 7.808 8.363 8.619 9.501 9.550 9.546

Qard 11.986 12.107 11.919 11.626 11.168 10.917 10.436

Lainnya 0 0 0 0 0 0 0

Jumlah 149.672 154.072 161.081 163.407 167.259 171.227 174.486

dalam menjalankan pembiayaan bank sebagai media intermediasi yaitu menghimpun dana dari nasabah yang kelebihan dana dan menyalurkannya kepada nasabah yang kekurangan dana. Yang menjadi perhatian ialah ketika bank menyalurkan dana atau melakukan pembiayaan kepada nasabah pembiayaan. Dan terjadilah gagal bayar atau wanprestasi.

3Wisnu AS,”Perbankan Syariah Didorong Biayai Sektor Produktif”, artikel diakses pada 5

Februari 2014 dari http://www.metrotvnews.com/metronews/read/2013/05/23/2/156133/Perbankan-Syariah-Didorong-Biayai-Sektor-Produktif.

4“Statistik Perbankan Syariah”, artikel diakses pada 4 April 2014 dari

dalam melakukan pembiayaan yang dimana risiko tersebut harus diminimalisir demi mendapatkan keuntungan yang maksimal.

Akibat dari wanprestasi itu biasanya dapat dikenakan sanksi ganti, pembatalan kontrak, peralihan resiko, maupun membayar biaya perkara . sebagai contoh seorang debitur dituduh melakukan perbuatan melawan hukum, lalai atau secara sengaja tidak melaksankan sesuai bunyi yang telah disepakati dalam kontrak, jika terbukti maka debitur harus mengganti kerugian (termasuk ganti rugi + bunga+ biaya perkaranya.5

Adapun seorang debitur yang dapat dikatakan telah melakukan wanprestasi ada 4 macam yaitu:

1. Debitur tidak memenuhi prestasi sama sekali.

2. Debitur memenuhi prestasi, tetapi tidak sebagai mana mestinya. 3. Debitur memenuhi prestasi, tetapi tidak tepat pada waktunya.

4. Debitur memenuhi prestasi, tetapi melakukan yang dilarang dalamperjanjian.6

Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan

5

Saefuddin Arif dan azharuddin lathif, Kontrak Bisnis syariah, (Jakarta: Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, 2011), h.9.

bank. Risiko-risiko tersebut tidak dapat dihindarkan, tetapi dapat dikelola dan dikendalikan.7

Dalam mengendalikan risiko nasabah yang gagal bayar atau menunda-nunda pembayaran maka bank menerapakan denda yang dikenal dengan ta’zir. Dan meminta ganti rugi atas kerugian yang dialami bank karena menunda-nunda pembayaran.

Walaupun telah diatur dalam fatwa DSN No: 17/DSN-MUI/IX/2000 Tentang SANKSI ATAS NASABAH MAMPU YANG MENUNDA-NUNDA PEMBAYARAN, dan fatwa No: 43/DSN-MUI/VIII/2004 Tentang GANTI RUGI. Dari kedua fatwa ini yang menjadi landasan hukum bagi bank syariah ataupun lembaga keuangan yang berbasis syariah dalam merapkan sanksi apabila nasabah pembiayaan terjadi wanprestasi atau gagal bayar .

Dari kedua fatwa diatas sudah cukup jelas, perbedaan antara ta’zir (denda) dan ta’widh (ganti rugi) yang diberlakukan bank kepada nasabah pembiayaan

yang gagal bayar atau wanprestasi, dan dalam fatwa tersebut sudah dijelaskan pula dana yang diterima ada yang diperuntukan sebagai dana social yaitu ta’zir

dan ada dana yang menjadi hak (pendapatan bank) yaitu ta’widh.

7 Adiwarman A. karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

menentukan kriteria dalam menetukan mana nasabah yang dikenakan ta’zir dan mana nasabah yang dikenakan ta’widh, atau setiap nasabah yang gagal bayar pasti

dikenakan kedua-duanya. Dan bagaimana penulisan dalam akuntasi bank serta untuk apa saja dana social yang berasal dari ta’zir diperuntukan.

Ta’zir dan ta’widh diberlakukan oleh bank syariah dalam upaya mencegah

nasabah yang lalai akan kewajibannya. Karena dapat mengganggu kinerja bank dan berpengaruh langsung pada liquiditas dan cashflow bank syariah.

Dalam penerapan ta’zir dan ta’widh ada beberapa masalah yang dihadapi

oleh bank, yaitu bagaimana bank syariah mengetahui bahwa nasabah tersebut benar-benar lalai dalam melaksanakan kewajiban padahal dia mampu dan nasabah yang cidera janji dan usahanya pun sedang merosot sehingga menurut fatwa DSN tidak berhak dikenakan ta’zir dan ta’widh.

Untuk tindak lebih lanjut, dari latar belakang diatas penulis ingin menuangkankannya dalam kajian ilmiah dalam bentuk skripsi dengan tema “Analisis pengelolaan dana ta’zir dan ta’widh bagi nasabah wanprestasi pada

Berdasarkan uraian singkat diatas, penulis dapat mengidentifikasi beberapa masalah terkait penerapan ta’zir dan ta’widh pada BRISyariah. Adapun

masalah yang terkait sebagai berikut:

1. Bagaimana cara bank syariah khususnya BRI Syariah dalam menentukan nasabah yang layak dikenakan ta’widh dan ta’zir?

2. Sudah sesuaikah penerapan ta’zir dan ta’widh pada BRISyariah dengan fatwa DSN-MUI?

3. Apakah ta’widh dan ta’zir pada BRI Syariah memiliki besar yang sama dengan total agunan berbeda?

4. Apakah BRI Syariah melakukan analisis pada nasabah sebelum mengenakan ta’zir dan ta’widh?

5. Bagaimana penyajian laporan keuangan dana sosial pada BRISyariah? 6. Apakah pengalokasian dana ta’zir sudah tepat sasaran sebagai dana social

atau dana non-halal?

C. Pembatasan dan Rumusan Masalah

Agar mempermudah dalam penulisan dan tidak melebar jauh dari focus awal. Maka penulisan membatasi masalah pada pemberlakuan ta’zir dan ta’widh pada nasabah wanprestasi atau gagal bayar dan analisis yang

halal.

Adapun rumusan masalah yang ingin diteliti sehingga memepermudah penulis dalam penyusunan. Maka dirimuskan beberapa masalah sebagai berikut:

1. Bagaimana proses pengelolaan ta’zir dan ta’widh pada nasabah wanprestasi di BRISyariah?

2. Apakah penerapan ta’zir dan Ta’widh di BRISyariah sudah sesuai dengan fatwa DSN-MUI?

3. Bagaimana alokasi dana ta’zir pada BRISyariah?

D. Tujuan dan Manfaat Penelitian

Penulisan skripsi memiliki beberapa tujuan yang ingin dicapai dan beberapa manfaat:

1. Untuk mengetahui pengelolaan ta’zir dan ta’widh diperbankan syariah secara umum apakah sudah sesuaikah dengan fatwa dsn-MUI, dan khususnya disini pada BRISyariah.

2. Untuk mengetahui cara BRISyariah menganalisis nasabah mana yang layak dan tidak dikenakan ta’zir dan ta’widh.

1. Penelitian ini bermanfaat bagi nasabah wanprestasi, bahwa denda yang mereka keluarkan. Mereka dapat mengetahui kemana uang mereka dialokasikan. Serta dapat menghilangkan kecurigaan nasabah terhadap dana non-halal yang ada pada bank syariah.

2. Nasabah dapat mengetahui bahwa keberadaan dana non-halal benar-benar ada atau tidak pada perbankan.

3. Dan banyak pihak dapat mengetahui bagaimana perbankan syariah menentukan kriteria-kriteria penetapan ta’zir dan ta’widh pada nasabah wanprestasi.

E. Tinjauan (review) Kajian Terdahulu

NO Aspek Perbandingan Studi Terdahulu Rencana Skripsi

1 A. Judul Analisis Penerapan

Fatwa DSN-MUI No. 43/DSN/VIII/2004 tentang Ta’widh pada

Pembiayaan

Murabahah di PT Bank Syariah bukopin. Penulis: Muis Hidayat,

Analisis Pengelolaan Dana Ta’zir dan Ta’widh Bagi

B. Fokus

C. Metode

Penelitian

Hidayatullah Jakarta fakultas Syariah dan Hukum. Konsentrasi Perbankan Syariah. Penelitian ini berfokus pada latar belakang terbentuknya fatwa DSN-MUI No. 43/DSN/VIII/2004 tentang ta’widh. Dan bagaimana

penerapannya pada pembiayaan murabahah pada PT. bank Bukopin syariah.

Kualitatif Deskriptif

Adapun fokus peneliti sendiri ialah berfokus pada pemberian sanksi ta’zir dan

ta’widh pada nasabah

wanprestasi. Dan bagaimana bank syariah menentukan faktor yang menjadi pertimbangan untuk pemberian

pembiayaan.

Kualitatif Deskriptif

2 A. Judul Pengaruh Pengenaan

Ta’zir Terhadap

B. Fokus

Financing (NPF) Studi Kasus kjks BMT al-fath IKMI cabag Jombang.

Penulis: Ani Fitriyani mahasiswa UIN Syarif Hidayatullah Jakarta fakultas syariah dan hukum. Konsentrasi perbankan syariah. Penelitian ini berfokus pada tingkat pengaruh pengenaan ta’zir

terhadap Tingkat non perfoming financing (NPF) pada kjks BMT al-fath IKMI Jombang. Dan bagaimana proses pengenaan ta’zir pada

BMT tersebut.

Nasabah Wanprestasi pada PT. BRISyariah.

rencana peneliti sendiri hanya akan meneliti bagaimana proses pengenaan ta’zir, baik dalam

menentukan mana nasabah yang layak dikenakan ta’zir dan

mana yang tidak. Dan proses

Penelitian

3. A. Judul

B. Fokus

Mekanisme Penetapan Ta’widh di Bank BNI

Syariah pada Produk Hasanah Card (analisis fiqih).

Penulis: Samnur Abdullah mahasiswa UIN Syarif

Hidayatullah Jakarta Fakultas Syariah dan Hukum. Konsentrasi Perbanka syariah. Pada penelitian ini membahas ta’widh

pada produk hasanah card pada BNI syariah. Dan bagaimaa proses yang diterapkan pada pengenaan ta’widh

Analisis Pengelolaan Dana Ta’zir dan Ta’widh Bagi

Nasabah Wanprestasi pada PT. BRISyariah.

Peneliti sendiri mencoba mengalisis proses pengenaan ta’zir dan ta’widh

D. Metode

Penelitian

menitik beratkan pada analisis fiqih.

Deskriptif

satu aspek saja.

F. Kerangka Teori dan Konseptual

Pembiayaan adalah suatu hal yang lazim dilakukan oleh bank syariah. Pembiayaan sendiri merupakan tugas bank sebagai media intermediasi, yaitu mengumpulkan dan kemudian meyalurkan dana tersebut.

adapun sifat kegunaanya pembiayaan dapat dibagi dalam:

1. Memenuhi kebutuhan konsumsi, yang akan habis dipakai untuk memenuhi kebutuhan; dan

2. Produksi dalam bentuk yang luas, yaitu untuk meningkatkan usaha, baik usaha produksi, perdagangan maupun investasi.8

Dalam melakukan pembiayaan bank syariah pasti dihadapi dengan resiko pembiayaan atau risiko kredit akibat kegagalan bayar nasabah pembiayaan baik disengaja menunda-nunda pembayaran maupun disebabkan karena force majeur.

8

oleh bank. Yaitu selisih antara nisbah bagi hasil pada nasabah tabungan dengan marjin yang ditetapan bank pada nasabah pembiayaan dengan biasa kita kenal dengan NIM (net interest marjin).

Risiko kredit sulit dikendalikan tanpa menguji portofolia kredit. Faktor kunci bagi pengendalian risiko adalah diversifikasi dari tipe-tipe kredit, diversifikasi dalam wilayah geografis dan jenis-jenis industri yangdiiayai, kebijakan agunan dan sebagainya, dan uang paling penting adalah standar pengendalian kredit yang ditetapkan.9

Untuk meminimalisir risiko kredit atau pembiayaan bank memberlakukan ta’zir sebagai peringatan atas kelalaian nasabah sekalis ta’widh atau ganti rugi

yang dialami bank secara riill.

Kerangka konseptual

Penyaluran dana pada nasabah

9 Zainul Arifin, Dasar-Dasar Menajemen bank Syariah,cet.IV,(jakarta : Pustaka

Alvabet,2006),h.61.

Wanprestasi (cidera janji)*

Ta’zir dan Ta’widh

Analisis

17

TINJAUAN TEORITIS

A. Pembiayaan

Pembiayaan adalah suatu hal yang lazim dilakukan oleh bank syariah. Pembiayaan sendiri merupakan tugas bank sebagai media intermediasi, yaitu mengumpulkan dan kemudian meyalurkan dana tersebut.

adapun sifat kegunaanya pembiayaan dapat dibagi dalam:

1. Memenuhi kebutuhan konsumsi, yang akan habis dipakai untuk memenuhi kebutuhan; dan

2. Produksi dalam bentuk yang luas, yaitu untuk meningkatkan usaha, baik usaha produksi, perdagangan maupun investasi.1

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:2

1. Pembiayaan dengan prinsip jual beli

Perdagangan atau jual beli menurut bahasa berarti al-Bai’, al-Tijarah

dan al-Mubadalah.3Menurut istilah terminologi yang dimaksud

1 Zainul Arifin, Dasar-Dasar Menajemen Bank Syariah, cet.IV, (jakarta : Pustaka

Alvabet,2006), h.200-201.

2 Adiwarman A. karim, Bank islam dan Analisis Keuangan, cet.VIII,(Jakarta: RajaGrafindo

Persada,2011), h.97.

sebagai jual beli ialah menukar barang dengan barang, barang dengan uang, dengan cara melepaskan hak dari yang satu kepada yang lain dengan cara saling rela atau ridho antara kedua belah pihak.

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property ). Tingkat keuntungan bank ditentukan didepan dan menjadi bagian harga atas barang yang dijual.1

Transaksi jual beli dapat dibedakan berdasarkan pada waktu pembayaran dan penyerahan barangnya kepada pembeli.

a. Pembiayaan Murabahah

Jual beli murabahah termasuk transaksi yang dibolehkan dalam syariat. Murabahah adalah menjual barang dengan harga jelas, sehingga boleh dipraktikan dalam jual beli2

Murabahah (al-bai’ bi tsaman ajil), lebih dikenal sebagai murabahah saja. Murabahah berasal dari kata ribhu (keuntungan), adalah transaksi jual- beli dimana bank menyebutkan jumlah keuntungannya. Bank bertindak sebagai penjual dan nasabah sebagai

1 Adiwarman A. karim, Bank islam dan Analisis Keuangan, cet.VIII,(Jakarta: RajaGrafindo

Persada,2011), h.98.

2 Wahbah Azzuhaili, Fiqih Islam Wa Adillatuhu, jilid V, cet.X, (Damaskus: Darul Fikr,

pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (marjin).3

b. Pembiayaan Salam

Akad salam atau salaf adalah penjualan sesuatu yang akan datang dengan imbalan sesuatu yang sekarang, atau menjual sesuatu yang dijelaskan sifatnya dalam tanggungan.4

Salam adalah transaksi jual beli dimana barang yang diperjual belikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakuka tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli

ijon, namun dalam transaksi ini kuatitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.5

c. Pembiayaan Istishna’

Istishna’ didefinisikan sebagai akad meminta seseorang untuk

membuat sebuah barang tertentu dalam bentuk tertentu.atau dapat diartikan sebagai akad yang dilakukan dengan seseorang untuk membuat sebuah barang tertentu dalam tanggungan.6

3 Wahbah Azzuhaili, Fiqih Islam Wa Adillatuhu, jilid V, cet.X, (Damaskus: Darul Fikr,

2007),h.98.

4Ibid., h.240.

5 Adiwarman A. karim, Bank islam dan Analisis Keuangan,cet.VIII,(Jakarta: RajaGrafindo

Persada,2011), h.99.

6 Wahbah Azzuhaili, Fiqih Islam Wa Adillatuhu, jilid V, cet.X, (Damaskus: Darul Fikr,

Akad ini menyerupai akad salam (membeli barang dalam tanggungan dengan harga kontan), karena akad ini merupakan jual beli barang yang tidak ada (ma’duum) saat akad. Dalam akad ditetapkan

bahwa barang yang dipesan berada dalam tanggungan pembuat (penjual). 7

Produk istishna’ menyerupai produk salam, tetapi dalam istishna’ pembayarannya dapat dilakukan oleh bank dalam beberapa

kali (termin) pembayarn. Skim istishna’ dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan kosntruksi. Ketentuan umum pembiayaan istishna’ adalah spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlahnya.8

1. Pembiayaan dengan Prinsip Sewa (Ijarah)

Al-Ijarah berasal dari kata al-ajru yang arti menurut bahasanya ialah

al-iwadh yang arti dalam bahasa Indosesianya ialah ganti dan upah.9

Ada yang menterjemahkan ijarah sebagai jual beli jasa (upah-mengupah), yakni mengambil manfaat tenaga manusia, ada pula yang menerjemahkan sewa-menyewa.10 Jumhur ulama fiqih berpendapat bahwa

7 Wahbah Azzuhaili, Fiqih Islam Wa Adillatuhu, jilid V, cet.X, (Damaskus: Darul Fikr,

2007), h.268.

8Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.100.

ijarah adalah menjual manfaat dan yang boleh disewakan adalah manfaatnya bukan bendanya.

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, sedangkan pada ijarah objek transaksnya adalah jasa.11

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syarian dikenal

ijarah muntahhiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian.12

Al-Bai’ wal ijarah muntahhiyah bit tamlik (IMBT) merupakan rangkaian dua buah akad, yakni akad al-Bai’ dan akad ijarah muntahia bit tamlik (IMBT). Al-Bai’ merupakan akad jual beli, sedangkan IMBT merupakan kombinasi antara sewa-menyewa (ijarah) dan jual beli atau

hibah di akhir masa sewa.13 2. Pembiayaan Bagi Hasil (syirkah)

a. Pembiayaan Musyarakah

11 Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.101.

Syirkah menurut bahasa berarti al-ikhtilath yang artinya campur atau percampuran. Demikian dinyatakan oleh Taqiyuddin. Maksud percampuran disisni ialah seseorang mencampurkan hartanya dengan harta orang lain sehingga tidak mungkin untuk dibedakan.14

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah

atau syarikah). Transaksi Musyarakah dilandasi adanya keinginan para pihak yang berkerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.15

b. Pembiayaan Mudharabah

Mudharabah berasal dari kata al-Dharb, yang berarti secara harfiah adalah berpergian atau berjalan.16 Sedangkan arti secara terminology menurut sayyid sabiq berpendapat, mudharabah ialah akad antara dua belah pihak untuk salah satu pihak mengeluarkan

sejumlah uang untuk diperdagangkan dengan syarat keuntungan dibagi

dua sesuai dengan perjanjian.17

14 Hendi Suhendi, fiqih Muamalat, cet.VI, (Jakarta: RajaGrafindo Persada,2010), h.125. 15 Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.102.

Secara spesifik terdapat bentuk musyarakah yang popular dalam produk perbankan syariah yaitu mudharabah. Mudharabah adalah bentuk kerja sama antara dua atau lebih pihak di mana pemilik modal (shahib al-Maal) mempercaka sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan.18

Perbedaan yang essensial dari musyarakah dan mudharabah

terletak pada besarnya konstribusi atas menajemen dan keuangan atau salah satu diantara itu. Dalam mudharabah, modal hanya berasal dari satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih.19

3. Pembiayaan dengan Akad Pelengkap a. Hiwalah

Menurut bahasa, yang dimaksud dengan hiwalah ialah al-Intiqal

dan al-Tahwil, artinya ialah memindahkan atau mengoperkan.20 Secara terminology hiwalah ialah pemindahan utang dari tanggungan seseorang yang berutang kepada orang lain, di mana orang lain mempunyai utang pula kepada yang memindahkannya.21

18 Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.103.

19Ibid.,

Dalam perbankan tujuan fasilitas hiwalah adalah untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti biaya atas pemindahan piutang. Untuk mengantisipasi risiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berutang.22

b. Rahn (gadai)

Menurut bahasa ar-Rahn berarti al-tsubut dan al-habs yaitu penetapan dan penahanan.23 Menurut Sayyid Sabiq gadai adalah menjadikan suatu benda berharga dalam pandagan syara’ sebagai

jaminan atas utang selama ada dua kemungkinan, untuk mengembalikan uang itu atau mengambil sebagian benda itu.24

Tujuan akad rahn diperbankan untuk memberikan jaminan kepada bank sewaktu waktu nasabah tidak dapat memenuhi kewajibannya (wanprestasi).

Apabila nasabah wanprestasi, bank dapat melakukan penjualan barang yang digadaikan atas perintah hakim. Nasabah mempunyai hak menjual barang tersebut dengan seizin bank. Apabila hasil penjualan

22 Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.105.

melebihi kewajibannya, kelebihan tersebut menjadi milik nasabah. Dalam hal hasil penjualan tersebut lebih kecil dari kewajibannya, maka nasabah harus menutupi kekurangannya.25

c. Qardh

Qardh adalah pinjaman uang, aplikasi qardh dalam perbakan biasanya ada 4 hal:

1. Sebagai pinjaman talangan haji.

2. Sebagai pinjaman tunai dari produk kartu kredit syariah.

3. Sebagai pinjaman kepada pengusaha kecil, di mana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, ijarah atau bagi hasil.

4. Sebagai pinjaman kepada pengurus bank, dimana bank menyediakan fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus bank. Pengurus bank akan mengembalikan dana pinjaman itu secara cicilan melalui pemotongan gajinya.26 d. Wakalah (perwakilan)

al-Wakalah menurut bahasa berarti hifdz, Kifayah, al-dhaman,dan al-Tafwidh (penyerahan, pendelegasian, pemberian mandat).27 Adapun pengertian secara terminologi al-wakalah ialah

25 Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.106.

26 Ibid.,

penyeraha dari seseorang kepada orang lain untuk mengerjakan sesuatu, perwakilan berlaku selama yang mewakilkan masih hidup.28

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu., seperti pembukaan L/C, inkaso dan transfer uang. Kelalaian dalam menjalankan kuasa menjadi tanggung jawab bank, kecuali kegagala karena force majeure menjadi tanggung jawab nasabah.29

e. Kafalah (garansi bank)

Al-kafalah menurut bahasa berarti al-Dhaman (jaminan),

hamalah (beban), dan za’amah (tanggungan).30 Sedangkan menurut istilah yang dimaksud dengan al-Kafalah atau ad-Adhaman

sebagaimana yang dijelaskan menurut Sayyid Sabiq ialah proses pengabungan tanggungan kafil menjadi beban ashil dalam tuntutan dengan benda (materi) yang sama, baik utang, barang, maupun pekerjaan.31

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu keawajiban pembayaran. Bank dapat mensyaratkan

28 Hendi Suhendi, fiqih Muamalat, cet.VI, (Jakarta: RajaGrafindo Persada,2010), h.233. 29 Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.107.

nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai

rahn. Bank dapat pula menerima dana tersebut dengan prinsip wadi’ah.35

B. Ta’zir

1. Pengertian Ta’zir

Kata ta’zir berakar dari kata ‘azzara yang secara arti kata mengandung arti membantu, membantu menghindarkan dari suatu yang tidak menyenangkan; membantu melepaskan diri dari kejahatan; membantu keluar dari kesulitan.36

Kata yang berakar pada kata ‘azzara terdapat dalam tiga ayat al-quran yaitu pada surat al-Maidah ayat 12;

قܰقخقث ۡܯقݐقلقغ۞ ه َّٱ هݗهݟۡݜقم اقݜۡثق݇قبقغ قݔيقءٓ قرۡسقإ ك قِقب قݎٰ قثيقم ۡ قِۡ ٱ قظاقققغ ۖامܞيقݐقن ق قَقع ه َّٱ هݗهܢۡݙققث ۡݚقئقل ۖۡݗهكق݇قم قكّقإ ٱ قةٰݠقݖ َص هݗهܢۡيقتاقءقغ قةٰݠقكَܲ ٱ هݗهܢ ۡضقܱۡققثقغ ۡݗههݠهݙه ۡرَܲقعقغ قِهسهܱقب ݗهܢݜقماقءقغ ق َّٱ قق ا ًضܱۡ قكيقس ۡݗهكݜقع َنقܱقكݍق ه ََ امݜ قسقح ل ٰ َٰقن ۡݗهكَݜقݖقخۡله قَقغ ۡݗهكقتا اقݟقܢَۡ ݚقم يقܱۡق َق هٰܱ قهۡنق َۡٱ قءكاقݠقس َݔ قض ۡܯقݐق ۡݗهكݜقم قݑقٰقذ قܯۡ݇قب قܱقݍق ݚقݙق قݔيقب َس ٱ ٢

Artinya: “Dan Sesungguhnya Allah telah mengambil Perjanjian (dari) Bani Israil dan telah Kami angkat diantara mereka 12 orang pemimpin dan Allah berfirman: "Sesungguhnya aku beserta kamu, Sesungguhnya jika kamu mendirikan shalat dan menunaikan zakat serta beriman kepada rasul-rasul-Ku dan kamu bantu mereka dan kamu pinjamkan kepada Allah pinjaman yang baik Sesungguhnya aku akan menutupi dosa-dosamu. dan Sesungguhnya kamu akan Kumasukkan ke dalam surga yang mengalir air didalamnya sungai-sungai. Maka Barangsiapa yang kafir di

35 Adiwarman A. Karim, Bank Islam dan Analisis Keuangan, cet.VIII, (Jakarta: RajaGrafindo

Persada,2011), h.107.

antaramu sesudah itu, Sesungguhnya ia telah tersesat dari jalan yang lurus.” (Q.S 5 ayat 12)

al-‘Araf ayat 157:

قݚيقَٱَ قنݠه݇قܞَتقي قظݠهسَܱ ٱ َ قبَنٱ َ قكمه َۡٱ يقَٱَ هݝقنغهܯق قَ ۥ قِ ۡݗههقܯݜقع اًبݠهܢۡݓقم قܟٰىقرۡݠَتٱ قغ قݔيقجقۡٱۡ قب ݗهههܱه ۡܕقي ٱ قفغهܱۡ݇قݙۡ قݚقع ۡݗهݟٰىقݟۡݜقيقغ قܱقݓݜهݙۡٱ هݗهݟق ُݔقحهيقغ ق ٰ قبقكي َطلٱ هݗقݟۡيقݖقع هعقكܱقحهيقغ قܣقئٓ قبقۡٱۡ قغ ۡݗههق ۡۡقإ ۡݗهݟۡݜق ه݅ قضقيقغ قݔٰقلۡغق َۡٱ قتَلٱ ۡݗقݟۡيقݖقع ۡ قنقَ قف قݚيقَٱَ قݝقب ْاݠهݜقماقء ۦ قنقغ هعغهرَܲقعقغ قغ هعغه قَ ْاݠه݇قܞَ ٱ قرݠُنٱ كيقَٱَ هݝق݇قم قظقܲنهث كۥ هݗهه قݑقئٓقلْغهث قنݠهحقݖۡݍهݙۡٱ ٧

Artinya: “(yaitu) orang-orang yang mengikut rasul, Nabi yang Ummi yang (namanya) mereka dapati tertulis di dalam Taurat dan Injil yang ada di sisi mereka, yang menyuruh mereka mengerjakan yang ma'ruf dan melarang mereka dari mengerjakan yang mungkar dan menghalalkan bagi mereka segala yang baik dan mengharamkan bagi mereka segala yang buruk dan membuang dari mereka beban-beban dan belenggu-belenggu yang ada pada mereka. Maka orang-orang yang beriman kepadanya. memuliakannya, menolongnya dan mengikuti cahaya yang terang yang diturunkan kepadanya (Al Quran), mereka Itulah orang-orang yang beruntung.” (Q.S 7 ayat 157)

al- Fath ayat 9:

كظ

ْاݠهݜقمۡܖهتق قب ق َّٱ ققلݠهسقرقغ ۦ ًًي قصقثقغ مةقܱۡكهب هعݠهحقكܞ قسهتقغ هعغهܱقكققݠهتقغ هعغهرقكܲق݇ه قغ ٩Artinya: “Supaya kamu sekalian beriman kepada Allah dan Rasul-Nya, menguatkan (agama)Nya, membesarkan-Nya. dan bertasbih kepada-Nya di waktu pagi dan petang. (Q.S 48 ayat 9)

Kesemuanya dari tiga ayat quran diatas mengandung pengertian “membantu” sebagaimana tersebut sebelumnya. Bila kata ini dihubungkan kepada kata “hukuman”,

berarti hukuman yang bersifat membantu atau hukuman yang bersifat mendidik.37

Bentuk-bentuk hukuman ta’zir adalah seperti, hukuman ta’zir dalam bentuk teguran dan peringatan keras, hukuman ta’zir dengan dipenjara, pukulan, denda dengan

37

harta, dan hukuman ta’zir dalam hukuman mati bagi residivis yang berulang kali melakukan kejahatan dan tidak pernah merasa jera serta dalam kasus kejahatan terhadap keamanan Negara menjadi agen mata-mata, perilaku seks sesama jenis (sodomi, liwaath), menghina dan menghujat nabi Muhammad SAW.38

Dalam kaitannya dengan ta’zir pada lembaga keuangan syariah, ta’zir adalah

sanksi yang dikenakan LKS kepada nasabah yag mampu membayar, tetapi menunda-nunda pembayaran dengan disengaja. Ta’zir disini, dikenakan apabila terjadi penundaan pembayaran yang disengaja oleh nasabah dengan alasan yang tidak dibenarkan oleh syar’i dan tidak mempunyai kemauan dan itikad baik unntuk

membayar hutangnya.39

Adapun nasabah yang belom mampu membayar kewajibannya disebabkan force majeur maka tidak boleh dikenakan ta’zir. Karena ta’zir menurut DSN-MUI hanya untuk nasabah yang mampu tetapi tidak mau melaksanakan kewajibannya. Adapun jumlah tergantung kesepakatan atara kedua belah pihak yang berakad ketika penanda tanganan kontrak akad.

2. Landasan hukum

38 Wahbah Azzuhaili, Fiqih Islam Wa Adillatuhu, jilid V, cet.X, (Damaskus: Darul Fikr,

2007), h.260.

39 Ani Fitriyani,”Pengaruh Pengenaan Ta’zir Terhadap Tingkat NPF,” (Skripsi S1 Fakutas

firman Allah surat al-Maidah ayat 1:

ي

اقݟُيأكٰقق قݚيقَٱَ قب ْاݠهفۡغقث ْاكݠهݜقماقء قلݠهݐه݇ۡلٱ هܟقݙيقݟقب ݗهكقل ۡ َݖقحهث قݗٰ قعۡنق َۡٱ قكِق هُ ق ۡۡق ۡݗهكۡيقݖقع ٰقِۡܢهي اقم ََقإ قܯۡي َص ٱ نقثقغ ۡݗهܢ َنقإ ۗ عهܱهح ق َّٱ هܯيقܱهي اقم هݗهكۡ قَ ١Artinya: “Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.” (QS. 5 ayat 1)

Dasar hukum dari adanya hukuman ta’zir itu adalah ijtihad ulama yang berlandaskan kepada umumnya hadist nabi yang mengatakan.

Laa dharara wa laa dhirara (HR. Ibn Majah)

Artinya: ”tidak boleh ada kerusakan terhadap seseorang dan tidak boleh pula seeorang melakukan perusakan terhadap orang lain” 40 (HR. Ibn Majah)

Mathlul ghanii dzulmun …. (HR Nasa’i)

Artinya:“menunda-nunda( pembayaran) yang dilakukan oleh orang mampu adalah suatu kedhaliman…. (HR Nasa’i)

Layyul waajidu yuhillu ‘irdhahu wa ‘uquubatuhu (HR. Nasa’i)

Artinya: “menunda-nunda (pembayaran) yang dilakukan oleh orng mampu menghalalkan harga diri dan pemberian sanksi kepadanya” (HR. Nasa’i)

Adapun kaidah fiqh:

Al-ashlu fii mu’amalaati al ibaahatu illa yadulla daliilun ‘ala tahriimihaa.

Artinya: “pada dasarnya, segala bentuk mu’amalat boleh dilakukan kecuali ada dalil yang mengharamkannya.”

Al-dhararu yuzaalu

Artinya: “bahaya (beba berat) harus dihilangkan” C. TA’WIDH

1. Pengertian Ta’widh

Kata al-ta’widh bersal dari kata ‘iwadha yang mempunyai artimemberi

ganti atau mengganti, sedangkan kata ta’widh sendiri mempunyai arti secara bahasa mengganti.41

Secara umum pengertianta’widh adalah menutup kerugian yang terjadi akibat pelanggaran atau kekeliruan dengan ketentuan kerugian rill yang dapat diperhitungkan dengan jelas dengan upaya untuk memperoleh pembayaran dan bukan kerugian yang diperkirakan akan terjadi karena adanya peluang yang hilang.42

2. Ganti Rugi menurut KUH Perdata

Ada dua sebab timbulnya ganti rugi, yaitu ganti rugi Karena wanprestasi dan perbuatan melawan hukum.43

41 Tim Kashiko, Kamus Lengkap Arab Indonesia, (Surabaya: Kashiko, 2000),h.449. 42 Samnur Abdullah, Mekanisme Penetapan Ta’widh di Bank BNI Syariah Pada Produk

Hasanah Card,”(Skripsi S1 Fakutas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta,2012), h.90.

Ganti rugi Karena perbuatan melawan hukum adalah suatu bentuk ganti rugi yang dibebankan kepada orang yang telah menimbulkan kesalahan kepada pihak yang telah dirugikan. Ganti rugi itu timbul karena adanya kesalahan, bukan karena adanya perjanjian.44

Ganti rugi karena wanprestasi adalah suatu bentuk ganti rugi yang dibebankan kepada debitur yang tidak memenuhi isi perjanjian yang telah dibuat antara debitur dan kreditur. Misalnya, A berjanji akan mengirimkan barang kepada B pada tanggal 10 januari 1998. Akan tetapi, pada tanggal yang telah ditentukan, A belum juga mengirimkan barang tersebut kepada B. supaya B dapat menuntut ganti rugi karena keterlambatan tersebut maka B harus memberikan peringatan (somasi) kepada A, menimal tiga kali.45

Apabila peringatan atau teguran telah dilakukan, maka barulah B dapat menuntut kepada A untuk membayar ganti kerugian,. Jadi, momentum timbulnya ganti rugi pada saat telah dilakukan somasi.46

Ganti kerugian yang dapat dituntut oleh kreditur kepada debitur adalah sebagai berikut:47

44 Salim H.S, Hukum Kontrak, cet.IV, (Jakarta: Sinar Grafika, 2006), h.100. 45 Ibid.,

1. Kerugian yang telah dideritanya, yaitu berupa penggantian biaya-biaya dan kerugian.

2. Keuntungan yang sedianya akan diperoleh ( pasal 1246 KUH Perdata), ini ditunjukan kepada bunga-bunga.

Untuk ketentuan yang nomor dua itu dilarang dalam syariat islam karena bunga itu merupakan riba, yang dalam prekteknya bank syariah mengharamkan dan tidak menerapkan bunga dalam setiap transaksi perbankan.

Dalam pasal 1249 KUH Perdata ditentukan bahwa penggantian kerugian yang disebabkan wanprestasi hanya ditentukan dalam bentuk uang.48

3. Landasan Hukum

QS. al-Maidah ayat 1:

اقݟُيقأٓ قي قݚيقَٱَ قب ْاݠهفۡغقث ْاكݠهݜقماقء قلݠهݐه݇ۡلٱ هܟقݙيقݟقب ݗهكقل ۡ َݖقحهث قݗٰ قعۡنق َۡٱ قكِق هُ ق ۡۡق ۡݗهكۡيقݖقع ٰقِۡܢهي اقم ََقإ قܯۡي َص ٱ نقثقغ ۡݗهܢ َنقإ ۗ عهܱهح ق َّٱ هܯيقܱهي اقم هݗهكۡ قَ ١

Artinya: “Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya”.

QS. al-Isra’ ayat 34

غ

ق َق قظاقم ْاݠهبقܱۡݐق قݗيقتقۡٱۡ قب َقإَ قتَلٱ هعَܯ هشقث ق݈هݖۡܞقي ٰ َتقح هݚ قسۡحقث ق قِ ۥ قب ْاݠهفۡغقثقغ قܯۡݟق݇ۡلٱ َنقإ قܯۡݟق݇ۡلٱ ۡسقم قن قَ م َݠ ٤Artinya: “dan janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih baik (bermanfaat) sampai ia dewasa dan penuhilah janji; Sesungguhnya janji itu pasti diminta pertanggungan jawabnya”.

QS. al-Baqarah ayat 194:

هܱۡݟ َش ٱ هعاقܱقۡٱۡ قب قܱۡݟ َش ٱ قعاقܱقۡٱۡ قغ ه ٰ قمهܱهۡٱۡ قݚقݙق صا قصقق ٰىقܯقܢۡ ٱ قف ۡݗهكۡيقݖقع ْاغهܯقܢۡ ٱ اقم قݔۡثقݙقب قݝۡيقݖقع ٰىقܯقܢۡ ٱ قغ ۡݗهكۡيقݖقع ْاݠهݐَ ٱ ق َّٱ قغ ْاكݠهݙقݖۡعٱ َنقث ق َّٱ ق݅قم قيقݐَܢهݙۡٱ ٤

Artinya: “bulan Haram dengan bulan haram, dan pada sesuatu yang patut dihormati, Berlaku hukum qishaash. oleh sebab itu Barangsiapa yang menyerang kamu, Maka seranglah ia, seimbang dengan serangannya terhadapmu. bertakwalah kepada Allah dan ketahuilah, bahwa Allah beserta orang-orang yang bertakwa”.

QS. al-Baqarah ayat 279-280

ف

نقإق قݚقكم لبܱۡق قِ ْاݠهنقمۡܕقف ْاݠهݖق݇ۡݍق ۡݗَل ق َّٱ ققلݠهسقرقغ ۖۦ قنݠهݙقݖ ݄ۡه َقغ قنݠهݙقݖ ݄ۡق ق َ ۡݗهكقلٰ قوۡمق قث هسغهءهر ۡݗهكقݖقف ۡݗهܢۡبهت نِ ٩ نِ قنݠهݙقݖۡ݇ق ۡݗهܢݜهك نقإ ۡݗهكَل ۡۡقخ ْاݠهقَܯ قصقت نقثقغ لةق قۡۡيقم ٰقَقإ ةقܱق݄قݜق لةق ۡۡهع غهم قنقَ ٠Artinya: “Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka

ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak Menganiaya dan tidak (pula) dianiaya”.

280. dan jika (orang yang berhutang itu) dalam kesukaran, Maka berilah tangguh sampai Dia berkelapangan. dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui.

Laa dharara wa laa dhirara (HR. Ibn Majah)

Artinya: ”tidak boleh ada kerusakan terhadap seseorang dan tidak boleh pula seeorang melakukan perusakan terhadap orang lain” 49 (HR. Ibn Majah)

Mathlul ghanii dzulmun …. (HR Nasa’i)

Artinya:“menunda-nunda( pembayaran) yang dilakukan oleh orang mampu adalah suatu kedhaliman…. (HR Nasa’i)

Layyul waajidu yuhillu ‘irdhahu wa ‘uquubatuhu (HR. Nasa’i)

Artinya: “menunda-nunda (pembayaran) yang dilakukan oleh orng mampu menghalalkan harga diri dan pemberian sanksi kepadanya” (HR. Nasa’i)

Adapun kaidah fiqh:

Al-ashlu fii mu’amalaati al ibaahatu illa yadulla daliilun ‘ala tahriimihaa.

Artinya: “pada dasarnya, segala bentuk mu’amalat boleh dilakukan kecuali ada dalil yang mengharamkannya.”

Al-dhararu yuzaalu

Artinya: “bahaya (beba berat) harus dihilangkan

4. Pendapat Ulama tentang Ta’widh (Ganti Rugi)

Menurut pendapat ulama tentang ta’zir yang saya kutip dari fatwa DSN NO 43/DSN-MUI/VIII/2004

Pendapat Ibn Qudamah, bahwa penundaan pembayaran kewajiban dapat menimbulkan kerugian (dharar) dan karenanya harus dihindarkan; ia menyatakan.“ jika orang berutang (debitur) bermaksud melakuka perjalanan, atau jika pihak berpiutang (kreditur) bermaksud melarang debitur (melakukan perjalanan), perlu kita perhatikan sebagai berikut. Apabila jatuh tempo hutang sebelum kedatangannya dari perjalanan – misalnya, perjalanan untuk berhaji di mana debitur masih dalam perjalanan haji sedangkan jatuh tempo hutang pada bulan muharram atau dzulhijjah—maka kreditur boleh melarangnya melakukan perjalanan. Hal ini karena ia (kreditur) akan menderita kerugian (dharar) akibat keterlambatan (memperoleh) haknya pada saat jatuh tempo. Akan tetapi, apabila debitur menunjuk penjamin atau menyerahkan jaminan (qadai) yang cukup untuk membayar utangnya pada saat jatuh tempo, ia boleh melakukan perjalanan tersebut, karena dengan demikian, kerugian kreditur dapat dihindarkan.

Pendapat Wahbah al-Zuhaili, “ta’widh (Ganti rugi) adalah menutup kerugian yang terjadi akibat pelanggaran atau kekeliruan”.

1. Menutup kerugian dalam bentuk benda (dharar, bahaya) seperti memperbaiki dinding…

2. Memperbaiki benda yang dirusak menjadi utuh kembali seperti semula selama dimungkinkan, seperti mengembalikan benda yang dipecahkan menjadi utuh kembali. Apabila hal tersebut sulit dilakukan, maka wajib menggantinya denga benda yang sama (sejenis atau dengan uang”

Sementara itu, hilangnya keuntungan dan terjadinya kerugian yang belum pasti di masa yang akan dating atau kerugian immateriil, maka menurut ketentuan hukum fiqh hal tersebut tidak dapat diganti (dimintakan ganti rugi). Hak itu karena objek ganti rugi adalah harta yang ada dan kongkret serta berharga (diijinkan syariat untuk memanfaat-kannya”)

Pendapat ‘Abd al-hamid Mahmud al-Ba’li, “ganti rugi karena

penundaan pembayaran oleh orang yang mampu didasarka pada kerugian yang terjadi secara rill akibat penundaan pembayaran dan kerugian itu merupakan akibat logis dari keterlambatan pembayaran tersebut.”

Pendapat ulama yang membolehkan ta’widh sebagaimana dikutip oleh ‘Isham Anas al-Zaftawi, “kerugian harus dihilangkan berdasarkan kaidah syari’ah dan kerugian itu tidak akan hilang kecuali dengan diganti: sedangkan penjatuhan sanksi atas debitur mampu yang menunda-nunda pembayaran tidak akan memberikan manfaat bagi kreditur yang dirugikan.

Penundaan pembayaran hak sama dengan ghashab; karena itu, seyogyanya status hukumnya pun sama, yaitu bahwa pelaku ghashab bertanggung jawab atas manfaat benda yang di-ghashab selama masa ghashab, menurut mayoritas ulama di samping ia pun harus menanggung harga (nilai) barang tersebut bila rusak.”

D. WANPRESTASI

1. Pengertian Wanpretasi

pasal 1234 KUH Perdata yang diamaksud dengan prestasi adalah seseorang yang menyerahkan sesuatu, melakukan sesuatu, dan tidak melakukan sesuatu, sebaliknya dianggap wanprestasi bila seseorang:

b. Melaksnakan apa yang dijanjikannya, tetapi tidak sebagaimana dijanjikan.

c. Melakukan apa yang dijanjikan tetapi terlambat.

d. Melakukan sesuatu yang menurut kontrak tidak boleh dilakukan. 50

Wanprestasi mempunyai hubungan yang erat dengan somasi. Wanprestasi adalah tidak memenuhi atau lalai melaksanakan kewajiban.51

Seorang debitur baru dikatakan wanprestasi apabila ia telah diberikan somasi oleh kreditur atau juru sita. Somasi itu minimal telah dilakukan sebanyak tiga kali oleh kreditur atau juru sita. Apabila somasi itu tidak diindahkannya, maka kreditur berhak membawa persoalan itu ke pengadilan. Dan pengadilanlah yang akan memutuskan apakah debitur wanprestasi atau tidak.52

2. Mulai Terjadinya wanprestasi

Wanprestasi baru terjadi jika debitur dinyatakan telah lalai untuk memenuhi prestasinya, atau dengan kata lain, wanprestasi ada kalau debitur

50 Abdul R. Saliman, Hukum Bisnis Untuk Perusahaan, cet.VI, (Jakarta: Kencana Prenada

Media Group, 2011), h.47-48.

tidak dapat membuktikan bahwa ia telah melakukan wanprestasi itu diluar kesalahannya atau karena keadaan memaksa.53

Apabila dalam pelaksanaan pemenuhan prestasi tidak ditentukan tenggang waktunya, maka seorang kreditur dipandang perlu untuk memperingati/menegur debitur agar ia memenuhi kewajibannya.54

3. Akibat Adanya Wanprestasi

Ada empat akibat adanya wanprestasi, yaitu sebagai berikut:

a. Perikatan tetap ada.

Kreditur dapat menuntut kepada debitur pelaksanaan prestasi, apabila ia terlambat memenuhi prestasi. Di damping itu, kreditur berhak menuntut ganti rugi akibat keterlambatan melaksanakan prestasinya. Hal ini disebabkan kreditur akan mendapat keuntungan apabila debitur melaksanakan prestasi tepat pada waktunya.

b. Debitur harus membayar ganti rugi kepada kreditur (Pasal 1234 KUH Perdata)

c. Beban resiko beralih untuk kerugian debitur, jika halangan itu timbul setelah debitur wanprestasi, kecuali bila ada kesengajaan atau kesalahan

53 Azharuddin Lathif dan Nahrowi, Pengantar Hukum Bisnis ( Jakarta: Lembaga Penelitian

UIN Syarif Hidayatullah, 2009) , h.51.

besar dari pihak kreditur. Oleh karean itu, debitur tidak dibenarkan untuk berpegang pada keadaan memaksa.

d. Jika perikatan lahir dari perjanjian timbal balik, kreditur dapat membebaskan diri dari kewajibannya memberikan kontra prestasi dengan menggunakan pasal 1266 KUH Perdata. 55

4. Tuntutan Atas Dasar Wanprestasi

kreditur dapat menuntut kepada debitur yang telah melakukan wanprestasi, hal-hal sebagai berikut:

a. Kreditur dapat meminta pemenuhan prestasi saja dari debitur.

b. Kreditur dapat menuntut prestasi disertai ganti rugi kepada debitur (Pasal 1267 KUH Perdata)

c. Kreditur dapat menuntut dan meminta ganti rugi, hanya mungkin kerugian karena keterlambatan (HR 1 November 1918).

d. Kreditur dapat menuntut pembatalan perjanjian.

e. Kreditur dapat menuntut pembatalan disertai ganti rugi kepada debitur. Ganti rugi itu berupa pembayaran uang denda.56

40

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan juni 2014, di KC BRI Syariah BSD dan KCP. Tangerang selatan provinsi Banten. Setelah dari kantor cabang penelitian dilanjutkan ke kantor pusat BRISyariah jalan Abdul muis, Jakarta Pusat. Penelitian sengaja dilakukan di BRISyariah dari kantor cabang sampai kantor pusat agar mendapat data penelitian lebih kemprehensif dan akurat.

B. Metode Penelitian

Penelitiankualitatif adalah jenis penelitian yang menghasailkan penemuan-penemuan yang tidak dapat dicapai dengan menggunakan prosedur-prosedur statistik atau dengan cara kuatifikasi lainnya.1

Jadi penelitian kualitatif adalah salah satu metode penelitian yag bertujuan untuk mendapatkan pemahaman tentang kenyataan melalui proses berpikir induktif. Melalui penelitian kualitatif peneliti dapat mengenali subjek, merasakan apa yang mereka alami dalam kehidupan sehari-hari. Dalam penelitian ini peneliti terlibat dalam situasi dan setting fenomena yang diteliti.2

C. Jenis Penelitian

1

Basrowi dan Suwandi, Memahami Penelitian Kualitatif (Jakarta: Rineka Cipta, 2008) h. 1

Jenis penelitian adalah kualitatif yang bersifat deskriptif karena data yang akan dikumpulkan dan diamati lebih berbentuk kata-kata atau gambar tidak menekan pada angka. Sehingga setelah data terkumpul peneliti akan mendiskripsikan dan menganalisis data tersebut.

Penelitian deskriptif tidak menggunakan dan tidak melakukan pengujian hipotesis, yang juga berarti tidak membangun dan mengembangkan teori. Dalam pengolahan dan analisis data, lazimnya menggunakan pengolahan statistic yang bersifat deskriptif.3

D. Metode pengumpulan data

1. Penelitian lapangan (field research) yaitu,

a. Wawancara, wawancara merupakan salah satu cara pengumpulan data dengan jalan komunikasi (lisan) antara peneliti dengan responden, yakni melalui kontak dan hubungan pribadi. Komunikasi tersebut dilakukan secara langsung dengan cara face to face, artinya antara peneliti berhadapan langsung, maupun tidak langsung (atau via telepon) untuk menanyakan secara lisan hal-hal yang diinginkan dan jawaban responden dicatat oleh si wawancara.4

Pada penelitian ini peneliti menggunakan jenis wawancara semistruktur, dimana dalam pelaksanaannya lebih bebas dalam wawancara terstruktur. Tujuan dari wawancara jenis ini adalah untuk menemukan

3 Syamsir Salam Dan Jaenal Aripin, Metodologi Penelitian Sosial, cet.I, (Jakarta: UIN

Jakarta Press, 2006), h.14.

permasalahan secara lebih terbuka, dimana pihak yang diajak wawancara diminta pendapat da ide-idenya.5

b. Stadi kasus terhadap kejadian yang berkaitan dengan pembiayaan, ta’zir, dan ta’widh.

Stadi kasus merupakan penelitian yang kajiannya kepada satu kasus yang dilakuka secara intensif, mendalam, mendetail, dan komperhensif. Studi kasus bisa dilakukan terhadap individu.6

2. Penelitian perpustakaan (library research) yaitu: mengambil bahan-bahan pustaka dan dokumen-dokumen perbankan yang relevan dan aktual terhadap masalah yang diteliti.

E. Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini ialah data primer dan data sekunder. Data primer didapat secara langsung dari responden atau pihak terkait dengan instrument wawancara. Data primer diperoleh dari pihak bank khususnya pada BRI Syariah.

Data sekunder adalah data yang diperoleh dari data internal bank baik jurnal, laporan keuangan, dan lainnya. Dan bisa juga didapat dari studi literature beruapa jurnal penelitian, skripsi, informasi internet dan buku yang terkait dengan penelitian.

5 Sugiyono, Metode Penelitian Bisnis cet.16, (Bandung: Alfabeta,2012), h.413.

6 Syamsir Salam Dan Jaenal Aripin, Metodologi Penelitian Social, cet.I, (Jakarta: UIN

F. Teknik Analisis Data

Dalam penelitian ini penulis menggunakan penelitian kualitatif yang bersifat deskriptif karena data yang akan dikumpulkan dan diamati lebih berbentuk kata-kata atau gambar tidak menekan pada angka. Sehingga setelah data terkumpul peneliti akan mendiskripsikan dan menganalisis data tersebut.

G. Teknik Penulisan

44

HASIL PENELITIAN

A. Tinjauan Umum Tentang BRI Syariah

1. Sejarah Berdirinya BRI Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November 2008 PT. Bank BRISyariah secara resmi beroperasi. Kemudian PT. Bank BRISyariah merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam.

Dua tahun lebih PT. Bank BRISyariah hadir mempersembahkan sebuah bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah dengan pelayanan prima (service excellence) dan menawarkan beragam produk yang sesuai harapan nasabah dengan prinsip syariah.

BRISyariah (proses spin off-) yang berlaku efektif pada tanggal 1 Januari 2009. Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRISyariah.

Saat ini PT. Bank BRISyariah menjadi bank syariah ketiga terbesar berdasarkan aset. PT. Bank BRI Syariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT. Bank BRISyariah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan.

2. Visi dan Misi

Visi

"Menjadi bank ritel modern terkemuka dengan ragam layanan

-finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk

kehidupan lebih bermakna."

MISI

1. Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

2. Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip-prinsip syariah.

4. Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan menghadirkan ketenteraman pikiran.

B. Pembiayaan pada Brisyariah

1. Produk Pembiayaan BRISyariah

Pembiayaan merupakan salah satu tugas pokok perbankaan syariah, sebagai media intermediasi yaitu mengumpulkan dana dari pihak yang surplus

dana dan mmenyalurkan dana tersebut untuk memenuhi kebutuhan pihak-pihak yang defisit dana.

Adapun produk-produk pembiayaan yang ditawarkan oleh BRISyariah:

a. Berdasarkan tujuannya

(1) Pembiayaan modal kerja, yaitu pembiayaan yang ditunjukan untuk memenuhi kebutuhan produksi, baik secara kuantitatif yaitu peningkatan jumlah produksi, penambahan cabang baru, penambahan alat kerja maupun secara kualitatih yaitu peningkatan mutu barang dan jasa yang diproduksi.

(2) Pembiayaan investasi, yaitu pembiayaan yang diberikan kepada para nasabah guna keperluan investasi, baik penanaman modal, dan lainnya.

b. Berdasarkan skema syariah

(2) Pembiayaan modal kerja mudharabah

(3) Pembiayaan modal kerja musyarakah

(4) Pembiayaan investasi murabahah

(5) Pembiayaan investasi IMBT

(6) Pembiayaan investasi ijarah1

c. Jenis dan nama produk pembiayaan pada BRISyariah (1) Gadai BRISyariah iB

Gadai BRISyariah iB hadir untuk memberikan solusi memperoleh dana tunai untuk memenuhi kebutuhan dana mendesak ataupun untuk keperluan modal usaha dengan proses cepat, mudah, aman dan sesuai syariah untuk ketentraman Anda (2) KKB BRISyariah iB

Kepemilikan kendaraan bermotor dengan skim pembiayaan adalah jual beli (MURABAHAH), adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh Bank dan Nasabah (fixed margin).

(3) KPR BRISyariah iB

Pembiayaan Kepemilikan Rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan hunian dengan mengunakan prinsip jual beli (Murabahah) dimana

pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar setiap bulan

(4) KLM BRISyariah iB

Lindungi nilai asset Anda dengan memiliki emas. Kepemilikan Logam Mulia BRISyariah (KLM BRISyariah iB) kini hadir membantu Anda mewujudkan mimpi memiliki emas logam mulia dengan lebih mudah.

(5) KMG BRISyariah iB

Salah satu produk untuk memenuhi kebutuhan karyawan khususnya karyawan dari perusahaan yang bekerjasama dengan PT. Bank BRISyariah dalam Program Kesejahteraan Karyawan (EmBP), dimana produk ini dipergunakan untuk berbagai keperluan karyawan dan bertujuan untuk meningkatkan loyalitas karyawan Program Kesejahteraan Karyawan (EmBP)

(6) Pembiayaan Umrah BRISyariah iB

Produk Pembiayaan Umrah BRISyariah iB mengunakan prinsip akad jual beli manfaat/jasa (ijarah Multijasa).2

2. Faktor–Faktor yang Menjadi Pertimbangan BRISyariah dalam

Menyalurkan Pembiayaan

Dalam meyalurkan pembiayaan kepada nasabah bank syariah harus selektif mana nasabah yang layak diberikan pembiayan dan mana yang tidak. Dan nasabah harus mempunyai faktor-faktor apa saja yang menjadi