ANALISIS PENGELOLAAN DANA TA’ZIR DAN DANA

TA’WIDH PADA PT. BANK MUAMALAT INDONESIA, TBK

SKRIPSI

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA 4 PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH

PADA JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN

OLEH :

SYARIFAH A04130024

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2017

iv

Nim : A04130024

Tempat dan Tanggal Lahir : Barabai, 23 Maret 1995

Agama : Islam

Alamat : Jl. Martapura lama km.7,3 Komplek Sari

Indah Rt.08a No. 15 Nama Orang Tua (Ayah) : Sahri

Nama Orang Tua (Ibu) : Maspupah

Riwayat Pendidikan : 1. TK. Nurul Ulum (2000) 2. SDN Sungai Lulut 1 (2007 )

3. Tsanawiyah Raudhatusysyubban (2010) 4. SMK Negeri 3 Banjarmasin (2013) 5. Terdaftar sebagai mahasiswi Politeknik

Negeri Banjarmasin Jurusan Akuntansi Prodi Akuntansi Lembaga Keuangan Syariah (2013)

vii

Skirpsi ini. Tidak lupa penulis panjatkan shalawat dan salam kepada junjungan kita Nabi Muhammad SAW serta sahabat dan pengikut beliau hingga akhir zaman.

Dalam penulisan Skripsi ini penulis menyadari bahwa laporan ini jauh dari kesempurnaan dan masih banyak kekurangan dalam penyajian Skripsi ini. Oleh karena itu, kritik dan saran senantiasa penulis harapkan dari pembaca.

Atas berkat rahmat dan kasih sayang Allah SWT. Penulis mampu menyelesaikan Skripsi yang berjudul ―Analisis Pengelolaan Dana Ta‘zir dan Dana Ta‘widh Pada Bank Muamalat Indonesia, Tbk untuk menyelesaikan Program Diploma IV pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Pada kesempatan ini pula, penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada yang telah memberikan dorongan dan bimbingan serta pengarahan dalam menyelesaikan Skripsi ini , yaitu antara lain :

1. Bapak Edy Yohanes ST MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Andriani SE,MM,M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

viii

bimbingan , petunjuk, saran dan koreksi dari segi isi maupun penulisan. 5. Kepada orangtua saya, khususnya untuk papa dan mama tersayang yang

selalu memberikan doa dan dukungan hingga materil yang sangat luar biasa kepada saya sehingga saya bisa melewati semuanya.

6. Kepada sahabat saya yang selalu ada Halim, Pera, Kurniati Amalia, Halimah, Nur Amaliah, Cipta Indah Permata, dan yang senantiasa menjadi tempat berbagi yang tidak bisa saya sebutkan satu persatu.

7. Kepada keluarga besar ALKS 2013 yang sudah memberikan kesempatan untuk bekerja sama dalam segala hal yang telah kita lewati.

8. Kepada Seluruh Karyawan Bank Muamalat Indonesia, Tbk Cabang Banjarmasin yang memberikan ilmu, pemberiaan data (wawancara) dan juga membimbing untuk Skripsi saya.

9. Kepada semua orang yang sudah memberikan dukungan dalam segala hal. Tak ada kata yang lain terucap selain Terimkasih yang sebesar-besarnya. Wassalamu‟alaikum Wr.Wb

ix

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

HALAMAN DAFTAR RIWAYAT HIDUP ... iv

HALAMAN MOTTO ... v

HALAMAN SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Permasalahan ... 4

C. Batasan masalah ... 4

D. Tujuan Penelitian ... 4

x

2. Pengertian Ta‘zir ... 12

3. Pengertian Ta‘widh ... 13

4. GRI (Global Reporting Intiative) ... 16

B. Penelitian Terdahulu ... 25

BAB III METODE PENELITIAN A. Identifikasi dan Definisi Operasional Variabel ... 27

B. Jenis Penelitian ... 27

C. Jenis dan Sumber Data ... 27

D. Tekhnik Pengumpulan Data ... 28

E. Tekhnik Analisa Data ... 29

F. Kerangka Pemikiran ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN A. Hasil Penelitian ... 32

1. Sejarah Berdirinya Bank Muamalat Indonesia... 32

2. Visi dan Misi ... 33

3. Pembiayaan Pada Bank Muamalat ... 34

4. Prinsip operasional dalam pembiayaan di Bank Muamalat .. 37

5. Faktor pertimbangan dalam Financing Analyst ... 38

6. Pemberlakuan Ta‟zir ... 44

7. Pemberlakuan Ta‟widh pada Nasabah Wansprestasi ... 54

B. Pembahasan Hasil Penelitian ... 66

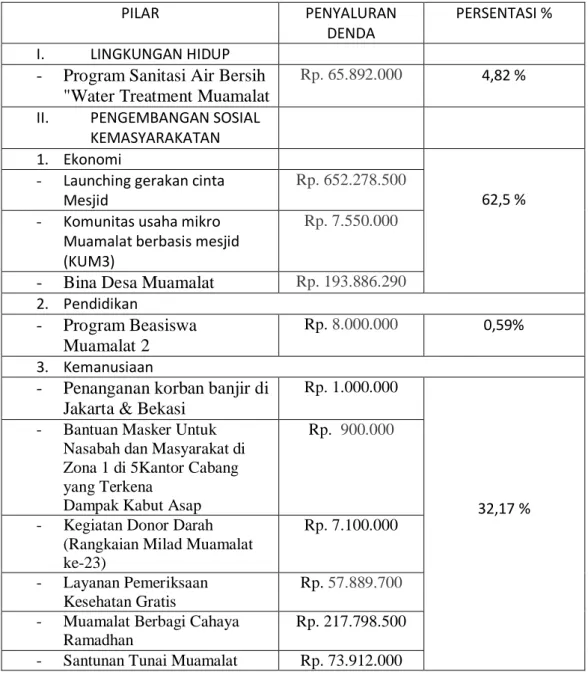

1. Pengalokasian Penyaluran Ta‟zir pada CSR pada BMI ... 66

xi

LAMPIRAN

xii

Tabel 1 Kategori Pilar GRI G4 ... 18

Tabel 2 Penyaluran Ta‘zir pada CSR BMI ... 66

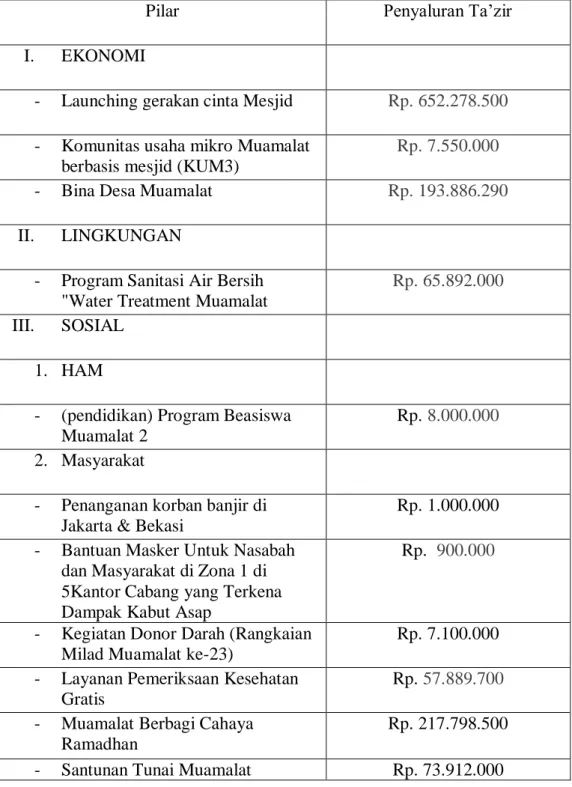

Tabel 3 Bentuk Penyaluran Ta‘zir yang sesuai GRI G4 ... 73

xiii

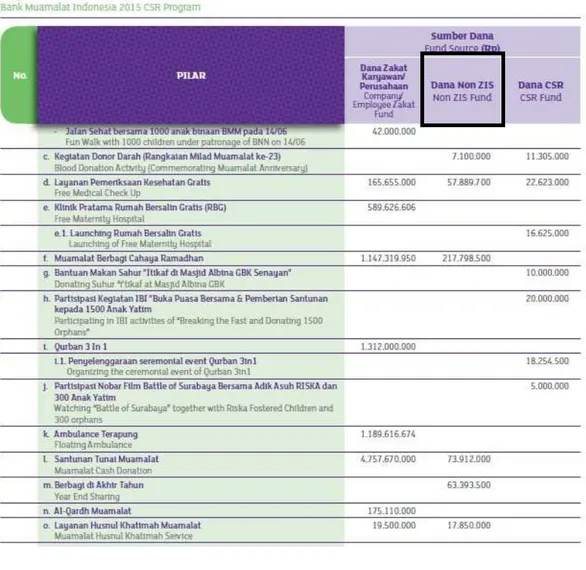

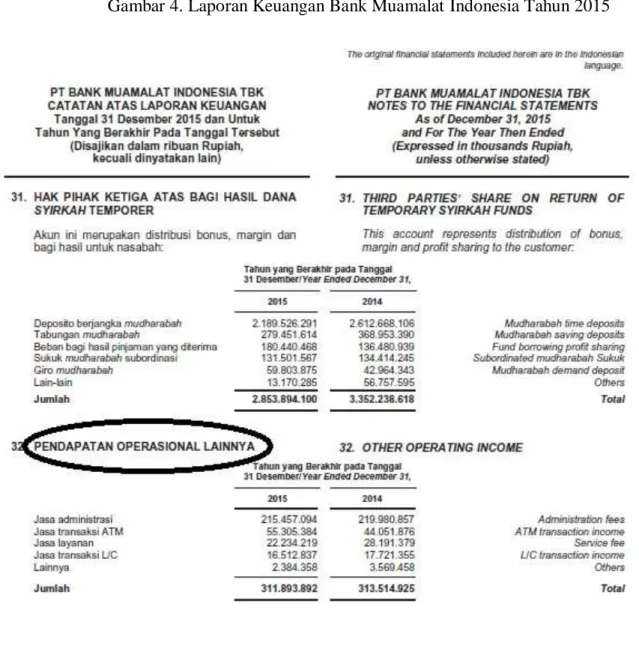

Gambar 2 Laporan Penyaluran CSR BMI ... 51

Gambar 3 Laporan Sumber Dana Kebajikan ... 53

Gambar 4 Laporan Catatan Atas Laporan Keuangan ... 72

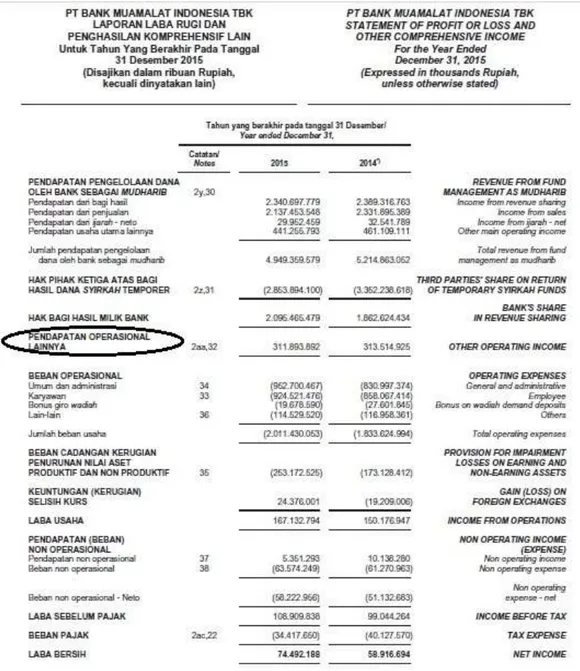

Gambar 5 Laporan Laba Rugi ... 73

DAFTAR GAMBAR

Gambar 1 Laporan Sumber Pendapatan non Halal ... 50

xiv

1. Surat ijin penelitian PT. Bank Muamalat Indonesia, Tbk 2. Foto Perusahaan PT. Bank Muamalat Indonesia, Tbk 3. Denah Perusahaan PT . Bank Muamalat Indonesia, Tbk 4. Lembar Konsultasi Bimbingan Skripsi Pembimbing 1 5. Lembar Saran Ujian Skripsi

6. Hasil Wawancara dengan PT. Bank Muamalat Indonesia, Tbk 7. Laporan Penyaluran CSR PT. Bank Muamalat Indonesia, Tbk 8. Laporan Catatan Atas Laporan Keuangan PT. Bank Muamalat

Indonesia, Tbk

9. Laporan laba rugi PT. Bank Muamalat Indonesia, Tbk 10. Laporan sumber dan Penggunaan Dana Kebajikan 11. Fatwa DSN no :17/DSN-MUI/IX/2000

xv

Perbankan Syariah/ Ta‟zir dan Ta‟widh / BANK MUAMALAT INDONESIA, Tbk.

Tujuan penelitian ini adalah untuk menjelaskan tentang penerapan, pengelolaan danpengakuan dana ta‟zir dan dana ta‟widh pada Bank Muamalat Indonesia ditinjau dari Fatwa DSN No :17/DSN-MUI/IX/2000 dan Fatwa 43/DSN-MUI/VIII/2004.

Penelitian ini merupakan studi kasus dengan menggunakan metode analisis secara kualitatif dan kuantitatif. Data yang digunakan adalah data primer berupa wawancara dan data sekunder yang bersumber dari Annual Report Bank Muamalat Indonesia tahun 2015.

Dari hasil penelitian ditemukan bahwa penerapan ta‟zir dan ta‟widh pada Bank Muamalat Indonesia sudah sesuai dengan Fatwa DSN yang berlaku, sedangkan untuk penyaluran dana ta‘zir masih belum optimal dan masih belum disalurkan semuanya pada tahun yang sama. Penyaluran dana ta‘zir perlu lebih divariasikan sasarannya sesuai dengan pilar-pilar yang telah ditetapkan dalam pedoman GRI G4.

Kata Kunci : Ta‟zir,Ta‟widh, CSR (Corporate Social Responsibility), GRI (Global Reporting Intiative), Fatwa DSN MUI.

xvi

Ta'zir and Ta'widh / BANK MUAMALAT INDONESIA, Tbk.

The purpose of this study is to explain about the implementation, management and recognition of ta'zir funds and ta'widh funds at Bank Muamalat Indonesia accourding to Fatwa DSN No: 17 / DSN-MUI / IX / 2000 and Fatwa 43 / DSN-MUI / VIII / 2004 .

This research is a case study using qualitative and quantitative analysis methods. The data used are about primary data using interview and secondary data Annual Report of Bank Muamalat Indonesia in 2015.

The results of research indicate that the application found is the application of ta'zir and ta'widh in Bank Muamalat Indonesia is in accordance with the prevailing DSN Fatwa, while for ta'zir fund distribution is still not optimal and still not distributed entirely in the same year. The distribution of ta'zir funds needs to be more varied according to the pillars determined by GRI G4 guidelines.

Keywords: Ta'zir, Ta'widh, CSR (Corporate Social Responsibility), GRI (Global Reporting Intiative), Fatwa DSN MUI.

1

Seiring dengan perkembangan perekonomian masyarakat yang semakin canggih dan modern maka munculah pembiayaan yang ditawarkan oleh lembaga keuangan bank. Pada dasarnya bank syariah dan bank konvensional memiliki fungsi yang sama, yaitu mengimpun dana (funding), menyalurkan dana (financing), dan melayani produk jasa (service), yang membedakannya adalah pada bank syariah tidak mengenal yang namanya riba.

Awal mula berkembangnya bank syariah di Indonesia pada tahun 1991yang ditandai dengan ditetapkannyaUU No. 7 tahun 1992 tentang perbankan, yang antara lain menyebutkandimungkinkannya berdiri bank dengan sistem bagi hasil. UU itu kemudian menjadi dasar berdirinya Bank Muamalat Indonesia.

Bank Muamalat Indonesia adalah bank syariah pertama di Indonesia. Bank Muamalat Indonesia berdiri pada 1 November 1991 atau 24 Rabi‘us Tsani 1412 H. Penyaluran dana Bank Muamalat Indonesia menyalurkan fasilitas pembiayaan kepada nasabah untuk keperluan produktif maupun konsumtif, yang dibukukan berdasarkan akad atau

skema yang dipakai yaitu sebagai piutang jual beli, pinjaman Qardh, pembiayaan Mudharabah, pembiayaan Musyarakah, dan Ijarah. Pada akhir tahun 2015, total penyaluran dana mencapai Rp40,73 triliun. Jumlah tersebut turun sebesar Rp2,81 triliun, atau 5,52% dari jumlah pembiayaan pada tahun sebelumnya yang sebesar Rp43,11 triliun. Penurunan penyaluran dana, secara umum, disebabkan oleh fokus bisnis Bank Muamalat Indonesia yang bertumpu pada perbaikan kualitas penyaluran dana.

Dalam menyalurkan dananya secara garis besar produk perbankan syariah terbagi menjadi empat kategori, yaitu :

1. Pembiayaan dengan prinsip jual beli 2. Pembiayaan dengan prinsip sewa 3. Pembiayaan dengan prinsip bagi hasil 4. Pembiayaan dengan prinsip perlengkapan

Dari data statistik perbankan syariah Bank Indonesia (BI) kuartal ke dua tahun 2016, dari data tersebut Bank Umum Syariah dan unit usaha syariah mereka membukukan Rp. 6.463 triliun. Total pembiayaan tersebut tumbuh dibandingkan kuartal sama pada tahun sebelumnya yaitu Rp. 203,8 triliun.

Dalam menjalankan pembiayaan bank sebagai bagian intemediasi yaitu menghimpun dana dari nasabah yang kelebihan dana, lalu menyalurkan dana untuk nasabah yang kekurangan, yang diperhatikan adalah ketika bank menyalurkan dana dalam bentuk pembiayaan yang

semakin berkembang setiap tahunnya maka ada kemungkinan nasabah yang melakukan pembiayaan secara kredit lalai atau menunda-nunda pembayarannya, hingga terjadi nasabah yang gagal bayar.

Dalam fatwa DSN no : 17/DSN-MUI/IX/2000 tentang sanksi atas nasabah yang mampu tapi menunda-nunda pembayaran, yaitu yang disebut dalam fatwa ini adalah untuk denda (ta‟zir) sanksi yang dikenakan LKS kepada nasabah yang mampu membayar, tetapi menunda-nunda pembayaran dengan disengaja, atau tidak mempunyai kemauan dan itikad baik untuk membayar sanksi didasarkan pada prinsip ta'zir, yaitu bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya. Nasabah yang belum mampu membayar disebabkan force majeur tidak boleh dikenakan sanksi. Denda diperuntukkan sebagai dana sosial.

Fatwa DSN no : 43/DSN-MUI/VIII/2004 tentang ganti rugi yaitu ketentuan untuk nasabah yang kena ganti rugi (ta`widh) hanya boleh dikenakan atas pihak yang dengan sengaja atau karena kelalaian melakukan sesuatu yang menyimpang dari ketentuan akad dan menimbulkan kerugian pada pihak lain. Kerugiaannya adalah kerugian riil yang dapat diperhitungkan, seperti biaya-biaya riil yang dikeluarkan dalam rangka penagihan, bukan kerugian yang diperkirakan akan terjadi. Ganti rugi (ta`widh) hanya boleh dikenakan pada transaksi (akad)yang menimbulkan utang piutang (dain), seperti salam, istishna‟serta murabahah dan ijarah.

Dalam penerapannya terdapat masalah yang dihadapi oleh bank syariah harus bisa menentukan mana nasabah yang terkena ta‟zir dan mana nasabah yang terkena ta‟widh, pengeluaran dan pencatatan tersebut dalam akuntansi, serta untuk apa saja dana sosial yang berasal dari ta‟zir.

Berdasarkan pemaparan latar belakang di atas, penulis ingin mengetahui proses yang lebih jauh lagi bagaimana pengelelolaan dari dana ta‟zir dan pegakuan dari danata‟widh, juga bahwa tidak ada penelitian sebelumnya yang meneliti di PT. Bank Muamalat Indonesia,Tbk sehingga itu penulis memilih Judul : “ Analisis Pengelolaan Dana Ta‟zir Dan Dana Ta‟widh Pada PT. Bank Muamalat Indonesia, Tbk

B. Permasalahan

Dari latar belakang yang sudah diuraikan di atas maka rumusan masalah yang diteliti oleh penulis adalah sebagai berikut :

1. Bagaimana pengelolaan dana ta'zir dan ta‟widh pada Bank Muamalat Indonesia, Tbk ?

2. Bagaimana Pengakuan Dana Ta‟widh Pada Bank Muamalat Indonesia, Tbk ?

C. Batasan Masalah

Agar mempermudah dalam penulisan dan tidak melebar jauh dari fokus awal, maka penulis membatasi masalah pada pengelolaan dana ta‟zir dan ta‟widh di Bank Muamalat Indonesia, Tbk tahun 2015.

D. Tujuan Penelitian Penelitian ini bertujuan :

1. Untuk mengetahui bagaimana pengelolaan dari dana ta‟zir dan ta‟widh pada PT. Bank Muamalat Indonesia, Tbk.

2. Untuk mengetahui pengakuan dari dana ta‟widh pada PT. Bank Muamalat Indonesia, Tbk.

E. Kegunaan Penelitiaan

Penelitian di harapkan dapat bermanfaat bagi : 1. Nasabah dan Masyarakat

Nasabah dan masyarakat yang akan melakukan pembiayaan dapat mengetahui jika mereka lalai dan menunda-nunda pembayaran akan kewajibannya ada perlakuan sanksi yaitu ta‟zir dan ta‟widh agar mereka tidak melakukan kelalaian tersebut.

Bagi nasabah yang pernah mengalami terkena sanksi dari ta‟zir dan ta‟widh dapat mengetahui kemana uang mereka dialokasikan dan dapat menghilangkan kecurigaan terhadap dana non halal yang ada pada bank umum syariah.

2. Bank Syariah

Dapat berguna untuk perbankan syariah dalam perkembangan praktik dari ta‟zir dan ta‟widh.

6 A. Landasan Teori

1. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun djalankan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk mendefiisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada nasabah. Sedangkan menurut M. Syafi‟I Antonio, menjelaskan bahwa pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit.(Muhammad 2005: 260 )

Pembiayaan adalah suatu hal yang lazim dilakukan oleh bank syariah. Pembiayaan sendiri merupakan tugas bank sebagai media intermediasi, yaitu mengumpulkan dan kemudian meyalurkan dana tersebut. adapun sifat kegunaanya pembiayaan dapat dibagi dalam: 1) Memenuhi kebutuhan konsumsi, yang akan habis dipakai untuk

memenuhi kebutuhan; dan

2) Produksi dalam bentuk yang luas, yaitu untuk meningkatkan usaha, baik usaha produksi, perdagangan maupun investasrkan.

(Zainul Arifin 2006: 200-201)

Berdasarkan UU No. 7 th. 1992, yang dimaksud dengan pembiayaan adalah penyediaan uang atau tagihan atau yang dapat dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu ditambah dengan sejumlah harga, imbalan atau pembagian hasil.

b. Jenis-jenis Pembiayaan

Dalam menjelaskan jenis-jenis pembiayaan dapat dilihat dari tujuannya, jangka waktunya, jaminan serta orang yang menerima dan member pembiayaan. Pembiayaan menurut sifat penggunaan dapat dibagi menjadi dua hal, sebagai berikut:

1) Menurut sifatnya, pembiayaan dapat dibagi menjadi dua, yaitu: a) Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.Menurut keperluannya, pembiayaan produktif dapat di bagi menjadi tiga hal berikut:

(1) Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atu mutu hasil produksi.

(b) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

(c) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods)

b) Pembiayaan Konsumtif yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan kousumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

(Muhammad Ridwan 2004 : 206)

Secara garis besar poduk pembiayaan menurut hukum ekonomi syariah terbagi dalam empat kategori yang dibedakan berdasarkan tujuan penggunaanya yaitu:

a. Pembiayaan dengan prinsip Jual Beli (Ba‟i)

Menurut istilah terminologi yang dimaksud sebagai jual beli ialah menukar barang dengan barang, barang dengan uang, dengan

cara melepaskan hak dari yang satu kepada yang lain dengan cara saling rela atau ridho antara kedua belah pihak. Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan didepan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dapat dibedakan berdasarkan pada waktu pembayaran dan penyerahan barangnya kepada pembeli.

1). Pembiayaan Murabahah adalah akad jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati. Berdasarkan jual beli tersebut bank membeli barang yang di pesan dan menjualnya keada nasabah. Harga jual bank adalah harga beli dari suplier di tambah keuntungan yang disepakati. ( Muhammad 2014: 271)

2).Pembiayaan Salam adalah akad jual beli suatu barang (komoditi) di mana harganya dibayar dengan segera (pada saat akad disepakati), sedangkan barangnya akan di serahkan kemudian dalam jangka waktu yang di sepakati‖.( Muhammad 2014: 281) 3). Pembiayaan Istishna adalah akad jual beli dalam bentuk pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang di sepakati anatara pesanan (pembeli, mustashni) dan penjual (pembuat, shani)‖.( Muhammad 2014: 290)

b. Pembiayaan dengan Prinsip Sewa ( Ijarah )

Ada yang menterjemahkan ijarah sebagai jual beli jasa (upah-mengupah), yakni mengambil manfaat tenaga manusia, ada pula yang menerjemahkan sewa-menyewa. Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli. Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahhiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian. Al-Bai‟ wal ijarah muntahhiyah bit tamlik (IMBT) merupakan rangkaian dua buah akad, yakni akad al-Bai‟ dan akad ijarah muntahia bit tamlik (IMBT). Al-Bai‟ merupakan akad jual beli, sedangkan IMBT merupakan kombinasi antara sewa-menyewa (ijarah) dan jual beli atau hibah di akhir masa sewa. (Muhammad 2014: 309-310)

c. Berdasarkan prinsip Bagi Hasil

Bentuk khusus kontrak keuangan yang telah dikembangkan untuk mengantikan mekanisme bunga dalam transaksi keuangan adalah mekanisme bagi hasil. Mekanisme bagi hasil ini merupakan core product bagi lembaga keuangan syariah, seperti bank syariah. Karena bank syariah melarang penerapan tingkat bunga pada

semua transaksi keuangann ya. Kedua akad berikut ini adalah yang tergolong bagi hasil:

1). Pembiayaan Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko (kerugian) akan ditanggung bersama sesuai kesepakatan.

2). Pembiayaan Mudharabah adalah akad kerjasama antara bank selaku pemilik dana (shahibul maal) dengan nasabah selaku (mudharib) yang memunyai keahlianuntuk mengelola suatu usaha yang produktif dan halal. Hasil keuntungan dari penggunaan dana tersebut dibagi bersama berdasarkan nisbah yang disepakati. (Muhammad 2014 : 239-241)

d. Pembiayaan dengan Akad Pelengkap

1). Hiwalah (alih hutang-piutang) dalam perbankan tujuan fasilitas hiwalah adalah untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti biaya atas pemindahan piutang. Untuk mengantisipasi risiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berutang.

2).Rahn (Gadai) tujuan akad rahn diperbankan untuk memberikan jaminan kepada bank sewaktu waktu nasabah tidak dapat

memenuhi kewajibannya (wanprestasi). Apabila nasabah wanprestasi, bank dapat melakukan penjualan barang yang digadaikan atas perintah hakim. Nasabah mempunyai hak menjual barang tersebut dengan seizin bank. Apabila hasil penjualan melebihi kewajibannya, kelebihan tersebut menjadi milik nasabah. Dalam hal hasil penjualan tersebut lebih kecil dari kewajibannya, maka nasabah harus menutupi kekurangannya

3). Qardh (penyediaan dana tagihan) dalam perbankan syariah adalah suatu pinjaman yang di sediakan tanpa adanya syarat ini bertujuan untuk pengembangan bisnis dan investasi juga ditunjukan untuk hal-hal yang bersifat kebaikan, tolong-menolong dan juga untuk sosial.

4). Wakalah (perwakilan) adapun pengertian secara terminologi al-wakalah ialah penyerahan dari seseorang kepada orang lain untuk mengerjakan sesuatu, perwakilan berlaku selama yang mewakilkan masih hidup. Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu., seperti pembukaan L/C, inkaso dan transferuang. Kelalaian dalam menjalankan kuasa menjadi tanggung jawab bank, kecuali kegagalan karena force majure menjadi tanggung jawab nasabah.

5).Kafalah atau garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat mensyaratkan nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagairahn. Bank dapat pula menerima dana tersebut dengan prinsip wadi‟ah.

2. Pengertian ta‟zir

Kata ta‟zir berakar dari kata Azzara yang secara arti kata mengandung arti membantu, membantu menghindarkan dari suatu yang tidak menyenangkan. Dalam kaitannya dengan ta‟zir pada lembaga keuangan syariah, ta‟zir adalah sanksi yang dikenakan LKS kepada nasabah yang mampu membayar, tetapi menunda-nunda pembayaran dengan disengaja dengan alasan yang tidak dibenarkan oleh syar‘i dan tidak mempunyai kemauan dan itikad baik unntuk membayar hutangnya. Adapun nasabah yang belum mampu membayar kewajibannya disebabkan force majeur maka tidak boleh dikenakan ta‟zir menurut Fatwa DSN. Adapun jumlah tergantung kesepakatan atara kedua belah pihak yang berakad ketika penandatanganan kontrak akad.(Syarifuddin 2003:321 dalam skripsi yang ditulis oleh Arianto Saputra).

a. Landasan hukum

Firman Allah surat al-Maidah ayat 1 yang artinya :―Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu,

(yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.‖ (Terjemah QS. 5 ayat 1)

Dasar hukum dari adanya hukuman ta‟zir itu adalah ijtihad ulama yang berlandaskan kepada umumnya hadist nabi yang mengatakan Mathlul ghanii dzulmun …. (HR Nasa‟i)

Artinya:“menunda-nunda( pembayaran) yang dilakukan oleh orang mampu adalah suatu kedhaliman…. (HR Nasa‟i) 3. Pengertian ta‘widh

Kata al-ta‟widh berasal dari kata „iwadha yang mempunyai arti memberi ganti atau mengganti, sedangkan kata ta‟widh sendiri mempunyai arti secara bahasa mengganti. Secara umum pengertian ta‟widh adalah menutup kerugian yang terjadi akibat pelanggaran atau kekeliruan dengan ketentuan kerugian rill yang dapat diperhitungkan dengan jelas dengan upaya untuk memperoleh pembayaran dan bukan kerugian yang diperkirakan akan terjadi karena adanya peluang yang hilang. (Tim kashiko 2000:499 dalam skripsi yang ditulis oleh Arianto Saputra).

a. Ganti Rugi Menurut Hukum KUH Perdata

Ada dua sebab timbulnya ganti rugi, yaitu ganti rugi Karena wanprestasi dan perbuatan melawan hukum ganti rugi karena

perbuatan melawan hukum adalah suatu bentuk ganti rugi yang dibebankan kepada orang yang telah menimbulkan kesalahan kepada pihak yang telah dirugikan. Ganti rugi itu timbul karena adanya kesalahan, bukan karena adanya perjanjian. Ganti rugi karena wanprestasi adalah suatu bentuk ganti rugi yang dibebankan kepada debitur yang tidak memenuhi isi perjanjian yang telah dibuat antara debitur dan kreditur.

b. Landasan Hukum

Terjemah QS. al-Baqarah ayat 279Artinya: ―Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat(dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya‖.

Mathlul ghanii dzulmun …. (HR Nasa‘i)

Artinya:―menunda-nunda( pembayaran) yang dilakukan oleh orang mampuadalah suatu kedhaliman…. (HR Nasa‘i)

c. Pendapat Ulama tentang ta‟widh (Ganti Rugi)

Menurut pendapat ulama tentang ta‘zir yang saya kutip dari fatwa DSN NO43/DSN-MUI/VIII/2004.

Pendapat Ibn Qudamah, bahwa penundaan pembayaran kewajiban dapat menimbulkan kerugian (dharar) dan karenanya harus dihindarkan ia menyatakan.― jika orang berutang (debitur) bermaksud melakukan perjalanan, atau jika pihak berpiutang

(kreditur) bermaksud melarang debitur (melakukan perjalanan), perlu kita perhatikan sebagai berikut. Apabila jatuh tempo hutang sebelum kedatangannya dari perjalanan misalnya, perjalanan untuk berhaji di mana debitur masih dalam perjalanan haji sedangkan jatuh tempo hutang pada bulan muharram atau dzulhijjah—maka kreditur boleh melarangnya melakukan perjalanan. Hal ini karena ia (kreditur) akan menderita kerugian (dharar) akibat keterlambatan (memperoleh) haknya pada saat jatuh tempo. Akan tetapi, apabila debitur menunjuk penjamin atau menyerahkan jaminan (gadai) yang cukup untuk membayar utangnya pada saat jatuh tempo, ia boleh melakukan perjalanan tersebut, karena dengan demikian, kerugian kreditur dapat dihindarkan.

Pendapat Wahbah al-Zuhaili, ta‟widh (ganti rugi) adalah menutup kerugian yang terjadi akibat pelanggaran atau kekeliruan. Ketentuan umum yang berlaku pada ganti rugi dapat berupa: a. Menutup kerugian dalam bentuk benda (dharar, bahaya) seperti

memperbaiki dinding…

b. Memperbaiki benda yang dirusak menjadi utuh kembali seperti semula selama dimungkinkan, seperti mengembalikan benda yang dipecahkan menjadi utuh kembali. Apabila hal tersebut sulit dilakukan, maka wajib menggantinya dengan benda yang sama (sejenis atau dengan uang, sementara itu, hilangnya keuntungan dan terjadinya kerugian yang belum pasti dimasa

yang akan datang atau kerugian immateriil, maka menurut ketentuan hukum fiqh hal tersebut tidak dapat diganti (dimintakan ganti rugi). Hak itu karena objek ganti rugi adalah harta yang ada dan kongkret serta berharga (diijinkan syariat untuk memanfaatkannya). Pendapat `Abd Hamid Mahmud al-Ba‘li, Mafahim Asasiyyah fi al-Bunuk al-Islamiyah, al-Qahirah: al-Ma‘had al-‗Alami li-al-Fikr al-Islami, 1996 : Ganti rugi karena penundaan pembayaran oleh orang yang mampu didasarkan pada kerugian yang terjadi secara riil akibat penundaan pembayaran dan kerugian itu merupakan akibat logis dari keterlambatan pembayaran tersebut.

(Fatwa 43/DSN-MUI/VIII/2004)

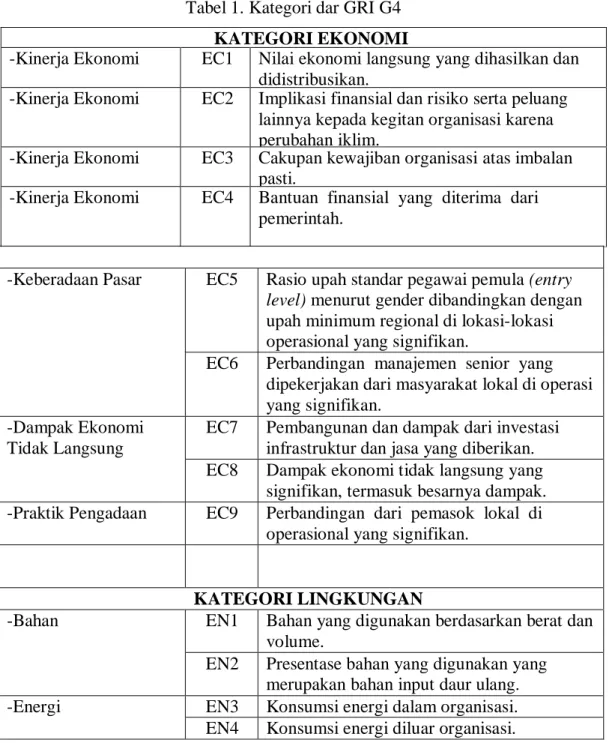

4. GRI (Global Reporting Intiative)

Pedoman pelaporan Corporate Social Responsibility (CSR) untuk kawasan Asia Tenggara yang disebut dengan GRI G4 ini, pertama kali diluncurkan di Amsterdam, Belanda, pada tanggal 22 Mei 2013 bertepatan dengan diadakannya Konferensi Global Pelaporan Berkelanjutan, yang dihadiri oleh 1600 peserta dari 70 negara, termasuk 20 orang delegasi dari Indonesia. Direktur Interim GRI Asthildur menjelaskan, pedoman pelaporan CSR tersebut telah dibuat dengan melibatkan berbagai pemangku kepentingan dan proses pembuatannya memakan waktu dua tahun. ―Dengan adanya sistem

pelaporan internasional ini, perusahaan dapat menggunakannya sebagai patok banding dalam menjalankan bisnis yang berwawasan lingkungan dan kepedulian sosial.

Pedoman pelaporan CSR yang juga disebut Pedoman Laporan Keberlanjutan itu sebenarnya bukan merupakan hal yang baru. GRI telah membuat pedoman ini pertama kalinya pada 2000 lalu. Dengan perkembangan dunia usaha dan kompleksitas isu keberlanjutan dari masa ke masa, maka pedoman pelaporan juga perlu disesuaikan. Semenjak tahun 2002, pedoman itu telah direvisi beberapa kali, hingga akhirnya keluarlah pedoman terbaru yang merupakan generasi ke 4 atau disingkat G4.

GRI (Global Reporting Intiative) merupakan sebuah jaringan berbasis organisasi yang telah mempelopori perkembangan dunia, paling banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan penerapan di seluruh dunia.

Tiga fokus pengungkapan GRI, antara lain:

1. Indikator Kinerja Ekonomi (economic performance indicator)

2. Indikator Kinerja Lingkungan (environment performance indicator)

3. Indikator Kinerja Sosial (social performance indicator) terdiri dari:

didistribusikan.

-Kinerja Ekonomi EC2 Implikasi finansial dan risiko serta peluang lainnya kepada kegitan organisasi karena perubahan iklim.

-Kinerja Ekonomi EC3 Cakupan kewajiban organisasi atas imbalan pasti.

-Kinerja Ekonomi EC4 Bantuan finansial yang diterima dari pemerintah.

b. Hak Asasi Manusia (human rights performance ) c. Sosial (Society)

d. Tanggung jawab Produk (product responsibility performance). https:// wordpress.com/2010/11/06/

Berikut adalah tabel kategori dan sub kategori dari GRI G4 :

-Keberadaan Pasar EC5 Rasio upah standar pegawai pemula (entry level) menurut gender dibandingkan dengan upah minimum regional di lokasi-lokasi operasional yang signifikan.

EC6 Perbandingan manajemen senior yang dipekerjakan dari masyarakat lokal di operasi yang signifikan.

-Dampak Ekonomi Tidak Langsung

EC7 Pembangunan dan dampak dari investasi infrastruktur dan jasa yang diberikan. EC8 Dampak ekonomi tidak langsung yang

signifikan, termasuk besarnya dampak. -Praktik Pengadaan EC9 Perbandingan dari pemasok lokal di

operasional yang signifikan.

KATEGORI LINGKUNGAN

-Bahan EN1 Bahan yang digunakan berdasarkan berat dan volume.

EN2 Presentase bahan yang digunakan yang merupakan bahan input daur ulang. -Energi EN3 Konsumsi energi dalam organisasi. EN4 Konsumsi energi diluar organisasi. Tabel 1. Kategori dar GRI G4

KATEGORI EKONOMI

KATEGORI LINGKUNGAN -Keanekaragaman

Hayati

EN14 Jumlah total spesies dalam IUCN RED LIST dan spesies dalam daftar spesies yang dilindungi nasional dengan habitat ditempat yang dipengaruhi operasional, berdasarkan tingkat risiko kepunahan.

-Emisi EN15 Emisi gas rumah kaca (GRK) langsung (Cakupan 1).

EN16 Emisi gas rumah kaca (GRK) energi tidak langsung (Cakupan 2).

EN17 Emusi gas rumah kaca (GRK) tidak langsung lainnya (Cakupan 3).

EN18 Intensitas emisi gas rumah kaca (GRK). EN19 Pengurangan emisi gas rumah kaca (GRK). EN20 Emisi bahan perusak ozon (BPO).

EN21 NOx, Sox dan emisi udara signifikan lainnya. -Efluen dan Limbah EN22 Total air yang dibuang berdasarkan kualitas

dan tujuan.

EN23 Bobot total berdasarkan jenis dan metode pembuangan.

EN24 Jumlah dan volume total tumpahan signifikan. EN5 Intensitas energi.

EN6 Pengurangan konsumsi energy. -Air EN7 Konsumsi energi diluar organisasi.

EN8 Total pengambilan air berdasarkan sumber. EN9 Sumber air yang secara signifikan dipengaruhi

oleh pengambila air.

EN10 Presentase dan total volume air yang didaur ulang dan digunakan kembali.

-Keanekaragaman Hayati

EN11 Lokasi-lokasi operasional yang dimiliki, disewa, dikelola didalam, atau yang berdekatan

dengan kawasan lindung dan kawasan dengan keanekaragaman hayati tinggi diluar kawasan lindung.

EN12 Uraian dampak signifikan kegiatan, produk, dan jasa terhadap keanekaragaman hayati tinggi diluar kawasan lindung dan kawasan dengan nilai keanekaragaman hayati tinggi dikawasan lindung.

EN25 Bobot limbah yang dianggap berbahaya menurut ketentuan Basel 2 Lampiran I, II, III dan VIII yang diangkut diimpor, diekspor atau diolah dan persentase limbah yang diangkut untuk pengiriman internasional.

EN26 Identitas, ukuran dan status lindung, dan nilai keanekaragaman hayati dari badan air dan habitat terkait yang secara signifikan terkea dampak dari pembuangan dan air limpasan dari organisasi.

-Produk dan Jasa EN27 Tingkat mitigasi dampak terhadap dampak lingkungan produk dan jasa.

EN28 Persentase produk yang terjual dan kemasannya yang direklamasikan menurut kategori.

-Kepatuhan EN29 Nilai moneter denda yang signifikan dan jumlah total sanksi non-moneter atas ketidakpatuhan terhadap undang-undang dan peraturan lingkungan.

KATEGORI LINGKUNGAN

-Transportasi EN30 Dampak lingkuuangan signifikan dari pengangkutan produk dan barang lain serta bahan untuk operasional organisasi dan pengangkutan tenaga kerja.

-Lain-lain EN31 Total pegeluaran dan investasi perlindungan lingkungan berdasarkan jenis.

-Asesmen Pemasok atas Lingkungan

EN32 Persentase penapisan pemasok baru menggunakan kriteria lingkungan.

EN33 Dampak lingkungan negatif signifikan aktual dan potensial dalam rantai pasikan dan tindakan yang diambil.

-Mekasnisme Pengaduan Masalah Lingkungan

EN34 Jumlah pengaduan tentang dampak lingkungan yang diajukan, ditangani dan diselesaikan melalui mekasnisme pangaduan resmi.

KATEGORI SOSIAL

Sub Kategori : Praktik Ketenagakerjaan dan Kenyamanan Bekerja -Kepegawaian LA1 Jumlah total dan tingkat perekrutan karyawan

baru dan turnover karyawan menurut kelompok umur, gender dan wilayah.

LA2 Tunjangan yang diberikan bagi karyawan purnawaktu yang tidak diberikan bagi karyawa sementara atau paruh waktu, berdasarkan lokasi operasi yang signifikan.

LA3 Tingkat kembali bekerja dan tingkat resistensi setelah cuti melahirkan, menurut gender. -Hubungan Industrial LA4 Jangka waktu minimum pemberitahuan

mengenai perubahan operasional, termasuk apakah hal tersebut tercantum dalam perjanjian bersama.

-Kesehatan dan Keselamatan Kerja

LA5 Persentase total tenaga kerja yang diwakili dalam komiite bersama formal manajemen- pekerja yang membantu mengawasi dan memberikn saran program kesehatan dan keselamatan kerja.

LA6 Jenis dan tingkat cedera, penyakit akibat kerja, hari hilang dan kemangkiran serta jumlah total kematian akibat kerja, menurut daerah dan gender.

KATEGORI SOSIAL

Sub Kategori : Praktik Ketenagakerjaan dan Kenyamanan Bekerja -Kesehatan dan

Keselamatan Kerja

LA7 Pekerjaan yang sering terkena atau beresiko tinggi terkena penyakit yang terkait dengan pekerjaan mereka.

LA8 Topik kesehatan dan keselamatan tercakup dalam perjanjian formal serikat pekerja. -Pelatihan dan

Pendidikan

LA9 Jam pelatihan rata-rata pertahun perkaryawan menurut gender, dan menurut kategori

karyawan.

LA10 Program untuk manajemen keterampilan dan pembelajaran seumur hidup yang mendukung keberlanjutan kerja karyawan dan membantu mereka mengelola purna bakti.

LA11 Persentase karyawan yang menerima review kinerja dan pengembangan karier secara regular menurut gender dan kategori kayawan.

-Keberagaman dan Kesetaraan Peluang

LA12 Komposisi badan tata kelola dan pembagian karyawan perkategori karyaman menurut gender, kelompok usia, keanggotaan kelompok minoritas dan indikator keberagaman lainnya. -Kesetaraan

Remunerasi Perempuan dan Laki-Laki

LA13 Rasio gaji pokok dan remunerasi bagi

perempuan terhadap laki-laki menurur karegori karyawan, berdasarkan lokasi operasional yang signifikan

-Asesmen Pemasok Terkait Praktik Ketenagakerjaan

LA14 Persentase penapisan pemasok baru menggunakan praktik ketenagakerjaan. LA15 Dampak negative aktual dan potensial yang

signifikan terhadap praktik ketenagakerjaan rantai pasokan dan tindakan yang diambil LA16 Jumlah pengaduan tentang praktik

ketenagakerjaan yang diajukan, ditangani, dan diselesaikan melalui pengaduan resmi.

KATEGORI SOSIAL Sub Kategori : Hak Asasi Manusia

-Investasi HR1 Jumlah total dan persentase perjanjian dan kontrak investasi yang signifikan yang

menyertakan klausul terkait hak asasi manusia atau penapisan berdasarkan hak asasi

manuasia.

-Investasi HR2 Jumlah waktu pelatihan karryawan tentang kebijakan/prosedur HAM terkait dengan aaspek HAM yang relevan dengan operasi. -Non Diskriminasi HR3 Jumlah total insiden diskriminasi dan tindakan

korektif yang diambil. -Kebebasan Berserikat

dan Perjanjian Kerja Bersama

HR4 Operasi pemasok teridentifikasi yang mungkin melanggar atau beresiko tinggi melanggar hak untuk melaksanakan kebebasan berserikat dan perjanjian kerja bersama, dan tindakan yang diambil untuk mendukung hak-hak tersebut. -Pekerja Anak HR5 Operasi dan pemasok yang diidentifikasi

beresiko tinggi melakukan eksploitasi pekerja anak dan tindakan yang diambil untuk

berkonstribusi dalam penghapusan pekerja anak yang efektif.

-Pekerja Paksa atau Wajib Kerja

HR6 Operasi dan pemasok yang diidentifikasi beresiko tinggi melakukan pekerja paksa atau wajib kerja dan tindakan untuk berkonstribusi dalam penghapusan segala bentuk pekerja paksa atau wajib kerja.

KATEGORI SOSIAL Sub Kategori : Masyarakat

-Masyarakat Lokal SO1 Persentase operasi dengan pelibatan masyarakat lokal, dampak & pengembangan. -Masyarakt Lokal SO2 Operasi dengan dampak negative aktual dan

potensial yang signifikan terhadap masyarakat lokal.

-Anti Korupsi SO3 Jumlah total dan persentase operasi yang dinilai terhadap risiko terkaot dengan korupsi dan risiko signifikan yang teridentifikasi. SO4 Komunikasi dan pelatihan mengenai kebijakan

dan prosedur anti korupsi.

SO5 Insiden korupsi yang terbukti dan tindakan yang diambil.

-Kebijakan Publik SO6 Nilai total konstribusi politij berdasarkan negara dan penerima/penerima mamfaat.

-Anti Persaingan SO7 Jumlah total tindakan hukum terkait anti persaingan, anti-trust, serta praktik monopoli dan hasilnya.

-Praktik Pengamanan HR7 Persentase petugas pengamanan yang dilatih dalam kebijakan atau prosedur hak asasi manusia di organisasi yang relevan dengan operasi.

-Hak Adat HR8 Jumlah total insiden pelanggaran yang melibatkan hak-hak masyarakat adat dan tinddakan yang diambil.

-Asesmen HR9 Jumlah total dan persentasi operasi yang telah melakukan review atau asesmen dampak hak asasi manusia.

-Asesmen Pemasok atas Hak Asasi Manusia

HR10 Persentase penapisan pemasok baru menggunakan kriteria hak asasi manusia. HR11 Dampak negatif aktual dan potensial yang

signifikan terhadap hak asasi manusia dalam rantai pasokan dan tindakan yang diambil. -Mekanisme Pengaduan

Masalah Hak Asasi Manusia

HR12 Jumlah pengaduan tentang dampak terhadap hak asasi manusai yang diajukan, ditangani dan diselesaikan melalui pengaduan formal.

kesehatan dan keselamatan dari produk dan jasa sepanjang daur hidup, menurut jenis hasil. -Pelabelan Produk dan

Jasa

PR3 Jenis informasi produk dan jasa yang diharuskan oleh prosedur organisasi terkait dengan informasi dan pelabelan produk dan jasa yang signifikan harus mengikuti informasi sejenis.

PR4 Jumlah total insiden ketidakpatuhan terhadap peraturan dan koda sukarela terkait dengan informasi dan pelabelan produk dan jasa, menurut jenis hasil.

PR5 Hasil survei untuk mengukur kepuasan pelanggan.

-Komunikasi Pemasaran

PR6 Penjualan produk yang dilarang atau disengketakan.

PR7 Jumlah total insiden ketidakpatuhan terhadap peraturan dan koda sukarela tentang

komunikasi pemasaran, termasuk iklan, promosi dan sponsor menurut jenis hasil. -Privasi Pelanggan PR8 Jumlah total keluhan yang terbukti terkait

dengan pelanggaran privasi pelanggan dan hilangnya data pelanggan.

-Kepatuhan PR9 Nilai moneter denda yang signifikan atas ketidakpatuhan terhadap undang-undanng dan peraturan terkait penyediaan dan penggunaan produk dan jasa.

-Kepatuhan SO8 Nilai moneter denda yang signifikan dan jumlah total sanksi non moneter atas

ketidakpatuhan terhadap undang-undang dan peraturan.

-Asesmen Pemasok atas Dampak Terhadap Masyarakat

SO9 Persentase penapisan pemasok baru menggunakan kriteria untuk dampak terhadap masyarakat.

SO10 Dampak negative aktual dan potensional yang signifikan terhadap masyarakat dalam rantai pasokan dan tindakan yang diambil.

-Mekanisme Pengaduan Dampak Terhadap Masyarakat

SO11 Jumlah pengaduan tentan dampak terhadap masyarakat yang diajukan, ditangani dan diselesaikan melalui mekanisme pengaduan resmi.

KATEGORI SOSIAL

Sub Kategori : Tanggungjawab atas Produk -Kesehatan

Keselamatan Pelanggan

PR1 Persentase kategori produk dan jasa yang signifikan dampaknya terhadap kesehatan dan keselamatan yang dinilai untuk peningkatan. PR2 Total jumlah insiden ketidakpatuhan terhadap

peraturan dan koda sukarela terkait dampak

Global Reporting Initiative (GRI) berkolaborasi bersama National Center for Sustainability Reporting (NCSR) meluncurkan sebuah kerangka konsep yang global dan dapat dipercaya dalam melaporkan keberlanjutan yang dapat digunakan oleh berbagai organisasi yang berbeda ukuran, sektor, dan lokasinya.

Saat ini, sistem pedoman pelaporan ini sudah diterima secara global, pedoman itu juga dapat digunakan perusahaan-perusahaan yang tergabung dalam Indonesia Global Compact," kata Ketua Global Compact Indonesia Junardy. Dia menjelaskan, keberlanjutan sebuah perusahaan ditentukan oleh aspek sosial dan lingkungan, bukan semata-mata faktor materiil, dikarenakan aspek social dan lingkungan adalah parameter untuk mengetahui apakah ada dampak posistif atau negatif dari kehadiran sebuah komunitas baru (perusahaan) terhadap komunitas lokal (masyarakat setempat). s

B. Hasil Penelitian Terdahulu yang Relevan

Menurut skripsi yang disusun oleh Muis Hidayat dengan judul Analisis Penerapan Fatwa DSN-MUI No.43/DSN-MUI/VIII/2004 tentang ta‟widh pada Pembiayaan Murabahah di PT Bank Syariah Bukopin berada pada Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2010.

Tujuan penelitian ini untuk menjelaskan konsep ta‘widh yang telah dikeluarkan oleh DSN MUI melalui fatwa DSNMUI No.

43/DSN-MUI/VIII/2004 dan untuk mengetahui penerapan dan aplikasi ta‟widh pada pembiayaan murabahah dan cara penyelesaiannya di PT Bank Syariah Bukopin.Penelitian ini dilakukan dengan menggunakan metode penelitian kualitatif yang menghasilkan data deskriptif dan tertulis. Hasil penelitian ini denda merupakan sebagai bentuk proses ganti rugi oleh salah satu pihak yang merasa kerugian atas Dalam hal ini Islam memandang bahwa, denda tersebut adalah utangyang wajib dibayar.

Menurut skripsi yang disusun oleh Yetty Nur Indah Sari dengan judul denda murabahah dalam pandangan sistem ekonomi islam (studi kasus di Bank Syariah Mega Indonesia) berada pada Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2008, tujuan penelitian ini untuk menjelaskan konsep denda dalam pandangan sistem ekonomi islam dan untuk mengetahui bagaimana denda pada pembiayaan murabahah dan cara penyelesaiannya di PT Bank Syariah Mega Indonesia. Hasil penelitian ini denda merupakan sebagai bentuk proses oleh salah satu pihak yang merasa kerugian atas biaya yang telah dikeluarkan atas dasar kemaslahatan dan biaya-biaya ril yang dikeluarkan oleh bank syariah karena terjadinya proses perpanjangan dalam pembiayaan murabahah akibat dari penundaan pelunasan oleh nasabah debitur.

27

A. Identifikasi Dan Definisi Operasional Variabel

Obyek yang diteliti adalah pengelolaan dana ta‟zir dan ta‟widh, dengan menggunakan penganalisaan yang berpegang terhadap Fatwa DSN. Dari analisis tersebut bisa didapatkan bagaimana suatu entitas mendapatkan, lalu mengalokasi kan dana ta‟zir dan ta‟widh.

Subjek Penelitiannya pada PT.Bank Muamalat Indonesia, Tbk

B. Jenis Penelitian

Studi kasus terhadap kejadian yang berkaitan dengan pembiayaan, ta‟zir, dan ta‟widh. Studi kasus merupakan penelitian yang kajiannya kepada satu kasus yang dilakukan secara intensif, mendalam, mendetail, dan komperhensif pada PT. Bank Muamalat Indonesia, Tbk.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif dan data kuantitatif. Menurut Mukhtar (2013:103) Jenis data kuantitatif adalah data yang berbentuk angka. Namun demikian tidak semua data angka mencermikan kuantitas yang sebenarnya. Contoh data kuantitatif yang umum digunakan dalam laporan publikasi bank yaitu: laporan posisi keuangan, laporan laba rugi, rasio keuangan dan kinerja keuangan.

Jenis data adalah kualitatif yang bersifat deskriptif karena data yang akan dikumpulkan dan diamati lebih berbentuk kata-kata atau gambar tidak menekan pada angka, sehingga setelah data terkumpul peneliti akan mendiskripsikan dan menganalisis data tersebut. Penelitian deskriptif tidak menggunakan dan tidak melakukan pengujian hipotesis, yang juga berarti tidak membangun dan mengembangkan teori. Dalam pengolahan dan analisis data, lazimnya menggunakan pengolahan statistik yang bersifat deskriptif.

Sumber data yang digunakan pada penelitian ini ialah data primer dan data sekunder. Data primer didapat secara langsung dari responden atau pihak terkait dengan instrument wawancara, data primer diperoleh dari pihak yang mengetahui tentang pengelolaan dari dana ta‟zir dan ta‟widh khususnya pada Bank Muamalat Indonesia, Tbk.

Data sekunder adalah data yang diperoleh dari data internal bank laporan keuangan, Fatwa DSN yang berlaku dan lainnya, dan bisa juga didapat dari studi literatur berupa jurnal penelitian, skripsi terdahulu, informasi internet, dan buku yang terkait dengan penelitian.

D. Teknik Pengumpulan Data

1. Penelitian lapangan (field research) yaitu,

Wawancara, wawancara merupakan salah satu cara pengumpulan data dengan jalan komunikasi (lisan) antara peneliti dengan responden, yakni melalui kontak dan hubungan pribadi. Komunikasi tersebut

dilakukan secara langsung dengan cara face to face, artinya antara peneliti berhadapan langsung, maupun tidak langsung (atau via telepon) untuk menanyakan secara lisan hal-hal yang diinginkan dan jawaban responden permasalahan secara lebih terbuka, dimana pihak yang diajak wawancaradiminta pendapat dan idenya. Pada Penelitian ini peneliti menggunakan jenis wawancara semistruktur, dimana dalam pelaksanaannya lebih bebas dalam wawancara terstruktur.

Tujuan dari wawancara jenis ini adalah untuk menemukan permasalahan secara lebih terbuka, dimana pihak yang diajak wawancara diminta pendapat dan ide-idenya.

2. Penelitian perpustakaan (library research) yaitu: Mengambil bahan-bahan pustaka dan dokumen-dokumen perbankan yang relevan dan aktual terhadap masalah yang diteliti dan mengambil sumber dari Internet yang Relevan dan terpercaya sumbernya.

3. Dokumentasi yaitu mengambil bahan dan memeriksa laporan keuangan bagaimana tentang pengelolaan dari ta‟zir dan ta‟widh pada Bank Muamalat Indonesia, Tbk.

E. Teknik Analisa Data

Dalam penelitian ini penulis menggunakan penelitian kualitatif dan kuantitatif yang bersifat deskriptif dan data yang akan dikumpulkan juga berbentuk kata-kata, gambar dan juga termasuk menekankan pada angka. 1. Mengamati Laporan Keuangan Dari Bank Muamalat Indonesia, Tbk, serta menganalisis Fatwa DSNno :17/DSN-MUI/IX/2000 untuk sanksi

atas nasabah yang mampu tapi menunda-nunda pembayarandan Fatwa 43/DSN-MUI/VIII/2004 yang berlaku untukganti rugi (Ta‟widh). 2. Menganalisis data yang didapat dari Laporan Keuangan Bank

Muamalat Indonesia, Tbk.

3. Mengambil data dari laporan posisi keuangan, neraca, laporan laba rugi dari Laporan Keuangan Bank muamalat Indonesia, Tbk

4. Setelah mendapatkan hasil dari analisis data Bank Muamalat Indonesia, Tbk, kita harus melihat di mana kelemahannya dan juga mencoba memberi saran yang baik agar Bank Muamalat bisa jadi lebih baik lagi kedepannya dalam mengelola dana ta‟zir dan ta‟widh.

F. Kerangka Pemikiran

Pembiayaan adalah hal yang wajar dilakukan di Bank Umum Syariah, pembiayaan itu sendiri adalah tugas Bank sebagai pihak intermediasi yaitu menerima dana lalu menyalurkannya. Adapun prinsip yang digunakan dalam pembiayaan yaitu, prinsip jual beli, prinsip ujrah dan prinsi bagi hasil.

Dalam melakukan pembiayaan sudah pasti Bank Syariah di hadapkan dengan resiko pembiayaan atau resiko kredit akibat kegagalan bayar nasabah, baik karena disengaja menunda-nunda pembiayaan maupun karena force majuer. Untuk meminimalisir risiko kredit atau pembiayaan bank memberlakukan ta‟zir sebagai peringatan atas kelalaian nasabah sekalis ta‟widh atau ganti rugi yang dialami bank secara rill.

Kerangka Pemikiran

Berikut adalah gambaran kerangka pemikiran penyalran dana kepada nasabah dalam bentuk pembiayaan, dan alur pengelolaan ta‟zir dan ta‟widh.

BANK UMUM SYARIAH

BANK MUAMALAT INDONESIA

PEMBIAYAAN Prinsip Jual Beli ( Margin)

Prinsip Ujrah ( sewa) Prinsip Bagi hasil (Laba )

Force majuer Nasabah lalai/ Menunda-nunda pembayaran Dapat di akui sebagai Pendapatan Bank Di akui sebagai

dana Non halal, dan di salurkan untuk dana sosal

Ta’zir Ta’widh

Analisis

Analisisi penyelesaian sesuai dengan prinsip Syariah dan Fatwa DSN, dan ketransparan bagaimana pengalokasian ta’zir pada Dana non halal, dan pengakuan ta’widh sebagai pendapatan di Bank Muamalat Indonesia, Tbk

32

1. Sejarah Berdirinya Bank Muamalat Indonesia

Bank Muamalat Indonesia adalah bank syariah yang pertama murni di Indonesia. Bank Muamalat Indonesia berdiri pada 1 November 1991 atau 24 Rabi‘us Tsani 1412 H. Pendiriannya digagas oleh Majelis Ulama Indonesia, Ikatan Cendikiawan Muslim Indonesia, serta pengusaha muslim dengan dukungan Pemerintah Republik Indonesia. Mulai beroperasi pada 1 Mei 1992 atau 27 Syawal 1412 H. Sejak beroperasi, Bank Muamalat Indonesia telah menjadi pelopor bisnis keuangan syariah lainnya diantaranya asuransi syariah pertama (Asuransi Takaful), memberikan bantuan teknis dan bantuan modal kepada Bank Pembiayaan Rakyat Syariah (BPRS) Pusat Inkubasi Bisnis Usaha Kecil dan Menengah (PINBUK) yang kemudian mendirikan lebih dari 3.000 Baitulmaal wat Tamwil (BMT), Beraliansi dengan Perum Pegadaian dalam pendirian pegadaian Syariah, mendirikan Muamalat Institute (MI) untuk pengembangan, peningkatan dan penyebarluasan pengetahuan mengenai lembaga keuangan syariah, Dana Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat), Baitul Maal Muamalat (BMM) sebagai kepanjangan tangan Bank Muamalat Indonesia untuk pengumpulan

dan penyaluran Zakat,Infak, Sedekah (ZIS), serta dana tanggung jawab sosial perusahaan Bank Muamalat Indonesia melalui program pengembangan usaha mikro.

Setiap tahun kedepannya Bank Mualmalat Indonesia selalu memiiliki sejarah yang membanggakan pada tahun 2004 ada peluncuran produk Shar-e yang merupakan tabungan instan pertama di Indonesia melalui ribuan jaringan online kantor pos diseluruh Indonesia, yakni System Online Payment Point (SOPP), lalu ditahun 2007 pendirian Al-Ijarah Indonesia Finance (ALIF) bersama dengan Boubyan Bank dan International Leasingand Investment Company (ILIC) sebagai perusahaan multifinance syariah pertama di Indonesia, kemudian pembukaan kantor cabang internasional pertama di Kuala Lumpur, Malaysia. Bank Muamalat Indonesia tercatat sebagai bank pertama di Indonesia yang membuka jaringan bisnis di Malaysia. 2. Visi dan Misi

Dengan pertumbuhan bisnis dan untuk meningkatkan kinerja, Bank Muamalat Indonesia melakukan peninjauan visi dan misi perusahaan. Visi M10-Y25 merupakan bagian dari upaya Bank Muamalat Indonesia untuk mengarahkan perjalanan bisnis Bank Muamalat Indonesia hingga 10 tahun ke depan. Dengan telah menetapkan Visi dan Misi sampai dengan 10 tahun ke depan, akan lebih memudahkan Bank Muamalat Indonesia untuk melangkahkan

kaki dan menyusun perencanaan untuk menyongsong masa depan yang semakin baik.

Visi

Bank Muamalat Indonesia adalah untuk menjadi ‖Menjadi Bank Syariah Terbaik dan 10 Bank Terbesar di Indonesia dengan Kehadiran Regional yang Kuat‖. Untuk mencapai visi tersebut akan dilakukan dalam tiga fase. Fase pertama akan dilakukan pada 2015-2017, fase kedua 2018-2020, dan fase terakhir akan dilakukan pada tahun 2021- 2025. Visi tersebut disingkat dengan ―M10Y25‖ yang merupakan singkatan dari ―Bank Muamalat Indonesia Top 10 Bank di Tahun 2025‖.

Misi

Bank Muamalat Indonesia adalah ―Membangun lembaga keuangan syariah yang unggul dan berkesinambungan dengan penekanan pada semangat kewirausahaan berdasarkan prinsip kehati-hatian, keunggulan sumber daya manusia yang Islami dan profesional serta orientasi investasi yang inovatif, untuk memaksimalkan nilai kepada seluruh pemangku kepentingan‖.

3. Pembiayaan Pada Bank Muamalat

a. Produk Pembiayaan pada Bank Muamalat

Pembiyaan adalah salah satu tugas pokok oleh perbankan syariah, sebagai media intermediasi yaitu mengumpulkan dana dari nasabah dari pihak yang surplus dana dan menyalurkan dana

tersebut untuk memenuhi kebutuhan pihak-pihak yang defisit dana. Adapun produk-produk pembiayaan yang ditawarkan oleh Bank Muamalat :

1) Berdasarkan penggunaannya

a) Pembiayaan konsumtif (ritel) yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk dipakai memenuhi kebutuhan. Contoh pembiayaan pembelian mobil, sepeda motor, kredit pemilikan rumah (KPR) dan lainnya.

b) Pembiayaan Produktif yaitu pembiayaan yang bertujuan untuk memenuhi kebutuhan produksi, untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi, pembiayaan produktif dapat dibagi menjadi :

(1) Pembiayaan modal kerja, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi, baik secara kuantitatif yaitu peningkatan jumlah produksi, penambahan cabangbaru, penambahan alat kerja maupun secara kualitatif yaitu peningkatan mutu barang dan jasa yang diproduksi.

(2) Pembiayaan investasi, yaitu pembiayaan yang diberikan kepada para nasabah guna keperluan investasi, baik penanaman modal,penambahan aktiva tetap dan lainnya. (Wawancara dengan Zulfiana Zahrie sebagai Region Head RFC, 16 Februari 2017 )

b. Jenis dan nama produk pembiayaan pada Bank Muamalat 1). KPR iB Muamalat

KPR iB Muamalat adalah produk pembiayaan yang akan membantu nasabah untuk memiliki rumah/apartemen (indent/ready stock) maupun second. Pembiayaan ini juga dapat digunakan untuk pengalihan take over KPR dari bank lain, pembangunan, dan renovasi rumah tinggal. Diperuntukan bagi perorangan (WNI) cakap hukum yang berusia minimal 21 tahun atau maksimal 55 tahun untuk karyawan, dan 60 tahun untuk wiraswasta atau profesional pada saat jatuh tempo pembiayaan.

2). iB Muamalat Koperasi Karyawan

Pembiayaan yang diberikan kepada koperasi karyawan untuk disalurkan kepada para anggotanya (pegawai BUMN/PNS/swasta) dengan tujuan pembelian barang halal. Diperuntukan bagi para anggota koperasi karyawan secara berkelompok dengan penghasilan minimum Rp1.000.000,- (Satu Juta Rupiah)

3). iB Muamalat Multiguna

Pembiayaan untuk memenuhi kebutuhan nasabah dalam pembelian barang halal (selain tanah, bangunan,mobil dan emas) serta sewa jasa yang dibolehkan secara syariah (selain pembiayaan haji dan umroh).

4). iB Muamalat Pensiun

iB Muamalat Pensiun adalah fasilitas pembiayaan yang diberikan kepada para pensiunan PNS dan BUMN untuk pembelian barang konsumtif yang halal (termasuk rumah tinggal dan kendaraan bermotor) atau sewa jasa halal (seperti keperluan pendidikan anak, umroh, wisata, dan lainnya) dengan ketentuan pembayaran manfaat pensiun wajib dialihkan melalui Bank Muamalat Indonesia.

5). iB Muamalat Konsumer Duo

Fasilitas yang diberikan kepada nasabah yang membutuhkan pembiayaan properti/hunian sekaligus pembiayaan kendaraan bermotor dengan jangka waktu maksimum sampai dengan 10 (sepuluh) tahun.

6). Pembiayaan Autoloan (Via Multifinance)

Pembiayaan yang diberikan kepada end user dengan tujuan pembelian kendaraan bermotor (mobil danmotor) melalui perusahaan multifinance yang bekerjasama dengan Bank Muamalat Indonesia.

4. Prinsip operasional dalam pembiayaan di Bank Muamalat a) Prescreening atau pemeriksaan data ulang b) SID Reporting

c) Verifikasi memastikan data yang ada adalah benar. d) Financing Analyst

e) Appraisal f) Legal

g) Retail Financing Support h) Financing Admin and Costody

5. Faktor–Faktor yang menjadi pertimbangan Bank Muamalat Indonesia dalam Financing Analyst.

Dalam meyalurkan pembiayaan kepada nasabah bank syariah harus selektif mana nasabah yang layak diberikan pembiayan dan mana yang tidak, dan faktor-faktor apa saja yang menjadi pertimbangan bank dalam penyaluran pembiayaan, karena dalam modal bank, baik syariah maupun konvesional, bahwa tidak 100% modal bank itu sendiri, tapi ada modal-modal pihak lain yang dikelola oleh bank, sehingga bank syariah harus sangat berhati-hati dalam penyaluran pembiayaan. Pemberian pembiayaan yang tepat kepada nasabah dapat meningkatkan profitabilitas bank, sehingga kinerja bank syariah dapat berjalan dengan semestinya, sebaliknya apabila pemberian pembiayaan kepada nasabah diberikan kepada orang yang salah dapat mengganggu kinerja bank dan cash flow bank syariah. Adapun prinsip operasional pembiayaan yang di Bank Muamalat : 1.Character

Character merupakan sifat atau watak seseorang. Sifat atau watak dari seseorang yang akan diberikan kredit harus benar-benar dipercaya. Dalam hal ini bank meyakini benar bahwa calon

debiturnya memiliki reputasi baik. Artinya selalu menepati janji dan tidak terlibat hal-hal yang berkaitan dengan kriminalitas, misalnya menjadi penjudi, pemabuk atau penipu. Untuk dapat membaca sifat atau watak dari calon debitur dapat dilihat dari latar belakang nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi, dan jiwa sosial. Dari character inilah bank syariah dapat menilai siapa dan dari mana asal-usul calon debiturnya. Sehingga dapat mengurangi resiko kredit macet atau wanprestasi yang berpengaruh pada kinerja serta cash flow bank syariah. Misalnya dengan pemberian kredit yang tidak tepat kepada calon debitur, sehingga ditengah-tengah kontrak debitur melarikan diri sehingga bank mengalami kerugian.

Cara BMI melakukan pemeriksaan character :

a. Teknik mengetahuinya dapat dari hasil interview dengan nasabah maupun pihak lain (tetangga, suplier, buyer, dan lain-lain)

b. Melalui Pendekatan hasil SID. Tidak ada tunggakan, kolektibilitas 1 dalam periode 2 tahun terakhir.

2. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam membayar kredit. Bank harus mengetahui secara pasti atas kemampuan calon debitur dengan melakukan analisis

usaha dari waktu ke waktu. Pendapatan yang selalu meningkat diharapkan kelak mampu melakukan pembayaran kembali atas kreditnya. Sedangkan bila diperkirakan tidak mampu, bank dapat menolak permohonan dari calon debitur. Capacity sering juga disebut dengan nama capability. Ini merupakan faktor kedua setelah character, bank syariah tidak serta merta memberikan pembiyaan setelah dinilai calon debiturnya mempunyai latar belakang yang baik. Kemudian nasabah mengajukan pembiayaan diatas kemampuannya. Bank syariah dapat menolak permintaan nasabah tersebut. Biasanya bank memberikan pembiayaan dengan nilai yang lebih kecil dari plafon yang diajukan nasabah. Ini semua dilakukan agar terhindar dari kredit macet atau wanprestasi. BMI melakukan analisis perhitungan debt service ratio cara perhitungan :

Fixed Income

a. Hitung seluruh penghasilan tetap nasabah, dapat di validasi melalui slip gaji dan rekening koran pembayaran gaji. b. Kalikan penghasilan nasabah dengan cash ratio sesuai

tiering, yaitu 40% untuk penghasilan < 5 juta, 45% untuk penghasilan 5-10 juta, 50% untuk penghasilan >10-20 juta, dan 60% untuk penghasilan > 20 juta

c. Hitung seluruh angsuran existing nasabah maksimal angsuran baru adalah hasil dari (Penghasilan x Cash ratio) - seluruh sngsuran kewajiban

3. Capital

Capital adalah kondisi kekayaan yang dimiliki oleh perusahaan yang dikelola oleh debitur. Bank harus meneliti modal calon debitur selain besarnya juga strukturnya. Untuk melihat penggunaan modal apakah efektif, dapat dilihat dari laporan keuangan (neraca dan laporan laba rugi) yang disajikan dengan melakukan pengukuran seperti dari segi likuiditas dan solvabilitasnya, rentabilitas dan ukuran lainnya. Sedangkan untuk calon perorangan yang statusnya pegawai maka bank syariah mempunyai kreteria khusus dalam menilai calon debitur tersebut yaitu: dia harus pegawai tetap (bukan kontrak), laporan rekening koran 3 (tiga) bulan terakhir, slip gaji 3 bulan terakhir. Penilaian capital dilakukan agar pemberian kredit tepat sasaran sehingga dapat dikelola atau dimanfaatkan oleh nasabah dengan seefektif mungkin. Nasabah tidak melakukan pemborosan yang dimana pemborosan atau berlebihan dilarang dalam ajaran islam.

Cara BMI memeriksa Capital :

a. Melihat apakah nasabah yang diajukan memiliki modal yang cukup, baik tangible maupun intangible

b. Dilihat dari DER (debt to Equity Ratio) yaitu rasio hutang terhadap modal. Semakin tinggi rasio DER, secara umum dianggap lebih jelek, karena usaha nasabah sangat tergantung terhadap hutang.

4. Condition

Pembiayaan yang diberikan juga perlu mempertimbangkan kondisi ekonomi yang dikaitkan dengan prospek usaha calon nasabah. Penilaian kondisi dan bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah kecil. Kondisi ekonomi merupakan salah satu faktor penting yang menjadi pertimbangan bank syariah dalam pemberian pembiayaan. Dimana bank syariah akan melihat berapa laju inflasi, BI rate, pertumbuhan ekonomi,suasana politik, cuaca. Karena hal-hal tersebut dapat berpengaruh baikl angsung maupun tidak langsung pada nasabah pembiayaan dalam menjalankan usaha. Sehingga meminimalisir resiko sedini mungkin dilakukan oleh bank syariah suapaya terhindar dari resiko kredit macet. Faktor-faktor eksternal yang dapat mempengaruhi kemampuan nasabah dalam membayar pembiayaan.contoh : Kebijakan pemerintah, situasi dalam/luar negeri, dan lain-lain.

5. Collateral

Collateral merupakan jaminan yang diberikan calon nasabah baik bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi sesuatu, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Jaminan inilah yang akan melunasi apabila nasabah mengalami kebangkrutan dalam usaha. Sehingga nasabah tidak terlilit hutang oleh pihak bank syariah. Adapun agunan atau jaminan yang dipersyaratkan dan dapat diterima oleh Bank Muamalat Indonesia memiliki kreteria:

a. Marketable (mudah dijual kembali)

b. Jenis jaminan bisa berupa cash collateral dan fixed asset lainnya (tanah, bangunan, mesin, kapal, dan lain-lain).

c. Dihitung nilai pasar dan nilai likuidasi.

Nilai Pasar : perkiraan jumlah uang pada tanggal penilaian yang dapat diperoleh dari transaksi jual beli dengan kedua pihak (penjual dan pembeli) berminat.

Nilai Likuidasi : perkiraan jumlah uang yang dapat diperoleh dari transaksi jual beli dalam waktu relatif pendek dengan dapat melibatkan penjual yang tidak berminat menjual dan pembeli yang mengetahui situasi yang tidak menguntungkan penjual, khusus untuk pembiayaan property,

memperhitungkan pemenuhan Financing to Value (FTV) sesuai PBI 18/16/PBI/2016 Tahun 2016.

d. Dinilai oleh pihak Bank Muamalat Indonesia, nilainya mencukupi.

e. Letak maupun kondisinya sesuai ketentuan yang ditetapkan oleh Bank Muamalat Indonesia.

f. Atas nama nasabah atau pasangan kawin (yang dapat dibuktikanoleh undang-undang perkawinan)

g. Memiliki bukti kepemilikan yang sah secara hukum.

h. Dapat diikat secara sempurna sesuai ketentuan hukum perundang-undangan yang berlaku, kelima faktor tersebut merupakan hal-hal yang penting sebelum bank syariah memberikan pembiayaan, karena dalam ajaran islam, islam sangat menjunjung tinggi keadilan dan tidak saling aniaya dan merugikan seksama. (Wawancara dengan Ibu Evi Kusniaty sebagai Financing Analyst di Bank Muamalat pada tanggal 15 maret 2017 )

6. Pemberlakuan Ta‘zir

Pemberlakuan ta‟zir ada Bank Muamalat Indonesia adalah ketika nasabah yang sudah bertanda tangan dalam sebuah perjanjian yang tertulis untuk semua akad pembiayaan dan nasabah tersebut terlambat dalam membayar angsurannya, dan tidak bisa menunjukan bahwa dia dalam