ANALISIS PENGARUH STRUKTUR GOVERNANCE DAN INTERNAL CONTROL TERHADAP FEE AUDIT EKSTERNAL

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011)

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

DEVIANA DEWI PRASTUTI NIM: 109082000148

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH STRUKTUR GOVERNANCE DAN INTERNAL CONTROL TERHADAP FEE AUDIT EKSTERNAL

(Studi Empiris Pada Perusahaan Manufaktur

Go Public yang Terdaftar di Bursa Efek Indonesia 2009-2011)SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh: Deviana Dewi Prastuti

NIM: 109082000148

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Rahmawati SE., MM NIP. 19690203 200112 1 003 NIP. 19770814 420064 2 003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 20 Juni 2013 telah dilaksanakan Ujian Skripsi atas mahasiswa: 1. Nama : Deviana Dewi Prastuti

2. NIM : 109082000148 3. Jurusan : Akuntansi/Audit

4. Judul Skripsi : Analisis Pengaruh Struktur Governance dan Internal Control Terhadap Fee Audit Eksternal (Studi Empiris Pada perusahaan Manufaktur yang Terdaftar di Bursa Efek Indoensia Tahun 2009-2011).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Juni 2013

1. Yulianti, SE.,M.Si ( ) NIP. 19820120 200912 2 004 Ketua

2. Dr. Rini, M.Si.,Ak. ( ) NIP. 19760315 200501 2 002 Sekretaris

3. Hepi Prayudiawan, SE.,MM.,Ak ( ) NIP. 19720516 200901 1 006 Penguji Ahli

4. Prof. Dr. Ahmad Rodoni ( ) NIP. 19690203 200112 1 003 Pembimbing I

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Deviana Dewi Prastuti

No. Induk Mahasiswa : 109082000148

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penelitian skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanppa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar peryataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 10 Mei 2013

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Deviana Dewi Prastuti 2. Tempat Tanggal Lahir : Klaten, 14 Desember 1990

3. Alamat : JL. Pondok Pinang V RT.012/002 No.164 Kebayoran Lama Jakarta Selatan

4. Telepon : 089630953294

5. Email : [email protected]

II. PENDIDIKAN

1. TK ISLAM FITRIA Jakarta Tahun 1996-1997 2. SD Negeri 03 PAGI Jakarta Tahun 1997-2003

3. SMP Negeri 87 Jakarta Tahun2003-2006

4. SMK Negeri 6 Jakarta Tahun 2006-2009

5. Strata 1 (S1) Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Fakultas Ekonomi

dan Bisnis (FEB) Jurusan Akuntansi Tahun 2009-2013

III. PENDIDIKAN NON FORMAL

IV. PENGALAMAN ORGANISASI

1. Anggota PASKIBRA SMP Negeri 87, periode 2003-2004

2. Anggota Saman UIN Syarif Hidayatullah Jakarta, periode 2010-2011 3. Anggota BEM Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta,

periode 2010-2011

V. SEMINAR DAN WORKSHOP

1. Talkshow oleh BEMJ Akuntansi UIN Syarif Hidayatullah Jakarta “Pemberantasan Korupsi bersama KPK”, 9 September 2009.

2. Diskusi Publik oleh BEMJ Farmasi UIN Syarif Hidayatullah Jakarta, “Kosmetik yang Aman untuk Kecantikan yang Alami”, 5 Desember 2009.

3. Diskusi Publik oleh BEMJ Manajemen UIN Syarif Hidayatullah Jakarta, “Kemana Arah Isu Kasus Century: Polemik dan Perang Persepsi”, 23 Desember 2009.

4. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta, “Peran Asuransi Dalam Era Globalisasi”, 20 Mei 2010.

VI. KEPANITIAAN

1. Company Visit oleh BEMJ Akuntansi UIN Syarif Hidayatullah Jakarta sebagai divisis kesekretariatan, “Visit to Bursa Efek Indonesia and Museum Bank Indonesia”, 28 Desember 2010.

2. Accounting Fair 2011 oleh BEMJ Akuntansi UIN Syarif Hidayatullah Jakarta sebagai divisi acara, 4-8 April 2011.

VII. PENGALAMAN KERJA

1. Praktek Kerja Lapangan (PKL) SMK Negeri 6 Jakarta di PT. Telkomsel Area Jabodetabek dan Jabar Bulan Januari-Februari 2008.

2. Kuliah Kerja Sosial Bebas Terkendali (KKS-BT) UIN Syarif Hidayatullah Jakarta di Baitul Maal Wattamwin (BMT) Mirla Syariah, Jakarta Timur Bulan Juli-Agustus 2012

.

VIII. LATAR BELAKANG KELUARGA

1. Ayah : Suparno

2. Tempat Tanggal Lahir :Klaten, 20 Januari 1961

3. Ibu : Indiarti

4. Tempat Tanggal Lahir : Klaten, 9 November 1968

5. Alamat : JL. Pondok Pinang V RT.012/002 No.164 Kebayoran Lama Jakarta Selatan

ABSTRACT

Analysis of Influence Structure Governance and Internal Control to The External Audit Fee

The research purposes to analyze the influence of structure governance (board commissioner and audit committee) and internal control to the external audit fee. This research used secondary data from annual reports and financial reports of manufacturing industry which listed in Indonesian Stock Exchange (IDX) during 2009-2011 period. This study used purposive sampling method and used multiple linear regression as the analysis instrument. Before being conducted the regression test, it is examined by using the classical assumption tests.

The research indicates that the independent commissioner and the size of the board commissioner influences significantly on the external audit fees. Internal control influences significantly on the external audit fees. The independence of the audit committee, the size of the audit committee and the meeting intensity of the audit committee don’t influence significantly the external audit fees.

ABSTRAK

Analisis Pengaruh Struktur Governancedan Internal Control terhadap Fee Audit Eksternal

Penelitian ini bertujuan untuk menguji pengaruh struktur governance (dewan komisaris dan komite audit) dan internal control terhadap fee audit eksternal. Penelitian ini menggunakan data sekunder yang berasal dari laporan tahunan dan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Penelitian ini menggunakan metode purposive sampling dan menggunakan alat analisis regresi linear berganda. Sebelum dilakukan uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa independensi dewan komisaris, ukuran dewan komisaris dan ukuran perusahaan mempunyai pengaruh signifikan terhadap fee audit eksternal. Internal control mempunyai pengaruh signifikan terhadap fee audit eksternal. Sedangkan, independensi komite audit, ukuran komite audit dan intensitas pertemuan komite audit tidak signifikan terhadap fee audit eksternal.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala Rahmat dan Karunia yang telah diberikan Nya. Berkat limpahan serta rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Struktur Governence dan Internal Control terhadap Fee Audit Eksternal” berjalan dengan baik.

Adapun tujuan dari penyusunan skripsi ini adalah sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa segala kerja keras demi terselesaikannya skripsi ini tidak terlepas dari dukungan, dorongan serta bantuan berbagai pihak baik moril maupun materil. Oleh karena itu dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada:

1. Orang Tuaku tercinta Bapak Suparno dan Mama Indiarti yang telah memberikan kasih sayang, semangat dan doa yang tak pernah putus serta telah rela berkorban segalanya dalam memberikan arahan, nasihat dan kebebasan dalam menentukan jalan hidup.

2. Adikku tercinta Firman Yulianto, Indah Febrianti serta keluargaku yang telah menyemangati dan memberikan banyak inspirasi serta do’a terbaiknya kepada penulis dan menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu ditengah kesibukkannya untuk memberikan bimbingan, arahan, dan memberikan banyak masukan mengenai perkembangan skripsi ini. Terima kasih atas semua saran yang Bapak berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

bersedia meluangkan waktu, memberikan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

6. Ibu Yessi Fitri, SE, Ak,M.Si selaku SekretarisJurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Seluruh dosen dan karyawan yang telah memberikan ilmu, bantuan, perhatian dan pelayanan yang telah diberikan selama ini.

8. Sahabat-sahabatku tercinta Laila Arvida, Yunila Nurdiani, Ningga Anindiarina, Asri, dan Isnaini Putri yang selalu bersama saat suka dan duka. Terima kasih atas dukungan dan kasih sayang yang diberikan kepada penulis. 9. Sahabatku tercinta Fadlun Usman Alhabsyi dan juniorku Dwi Mutia yang

sudah memberikan dukungan, semangat dan kasih sayang kepada penulis. 10. Terima kasih kepada sahabat-sahabatku Rico Hidayatullah, Aziz Afwan dan

Candra Purbyantoro, terima kasih atas dukungan dan doa yang tercurahkan kepada penulis.

11. Terima kasih kepada teman-teman kelas Akuntansi D angkatan 2009 yang telah membantu penulis dari semester satu sampai saat ini telah menyelesaikan skripsi.

12. Semua pihak yang tidak bisa disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 19 April 2013

DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... ix

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian dan Manfaat Penelitian ... 12

1. Tujuan Penelitian ... 12

2. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 15

A. Tinjauan Literatur ... 15

1. Teori Keagenan (Agency Theory) ... 15

2. Corporate Governance ... 16

a. Definisi Corporate Governance... 16

b. Prinsip-Prinsip Corporate Governance ... 18

c. Manfaat Corporate Governance ... 19

d. Struktur Governance ... 20

1) Dewan Komisaris ... 21

3) Komite Audit ... 26

3. Internal Control ... 31

4. Internal Audit ... 34

a. Definisi Internal Audit ... 34

b. Peran Audit Internal ... 35

c. Tugas dan Fungsi Internal Audit ... 36

5. Fee Audit ... 37

6. Auditor Eksternal ... 41

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 41

1. Independensi komisaris dengan fee audit eksternal ... 42

2. Ukuran dewan komisaris dengan fee audit eksternal ... 43

3. Independensi komite audit dengan fee audit eksternal .... 44

4. Ukuran komite audit dengan fee audit eksternal ... 44

5. Intensitas pertemuan komite audit dengan fee audit eksternal ... 45

6. Keberadaan fungsi internal audit dengan fee audit eksternal ... 46

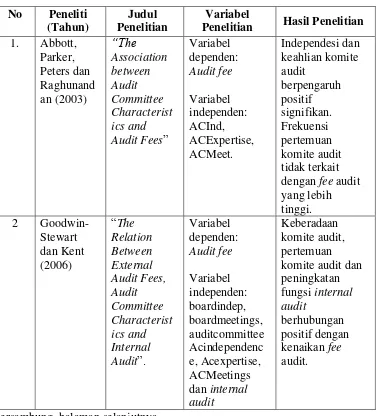

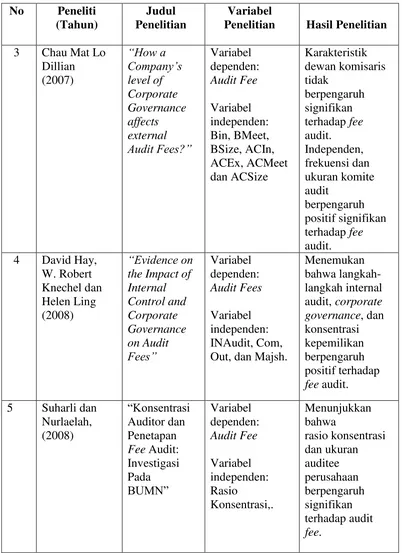

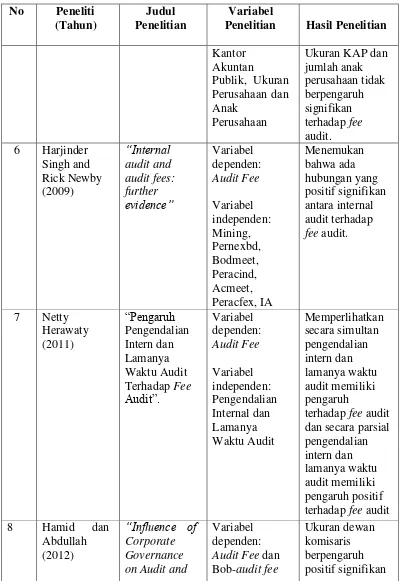

C. Hasil Penelitian Sebelumnya ... 47

D. Kerangka Pemikiran ... 52

E. Hipotesis ... 54

BAB III METODOLOGI PENELITIAN ... 56

A. Ruang Lingkup Penelitian ... 56

B. Metode Penentuan Sampel ... 56

C. Metode Pengumpulan Data ... 57

1. Penelitian Pustaka (Library Research) ... 57

2. Penelitian Lapangan (Field Research) ... 57

D. Metode Analisis Data ... 58

1. Statistik Deskriptif ... 58

2. Uji Asumsi Klasik ... 58

a. Uji Multikolonierista ... 58

c. Uji Heteroskedastisitas ... 60

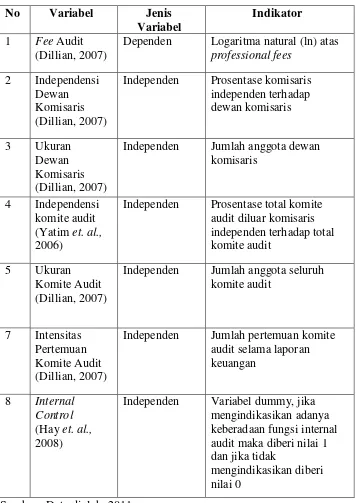

5. Operasionalisasi Variabel Penelitian ... 64

a. Variabel Dependen ... 64

b. Variabel independen ... 65

c. Variabel Kontrol ... 67

BAB IV HASIL DAN PEMBAHASAN ... 70

A. Sekilas Gambaran Umum Objek Penelitian ... 70

1. Deskripsi Objek Penelitian ... 70

2. Deskripsi Smpel Penelitian ... 71

B. Hasil Uji Analisis Data Penelitian ... 73

1. Hasil Uji Statistik Deskriptif ... 74

2. Hasil Pengujian Asumsi Klasik ... 76

a. Hasil Uji Multikolonieritas ... 76

b. Hasil Uji Autokorelasi ... 78

c. Hasil Uji Heteroskedastisitas ... 79

d. Hasil Uji Normalitas ... 80

3. Hasil Pengujian Hipotesis ... 82

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ... 48

3.1 Operasionalisasi Variabel dan Pengukuran ... 68

4.1 Metode Pengambilan Sampel Penelitian ... 71

4.2 Sampel Penelitian ... 72

4.3 Statistik Deskriptif ... 74

4.4 Uji Multikolonieritas ... 77

4.5 Uji Autokorelasi ... 78

4.6 Uji Normalitas (One-Sample Kolmograv Ssmirvon Test) ... 81

4.7 Uji Koefisien Determinasi (R2) ... 82

4.8 Uji Signifikansi Simultan (Uji F) ... 83

DAFTAR GAMBAR

DAFTAR LAMPIRAN

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian masyarakat saat ini sudah mengalami perkembangan yang cukup besar, komunikasi data keuangan seperti laporan keuangan dan data ekonomi lainnya sangat diperlukan oleh organisasi badan usaha. Salah satu tujuan organisasi badan usaha untuk memperoleh profitabilitas yang tinggi guna bertahan hidup dan berkembang secara berkelanjutan. Maka diperlukan tata kelola perusahaan dan pola kepemilikan yang lebih dikenal dengan corporate governance.

Pentingnya pengungkapan corporate governance bagi perusahaan secara efisien dan efektif guna mencapai tujuan perusahaan. Pengungkapan corporate governance yang akurat, tepat waktu, dan transparan dapat menambah nilai bagi para stakeholders. Jika tidak ada pengungkapan yang memadai, para stakeholders tidak dapat menyakini bahwa kegiatan pengelolaan perusahaan oleh manajemen dilakukan dengan cara yang bijaksana dan hati-hati untuk kepentingan mereka (Hikmahdkk, 2011:2).

manajemen tersebut mendorong timbulnya perilaku menyimpang dari pihak manajemen (Wibowo, dkk, 2013:2).

Salah satu bentuk perilaku menyimpang dari pihak manajemen adalah manajemen laba. Manajemen laba merupakan tindakan manajemen untuk memiliki kebijakan akuntansi dari suatu standar tertentu dengan tujuan untuk memaksimalkan kesejahteraan atau nilai perusahaan. Tindakan manajemen laba telah menimbulkan beberapa kasus skandal pelaporan akuntansi dalan dunia bisnis, antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat. Selain itu, di Indonesia juga terjadi hal serupa, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi (Boediono, 2005:172).

Dari contoh kasus di atas maka dapat ditarik pertanyaan bagaimana peran dari keefektifan corporate governance dan internal control sebagai variabel dalam hal memonitoring manajemen perusahaan. Selain itu, laporan keuangan juga perlu diaudit oleh auditor eksternal untuk meningkatkan kepercayaan bagi lingkungan perusahaan. Dalam prosestersebut maka perusahaan perlu mengeluarkan biaya audit yang disebut fee audit. Peran corporate governance dan internal control sebagai salah satu bentuk keandalan pelaporan keuangan perusahaan tentunya juga akan mempengaruhi besar kecilnya fee audit yang dibayarkan (Wibowo, dkk, 2013:2).

Kasus manipulasi akuntansi tersebut melibatkan banyak pihak dan berdampak cukup luas. Keterlibatan CEO, komisaris, komite audit, internal auditor, internal controlsampai kepada eksternal auditor membuktikan bahwa kecurangan banyak dilakukan oleh orang-orang dalam. Selain dari pihak perusahaan, eksternal auditor juga harus bertanggung jawab terhadap merebaknya kasus-kasus manipulasi akuntansi seperti ini (Hardiningsih, 2010:62).

perusahaan untuk memberikan fee kepada akuntan publik yang melakukan jasa audit (auditor eksternal) terhadap laporan keuangannya. Bagi akuntan publik, fee adalah sumber pendapatan bagi mereka.

Dalam Kode Etik Akuntan Publik tahun 2008 disebutkan bahwa seorang akuntan publik berhak menerima honorarium untuk kemahiran pengetahuan yang ia berikan kepada pekerjaan profesional. Dalam menetapkan honorarium yang wajar, maka tanggung jawab yang terlibat, sifat, batasan dan pentingnya pekerjaan yang ia lakukan patut diperhitungkan. Namun ia dilarang untuk menerima keuntungan lain selain pembayaran honorarium yang patut diterima. Jumlah honorarium merupakan fee audit yang diterima auditor eksternal dari perusahaan..

Ada empat mekanisme corporate governance yang sering dipakai dalam berbagai penelitian mengenai corporate governance yang bertujuan untuk mengurangi konflik keagenan, yaitu komisaris independen, komite audit, kepemilikan institusional, dan kepemilikan manajerial. Komposisi dewan komisaris merupakan salah satu karakteristik dewan yang berhubungan dengan kandungan informasi laba. Melalui perannya dalam menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba yang berkualitas (Boediono, 2005:175).

pengumuman laporan keuangan. Daya informasi ini diduga dipengaruhi oleh faktor pemegangsaham dan struktur corporate governance dalam hal ini komposisi dewan komisaris dan komite audit (Wawo, 2010:2).

Karakteristik dewan komisaris yaitu, independensi dewan komisaris dan ukuran dewan komisaris turut berperan penting dalam penerapan good corporate governance. Adanya komisaris independen mampu memberikan pengawasan dan keandalan dalam proses laporan keuangan. Maka hal tersebut dapat mengurangi penilaian resiko auditor dan upaya audit yang kurang dibutuhkan sehingga menyebabkan audit fee yang lebih rendah (Yatimet, al., 2006:18). Ukuran dewan komisaris dan intensitas pertemuan dewan komisaris juga turut berperan penting dalam penerapan good corporate governance.

Dewan komisaris juga harus mendelegasikan beberapa tugasnya kepada komite-komite. Komite-komite yang pada umumnya dibentuk adalah Komite Kompensasi/Remunerasi untuk badan eksekutif dalam perusahaan, Komite Nominasi, dan Komite Audit. Berdasarkan surat keputusan Ketua BAPEPAM KEP41/PM/2003, SK Dir. BEJ Nomor 315/BEJ/06-2000, Keputusan Menteri BUMN Nomor 117/Tahun 2000, dan Undang-undang BUMN Nomor 19/2003, pembentukan komite audit merupakan suatu keharusan.

Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen (Susiana dan Herawaty, 2007:8). Komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance.

keuangan dan penerapan good corporate governance yang dapat mempengaruhi besar dan kecilnya fee audit eksternal.

Dari sisi permintaan, kehadiran komite audit memiliki hubungan yang positif dengan fee audit karena komite audit memastikan bahwa lama proses audit tidak akan dikurangi sampai pada tingkat kualitas audit yang diinginkan. Dari sisi penawaran, keterlibatan komite audit dalam memperkuat pengendalian internal yang menuntun auditor eksternal mengurangi penilaian dari risiko pengendalian, menghasilkan uji substantif yang lebih sedikit, dan fee audit yang lebih rendah (Cadburry Committee, 1992 dalam GoodwinStewart dan Kent, 2006:6).

Banyak sekali faktor-faktor yang dapat mempengaruhi besarnya fee audit. Selain struktur governance, pengendalian internal dalam perusahaan juga penting dalam menentukan besarnya fee audit. Pengendalian internal dan corporate governance adalah dua hal yang berbeda tetapi keduanya mempunyai hubungan yang berkaitan dalam upaya mewujudkan good corporate governance. Selain itu pihak yang terlibat pun berbeda apabila pengendalian intern lebih berfokus pada tugas dari auditor intern, sedangkan penerapan good corporate governance lebih ke strategi yaitu tugas komite audit, tetapi kedua pihak tersebut harus saling bekerjasama (Puji Astuti, 2010:5). Internal control menjadi salah satu fokus utama dalam perusahaan dan seringkali menjadi faktor penentu dalam pengambilan keputusan.

dilakukan oleh suatu divisi audit internal. Pihak manajemen dapat membentuk suatu divisi audit internal yang diberikan wewenang untuk melakukan pengawasan dan penilaian terhadap pengendalian perusahaan. Internal audit bertugas menjamin agar pengendalian internal dalam perusahaan dapat diterapkan, kemudian internal auditor bertanggungjawab menyampaikan laporan pertanggungjawaban kepada pihak manajemen perusahaan (Puji Astuti, 2010:6).

Internal audit sangat diperlukan bagi organisasi yang membutuhkan informasi dari pihak yang independen mengenai berbagai aktivitas organisasi guna pengambilan keputusan yang lebih obyektif dan accountable. Internal audit mempertanggungjawabkan tugasnya kepada pihak manajemen perusahaan, sedangkan struktur perusahaan di Indonesia dengan komposisi komisaris dan pemegang saham, maka terdapat peran yang menghubungkan kepentingan para komisaris dan pemegang saham dengan kondisi perusahan, yaitu peran dari komite audit, karena komite audit ini mempertanggungjawabkan tugas dan tanggung jawabnya kepeda pemegang saham dan komisaris (Puji Astuti, 2010:8).

pengganti (substitution control view) penambahan dalam suatu pengendalian akan mengurangi fungsi pengendalian yang lain, sehingga akan mengakibatkan hubungan yang negatif antara pengendalian, corporate governance dan audit eksternal.

Pandangan kedua adalah apa yang disebut kontrol tambahan (complementary control view) yang menyatakan hubungan antara pengendalian atau control, corporate governance dan auditing saling melengkapi dan bukan saling menggantikan serta penambahan terhadap suatu kompenen pengendalian akan menguatkan kompenen pengendalian yang lain. Dalam pandangan ini dewan komisaris dengan kewajiban yang dimiliki akan mengakibatkan permintaan terhadap fee audit eksternal bertambah dengan tujuan agar reputasi mereka tetap terjaga yang akan berkonsekuensi pada penambahan fee audit.

Penelitian yang dilakukan oleh Yatimet.al.,(2006)berjudul“Governance Structures, Ethnicity and Audit Fees ofMalaysian Listed Firms” menguji

pengaruh antara fee audit eksternal, dewan komisaris serta karakteristik komite audit. Hasil penelitian menemukan bahwa terdapat pengaruh signifikan antara fee audit dan independensi dewan komisaris, komite audit dan frekuensi pertemuan komite audit. Hasil penelitian ini juga menunjukkan bahwa terdapat pengaruh negatif antara fee audit dan perusahaan yang dimiliki oleh pribumi (bumiputera).

Sedangkan penelitian Goodwin-Stewart dan Kent (2006) menemukan bahwa terdapat hubungan di antara internal audit dan audit fee. Lalu penelitian tersebut diperluas oleh Singh dan Newby (2009) yang berjudul

“Internal audit and audit fees: further evidence” dengan menggunakan data

tahun 2005 yang terkumpul dari laporan tahunan. Dua penelitian tersebut menemukan secara konsisten menemukan bahwa keberadaan fungsi internal audit secara berpengaruh signifikan berkaitan dengan audit fee suatu perusahaan.

Penelitian ini merupakan pengembangan dari penelitian yang sudah ada dengan menerapkannya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan adanya tata kelola perusahaan yang baik (good corporate governance), maka diharapkan nilai perusahaan akan dinilai baik oleh lingkungan perusahaan. Dengan demikian maka eksternal auditor dapat menaksir pengendalian lingkungan sangat kuat, sehingga waktu audit lebih sedikit dan berakibat pada rendahnya fee audit eksternal.

Penelitian ini penting bagi mereka yang mengelola perusahaan dan bagi Kantor Akuntan Publik mengingat banyaknya perusahaan yang runtuh sehubungan dengan masalah kualitas laporan keuangan dan praktek audit yang tidak sesuai dengan standar yang berlaku umum. Penelitian ini memeriksa pengaruh antara struktur governance yang berupa dewan komisaris dan komite audit, dan internal controlterhadap fee audit eksternal dengan ukuran perusahaan sebagai variabel kontrol.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan pada bagian sebelumnya, maka dapat dirumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Bagaimana pengaruh independensi dewan komisaris, ukuran dewan komisaris, independensi komite audit, ukuran komite audit, intensitas pertemuan komite audit dan keberadaan fungsi audit internal terhadap fee audit eksternal?

2. Variabel independen manakah yang paling dominan mempengaruhi fee audit eksternal?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan permasalahan, maka penelitian ini dilakukan dengan tujuan untuk:

a. Menganalisis pengaruh independensi dewan komisaris, ukuran dewan komisaris, independensi komite audit, ukuran komite audit, intensitas pertemuan komite audit dan keberadaan fungsi audit internal terhadap fee audit eksternal.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran sebagai berikut:

a. Bagi Ilmu Pengetahuan

Penelitian ini berguna untuk memberikan wawasan dalam ilmu pengetahuan khususnya pengetahuan dalam bidang ekonomi yaitu mengenai pengaruh struktur governance daninternal controlterhadap fee audit eksternal. Penelitian ini juga bermanfaat sebagai bahan referensi penelitian sebelumnya dan pembanding untuk menambah ilmu pengetahuan.

b. Bagi Perusahaan

Penelitian ini juga diharapkan mampu untuk memberikan tambahan informasi bagi perusahaan mengenai pentingnya penerapan struktur tata kelola perusahaan (corporate governance)dan internal control dalam menentukan besarnya feeaudit eksternal.

c. Bagi Kantor Akuntan Publik (KAP)

d. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori Agensi ini pertama kali dicetuskan oleh Jensen dan Meckling pada tahun 1976. Jensen dan Meckling (1976:17) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost).

Teori keagenan mengasumsikan bahwa masing-masing individu cenderung untuk mementingkan diri sendiri. Manajer sebuah perusahaan mungkin memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan untuk memaksimalkan kekayaan pemilik pemegang saham. Hak yang dimiliki manajer untuk mengelola aset perusahaan, menimbulkan adanya konflik kepentingan antara dua kelompok (Hikmah dkk., 2011:5).

(fraud) untuk memanipulasi laba, agar kompensasi ekonomi yang diberikan oleh principal semakin besar. Tindakan – tindakan seperti memanipulasi laba inilah yang menjadi pentingnya adanya pengendalian internal dan struktur tata kelola perusahaan (governance structure) (Wibowo, dkk, 2013:3).

2. Corporate Governance

a. Definisi Corporate Governance

United National Development Program (UNDP), mendefinisikan governance sebagai “the exercise of political, economic, and administrative authority to manage a national’s affair at all levels”.

Sedangkan World Bank lebih menekankan pada cara pemerintah mengelola sumber daya sosial dan ekonomi untuk kepentingan pembangunan masyarakat. (Organisation for Economic Co-operation and Development (OECD) mendefinisikan corporate governance sebagai suatu sistem dimana sebuah perusahaan atau entitas bisnis diarahkan dan diawasi (Hikmah dkk., 2011:6).

tersebut, dapat disimpulkan bahwa corporate governance merupakan suatu sistem yang diterapkan oleh perusahaan untuk mengatur dan mengelola perusahaan secara efektif.

Corporate governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer (Ujiyantho dan Pramuka, 2007:6).

b. Prinsip-prinsip Corporate Governance

Penerapan good corporate governance baik di suatu negara ataupun di perusahaan memerlukan suatu identifikasi prinsip-prinsip dari konsep good corporate governance itu sendiri. Konsep good corporate governance merupakan konsep yang bersifat general dan universal, namun untuk pelaksanaannya harus disesuaikan dengan kondisi masing-masing negara atau perusahaan yang bersangkutan.

(Organization for economic Co-operation and Development

(OECD) menguraikan empat prinsip dalam corporate governance, yaitu:

1) Fairness (keadilan)

Fairness adalah perlakuan yang adil dengan menjamin perlindungan hak-hak para pemegang saham termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor. Selain itu prinsip fairness berguna untuk membuat seluruh asset perusahaan dikelola secara baik dan hati-hati sehingga terdapat perlindungan terhadap kepentingan pemegang saham serta fair (jujur dan adil). 2) Transparency (transparan)

stakeholder dalam menilai risiko yang mungkin terjadi dalam melakukan transaksi dengan perusahaan serta meminimalisir adanya kepentingan yang sama pada berbagai pihak dalam manajemen.

3) Accountability (Akuntanbilitas)

Pelaksanaan dan pertanggungjawaban rapat umum pemegang saham, komisaris atau dewan pengawas dan direksi serta pemilik modal sehingga pengelolaan perusahaan terlaksana secara efektif dan efisien. Beberapa bentuk implementasi dari prinsip accountability adalah adanya praktek audit internal yang efektif serta kejelasan fungsi, hak, dan kewajiban, wewenang, dan tanggung jawab dalam anggaran dasar perusahaan dan Statement of Corporate Intent (target pencapaian perusahaan di masa depan). 4) Responsibilty (Pertanggungjawaban)

Responsibilty memastikan bahwa peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial yang sesuai. Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa dalam kegiatan operasionalnya seringkali menghasilkan eksternalitas (dampak luar kegiatan perusahaan) negative yang harus ditanggung masyarakat.

c. Manfaat Corporate Governance

dirasakan perusahaan secara langsung maupun tidak langsung. Manfaat yang diperoleh dari mekanisme corporate governance adalah sebagai berikut:

1) Mengurangi agency cost, yang merupakan biaya yang harus ditanggung pemegang saham karena penyalahgunaan wewenang sebagai akibat pendelegasian wewenang kepada pihak manajemen.

2) Mengurangi biaya modal (cost of capital) sebagai dampak dari menurunnya tingkat bunga atas dana dan sumber daya yang dipinjam oleh perusahaan seiring dengan turunnya tingkat risiko perusahaan.

3) Menciptakan dukungan para stakeholders dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan.

d. Struktur Governance

pihak-pihak lain yang terkait sebagai stakeholders. Struktur dari corporate governance juga menjelaskan bagaimana aturan dan prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan melakukan itu semua maka tujuan perusahaan dan pemantauan kinerjanya dapat dipertanggungjawabkan dan dilakukan dengan baik (Hikmah dkk., 2011:6).

Pada penelitian ini struktur governance yang akan digunakan adalah:

1) Dewan Komisaris

Dewan komisaris adalah organ perusahaan yang bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan good corporate governance. Dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota dewan komisaris termasuk komisaris utama adalah setara. Tugas komisaris utama sebagai primus inter pares adalah mengkoordinasikan kegiatan dewan komisaris (KNKG, 2006:13).

berhak mempunyai akses dan memperoleh informasi tentang perusahaan secara tepat waktu dan lengkap. Ketiga menyampaikan laporan pertanggungjawaban pengawasan atas pengelolaan perusahaan oleh direksi (Wawo, 2010:3).

Menurut Forum For Corporate Governance In Indonesia (FCGI, 2001:5) tugas-tugas utama dewan komisaris meliputi: (a) Menilai dan mengarahkan strategi perusahaan, garis-garis

besar rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha; menetapkan sasaran kerja; mengawasi pelaksanaan dan kinerja perusahaan; serta memonitor penggunaan modal perusahaan investasi dan penjualan aset;

(b) Menilai sistem penetapan penggajian pejabat pada posisi kunci dan penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi yang transparan dan adil;

(c) Memonitor dan mengatasi masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan memanipulasi transaksi perusahaan;

(e) Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan.

Berkaitan dengan komposisi dewan komisaris dalam suatu perusahaan, Sudana dan Arlindania (2011:41) menyatakan bahwa semakin besar jumlah anggota komisaris, maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif. Jumlah anggota komisaris yang tepat juga bergantung pada sektor industri perusahaan tersebut, karena akan turut menentukan jenis kompetensi yang sebaiknya dimiliki oleh dewan komisaris secara keseluruhan. Ukuran dewan komisaris yang besar akan dapat membuat proses mencari kesepakatan dan proses membuat keputusan menjadi sulit, membutuhkan waktu yang lama dan bertele-tele. Keterbatasan ini perlu diperhatikan dalam menentukan jumlah dewan komisaris

2) Komisaris Independen

Komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan. Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak – pihak lain yang terikat (Susiana dan Herawaty, 2007:9).

Definisi komisaris independen menurut ketentuan Bapepam No. Kep-29/PM/2004, adalah anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

minoritas (bukan controlling shareholders). Dalam peraturan ini, persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

Beberapa kriteria tentang komisaris independen menurut Forum For Corporate Governance di Indonesia (2000:8) adalah sebagai berikut:

(a) Komisaris independen bukan merupakan anggota manajemen. (b) Komisaris independen bukan merupakan pemegang saham

mayoritas, atau seorang pejabat dari atau dengan ara lain yang berhubungan secara langsung atau tidak langsung dengan pemegang saham mayoritas perusahaan.

(c) Komisaris indepnden dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebgaia eksekutif olehg perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi seperti ini. (d) Komisaris independen bukan merupakan penasehat profesional

perusahaan atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut.

berhubungan secara langsung atau tidak langsung dengan pemasok atau pelanggan tersebut.

(f) Komisaris independen tidak memiliki kontrak kontraktual dengan perusahaan atau perusahaan lainnya yang satu kelompok selain sebagai komisaris perusahaan tersebut.

(g) Komisaris independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan yang dapat atau secara wajar dapat dianggap sebagai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan. Keberadaan komisaris independensi dimaksudkan untuk menciptakan iklim yang lebih obyektif, independen, menjaga keterbukaan serta mampu memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan pemegang saham minoritas (Sudana dan Arlindiani, 2011:42).

3) Komite Audit

(a) Jumlah anggota komite audit sekurang-kurangnya 3 (tiga) orang, termasuk ketua komite audit;

(b) Anggota komite audit yang berasal dari komisaris hanya sebanyak 1 (satu) orang. Anggota komite audit yang berasal dari komisaris tersebut harus seorang diantaranya merupakan komisaris independen perusahaan tercatat yang sekaligus merangkap sebagai ketua komite audit;

(c) Anggota lainnya dari komite audit adalah berasal dari pihak eksternal yang independen;

(d) Salah satu anggotanya paling tidak memiliki keahlian akuntansi dan atau keuangan.

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian (Nasution dan Setiawan, 2007:7).

komite audit di dalam organisasi lainnya, termasuk lembaga-lembaga non-profit dan pemerintahan.

Komite audit agar beranggotakan komisaris independen, dan terlepas dari kegiatan manajemen sehari-hari dan mempunyai tanggung jawab utama untuk membantu dewan komisaris dalam menjalankan tanggung jawabnya terutama dengan masalah yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan (FCGI, 2000:11)..

Independensi berbicara tentang suatu keleluasaan untuk menilai sesuatu tanpa adanya benturan kepentingan yang dapat mempengaruhi hasil penilaian. Peraturan Bapepam mewajibkan perusahaan publik untuk membentuk suatu komite audit yang beranggotakan paling sedikit tiga orang dan diketuai oleh komisaris independen, dengan pihak lain yang berasal dari luar perusahaan (eksternal). Komposisi pembentukan tersebut diatur demikian agar terbentuk suatu sifat independensi yang sangat berpengaruh terhadap kinerja komite audit. Adanya anggota komite audit yang pernah menjabat, atau mungkin sedang aktif sebagai bagian dari manajemen perusahaan, sangat mempengaruhi independensi dari komite audit tersebut (Wardhani dan Joseph, 2010:6).

berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern. Tujuan pembentukan komite audit adalah: (a) Memastikan laporan keuangan yang dikeluarkan tidak

menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum;

(b) Memastikan bahwa internal kontrolnya memadai;

(c) Menindaklanjuti terhadap dugaan adanya penyimpangan yang meterial di bidang keuangan dan implikasi hukumnya;

(d) Merekomendasikan seleksi auditor eksternal.

Menurut FCGI (2001:12), pada umumnya Komite Audit mempunyai tanggung jawab pada tiga bidang, yaitu:

(a) Laporan keuangan (Financial Reporting)

Tanggung jawab untuk memastikan bahwa laporan keuangan yang dibuat oleh manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan hasil usahanya, serta rencana dan komitmen jangka panjang perusahaan.

(b) Tata Kelola Perusahaan (Corporate Governance)

Tanggung jawab untuk memastikan bahwa perusahaan telah dijalankan sesuai undang-undang dan peraturan yang berlaku, etika bisnis serta melaksanakan pengawasan secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

Tanggung jawab dalam pemahaman tentang masalah serta hal-hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor eksternal.

Forum Corporate Governance Indonesia menjelaskan kriteria dan catatan lainnya tentang komite audit, yaitu:

a) Paling sedikit satu anggota komite audit harus mempunyai pengetahuan yang memadai tentang keuangan dan akuntansi. b) Ketua komite audit harus hadir pada RUPS untuk menjawab

pertanyaan para pemegang saham.

c) Komite audit harus mengundang eksekutif yang menurut mereka tepat (terutama pejabat di bidnag keuangan) untuk hadir pada rapat-rapat komite, akan tetapi apabila dipandang perlu dapat mengadakan rapat tanpa kehadiran seorangpun eksekutif perusahaan. Di luar itu Direktur Keuangan dan Kepala Satuan Kerja Audit Intern dan, seorang wakil dari auditor eksternal harus hadir sebagai peserta pada rapat-rapat komite audit.

d) Sekretaris perusahaan harus bertindak sebagai sekretaris komite audit.

e) Wewenang komite audit harus meliputi:

2) Mencari informasi yang relevan dari setiap karyawan. 3) Mengusahakan saran hukum dan saran profesional lainnya

yang independen apabila dipandang perlu.

4) Mengundang kehadiran pihak luar dengan pengalaman yang sesuai apabila dianggap perlu.

Dewan komisaris dan komite audit, sebagai struktur corporate governance, mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Berjalannya fungsi dewan komisaris dan komite audit secara efektif, maka kontrol terhadap perusahaan akan lebih baik sehingga konflik keagenan yang terjadi antara pemegang saham mayoritas dan management dengan pemegang saham minoritas dapat diminimalisasi (Wawo, 2010:3).

3. Internal Control

Pengendalian internal menurut The Committee of Sponsoring Organization of The Treadway Commission (COSO) mendefinisikan pengendalian internal sebagai suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personel satuan usaha lainnya yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut ini:

a. Keandalan pelaporan keuangan

b. Kesesuaian dengan undang-undang dan peraturan yang berlaku c. Efektivitas dan efisiensi operasi

Berkenaan dengan komponen atau unsur pokok pengendalian internal, laporan COSO mengidentifikasikan bahwa internal control mempunyai 5 (lima) komponen yaitu :

a. Lingkungan pengendalian

Komponen ini meliputi sikap manajemen di semua tingkatan terhadap operasi secara umum dan konsep kontrol secara khusus. Hal ini mencakup: etika, kompetensi, serta integritas dan kepentingan terhadap kesejahteraan organisasi. Juga tercakup struktur organisasi serta kebijakan dan filosofi manajemen.

b. Penafsiran resiko

semua bidang operasi untuk memastikan bahwa semua bagian organisasi bekerja secara harmonis

c. Sistem informasi dan komunikasi akuntansi

Komponen ini merupakan bagian penting dari proses manajemen. Manajemen tidak dapat berfungsi tanpa informasi. Komunikasi informasi tentang operasi kontrol internal memberikan substansi yang dapat digunakan manajemen untuk mengevaluasi efektivitas kontrol dan untuk mengelola operasinya.

d. Aktivitas pengendalian

Komponen ini mencakup aktivitas-aktivitas yang dulunya dikaitkan dengan konsep kontrol internal. Aktivitas-aktivitas ini meliputi persetujuan, tanggung jawab dan kewenangan, pemisahan tugas, pendokumentasian, rekonsiliasi, karyawan yang kompeten dan jujur, pemeriksaan internal dan audit internal. Aktivitas-aktivitas ini harus dievaluasi risikonya untuk organisasi secara keseluruhan.

e. Pemantauan

Pengawasan merupakan evaluasi rasional yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan manajemen kontrol.

b. Memberikan keyakinan bahwa laporan-laporan yang disampaikan kepada pimpinan adalah benar;

c. Meningkatkan efisiensi usaha;

d. Memastikan bahwa kebijakan-kebijakan yang telah ditetapkan oleh pimpinan telah dijalankan dengan baik.

Pengendalian internal merupakan suatu proses yang dijalankan oleh dewan komisaris yang ditujukan untuk memberikan keyakinan yang memadai tentang pencapaian tujuan pengendalian operasional yang efektif dan efisien, keandalan laporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku.

4. Internal Audit

a. Definisi Internal Audit

untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Audit internal merupakan bagian dari kegiatan suatu perusahaan yang integral dan berfungsi berdasarkan kebijakan yang telah ditetapkan. Peran yang sangat besar dalam perusahaan akan memberi kontribusi bagi pihak manajemen dan auditor ekstern. Kegiatan audit internal meliputi pengujian dan penilaian efektivitas dan kecukupan sistem pengendalian internal yang ada dalam perusahaan. Tanpa fungsi audit internal, dewan direksi, manajemen puncak lainnya, dan auditor ekstern tidak memilki sumber informasi internal yang dapat diandalkan mengenai kinerja perusahaan.

b. Peran Audit Internal

Menurut Tugiman (2006:17), berikut ini adalah aktivitas pemeriksaan internal dan beberapa peran dari audit internal dalam perusahaan diantaranya:

1) Compliance

Aktivitas ini untuk menilai sejauh mana tingkat kepatuhan para pegawai terhadap kebijaksanaan, prosedur, peraturan-peraturan, praktek usaha yang lazim, serta undang-undang dan peraturan pemerintah yang mempunyai aturan.

2) Verifikasi

memenuhi kebutuhan manajemen yang meliputi laporan keuangan dan kekayaan fisik serta hasil operasi perusahaan. 3) Evaluasi

Aktivitas ini menilai bentuk pengendalian internal yang ditetapkan perusahaan dan meliputi penilaian terhadap pengendalian akuntansi dan operasi, juga menilai hasil-hasil pelaksanaan dan petugas pelaksananya.

4) Merekomendasi

Aktivitas merupakan suatu rangkaian tindakan kepada pihak manajemen.

c. Tugas dan Fungsi Internal Audit

Fungsi internal audit merupakan kegiatan penilaian yang bebas, yang terdapat dalam organisasi, yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan kegiatan lain, untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka (Mulyadi, 2002:211).

Fathurrachman (2008:3), tujuan perusahaan dapat tercapai dengan melakukan kegiatan pelaksanaan internal audit yang meliputi:

1) Perencanaan pemeriksaan (program audit), internal audit harus membuat perencanaan untuk setiap penugasan pemeriksaan yang dilakukannya.

menginterprestasikan, dan membuktikan kebenaran informasi yang mendukung hasil pemeriksaan.

3) Penyampaian hasil pemeriksaan (laporan audit), internal audit harus membuat laporan atas hasil pemeriksaan yang disampaikan pada pejabat yang tepat.

4) Kegiatan tindak lanjut, internal audit harus memonitor apakah atas temuan dan rekomendasi yang diperoleh telah dilakukan tindak lanjut yang tepat.

Manajemen harus merancang sistem pengendalian intern yang efektif, ini dimaksudkan agar manajemen dapat mengurangi biaya audit, jika auditor menilai sistem pengendalian baik atau sempurna dan penetapan risiko pengendalian rendah. Karena dengan keadaan tersebut para auditor akan mempersempit scope pemeriksaannya pada waktu melakukan substantive test.

Ruang lingkup internal audit menilai keefektifan sistem internal control serta pengevaluasian terhadap kelengkapan dan keefektifan sistem internal control yang dimiliki organisasi, serta kualitas pelaksanaan tanggung jawab yang diberikan (Asikin, 2006:795).

5. Fee Audit

akuntan publik terhadap laporan keuangan. Penetapan biaya audit yang dilakukan oleh KAP berdasarkan perhitungan dari biaya pokok pemeriksaan yang terdiri dari biaya langsung dan tidak langsung. Biaya langsung terdiri dari biaya tenaga yaitu manager, supervisor, auditor junior dan auditor senior. Sedangkan biaya tidak langsung seperti biaya percetakan, biaya penyusunan komputer, gedung dan asuransi. Setelah dilakukan perhitungan biaya pokok pemeriksaan maka akan dilakukan tawar menawar antar klien yang bersangkutan dengan kantor akuntan publik.

Institut Akuntan Publik Indonesia (IAPI) menerbitkan Surat Keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang Kebijakan Penentuan Fee Audit. Dalam bagian Lampiran 1 dijelaskan bahwa pandauan ini dikeluarkan sebagai panduan bagi seluruh Anggota Institut Akuntan Publik Indonesia yang menjalankan praktik sebagai akuntan publik dalam menetapkan besaran imbalan yang wajar atas jasa profesional yang diberikannya.

Dijelaskan dalam Surat Keputusan mengenai penetapan fee audit, yang harus dipertimbangkan oleh akuntan publik adalah:

a. Kebutuhan klien;

b. Tugas dan tanggungjawab menurut hukum. c. Independensi.

e. Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh akuntan publik dan sifatnya menyelesaikan pekerjaan.

f. Basis penetapan fee yang disepakati.

Terdapat beberapa faktor yang mempengaruhi besar kecilnya audit fee yaitu:

a. Besar kecilnya auditee

Masalah besar kecilnya audit fee menjadi krusial jika ketika kita banyak melihat yayasan ataupun organisasi nirlaba yang memerlukan jasa audit namun kondisi keuangannya minim.

b. Lokasi Kantor Akuntan Publik (KAP)

Biaya overhead Kantor Akuntan Publik di daerah secara umum lebih kecil dibandingkan dengan biaya overhead di ibukota.

c. Ukuran Kantor Akuntan Publik (KAP)

Ketika dikaitkan dengan besar kecilnya kantor, kantor yang berdomisili di kota besar akan memiliki standar gaji yang jauh berbeda jika dibandingkan dengan KAP yang terletak di kota pinggiran.

a. Besaran fee

Audit fee adalah biaya yang harus ditanggung klien karena telah mendapatkan jasa audit dari sebuah KAP. Audit fee merupakan hal yang tidak kalah pentingnya di dalam penerimaan penugasan. Besarnya fee dapat bervariasi tergantung antara lain risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan, struktur biaya KAP yang bersangkutan dan pertimbangan profesional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi.

b. Fee kontijen

6. Auditor Eksternal

Auditor eksternal adalah profesi audit yang melakukan audit atas laporan keuangan dari perusahaan, pemerintah, individu atau organisasi lainnya sesuai dengan standar audit yang berlaku umum. Selain standar audit, akuntan publik atau auditor independen dalam menjalankan tugasnya harus memegang prinsip-prinsip profesi baik dengan sesama anggota maupun dengan masyarakat umum. Prinsip-prinsip ini mengatur tentang tanggung jawab profesi, kepentingan publik, integritas, objektivitas, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional, dan standar teknis (Rapina, dkk., 2010:2).

Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan-perusahaan. Peran utama eksternal auditor adalah untuk memberikan pendapat apakah laporan keuangan bebas dari salah saji material. Secara normal, eksternal auditor mereview prosedur pengendalian teknologi informasi saat menilai pengendalian internal keseluruhan (Mulyadi, 2002:12).

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Pengaruh independensi dewan komisaris terhadap fee audit eksternal.

Komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan. Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait (Susiana dan Herawaty, 2007:9).

Penelitian Yin dan Hung (2011) menemukan adanya pengaruh negatif signifikan antara dewan independen dan fee audit eksternal. Ini menunjukkan bahwa perusahaan audit lebih mungkin menganggap perusahaan yang memiliki proporsi independen lebih tinggi memiliki transparansi yang lebih tinggi dan dengan demikian risiko keuangan lebih rendah, sehingga mengurangi fee audit bagi perusahaan Hong Kong yang terdaftar.

kualitas yang lebih tinggi dari jasa audit untuk menjaga objektivitas dan reliabilitas dari laporan keuangan.

Oleh karena itu, diharapkan bahwa proporsi komisaris independen yang tinggi akan menghasilkan fee audit yang lebih tinggi.

H1: Independensi dewan komisaris berpengaruh positif terhadap fee audit eksternal.

2. Pengaruh ukuran dewan komisaris terhadap fee audit eksternal. Penelitian Hamid dan Abdullah (2012) menemukan adanya pengaruh positif signifikan antara ukuran dewan terhadap fee audit eksternal untuk perusahaan pemerintahan GLCs.

Beasley (1996) dalam Yatim et. al., (2006) berpendapat bahwa ukuran dewan secara signifikan mempengaruhi kemungkinan adanya kecurangan dalam laporan keuangan. Ukuran dewan mungkin mempengaruhi proses pelaporan keuangan sehingga akan mempengaruhi proses audit. Ukuran dewan yang lebih besar dianggap kurang efektif dalam memantau pelaporan keuangan yang menyebabkan penilaian audit lebih diperlukan sehingga waktu audit yang dibutuhkan lebih lama yang berakibat pada tingginya fee audit eksternal.

H2: Ukuran dewan komisaris berpengaruh positif terhadap fee audit eksternal.

tersebut bertentangan dengan penelitian Abbot et al., (2003) dan Dillan (2007), penelitian ini menguji hubungan antara karakteristik komite audit dengan fee audit. Hasil penelitian mereka menemukan adanya pengaruh positif signifikan antara independensi komite audit (komite audit yang berasal dari luar perusahaan) terhadap fee audit eksternal.

Selama meninjau program audit dan hasilnya, independen komite audit dapat menuntut memperluas ruang lingkup audit dalam rangka menghindari salah saji keuangan dan mempertahankan reputasi modal. Komite audit juga dapat menuntut tambahan prosedur audit di luar rencana audit awal untuk daerah yang mengungkapkan lebih besar jumlah pertentangan, ketidakpastian dan risiko. Hal ini menunjukkan bahwa independensi komite audit menuntut tingkat yang lebih besar dari kepastian audit dan berpotensi memberikan dukungan kuat bagi auditor selama lingkup negosiasi dengan manajemen. Hal ini pada akhirnya dapat mengakibatkan fee audit yang lebih tinggi (Abbot et. al., 2003). H3: Independensi komite audit berpengaruh positif terhadap fee audit

eksternal.

4. Pengaruh ukuran komite audit terhadap fee audit eksternal.

mengadakan rapat diharapkan akan meningkatkan pengawasan komite audit terhadap proses pelaporan keuangan. Berdasarkan rekomendasi dari The Blue Ribbon Company tersebut penelitian ini berpendapat bahwa ukuran komite audit yang lebih besar akan meningkatkan kualitas laporan keuangan yang berakibat pada rendahnya fee audit eksternal. Hal ini dikarenakan jumlah komite audit konsisten dengan keinginan untuk meningkatkan status organisasi komite audit.

H4: Ukuran komite audit berpengaruh negatif terhadap fee audit eksternal.

5. Pengaruh intensitas pertemuan komite audit terhadap fee audit eksternal.

Penelitian Yatim et. al., (2006) menemukan bahwa frekuensi pertemuan komite audit berpengaruh positif signfikan terhadap fee audit eksternal. Hasil ini konsisten dengan pendekatan permintaan jasa audit dalam keahlian dan komite audit yang rajin mungkin untuk mencari kualitas audit yang tinggi dari auditor eksternal, sehingga tingginya fee audit.

diharapkan akan mengurangi masalah pelaporan keuangan yang mengarah kepada fee audit eksternal yang lebih rendah.

Secara keseluruhan, struktur komite audit yang sesuai dengan rekomendasi The Blue Ribbon Committee (1999) akan memperkuat efektivitas komite audit dalam fungsi pengawasan. Hal ini akan mengurangi pengujian substantif yang mengarah kepada fee audit eksternal yang lebih rendah.

H5: Intensitas pertemuan komite audit berpengaruh negatif terhadap fee audit eksternal.

6. Pengaruh keberadaan fungsi audit internal terhadap fee audit eksternal.

Keberadaan fungsi audit internal merupakan bagian penting dari pengendalian internal perusahaan. Perusahaan dengan pengendalian internal yang lebih baik dalam bentuk keberadaan fungsi internal audit dan manajemen resiko akan mengurangi monitoring eksternal dari auditor yang akan berpengaruh terhadap penentuan besarnya fee audit (Yatim et. al., 2006).

Namun, hasil tersebut bertentangan dengan penelitian Sigh dan Newby (2009) dan Hay et. al., (2008) yang menemukan bahwa langkah-langkah audit internal, tata kelola perusahaan, dan konsentrasi kepemilikan semua berhubungan positif dengan fee audit, sesuai dengan penjelasan bahwa kontrol saling melengkapi. Penelitian Goodwin Stewart dan Kent (2006) menguatkan pandangan ini dengan menemukan adanya pengaruh positif antara keberadaan fungsi internal audit dan peningkatan permintaan terhadap fee audit eksternal yang menyebabkan peningkatan terhadap audit fee.

Apabila suatu perusahaan memiliki fungsi internal audit dalam mekanisme operasionalnya, maka perusahaan tersebut akan rela mengeluarkan audit fee lebih besar demi kualitas laporan keuangan yang dipercaya.

H6: Keberadaan fungsi audit internal berpengaruh positif terhadap fee audit eksternal.

C. Hasil Penelitian Sebelumnya

Berdasarkan penelitian yang dilakukan oleh Yatim et. al., (2006) yang

berjudul “Governance Structures, Ethnicity and Audit Fees of Malaysian

komisaris, komite audit dan frekuensi pertemuan komite audit. Hasil penelitian ini juga menunjukkan bahwa terdapat pengaruh negatif antara fee audit dan perusahaan yang dimiliki oleh pribumi (bumiputera).

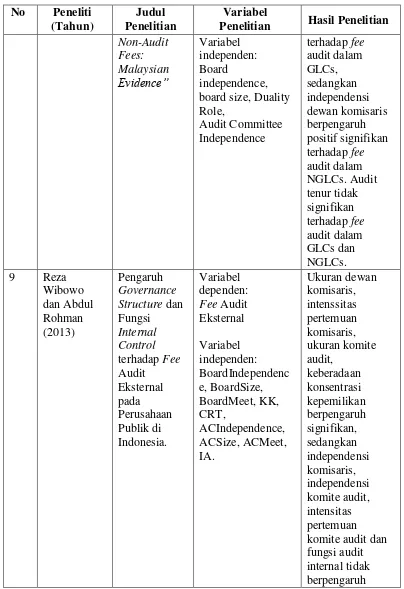

D. Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang sistematis dari kinerja teori dalam memberikan solusi atau alternative dari serangkaian masalah yang ditetapkan. Penelitian ini akan menganalisis pengaruh struktur governance dan internal control terhadap fee audit yang di bayarkan terhadap auditor eksternal. Struktur governance dalam penelitian ini mencakup dewan komisaris dan komite audit. Selain menggunakan variabel dependen dan variabel independen juga digunakan variabel kontrol sebagai pengontrol variabel independen untuk dapat menjelaskan keberadaan variabel dependen.

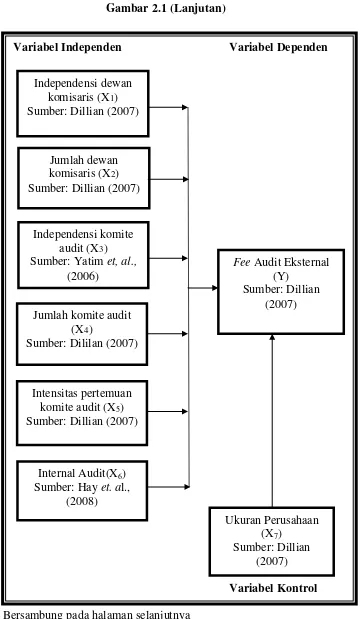

Berdasarkan judul yang diangkat, peneliti mengkaji independensi dewan komisaris (X1), ukuran dewan komisaris (X2), independensi komite audit (X3), ukuran komite audit (X4), intensitas pertemuan komite audit (X5), keberadaan fungsi internal audit (X6) terhadap fee audit eksternal (Y) dengan ukuran perusahaan (X7) sebagai variabel kontrol.

Gambar 2.1 Kerangka Penelitian

Bersambung pada halaman selanjutnya.

Gambar 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya

Variabel Independen Variabel Dependen

Gambar 2.1 (Lanjutan)

E. Hipotesis

Hipotesis merupakan dugaan sementaraatas suatu hubungan, sebab akibat dari kinerja variabel yang perlu dibuktikan kebenarannya. Dalam penelitian ini diperoleh hipotesis sebagai berikut:

1. H1 = Independensi dewan komisaris berpengaruh positif terhadap fee audit eksternal.

2. H2 = Ukuran dewan komisaris berpengaruh positif terhadap fee audit eksternal.

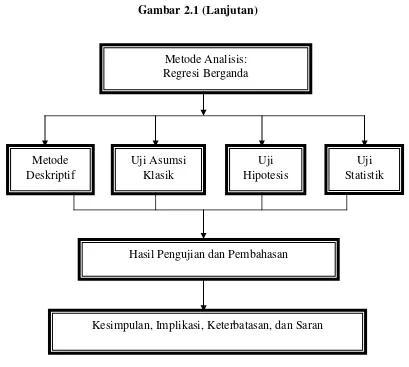

Metode Analisis: Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan, dan Saran Metode

Deskriptif

Uji Asumsi Klasik

Uji Statistik Uji

3. H3 = Independensi komite audit berpengaruh positif terhadap fee audit eksternal.

4. H4 = Ukuran komite audit berpengaruh negatif terhadap fee audit eksternal.

5. H5 = Intensitas pertemuan komite audit berpengaruh negatif terhadap fee audit eksternal.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

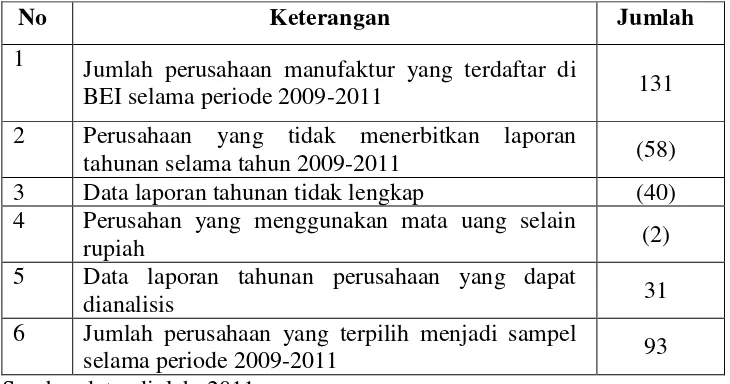

Penelitian ini bertujuan untuk menganalisis pengaruh variabel independen yaitu struktur governance (independensi dewan komisaris, ukuran dewan komisaris, independensi komite audit, ukuran komite audit, intensitas pertemuan komite audit), internal control terhadap variabel dependen yaitu fee audit eksternal. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan 2011.

B. Metode Penentuan Sample

Populasi yang digunakan pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 sampai dengan 2011. Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode pemilihan sampel bertujuan (purposive sampling) dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan. Adapun kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut: