DAMPAK PENERAPAN ATURAN ETIKA, STANDAR PROFESI, KOMITMEN PROFESI DALAM MENINGKATKAN PROFESIONALISME

AUDITOR INTERNAL

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Dila Fadhilatun Nisa NIM: 106082002525

DI Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Azzam Jassin. MBA Drs.Abdul Hamid Cebba.MBA.CPA

NIP. 132 055 044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1431 H/2010 M

Hari ini Jumat tanggal 14 Mei Tahun dua Ribu Sepuluh telah dilakukan Ujian sidang skripsi atas nama Dila Fadhilatun Nisa NIM: 106082002525 dengan judul Skripsi

“DAMPAK PENERAPAN ATURAN ETIKA, STANDAR PROFESI, DAN KOMITMEN PROFESI DALAM MENINGKATKAN PROFESIONALISME AUDITOR INTERNAL”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 14 Mei 2010

Tim Penguji Ujian Sidang Skripsi

Prof.Dr.Azzam Jassin. MBA Drs. Abdul Hamid Cebba.MBA.CPA

Pembimbing I Pembimbing II

Rini SE.,AK.,M.Si Reskino, SE., Ak.,M.Si

Penguji I Penguji II

Hari ini Jumat tanggal 12 Maret Tahun dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Dila Fadhilatun Nisa NIM: 106082002525 dengan judul Skripsi “DAMPAK PENERAPAN ATURAN ETIKA, STANDAR PROFESI, DAN KOMITMEN PROFESI DALAM MENINGKATKAN PROFESIONALISME AUDITOR INTERNAL”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Maret 2010

Tim Penguji Ujian Komprehensif

Reskino, SE.,Ak.,M.Si Zuwesty Eka Putri,SE.,Mak.

Ketua Sekretaris

Prof. Dr. Achmad Rodoni, MM

Penguji Ahli

Daftar Riwayat Hidup

IDENTITAS PRIBADI

Nama : Dila Fadhilatun Nisa

Tempat & Tgl. Lahir : Tangerang, 31 Desember 1989

Alamat : Komp. UIN, Jl. Ibnu Sina III/ 70 Rt.03/006 Ciputat Telepon : (021) 7409942 / 08561491207

PENDIDIKAN

TK : TK Ketilang UIN Jakarta

SD : SD Negeri Gintung II Pagi

SMP : MTS. Pembangunan UIN Jakarta

SMA : SMA International Islamic Boarding School Republic Of Indonesia

S1 : Jurusan Akuntansi, Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif

Hidayatullah Jakarta

PENGALAMAN ORGANISASI

1. Staft Divisi Hubungan Masyarakat (HUMAS) Badan Eksekutif Mahasiswa (BEM) Jurusan Akuntansi 2008

2. Sekretaris FUSHION Badan Eksekutif Mahasiswa (BEM) Fakultas Ekonomi dan Ilmu Sosial 2007

3. Sekretaris Sportakuler Badan Eksekutif Mahasiswa (BEM) Jurusan Akuntansi 2008

4. Wakil Ketua Badan Eksekutif Mahasiswa (BEM) Jurusan Akuntansi 2008 LATAR BELAKANG KELUARGA

1. Ayah : Prof.Dr.H.Muh.Amin Suma. MA.SH.MM 2. Tempat & Tgl. Lahir : Serang, 05 Mei 1955

3. Alamat : Komp. UIN, Jl. Ibnu Sina III/ 70 Rt.03/006 Ciputat 4. Telepon : (021)740 99 42

5. Ibu : Dra.Hj.Kholiyah Thohir. MA 6. Tempat & Tgl. Lahir : Serang, 06 Mei 1956

7. Alamat : Komp. UIN, Jl. Ibnu Sina III/ 70 Rt.03/006 Ciputat 8. Telepon : (021)740 99 42

9. Anak Ke dari : Lima dari sebelas bersaudara

THE IMPACT OF THE APPLICATION OF THE ETHICS RULE, STANDARD THE PROFESSION, THE PROFESSION COMMITMENT IN

INCREASING THE AUDITOR’S INTERNAL PROFESSIONALISM

By: Dila Fadhilatun Nisa

Abstract

This research represensts empirical study to know the impact of the application of the ethics rule, standard the profession, and the profession commitment in increasing the auditor's internal professionalism.

The population in this research was all the internal auditor who worked in the company in Jakarta. The number sample was 72 respondents from 100 questionnaires that were sent. The taking method of the sample used the analysis method of multiplied regression.

The Results of this research showed that the rule etika,standard the profession and the profession commitment had the impact simultaneously in increasing the auditor's internal professionalism.

Keywords: Ethics Rule, Standard The Profession, Profession Commitment

DAMPAK PENERAPAN ATURAN ETIKA, STANDAR PROFESI, KOMITMEN PROFESI DALAM MENINGKATKAN PROFESIONALISME

AUDITOR INTERNAL

Oleh: Dila Fadhilatun Nisa

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui dampak penerapan aturan etika, standard profesi, dan komitmen profesi dalam meningkatkan profesionalisme auditor internal.

Populasi dalam penelitian ini adalah seluruh auditor internal yang bekerja di perusahaan di Jakarta. Jumlah sample adalah 72 responden dari 100 kuesioner yang dikirimkan. Metode pengambilan sampel menggunakan metode analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa aturan etika,standard profesi dan komitmen profesi memiliki dampak secara simultan dalam meningkatkan profesionalisme auditor internal.

Kata Kunci: Aturan Etika, Standar Profesi, Komitmen Profesi

Kata Pengantar

Assalamu’alaikum Wr. Wb

Bismillahirrahmanirrahim.

Puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan nikmat-Nya yangbegitu banyak dan tiada henti-hentinya kepada hamba-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW. Sang Teladan yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat untuk memenuhi syarat-syarat untuk meraih gelar Sarjana Ekonomi, dan atas izin dari Allah Tuhan Semseta alam, penulis telah menyelesaikan skripsi ini. Dalam realisasinya, penulis sadar sepenuhnya bahwa banyak pihak yang telah banyak membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis haturkan atas kekuatan yang telah Allah SWT anugerahkan. Selain itu, penulis juga ingin menyampaikan rasa terima kasih yang sebesar-besarnya, kepada :

1. Kedua Orang tuaku tercinta Bapak Prof. Dr. H. Muh Amin Suma. MA. SH. MM dan Ibu Dra. Hj. Kholiyah Thohir. MA terima kasih untuk semua Doa, dukungan, didikannya selama ini, serta bantuannya baik moral maupun material yang telah diberikan.

2. Kakak-kakak dan adik-adiku dr. Ummi Muthi’ah beserta suami dr. Deswara dan putranya Muh Hanif Warummi. Iim Qoimmudin. SE, Msi. beserta istri Reni Marlina. SE dan putrinya Qia Qowwiyah Hakimah. Ahmad Mujadid Amin. ST (sukses untuk sidang tesisnya) Imaduddin Amin. ST, Yayah Duratul Gholiyah, Ova Mar’atus Shofwah, Adi Dhiwa Ramadhan, Ima Qimmatul Maflahah, Aal Muqowwim Al-haq, Via Qowwiyah Qolbi. Terima kasih untuk doa dan support yang telah diberikan. Semoga kita tetap menjadi anak-anak yang membanggakan buat kedua orang tua.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial terima kasih atas bantuan yang telah diberikan.

4. Bapak Prof.Dr. Azzam Jasiin. MBA selaku Dosen Pembimbing 1, terima kasih atas bimbingan dan seluruh advice yang telah diberikan.

5. Bapak Drs. Abdul Hamid Cebba. MBA. CPA selaku Dosen Pembimbing 2, terima kasih atas bimbingan dan seluruh advice yang telah diberikan.

6. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi terima kasih atas semua bantuan yang telah Bapak berikan.

7. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi terima kasih atas semua bantuan yang telah ibu berikan.

8. Seluruh Dosen yang telah memberikan ilmunya kepada penulis.Tanpa Bapak/Ibu penulis tidak akan mendapatkan ilmu yang sangat berharga yang akan bermanfaat selamanya.

9. Ari Chandra Kurniawan SE. Makasih buat support dan doanya.

10.Ryan Ardhi Redhite SE, Renaldi Bimantara, Rezky, Rara, dan bunda Lilis Makasih Untuk support, doa, serta bantuannya. Semoga tetap terjaga dengan baik hubungan kita.

11.Teman-teman ku tercinta yang tergabung dalam Belle Community Eka Putri Pertiwi, Putri Trisyana, Rosliana Mustika Dewi, Novitasari. Kalian teman terbaik untuk sekarang dan seterusnya. Semoga Allah menjaga persahabatan kita dan memberikan yang terbaik bagi kita semua. Sukses untuk kita semua. Amin.

12.Teman-teman Badan Eksekutif Mahasiswa Jurusan Akuntansi Periode 2008-2009, terima kasih atas doa, dukungan dari teman-teman dalam kelulusan saya. Terima kasih untuk bantuan,kesediaan, keihlasan teman-teman selama dalam kepengurusan di BEMJ-Akuntansi. Air mata, keringat, kerja keras dan komitmen teman-teman adalah awal dari perjuangan menuju kesuksesan.

13.Teman-teman Akuntansi A dan Audit A Thank’s untuk kalian semua. Ayo semangat!!!

14.Teman-teman seperjuangan pada saat menjalani semua sidang hehe Hafifah Nasution. Terima kasih untuk kalian semua. Semoga kita sukses.

15.Buat ka Fitri Yani Jalil, makasih untuk pinjaman buku dan bantuannya. Semoga kebahagiaan selalu menyertai kita.

16.Buat Om agus (pemilik fotocopy dakwah) makasih untuk bantuannya, setiap fotocopian yang gratis dan yang bayar hehe

17.Teman-teman KAHFI AL-KARIM terima kasih untuk semua doa, dan dukungannya. Sukses untuk kita semua.

18.Teman-teman KMPI (Komunitas Motivasi Pemuda Indonesia) terimakasih untuk doa dan supportnya. Sukses untuk kita semua.

19.Teman-teman No Limit, terimakasih untuk semua doa dan dukungannya.

20.Bapak perpustakaan terimakasih pak atas semua buku-buku yang sangat membantu penulis dalam menyelesaikan skripsi ini.

21.Dan semua orang dan pihak yang tidak bisa disebutkan satu persatu.

Akhir kata, Penulis menyadari sepenuhnya bahwa dalam skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan kritik, saran dan masukan konstruktif dari berbagai pihak agar dapat lebih memberikan manfaat dikemudian hari. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang membacanya. Amin..

Wassalammu’alaikum Wr. Wb.

Jakarta, September 2009

Penulis

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN SKRIPSI ……….. i

LEMBAR PENGESAHAN UJIAN SIDANG SKRIPSI ………. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACT ……… v

ABSTRAK ……… vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Maksud dan Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

II. LANDASAN TEORI ... 8

A. Kerangka Teoritis ... 8

1. Aturan Etika ... 8

2. Standar Profesi ... 11

3. Komitmen Profesi ... 12

4. Profesionalisme Auditor Internal ... 13

B. Keterkaitan Anatar Variabel Penelitian dan Hipotesis ... 17

1. Dampak Penerapan Aturan Etika Dalam Meningkatkan Profesionalisme Auditor Internal ... 17

2. Dampak Penerapan Standar Profesi Dalam Meningkatkan Profesionalisme Auditor Internal ... 18

3. Dampak Penerapan Komitmen Profesi Dalam Meningkatkan Profesionalisme Auditor Internal ... 20 3. Dampak Penerapan Aturan Etika, Standar Profesi, dan

Komitmen Profesi Dalam Meningkatkan Profesionalisme

Auditor Internal ... 21

C. Kerangka Pemikiran ... 21

III. METODELOGI PENELITIAN ... 22

A. Ruang Lingkup Penelitian ... 22

B. Metode Penentuan Sampel ... 22

C. Metode Pengumpulan Data ... 23

1. Data Primer ... 23

2. Data Sekunder ... 23

D. Metode Analisis Data ... 23

1. Uji Kualitas Data ... 23

a. Uji Validitas ... 23

b. Uji Reliabilitas ... 24

2. Uji Asumsi Klasik ... 24

a. Uji Normalitas ... 24

b. Uji Multikolinearitas ... 25

c. Uji Heteroskedastisitas ... 25

3. Uji Hipotesis ... 26

a. Pengujian Regresi Berganda ... 26

b. Koefisien Determinasi (R2) ... 27

c. Uji Statistik F ... 28

d. Uji Statistik t ... 29

E. Operasional Variabel Penelitian ... 29

1. Variabel Independen ... 30

a. Aturan Etika ... 30

b. Standar Profesi ... 31

c. Komitmen Profesi ... 31

2. Variabel Dependen ... 32

IV. PEMBAHASAN ... 34

A. Populasi dan Deskripsi Data Responden ... 34

B. Penemuan dan Pembahasan ... 39

1. Uji Kualitas Data ... 39

a. Uji Validitas ... 39

b. Uji Reliabilitas ... 43

2. Uji Asumsi Klasik ... 45

a. Uji Normalitas ... 45

b. Uji Multikolinearitas ... 46

c. Uji Heteroskedastisitas ... . 47

3. Uji Hipotesis ... 48

a. Uji Regresi Berganda ... 48

b. Uji Koefesiensi Determinasi (R2) ... 49

c. Uji Statistik Fisher (Uji F) ... 51

d. Uji Statistik t (Uji t) ... 51

V. KESIMPULAN, IMPLIKASI DAN SARAN ... 54

A. Kesimpulan ... 54

B. Implikasi ... 54

C. Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Variabel, Indikator, dan Skala Ukuran ... 33

4.1 Gambar Proses Penyebaran dan Penerimaan Kuesioner ... 34

4.2 Penyebab Responden Tidak Mengembalikan Kuesioner ... 35

4.3 Karakteristik Responden Penelitian ... 35

4.4 Hasil Uji Validitas Aturan Etika ... 39

4.5 Hasil Uji Validitas Standar Profesi ... 40

4.6 Hasil Uji Validitas Komitmen Profesi ... 41

4.7 Hasil Uji Validitas Profesionalisme Auditor Internal ... 42

4.8 Hasil Uji Reliabilitas Aturan Etika ... 43

4.9 Hasil Uji Reliabilitas Standar Profesi ... 43

4.10 Hasil Uji Reliabilitas Komitmen Profesi ... 44

4.11 Hasil Uji Reliabilitas Profesionalisme Auditor Internal …. 44 4.12 Hasil Uji Multikolinearitas ………. 46

4.13 Hail Uji Regresi Berganda ………. 48

4.14 Hasil Uji Koefisien Determinasi (R2) ……….... 50

4.15 Hasil Uji Statistik F ……… 51

4.16 Hasil Uji Statistik t ………. 52

[image:13.595.97.465.121.487.2]DAFTAR GAMBAR

Nomor Keterangan Halaman

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 36 4.2 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 36 4.3 Karakteristik Responden Berdasarkan Jabatan Dalam Perusahaan. 37 4.4 Karakteristik Responden Berdasarkan Lama Masa Kerja ... 38 4.5 Hasil Uji Normalitas ... 45 4.6 Hasil Uji Heteroskedastisitas ... 46

xv DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Kuesioner Penelitian ………. 59

2. Daftar Perusahaan ………. 67

3. Jawaban responden ………... 68

4. Output Of Correlations ………. 76

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Profesi auditor internal sangat dibutuhkan oleh suatu organisasi

apapun, baik perusahaan swasta, BUMN/BUMD, perusahaan multinasional,

perusahaan asing, pemerintahan, lembaga pendidikan dengan Organisasi Nir

Laba. Menurut Effendi (2007), Persaingan untuk memperebutkan posisi auditor

internal ternyata lebih ketat dibandingkan posisi tenaga staf akuntansi

(accounting staff) atau auditor untuk Kantor Akuntan Publik (KAP), sebab

auditor internal dapat diperebutkan oleh lulusan dari berbagai disiplin ilmu serta

berbagai pengalaman kerja. Menurut Amrizal (2004) Auditor Internal adalah

suatu penilaian, yang dilakukan oleh pegawai perusahaan yang terlatih mengenai

ketelitian, dapat dipercayainya, efisiensi, dan kegunaan catatan-catatan (akutansi)

perusahaan, serta pengendalian intern yang terdapat dalam perusahaan.

Auditor internal adalah bagian penting dari sebuah organisasi dimana

auditor berada. Oleh karenanya, auditor internal perlu meningkatkan kualitas

dalam bekerja agar dapat menghasilkan informasi yang berguna untuk mencegah

adanya kecurangan atau mendeteksi kejadian serta membantu meningkatkan

mutu pimpinan dalam mengendalikan perusahaan di tempat dia bekerja. Masalah

etika selalu muncul dalam situasi yang melibatkan orang lain, tetapi seringkali

organisasi lebih banyak menyoroti masalah etika ini daripada pihak-pihak

lainnya.

Menurut Keraf (1998:10) etika berasal dari bahasa Yunani “ethos”.

Artinya: “custom” atau kebiasaan yang berkaitan dengan tindakan atau tingkah

laku manusia. Etika berkaitan dengan moral. Etika adalah filsafat moral yang

berkaitan dengan studi tentang tindakan baik atau buruk manusia dalam

mencapai sesuatu. Modal dasar dalam etika adalah perilaku, sedang perilaku

manusia dipengaruhi oleh pikiran dan hati (perasaan). Fungsi etika adalah sarana

untuk memperoleh orientasi kritis berhadapan dengan berbagai moralitas.

Orientasi kritis diperlukan karena kita dihadapkan dengan pluralisme moral. Oleh

karena itu seorang auditor juga harus menerapkan etika yang berlaku dalam

bekerja atau menjalankan tugas.

Auditor internal adalah salah satu profesi yang sangat penting,

sehingga auditor internal lebih dapat diterima, mereka harus dapat menghadapi

resiko yang semakin besar, kemungkinan dituduh lalai dalam melakukan

tindakan-tindakan, kegagalan dalam menghadapi kesulitan-kesulitan atau bahkan

dituduh melakukan kecurangan. Salah satu ciri yang membedakan profesiyang

ada adalah etika profesional yang dijadikan sebagai standar pekerjaan. Etika

profesional diperlukan oleh setiap profesi khususnya bagi profesi yang

membutuhkan kepercayaan dari masyarakat, oleh karenannya auditor internal

perlu memiliki sikap dengan profesionalitas yang tinggi. Masyarakat akan

menghargai profesi yang menerapkan standar mutu yang tinggi dalam

pelaksanaan pekerjaannya.

Profesional dalam posisinya sebagai profesi yang dipelajari harus

mencapai keahlian teknis yang memadai. Profesi harus memiliki nilai-nilai etika.

Menjadi profesional, auditor internal harus memenuhi kriteria profesional, salah

satunya adalah taat pada aturan yang ditetapkan.

Umi Muawanah (2001) menyatakan bahwa pemahaman (kesadaran)

moral merupakan bagian dari kapasitas keseluruhan individual untuk merangka

dan memecahkan masalah-masalah etika. Umi Muawanah (2001) menguji

hubungan antar komitmen profesi pemahaman etika dan sikap ketaatan pada

aturan, hasilnya menunjukkan bahwa akuntan dengan profesi yang kuat,

perilakunya lebih mengarah pada aturan dibanding akuntan dengan komitmen

profesi yang rendah.

Auditor internal telah memenuhi beberapa kriteria sebagai profesi

(Hiro Tugiman, 1997:49), maka sikap apa yang dilakukan audit internal

seharusnya bersifat profesional (profesionalisme). Sikap audit internal yang

profesionalisme berarti suatu usaha untuk mempertahankan kualitas suatu hasil

pekerjaan atau meningkatkannya.

Profesi audit internal sangat dituntut untuk bekerja sesuai

kemampuannya memberikan jasa yang terbaik sesuai dengan yang dibutuhkan

dan diperintahkan oleh manajemen tertinggi organisasi. Peningkatan pengawasan

internal di dalam suatu organisasi tentunya menurut ketersediaannya audit

internal yang baik, agar tercapainya suatu proses pengawasan internal yang baik

pula.

Sebagai suatu profesi, ciri utama auditor internal adalah kesedian

menerima tanggung-jawab terhadap kepentingan masyarakat dan pihak-pihak

yang dilayani. Agar dapat mengemban tanggung-jawab ini secara efektif, auditor

internal perlu memelihara standar perilaku dan memiliki standar praktik

pelaksanaan pekerjaan yang handal.

Komitmen profesional diartikan sebagai intensitas identifikasi dan

keterlibatan individu dengan profesinya. Identifikasi ini membutuhkan beberapa

tingkat kesepakatan antara individu dengan tujuan dan nilai-nilai yang ada dalam

profesi termasuk nilai moral dan etika. Definisi komitmen profesional banyak

digunakan dalam literatur akuntansi adalah sebagai: 1) suatu keyakinan dan

penerimaan tujuan dan nilai-nilai di dalam organisasi profesi 2) kemauan untuk

memainkan peran tertentu atas nama organisasi profesi 3) gairah untuk

mempertahankan keanggotaan pada organisasi profesi (Umi Muawanah,2001).

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Enjel (2006) adapun yang membedakan penelitian ini dengan

penelitian sebelumnya adalah sebagai berikut :

1. Bagian penelitian

Peneliti sebelumnya melakukan penelitian hanya pada pembahasan mengenai

aturan etika, sedangkan pada penelitian ini juga membahas mengenai standar

profesi dan komitmen profesi.

2. periode penelitian

Peneliti sebelumnya melakukan penelitian pada tahun 2006 sedangkan pada

penelitian ini dilakukan pada tahun 2010.

3. Responden penelitian

Pada penelitian sebelumnya responden yang digunakan adalah auditor internal

pada beberapa perusahaan di Bandung sedangkan pada penelitian ini

responden yang digunakan adalah auditor internal pada perusahaan di Jakarta.

Berdasarkan uraian di atas, maka penulis bermaksud untuk menyusun

skripsi dengan judul ”Dampak Penerapan Aturan Etika, Standar Profesi dan Komitmen Profesi Dalam Meningkatkan Profesionalisme Auditor Internal”

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di atas,

maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah penerapan aturan etika berpengaruh terhadap peningkatan

profesionalisme auditor internal?

2. Apakah penerapan standar profesi berpengaruh terhadap peningkatkan

profesionalisme auditor internal?

3. Apakah penerapan komitmen berpengaruh terhadap peningkatkan

profesionalisme auditor internal?

4. Apakah penerapan aturan etika, standar profesi, dan komitmen profesi secara

bersamaan (simultan) berpengaruh terhadap profesionalisme auditor internal

C. Maksud dan Tujuan Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini memiliki tujuan sebagai

berikut:

1. Untuk mengetahui pengaruh penerapan etika terhadap peningkatan

profesionalisme auditor internal

2. Untuk mengetahui pengaruh penerapan standar profesi terhadap

peningkatan profesionalisme auditor internal

3. Untuk mengetahui pengaruh penerapan komitmen profesi terhadap

peningkatan profesionalisme auditor internal

4. Untuk mengetahui Penerapan aturan etika, standar profesi, dan komitmen

profesi terhadap peningkatan profesionalisme auditor internal.

2. Manfaat Penelitian

1. Bagi Auditor Internal, dengan penelitian ini akan mendapat pemahaman

untuk mengenai pentingnya menerapkan aturan etika, memahami standar

profesi dan memiliki komitmen untuk meningkatkan profesionalisme.

2. Bagi Perusahaan, dengan penelitian ini perusahaan dapat melihat sejauh

mana auditor internal yang bekerja di dalam perusahaan tersebut

menerapkan aturan etika, memahami standar profesi dan memiliki

komitmen untuk meningkatkan profesionalisme.

3. Bagi Akuntan, informasi ini dapat digunakan sebagai motivasi bagi para

Akuntan untuk dapat lebih profesional dalam mengembangkan tugasnya

serta dapat meningkatkan profesionalismenya sebagai seorang Akuntan

4. Bagi Peneliti selanjutnya, dengan penelitian ini dapat menambah

pengetahuan yang lebih luas dalam memahami hal etika dan

profesionalisme baik secara teoti maupun praktik, serta menjadi acuan

bagi peneliti lain yang ada hubungannya dengan penulisan skripsi ini.

BAB II

TINJAUAN PUSTAKA A. Kerangka Teoritis

1. Aturan Etika

Pengertian etika dalam bahasa latin, ”ethica”. Bersifat falsafah moral

yang merupakan pedoman cara bertingkah laku yang baik dari sudut pandang

budaya, susila serta agama. Sedangkan menurut Keraf (1998), etika secara

harfiah berasal dari yunani ”ethos” yang artinya sama persis dengan moralitas,

yaitu adat kebiasaan baik.

Di Indonesia etika diterjemahkan menjadi kesusilaan karena sila

berarti dasar, kaidah atau aturan, sedangkan su berarti baik, benar, dan bagus.

Selanjutnya selain kaidah etika masyarakat juga terdapat apa yang disebut

dengan kaidah profesional yang khusus berlaku dalam kelompok profesi yang

bersangkutan. Oleh karena itu merupakan konsesus, maka etika tersebut

dinyatakan secara tertulis atau formal dan selanjutnya disebut sebagai ”kode

etik”. Sifat sanksinya juga moral psikologik, yaitu dikucilkan atau disingkirkan

dari pergaulan kelompok propfesi yang bersangkutan (Desriani, 1993 dalam

Sihwahjoeni dan M. Gudono, 2000)

Istilah etika jika dilihat dalam Kamus Besar Bahasa Indonesia (2002),

memiliki tiga arti yang salah satunya adalah nilai mengenai benar dan salah

yang dianut suatu golongan atau masyarakat. Dari beberapa definisi diatas

dapat disimpulkan bahwa etika adalah seperangkat pedoman, aturan atau norma

yang menagtur tingkah laku seseorang, baik yang dilakukan atau ditinggalkan

yang dianut oleh sekelompok masyarakat atau profesi..

Menurut Charmichael, et all (1993;45) etika didefinisikan sebagai

berikut:

“etika adalah pengaturan desain utunk menjaga profesionalisme atas derajat martabat, untuk menunutun kerabat yang lain dan untuk memberi jaminan kepada public bahwa professional akan menjaga perbuatannya. Etika berasal dari nilai pokok, dan banyak diantaranya menjadi yang professional”.

Berdasarkan uraian tersebut dapat disimpulkan bahwa etika

profesional merupakan prinsip moral yang menunjukan perilaku yang baik dan

yang buruk yang bersangkutan dengan suatu profesi. Etika profesi berkaitan

dengan independensi, disiplin pribadi, dan integritas moral profesional.

Setiap profesi yang memberikan pelayanan jasa kepada masyarakat

harus memiliki kode etik, yang merupakan seperangkat prinsip-prinsip moral

dan mengatur tentang perilaku profesional. Alasan yang mendasari

diperlukannya perilaku profesional yang tinggi pada setiap profesi adalah

kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan

profesi terlepas dan yang dilakukan secara perseorangan. Kepercayaan

masyarakat terhadap kualitas jasa profesional akan meningkat jika profesi

mewujudkan standar yang tinggi dan memenuhi semua kebutuhannya.

Menurut Wibowo (2006) Auditor Internal diharapkan menerapkan dan

menjunjung tinggi prinsip-prinsip dasar sebagai berikut:

1. Integritas.

Integritas auditor internal menguatkan kepercayaan dan karenanya menjadi

dasar bagi pengandalan atas judgment mereka.

2. Objektivitas.

Auditor internal menunjukkan objektivitas profesional pada tingkat yang

tertinggi ketika mengumpulkan, mengevaluasi, dan melaporkan informasi

kegiatan atau proses yang sedang diuji. Auditor internal melakukan penilaian

yang seimbang atas semua kondisi yang relevan dan tidak terpengaruh oleh

kepentingannya sendiri atau kepentingan orang lain dalam membuat

keputusannya.

3. Kerahasiaan

Auditor internal menghargai nilai dan pemilikan informasi yang mereka

terima dan tidak memaparkan informasi tersebut tanpa persetujuan yang

berwenang, kecuali bila diwajibkan untuk melakukan itu berdasarkan

tuntutan hukum atau profesi.

4. Kompetensi

Auditor internal menerapkan pengetahuan, keahlian, dan pengalaman yang

diperlukan dalam pelaksanaan layanan audit internal.

2. Standar Profesi

Sebagai suatu profesi, ciri utama auditor internal adalah kesedian

menerima tanggung-jawab terhadap kepentingan masyarakat dan pihak-pihak

yang dilayani. Agar dapat mengemban tanggung-jawab ini secara efektif,

auditor internal perlu memelihara standar perilaku dan memiliki standar

praktik pelaksanaan pekerjaan yang handal.

Standar Profesi Audit Internal ini merupakan awal dari serangkaian

Pedoman Praktik Audit Internal (PPAI), yang diharapkan menjadi sumber

rujukan bagi internal auditor yang ingin menjalankan fungsinya secara

profesional.

Rahayu (2004) menyatakan bahwa profesi akuntansi mempunyai

tanggung jawab dalam mengemban kepercayaan yang diberikan masyarakat

kepadanya berupa tanggung jawab moral dan tanggung jawab professional.

Akuntansi mempunyai tanggung professional terhadap asosiasi profesi dengan

berpegang teguh pada standar profesi yang dikeluarkan asosiasi. Ikatan Akuntan

Indonesia yang merupakan organisasi profesi telah melahirkan standar profesi

akuntansi yang digunakan sebagai pedoman praktik akuntansi, meliputi Standar

Akuntansi Keuangan Indonesia, Standar Profesional Akuntan Publik, dan Kode

Etik Jabatan Akuntan.

Menurut Bintoro (2008) Standar Profesi Internal Auditor merupakan

ketentuan yang harus dipenuhi untuk menjaga kualitas kinerja Internal Auditor

dan hasil audit. Standar audit sangat menekankan kualitas profesional auditor

serta cara auditor mengambil pertimbangan dan keputusan sewaktu melakukan

pemeriksaan dan pelaporan. Hasil kerja Internal Auditor sangat bermanfaat bagi

Pimpinan dan Unit Kerja untuk meningkatkan kinerja perusahaan secara

keseluruhan. Hasil audit akan dapat dipakai dengan penuh keyakinan, jika

pemakai jasa mengetahui dan mengakui tingkat profesionalisme Internal

Auditor. sehingga diperlukan syarat yang diberlakukan dan dipatuhi oleh

Internal Auditor sebagai standar perilaku yang menuntut disiplin diri Internal

Auditor.

Menrut Bintoro (2008) Standar Profesi Internal Audit mempunyai tujuan :

1. Memberikan kerangka dasar yang konsisten dalam mengevaluasi kegiatan dan kinerja unit internal audit maupun individu auditor.

2. Sebagai sarana bagi perusahaan dalam memahami peran, ruang lingkup, dan tujuan internal audit.

3. Mendorong peningkatan praktik audit internal dalam organisasi.

4. Memberikan kerangka untuk melaksanakan dan mengembangkan kegiatan internal audit dalam meningkatkan kinerja kegiatan organisasi.

5. Menggambarkan prinsip-prinsip dasar praktik audit internal yang seharusnya.

3. Komitmen Profesi

Komitmen telah menjadi salah satu unsur penting dalam dunia kerja.

Salah satu faktor yang bisa mempengaruhi keberhasilan dan kinerja seseorang

dalam pekerjaan adalah komitmen, selain profesionalisme dan kompetensi.

Alasan yang mendasari diperlukannya komitmen yang tinggi pada setiap

profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang

diberikan profesi terlepas dari yang dilakukan secara perorangan. Kepercayaan

masyarakat terhadap kualitas jasa profesional akan meningkat, jika profesi

mewujudkan standar kerja dan perilaku yang tinggi dan memenuhi semua

kebutuhan.

Komitmen profesional diartikan sebagai intensitas identifikasi dan

keterlibatan individu dengan profesinya. Identifikasi ini membutuhkan

beberapa tingkat kesepakatan antara individu dengan tujuan dan nilai-nilai yang

ada dalam profesi termasuk nilai moral dan etika. Definisi komitmen

profesional banyak digunakan dalam literatur akuntansi adalah sebagai: 1) suatu

keyakinan dan penerimaan tujuan dan nilai-nilai di dalam organisasi profesi 2)

kemauan untuk memainkan peran tertentu atas nama organisasi profesi 3)

gairah untuk mempertahankan keanggotaan pada organisasi profesi (Umi

Muawanah,2001).

Komitmen profesional adalah tingkat loyalitas individu terhadap

organisasi dalam melaksanakan tugas dan mentaati norma, aturan dan kode

etik profesi (Robert. J Edelmann, 1997:103). Komitmen Profesi adalah tingkat

loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu

tersebut. Komitmen profesi dapat didefinisikan sebagai: (1) Sebuah

kepercayaan pada dan penerimaan terhadap tujuan-tujuan dan nilai-nilai dari

profesi, sehingga dengan adanya komitmen profesi para anggota profesi akan

melaksanakan segala sesuatu sesuai dengan yang ditetapkan bagi profesinya

tanpa adanya paksaan, (2) Sebuah kemauan untuk menggunakan usaha yang

sungguh-sungguh guna kepentingan profesi.

4. Profesionalisme Auditor Internal

Kata profesi itu sendiri berasal dari bahasa latin yaitu Frofessus yang

makna semula dihubungkan dengan sumpah atau janji yang bersifat

keagamaan. Oleh karena itu, ada pengertian khusus yang mendasari arti profesi.

Profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian tertentu.

Sedangkan profesional bersangkutan dengan profesi, memerlukan kepandaian

khusus untuk menjalankannya.

Menurut Kamus Besar Bahasa Indonesia (2002:897) profesi adalah :

’suatu bidang pekerjaan yang dilandasi oleh pendidikan keahlian tertentu seperti keterampilan, kejujuran, dan sebagainya”.

Menurut arens et all (2008:80) profesionalisme adalah :

”perilaku yang diharapkan pada seseorang ditingkat tertinggi dari anggota suatu perkumpulan”.

Dalam pengertian umum, seseorang dikatakan profesional jika

memenuhi tiga kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas

sesuai dengan bidangnya, melaksanakan suatu tugas atau profesi dengan

menetapkan standar baku di bidang profesi yang bersangkutan dan menjalankan

tugas profesinya dengan mematuhi etika profesi yang telah ditetapkan.

Profesi merupakan jenis pekerjaan yang memenuhi beberapa kriteria,

sedangkan profesionalisme merupakan suatu atribut individual yang penting

tanpa melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak.

Seorang akuntan publik yang profesional harus memenuhi tanggung jawabnya

terhadap masyarakat, klien termasuk rekan seprofesi untuk berperilaku

semestinya.

Konsep profesionalisme modern dalam melakukan suatu pekerjaan

seperti dikemukakan oleh Lekatompessy (2003;70), berkaitan dengan dua aspek

penting, yaitu aspek struktural dan aspek sikap. Aspek struktural

karakteristiknya merupakan bagian dari pembentukan tempat pelatihan,

pembentukan asosiasi profesional dan pembentukan kode etik. Sedangkan

aspek sikap berkaitan dengan pembentukan jiwa profesionalisme.

Dalam prakteknya, auditor seringkali diwarnai secara psikologis yang

kadang terlalu curiga, atau sebaliknya terkadang terlalu percaya terhadap asersi

manajemen. Padahal seharusnya seorang auditor secara profesional

menggunakan kecakapannya untuk ‘balance’ antara sikap curiga dan sikap

percaya tersebut. Ini yang kadang sulit diharapkan, apalagi pengaruh-pengaruh

di luar diri auditor yang bisa mengurangi sikap skeptisme profesional tersebut.

Pengaruh itu bisa berupa ‘self-serving bias‘ karena auditor dalam melaksanakan

tugasnya mendapatkan imbalan dari auditee. Auditor dalam auditnya harus

menggunakan kemahirannya secara profesional, cermat dan seksama.

Auditor harus menggunakan kemahiran profesional secara cermat dan

seksama dalam menentukan jenis pemeriksaan yang akan dilaksanakan dan

standar yang akan diterapkan terhadap pemeriksaan; menentukan lingkup

pemeriksaan, memilih metodologi, menentukan jenis dan jumlah bukti yang

akan dikumpulkan, atau dalam memilih pengujian dan prosedur untuk

melaksanakan pemeriksaan. Kemahiran profesional harus diterapkan juga

dalam melakukan pengujian dan prosedur, serta dalam melakukan penilaian dan

pelaporan hasil pemeriksaan.

Kriteria profesionalisme auditor internal menurut Sawyer (2003; 10-11) adalah:

1. Pelayanan terhadap masyarakat

Auditor internal menyediakan pelayanan terhadap masyarakat dalam

hal meningkatkan efektivitas dan efisiensi penggunaan sumber daya baik

dalam perusahaan maupun organisasi. Kode etik audit internal mewajibkan

anggota The Institute of Internal Auditors (IIA) untuk menghindari

keterlibatan dalam kegiatan-kegiatan yang menyimpang dan ilegal. Audit

internal dalam memberikan pelayanan terhadap publik harus bekerja sama

dengan komite audit, dewan direksi, dan staff perusahaan lainnya.

2. Pelatihan jangka panjang

Auditor internal yang profesional yaitu orang-orang yang telah

mengikuti pelatihan, lulus dan ujian pendidikan audit internal dan telah

mendapatkan sertifikasi.

Dapat disimpulkan bahwa auditor yang profesional baiknya mengikuti

pelatihan profesi dalam jangka panjang agar dapat meningkatkan

pengetahuan, keterampilan, yang dibutuhkan dan selalu up to date terhadap

perkembangan audit internal untuk mengiringi semakin meningkatnya

perekonomian di era globalisasi mi serta untuk melaksanakan tanggung

jawabnya sebagai seorang auditor internal yang kompeten.

3. Taat pada kode etik

Sebagai suatu profesi, ciri utama auditor internal adalah kesediaan

menerima tanggung jawab terhadap kepentingan pihak-pihak yang dilayani.

Agar dapat mengemban tanggung jawab yang efektif, auditor internal perlu

memelihara standar perilaku yang tinggi. Kode etik bagi para auditor internal

memuat standar perilaku sebagai pedoman tingkah laku yang dikehendaki

dan anggota profesi secara individual. Standar perilaku tersebut membentuk

prinsip-prinsip dasar dalam menjalankan praktik audit internal.

Para auditor internal wajib menjalankan tanggung jawab profesinya

dengan bijaksana, penuh martabat dan kehormatan. Pelanggaran terhadap

standar perilaku yang ditetapkan dalam kode etik dapat mengakibatkan

dicabutnya keanggotaan auditor internal dan organisasi profesinya.

4. Anggota dari organisasi profesi

The Institute of Internal Auditors (IIA) merupakan asosiasi profesi

auditor internal tingkat internasional yang sudah tidak perlu dipertanyakan

lagi. IIA merupakan wadah bagi para auditor internal yang mengembangkan

bidang ilmu audit internal agar para anggotanya mampu bertanggung jawab

dan kompeten dalam menjalankan tugasnya, menjunjung tinggi standar,

pedoman praktik audit internal dan etika supaya anggotanya profesional

dalam bidangnya.

B. Keterkaitan Antara Variabel Penelitian Hipotesis

1.Dampak Penerapan Aturan Etika Dalam Meningkatkan Profesionalisme Auditor Internal

Setiap profesi yang memberikan pelayanan jasa kepada masyarakat

harus memiliki kode etik, yang merupakan seperangkat prinsip-prinsip moral

dan mengatur tentang perilaku profesional. Alasan yang mendasari

diperlukannya perilaku profesional yang tinggi pada setiap profesi adalah

kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan

profesi terlepas dan yang dilakukan secara perseorangan. Kepercayaan

masyarakat terhadap kualitas jasa profesional akan meningkat jika profesi

mewujudkan standar yang tinggi dan memenuhi semua kebutuhannya.

Etika profesional merupakan prinsip moral yang menunjukan perilaku

yang baik dan yang buruk yang bersangkutan dengan suatu profesi. Etika

profesi berkaitan dengan independensi, disiplin pribadi, dan integritas moral

profesional.

Penelitian yang dilakukan oleh Enjel (2006) menunjukan bahwa

penerapan aturan etika memiliki pengaruh dalam meningkatkan profesionalisme

auditor internal. Kondisi ini menunjukan bahwa apabila auditor internal

menerapkan aturan etika maka akan semakin meningkatkan profesionalismenya

sebagai seorang auditor internal.

Berdasarkan hasil penelitian terdahulu dan uraian tersebut di atas,

maka hipotesis penelitian ini adalah:

Ha1: Aturan etika memiliki dampak dalam meningkatkan profesionalisme

auditor internal.

2. Dampak Standar Profesi Dalam Meningkatkan Profesionalisme Auditor Internal

Standar Profesi Auditor Internal merupakan hal yang mengikat auditor

internal dalam pelaksanaan audit internal. Profesi auditor internal memiliki

Standar Profesi yang dipakai sebagai patokan dalam pelaksanaan tugas auditor

internal yang dilakukan agar tujuan audit internal tercapai. Dalam pencapaian

tujuannya, audit internal haruslah menunjukkan kinerja yang baik sesuai

dengan Standar Profesi Auditor Intenal.

Karena standar profesi memberikan gambaran dengan jelas mengenai

penugasan yang dilakukannya dan tujuan yang ingin dicapai melalui audit

internal yang dilakukan.

Penelitian yang dilakukan oleh Effendi (2009) menyatakan bahwa

standar profesi memiliki dampak dalam meningkatkan profesionalisme auditor

internal. Hal ini senada dengan penelitian yang dilakukan oleh Bintoro (2008)

Standar Profesi Internal Auditor merupakan ketentuan yang harus dipenuhi

untuk menjaga kualitas kinerja Internal Auditor dan hasil audit. Standar audit

sangat menekankan kualitas profesional auditor serta cara auditor mengambil

pertimbangan dan keputusan sewaktu melakukan pemeriksaan dan pelaporan.

Hasil kerja Internal Auditor sangat bermanfaat bagi Pimpinan dan

Unit Kerja untuk meningkatkan kinerja perusahaan secara keseluruhan. Hasil

audit akan dapat dipakai dengan penuh keyakinan, jika pemakai jasa

mengetahui dan mengakui tingkat profesionalisme Internal Auditor. sehingga

diperlukan syarat yang diberlakukan dan dipatuhi oleh Internal Auditor sebagai

standar perilaku yang menuntut disiplin diri Internal Auditor.

Berdasarkan hasil penelitian terdahulu dan uraian tersebut, maka

hipotesis penelitian ini adalah:

Ha2: Standar profesi memiliki dampak dalam meningkatkan profesionalisme

auditor internal.

3.Dampak Komitmen Profesi Dalam Meningkatkan Profesionalisme Auditor Internal

Menurut Lord dan DeZoort (2001) auditor dengan komitmen profesi

yang tinggi akan berperilaku selaras dengan kepentingan publik dan tidak akan

merusak profesionalismenya. Sebaliknya auditor dengan komitmen profesi

yang rendah akan berpotensi untuk berperilaku disfungsional (misalnya

mengutamakan kepentingan klien).

Penelitian yang dilakukan oleh Umi Muawanah (2002) menguji

hubungan antar komitmen profesi pemahaman etika dan sikap ketaatan pada

aturan, hasilnya menunjukkan bahwa akuntan dengan profesi yang kuat,

perilakunya lebih mengarah pada aturan dibanding akuntan dengan komitmen

profesi yang rendah.

Dengan demikian dalam penelitian ini menyatakan bahwa auditor

dengan komitmen profesi yang tinggi akan mempertahankan perilaku yang

menyimpang dibandingkan dengan auditor dengan komitmen profesi yang

rendah dan dapat meningkatkan profesionalisme auditor.

Berdasarkan hasil penelitian terdahulu dan uraian tersebut, maka

hipotesis penelitian ini adalah:

Ha3: Komitmen profesi memiliki dampak dalam meningkatkan

profesionalisme auditor internal.

4.Dampak penerapan aturan etika, standar profesi dan komitmen profesi dalam meningkatkan profesionalisme auditor internal

Berdasarkan uraian dan hipotesis dari amsing-masing variabel di atas,

diambil hipotesis untuk keseluruhan variabel (simultan) sebagai berikut:

Ha4: Aturan etika, standar profesi, dan komitmen profesi memiliki dampak

dalam meningkatkan profesionalisme auditor internal.

C. Kerangka Pemikiran

Berdasarkan kerangka teori diatas, maka kerangka pemikiran yang akan

diteliti dalam penelitian ini dapat dilihat pada gamba di bawah ini:

Standar Profesi

Komitmen Profesi

Profesionalisme Auditor Internal Aturan Etika

BAB III

METODELOGI PENELITIAN A. Ruang Lingkup Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah

kausalitas yaitu untuk menganalisis dampak aturan etika, standar profesi, dan

komitmen profesi terhadap profesionalisme auditor internal. Pada penelitian ini

variabel independen yang digunakan ada tiga variabel yang terdiri dari aturan

etika, standar profesi, dan komitmen profesi, sedangkan variabel dependennya

adalah profesionalisme auditor internal.

B. Metode Penentuan Sampel

Teknik penarikan sampel dalam penelitian ini adalah dengan

menggunakan metode Purposive Sampling yang termasuk dalam non-probability

sampling yaitu tipe pemilihan sampel secara tidak acak yang informasinya

diperoleh dengan menggunakan pertimbangan tertentu disesuaikan dengan tujuan

dan masalah penelitian (Indriantoro dan Supomo, 2002).

Adapun kriteria responden yang digunakan adalah auditor internal

baik junior maupun senior dengan masa kerja kurang atau lebih dari tiga tahun

pada 72 Sampel yang dipilih adalah auditor senior. Ukuran sampel ditetapkan

dengan cara Non Statistical Sampling, di mana besarnya sampel tanpa

menggunakan rumus perhitungan penentuan besarnya sampel. Populasi

responden terdiri dari 72 auditor internal di 2 perusahaan di wilayah Jakarta.

C. Metode Pengumpulan Data 1. Data Primer

Data primer ini melalui penelitian lapangan yaitu pembagian kuesioner

kepada subjek penelitian yang dituju, di mana kuisioner itu sendiri berarti

sebuah rangkaian pertanyaan yang berhubungan dengan masalah penelitian

dan setiap pertanyaan yang diajukan memiliki jawaban yang mempunyai arti

dalam pengujian hipotesis. Kuesioner ini dibagikan kepada para auditor

internal

2. Data Sekunder

Data sekunder ini diperoleh melalui penelitian kepustakaan, yang

dapat memberikan landasan teori guna mendukung data-data sekunder yang

diperoleh selama penelitian serta untuk menunjang pembahasan identifikasi

masalah. Data-data ini diperoleh dari buku-buku serta referensi lainnya yang

berkaitan dengan objek yang diteliti.

D. Metode Analisis Data 1. Uji Kualitas Data

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

(Ghozali, 2005:45).

Validitas menunjukkan sejauh mana suatu alat pengukur itu mampu

mengukur apa yang diukur (Santoso (2004) dalam Subekti (2007)).

Pengujian Validitas dengan menggunakan Pearson Correlation yaitu

dengan cara menghitung korelasi antar skor masing-masing butir

pertanyaan dengan total skor (Ghozali, 2004:46).

b. Uji Realibilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten atau stabil dari waktu ke waktu Ghozali (2005:40).

Untuk mengukur reliabiltas digunakan uji statistik Cronbach Alpha.

Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha>0.60 (Nunnally (1967) dalam Ghozali (2005:42)).

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel penggangu atau residual memiliki distribusi normal (Ghozali,

2005:110). Dalam penelitian ini, uji normalitas data dilakukan dengan

menggunakan grafik normal probability plot dan grafik histogram.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik adalah seharusnya tidak terjadi korelasi di antara variabel

independennya (Ghozali, 2005:91). Untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi dilihat dari (1) nilai tolerance dan

lawannya (2) Variance Inflation Factor (VIF). Jika nilai tolerance > 0,10

dan nilai VIF < 10, maka tidak terdapat multikolinearitas antar variabel

independen dalam model regresi.

c. Uji Hetoroskedastisitas

Uji heteroskedasitisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke

pengamatan lain. Jika varians dari residual satu pengamatan ke pangamatan

lain tetap, maka disebut homokedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang terdapat

homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali,

2005:105). Dalam penelitian ini, uji heteroskedastisitas dengan

menggunakan grafik scatterplot.

3. Uji Hipotesis

a. Pengujian Regresi Berganda

Secara umum analisis regresi pada dasarnya adalah studi mengenai

ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel

independen (penjelas/bebas), dengan tujuan untuk mengestimasi dan atau

memprediksi rata-rata populasi atau nilai rata-rata variabel dependen

berdasarkan nilai variabel independen yang diketahui (Gujarati (2003)

dalam Ghozali (2005)).

Hasil analisis regresi berganda adalah berupa koefisien untuk

masing-masing variabel independen. Koefesien ini diperoleh dengan cara

memprediksi nilai variabel dependen dengan suatu persamaan. Koefisien

regresi dihitung dengan dua tujuan sekaligus. Pertama, meminimumkan

penyimpangan antara nilai aktual dan nilai estimasi variabel dependen

berdasarkan data yang ada (Tabachnick (1996) dalam Ghozali (2005:81)).

Untuk mengetahui ada atau tidaknya pengaruh antara tiga variabel

bebas (X1, X2, dan X3) dengan variabel terikat (Y) dipergunakan analisis

regresi linear berganda dengan persamaan matematik sebagai berikut:

Y = a + bX1 + bX2 + bX3

Dalam hal ini:

Y = Profesionalisme auditor internal (variabel terikat)

a = Konstanta, harga Y bila X=0

b = Koefisiensi regresi yang menunjukkan angka peningkatan ataupun

penurunan variabel terikat (Y) yang didasarkan pada variabel bebas (X).

Bila b (+) maka naik dan bila b (-) maka terjadi penurunan.

X1 = Aturan etika (Variabel bebas)

X2 = Standar Profesi (Variabel bebas)

X3 = Komitmen Profesi (variabel bebas)

b. Koefesien Determinasi (R2)

Penelitian ini menggunakan analisis koefisien determinasi, dengan

tujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan

variasi variabel dependen. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variabel-variabel-variabel-variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variabel-variabel dependen (Ghozali, 2005:83).

Adapun yang digunakan dalam penelitian ini adalah nilai adjusted R2

pada saat mengevaluasi model regresi terbaik. Tidak seperti R2, nilai adjusted

R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke

dalam model.

Dalam kenyataan nilai adjusted R2 dapat bernilai negatif, walaupun

yang dikehendaki harus bernilai positif. Menurut Gujarati (2003) dalam

Ghozali (2005:83) jika dalam uji empiris didapat nilai adjusted R2 negatif,

maka nilai adjusted R2 dianggap bernilai nol. Secara matematis jika nilai

R2=1, maka adjusted R2= R2=1, sedangkan jika nilai R2=0, maka adjusted

R2=(1-k)/(n-k). Jika k>1, maka adjusted R2 akan bernilai negatif.

c. Uji Statistik F

Uji statistik F pada dasarnya menunjukan apakah semua variabel

independen atau bebas yang dimasukkan kedalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen/terikat. Untuk

mengetahui apakah variabel-variabel independen secara bersama-sama

mempengaruhi variabel dependen, maka digunakan tingkat signifikansi

sebesar 0,05. Jika nilai probability F lebih besar dari 0,05 maka model

regresi tidak dapat digunakan untuk memprediksi variabel dependen atau

dengan kata lain variabel independen secara bersama-sama berpengaruh

terhadap variabel dependen. Sebaliknya jika nilai probability F lebih kecil

dari 0,05 maka model regresi tidak dapat digunakan untuk memprediksi

variabel independen secara bersama-sama tidak berpengaruh tehadap

variabel dependen (Ghozali, 2005:84).

d. Uji Statistik t

Uji statistik t pada dasarnya menujukkan seberapa jauh pengaruh satu

variabel bebas/penjelas secara individual dalam menerangkan variasi

variabel dependen. Cara untuk melakukan uji t ada dua yaitu dengan

melihat tingkat signifikansi dan dengan membandingkan antara nilai t

hitung dengan nilai t tabel. Untuk mengetahui ada atau tidaknya pengaruh

masing-masing variabel independen terhadap variabel dependen digunakan

tingkat signifikansi 0,05. Sedangkan untuk membandingkan nilai statistik t

dengan tingkat kritis menurut tabel digunakan dengan ketentuan bahwa

apabila nilai statistik t hitung lebih tinggi dibandingkan nilai tabel maka

menerima hipotesis alternatif yang menyatakan bahwa suatu variabel

independen secara individual mempengaruhi variabel dependen (Ghozali,

2005:87).

E. Operasional Variabel Penelitian

Definisi operasional variabel adalah bagaimana menemukan dan

mengukur variabel-variabel tersebut di lapangan dengan merumuskan secara

singkat dan jelas, serta tidak menimbulkan berbagai tafsiran. Pertanyaan atau

pernyataan dalam kuesioner untuk masing-masing variabel dalam penelitian ini

diukur dengan menggunakan skala likert. Skala likert yaitu skala yang digunakan

untuk mengukur sikap, pendapat, persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Jawaban dari responden bersifat kualitatif

dikuantitatifkan, dimana jawaban diberi skor dengan menggunakan 5 (lima) point

skala likert, yaitu: nilai 1 = sangat tidak setuju, 2 = tidak setuju, 3 = ragu-ragu, 4 =

setuju, 5 = sangat setuju (sekaran,2000).

Penelitian ini menggunakan empat variabel bebas (independen) yaitu

variabel aturan etika, standar profesi, komitmen profesi, dan satu variabel terikat

(dependen) yaitu profesionalisme auditor internal. Secara operasional

variabel-variabel dalam penelitian ini dapat diuraikan sebagai berikut:

1. Variabel Independen (X) a. Aturan etika (X1)

Menurut para ahli etika tidak lain adalah aturan prilaku, adat kebiasaan

manusia dalam pergaulan antara sesamanya dan menegaskan mana yang

benar dan mana yang buruk. Perkataan etika atau lazim juga disebut etik,

berasal dari kata Yunani ETHOS yang berarti norma-norma, nilai-nilai,

kaidah-kaidah dan ukuran-ukuran bagi tingkah laku manusia yang baik.

Etika profesi yang dimaksud pada penelitian ini adalah Kode Etik Akuntan

Indonesia, yaitu norma perilaku yang mengatur hubungan antara akuntan

publik dengan kliennya, antara akuntan publik dengan rekan sejawatnya dan

antara profesi dengan masyarakat.

Etika profesi terdiri dari lima dimensi yaitu kepribadian, kecakapan

profesional, tangung jawab, pelaksanaan kode etik, penafsiran dan

penyempurnaan kode etik.

Variabel ini diukur dengan menggunakan 5 (lima) point skala likert,

yaitu: nilai 1 = sangat tidak setuju, 2 = tidak setuju, 3 = ragu-ragu, 4 =

setuju, 5 = sangat setuju.

b. Standar Profesi (X2)

Standar Profesi Audit Internal ini merupakan awal dari serangkaian

Pedoman Praktik Audit Internal (PPAI), yang diharapkan menjadi sumber

rujukan bagi internal auditor yang ingin menjalankan fungsinya secara

profesional. Keseluruhan pedoman praktik audit internal. Variabel ini

diukur dengan menggunakan 5 (lima) point skala likert, yaitu: nilai 1 =

sangat tidak setuju, 2 = tidak setuju, 3 = ragu-ragu, 4 = setuju, 5 = sangat

setuju.

c. Komitmen Profesi (X3)

1 Sebuah kepercayaan pada dan menerima terhadap tujuan-tujuan dan

nilai-nilai dari profesi.

2 Sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh

guna kepentingan profesional

3 Sebuah keinginan untuk memelihara keanggotaan dalam profesi.

variabel ini diukur dengan menggunakan 5 (lima) point skala likert,

yaitu: nilai 1 = sangat tidak setuju, 2 = tidak setuju, 3 = ragu-ragu, 4 =

setuju, 5 = sangat setuju.

2. Variabel Dependen (Y)

Profesionalisme adalah suatu paham yang mencitakan dilakukannya

kegiatan-kegiatan kerja tertentu dalam masyarakat, berbekalkan keahlian yang

tinggi dan berdasarkan rasa keterpanggilan -- serta ikrar (fateri/profiteri) untuk

menerima panggilan tersebut -- untuk dengan semangat pengabdian selalu

siap memberikan pertolongan kepada sesama yang tengah dirundung kesulitan

ditengah gelapnya kehidupan (Wignjosoebroto, 1999).

Seorang auditor di katakan profesional apabila auditor memiliki perilaku

profesional sebagai cerminan dari sikap profesionalisme. Adapun instrumen

yang digunakan yaitu dengan lima poin skala likert.

Skala Likert yang digunakan dalam variabel dependen ini adalah dengan

menggunakan lima alternatif pilihan, yaitu: (1) STS = sangat tidak Setuju; (2)

TS = tidak setuju; (3) R = ragu-ragu; (4) S = setuju; dan (5) SS = sangat

setuju.

Tabel 3.1

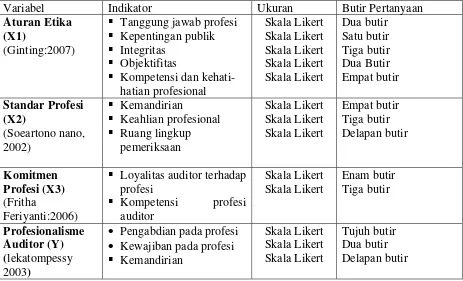

Operasional Variabel Penelitian

Variabel Indikator Ukuran Butir Pertanyaan

Aturan Etika (X1)

(Ginting:2007)

Tanggung jawab profesi Kepentingan publik Integritas

Objektifitas

Kompetensi dan kehati-hatian profesional Skala Likert Skala Likert Skala Likert Skala Likert Skala Likert Dua butir Satu butir Tiga butir Dua Butir Empat butir Standar Profesi (X2) (Soeartono nano, 2002) Kemandirian

Keahlian profesional Ruang lingkup

pemeriksaan Skala Likert Skala Likert Skala Likert Empat butir Tiga butir Delapan butir Komitmen Profesi (X3) (Fritha Feriyanti:2006)

Loyalitas auditor terhadap profesi

Kompetensi profesi auditor Skala Likert Skala Likert Enam butir Tiga butir Profesionalisme Auditor (Y) (lekatompessy 2003)

• Pengabdian pada profesi

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah semua auditor internal dari

perusahaan di Jakarta. Dari sekian banyak auditor internal yang tersebar di

perusahaan di Jakarta, peneliti hanya berhasil mengambil sampel auditor-auditor

yang bekerja di 2 perusahaan yang ada di Jakarta. Metode yang digunakan

peneliti dalam penelitian ini adalah metode convenience sampling.

Pada penelitian ini, jumlah kuesioner yang disebar sebanyak 100 buah

kuesioner yang diberikan kepada auditor-auditor yang bekerja di 2 perusahaan di

Jakarta, namun kuesioner yang kembali hanya 72 kuesioner. Pengiriman

kuesioner dilakukan dengan diantar langsung oleh peneliti. Pengiriman dan

pengembalian kuesioner dilakukan selama 2 minggu. Berikut adalah tabel yang

menggambarkan proses penyebaran dan penerimaan kuesioner, dan penyebab

responden tidak mengembalikan kuesioner.

Tabel 4.1

Gambaran Proses Penyebaran dan Penerimaan Kuesioner

Jumlah Pengiriman Kuesioner = 100

Kuesioner Tidak kembali = 18

Kuesioner Kembali Namun Tidak Dapat Diolah = 10

Kuesioner Yang Dapat Diolah = 72

Sumber: Data Olahan Kuesioner Penelitian

Tabel 4.2

Penyebab Responden Tidak Mengembalikan Kuesioner

Alasan Kesibukan = 10

Tidak Diketahui Alasannya = 8

Jumlah = 18

Sumber: Data Olahan Kuesioner Penelitian

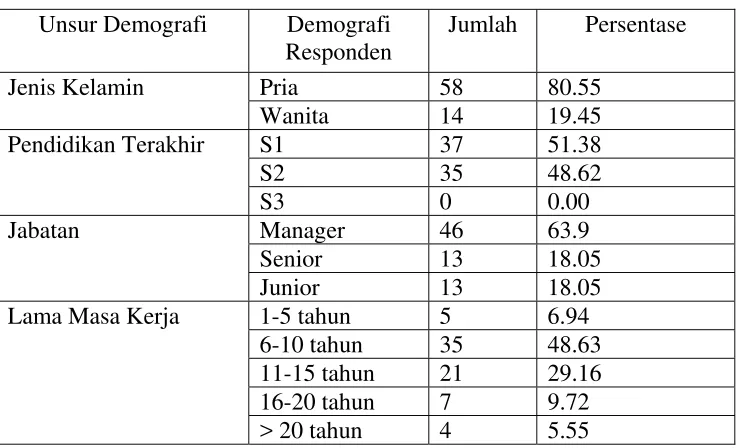

Berdasarkan daftar pertanyaan umum mengenai karakteristik

[image:51.612.151.521.329.553.2]responden, maka didapatkan data sebagai berikut :

Tabel 4.3

Karakteristik Responden Penelitian

Unsur Demografi Demografi Responden

Jumlah Persentase

Pria 58 80.55

Jenis Kelamin

Wanita 14 19.45

S1 37 51.38

S2 35 48.62

Pendidikan Terakhir

S3 0 0.00

Manager 46 63.9

Senior 13 18.05

Jabatan

Junior 13 18.05

1-5 tahun 5 6.94

6-10 tahun 35 48.63 11-15 tahun 21 29.16 16-20 tahun 7 9.72 Lama Masa Kerja

> 20 tahun 4 5.55 Sumber: Data Olahan Kuesioner Penelitian

Berikut adalah rincian dari karakterisktik responden yang

diklasifikasikan berdasarkan jenis kelamin, pendidikan terakhir, jabatan dalam

perusahaan, dan lama masa kerja.

Gambar 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

80% 19%

Pria Wanita

Sumber: Data Olahan Kuesioner Penelitian

Berdasarkan jenis kelamin, responden dalam penelitian ini terdiri dari

58 orang responden atau 80% pria, dan 18 orang responden atau 19% wanita dari

72 orang jumlah keseluruhan responden.

Gambar 4.2

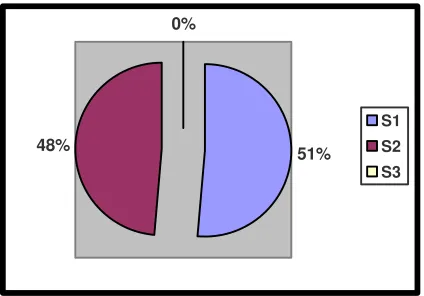

Karakteristik Responden Berdasarkan Pendidikan Terakhir

51% 48%

0%

S1 S2 S3

Sumber: Data Olahan Kuesioner Penelitian

[image:52.612.251.463.490.638.2]Berdasarkan Pendidikan terakhir, responden dalam penelitian terdiri

dari 37 orang responden atau 51% dengan pendidikan terakhir S1, 35 orang

responden atau 48% dengan pendidikan terakhir S2, dan tidak ada responden atau

[image:53.612.198.515.280.495.2]0% dengan pendidikan terakhir S3 dari 72 orang jumlah keseluruhan responden.

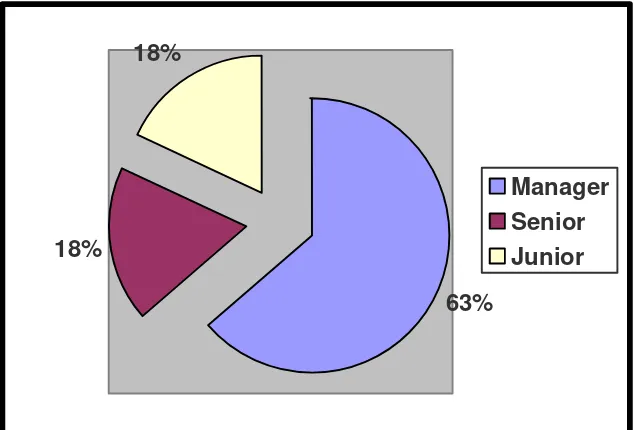

Gambar 4.3

Karakteristik Responden Berdasarkan Jabatan Dalam Perusahaan

63% 18%

18%

Manager Senior Junior

Sumber: Data Olahan Kuesioner Penelitian

Berdasarkan jabatan dalam perusahaan, responden dalam penelitian

terdiri dari 46 orang responden atau 63% dengan jabatan sebagai Manager, 13

orang responden atau 18% dengan jabatan sebagai senior, dan 13 orang responden

atau 18% dengan jabatan sebagai junior dari 72 orang jumlah keseluruhan

responden.

Gambar 4.4

Karakteristik Responden Berdasarkan Lama Masa Kerja

6%

48% 29%

9%

5%

1-5 tahun 6-10 tahun 11-15 tahun 16-20 tahun > 20 tahun

Sumber: Data Olahan Kuesioner Penelitian

Berdasarkan lama masa kerja, responden dalam penelitian terdiri dari

5 orang responden atau 6% dengan lama masa kerja 1-5 tahun, 35 orang

responden atau 48% dengan lama masa kerja 6-10 tahun, 21 orang responden atau

29% dengan lama masa kerja 11-15 tahun, 7 orang responden atau 9% dengan

lama masa kerja 16-20 tahun, 4 orang responden atau 5% dengan masa lama kerja

> 20 tahun dari 72 orang jumlah keseluruhan responden.

B. Penemuan dan Pembahasan 1. Uji Kualitas Data

a. Uji Validitas

Pengujian valditas dengan menggunakan Pearson Correlation

yaitu dengan cara menghitung kolerasi antar skor masing-masing butir

pertanyaan dengan skor total. Kriteria yang digunakan untuk menyatakan

data tersebut valid atau tidak valid adalah:

1. Butir dikatakan valid, jika nilai probabilitasnya (Sig) < 0,05. 2. Butir dikatakan tidak valid, jika nilai probabilitasnya (Sig) > 0,05.

Berdasarkan Uji validitas yang telah dilakukan, maka didapat hasil

yang akan disajikan secara lengkap dalam tabel berikut untuk setiap

[image:55.612.169.535.512.670.2]variabel dalam penelitian ini.

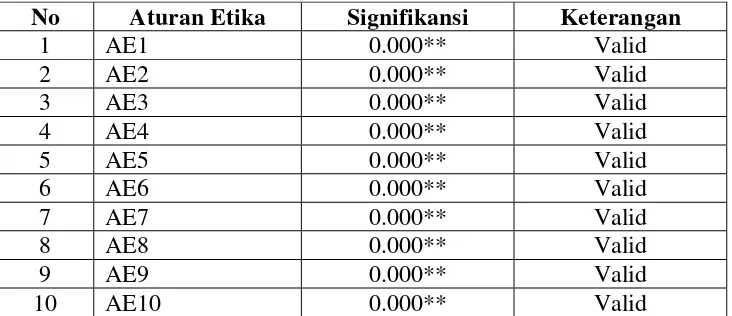

Tabel. 4.4

Hasil Uji Validitas Variabel Aturan Etika

No Aturan Etika Signifikansi Keterangan

1 AE1 0.000** Valid

2 AE2 0.000** Valid

3 AE3 0.000** Valid

4 AE4 0.000** Valid

5 AE5 0.000** Valid

6 AE6 0.000** Valid

7 AE7 0.000** Valid

8 AE8 0.000** Valid

9 AE9 0.000** Valid

10 AE10 0.000** Valid

11 AE11 0.000** Valid

12 AE12 0.000** Valid

Sumber: Kuesioner penelitian diolah dengan SPSS

Berdasarkan tabel 4.4 di atas, menunjukan semua butir pertanyaan

untuk variabel aturan etika (X1) mempunyai nilai signifikan < 0,05. dapat

diambil kesimpulan bahwa butir-butir pertanyaan yang digunakan untuk

mengukur variabel aturan etika (X1) adalah valid. Untuk itu, item-item

[image:56.612.167.533.84.124.2]tersebut dapat digunakan dalam penelitian.

Tabel. 4.5

Hasil Uji Validitas Variabel Standar Profesi

No Aturan Etika Signifikansi Keterangan

1 SP1 0.000** Valid

2 SP2 0.000** Valid

3 SP3 0.000** Valid

4 SP4 0.000** Valid

5 SP5 0.000** Valid

6 SP6 0.000** Valid

7 SP7 0.000** Valid

8 SP8 0.000** Valid

9 SP9 0.000** Valid

10 SP10 0.000** Valid

11 SP11 0.000** Valid

12 SP12 0.000** Valid

13 SP13 0.000** Valid

14 SP14 0.000** Valid

15 SP15 0.000** Valid

Sumber: Kuesioner penelitian diolah dengan SPSS

Berdasarkan tabel 4.5 di atas, menunjukan semua butir pertanyaan

untuk variabel standar profesi (X2) mempunyai nilai signifikan < 0,05.

dapat diambil kesimpulan bahwa butir-butir pertanyaan yang digunakan

untuk mengukur variabel standar profesi (X2) adalah valid. Untuk itu,

[image:57.612.166.535.288.438.2]item-item tersebut dapat digunakan dalam penelitian.

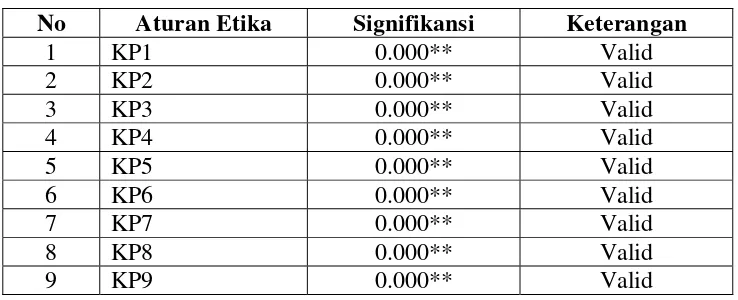

Tabel. 4.6

Hasil Uji Validitas Variabel Komitmen Profesi

No Aturan Etika Signifikansi Keterangan

1 KP1 0.000** Valid

2 KP2 0.000** Valid

3 KP3 0.000** Valid

4 KP4 0.000** Valid

5 KP5 0.000** Valid

6 KP6 0.000** Valid

7 KP7 0.000** Valid

8 KP8 0.000** Valid

9 KP9 0.000** Valid

Sumber: Kuesioner penelitian diolah dengan SPSS

Berdasarkan tabel 4.6 di atas, menunjukan semua butir pertanyaan

untuk variabel komitmen profesi (X3) mempunyai nilai signifikan < 0,05.

dapat diambil kesimpulan bahwa butir-butir pertanyaan yang digunakan

untuk mengukur variabel komitmen profesi (X3) adalah valid. Untuk itu,

item-item tersebut dapat digunakan dalam penelitian.

Tabel. 4.7

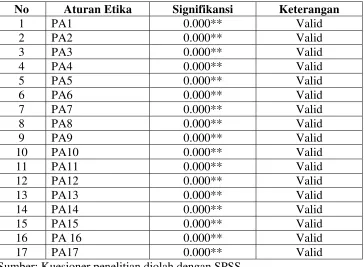

Hasil Uji Validitas Variabel Profesionalisme Auditor Internal

No Aturan Etika Signifikansi Keterangan

1 PA1 0.000** Valid

2 PA2 0.000** Valid

3 PA3 0.000** Valid

4 PA4 0.000** Valid

5 PA5 0.000** Valid

6 PA6 0.000** Valid

7 PA7 0.000** Valid

8 PA8 0.000** Valid

9 PA9 0.000** Valid

10 PA10 0.000** Valid

11 PA11 0.000** Valid

12 PA12 0.000** Valid

13 PA13 0.000** Valid

14 PA14 0.000** Valid

15 PA15 0.000** Valid

16 PA 16 0.000** Valid

17 PA17 0.000** Valid

Sumber: Kuesioner penelitian diolah dengan SPSS

Berdasarkan tabel 4.7 di atas, menunjukan semua butir pertanyaan

untuk variabel profesionalisme auditor internal (Y) mempunyai nilai

signifikan < 0,05. dapat diambil kesimpulan bahwa butir-butir pertanyaan

yang digunakan untuk mengukur variabel profesionalisme auditor internal

(Y) adalah valid. Untuk itu, item-item tersebut dapat digunakan dalam

penelitian.

b. Uji Reliabilitas

Dasar pengambilan keputusan dengan menggunakan teknik

korelasi Cronbach’s Alpha adalah:

1. Jika Cronbach’s Alpha > 0,6, berarti contruct reliabel. 2. Jika Cronbach’s Alpha < 0,6, berarti tidak reliabel.

Berdasarkan uji reliabilitas yang telah dilakukan, maka didapat

hasil Cronbach’s Alpha yang akan disajikan secara lengkap dalam tabel

berikut untuk setiap variabel dalam penelitian ini.

Tabel 4.8

Hasil Uji Reliabilitas Aturan Etika Cronbach’s Alpha N of Items

.738 13

Sumber: Kuesioner penelitian diolah dengan SPSS

Berdasarkan tabel di atas, dapat disimpulkan bahwa seluruh

pertanyaan Aturan Etika dalam kuesioner dikatakan reliabel. Hal ini dapat

dilihat dari nilai Cronbach’s Alpha > 0,6

Tabel 4.9

Hasil Uji Reliabilitas Standar Profesi Cronbach’s Alpha N of Items

.755 16

Sumber: Kuesioner penelitian diolah