hidup perusahaan

(metode

cash flow patterns

)Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh:

UMI PRASTITINING DIAH

NIM F.0305107

FAKULTAS EKONOMI

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana S-1 (Strata Satu) Ekonomi Jurusan Akuntansi.

Surakarta, Juli 2009

Tim Penguji Skripsi

1. Prof. Dr. Bambang Sutopo, M.Com., Ak. ( ) NIP.195206101988031002

2. Sri Murni, SE, Msi., Ak. ( )

NIP.197103301995122001

3. Dra. Setianingtyas H.,MM.,Ak. ( )

Skripsi dengan judul :

RELEVANSI NILAI LABA DAN ARUS KAS : STUDI SIKLUS HIDUP PERUSAHAAN

(METODE CASH FLOW PATTERNS)

Surakarta, Juli 2009 Disetujui dan diterima oleh Pembimbing Skripsi

Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan

sabar.

(Khalifah 'Umar)

Barang siapa yang mempelajari ilmu untuk diamalkan, maka

ilmu itu akan membuatnya bersikap tawadhu’, dan tunduk

kepada Allah SWT. Namun barangsiapa yang mempelajarinya

bukan untuk diamalkan, maka ilmu itu akan membuatnya

semakin angkuh.

(Al-Khatib Al-Baghdadi Rahimahullah)

Ilmu dipelajari untuk diamalkan, sebagaimana sebuah amal dilakukan

untuk dapat menyelamatkan. Karena itu, apabila amal dilakukan lebih

sedikit dari ilmu yang didapatkan, sesungguhnya, ilmu telah menjadi

beban bagi pemiliknya.

(Al-Khatib Al-Baghdadi Rahimahullah)

Jangan terpikat untuk beramal selama engkau masih jauh dari ilmu,

dan jangan terpikat hanya kepada ilmu selama engkau masih lalai

untuk beramal. Akan tetapi satukanlah antara keduanya, meskipun

sedikit yang engkau peroleh dari keduanya. Sedikit ilmu dengan

sedikit amal akan lebih selamat dikemudian hari apabila Allah Ta’ala

mengkaruniakan rahmat-Nya dan menyempurnakan nikmat-Nya

(Al-Khatib Al-Baghdadi Rahimahullah)

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak

menyadari betapa dekatnya mereka dengan keberhasilan saat mereka

Hari ini Anda adalah orang yang sama dengan Anda di lima

tahun mendatang, kecuali dua hal : orang-orang di sekeliling

Anda dan buku-buku yang Anda baca.

(Charles "tremendeous"Jones)

Jenius adalah 1 % inspirasi dan 99 % keringat. Tidak ada yang

dapat menggantikan kerja keras. Keberuntungan adalah

sesuatu yang terjadi ketika kesempatan bertemu dengan

kesiapan.

(Thomas A. Edison)

Abu Hurairah Ra berkata, Rasulullah bersabda : “Setiap ruas tulang

tubuh manusia wajib dikeluarkan shodaqohnya setiap hari ketika

matahari terbit. Mendamaikan antara dua orang yang berselisih

adalah shodaqoh, menolong orang dengan membantunya menaiki

kendaraan atau mengangkatkan barang ke atas kendaraannya adalah

shodaqoh, kata-kata yang baik adalah shodaqoh, tiap-tiap langkahmu

untuk mengerjakan sholat adalah shodaqoh, dan membersihkan

rintangan dari jalan adalah shodaqoh.

(HR Bukhari dan Muslim)

Aku mengamati semua sahabat, dan tidak menemukan sahabat yang

lebih baik daripada menjaga lidah. Saya memikirkan tentang semua

pakaian, tetapi tidak menemukan pakaian yang lebih baik daripada

takwa. Aku merenungkan tentang segala jenis amal baik, namun tidak

(Khalifah 'Umar)

“ Berterimakasihlah kepada: Orang yang telah melukai hatimu, karena

dia telah melatih ketegaranmu. Orang yang telah menipumu, karena

dia telah meningkatkan kecerdasanmu. Orang yang telah

membuatmu jatuh, karena dia telah membangkitkan semangat

juangmu. Orang yang telah mencampakkanmu, karena dia telah

mendidikmu untuk mandiri. Dan orang yang telah membuatmu

tersandung, karena dia telah menguatkanmu.

(anonim)

HALAMAN PERSEMBAHAN

Ku Persembahkan Karya Kecil Ini Kepada:

My Special One

Sahabat-sahabatku

Almamaterku

KATA PENGANTAR

Bismillahirrohmanirrahim.

Alhamdulillahirrobbil’alamiin… Puji syukur ke hadirat Allah SWT atas limpahan hidayah dan karuniaNya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Relevansi Nilai Laba dan Arus Kas : Studi Siklus Hidup Perusahaan (Metode Cash Flow Patterns)”, sebagai tugas akhir guna melengkapi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Hambatan, rintangan, dan tantangan senantiasa mengiringi setiap aktivitas. Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari dorongan dan bantuan berbagai pihak, oleh karenanya penulis mengucapkan terima kasih kepada:

Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah memberikan banyak perhatian terhadap mahasiswa akuntansi selama ini.

3. Bapak Drs. Jaka Winarna, M.Si., Ak., selaku dosen Pemimbing Akademik yang telah memberikan dukungan dan pengarahan selama masa studi penulis di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Ibu Sri Murni, S.E, M.Si, Ak., selaku pembimbing skripsi yang telah bersedia dengan ikhlas meluangkan waktu, ilmu, tenaga, pikiran dan perhatiannya dalam membimbing dan memberikan masukan yang berarti dalam penyusunan skripsi ini. Terimakasih banyak bu...atas bimbingannya selama ini.

5. Seluruh staf dosen dan karyawan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

6. Sahabat dan teman – teman seperjuangan Akuntansi 2005, senang rasanya selama empat tahun ini bisa menuntut ilmu bersama kalian semua. Who is the best? Accounting Society... 7. Serta semua pihak yang tidak dapat penulis tuliskan satu persatu.

Menutup uraian ini, penulis berharap skripsi ini dapat bermanfaat bagi bangsa dan negara. Dengan segala keterbatasan dan kekurangan yang ada, semoga skripsi ini mampu menjadi salah satu alternatif solusi menghadapi fenomena dunia yang semakin hari semakin memberikan tantangan hidup. Kritik, saran serta masukan senantiasa penulis harapkan untuk kemajuan bersama. Terima kasih.

Surakarta, Juli 2009

DAFTAR ISI

Halaman

HALAMAN JUDUL……… i

ABSTRAK………... ii

ABSTRACT………. iii

HALAMAN PERSETUJUAN………. iv

HALAMAN PENGESAHAN……….. v

HALAMAN MOTTO……….. vi

HALAMAN PERSEMBAHAN………... viii

KATA PENGANTAR……….. ix

DAFTAR ISI …...……… xi

DAFTAR GAMBAR………. …. xiv

DAFTAR TABEL……… xv

DAFTAR LAMPIRAN……… xvi

BAB I PENDAHULUAN ……… 1

A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah……….. 9

C. Tujuan Penelitian...………... 9

D. Manfaat Penelitian..………. 10

E. Sistematika Penulisan………... 11

BAB II TELAAH PUSTAKA……… 12

A. Relevansi Nilai Informasi Laba dan Arus Kas……… 12

B. Laba dan Arus Kas……….. 24

1. Laba 24 2. Arus Kas 26 C. Siklus Hidup Perusahaan………. 29

D. Return Saham……….. 36

4. Tahap Decline... 43

F. Kerangka Pemikiran ……… 45

BAB III METODE PENELITIAN A. Desain Penelitian ………..………... 46

B. Populai, Sampel, dan Teknik Sampling……... 47

C. Definisi Operasional Variabel dan Pengukurannya... 48

1.Variabel Independen……… 48

2. Variabel Dependen……….. 50 3. Siklus Hidup Perusahaan... 53

D. Metode Analisis Data……….. 55

1. Pengujian Kualitas Data………...……… 55

a. Uji Normalitas Data... 55

b. Uji Asumsi Klasik... 55

2.Pengujian Hipotesis……….. 59

BAB IV ANALISIS DAN PEMBAHASAN... 64

A. Statistik Deskriptif... 65

B. Pengujian Kualitas Data………... 68

1.Uji Normalitas... 68

2. Uji Asumsi Klasik... 69 a. Uji Autokorelasi... 69

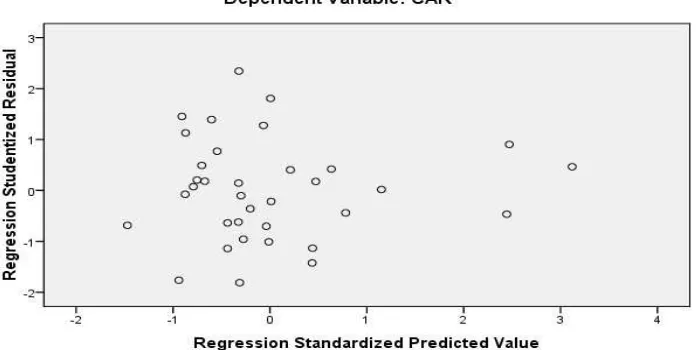

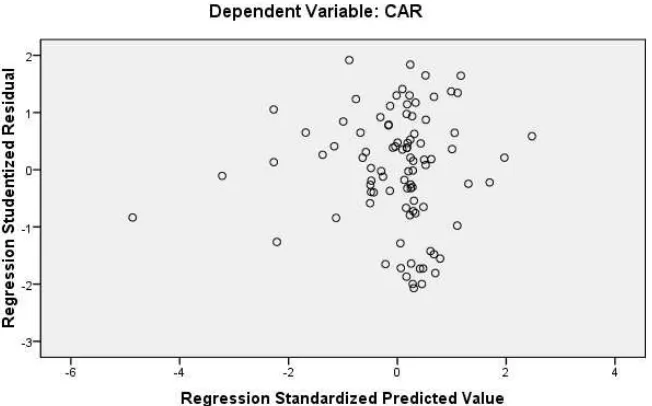

b. Uji Heteroskedastisitas... 71

c. Uji Multikolonieritas... 74

D. Pengujian Hipotesis… ……….……… 76

1. Hasil analisis regresi berganda pada tahap Start-up... 76

2. Hasil analisis regresi berganda pada tahap growth... 78 3. Hasil analisis regresi berganda pada tahap mature... 80 4. Hasil analisis regresi berganda pada tahap decline... 82 BAB V KESIMPULAN... 85

A. Kesimpulan……….. 85

B. Implikasi Penelitian... 88

C. Keterbatasan... 88

D. Saran………. 89

DAFTAR PUSTAKA ………. 90

IV.3 Scatterplot Hasil Uji Heteroskedastisitas Tahap Mature…… 73 IV.4 Scatterplot Hasil Uji Heteroskedastisitas Tahap Decline…… 73

DAFTAR TABEL

TABEL Halaman

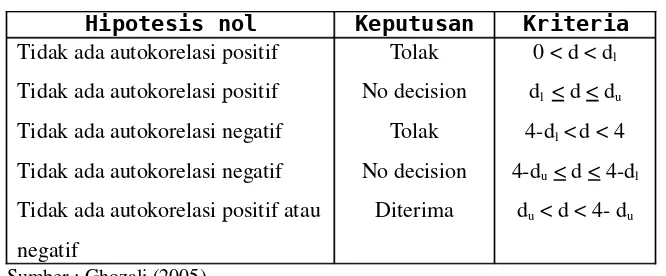

III.2 Kriteria Pengujian DW Test (Ghozali, 2005)... 57

IV.1 Prosedur Pemilihan Sampel... 64

IV.2 Jumlah Sampel Perusahaan Berdasarkan Siklus Hidup... 65

IV.3 Hasil Analisis Statistik Deskriptif (Mean)... 67

IV.4 Hasil Uji Normalitas ( One-Sample Kolmogorov-Smirnov Test). 69 IV.5 Hasil Uji Autokorelasi (Durbin Watson)... 70

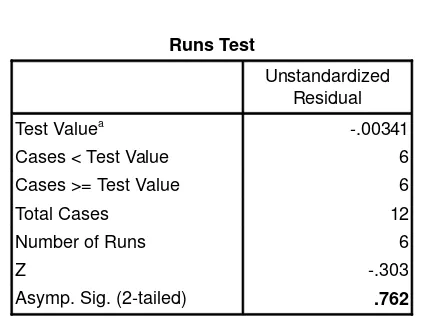

IV.6 Hasil Uji Runs Test Tahap Start-up... 70

IV.7 Hasil Uji Runs Test Tahap Decline... 70

IV.8 Hasil Uji Glejser... 71

IV.9 Hasil Uji Multikolonieritas... 75

IV.10 Hasil Uji Hipotesis Tahap Start-Up... 76

IV.11 Hasil Uji Hipotesis Tahap Growth... 79

IV.12 Hasil Uji Hipotesis Tahap Mature... 81

IV.13 Hasil Uji Hipotesis Tahap Decline... 82

DAFTAR LAMPIRAN

LAMPIRAN Halaman 1 Hasil Uji Statistik Deskriptif ……….. 962 Hasil Uji Normalitas……… 98

3 Hasil Uji Autokorelasi………. 106

4 Hasil Uji Heteroskedastisitas……….. 107

5 Hasil Uji Multikolonieritas………. 109

6 Hasil Uji Hipotesis tahap Start up……….. 113

7 Hasil Uji Hipotesis tahap Growth……….. 115

A. LATAR BELAKANG

Laporan keuangan yang dipublikasikan merupakan sumber informasi yang sangat dibutuhkan oleh sebagian besar pemakai laporan keuangan untuk mendukung pengambilan keputusan. Laporan keuangan merupakan hasil dari proses akuntansi yang disajikan dalam bentuk kuantitatif dimana informasi-informasi yang disajikan didalamnya dapat digunakan oleh berbagai pihak (intern dan

ekstern) dalam pengambilan keputusan yang berpengaruh bagi kelangsungan hidup perusahaan. Sebagaimana yang dikemukakan oleh Standar Akuntansi Keuangan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan adalah sebagai berikut :

”Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi” (IAI : 2007, Par 12).

Fokus utama pelaporan keuangan adalah informasi mengenai laba dan komponennya. Laba merupakan salah satu parameter kinerja perusahaan yang mendapat perhatian utama dari investor dan kreditur. Pentingnya informasi laba telah disebutkan dalam Statement of Financial Accounting Concepts (SFAC) No 1, Objective of Financial Reporting by Business Enterprise yaitu bahwa selain untuk menilai kinerja manajemen (perusahaan), laba juga dapat digunakan untuk membantu memprediksi laba di masa yang akan datang, serta menaksir risiko dalam investasi atau kredit.

mengetahui nilai perusahaan, para investor dan kreditur harus melakukan analisis terhadap laporan keuangan. Banyak penelitian empiris akuntansi telah berusaha untuk menemukan nilai relevansi atribut akuntansi dalam rangka mempertinggi analisis laporan keuangan. Salah satunya yaitu penelitian dari Ball and Brown (1968) tentang kandungan informasi laba akuntansi, hasil penelitian tersebut mengindikasikan bahwa laba akuntansi dan beberapa komponennya menangkap informasi yang terdapat dalam harga saham.

Ketika dihadapkan pada dua ukuran kinerja akuntansi perusahaan, laba dan arus kas, investor dan kreditur harus merasa yakin bahwa ukuran kinerja yang menjadi fokus perhatian mereka adalah yang mampu secara baik menggambarkan kondisi ekonomi serta prospek perusahaan di masa depan (Susanto dan Ekawati, 2006). Hasil penelitian mengenai relevansi nilai laba dan arus kas masih memberikan hasil yang berbeda-beda, sehingga belum dapat diambil kesimpulan yang pasti mengenai ukuran kinerja mana yang lebih superior untuk menilai kinerja perusahaan, apakah laba atau arus kas. Seperti hasil akhir dari penelitian yang dilakukan oleh Dechow (1994) menyatakan bahwa laba (earnings) lebih memberikan informasi daripada arus kas terkait dengan kinerja perusahaan untuk jangka pendek, karena earnings dapat terhindar dari masalah timing dan

matching. Hasil penelitian tersebut sesuai dengan standar akuntansi yang menyatakan bahwa laba (earnings) yang dihasilkan oleh accrual based costing dapat memberikan pengukuran kinerja perusahaan yang lebih baik daripada menggunakan informasi yang dihasilkan oleh arus kas (cash flow).

FASB Statement of Concepts No 1 paragraph 44 menyatakan :

Obinata (2002), menunjukkan hasil yang berlawanan. Menurut Charitou, Club and Andreou (2000), dalam Obinata (2002), operating cash flow dapat menjelaskan return lebih baik daripada earnings (when earnings is transitory). Selain itu Hodgson dan Clarke (2000) menyatakan bahwa cash flow

mempunyai explanatory power yang lebih tinggi pada perusahaan yang mempunyai ukuran perusahaan yang lebih besar. Garrod, Giner, dan Larran (2000/4) juga menunjukkan hasil yang berlawanan dengan Dechow (1994). Menurut Garrod, Giner, dan Larran (2000/4), cash flow dapat memberikan informasi yang lebih daripada earnings (dengan menggunakan valuation models) dan hasil akhir dari penelitian itu menunjukkan bahwa operating cash flow lebih memiliki value relevance daripada earnings (pada perusahaan yang sedang berada pada fase growth).

Penelitian mengenai relevansi nilai terkait siklus hidup perusahaan antara lain dilakukan oleh Black (1998). Black menyatakan bahwa perusahaan yang berada dalam tahap siklus hidup yang berbeda memiliki karakteristik yang berbeda, seperti laba dan arus kas. Perbedaan tahap siklus hidup antar perusahaan juga harus dipertimbangkan pada saat menghitung nilai perusahaan. Nilai perusahaan terdiri dari dua komponen, yaitu assets in place dan kesempatan tumbuh (growth opportunities). Proporsi kedua komponen tersebut berbeda, tergantung tahap siklus hidup perusahaan. Dalam tahap awal, kesempatan tumbuh merupakan komponen yang lebih besar, sedangkan dalam tahap akhir siklus hidup, assets in place menjadi komponen yang lebih besar. Karena proporsi kedua komponen tersebut berbeda antar tahap siklus hidup perusahaan, informasi ukuran kinerja akuntansi yang disediakan pada masing tahap siklus hidup untuk masing-masing komponen juga berbeda, demikian pula value-relevance ukuran kinerja akuntansi tersebut (Myers 1977 dalam Black 1998). Black mendapatkan bukti bahwa siklus hidup perusahaan mempengaruhi value-relevance ukuran laba dan arus kas.

Atmini (2002) menunjukkan bukti empiris bahwa laba dan aliran kas dari aktivitas pendanaan mempunyai value relevance pada fase growth, sedangkan pada fase mature, hanya aliran kas dari investasi yang mempunyai value relevance. Juniarti dan Limanjaya (2005) menguji relevansi nilai antara net income dan arus kas, hasil penelitiannya menyebutkan bahwa pada tahap growth laba lebih memiliki relevansi nilai dibandingkan arus kas. Penelitian Juniarti dan Limanjaya (2005) ini memberikan hasil yang berlawanan dengan penelitian Black (1998) pada tahap mature, dan penelitian Juniarti dan Limanjaya (2005) ini tidak dapat melakukan uji hipotesis pada tahap start up

dan pendanaan mempunyai value relevance pada tahap start-up sedangkan laba, aliran kas operasi, aliran kas pendanaan mempunyai value relevance pada tahap growth. Pada tahap mature, laba dan komponen aliran kas mempunyai value relevance sedangkan pada tahap decline aliran kas operasi dan aliran kas pendanaan yang mempunyai value relevance. Sedangkan penelitian Gunawan dan Mirantiningsih (2007) mengenai pengaruh atribut perusahaan terhadap relevansi laba dan arus kas dimana salah satu atribut perusahaan yang digunakan dalam penelitian tersebut yaitu siklus hidup perusahaan, juga memberikan bukti bahwa pada tahap mature laba lebih memberikan informasi tambahan dalam menjelaskan return saham dibandingkan arus kas, tetapi pada tahap growth, hasilnya berkebalikan, yaitu arus kas lebih memberikan informasi tambahan dalam menjelaskan

return saham dibandingkan laba.

ekonometrik yang lebih sedikit dibandingkan “price models”. Oleh karena itu berdasarkan penjelasan diatas, penulis akan menggunakan return saham sebagai variabel dependen dalam penelitian ini.

hidup perusahaan yang dikembangkan oleh Dickinson (2007), maka penulis tertarik untuk meneliti kembali manakah yang lebih memiliki relevansi nilai diantara laba dan arus kas tersebut jika dikaitkan dengan siklus hidup perusahaan dengan memakai metode cash flow patterns, dengan harapan penelitian ini dapat memberikan bukti bahwa dengan menggunakan metode cash flow patterns dapat memberikan hasil penelitian yang konsisten dengan penelitian terdahulu atau memberikan hasil yang berbeda.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya yaitu penelitian ini menggunakan Cumulative Abnormal Return (CAR) sebagai variabel dependen. Selain itu penelitian ini akan menggunakan metode pengkategorian siklus hidup perusahaan yang berbeda dengan penelitian-penelitian terdahulu, yaitu menggunakan metode cash flow pattern. Sampel penelitian ini hanya diambil dari perusahaan manufaktur saja. Berbeda dengan penelitian yang dilakukan oleh Susanto dan Ekawati (2006) yang mengambil sampel dari semua industri. Pengambilan sampel hanya dari perusahaan manufaktur saja dikarenakan lamanya tahapan siklus hidup perusahaan dan karakteristik perusahaan di setiap industri belum tentu sama sehingga hasil penelitian belum tentu dapat digeneralisasikan (Yulianto dan Davianti, 2006).

B. PERUMUSAN MASALAH

Penulis akan melakukan penelitian untuk menguji :

C. TUJUAN PENELITIAN

Tujuan penelitian ini yaitu memberikan informasi manakah ukuran yang relatif superior sebagai ukuran kinerja perusahaan, laba atau arus kas pada tahap siklus hidup start up, growth,

mature dan decline. Selain itu penelitian ini juga bertujuan untuk memberikan bukti bahwa dengan menggunakan metode pengklasifikasian siklus hidup yang berbeda akan memberikan hasil yang konsisten dengan penelitian sebelumnya ataupun berbeda dengan penelitian sebelumnya.

D. MANFAAT PENELITIAN

Penelitian ini akan bermanfaat bagi para pengguna laporan keuangan. Adapun kegunaan dari penelitian ini adalah sebagai berikut :

1. Bagi para investor, pemegang saham dan pihak-pihak eksternal lain yang menggunakan laporan keuangan, penelitian ini dapat bermanfaat untuk pengambilan keputusan investasi mereka dimana mereka dapat mengetahui dan memahami ukuran kinerja akuntansi yang relevan pada tahap start up, growth, mature dan decline dari suatu perusahaan.

2. Untuk para kreditur, penelitian ini dapat bermanfaat dalam pengambilan keputusan pemberian pinjaman kepada suatu perusahaan karena kreditur dapat mengetahui kinerja dan nilai perusahaan di setiap siklus hidup perusahaan.

ini juga dapat memberikan kontribusi terhadap literatur penelitian akuntansi khususnya tentang pengujian relevansi nilai laba dan arus kas.

E. SISTEMATIKA PENULISAN

Penulisan ini disusun dengan sistematika sebagai berikut : BAB I : Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II: Telaah Pustaka

Bab ini berisi teori mengenai relevansi nilai informasi laba dan arus kas, teori mengenai laba dan arus kas yang mencakup arus kas operasi, arus kas investasi, dan arus kas pendanaan, siklus hidup perusahaan, return saham, dan yang terakhir bab ini berisi tentang penelitian terdahulu dan pengembangan hipotesis.

BAB III : Metode Penelitian

Bab ini membahas tentang desain penelitian, populasi, sampel dan teknik sampling, definisi operasional variabel dan pengukurannya, metode analisis data meliputi pengujian kualitas data dan pengujian hipotesis.

BAB IV : Analisis dan Pembahasan

BAB II

TELAAH PUSTAKA

A. RELEVANSI NILAI INFORMASI LABA DAN ARUS KAS

Laporan keuangan yang disajikan oleh suatu entitas ekonomi diharapkan memenuhi karakteristik kualitatif untuk menjadi informasi yang memiliki manfaat dalam pembuatan keputusan (decision usefulness). Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (IAI 2007), menyebutkan relevan dan keandalan sebagai karakteristik kualitatif yang menunjukkan ciri khas yang membuat informasi bermanfaat bagi pembuat keputusan. Laporan keuangan dikatakan relevan jika memiliki dimensi : nilai prediktif (predictive value), nilai umpan balik (feedback value) dan ketepatan waktu (timelines). Sedangkan keandalan ditunjukkan dengan dimensi : memiliki daya uji (verifiability), netralitas (neutrality), dan penyajian jujur (representation faithfulness) (IAI 2007).

investor terutama di pasar modal (Davianti dan Yulianto, 2006).

Secara teoritis, relevansi nilai merupakan suatu konsep yang menghubungkan angka-angka akuntansi yang memiliki suatu nilai prediksian berkaitan dengan nilai pasar ekuitas perusahaan. Dengan demikian konsep relevansi nilai ini tidak terlepas dari kriteria relevan standar akuntansi keuangan karena jumlah suatu angka akuntansi akan relevan jika jumlah yang disajikan merefleksikan informasi-informasi yang relevan dengan penilaian suatu perusahaan (Barth et.al 2001).

Penelitian value relevance dapat ditinjau dari empat aspek yaitu (Puspa, 2006): (1) Fundamental, aspek fundamental mengkaji value relevance dengan menguji apakah informasi laporan keuangan menentukan harga saham dengan menangkap nilai intrinsik saham sesuai dengan pergerakan harga saham. (2) Prediksi, adapun pada aspek prediksi, value relevance ditinjau dari sudut apakah informasi akuntansi berisi variabel-variabel yang digunakan dalam suatu model penilaian atau membantu memprediksi variabel-variabel tersebut. Misalkan value relevance dari laba untuk model penilaian deviden yang didiskonto akan diukur berdasarkan kemampuan laba untuk memprediksi deviden masa datang. (3) Informasi, pada aspek informasi, value relevance

mempengaruhi nilai perusahaan. Pendekatan pengukuran ini mengukur value relevance sebagai hubungan antara informasi akuntansi dan return saham. Penelitian ini mendasarkan pada penelitian value relevance yang menggunakan aspek pengukuran yaitu mengukur relevansi nilai informasi laba dan arus kas terkait dengan siklus hidup perusahaan.

Relevansi nilai angka akuntansi merupakan konstruk yang didefinisikan sebagai suatu indikasi adanya asosiasi statistis antara informasi laporan keuangan (angka-angka akuntansi) dengan harga atau return saham (Francis dan Schipper 1999). Pengujian relevansi nilai memungkinkan investor dan kreditor mengetahui relevansi dan keandalan informasi akuntansi. Pengujian relevansi nilai menjadi semakin penting ketika investor dihadapkan pada dua ukuran kinerja akuntansi perusahaan (laba dan arus kas), investor dan kreditor harus merasa yakin bahwa ukuran kinerja yang menjadi fokus perhatian mereka adalah mampu secara baik menggambarkan kondisi ekonomi serta prospek perusahaan di masa depan. Investor dan kreditor berkepentingan untuk mengetahui informasi yang lebih superior dan lebih bermanfaat untuk mengevaluasi kinerja perusahaan pada suatu saat tertentu. Hal ini dapat diketahui melalui pengujian relevansi nilai (Davianti dan Yulianto, 2006).

depan, serta mengukur risiko investasi dan kredit dalam perusahaan tersebut (Soepratikno dan Hartono, 2005).

Tujuan laporan arus kas menurut PSAK No 2 adalah memberikan informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas dari operasi, investasi, maupun pendanaan selama suatu periode akuntansi. Informasi arus kas memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas), dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows ) dari berbagai perusahaan. Informasi tersebut juga dapat meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga (IAI 2007).

informasinya, Rayburn (1986) menguji hubungan antara arus kas operasi dan laba akrual dengan return saham. Sampel yang digunakan sebanyak 175 perusahaan, tidak termasuk bank dan utility industry. Data diambil dari COMPUSTAT dan CRSP untuk tahun 1962 sampai dengan 1982. Hasilnya mendukung adanya hubungan antara arus kas operasi dan laba akrual dengan abnormal return saham perusahaan. Bowen et.al (1987) membuktikan bahwa informasi arus kas konsisten dengan informasi yang terkandung dalam harga sekuritas serta memiliki kekuatan penjelas incremental melebihi kekuatan penjelas yang terkandung dalam arus akrual itu sendiri. Penelitian dari Bowen menunjukkan bahwa :

” (1) Cash flow data having incremental information content relative to that contained in earnings; (2) Cash flow data having incremental information content in addition to that contained in earnings and WCFO ( Working Capital From Opeartions); and (3) Accrual data (i.e., earnings and WCFO) jointly and separately having incremental information content in addition to that contained in cash flow data.”

Wilson (1986) meneliti kandungan informasi dua variabel akrual yaitu

informasi incremental melebihi modal kerja dari operasi.

Wilson (1987) melakukan penelitian mengenai kandungan informasi laba akrual dan komponen dana. Penelitian ini bertujuan untuk mengetahui apakah kedua variabel tersebut memiliki tambahan informasi yang melebihi laba itu sendiri. Komponen laba akrual diukur berdasarkan modal kerja dari operasi dikurangi laba, sedangkan komponen dana diukur atas dasar modal kerja dari operasi . Kedua variabel tersebut dapat saling digantikan dengan total akrual dan arus kas dari operasi. Pengujian hipotesis dilakukan dengan pendekatan regresi dan portofolio dengan mendasarkan sampel 462 perusahaan. Hasil analisis menunjukkan bahwa komponen laba akrual dan komponen dana memiliki tambahan informasi, apabila komponen dana didefinisikan sebgai arus kas dari operasi. Koefisien regresi arus kas dari operasi adalah positif dan signifikan, sedangkan modal kerja tidak signifikan. Hasil yang sama juga diperoleh melalui pendekatan portofolio.

mempengaruhi harga saham melalui pengaruhnya pada arus kas, sehingga diharapkan komponen arus kas dari aktivitas operasi mempunyai hubungan yang signifikan dengan return saham. Komponen arus kas pendanaan individual menunjukkan bahwa penerbitan utang dan pembayaran dividen mempunyai hubungan positif dengan abnormal return, namun hubungannya lemah, sedangkan penerbitan saham preferen mempunyai hubungan negatif dengan abnormal return. Komponen arus kas investasi individual tidak mempunyai hubungan yang signifikan dengan abnormal return saham perusahaan.

Rafik dan Ezzeddine (2006) meneliti tentang relevansi nilai dari laba akuntansi dan kandungan informasi dari komponennya, hasil penelitian tersebut yaitu bahwa di satu sisi laba operasi, laba sebelum pajak, item spesial dan pajak penghasilan mempunyai relevansi nilai untuk penilaian perusahaan dan disisi lainnya, arus kas dari operasi dan akrual tidak mempunyai relevansi nilai. Penelitian yang dilakukan oleh Rafik dan Ezzeddine (2006) ini mengambil sampel dari Tunisian Stock Exchange. Variabel yang digunakan dalam penelitian ini yaitu RET (Security Returns), RN (Operating Earnings), RAOAI ( Earnings From Ordinary Activities And Before Taxes), IS (Taxes), Excp (Special Items), RAOAI – Excp, RNRE ( The Difference Between Net Income And Operating Earnings), CFO (Cash Flow From Operations), ACC (Accruals).

hubungan antara informasi dalam laporan laba rugi dengan informasi dalam arus kas. Populasi yang digunakan adalah semua perusahaan go public dalam sektor manufaktur. Sampel sebanyak 62 perusahaan dipilih secara acak dengan menggunakan daftar angka random. Metode statistik yang digunakan untuk menguji hipotesis dengan menggunakan korelasi parametric dan wilcoson signed rank test. Hasil penelitiannya menujukkan adanya korelasi yang tinggi antara variabel laba dengan variabel arus kas, namun terdapat perbedaan yang signifikan antara median variabel-variabel tersebut. Kesimpulannya adalah pengungkapan informasi arus kas terbukti memberikan nilai tambah bagi para pemakai laporan keuangan. Oleh karena itu, diperlukan pengungkapan informasi arus kas yang terpisah. Implikasi dari penelitian ini adalah pentingnya informasi arus kas bagi pemakai laporan keuangan karena informasi yang diungkap berbeda dengan yang ada dalam laporan laba rugi yang dilaporkan.

bermanfaat bagi para pemegang saham.

Triyono (1998) menguji kandungan laba dan informasi arus kas yang dikelompokkan dalam arus kas dari aktivitas operasi, pendanaan, dan investasi seperti yang direkomendasikan oleh SFAS No 95 dan PSAK No 2, dengan menggunakan model level dan return. Hasil penelitiannya menunjukkan bahwa dengan model level, total arus kas tidak mempunyai hubungan yang signifikan dengan harga saham, tetapi pemisahan arus kas ke dalam komponen arus kas operasi, arus kas pendanaan, dan arus kas investasi menunjukkan adanya hubungan yang signifikan dengan harga saham. Temuan lainnya adalah dengan menggunakan model return, perubahan arus kas total, perubahan komponen arus kas, dan perubahan laba akuntansi tidak mempunyai hubungan yang signifikan dengan return saham.

Penelitian-penelitian tersebut pada umumnya menitikberatkan pada penentuan apakah komponen laba atau arus kas yang diharapkan dapat menjelaskan incremental abnormal stock return. Hasil penelitian secara umum konsisten bahwa baik arus kas maupun laba menyediakan informasi

incremental. Karena fokusnya adalah pada kandungan informasi, penelitian-penelitian tersebut tidak secara langsung menilai apakah laba yang dilaporkan merupakan ukuran ringkasan yang superior terhadap arus kas yang direalisasikan. Dengan demikian, pengujian yang dilakukan pun tidak secara langsung menjawab pertanyaan, manakah ukuran yang relative superior

menggunakan baik laba maupun arus kas untuk menilai kinerja manajemen (Dechow, 1994). Untuk menjawab pertanyaan tersebut, pengujian yang dilakukan harus mempertimbangkan faktor rerangka ekonomis yang dihadapi perusahaan pada suatu saat tertentu. Hal ini dapat dicapai dengan memasukkan faktor siklus hidup perusahaan (Atmini, 2000).

Penelitian lanjutan tentang informasi laba dan arus kas telah mulai mempertimbangkan faktor siklus hidup perusahaan. Dechow (1994) menemukan bukti yang konsisten dengan pengaruh tahap siklus hidup perusahaan. Dechow (1994) mencoba menjawab pertanyaan mengapa laba merupakan ukuran kinerja perusahaan yang sering digunakan. Dechow (1994) meneliti keadaan dalam mana akrual diprediksikan dapat meningkatkan kemampuan laba untuk mengukur kinerja perusahaan seperti yang tercermin dalam harga saham. Hasil penelitian Dechow menunjukkan bahwa arti penting akrual meningkat dengan (i) semakin pendeknya interval pengukuran kinerja, (ii) semakin besarnya volatilitas persyaratan modal kerja serta aktivitas investasi dan pendanaan, dan (iii) semakin panjangnya siklus operasi perusahaan. Dalam masing-masing keadaan tersebut, arus kas lebih banyak mengalami masalah berkaitan dengan matching dan timing sehingga kemampuan arus kas dalam mencerminkan kinerja perusahaan berkurang.

yaitu pertumbuhan penjualan dan investasi modal, merupakan fungsi dari tahap siklus hidup perusahan, bahkan setelah dilakukan pengendalian terhadap ukuran perusahaan serta kesalahan pengukuran dalam proksi ukuran kerja.

Black (1998) memperoleh bukti empiris bahwa siklus hidup perusahaan mempengaruhi value relevance ukuran laba dan arus kas. Hasil penelitian Black menunjukkan bahwa laba dan arus kas dari aktivitas operasi mempunyai

value relevance ketika perusahaan berada pada tahap growth, mature dan

decline. Arus kas invstasi mempunyai value relevance pada tahap growth dan

mature. Selain itu, Black menguji kembali penelitian yang telah dilakukan oleh Livnat dan Zarowin (1990) dengan memasukkan faktor tahap siklus hidup perusahaan. Setelah memasukkan faktor siklus hidup perusahaan, Black memperoleh hasil yang berbeda dengan hasil yang diperoleh Livnat dan Zarowin dalam hal arus kas investasi. Black menemukan bukti bahwa komponen arus kas investasi informatif pada masing-masing tahap siklus hidup perusahaan. Pengeluaran modal berasosiasi secara negatif dengan nilai pasar pada tiap-tiap tahap siklus hidup walaupun tidak signifikan pada tahap

growth. Arus kas investasi lainnya signifikan pada tiap-tiap tahap, dengan tanda yang berubah dari positif pada tahap growth, negatif pada tahap mature, dan positif pada tahap decline.

kontrol untuk mengontrol perbedaan reaksi yang potensial antara perusahaan yang melaporkan laba dan perusahaan yang melaporkan rugi. Komponen arus kas yang diuji dalam penelitian Aharony , Falk , dan Yehuda yaitu perubahan arus kas operasi, perubahan arus kas investasi, dan perubahan arus kas pendanaan. Sedangkan komponen akrual yang dipakai yaitu perubahan laba bersih, perubahan accrual based investing dan perubahan accrual based financing. Hasil penelitian tersebut menunjukkan bahwa dengan analisis multivariate, pada tahap growth, informasi arus kas mempunyai kekuatan penjelas yang lebih tinggi terhadap return saham dibandingkan komponen akrual. Untuk tahap mature dan decline, komponen akrual mempunyai kekuatan penjelas yang lebih tinggi terhadap return saham dibanding komponen arus kas.

Di Indonesia, Habbe dan Hartono (2001) telah menggunakan pendekatan teori siklus hidup untuk menganalisis perbedaan ukuran kinerja akuntansi. Habbe dan Hartono menguji perbedaan ukuran kinerja akuntansi , yaitu pertumbuhan laba, pertumbuhan penjualan, dan dividen payout, yang dipengaruhi oleh strategi prospector dan defender, serta menguji perbedaan reaksi pasar terhadap kedua strategi kedua organisasional tersebut. Habbe dan Hartono menyatakan bahwa perusahaan dengan strategi prospector pada umumnya merupakan perusahaan yang sedang tumbuh (berada pada tahap

growth), sedangkan perusahaan dengan strategi defender pada umumnya adalah perusahaan yang berada pada tahap kematangan (mature).

pertumbuhan penjualan perusahaan prospector lebih besar daripada perusahaan defender, sedangkan dividen payout dan reaksi pasar antara perusahaan prospector dan defender tidak berbeda secara signifikan. Selain itu, besarnya pertumbuhan laba dan pertumbuhan penjualan perusahaan

prospector secara signifikan mempengaruhi besarnya abnormal returns, sedangkan untuk perusahaan defender besarnya abnormal return hanya dipengaruhi oleh besarnya pertumbuhan laba. Dividen payout tidak mempengaruhi besarnya abnormal return untuk perusahaan prospector dan

defender. Akan tetapi, pengaruh besarnya laba dan pertumbuhan penjualan terhadap besarnya abnormal return antara perusahaan prospector dan

defender tidak berbeda secara signifikan.

Atmini (2002) menunjukkan bukti empiris bahwa laba dan aliran kas dari aktivitas pendanaan mempunyai value relevance pada fase growth, sedangkan pada fase mature, hanya aliran kas dari investasi yang mempunyai

value relevance. Juniarti dan Limanjaya (2005) menguji relevansi nilai antara

net income dan arus kas, hasil penelitiannya menyebutkan bahwa pada tahap

growth laba lebih memiliki relevansi nilai dibandingkan arus kas.

sedangkan pada tahap decline aliran kas operasi dan aliran kas pendanaan yang mempunyai value relevance.

B. LABA DAN ARUS KAS

3. LABA

Konsep laba menurut Statement of Financial Accounting Concepts

(SFAC) No 5 menyatakan bahwa laba merupakan suatu ukuran kinerja suatu entitas dalam periode tertentu. Laba mengukur besarnya arus masuk aktiva (pendapatan & laba) yang melebihi arus keluar aktiva.

Sedangkan menurut Suwardjono (2005 : 465), laba secara umum merupakan selisih pengukuran pendapatan dan biaya secara akrual. Selain itu, laba juga merupakan kenaikan aset dalam suatu perioda akibat kegiatan produktif yang dapat dibagi / didistribusikan kepada kreditor, pemerintah, pemegang saham (dalam bentuk bunga, pajak dan dividen) tanpa mempengaruhi keutuhan ekuitas pemegang saham semula. Suwardjono (2005 : 156) menyatakan informasi tentang laba yang tersaji dalam laporan keuangan dapat digunakan untuk berbagai interpretasi yang penting bagi perusahaan, antara lain :

a. Indikator efisiensi penggunaan sumber daya perusahaan b. Pengukur prestasi manajemen

c. Dasar penentuan besarnya pajak

d. Alat pengendali alokasi sumber daya ekonomi

f. Dasar pemberian kompensasi dan bonus

g. Alat motivasi manajemen dalam pengendalian perusahaan h. Dasar pembagian dividen

Menurut Hendriksen (2000) laba adalah perubahan dalam kapital perusahaan diantara dua titik waktu yang berbeda (awal dan akhir), diluar perubahan karena investasi oleh pemilik dan distribusi kepada pemilik, dimana kapital dinyatakan dalam bentuk nilai (value) dan didasarkan pada skala pengukuran tertentu.

Pengukuran laba merupakan informasi penting yang menunjukkan prestasi perusahaan dan informasi yang berguna sebagai dasar pembagian laba, kebijakan investasi dan pembagian hasil. Oleh karena itu, laba menjadi informasi yang dilihat banyak orang / profesi selain profesi akuntan seperti pengusaha, analis keuangan, fiskus, dll (Harahap, 2005). Laba merupakan salah satu ukuran untuk menilai keberhasilan perusahaan. Pengukuran terhadap laba akan memberikan informasi yang bermanfaat apabila menggambarkan sebab-sebab timbulnya laba (Hendriksen, 2000).

4. ARUS KAS

awal dengan saldo akhir kas. Pengungkapan tentang pentingnya informasi arus kas dinyatakan dalam Pernyataan Standar Akuntansi Keuangan No.2 paragraf 1 (IAI 2007) yang menyatakan bahwa perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya. Sesuai dengan PSAK No 2 (2007) tujuan dari laporan arus kas adalah :

“Memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.”

setara kas, serta memungkinkan pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan. Informasi ini juga meningkatkan daya banding kinerja operasi berbagai perusahaan karena meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap peristiwa dan transaksi yang sama (Gunawan dan Bandi, 2000).

Menurut Harahap (2005:243) tujuan pelaporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu. Laporan ini akan membantu para investor, kreditur dan pemakai lainnya untuk :

a. Menilai kemampuan perusahaan untuk memasukkan kas dimasa yang akan datang

b. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar dividen dan keperluan dana untuk kegiatan ekstrem

c. Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas

d. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama suatu periode tertentu.

(1) Aktivitas Operasi adalah : aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Arus kas dari aktivitas operasi ini meliputi kas yang diterima dari konsumen, penerimaan dividen, pembayaran pajak, pembayaran kepada vendor, keuntungan / kerugian dari penjualan aktiva perusahaan dan kegiatan operasi perusahaan yang lain.

(2) Aktivitas Investasi adalah : perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Arus kas dari aktivitas investasi meliputi pembelian asset oleh perusahaan, investasi kepada perusahaan lain, penjualan asset dan kegiatan investasi lainnya.

(3) Aktivitas Pendanaan (financing) adalah : aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Arus kas dari aktivitas pendanaan ini meliputi pembayaran hutang jangka panjang, pembayaran dividen kepada para pemegang saham, dll.

Arus kas dari aktivitas investasi menyajikan nilai informasi yang relevan tentang investasi dalam asset jangka panjang. Arus kas dari aktivitas operasi menyajikan nilai informasi yang relevan tentang kemampuan perusahaan dalam mendapatkan dana (dari dalam / internal) untuk membiayai pertumbuhannya.

C. SIKLUS HIDUP PERUSAHAAN

Angka akuntansi suatu perusahaan dalam tahap siklus hidup yang berbeda dapat menyebabkan relevansi nilai angka akuntansi, seperti laba dan arus kas, berbeda pada siklus hidup yang berbeda. Perbedaan tahap siklus hidup antar perusahaan juga merupakan suatu pokok dipertimbangkan pada saat menghitung nilai perusahaan. Nilai perusahaan terdiri dari dua komponen yaitu net asset (asset in place) dan kesempatan tumbuh growth opportunities

(Black 1998). Dalam tahap awal, growth opportunities merupakan komponen yang lebih besar, sedangkan pada tahap akhir siklus hidup, asset in place

perusahaan dalam penelitian ini.

Kreitner dan Kinicki (1998:587) dalam Juniarti dan Limanjaya (2005) mengungkapkan tentang teori siklus hidup perusahaan sebagai berikut :

“Like the people who make up organizations, organizations themselves go through life cycles. Organizations are born and, barring early decline, eventually grow and mature, if decline is not reversed the organizations dies.”

Beberapa perusahaan dapat digolongkan ke dalam beberapa tingkatan siklus hidup perusahaan berdasarkan portofolio produk. Produk individual dapat digolongkan menjadi empat fase tingkatan yaitu : start-up, growth,

mature, dan decline (Black, 1998). Sedangkan menurut Pashley & Philippatos (1990) dalam Black (1998), Siklus hidup perusahaan terdiri atas empat tahap utama, yaitu : pioneering, expansion, maturity, dan decline. Di dalam Black (1998) tahap pioneering disebut dengan tahap start-up, sedangkan tahap

expansion disebut sebagai tahap growth, dan istilah inilah yang akan digunakan selanjutnya dalam penelitian ini.

Perusahaan yang berada pada tahap growth, mengalami peningkatan penjualan (tetapi pertumbuhan penjualannya tidak setinggi pada tahap start-up), keuntungan, dan likuiditas serta mulai membayar dividen. Dalam hal pendanaan, rasio ekuitas terhadap utang meningkat karena laba diinvestasikan kembali ke dalam perusahaan dan beberapa kewajiban telah dibayar. Selain itu, perusahaan mulai melakukan diversifikasi dalam lini produk yang berhubungan erat karena dana untuk melakukan investasi semacam ini sudah tersedia (Pashley dan Philippatos, 1990 dalam Atmini, 2000). Pada saat tahap

expansion (growth) ini perusahaan mulai meningkatkan produknya dan mungkin mulai menurunkan harga. Margin laba pada tahap ini sangat tinggi dan dividen sudah mulai dapat dibayarkan (Jones 2007).

Perusahaan yang berada pada tahap maturity mengalami puncak tingkat penjualan (tetapi pertumbuhan penjualannya dibawah tahap start-up dan

Perusahaan yang berada pada tahap decline memiliki growth opportunities yang terbatas. Permintaan akan produk yang diproduksi perusahaan yang berada pada tahap decline sangat rendah. Oleh karena itu, perusahaan, terutama yang berada pada akhir tahap decline, mengalami penurunan penjualan secara signifikan sehingga mengakibatkan terjadinya kerugian dan terhentinya pembayaran dividen (Pashley dan Philippatos, 1990 dalam Atmini, 2000).

[image:47.595.175.439.710.837.2]Weston dan Brigham (1981) dalam Juniarti dan Limanjaya (2005) menyatakan bahwa siklus hidup suatu perusahaan atau suatu industri akan cenderung digambarkan seperti bentuk kurva S (S-shaped curve) seperti yang terlihat dalam gambar II.1, tahap 1 sampai dengan tahap 4 dari gambar tersebut merupakan start-up, high growth, maturity dan decline.

GAMBAR II.1

TAHAPAN SIKLUS HIDUP PERUSAHAAN

Sales

Start-up

Growth

Mature

Decline

( Sumber : Weston dan Brigham, 1981 dalam Juniarti dan Limanjaya, 2005)

Ada beberapa macam metode pengklasifikasian siklus hidup. Black (1998) menggunakan metode yang didasarkan pada metode Anthony dan Ramesh (1992), yaitu: untuk pengklasifikasian ke tahap start up, kriteria yang digunakan yaitu (1) perusahaan didirikan antara tahun 1988-1997, (2) perusahaan tidak terbentuk sebagai akibat dari divesture, merger, atau bentuk restrukturisasi lainnya, (3) perusahaan mulai melakukan penjualan tidak lebih dari satu tahun sebelum go public, (4) hanya data perusahaan selama tiga tahun pertama setelah tanggal berdiri perusahaan yang dimasukkan. Kualifikasi observasi tahun perusahaan ke dalam tahap

growth, mature, dan decline dilakukan berdasarkan empat variabel klasifikasi, yaitu Persentase Sales Growth (SG), persentase Dividen Payout (DP), persentase Capital Expenditure (CEV), dan Firm Age

(AGE). Kemudian tahap growth, mature, dan decline akan diklasifikasikan berdasarkan tabel berikut ini :

TABEL II.1

KRITERIA PENGKLASIFIKASIAN SIKLUS HIDUP (BLACK, 1998)

Growth Low High High Young Mature Medium Medium Medium Adult

Decline High Low Low Old

Sumber : Black (1998)

[image:49.595.115.512.379.474.2]Sedangkan Gub dan Agrrawal ( 1996) menggunakan metode persentase pertumbuhan penjualan sebagai proksi untuk mengelompokkan perusahaan ke dalam siklus hidupnya. Adapun metode pengklasifikasiannya dapat dilihat dalam tabel berikut ini :

TABEL II.2

KRITERIA PENGKLASIFIKASIAN SIKLUS HIDUP (GUB AND AGRRAWAL,1996)

Life cycle stages Growth Rate of Sales (5 years)

Pioneering 50% or More

Early Expansion 20 – 49,9%

Late Expansion 10 – 19,9%

Stabilization 0-9,9%

Decline Less than 0% Sumber : Gub dan Agrrawal (1996)

Dickinson (2007) mengatakan bahwa variabel-variabel pengklasifikasian siklus hidup yang digunakan oleh penelitian terdahulu seperti penelitian Anthony dan Ramesh (1992) dan Black (1998) hanya dapat menangkap siklus hidup produk dari perusahaan bukan siklus hidup atau level dari perusahaan itu sendiri. Dickinson (2007) menyatakan :

”The combination of cash flow patterns, on the other hand, represents the firm’s resource allocation and operational capabilities interacted with the firm’s strategy choices. More importantly, the resulting life cycle stage distribution achieves better congruence with economic theory (i.e, a normal distribution). The combination of firm’s patterns of operating, investing, and financing cash inflows and outflows can provide a firm life cycle mapping at a given point in time”

[image:50.595.116.512.480.549.2]Oleh karena itu penulis tertarik untuk menggunakan metode cash flow patterns yang dikembangkan oleh Dickinson (2007). Adapun metode pengklasifikasiannya adalah sebagai berikut :

TABEL II.3

KRITERIA PENGKLASIFIKASIAN SIKLUS HIDUP (DICKINSON, 2007)

Tipe Arus Kas Start-up Growth Mature Decline

Operasi

(-)

(+)

(+)

(-)

Investasi

(-)

(-)

(-)

(+)

Pendanaan

(+)

(+)

(-)

(+/-)

Sumber : Dickinson (2007)

kas pendanaan positif, maka perusahaan tersebut dikelompokkan ke dalam tahap growth. Jika perusahaan mempunyai arus kas operasi positif, arus kas investasi negatif, dan arus kas pendanaan negatif, maka perusahaan tersebut termasuk dalam tahap mature. Dan jika perusahaan mempunyai arus kas operasi negatif, arus kas investasi positif, dan arus kas pendanaan positif/negatif, maka perusahaan tersebut dikelompokkan ke dalam tahap decline.

D. RETURN SAHAM

Linda dan Syam (2005) dalam penelitiannya yang berjudul “Hubungan laba akuntansi, nilai buku dan total arus kas dengan market value : studi akuntansi relevansi nilai“ menyatakan bahwa return saham dapat memberikan informasi secara historis (return saham mengukur tingkat perubahan harga saham – harga awal dan harga akhir saham) dan return merupakan hasil yang diperoleh dari investasi sehingga investor dapat membandingkan keuntungan aktual maupun keuntungan yang diharapkan disediakan oleh berbagai saham pada tingkat pengembalian yang diinginkan. Linda dan Syam (2005) juga menyatakan bahwa return juga memiliki peran yang amat signifikan dalam menentukan nilai dari suatu investasi.

Hasil studi Kothari dan Zimmerman (1995) mengenai analisis model

ekonometrik yang lebih sedikit dibandingkan dengan model levels (price). Sedangkan dengan menggunakan harga saham, informasi perubahan harga saham kurang terdeteksi – hanya menggunakan harga saham akhir (closing price), sehingga harga saham tidak dapat mencerminkan nilai informasi perusahaan secara historis. Informasi yang terkandung dalam harga saham akan menyebabkan bias jika perusahaan yang bersangkutan melakukan stock split (karena harga saham berubah secara signifikan), tetapi informasi yang ditunjukkan oleh return saham tetap masih dapat diandalkan, karena return

saham tidak terpengaruh oleh adanya stock split (Sutrisno, Yuniartha, dan Susilowati, 1997). Oleh karena itu berdasarkan penjelasan diatas, penulis akan menggunakan return saham sebagai variabel dependen dalam penelitian ini.

Return yang akan digunakan dalam penelitian ini adalah Cumulative Abnormal Return. Cumulative abnormal return ini diperoleh dari penjumlahan

abnormal return selama periode peristiwa (event windows). Pemakaian

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi (Return realisasi) terhadap return normal. Return normal merupakan

return ekspektasi (return yang diharapkan oleh investor) (Hartono, 2007).

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa yang akan datang (Hartono, 2007).

Return realisasi (realized return) merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data histories. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return

historis ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa datang. Return ekspektasi (expectedreturn) adalah

return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi (Hartono, 2007).

Ada beberapa model perhitungan return tidak normal yaitu sebagai berikut:

a. Mean-adjusted Model

Model ini menganggap bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi (estimation period)

b. Market Model

realisasi selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela.

c. Market-adjusted Model

Model ini menganggap bahwa penduga yang terbaik untuk mengestimasi

return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

E. PENELITIAN TERDAHULU & PENGEMBANGAN HIPOTESIS

1. Tahap Start up

Pada tahap start-up, perusahaan masih berusaha mendapatkan pangsa pasar dan belum memperoleh banyak pendapatan. Perusahaan banyak melakukan pengeluaran kas karena pengeluaran utamanya diperlukan untuk pengembangan produk, pengembangan pasar dan ekspansi kapasitas (Anthony dan Ramesh, 1992). Kondisi ini akan menekan laba jangka pendek tetapi diharapkan akan mendatangkan laba jangka panjang di masa depan (Anthony dan Ramesh, 1992). Hal ini didukung oleh Hayn (1995) yang menemukan bukti bahwa perusahaan kecil, yang kemungkinan merupakan perusahaan yang berada pada tahap

mendapatkan dana untuk mendukung pertumbuhan (Juniarti dan Limanjaya, 2005). Oleh karena itu, dalam tahap start up ini diharapkan informasi yang dihasilkan oleh arus kas akan memberikan informasi tentang kemampuan perusahaan untuk bertumbuh, sehingga variabel Arus Kas Operasi (AKO), Arus Kas Investasi (AKI), dan Arus Kas Pendanaan (AKP) akan memberikan informasi yang lebih value relevant

daripada informasi yang dihasilkan oleh laba. Hal ini sesuai dengan hasil yang diperoleh pada penelitian Black (1998). Black menemukan bukti bahwa pada tahap start up ini, cash flow lebih mempunyai value relevant

daripada earnings. Berdasarkan hal tersebut maka hipotesis pertama yang diajukan adalah :

H1 = Pada tahap start up , arus kas diharapkan lebih memiliki value relevant daripada laba.

2. Tahap Growth

kenaikan penjualan, maka diharapkan arus kas dari aktivitas operasi perusahaan akan bernilai positif (Atmini, 2000). Pada tahap growth, sama halnya seperti pada tahap start up, yakni perusahaan masih melakukan pengeluaran investasi yang sangat besar untuk mengembangkan dan mempertahankan pangsa pasar serta menguasai teknologi (Juniarti dan Limanjaya, 2005). Demikian halnya dengan Arus Kas Pendanaan (AKP), diperlukan lebih besar lagi bila dibandingkan dengan tahap start up. Tujuannya yaitu untuk meraih dana dalam membiayai sales growth dan

profitability yang lebih tinggi lagi, yakni dengan menginvestasikan dana tersebut (investing activity) ke dalam fixed asset lain untuk memenuhi permintaan pasar (Weston & Brigham 1981, dalam Juniarti dan Limanjaya, 2005). Oleh karena itu, sesuai dengan Black (1998), dalam tahap growth ini, diharapkan arus kas akan lebih memiliki value relevant

daripada laba, maka hipotesis kedua yang diajukan sebagai berikut : H2 = Pada tahap growth, arus kas diharapkan lebih memiliki value

relevant daripada laba. 3. Tahap Mature

ini Arus Kas Investasi (AKI) perusahaan mulai menurun, perusahaan sudah mampu menghasilkan laba dari asset yang ditanamkan dari dua tahap siklus hidup sebelumnya. Biasanya akuisisi eksternal merupakan cara yang menarik bagi perusahaan untuk menginvestasikan dana yang berlebih secara menguntungkan (Weston & Brigham 1981, dalam Juniarti dan Limanjaya, 2005). Arus Kas Pendanaan (AKP) perusahaan pada tahap ini juga akan berkurang, karena selain perusahaan sudah mampu melakukan pembiayaannya sendiri dengan memiliki Arus Kas Operasi (AKO) yang positif dalam jumlah besar, perusahaan sudah tidak membutuhkan pendapatan dana yang terlalu besar seperti pada tahap-tahap sebelumnya.

Berdasarkan penjelasan diatas, maka diharapkan pada tahap ini laba lebih memiliki value relevant dibandingkan dengan arus kas. Menurut Black (1998), “ assets in place generates revenues and expenses which are more representative of the value in use, than in more early life

cycle stages”, maka hipotesis ketiga yang diajukan sebagai berikut : H3 = Pada tahap mature, laba diharapkan lebih memiliki value relevant

daripada arus kas. 4. Tahap Decline

Perusahaan pada tahap decline memiliki growth opportunities yang terbatas, karena menghadapi persaingan yang semakin tajam dan kejenuhan akan permintaan barang. Perusahaan menghadapi banyak

diminati oleh konsumen. Selain itu pangsa pasar potensial sangat sempit, dan terjadi ekspansi yang semakin tidak menguntungkan. Permintaan akan produk yang diproduksi perusahaan sangat rendah. Selain itu perusahaan juga mengalami keusangan manajerial dan teknologi. Perusahaan, terutama pada tahap decline mengalami penurunan penjualan secara signifikan sehingga terjadi kerugian dan pembayaran deviden pun terhenti (Pashley & Philippatos dalam Juniarti dan Limanjaya, 2005). Laba dalam tahap ini akan mengalami penurunan. Jika penurunan laba ini berkelanjutan dari periode ke periode, perusahaan harus melakukan revitalisasi, yaitu melakukan berbagai upaya agar dapat masuk ke dalam tahap growth lagi seperti misalnya melakukan pengembangan dan diversifikasi produk. Arus Kas Operasi (AKO) pada tahap ini juga akan semakin menurun. Aktivitas dari Arus Kas Operasi (AKO) pada tahap ini berguna bagi perusahaan untuk memberikan informasi seberapa besar perusahaan mampu menghasilkan modal atas kegiatan operasinya sendiri, yakni untuk membayar kepada para debitur dalam kasus likuidasi. Cheng et.al (1996) dalam penelitiannya yang berjudul “Earnings Permanence and the Incremental Information Content of Cash Flow Operation “, memberikan bukti dan dukungan bahwa “ The Value Relevant of Operating Cash Flows Increased Relative to Earnings As The Permanence of Earnings

diperoleh dari hasil penjualan aset-aset perusahaan untuk membayar pengembalian hutang kepada para debitur. Sedangkan Arus Kas Pendanaan (AKP) pada tahap ini juga berguna untuk memberikan informasi kepada perusahaan seberapa besar kemampuan perusahaan melunasi hutang-hutangnya kepada para debitur.

Berdasarkan penjelasan diatas, maka diharapkan pada tahap ini arus kas lebih memiliki value relevant dibandingkan dengan laba., maka hipotesis keempat yang diajukan sebagai berikut :

H4 = Pada tahap decline, arus kas diharapkan lebih memiliki value relevant daripada laba.

F. KERANGKA PEMIKIRAN

Kerangka berpikir dalam penelitian ini dapat dijelaskan dengan gambar berikut :

GAMBAR II.2

KERANGKA PEMIKIRAN

Variabel Independen

Laba Bersih Arus Kas Operasi Arus Kas Investasi Arus kas Pendanaan

Siklus Hidup Perusahaan ( Start-up, Growth, Mature, Decline)

Variabel Dependen

Catatan : * Siklus Hidup Perusahaan merupakan salah satu atribut perusahaan / faktor rerangka ekonomis perusahaan (karakteristik keuangan perusahaan). Siklus hidup perusahaan ini dibagi ke dalam empat tahap yaitu tahap start-up, growth,

mature dan decline.

BAB III

METODE PENELITIAN

A. DESAIN PENELITIAN

Penelitian ini merupakan studi empiris dengan tujuan untuk mengetahui manakah yang lebih mempunyai value relevant terhadap return saham antara laba atau arus kas pada tahap start up, growth, mature dan decline. Selain itu penelitian ini juga bertujuan untuk membuktikan bahwa dengan memakai

Penelitian ini mengambil periode pengamatan dari tahun 2003-2007. Pemilihan periode pengamatan ini ditujukan untuk menghindari dampak dari krisis moneter yang dialami Indonesia dari tahun 1998-2002. Krisis moneter memang mengakibatkan dampak yang kurang baik bagi perusahaan, dimana rasio-rasio keuangan di BEJ mengalami penurunan sehingga berpengaruh terhadap efisiensi perusahaan (Machfoedz, 1999).

B. POPULASI, SAMPEL, DAN TEKNIK SAMPLING

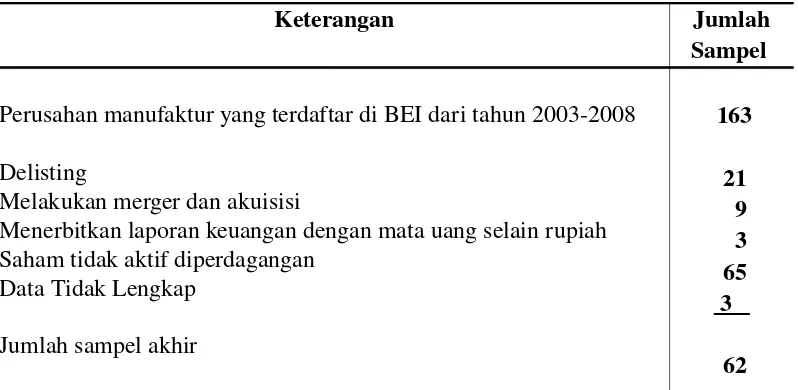

Populasi dalam penelitian ini adalah perusahaan manufaktur go public

yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2003-2007. Sampel yang digunakan dibatasi pada perusahaan manufaktur yang memenuhi kriteria yang telah ditentukan, pembatasan sampel yang digunakan hanya dari industri manufaktur sebab lamanya tahapan siklus hidup perusahaan dan karakteristik perusahaan di setiap industri belum tentu sama sehingga hasil penelitian belum tentu dapat digeneralisasikan (Yulianto dan Davianti, 2006).

Pengambilan sampel pada penelitian ini menggunakan metode

purposive sampling, yaitu sampel perusahaan yang dipilih berdasarkan pada kriteria yang telah ditentukan. Adapun kriteria-kriterianya adalah sebagai berikut :

a. Perusahaan sampel berasal dari sektor industri manufaktur yang terdaftar di BEI tahun 2003-2007.

diperdagangkan di BEI. Adapun kriteria saham tersebut tergolong aktif adalah saham perusahaan tersebut memiliki frekuensi perdagangan paling sedikit 75 kali dalam 3 bulan atau 300 kali dalam satu tahun. Hal ini didasarkan Surat Edaran PT BEJ No SE-03/BJ II-1/ 1994 yang menyatakan bahwa apabila frekuensi perdagangan sebuah saham selama tiga bulan sebanyak 75 kali atau lebih dinyatakan sebagai saham aktif. Sehingga dalam satu tahun frrekuensi perdagangan kurang lebih mencapai 300 kali dalam setahun.

c. Perusahaan sampel menerbitkan laporan keuangan tahunan untuk periode 31 Desember 2003 sampai dengan 31 Desember 2007.

d. Perusahaan memiliki kelengkapan data yang diperlukan selama berlangsungnya penelitian

e. Perusahaan tidak melakukan delisting, merger, dan akuisisi selama periode penelitian.

Penelitian ini menggunakan data sekunder yang didapatkan dari pojok BEJ Fakultas Ekonomi UNS, Perpustakaan Magister Manajemen Fakultas Ekonomi UNS, dan Pusat Data Bisnis dan Ekonomi Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada, adapun data-data tersebut antara lain :

a. Tanggal publikasi laporan keuangan

b. Laporan keuangan masing-masing perusahaan sampel tahun 2003-2007 c. Data Emiten harian masing-masing perusahaan sampel tahun 2003-2007

Variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Independen

Berbeda dengan Atmini (2000), Juniarti dan Limanjaya (2005), dan Yulianto dan Davianti, 2006 yang menggunakan Laba sebelum pajak dan item luar biasa (Earnings Before Tax and Extraordinary Item), penelitian ini akan menggunakan Earnings before extraordinary items sesuai dengan penelitian Black (1998). Data laba ini diambil dari laporan laba rugi dalam laporan keuangan perusahaan.

Sedangkan komponen arus kas yang akan digunakan dalam penelitian ini mengacu pada penelitian – penelitian sebelumnya, yaitu :

a. Arus Kas Operasi (Cash Flow From Operating Activities)

Arus kas dari kegiatan operasi merupakan aliran kas masuk dan keluar yang terjadi pada kegiatan operasi perusahaan sehari-hari, yang menjelaskan mengenai penerimaan kas dari hasil penjualan barang dan jasa, dan pengeluaran kas untuk mendapatkan sumber daya (resources) yang berguna untuk menyediakan barang dan jasa tersebut (Juniarti dan Limanjaya, 2005). Arus kas operasi ini didapat langsung dari laporan arus kas dalam laporan keuangan perusahaan. b. Arus Kas Investasi (Cash Flow From Investing Activities)

perusahaan.

c. Arus Kas Pendanaan (Cash Flow From Financing Activities)

Arus kas pendanaan merupakan aliran kas dari transaksi pinjaman dan pengembalian hutang jangka panjang, penanaman modal oleh pemilik dan pembayaran dividen kepada pemilik (Juniarti dan Limanjaya, 2005). Arus kas pendanaan didapat langsung dari laporan arus kas dalam laporan keuangan perusahaan.

2. Variabel Dependen

Penelitian ini menggunakan return saham sebagai variabel dependen.

Return saham yang digunakan dalam penelitian ini adalah CAR (Cumulative Abnormal Return). CAR merupakan penjumlahan return tidak normal hari sebelumnya di dalam periode peristiwa (event windows) untuk masing-masing sekuritas (Hartono, 2007). Adapun peristiwa

(event) yang digunakan dalam penelitian ini adalah peristiwa publikasi laporan keuangan karena variabel yang digunakan dalam penelitian ini merupakan komponen dalam laporan keuangan (Hartono, 2007). Sedangkan rumus CAR yaitu :

CAR i (t1,t2) =

∑

=

k

t i AR

1

...(1)

pasar (market model), dimana abnormal return merupakan selisih dari

return sesungguhnya (Ri,t) dengan return ekspektasi (E

[ ]

Rit )(Hartono,2007). Return sesungguhnya masing-masing saham dihitung dengan menggunakan rumus :

Rit =

1 1

− −

−

t t t

P P P

...

(2)

Keterangan : Rit = Return saham i pada hari t Pt = Harga saham i pada hari t Pt-1 = Harga saham i pada hari t-1

sedangkan penghitungan return ekspektasinya dilakukan dengan dua tahap, yaitu (1) membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela.