Pengaruh Capital Adequancy Ratio (CAR), Financing to Deposit Ratio (FDR), dan Non Performing Financing (NPF) terhadap Profitabilitas

Bank Umum Syariah di Indonesia Periode 2011‐2015

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh:

Melinda Sulistyo Rini NIM : 1112085000019

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERISYARIF HIDAYATULAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Melinda Sulistyorini NIM : 1112085000019 Fakultas : Ekonomi dan Bisnis Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidal melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan manipulasi dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 September 2016

MELINDA SULISTYORINI NIM. 1112085000019

DAFTAR RIWAYAT HIDUP (Curriculum Vitae)

Data Pribadi

Nama : Melinda Sulistyorini Tempat & Tanggal Lahir : Jakarta, 28 Mei 1995 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Raya PKP Gg. Bhakti, Rt 4/9 No. 17A,

Kelurahan: Kelapa dua wetan, Kecamatan: Ciracas, Kodya: Jakarta, Kode Pos: 13730

No. Telepon : 085811211385

Email : [email protected]

Pendidikan Formal

1998 – 1999 : TK. ROSE

2000 – 2006 : SDN PEKAYON 01 Pagi 2006 – 2009 : SMPN147

2009 – 2012 : SMAN 105 Jakarta

2012 – 2016 : Program Sarjana (S1) Jurusan Perbankan Syariah FakultasEkonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Pengalaman Organisasi

Pengalaman Kerja

1. USHER PT. Allura Imaji 2. Data entry BTPN Syariah 3. Call Center Kominfo DPP PPP Keahlian

1. Komputer : Microsoft Office (Word, Excel, Power Point), Internet, dan Corel Draw

ABSTRACT

The aim of this research was to analyze the influence of Capital Adequacy Ration (CAR), Financing to Deposit Ratio (FDR), and Non Performing Financing (NPF) on The Return of Asset as the financial performance of Islamic Banks in Indonesia during the period of 2011 to 2015. The data used in the research was obtained from the Financial Monthly Report Commercial Bank Syariah in Indonesia recorded from 2011 to 2015 that published by Financial Fervices Authority. The populations of this research were 12 Islamic Banks in Indonesia. Statistical test in this research is multiple linear regression.

The results of this research simultaneously Variable Capital adequacy ratio (CAR) and variable Financing to Deposit Ratio (FDR), and Non Performing Financing (NPF) has a significant effect on profitability (ROA) at the Islamic Banks in Indonesia. While partially Non Performing Financing has a partial effect on the profitability of variable RetturnOn Asset (ROA) at the Islamic Banks in Indonesia. Adjusted R Square value was 68.3% which means that, the variable Retturn On Asset (ROA) can be explained by the independent variable (CAR, FDR, and NPF).

ABSTRAK

Penelitian ini untuk menganalisis pengaruh Capital Adequancy Ration (CAR),

Financing to Deposit Ratio (FDR), dan Non Performing Financing (NPF) terhadap Return On Asset sebagai kinerja keuangan Bank Umum Syariah di Indonesia periode tahun 2011 hingga 2015. Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi Bulanan Bank Umum Syariah di Indonesia yang tercatat dari tahun 2011 hingga 2015 yang diterbitkan oleh Otoritas Jasa Keuangan (OJK). Populasi dalam penelitian ini adalah 12 Bank Umum Syariah di Indonesia. Uji statistik dalam penelitian ini adalah regresi linear berganda.

Hasil penelitian ini secara simultan Variabel Capital adequancy Ratio (CAR) dan variabel Financing to Deposit Ratio (FDR). Dan Non Performing Financing

(NPF) mempunyai pengaruh yang signifikan terhadap profitabilitas (ROA) pada Bank Umum Syariah di Indonesia. Sedangkan secara parsial Non Performing Financing berpengaruh secara parsial terhadap profitabilitas variabel Retturn On Asset (ROA) pada Bank Umum Syariah di Indonesia. Nilai Adjusted R Square adalah 68,3% yang berarti variabel Retturn On Asset (ROA) dapat dijelaskan oleh variabel independen (CAR, FDR, dan NPF).

Kata kunci: Capital Adequancy Ratio (CAR), Financing to Deposit Ratio (FDR),

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah mellimpahkan rahmat, hidayah dan kasih saying-Nya yang tiada terkira kepada hambanya. Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Skripsi ini bertujuan untuk memenuhi sebagai syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Skripsi ini memiliki judul “Pengaruh Capital Adequancy Ratio (CAR), Financing to Deposit Ratio (FDR), dan Non Performing Financing (NPF) terhadap Profitabilitas Bank Umum Syariah di Indoneesia periode 2011-2015”. Semoga skripsi ini memberikan manfaat kepada semua pihak dan menambah wawasan serta pengetahuan bagi pembaca.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada : 1. Kedua orang tua, Papa dan Mamayang selalu memberikan dukungan baik

moril maupun materil, memberikan kasih sayang, cinta, dan selalu mendoakan dengan penuh rasa kasih sayang.

2. Adik tersayang M. Daffa N.R dan keluarga besar yang selalu memberikan motivasi dan semangat selama ini.

3. Bapak Dr. Indo Yama Nasarudin, SE., MAB selaku dosen pembimbing I dan Ibu Aini Masruroh,SE.I.,MM selaku dosen pembimbing II yang telah meluangkan waktunya dengan penuh kesabaran untuk memberikan bimbingan dan pengaruh dalam menyelesaikan skripsi ini.

4. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan FEB, Bapak Dr. Amilin, SE., Ak., M.Si., CA., QIA., BKP selaku Wakil Dekan I Bid. Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H selaku Wakil Dekan II Bid. Administrasi Umum dan Bapak Dr Desmadi Saharuddin, M.A selaku Wakil Dekan III Bid. Kemahasiswaan yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

5. Bapak Adhitya Ginanjar, SE., M.Si selaku Ketua Jurusan Perbankan Syariah dan Ibu Fitri Damayant, SE., M.Si selaku Sekretaris Jurusan Perbankan Syariah.

6. Bapak Ade Suherlan, SE., MM., MBA selaku Pembimbing Akademik.

8. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik dan meningkatkan citra Fakultas Ekonomi dan Bisnis.

9. Sahabat SMA, Deani Puspa, Devilia, Irnawati, Afiful, Novi, Dewi, dan Safira yang selalu menghibur.

10. Sahabatku tersayang Desi Iftalia, Khaerunissa, Dwi Rakamunah, dan Devi Yuliana yang sudah mendukung dan atas kebersamaanya selama ini.

11. Sahabat-sahabatku “CHILSYAR” Perbankan Syariah angkatan 2012, yaitu Fivi Fariha, Garin Shasy Novista, Asma Karimah, Rara Sekar Arum, Yanida Siti Hanifah, Diah Maya Sari, Okto Arinda Putri, Hafizah Oktavia dan Enny Susilowati yang selalu mendukung dan atas kebersamaanya selama ini.

12. Terimakasih teman-teman Perbankan Syariah angkatan 2012 atas pertemanan dan kerja samanya selama ini, semoga tetep bisa kumpul terus.

Jakarta, 28 Agustus 2016

Penulis

(Melinda Sulistyorini)

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...Error! Bookmark not defined. LEMBAR PENGESAHAN UJIAN SKRIPSI ...Error! Bookmark not defined. LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTARTABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Identifikasi Masalah ... 10

C. Rumusan Masalah ... 10

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 11

BAB II ... 12

TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1.1 Bank Konvensional ... 12

1.2 Bank Syariah ... 13

B. Perbedaan Bank Syariah dan Bank Konvensional ... 15

C. Prinsip Bank Syariah ... 15

D. Tujuan Bank Syariah ... 18

E. Produk Bank Syariah ... 19

1. Produk Penyaluran Dana ... 19

2. Produk Penghimpun Dana ... 20

F. Sumber Dana Bank Syariah ... 22

G. Definisi Profitabilitas ... 22

H. Return on Asset (ROA) ... 24

I. Laporan Keuangan ... 25

J. Variabel Teoritis ... 25

1. Capital Adequancy Ratio (CAR) ... 26

2. Non Performing Financing (NPF) ... 27

3. Financing to Deposit Ratio (FDR) ... 28

K. Penelitian Terdahulu ... 30

L. Kerangka Pemikiran Penelitian ... 32

M. Keterkaitan antar Variabel ... 34

BAB III ... 36

METODE PENELITIAN ... 36

A. Ruanglingkup Penelitian ... 36

B. Metode Pengumpulan Sampel ... 36

C. Metode Pengumpulan Data ... 37

1. Pengujian asumsi klasik ... 38

1.1 Uji autokorelasi ... 38

2.1. Uji normalitas ... 39

2.2. Analisis grafik ... 39

2.3. Analisis statistik ... 40

3. Uji multikolonieritas ... 40

4. Uji Heteroskodastisitas ... 41

E. Operasional Variabel Penelitian ... 44

BAB IV ... 48

ANALISIS DAN PEMBAHASAN ... 48

A. Gambaran Umum Perusahaan ... 48

B. Data Penelitian ... 48

a. Sejarah Perkembangan Bank Syariah di Dunia ... 49

b. Sejarah Bank Syariah di Indonesia ... 50

C. Hasil Analisis ... 54

a. ROA (Return On Asset) ... 54

b. CAR (Capital Adequancy Ratio) ... 55

c. FDR (Financing to Deposit Ratio) ... 57

d. NPF (Non Performing Financing) ... 58

1. Uji Asumsi Klasik ... 59

2.1. Uji Normalitas ... 60

2.2. Uji Auto korelasi ... 61

2.3. Uji Multikolinearitas ... 62

2.4. Uji Heteroskedastisitas ... 63

4. Koefisien Determinasi ... 65

4.1. Pengaruh CAR, FDR, NPF terhadap ROA secara Parsial... 66

4.2. Pengaruh CAR, FDR, dan NPF terhadap ROA secara Simultan ... 67

D. Interpretasi Hasil Penelitian ... 68

BAB V ... 71

PENUTUP ... 71

A. Kesimpulan ... 71

B. Implikasi ... 72

DAFTAR PUSTAKA ... 73

DAFTARTABEL

Halaman

Tabel 1. 1. CAR, FDR, NPF, ROA ... 8

Tabel 2. 1. Perbedaan Bunga dengan Bagi Hasil ... 15

Tabel 2. 2. Perbedaan Mendasar Bank Konvensional dengan Bank Syariah ... 15

Tabel 2. 3. Klasifikasi Tingkat Penilaian ROA (Return On Asset) ... 24

Tabel 2. 4. Kriteria Penilaian Rasio NPF (Non Performing Financing) ... 28

Tabel 2. 5.PenelitianTerdahulu ... 30

Tabel 2. 6.Kerangka Pemikiran ... 33

Tabel 3. 1. Sampel Penelitian ... 37

Tabel 3. 2. Data Bank Umum Syariah ... 37

Tabel 4. 1. Perkembangan Perbankan Syariah di Indonesia ... 50

Tabel 4. 2. Nilai ROA Bank Umum Syariah ... 54

Tabel 4. 3. CAR Bank Umum Syariah ... 55

Tabel 4. 4. FDR Bank Umum Syariah ... 57

Tabel 4. 5. NPF Bank Umum Syariah... 58

Tabel 4. 6. Uji NormalitasKolmogorov-Smirnov ... 61

Tabel 4. 7. Uji Autokorelasi ... 62

Tabel 4. 8. Uji Multikolinearitas ... 62

DAFTAR GAMBAR

Halaman

Gambar Grafik 1. 1. ... 5

Gambar Grafik 1. 2. ... 7

Gambar Grafik 4. 1. Histogram ... 60

DAFTAR LAMPIRAN

Lampiran 1.Data Variabel Penelitian ... 76

Lampiran 2.Hasil Data Statistik ... 78

Lampiran 3.Titik Presentase distribusi t (df = 1-60) ... 84

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bagi masyarakat yang hidup di negara-negaramaju, seperti negara-negara di Eropa, Amerika dan Jepang, mendengar kata bank sudah bukan merupakan barang yang asing. Bank sudah merupakan mitra dalam rangka memenuhi kebutuhan keuangan mereka. Bank dijadikan sebagai tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan seperti, tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran atau penagihan. Bank dapat dikatakan sebagai darahnya perekonomian suatu negara. (Kasmir:2012)

kemampuan bank memenuhi kewajibannyajika terjadi likuiditas (Irman Firmansya,2012).

Dalam pengukuran kinerja, analisis rasio dapat digunakan untuk mengetahui seberapa baik operasi suatu bank dan seberapa sehat bank dapat menjalankan fungsinya untuk mencapai profitabilitas yang diinginkan.Pada umumnya, rasio untuk menilai kinerja bank terdiri dari rasio likuiditas, rentabilitas, dan solvabilitas.Rasio likuiditas digunakan untuk mengukur kemampuan bank untuk memenuhi kewajiban jangka pendek atau kewajiban yang sudah jatuh tempo.Rasio rentabilitas digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas bank.Rasio solvabilitas digunakan untuk mengukur seberapa mampu bank untuk memenuhi kewajiban jangka panjangnya atau untuk mengukur kemampuan bank memenuhi kewajibannyajika terjadi likuiditas.

adalah faktor penting dalam operasi dan perkembangan semua jenis usaha.Modal menjadi fondasi bagi setiap usaha.Terlebih lagi bagi bank syariah yang pada umumnya adalah lembaga yang keberhasilan operasinya tergantung pada kepercayaan masyarakat. Modal didefinisikan seblgai kekayaan bersih, yang didapat dari selisih an tara nilai buku dari aset dikurangi nilai buku dari kewajiban (Muhammad 2002:210).Capital Adequacy Ratio (CAR) adalah rasio yang berkaitan dengan faktor permodalan bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung resiko. Untuk saat ini minimal CAR sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR), atau ditambah dengan Resiko Pasar dan Resiko Operasional, hal ini tergantung pada kondisi bank yang bersangkutan (Riyadi, 2006). Besarnya modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya. Jika modal yang dimiliki oleh bank tersebut mampu menyerap kerugian-kerugian yang tidak dapat dihindarkan, maka bank dapat mengelola seluruh kegiatannya secara efisien, sehingga kekayaan bank (kekayaan pemegang saham) diharapkan akan semakin meningkat demikian juga sebaliknya. Sehingga dapat disimpulkan bahwa hubungan antara CAR dengan ROA adalah positif

danberkembang sekaligus mampu menjaga kepercayaan masyarakat atas kelangsungan usaha bank yang bersangkutan pada peningkatan kinerja bank yang akhimya berpengaruh pada laba bank syariah.(Warren, Reeve, dan Fess, 2005:25)

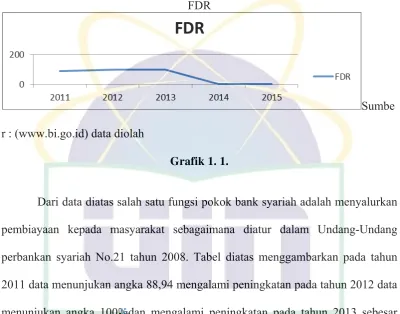

FDR

Sumbe r : (www.bi.go.id) data diolah

Grafik 1. 1.

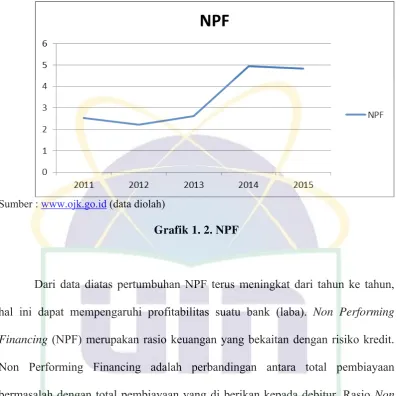

kontribusi pendapatan yang berkelanjutan, dan senatiasa berada dalam kualitas yang baik selama jangka waktunya. Kualitas pembiayaan yang kurang baik, atau bahkan memburuk, akan berdampak secara langsung pada penurunan pendapatan dan laba yang diperoleh bank syariah. Penurunan laba tersebut selanjutnya menurunkan kempuan bank syariah dalam menyalurkan pembiayaan lebih lanjutdan menjalankan bisnis lainya.

Sumber : www.ojk.go.id (data diolah)

Grafik 1. 2. NPF

negatif terhadap ROA. Laba adalah selisih pendapatan terladap beban, yang dapat meningkatkan ekuitas pemilik.Laba bank syariah ditentukan dari besamya pendapatan yang diperoleh selama periode berjalan yang kemudian dikurangi dengan beban-beban pada tahun yang bersangkutan.Laba merupakan salah satu indikator kesehatan kinerja bank.Indikator bank yang sehat salah satunya dapat dilihat dari laba yang terus meningkat yang dihasilkan tiap tahunnya. Dari penjelasan yang ada maka tujuan dari penelitian adalah untuk menguji pengaruh

Capital adequacy ratio dan Financing to deposit ratio terhadap laba pada bank umum syariah.Berdasarkan uraian diatas, menunjukan bahwa CAR, FDR, dan NPF mempunyai pengaruh terhadap profitabilitas bank syariah. Dan kondisi CAR, FDR, NPF, dan ROA pada BUS (Bank Umum Syariah) pada tahun 2011-2015 dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1. 1. CAR, FDR, NPF, ROA Tahun CAR FDR NPF ROA 2011 16,63 88,94 2,52 1,79 2012 14,13 100 2,22 2,14 2013 14,42 100,32 2,62 2 2014 15,74 86,66 4,95 0,41 2015 15,02 88,03 4,84 0,49 Sumber:www.ojk.go.id (data diolah)

Namun dalam laporan keungan tersebut ada yang perlu dicermati dimana pada prinsipnya NPF adalah rasio yang menunjukan suatu pembiayaan yang pembayarannya dilakukan terganggu dan tidak mencukupi minimum yang ditetapkan sampai dengan pembiayaan yang sulit untuk diperoleh atau bahkan tidak dapat ditagih lagi. Peningkatan NPF yang terjadi menurunnya rasio ROA. Salah satu variable independen yang mempengaruhi profitabilitas bank umum syariahReturn On Asset (ROA) adalah Capital adequacy Ratio (CAR). CAR mencerminkan modal sendiri perusahaan.Semakin tinggi CAR maka semakin baik kemampuan bank tersebut.Untuk menanggung resiko dari setiap aktiva yang beresiko.Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasionaldan memberikan kontribusi yang cukup besar bagi profitabilitas(adyani,2011:3).

B. Identifikasi Masalah

Berdasarkan Uraian di atas maka dapat diidentifikasikan permasalahan sebagai berikut:

1. Masalah pertama adanya kesenjangan teori dengan fakta (fenomena gap) yang menggambarkan bahwa pengaruh dari variabel CAR, FDR, dan NPF bervariasi terhadap ROA yang menggambarkan perubahan yang terjadi tidak sesuai dengan teori.

C. Rumusan Masalah

Berdasarkan rumusan masalah penelitian yang telah dipaparkan, maka dapat dirumuskan beberapa masalah penelitian (research question) sebagai berikut:

1. Apakah Variabel Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), dan Non Perfoming Financing (NPF) berpengaruh secara simultan terhadap Return On Asset (ROA) ?

2. Apakah Variabel Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), dan Non Perfoming Financing (NPF) berpengaruh secara parsial terhadap Return On Asset (ROA) ?

3. Dari variabel-variabel tersebut manakah yang memiliki pengaruh paling dominan terhadap Return On Asset (ROA) ?

D. Tujuan Penelitian

1. Untuk mengetahui bagaimana pengaruh CAR, FDR, NPF secara parsial terhadap profitabilitas Bank Umum Syariah

2. Untuk mengetahui bagaimana pengaruh CAR, FDR, NPF secara simultan terhadap profitabilitas Bank Umum Syariah

E. Manfaat Penelitian

Adapun manfaat penelitian yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, dapat meningkatkan dan memperdalam pengetahuan serta pemahaman penulis yang didapatkan di bangku kuliah sehingga dapat mengintreprestasikan teori ke dalam kasus-kasus nyata yang ada.

2. Bagi akademis, Hasil penelitian ini diharapkan dapat digunakan sebagai pengambilan keputusan dalam bidang keungan terutama dalam rangka memaksimumkan kinerja perusahaan.

12 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Bank

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternative investasi. Sehubungan dengan fungsi penghimpunan dana ini, bank bank sering pula disebut dengan lembaga kepercayaan. Sejalan dengan karakteristik usahanya tersebut, maka bank merupakan suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah.Pengaturan secara ketat oleh penguasa moneter terhadap kegiatan perbankan ini tidak terlepas dari perannya dalam melaksanakan kebijakan moneter. Bank dapat mempengaruhi jumlah uang beredar yang merupakan salah satu sasaran pengaturan oleh penguasa moneter dengan menggunakan berbagai piranti kebijakan moneter.(Siamat:2005)

Menurut PSAK No.31 tentang Akuntansi Perbankan, bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat.

1.1 Bank Konvensional

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti tabungan, deposito berjangka, maupun produk pinjaman (kredit) yang diberikan berdasarkan tingkat bunga tertentu.

2. Untuk jasa-jasa bank lainnya, pihak bank menggunakan atau menerapakan berbagai biaya dalam nominal atau prosentase tertentu. Sistem penetapan biaya ini disebut fee based.

1.2 Bank Syariah

1) Larangan riba dalam transaksi

2) Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah

3) Memberikan zakat

Adapun keunggulan bank syariah sebagai berikut (Rodoni, 2009: 143) :

1) Dengan adanya negosiasi antara pihak nasabah dengan pihak bank, tercapai suatu hal yang saling menguntungkan, maka dengan prinsip ini kedua belah pihak akan merasa saling diuntungkan dari segi financial maupun hukum.

2) Dengan prinsip bagi hasil, apabila perusahaan hendak menaikkan usahanya tetapi keuntungan modal dapat mengajukan kredit dengan baik, sehingga dapat menerima modal dan juga risiko yang ada lebih rendah daripada dengan pinjaman kredit biasanya.

3) Dapat mendorong para pengusaha kecil untuk mengembangkan usahanya dengan baik, dengan adanya bantuan dari pihak bank.

4) Risiko kerugian lebih kecil dengan menggunakan prinsip ini, karena apabila mengalami kerugian, maka dibagi menurut perjanjian yang dibuat.

5) Pihak bank akan mendapatkan banyak nasabah dengan menggunakan prinsip ini karena adanya kemudahan-kemudahan (misalnya : tanpa agunan) yang diberikan oleh bank dan juga akan menaikkan keuntungan yang besarnya sesuai dengan perjanjian yang dilakukan.

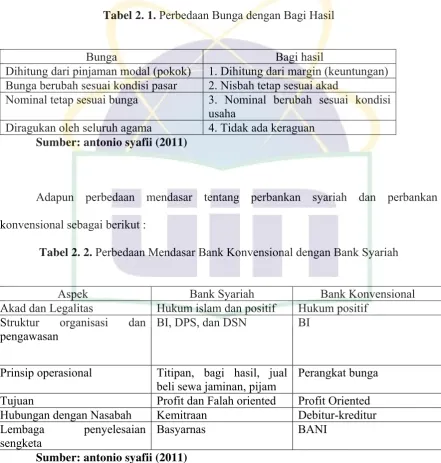

B. Perbedaan Bank Syariah dan Bank Konvensional

Dalam segi kelembagaan perbedaan antara bank syariah dan bank konvensional adalah cara dan proses melakukan kegiatan usahannya. Didalam bank syariah kegiatan usaha menggunakan sistem bagi hasil.Dalam bank konvensional menggunakan sistem bunga. Perbedaan sistem bunga dan bagi hasil sebagai berikut:

Tabel 2. 1. Perbedaan Bunga dengan Bagi Hasil

Bunga Bagi hasil

Dihitung dari pinjaman modal (pokok) 1. Dihitung dari margin (keuntungan) Bunga berubah sesuai kondisi pasar 2. Nisbah tetap sesuai akad

Nominal tetap sesuai bunga 3. Nominal berubah sesuai kondisi usaha

Diragukan oleh seluruh agama 4. Tidak ada keraguan Sumber: antonio syafii (2011)

Adapun perbedaan mendasar tentang perbankan syariah dan perbankan konvensional sebagai berikut :

Tabel 2. 2. Perbedaan Mendasar Bank Konvensional dengan Bank Syariah

Aspek Bank Syariah Bank Konvensional

Akad dan Legalitas Hukum islam dan positif Hukum positif Struktur organisasi dan

pengawasan

BI, DPS, dan DSN BI

Prinsip operasional Titipan, bagi hasil, jual beli sewa jaminan, pijam

Perangkat bunga Tujuan Profit dan Falah oriented Profit Oriented Hubungan dengan Nasabah Kemitraan Debitur-kreditur Lembaga penyelesaian

sengketa

Basyarnas BANI Sumber: antonio syafii (2011)

C. Prinsip Bank Syariah

[image:34.595.84.526.209.673.2]1. Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini pengelolaan diperkenankan (halal) serta menjauhi cara-cara yang meragukan terlebih lagi yang bersifat terlarang (haram).

2. Tabligh, secara berkesinambungan melakukan sosialisasi dan mengedukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan prinsip syariah semata, tetapi juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

3. Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam mengelola dana yang di peroleh dari pemilik dana (shahibul maal) sehingga timbul rasa saling percaya antara pemilik dana dan pihak pengelola dana investasi (mudharib)

4. Fathanah, memastikan bahwa pengelolaan bank dilakukan secara profesional dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat resiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan yang penuh dengan kecermatan dan kesantunan (ri’ayah) serta penuh rasa tanggung jawab (mas’uliyah).

melakukan kegiatan usaha berdasarkan prinsip syariah dengan tugas yang diatur oleh DSN-MUI. Adapun prinsip perbankan menurut (Aziz, 2006:4) sebagai berikut:

1. Larangan riba dan bunga.

Larangan riba ini dimulai dari adanya pelarangan yang tegas terhadap riba. Tidak diragukan lagi bahwa apa yang diharamkan oleh al-Qur’an maupun al-hadits adalah riba. Al-Qur’an mengharamkannya dalam Qs.2:275.

Allah berfirman:

ﻄَﺒ ﺘﻳ

ي َذا

ﻮ ﻳ

ا

َﻻ

ِ

ا

ﻮ ﻮ ﻳ

ﻻ

اﺮا

ﻮﳇْﺎﻳ

َذا

َ

ِ

ا

اﻮﺎ

َﳖَﺎﺑ

ك

ا

ﺎﻄ َـﺸا

اﺮا

ﺜ

ﺒا

ﺎ

ﺑَ

ٌﺔﻈ ﻮ

ءﺎﺟ

اﺮا

َﺮﺣو

ﺒا

ها

َ ﺣَو

ﻚﺌـوُﺎ

ﺎﻋ

و

ها

ﱃ

ِ

ا

ﺮ َو

ﻠ

ﺎ

ه

ﻰـﳤ ﺎ

ودﺎ

ﺎﳱ

ﱒ

ﺎَ ا

ﺎﲱَ

Artinya :

larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal didalamnya.

2. Keadilan Sosial, persamaan, dan hak milik.

Keadilan sosial dalam pandangan Islam menuntut pemilik dana untuk berbagi atas keuntungan, demikian juga bila terjadi kerugian. Islam memberikan panduan bahwa proses akumulasi kekayaan dan distribusi ekonomi terbentuk secara fair dan benar.

3. Uang sebagai modal “potensial”.

Dalam pandangan Islam uang merupakan modal “potensial”. Ia akan menjadi modal nyata ketika uang tersebut bekerja sama dan bergabung dengan sumberdaya lain untuk melakukan suatu aktivitas produktif. Islam mengakui nilai kontribusi uang, ketika ia bertindak sebagai modal yang digunakan untuk aktivitas usaha.

4. Larang perilaku spekulatif.

Sistem kengan islam tidak menghendaki penimbunan (hoarding) dan melarang transaksi yang mengandung ketidakpastian, perjudian, dan berisiko ekstrim.

5. Kesucian akad (kontrak).

Islam menegakkan kewajiban sesuai dengan akad (kontrak) dan keterbukaan informasi sebagai tugas suci. Hal ini dimaksudkan untuk mengurangi resiko dan informasi asimetrik dan moral.

6. Aktivitas yang disetujui Syariah.

Hanya aktivitas bisnis yang tidak melanggar ketentuan-ketentuan syariah yang memenuhi persyaratan untuk investasi.

D. Tujuan Bank Syariah

bahwa belakangan ini para ekonom muslim telah mencurahkan perhatian besar, gunakan menemukan cara untuk menggantikan sistem bunga dalam transaksi perbankan dan membangun model teori.

E. Produk Bank Syariah

Produk perbankan syariah secara umum dapat dikelompokan menjadi tiga bagian (Nadratuzzaman, 2006) yaitu sebagai berikut :

1.Produk Penyaluran Dana

a. Bagi hasil

1)Musyarakah, merupakan transaksi yang dilandasi oleh adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama. Senua modal disatukan untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal disatukan untuk dijadikan modal proyek musyrakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

2)Mudharabah, merupakan bentuk kerjasama antara dua atau lebih pihak dimana pemilik modal (Shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerjasama dengan kontribusi 100% modal shahibul maal dan keahlian dari mudharib. Dalam mudharabah, modal hanya berasal dari salah satu pihak, sedangkan dalam musyarakah modal berasal dalam dua pihak atau lebih. Jika obyek yang didanai ditentukan oleh pemilik modal, maka kontrak tersebut dinamakan mudharabah al muqayyadah.

b. Akad jual beli

transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dapat dilakukan secara cicilan maupun sekaligus.

2)Ba’ As Salam, yaitu kontrak jual beli dimana nasabah bertindak sebagai penjual, sedangkan bank sebagai pembeli barang yang diserahkan oleh nasabah secara tangguh, sedangkan pembayaran secara tunai oleh bank. Dalam transaksi ini kuantintas, harga, dan waktu penyerahan barang harus ditentukan secara pasti. Transaksi ini biasanya digunakan untuk produk pertanian dalam jangka waktu yng singkat.

3)Bai’ Al Isthisna’, yaitu produk yang menyerupai produk salam. Sistem pembayarannya dapat dilakukan oleh bank dalam beberapa kali pembayaran. Umumnya diaplikasikan dalam pembiayaan manufaktur dan kontruksi.

4)Ijarah dan Ijarah wa Itigna, yaitu kontrak jual beli dimana bank bertindak sebagai penjual jasa, sementara nasabah sebagai pembeli. Diakhir masa kontrak bank dapat menawarkan nasabah untuk membeli barang yang disewakan. Jika sewa cicilan sudah termasuk harga pokok barang disebut ijarah wa igtina.

3. Akad pinjaman

1. Qard Al-HasanMerupakan pinjaman dana bank terhadap pihak yang layak untuk mendapatkannya, dan bank sama sekali dilarang untuk menerima apapun.

2. Produk Penghimpun Dana

a. Giro Wadiah

Wadiah amanah yang mempunyai prinsip harta titipan tidak boleh dimanfaatkan oleh yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

b. Rekening Tabungan

bank. Keuntungan dari penggunaan dana akan dibagi dengan nasabah dengan pembagian yang disepakati pada awal perjanjian. Bank juga menjamin pembayaran kembali pada semua simpanan nasabah.

c. Rekening Investasi Umum

Produk ini menggunakan prinsip mudharabah mutlaqah, dimana bank bertindak sebagai mudharib dan nasabah sebagai baitul maal. Variasi waktu simpanan bisa 1, 3, 6, 24 bulan, dan seterusnya. Dalam hal ini kerugian ditanggung oleh nasabah dan bank akan kehilangan keuntungan.

d. Rekening Investasi Khusus

Produk ini menggunkan prinsip mudharabah muqqayadah, dimana bank menerima pinjaman dari pemerintah atau nasabah korporasi. Bentuk investasi dan pembagian keuntungan dinegosiasikan kasus per kasus.

e. Produk Jasa

1) Rahn merupakan akad menggadaikan barang dari suatu pihak ke pihak lain, dengan uang sebagai gantinya. Akad ini dapat berubah menjadi produk jika digunakan untuk pelayanan kebutuhan konsumtif dan jasa seperti pendidikan, kesehatan, dan lain-lain. 2) Wakalah merupakan akad perwakilan anatara dua pihak. Umumnya digunakan untuk

penerbitan L/C (Letter of Credit), akan tetapi juga dapat digunakan untuk mentransfer dana nasabah ke pihak lain.

3) Kafalah akad untuk penjaminan. Akad ini digunakan untuk penerbitan garansi ataupun sebagai jaminan pembayaran lebih dulu.

5) Ju’alah merupakan akad pemberian imbalan tertentu atas pencapaian hasil yang ditentukan dari suatu pekerjaan. Akad ini digunakan oleh bank dalam menawarkan jasa dengan fee sebagai imbalannya.

F. Sumber Dana Bank Syariah

Adapun sumber dana bank syariah terdiri dari :

a.Modal Inti (core capital) adalah modal yang berasal dari pemilik bank, yang terdiri dari modal yang disetor oleh para pemegang saham, cadangan dan laba ditahan.

b.Kuasi ekuitas (mudharabah account) adalah dana dana yang tercatat dalam rekening-rekening bagi hasil.

c.Titipan (Wadiah) adalah simpanan tanpa imbalan. Sistem pembiayaan bank syariah

Menurut sifat penggunaanya pembiayaan dapat dibagi menjadi 2 hal, yaitu (syafi’i Antonio, 2011) :

1.Pembiayaan produktif, yaitu pembiayaan yang ditunjukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2.Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan sehari-hari.

G. Definisi Profitabilitas

saham, optimalisasi dari berbagai tingkat return, dan meminimalisir risiko yang ada (Hasan, 2003).

Menurut Weygandt et al. (1996), rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan. Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil pelaksanaan operasi perusahaan, karena rasio profitabilitas merupakan alat pembanding pada berbagai alternative investasi yang sesuai dengan tingkat risiko.Semakin besar risiko investasi, diharapkan profitabilitas yang diperoleh semakin tinggi pula. Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat effisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kuncoro,2007). Rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas bank adalah ROE (Return on Equity) dan ROA (Return on Asset) (Pratiwi,2012).

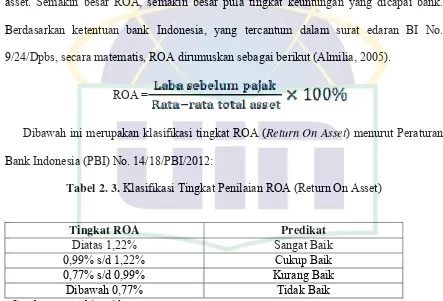

H. Return on Asset (ROA)

Return On Asset atau ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukan kinerja perusahaan semakin baik (Dendawijaya,2003).

Return on Asset merupakan rasio antara laba sebelum pajak terhadap rata-rata total asset. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank. Berdasarkan ketentuan bank Indonesia, yang tercantum dalam surat edaran BI No. 9/24/Dpbs, secara matematis, ROA dirumuskan sebagai berikut (Almilia, 2005).

ROA =

Dibawah ini merupakan klasifikasi tingkat ROA (Return On Asset) menurut Peraturan Bank Indonesia (PBI) No. 14/18/PBI/2012:

Tabel 2. 3. Klasifikasi Tingkat Penilaian ROA (Return On Asset)

Tingkat ROA Predikat

Diatas 1,22% Sangat Baik

0,99% s/d 1,22% Cukup Baik

0,77% s/d 0,99% Kurang Baik

Dibawah 0,77% Tidak Baik

Sumber: www.bi.go.id

[image:43.595.79.522.277.578.2]mengidentifikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan keuntungan dan atau menekan biaya.

I. Laporan Keuangan

Laporan keuangan bank syariah

Laporan keuangan pada sektor perbankan syariah, sama seperti sektor lainnya adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan aktifitas operasi bank yang bermanfaat dalam mengambil keputusan. Semua lembaga keuangan yang melaksanakan kegiatan usaha menyelenggarakan sistem akuntansi yang juga disebut dengan sistem pembukuan untuk mencatat semua transaksi ekonomi yang dilakukan oleh lembaga keuangan yang bersangkutan minimal setahun sekali yaitu pada akhir tahun akuntansi.Salah satu indikator utama yang dijadikan dasar penelitian adalah laporan keuangan bank yang bersangkutan.Oleh karena itu, kegiatan usaha suatu bank menurut ketentuan pemerintah harus dinyatakan dalam laporan keuangan yang diterbitkan dan dilaporkan kepada masyarakat dan otoritas moneter sebagai pengawas perbankan nasional.Laporan keuangan yang dihasilkan bank tersebut diharapkan dapat memberikan informasi tentang kinerja keuangan dan pertanggungjawaban manajemen bank kepada seluruh stakeholder bank.Adapun pihak-pihak yang memiliki kepentingan terhadap laporan keuangan bank adalah pemegang saham, manajemen, karyawan, masyarakat luas. (Kasmir : 2004)

J. Variabel Teoritis

1. Capital Adequancy Ratio (CAR)

Capital Adequancy Ratio adalah rasio yang digunakan untuk mengukur kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh terhadap besarnya modal bank (Mudrajad Kuncoro dan Suhardjono : 2002).

Menurut ketentuan Bank Indonesia, CAR mempunyai nilai minimal sebesar 8%.Modal bank terdiri dari dua konponen yaitu modal inti dan modal pelengkap.Modal inti adalah modal yang berasal dari para pemilik bank, yang terdiri dari dari modal yang disetor oleh para pemegang saham, cadangan, dan laba ditahan.Sedangkan modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva produktif, modal pinjaman, dan pinjaman sunbordinasi.Kebutuhan modal minimum bank dihitung berdasarkan ATMR (aktiva terimbang menurut risiko) yang merupakan penjumlahan ATMR aktiva neraca dan ATMR aktiva administratif. ATMR aktiva neraca diperoleh dengan cara mengalikajn nilai nominal aktiva yang bersangkutan dengan bobot risiko masing-masing aktiva. ATMR aktiva administratif diperoleh dengan cara mengalikan nilai nominal rekening administrative yang bersangkutan dengan risiko. Semakin tinggi CAR maka semakin baik kondisi sebuah bank (Tarmidzi Achmad, 2003). Jika nilai CAR tinggi berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas (Mudjarat Kuncoro dan Suhardjono, 2002). Besarnya nilai CAR suatu bank dapat dihitung dengan rumus :

usaha akibat salah satu atau kombinasi usaha perbankan. Hal ini sesuai dengan pendapat Hassan dan Bashir (2003) yang menyatakan CAR berfungsi mengurangi biaya dari segi pendanaan dan risiko.

Pengaruh CAR terhadap ROA

CAR dapat berpengaruh terhadap ROA karena semakin tinggi CAR maka bank tersebut mampu membiayai operasionalnya sehingga dapat meningkatkan kepercayaan masyarakat untuk dapat menabungkan dananya pada bank tersebut, dan pada akhirnya dapat meningkatkan ROA.

Jika nilai CAR tinggi berarti bank tersebut mampu membiayai operasional bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas (Mudjarat Kuncoro dan Suhardjono, 2002).

2. Non Performing Financing (NPF)

Salah satu resiko yang dihindari oleh bank adalah k tidak terbayarnya pembiayaan yang telah diberikan atau sering disibut resiko pembiayan. NPF (Non Performing Financing) merupakan indikator pembiayaan bermasalah yang perlu diperhatikan karna sifatnya fluktuatif dan tidak pasti sehingga penting untuk diamati secara khusus.

Berdasarkan surat edaran BI Nomor 12/11/DPNP tanggal 31 Maret 2010 rasio NPF dihitung menggunakan rumus sebagai berikut :

Keterangan:

NPF : Non Performing Financing

PMB : Pembiayaan bermasalah (KL, D, M) TPM : Total Pembiayaan

(diatas 5%) maka bank tersebut tidak sehat.Jadi apabila nilai NPF di bawah 5% maka bank masih dianggap sehat.

Tabel 2. 4. Kriteria Penilaian Rasio NPF (Non Performing Financing)

Nilai NPF Predikat

NPF < 2% Sangat Baik

2% NPF 5% Baik

5% Cukup Baik

Kurang Baik Tidak Baik Sumber: www.bi.go.id

Penilaian diatas dimaksudkan untuk menilai kondisi aset bank syariah. Semakin tinggi NPF (Non Performing Financing) maka menunjukan semakin banyak terjadi pembiayaan bermasalah seperti resiko gagalnya pembayaran dari suatu pembiayaan yang diberikan kepada nasabah.

Pengaruh NPF terhadap ROA

Muhammad (2004:127)menjelaskan bahwa kegiatanpenanaman dana dapat menimbulkanrisiko kerugian. Risiko kerugian ini dapatberasal dari adanya

pembiayaanbermasalah yang dihadapi bank. NonPerforming Financing (NPF)

merupakanrasio yang digunakan untuk mengetahuiberapa besar pembiayaan yangdihadapi bank. Purbaningsih (2014)menyatakan NPF yang semakin besarakan menyebabkan

pendapatan yangditerima bank semakin berkurang,sehingga apabila pendapatan yangditerima semakin berkurang maka akanmenurunkan profitabilitas (ROA).

3. Financing to Deposit Ratio (FDR)

[image:47.595.88.479.201.336.2]berjangka (deposito), dan tabungan. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin besar kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan.

Secara regulasi, dilihat dari surat edaran nomor 10/40/DPM tanggal 17 November 2008 perihal tata cara penerbitan Sertifikat Bank Indonesia Syariah melaluli lelang besarnya, menetapkan Bank Umum Syariah yang dapat mengikuti lelang SBIS jika memiliki FDR > 80%.

Selain itu menurut Asosiasi Perbankan Syariah Indonesia (Asbisindo), idealnya bank syariah memiliki FDR 80%-90%.Batas likuiditas Bank Syariah tetap terjaga. FDR perbankan syariah yang tinggi (diatas 100%) akan menjadi ancaman bagi likuiditas bank syariah itu sendiri. Berdasarkan surat edaran Bank Indonesia Nomor 13/27/DPM 1 Desember 2011, rumus menghitung FDR adalah sebagai berikut:

Keterangan :

FDR : Financing to Deposit Ratio TP : Total Pembiayaan

TDPK : Total Dana Pihak Ketiga Sumber :Sukarno dan Syaichu (2006)

Pengaruh FDR terhadap ROA

untuk meningkat dengan catatan bahwa bank tersebut mampu menyalurkan kreditnya secara optimal, maka disimpulkan bahwa LDR berpengaruh positif terhadap laba. Sama halnya pada FDR, apabila FDR naik maka laba yang diperoleh bank juga naik dengan asumsi bahwa bank mampu menyalurkan pembiayaan secaraoptimal.

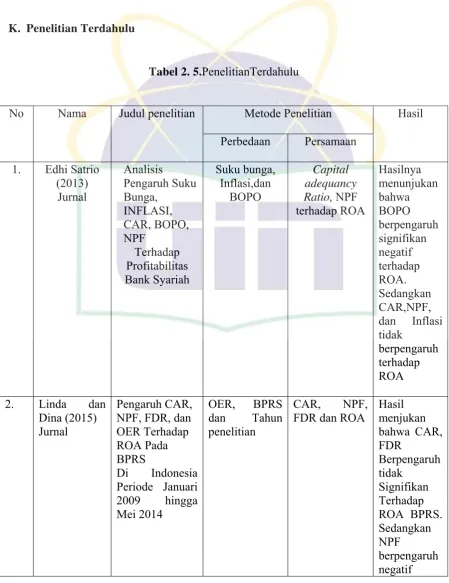

[image:49.595.79.529.196.780.2]K. Penelitian Terdahulu

Tabel 2. 5.PenelitianTerdahulu

No Nama Judul penelitian Metode Penelitian Hasil Perbedaan Persamaan

1. Edhi Satrio (2013) Jurnal Analisis Pengaruh Suku Bunga, INFLASI, CAR, BOPO, NPF Terhadap Profitabilitas Bank Syariah Suku bunga, Inflasi,dan BOPO Capital adequancy Ratio, NPF terhadap ROA Hasilnya menunjukan bahwa BOPO berpengaruh signifikan negatif terhadap ROA. Sedangkan CAR,NPF, dan Inflasi tidak berpengaruh terhadap ROA 2. Linda dan

Dina (2015) Jurnal

Pengaruh CAR, NPF, FDR, dan OER Terhadap ROA Pada BPRS Di Indonesia Periode Januari 2009 hingga Mei 2014 OER, BPRS dan Tahun penelitian CAR, NPF, FDR dan ROA

No Nama Judul penelitian Metode Penelitian Hasil Perbedaan Persamaan

terhadap ROA 3. Abidin Fajrin

(2012) Skripsi Pengaruh Capital Adequacy Ratio(CAR), Cash Ratio

(CR), Non Performing Financing (NPF), dan Financing to Deposit Ratio (FDR) terhadap Profitabilitas Bank Umum Syariah di Indonesia (Studi Kasus Pada Bank Umum Syariah di Indonesia periode 2008-2011)”. CR, tahun penelitian 2008-2011 CAR, NPF, FDR Hasil menunjukan bahwa CAR tidak berpengaruh terhadap profitabilitas Bank Umum Syariah di Indonesia 4. Dwi Ismawati (2009) Skripsi Pengaruh Financing to Deposit Ratio

(FDR), Cash Ratio (CR),

Capital Adequacy Ratio(CAR), dan Dana Pihak Ketiga Terhadap Tingkat Profitabilitas PT. Bank Mandiri Syariah, TBK Periode 2006-2008 Cash Ratio

(CR), Dana Pihak Ketiga Terhadap Tingkat Profitabilitas PT. Bank Mandiri Syariah, TBK Periode 2006-2008 Financing to Deposit Ratio

(FDR), Capital Adequacy Ratio (CAR), Terhadap Tingkat Profitabilitas Hasil Penelitian ini Menjukan FDR tidak berpengaruh terhadap ROA, sedangkan CAR berpengaruh Positif terhadap ROA

No Nama Judul penelitian Metode Penelitian Hasil Perbedaan Persamaan

Indonesia tidak berpengaruh

terhadap ROA. Sedangkan NPF dan ROE

berpengaruh negati terhadap ROA. Sumber: diolah dari berbagai referensi

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya, terhadap beberapa perbedaan-perbedaan dan kesamaan. Diantara kesamaannya dengan penelitian yang akan dilakukan adalah mempunyai kesamaan sampel yaitu CAR, NPF, dan FDR terhadap ROA. Selain itu peneliti ini sama-sama menganalisis tingkat kinerja perusahaan perbankan.

L. Kerangka Pemikiran Penelitian

Variabel independen dilihat dari faktor – faktor yang mempengaruhi ROA diantaranya: Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan

Financing to Deposit Ratio (FDR) sebagai variabel independen dan profitabilitas yang diproksikan dengan Return On Asset (ROA)sebagai variabel dependen. Penelitian ini menggunakan sempel Bank Umum Syariah periode 2011-2015

Tabel 2. 6.Kerangka Pemikiran

Pengaruh Capital Adequancy Ratio (CAR), Financing to Deposit Ratio (FDR), dan Non Performing Financing (NPF) terhadap Profitabilitas Bank Umum Syariah di Indonesia Periode 2011-2015

Basis Teori : Kinerja Keuangan

CAR (X1)

FDR (X2)

NPF (X3)

ROA

Metode Analisis data : 1. Uji Asumsi Klasik

a. Uji Normalitas b. Uji Multikolonieritas c. Uji Heterokedastisitas d. Uji Autokorelasi 2. Uji Hipotesis

a. Uji t (Parsial) b. Uji F (Simultan) c. Uji Adjusted R Square

3. Analisis Regresi Linier Berganda

Hasil Pengujian dan Pembahasan

M.Keterkaitan antar Variabel

1. Pengaruh Capital Adequancy Ratio (CAR) terhadap ROA

Arifin 2009 menyatakan bahwa modal memiliki tiga fungsi dan salah satu fungsi modal sebagai penyangga untuk menyarap kerugian operasionalk dan kerugian lainnya. Terserapnya kerugian-kerugian bank, maka dapat dikatakan kesempatan bank untuk memperoleh keuntungan juga akan bertambah, sehingga apabila modal bertambah maka keuntungan yang diperoleh bank juga meningkat. Arifin 2009 menyatakan bahwa CAR adalah rasio yang digunakan untuk mengetahui tingkat kecukupan modal, sehingga peningkatan pada CAR menyebabkan peningkatan pada ROA.

2. Pengaruh Financing to Deposit Ratio (FDR) terhadap ROA

Salah satu fungsi perusahaan perbankan sebagai lembaga intermediasi adalah menyalurkan pembiayaan kepada masyarakat yang membutuhkan dana tambahan untuk melakukan ekspansi usaha. Untuk mengetahui berapa besar pembiayaan yang disalurkan dengan memanfaatkan dana yang dihimpun dapat menggunakan rasio FDR. FDR dalam bank konvensional lebih dikenal dengan sebutan LDR. Sukarno dan Syaichu (2006) menjelaskan bahwa semakin tinggi LDR laba perusahaan mempunyai kemungkinan untuk meningkat dengan catatan bahwa bank tersebut mampu menyalurkan kreditnya. FDR naik maka ROA juga naik dengan asumsi bahwa bank mampu menyalurkan pembiayaan secara optimal.

3. Pengaruh Non Performing Financing (NPF) terhadap ROA

(2014) menyatakan NPF yang semakin besar akan menyebabkan pendapatan yang diterima bank semakin berkurang, sehingga apabila pendapatan yang diterima semakin berkurang maka akan menurunkan profitabilitas (ROA).

Berdasarkan dari pengaruh antar variabel maka peneliatian dapat dibuat hipotesis. Hipotesis adalah suatu konklusi yang sifatnya masih sementara atau pernyataan berdasarkan pada pengetahuan tertentu yang masih lemah dan harus dibuktikan kebenarannya. Dengan demikian hipotesa merupakan dugaan sementara yang nantinya akan diuji dan dibuktikan kebenarannya melalui analisa data (Suharsimi Arikunto, 2002:68). Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

1. Ho: Variabel CAR, FDR, NPF tidak berpengaruh secara parsial dan signifikanterhadap Profitabilitas Bank Umum Syariah.

Ha :Variabel CAR, FDR, NPF berpangaruh secaraparsial dan signifikan terhadap profitabilitas Bank Umum Syariah.

2. Ho :Variabel CAR, FDR, NPF tidak berpengaruh secara simultan dan signifikan terhadap Profitabilitas Bank Umum Syariah.

BAB III

METODE PENELITIAN

A. Ruanglingkup Penelitian

Penelitian ini dilakukan untuk menganalisis pengaruh Capital Adequancy Ratio

(CAR), Non Performing Financing (NPF), dan Financing to Deposit Ratio (FDR) terhadap Return on Asset (ROA).

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal maupun orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian seorag peneliti karna itu dipandang sebagai sebuah semesta penelitian (Ferdinand,2007). Populasi yang digunakan dalam penelitian ini adalah Bank Umum Syariah di Indonesia.Periode pengamatan 2011-2015, jumlah Bank Umum Syariah (BUS) Yang beroperasi di Indonesia sebanyak dua belas bank.

Penelitian ini merupakan penelitian kuantitatif (data berupa angka) dengan menggunakan sumber data dari laporan bulanan Statistik Perbankan Syariah yang dipublikasi oleh Bank Indonesia serta Otoritas Jasa Keuangan (OJK). Sedangkan jenis data yang digunakan ole penulis pada penelitian ini adalah data sekunder berbentuk runtun waktu (time series)

B. Metode Pengumpulan Sampel

telah ditentukannya.Kriteria penulis dalam pengambil sampel yaitu, Bank Umum Syariah yang terdata di Bank Indonesia pada tahun 2015 dan memiliki laporan tiap tahunnya. Berdasarkan kriteria tersebut, maka diperoleh dua belas unit Bank Umum Syariah. Karena semua bank yang terdaftar sebagai Bank Umum Syariah mengungkapkan laporan

Islamic Social Reporting (ISR) dalam Annnual report perusahaan. Tabel 3. 1. Sampel Penelitian

s

Berdasarkan proses pemilihan sampel, maka bank umum syariah yang menjadi sampel adalah sebagai berikut :

Tabel 3. 2. Data Bank Umum Syariah

NO. Nama Perusahaan Kode

1 PT. Bank Muamalad Indonesia BMI

2 PT. Bank Victoria Syariah BVS

3 Bank BRIsyariah BRIS

4 B.P.D. Jawa Barat Banten Syariah BJBS

5 Bank BNI Syariah BNIS

6 Bank Syariah Mandiri BSM

7 Bank Syariah Mega Indonesia SMI

8 Bank Panin Syariah BPS

9 PT. Bank Bukopin Syariah BBS

10 PT. BCA Syariah BCAS

11 PT. Maybank Syariah Indonesia MIS

12 PT. Bank Tabungan Nasional Syariah BTNS Sumber data : Statistik Perbankan Syariah Bank Indonesia Tahun 2015.

C. Metode Pengumpulan Data

Data yang digunakan penelitian ini merupakan sekunder, data tersebut diperoleh langsung dari Laporan situs resmi Bank Indonesia, Seperti Laporan Bulanan Bank Indonesia tentang Statistik Perbankan Syariah. Metode yang digunakan dalam pengumpulan data untuk melakukan penelitian ini adalah sebagai berikut :

[image:56.595.77.524.193.541.2]Field Research

Peneliti menggunakan data sekunder berupa data runtun waktu (time series) dengan skala bulanan (monthly) yang diambil dari data bulanan Statistik Perbankan Syariah dengan rentang waktu dari bulan Januari 2011 – Desember 2015 dan data bulanan Return On Asset (ROA), Capital Adequancy Ratio (CAR), Non Perfoming financing (NPF), dan Financing to Deposit Ratio yang diperoleh dari situs resmi Bank Indonesia.

Library Research

Data yang digunakan dalam penelitian ini adalah data yang diperoleh dari membaca literature, buku, artikel, jurnal dan sejenisnya yang berhubungan dengan aspek yang diteliti sebagai upaya memperoleh data yang valid.

Internet Research

internet. Sehingga data yang diperoleh merupakan data yang sesuai dengan perkembangan zaman.

D. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah dengan melakukan analisis kuantitatif yang dinyatakan dengan angka-angka yang dalam perhitungannya menggunakan metode statistic yang dibantu dengan program pengolah data statistic yang dikenal dengan SPSS versi 20. Metode-metode yang digunakan yaitu analisis deskriptif, uji asumsi klasik, uji signifikansi simultan ( uji statitik F), koefisien determinasi R2, dan uji signifikansi parameter individual (uji statistic f)

1. Pengujian asumsi klasik

1.1 Uji autokorelasi

Uji auto korelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya.

2.1. Uji normalitas

Uji normalitas dalam model regresi bertujuan untuk mengetahui dependensi variable dan independen variable mempunyai distribusi normal atau tidak.Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal.

Cara mendeteksinya adalah dengan menggunakan dua cara, yaitu: 2.2. Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, hanya dengan melihat histogram, namun hal ini dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk suatu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data yang sesungguhnya akan mengikuti garis diagonalnya. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut :

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2.3. Analisis statistik

Uji statistik lain dapat digunakan untuk menguji normalitas residual adalah uji statistic non-parametrik Kolmogorov-Smirnov (K-S). uji K-S dilakukan dengan membuat hipotesis :

Ho = Data residual terdistribusi normal Ha = Data residual tidak terdistribisu normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut : Apabila probabilitas nilai Z uji K-S signifikan secara statistic maka Ho ditolak, yang berarti data terdistribusi tidak normal.

Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistic maka Ho diterima, yang berarti data terdistribusi normal

3. Uji multikolonieritas

Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variable-variabel bebas banyak yang tidak signifikan mempengaruhi variable terikat.

Menganalisa matrik korelasi antar variabel bebas yang cukup tinggi (>0,9) hal ini merupakan indikasi adanya multikolonieritas.Dilihat dari nilai VIF dan tolerance. Sebagai dasar acuan dapat disimpulkan:

Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan tidak ada multikolonieritas antar variabel independen dalam model regresi.

Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

4. Uji Heteroskodastisitas

Menurut Ghozali (2011) uji heteroskodastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas itu dengan menggunakan uji Glejser.

Dasar pengambilan keputusan uji heteroskedastisitas melalui uji glejser dilakukan sebagai berikut :

a) Apabila koefisien parameter beta dari persamaan regresi signifikan statistik, yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

1. Analisa Regresi Berganda

Metode analisis yang digunakan adalah model regresi linier berganda yang persamaannya dapat dituliskan sebagai berikut:

Y=a+b1X1+b2X2+b3X3+e……….(3,9) Dimana:

Y = Return on Asset (ROA) Bank Umum Syariah a = Konstanta

X1 = Capital Adequacy Ratio (CAR) X2 = Financing to Deposit Ratio (FDR) X3 = Non Performing Financing (NPF) b1,.b4 = Koefisien regresi

e = error term

Nilai koefesien regresi disini sangat menentukan sebagai dasar analisi, mengingat penelitian ini sebagai fundamental method. Hal ini berarti jika koefisien b berniali positif (+) maka dapat dikatakan terjadi pengaruh searah anatar variabel independen dengan variabel dependen, setiap kenaikan nilai variabelindependen akan mengakibatkan kenaikan variabel dependen. demikian juga sebaliknya bila koefisien nilai b bernilai negatif (-), hal ini menunjukan adanya pengaruh negatif dimana kenaikan nilai variabel independen akan mengakibatkan penurunan nilai variabel dependen.

2. Pengujian Hipotesis

Metode pengujian terhadap hipotesa yang diajukan dilakukan dengan pengujian secara parsial dan secara simultan.

a. Uji Statistik F

Uji F digunakan untuk menguji signifikansi pengaruh CAR (Capital Adequacy Ratio), Financing to Deposit Ratio (FDR), dan Non Performing Financing (NPF) terhadap Return on Asset (ROA) secara simultan.

b. Koefisien Determinasi (Uji R²)

Koefisien determinasi (R²) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien determinasi dapat dicari dengan rumus:

R² =

1-Koefesien determinasi (R²) dinyatakan dalam persentase yang dinilainya besar antara 0<R²<1, Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas (Ghazali,2011). Nilai yang mendekati 1 (satu) berarti variabel-varibel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

C. Uji Statistik t

Uji statistik t menunjukan seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variasi independen (Ghozali,2011). Oleh karena itu uji t ini digunakan untuk menguji hipotesis Ha1, Ha2, Ha3, Ha4,. Langkah-langkah pengujian yang dilakukan adalah sebagai berikut:

Ha diterima: berarti terdapat pengaruh yang signifikan antar variabel dependen dengan variabel independen.

Menentukan tingkat signifikansi (α) sebesar 0,005

Membandingkan t hitung dengan t tabel. Jika t hitung lebih besar dari t tabel maka Ha diterima. Berarti bahwa variabel independen secara independen berpengaruh terhadap variabel dependen. Nilai t hitung dapat di cari dengan rumus:

T hitung =

Berdasarkan Probabilitas

Ha akan diterima jika nilai probabilitasnya kurang dari 0,005 (α)

Menentukan variabel independen mana yang mempunyai pengaruh paling dominan terhadap variabel dependen. Hubungan ini dapat dilihat dari koefesien regresinya.

E. Operasional Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini terdiri dari dua jenis variabel yaitu:

Variabel dependen (variabel y) yaitu variabel yang bila dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah aspek profitabilitas yang diukur dengan ROA.

Definisi operasional dari masing-masing variabel akan dijelaskan sebagai berikut:

a. Variabel Dependen

1. Return on Asset (ROA)

Return on Asset merupakan rasio antara laba sebelum pajak terhadap rata-rata total asset. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank. Berdasarkan ketentuan bank Indonesia, yang tercantum dalam surat edaran BI No. 9/24/Dpbs, secara matematis, ROA dirumuskan sebagai berikut (Almilia, 2005).

ROA = b. Variabel Independen

Capital Adequancy Ratio (CAR)

Capital Adenquancy Ratio adalah rasio yang digunakan untuk mengukur kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh terhadap besarnya modal bank (Mudrajad Kuncoro dan Suhardjono : 2002). Besarnya nilai CAR suatu bank dapat dihitung dengan rumus :

Non Performing Financing (NPF)

yang berklasifikasi kurang lancar, diragukan dan macet. Termin NPL diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah. NPF dapat dirumuskan sebagai berikut :

Keterangan:

NPF : Non Performing Financing

PMB : Pembiayaan bermasalah (KL, D, M) TPM : Total Pembiayaan

Financing to Deposit Ratio (FDR)

FDR adalah rasio antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. FDR ditentukkan oleh perbandingan antara jumlah pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan.FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin besar kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan (Muhammad:2005).

Secara regulasi, dilihat dari surat edaran nomor 10/40/DPM tanggal 17 November 2008 perihal tata cara penerbitan Sertifikat Bank Indonesia Syariah melaluli lelang besarnya, menetapkan Bank Umum Syariah yang dapat mengikuti lelang SBIS jika memiliki FDR > 80%.

tetap terjaga. FDR perbankan syariah yang tinggi (diatas 100%) akan menjadi ancaman bagi likuiditas bank syariah itu sendiri. Berdasarkan surat edaran Bank Indonesia Nomor 13/27/DPM 1 Desember 2011, rumus menghitung FDR adalah sebagai berikut:

Keterangan : FDR : Financing to Deposit Ratio TP : Total Pembiayaan

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang berhasil dikumpulkan, hasil dari pengolahan data dan pembahasan dari hasil pengolahan tersebut. Adapun urutan pembahasan secara sistematis adalah sebagai berikut: deskripsi umum hasil penelitian, pengujian asumsi klasik, analisis data yang berupa hasil analisis regresi, pengujian variabel independen secara parsial dan simultan dengan model regresi, pembahasan tentang pengaruh variabel independen terhadap variabel dependen.

Jumlah Bank Umum Syariah (BUS) di Indonesia menurut data Bank Indonesia ada sebanyak 12 Bank Umum Syariah. Selama periode 2011-2015 bank yang menyediakan data laporan keungan bulanan ada sebanyak 12 bank. Sehingga sampel yang digunakan dalam penelitian sebanyak 12 Bank Umum Syariah.

B. Data Penelitian

1. Merupakan Bank Umum Syariah di Indonesia

2. Bank yang diteliti masih beroperasi pada periode tahun di penelitian

3. Bank yang diteliti sudah menjadi Bank Umum Syariah pada kurun waktu periode penelitian.

Didapatlah sampel dari 12 bank umum syariah yang terdaftar di Otoritas Jasa Keuangan dan menyediakan laporan keuangan yang dibutuhkan pada periode penelitian 2012-2015. Dibawah ini sekilas gambaran umum objek penelitian:

a. Sejarah Perkembangan Bank Syariah di Dunia

akhirnya operasionalnya diambil alih oleh National Bank of Egypt dan Central Bank of Egypt (Dewi, 2007:53).

Kesuksesan Mit Ghamr mengelola bank dengan sistem bagi hasil, menginspirasi bagi umat Islam di seluruh dunia untuk membentuk bank Islam dengan sistem bagi hasil. Beberapa negara Islam seperti Pakistan, Sudan dan Iran mengubah seluruh sistem keuangan yang ada di negara tersebut menjadi bebas bunga. Adapun di negara Malaysia dan Indonesia, bank tanpa bunga beroperasi berdampingan dengan bank-bank konvensional (Manan, 2012:205).

b. Sejarah Bank Syariah di Indonesia

Bank syariah merupakan bank yang beroperasi dengan prinsipprinsip syariah Islam. Di dalam operasinya bank syariah mengikuti aturan Al-Qur’an-Hadis dan regulasi dari pemerintah (Martono, 2010:94).

[image:70.595.165.511.630.757.2]Bank syariah di Indonesia secara konsisten telah menunjukkan perkembangannya dari waktu ke waktu, berikut ini adalah Tabel perkembangan bank syariah dari awal terbentuknya di Indonesia:

Tabel 4. 1.Perkembangan Perbankan Syariah di Indonesia

Tahun Keterangan 1980 Muncul ide dan gagasan konsep lembaga keuangan

syariah, uji coba BMT Salman di bandung dan koperasi Ridho Gusti.

1990 Loka karya MUI dimana para peserta sepakat mendirikan bank syariah di Indonesia.

Tahun Keterangan UU No. 7 Thn 1992 tentang perbankan yang

mengakomodasi perbankan dengan prinsip bagi hasil baik bank umum maupun BPRS

1999 Keluar UU No. 23 Thn 1999 tentang Bank Indonesia yang mengakomodasi kebijakan moneter berdasarkan prinsip syariah dimana BI bertanggung jawab terhadap pengaturan dan pengawasan bank komersial termasuk bank syariah. BI dapat menetapkan kebijakan moneter dengan

menggunakan prinsip syariah. Pada tahun ini dibuka kantor cabang bank syariah untuk pertama kali.

2000 BI mengeluarkan regulasi operasional dan kelembagaan bank syariah dimana BI menetapkan peraturan kelembagaan perbankan syariah. Pengembangan pasar

uang antar bank syariah (PUAS) dan sertifikat wadiah Indonesia (SWBI) sebagai instrumen pasar uang syariah 2001 Pendirian unit biro perbankan syariah di bank indonesia

untuk menangani perbankan syariah. 2002 Peraturan BI No.4/1/2002 mengenai pengenalan

pembuktian bersih cabang syariah yang merupakan penyempurnaan jaringan kantor cabang syariah. 2004 Keluar UU No.3 Thn 2004 tentang perubahan UU No. 23

Thn 1999 tentang Bank Indonesia yang makin mempertegas penetapan kebijakan moneter dengan yang dilakukan oleh BI dapat dilakukan dengan prinsip syariah. Belakangan UU No.23 Thn 1999 diubah dengan peraturan pemerintah pengganti UU No.2 Thn 2008. Disamping itu, BI juga menyiapkan peraturan standarisasi akad, tingkat kesehatan, dan lembaga penjamin simpanan. Ditahun ini juga terjadi perubahan biro perbankan syariah menjadi

direktorat perbankan syariah di bank syariah.

2005 Di era UU No.10 Thn 1998 secara teknis mengenai produk mengacu pada PBI No.7/46/PBI/2005 tentang akad penghimpunan dan penyaluran dana bagi bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah,

yang kemudian sudah diganti dengan PBI No.9/19/PBI/2007 tentang pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana

serta pelayanan jasa bank syariah.

2006 Pemberian layanan syariah juga semakin dipermudah dengan diperkenalkannnya konsep office chaneling, yakni

semacam konter layanan syariah yang terdapat di kantor cabang/kantor cabang pembantu bank konvensional yang sudah memiliki UUS. Hal demikian ditemukan dalam PBI

Tahun Keterangan melaksanakan kegiatan usaha berdasarkan prinsip syariah oleh bank umum konvensional. Produk bank syariah terdiri

dari produk penghimpunan dana (funding)¸ penyaluran dana (landing), jasa (services), dan produk dibidang sosial 2008 16 Juli 2008 UU No. 21 Thn 2008 tentang perbankan

syariah disahkan yang memberikan landasan hukum industri perbankan syariah nasional yang diharapkan mendorong perkembangan bank syariah yang selama 5 tahun terakhir assetnya tumbuh lebih dari 65% pertahun

namun pasarnya secara nasional masih dibawah 5%. Beberapa lembaga hukum baru diperkenalkan dalam UU

No.21 Thn 2008 tentang perbankan syariah antara lain yakni menyangkut pemisahan (spin off) UUS dan komite

perbankan syariah. Terdapat beberpa PBI yang diamanahkan oleh UU No.21 Thn 2008 tentang perbankan

syariah. Adapun PBI yang secara khusus merupakan peraturan pelaksanaan