SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E. Sy)

Oleh:

AHMAD MUTAMIMUL ULA

NIM 1112046100017

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

iv ABSTRAK

Ahmad Mutamimul Ula, NIM : 1112046100017, Tingkat Kepuasan Nasabah Terhadap Pelayanan dan Produk Pembiayaan Mikro di Pegadaian Syariah. Skripsi. Program Studi Muamalat (Ekonomi Islam), Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1437 H/ 2016 M.

Penelitian ini bertujuan untuk menganalisis tingkat kepuasan nasabah terhadap pelayanan dan produk pembiayaan mikro di Pegadaian Syariah. Variabel-variabel dalam penelitian ini adalah reliabilitas, daya tangkap, jaminan, empati, bukti fisik, dan citra produk.

Data yang digunakan dalam penelitian ini adalah data primer yang berasal dari kuesioner yang disebar kepada nasabah Pegadaian Syariah. Penelitian ini termasuk survei, diambil sampel dari populasi dengan menggunakan kuesioner sebagai alat pengumpul data utama. Analisis yang dilakukan adalah analisis deskriptif, baik deskriptif kualitatif maupun deskriptif kuantitatif.

Hasil penelitian ini menunjukkan pertama, bahwa tingkat kepuasan nasabah terhadap pelayanan Pegadaian Syariah tinggi. Faktanya hasil penelitian ini menunjukkan kepuasan nasabah rata-rata berada pada nilai indeks 77,26 yang berarti tinggi dari rentang nilai indeks 10-100. Kedua, kepuasan nasabah terhadap produk pembiayaan Pegadaian Syariah sangat tinggi. Faktanya hasil penelitian ini menunjukkan kepuasan nasabah rata-rata berada pada nilai indeks 83,25 yang berarti sangat tinggi dari rentang nilai indeks 10-100. Ketiga, terdapat peningkatan penghasilan nasabah sesudah menerima pembiayaan mikro dari Pegadaian Syariah. Faktanya penghasilan nasabah mengalami peningkatan sebesar Rp 409.800,- per bulan.

Kata Kunci: Kepuasan Nasabah, Pelayanan, Produk Pembiayaan, Pegadaian Syariah.

v

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 15 September 2016

vi

KATA PENGANTAR

Alhamdulillahirabbil ‘Alamiin segala puji dan syukur bagi Allah SWT, yang

telah memberikan berbagai nikmat dan karunia, khususnya kepada penulis,

sehingga pebulis dapat menyelesaikan skripsi yang berjudul “Tingkat Kepuasan

Nasabah Terhadap Pelayanan dan Produk Pembiayaan Mikro di Pegadaian

Syariah” dapat terselesaikan dengan baik, walaupun dalam pembahasannya masih

sederhana. Shalawat dan salam selalu tercurahkan kepada Nabi Muhammad

SAW, keluarga, sahabat dan para pengikutnya.

Penulis menyadari sepenuhnya, tanpa bantuan dan partisipasi dari semua

pihak, penulis skripsi ini tidak mungkin dapat diselesaikan dengan baik. Karena

itu sudah sepatutnya penulis sampaikan terima kasih sebesar-besarnya kepada

semua pihak yaitu:

1. Bapak Dr. Asep Saefudin Jahar, M.A., selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, sebagai Wakil Dekan Bidang Akademik

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta dan sekaligus sebagai pembimbing dengan segala ketulusan dan

kearifan telah berkenan membimbing dan mengarahkan penulis skripsi ini.

3. Bapak A.M Hasan Ali, M.A., sebagai ketua Program Studi Muamalat

(Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri

vii

5. Bapak Fudhail Rahman Lc, M.A, selaku Pembimbing Akademik yang

senantiasa mengingatkan dan mengarahkan penulis semasa perkuliahan

hingga terselesaikan skripsi ini.

6. Bapak Dr. Hendra Kholid, M.A dan Bapak Ah. Azharuddin Lathif, M.Ag,

M.H, selaku penguji skripsi yang dengan sabar mengarahkan penulis

dalam penyempurnaan skripsi ini.

7. Para dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan ilmu kepada penulis hingga

penulis dapat menyelesaikan studi pada Fakultas Syariah dan Hukum.

8. Pegadaian Syariah Cabang Ciputat Raya yang bersedia memberikan ijin

kepada penulis untuk melakukan penelitian terhadap para nasabahnya.

9. Seluruh keluarga besarku, Bapak, Ibu, adik-adikku, terima kasih atas

segala do’a, kasih sayang, dan cintanya. Sehingga penulis dapat

menyelesaikan studi ini.

10.Terima kasih kepada teman-tema seperjuangan atas segala dukungan,

inspirasi, masukan, saran, dan semua bantuannya.

11.Ucapan terima kasih yang tak terhingga kepada teman-teman angkatan

2012 kelas A Perbankan Syariah pada umumnya dan teman-teman satu

viii

12.Terima kasih kepada seluruh pengurus Pesantren Luhur Sabilussalam atas

semangat dan dukungannya.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari

kesempurnaan, untuk itu sangat diharapkan saran dan kritik dari semua pihak

guna kesempurnaan penulisan ini. Akhirnya kepada semua pihak yang telah

memberikan bantuan dan dukungannya yang tidak dapat disebutkan satu persatu

di sini, penulis ucapkan terima kasih. Semoga budi baik dan bantuannya dibalas

oleh Allah Yang Maha Kuasa.

Jakarta, 15 September 2016

ix

HALAMAN PENGESAHAN ... iii

ABSTRAK ... iv

LEMBAR PERNYATAAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR DIAGRAM ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan ... 7

C. Tujuan dan Manfaat Penelitian ... 9

D. Tinjauan Studi Terdahulu ... 10

E. Kerangka Pemikiran ... 14

F. Sistematika Penulisan ... 15

BAB II LANDASAN TEORI A. Kepuasan (Statisfaction) ... 17

B. Kualitas Pelayanan ... 22

C. Konsep Citra Produk ... 31

x

E. Pengertian Gadai (al-Rahn) Menurut Syariah Islam ... 38

F. Landasan Hukum Gadai Syariah (Rahn) ... 41

G. Syarat dan Rukun Gadai Syariah (Rahn) ... 45

H. Manfaat al-Rahn... 47

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 50

B. Jenis dan Sumber Data ... 51

C. Teknik Pengumpulan Data ... 52

D. Populasi dan Sampel ... 53

E. Teknik Analisis Data ... 55

BAB IV ANALISIS HASIL PENELITIAN A. Profil PT Pegadaian (Persero) ... 59

B. Hasil dan Pembahasan ... 70

BAB V PENUTUP A. Kesimpulan ... 90

B. Saran ... 91

DAFTAR PUSTAKA ... 92

xi

Tabel 1.2. Pertumbuhan Tenaga Kerja Usaha Mikro Kecil ... 2

Tabel 1.3. Pertumbuhan Produk Ar-Rum ... 4

Tabel 4.1. Kinerja Bisnis Gadai Syariah ... 65

Tabel 4.2. Perkembangan Produk Arrum ... 67

Tabel 4.3. Kinerja Bisnis Emas ... 68

Tabel 4.4. Profitabilitas Segmen Bisnis Syariah ... 68

Tabel 4.5. Uji Reliabilitas ... 74

Tabel 4.6. Uji Validitas ... 75

Tabel 4.7. Sikap Responden Terhadap Tampilan Fisik ... 78

Tabel 4.8. Sikap Responden Terhadap Reliabilitas ... 79

Tabel 4.9. Sikap Responden Terhadap Daya Tangkap ... 79

Tabel 4.10. Sikap Responden Terhadap Jaminan ... 80

Tabel 4.11. Sikap Responden Terhadap Empati... 80

Tabel 4.12. Indeks Kualitas Layanan ... 81

xii

Tabel 4.14. Uji Normalitas Rata-rata Penghasilan Perbulan ... 86

Tabel 4.15. Deskriptif Rata-rata Penghasilan Nasabah ... 87

Tabel 4.16. Uji Beda Rata-rata Penghasilan Nasabah ... 88

DAFTAR GAMBAR Gambar 1.1. Kerangka Pemikiran ... 14

Gambar 4.1. Perkembangan Jumlah Aset ... 63

Gambar 4.2. Jumlah Pendapatan Usaha ... 64

xiii

Diagram 4.2. Karakteristik Responden Berdasarkan Usia ... 71

Diagram 4.3. Karakteristik Responden Berdasarkan Tingkat Pendidikan Terakhir

... 72

1 BAB I

PENDAHULUAN

A. Latar Belakang

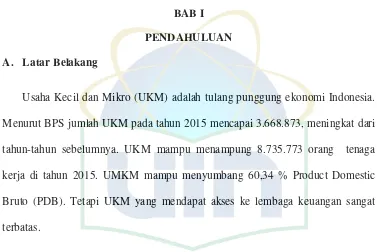

Usaha Kecil dan Mikro (UKM) adalah tulang punggung ekonomi Indonesia.

Menurut BPS jumlah UKM pada tahun 2015 mencapai 3.668.873, meningkat dari

tahun-tahun sebelumnya. UKM mampu menampung 8.735.773 orang tenaga

kerja di tahun 2015. UMKM mampu menyumbang 60,34 % Product Domestic

Bruto (PDB). Tetapi UKM yang mendapat akses ke lembaga keuangan sangat

terbatas.

Skim pembiayaan yang diberikan oleh Lembaga Keuangan untuk UMKM

tidak dapat sepenuhnya dimanfaatkan UMKM.1 Prosedur penyaluran dana dari

Lembaga Keuangan Bank ataupun non-Bank yang rumit dan membutuhkan waktu

yang lama. Pengusaha UMKM mencari alternatif modal untuk mengembangkan

usahanya. Keterbatasan modal usaha UMKM merupakan kendala terbesar dalam

perkembangan UMKM.

Tabel 1.1. Pertumbuhan Jumlah Usaha Mikro Kecil

Tahun Indikator Jumlah ( UM+UK)

Usaha Mikr o (Unit) Usaha Kecil (Unit)

20 13 2.887.015 531.351 3.418.366

20 14 3.220.563 284.501 3.505.064

20 15 3.385.851 283.022 3.668.873

Sumber: Badan Pusat Statistik tentang jumlah Usaha Mikro dan Kecil Per Maret 2016, data diolah.

1

2

Tabel 1.2. Pertumbuhan Tenaga Kerja Usaha Mikro Kecil

Tahun Indik ator Jumlah ( orang)

Usaha Mikr o (Orang) Usaha Kecil (Or ang)

20 13 5.408.857 4.325.254 9.734.111

20 14 6.039.855 2.322.891 8.362.746

20 15 6.464.392 2.271.381 8.735.773

Sumber: Badan Pusat Statistik tentang pertumbuhan Tenaga Keja Usaha Mikro Kecil per Maret 2016, data diolah.

Pada tahun 2015 terjadi perlambatan pertumbuhan ekonomi domestik yang

berdampak pada perlambatan permintaan kredit usaha mikro, kecil dan menengah

(UMKM) akibat turunnya permintaan barang dan jasa. Di sisi lain, meningkatnya

persepsi risiko kredit membuat perbankan semakin berhati-hati dalam

menyalurkan kredit. Kondisi ini tentunya semakin sulit bagi para pelaku UMKM

untuk mendapatkan pembiayaan dari sektor perbankan.

Pada tahun 2015, kredit UMKM mencapai Rp790,5 triliun atau hanya tumbuh

sebesar 8,0% (yoy), lebih lambat dibandingkan dengan tahun 2014 yang tumbuh

sebesar 15,1% (yoy). Berdasarkan klasifikasi usaha, perlambatan kredit UMKM

terutama terjadi pada usaha mikro yang tumbuh sebesar 11,2% , lebih rendah

dibandingkan dengan tahun sebelumnya sebesar 33,4%.2 Hal ini terkait strategi

perbankan, terutama bank-bank yang memiliki keterbatasan jaringan dan SDM,

yang cenderung menahan penyaluran kredit usaha mikro akibat meningkatnya

NPL.

2

3

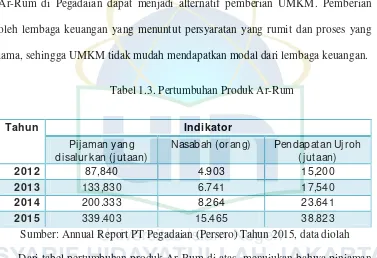

Pegadaian merupakan salah satu alternatif untuk memperoleh kebutuhan dana

dan pembiayaan. Selain menyediakan layanan gadai (ar-Rahn), pembayaran

listrik, telpon serta kepemilikan kendaraan bermotor dan Logam Mulia (LM)

pegadaian juga menyediakan pembiayaan untuk UMKM (Usaha Mikro Kecil dan

Menengah) yang pembayarannya dilakukan dengan cara angsuran dengan

menggunakan secara gadai maupun fidusia dalam produk Ar-Rum (Ar-Rahn

untuk Usaha Mikro). 3 Produk pembiayaan Rahn untuk Usaha Mikro atau

Ar-Rum merupakan salah satu solusi bagi usaha mikro kecil dalam mendapatkan

tambahan modal usaha dengan hanya menjaminkan BPKB kendaraan bermotor.

Perkembangan produk-produk berbasis syariah yang kian marak di Indonesia

berpengaruh juga pada perkembangan bisnis PT Pegadaian (Persero). Oleh karena

itu, PT Pegadaian juga mengeluarkan produk berbasis syariah yang disebut

Pegadaian Syariah. Landasan hukum berdirinya Pegadaian Syariah adalah PP

Nomor 103 Tanggal 10 Nopember 2000 serta Fatwa DSN No

25/DSN-MUI/III/2002 tentang Rahn. Keberadaan Pegadaian Syariah pada awalnya

didorong oleh perkembangan dan keberhasilan lembaga-lembaga keuangan seperti

Bank Syariah, Asuransi Syariah, dan lain-lain. Disamping itu juga dilandasi oleh

kebutuhan masyarakat Indonesia terhadap hadirnya sebuah institusi pegadaian

berprinsip syariah.

3

Penyediaan dana yang relatif cepat dengan syarat yang mudah pada produk

Ar-Rum di Pegadaian dapat menjadi alternatif pemberian UMKM. Pemberian

oleh lembaga keuangan yang menuntut persyaratan yang rumit dan proses yang

lama, sehingga UMKM tidak mudah mendapatkan modal dari lembaga keuangan.

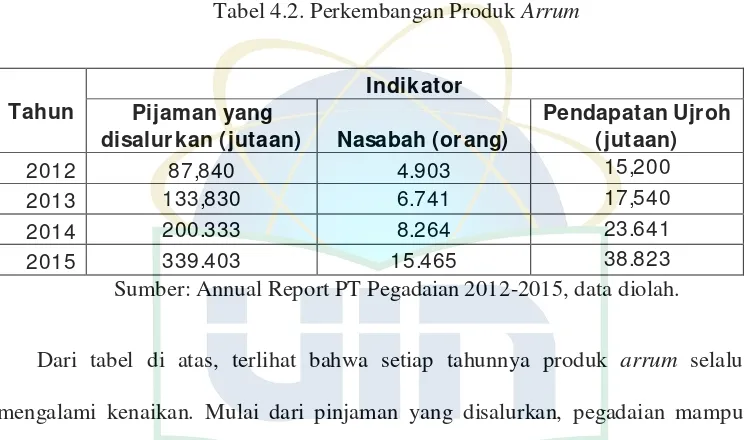

Tabel 1.3. Pertumbuhan Produk Ar-Rum

Tahun Indikator

Pijaman yang disal ur kan (jutaan)

Nasabah (or ang) Pendapatan Uj roh (jutaan)

2012 87,840 4.903 15,200

2013 133,830 6.741 17,540

2014 200.333 8.264 23.641

2015 339.403 15.465 38.823

Sumber: Annual Report PT Pegadaian (Persero) Tahun 2015, data diolah

Dari tabel pertumbuhan produk Ar-Rum di atas, menujukan bahwa pinjaman

yang disalurkan melalui produk ar-Rum selama 4 tahun terakhir terus mengalami

peningkatan. Begitu juga dengan jumlah nasabah ar-Rum mengalami peningkatan.

4

Pendapatan ujroh 4 tahun terakhir terus mengalami pertumbuhan. Di tahun 2015

pinjaman yang disalurkan mencapai Rp339.403 Juta, meningkat dari tahun

sebelumnya (2014) yang hanya sebesar Rp200.333 Juta. Terjadi peningkatan pula

pada jumlah nasabah, di tahun 2015 mencapai 15.465 orang, yang pada tahun

2014 hanya sebanyak 8.264 orang nasabah. Begitu juga dengan pendapatan ujroh

mengalami pertumbuhan, di tahun 2015 mencapai Rp38.823 Juta, yang pada

tahun 2014 hanya mencapai Rp23.641 Juta.

4

5

Salah satu elemen penting untuk menjamin kelangsungan usaha Pegadaian

Syariah adalah pendapatan operasional yang berasal dari nasabah selaku

pelanggan. Dalam hal ini banyak pakar yang membuktikan bahwa banyak pakar

yang membuktikan bahwa faktor konsumen mempunyai pengaruh langsung

terhadap kinerja keuangan. Konsumen yang merasa puas akan barang/jasa yang

dibelinya cenderung menjadikan konsumen yang setia dan memberikan

keuntungan finansial.5 Kepuasan nasabah erat kaitannya dengan kepatuhan dan

kesediannya untuk memenuhi kewajiban pokoknya. Pandangan Kotler

menyatakan bahwa esensi dari marketing adalah adanya kesediaan konsumen

untuk mempertukarkan sumberdaya yang dimiliki dalam rangka mencapai apa

yang diinginkan.6

Perusahaan akan dapat memenangkan persaingan jika mengalami pergeseran

dari filsafat produksi ke pendekatan yang berfokus pada pelanggan. 7 Daya saing

sebuah perusahaan di era pasca liberal ditentukan oleh cara perusahaan

memberikan pelayanan kepada pelanggan. Kualitas pelayanan sangat penting

terutama untuk pertumbuhan dan pengembangan usaha bisnis sektor jasa.

Selain faktor penting bagi kelangsungan hidup perusahaan, memuaskan

kebutuhan konsumen dapat meningkatkan keunggulan dalam persaingan.

Konsumen yang puas terhadap produk dan jasa pelayanan cenderung untuk

5

Philip Kotler, Manajemen Pemasaran, Penerjemah Benyamin Molan, (Jakarta: Index Kelompok Gramedia, 2005), h.21.

6

Tuti Hastuti, “ Kualitas Pelayanan, Kepuasan, Dan Loyalitas Nasabah: Aplikasi Servqual Model Pada Lembaga Keuangan Mikro Syariah Kota Malang”, Jurnal Manajemen dan Akuntansi, Vol.3, no.3 (Desember 2014), h.74.

7

membeli kembali produk dan menggunakan kembali jasa pada saat kebutuhan

yang sama muncul kembali di kemudian hari. Para pelaku UKM yang puas

terhadap pelayanan dan produk yang ditawarkan, mereka akan kembali

menggunakan jasa dari Pegadaian, dengan demikian akan meningkatkan

kelangsungan usaha Pegadaian.

Pegadaian sebagai suatu perusahaan dituntut untuk dapat memberikan

kepuasan kepada pelanggan produk berupa barang atau jasa yang bermutu lebih

baik, harga lebih murah, penyerahan lebih cepat dan pelayanan yang lebih baik

daripada pesaingnya.8 Kepuasan pelanggan menjadi prioritas utama dan

keharusan bagi kebanyakan perusahaan agar tetap sukses, baik tingkat

operasional, manajerial maupun strategik. Pemuasan pelanggan sendiri secara

umum diterima sebagai alasan bagi eksistensi, survival dan perkembangan usaha.

Berdasarkan uraian latar belakang masalah di atas, maka penulis bermaksud

untuk melakukan penelitian dengan judul “Tingkat Kepuasan Nasabah

Terhadap Pelayanan dan Produk Pembiayaan Mikro di Pegadaian Syariah”.

8

7

B. Permasalahan

1. Identifikasi Masalah

Dari latar belakang di atas, ada beberapa masalah yang teridentifikasi oleh

penulis, diantaranya:

a. Permasalahan utama yang dihadapi UMKM di Indonesia adalah masalah

permodalan. Mereka sangat kesulitan untuk mendapat akses pembiayaan

dari lembaga pembiayaan terutama lembaga perbankan.

b. Prosedur yang rumit dan proses pengajuan yang membutuhkan waktu

yang lama, membuat UMKM semakin sulit mendapatkan tambahan modal

atau pembiayaan dari lembaga keuangan.

c. Persepsi risiko dari lembaga keuangan terutama lambaga perbankan

semakin menyulitkan UMKM untuk mendapatkan pembiayaan.

d. Para pelaku UMKM membutuhkan alternatif untuk mendapatkan

tambahan modal. Pegadaian syariah hadir untuk meringankan kesulitan

UMKM dalam hal permodalan.

e. Produk yang ditawarkan oleh Pegadaian tentunya harus membuat puas

para pelaku UMKM, sehingga masyarakat akan selalu memakai produk

mereka, dan pada akhirnya akan meningkatkan finansial/keuangan

Pegadaian Syariah. Selain produk yang bermutu, pelayanan yang baik juga

akan menjadi pertimbangan nasabah UMKM untuk menggunakan kembali

produk/jasa Pegadaian Syariah.

2. Pembatasan Masalah

Agar masalah lebih terfokus dan spesifik, serta untuk menghindari

kemungkinan tumpang tindih dengan masalah lain di luar wilayah penelitian,

maka penulis perlu memberikan pembatasan masalah sebagai berikut:.

a. Pada penelitian ini penulis memfokuskan pada pembahasan tingkat

kepuasan nasabah terhadap pelayanan dan produk pembiayaan mikro di

Pegadaian Syariah.

b. Waktu penelitian dilakukan pada tahun 2016.

c. Penelitian akan berlangsung di Pegadaian Syariah yang berdomisili di

sekitar Ciputat, tempat ini dipilih agar mempermudah penulis untuk

melakukan penelitian karena dekatnya tempat tinggal penulis dengan

lokasi penelitian.

d. Penelitian ini menggunakan data primer hasil dari penyebaran

kuesioner kepada para nasabah Pegadaian Syariah.

3. Perumusan Masalah

Adapun secara spesifik perumusan masalah yang akan dikaji dalam penelitian

ini adalah sebagai berikut:

a. Bagaimana tingkat kepuasan nasabah terhadap layanan pembiayaan

mikro di Pegadaian Syariah ?

b. Bagaimana tingkat kepuasan nasabah terhadap produk pembiayaan

9

c. Apakah terjadi peningkatan penghasilan nasabah sebelum dan sesudah

menerima pembiayaan mikro dari Pegadaian Syariah ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Setiap penelitian pasti memiliki tujuan tertentu, baik untuk kepentingan

pribadi atau yang lain. Tujuan penelitian ini adalah sebagai berikut:

a. Menganalisis tingkat kepuasan nasabah terhadap layanan pembiayaan

mikro di Pegadaian Syariah.

b. Menganalisis tingkat kepuasan nasabah terhadap produk pembiayaan

mikro di Pegadaian Syariah.

c. Menganalisis peningkatan pendapatan nasabah sebelum dan setelah

menerima pembiayaan mikro dari Pegadaian Syariah.

2. Manfaat Penelitian

Manfaat penelitian ini ditujukan untuk berbagai pihak yang berkepentingan

dengan penelitian ini, disajikan sebagai berikut:

a. Akademisi, penelitian ini diharapkan dapat menambah pengetahuan dan

memberikan sumbangan berupa pengembangan ilmu yang berkaitan

dengan pembiayaan pada sektor UKM di Pegadaian Syariah.

b. Praktisi, penelitian ini diharapkan dapat menjadi bahan evaluasi dalam

pengambilan keputusan dan pengembangan terhadap produk dan

c. Masyarakat, penelitian ini dapat memberikan informasi tentang salah

satu solusi bagi masyarakat terutama para pelaku UMKM untuk

mendapatkan tambahan modal/pembiayaan untuk usaha yang

dijalankannya.

D. Tinjauan (Review) Studi Terdahulu

Siti Hadijah9 dengan judul jurnal “Faktor-faktor Yang Mempengaruhi

Keputusan Nasabah Menggunakan Jasa Pegadaian Syariah Kantor Cabang

Pegadaian Syariah (KCPS) Denpasar”. Penelitian ini bertujuan untuk

mengetahui (1) faktor-faktor yang mempengaruhi keputusan nasabah

menggunakan jasa Pegadaian Syariah KCPS Denpasar, dan (2) faktor yang paling

dominan yang mempengaruhi keputusan nasabah menggunakan jasa Pegadaian

Syariah KCPS Denpasar. Populasi penelitian ini adalah seluruh nasabah yang

menggunakan jasa Pegadaian Syariah KCPS Denpasar tahun 2014 dengan sampel

sebanyak 98 responden. Penelitian ini menggunakan teknik nonprobabily

sampling dengan metode accidental sampling. Pengumpulan data menggunakan

kuesioner dan dianalisis dengan analisis faktor melalui program SPSS 16.0. Hasil

penelitian menunjukkan bahwa terdapat lima faktor yang mempengaruhi

keputusan nasabah menggunakan jasa Pegadaian Syariah KCPS Denpasar, yaitu

faktor tampilan fisik sebesar 67,138%, empati sebesar 20,960%, keandalan

sebesar 6,889%, ketanggapan sebesar 2,919%, dan jaminan sebesar 2,094%.

Faktor tampilan menjadi faktor paling dominan karena memiliki variance

9

11

explained tertinggi sebesar 61,798%, artinya faktor tampilan fisik mampu

menjelaskan keputusan nasabah menggunakan jasa Pegadaian Syariah KCPS

Denpasar sebesar 67,138%. Persamaan yang penulis maksud adalah sama-sama

membahas tentang nasabah yang menggunakan jasa Pegadaian Syariah. Letak

perbedaannya adalah penulis akan meneliti lebih lanjut tentang tingkat kepuasan

nasabah terhadap pelayanan dan produk pembiayaan mikro di Pegadaian Syariah.

Tempat penelitian penulis adalah Pegadaian Syariah KCP Ciputat Raya.

Hawa Saleh, Sahmin Noholo, dan Mahdalena, dengan Artikel berjudul:

“Pengaruh Kualitas Produk Ar-Rum Terhadap Kepuasan Nasabah Pada

Pegadaian Syariah Cabang Gorontalo”. Mahasiswa Jurusan Akuntansi

Universitas Negeri Gorontalo. Penelitian ini bertujuan untuk mengetahui

pengaruh kualitas Ar-rum terhadap kepuasan nasabah pada Pegadaian Syariah

Cabang Gorontalo. Penelitian ini menggunakan data primer berupa kuesioner

yang disebarkan pada nasabah yang menggunakan produk Ar-rum pada pegadaian

syariah Cabang Gorontalo. Jumlah populasi dalam penelitian ini berjumlah 222

nasabah, sampel yang terpilih berjumlah 60 orang. Alat analisis menggunakan

metode analisis regresi sederhana. Kesamaan yang dimaksud penulis adalah

sama-sama meneliti produk Ar-rum. Perbedaannya adalah fokus penelitian penulis

untuk mengetahui tingkat kepuasan nasabah terhadap layanan dan produk

Muftifiandi10, dengan Jurnal berjudul “Peran Pembiayaan Produk Ar-rum

Bagi UMKM Pada PT.Pegadaian (Persero) Cabang Syariah Simpang Patal

Palembang”. Penulis adalah dosen Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Raden Fatah Palembang. Tujuan dari penelitian ini

adalah untuk menguraikan peran pembiayaan produk Ar-Rum pada usaha kecil

dan menengah di PT Pegadaian (Persero) Cabang Syariah Simpang Patal

Palembang. Penelitian ini menggunakan pendekatan kualitatif dengan wawancara

terbuka, peneltian ini menemukan bahwa produk Ar-Rum memiliki peran khusus

terhadap pelaku UMKM. Setelah menggunakan jenis pembiayaan ini, sebagian

besar pelaku UMKM bisa meningkatkan modal mereka untuk menjamin

keberlangsungan kegiatan bisnis mereka dari hari ke hari. Penelitian ini lebih

fokus pada analisa kelayakan nasabah (pelaku UMKM) dalam mengajukan

pembiayaan kepada Pegadaian. Kesamaan yang dimaksud penulis adalah

membahas pembiayaan produk UMKM di Pegadaian. Perbedaannya, dalam

penelitian ini penulis lebih fokus untuk mengukur tingkat kepuasan nasabah

terhadap layanan dan produk pembiayaan mikro di Pegadaian Syariah.

10

13

Mukhlis Adib11, dengan judul Skripsi “Faktor-faktor yang Mempengaruhi

Masyarakat dalam Memilih Produk Rahn di Kantor Cabang Pegadaian

Syariah Ciputat”. Penulis adalah mahasiswa Jurusan Perbankan Syariah Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Skripsi ini telah selesai

disusun pada tahun 2014. Metode pendekatan yang digunakan adalah deskriptif

kuantitatif melalui penelitian lapangan (observasi) berupa penyebaran kuesioner

kepada masyarakat yang menggunakan produk rahn di Pegadaian Syariah Cabang

Ciputat, menggunakan data primer dan sekunder dan studi kepustakaan dengan

metode statistik non parametrik. Hasil penelitian yang adalah masyarakat memilih

Pegadaian Syariah untuk menggadai barang mereka karena faktor kebutuhan

konsumsi dan pengembangan usaha. Mengukur tiga faktor (aspek lokasi, tarif

ujroh, aspek syariah) yang mempunyai hubungan signifikan terhadap keputusan

masyarakat dalam memilih produk rahn di Pegadaian Syariah Cabang Ciputat.

Ada beberapa perbedaan dengan studi yang dilakukan oleh penulis, penulis lebih

menitikberatkan kepada mengukur kepuasan nasabah terhadap produk dan

pelayanan yang diberikan oleh Pegadaian Syariah. Ada enam faktor yang diukur

oleh penulis yaitu: reliabilitas, daya tangkap, jaminan, empati, bukti fisik, dan

produk Pegadaian Syariah). Metode yang dipakai oleh penulis adalah kuantitatif

deskriptif menggunakan data primer yang didapat dari hasil penelitian observatif

melalui penyebaran kuesioner kepada nasabah pegadaian.

11

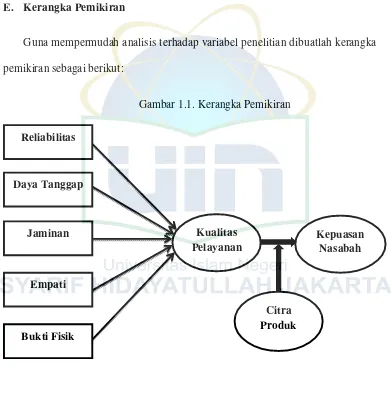

E. Kerangka Pemikiran

Guna mempermudah analisis terhadap variabel penelitian dibuatlah kerangka

pemikiran sebagai berikut:

Gambar 1.1. Kerangka Pemikiran

1. Reliabilitas adalah kemampuan memberikan layanan yang dijanjikan dengan

segera, akurat, dan memuaskan.

2. Daya tanggap adalah kemauan membantu pelanggan dan memberikan

layanan yang tanggap.

3. Jaminan mencakup pengetahuan, kompetensi, kesopanan, dan sifat dipercaya

yang dimiliki para staff, bebas dari bahaya, risiko, atau keragu-raguan.

4. Empati yaitu kemampuan memberi perhatian secara pribadi pada konsumen. Kualitas

Pelayanan

Jaminan Kepuasan

Nasabah

Citra Produk Reliabilitas

Daya Tanggap

15

5. Tampilan fisik merupakan hal-hal yang berwujud pada sebuah jasa harus

tetap memproyeksikan kualitas jasa yang akan diberikan.

Dari kerangka pemikiran di atas dapat disimpulkan bahwa:

1. kualitas layanan (dimensi reliabilitas, daya tanggap, jaminan, empati, dan

tampilan fisik) merupakan salah satu kunci diantara faktor-faktor yang

dijadikan pertimbangan dalam kepuasan pelanggan.

2. Kualitas pelayanan mempunyai hubungan yang erat dengan kepuasan

pelanggan.

3. Citra produk dapat memiliki pengaruh pada kepuasan nasabah.

F. Sistematika Penulisan

Penulisan dalam penelitian ini disusun dengan sistematika secara berurutan

yang terdiri dari beberapa bab sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, permasalahan,

tujuan dan manfaat penelitian, tinjauan (review) studi terdahulu,

kerangka pemikiran, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi tinjauan umum tentang teori kepuasan, pengukuran

kepuasan pelanggan, teori tentang kualitas pelayanan, konsep

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan tentang jenis penelitian, jenis dan sumber

data penelitian, metode pengumpulan data, dan metode analisis

data.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini menjelaskan tentang pertumbuhan dan perkembangan

objek penelitian yaitu PT Pegadaian Syariah (Persero), uji

validitas dan reliabilitas data, dan pembahasan hasil penelitian.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan yang menguraikan jawaban atas

permasalahan pada rumusan masalah dan saran-saran berdasarkan

17 BAB II

LANDASAN TEORI

A. Kepuasan (Statisfaction)

1. Pengertian Kepuasan Nasabah

Teori yang menjelaskan bagaimana kepuasan dan ketidakpuasan pelanggan

terbentuk adalah the expectancy disconfirmation model, yang mengemukakan

bahwa kepuasan dan ketidakpuasan pelanggan sebelum pembelian dengan

sesungguhnya diperoleh pelanggan dari produk atau jasa yang dibeli tersebut.12

Ketika pelanggan membeli suatu produk atau jasa, maka ia memiliki harapan

tentang bagaimana produk atau jasa tersebut berfungsi. Harapan tersebut adalah

standar kualitas yang akan dibandingkan dengan fungsi atau kualitas produk atau

jasa yang sesungguhnya dirasakan pelanggan.

Kepuasan pelanggan adalah perasaan senang atau kecewa seseorang yang

berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu

produk dengan harapan yang diharapkannya.13 Jika kenyataannya lebih dari yang

diharapkan, maka layanan dapat dikatakan bermutu. Sedangkan jika kenyataan

kurang dari yang diharapkan, maka layanan dikatakan tidak bermutu. Dengan

demikian, apabila kenyataan yang diterima oleh pelanggan sesuai dengan harapan

atau bahkan lebih, maka layanan tersebut masuk kategori memuaskan. Upaya

perusahaan untuk memberikan yang terbaik bagi pelanggannya agar apa yang

12

Sumarwan Ujang, Perilaku Pelanggan: Teori dan Penerapannya dalam Pemasaran (Bogor Selatan: PT. Ghalia Indonesia dengan MMA-IPB, 2004), h.322.

13

diharapkan oleh mereka sesuai dengan kenyataan sehingga mereka puas dan akan

membentuk pengalaman konsumsi yang positif.

Pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan antara

tingkat kepentingan dan kinerja atau hasil yang dirasakan.14 Pengertian tersebut

dapat diterapkan dalam penilaian kepuasan atau ketidakpuasan terhadap satu

perusahaan tertentu karena keduanya berkaitan erat dengan konsep kepuasan

pelanggan.

Kepuasan pelanggan bersifat dinamis. Oleh karena itu, tantangan besar bagi

setiap organisasi adalah mencari peluang agar dapat mewujudkan kepuasan

pelanggan secara konsisten dengan sedemikian rupa sehingga tetap cost-effective

bagi organisasi serta merupakan tujuan suatu perusahaan jasa karena melalui

kegiatan tersebut diharapkan dapat meningkatkan volume penjualan usaha dan

peningkatan profitabilitas perusahaan. Kualitas layanan mempunyai hubungan

yang erat dengan kepuasan pelanggan untuk menjalin ikatan hubungan yang kuat

dengan perusahaan.

Kepuasan pelanggan menjadi salah satu hal penting dari semua aktivitas

pemasaran pada seluruh perusahaan. Kepuasan pelanggan adalah untuk

memperluas bisnis, memperoleh bagian pasar yang lebih besar dan untuk

mendapatkan pengulangan serta penyerahan bisnis, yang semuanya sebagai

penggerak dalam meningkatkan keuntungan.

14

19

Kepuasan atau ketidakpuasan pembeli akan mempengaruhi perilaku

berikutnya. Jika konsumen merasa puas, untuk selanjutnya dia akan

memperlihatkan peluang membeli yang lebih tinggi. Konsumen yang puas juga

akan cenderung mengatakan sesuatu yang serba baik tentang produk yang

bersangkutan kepada orang lain. Inilah yang diharapkan oleh pihak perusahaan.

Kepuasan pengguna jasa terhadap penyedia jasa terjadi akibat adanya

hubungan yang terjadi diantara keduanya di masa lalu. Tetapi kepuasan juga dapat

diwujudkan dalam bentuk keyakinan pengguna jasa bahwa harapannya akan

dipenuhi oleh tindakan yang dilakukan penyedia jasa di masa yang akan datang.

Dari beberapa pengertian di atas, dapat disimpulkan bahwa kepuasan

pelanggan adalah persepsi para pelanggan terhadap suatu produk atau kinerja

suatu perusahan yang akan dibandingkan dengan harapan yang diharapkan

pelanggan. Ketika kinerja yang diberikan melebihi harapan pelanggan, maka akan

menimbulakan persepsi konsumsi yang positif. Sebaliknya jika harapan jauh dari

yang sesungguhnya pelanggan rasakan, maka pelanggan tidak akan merasa puas

terhadap pelayanan dan kinerja perusahaan.

2. Pengukuran Kepuasan Pelanggan

Kepuasan pelanggan/nasabah yang diberikan perusahaan akan berimbas

sangat luas bagi peningkatan keuntungan perusahaan. Pelanggan/nasabah akan

loyal kepada perusahaan, mengulangi lagi membeli produknya dan

mempromosikannya kepada orang lain di sekelilingnya. Agar kita tahu bahwa

bank/perusahaan , maka perlu adanya alat ukur untuk menentukan kepuasan

nasabah/pelanggan.

Ada empat metode yang banyak digunakan dalam pengukuran kepuasan

pelanggan, yaitu:15

a. Sistem keluhan dan saran

Setiap organisasi yang berorientasi pada pelanggan wajib memberikan

kesempatan yang seluas-luasnya bagi para pelanggannya untuk

menyampaikan saran, kritik, pendapat, dan keluhan mereka.

b. Ghost Shopping

Salah satu metode untuk memperoleh gambaran mengenai kepuasan

pelanggan adalah dengan mempekerjakan beberapa orang ghost shopping

untuk berperaan sebagai pelanggan potensial jasa perusahaan dan pesaing.

Mereka diminta melaporkan berbagai temuan penting berdasarkan

pengalamannya mengenai kekuatan dan kelemahan jasa perusahaan

dibandingkan para pesaing.

c. Lost costumer analysis

Perusahaan seyogyanya menghubungi para pelanggan yang berhenti membeli

atau yang telah beralih pemasok agar dapat memahami mengapa hal itu terjadi

15

21

dan supaya dapat mengambil kebijakan perbaikan/penyempurnaan

selanjutnya.

d. Survei kepuasan pelanggan

Umumnya sebagian besar penelitian mengenai kepuasan pelanggan

menggunakan metode survei, baik via pos, telepon, e-mail, maupun

wawancara langsung.

Meskipun belum ada konsensus mengenai cara mengukur kepuasan

pelanggan, sejumlah studi menjelaskan bahwa ada tiga aspek penting yang perlu

ditelaah dalam kerangka pengukuran kepuasan pelanggan, yaitu:16

a. Kepuasan general atau keseluruhan (overall satisfaction).

b. Konfirmasi harapan (confirmation of expectations), yakni tingkat

kesesuaian antara kinerja dengan ekspektasi.

c. Perbandingan dengan situasi ideal (comparison to ideal), yaitu kinerja

produk dibandingkan dengan produk ideal menurut persepsi konsumen.

Ada dua teori mengenai kepuasan yaitu:17

1. Teori Harapan Kinerja

Menyatakan bahwa kepuasan konsumen merupakan suatu fungsi dari

harapan konsumen dan hasil yang diharapkan. Jika hasil yang didapat

sesuai dengan yang diharapkan maka konsumen akan merasa puas, jika

16

Fandy Tjiptono dan Anastasia Diana, Total Quality Management (Yogyakarta: Andi, 2003), h.160.

17

hasil yang didapat lebih dari yang diharapkan maka konsumen akan sangat

puas dan jika hasil yang didapatkan tidak seperti apa yang diharapkan,

maka konsumen tidak puas.

2. Teori Ketidakcocokan Kognitif

Menyatakan bahwa hampir setiap pilihan cenderung untuk menjadikan

ketidakcocokan pasca transaksi, misalnya adalah seberapa besar

ketidaknyamanan yang timbul dan apa yang dilakukan konsumen untuk

mengatasinya.

Dari beberapa teori di atas dapat disimpulkan bahwa pengukuran kepuasan

pelanggan sangat penting bagi keberlangsungan perusahaan. Pelanggan

merupakan faktor penting dalam pemasaran. Pengukuran kepuasan pelanggan

akan menjadi bahan evaluasi perusahan untuk meningkatkan kinerja perusahaan.

B. Kualitas Pelayanan

Pelayanan secara umum ialah rasa menyenangkan yang diberikan kepada

orang lain disertai kemudahan-kemudahan dan memenuhi segala kebutuhan

mereka. Sehingga pelayanan merupakan suatu bentuk prosedur yang diberikan

dalam upaya memberikan kesenangan-kesenangan kepada orang lain dalam hal ini

kepada nasabah. Menurut Philip Kotler, pelayanan mengandung pengertian setiap

kegiatan atau manfaat yang diberikan oleh suatu pihak kepada pihak lain yang

23

Bentuk-bentuk pelayanan tidak terlepas dari tiga macam hal, yaitu pelayanan

dengan cara lisan, pelayanan melalui tulisan, dan pelayanan melalui perbuatan.

1. Pelayanan dengan cara lisan

Pelayanan dengan cara lisan dilakukan oleh petugas-petugas dibidang

hubungan masyarakat, bidang layanan informasi dan bidang-bidang lain

yang tugasnya memberikan penjelasan atau keterangan kepada siapapun

yang memerlukan.

2. Pelayanan melalui tulisan

Pelayanan melalui tulisan merupakan bentuk pelayanan yang paling

menonjol dalam pelaksanaan tugas, tidak hanya dari segi jumlah tetapi

juga dari segi peranannya.

3. Pelayanan melalui perbuatan

Pada umumnya pelayanan melalui perbuatan 70-80% dilakukan oleh

petugas-petugas tingkat menengah dan bawah, oleh karena itu faktor

keahlian dan keterampilan sangat menentukan terhadap perbuatan atau

pekerjaan.

Sedangkan kualitas sendiri menurut Kotler adalah keseluruhan ciri serta sifat

suatu produk atau pelayanan yang berpengaruh pada kemampuannya untuk

merupakan fungsi harapan pelanggan pada pra- pembelian, pada proses

penyediaan kualitas yang diterima dan pada kualitas output yang diterima.18

Kualitas layanan harus dimulai dari kebutuhan pelanggan dan berakhir

dengan kepuasan pelanggan serta persepsi positif terhaap kualitas jasa.19

Berdasarkan definisi tersebut, kualitas jasa bisa diwujudkan melalui pemenuhan

kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk

mengimbangi harapan pelanggan.

Kualitas layanan didefinisikan sebagai penyampaian jasa yang bertujuan

melebihi tingkat kepentingan pelanggan. Jenis kualitas yang digunakan untuk

menilai kualitas layanan adalah sebagai berikut20: (1) Outcome, yaitu kualitas

hasil kerja penyampaian jasa itu sendiri. (2) Process, yaitu kualitas cara

penyampaian jasa tersebut. Karena jasa tidak kasat mata serta kualitas teknik jasa

tidak selalu dapat dievaluasi secara akurat, pelanggan berusaha menilai kualitas

jasa berdasarkan apa yang dirasakannya, yaitu dimensi-dimensi yang mewakili

kualitas proses dan kualitas layanan.

Kualitas layanan merupakan salah satu penentu keberhasilan penjualan dalam

perusahaan terutama perusahaan jasa.21 Kualitas layanan selalu diidentikan

dengan mutu usaha itu sendiri. Semakin baik dan memuaskan tingkat layanannya

18

Parasuraman,dkk,”Servqual: A Multiple-item Scale for Measuring Consumer Perceptions of Service Quality”, Journal of Retailing, vol. 64, no.1, (1998), h. 46-61

19

Fandi Tjiptono dan Chandra Grerorius, Service, Quality & Satisfaction (Yogyakarta: ANDI, 2005), h.121.

20

Freddy Rangkuti, Measuring Customer Satisfaction (Jakarta: PT Gramedia Pustaka Utama, 2006), h. 28-29.

21

25

maka akan semakin bermutu usaha tersebut, begitu pula sebaliknya. Salah satu

strategi yang akan menunjang keberhasilan bisnis dalam sektor jasa adalah

berusaha menawarkan jasa dengan kualitas yang tinggi.

Tingkat kualitas layanan tidak dapat dinilai berdasarkan sudut pandang

perusahaan tetapi harus dipandang dari sudut pandang penilaian pelanggan.

Karena itu, dalam merumuskan strategi dan program layanan, perusahaan harus

berorientasi pada kepentingan pelanggan dengan memperhatikan komponen

kualitas layanan. Untuk memecahkan masalah ini, Utami menyatakan bahwa

peneliti perlu menelaah tiga dimensi utama sebagai alternatif dari dimensi kualitas

layanan yaitu:22

a. Kualitas Interaksi (intraction quality) adalah kontak yang terjadi proses

jasa disampaikan dalam pertemuan antara penyedia jasa dan pelanggan,

yang merupakan kunci penentu evaluasi pelanggan terhadap kualitas

layanan.

b. Kualitas Hasil (outcome quality) sebagai evaluasi pelanggan terhadap hasil

dari aktivitas layanan jasa, termasuk ketepatan waktu dalam layanan jasa.

c. Kualitas lingkungan (environment quality) terkait dengan seberapa jauh

fitur berwujud (tangible feature).

Jasa memiliki beberapa kriteria yang unik, yang membedakannya dengan

barang. Karakteristik jasa dapat diuraikan sebagai berikut:23

22

Utami, Christina, dan Whidya, Manajemen Ritel (Jakarta: Salemba Empat, 2006), h. 252.

23

1. Intangible (Tidak Berwujud)

Suatu jasa mempunyai sifat tidak dapat dirasakan, dipegang, dilihat,

dicicipi, didengar atau dirasakan sebelum dibeli konsumen sebagaimana

yang terjadi pada barang. Penilaian kualitas jasa sebelum atau sesudah

melakukan pembelian lebih sulit dibandingkan dengan melakukan

penilaian terhadap kualitas suatu barang karena, dibandingkan dengan

barang, jasa cenderung sulit menampilkan kualitas pencarian yaitu

karakteristik yang dapat lebih mudah diakses nilainya sebelum pembelian.

Kemudian kualitas pengalaman yang merupakan suatu karakteristik yang

hanya dapat dinilai jika telah menggunakannya, seperti halnya kualitas di

suatu restoran atau pengalaman nyata dari perjalanan liburan. Terakhir

adalah kualitas kepercayaan, adalah suatu karakteristik dimana konsumen

sulit untuk menilai bahkan setelah pembelian dilakukan karena mereka

tidak memiliki pengetahuan dan pengalaman yang cukup.

2. Inseparability (Tidak Dapat Dipisahkan)

Karakteristik jasa yang memungkinkan diproduksi dan dikonsumsi secara

bersamaan. Pada umumnya jasa yang diproduksi dan dirasakan pada

waktu yang sama dan apabila dikehendaki oleh seseorang untuk

diserahkan kepada pihak lainnya, maka ia akan tetap merupakan bagian

dari jasa tersebut.

3. Heterogenety (Keragaman)

Jasa senantiasa mengalami perubahan, tergantung siapa penyedia jasa,

27

karakteristik jasa yang membuatnya tidak standar dan seragam

dibandingkan barang.

4. Perishability (tidak tahan lama)

Karakteristik jasa yang membuatnya tidak dapat disimpan, dimasukkan

dalam gudang dan dijadikan persediaan. Daya tahan suatu jasa tergantung

situasi yang diciptakan oleh berbagai faktor.

Kualitas jasa dapat dibagi kedalam lima dimensi utama, yaitu:24

a. Reliabilitas (reliability)

Kemampuan memberikan layanan yang dijanjikan dengan segera, akurat, dan

memuaskan. Misalnya ketika seorang nasabah ingin membeli atau memanfaatkan

produk (barang/jasa) biasanya akan bertanya pada petugas customer service. Bila

petugas customer service tidak bisa menjawab pertanyaan yang dilontarkan oleh

nasabah maka nasabah akan kehilangan kepercayaan. Hal ini berarti jasa harus

dilaksanakan dengan konsisten dan cermat. Indikator dari reliabilitas meliputi :

1) Menepati janji yang telah disepakati.

2) Menunjukkan perhatian tulus untuk penyelesaian masalah-masalah.

3) Baik dan ramah setiap kita melakukan transaksi.

4) Menampilkan layanan sesuai dengan yang dijanjikan.

5) Berusaha untuk tidak melakukan kesalahan.

24

b. Daya tanggap (Responsivness)

Daya tangkap adalah kemauan membantu pelanggan dan memberikan

layanan yang tanggap. Hal ini berarti perusahaan harus memberikan tanggapan

dengan cepat dan kreatif atas permintaan dan masalah konsumen.

1) Menjelaskan secara rinci, jelas dan mudah dimengerti mengenai

layanan yang akan ditampilkan serta waktu pelaksanaannya.

2) Karyawan yang memberi layanan secara tepat, cepat dan tanggap.

3) Karyawan yang selalu bersedia membantu konsumen.

4) Karyawan yang tidak pernah terlalu sibuk untuk menanggapi

permintaan maupun keluhan konsumen.

c. Jaminan (Assurance)

Mencakup pengetahuan, kompetisi, kesopanan, dan sifat dapat dipercaya

yang dimiliki para staff, bebas dari bahaya, risiko, atau keragu-raguan.

Berdasarkan banyak riset yang dilakukan, ada empat aspek dalam dimensi ini

yaitu:25

1) Keramahan, adalah salah satu aspek kualitas layanan yang paling

mudah diukur, keramahan dapat diartikan banyak senyum dan bersikap

sopan.

2) Kompetensi, adalah suatu kesan pertama yang baik, misalnya ketika

seorang pelanggan ingin membeli atau memanfaatkan produk

(barang/jasa) biasanya akan bertanya pada petugas customer service.

25

29

Bila petugas customer service tidak bisa menjawab pertanyaan yang

dilontarkan oleh pelanggan maka pelanggan akan kehilangan

kepercayaan.

3) Reputasi, dengan adanya reputasi yang baik, diharapkan pelanggan

tidak akan ragu lagi untuk melakukan transaksi pada perusahaan yang

akan ia masuki.

4) Security, kualitas layanan pada dimensi jaminan dapat dilihat dari

security-nya. Dengan adanya security diharapkan pelanggan akan

memiliki rasa aman dalam melakukan transaksi.

d. Empati (emphaty)

Menurut Cronin dan Taylor empati atau kepedulian yaitu kemampuan

memberi perhatian secara pribadi pada para konsumen. Atau berarti perhatian

yang diberikan pemberi jasa pada kliennya. Meliputi kemudahan dalam menjalin

relasi, komunikasi yang baik, perhatian pribadi, dan pemahaman atas kebutuhan

individual para pelanggan. Indikator dari empati meliputi :

1)Memberi perhatian secara pribadi.

2)Karyawan yang memperlakukan semua konsumen secara personel.

3)Selalu memperhatikan kepentingan kliennya.

4)Karyawan yang memahami kebutuhan khusus para konsumen.

e. Tampilan fisik (Tangibles)

Merupakan hal-hal yang berwujud pada sebuah jasa harus dengan tepat

1)Kondisi gedung,

2)Peralatan modern yang mendukung,

3)Penampilan petugas atau pelayan,

4)Kerapihan dan kebersihan para petugas.

Kualitas layanan berhubungan erat dengan kepuasan (Satisfaction). Dalam hal

ini dimensi-dimensi kualitas jasa pada akhirnya akan menentukan tingkat

kepuasan para pelanggan. Kualitas mempunyai hubungan yang erat dengan

kepuasan pelanggan26

Kualitas jasa dipengaruhi oleh dua variabel, yaitu jasa yang dirasakan

(perceived service) dan jasa yang diharapkan (expected service). Bila jasa yang

dirasakan lebih kecil daripada yang diharapkan, para pelanggan menjadi tidak

tertarik pada penyedia jasa yang bersangkutan. Sedangkan bila yang terjadi adalah

sebaliknya ada kemungkinan para pelanggan akan menggunakan penyedia jasa itu

lagi.

Kualitas layanan memiliki kriteria-kriteria yang bisa dikatakan bahwa suatu

layanan itu berkualitas. Kriteria-kriteria layanan bisa dikatakan berkualitas

tersebut terbagi atas 2 dimensi, yaitu:

1. Dimensi prosedural, dimensi layanan ini bersifat sistematis dan berkaitan

dengan sistem penyajian layanan. Dimensi ini mencakup tahapan

prosedural bagaimana melakukan segala sesuatu. Dimensi ini juga

26

31

memberi mekanisme bagaimana memenuhi kebutuhan pelanggan. Sisi

layanan ini adalah dimensi prosedural layanan pelanggan.

2. Dimensi personal, jika dimensi prosedural ini bersifat sistematis dan

rasional, maka dimensi personal layanan pelanggan ini bersifat hangat,

sering tidak rasional dan tidak dapat diprediksikan. Ini adalah sisi layanan

yang manusiawi. Dimensi ini bersifat interpersonal dan meliputi pola-pola

sikap, perilaku dan keterampilan verbal yang ada dalam setiap interaksi

layanan personal. Sisi layanan ini adalah dimensi personal layanan

pelanggan.

Kualitas pelayanan merupakan penentu keberhasilan penjualan dalam

perusahaan terutama perusahaan jasa. Pelayanan dapat diartikan sebagai kegiatan

atau manfaat yang diberikan seseorang kepada orang lain yang bertujuan untuk

memenuhi kebutuhan pihak lain. Tingkat kualitas pelayanan tidak dapat dinilai

berdasarkan sudut pandang perusahaan tetapi harus dipandang melalui survei

penilaian pelanggan.

C. Konsep Citra Produk

1. Pengertian Citra Produk

Citra produk merupakan persepsi kualitas yang digabungkan dengan nama

(brand name).27 Pemasaran jasa yang dimaksud dengan image atau citra obyek

merupakan sesuatu hal yang dirasakan oleh pengunjung yang menimbulkan kesan

baik para pengunjung terhadap daerah yang ia kunjungi sehingga mereka merasa

27

aman, tertarik, betah dan berhasrat atau menganjurkan kepada rekan-rekannya

untuk mengikuti jejaknya.

Citra merupakan gambaran dari kinerja atau keberhasilan perusahaan yang

berdampak pada usaha-usaha perusahaan dalam melakukan kegiatan pemasaran.

Citra sebagai jumlah dari keyakinan, kesan-kesan seseorang pada suatu obyek.

2. Pentingnya Citra Produk

Citra produk diyakini mempengaruhi dalam keputusan pembelian. Hal ini

dinyatakan oleh Fornellyaitu bahwa citra produk diyakini mempengaruhi

keputusan pembelian, dimana citra yang baik akan merangsang pembelian.28

Dalam konteks ini citra produk menjadi isu mengenai sikap dan keyakinan dalam

hal kesadaran (awareness), kepuasan pelanggan dan perilaku konsumen. Hal ini

tidak jauh berbeda dengan Anonymous yang menyatakan bahwa citra produk

mempunyai dampak yang besar atas penjualan, pendapatan dan penilaian.29

Dengan demikian dapat dikatakan bahwa citra produk dapat memiliki pengaruh

pada kepuasan pelanggan.

Dari beberapa teori diatas dapat disimpulkan bahwa citra produk

mempengaruhi keputusan pembelian, dimana citra yang baik akan merangsang

pembelian. Citra produk merupakan sikap dan keyakinan dalam hal kesadaran,

kepuasan pelanggan dan perilaku konsumen.

28

Fornell, A National Customer Satisfaction Barometer: The Swedish Experience, Journal of Marketing, vol. 56. (1992), h. 13.

29

33

D. Kualitas Pelayanan dan Kepuasan Pelanggan Perspektif Islam

1. Kualitas Pelayanan Perspektif Islam

Konsep Islam mengajarkan bahwa dalam memberikan layanan dari usaha

yang dijalankan baik itu berupa barang atau jasa jangan memberikan yang buruk

atau tidak berkualitas, melainkan yang berkualitas kepada orang lain. Hal ini

tertulis dalam al-Qur’an surat al-Baqarah ayat 267:

Artinya : “Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah)

sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami

keluarkan dari bumi untuk kamu. dan janganlah kamu memilih yang buruk-buruk

lalu kamu menafkahkan daripadanya, Padahal kamu sendiri tidak mau

mengambilnya melainkan dengan memincingkan mata terhadapnya. dan

ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji”.30

Dimensi daya tanggap berkenaan dengan kesediaan atau kemauan pegawai

dalam memberikan pelayanan yang cepat dan tepat kepada pelanggan. Kecepatan

dan ketepatan pelayanan berkenaan dengan profesionalitas. Dalam arti seorang

pegawai yang profesional dirinya akan dapat memberikan pelayanan secara tepat

dan cepat. Profesionalitas ini yang ditunjukkan melalui kemampuannya dalam

30

memberikan pelayanan kepada pelanggan. Dalam pelaksanaan suatu pekerjaan,

seorang dikatakan profesional apabila dirinya bekerja sesuai dengan keahlian atau

kemampuannya.

Pekerjaan akan dapat dilakukan dan diselesaikan dengan baik secara cepat

dan tepat apabila dilakukan oleh orang yang memiliki kemampuan sesuai bidang

pekerjaannya. Kepercayaan yang diberikan pelanggan merupakan suatu amanah.

Apabila amanat tersebut disia-siakan akan berdampak pada ketidakberhasilan dan

kehancuran lembaga dalam memberikan pelayanan kepada pelanggan.31 Untuk itu

kepercayaan pelanggan sebagai suatu amanat hendaknya tidak disia-siakan

dengan memberikan pelayanan secara profesional melalui pegawai yang bekerja

sesuai dengan bidangnya dan mengerjakan pekerjaannya secara cepat dan tepat,

sebagaimana yang dinyatakan dalam surat al-Maidah ayat 1 :

Artinya : “Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan

bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian

itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji.

Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.”

31

35

Dimensi jaminan berkenaan dengan pengetahuan atau wawasan, kesopanan,

santun, kepercayaan diri dari pemberi layanan, serta respek terhadap pelanggan.

Apabila pemberi layanan menunjukkan sikap respek, sopan santun dan

kelemahlembutan maka akan meningkatkan persepsi positif dan nilai bagi

pelanggan terhadap penyedia jasa. Assurance ini akan meningkatkan kepercayaan,

rasa aman, bebas dari resiko, sehingga membuat pelanggan merasakan kepuasan

dan menjadi loyal terhadap lembaga penyedia layanan. Baik buruknya layanan

yang diberikan akan menentukan seberapa besar keberhasilan lembaga atau

perusahaan pemberi jasa layanan. Dengan memberikan layanan yang

menunjukkan kesopanan dan kelemahlembutan akan menjadi jaminan rasa aman

bagi pelanggan dan yang berdampak pada kesuksesan lembaga penyedia layanan

jasa. Berkenaan dengan hal ini, al-Qur’an surat Ali Imran ayat 159 menyatakan

bahwa:

Artinya : “Maka disebabkan rahmat dari Allah-lah kamu Berlaku lemah lembut

terhadap mereka. Sekiranya kamu bersikap keras lagi berhati kasar, tentulah

mereka menjauhkan diri dari sekelilingmu. karena itu ma'afkanlah mereka,

mohonkanlah ampun bagi mereka, dan bermusyawaratlah dengan mereka dalam

bertawakkallah kepada Allah. Sesungguhnya Allah menyukai orang-orang yang

bertawakkal kepada-Nya”.

Dimensi empati berkenaan dengan kemauan pegawai untuk peduli dan

memberi perhatian secara individu kepada pelanggan. Kemauan ini yang

ditunjukkan melalui hubungan, komunikasi, memahami dan perhatian terhadap

kebutuhan serta keluhan pelanggan. Perwujudan dari sikap empati ini akan

membuat pelanggan merasa kebutuhannya terpuaskan karena dirinya dilayani

dengan baik. Sikap empati pegawai ini ditunjukkan melalui pemberian layanan

informasi dan keluhan pelanggan, melayani transaksi pelanggan dengan senang

hati, membantu pelanggan ketika dirinya mengalami kesulitan dalam bertransaksi

atau hal lainnya berkenaan dengan pelayanan lembaga.

Kesediaan memberikan perhatian dan membantu akan meningkatkan persepsi

dan sikap posiif pelanggan terhadap layanan lembaga. Hal ini yang akan

mendatangkan kesukaan, kepuasan dan meningkatkan loyalitas pelanggan.

Berkenaan dengan empati, dalam an-Nahl ayat 90 dinyatakan:

Artinya :“Sesungguhnya Allah menyuruh (kamu) Berlaku adil dan berbuat

kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan

keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar

37

Dimensi bukti fisik dapat berupa fasilitas fisik seperti gedung, ruangan yang

nyaman, dan sarana prasarana lainnya. Dalam konsep Islam pelayanan yang

berkenaan dengan tampilan fisik hendaknya tidak menunjukkan kemewahan.

Fasilitas yang membuat pelanggan merasa nyaman memang penting, namun

bukanlah fasilitas yang menonjol kemewahannya. Pernyataan ini sebagaimana

dinyatakan dalam al-Qur’an surat al-A’raaf ayat 26:

Artinya: “Hai anak Adam Sesungguhnya Kami telah menurunkan kepadamu

pakaian untuk menutup auratmu dan pakaian indah untuk perhiasan. dan pakaian

takwa Itulah yang paling baik. yang demikian itu adalah sebahagian dari

tanda-tanda kekuasaan Allah, Mudah-mudahan mereka selalu ingat”.

Dari beberapa ayat Al-Qur’an di atas, ini mejadi landasan perusahaan untuk

memberikan layanan yang baik kepada para pelanggannya yang sesuai dengan

petunjuk Al-Qur’an.

2. Kepuasan Pelanggan Perspektif Islam

Islam mengajarkan kepada umatnya untuk saling tolong menolong dalam hal

kebaikan antara satu dengan yang lainnya, begitu juga dalam hal muamalah,

muslim harus qona’ah mengenai hal-hal yang sudah didapatkan dan tidak

mendapatkan harta lebih banyak walaupun untuk menghidupi keluarga. Dalam <