KOMPUTER AKUNTANSI

Kelas XI JILID 2

▸ Baca selengkapnya: soal akuntansi keuangan kelas 11 smk beserta jawaban semester 2

(2)Hak Cipta © 2013 pada Kementerian Pendidikan dan Kebudayaan Dilindungi Undang-Undang

Disklaimer:

Buku ini merupakan buku siswa yang dipersiapkan Pemerintah dalam rangka implementasi Kurikulum 2013. Buku siswa ini disusun dan ditelaah oleh berbagai pihak di bawah koordinasi Kementerian Pendidikan dan Kebudayaan, dan dipergunakan dalam tahap awal penerapan Kurikulum 2013. Buku ini merupakan “dokumen hidup” yang senantiasa diperbaiki, diperbaharui, dan dimutakhirkan sesuai dengan dinamika kebutuhan dan perubahan zaman. Masukan dari berbagai kalangan diharapkan dapat meningkatkan kualitas buku ini.

Kontributor Naskah : Suyono

Penelaah/Editor : Nanang Rukmana, Muhammad Arif Adriyanto Desktop Publisher : Tim

Direktorat Pembinaan SMK (2013)

Kata Pengantar

Komputer Akuntansi Jilid 2

Daftar Isi

Kata Pengantar ... ii

Daftar Isi ... iii

Daftar Gambar ... vi

Peta Kedudukan Bahan Ajar ... viii

Glosarium ... ix

Bab I Pendahuluan ... 1

A. Deskripsi ... 1

B. Prasyarat ... 3

C. Petunjuk Penggunaan Buku Siswa ... 3

D. Tujuan Akhir ... 4

E. Kompetensi Inti dan Kompetensi Dasar ... 4

F. Cek Kemampuan Awal ... 9

Bab II Pembelajaran ... 10

A. Deskripsi ... 10

B. Kegiatan Belajar ... 11

Kegiatan Belajar 1 Menyiapkan Data Awal... 12

a. Tujuan Pembelajaran ... 12

b. Uraian Materi ... 12

c. Rangkuman ... 21

d. Tugas ... 22

e. Tes Formatif ... 22

f. Kunci Jawaban Tes Formatif... 24

g. Lembar Kerja Peserta Didik ... 26

Kegiatan Belajar 2 Membuat Daftar Akun ... 29

a. Tujuan Pembelajaran ... 29

b. Uraian Materi ... 29

c. Rangkuman ... 39

d. Tugas ... 39

e. Tes Formatif ... 40

f. Kunci Jawaban Tes Formatif... 42

g. Lembar Kegiatan Peserta Didik ... 47

Kegiatan Belajar 3 Membuat Buku Pembantu ... 50

a. Tujuan Pembelajaran ... 50

b. Uraian Materi ... 50

c. Rangkuman ... 57

d. Tugas ... 58

e. Tes Formatif ... 58

f. Kunci Jawaban Tes Formatif... 60

g. Lembar Kerja Peserta Didik ... 63

Kegiatan Belajar 4 Mengentri Saldo Awal ... 65

a. Tujuan Pembelajaran ... 65

b. Uraian Materi ... 65

c. Rangkuman ... 71

d. Tugas ... 71

e. Tes Formatif ... 72

Direktorat Pembinaan SMK (2013)

Kegiatan Belajar 5 Mengentri Transaksi Penjualan ... 81

a. Tujuan Pembelajaran ... 81

b. Uraian Materi ... 81

c. Rangkuman ... 104

d. Tugas ... 104

e. Tes Formatif ... 105

f. Kunci Jawaban Tes Formatif... 107

g. Lembar Kerja Peserta Didik ... 111

Kegiatan Belajar 6 Mengentri Transaksi Pembelian ... 125

a. Tujuan Pembelajaran ... 125

b. Uraian Materi ... 125

c. Rangkuman ... 149

d. Tugas ... 149

e. Tes Formatif ... 150

f. Kunci Jawaban Tes Formatif... 152

g. Lembar Kegiatan Peserta Didik ... 156

Kegiatan Belajar 7 Mengentri Transaksi Kas Bank ... 173

a. Tujuan Pembelajaran ... 173

b. Uraian Materi ... 173

c. Rangkuman ... 181

d. Tugas ... 181

e. Tes Formatif ... 182

f. Kunci Jawaban Tes Formatif... 184

g. Lembar Kerja Peserta Didik ... 186

Kegiatan Belajar 8 Mengentri Transaksi Penyesuaian ... 192

a. Tujuan Pembelajaran ... 192

b. Uraian Materi ... 192

c. Rangkuman ... 201

d. Tugas ... 201

e. Tes Formatif ... 202

f. Kunci Jawaban Tes Formatif... 204

g. Lembar Kerja Peserta Didik ... 206

Kegiatan Belajar 9 Membuat Laporan Keuangan ... 211

a. Tujuan Pembelajaran ... 211

b. Uraian Materi ... 211

c. Rangkuman ... 221

d. Tugas ... 221

e. Tes Formatif ... 222

f. Kunci Jawaban Tes Formatif... 224

g. Lembar Kerja Peserta Didik ... 228

Kegiatan Belajar 10 Membuat File Backup ... 229

a. Tujuan Pembelajaran ... 229

b. Uraian Materi ... 229

c. Rangkuman ... 234

d. Tugas ... 234

e. Tes Formatif ... 235

f. Kunci Jawaban Tes Formatif... 237

Bab III Evaluasi ... 239

A. Attitude Skills ... 239

B. Kognitif Skills ... 240

C. Psikomotorik Skills ... 243

D. Produk/Benda Kerja Sesuai Kriteria Standar ... 264

E. Batasan waktu yang telah ditetapkan ... 264

F. Kunci Jawaban ... 264

Bab IV Penutup ... 269

Direktorat Pembinaan SMK (2013)

Daftar Gambar

Gambar 2. 1 Identitas Perusahaan ... 14

Gambar 2. 2 Periode Akuntansi... 15

Gambar 2. 3 Opsi Pembuatan Daftar Akun... 15

Gambar 2. 4 Mengubah Nama File ... 16

Gambar 2. 5 Penentuan Nama File dan Folder ... 16

Gambar 2. 6 Nama Baru untuk file an Folder... 17

Gambar 2. 7 Tampilan Menu Utama ... 17

Gambar 2. 8 Menu Exit ... 21

Gambar 2. 9 Contoh Daftar Akun ... 30

Gambar 2. 10 Open MYOB ... 31

Gambar 2. 11 Open File ... 31

Gambar 2. 12 Open File ... 32

Gambar 2. 13 Import Data ... 33

Gambar 2. 14 Update Existing Record ... 33

Gambar 2. 15 Nama File untuk diimport ... 34

Gambar 2. 16 Pemilihan Field-field ... 34

Gambar 2. 17 Hasil Import ... 35

Gambar 2. 18 Banking Linked Account ... 35

Gambar 2. 19 Sales Linked Accounts ... 36

Gambar 2. 20 Purchase Linked Accounts ... 36

Gambar 2. 21 Payroll Linked Accounts ... 37

Gambar 2. 22 Accounts – Easy Setup assistant ... 38

Gambar 2. 23 New, Edit and Delete accounts ... 38

Gambar 2. 24 Customer Profile ... 51

Gambar 2. 25 Selling Details ... 51

Gambar 2. 26 Supplier Profile ... 52

Gambar 2. 27 Buying Details ... 53

Gambar 2. 28 Item COM-001 Profile ... 54

Gambar 2. 29 Item COM-001 Buying Details ... 54

Gambar 2. 30 Item COM-001 Selling Details ... 55

Gambar 2. 31 Item COM-001 List ... 55

Gambar 2. 32 Item PRN-001 Profile ... 56

Gambar 2. 33 Item COM-001 Buying Details ... 56

Gambar 2. 34 Item COM-001 Selling Details ... 57

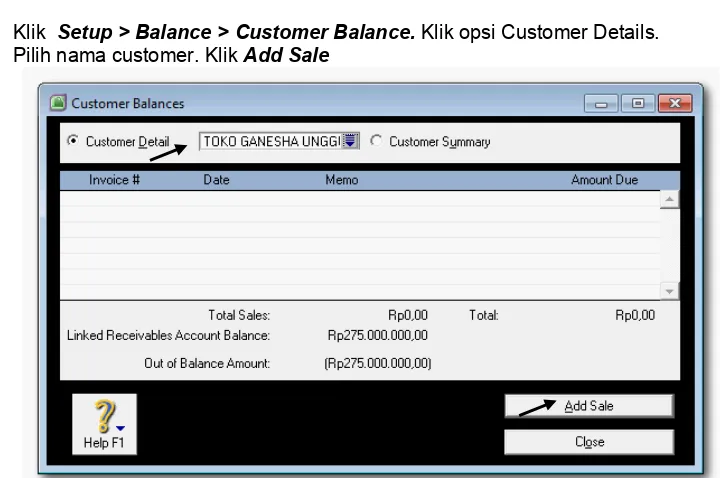

Gambar 2. 35 Saldo Awal Akun Buku Besar... 67

Gambar 2. 36 Add Sale ... 68

Gambar 2. 37 Historical Sale ... 69

Gambar 2. 38 Customer Balances ... 69

Gambar 2. 39 Adjust Inventory ... 70

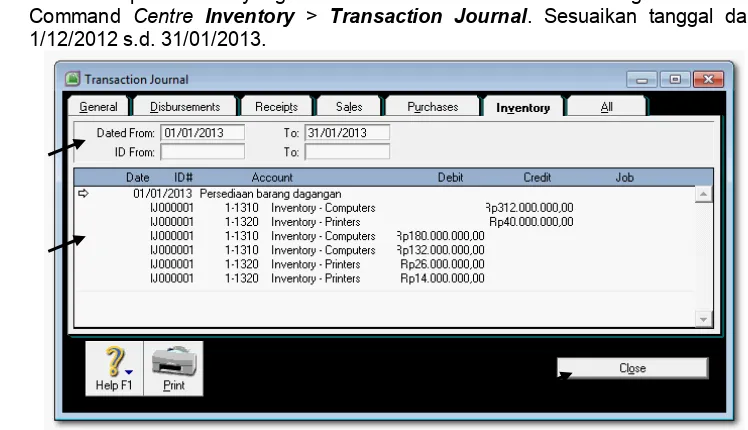

Gambar 2. 40 Inventory Transaction Journal ... 71

Gambar 2. 41 Menu Sales ... 81

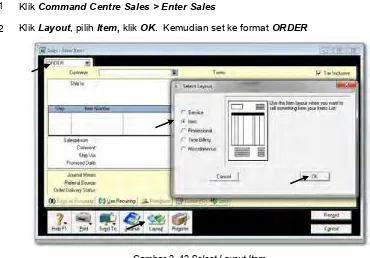

Gambar 2. 42 Select Layout Item ... 83

Gambar 2. 43 Sales Order ... 83

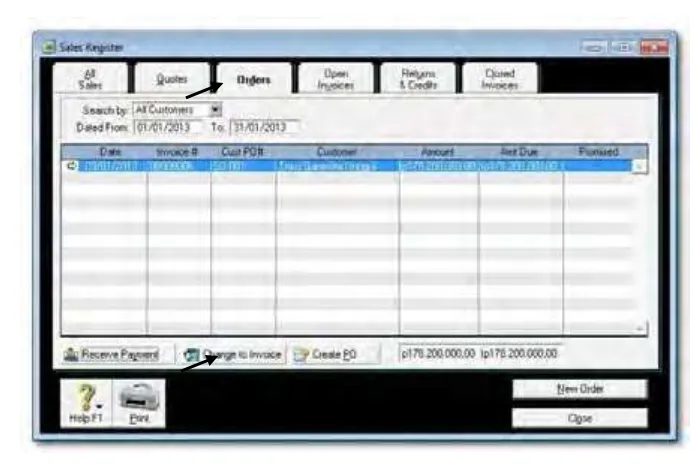

Gambar 2. 44 Sales register ... 84

Gambar 2. 45 Change to Invoice ... 86

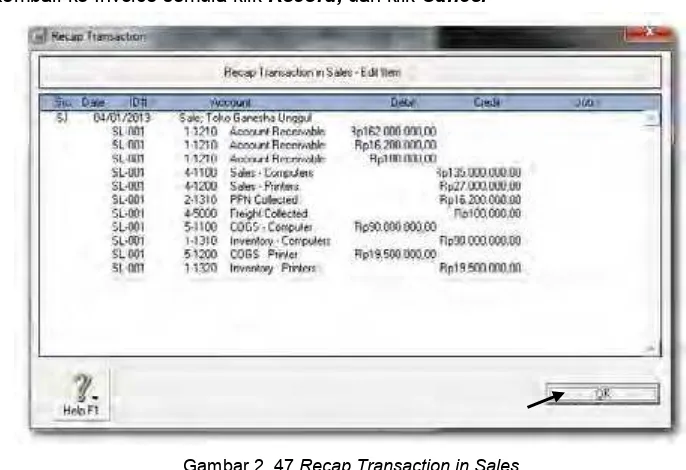

Gambar 2. 47 Recap Transaction in Sales ... 87

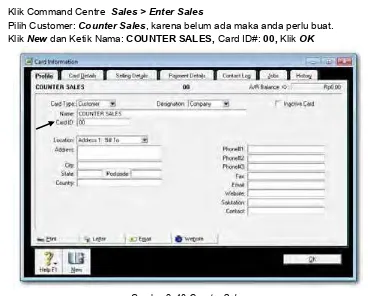

Gambar 2. 48 Counter Sales ... 89

Gambar 2. 49 Counter Sales Invoice ... 89

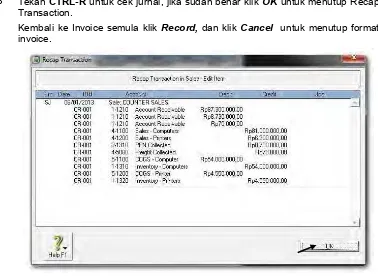

Gambar 2. 50 Recap Transaction in Counter Sales ... 90

Gambar 2. 51 Sales Return ... 92

Gambar 2. 52 Recap Transaction of Sales Return ... 92

Gambar 2. 53 Returns & Credits ... 93

Gambar 2. 54 Settle Returns & Credits ... 93

Gambar 2. 55 Recap Transaction in Sales Return (Complete Journal) ... 94

Gambar 2. 56 Counter Sales Return ... 96

Gambar 2. 57 Sales register ... 97

Gambar 2. 58 Pay Refund ... 97

Gambar 2. 59 Jurnal retur penjualan Tunai... 98

Gambar 2. 60 Penerimaan Pelunasan Piutang ... 100

Gambar 2. 61 Recap Transaction in Receive payments ... 100

Gambar 2. 62 Penerimaan Pelunasan dengan Diskon ... 102

Gambar 2. 63 Jurnal Penerimaan Pelunasan Piutang dengan Diskon ... 102

Gambar 2. 64 Mengeliminasi PPN dalam Diskon ... 103

Gambar 2. 65 Jurnal Eliminasi PPN dalam Diskon ... 103

Gambar 2. 66 Menu Accounts - Record Journal Entry ... 192

Gambar 2. 67 Transaksi Depresiasi Aktiva Tetap... 193

Gambar 2. 68 Jurnal Transaksi Depresiasi Aktiva Tetap ... 194

Gambar 2. 69 Transaksi Beban Supplies ... 195

Gambar 2. 70 Jurnal Transaksi Beban Supplies ... 195

Gambar 2. 71 Transaksi Penghapusan Item Persediaan ... 197

Gambar 2. 72 Jurnal Transaksi Penghapusan Item Persediaan ... 197

Gambar 2. 73 Proses Rekonsiliasi Bank ... 199

Gambar 2. 74 Transaksi Bank Charges dan Interest Income ... 200

Gambar 2. 75 Menu Reports ... 211

Gambar 2. 76 Menu Reports – Profit & Loss ... 212

Gambar 2. 77 Profit & Loss Report ... 213

Gambar 2. 78 Report – Balance Sheet ... 214

Gambar 2. 79 Standar Balance Sheet Report ... 215

Gambar 2. 80 Menu Report- Statement of Cash Flow ... 216

Gambar 2. 81 Statement of Cash Flow Report ... 217

Gambar 2. 82 Menu Card Report ... 218

Gambar 2. 83 Card List Report - Customers... 218

Gambar 2. 84 Menu Card List - Suppliers ... 219

Gambar 2. 85 Card List Report – Suppliers ... 219

Gambar 2. 86 Menu Item List Report ... 220

Gambar 2. 87 Items List Report ... 220

Gambar 2. 88 Menu File Backup/Restore ... 229

Gambar 2. 89 Menu File-Backup ... 230

Gambar 2. 90 Opsi File Backup... 231

Gambar 2. 91 Save Backup File ... 231

Gambar 2. 92 Menu File - Restore ... 232

Gambar 2. 93 Memilih File Backup ... 232

Direktorat Pembinaan SMK (2013)

Peta Kedudukan Bahan Ajar

Pengantar Ekonomi dan Bisnis (C1-1) Pengantar Akuntansi dan Keuangan (C1-3) Pengantar Administrasi Perkantoran (C1-2) Etika Profesi (C2-2) Simulasi Digital

(C2-1) Akuntansi Perusahaan Jasa

(C2-5)

Dasar-Dasar Perbankan (C1-3) Paket Pengolah Angka

(C2-2)

Akuntansi Perusahaan Dagang

(C3-1)

Komputer Akuntansi

(C3-3) Administrasi Pajak (C3-5) Administrasi Perusahaan

Manufaktur (C3-4)

Glosarium

Akun (account)

Disebut juga rekening atau perkiraan adalah

formulir untuk mencatat secara indivual tentang

penambahan atau pengurangan tiap jenis harta,

kewajiban, dan ekuitas.

Account

Receivable (Trade

Debtor)

Piutang Dagang, yaitu tagihan kepada para

pelanggan karena adanya trasaksi penjualan

Account Payable

(Trade Creditor)

harus dibayar perusahaan karena danya transaksi

Utang Dagang, yaitu kewajiban perusahaan yang

pembelian.

Akuntansi

Suatu

proses

yang

meliputi

kegiatan

pengidentifikasian, pencatatan, pengikhtisaran dan

pelaporan data keuangan.

Aplikasi Komputer

Akuntansi

Program terintegrasi yang disusun untuk penerapan

sistem komputerisasi di bidang akuntansi.

Asset

Aset atau Aktiva, yaitu seluruh kekayaan yang

dimiliki oleh perusahaan

Bagan akun (chart

of account)

Daftar akun dan nomor kodenya yang

mengidentifikasi tempatnya dalam buku besar.

Balance Sheet

Neraca, yaitu merupakan salah satu laporan

keuangan yang memberikan informasi mengenai

aset, kewajiban dan ekuitas.

Building

Gedung (Bangunan), yaitu salah satu aset tetap

yang dimiliki oleh perusahaan.

Buku besar

(ledger)

Buku yang berisi akun-akun harta, kewajiban, dan

ekuitas atau kumpulan dari kartu-kartu akun.

Cash Flow

Statement

Laporan Arus Kas, yaitu salah satu laporan

keuangan yang memberikan informasi tentang

aliran kas masuk dan kas keluar dari kegiatan

operasi, investasi dan pendanaan.

Cash on Hand

Jumlah kas yang dimiliki oleh perusahaan.

Card File

File Kartu, yaitu kartu untuk mencatat informasi

setiap pelanggan dan pemasok (Customers and

Suppliers)

Cheque Book

Buku Cek, kumpulan cek yang siap untuk diisi dan

digunakan untuk pembayaran.

Direktorat Pembinaan SMK (2013)

Current Liabilities

Kewajiban Lancar (Utang Lancar), yaitu salah satu

bentuk kewajiban yang harus dituaikan dalam waktu

satu tahun atau kurang.

Command Centre

Account

Pusat kendali pada MYOB yang berfungsi untuk

pembuatan daftar akun, pencatatan saldo awal

buku besar, pembuatan jurnal umum, posting dan

laporan keuangan.

Command Centre

Banking

Pusat kendali pada MYOB yang berfungsi untuk

mencatat penerimaan uang yang bukan bersumber

dari pelunasan piutang dan pengeluaran cek yang

bukan untuk pembayaran utang.

Command Centre

Sales

Pusat kendali pada MYOB yang berfungsi untuk

mencatat,

menampilkan/mencetak

transaksi

penjualan, retur penjualan dan pelunasan piutang

serta menyajikan laporan yang berhubungan

dengan penjualan, misalnya rekap penjualan per

item atau per costumer, analisis piutang dan

sebagainya.

Command Centre

Purchases

Pusat kendali pada MYOB yang berfungsi untuk

mencatat,

menampilkan/mencetak

transaksi

pembelian, retur pembelian dan pembayaran utang

serta menyajikan laporan yang berhubungan

dengan pembelian, misalnya rekap pembelian per

item atau per supplier.

Command Centre

Inventory

Pusat kendali pada MYOB yang berfungsi untuk

mencatat item barang yang dibeli untuk dijual,

penggabungan komponen menjadi satu unit barang

baru atau sebaliknya, menyajikan laporan yang

berkaitan dengan persediaan.

Command Centre

Card

Pusat kendali pada MYOB yang berfungsi untuk

mencatat data pelanggan (customer) dan pemasok

(supplier) baik yang berkaiatan dengan nama,

alamat, saldo awal piutang, utang, dan informasi

lainnya.

Debit

Sisi sebelah kiri suatu akun.

Deposit paid

Uang Muka atau uang panjar yang dibayarkan

kepada supplier

Double entry

system

Sistem pencatatan dari efek ganda (dual effect) dari

tiap transaksi secara tepat.

Electric Expense

Beban Listrik

Equipment

Peralatan, salah satu jenis aset tetap.

Equity

Ekuitas atau modal

Fixed Asset

Aktiva Tetap, yaitu aset yang umurn pemakaiannya

lebih dari satu tahun.

Furniture

Meubel, yaitu termasuk salah satu jenis aset tetap

perusahaan.

General Ledger

Buku Besar, yaitu kumpulan akun-akun.

General Journal

Entry

Formulir untuk mencatat Jurnal Umum

Income

Penghasilan (Pendapatan)

Interest Expense

Beban Bunga, yaitu beban non operasi perusahaan

Interest Revenue

Pendapatan Bunga, salah satu pendapatan yang

termasuk dalam non operasi

Jurnal

Buku catatan akuntansi yang digunakan untuk

mencatat transaksi-transaksi keuangan yang terjadi

setiap hari.

Jurnal umum

Bentuk jurnal yang paling umum dipakai untuk

mencatat semua jenis transaksi.

Kredit (credit)

Sisi kanan suatu akun.

Laporan Keuangan Merupakan ringkasan dari transaksi-transaksi

keuangan yang terjadi selama satu periode

akuntansi tertentu

Liability

Kewajiban, yaitu sesuatu yang harus ditunaikan

perusahaan.

MYOB

Salah satu aplikasi komputer akuntansi yang dibuat

oleh salah satu perusahaan di Australia yang

merupakan singkatan dari Mind on Your Own

Business.

Neraca saldo (trial

balance)

Daftar akun-akun buku-buku dan saldo-saldonya

pada saat tertentu.

Motor vehicle

Kendaraan Bermotor, yaitu salah satu jenis aset

tetap

Office supplies

Suplies Kantor atau Bahan Habis Pakai (BHP)

Other Expense

Beban lain-lain di luar opersai perusahaan.

Payroll Check

Cek Gaji, yaitu cek yang khusus untuk pembayaran

gaji.

Periode Akuntansi Rentangan waktu akuntansi yang dimulai pada saat

pembuatan neraca awal sampai dengan saat

pembuatan laporan keuangan, biasanya selama

satu tahun.

Direktorat Pembinaan SMK (2013)

Posting

Prosedur memasukkan/memindahkan data dari

jurnal ke buku besar.

Profit and Loss

Report

Laporan Laba Rugi, salah satu jenis laporan yang

memberikan

informasi

tentang

pendapatan

dibandingkan dengan beban-beban perusahaan.

Provision for

doubtful debt

Cadangan kerugian piutang, dana yang disediakan

untuk menutup kerugian akibat piutang yang tidak

tertagih.

Telephone

Expense

Beban Telepon, yaitu pembayaran tagihan rekening

telkom.

Transaksi

Keuangan

Kegiatan

perusahaan yang secara financial berdampak pada

ekonomis

yang

dilakukan

oleh

perubahan posisi keuangannya.

Transaction

Journal

Jurnal Transaksi, yaitu catatan hasil pemrosesan

jurnal transaksi keuangan tertentu.

Trial Balance

Neraca Saldo, yaitu selisih antara jumlah debit dan

jumlah kredit akun-akun yang ada dalanm buku

besar.

Other Income

Penghasilan Lain-lain di luar usaha pokok

perusahaan.

Rent Expense

Beban

Sewa,

yaitu

pembayaran

sewa

gedung/peralatan.

Retained Earning

Laba Ditahan, yaitu sebagian laba yang tidak

dibagikan kepada pemilik perusahaan.

Salaries and Wage

A. Deskripsi

Perkembangan teknologi komputer telah memicu lembaga bisnis untuk menerapkan sistem informasi di segala bidang, termasuk bidang akuntansi. Penerapan komputer di bidang akuntansi ini semakin luas berkembang dikarenakan banyaknya software aplikasi komputer akuntansi yang tersedia di masyarakat. Justru permasalahan pokok yang dihadapi oleh lembaga bisnis adalah kurang tersedianya tenaga kerja yang kompeten dalam pengoperasian komputerisasi akuntansi.

Gambar 1. 1 Operator komputer akuntansi

Tidak jarang lembaga bisnis harus mengeluarkan biaya pelatihan yang cukup besar untuk menyiapkan tenaga operator komputer akuntansi. Sekolah Menengah Kejuru-an (SMK) sebagai salah satu lembaga penyedia calon tenaga kerja tingkat menengah tanggap terha-dap tuntutan industri. Dalam kurikulum 2013 khususnya untuk paket keahlian akuntansi peserta didik dituntut memiliki kemampuan menerapkan pengetahuan, keterampilan dan sikap yang konsisten dari waktu ke waktu dalam pengoperasian aplikasi komputer akuntansi.

Sebagian kompetensi dasar dalam mata pelajaran Komputer Akuntansi menuntut peserta diklat untuk menguasai kompetensi secara utuh mengoperasikan aplikasi komputer akuntansi pada perusahaan dagang. Apakah perusahaan dagang itu? Perusahaan dagang adalah perusahaan yang usaha pokoknya memperoleh pendapatan/penghasilan dengan membeli barang dagangan dan menjualnya kembali tanpa merubah bentuk barang dagangan tersebut.

Keuntungan menerapkan komputer akuntansi pada perusahaan dagang diantaranya adalah mengurangi penggunaan kertas-kertas (paperless) sehingga pada gilirannya akan mengurangi beban alat tulis kantor (ATK) atau beban

Direktorat Pembinaan SMK (2013)

perlengkapan (supplies). Disamping itu keuntungan penerapan komputer di bidang akuntansi adalah jaminan untuk kecepatan dan ketepatan.

Gambar 1. 2 Paperless

Kecepatan karena sebagian besar pekerjaan akuntansi diambil alih oleh komputer dan dikerjakan dengan cepat.

Gambar 1. 3 Proses komputer akuntansi

Tugas operator hanyalah sebatas data entri, sementara tugas selanjutnya termasuk penyusunan laporan keuangan dikerjakan oleh komputer. Selama data yang dientri ke komputer data yang benar maka maka hasilnyapun akan benar atau tepat.

Aktivitas ini secara keseluruhan meliputi: 1. Menyiapkan data awal;

2. Membuat daftar akun; 3. Menyesuaikan pajak; 4. Membuat Buku Pembantu 5. Meng-entry saldo awal;

6. Mencatat Transaksi Penjualan; 7. Mencatat Transaksi Pembelian; 8. Mencatat Transaksi Kas-Bank; 9. Mencatat entri penyesuaian; 10. Menampilkan laporan keuangan. 11. Membuat backup file.

B. Prasyarat

Untuk memudahkan peserta didik dalam mempelajari buku ini, maka terlebih dahulu dipersyaratkan telah menguasai kompetensi dasar yang ada dalam mata pelajaran:

1. Pengantar Akuntansi dan Keuangan 2. Akuntansi Perusahaan Jasa.

3. Komputer Akuntansi (untuk Perusahaan Jasa).

C. Petunjuk Penggunaan Buku Siswa

Buku Komputer Akuntansi 2 disusun untuk peserta didik, guna mendukung mata pelajaran Komputer Akuntansi di kelas XI semester II pada paket keahlian Akuntansi.

Dalam buku ini terdapat 11 (sebelas) kegiatan belajar. Disarankan kepada peserta didik untuk mempelajari buku ini secara urut agar lebih mudah memahaminya. Agar aktivitas peserta didik lebih terarah dan lebih lancar dalam pencapaian kompetensi maka disarankan untuk mengikuti petunjuk-petunjuk berikut ini:

1. Bacalah dengan cermat peta kedudukan modul, prasyarat dan pengertian dari istilah-istilah penting dalam buku ini.

2. Untuk setiap kegiatan belajar, bacalah dengan cermat rumusan tujuan pembelajaran yang memuat pengetahuan dan kinerja yang diharapkan dalam rangka membentuk kompetensi kerja yang akan dicapai melalui modul ini.

Direktorat Pembinaan SMK (2013)

4. Ikuti langkah-langkah pemecahan kasus seperti yang tertulis di setiap kegiatan belajar. Lakukan ini bersama-sama dalam kelompok kecil. Bila mengalami kesulitan diskusikan dengan anggota kelompok. Jika masih ragu, maka tanyakanlah pada guru sampai jelas.

5. Kerjakan tugas-tugas, dan jawablah pertanyaan tes, kemudian cocokkan dengan kunci jawaban. Lakukan kegiatan ini sampai peserta didik tuntas menguasai hasil belajar yang diharapkan.

6. Setelah kamu menuntaskan satu kegiatan belajar selanjutnya pelajari kegiatan belajar berikutnya secara urut.

7. Peserta didik tidak dibenarkan melanjutkan pada kegiatan belajar berikutnya, bila belum menguasai secara tuntas materi pada kegiatan belajar sebelumnya.

8. Setelah semua kegiatan belajar tuntas dipelajari maka ajukan diri untuk melaksanakan evaluasi penyelesaian buku 1. Pelaksanaan evaluasi ini bisa dikerjakan secara individu atau klasikal. Jika hasilnya memuaskan dapat melanjutkan kegiatan belajar di buku 2.

D. Tujuan Akhir

Spesifikasi kompetensi yang diharapkan dikuasai setelah menyelesaikan kegiatan belajar ini adalah dengan diberikan kasus-kasus akuntansi perusahaan dagang peserta didik dapat menyelesaikan proses komputer akuntansi sampai dengan akhir periode, sehingga dapat menghasilkan laporan keuangan.

E. Kompetensi Inti dan Kompetensi Dasar

Tabel berikut ini menyajikan kompetensi inti dan kompetensi dasar untuk mata pelajaran Komputer Akuntansi di kelas XI.

KOMPETENSI INTI

KOMPETENSI DASAR

1. Menghayati dan

mengamalkan ajaran agama yang dianutnya

1.1 Mensyukuri karunia Tuhan Yang Maha Esa, atas pemberian amanah untuk mengelola administrasi keuangan entitas. 1.2 Mengamalkan ajaran agama dalam

memanfaatkan ilmu pengetahuan dan teknologi untuk menghasilkan informasi keuangan yang mudah dipahami, relevan, andal dan dapat

KOMPETENSI INTI

KOMPETENSI DASAR

2. Menghayati dan

mengamalkan perilaku jujur, disiplin, tanggungjawab, peduli (gotong royong, kerjasama, toleran, damai), santun, responsif dan pro-aktif dan menunjukkan sikap sebagai bagian dari solusi atas berbagai permasalahan dalam berinteraksi secara efektif dengan lingkungan sosial dan alam serta dalam menempatkan diri sebagai cerminan bangsa dalam pergaulan dunia

2.1. Memiliki motivasi internal dan menunjukkan rasa ingin tahu dalam menemukan dan memahami

pengetahuan dasar tentang komputer akuntansi.

2.2. Menunjukkan perilaku jujur, disiplin, tanggungjawab, santun, responsif dan pro-aktif dalam berinteraksi secara efektif dalam lingkungan sosial sesuai dengan prinsip etika profesi bidang komputer akuntansi.

2.3. Menghargai kerja individu dan kelompok serta mempunyai kepedulian yang tinggi dalam menjaga keselarasan lingkungan sosial, lingkungan kerja dan alam. 3. Memahami dan menerapkan

pengetahuan faktual,

konseptual, dan prosedural, berdasarkan rasa ingin tahunya tentang ilmu pengetahuan, teknologi, seni, budaya, dan humaniora dengan wawasan

kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkait penyebab fenomena dan kejadian dalam bidang kerja yang spesifik untuk memecahkan masalah.

3.1. Mendeskripsikan spesifikasi sistem komputer yang diperlukan untuk menginstal program aplikasi komputer akuntansi yang dipilih.

3.2. Mendeskripsikan proses pembuatan file data akuntansi baru untuk perusahaan jasa

3.3. Menganalisis susunan daftar akun dan hubungan akun (link accounts) untuk komputerisasi akuntansi perusahaan jasa

3.4. Mendeskripsikan cara penyesuaian pajak pertambahan nilai (PPN) untuk perusahaan jasa

3.5. Mendeskripsikan cara pengisian saldo awal akun buku besar perusahaan jasa 3.6. Menganalisis transaksi-transaksi

pengeluaran kas/bank pada perusahaan jasa dan cara pengentriannya.

3.7. Menganalisis transaksi-transaksi

penerimaan kas/bank pada perusahaan jasa dan cara pengentriannya.

3.8. Menjelaskan penyelesaian rekonsiliasi bank untuk perusahaan jasa

3.9. Menganalisis transaksi umum termasuk transaksi penyesuaian dan cara

pengentriannya ke dalam buku jurnal umum perusahaan jasa

Direktorat Pembinaan SMK (2013)

KOMPETENSI INTI

KOMPETENSI DASAR

jasa

3.11. Mendeskripsikan cara pembuatan file backup untuk perusahaan jasa

3.12. Mendeskripsikan proses pembuatan file data akuntansi baru untuk perusahaan dagang

3.13. Menganalisis susunan daftar akun dan hubungan akun (link accounts) untuk komputerisasi akuntansi perusahaan dagang

3.14. Mendeskripsikan cara penyesuaian pajak pertambahan nilai (PPN) untuk perusahaan dagang

3.15. Mendeskripsikan cara pengisian saldo awal akun buku besar perusahaan dagang

3.16. Mendeskripsikan cara pembuatan kartu piutang dan pengisian saldonya untuk perusahaan dagang

3.17. Mendeskripsikan cara pembuatan kartu utang dan pengisian saldonya untuk perusahaan dagang

3.18. Mendeskripsikan cara pembuatan kartu perlengkapan/persediaan dan pengisian saldonya untuk perusahaan dagang 3.19. Mendeskripsikan cara pembuatan kartu

aktiva tetap dan pengisian saldonya untuk perusahaan jasa dan dagang 3.20. Menganalisis transaksi-transaksi

pembelian tunai dan pembelian kredit pada perusahaan dagang serta cara pengentriannya.

3.21. Menganalisis transaksi-transaksi pembayaran utang bagi perusahaan dagang dan cara pengentriannya. 3.22. Menganalisis transaksi-transaksi

penjualan bagi perusahaan dagang dan cara pengentriannya.

3.23. Menganalisis transaksi-transaksi pelunasan piutang bagi perusahaan dagang dan cara pengentriannya. 3.24. Menganalisis transaksi-transaksi

KOMPETENSI INTI

KOMPETENSI DASAR

3.25. Menganalisis transaksi-transaksi penerimaan kas/bank bagi perusahaan dagang dan cara pengentriannya. 3.26. Mendeskripsikan cara penyelesaian

rekonsiliasi bank untuk perusahaan dagang

3.27. Menganalisis transaksi umum termasuk transaksi penyesuaiann dan cara pengentriannya ke dalam buku jurnal umum perusahaan dagang

3.28. Mendeskripsikan cara penyusunan laporan keuangan untuk perusahaan dagang

3.29. Mendeskripsikan cara pembuatan file backup untuk perusahaan dagang 4. Mengolah, menalar, dan

menyaji dalam ranah konkret dan ranah abstrak terkait dengan pengembangan dari yang dipelajarinya di sekolah secara mandiri, dan mampu melaksanakan tugas spesifik di bawah pengawasan langsung.

4.1. Menginstal program aplikasi komputer akuntansi pada sistem komputer yang telah dipersiapkan.

4.2. Membuat file data akuntansi baru untuk perusahaan jasa

4.3. Menyusun daftar akun dan hubungan akun (link accounts) untuk perusahaan jasa

4.4. Menyesuaikan seting pajak pertambahan nilai (PPN) untuk perusahaan jasa

4.5. Mengsisi saldo awal akun buku besar perusahaan jasa

4.6. Mengentri transaksi-transaksi

pengeluaran kas/bank pada perusahaan jasa

4.7. Mengentri transaksi-transaksi

penerimaan kas/bank pada perusahaan jasa

4.8. Membuat rekonsiliasi bank untuk perusahaan jasa

4.9. Mengentri transaksi umum termasuk transaksi penyesuaian ke dalam buku jurnal umum perusahaan jasa

4.10. Membuat laporan keuangan untuk perusahaan jasa

Direktorat Pembinaan SMK (2013)

KOMPETENSI INTI

KOMPETENSI DASAR

perusahaan dagang

4.13. Membuat daftar akun dan hubungan akun buku besar perusahaan dagang. 4.14. Menyesuaikan seting pajak

pertambahan nilai (PPN) untuk perusahaan dagang

4.15. Mengentri saldo awal akun-akun buku besar untuk perusahaan dagang 4.16. Membuat kartu piutang dan mengisi

saldonya untuk perusahaan dagang 4.17. Membuat kartu utang dan mengisi

saldonya perusahaan dagang 4.18. Membuat kartu perlengkapan/

persediaan dan mengisi saldonya untuk perusahaan dagang

4.19. Membuat kartu aktiva tetap dan mengisi saldonya untuk perusahaan dagang 4.20. Mengentri transaksi-transaksi pembelian

tunai dan kredit bagi perusahaan dagang

4.21. Mengentri transaksi-transaksi

pembayaran utang bagi perusahaan dagang

4.22. Mengentri transaksi-transaksi penjualan bagi perusahaan dagang

4.23. Mengentri transaksi-transaksi pelunasan piutang bagi perusahaan dagang

4.24. Mengentri transaksi-transaksi

pengeluaran kas/bank bagi perusahaan dagang

4.25. Mengentri transaksi-transaksi

penerimaan kas/bank bagi perusahaan jasa dan dagang

4.26. Membuat rekonsiliasi bank untuk perusahaan dagang

4.27. Mengentri transaksi umum termasuk transaksi penyesuaian ke dalam jurnal umum perusahaan dagang

4.28. Membuat laporan keuangan untuk perusahaan dagang

F. Cek Kemampuan Awal

Sebelum kamu memelajari buku ini, kamu diminta untuk menjawab semua pertanyaan di bawah ini dengan mencontreng kolom YA atau TIDAK.

No Butir Pertanyaan Kemampuan Ya Tidak

Apakah kamu dapat menyiapkan data awal?

Apakah kamu dapat membuat daftar akun?

Apakah kamu dapat menyesuai-kan pajak?

Apakah kamu dapat membuat buku pembantu

Apakah kamu dapat mengentri saldo awal?

Apakah kamu dapat mencatat transaksi penjualan?

Apakah kamu dapat mencatat transaksi pembelian?

Apakah kamu dapat mencatat transaksi kas bank?

Apakah kamu dapat mencatat entri penyesuaian?

Apakah kamu dapat menampilkan laporan keuangan?

Direktorat Pembinaan SMK (2013)

A. Deskripsi

Proses pembelajaran yang dirancang untuk komputer akuntansi ini, lebih mengarah pada model pembelajaran berbasis masalah/kasus (Problem Based Learning), dimana para peserta didik dirangsang dan dilatih untuk mampu mencari solusi (pemecahan masalah) yang diberikan baik secara individual maupun kelompok.

Tahapan-tahapan yang akan digunakan adalah sebagai berikut:

Fase

Aktivitas peserta didik

Fase 1.

Identifikasi Kasus.

Identifikasi tujuan pembelajaran.

Identifikasi kelengkapan logistik.

Identifikasi kelengkapan informasi/

data dalam kasus yang diberikan.

Fase 2.

Organisasi Tugas.

Menentukan alternatif pemecahan

kasus.

Inventarisasi tugas.

Pembagian tugas.

Fase 3.

Pelaksanaan tugas atau

eksperimen

Mengumpulkan informasi yang sesuai

untuk melaksanaan tugas.

Melaksanakan eksperimen

Mengatasi kesulitan/kesalahan yang

terjadi dalam pelaksanaan

eksperimen

Fase 4.

Penyajian hasil tugas.

Membuat laporan

Menyajikan hasil tugas

Fase 5.

Analisis dan Evaluasi

proses pemecahan

kasus.

Presentasi individu/kelompok

Mengevaluasi kasus yang diberikan

Mengevaluasi proses pemecahan

kasus

Banyak tersedia program aplikasi komputer akuntansi yang bisa digunakan untuk pelatihan, namun dalam pembelajaran kali ini akan difokuskan pada program MYOB Accounting, yang biasa digunakan di perusahaan tingkat menengah ke bawah. Pengoperasian program MYOB relatif lebih mudah yaitu dengan memilih menu jenis transaksi dan mengisi formulir yang terkait, sedang komputer akan memproses jurnal dan laporan keuangannya secara otomatis. Ada beberapa jenis program MYOB Accounting yang dijual di pasaran, tetapi yang digunakan untuk pembelajaran kali ini adalah MYOB versi pendidikan, yaitu MYOB Accounting Plus v18 untuk Windows, dikeluarkan di Australia, Release 12.4.OJ Education Edition.

B. Kegiatan Belajar

Penulisan buku II Komputer Akuntansi yang diaplikasikan pada perusahaan dagang ini dijabarkan dalam 10 (sepuluh) kegiatan belajar yaitu meliputi :

1) Kegiatan belajar 1 : Menyiapkan data awal perusahaan; 2) Kegiatan balajar 2 : Membuat daftar akun;

3) Kegiatan belajar 3 : Membuat Buku Pembantu; 4) Kegiatan belajar 4 : Mengentri Saldo Awal;

5) Kegiatan belajar 5 : Mencatat Transaksi Penjualan; 6) Kegiatan belajar 6 : Mencatat Transaksi Pembelian; 7) Kegiatan belajar 7 : Mencatat Transaksi Kas-Bank; 8) Kegiatan belajar 8 : Mencatat Entri Penyesuaian; 9) Kegiatan belajar 9 : Menampilkan laporan Keuangan; 10) Kegiatan belajar 10 : Membuat file backup.

Direktorat Pembinaan SMK (2013)

Kegiatan Belajar 1

Menyiapkan Data Awal

a.

Tujuan Pembelajaran

Dengan diberikan kasus akuntansi perusahaan dagang, maka pada akhir sesi ini diharapkan peserta didik dapat: Menjelaskan persyaratan pendirian bank

1. Membuat file data baru

2. Mengecek Informasi Perusahaan 3. Menyesuaikan format Pajak

b.

Uraian Materi

Lingkup uraian materi pada kegiatan belajar 1 ini meliputi: 1. Pembuatan File Data Baru

2. Pengecekan Informasi Perusahaan 3. Penyesuaian Format Pajak

1. Pembuatan File Data Baru.

MYOB merupakan salah satu aplikasi komputer akuntansi yang berbasis Windows, oleh sebab itu pastikan bahwa spesifikasi peralatan komputer yang dituntut untuk menginstall MYOB adalah minimal sama dengan yang dipersyaratkan oleh program Windows.

Ada beberapa versi MYOB yang tersedia di masyarakat, tetapi versi yang digunakan dalam pembelajaran ini adalah AccountingPlus 18 versi edukasi yang dirilis oleh MYOB Australia. Pastikan bahwa program ini telah diinstal terlebih dahulu di komputer anda. Langkah awal sebelum mengoperasikan MYOB, adalah pengecekan bahwa simbol mata uang dan seting tanggal sudah sesuai dengan sistem Indonesia.

File data bisnis adalah file yang digunakan oleh MYOB untuk menyimpan seluruh data yang dientri ke komputer. Yang perlu dingat kembali adalah nama file tersebut harus unik (artinya tidak ada nama file yang sama sebelumnya), baik untuk file yang sudah eksis atau yang akan dibuat. Data yang dibutuhkan pembuatan File Data baru adalah:

a. Identitas perusahaan, meliputi : nama perusahaan, nomor registrasi, alamat perusahaan, nomor telepon, nomor fax dan alamat e-mail. b. Periode akuntansi, yang meliputi: tahun periode berjalan, bulan akhir

c. Teknik pembuatan daftar akun. Pada tahap ini akan digunakan cara yang kedua, yaitu mengimport daftar akun yang sudah dipersiapkan oleh perusahaan sebelumnya:

d. Nama File dan Folder tempat penyimpanan file tersebut.

Hal-hal yang perlu diperhatikan dalam pembuatan file data baru ini adalah:

Data input sudah diidentifikasi dan dipersiapkan.

Pembuatan file data bisnis hanya satu kali yaitu pada saat konversi dan akan digunakan selama perusahaan tetap beroperasi.

Jika dalam proses pembuatan data bisnis ada yang salah dan file sudah terlanjur disimpan, maka kesalahan tidak dapat dikoreksi. Satu solusi yang tepat yaitu membuat file data bisnis baru dari awal.

Data UD Rasela Media Mandiri:

Identitas Perusahaan dan Usaha pokok

Nama perusahaan : UD Rasela Media Mandiri Nama Pemilik : Rasela Marta

Bidang Usaha : Computer Dealer

Alamat : Jl. Pamulang Raya 17, Tangerang Selatan. No Telepon/Faximile : 021 7434352

Alamat email : [email protected] Bank : MANDIRI KCP Pamulang No Rekening : 048 213 457896

Kebijakan Komputerisasi Akuntansi

1. Menggunakan sistem berpasangan dangan dasar akrual basis.

2. Menggunakan sistem mata uang rupiah & pencatatan tanggal Indonesia. 3. Menggunakan Special Journal

4. Pada tahap setup untuk periode akuntansi dinyatakan sebagai berikut:

Tahun akuntansi berjalan (Current Financial year) : 2013,

Bulan akhir tahun (Last month of the year) : December,

Bulan pergantian (Conversion Month) : January,

Jumlah bulan dalam speriode (Accounting Period) : Twelve. 5. Pada tahap pembuatan daftar akun (Build your accounts list):

Mengimport daftar akun yang telah disediakan oleh perusahaan.

o (I would like to import a list of accounts provided by …. )

6. Pada tahap pembuatan dan penyimpanan file data bisnis yang baru:

Company file name : UD-RMM

Folder penyimpanan file : Document atau My Document Masalah Pajak (PPN)

1. Setiap pembelian/penjualan barang dagangan diperthitungkan PPN 10%

2. Harga-harga yang tertulis di dalam faktur pembelian dan penjualan sudah termasuk PPN 10% (tax Inclusive).

3. Jika terjadi retur pembelian atau retur penjualan maka PPN masukan atau PPN keluaran akan diperhitungkan pengurangannya.

Direktorat Pembinaan SMK (2013)

Langkah membuat file data baru sebagai berikut:

1 Klik Create pada pilihan menu awal

2 Pilih Next pada window [Welcome To MYOB...]

3 Masukkan data identitas perusahaan seperti pada gambar: Nama perush.

Alamat No. Telepon No Faximili. E-mail address

NB: Kolom ABN (Australian Business Number) kosongkan.

Gambar 2. 1 Identitas Perusahaan

4 Klik Next untuk meneruskan, Masukkan data periode akuntansi seperti pada gambar di bawah:

Tahun periode: 2013; Bulan akhir periode: December

Bulan konversi: Januari; Jumlah periode akuntansi: Twelve

Gambar 2. 2 Periode Akuntansi

5 Periksa kembali kebenaran data periode akuntansi, bila ada kesalahan klik dan betulkan data yang salah. Bila data sudah benar klik Next. Back

6 Untuk pembuatan daftar akun, pilih opsi nomor 2 yaitu: list of account provided by ... kemudianKlik Next untuk meneruskan I would like to import a

Direktorat Pembinaan SMK (2013) 7 Untuk itu klik Change untuk mengubah nama file dan folder

Gambar 2. 4 Mengubah Nama File

8 Penyimpanan file data akuntansi: Nama file : RMM-1 dan Nama Folder :

Documents atau My Documents

Klik Save untuk menyimpan file yang sudah dibuat.

9 Nama file dan folder sudah diubah

Gambar 2. 6 Nama Baru untuk file an Folder

10 Klik Next untuk meneruskan

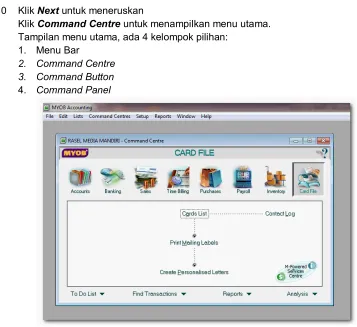

Klik Command Centre untuk menampilkan menu utama. Tampilan menu utama, ada 4 kelompok pilihan:

1. Menu Bar

2. Command Centre 3. Command Button

4. Command Panel

Direktorat Pembinaan SMK (2013) 2. Pengecekan Informasi Perusahaan.

File data baru yang akan digunakan sebagai tempat pencatatan data akuntansi telah disiapkan, tapi apakah data yang telah di input itu sudah benar? MYOB menyediakan fasilitas untuk mengecek kebenaran data, terutama untuk identitas perusahaan dan periode akuntansi.

Langkah-langkah untuk mengecek hasil pembuatan file data baru (kasus UD Rasela Media Mandiri.):

1 Klik menu Setup dan pilih Company Informastion.

3. Penyesuaian Jenis Pajak.

Program MYOB v18 (versi Australia) menyediakan fasilitas untuk menghitung dan mencatat berbagai jenis pajak, yaitu:

Code Description Type Rate

EXP GST Free Exports Goods & Services Tax 0%

FRE GST Free Goods & Services Tax 0%

GCA GST on Capital Aquisition Goods & Services Tax 10% GST Goods & Services Tax Goods & Services Tax 10%

INP Input Taxed Purchases Input Taxed 10%

ITS Input Taxed Sales Good & Services Tax 0%

N-T Not Reportable Good & Services Tax 0%

NTD Non Tax Deductible Input Taxed 0%

PRI GST Private Use Good & Services Tax 10%

Diantara jenis-jenis pajak tersebut, ada 2 jenis yang bisa digunakan yaitu: GST dan NT. Sedangkan jenis-jenis pajak yang lainnya tidak digunakan di Indonesia, oleh sebab itu perlu dihapus.

Langkah-langkah untuk menghapus pajak yang tidak digunakan:

1 Klik List, dan Tax Codes untuk menampilkan daftar pajak

2 Hapus dengan memilih satu jenis pajak misalnya PRI (GST Private Use)

dan klik kanan-mouse, kemudian klik Delete.

Direktorat Pembinaan SMK (2013) 3 Ulangi cara yang sama untuk menghapus jenis pajak yang lainnya hingga

tersisa dua jenis pajak: GST dan N-T.

Selanjutnya jenis pajak GST (Goods and Services Tax) akan diubah menjadi PPN (Pajak Pertambahan Nilai) dan ‘link account’ yang terkait akan disesuaian.

1 Klik GST dan Edit untuk mengedit jenis pajak GST.

2 Kolom Tax Code diisi dengan PPN dan kolom Description diisi dengan

Pajak Pertambahan Nilai.

3 Pilih akun PPN Collected untuk Tax Collected dan PPN paid untuk Tax

Paid (linked accounts).

4 Klik OK untuk mengakhiri.

4. Keluar dari Program.

1 Untuk keluar dari program MYOB klik File di Menu Bar, kemudian klik Exit.

Gambar 2. 8 Menu Exit

2 Pada tampilan untuk membuat file Backup, klik No untuk keluar dari MYOB tanpa backup.

c.

Rangkuman

• MYOB merupakan salah satu aplikasi komputer akuntansi yang berbasis Windows, oleh sebab itu spesifikasi peralatan komputer yang dituntut untuk menginstall MYOB adalah minimal sama dengan yang dipersyaratkan oleh program Windows.

• Ada beberapa versi MYOB yang tersedia di masyarakat, tetapi versi yang digunakan dalam pembelajaran ini adalah AccountingPlus 18 versi edukasi yang dirilis oleh MYOB Australia. Program ini perlu diinstal terlebih dahulu di komputer anda. Langkah awal sebelum mengoperasikan MYOB, anda perlu menyesuaikan simbol mata uang dan seting tanggal sesuai dengan sistem Indonesia.

• Untuk membuat file data bisnis yang baru diperlukan identitas perusahaan, misalnya nama dan alamat perusahaan, nomor telepon, alamat e-mail dan sebagainya. Disamping itu juga diperlukan data periode akuntansi, bulan konversi dan rencana pembuatan daftar akun untuk pencatatan akuntansi.

Direktorat Pembinaan SMK (2013)

d.

Tugas

Berdasarkan Kasus 1.1. UD Rasela Media Mandiri yang ada pada ‘Lembar Kerja Peserta Didik’, kerjakan tugas-tugas berikut ini !

1. Peserta didik membuat kelompok kecil, terdiri dari 2 atau 3 orang per kelompok.

2. Setiap peserta didik mengikuti langkah-langkah yang dijabarkan dalam KB1 ini melalui kerjasama kelompok.

3. Tugas 1, cek format tanggal dan simbol mata uang di komputer masing-masing, bila formatnya masih default atau menggunakan format Amerika maka ubahlah ke format Indonesia.

4. Tugas 2, buatlah file data bisnis baru didasarkan pada Ikuti langkah-langkah seperti yang telah dijelaskan di dalam buku ini.

5. Tugas 3, menghapus jenis pajak yang tidak sesuai.

6. Tugas 4, menyesuaikan GST menjadi PPN dan linked account untuk PPN.

e.

Tes Formatif

1. Tes Pengetahuan.

Pilih jawaban yang paling tepat dengan memberi tanda silang pada huruf a, b, c, d atau e dari setiap item soal pilihan ganda di bawah ini:

1. Kolom informasi perusahaan yang harus diisi (tidak boleh kosong): a. Serial Number

b. Company Name c. Address

d. Phone and fax number e. Email Address.

2. Yang dimaksudkan dengan Current Financial Year: a. Periode akuntansi yang sedang berjalan

b. Periode akuntansi yang akan datang c. Periode akuntansi yang lalu

d. Periode akuntansi selama perusahaan beraktivitas e. Periode akuntansi tertentu.

3. Yang dimaksud dengan Last Month of Financial Year: a. Bulan awal dari periode akuntansi

b. Bulan awal dan akhir dari periode akuntansi c. Bulan akhir dari periode akuntansi

4. Yang dimaksud dengan Conversion Month: a. Bulan saat terjadinya transaksi

b. Bulan saat terjadinya konversi dari sistem manual ke komputer c. Bulan awal periode akuntansi

d. Bulan akhir periode akuntansi e. Bulan pergantian periode akuntansi 5. Tarif GST atau PPN adalah:

a. 25% b. 5% c. 15% d. 10% e. 35%.

6. Jenis pajak N-T adalah singkatan dari: a. No Tax

b. Not Tax

c. Not Reportable d. No Traceable e. Not Taxable

7. Jika total penjualan barang sebesar Rp. 27.500.000,- (including Tax) maka besarnya pendapatan dari penjualan barang adalah:

a. Rp. 27.500.000,- b. Rp. 25.375.000,- c. Rp. 22.500.000,- d. Rp. 25.000.000,- e. Rp. 21.250.000,-

8. Jika total penjualan barang sebesar Rp. 27.500.000,- (excluding Tax) maka besarnya PPN adalah:

a. Rp. 2.750.000,- b. Rp. 1.375.000,- c. Rp. 2.500.000,- d. Rp. 5.000.000,- e. Rp. 1.250.000,-

9. Menu yang digunakan untuk mengedit atau menghapus jenis-jenis pajak adalah:

a. Setup > List > Tax Codes b. List > Setup > Tax Codes c. Tax Codes > List

d. List > Tax Codes

e. Setup > Tax Codes > List

10. Menu yang digunakan untuk keluar dari program MYOB adalah: a. File > Setup > Exit

Direktorat Pembinaan SMK (2013) 2. Tes Keterampilan.

Berdasarkan Kasus 1.2. UD Riola Media Mandiri yang ada pada ‘Lembar Kerja Peserta Didik’, kerjakan tugas-tugas berikut ini !

1. Tes ini dikerjakan secara individu, tidak dibenarkan dikerjakan oleh peserta didik secara berkelompok.

2. Pada akhir waktu tes diminta setiap peserta didik menyerahkan hasil pekerjaannya dalam bentuk file.

3. Tugas 1, buatlah file data bisnis baru didasarkan pada Kasus 1.2. tersebut di atas.

4. Tugas 2, menghapus jenis-jenis pajak yang tidak sesuai.

5. Tugas 3, menyesuaikan GST menjadi PPN dan linked account untuk PPN.

f.

Kunci Jawaban Tes Formatif

1. Kunci Tes Pengetahuan

Soal No.

Jawaban

Soal No.

Jawaban

1

b

6

c

2

a

7

d

3

c

8

a

4

b

9

d

2. Kunci Tes Keterampilan

Tugas 1, Company Information (file data bisnis baru).

Direktorat Pembinaan SMK (2013)

Tugas 3, Seting PPN dan linked account untuk PPN.

g.

Lembar Kerja Peserta Didik

Lembar kerja ini berisi kasus-kasus yang harus diselesaikan oleh peserta didik di komputer melalui program MYOB versi 18.

KASUS 1.1. UD RASELA MEDIA MANDIRI

Identitas Perusahaan dan Usaha pokok

Nama perusahaan : UD Rasela Media Mandiri Nama Pemilik : Rasela Marta

Bidang Usaha : Computer Dealer

Alamat : Jl. Pamulang Raya 17, Tangerang Selatan. No Telepon/Faximile : 021 7434352

Alamat email : [email protected]

Bank : MANDIRI KCP Pamulang

No Rekening : 048 213 457896

Keputusan Manajemen

Kebijakan Komputerisasi Akuntansi

1. Menggunakan sistem berpasangan dangan dasar akrual basis.

2. Menggunakan sistem mata uang rupiah & pencatatan tanggal Indonesia. 3. Menggunakan Special Journal

4. Pada tahap setup untuk periode akuntansi dinyatakan sebagai berikut:

Tahun akuntansi berjalan (Current Financial year) : 2013,

Bulan akhir tahun (Last month of the year) : December,

Bulan pergantian (Conversion Month) : January,

Jumlah bulan dalam speriode (Accounting Period) : Twelve. 5. Pada tahap pembuatan daftar akun (Build your accounts list):

Mengimport daftar akun yang telah disediakan oleh perusahaan.

(I would like to import a list of accounts provided by …. )

6. Pada tahap pembuatan dan penyimpanan file data bisnis yang baru:

Company file name : RMM-1

Folder penyimpanan file : Document atau My Document

Masalah Pajak (PPN)

1. Setiap pembelian/penjualan barang dagangan diperthitungkan PPN 10% 2. Harga-harga yang tertulis di dalam faktur pembelian dan penjualan sudah

termasuk PPN 10% (tax Inclusive).

3. Jika terjadi retur pembelian atau retur penjualan maka PPN masukan atau PPN keluaran akan diperhitungkan pengurangannya.

4. Pembayaran utang dan penerimaan pelunasan piutang dengan discount akan langsung mengurangi nilai piutang/utang tetapi tidak mempengaruhi PPN yang telah diperhitungkan.

Direktorat Pembinaan SMK (2013)

KASUS 1.2. UD RIOLA MEDIA MANDIRI

Identitas Perusahaan dan Usaha pokok

Nama perusahaan : UD Riola Media Mandiri Nama Pemilik : Riola Marta

Bidang Usaha : Computer Dealer

Alamat : Jl. Pamulang Raya 17, Tangerang Selatan. No Telepon/Faximile : 021 7434352

Alamat email : [email protected]

Keputusan Manajemen

Pada awal Januari 2013 pemilik perusahaan Riola Marta ingin menerapkan sistem informasi yang memproses data akuntansi untuk perusahaannya secara otomatis. Program yang akan digunakan adalah MYOB Accounting ver 18.

Kebijakan Komputerisasi Akuntansi

1. Menggunakan sistem berpasangan dangan dasar akrual basis.

2. Menggunakan sistem mata uang rupiah & pencatatan tanggal Indonesia. 3. Menggunakan Special Journal

4. Pada tahap setup untuk periode akuntansi dinyatakan sebagai berikut:

Tahun akuntansi berjalan (Current Financial year) : 2013,

Bulan akhir tahun (Last month of the year) : December,

Bulan pergantian (Conversion Month) : January,

Jumlah bulan dalam speriode (Accounting Period) : Twelve. 5. Pada tahap pembuatan daftar akun (Build your accounts list):

Mengimport daftar akun yang telah disediakan oleh perusahaan.

(I would like to import a list of accounts provided by …. )

6. Pada tahap pembuatan dan penyimpanan file data bisnis yang baru:

Company file name : RMM-2

Folder penyimpanan file : Document atau My Document

Masalah Pajak (PPN)

1. Setiap pembelian/penjualan barang dagangan diperthitungkan PPN 10% 2. Harga-harga yang tertulis di dalam faktur pembelian dan penjualan sudah

termasuk PPN 10% (tax Inclusive).

3. Jika terjadi retur pembelian atau retur penjualan maka PPN masukan atau PPN keluaran akan diperhitungkan pengurangannya.

4. Pembayaran utang dan penerimaan pelunasan piutang dengan discount akan langsung mengurangi nilai piutang/utang tetapi tidak mempengaruhi PPN yang telah diperhitungkan.

Kegiatan Belajar 2

Membuat Daftar Akun

a.

Tujuan Pembelajaran

Dengan diberikan kasus akuntansi perusahaan dagang, maka pada akhir sesi ini diharapkan peserta didik dapat: Menjelaskan pengertian sumber-sumber dana bank

1. Mengidentifikasi tipe-tipe akun 2. Mengimport daftar akun

3. Menyesuaikan linked accounts 4. Menghapus dan mengedit akun

b.

Uraian Materi

Lingkup uraian materi pada kegiatan belajar 1 ini meliputi: 1. Tipe-tipe akun

2. Pembuatan daftar akun 3. Penyesuaian link account

4. Menghapus dan mengedit akun-akun

1. Tipe-tipe akun

Dalam MYOB, daftar akun dikelompokkan dalam 8 tipe, yaitu:

Kode Tipe Akun Sub Tipe Akun Sub Tipe Akun

1 Asset Assets dibagi 5: Liabilities dibagi 5:

2 Liability Bank

Accounts Receivable

Other Current Asset

Fixed Asset

Other Asset

Credit card

Accounts Payable

Other Current Liability

Long Term Liability

Other Liability 3 Equity

4 Income 5 Cost of Sales 6 Expense 7 Tidak ada 8 Other Income 9 Other Expense Kode Akun

Setiap akun memiliki kode 5 digit, contoh akun Cash in Bank 1 - 1100 Digit ke 1 : Kategori Akun.

Direktorat Pembinaan SMK (2013)

a) Akun Header, berfungsi sebagai header, nilainya tidak dapat diposting (Non Postable). Akun ini biasanya tercetak dengan huruf tebal.

b) Akun Detail, berfungsi sebagai child, nilainya dapat diposting (Postable). Akun ini tercetak dengan huruf biasa.

Contoh daftar akun:

Gambar 2. 9 Contoh Daftar Akun

2. Pembuatan Daftar Akun

Program MYOB menyediakan tiga pilihan untuk pembuatan daftar akun: a) Memilih salah satu yang disediakan oleh MYOB

b) Mengimport daftar akun

c) Membuat atau mengetik daftar akun sendiri

Dalam pembelajaran kali ini akan dipraktekkan opsi (b) yaitu mengimport daftar akun. Untuk itu anda harus mempunyai text file yang sudah tersimpan di folder tertentu di komputer anda.

Hal-hal yang perlu diperhatikan dalam mengimport daftar akun adalah: a) Format file daftar akun dalam bentuk text file (tab delimeted). b) Field-field daftar akun harus mengikuti format dalam MYOB v18.

Praktekkan langkah-langkah mengimpor daftar akun berikut ini:

1 Dobel Klik ikon MYOB Accounting. Kemudian klik Open pada Menu Utama untuk membuka file.

Gambar 2. 10Open MYOB

2 Klik folder Documents. Kliknama file RMM-1.MYO dan klik Open

Direktorat Pembinaan SMK (2013) 3 Membuat file daftar akun yang akan dimport dengan cara:

Pertama, copy tabel daftar akun yang ada di lembar kerja peserta didik;

Kedua, buka program NotePad dan paste tabel yang dicopy ke NotePad;

Ketiga, file daftar akun yang ada di NotePad disimpan di folder My Document dengan nama: Daftar-Akun-UDRMM. Tutup NotePad. (lihat gambar berikut)

4 Klik menu bar File > Import Data > Account > Account Information.

Gambar 2. 13Import Data

5 Pada box Duplicate Records ubah Reject Them ke Update Existing Record.

Kemudian klik Continue

Direktorat Pembinaan SMK (2013) 6 Pilih file: Daftar-Akun-UDRMM yang disimpan di folder Documents. Klik Open

Gambar 2. 15Nama File untuk diimport

7 Pilih field-field yang akan diimpor dengan cara klik field kiri dan klik field di kanan untuk baris yang sesuai. Klik Import untuk memproses.

8 Laporan hasil import akan ditampilkan setelah proses selesai. Klik OK untuk mengakhiri.

Gambar 2. 17Hasil Import

3. Penyesuaian Linked Accounts

Program MYOB sudah membuat hubungan akun (linked accounts) untuk beberapa akun, diantaranya seperti Cheque Account dan Trade Debtors. Fungsi akun-akun ini sudah digantikan oleh Cash In Bank dan Account Receivable, tetapi justru belum ada linked-nya. Oleh sebab itu anda perlu menyesuaikan hubungan akun-akun ini dan juga akun-akun lainnya.

Linked accounts untuk Banking

Direktorat Pembinaan SMK (2013)

Linked account untuk Sales

1 Klik Setup >Linked Accounts > Sales. Ubah 1-0200 Trade Debtor menjadi 1-1210 Account Receivable. Ubah 1-0100 Cheque Account menjadi 1-1110

Cash in Bank. Lengkapi data yang lainnya seperti di bawah ini. Klik OK

Gambar 2. 19 Sales Linked Accounts

Linked Account untuk Purchase

1 Klik Setup > Linked Accounts > Purchases. Ubah 2-0200 Trade Creditor

menjadi 2-1200 Account Payable, Ubah 1-0100 Cheque Account menjadi 1-1110 Cash in Bank. Lengkapi data yang lainny kemudian klik OK.

Linked Account untuk Payroll

1 Klik Setup >Linked Accounts > Payroll Accounts. Sesuaikan akun-akun seperti gambar di samping kanan, kemudian klik OK.

Gambar 2. 21 Payroll Linked Accounts

4. Menghapus/mengedit akun-akun

Setelah penyesuaian linked accounts, maka ada beberapa akun lama (di-create oleh MYOB) yang bisa dihapus atau diedit.

Akun-akun yang bisa dihapus 1-0100 Cheque Account 1-0150 Provision Account 1-0160 Investment Account 1-0180 Undeposited Funds

1-0190 Electronic Clearing Account 1-0200 Trade Debtors

2-0200 Trade Creditor

2-0300 Payroll Acrual Payable 3-8000 Retained Earnings 3-9000 Current Year Earnings 3-0999 Historical Balancing

Akun-akun yang harus di-edit 3-0800 Retained Earnings

Direktorat Pembinaan SMK (2013)

Langkah menghapus/mengedit akun

1 Klik Setup >Easy Setup Assisstant. Klik Accounts. Klik Next

Gambar 2. 22 Accounts – Easy Setup assistant

2 MYOB menyediakan fasilitas Accounts - Easy Setup Assistant untuk memu-dahkan menghapus akun atau mengedit akun dan juga untuk menambah akun baru.

Gambar 2. 23 New, Edit and Delete accounts

c.

Rangkuman

• MYOB memberikan kode lima digit angka untuk setiap akun. Digit pertama untuk kategori akun, sedang digit kedua s.d. kelima merupakan nomor ID akun. Akun dibedakan dalam delapan kategori, yaitu: Assets (1), Liabilities (2), Equity (3), Income (4), Cost of Sales (5), Expense (6), Other Income (8) dan Other Expense (9). Kategori nomor 7 tidak dipergunakan. Ditinjau dari fungsi, akun dibedakan 2 kelompok, akun header dan akun detail.

• MYOB menyediakan tiga cara dalam pembuatan daftar akun, yaitu: pertama, menggunakan daftar akun yang disediakan oleh program; kedua, mengimpor akun yang telah disediakan oleh teknisi akuntansi; dan ketiga, membuat daftar akun sendiri. Dalam modul ini dijelaskan cara yang kedua, mengimpor daftar akun.

• Setelah berhasil mengimport daftar akun, maka tahap berikutnya adalah menyesuaikan linked-account untuk banking accounts, sales accounts, dan purchases accounts. Selanjutnya akun-akun yang tidak diperlukan dapat dihapus atau diedit.

d.

Tugas

Berdasarkan Kasus Daftar Akun yang ada pada ‘Lembar Kerja Peserta Didik’, kerjakan tugas-tugas berikut ini !

1. Peserta didik membuat kelompok kecil, terdiri dari 2 atau 3 orang per kelompok.

2. Setiap peserta didik mengikuti langkah-langkah yang dijabarkan dalam KB2 ini melalui kerjasama kelompok.

3. Tugas 1, Menyusun daftar akun dengan cara mengimport file Daftar-Akun-UDRMM.txt

4. Tugas 3, Menyesuaikan Linked account

Direktorat Pembinaan SMK (2013)

e.

Tes Formatif

1. Tes Pengetahuan.

Pilih jawaban yang paling tepat dengan memberi tanda silang pada huruf a, b, c, d atau e dari setiap item soal pilihan ganda di bawah ini:

1. Dalam MYOB, akun diberi kode dengan: a. Satu digit

b. Dua digit c. Tiga digitt d. Empat digt e. Lima digit

2. Dalam sistim pengkodean akun pada MYOB, digit pertama untuk: a. Header akun

b. Detail akun c. Nomor ID akun d. Kategori akun e. Hubungan akun

3. Dalam sistim pengkodean akun pada MYOB, digit ke-2 s.d.5 untuk: a. Header akun

b. Detail akun c. Nomor ID akun d. Kategori akun e. Hubungan akun

4. Kelompok akun yang nilainya dapat diposting: a. Akun Header

b. Akun Detail

c. Akun Header dan Akun Detail d. Akun Heading

e. Akun Children

5. Kelompok akun yang nilainya tidak dapat diposting: a. Akun Header

b. Akun Detail

c. Akun Header dan Akun Detail d. Akun Heading

e. Akun Children

6. Petty Cash termasuk kategori: a. Bank

b. Account Receivable c. Other Current Assets d. Fixed Assets

7. Store Supplies termasuk kategori: a. Bank

b. Account Receivable c. Other Current Assets d. Fixed Assets

e. Other Assets

8. Wages Payable termasuk kategori: a. Credit Card

b. Account Payable c. Other Current Liability d. Long Term Liability e. Other Liability

9. Format file yang diimport untuk pembuatan daftar akun hendaknya dalam bentuk:

a. Text (MS-DOS)

b. Formated Text (space delimited) c. Unicode Text.

d. Text (tab delimeted). e. CSV(comma delimited).

10. Pada proses import daftar akun, pada kolom Duplicate Record diisi dengan Update Existing Record, hal ini berarti:

a. Nama akun hasil import akan ditolak untuk no akun yang sama. b. Nama akun hasil import akan ditolak untuk nama akun yang sama c. Nama akun hasil import akan menggantikan (replace) untuk no akun

yang sama

d. No akun hasil import akan menggantikan (replace) untuk nama akun yang sama

e. Tidak ada jawaban yang tepat.

2. Tes Keterampilan.

Berdasarkan Kasus Daftar Akun yang ada pada ‘Lembar Kerja Peserta Didik’, kerjakan tes berikut ini !

1. Tes ini dikerjakan secara individu, tidak dibenarkan dikerjakan oleh peserta didik secara berkelompok.

2. Pada akhir waktu tes diminta setiap peserta didik menyerahkan hasil pekerjaannya dalam bentuk file.

3. Tugas 1, Menyusun daftar akun dengan cara mengimport file Daftar-Akun-UDRMM.txt

4. Tugas 2, Menyesuaikan Linked account

Direktorat Pembinaan SMK (2013)

f.

Kunci Jawaban Tes Formatif

1. Kunci Tes Pengetahuan

Soal No.

Jawaban

Soal No.

Jawaban

1

e

6

a

2

d

7

c

3

c

8

c

4

b

9

d

5

a

10

c

2. Kunci Tes Keterampilan

g.

Lembar Kegiatan Peserta Didik

Lembar kerja ini berisi kasus-kasus yang harus diselesaikan oleh peserta didik di komputer melalui program MYOB versi 18.

Kasus Daftar Akun untuk:

Kasus 2.1. UD Rasela Media Mandiri atau Kausus 2.2. UD Riola Media Mandiri

Account

Number Account Name Header Account Type

10000 Assets H Asset

11000 Current Assets H Asset

11100 Cash On Hand H Asset

11110 Cash In Bank Bank

11120 Payroll Cheque Account Bank

11130 Cash Drawer Bank

11140 Petty Cash Bank

11150 Undeposited Funds Bank

11160 Electronic Clearing Account Bank

11210 Account Receivable Accounts Receivable

11220 Allowance for Doubtful Debts Accounts Receivable

11300 Merchandise Inventory H Asset

11310 Inventory - Computers Other Current Asset

11320 Inventory - Printers Other Current Asset

11400 Other Current Assets H Asset

11410 Supplies Inventory Other Current Asset

11420 Deposits Paid Other Current Asset

11430 Prepaid Insurance Other Current Asset

11440 Prepaid Rent Other Current Asset

12000 Fixed Assets H Asset

12100 Store Equipment H Asset

12110 Store Equip - at Cost Fixed Asset

12120 Store Equip - Accum Dep'n Fixed Asset

12200 Leasehold Improvements H Asset

12210 Improvements at Cost Fixed Asset

12220 Improvements Amortisation Fixed Asset

12300 Demonstration Equipment H Asset

12310 Demo Equip - at Cost Fixed Asset

Direktorat Pembinaan SMK (2013)

Account

Number Account Name Header Account Type

12410 Office Equip - at Cost Fixed Asset

12420 Office Equip- Accum Dep'n Fixed Asset

12500 Furniture & Fixtures H Asset

12510 Furniture Equip - at Cost Fixed Asset

12520 Furniture Equip- Accum Dep'n Fixed Asset

12600 Motor Vehicles H Asset

12610 Motor Vehicles - at Cost Fixed Asset

12620 Motor Vehicles - Accum Dep'n Fixed Asset

20000 Liabilities H Liability

21000 Current Liabilities H Liability

21100 Credit Cards H Liability

21110 Bankcard Credit Card

21120 MasterCard Credit Card

21200 Account Payable Accounts Payable

21210 A/P Accrual - Inventory Other Current Liability

21300 PPN Liabilities H Liability

21310 PPN Collected Other Current Liability

21320 PPN Paid Other Current Liability

21330 PPN Payable Other Current Liability

21400 Payroll Liabilities H Liability

21410 Wages & Salaries Payable Other Current Liability

21420 Hari Raya Incentive Payable Other Current Liability

21500 Customer Deposits Other Current Liability

21600 Income Tax Payable Other Current Liability

22000 Long Term Liabilities H Liability

22100 Mandiri Loan Long Term Liability

22200 Other Long Term Liabilities Long Term Liability

30000 Equity H Equity

31000 Rasela Marta's Equity H Equity

31100 Rasela Marta's Capital Equity

31200 Rasela Marta's Drawings Equity

38000 Retained Earnings Equity

39000 Current Year Earnings Equity

39999 Historical Balancing Equity

40000 Income H Income

41000 Sales H Income

41100 Sales - Computers Income

41200 Sales - Printers Income

Account

Number Account Name Header Account Type

46000 Late Fees Collected Income

48000 Miscellaneous Income Income

50000 Cost of Goods Sold H Cost of Sales

51100 COGS - Computer Cost of Sales

51200 COGS - Printer Cost of Sales

53000 Sales Discounts Cost of Sales

60000 Expenses H Expense

61000 General & Administrative Exp H Expense

61200 Bank Charges Expense

61300 Depreciation Expe