Pemerintah telah mengeluarkan ketentuan yang mengatur Tarif Pajak Penghasilan Pasal 21

Atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, Dan

Jaminan Hari Tua Yang Dibayarkan Sekaligus, yaitu dengan Peraturan Pemerintah (PP)

Nomor 68 Tahun 2009 yang terbit tanggal 16 November 2009 dan Peraturan Menteri

Keuangan Nomor 16/PMK.03/2010, tanggal 25 Januari 2010.

tarif pajak uang

pesangon

Berikut akan disampaikan hal-hal yang diatur oleh

PMK No.16/PMK.03/2010

dan

PP

No.68/2009

tersebut.

Uang Pesangon

Uang Pesangon adalah penghasilan yang dibayarkan oleh pemberi kerja termasuk Pengelola

Dana Pesangon Tenaga Kerja kepada pegawai, dengan nama dan dalam bentuk apapun,

sehubungan dengan berakhirnya masa kerja atau terjadi pemutusan hubungan kerja, termasuk

uang penghargaan masa kerja dan uang penggantian hak.

Tarif PPh Pasal 21 Uang Pesangon

Tarif Pajak Penghasilan Pasal 21 atas penghasilan belupa Uang Pesangon ditentukan sebagai

berikut:

sebesar 0% (nol persen)atas penghasilan bruto sampai dengan Rp50.000.000,00 (lima

puluh juta rupiah);

sebesar 5% (lima persen) atas penghasiian bruto di atas Rp50.000.000,00 (lima puluh

juta rupiah) sampai dengan Rp 100.000.000,00 (seratus juta rupiah);

sebesar 15% (lima belas persen) atas penghasilan bruto di atas Rp100.000.000,00

(seratus juta rupiah) sampai dengan Rp 500.000.000,00 (lima ratus juta rupiah);

sebesar 25% (dua puluh lima persen) atas penghasiian bruto di atas

Rp500.000.000.00 (lima raLus juta rupiah).

Uang Manfaat Pensiun

Tunjangan Hari Tua

Tunjangan Hari Tua adalah penghasilan yang dibayarkan sekaligus oleh badan penyelenggara

tunjangan hari tua kepada orang pribadi yang telah mencapai usia pensiun.

Jaminan Hari Tua

Jaminan Hari Tua adalah penghasilan yang dibayarkan sekaligus oleh badan penyelenggara

jaminan sosial renaga kerja kepada orang pribadi yang berhak dalam jangka waktu yang telah

ditentukan atau keadaan lain yang ditentukan.

Tarif PPh Pasal 21 Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari

Tua

Tarif Pajak Penghasilan Pasal 21 atas penghasilan berupa Uang Manfaat Pensiun, Tunjangan

Hari Tua, atau Jaminan Hari Tua ditentukan sebagai berikut:

sebesar 0% (nol persen) atas penghasilan bruto sampai dengan Rp 50.000.000.00

(lima puluh juta rupiah:

sebesar 5% (lima persen) atas penghasilan bruto di atas Rp 50.000.000,00 (lima puluh

juta rupiah)

Sifat Pemotongan PPh Pasal 21

Atas penghasiian yang drterima atau diperoleh Pegawai berupa Uang Pesangon, Uang

Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua yang dibayarkan sekaligus

dikenai pemotongan Pajak Penghasilan Pasal 21 yang bersifat final, kecuali dalam hal

terdapat bagian penghasilan yang terutang atau dibayarkan pada tahun ketiga dan tahun-tahun

berikutnya.

Mulai Berlaku

Ketentuan di atas berlaku sejak tanggal 16 November 2009.

Sumber: http://www.klinik-pajak.com/

Seri PPh - Tarif PPh Atas Uang Pesangon,

Uang Manfaat Pensiun, Tunjangan Hari

Tua, dan Jaminan Hari Tua

Rabu, 28 Maret 2012 - 09:23

Uang pesangon merupakan penghasilan yang diterima pegawai sehubungan dengan

berakhirnya masa kerja atau terjadi pemutusan hubungan kerja termasuk uang penghargaan

masa kerja dan uang penggantian hak (antara lain cuti tahunan yang belum diambil).

Uang Pesangon yang Dibayarkan Sekaligus

Rizaldi dan Sofyan Maliki merupakan pegawai PT Sabar Abadi. Pada akhir tahun 2010

perusahaan mengalami kesulitan keuangan dan melakukan pengurangan pegawai. Pada 15

Januari 2011, Rizaldi dan Sofyan Maliki terkena Pemutusan Hubungan Kerja (PHK) oleh PT

Sabar Abadi. Kedua pegawai tersebut berhak mendapatkan uang pesangon sesuai dengan

masa kerja dimana masing-masing menerima uang pesangon sebesar Rp. 40 juta dan Rp. 300

juta yang dibayarkan sekaligus kepada Rizaldi dan Sofyan Maliki pada 15 Januari 2011.

Bagaimana kewajiban pemotongan/pemungutan PPh atas pembayaran uang pesangon

tersebut?

Atas penghasilan berupa uang pesangon yang dibayarkan sekaligus tersebut dikenai

pemotongan PPh Pasal 21 yang bersifat final. Penghitungan PPh Pasal 21 yang terutang atas

Uang Pesangon yang dibayarkan sekaligus yang diterima Rizaldi :

=0% x Rp. 40 juta = Rp.

0,-Penghitungan PPh Pasal 21 yang terutang atas Uang Pesangon yang dibayarkan sekaligus

yang diterima Sofyan Maliki :

=0% x Rp. 50 juta = Rp.

32.500.000,-Kewajiban PT Sabar Abadi atas pembayaran uang pesangon yang dibayarkan sekaligus

tersebut:

1. melakukan pemotongan PPh Pasal 21 atas pembayaran uang pesangon yang

dibayarkan sekaligus tersebut sebesar Rp. 32.500.000,- dan memberikan bukti

pemotongan PPh Pasal 21(Final) atas uang pesangon kepada Rizaldi meskipun

dikenai tarif pemotongan 0%, serta kepada Sofyan Maliki;

2. menyetorkan ke kas negara paling lambat tanggal 10 Februari 2011;

3. melaporkan pemotongan PPh Pasal 21 tersebut dalam SPT Masa PPh Pasal 21 Masa

Pajak Januari 2011 paling lambat tanggal 21 Februari 2011.

Uang Pesangon yang Dibayarkan Secara Bertahap

Tjahjo Sumargo telah bekerja sejak tahun 1981 sebagai pegawai tetap pada PT Pasifik Jaya.

Pada bulan Januari 2010, Tjahyo Sumargo terkena Pemutusan Hubungan Kerja (PHK). Ia

berhak menerima pembayaran Uang Pesangon sebesar Rp. 600 juta yang dibayarkan secara

bertahap oleh PT Pasifik Jaya dengan jadwal pembayaran sebagai berikut:

1. Bulan Januari 2010 Rp. 240 juta

2. Bulan Januari 2011 Rp. 120 juta

3. Bulan Juli 2011 Rp. 120 juta

4. Bulan Januari 2012 Rp. 120 juta

Bagaimana kewajiban pemotongan PPh atas uang pesangon yang diterima oleh Tjahyo

Sumargo?

Penghasilan berupa Uang Pesangon dianggap dibayarkan sekaligus dalam hal sebagian atau

seluruh pembayarannya dilakukan dalam jangka waktu paling lama 2 (dua) tahun kalender.

Penghitungan PPh Pasal 21 atas uang pesangon yang diterima Tjahyo Sumargo:

Bulan Januari 2010 :

=0% x Rp. 50 juta = Rp.

0,-=5% x Rp. 50 juta = Rp.

2.500.000,-=15% x Rp. 140 juta = Rp.

21.000.000,-Total Rp.

23.500.000,-Bulan Januari 2011 :

=15% x Rp. 120 juta = Rp.

18.000.000,-Bulan Januari 2012 :

Oleh karena pembayaran Uang Pesangon sudah melebihi 2 (dua) tahun kalender maka tarif

PPh Pasal 21 untuk Uang Pesangon yang dibayarkan pada bulan Januari 2012 adalah Tarif

Pasal 17 ayat (1) huruf a Undang-Undang PPh. PPh Pasal 21 yang dipotong tersebut tidak

bersifat final dan dapat diperhitungkan sebagai kredit pajak. Penghitungan PPh Pasal 21

untuk Bulan Januari 2012 :

=5% x Rp. 50 juta = Rp.

2.500.000,-=15% x Rp. 70 juta = Rp.

10.500.000,-Total = Rp.

13.000.000,-Kewajiban PT Pasifik Jaya atas pembayaran uang pesangon tersebut:

1. melakukan pemotongan PPh Pasal 21 atas pembayaran uang pesangon sebagai

berikut:

o

Bulan Januari 2010 sebesar Rp.

23.500.000,-o

Bulan Januari 2011 sebesar Rp.

18.000.000,-o

Bulan Juli 2011 sebesar Rp.

18.000.000,-o

Bulan Januari 2012 sebesar Rp.

18.000.000,-2. memberikan Bukti Pemotongan atas uang pesangon kepada Tjahyo Sumargo setiap

kali pembayaran uang pesangon sebagai berikut:

o

Bukti Pemotongan PPh Pasal 21 (Final) atas pembayaran uang pesangon

Bulan Januari 2010 sebesar Rp.

23.500.000,-o

Bukti Pemotongan PPh Pasal 21 (Final) atas pembayaran uang pesangon

Bulan Januari 2011 sebesar Rp.

18.000.000,-o

Bukti Pemotongan PPh Pasal 21 (Final) atas pembayaran uang pesangon

Bulan Juli 2011 sebesar Rp.

18.000.000,-o

Bukti Pemotongan PPh Pasal 21 (Final) atas pembayaran uang pesangon

Bulan Januari 2012 sebesar Rp.

o

Bulan Juli 2011 paling lambat 10 Agustus 2011;

o

Bulan Januari 2012 paling lambat 10 Februari 2012;

4. melaporkan pemotongan PPh Pasal 21 tersebut dalam SPT Masa PPh Pasal 21

o

Bulan Januari 2010 paling lambat 22 Februari 2010;

o

Bulan Januari 2011 paling lambat 21 Februari 2011;

o

Bulan Juli 2011 paling lambat 22Agustus 2011;

o

Bulan Januari 2012 paling lambat 22 Februari 2012;

Uang Pesangon yang Dialihkan kepada Pihak Ketiga

Wahyudi Nugorho merupakan pegawai tetap di PT Redjo Mulyo sejak tahun 1989. PT Redjo

Mulyo pada tanggal 8 Juli, mengalihkan uang pesangon yang menjadi hak Wahyudi Nugorho

sebesar Rp. 500 juta secara sekaligus kepada Yayasan Dana Tabungan dan Pesangon Tenaga

Kerja Rwdjo Mulyo.

Bagaimana kewajiban pemotongan/pemungutan PPh PT Redjo Mulyo terkait dengan

pengalihan uang pesangon secara sekaligus kepada Yayasan Dana Tabungan dan Pesangon

Tenaga Kerja Redjo Mulyo?

Apabila pemberi kerja mengalihkan Uang Pesangon secara sekaligus kepada Pengelola Dana

Pesangon Tenaga Kerja, maka Pegawai dianggap telah menerima hak atas Uang Pesangon.

Atas pengalihan Uang Pesangon kepada Pengelola Dana Pesangon Tenaga Kerja melalui

pembayaran secara sekaligus tersebut, terutang PPh Pasal 21 yang bersifat final.

Penghitungan PPh Pasal 21 yang terutang atas Uang Pesangon adalah :

=0% x Rp. 50 juta = Rp.

0,-=5% x Rp. 50 juta = Rp.

2.500.000,-=15% x Rp. 400 juta = Rp.

60.000.000,-Total = Rp.

62.500.000,-Kewajiban PT Redjo Mulyo atas pembayaran uang pesangon tersebut:

1. melakukan pemotongan PPh Pasal 21 atas pembayaran uang pesangon tersebut

sebesar Rp. 62.500.000,- dan memberikan bukti pemotongan tersebut kepada

Wahyudi Nugroho pada saat pengalihan uang pesangon secara sekaligus kepada

Pengelola Dana Pesangon Tenaga Kerja;

3. melaporkan pemotongan PPh Pasal 21 tersebut dalam SPT Masa PPh Pasal 21 Masa

Pajak Juli 2011 paling lambat tanggal 22 Agustus 2011.

http://www.pajak.go.id/content/seri-pph-tarif-pph-atas-uang-pesangon-uang-manfaat-pensiun-tunjangan-hari-tua-dan-jaminan

Uang Pesangon yang Dibayarkan Secara Sekaligus atau Dianggap Dibayarkan

Sekaligus

Uang pesangon yang diterima atau diperoleh pegawai dikenai pemotongan Pajak Penghasilan

Pasal 21 bersifat final. Umumnya Pemberi Kerja membayarkan secara langsung uang

pesangon saat pemutusan hubungan kerja, namun karena alasan keuangan, pembayaran uang

pesangon yang seharusnya dibayarkan sekaligus, dapat dilakukan dalam beberapa kali

pembayaran.

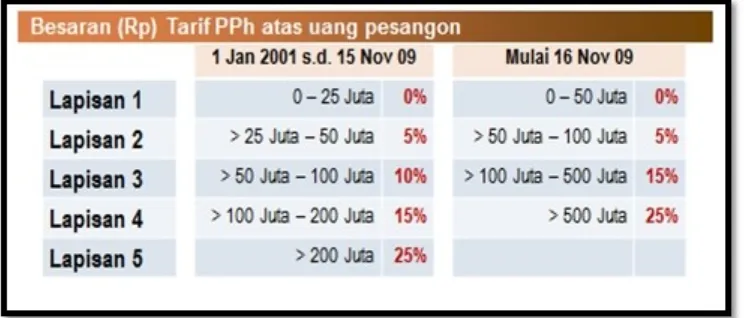

setiap bulan, maka tarif Pajak Penghasilan Pasal 21 yang dikenai bersifat progresif. Namun

untuk memberikan keadilan, kemudahan, dan kepastian hukum bagi Pegawai yang

[image:8.595.112.484.156.315.2]menerimanya, lapisan tarif progresif yang diberlakukan berbeda dengan lapisan tarif yang

ditentukan dalam Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan. Besaran tarif

pajak penghasilan uang pesangon dapat dilihat dalam gambar berikut ini :

Gambar 1 : Tarif Pajak Penghasilan Pasal 21 Atas Pesangon yang dianggap Dibayarkan

Sekaligus

Sumber : Diolah Penulis Berdasarkan PP Nomor 149 Tahun 2000 dan PP Nomor 68 Tahun

2009

Contoh Kasus Pemotongan PPh Pasal 21 Atas Uang Pesangon yang Dianggap Dibayarkan

Secara Sekaligus

Sudin (ber-NPWP) menerima pembayaran Uang Pesangon yang dilakukan dalam beberapa

kali pembayaran, sbb :

a. Bulan Desember

2013

b. Bulan April 2014

Rp 50.000.000,00

Rp 125.000.000,00

Pajak Penghasilan Pasal 21 yang harus dipotong:

Bulan Desember 2013

Jumlah penghasilan bruto

Pajak Penghasilan Pasal 21

terutang:

0% x Rp 50.000.000,00

Bulan April 2014

Jumlah penghasilan bruto

Pajak Penghasilan Pasal 21

terutang:

5% x Rp 50.000.000,00

15% x Rp 75.000.000,00

Jumlah

= Rp 50.000.000,00

= Rp 0,00

= Rp 125.000.000,00

= Rp 2.500,000,00

= Rp

11.250.000,00 (+)

=

Rp 13.750.000,00

dibayarkan dan memberikan bukti pemotongan PPh Pasal 21 (Final) atas uang pesangon

kepada Sudin meskipun dikenai tarif pemotongan 0%.

http://www.ortax.org/ortax/?mod=studi&page=show&id=27

http://pelayanan-pajak.blogspot.co.id/2010/01/pp-682009-tarif-pph-pasal-21-atas.html

soal 2

a.

http://www.ortax.org/ortax/?mod=studi&page=show&id=44

b.

http://dudiwahyudi.com/pajak/pajak-penghasilan/pph-untuk-distributor-mlm.html

b.1

http://www.pajakpribadi.com/contohsoal/WPOPMLM/wpop_mlm.htm

c. http://www.google.co.id/url?

sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwj79O7V-L7LAhVBBo4KHR16AHoQFggZMAA&url=http%3A%2F%2Fwww.pajak.go.id

%2Fcontent%2Fseri-pph-pajak-penghasilan-pasal-21&usg=AFQjCNEVd6fTjWiiTvanW0IwYTwb35hSaQ&sig2=XmpZEdFPG8iDBFGtM

NhNIg&bvm=bv.116573086,d.c2E

a. Dokter

Penghitungan PPh 21 atas Dokter

Pendahuluan

Pada dasarnya Dokter berasal dari bahasa latin tang berarti guru, yaitu merupakan seseorang yang karena keilmuannya berusaha

menyembuhkan orang-orang yang sakit. Tidak semua orang yang

menyembuhkan penyakit bisa disebut dokter. Untuk menjadi dokter biasanya diperlukan pendidikan dan pelatihan khusus dan mempunyai gelar dalam bidang kedokteran. Dengan keilmuannya dan keahliannya dalam

dokter tersebut merupakan objek pajak penghasilan, maka seorang dokter wajib membayar atau melunasi pajak penghasilan termasuk penghasilan yang

diterima dari penghasilan lainnya.

Sumber Penghasilan Dokter

Pada umumnya dokter memiliki beberapa sumber penghasilan yaitu:

1. Penghasilan yang bersumber dari keuangan rumah sakit atau

bendaharawan rumah sakit sebagai pegawai tetap PNS atau karyawan rumah sakit berupa gaji, tunjangan-tunjangan, honorarium, dan imbalan lainnya.

2. Penghasilan yang diterima sebagai tenaga ahli atau tenaga profesional berupa fee, komisi, dan imbalan lainnya.

3. Penghasilan yang diterima sebagai anggota atau peserta kegiatan yang mendapatkan imbalan berupa uang saku atau uang rapat

4. Penghasilan yang diterima berupa penghargaan atau hadiah atas hasil membuat obat-obatan atau alat kesehatan.

5. Penghasilan yang diterima dari buka praktik sendiri.

6. Penghasilan lain yang diterima diluar pekerjaan yang terkait dengan kedokterannya, seperti penghasilan dari bunga deposito, penjualan tanah, sewa mesin, hadiah, deviden dll.

Tarif PPh Pasal 21 khusus untuk dokter

1. Tarif Pasal 17 ayat (1) huruf a UU PPh

Sesuai dengan Undang-Undang Republik Indonesia Nomor 36 Tahun 2008

tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, bahwa tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut :

Lapisan Penghasilan Kena PajakTar if

Sampai dengan Rp 50.000.000 5%

diatas Rp 50.000.000 s.d. Rp 250.000.000

15 %

diatas Rp 250.000.000 s.d. Rp 500.000.000

25 %

diatas Rp 500.000.000 30

%

2. Tarif Pasal 4 PP No.80 Tahun 2010

Sesuai dengan Pasal 4 PP No. 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 atas Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah, bahwa Pajak Penghasilan Pasal 21 yang terutang berupa honorarium atau imbalan lain dengan nama apapun yang menjadi beban APBN atau APBD, dipotong oleh bendahara pemerintah yang membayarkan

honorarium atau imbalan lain tersebut. Pajak Penghasilan pasal 21 yang dimaksud yaitu bersifat final dengan tarif:

Sebesar 0% (nol persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS Golongan I dan Golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya;

Sebesar 5% (lima persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS Golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan pensiunannya;

Contoh Kasus Penghitungan PPh 21 untuk Dokter

1. Penghitungan PPh Pasal 21 atas dokter yang bekerja di Rumah Sakit sebagai Pegawai Tetap

Contoh :

Dokter Ricki adalah pegawai tetap di RS ABC dengan gaji dan tunjangan per bulan sebesar Rp15.000.000, Dokter Ricki belum menikah dan mempunyai 4 tanggungan yaitu ibu yang tidak punya penghasilan, tante dan dua adik kandung. Berapakah PPh Pasal 21 yang harus dipotong oleh RS ABC?

PPh Pasal 21 yang terutang dan harus dipotong oleh RS ABC:

Gaji dan tunjangan setahun (15.000.000 x 12)

Rp180.000.000,

-Pengurang:

Biaya jabatan (5%x jumlah bruto penghasilan setahun,

maksimal Rp6.000.000) Rp

6.000.000,-PTKP Sendiri (TK/1) Rp

26.325.000,-Rp

32.325.000,-Penghasilan Kena Pajak Rp147.675.000,

-PPh Pasal 21 terhutang : 5% x Rp

50.000.000,- = Rp

2.500.000,-15% x Rp

97.625.000,- = Rp

14.643.750,-Rp 17.143.750

Catatan:

2. Penghitungan PPh 21 atas dokter (PNS) yang menerima

penghasilan berupa Honorarium, komisi atau fee, uang saku, uang presentasi, uang rapat yang dananya berasal dari APBN/APBD

Contoh :

Dokter Daniel (PNS Golongan IV) menerima honorarium yang dananya dari APBN/APBD sebesar Rp9.500.000. Berapa PPh Pasal 21 yang terutang dan harus dipotong oleh pemberi kerja?

Jawab:

15% xRp9.500.000 =

Rp1.425.000,-Catatan:

Pada Kasus ini Pemotongan PPh Pasal 21 bersifat final, oleh karena itu tidak diperhitungkan lagi dengan penghasilanlainnya, namun tetap dilaporkan dalam SPT Tahunan OP dengan melampirkan bukti potong PPh Pasal 21 tersebut.

3. Penghitungan PPh 21 atas dokter (Swasta) yang menerima penghasilan berupa Honorarium, komisi atau fee, uang saku, uang presentasi, uang rapat yang dananya berasal dari APBN/APBD

Contoh :

Dokter Sandi (Pegawai swasta) menerima uang komisi yang berasal dari DEPKES sebesar Rp16.000.000,-. Berapa PPh Pasal 21 yang terutang dan harus dipotong oleh pemberi kerja?

Jawab:

5% x (50% x Rp16.000.000,-) =

Rp400.000,-Catatan:

Pada kasus ini Dokter Sandi wajib menerima bukti potong PPh Pasal 21 dari DEPKES dan wajib menghitung kembali penghasilan tersebut dalam SPT Tahunan PPh-nya.

4. Penghitungan PPh 21 atas dokter (PNS/Swasta) yang membuka praktik di rumah sakit dan/atau klinik

Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas jumlah kumulatif dari 50% (lima puluh persen) dari jumlah penghasilan bruto untuk setiap pembayaran imbalan kepada Bukan Pegawai.

Contoh :

Dokter Indro melakukan kerjasama dengan RS TBC untuk membuka praktik dokter setiap hari Senin – Jumat mulai pukul 19.00 – 21.00 WIB. Perjanjian kerjasama berupa bagi hasil sebelum pajak sebesar 60:40 untuk Dokter Indro dan RS TBC mulai berlaku bulan Februari 2014. Pada bulan Februari 2014, jumlah pasien yang berobat sebanyak 300 pasien dengan jumlah pembayaran sebesar Rp. 60.000.000,-. Sesuai dengan kesepakatan bahwa Dokter Indro akan

36.000.000. Berapa PPh Pasal 21 yang terutang dan harus dipotong oleh pemberi kerja?

Jawab:

5% x (50% x Rp60.000.000,-) =

Rp1.500.000.-Maka penghasilan bersih setelah pajak yang diterima oleh Dokter Indro adalah Rp. 36.000.000 – Rp. 1.500.000,- = Rp.

34.500.000,-Catatan:

Besarnya jumlah penghasilan bruto adalah sebesar jasa dokter yang dibayar oleh pasien melalui rumah sakit dan/atau klinik sebelum dipotong biaya-biaya atau bagi hasil oleh rumah sakit dan/atau klinik.

5. Penghitungan atas dokter yang menerima penghasilan dengan membuka praktik sendiri.

Penghasilan yang diterima dokter baik dari pekerjaan bebas sebagai tenaga ahli atau pegawai tetap di rumah sakit atau klinik kesehatan, maupun laba usaha dari membuka praktik sendiri dikenakan tarif pasal 17 ayat (1) huruf a UU PPh setelah terlebih dahulu dikurangi dengan PTKP setahun.

Contoh :

Dokter Sigit menyelenggarakan pembukuan untuk menghitung besarnya PPh yang terutang selama satu tahun, yaitu:

Peredaran bruto Pengurang:

Biaya operasional (gaji pegawai, peralatan, Obat, listrik, dll)

Penghasilan neto

Rp400.000.0

00,-Rp300.000.0

00,-Rp100.000.0

00,-Selain itu, Dokter Sigit mendapatkan penghasilan neto sebagai pegawai tetap di rumah sakit kasih sayang sebesar Rp200.000.000,- setahun. Maka perhitungan PPh terutang adalah:

Penghasilan neto

(Rp100.000.000+Rp200.000.000 )

Pengurang: PTKP (TK/-)

Penghasilan Kena Pajak

Rp

300.000.000,-Rp

24.300.000,-Rp

275.700.000,-PPh Pasal 21 terhutang :

Tarif Pasal 17 ayat (1) huruf a UU PPh x PKP

5% x Rp50.000.000,- 15% x Rp225.700.000,-

= Rp 2.500.000,-= Rp

33.855.000,-Rp

36.355.000,-PenutupTidak hanya seorang administrasi perpajakan saja yang dapat menghitung pajak penghasilan, ada baiknya seorang dokterpun mengetahui cara perhitungan pajak penghasilannya sendiri. Dari uraian yang sudah dijelaskan dapat disimpulkan bahwa seorang dokter merupakan tenaga ahli yang dikenakan tarif 50% dari bruto sebelum dikenakan tarif Pasal 17 ayat (1) huruf a, namun jika penghasilan seorang dokter PNS bersumber dari APBN/APBD maka dikenakan pajak

penghasilan bersifat final yang tarifnya disesuaikan dengan tingkat golongannya.

Referensi:

1. Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

2. Peraturan Direktur Jenderal Pajak Nomor PER - 31/PJ/2012 tentang

Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi

3. Peraturan Pemerintah Republik Indonesia Nomor 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 Atas

Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah

b. Multi level marketing

PPh Untuk Distributor MLM

Published by Dudi Wahyudi on December 16th, 2008 06:59 AM | Kasus, Pajak Penghasilan, PPh Pasal 21, PPh Pasal 25/29

Pemotongan PPh Pasal 21

Dasar pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh distributor MLM adalah Keputusan Dirjen Pajak Nomor KEP-545/PJ./2000 sebagaimana telah diubah dengan Peraturan Dirjen Pajak Nomor PER-15/PJ/2006. Selanjutnya peraturan ini saya sebut saja buku petunjuk pemotongan PPh Pasal 21.

Berdasarkan buku petunjuk pemotongan PPh Pasal 21, PPh bagi distributor multilevel marketing atau direct selling atau kegiatan sejenisnya dihitung dengan cara menerapkan tarif Pasal 17 UU PPh atas jumlah penghasilan bruto yang diterima atau diperoleh selama 1 (satu) bulan takwim setelah dikurangi PTKP sebulan Dengan demikian, pemotongan PPh Pasal 21 atas jenis penghasilan ini adalah adalah dilakukan secara bulanan dengan menerapkan langsung tarif Pasal 17 terhadap penghasilan bruto setelah dikurangi PTKP sebulan.

Sebagai contoh dari buku petunjuk pemotongan PPh Pasal 21, Erika Dewi adalah seorang ibu rumah tangga yang mempunyai 2 orang anak. Sebagai distributor Perusahaan Multilevel Marketing Maxim Gold,. pada bulan Maret 2006 memperoleh penghasilan sebesar Rp 26.000.000,00. suami Erika Dewi bekerja pada PT. Sianturi Djaya.

Penghitungan PPh Pasal 21 bulan Maret 2006 sebagai berikut :

Penghasilan bruto Maret 2006 R

p

26.000.000,00

PTKP (bulan Maret 2006)

- untuk Wajib Pajak (karena suami bekerja) R p

1.100.000,00

Penghasilan Kena Pajak R

p

24.900.000,00

PPh Pasal 21 adalah :

5% x Rp 24.900.000,00 = Rp 1.245.000,00

Pelaporan SPT Tahunan

Seorang distributor MLM yang memiliki NPWP akan memiliki kewajiban untuk melaporkan SPT Tahunan PPh Orang Pribadi setiap tahunnya. Dalam SPT Tahunan ini, ia akan menghitung besarnya Pajak Penghasilan yang terutang dalam satu tahun.

Di jenis penghasilan manakah penghasilan dari distributor MLM ini akan ditempatkan. Apakah dikelompokkan sebagai penghasilan dari pekerjaan? Penghasilan dari usaha/pekerjaan bebas, atau penghasilan lain-lain? Kalau kita lihat formulir 1770, penghasilan dari pekerjaan mensyaratkan lampiran 1721-A1. Ini berarti yang dimaksud dengan penghasilan dari pekerjaan ini adalah penghasilan sebagai pegawai tetap yang nantinya akan diberikan bukti potong 1721-A1. Dengan demikian, penghasilan distributor MLM bukan merupakan penghasilan dari pekerjaan.

Apakah penghasilan ini termasuk penghasilan dari usaha/pekerjaan bebas? Kalau kita melihat form 1770-I halaman 1, rasanya distributor MLM ini tidak termasuk usaha/pekerjaan bebas. Sebuah usaha/pekerjaan bebas biasanya tidak terikat pada sebuah perusahaan tertentu, sementara distributor MLM terikat pada perusahaan MLM tertentu walaupun hubungan ini tidak bisa juga disebut pegawai tetap. Distributor MLM juga tidak bisa disebut pekerjaan bebas seperti dokter, pengacara, akuntan dan sebagainya..

Nah, satu-satunya tempat yang memungkinkan bagi distributor MLM dalam melaporkan penghasilannya adalah di bagian penghasilan lain-lain yaitu di bagian C Penghasilan Dalam Negeri Lainnya. Ada beberapa jenis penghasilan di bagian C ini seperti dividen, sewa, royalti dan sebagainya. Penghasilan distributor MLM bisa ditempatkan di angka 7, penghasilan lainnya.

Bagaimana dengan pengurang bruto atau biaya? Menurut saya, sepanjang sebuah pengeluaran memang digunakan dalam rangka untuk mendapatkan penghasilan sebagai distributor MLM, maka pengeluaran tersebut bisa dikurangkan. Namun sayang, di formulir 1770-I bagian C tidak menyediakan tempat bagi pengurang penghasilan bruto ini. Di bagian 1770-I bagian C ini hanya menyediakan kolom Jumlah Penghasilan. Tidak jelas, apakah jumlah penghasilan ini adalah penghasilan bruto atau penghasilan neto. Di formulir 1770 dulu, biasanya ada tiga kolom disediakan yaitu kolom penghasilan bruto, pengurang, dan penghasilan neto.

Berdasarkan uraian di atas maka skema perhitungan Pajak Penghasilan di SPT Tahunan Orang Pribadi bagi distributor MLM adalah sebagai berikut :

Penghasilan Bruto xxxxxxxx

Kurang : Pengurang Penghasilan Bruto xxxxxxxx

Kurang : PTKP xxxxxxxx

Penghasilan Kena Pajak xxxxxxxx

PPh Terutang (PKP x Tarif Pasal 17) xxxxxxxx

Kurang : Kredit Pajak (PPh Pasal 21 yang dipotong tiap bulan) xxxxxxxx