ANALISIS KEPUASAN NASABAH TERHADAP LAYANAN

PERUM PEGADAIAN KANTOR CABANG WARUNG JAMBU

BOGOR

Oleh

MARIA ULFAH

H24076077

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS KEPUASAN NASABAH TERHADAP LAYANAN

PERUM PEGADAIAN KANTOR CABANG WARUNG JAMBU

BOGOR

SKRIPSI

Sebagai salah satu syarat memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

MARIA ULFAH

H24076077

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kepuasan Nasabah Terhadap Layanan Perum Pegadaian Kantor Cabang Warung Jambu Bogor

Nama : Maria Ulfah

NIM : H24076077

Menyetujui, Dosen Pembimbing,

(Dra. Siti Rahmawati, M.Pd.) NIP 1959 1231 1986 01 2003

Mengetahui, Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc.) NIP 19610123 198601 1 002

RINGKASAN

MARIA ULFAH. H24076077. Analisis Kepuasan Nasabah Terhadap Layanan Perum Pegadaian Kantor Cabang Warung Jambu Bogor. Dibawah Bimbingan HJ. SITI RAHMAWATI.

Perum Pegadaian merupakan BUMN yang bergerak dalam bidang keungan-non bank dengan kegiatan usaha utama menyalurkan kredit berdasarkan hukum gadai. Perum pegadaian berkomitmen untuk memenuhi kebutuhan masyarakat melalui pelayanan jasa gadai yang relatif murah, dengan prosedur yang cepat dan sistem penyaluran kredit yang sederhana. Salah satu cabang Perum Pegadaian di Kota Bogor yang menyalurkan jumlah pinjaman terbesar adalah Cabang Warung Jambu Bogor. Pada Tahun 2010, Kantor Cabang Warung Jambu, merupakan Kantor Cabang penyalur pinjaman terbesar ke-2 di Kota Bogor dengan total penyaluran pinjaman sebesar 119 miliar, dengan jumlah barang jaminan sebanyak 38 ribu barang, serta memiliki tujuh kantor cabang pembantu.

Perusahaan jasa gadai yang mampu memenuhi kebutuhan yang diharapkan nasabah, dapat meningkatkan kepuasan nasabah. Nasabah yang puas dapat meningkatkan keuntungan dan bernilai bagi perusahaan. Selain itu, kepuasan terhadap jasa layanan dapat meningkatkan eksistensi pada benak nasabah sehingga mendapatkan kepercayaan.

Tujuan dari penelitian ini adalah (1) menganalisis atribut-atribut yang mempengaruhi kualitas layanan di Perum Pegadaian Kantor Cabang Warung Jambu Bogor; (2) menganalisis tingkat kepuasan nasabah Perum Pegadaian Kantor Cabang Warung Jambu Bogor; (3) menentukan strategi alternatif untuk meningkatkan kualitas layanan di Perum Pegadaian Kantor Cabang Warung Jambu Bogor.

Kuadran C menunjukkan bahwa atribut ini belum menjadi prioritas nasabah. Atribut-atribut layanan yang masuk ke dalam klasifikasi kuandran C adalah keberagaman produk dan, kemudahan layanan telepon, batas atau jangka waktu pelunasan, variasi media promosi, kejelasan informasi, dan informasi yang cepat diterima. Atribut-atribut layanan yang masuk kuadran D yaitu menariknya atau kualitas iklan, penampilan karyawan, lingkungan yang bersih dan rapi, surat bukti kredit yang informatif, dan jarak dari temapat duduk ke lokasi transaksi. Kuadran D menunjukkan bahwa kualitas layanan relatif berlebih.

RIWAYAT HIDUP

Maria Ulfah dilahirkan di Bogor pada tanggal 06 Nopember 1983 sebagai anak ke delapan dari delapan bersaudara dari pasangan Bapak M. Syafrudin dan Ibu Siti Jaojah. Pendidikan Dasar di SDN III Bojong Jengkol lulus tahun 1996 dan Sekolah Madrasah Tsanawiyah (MTs) Tarbiyatul Falah Bogor lulus pada tahun 1999. Sekolah Menengah Umum (SMU) Insan Kamil Bogor lulus pada tahun 2002. Diploma III di Fakultas Peternakan Institut Pertanian Bogor (IPB) dengan jurusan Teknik Usaha Ternak Perah lulus pada tahun 2007 dan diterima di Institut Pertanian Bogor tahun 2008 pada Program Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM).

Selama mengikuti perkuliahan, aktif dalam mengikuti kegiatan-kegiatan kampus, seperti Achievment Motivation Training, peserta pelatihan SPSS, Seminar Young Enterpreneur Awards’09.

KATA PENGANTAR

Segala Puji dan Syukur senantiasa dipanjatkan Kepada Allah SWT yang telah memberikan Rahmat dan Karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Skripsi ini berjudul Analisis Kepuasan Nasabah Terhadap Layanan Perum Pegadaian Kantor Cabang Warung Jambu Bogor. Skripsi ini masih jauh dari kesempurnaan, sehingga kritik dan saran yang membangun serta bermanfaat bagi penulis sangat diharapkan.

Penulis mengucapkan terima kasih kepada Dra. Siti Rahmawati, M.Pd. sebagai dosen pembimbing dan semua pihak-pihak yang telah turut membantu penulis dalam menyelesaikan penulisan skripsi ini. Semoga skripsi ini dapat membantu dan bermanfaat bagi kita semua.

Bogor, Februari 2013

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kepada Allah SWT atas RahmatNya yang senantiasa memberikan kesehatan dan kekuatan terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi, dan kerjasama dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Kedua Orang Tua tercinta, Bapak M. Syafrudin dan Ibu Siti Jaojah yang selalu memberikan do’a dan dukungan dalam bentuk moril maupun materi, mendampingi, mendidik dan memberikan kasih sayang. Untuk semua kakak-kakakku yang selalu memberikan motivasi selama penyusunan skripsi ini. 2. Ibu Dra. Siti Rahmawati, M.Pd. sebagai pembimbing skripsi yang telah

memberikan bimbingan, saran, motivasi dan pengarahan dengan penuh kesabaran kepada penulis.

3. Ibu Farida Ratna Dewi, SE., MM. dan Ibu Hardiana Widyastuti, S.Hut., MM. selaku dosen penguji yang telah memberikan masukan dan saran untuk perbaikan skripsi.

4. Bapak Yayat dan seluruh staff Pegadaian Cabang Warung Jambu Bogor yang telah memberikan banyak informasi dan bantuan dalam penelitian. 5. Suamiku tercinta M. Joko Nugroho yang selalu memberikan dukungan, do’a

dan selalu setia menemani selama penyusunan skripsi ini.

6. Bapak Dr. Ir. Jono Munandar, M.Sc. selaku Ketua Departemen Manajemen, FEM IPB.

7. Staf Pendidik dan Staf Kependidikan Program Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM).

8. Teman-teman angkatan 3 yang telah memberi kenangan selama perkuliahan. 9. Teman-teman kost Cidangiang, Ricky Nugraha Tzuarvizan dan Hajani Angga

DAFTAR ISI

2.8. Pengukuran Kepuasan Konsumen ... 14

2.9. Penelitian Terdahulu ... 16

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 18

3.2. Lokasi dan Waktu Penelitian ... 20

3.3. Jenis dan Sumber Data ... 20

3.4. Metode Pengambilan Sampel ... 20

3.5. Metode Pengumpulan Data ... 21

3.6. Pengolahan dan Analisis Data ... 22

KESIMPULAN DAN SARAN

Kesimpulan ... 47

Saran ... 48

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

No. Halaman

1. Perkembangan Penyaluran Kredit Perum Pegadaian Kepada

Nasabah Tahun 2006-2010 (dalam ribuan rupiah) ... 2

2. Perkembangan Usaha Perum Pegadaian Kantor Cabang Warung Jambu Bogor Tahun 2008-2010 ... 2

3. Tarif Sewa Modal Kredit Cepat Aman (KCA) ... 35

4. Atribut Layanan Pegadaian Kantor Cabang Warung Jambu Bogor ... 37

5. Karakteristik Responden ... 38

6. Tingkat Kepentingan Nasabah Terhadap Atribut Layanan ... 39

7. Nilai Kinerja Nasabah Terhadap Atribut Layanan ... 40

8. Rataan Nilai Kepentingan dan Nilai Kinerja Nasabah Terhadap Atribut Layanan ... 41

DAFTAR GAMBAR

No. Halaman

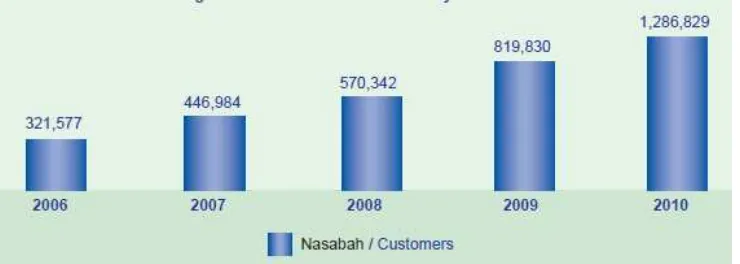

1. Perkembangan Jumlah NasabahTahun 2006-2010 ... 1

2. Kerangka Pemikiran ... 19

3. Matrik Kepentingan-Kinerja ... 24

4. Struktur Organisasi Pegadaian Cabang Warung Jambu Bogor ... 32

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner Penelitian... 51 2. Uji Validitas dan Reliabilitas Data Responden Terhadap

Tingkat Kepentingan ... 53 3. Uji Validitas dan Reliabilitas Data Responden Terhadap

I. PENDAHULUAN

1.1. Latar Belakang

Perum Pegadaian merupakan BUMN yang bergerak dalam bidang keungan-non bank dengan kegiatan usaha utama menyalurkan kredit berdasarkan hukum gadai. Perum pegadaian berkomitmen untuk memenuhi kebutuhan masyarakat melalui pelayanan jasa gadai yang relatif murah, dengan prosedur yang cepat dan sistem penyaluran kredit yang sederhana.

Perum Pegadaian hingga tahun 2010 tetap menjadi pemimpin pasar dalam penyedia jasa gadai di Indonesia. Hal tersebut dapat dilihat dari terus meningkatnya jumlah nasabah Perum Pegadaian. Pertumbuhan nasabah di Perum Pegadaian sangat signifikan, pada tahun 2006 jumlah nasabah Perum Pegadaian hanya 320 ribu nasabah, namun di tahun 2010 mencapai 1,2 juta nasabah. Perkembangan jumlah nasabah dari tahun 2006 sampai dengan tahun 2010 dapat dilihat pada Gambar 1.

Gambar 1.Perkembangan Jumlah Nasabah Tahun 2006 sampai 2010

Selain itu, seiring dengan meningkatnya jumlah nasabah, jumlah kredit yang disalurkan oleh Perum Pegadaian terus meningkat. Pada tahun 2006, jumlah kredit yang disalurkan mencapai 17 triliun rupiah, dan naik menjadi 30 triliun rupiah di tahun 2008, serta di tahun 2010 mencapai 58 triliun rupiah. Perkembangan jumlah kredit yang disalurkan oleh Perum Pegadaian dapat lihat pada Tabel 1.

bervariasi. Perum Pegadaian memiliki sistem pelayanan yang relatif sederhana dan cepat, sehingga menjadi alternatif pembiayaan bagi masyarakat.

Tabel 1. Perkembangan Kredit yang Disalurkan Perum Pegadaian kepada Nasabah Tahun 2006-2010 (dalam ribuan rupiah)

Sumber : Laporan Tahunan Perum Pegadaian Tahun 2010

Salah satu cabang Perum Pegadaian di Kota Bogor yang menyalurkan jumlah pinjaman terbesar adalah Cabang Warung Jambu Bogor. Pada Tahun 2010, Kantor Cabang Warung Jambu, merupakan Kantor Cabang penyalur pinjaman terbesar ke-2 di Kota Bogor dengan total penyaluran pinjaman sebesar 119 miliar, dengan jumlah barang jaminan sebanyak 38 ribu barang, serta memiliki tujuh kantor cabang pembantu. Perkembangan usaha di Perum Pegadaian Cabang Warung Jambu Bogor tahun 2008 – 2010 dapat di lihat pada Tabel 2.

Tabel 2. Perkembangan Usaha Perum Pegadaian Kantor Cabang Warung Jambu Bogor Tahun 2008-2010

Nama Unit

2008 2009 2010

BJ Kredit (Rp) BJ Kredit (Rp) BJ Kredit (Rp)

CPP Warung jambu 28.625 67.408.181.500 28.590 78.806.359.600 26.246 80.529.688.000

UPC Indraprasta 3.674 9.657.529.000 5.336 14.841.831.000

Upc pakuan 963 2.759.135.000 2.157 6.688.429.000

UPC Plaza jambu 2 811 1.836.797.000 2.198 6.549.936.500

Upc Kebon pedes 160 422.027.000 1.306 3.415.191.000

UPC Kedung badak 23 41.120.000 860 3.181.167.000

UPC Plaza

Ekalokasari 306 806.900.500

Jumlah 28.625 67.408.181.500 34.221 93.522.967.600 38.409 116.013.143.000

Sejalan dengan pertumbuhan jumlah nasabah Perum Pegadaian, khususnya di Kantor Cabang Warung Jambu Bogor yang menawarkan berbagai jasa gadai dan investasi, juga harus didukung dengan kepuasan terhadap seluruh pelayanan yang diterima nasabah. Perusahaan jasa gadai yang mampu memenuhi kebutuhan yang diharapkan nasabah, akan meningkatkan kepuasan nasabah. Nasabah yang puas dapat meningkatkan keuntungan dan bernilai bagi perusahaan. Selain itu, kepuasan terhadap jasa pelayanan dapat meningkatkan eksistensi di benak nasabah sehingga mendapatkan kepercayaan.

1.2. Rumusan Masalah

Perum Pegadaian Warung Jambu Bogor merupakan salah satu lembaga yang menawarkan kredit pinjaman dengan sistem gadai. Saat ini persaingan antar-perusahaan yang memiliki unit usaha berbasis gadai relatif cukup tinggi, dimana berbagai lembaga keuangan baik bank dan non-bank mulai membuka unit usaha dengan sistem gadang untuk menjaring para nasabah potensial.

Permasalahan yang dihadapi oleh Perum Pegadaian Warung Jambu Bogor adalah adanya persaingan yang relatif tinggi di kawasan lokasi usaha, baik dengan cabang Perum Pegadaian yang lain, maupun lembaga keuangan yang lainnya yang berada disekitar Jalan Pajajaran Bogor, diantaranya Bank Danamon, Bank Jabar Banten Syariah, Bank Mega Syariah, dan Pegadaian Cabang Pasar Bogor. Selain itu juga tidak adanya kotak saran yang tersedia di dalam ruangan. Untuk dapat meningkatkan atau mempertahankan jumlah nasabah, selain dengan memperbaiki sarana dan prasarana operasional, dibutuhkan pula kegiatan evaluasi pelayanan, sehingga Perum Pegadaian Cabang Warung Jambu Bogor dapat mengetahui kepuasan dan kebutuhan nasabah. Oleh karena itu, terdapat beberapa perumusan masalah yang perlu dibahas dalam penelitian ini yaitu:

1. Atribut-atribut manakah yang mempengaruhi pelayanan pada Perum Pegadaian Kantor Cabang Warung Jambu Bogor?

3. Bagaimana alternatif strategi meningkatkan pelayanan di Perum Pegadaian Kantor Cabang Warung Jambu Bogor?

1.3. Tujuan Penelitian

1. Mengidentifikasi atribut-atribut yang mempengaruhi pelayanan di Perum Pegadaian Kantor Cabang Warung Jambu Bogor.

2. Menganalisis kepuasan nasabah Perum Pegadaian Kantor Cabang Warung Jambu Bogor.

3. Menentukan alternatif strategi untuk meningkatkan pelayanan di Perum Pegadaian Kantor Cabang Warung Jambu Bogor.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan bagi Perum Pegadaian Kantor Cabang Warung Jambu Bogor dalam menentukan strategi pelayanan terbaik, yang dapat membantu dalam meningkatkan kepuasan nasabah, sehingga dapat membangun loyalitas nasabah yang berkelanjutan dan diikuti peningkatan jumlah nasabah.

1.5. Ruang Lingkup Penelitian

Pegadaian Cabang Warung Jambu Bogor memiliki 7 jasa layanan, yaitu, Jasa taksiran, Jasa Lelang, Kreasi, Krista, Kresna, Kucica, dan Penjualan Emas Mulia. Penelitian ini memiliki ruang lingkup sebagai batasan dalam melakukan identifikasi masalah dan pengumpulan data fokus kepada Nasabah jasa gadai (jasa taksiran) saja dan tinjauan pelayanan Perum Pegadaian Cabang Warung Jambu Bogor, khususnya aspek kepuasan nasabah.

II. TINJAUAN PUSTAKA

2.1. Gadai

bergerak yang diserahkan kepadanya oleh yang berutang atau oleh seorang lain atas namanya, dan yang memberikan kekuasaan kepada pihak berpiutang itu mengambil pelunasan dari benda tersebut secara didahulukan daripada orang-orang berpiutang lainnya, kecuali haruslah didahulukan biaya untuk melelang serta biaya yang telah dikeluarkan untuk menyelamatkan barang yang digadaikan tersebut.

2.2. Strategi Pemasaran

Strategi pemasaran adalah logika pemasaran dimana perusahaan berharap untuk menciptakan nilai pelanggan dan mencapai hubungan yang menguntungkan (Kotler, 2008). Dalam sebuah proses pemasaran produk, terdapat 3 hal penting yang harus diperhatikan, yaitu segmentation, targeting dan positioning.

1. Segmentation

Segmentasi pasar adalah proses membagi pasar menjadi kelompok pembeli yang berbeda kebutuhan, karakteristik, atau perilaku yang berbeda. Setiap pasar memiliki segmen, tetapi tidak semua cara segmentasi pasar memiliki manfaat yang sama (Kotler, 2008). Adapun dasar-dasar atau kriteria-kriteria yang dapat dipakai untuk segmentasi pasaradalah:

a. Faktor Demografi, seperti: umur, jenis kelamin, kesukuan, pendidikan. b. Tingkat Penghasilan.

c. Faktor Sosiologis, seperti: kelas-kelas sosial. d. Faktor Psikologis, seperti: kepribadian, sikap. 2. Targeting

Penetapan target pasar adalah proses mengevaluasi daya tarik masing-masing segmen pasar dan memilih satu atau lebih jumlah segmen yang dimasuki. Perusahaan menargetkan daya tarik segmen dimana perusahaan dapat menghasilkan nilai pelanggan terbesar dan mempertahankannya sepanjang waktu (Kotler, 2008).

3. Positioning

tawaran dan citra perusahaan menetapi posisi yang khas dalam benak pelanggan (Kotler, 2008).

2.3. Bauran Pemasaran

Pemasaran merupakan salah satu kegiatan-kegiatan pokok yang dilakukan oleh para pengusaha dalam usahanya untuk mempertahankan kelangsungan hidupnya untuk berkembang dan mendapatkan laba. Berhasil tidaknya dalam pencapaian tujuan bisnis tergantung pada keahlian mereka di bidang pemasaran, keuangan, maupun bidang yang lain. Selain itu juga tergantung pada kemampuan mereka untuk mengkombinasikan fungsi-fungsi tersebut agar organisasi dapat berjalan lancer (Glueck Lawrence dan, 1995).

Bauran pemasaran jasa dikemas dalam suatu model 8P oleh Lovelock dan Wright. Model 8P manajemen jasa terpadu (Lovelock dan Wright, 2005) terdiri dari:

1. Produk (product): semua komponen kinerja jasa yang menciptakan nilai bagi pelanggan.

2. Tempat (place): keputusan manajemen tentang kapan, dimana, dan bagaimana menyampaikan jasa kepada pelanggan.

3. Harga (price): pengeluaran uang, waktu dan usaha oleh pelanggan untuk membeli dan mengkonsumsi jasa.

4. Promosi (promotion): semua aktivitas dan alat yang menggugah komunikasi yang dirancang untuk membangun preferensi pelanggan terhadap jasa dan penyedia jasa tertentu

5. Orang (people): karyawan yang terlibat dalam proses produksi.

6. Proses (process): metode pengoperasian atau serangkaian tindakan tertentu yang umumnya berupa langkah-langkah yang diperlukan dalam suatu urutan yang telah diterapkan.

7. Bukti Fisik (physical evidence): petunjuk visual atau berwujud lainnya yang memberi bukti atas kualitas jasa.

2.4. Jasa

Menurut Supranto (2006), jasa adalah suatu kinerja penampilan, tidak berwujud dan cepat hilang, lebih dapat dirasakan daripada dimiliki, serta konsumen lebih dapat aktif dalam proses mengkonsumsi. Menurut Kotler dan Armstrong (2008) mendefinisikan jasa sebagai semua kegiatan yang dapat ditawarkan suatu pihak kepada pihak lain, yang pada dasarnya tak berwujud dan tidak menghasilkan kepemilikan sesuatu.

Tjiptono (2008) mengidentifikasi karakteristik jasa, yaitu: 1. Intangibility (Tidak Berwujud)

Jasa merupakan suatu perbuatan, kinerja (performance), atau usaha. Jasa hanya dapat dikonsumsi tapi tidak dapat dimiliki. Meskipun sebagian besar jasa dapat berkaitan dan didukung oleh produk fisik, esensi dari apa yang dibeli konsumen adalah kinerja yang diberikan oleh produsen kepadanya. Dengan demikian, orang tidak dapat menilai kualitas jasa sebelum ia merasakan atau mengkonsumsinya sendiri. Bila konsumen membeli suatu jasa, ia hanya menggunakan, memanfaatkan, atau menyewa jasa tersebut. Konsumen tidak lantas memiliki jasa yang dibelinya. Mereka akan menyimpulkan kualitas jasa dari tempat (place), orang (people), peralatan (equipment), bahan komunikasi (communication materials), simbol, dan harga yang mereka amati. 2. Inseparability (Tidak Terpisahkan)

Berbeda dengan barang, jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dijual secara bersamaan. Interaksi antara penyedia jasa dan konsumen merupakan ciri khusus dalam pemasaran jasa. Kedua pihak mempengaruhi hasil dari jasa tersebut. Dalam hubungan ini, efektivitas individu yang menyampaikan jasa merupakan unsur penting. Dengan demikian, kunci keberhasilan jasa ada pada proses rekrutmen, kompensasi, pelatihan dan pengembangan karyawan. 3. Variability (Bervariasi)

Jasa bersifat sangat variabel karena merupakan non-standardized output

peduli dengan variabilitas yang tinggi ini dan seringkali mereka meminta pendapat orang lain sebelum memutuskan untuk memilih. 4. Perishability (Tidak Tahan Lama)

Jasa merupakan komoditas yang tidak tahan lama dan tidak dapat disimpan sehingga bila permintaan berfluktuasi, berbagai permasalahan muncul berkaitan dengan kapasitas menganggur (saat permintaan sepi) dan konsumen tidak terlayani dengan resiko mereka kecewa atau beralih ke penyedia jasa lainnya (saat permintaan puncak).

5. Lock of Ownership

Pada pembelian jasa, konsumen hanya memiliki akses personal atas suatu jasa untuk jangka waktu yang terbatas. Pembayaran biasanya ditujukan untuk pemakaian, akses atau penyewa item-item tertentu berkaitan dengan jasa yang ditawarkan.

Menurut Kotler dan Armstrong (2008), jasa memiliki empat karakteristik utama yang membedakannya dari barang, yaitu:

1. Service Intangibility (Jasa Tidak Berwujud)

Jasa tidak dapat dilihat, dirasakan, diraba, didengar, atau dibaui sebelum jasa itu dibeli.

2. Service Inseparability (Jasa Tak Terpisahkan)

Barang-barang fisik diproduksi, lalu disimpan, kemudian dijual, dan dikonsumsi. Sebaliknya, jasa dijual lebih dulu, diproduksi dan dikonsumsi pada saat yang sama. Jasa tak terpisahkan berarti bahwa jasa tidak dapat dipisahkan dari penyedianya, tanpa mempedulikan apakah penyedia jasa itu manusia atau mesin. Jika karyawan jasa menyediakan jasa, maka karyawan itu menjadi bagian dari jasa. Karena konsumen juga hadir pada saat itu diproduksi, interaksi penyedia jasa-konsumen menjadi fitur khusus pemasaran jasa. Baik penyedia jasa maupun konsumen mempengaruhi hasil jasa.

3. Service Variability (Variabilitas Jasa)

Kualitas jasa bergantung pada siapa yang menyediakan jasa itu dan kapan, dimana, dan bagaimana jasa itu disediakan.

Jasa tidak dapat disimpan untuk dijual atau digunakan beberapa saat kemudian.

2.5. Kualitas Jasa

Menurut Tjiptono (2005), kualitas didefinisikan sebagai suatu kondisi dinamis yang berhubungan dengan produk, jasa, proses, dan lingkungan yang memenuhi atau melebihi harapan. Kualitas memiliki keterkaitan erat dengan kepuasan konsumen. Kualitas memberikan dorongan kepada konsumen untuk menjalin ikatan yang kuat dengan perusahaan. Menurut Kotler (2007) mutu adalah keseluruhan ciri serta sifat suatu produk atau pelayanan yang berpengaruh pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau yang tersirat.

Zeithaml dalam Umar (2005) mengemukakan lima dimensi dalam menentukan kualitas jasa, yaitu:

1. Reliability (Keandalan)

Kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

2. Responsiveness (Ketanggapan)

Respon atau kesigapan karyawan dalam membantu konsumen dana memberikan pelayanan yang cepat dan tanggap, meliputi kesigapan karyawan dalam melayani konsumen, kecepatan karyawan dalam menangani transaksi, dan penanganan keluhan konsumen.

3. Assurance (Jaminan)

Kemampuan karyawan atas dasar pengetahuan terhadap produk secara tepat, kualitas keramahtamahan, perhatian, dan kesopanan dalam memberikan pelayanan, keterampilan dalam memberikan informasi, kemampuan dalam memberikan keamanan di dalam memanfaatkan jasa yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan konsumen terhadap perusahaan.

4. Emphaty (Empati)

usaha perusahaan untuk memahami keingin dan kebutuhan konsumennya.

5. Tangibles (Bukti Langsung)

Meliputi penampilan fasilitas fisik seperti gedung dan ruang front office, tersedianya tempat parkir, kebersihan, kerapihan, dan kenyamanan ruangan, kelengkapan peralatan komunikasi dan penampilan karyawan

Kualitas jasa adalah evaluasi kognitif jangka panjang konsumen terhadap penyerahan jasa suatu perusahaan (Lovelock, 2005). Terdapat delapan kelompok jasa pelengkap, yaitu:

1. Informasi

Sekelompok jasa pelengkap yang mempermudah pembelian dan penggunaan jasa dengan memberitahukan kepada konsumen tentang fitur dan kinerja jasa sebelum, selama, dan sesudah penyerahan jasa. 2. Penerimaan Pesanan

Sekelompok jasa pelengkap yang mempermudah pembelian dengan menciptakan prosedur yang cepat, akurat, dan tanggap untuk menerima permohonan keanggotaan, melakukan pemesanan, atau melakukan penetrasi.

3. Penagihan

Sekumpulan jasa pelengkap yang memudahkan pembelian dengan menyediakan dokumentasi yang jelas, tepat waktu, akurat, dan relevan tentang apa yang harus dibayar konsumen, ditambah dengan informasi tentang bagaimana membayarnya.

4. Pembayaran

Sekumpulan jasa pelengkap yang memudahkan pembelian dengan pilih

prosedur yang mudah untuk melakukan pembayaran dengan capat. 5. Konsultasi

6. Keramahan

Sekelompok jasa pelengkap yang menambah nilai dengan cara memperlakukan para konsumen seperti tamu dan menyediakan perlengkapan kenyamanan yang mampu mengantisipasi kebutuhan mereka selama berinteraksi dengan penyedia jasa.

7. Pengamanan

Sekumpulan jasa pelengkap yang menambahkan nilai dengan membantu konsumen menangani atau mengamankan barang milik pribadinya yang mereka bawa ke tempat penyerahan jasa atau tempat mereka kembali.

8. Pengecualian

Sekumpulan jasa pelengkap yang menambahkan nilai dengan menanggapi permintaan khusus, memecahkan masalah, menangani pengaduan dan saran, dan menyediakan kompensasi atau kegagalan jasa.

2.6. Layanan Jasa

Menurut Parasutamaan et al dalam Tjiptono (2012) mengidentifikasi sepuluh dimensi pokok layanan yaitu :

1. Reliabilitas

Mencakup dua aspek utama, yaitu konsistensi kinerja (performace) dan sifat terpercaya (dependability). Hal ini berarti perusahaan mampu menyampaikan layanannya secara benar sejak awal (right rhe first time), memenuhi janjinya secara akurat dan andal, menyimpan data secara tepat, dan mengirimkan tagihan yang akurat.

2. Responsivitas dan Daya Tanggap

Kesediaan dan kesiapan para karyawan untuk membantu dan melayani para pelanggan dengan segera, seperti ketepatan waktu layanan, pengiriman slip transaksi secepatnya, kecepatan menghubungi kembali pelanggan, dan penyampaian layanan secara tepat.

3. Kompetensi

adalah pengetahuan dan keterampilan karyawan kontrak, pengetahuan dan keterampilan personil operasional, dan kapabilitas riset organisasi 4. Akses

Kemudahan untuk dihubungi atau ditemui dan kemudahan kontak. Hal ini berarti fasilitas layanan mudah dijangkau, waktu mengantri atau menunggu tidak terlalu lama, saluran komunikasi perusahaan mudah dihubungi, dan jam operasi nyaman.

5. Kesopanan (courtesy)

Meliputi sikap santun, respek, atensi, dan keramahan para karyawan terdepan, seperti resepsionist, operator telepon, layanan konsumen, dan kasir.

6. Komunikasi

Menyampaikan informasi kepada para pelanggan dalam bahasa yang mudah dimengerti, serta mendengarkan saran dan keluhan pelanggan. Termasuk di dalamnya adalah penjelasan mengenai jasa/layanan yang ditawarkan, biaya layanan, dan proses penanganan masalah potensial yang mungkin timbul.

7. Kredibilitas

Sifat jujur dan dapat dipercaya. Kredibilitas mencakup nama perusahaan, reputasi perusahaan, karakter pribadi karyawan, dan interaksi dengan pelanggan.

8. Keamanan (security)

Bebas dari bahaya, resiko atau keragu-raguan. Termasuk di dalamnya adalah keamaan secara fisik, keamanan secara finansial, dan kerahasiaan.

9. Kemampuan Memahani Pelanggan

Berupaya memahami pelanggan dan kebutuhan spesifik mereka, memberikan perhatian individual, dan mengenal pelanggan reguler. 10. Bukti Fisik (tangibles)

2.7. Konsumen

Konsumen adalah individu atau kelompok yang berusaha untuk memenuhi atau mendapatkan barang atau jasa untuk kehidupan pribadi atau kelompoknya (Kotler, 2007). Sedangkan dalam Undang-undang RI No. 8 Tahun 1999 tentang perlindungan konsumen, konsumen adalah setiap orang pemakai barang dan atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, maupun makhluk hidup lain dan tidak untuk diperdagangkan. Menurut Griffin dalam Lontoh (2010), mengemukakan bahwa konsumen adalah seseorang yang menjadi terbiasa untuk membeli dari perusahaan. Kebiasaan itu terbentuk melalui pembelian dan interaksi yang sering selama periode waktu tertentu.

Perilaku konsumen adalah suatu tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan tersebut (Engel dalam Lontoh, 2010). Menurut Tjiptono (2005), proses kebutuhan konsumen dapat diklasifikasikan ke dalam tihap tahap utama, yaitu pra pembelian, konsumsi dan evalusi purnabeli. Tahap prapembelian mencakup semua aktivitas konsumen yang terjadi sebelum terjadinya pembelian dan pemakaian jasa, yang meliputi identifikasi kebutuhan, pencarian informasi, dan evaluasi alternatif. Tahap konsumsi merupakan tahap keputusan konsumen dalam membeli dan menggunakan produk atau jasa. Sedangkan tahap evaluasi purnabeli merupakan tahap proses pembuatan keputusan konsumen sewaktu konsumen menentukan apakah ia telah membuat pembelian yang tepat.

yang bersifat situasi sesaat. Menurut Kotler dan Armstrong (2008) persepsi didefinisikan sebagai proses dimana orang memilih, mengatur, dan menginterpretasikan informasi untuk membentuk gambaran dunia yang berarti.

2.8. Pengukuran Kepuasan Konsumen

Menurut Tjiptono (2008) pemantauan dan pengukuran kepuasan konsumen telah menjadi hal yang sangat esensial bagi setiap perusahaan. Hal ini dikarenakan dapat memberikan memberikan umpan balik dan masukkan bagi keperluan pengembangan dan implementasi strategi peningkatan kepuasan konsumen. Menurut Kotler (2007), terdapat empat perangkat untuk melacak dan mengukur kepuasan konsumen, yaitu:

1. Sistem Keluhan dan Saran

Perusahaan berfokus pada konsumen akan mempemudah konsumennya untuk memberikan saran dan keluhan. Seperti penyediaan kotak saran, kartu komentar, layanan pengaduan via telepon dan e-mail. Hal tersebut dilakukan untuk melakukan komunikasi dua arah, sehingga perusahaan mendapatkan sumber gagasan yang baik dan perusahaan dapat bertindak cepat dalam menyelesaikan masalah.

2. Survei Kepuasan Konsumen

Perusahaan-perusahan yang responsif akan mengukur kepuasan konsumen secara langsung dengan melakukan survei berkala, jika perusahaan tidak dapat menggunakan keluhan sebagai ukuran kepuasan konsumen. Perusahaan mengajukan pertanyaan mengenai berbagai aspek kinerja perusahaan kepada konsumen yang dipilih secara acak. 3. Belanja Siluman

Perusahaan-perusahaan dapat membayar orang-orang untuk bertindak sebagai pembeli potensial guna melaporkan hasil temuan mereka mengenai kekuatan dan kelebihan yang mereka alami ketika membeli produk-produk perusahaan dan produk pesaing. Para pembelanja siluman dapat menyampaikan masalah tertentu untuk menguji apakah karyawan perusahaan menangani situasi dengan baik.

Perusahaan menghubungi para konsumen yang berhenti membeli atau berganti pemasok untuk mempelajari sebabnya, dan mengukur tingkat kehilangan konsumen.

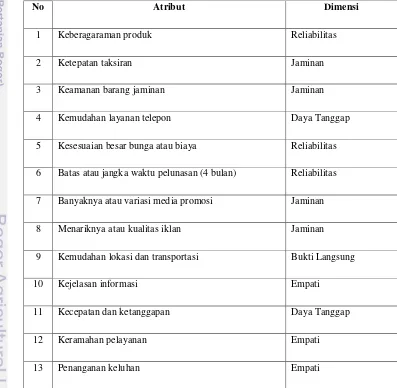

Menurut Ahyani (2008) atribut layanan yang dapat digunakan sebagai

Service Performance Indicator pada Perum Pegadaian adalah sebagai berikut:

1. Keberagaman produk pada Perum Pegadaian. 2. Jaminan bebas riba pada gadai syariah. 3. Ketepatan taksiran.

4. Keamanan barang jaminan. 5. Kemudahan layanan telepon. 6. Kesesuaian besar bunga/biaya.

7. Batas atau jangka waktu pelunasan (4 bulan). 8. Banyaknya atau variasi media promosi. 9. Menariknya atau kualitas iklan.

10. Kemudahan lokasi dan transportasi. 11. Mudah ditemukan (ada di banyak tenpat). 12. Kejelasan informasi.

13. Kecepatan dan ketanggapan. 14. Keramahan pelayanan. 15. Penanganan keluhan.

16. Kelengkapan perlengkapan pendukung. 17. Penampilan karyawan.

18. Lingkungan yang rapi dan bersih. 19. Surat bukti kredit yang informatif.

20. Laporan dan informasi yang cepat diterima. 21. Kemudahan prosedur menggadai.

22. Jarak dari tempat duduk ke lokasi transaksi.

konsumen. Berikutnya responden menilai tingkat kepentingan untuk masing-masing atribut. Indeks yang dihasilkan cara ini sangat beragam, bergantung skala yang digunakan ataupun cara perhitungannya.

Menurut Irawan (2004), pengukuran terhadap CSI (Customer Satisfaction Index) diperlukan karena hasil pengukuran tersebut dapat digunakan sebagai acuan untuk menentukan sasaran-sasaran dimasa yang akan datang. Selain itu, CSI dapat digunakan untuk menentukan tingkat kepuasan konsumen secara menyeluruh dengan pendekatan yang mempertimbangan tingkat kinerja dari atribut yang diukur.

2.7. Penelitian Terdahulu

Indrawati (2008) melakukan penelitian mengenai Analisis Kepuasan Nasabah Pembiayanan Terhadap Kualitas Pelayanan BPR Syariah Al-Salaam Amal Salman Kantor Cabang Leuwiliang. Hasil penenelitian menyimpulan bahwa atribut yang termasuk ke dalam kategori kuadran A (prioritas utama) yaitu menerapkan prinsip syariah, karyawan bersiap dan siaga, jasa disampaikan dengan menarik, karyawan berpenampilan rapi, ketepatan dalam pelayanan, dan menanggapi keluhan nasabah. Kelompok atribut yang masuk ke dalam kuadran B (pertahankan prestasi) yaitu karyawan berakhlak baik, karyawan berpengalaman, kenyamanan dalam bertransaksi, bebas dari kesalahan, peralatan mutakhir, waktu operasional relatif lebih lama, menanggapi permintaan nasabah dengan cepat, dan memenuhi janji. Customer Satisfaction Index untuk BPRS Al-Salaam Amal Salman Kantor Cabang Leuwiliang sebesar 0,77 yang artinya nasabah merasa puas dengan kinerja pelanan yang telah diberikan.

dan pada tempat terakhir adalah penanganan keluhan nasabah. Atribut kemanan barang jaminan, kemudahan lokasi dan transportasi, kejelasan informasi, kecepatan dan ketanggapan, keramahan pelayanan, penanganan keluhan, serta lingkungan yang rapi dan bersih, menjadi hal perlu dipertahanan oleh perusahaan karna nasabah menganggap atribut ini penting dan telah dilaksanakan dengan baik oleh perusahaan.

III. METODE PENELITIAN

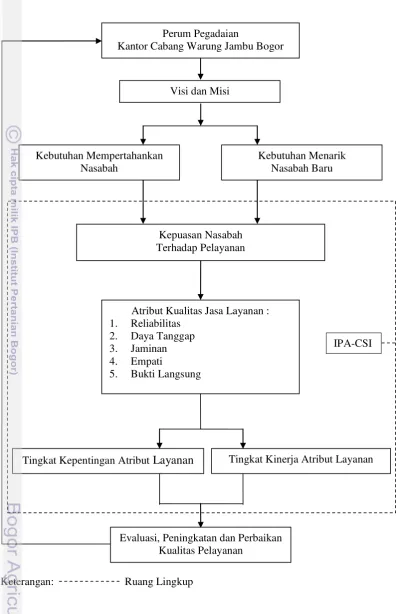

3.1. Kerangka Pemikiran

Tujuan dari berdirinya sebuah perusahaan adalah menghasilkan keuntungan. Salah satu cara untuk menciptakan hal tersebut adalah dengan menciptakan kepuasan nasabah melalui peningkatan kualitas produk dan layanan.

Kepuasan nasabah adalah hasil penilaian nasabah dari apa yang diharapkan dengan membeli dan mengkonsumsi atau menggunakan suatu produk dan jasa. Harapan itu kemudian dibandingan dengan persepsinya terhadap kinerja aktual yang diterima pada saat mengkonsumsi atau menggunakan suatu produk dan jasa. Kepuasan tercipta apabila tingkat kualitas produk atau layanan, sama dengan atau melebihi harapan dari nasabah.

Penelitian ini dimulai dengan mempelajari visi dan misi dari Perum Pegadaian, khususnya Kantor Cabang Warung Jambu Bogor. Hal ini untuk mengetahui tujuan yang ingin dicapai. Kemudian selanjutnya dilakukan identifikasi dari jenis layanan yang diberikan oleh Perum Pegadaian. Hal ini bertujuan untuk memahami lebih dalam mengenai produk dan jasa yang dihasilkan dan ditawarkan kepada nasabah.

Selanjutnya, dilakukan identifikasi atribut-atribut layanan gadai yang ditawarkan oleh Perum Pegadaian, baik dari sisi manfaat yang diperoleh nasabah, fasilitas yang dimiliki Kantor Cabang Warung Jambu, dan tingkat layanan yang diberikan. Semua layanan dinilai berdasarkan tingkat kinerja dan tingkat kepentingan yang dilakukan oleh nasabah, dalam hal ini adalah nasabah yang dijadikan responden.

Keterangan: Ruang Lingkup

Gambar 2.Kerangka Pemikiran Perum Pegadaian

Kantor Cabang Warung Jambu Bogor

Kebutuhan Mempertahankan Nasabah

Kebutuhan Menarik Nasabah Baru

Kepuasan Nasabah Terhadap Pelayanan

Atribut Kualitas Jasa Layanan : 1. Reliabilitas

2. Daya Tanggap 3. Jaminan 4. Empati

5. Bukti Langsung

Tingkat Kinerja Atribut Layanan Tingkat Kepentingan Atribut Layanan

Evaluasi, Peningkatan dan Perbaikan Kualitas Pelayanan

Visi dan Misi

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Desember 2012 sampai dengan Februari 2012 di Perum Pegadaian Kantor Cabang Warung Jambu, Kecamatan Bogor Utara, Kota Bogor, Jawa Barat. Penentuan lokasi dilakukan secara sengaja (purposive sampling) dengan mempertimbangkan bahwa Perum Pegadaian Cabang Warung Jambu Bogor merupakan salah satu Cabang di Kota Bogor yang sedang berkembang, serta kesediaan perusahaan untuk diteliti.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer merupakan data yang diperoleh dari sumber secara langsung, melalui wawancara langsung dengan pihak perusahaan (Kepala Cabang dan staf) dan pengisian kuesioner oleh nasabah Perum Pegadaian Kantor Cabang Warung Jambu Bogor.

Data sekunder merupakan data yang diperoleh dari perusahaan baik berupa tabel, diagram, grafik, maupun gambar yang bersifat informatif. Data sekunder diperoleh dari data internal perusahaan dan studi literatur berupa jurnal penelitian, informasi internet dan buku yang terkait dengan penelitian. 3.4. Metode Pengambilan Sampel

Pengambilan sampel dilakukan dengan teknik non-probability

sampling yaitu convinience sampling. Berdasarkan data yang terdapat pada Perum Pegadaian Kantor Cabang Warung Jambu Bogor, jumlah nasabah pada tahun 2010 sebesar 26.246 orang. Sehingga jika dihitung dengan Rumus Slovin, dengan kelonggaran ketidaktelitian sebesar 10%, adalah sebagai berikut:

3.5. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan cara observasi langsung dan wawancara. Teknik pengumpulan data yang dilakukan sebagai berikut: 1. Observasi yaitu peneliti melakukan pengamatan langsung terhadap

situasi Perum Pegadaian Kantor Cabang Warung Jambu Bogor khususnya mengenai kualitas layanan dan kepuasan nasabah.

2. Wawancara langsung dengan pihak terkait yang memahami kegiatan di Perum Pegadaian Kantor Cabang Warung Jambu Bogor, dalam hal ini Kepala Cabang dan seluruh staff. Kemudian membagikan kuesioner yaitu nasabah diminta untuk mengisi beberapa pertanyaan secara tertulis mengenai kepuasan nasabah terhadap pelayanan Perum Pegadaian Cabang Warung Jambu Bogor.

Menurut Umar (2005) paling tidak ada lima kriteria yang harus diperhatikan agar instrumen pengumpulan data dikatakan baik, yaitu: validitas, reliablitas, sensitivitas, obyektivitas, dan fisibilitas. Sedangkan dalam penelitian ini kuesioner yang akan disebar hanya dilakukan uji validitas dan reliabilitas.

Uji validitas merupakan suatu ukuran yang menunjukkan tingkat keabsahan suatu alat ukur (Arkunto dalam Rangkuti, 2004). Sebuah alat ukur dinyatakan valid apabila mampu mengukur apa yang diinginkan. Rumus yang dapat digunakan dalam menghitung validitas adalah teknik korelasi Product Moment Pearson yaitu sebagai berikut:

Dimana:

x = skor pertanyaan y = skor total pertanyaan n = banyaknya butir pertanyaan r = indeks validitas

orang responden awal. Hasil dari uji validitas (nilai r) terhadap semua atribut kuesioner berada di atas r table (0.361) sehingga dinyatakan valid dan perhitungan lengkap dapat dilihat pada Lampiran 2 dan 3.

Uji reliabilitas adalah tingkat keandalan kuesioner. Kuesioner yang handal adalah kuesioner yang apabila dicobakan secara berulang kepada kelompok yang sama, akan menghasikan data yang sama. Menurut Supranto (2006) pengukuran reliabilitas kuesioner dapat menggunakan teknik Cronbach Alpha, dengan rumus sebagai berikut:

Dimana:

Ri = reliabilitas instrumen K = banyaknya butir pertanyaan

= varian total

= jumlah varian butir

Uji reliabilitas dilakukan dengan pendekatan cronbatch’s alpha pada 30 data awal. Koefisien alpha cronbach berada diantara 0 sampai 1. Semakin mendekati angka 1 maka semakin konsisten instumen yang diuji. Instrumen dikatakann reliable atau konsisten jika koefisien lebih besar dari 0,6. Hasil perhitungan reliabilitas untuk atribut pada tingkat kepentingan adalah 0.959 dan untuk tingkat kinerja adalah 0.948. Hal tersebut menunjukan hasil kuesioner bersifat konsisten dan dapat digunakan. Hasil perhitungan lengkap dapat dilihat pada Lampiran 2 dan 3.

3.6. Pengolahan dan Analisis Data

1. Importance Performance Analysis

Menurut Supranto (2006), Importance Performance Analysis

untuk menilai tingkat kepentingan dan kinerja dari masing-masing atribut layanan.

Rumus yang dapat digunakan untuk mendapatkan skor dari atribut layanan adalah sebagai berikut:

Dimana:

Ns = Skor yang diberikan responden terhadap setiap atribut Nj = Jumlah jawaban reponden dari setiap atribut

Ni = Nilai yang diberikan responden untuk setiap atribut

Tingkat kesesuaian adalah hasil perbandingan skor kinerja dengan skor kepentingan. Penelitian ini menggunakan dua buah variabel yang diwakilkan oleh huruf X dan Y, dimana X merupakan tingkat kinerja atribut, sedangkan Y merupakan tingkat kepentingan atribut. Adapun rumus yang dapat digunakan adalah:

Keterangan:

Tki = Tingkat kesesuaian

Xi = Skor penilaian kinerja atribut Yi = Skor penilaian kepentingan atribut

Penelitian ini menggunakan diagram kartesius untuk menerapkan konsep Importance Performance Analysis. Sumbu mendatar ( ) akan diisi oleh skor tingkat pelaksanaan atau kepuasan atribut, sedangkan sumbu tegak ( ) akan diisi oleh tingkat kepentingan atribut. Rumus yang dapat digunakan adalah sebagai berikut:

Dimana:

= Skor rataan tingkat kinerja (evaluasi)

= Skor rataan tingkat kepentingan (keyakinan) n = Jumlah responden

Diagram kartesius merupakan suatu bangun yang dibagi atas empat bagian yang dibatasi oleh dua garis yang berpotongan tegak lurus pada titik ( , ) dimana merupakan rataan dari rataan skor tingkat (4)

(5)

kepuasan atribut dan adalah rataan dari rataan skor tingkat kepentingan atribut. Rumus yang digunakan selanjutnya adalah sebagai berikut:

Dimana:

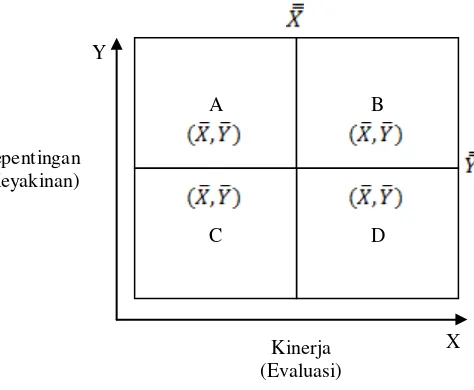

k = Banyaknya atribut yang dapat mempengaruhi kepuasan pelanggan Tahap selanjutnya setiap atribut layanan akan dimasukan ke dalam kuadran Importance Performance Analysis sesuai dengan skor rataan tingkat kepentingan dan tingkat pelaksanaan yang telah dihitung sebelumnya. Matriks Importance Performance Analysis dapat dilihat pada Gambar 3.

Gambar 3. Matriks Kepentingan-Kinerja

Matriks dibagi ke dalam empat kuadran seperti pada Gambar 3. Kuadran A menunjukkan bahwa kinerja suatu variabel adalah lebih rendah dari kepentingan nasabah sehingga perusahaan harus meningkatkan kinerjanya agar optimal. Kuandran B menunjukkan bahwa kinerja dan kepentingan nasabah pada suatu variabel berada pada tingkat tinggi dan sesuai, sehingga perusahaan cukup mempertahankan kinerja variabel tersebut. Kuadran C menunjukkan bahwa kinerja dan kepentingan nasabah pada suatu variabel berada pada tingkat rendah, sehingga perusahaan belum perlu melakukan

A B

D C

Kepentingan (Keyakinan)

Kinerja (Evaluasi) Y

X

perbaikan. Terakhir, kuadran D menunjukkan bahwa kinerja perusahaan berada dalam tingkat tinggi tetapi kepentingan nasabah akan kinerja dari variabel tersebut hanya rendah, sehingga perusahaan perlu mengurangi hasil yang dicapai, agar dapat mengefisiensikan sumber daya perusahaan (Umar, 2005).

2. Customer Satisfaction Index

Customer Satisfaction Index digunakan untuk menentukan tingkat kepuasan nasabah secara menyeluruh dengan pendekatan yang mempertimbangkan tingkat kepentingan dari atribut-atribut jasa yang diukur. Menurut Stratford dalam Lontoh (2010), metode pengukuran CSI adalah dengan tahapan-tahapan sebagai berikut:

1. Menghitung weighting factor, yaitu nilai kepentingan menjadi angka persentase, sehingga mendapatkan total weighting factors 100 persen.

2. Menghitung weighting score, yaitu nilai perkalian antara nilai kepuasan dengan weighting factors.

3. Menghitung weighting average, yaitu menjumlah weighting score

dari semua atribut kualitas jasa.

4. Menghitung satisfaction index, yaitu weighting average dibagi skala maksimum yang digunakan kemudian dikali dengan 100 persen.

Kriteria tingkat kepuasan yang digunakan dalam penelitian ini berdasarkan kepada Panduan Survei Kepuasan Pelanggan PT Sucofindo

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Sejarah Pegadaian dimulai pada abad XVIII ketika Vereenigde Oost Indische Compagnie (VOC)suatu maskapai perdagangan dari Belanda datang ke Indonesia dengan tujuan berdagang. Dalam rangka memperlancar kegiatan perekonomiannya VOC mendirikan Bank van Leening yaitu lembaga kredit yang memberikan kredit dengan sistem gadai. Bank van Leening didirikan pertama di Batavia pada tanggal 20 Agustus 1746 berdasarkan keputusan Gubernur Jenderal Van Imhoff.

Pada tahun 1800 setelah VOC dibubarkan, Indonesiaberada di bawah kekuasaan pemerintah Belanda. Pemerintah Belanda melalui Gubernur Jenderal Daendels mengeluarkan peraturan yang merinci jenis barang yang dapat digadaikan seperti emas, perak,kain dan sebagian perabot rumah tangga, yang dapat disimpan dalam waktu yang relatif singkat.

Inggris mengambil alih kekuasaan atas Indonesia dari tangan Belanda (1811-1816), Gubernur JenderalThomas Stamford Raffles (1811) memutuskan untuk membubarkan Bank van Leening dan mengeluarkan peraturan yang menyatakan bahwa setiap orang boleh mendirikan usaha pegadaian dengan ijin dari pemerintah daerah setempat. Pemerintah memperoleh tambahan pendapatan dari penjualan lisensi ini.

Belanda kembali berkuasa di Indonesia pada tahun 1816, pemerintah Belanda melihat bahwa pegadaian yang didirikan pada masa kekuasaan Inggris banyak merugikan masyarakat, pemegang hak banyak melakukan penyelewengan,mengeruk keuntungan untuk diri sendiri dengan menetapkan bunga pinjaman sewenang-wenang. Berdasarkan penelitian oleh lembaga penelitian yangdipimpin oleh Wolf van Westerrode pada tahun 1900 disarankan sebaiknya kegiatan pegadaian ditangani sendiri oleh pemerintah, sehingga dapat memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat peminjam.

pertama di kota Sukabumi (Jawa Barat) pada tanggal 1 April 1901. Selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian. Sejak awal kemerdekaan, pegadaian dikelola oleh Pemerintah dan sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan PP. No.7/1969 menjadi Perusahaan Jawatan (PERJAN) dan berdasarkan Peraturan Pemerintah No.10/1990 (yang diperbaharui dengan Peraturan Pemerintah No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM) hingga sekarang.

Perum Pegadaian Cabang Warung Jambu Bogor berdiri pada tahun 2005 dan mulai mendirikan Unit Pembantu Cabang (UPC) pada tahun 2009 sebaganyak 5 UPC yaitu UPC Indraprasta, UPC Pakuan, UPC Plaza Jambu Dua, UPC Kebon Pedes, dan UPC Kedung Badak. Tahun 2010, Perum Pegadaian Cabang Warung Jambu mendirikan 1 UPC lagi untuk memperluas jangkauan usaha yaitu UPC Plaza Ekalokasari, sehingga pada akhir tahun 2010 total UPC yang dimiliki oleh Perum Pegadaian Cabang Warung jambu Bogor berjumlah 6 UPC.

Visi dari Perum Pegadaian adalah menjadi perusahaan yang modern, dinamis dan inovatif dengan usaha utama gadai. Misi Perum Pegadaian yaitu ikut membantu program pemerintah dalam upaya meningkatkan kesejahteraan masyarakat golongan menengah kebawah dengan memberikan penyaluran kredit gadai dan melakukan usaha lain dalam rangka optimalisasi sumberdaya.

4.2. Jenis Produk

Pegadaian memiliki dua bisnis unit yaitu pegadaian konvensional dan pegadaian syariah. Pegadaian konvensional disebut dengan pegadaian KCA (Kredit Cepat Aman), dimana pinjaman didasarkan pada hukum gadai dengan prosedurpelayanan yang mudah, aman dan cepat. Barang jaminan yang menjadi agunan meliputi perhiasan emas, permata, kendaraan bermotor (mobil atau sepeda motor),elektronik, kain dan alat rumah tangga lainnya. Sedangkan pegadaian syariah disebut dengan pegadaian rahn, dimana produk jasa gadai berlandaskan prinsip-prinsip syariah dengan mengacu kepada sistem administrasi modern.

1. Pegadaian Jasa Taksiran adalah bentuk layanan kepada masyarakat yang ingin mengetahui karatase dan kualitas harta perhiasan, emas, berlian, dan batu permata, baik untuk keperluan investasi atau keperluan bisnis.

2. Pegadaian Jasa Titipan adalah pemberian pelayanan kepada masyarakat yang ingin menitipkan barang-barang atau surat berharga yang dimiliki terutama bagi orang-orang yang akan pergi meninggalkan rumah dalam waktu lama, misalnya menunaikan ibadah haji, pergi ke luar kota atau mahasiswa yang sedang berlibur.

3. Pegadaian Kreasi merupakan pemberian pinjaman kepada para pengusaha mikro-kecil (dalam rangka pengembangan usaha) dengan skim penjaminan secara fidusia dan pengembalian pinjamannya dilakukan melalui angsuran per bulan dalam jangka waktu kredit 12 sampai 36 bulan. Perolehan kredit dengan cara menyerahkan Buku Pemilik Kendaraan Bermotor (BPKB)sebagai agunan dengan bunga pinjaman 0,9 persen perbulan, flat.

4. Pegadaian Krasida (Kredit Angsuran Sistem Gadai) merupakan pemberian pinjaman kepada para pengusaha mikro-kecil (dalam rangka pengembangan usaha) atas dasar gadai. Pengembalian pinjamannya dilakukan melalui angsuran per bulan dengan jangka waktu kredit 12 sampai 36 bulan, dan pemberian diskon untuk sewa modal dapat diberikan apabila nasabah melakukan pelunasan kredit sekaligus. Bunga ditetapkan sebesar 0,9 persen perbulan, flat.

5. Pegadaian Kresna (Kredit Serba Guna) merupakan pemberian pinjaman kepada pegawai atau karyawandalam rangka kegiatan produktif ataukonsumtif dengan pengembalian secara angsuran dalam jangka waktu kelipatan 3 bulanan, minimum 12 bulan dan maksimum 60 bulan. Besar kredit yang diberikan berdasarkan jumlah angsuran maksimum 1/3 dari penghasilan bersih.

6. Pegadaian KTJG (Kredit Tunda Jual Gabah)

Memberikan pinjaman atau talangan dana cepat kepada petani pada saat panen raya dengan jaminan gabah kering giling (GKG) untuk digunakan menutup biaya hidup dan modal budidaya. Diharapkan petani memperoleh daya saing di pasar domestik sehingga memberikan peluang tambahan pendapatan dan sekaligus memberikan pendidikan bagi petani untuk menjadikan hasil panenan sebagai komoditasbisnis.

Pegadaian Kremada ditujukan kepada masyarakat berpenghasilan rendah yang tergabung dalam kelompok untuk pembangunan rumah baru dan renovasi. Besarnya pinjaman 5 juta rupiah dan 10 juta rupiah. Atas kredit ini nasabah dikenakan biaya administrasi 1 persen dan biaya pengelolaan 8 persen yang langsung dipotong di muka.

8. Pegadaian Krista

Pegadaian krista ditujukan bagi pengusaha kelompok mikro (pedagang kecil, tukang sayur, pedagang kaki lima) yang tergabung dalam kelompok yang membutuhkan dana bagi usahanya.

9. Pegadaian Persewaan Gedungadalah bentuk layanan yang diberikan kepada masyarakat berupa persewaan gedung pertemuan untuk melakukan kegiatan acara pernikahan, reuni, meeting, dan seminar.

10. Jasa Lelang

Perum Pegadaian memiliki satu anak perusahaan PT Balai Lelang Artha Gasia dengan komposisi kepemilikan saham 99,99 persen (Perum Pegadaian) dan 0,01 persen (Drs. Deddy Kusdedi, M.M.). PT Balai Lelang Artha Gasia bergerak di bidang jasa lelang dengan maksud menyelenggarakan penjualan di muka umum secara lelang sesuai dengan ketentuan yang berlaku.

11. Pegadaian Investa merupakan pinjaman atas dasar hukum gadai dalam jangka waktu tertentu diberikan kepada nasabah dengan jaminan berbentuk saham yang tercatat dan diperdagangkan di Bursa Efek indonesia (BEI).

12. Pegadaian KUCICA (Kiriman Uang Cara Instant Cepat Aman)adalah bentuk pelayanan kepada masyarakat untuk pengiriman uang dari dan atau ke dalam dan luar negeri. Layanan kiriman uang ini bekerja sama dengan Western Union.

13. Pegadaian MULIA adalah penjualan emas oleh perseroan kepada masyarakat secara tunai ataupun angsuran dalam jangka waktu tertentu. Mulia merupakan produk syariah yang diluncurkan pada tahun 2008 dan cukup mendapat respon yang baik dari pelanggan.

14. Pegadaian ARRUM (Ar rahn untuk usaha mikro-kecil)

15. Pegadaian KAGUM (Kredit Aneka Guna untuk Umum)

Layanan pemberian pinjaman bagi pegawai atau karyawan suatu instansi atau lembaga yang berpenghasilan tetap dengan sistem fidusia dan diangsur setiap bulan. Calon nasabah adalah pegawai dari suatu instansi atau lembaga (telah memiliki kerjasama dengan Pegadaian) dan memiliki masa kerja minimal dua tahun.

Sedangkan di Pegadaian Cabang Warung Jambu Bogor hanya memiliki 7 jasa layanan, yaitu:

1. Jasa Taksiran 2. Jasa Lelang

3. KREASI (Kredit Angsuran Sistem Fidusia) 4. KRESNA (Kredit Serba Guna)

5. KRISTA (Kredit Usaha Rumah Tangga)

6. KUCICA (Kiriman Uang Cara Instan Cepat Aman) 7. Penjualan Emas MULIA

4.3. Struktur Organisasi

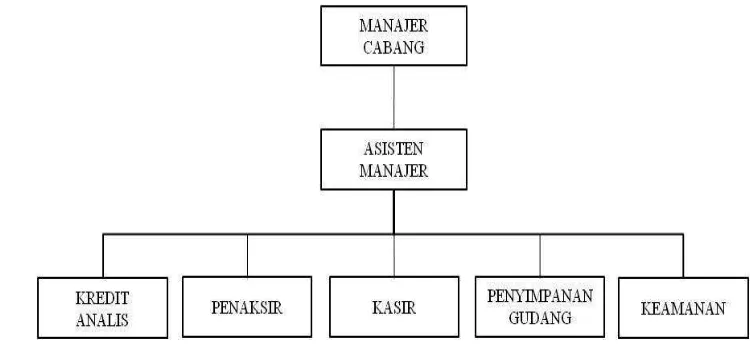

Setiap perusahaan mempunyai struktur atau susunan organisasi yang masing-masing jabatan memiliki tugas dan tanggungjawab yang berbeda dalam rangka mencapai tujuan bersama untuk menjalankan perusahaan secara efektif dan efisien.Struktur Organisasi Pegadaian Kantor Cabang Warung Jambu Bogor dapat dilihat pada Gambar 4.

Tugas pokok dan fungsi dari struktur organisasi Pegadaian Cabang Warung Jambu adalah sebagai berikut:

1. Manajer Cabang memiliki fungsi untuk merencanakan, mengkoordinasikan, mengendalikan kegiatan operasional, administrasi, dan keuangan kantor cabang, melalui penyusunan rencana kerja dan anggaran, mengkoordinasikan kegiatan operasional, menyelenggarakan penatausahaan dan pelaporan kantor cabang. 2. Asisten Manajer bertugas untuk membantu manajer cabang dalam

melaksanakan tugas pengawasan terhadap pengelolaan operasional kredit, lelang, penggudangan dan sarana lainnya, melalui penyusunan program kerja bidang operasional, mengadministrasikan transaksi dan kegiatan kantor cabang, pembukuan transaksi dan menjaga serta merawat kekayaan kantor cabang, melakukan promosi dalam upaya peningkatan pasar dan citra baik kantor cabang.

3. Kredit Analis bertugas untuk melakukan survey lokasi, pencairan dan penagihan usaha lain.

4. Penaksir bertugas untukmelakukan penaksiran terhadap barang jaminan untuk menentukan mutu dan nilai barang dalam menetapkan uang pinjaman yang sesuai dan wajar.

5. Kasir bertugas untuk mengurus penerimaan dan pembayaran semua transaksi yang terjadi dikantor cabang.

6. Bagian PenyimpanGudang bertugas untuk mengurus gudang barang jaminanan emas dengan cara menerima, menyimpan dan merarawat dan mengeluarkannya. 7. Bagian Keamanan bertugas untuk melaksanakan dan mengendalikan ketertiban

dan keamanan di dalam lingkungan kantor cabang. 4.4. Strategi Pemasaran

menetapkan posisi yang diinginkan atas produk atau perusahaannya dalam benak konsumen dibandingkan dengan pesaingnya (positioning).

1. Segmentation

Segmentasi pasar Perum Pegadaian Cabang Warung Jambu Bogor Secara demografis adalah pria ataupun wanita dari golongan menengah ke bawah yang berusia mulai dari 17 tahun sampai 60 tahun keatas yang berpenghasilan rendah. Dari sisi psikografis dan perilaku adalah masyarakat yang memiliki barang layak gadai (emas), membutuhkan dana tunai secara cepat, dan mempercayai Pegadaian Cabang Warung Jambu Bogor dibandingkan dengan kredit harian atau tempat-tempat yang membuka jasa gadai lainnya.

2. Targeting

Target pasar dari Pegadaian Cabang Warung Jambu Bogor adalah masyarakat Kota Bogor yang memiliki minat untuk menggadaikan emasnya, khususnya untuk para Ibu-ibu rumah tangga yang sedang membutuhkan uang tunai dengan cepat. Target pasar Perum Pegadaian dapat dikatakan bisa menjadikan seluruh kalangan masyarakat memungkinkan menjadi nasabah Pegadaian dengan penerjemahan berbentuk segmentasi tersebut di atas.

3. Positioning

Pegadaian Cabang Warung Jambu Bogor memposisikan perusahaannya sama dengan semua Pegadaian di seluruh Indonesia, yaitu menggunakan positioning “Mengatasi Masalah Tanpa Masalah”. Dengan demikian Pegadaian memposisikan perusahaannya sebagai lembaga keuangan bukan bank yang memberikan dana dengan cepat, mudah, dan mententramkan dengan menyelesaikan masalah tanpa masalah.

4.5. Bauran Pemasaran

Perum Pegadaian Cabang Warung Jambu Bogor termasuk ke dalam industri jasa, sehingga terdapat delapan bauran pemasaran yaitu produk, tempat, promosi, harga, sumberdaya manusia, bukti fisik, proses, dan layanan nasabah yang dijelaskan sebagai berikut:

Perum Pegadaian Cabang Warung Jambu Bogor, termasuk salah satu cabang yang melayani produk Perum Pegadaian yang cukup lengkap yaitu jasa taksiran, kredit angsuran sistem fidusia (KREASI), kredit angguran sistem gadai (KRESIDA), kredit serba guna (KRESNA), kredit usaha rumah tangga atau kelompok mikro (KRISTA), kiriman uang cara instan cepat dan aman (KUCICA), dan penjualan logam mulia.

2. Tempat

Keberadaan lokasi dan suasana tempat merupakan hal yang perlu diperhatikan karena menjaadi salah satu alat untuk mencapai pasar sesuai dengan yang diharapkan. Lokasi Pegadaian Cabang Warung Jambu terletak di Jl. Raya Pajajaran Ruko No.11, Bogor. Lokasi ini cukup strategis karena dekat dengan salah satu daerah pusat perbelanjaan di Kota Bogor, berada di pinggir jalan raya, dan memiliki tempat parkir yang cukup luas, sehingga tidak menjadi kendala bagi pelanggan yang membawa kendaraan.Pegadaian Cabang Warung Jambu juga memiliki 6 kantor unit cabang pembantu (UPC) yang terletak di beberapa wilayah tidak jauh dengan kantor cabang. Unit-unit tersebut yaitu UPC Indraprasta, UPC Pakuan, UPC Plaza Jambu Dua, UPC Kebon Pedes, UPC Kedung Badak dan UPC Plaza Ekalokasari. Hal tersebut dilakukan untuk mendekatkan diri dengan para nasabah dan untuk menjaring calon nasabah baru.

3. Promosi

Perum Pegadaian Kantor Cabang Warung Jambu, sebagai unit usaha mandiri terus melakukan promosi untuk meningkatkan kinerja bisnisnya, yaitu melakukan promosi melalui berbagai media, diantaranya brosur, leaflet, spanduk, dan banner. Selain itu Perum Pegadaian Kantor Cabang Warung Jambu membuat berbagai souvenir seperti payung, jam dinding, buku cacatan, pulpen, dan kalendar. Perum Pegadaian Warung Jambu Bogor juga melakukan promosi melalui siaran radio dan surat kabar setempat, serta memasang papan iklan depan kantor cabang dan di setiap unit pembantu cabang.

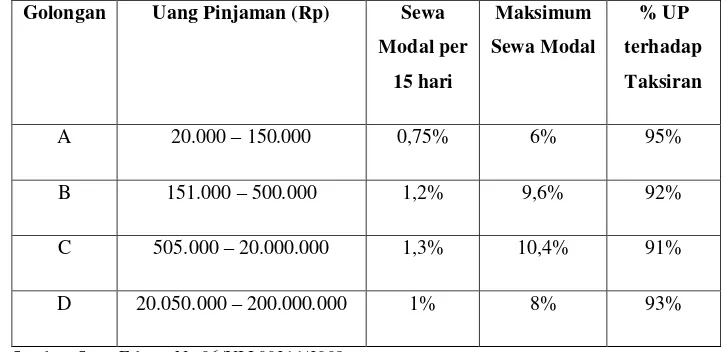

4. Harga

sampai 10,4 persen per 4 bulan. Besar kredit ditetapkan antara 91 persen sampai 95 persen dari nilai taksiran. Semua kriteria-kriteria tersebut tergantung dari besarnya uang pinjaman atau jumlah pinjaman yang diberikan Tarif sewa modal kredit cepat aman (KCA) dapat dilihat pada Tabel 3.

Tabel 3. Tarif Sewa Modal Kredit Cepat Aman (KCA)

Golongan Uang Pinjaman (Rp) Sewa

Modal per

Karyawan di Perum Pegadaian Cabang Warung Jambu Bogor terdiri dari 2 jenis yaitu karyawan tetap melalui sistem penerimaan terbuka di Perum Pegadaian dan karyawan alih daya atau kontrak melalui perusahaan outsourcing. Karyawan tetap meliputi manajer, penaksir, analis kredit, dan bagian penyimpanan, sedangkan karyawan alih daya hanya diijinkan pada bagian kasir, keamanan, dan cleaning service. Untuk posisi penaksir dan analis kredit dilakukan pelatihan secara khusus di Pusat Pendidikan dan Pelatihan Perum Pegadaian, dan untuk penatalaksanaan promosi jabatan dilakukan pelatihan berupa Kursus Pimpinan Muda, Kursus Pimpinan Madya dan Kursus Pimpinan Nasional, serta pelatihan pendukung lainnya. Pelatihan-pelatihan tersebut dilakukan untuk meningkatkan kinerja karyawan, sehingga dapat melayani nasabah dengan baik.

6. Bukti Fisik

memiliki standar fisik layanan yang harus dilakukan oleh setiap karyawan dan kantor cabang. Semua karyawan Perum Pegadaian wajib menggunakan seragam resmi sesuai aturan kantor pusat. Setiap kantor cabang harus memiliki peralatan minimal berdasarkan SOP (System Operating Procedure) Perum Pegadaian, diantaranya jarum uji, air uji, batu uji, tabel kandungan logam dan batu mulia, timbangan analis hidrostatis dan elektronik, electric tester, loupe, kalkulator, mesin hitung uang, daftar berat jenis, gelas ukur dan botol uji, komputer, dan berbagai alat pendukung lainnya. Setiap kantor cabang memiliki konsep yang sama dan diatur dalam Buku Panduan Pelaksanaan Program Materi Kreatif dan SOP Kantor Cabang. Untuk mempermudah proses pencatatan transaksi Perum Pegadaian memiliki Formulir Permintaan Kredit dan pada akhir transaksi setiap nasabah akan mendapatkan Surat Bukti Kredit. Standar minimum layanan bertujuan untuk membangun pemerataan kualitas layanan di tingkat pusat hingga daerah.

7. Proses

Standar kualitas layanan dan prosesnya diatur dalam SOP. Proses gadai di Perum Pegadaian adalah sebagai berikut:

a. Nasabah datang ke loket dengan membawa barang jaminan untuk di taksir oleh Penaksir emas.

b. Setelah diteliti mutunya dan ditaksir harganya maka ditetapkan jumlah pinjaman. Kemudian penaksir memberitahukan kepada nasabah harga dari barang jaminan tersebut. Jika nasabah setuju dengan harga yang ditawarkan, nasabah tersebut mengisi formulir dan menyerahkan foto copy KTP ke kasir. Kemudian nasabah menunggu panggilan dari kasir di kursi antrian sebelum mendapatkan uang pinjamannya.

c. Kasir menginput data-data nasabah dan mencetak surat bukti kredit sebagai alat bukti perjanjian kredit.

d. Setelah surat bukti kredit dicetak, Kasir memberikan surat bukti tersebut kepada Kepala Cabang untuk ditandatangani, kemudian Kasir memanggil nasabah dengan memberikan uang pinjamannya dan menyerahkan surat bukti kredit untuk ditandatangani oleh nasabah.

8. Produktivitas

Untuk informasi mengenai sistem gadai, karyawan yang akan melayani adalah Kasir dan Penaksir, sedangkan untuk jenis kredit lainnya akan dilayani oleh karyawan Analis Kredit. Hal tersebut dilakukan untuk meningkatkan efisiensi dan karyawan dituntut untuk mengetahui setiap produk layanan yang dimiliki Perum Pegadaian, selain itu jika ada keluhan dapat dilakukan komunikasi langsung dengan nasabah.

4.6. Atribut Layanan

Atribut layanan diadopsi dari Service Performance Indicator Perum Pegadaian. Atribut layanan tersebut mencerminkan 5 dimensi kualitas jasa layanan yaitu reliabilitas, daya tanggap,jaminan, empati, dan bukti langsung. Atribut layanan Pegadaian Kantor Cabang Warung Jambu Bogor dapat dilihat pada Tabel 4.

Tabel 4. Atribut Layanan Pegadaian Kantor Cabang Warung Jambu Bogor

No Atribut Dimensi

1 Keberagaraman produk Reliabilitas

2 Ketepatan taksiran Jaminan

3 Keamanan barang jaminan Jaminan

4 Kemudahan layanan telepon Daya Tanggap 5 Kesesuaian besar bunga atau biaya Reliabilitas 6 Batas atau jangka waktu pelunasan (4 bulan) Reliabilitas 7 Banyaknya atau variasi media promosi Jaminan 8 Menariknya atau kualitas iklan Jaminan 9 Kemudahan lokasi dan transportasi Bukti Langsung

10 Kejelasan informasi Empati

11 Kecepatan dan ketanggapan Daya Tanggap

12 Keramahan pelayanan Empati

14 Kelengkapan perlengkapan pendukung Bukti Langsung

15 Penampilan karyawan Bukti Langsung

16 Lingkungan yang rapi dan bersih Bukti Langsung 17 Surat bukti kredit yang informatif Jaminan 18 Laporan dan informasi cepat diterima Daya Tanggap 19 Kemudahan prosedur menggadai Reliabilitas 20 Jarak dari tempat duduk antrian ke lokasi transaksi Bukti Langsung Sumber: Service Performance Indicator Perum Pegadaian

4.7. Karakteristik Responden

Karakteristik atau profil responden dalam penelitian ini diklasifikasikan ke dalam beberapa ciri demografis diantaranya jenis kelamin, rentang usia, jenis pekerjaan, pendidikan terakhir dan jumlah pendapatan per bulan. Karakteristik responden pada penelitian yang dilakukan di Perum Pegadaian Kantor Cabang Warung Jambu Bogor dapat dilihat pada Tabel 5.

Tabel 5. Karakteristik responden

Karakteristik Kategori

Jumlah

(Orang)

Jenis Kelamin

Laki-laki 29

Perempuan 71

Usia

17-20 3

21-30 11

31-40 38

41-50 26

51-60 13

Pendidikan Terakhir

SD 0

SMP 0

SMA 42

Diploma 27

Sarjana 28

Pascasarjana 3

Pendapatan

<. Rp. 1.000.000 2 Rp. 1.000.000 – 2.000.000 45 Rp. 2.000.000 – 3.000.000 36 Rp. 3.000.000 – 4.000.000 8 Rp. 4.000.000 – 5.000.000 7 >. Rp. 5.000.0000 2

Berdasarkan Tabel 5 dapat dilihat bahwa mayoritas nasabah di Perum Pegadaian Cabang Warung Jambu Bogor adalah perempuan sebesar 71 persen, berusia antara 31 sampai 40 tahun sebesar 38 persen, berpendidikan SMA sebesar 42 persen, dan berpendapatan antara 1.000.000 sampai 2.000.000 rupiah sebesar 45 persen.

4.8. Hasil Pengolahan dan Analisis Data

4.8.1 Importance Performance Analysis

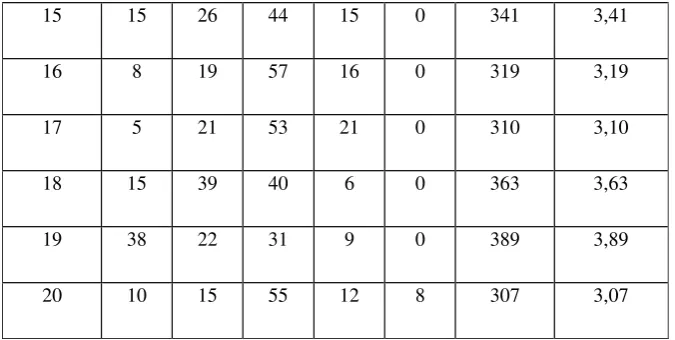

Tingkat keyakinan atau disebut juga sebagai prioritas kepentingan yang diinginkan oleh nasabah menjadi suatu hal yang perlu diperhatikan dalam proses pelayanan. Hasil penilaian prioritas kepentingan nasabah terhadap atribut layanan dapat dilihat pada Tabel 6.

Berdasarkan hasil penilaian nasabah, yang menjadi prioritas terpenting dalam atribut layanan yaitu penanganan keluhan (4,75%), keramahan pelayanan (4,74%), kecepatan dan ketanggapan (4,71%), ketepatan taksiran (4,69%) dan kesesuaian besar bunga atau biaya (4,61%). Tabel 6. Tingkat Kepentingan NasabahTerhadap Atribut Layanan

No

Atribut

Bobot Tingkat Kepentingan

Jumlah

Nilai ei

5 4 3 2 1

1 12 42 40 6 0 360 3,60

2 69 31 0 0 0 469 4,69

3 48 30 22 0 0 426 4,26

4 0 27 51 22 0 305 3,05

5 73 15 12 0 0 461 4,61

6 2 11 25 44 18 235 2,35

7 0 28 39 33 0 295 2,95

8 4 10 72 12 2 302 3,02

9 53 33 12 2 0 437 4,37

10 16 45 27 12 0 365 3,65

11 71 29 0 0 0 471 4,71

12 74 26 0 0 0 474 4,74

13 75 25 0 0 0 475 4,75