117

RIWAYAT HIDUP

Data PribadiNama : DHEVI PUTRIARISMA YOSANIA HERWINA

NIM : 2.11.12.003

Tempat, Tanggal Lahir : Bandung, 17 Agustus 1994

Agama : Islam

Jenis Kelamin : Perempuan

Alamat : Jl. Pasir Koja, Rahayu III No. 217/91

RT. 04 RW. 05 Bandung

Telepon : 0857-2039-6073

Email : [email protected]

Foto :

Pendidikan Formal

1.1998 - 2000 TK Al-Ikhlas Bandung

2. 2000 - 2006 SD Kemah Indonesia 1 Bandung

3. 2006 - 2009 SMP Negeri 24 Bandung

4. 2009 - 2012 SMK Muslimin 1 Bandung

PENGARUH ARUS KAS DAN LABA BERSIH TERHADAP RETURN SAHAM (Studi Kasus Perusahaan Pertambangan Sub Sektor Batubara yang Terdaftar Di

Bursa Efek Indonesia Periode 2010-2014)

THE INFLUENCE CASH FLOWS AND NET INCOME OF STOCK RETURN (Case Study of Mining Companies Sector Coal List On Stock Exchange Period

2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun oleh :

DHEVI PUTRIARISMA Y.H 2.11.12.003

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala karunia dan petunjuk-Nya

sehingga penulis dapat menyelesaikan Skripsi ini yang berjudul “PENGARUH ARUS KAS DAN LABA BERSIH TERHADAP RETURN SAHAM (Studi Kasus pada Perusahaan Pertambangan Subsektor Batubara yang terdaftar di Bursa Efek Indonesia Periode 2010-2014).”

Adapun maksud dari penulisan Skripsi ini adalah sebagai salah satu syarat

Kelulusan Jenjang Strata 1 Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia. Atas berkat bantuan dari berbagai pihak yang

telah berkenan untuk memberikan segala yang dibutuhkan dalam penulisan skripsi

ini, perkenankanlah penulis mengucapkan banyak terima kasih kepada :

1) Dr. Ir. Eddy Soeryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer

Indonesia.

2) Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Komputer Indonesia.

3) Dr. Siti Kurnia Rahayu, SE., M. Ak., Ak., CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

4) Adi Rachmanto, S.Kom.,M.Kom selaku selaku Sekretaris Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

5) Dr. Adeh Ratna Komala, SE., M.Si selaku Ketua Sidang Program Studi

iv

6) Dr. Ely Suhayati, S.E., Ak., M.Si, CA., selaku Dosen Wali Kelas 4 Ak 2

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Komputer Indonesia.

7) Dian Dwinita Kurniawaty, SE., M.Si selaku Dosen Pembimbing yang telah

membantu dan mengarahkan penulis dalam menyusun Skripsi.

8) Kedua orang tuaku dan kedua kakakku yang selalu memberikan doa, kasih

sayang, dukungan, secara moril maupun materil yang menjadi motivasi

hingga penulis dapat menyelesaikan skripsi ini.

9) Doni Putra atas kasih sayang, dukungan dan motivasi hingga penulis dapat

menyelesaikan skripsi ini.

10) Desi, Sarah, Heppy, Rita yang dari awal kuliah banyak menemani dalam

suka maupun duka.

11) Teman - teman seperjuangan kelas Akuntansi 2 angkatan 2012.

12) Teman – teman Program Studi Akuntansi Universitas Komputer Indonesia

angkatan 2012.

13) Seluruh Dosen Program Studi Akuntansi yang telah memberikan ilmu yang

bermanfaat bagi penulis.

14) Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis jurusan Akuntansi

yang telah banyak membantu penulis selama proses perkuliahan serta

penyusunan skripsi ini.

15) Dan semua pihak yang telah membantu dalam penulisan ini dan semua

v

Penulis menyadari akan kekurangsempurnaan penulisan skripsi ini. Oleh

sebab itu segala kritik maupun saran yang membangun sangat penulis harapkan

agar kelak dikemudian hari dapat menyelesaikan karya yang lebih baik.

Akhir kata penulis berharap semoga Skripsi ini dapat bermanfaat bagi semua

pihak yang membacannya.

Wassalamu’alaikum Wr.Wb

Bandung, Agustus 2016

Penulis

vi DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB 1 PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah ... 7

1.3Rumusan Masalah ... 7

1.4Maksud dan Tujuan Penelitian ... 8

1.5Kegunaan Penelitian ... 8

1.5.1 Kegunaan Praktis ... 8

1.5.2 Kegunaan Akademis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Pengertian Arus Kas... 10

vii

2.1.1.2 Metode Pelaporan Arus Kas ... 12

2.1.1.3 Perhitungan Arus Kas ... 12

2.1.2 Pengertian Laba Bersih ... 13

2.1.2.1 Perhitungan Laba Bersih ... 13

2.1.3 Pengertian Return Saham ... 14

2.1.3.1 Jenis Return Saham ... 14

2.1.3.2 Sumber – Sumber Return Saham ... 15

2.1.3.3 Perhitungan Return Saham ... 15

2.2 Kerangka Pemikian ... 16

2.2.1 Hubungan Arus Kas dengan Return Saham ... 16

2.2.2 Hubungan Laba Bersih dengan Return Saham ... 18

2.3 Hipotesis ... 20

BAB III METODE PENELITIAN ... 21

3.1 Metode Penelitian yang Digunakan ... 21

3.2 Operasionalisasi Variabel ... 22

3.3 Sumber Data ... 25

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 25

3.4.1 Populasi ... 25

3.4.2 Sampel ... 26

3.4.3 Tempat dan Waktu Penelitian ... 28

3.5 Metode Pengumpulan Data ... 30

3.6 Metode Pengujian Data ... 30

3.6.1 Rancangan Analisis ... 30

3.6.1.1 Analisis Kuantitatif ... 31

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Hasil Penelitian ... 42

4.1.1 Hasil Analisis Deskriptif ... 43

4.1.1.1 Hasil Analisis Deskriptif Arus Kas Periode 2010-2014 .... 43

4.1.1.2 Hasil Analisis Deskriptif Laba Bersih Periode 2010-2014 48 4.1.1.3 Hasil Analisis Deskriptif Return Saham Periode 2010 - 2014 ... 54

4.1.2 Hasil Analisis Verifikatif ... 59

4.1.2.1 Uji Asumsi Klasik ... 60

4.1.2.2 Persamaan Regresi Linier Berganda ... 66

4.1.2.3 Analisis Korelasi ... 67

4.1.2.4 Analisis Determinasi Parsial ... 69

4.1.2.4.1 Analisis Koefisien Determinasi Parsial Arus Kas Terhadap Return Saham ... 69

4.1.2.4.2 Analisis Koefisien Determinasi Parsial Laba Bersih Terhadap Return Saham ... 70

4.1.2.5 Pengujian Hipotesis Parsial ... 70

4.1.2.5.1 Pengujian Hipotesis Parsial Arus Kas Terhadap Return Saham ... 71

4.1.2.5.2 Pengujian Hipotesis Parsial Laba Bersih Terhadap Return Saham ... 72

4.2 Pembahasan ... 74

4.2.1 Pengaruh Arus Kas Terhadap Return Saham ... 74

ix

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Saran ... 78

5.2.1 Saran Operasional ... 78

5.2.2 Saran Akademik ... 78

DAFTAR PUSTAKA ... 79

79

DAFTAR PUSTAKA

Andi Supangat. 2010. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik Edisi Pertama. Jakarta: Kencana Prenada Media Group.

Budi Rahardjo. 2010. Laporan Keuangan Perusahaan Edisi Kedua. Yogyakarta: Gadjah Mada University Press.

Edurdus Tandelilin. 2010. Portofolio dan Investasi Edisi Pertama. Yogyakarta: Kanisius.

Erhans Anggawirya. 2014. Akuntansi Berdasarkan Prinsip Akuntani Indonesia. Jakarta: Ercontara Rajawali.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima) Semarang: Universitas Diponegoro.

Irham Fahmi. 2011. Analisis Laporan Keuangan Edisi 1. Bandung: Alfabeta.

Gitman,Lawrence. 2009. Principles of Manajerial Finance. United States: Pearson Addison Wesley.

Hair Joseph F et al. 2006. Multivariate Data Analysis. Fifth Edition. Jakarta: Gramedia Pustaka Utama.

Henry Simamora. 2013Akuntansi Manajemen Edisi III. Yogyakarta : Diandra Primamitra.

Harmono. 2011. Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis (Edisi 1). Jakarta: Bumi Aksara.

Herman Wibowo. 2000. Teori Akuntansi Buku Satu, Edisi kelima. Jakarta: Interaksa.

Husein Umar. 2014. Metode Penelitian Skripsi dan Thesis. Jakarta : Rajawali Pers.

Jogiyanto Hartono. 2010. Teori Portofolio dan Analisis Investasi Edisi Ketujuh. Yogyakarta. BPFE.

Sofyan Syafri Harahap. 2011. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Sugiyono. 2012. Statistika untuk Penelitian. Cetakan 21. Bandung: ALFABETA, CV.

Suwardjono. 2013. Akuntansi Manajemen. Yogyakarta : Diandra Primamitra.

80

Azilia Yocelyn & Yulius Jogi Christiawan, 2012. Analisis Pengaruh Perubahan Arus Kas dan Laba Akuntansi Terhadap Return Saham pada Perusahaan Berkapitalisasi Besar. Jurnal Akuntansi dan Keuangan, Volume XIV; 81-90.

Hardian Hariono Sinaga. 2010. Analisis Pengaruh Total Arus Kas, Komponen Arus Kas, Laba Akuntansi Terhadap Return Saham. Skripsi Universitas Diponegoro, Semarang.

Jundan Adiwiratama. 2012. Pengaruh Informasi Laba, Arus Kas dan Size Perusahaan Terhadap Return Saham: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI. Jurnal Ilmiah Akuntansi dan Humanika Vol 2 No 1 ISSN 2089-3310.

Lidya Hendrawati & Yulius Jogi Christiawan. 2014. Pengaruh Debt to Equity Ratio, Arus Kas Operasi, dan Earnings terhadap Return Saham Perusahaan Manufaktur Sektor Industri Barang Konsumsi di Bursa Efek Indonesia Periode 2008-2012. Business Accounting Review, Vol. 2, No.2, Juli 2014: 42-51.

Ni Putu Putriani & I made Sukartha. 2014. Pengaruh Arus Kas Bebas dan Laba Bersih Pada Return Saham Perusahaan LQ-45. ISSN 2302-8556.

Petrus Edi Susilo. 2010. Pengaruh Laba Kotor, Total Arus Kas dan Size Perusahaan Terhadap Return Saham Pada Perusahaan FoodAnd Beveragers Yang Terdaftar Di Bursa Efek Indonesia.

Trianna Fransiska. 2013. Pengaruh Laporan Arus Kas, Laba Kotor, Ukuran Perusahaan, DER Terhadap Return Saham. Jurnal Binar Akuntansi Vol 2 No.1.

Triyono dan Jogiyanto Hartono. 2000. Hubungan Kandungan Informasi Arus Kas, Komponen Arus Kas, dan Laba Akuntansi dengan Harga dan Return Saham. Jurnal Riset Akuntansi Indonesia. Vol. 3, No. 1 (Januari): 54-68.

Ryvia Tisha Destiarum, 2014. Pengaruh Arus Kas dan Earning Per Share (EPS) Terhadap Return Saham. Universitas Komputer Indonesia.

Widya Trisnawati & Wahidawati. 2013. Pengaruh Arus Kas Operasi, Investasi dan Pendanaan Serta Laba Bersih Terhadap Return Saham. Jurnal Ilmu dan Riset Akuntansi. Volume I; 77-92.

81

Sumber Lain :

www.idx.co.id

www.sahamok.com

http://www.bareksa.com/id/text/2015/12/29/chart-of-the-day-2015-sektor-tambang-turun-tajam-byan-malah-naik-18/12298/news

http://bisnis.liputan6.com/read/2309792/ekonomi-lesu-10-sektor-saham-kompak-melemah

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Memuat konsep-konsep teoritis yang digunakan sebagai kerangka atau

landasan untuk menjawab masalah penelitian, yang difokuskan kepada

literatur-literatur yang membahas konsep penelitian.

2.1.1 Pengertian Arus Kas

Menurut Erhans Anggawirya (2014:50) bahwa : “Arus kas adalah arus

masuk kas (penerimaan kas) dan arus keluar kas (pengeluaran kas).”

Sedangkan menurut Sofyan Syafri Harahap (2011:257) bahwa : “Arus kas

merupakan suatu laporan yang memberikan informasi yang relevan tentang

penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu

dengan mengklasifikasikan transaksi pada kegiatan: operasi, pembiayaan dan

investasi.”

Dari beberapa definisi di atas, dapat disimpulkan bahwa arus kas

mengandung pengertian sebagai laporan yang menunjukkan perubahan posisi nilai

kas yang berasal dari aktivitas operasi, investasi, dan pendanaan sebagai akibat

adanya transaksi-transaksi yang dilakukan oleh perusahaan selama satu periode

tertentu dan laporan arus kas memberikan informasi mengenai arus kas masuk dan

11

2.1.1.1 Klasifikasi Arus Kas

Menurut Erhans Anggawirya (2014:50) mengemukakan bahwa Arus Kas (penerimaan kas dan pengeluaran kas) dikelompokkan ke dalam tiga kelompok yaitu : Arus Kas dari Aktivitas Operasi, Arus Kas dari Aktivitas Investasi dan Arus Kas dari Aktivitas Pendanaan. Berikut ini diuraikan Aktivitas Operasi, Aktivitas Investasi dan Aktivitas Pendanaan.

1) Aktivitas Operasi adalah aktivitas penghasil utama pendapatan (principal revenue-producing activities) perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Arus kas yang berasal dari aktivitas operasi antara lain : a. Penerimaan kas dari penjualan barang atau jasa. b. Penerimaan kas dari pelanggan.

c. Penerimaan bunga.

d. Pembayaran kepada pemasok.

e. Pembayaran kepada karyawan, seperti pembayaran gaji/upah. f. Pembayaran rekening listrik, telepon, ledeng.

g. Pembayaran bunga. h. Pembayaran pajak.

i. Penerimaan pengembalian pajak.

2) Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang, serta investasi lain yang tidak termasuk setara kas.

Arus kas yang berasal dari aktivitas investasi antara lain :

a. Pembayaran kas untuk pembelian aktiva tetap, seperti tanah, bangunan, mesin dan sebagainya.

b. Penerimaan kas dari penjualan aktiva tetap, seperti peralatan, kendaraan dan sebagainya.

c. Pembayaran kas untuk investasi jangka panjang dalam surat berharga, seperti Saham atau Obligasi.

d. Penerimaan kas dari penjualan investasi jangka panjang dalam surat berharga , seperti Saham atau Obligasi.

e. Penerimaan kas dari hasil investasi jangka panjang dalam surat berharga , seperti Deviden, Bunga Obligasi.

3) Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

Arus kas yang berasal dari aktivitas pendanaa antara lain : a. Penerimaan kas dari penjualan saham perusahaan. b. Penerimaan kas dari penjualan obligasi.

c. Penerimaan kas dari pinjaman.

d. Pembayaran penebusan saham perusahaan. e. Pembayaran pelunasan Obligasi.

f. Pembayaran pelunasan pinjaman. g. Pembayaran Deviden.

12

Dari definisi diatas, dapat disimpulkan bahwa klasifikasi arus kas

dikelompokan menjadi 3 bagian, yaitu aktivitas dari kegiatan operasi, aktivitas

dari kegiatan investasi dan aktivitas dari kegiatan pendanaan.

2.1.1.2Metode Pelaporan Arus Kas

Menurut Erhans Anggawirya (2014:52) mengemukakan bahwa untuk menyajikan laporan arus kas ini dapat digunakan dua metode yaitu:

1) Metode Langsung (Direct method)

Dalam metode ini , pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross), tanpa melihat laba/rugi dan dilanjutkan dengan kegiatan investasi dan pembiayaan.

2) Metode Tidak Langsung (Indirect method)

Dalam Indirect Method penyajiannya dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan dalam pos-pos yang memengaruhi kegiatan operasional seperti penyusutan, naik turun pos aktiva lancar dan utang lancar.

Dari definisi diatas, dapat disimpulkan bahwa metode pelaporan arus kas

terdiri dari 2 metode, yaitu metode langsung atau direct method dan metode tidak

langsung atau indirect method.

2.1.1.3Perhitungan Arus Kas

Menurut Sofyan Syafri Harahap (2011:259) perhitungan Arus Kas dirumuskan sebagai berikut :

Keterangan :

1) Total Arus Kas dari Aktivitas Operasi 2) Total Arus Kas dari Aktivitas Investasi 3) Total Arus Kas dari Aktivitas Pendanaan

13

2.1.2 Pengertian Laba Bersih

Menurut Henry Simamora (2013:46) bahwa : “Laba bersih berasal dari

transaksi pendapatan, beban, keuntungan dan kerugian. Laba dihasilkan dari

selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber

daya keluar (beban dan kerugian) selama periode waktu tertentu.”

Sedangkan menurut Harmono (2011:231) bahwa : ”Laba bersih adalah

operasi perusahaan setelah dikurangi biaya bunga dan pajak.”

Definisi Laba Bersih menurut Irham Fahmi (2011:101) bahwa : “Laba

Bersih setelah ajak merupakan laba yang diperoleh setelah dikurangkan dengan

pajak, ini disebut net income (laba bersih) atau net profit yang diterima oleh

perusahaan.”

Dari pengertian diatas maka dapat disimpulkan, bahwa laba bersih adalah

selisih lebih dari pendapatan terhadap beban-beban yang dikeluarkan untuk

kegiatan usaha setelah dikurangi dengan pajak penghasilan.

2.1.2.1Perhitungan Laba Bersih

Menurut Harmono (2011:231) perhitungan laba bersih dirumuskan sebagai berikut :

Keterangan :

1) Laba Sebelum Pajak (Laba Kotor – (Bebab-Beban) + Pendapatan Bunga) 2) Pajak

14

2.1.3 Pengertian Return Saham

Menurut Jogiyanto Hartono (2010:109) bahwa : ”Return merupakan hasil

yang diperoleh dari investasi.”

Menurut Eduardus Tandelilin (2010:102) bahwa : “Return saham adalah

salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan

imbalan atas keberanian investor menanggung risiko atas investasi yang

dilakukannya.”

Sedangkan definisi return saham menurut Gitman Lawrence J (2009:228)

bahwa : “Total gains or loss experience on an investment over a given period of

time.”

Dari beberapa definisi di atas, dapat disimpulkan bahwa return saham

adalah hasil yang diperoleh investor dari investasi.

2.1.3.1 Jenis Return Saham

Adapun jenis return saham yang dikemukakan oleh Jogiyanto Hartono

(2010:205), return saham terbagi atas :

1) Return Realisasi (Realized Return)

Return Realisasi merupakan return yang telah terjadi Return Realisasi dihitung menggunakan data historis. return Realisasi penting karena digunakan sebagai salah satu pengukur kinerja keuangan dari perusahaan. return historis ini juga berguna sebagai dasar penetu Return ekspektasi dan risiko dimasa datang.

2) Return Ekspektasi (Expected Return)

15

Dari pengertian diatas maka dapat disimpulkan, bahwa return saham

terbagi atas 2 jenis, yaitu return realisasi (realized return) dan return ekspetasi

(expected return).

2.1.3.2 Sumber - Sumber Return Saham

Menurut Eduardus Tandelilin (2010:102), sumber – sumber return saham

terbagi atas :

1) Yield

Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Jika kita berinvestasi pada sebuah obligasi maka besarnya yield ditunjukan dari bungan obligasi yang dibayarkan. Demikian pula halnya jika kita membeli saham, yield ditunjukan oleh besarnya dividen yang kita peroleh.

2) Capital Gain (Loss)

Capital Gain (Loss) merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor. Dengan kata lain, capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas.

Dari pengertian diatas maka dapat disimpulkan, bahwa sumber-sumber

return saham terbagi atas 2 jenis, yaitu yield dan capital gain/loss.

2.1.3.3 Perhitungan Return Saham

Menurut Jogiyanto Hartono (2010:206) perhitungan Return Saham dirumuskan sebagai berikut :

Keterangan :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

16

2.2 Kerangka Pemikiran

Investor pada umumnya selalu bersifat menghindari resiko dan seorang

yang rasional. Dengan demikian investor dalam mengambil keputusan investasi

(menjual atau membeli saham) akan mendasarkan pada informasi baik yang

bersifat fundamental maupun teknikal. Salah satu faktor fundamental yang paling

sering digunakan adalah arus kas dan laba bersih. Arus kas dan laba bersih dapat

digunakan untuk mengetahui kekuatan dan kelemahan perusahaan. Arus kas dan

laba bersih dapat juga dipakai sebagai sinyal peringatan awal terhadap

kemunduran kondisi keuangan yaitu dengan membandingkan dengan tahun

sebelumnya.

Berdasarkan laporan yang berisi kandungan-kandungan informasi yang

penting bagi keputusan investasi seorang investor dimana apabila perusahaan

memiliki laba yang cukup tinggi dan arus kas yang memadai maka kondisi

perusahaan tersebut secara finansial dapat dikatakan baik sehingga akan direspon

baik juga oleh investor.

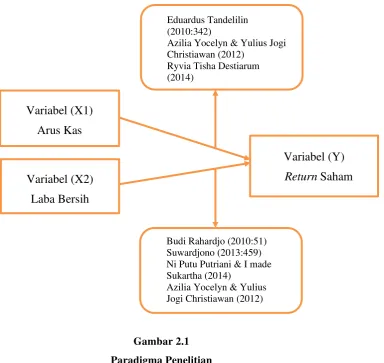

2.2.1 Hubungan Arus Kas dengan Return Saham

Hubungan arus kas dengan return saham menurut Eduardus Tandelilin

(2010:342) menyatakan bahwa : “Arus kas merupakan informasi bagi investor dan

kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan.”

Sedangkan menurut Azilia Yocelyn & Yulius Jogi Christiawan (2012)

dalam jurnalnya :

17

melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Sehingga adanya perubahan arus kas dari kegiatan operasi yang akan memberikan sinyal positif kepada investor, maka investor akan membeli saham perusahaan yang pada akhirnya meningkatkan returnsaham.” “Arus kas dari aktivitas investasi dapat menjadi suatu pertimbangan bagi investor

untuk menilai kinerja perusahaan di masa depan. Perusahaan dengan arus kas dari aktivitas investasi, yang berarti adanya aktivitas investasi, menunjukkan adanya potensi kenaikan pendapatan di masa depan yang diperoleh dari tambahan investasi baru tersebut. Informasi ini tentunya berguna bagi investor dan dapat mempengaruhi keputusan membeli atau menjual saham yang dimilikinya. Keputusan investor ini selanjutnya akan dapat menyebabkan perubahan harga saham dan returnsaham.”

“Keputusan pendanaan merupakan signal positif bagi para investor. Investor

menjadikan arus kas dari aktivitas pendanaan sebagai tolak ukur dalam menilai perusahaan sehingga akan mempengaruhi keputusan investasi mereka. Selanjutnya keputusan investasi investor akan mempengaruhi permintaan dan penawaran saham perusahaan yang selanjunya akan menyebabkan perubahan harga pasar saham dan return saham.”

Hubungan Arus Kas dan Return Saham menurut Ryvia Tisha Destiarum

(2014) dalam jurnalnya :

“Untuk mengukur return dari sebuah investasi, dapat digunakan arus kas pada laporan keuangan. Laporan keuangan merupakan salah satu sumber informasi potensial yang lazim digunakan oleh para investor sebagai dasar pengembalian keputusan penanaman modal. Laporan arus kas dikatakan mempunyai kandungan informasi apabila dengan dipublikasikannya laporan keuangan akan menyebabkan para investor bereaksi untuk melakukan penjualan atau pembelian saham. Selanjutnya, reaksi ini akan tercermin dalam perubahan return saham.”

Berdasarkan teori dan jurnal yang telah dikemukakan di atas, dapat

disimpulkan bahwa informasi laporan arus kas perusahaan menunjukkan

kemampuan perusahaan dalam memperoleh kas secara internal untuk melakukan

pembayaran atas kewajibannnya sehingga akan mempengaruhi minat pemegang

saham untuk menanamkan modalnya sehingga pada akhirnya akan berpengaruh

18

2.2.2 Hubungan Laba Bersih dengan Return Saham

Hubungan antara laba bersih terhadap return saham menurut Budi

Rahardjo (2010:51) : “Laba bersih merupakan keuntungan yang tersedia untuk

pemegang saham atau dengan kata lain mencerminkan pertambahan kekayaan

bagi pemegang saham.”

Dan hubungan antara laba bersih terhadap return saham menurut

Suwardjono (2013:459): “Besar dan kecilnya laba yang di peroleh suatu

perusahaan menunjukkan kinerja/prestasi perusahaan tersebut. Dengan demikian,

laba dapat dimaknai dan di interpretasikan sebagai pengukur efisiensi oleh

investor dalam bentuk returnsaham.”

Hasil penelitian yang dilakukan Ni Putu Putriani & I made Sukartha

(2014) menyimpulkan bahwa :

“Laba bersih yang meningkat dapat menginformasikan bahwa perusahaan berhasil meningkatkan kinerja manajemennya dimana hal tersebut akan memberikan good news pada pelaku pasar. Jadi dapat disimpulkan bahwa semakin tinggi laba bersih yang dimiliki perusahaan, maka harga saham pun meningkat, sehingga return yang didapat perusahaan lebih tinggi.”

Menurut Azilia Yocelyn & Yulius Jogi Christiawan (2012), dalam

penelitian Linda (2005) menyimpulkan bahwa :

19

Berdasarkan teori dan jurnal yang telah dikemukakan di atas, dapat

disimpulkan bahwa laba bersih yang dapat dicapai maka semakin berhasil pula

kinerja perusahaan yang bersangkutan. Hal ini tentu saja akan menjadi informasi

yang penting bagi investor karena informasi laba ini akan memberikan perkiraan

return yang diperoleh.

Berdasarkan pengaruh dari masing-masing variabel tersebut terhadap

return saham dapat digambarkan dalam model seperti ditunjukkan dalam gambar

berikut:

Azilia Yocelyn & Yulius Jogi Christiawan (2012)

Ryvia Tisha Destiarum (2014)

Budi Rahardjo (2010:51) Suwardjono (2013:459) Ni Putu Putriani & I made Sukartha (2014)

20

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi

mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

: Arus Kas berpengaruh terhadap Return Saham.

21

BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Metode penelitian merupakan cara ilmiah yang digunakan untuk

mendapatkan data guna mencapai tujuan tertentu.

Definisi metode penelitian menurut Sugiyono (2012:2) bahwa : “Metode

penelitian adalah cara ilmiah untuk mendapatkan data yang valid dengan tujuan

dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada

ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.”

Dan metode yang digunakan penulis dalam penelitian ini adalah metode

deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui

hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulannya

akan memperjelas gambaran mengenai objek yang diteliti.

Definisi metode deskriptif menurut Sugiyono (2012:29) adalah sebagai

berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas.”

Definisi metode penelitian verifikatif menurut Sugiyono (2012:55) adalah: “Penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih”. Sedangkan metode penelitian verifikatif menurut Masyhuri (2008:45)

yang dikutip oleh Umi Narimawati, dkk (2010:29) adalah sebagai berikut :

22

tidaknya apabila dijelaskan, untuk menguji suatu cara dengan atau tanpa

perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang

serupa dengan kehidupan.”

Berdasarkan definisi-definisi diatas, maka dapat dikatakan bahwa metode

penelitian deskriptif digunakan untuk menggambarkan hasil penelitian, sedangkan

metode penelitian verifikatif digunakan untuk mengetahui hubungan antara 2

variabel atau lebih.

Dapat disimpulkan bahwa penelitian dengan metode deskriptif dan

verifikatif tersebut digunakan untuk menguji pengaruh variabel Arus Kas dan

Laba Bersih terhadap Return Saham pada Perusahaan Pertambangan Sub Sektor

Batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3.2 Operasionalisasi Variabel

Menurut Umi Narimawati, dkk (2010:31), operasionalisasi variabel

didefinisikan sebagai berikut :

“Operasionalisasi variabel adalah proses penguraian variabel penelitian keadaan sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi variabel dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.”

Menurut Sugiyono (2012:38), variabel penelitian didefinisikan sebagai

berikut : “Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

23

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator

dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang

diukur dalam penelitian ini yaitu variabel bebas (independent variable) dan

variabel terikat (dependent variable).

Menurut Sugiyono (2012:39), variabel bebas (independent variable) dan

variabel terikat (dependent variable) didefinisikan sebagai berikut :

1) Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat).

2) Variabel Terikat (Dependent Variable)

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas.

Adapun variabel bebas (X1) dalam penelitian ini adalah Arus Kas

sedangkan variabel bebas (X2) adalah Laba Bersih dan variabel terikat yang

dimaksud dalam penelitian ini adalah Return Saham (Y).

Definisi operasional tersebut diatas dapat diringkas dalam suatu tabel

24

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Arus Kas

(X)

“Arus kas merupakan suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan: operasi, investasi dan pendanaan”.

Sofyan Syafri Harahap

(2011:257)

Total Arus Kas = Total Arus Kas Operasi + Total Arus Kas Investasi +

Total Arus Kas Pendanaan perusahaan setelah dikurangi biaya bunga dan pajak.”

Harmono (2011:231)

Laba Bersih = Laba Sebelum Pajak –

Pajak imbalan hasil yang diperoleh dari investasi saham.

Jogiyanto Hartono (2010:195)

� ��

Keterangan :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

Jogiyanto Hartono (2010:206)

25

3.3 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder.

Pengertian sumber data sekunder menurut Sugiyono (2012:137) adalah sebagai

berikut: “Sumber yang tidak langsung memberikan data kepada pengumpul data,

misalnya dari pihak lain atau lewat dokumen.”

Peneliti menggunakan data sekunder karena peneliti mengumpulkan informasi

dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan

keuangan tahunan pada Perusahaan Pertambangan Sub Sektor Batubara yang

terdaftar di Bursa Efek Indonesia periode 2010 - 2014.

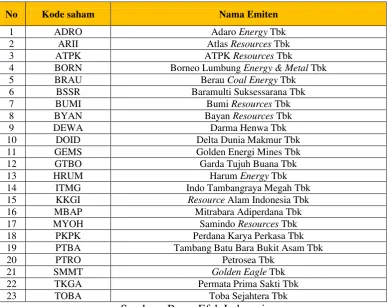

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2012:80), populasi adalah: “Wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.”

Populasi yang digunakan peneliti adalah laporan keuangan tahunan yang

dipublikasikan dari tahun 2010 sampai dengan tahun 2014 yang terdiri dari

laporan arus kas, laporan laba rugi dan daftar indeks return saham Perusahaan

Pertambangan Sub Sektor Batubara yang terdaftar di Bursa Efek Indonesia yaitu

sebanyak 23 perusahaan, sehingga jumlah populasi sebanyak 115 laporan

26

daftar Perusahaan Pertambangan Sub Sektor Batubara yang terdaftar di Bursa

Efek Indonesia adalah sebagai berikut :

Tabel 3.2

Daftar Perusahaan Pertambangan Sub Sektor Batubara yang Dijadikan Populasi

No Kode saham Nama Emiten

6 BSSR Baramulti Suksessarana Tbk

7 BUMI Bumi Resources Tbk

14 ITMG Indo Tambangraya Megah Tbk

15 KKGI Resource Alam Indonesia Tbk

16 MBAP Mitrabara Adiperdana Tbk

17 MYOH Samindo Resources Tbk

18 PKPK Perdana Karya Perkasa Tbk

19 PTBA Tambang Batu Bara Bukit Asam Tbk

20 PTRO Petrosea Tbk

21 SMMT Golden Eagle Tbk

22 TKGA Permata Prima Sakti Tbk

23 TOBA Toba Sejahtera Tbk

Sumber : Bursa Efek Indonesia

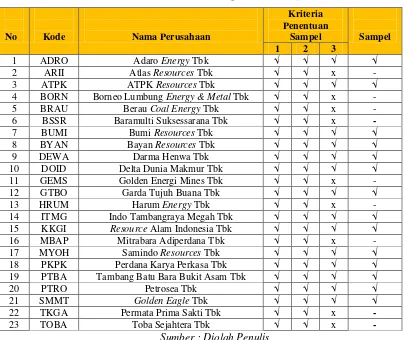

3.4.2 Sampel

Menurut Sugiyono (2012:81) mengemukakan bahwa : “Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Sedangkan menurut Husein Umar (2014:77) mengemukakan bahwa “ “Sampel

merupakan bagian kecil dari suatu populasi.”

Untuk menentukan sampel yang akan digunakan dalam penelitian, maka

27

dalam penelitian ini adalah Nonprobabbility Sampling. Menurut Sugiyono

(2012:95) Nonprobability Sampling adalah :“Teknik pengambilan sampel yang

tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.”

Dan jenis Nonprobability Sampling yang digunakan penulis adalah

Purposive Sampling. Menurut Sugiyono (2012:96) purposive sampling adalah:

“Teknik penentuan sampel dengan pertimbangan tertentu.”

Sedangkan menurut Husein Umar (2014:92) mengemukakan bahwa : ”Purposive Sampling merupakan pemilihan sampel berdasarkan pada karakteristik

tertentu yang dianggap mempunyai sangkut paut dengan karakteristik populasi

yang sudah diketahui sebelumnya.”

Untuk itu penulis mempunyai kriteria terhadap sampel yang akan diteliti

yaitu berdasarkan:

1) Perusahaan Pertambangan Sub Sektor Batubara yang telah terdaftar di Bursa

Efek Indonesia.

2) Perusahaan tidak pernah mengalami delisting dari Bursa Efek Indonesia.

3) Perusahaan yang menerbitkan laporan keuangan tahunan (annual report)

pada periode 2010 – 2014 yaitu secara berturut-turut selama periode

penelitian karena sudah dianggap respresentatif (mewakili) untuk dilakukan

28

sebanyak 70 laporan keuangan, dimana perusahaan yang masuk kriteria sampel

adalah 15 perusahaan dengan unit observasi yang digunakan dalam penelitian ini

adalah laporan keuangan yang terdiri dari laporan arus kas, laporan laba rugi dan

daftar indeks return saham selama 5 tahun dari periode 2010-2014.

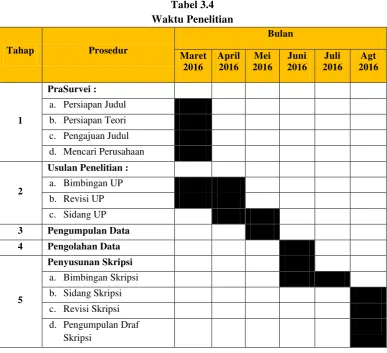

3.4.3 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Perusahaan Pertambangan Sub Sektor

29

data diperoleh melalui kantor Bursa Efek Indonesia Cabang Kota Bandung yang

berlokasi di Jl. PH. H Mustofa No. 33 Bandung Telp. (022) 20524208.

Adapun waktu pelaksanaan dan jadwal penelitian terdapat pada tabel di

30

3.5 Metode Pengumpulan Data

Metode yang dilakukan untuk mengumpulkan data dalam penelitian ini

adalah sebagai berikut :

1) Penelitian Kepustakaan (Library Research)

Pada tahap ini, penulis berusaha untuk memperoleh berbagai informasi

sebanyak-banyaknya untuk dijadikan sebagai dasar teori dan acuan untuk

mengolah data dengan cara membaca, mempelajari, menelaah, dan

mengkaji literatur-literatur berupa buku, jurnal, makalah maupun

penelitian-penelitian terdahulu yang berkaitan dengan masalah yang diteliti.

2) Riset Internet (Online Research)

Pengumpulan data berasal dari situs-situs terkait untuk memperoleh

tambahan literatur, jurnal dan data lainnya yang berkaitan dengan penelitian

ini, atau bisa disebut juga sebagai observasi tidak langsung, yaitu dilakukan

dengan membuka situs website masing-masing perusahaan yang ingin

diteliti, sehingga dapat diperoleh laporan keuangan, gambaran umum

perusahaan serta perkembangannya yang kemudian digunakan untuk

penelitian.

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah

sebagai berikut:

31

ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.”

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode pendekatan kuantitatif dengan menggunakan uji asumsi

klasik, analisis regresi linier berganda, uji korelasi, dan uji koefisien determinasi.

3.6.1.1Analisis Kuantitatif

Menurut Sugiyono (2012:31) menjelaskan bahwa analisis kuantitatif

adalah sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Dalam hal ini penulis melakukan analisis pada data laporan keuangan yang

terdapat pada Perusahaan Pertambangan Sub Sektor Batubara yang terdaftar di

Bursa Efek Indonesia periode 2010-2014. Dari hasil analisis tersebut akan didapat

hasil analisis Arus Kas dan Laba Bersih pengaruhnya terhadap Return Saham

pada Perusahaan Pertambangan Sub Sektor Batubara yang terdaftar di Bursa Efek

32

A.Uji Asumsi Klasik

Menurut Imam Ghozali (2011:57) uji asumsi klasik digunakan untuk mendapakan

model regresi yang baik, terbebas dari penyimpangan data yang terdiri dari Uji

Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi.

1) Uji Normalitas

Menurut Imam Ghozali, (2011:160) : “Uji Normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Untuk menguji apakah data berdistribusi normal atau tidak dilakukan uji

statistik Kolmogorov-Smirnov Test.”

Dasar pengambilan keputusan bisa dilakukan dengan melihat angka

probabilitasnya, yaitu:

Jika probabilitas > 0.05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0.05 maka distribusi dari populasi adalah tidak

normal.

2) Uji Multikolineritas

Menurut Imam Ghazali (2011:105) : “Uji Multikolineritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independent).”

Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model ini

ialah sebagai berikut:

Menganalisa matrik korelasi antar variabel bebas jika terdapat korelasi

antar variabel bebas yang cukup tinggi (>0.90) hal ini merupakan

indikasi adanya multikolenaritas.

Dilihat dari nilai VIF dan Tolerance. Nilai cut off Tolerance < 0.10 dan

33

3) Uji Heteroskedastisitas

Menurut Imam Ghozali (2011:139) : “Uji Heteroskedastisitas bertujuan menguji

apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.”

Cara untuk mengetahui ada tidaknya heterokedastisitas adalah dengan

melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dan

residualnya (SRESID). Deteksi terhadap heterokedastisitas dapat dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara

SRESID dan ZPRED dimana sumbu Y dan sumbu X yang telah diprediksi,

sumbu X adalah residual (Yprediksi – Y sesungguhnya) yang telah

di-standardized. Dasar analisisnya adalah sebagai berikut:

Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heterokedastisitas.

Jika tidak ada pola yang jelas serta titik-titik yang menyebar di atasdan di

bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

4) Uji Autokorelasi

Menurut Imam Ghazali (2011:110) : “Uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi.”

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Dasar pengambilan keputusan ada tidaknya

autokorelasi adalah sebagai berikut:

Bila nilai DW terletak diantara batas atau upper bound (du) dan (4-du)

34

Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl)

maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0,

berarti ada autokorelasi negatif.

Bila nilai DW terletak antara du dan dl atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runs test. Pengambilan

keputusan ada tidaknya korelasi, dijabarkan sebagai berikut :

Tabel 3.5 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi negatif No Decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du

Sumber : Imam Gozali (2011: 96)

B. Analisis Regresi Linier Berganda

Menurut Sugiyono (2012:277) analisis regresi linier berganda sebagai berikut: “Analisis yang digunakan peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya) dan analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua.”

Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji

seberapa besar pengaruh Arus Kas dan Laba Bersih terhadap Return Saham.

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik

35

Analisis ini digunakan dengan melibatkan variabel terikat (Y) dan variabel bebas

(X1 dan X2). Persamaan regresinya ialah:

Keterangan :

a : Konstanta Y : Return Saham X1 : Arus Kas

X2 : Laba Bersih

b1 dan b2 : Koefisien regresi

Nilai koefisien regresi disini sangat menentukan sebagai dasar analisis,

mengingat penelitian ini bersifat fundamental method.Hal ini berarti koefisien β

bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel

bebas dengan variabel terikat, setiap kenaikan nilai variabel bebas akan

mengakibatkan kenaikan variabel terikat. Demikian pula sebaliknya, bila

koefisien nilai β bernilai negatif (-), hal ini menunjukkan adanya pengaruh negatif

dimana kenaikan nilai variabel bebas akan mengakibatkan penurunan nilai

variabel terikat.

C. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel terikat

36

juga menunjukkan arah hubungan antara variabel terikat dengan variabel bebas

selain mengukur kekuatan asosiasi (hubungan).

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah

dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif dan negatif,

sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien

korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

1) Apabila (-) berarti terdapat hubungan negatif.

2) Apabila (+) berarti terdapat hubungan positif.

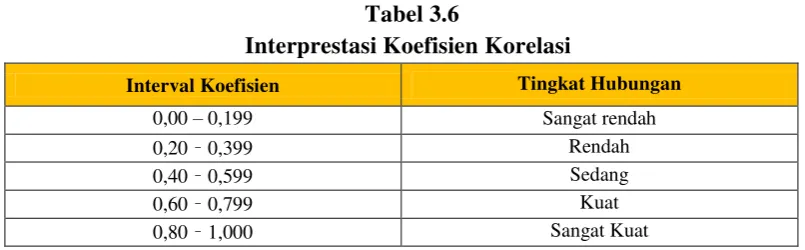

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut:

1) Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika variabel bebas naik, maka

variabel terikat turun, dan jika variabel bebas turun, maka variabel terikat

naik).

2) Jika r = +1 atau mendekati +1, maka terdapat hubungan yang kuat antara

variabel bebas dan variabel terikat dan hubungannya searah (jika variabel

bebas naik, maka variabel terikat naik, dan jika variabel bebas turun, maka

variabel terikat turun).

Tabel 3.6

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

37

Untuk mencari koefisien korelasi antara variabel X1 dan Y serta Variabel

X2 dan Y, adalah sebagai berikut :

a) Menghitung koefisien korelasi antara Arus Kas (X1) terhadap Return Saham

(Y), menggunakan rumus:

Sumber: Sugiyono (2012:274)

b) Menghitung koefisien korelasi antara Laba Bersih (X2) terhadap Return

Saham (Y), menggunakan rumus :

Sumber : Sugiyono (2012:274)

Keterangan:

r = Koefisien korelasi ( -1 r +1), dimana : x = Variabel bebas

y = Variabel terikat

D. Analisis Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel bebas (X) berpengaruh terhadap variabel terikat (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut:

Sumber: Sugiyono (2012:279)

� �

� · �

� �

� · �

38

Keterangan:

Kd = Koefisien Determinasi r2 = Koefisien Korelasi

Tujuan metode koefisien determinasi berbeda dengan koefisien korelasi

berganda. Pada metode koefisien determinasi, kita dapat mengetahui seberapa

besar pengaruh Arus Kas dan Laba Bersih terhadap Return Saham.

3.6.2 Uji Hipotesis

Menurut Andi Supangat (2010:293), pengujian hipotesis adalah sebagai berikut:

“Salah satu cara dalam statistika untuk menguji “parameter” populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya”.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya korelasi dan pengaruh variabel bebas (X1 dan X2) secara signifikan

terhadap variabel terikat (Y). Langkah-langkah dalam analisisnya adalah sebagai

berikut :

A.Uji Statistik t

Uji statistik t digunakan untuk menguji ada tidaknya pengaruh signifikan

secara parsial atau satu pihak dari masing-masing variabel bebas (X) dengan

variabel terikat (Y). Hipotesis nol (H0) tidak terdapat pengaruh yang signifikan

dan Hipotesis alternatif (H1) menunjukkan adanya pengaruh antara variabel bebas

dan variabel terikat, maka pengujian dilakukan dengan langkah-langkah sebagai

39

1) Menentukan hipotesis parsial antara variabel bebas terhadap variabel terikat.

Adapun hipotesis statistik yang akan di uji dalam penelitian ini adalah:

H0: β = 0 : Arus Kas tidak berpengaruh terhadap Return Saham

H1: β≠ 0 : Arus Kas berpengaruh terhadap Return Saham

H0 : β = 0 : Laba Bersihtidak berpengaruh terhadap nilai Return Saham

H1: β ≠ 0 : Laba Bersihberpengaruh terhadap nilai Return Saham

2) Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat

signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk

mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat

signifikasi yang umum digunakan dalam suatu penelitian.

Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun

nilai thitung, dapat dicari dengan persamaan sebagai berikut:

Sumber: Sugiyono (2012:230)

Keterangan: t = Nilai uji t

r = Koefisien korelasi n = Jumlah sampel

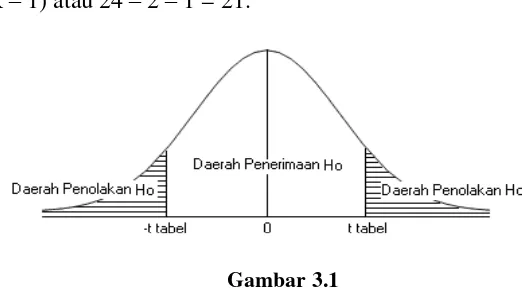

B. Menggambar Daerah Penerimaan dan Penolakan Hipotesis

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria

akan dijelaskan sebagai berikut:

1) Hasil thitung dibandingkan dengan ttabel dengan kriteria:

�ℎ� �� � � 2

40

a) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, hal ini diartikan H1

diterima dan artinya antara variabel X dan variabel Y memiliki pengaruh.

b) Jika thitung ≤ ttabel maka H0 ada di daerah penerimaan, hal ini diartikan H1

ditolak dan artinya antara variabel X dan variabel Y tidak memiliki

pengaruh.

c) thitung dicari dengan rumus perhitungan thitung.

d) ttabel dicari didalam tabel distribusi t-student dengan ketentuan α = 0,05 dan

dk = (n – k – 1) atau 24 – 2 – 1 = 21.

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

C.Penarikan Kesimpulan

Berdasarkan gambar di atas, daerah yang diarsir merupakan daerah

penolakan H0, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan

(penerimaan), maka H0 ditolak (diterima) dan H1 diterima (ditolak). Artinya

koefisian regresi signifikan (tidak signifikan). Kesimpulannya Arus Kas dan Laba

Bersih berpengaruh (tidak berpengaruh) terhadap Return Saham. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima)

41

kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan adanya (tidak