LAMPIRAN 1

Data Hasil Olahan Populasi No. Kode

Bank

Nama Bank Kriteria

1

Kriteria 2

Sampel terpilih 1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk ✓ ✓ ✓

2. AGRS Bank Agris Tbk x ✓ x

3. BABP Bank MNC Internasional Tbk ✓ ✓ ✓

4. BACA Bank Capital Indonesia Tbk ✓ ✓ ✓

5. BBCA Bank Central Asia Tbk ✓ ✓ ✓

6. BBHI Bank Harda Internasional Tbk x ✓ X

7. BBKP Bank Bukopin Tbk ✓ ✓ ✓

8. BBMD Bank Mestika Dharma Tbk x ✓ X

9. BBNI Bank Negara Indonesia (Persero) Tbk ✓ ✓ ✓

10. BBNP Bank Nusantara Parahyangan Tbk ✓ ✓ ✓

11. BBRI Bank Rakyat Indonesia (Persero) Tbk ✓ ✓ ✓ 12. BBTN Bank Tabungan Negara (Persero) Tbk ✓ ✓ ✓

13. BBYB Bank Yudha Bakti Tbk x ✓ X

14. BCIC Bank Mutiara Tbk ✓ ✓ ✓

15. BDMN Bank Danamon Indonesia Tbk ✓ ✓ ✓

17. BINA Bank Ina Perdana Tbk x ✓ X

18. BJBR Bank Jabar Banten Tbk x ✓ X

19. BJTM Bank Pembangunan Daerah Jawa Timur Tbk x ✓ X

20. BKSW Bank Kesawan Tbk ✓ ✓ ✓

21. BMAS Bank Maspion Indonesia Tbk x ✓ X

22. BMRI Bank Mandiri (Persero) Tbk ✓ ✓ ✓

23. BNBA Bank Bumi Arta Tbk ✓ ✓ ✓

24. BNGA Bank CIMB Niaga Tbk ✓ ✓ ✓

25. BNII Bank Internasional Indonesia Tbk ✓ ✓ ✓

26. BNLI Bank Permata Tbk ✓ ✓ ✓

27. BSIM Bank Sinar Mas Tbk x ✓ X

28. BSWD Bank Swadesi Tbk ✓ ✓ ✓

29. BTPN Bank Tabungan Pensiunan Nasional Tbk ✓ ✓ ✓ 30. BVIC Bank Victoria Internasional Tbk ✓ ✓ ✓

31. DNAR Bank Dinar Indonesia Tbk x ✓ X

32. INPC Bank Artha Graha Internasional Tbk ✓ ✓ ✓ 33. MAYA Bank Mayapada Internasional Tbk ✓ ✓ ✓ 34. MCOR Bank Windu Kentjana International Tbk ✓ ✓ ✓

35. MEGA Bank Mega Tbk ✓ ✓ ✓

36. NAGA Bank Mitraniaga Tbk x ✓ X

37. NISP Bank NISP OCBC Tbk ✓ ✓ ✓

39. PNBN Bank Pan Indonesia Tbk ✓ ✓ ✓ 40. PNBS Bank Pan Indonesia Syariah Tbk x ✓ X 41. SDRA Bank Woori Saudara Indonesia 1906 Tbk ✓ ✓ ✓

LAMPIRAN 2

Hasil Eviews Statistik Deskriptif

PR LLOSS RCWAS RCWA ROA RS SIZE

LAMPIRAN 3

Hasil Eviews Uji Hausman Test

Dependent Variable: RCWA Method: Panel Least Squares Date: 02/08/16 Time: 20:25 Sample: 2008 2014

Periods included: 7

Cross-sections included: 26

Total panel (balanced) observations: 182

LAMPIRAN 4

Hasil Eviews Two Stage Least Square (2SLS) Capital Requirements

Dependent Variable: RCWA

Method: Panel Two-Stage Least Squares Date: 02/08/16 Time: 20:27

Sample: 2008 2014 Periods included: 7

Cross-sections included: 26

Total panel (balanced) observations: 182

Instrument specification: C ROA SIZE RCWAS LLOSS RS Constant added to instrument list

LAMPIRAN 5

Hasil Eviews Two Stage Least Square (2SLS) Perubahan Risiko

Dependent Variable: PR

Method: Panel Two-Stage Least Squares Date: 02/08/16 Time: 20:28

Sample: 2008 2014 Periods included: 7

Cross-sections included: 26

Total panel (balanced) observations: 182

Instrument specification: C ROA SIZE RCWAS LLOSS RS Constant added to instrument list

LAMPIRAN 6

Tabel Pengolahan Data Skripisi

Model Persamaan Simultan antara Capital Requirements dan Prilaku Risiko pada Bank yang Terdaftar di BEI

Periode 2008-2014

Kode

Bank Tahun RCWA SIZE PR LLOSS ROA RCWAS RS

DAFTAR PUSTAKA

Calem, P.S., & Rob,R. 1996. The Impact Of Capital-Based Regulation on Bank Risk-Taking: A Dynamic Model.

Cecchetti, S. G., & Schoenholtz, K. L. 2006.Money, Banking, and Financial Markets. New York : McGraw-Hill.

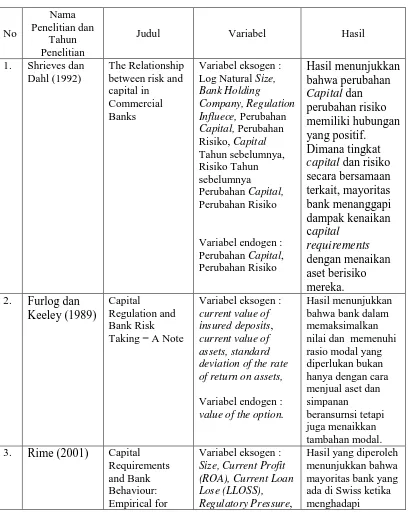

Furlong, F. T., & Keeley, M. C. 1989. Capital Regulation and Bank Risk-Taking.Journal of Banking and Finance, 883-891.

Gujarati,d., & Porter,d.2008. Basic econometric. New York : McGraw-Hill

Hasan,I.M.2002.Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta : Ghalia Indonesia.

Horne,J.C., & Wachowicz,J.M.2008.Fudamental of Financial Management.England : Prentice Hall.

Infobanknews.(2015,september 23). Retrieved oktober 6, 2015,from

http://infobanknews.com:http://infobanknews.com/ulta-lps-kepercayaan-masyarakat-tak-boleh-goyah/

Jacques,K., & Nigro, P. 1997. Risk-Based Capital, Portofolio Risk, and Bank Capital : A simultaneous Equation Approach. Journal of Economics and Businees, 533-547.

Kim,D., & Santomero, A.M. 1988. Risk in Banking and Capital Regulation. Journal of finance, 43.

Koehn,M.,& Santomero,A.M.1980. Regulation of Bank Capital and Portofolio Risk.Journal of Finance, 1235-1244.

Latumaerissa,J.R.2011.Bank dan Lembaga Keuangan Lain.Jakarta: Salemba Empat.

Moussa,M.A.2015.The Relationship between Capital and Bank Risk: Evidence from Tunisia. International Journal of Economics and Finance, 223-232.

Rime,B.2001.Capital requirements and bank behaviour: emprical evidence for Switzerland.journal banking of finance, 789-805.

Rose,P.s.,& Hudgins, S. C. 2008. Bank Management and Financial Services. New York : Mc-Graw Hill.

Shrieves, R. E., & Dahl,D. (1992). The relationship between risk and capital commercial bank. Journal of Banking and Finance, 439-457.

Supranto,j.(2004).ekonometri.jakarta: Ghalia Indonesia.

Zahid, S. M., Anwar, M., Aqdas, I., & Goraya, M. U. (2015). Capital Adequency Behaviour: Emprical Evidence from Banking Sector of Pakistan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif dengan metode kuantitatif. Penelitian deskriptif (Hasan : hal 13)

merupakan penelitian yang mempelajari masalah-masalah dan

fenomena-fenomena dalam masyarakat (sosial). Sedangkan metode kuantitatif merupakan

metode yang berdasarkan kepada filsafat positivisme, yang ditujukan untuk

meneliti populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis.

Proses Penelitian kuantitatif umumnya bersifat deduktif dimana untuk menjawab

rumusan masalah penelitian menggunakan konsep atau teori.

3.2 Batasan Operasional

Batasan operasional pada penelitian ini adalah :

1. Penelitian ini menggunakan dua variabel endogen yaitu Capital

Requiremets dan perubahan risiko.

2. Objek yang digunakan dalam penelitian ini terdiri dari dua puluh delapan

bank go public yang terdaftar di Bursa Efek Indonesia ( BEI)

3. Penelitian ini menggunakan data laporan keuangan tahunan yang

dipublikasikan oleh BEI dengan rentang waktu mulai dari tahun

3.3 Populasi dan Sampel Penelitian

Populasi merujuk pada keseluruhan objek atau subjek penelitian yang

memiliki karakteristik yang sama dapat berupa orang, benda ataupun variabel

yang terdapat didalammnya dan menjadi pusat perhatian seorang peneliti.

Populasi yang digunakan dalam penelitin ini adalah bank-bank yang terdaftar di

Bursa Efek Indonesia sebanyak 41 bank yang merupakan sektor perbankan go

public dengan periode 2008-2014.

Sampel merupakan bagian dari populasi yang dipilih berdasarkan

prosedur tertentu yang mana hasilnya mewakili secara keseluruhan dari populasi

yang diamati. Penelitian ini menggunakan teknik Non probability sampling

dalam menentukan sampelnya. Dengan metode ini sampel diambil dari populasi

berdasarkan kriteria khusus yang ditetapkan. Berdasarkan teknik purposive

sampling maka kriteria yang digunakan untuk pemilihan perusahaan adalah

sebagai berikut :

1. Sektor perbankan yang go public secara konsisten di BEI periode

2008-2014.

2. Bank yang secara konsisten menerbitkan laporan keuangan tahunan

periode 2008-2014.

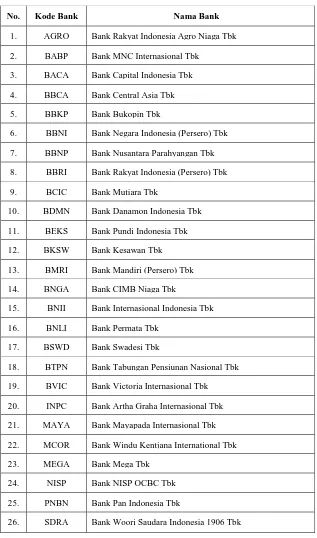

Berdasarkan kriteria yang telah ditetapkan, maka ditentukan sampel sebanyak 26

Tabel 3.1 daftar bank yang menjadi sampel

Sumber : Hasil olahan data lampiran 1

No. Kode Bank Nama Bank

1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk

2. BABP Bank MNC Internasional Tbk

3. BACA Bank Capital Indonesia Tbk

4. BBCA Bank Central Asia Tbk

5. BBKP Bank Bukopin Tbk

6. BBNI Bank Negara Indonesia (Persero) Tbk

7. BBNP Bank Nusantara Parahyangan Tbk

8. BBRI Bank Rakyat Indonesia (Persero) Tbk

9. BCIC Bank Mutiara Tbk

10. BDMN Bank Danamon Indonesia Tbk

11. BEKS Bank Pundi Indonesia Tbk

12. BKSW Bank Kesawan Tbk

13. BMRI Bank Mandiri (Persero) Tbk

14. BNGA Bank CIMB Niaga Tbk

15. BNII Bank Internasional Indonesia Tbk

16. BNLI Bank Permata Tbk

17. BSWD Bank Swadesi Tbk

18. BTPN Bank Tabungan Pensiunan Nasional Tbk

19. BVIC Bank Victoria Internasional Tbk

20. INPC Bank Artha Graha Internasional Tbk

21. MAYA Bank Mayapada Internasional Tbk

22. MCOR Bank Windu Kentjana International Tbk

23. MEGA Bank Mega Tbk

24. NISP Bank NISP OCBC Tbk

25. PNBN Bank Pan Indonesia Tbk

3.4 Definisi operasional dan skala pengukuran variabel

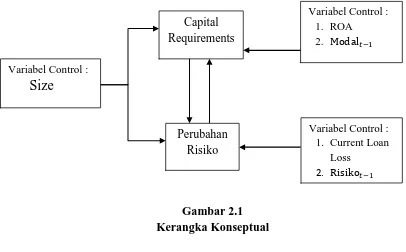

Dalam penelitian digunakan model persamaan simultan. Dalam model

persamaan simultan penggunaan variabel dependen dan independen menjadi

kurang tepat digunakan. Hal ini dikarenakan persaman simultan mendeskripsikan

hubungan dua arah antara variabel dependen. Artinya sebuah variabel mempunyai

peran ganda dalam model persamaan. Dengan demikian dalam penelitian ini

definisi operasional dari variabel yang digunakan adalah :

1. Variabel endogen

Variabel endogen (endogenous variabel) adalah variabel yang nilainya

ditentukan didalam model, sebagai akibat adanya hubungan antar variabel.

Variabel endogen serupa dengan variabel dependen dalam regresi tunggal. Pada

penelitian ini digunakan 2 variabel endogen yaitu sebagai berikut :

a. Capital Requirements

Modal adalah dana yang ditempatkan pihak pertama pada bank yang

berperan sebagai penyerap kerugian (risk loss). Menurut basel II modal terdiri dari

Tier 1 (modal inti) dan Tier 2 (modal pelengkap). Mereplikasi penelitian dari

Rime (2001) maka dalam penelitian ini untuk menghitung jumlah modal atau

capital requirements digunakan rasio modal terhadap aktiva tertimbang menurut

risiko (RCWA) sebagai definisi dari perubahan modal. Definisi ini dipilih karena

dapat menggambarkan bagaimana prilaku risiko bank dalam menghadapi capital

requirements. Berdasarkan definisi tersebut maka rumus dari modal bank adalah :

b. Perubahan Risiko

Definisi risiko bank (risk) cukup bermasalah dan literatur menunjukkan

sejumlah alternatif. Dalam penelitian ini definisi risiko yang dipilih adalah rasio

aset tertimbang menurut risiko terhadap total aset. Pemilihan definisi ini

berdasarkan penelitian dahulu Shrieves dan Dahl (1992), Jacques dan Nigro

(1997), dan Rime (2001) yang juga menggunakan definisi tersebut. Dasar

pemilihan definisi ini adalah asumsi bahwa portofolio risiko ditentukan oleh

alokasi aset di seluruh kategori risiko yang berbeda. Hal ini mencerminkan bahwa

keputusan dari bank dalam menentukan pengambilan risiko dengan ketepatan

waktu yang tepat (Rime, 2001).

2. Predetermined Variable

Predetermined Variable merupakan variabel yang nilainya ditentukan

diluar model. Dalam penelitian ini Predetermined Variable yang digunakan

adalah :

a. Size Bank

Bank size merupakan ukuran yang menentukan besar kecilnya aset yang

dimiliki oleh bank. Size dapat mempengaruhi target risiko dan tingkat modal

karena hubungannya dengan diversifikasi risiko, peluang investasi dan akses ke

modal. Maka size dapat dihitung melalui rumus :

b. Return On Assets (ROA)

Profitabilitas merupakan kemampuan perusahaan menghasilkan laba dari

hasil penjulan total aktiva dan modal sendiri. Terciptanya kondisi profitablitas

yang baik merupakan faktor yang akan mendorong investor untuk berinvestasi

pada perusahaan. Pada umumnya rasio yang digunakan untuk mengukur

keuntungan yang diperoleh oleh manajemen bank adalah Return On Assets (ROA),

rumus dari ROA adalah sebagai berikut :

c. Modal tahun sebelumnya

Modal tahun yang lalu mempengaruhi perubahan modal bank. digunakan

untuk melihat bagaimana perubahan modal bank apakah mengalami kenaikan atau

penurunan.

d. Current loan losses

Current loan losses mempengaruhi rasio aset tertimbang menurut risiko

(ATMR) untuk total aset karena dapat menyebabkan penurunan jumlah nominal

ATMR. Current loan losses diaproksimasi dengan ketentuan baru untuk rasio

total aset, karena itu Current loan losses termasuk dalam persamaan risiko dan Bank Size = ln (total aset bank)

diharapkan memberikan efek negatif pada risiko (Rime ; 2001). Rumus

perhitungan current loan loss adalah

e. Risiko tahun sebelumnya

Risiko tahun yang lalu mempengaruhi perubahan risiko. Risiko tahun yang

lalu digunakan untuk melihat perubahan target risiko yang dilakukan oleh bank.

3.5 Jenis dan sumber data

Penelitian ini menggunakan data sekunder dari laporan keuangan tahunan

bank yang dipublikasi di Bursa Efek Indonesia (www.idx.co.id). Periode data

menggunakan rentang waktu tahunan pada periode laporan keuangan 2008-2014.

Dalam penelitian ini jenis data yang diguankan adalah data panel (pooled data)

merupakan kombinasi dari data time series dan data cross setion. Data time series

merupakan data yang terkumpul dari waktu kewaktu, seperti data harian, data

mingguan, bulanan atau tahunan yang dapat memberikan gambaran

perkembangan suatu kegiatan atau keadaan. Sedangkan data cross section

merupakan data yang dikumpulkan pada waktu yang sama dari beberapa objek

yang disebut responden dan perusahaan. Regresi dengan data panel memiliki

keunggulan terutama karena bersifat robust terhadap beberapa tipe pelanggaran

struktur data ini dapat diharapkan dapat memberikan informasi yang lebih banyak

(high informational content) dalam penelitian empiris.

3.6 Teknik analisis

Dalam pengelolaan data dan menguji hipotesisnya penelitian ini

menggunakan program E-views 7. Teknik analisis data yang digunakan adalah

sebagai berikut :

3.6.1 Input data

Dalam penelitian ini data yang digunakan meliputi variabel Capital

Requirements, perubahan risiko, ROA, current loan lose, size, modal tahun

sebelumnya, dan risiko tahn sebelumnya.

3.6.2 Analisis Deskriptif

Analisis deskriptif merupakan prosedur statistik untuk menguji

generalisasi penelitian yang memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), median dan standar deviasi. Dalam penelitian

ini analisis deskriptif akan menggambarkan nilai rata-rata (mean), median dan

standar deviasi dari ROA, size, Current loan losses, modal tahun sebelumnya,

risiko tahun sebelumnya, perubahan modal dan perubahan risiko.

3.6.3 Metode analisis data

Dalam penelitian ini jenis data yang diguankan adalah data panel (pooled

series merupakan data yang terkumpul dari waktu kewaktu, seperti data harian,

data mingguan, bulanan atau tahunan yang dapat memberikan gambaran

perkembangan suatu kegiatan atau keadaan. Sedangkan data cross section

merupakan data yang dikumpulkan pada waktu yang sama dari beberapa objek

yang disebut responden dan perusahaan.

Data yang telah diperoleh kemudian dianalisis dengan model persamaan

simultan (simultaneous equations models). Model persamaan simultan merupakan

model yang menunjukan hubungan dua arah antara varibel X dan Y. Model

persamaan simultan terjadi jika dalam sebuah persamaan Y ditentukan oleh X,

dan sebaliknya dalam persamaan lain X ditentukan oleh Y. Singkatnya, ada

hubungan dua arah atau simultan antara Y dan X, hal ini menyebabkan perbedaan

antara variabel dependen atau terikat dengan variabel independen atau bebas jadi

meragukan (Gujaratti dan Porter; 2008). Dengan demikian dalam model

persamaan simultan variabel disebut dengan variabel endogen dan predetermined

variable (variabel yang nilainya ditentukan langsung dalam sistem persamaan

atau nonstokastik). Variabel endogen dalam penelitian ini adalah perubahan

modal dan perubahan risiko. Dalam penelitian ini juga menggunakan

predetermined variable yaitu Size, ROA, modal tahun yang lalu, current loan loss,

dan risiko tahun yang lalu. Dengan demikian dalam penelitian ini dapat terbentuk

regresi model persamaan simultan sebagai berikut:

Pada persamaan diatas j dan t merupakan gambaran penggabungan data cross

section dan time series. Dimana dari persamaan diatas dapat dijelaskan :

a = Konstanta

= Koefesien

= Capital Requirements

= Perubahan risiko

ROA = Current Profit atau keuntungan saat ini

LLOSS = Current Loan Loss atau kerugian yang diderita oleh bank

SIZE = Size atau ukuran aset bank

= Modal Tahun Lalu bank

= Risiko Tahun Lalu bank

= Error Term

3.6.4 Penentuan Teknik Estimasi

Model persamaan simultan memiliki perbedaan dari model analisis satu

arah atau tunggal, sehingga diperlukan metode analisis khusus agar memperoleh

penaksir parameter yang bersifat tak bias dan konsisten. Dalam penyelesaian

model persamaan simultan dapat digunakan dua metode yang umum digunakan

yaitu pertama Inderct Least Square (ILS/ metode kuadrat terkecil tidak langsung).

Metode ini digunakan pada persamaan strukturan yang just identified. Yang kedua,

Two Stage Least Square (2SLS/ Metode kuadrat terkecil dua tahap). Metode ini

tersebut ada metode lain yang bisa digunakan untuk penyelesaian model

persamaan simultan seperti metode sistem (System Methods) yang disebut metode

informasi penuh (Full Information Methods), yaitu metode kuadrat terkecil tiga

tahap (Three Stage Least Squares-3SLS) dan Full Information Maximum

Likelihood-FIML.

Tetapi sebelum menentukan metode apa yang akan digunakan dalam

mengestimasi parameter, maka perlu dilakukan proses identifikasi pada

masing-masing persamaan dalam model persamaan simultan. Dalam mengidentifikasi

model persamaan simultan diterapkan syarat peraturan yang dikenal dengan

Order Condition. (Gujarati dan Porter ; 2008)

Dalam model M persamaan simultan, agar suatu persamaan dapat

diidentifikasi, maka jumlah predetermined variables yang tidak termasuk

persamaan tersebut tidak boleh kurang dari jumlah variabel endogen dikurangi

satu dalam persamaan tersebut. Persyaratan ini dapat diformulasikan sebagai

berikut :

K-k ≥ m-1, dimana

M = jumlah variabel endogen dalam sistem persamaan simultan.

m = jumlah variabel endogen dalam suatu persamaan tertentu.

K = jumlah variabel eksogen dalam sistem persamaan simultan.

k = jumlah variabel eksogen dalam suatu persamaan tertentu.

Kriteria yang digunakan untuk menentukan persamaan simultan yaitu:

Persamaan just identified diselesaikan dengan Indirect Least Square (ILS).

2. Jika K-k > m-1, maka persamaan tersebut overidentified.

Persamaan overidentified diselesaikan dengan Two Stage Least Squares

(2SLS).

3. Jika K-k < m-1, maka persamaan tersebut unidentified atau tidak dapat

diidentifikasi.

3.6.4.1. Metode Two Stage Least Squares (2SLS)

Berdasarkan Order Condition atau persyaratan dari metode persamaan

simultan maka penelitian ini menggunakan metode 2SLS (Two Stage Least

Squares). Hal ini dikarenakan persamaan simultan dalam penelitian ini

mengandung persamaan-persamaan yang overidentified. Tetapi persamaan 2SLS

juga dapat digunakan untuk menyelesaikan persamaan yang identified. Metode

2SLS (Two Stage Least Squares) dikembangkan oleh Henri Theil dan Robert

Basmann (Gujarati dan Porter ; 2008).

Dalam persamaan simultan metode 2SLS (Two Stage Least Squares)

umum digunakan. Karena metode 2SLS (Two Stage Least Squares) ini memiliki

tujuan untuk memurnikan (purifying) variabel endogen terhadap stochastiv

disturbance. Hal ini dilakukan dengan melakukan regresi persamaan reduced form

yaitu regresi antara variabel endogen dengan seluruh predetermined variable agar

mendapatkan nilai variabel endogen fitted serta regresi persamaan struktural

dengan variabel endogen yang sudah diestimasi dari regresi variabel endogen

3.6.4.2.Uji Simultanitas (Hausman’s specification error test).

Untuk mendeteksi ada tidaknya masalah simultanitas, uji Hausman ini

didasarkan pada perbandingan nilai probability variabel dengan nilai signifikansi

α = 5%, dengan syarat-syarat sebagai berikut:

a. Jika nilai probability < 0,05 maka Ho ditolak, yang berarti ada masalah

simultanitas.

b. Jika nilai probability > 0,05 maka Ho diterima, yang berarti tidak ada

masalah simultanitas.

3.6.5 Pengujian Hipotesis

3.6.5.1Uji F-statistic

Uji F dilakukan dengan tujuan mengetahui koefisien (slope) regresi secara

bersamaan. Uji F bertujuan untuk meyakinkan bahwa model yang dipilih layak

atau tidak untuk menginterpretasikan pengaruh variabel bebas terhadap variabel

terikat. Uji statistik F dapat didasarkan pada dua perbandingan, yaitu

perbandingan antara nilai F hitung dengan F tabel dan perbandingan antara nilai

F-statistic dengan taraf signifikansi 5%. Pengujian yang didasarkan pada

perbandingan antara nilai F hitung dan F tabel adalah sebagai berikut:

a. Jika F hitung < F tabel maka Ho diterima, yang berarti variable

independen secara bersama-sama tidak berpengaruh terhadap variable

dependen.

b. Jika F hitung > F tabel maka Ho ditolak, yang berarti variabel independen

Sedangkan pengujian yang didasarkan pada perbandingan nilai F-statistic dengan

taraf signifikansi 5% adalah sebagai berikut:

a. Jika nilai statistik F < 0,05 maka Ho ditolak, yang berarti variabel-variabel

independen secara bersama-sama (simultan) berpengaruh terhadap

variable dependen.

b. Jika nilai statistik F > 0,05 maka Ho diterima, yang berarti

variabelvariabel independen secara bersama-sama (simultan) tidak

berpengaruh terhadap variabel dependen.

3.6.5.2Uji t-statistic

Uji statistik t ini dilakukan dengan membandingkan t hitung dengan t tabel

atau dengan melihat kolom probability pada masing-masing t-statistic. Uji t

digunakan untuk menguji bagaimana pengaruh masing-masing variabel

independen secara sendiri-sendiri terhadap variabel dependen. Pengujian yang

didasarkan pada perbandingan antara nilai t hitung dengan t tabel adalah sebagai

berikut:

a. Jika t hitung < t tabel maka Ho diterima, yang berarti variabel independen

secara individual tidak berpengaruh terhadap variabel dependen.

b. Jika t hitung > t tabel maka Ho ditolak, yang berarti variabel independen

secara individual berpengaruh terhadap variabel dependen.

Sedangkan pengujian yang didasarkan pada perbandingan nilai probability dengan

a. Jika nilai probability < 0,05 maka Ho ditolak, yang berarti variable

independen secara individual berpengaruh terhadap variabel dependen.

b. Jika nilai probability > 0,05 maka Ho diterima, yang berarti variable

independen secara individual tidak berpengaruh terhadap variable

dependen.

3.6.5.3 Analisis koefisien determinasi (R square)

Analisis determinasi (R square) digunakan untuk mengukur seberapa besar

pengaruh variabel bebas terhadap variabel terikat. Koefisien determinasi pada

dasarnya adalah untuk mengukur kebenaran model regresi. Apabila nilai R square

semakin mendekati satu maka semakin baik model regresi, artinya model regresi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Statistik Deskriptif

Analisis deskriptif dalam sebuah penelitian berfungsi untuk memberikan

gambaran data penelitian. Dalam penelitian ini digunakan data dari 26 Bank yang

termasuk dalam sampel penelitian dengan periode 2008-2014. Tabel 4.1 dibawah

ini menampilkan hasil statistik deskriptif yaitu nilai rata-rata (mean), nilai tengah

(median), dan simpangan baku (standart deviation) dari masing-masing variabel

penelitian.

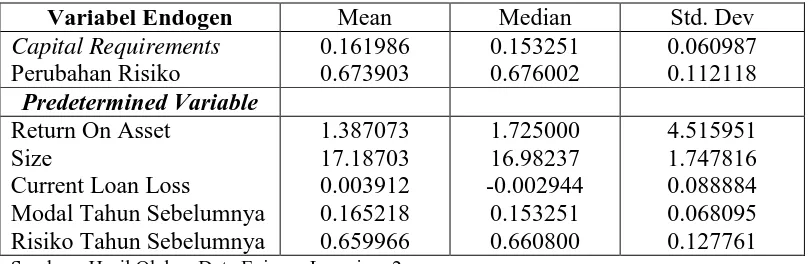

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif

Variabel Endogen Mean Median Std. Dev

Capital Requirements Sumber : Hasil Olahan Data Eviews, Lampiran 2

Berdasarkan tabel diatas, dapat dilihat bahwa nilai rata-rata dari Capital

Requirements adalah 0.161986 dengan standar deviasi sebesar 0.060987. Hal ini

menggambarkan bahwa bank yang berada di Indonesia yang termasuk dalam

sampel selama periode 2008-2014 memiliki rasio kecukupan modal yang cukup

dilihat dari nilai rata-rata perubahan risiko terdapat angka sebesar 0.673903

dengan standar deviasi sebesar 0.112118 yang menunjukkan bahwa 67,4399%

dari total aset yang dimiliki oleh bank merupakan aset berisiko.

Return on asset merupakan rasio pengembalian dari asset yang dimiliki

oleh bank. Pada tabel 4.1 diatas terlihat nilai rata-rata dari return on asset adalah

sebesar 1.387073 dengan standar deviasi 0.022258. Angka ini menunjukan bahwa

rata-rata bank di indonesia memiliki pengembalian dari asset sebesar 1,387073%.

Bank size atau ukuran bank merupakan hasil logaritma natural dari total

aset atau kekayaan dari sebuah lembaga perbankan. Dari tabel diatas diketahui

rata-rata dari ukuran bank yang termasuk dalam sampel penelitian adalah

17.18703 dengan standar deviasi 1.747816. Sedangkan total kekayaan terbesar

dimiliki oleh Bank Mandiri (Persero) Tbk, dengan nilai bank size sebesar

20.56666 pada tahun 2014.

Current loan losses mempunyai nilai rata-rata -0.001920 dengan standar

deviasi 0.015164. Current loan losses merupakan rasio dari loan provision loss to

total assets yang menggambarkan cadangan kerugian penurunan nilai yang

dimiliki oleh bank. Current loan losses memberikan pengaruh pada aset berisko

yang dimiliki oleh bank. Dari data diatas diperoleh rata-rata kerugian yang

dialami oleh bank adalah 0,1920%.

Untuk modal tahun sebelumnya memiliki nilai rata-rata sebesar 0.165218

dengan standar deviasi 0.068095. Sedangkan untuk Risiko tahun sebelumnya

memiliki nilai rata-rata 0.659966 dengan stadar deviasi 0.127761. Modal dan

kenaikan dan penurunan modal dan risiko yang dilakukan oleh bank dalam

menghadapi minimum cadangan modal yang lebih identik dengan risiko. Dari

gambaran tabel diatas secara rata-rata tidak tampak perubahan yang signifiakn

dalam perubahan modal dan risiko.

4.2 Hasil Uji Spesifikasi Hausman (Hausman’s specification error test)

Uji simultanitas (Simultaneity) berfungsi untuk melihat hubungan simultan

antara variabel endogen serta untuk menguji apakah variabel dependen (endogen)

regressor berkorelasi dengan error atau disturbance. Uji simultanitas dapat

dilakukan dengan Uji Spesifikasi Hausman (Hausman’s specification error test).

Tabel 4.2 berikut menunjukan hasil uji simultanitas (Hausman Test) antara

variabel perubahan modal dengan perubahan risiko.

Tabel 4.2 Hasil Uji Spesifikasi Hausman (Hausman’s specification error test) antara Variabel Capital Requirements dan Perubahan Risiko

Variabel Koefisien t-statistic Prob.

Unstandardized Residual -0.256339 -5.206899 0.0000 Sumber : Hasil Olahan Data Eviews, Lampiran 3

Hasil dari tabel 4.2 diatas tampak nilai probabilitas dari Unstandardized

Residual adalah 0.0000. Nilai ini lebih kecil dibandingkan dengan nilai

signifikansi alfa 5% (α = 0,05). Hal ini menunjukkan bahwa Ho ditolak, dengan

demikian dapat disimpulkan bahwa antara variabel perubahan modal dan dan

4.3 Hasil Estimasi Capital Requirements

Berdasarkan uji Spesifikasi Hausman (Hausman’s specification error test)

diatas, Maka dapat disimpulkan bahwa variabel Capital Requirements dan

variabel perubahan risiko memiliki hubungan simultan maka estimasi yang

dilakukan menggunakan metode Two-stage Least Squares (2SLS). Tabel 4.3

dibawah ini menggambarkan hasil dari estimasi persamaan berikut:

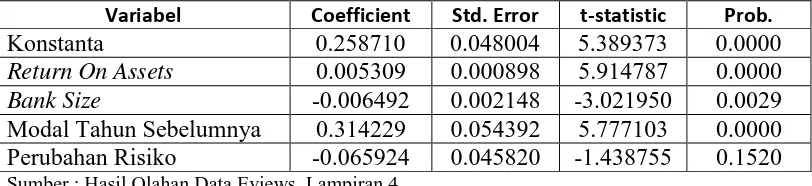

Tabel 4.3 Hasil Two-stage Least Squares (2SLS) untuk Variabel Capital Requirements

Variabel Coefficient Std. Error t-statistic Prob.

Konstanta 0.258710 0.048004 5.389373 0.0000

Return On Assets 0.005309 0.000898 5.914787 0.0000

Bank Size -0.006492 0.002148 -3.021950 0.0029

Modal Tahun Sebelumnya 0.314229 0.054392 5.777103 0.0000 Perubahan Risiko -0.065924 0.045820 -1.438755 0.1520 Sumber : Hasil Olahan Data Eviews, Lampiran 4

Tabel 4.3 merupakan hasil estimasi dari variabel capital requirements

dengan predetermind variabel. Interpretasi hasil estimasi adalah sebagai berikut :

a. Return On Asset

Variabel return on asset (ROA) memiliki pengaruh positif terhadap

variabel Capital Requirements. Hal ini dibuktikan dengan nilai koefisien

dari return on assets sebesar 0.005309. Angka koefisien ini

menggambarkan bahwa jika terjadi kenaikan 1 satuan pada return on asset

maka akan mempengaruhi kenaikan capital requirements sebesar

b. Bank Size

Dari hasil estimasi nilai koefisien dari bank size adalah -0.006492. Hal ini

menunjukan bahwa bank size memiliki efek yang negatif terhadap Capital

requirements atau perubahan modal. Dengan kata lain jika terjadi kenaikan

1 satuan pada bank size akan mengurangi perubahan modal sebesar

0,006492 satuan. Efek negatif ini terjadi karena apabila regulator

menaikan persyaratan kecukupan modal maka hal ini akan mengurangi

ukuran atau kekayaan suatu perusahaan perbankan karena bank akan

menambah cadangan kecukupan modal dan mengurangi total aset mereka.

c. Modal Tahun Sebelumnya

Modal tahun sebelumnya mempunyai koefisien 0.314229 hal ini

menunjukkan bahwa modal tahun sebelumnya memiliki efek positif pada

Capital requirements. Dengan kata lain jika modal tahun sebelumnya

meningkat 1 satuan maka akan menambah perubahan modal sebesar

0.314229 satuan.

d. Perubahan risiko

Dari tabel 4.3 diatas tampak koefesian dari perubahan risiko adalah

-0.065924. Hal ini menunjukkan bahwa perubahan risiko memiliki efek

yang negatif terhadap capital requirements. Dengan asumsi jika terjadi

kenaikan 1 satuan pada perubahan risiko maka akan mengurangi 0.065924

perubahan modal atau capital requirements. Dengan kata lain jika bank

menaikan risiko mereka maka akan mengurangi jumlah cadangan modal

4.3.1 Uji Signifikansi

4.3.1.1.Uji Parsial (Uji Statistik t)

Berdasarkan hasil estimasi pada tabel 4.3 dapat dilihat hasil Uji parsial dari

masing masing variabel eksogen terhadap variabel endogen yaitu perubahan

modal. Uji parsial ini berfungsi untuk menganalisis hubungan antara

masing-masing variabel independen terhadap variabel dependen. Dari tabel 4.3 maka

dapat disimpulkan bahwa variabel return on assets, modal tahun sebelumnya dan

variabel bank size memiliki nilai probabilitas dibawah 0,01 (α = 1%) hal ini

membuktikan bahwa variabel return on assets, variabel bank size

dan variabel modal tahun sebelumnya memiliki hubungan yang

signifikan terhadap variabel perubahan modal atau capital

requirements dengan tingkat kepercayaan 99,9%. Sedangkan untuk

variabel berubahan risiko tidak memiliki hubungan yang signifikan

terhadap variabel capital requirements hal ini ditunjukkan dengan

nilai probabilitas dari variabel perubahan modal berada diatas

nilai signifikansi alfa baik 1%, 5% atau 10%.

4.3.1.2.Uji Simultan (Uji Statistik F)

Tabel 4.4 Estimasi Model (Uji F)

F-statistic 26.19535

Dari hasil estimasi persamaan satu dengan metode two stage least squares

maka diperoleh nilai F-statistic 26.19535 dengan probabilitas 0.000000 sesuai

dengan tabel 4.5 diatas. Nilai probabilitas F-statistik 0.000000 lebih kecil

dibandingkan dengan alpha 0,01 (α=1%), dengan demikian maka dapat

disimpulkan bahwa Ho ditolak. Dan hal ini membuktikan bahwa variabel

independen secara bersama-sama atau simultan signifikan mempengaruhi variabel

dependen atau variabel capital requirements dengan tingkat kepercayaan

signifikansi 99,9%.

4.3.1.3.Koefisien Determinasi (R2)

Dari hasil estimasi yang dilakukan dengan menggunakan E-views,7 maka

diperoleh nilai koefesien Derteminasi (R2) sebesar 0.409662. Dalam hal ini

berarti secara keseluruahan variabel independen hanya mampu menjelaskan

pengaruhnya terhadap variabel dependent yaitu perubahan modal atau capital

requirements sebesar 40,9662% dan sisanya 59,0338% dijelaskan oleh variabel

lain yang tidak dimasukkan dalam model persamaan.

4.4 Hasil Estimasi Perubahan Risiko

Berdasarkan uji Spesifikasi Hausman (Hausman’s specification error test)

diatas, Maka dapat disimpulkan bahwa variabel perubahan modal dan variabel

perubahan risiko memiliki hubungan simultan maka estimasi yang dilakukan

menggunakan metode Two-stage Least Squares (2SLS). Tabel 4.5 dibawah ini

Tabel 4.5 Hasil Two-stage Least Squares (2SLS) untuk Variabel Perubahan Risiko

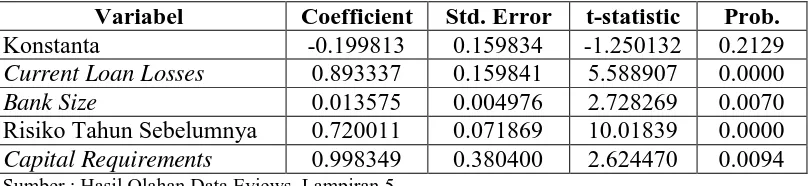

Variabel Coefficient Std. Error t-statistic Prob.

Konstanta -0.199813 0.159834 -1.250132 0.2129

Current Loan Losses 0.893337 0.159841 5.588907 0.0000

Bank Size 0.013575 0.004976 2.728269 0.0070

Risiko Tahun Sebelumnya 0.720011 0.071869 10.01839 0.0000 Capital Requirements 0.998349 0.380400 2.624470 0.0094 Sumber : Hasil Olahan Data Eviews, Lampiran 5

Tabel 4.5 merupakan hasil estimasi dari variabel perubahan modal dengan

predetermind variable (variabel eksogen). Interpretasi hasil estimasi adalah

sebagai berikut :

a. Current loan losses

Berdasarkan hasil estiamasi pada tabel 4.5 dapat dilihat koefesien dari

variabel current loan losses sebesar 0.893337, maka dengan demikian

current loan losses memberikan pengaruh positif terhadap perubahan

risiko. Dengan kata lain apabila terjadi penambahan 1 satuan pada current

loan losses maka akan mendorong pertambahan jumlah risiko sebesar

0,89337 satuan.

b. Bank size

Bank size memiliki pengaruh positif terhadap variabel perubahan risiko.

Hal ini ditunjukkan dengan nilai koefesian dari bank size 0.013575. Maka

variabel bank size maka akan mendorong kenaikan sebesar 0,013757

satuan pada variabel perubahan risiko.

c. Risiko Tahun Sebelumnya

Koefesian dari risiko tahun sebelumnya adalah 0.720011, maka hal ini

membuktikan bahwa variabel risiko tahun sebelumnya memiliki pengaruh

positif terhadap perubahan modal. Dengan kata lain apabila terjadi

kenaikan 1 satuan pada risiko tahun sebelumnya akan mendorong

pertambahan sebesar 0,72 satuan variabel perubahan risiko.

d. Capital Requirements

Pada tabel 4.5 dapat dilihat bahwa koefisien dari variabel capital

requirements adalah 0.998349. Dengan demikian maka variabel capital

requirements memberikan pengaruh positif pada variabel perubahan risiko.

Dengan kata lain apabila terjadi kenaikan 1 satuan pada variabel capital

requirements maka dapat mendorong penambahan sebesar 0,998349

satuan pada variabel perubahan risiko.

4.4.1 Uji Signifikansi

4.4.1.1.Uji Parsial (t-statistic)

Tabel 4.5 menunjukkan hasil estimasi dari persamaan dua dengan

menggunakan metode 2SLS. Dari hasil tabel tersebut dapat memberi gambaran

hubungan antara masing-masing variabel bebas terhadap variabel terikat. Uji

parsial ini berfungsi untuk menganalisis hubungan antara masing-masing variabel

bahwa seluruh variabel bebas yang terdapat dalam model (current loan loss, size,

risiko tahun sebelumnya, dan capital requirements) memiliki nilai probabilitas

dibawah alfa signifikansi 0,01(α=1%). Hal ini membuktikan bahwa variabel

current loan losses, size, risiko tahun sebelumnya serta capital requirements

memiliki hubungan yang signifikan terhadap variabel dependen yaitu perubahan

risiko dengan tingkat kepercayaan signifikansi 99,9%.

4.4.1.2.Uji Simultan Signifikansi

Tabel 4.6 Estimasi Model (Uji F)

F-statistic 71.91417

Prob (F-statistic) 0.000000 Sumber : Hasil Olahan Data Eviews, Lampiran 5

Tabel 4.6 menunjukkan hasil estimasi dari persamaan dua dengan metode

two stage least square (2SLS) maka diperoleh nilai F-statistic 71.91417 dengan

probability 0.000000. Nilai probabilitas F-statistik 0.000000 lebih kecil

dibandingkan dengan alpha 0,01 (α=1%), dengan demikian maka dapat

disimpulkan bahwa Ho ditolak. Dan hal ini membuktikan bahwa variabel

independen secara bersama-sama atau simultan signifikan mempengaruhi variabel

dependen atau variabel perubahan risiko dengan tingkat kepercayaan signifikansi

99,9%.

4.4.1.3.Koefesien Determinasi (R2)

Dari hasil estimasi yang dilakukan dengan menggunakan E-views,7 maka

berarti secara keseluruahan variabel independen hanya mampu menjelaskan

pengaruhnya terhadap variabel dependent yaitu perubahan risiko sebesar 25,3517%

dan sisanya 74,6483% dijelaskan oleh variabel lain yang tidak dimasukkan dalam

model persamaan.

4.5 Pembahasan

4.5.1 Hubungan antara Capital Requirements dan Perubahan Risiko

Dari hasil estimasi ditemukan bahwa capital requirements memiliki

pengaruh positif signifikan terhadap perubahan risiko. Dengan kata lain jika

terjadi kenaikan pada capital requirements maka akan mendorong kenaikan pada

perubahan risiko. Penjelasan dari hal ini adalah dimana apabila regulator

menaikan capital requirements atau rasio kecukupan modal dari perbankan maka

dapat mendorong penambahan asset berisiko bank. Hasil ini konsisten dengan

penelitian Shrieves dan Dahl (1992), Kim dan Santomero (1988), dan Rochet,JC

(1992) yang mengungkapkan bahwa capital requirements merupakan cara yang

kurang efektif dalam mengontrol probalitas kebangkrutan bank karena risiko dan

modal memiliki pengaruh yang positif.

Penjelasan yang mungkin diungkapkan dari hasil ini adalah dalam

memenuhi peraturan regulator yang mewajibkan setiap bank memiliki rasio

cadangan kecukupan modal diatas 8% menyebabkan bank menaikan aset berisiko

mereka. Hal ini terjadi karena para pemegang saham bank harus menambah

penanaman modal mereka pada bank untuk memenuhi peraturan regulator. Secara

yang lebih besar juga dari saham mereka. Dalam memenuhi hal ini bank secara

tidak langsung memiliki tanggung jawab yang lebih besar pada pemegan saham.

Dalam memenuhi kewajiban tersebut bank tentu harus menghasilkan laba yang

lebih besar agar dapat memenuhi pembagian deviden terhadap pemegang saham.

Memikul beban ini bank mengambil jalan menaikan aset berisiko mereka karena

mengingat fungsi dan peran bank yang menghimpun dan menyalurkan dana maka

sumber laba utama dari bank adalah melalui perdagangan aset berisiko. Hal inilah

yang menjadi alasan mengapa terjadi kenaikan pada aset berisiko bank, karena

bank harus menghasilkan laba yang lebih tinggi dalam memenuhi pengembalian

ekuitas pada pemegang saham.

Sedangkan dari hasil estimasi yang dilakukan menggunakan metode 2SLS

diperoleh hasil bahwa perubahan risiko memiliki pengaruh negatif tetapi tidak

signifikan terhadap capital requirements. Dengan kata lain apabila terjadi

kenaikan pada perubahan risiko maka akan mengurangi capital requirements.

artinya semakin tinggi risiko yang diambil oleh bank maka semakin kecil

cadangan modal yang dimiliki oleh bank. Dari hal ini dapat digambarkan bahwa

bank di indonesia ketika menaikkan risiko mereka tidak diiringi dengan

peningkatan pada modal mereka. Artinya bank tidak akan menaikkan modal

mereka apabila capital requirements dari perbankan masih diatas batas minimum

yang ditetapkan oleh regulator.

4.5.2 Pengaruh Predetermined Variable terhadap Capital Requirements dan

Pada penelitian ini digunakan lima variabel eksogen yaitu ROA, modal

tahun sebelumnya, current loan loss, risiko tahun sebelumnya, dan size. Variabel

ROA yang merupakan return on assets memberikan pengaruh positif yang

signifikan terhadap variabel capital requirements. Hasil ini kosisten dengan

penelitin Rime (2001). Penjelasan dari hal ini adalah bahwa bank dalam

memenuhi syarat minimum penyediaan modal cenderung menggunakan laba dari

aset bank atau return on assets dalam menambah kecukupan modal bank. Hal ini

dibuktikan dengan koefisien positif pada return on assets (ROA) yang

menunjukan adanya penambahan pada kecukupan modal jika terjadi penambahan

pada ROA.

Variabel eksogen selanjutnya adalah modal tahun sebelumnya. Hasil

penelitian mengungkapkan bahwa modal tahun sebelumnya memiliki efek positif

signifikan terhadap capital requirements. Hal ini terjadi karena apabila kecukupan

modal bank pada tahun sebelumnya tinggi maka kecukupan bank pada tahun

berikutnya juga besar.

Current loan loss memiliki efek positif yang signifikan terhadap

perubahan risiko. Hasil ini konsisten dengan penelitian Teply (2007) tetapi tidak

konsisten dengan penelitian Rime (2001) yang menemukan hubungan negatif

antara current loan loss dengan tingkat risiko. Current loan loss merupakan

kerugian dari kredit yang diberikan oleh bank. Current loan loss akan mengurangi

ekuitas yang dimiliki oleh bank. Hubungan positif yang ditemukan dalam

penelitian ini menggambarkan apabila terjadi kenaikan pada current loan loss

semakin tinggi current loan loss maka semakin tinggi aset berisiko yang dimiliki

oleh bank. Penjelasan dari hal ini adalah bank yang memiliki kualitas aset yang

rendah akan memiliki loan loss provision yang tinggi dan tentu akan memiliki

risiko yang tinggi juga. Hal ini terjadi karena loan loss provision akan mengurangi

ekuitas pemilik saham, dengan demikian pemilik saham diharapkan menambah

modal yang ditanamkan dalam lembaga perbankan. Tetapi apabila bank tidak

menambah modal mereka maka maka akan menyebabkan tingginya risiko yang

akan dihadapi oleh bank. Hal inilah yang menyebabkan hubungan positif antara

current loan loss dengan tingkat risiko.

Risiko tahun sebelumnya memberikan efek positif signifikan terhadap

perubahan risiko. Hal ini menunjukan jika terjadi kenaikan pada risiko tahun

sebelumnya mendorong peningkatan pada perubahan risiko. Hal ini terjadi karena

bank pada tahun sebelumnya menggunakan tingkat risiko yang lebih besar maka

akan tetap konsisten menggunakan aset berisiko yang tinggi juga pada tahun

berikutnya.

Bank Size merupakan variabel eksogen yang pengaruhi kedua variabel

endogen yaitu Capital requirements dan perubahan risiko. Pada persamaan capital

requirements ukuran bank (bank size) memberikan efek negatif signifikan. Hasil

ini konsisten dengan penelitian Rime (2001), dan Teply (2007). Sedangkan untuk

persamaan perubahan risiko bank size memiliki hubungan positif signifikan. Bank

Size menunjukan kekayaan atau ukuran suatu perusahaan perbankan. Penjelasan

yang mungkin dari hal ini adalah bank-bank besar memiliki jumlah modal yang

capital requirements bank yang memiliki ukuran yang besar lebih cenderung

memilih meningkatkan rasio modal mereka ke aset tertimbang menurut risiko

dibandingkan dengan bank yang memiliki ukuran skala kecil. Hal ini terjadi

karena bank yang memiliki Size yang besar membutuhkan biaya yang lebih besar

dibandingkan dengan bank yang memiliki kekayaan yang lebih kecil. Untuk itu

bank yang memiliki ukuran yang besar lebih meningkatkan aset berisiko mereka

agar memperoleh laba yang lebih besar. Selain itu bank-bank dengan size yang

besar memiliki persaingan yang lebih ketat dibandingkan dengan bank yang

memiliki size yang kecil. Karena bank yang memiliki ukuran yang besar tidak

hanya bersaing dalam skala nasional tapi juga internasional. Hal inilah yang

menjadi alasan mengapa size memiliki hubungan yang negatif dengan perubahan

modal. Sedangkan untuk perubahan risiko bank size memiliki hubungan positif

signifikan. Sesuai dengan penjelasan diatas bahwa bank yang memiliki size yang

besar meningkatkan modal mereka ke aset tertimbang menurut risiko. Karena hal

ini tentu risiko yang harus dihadapi oleh bank meningkat karena bank lebih

banyak memiliki aset berisiko. Hasil ini juga kosisten dengan penelitian Rime

(2001) yang mengunngkapkan bahwa bank yang memiliki size yang besar lebih

memilih risiko yang berat karena bank lebih meningkatkan fokus mereka pada

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Capital requirements memiliki pengaruh positif siginifikan terhadap

perubahan risiko. Hasil ini konsisten dengan Kim dan Santomero (1988), Shrieves

dan Dahl (1992) dan Rime (2001) yang mengungkapkan adanya pengaruh positif

antara modal dan risiko perbankan. Hal Ini berarti menunjukan bahwa bank yang

ada di indonesia dalam memenuhi capital requirements juga melakukan

peningkatan pada aset berisiko mereka. Sedangkan untuk Perubahan risiko

memiliki pengaruh negatif tidak signifikan terhadap capital requirements. Hal ini

menunjukkan bahwa bank ketika menambah risiko tidak diiringi dengan

pertamabahan pada modal mereka.

5.2 Saran

Dari hasil dan pembahasan penelitian ini dapat dihasilkan beberapa saran

untuk regulator, manajemen perbankan dan peneliti.

1. Bagi investor, hasil penelitian ini diharapkan menjadi bahan pertimbangan

dalam menentukan efesiensi penanaman modal. Investor diharapkan lebih

menanggung risiko bisnis yang lebih besar. Serta investor diharapkan tidak

hanya melihat sistem permodalan pada sisi minimum persyaratan modal

yang ditetapkan oleh regulator saja, tetapi investor seharusnya menjaga

cadangan modal sesuai dengan kondisi perbankan itu sendiri.

2. Bagi manajemen bank, hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam menetukan manajemen permodalan dan risiko

perbankan. Bank diharapkan lebih efesien dalam mengelolah kualitas aset

yang dimiliki agar bank memiliki kualitas aset yang bagus sehingga dapat

mengurangi tingkat risiko yang akan dihadapi oleh bank. Dengan hal ini

mungkin para investor akan menambah jumlah saham mereka.

3. Bagi peneliti yang ingin mengembangkan penelitian ini mungkin dapat

memilih objek penelitian dengan wilayah yang berbeda seperti sektor

perbankan pada negara lain. Serta dapat memberikan perbandingan

bagaimana kondisi permodalan dan risiko antara negara indonesia dan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Struktur Modal

Neraca perusahan (balance sheet) terdiri dari dua sisi yaitu sisi aktiva yang

menggambarkan struktur kekayaan sebuah perusahaan dan sisi pasiva sebagai

cerminan struktur keuangan. Sedangkan struktur modal merupakan bagian dari

struktur keuangan yang mencerminkan jumlah perbandingan antara hutang

dengan modal sendiri. Sebuah perusahaan harus menentukan tentang berapa

banyak jumlah utang sebuah perusahaan dalam strukturnya modal. Penentuan

tentang struktur modal ( capital structure ) berhubungan dengan keputusan

pembelanjaan ( financial decision ) yang akan dilakukan oleh perusahaan. (James

C. Van Horne dan John M. Wachowicz; 2008) Struktur modal merupakan

Campuran atau proporsi pembiayaan tetap suatu perusahaan dalam jangka

panjang yang diwakili oleh utang, saham preferen, dan ekuitas saham biasa.

Dalam pemenuhan pembiayaan perusahaan membutuhkan dana yang

diperoleh melalui internal perusahaan maupun secara eksternal. Bentuk pendanaan

secara internal (internal financing) adalah laba ditahan dan depresiasi. Pemenuhan

yang dilakukan secara eksternal dapat dibedakan menjadi pembiayaan hutang

dapat dipenuhi melalui pinjaman, sedangkan modal sendiri melalui penerbitan

saham baru.

Banyak teori yang membahas bagaimana struktur modal sebuah

perusahaan, dalam mentukan struktur modal dapat dilakukan dengan beberapa

teori pendekatan. Berikut uraian beberapa teori dari struktur modal :

1. Teori Pendekatan Tradisional (Traditional Approach)

(James C. Van Horne dan John M. Wachowicz; 2008) Pendekatan

tradisional untuk struktur modal merupakan Sebuah teori struktur modal yang

mengansumsikan struktur modal yang optimal (optimal capital structure) dimana

teori ini memungkinkan pihak manajemen untuk meningkatkan nilai total

perusahaan melalui penggunaan leverage keuangan yang bijaksana. Yang

dimaksud dengan struktur modal yang optimal (Optimal Capital Structure) adalah

struktur modal yang memaksimalkan nilai perusahaan dengan meminimalkan

biaya modal perusahaan.

Pendekatan ini beranggapan bahwa perusahaan pada awalnya dapat

menurunkan jumlah biaya modal dan meningkatkan nilai total perusahaan melalui

peningkatan leverage keuangan. Meskipun investor menaikkan tingkat

pengembalian ekuitas, namun peningkatan pengembalian ekuitas tidak

sepenuhnya menetralkan manfaat menggunakan modal utang yang lebih murah.

Karena semakin tinggi leverage keuangan yang muncul, akan menyebabkan para

investor semakin meningkatkan pengembalian yang diharapkan dari ekuitas.

Hingga akhirnya pengaruh ini akan memberikan efek lebih dari sekedar

Dalam salah satu variasi dari pendekatan tradisional, diasumsikan

pengembalian yang diminta atas ekuitas meningkat seiring dengan peningkatan

leverage keuangan. Sedangkan biaya modal yang berasal dari utang diasumsikan

meningkat setelah terjadinya peningkatan yang signifikan dalam leverage

keuangan. Pada awalnya, biaya rata-rata tertimbang modal akan menurun sejalan

dengan leverage karena kenaikan pengembalian yang diminta atas ekuitas tidak

sepenuhnya menetralkan penggunaan modal utang yang lebih murah. Akibatnya,

biaya rata-rata tertimbang modal akan menurun sejalan dengan penggunaan

leverage keuangan yang moderat.

Akan tetapi setelah titik tertentu, kenaikan pengembalian yang diminta atas

ekuitas lebih dari sekedar mengompesasikan penggunaan modal utang yang lebih

murah dalam struktur modal dan kapitalisasi keseluruhan mulai naik. Dengan

demikian pendekatan tradisional untuk struktur modal mengandung makna antara

lain bahwa :

1) biaya modal tergantung pada struktur modal perusahaan

2) terdapatnya struktur modal yang optimal.

2. Teori Prinsip Nilai Total (The Total-Value Principle)

Teori Prinsip Nilai Total (The Total-Value Principle) dikemukan oleh

Franco Modigliani dan Merton Miller (M&M). Teori ini muncul pada tahun 1958

melalui publikasi artikel yang ditulis oleh Franco Modigliani dan Merton Miller

(M&M) dengan judul “The Cost of capital, Corporation Finance, and TheTheory

leverage keuangan dan biaya modal dijelaskan melalui pendekatan laba bersih

operasional (Net Operating Income). Teori M&M ini menyangkal teori struktur

modal tradisional, dengan memberikan justifikasi perilaku untuk membentuk

tingkat kapitalisasi keseluruhan perusahaan tetap konstan di seluruh rentang

kemungkinan leverage keuangan.

M&M berpendapat bahwa total risiko untuk semua pemegang sekuritas

dari suatu perusahaan tidak akan berubah dengan adanya perubahan struktur

modal perusahaan. Oleh karena itu nilai total perusahaan harus sama, terlepas dari

pencampuran pendanaan perusahaan. Sederhananya, asumsi M&M didasarkan

pada gagasan bahwa bagaimanapun cara Anda membagi struktur modal dari suatu

perusahaan antara utang, ekuitas, dan klaim lain, selalu ada konservasi atas nilai

investasi. Artinya, karena nilai total investasi perusahaan tergantung pada

profitabilitas dan risiko yang mendasarinya, nilai perusahaan tidak akan berubah

seiring dengan perubahan struktur modal perusahaan. Jadi, dalam keadaan tidak

adanya pajak dan faktor-faktor ketidaksempurnaan pasar lainnya, nilai total

perusaahan tidak berubah ketika dibagi menjadi utang, ekuitas, dan surat berharga

lainnya.

Asumsi ini didukung dengan gagasan bahwa investor dapat mengganti

leverage keuangan pribadi dengan leverage keuangan perusahaan. Dengan

demikian investor memiliki kemampuan melalui pinjaman pribadi, untuk

mereplikasi struktur modal perusahaan dengan struktur modal yang mungkin

diterapkan dalam perusahaan. Karena perusahaan tidak dapat melakukan sesuatu

dapat lakukan sendiri pemegang saham maka menurut asumsi M&M perubahan

struktur modal dalam pasar modal yang sempurna tidak memiliki nilai. Oleh

karena itu dua perusahaan sama dalam segala hal kecuali untuk struktur modal

harus memiliki nilai total yang sama. Jika tidak, maka dapat dilakukan arbitrase

yang akan menyebabkan kedua perusahaan untuk menjual saham di pasar dengan

nilai total yang sama. Dengan kata lain, arbitrase menghalangi subtitusi yang

sempurna terhadap penjualan saham dengan tingakat harga yang beragam dipasar

yang sama.

2.1.2 Teori Risiko

Dalam sebuah investasi hal yang menjadi perhatian adalah pengembalian

dari investasi (return) dan risiko (risk). Dalam teori investasi dikemukakan sebuah

asumsi “high risk high return, low risk low return”. Artinya dalam sebuah

investasi yang memiliki risiko yang tinggi akan memberikan pengembalian yang

tinggi juga dan sebaliknya investasi yang memiliki risiko yang rendah akan

memberikan pengembalian yang rendah juga. Risiko memang identik dengan

investasi, risiko dalam keuangan dapat dibedakan menjadi dua tipe yaitu risiko

sistematis (systematic Risk)dan risiko tidak sistematis (Unsystematic Risk).

Risiko sistematis (Systematic Risk) adalah (James C. Van Horne dan John

M. Wachowicz; 2008) risiko yang terjadi karena faktor-faktor yang

mempengaruhi pasar secara keseluruhan, seperti adanya perubahan dalam

keuangan global. Risiko ini tak dapat dihindari oleh investor walaupun sudah

memegang portofolio yang terdiversifikasi.

Komponen risiko kedua adalah risiko tidak sistematis (Unsystematic Risk)

adalah risiko yang hanya dialami oleh beberapa perusahaan tertentu, maksudnya

antara perusahaan yang satu dan perusahaan yang lainny memiliki risiko ayang

berbeda. Namun, dengan diversifikasi jenis risiko ini dapat dikurangi dan bahkan

dihilangkan jika diversifikasi efisien.

2.1.3 Capital Requirements

Permodalan bagi bank berfungsi sebagai penyangga terhadap

kemungkinan terjadinya kerugian. Selain itu modal juga berfungsi untuk menjaga

kepercayaan terhadap aktivitas perbankan dalam menjalankan fungsinya sebagai

lembaga intermediasi atas dana yang diterima dari nasabah. Untuk melihat

bagaimana modal melindungi sebuah lembaga keuangan dari risiko kebangkrutan,

maka definisi dari modal haruslah tepat. Ada banyak definisi modal yang berbeda

dimana definisi modal dari seorang ekonom mungkin berbeda dari definisi

seorang akuntan. Secara khusus, definisi modal untuk bankir memiliki arti khusus,

dimana modal merupakan saham yang dimiliki oleh pemilik lembaga keuangan

atau investor, yang dimaksud saham disini adalah uang atau sebagian dari

kekayaan investor yang ditempatkan di perusahaan keuangan dengan harapan

mendapatkan tingkat pengembalian yang kompetitif dari kontribusi dana.

Modal merupakan cushion yang dimiliki oleh bank dalam menghadapi

kewajiban. Modal dimaksudkan sebagai asuransi terhadap kebangkrutan bank

yaitu kondisi dimana kewajiban suatu perusahaan melebihi asetnya. (Stephen G.

Cecchetti: hal 295)

Modal memiliki 3 fungsi utama (Dahlan, siamat : 1993 hal 99) yaitu

fungsi operational, fungsi perlindungan, fungsi pengamanan dan pengaturan.

Penggunaan modal bank dimaksudkan untuk memenuhi segala kebutuhan

perbankan guna menunjang kegiatan operasi bank. Jumlah modal bank dianggap

tidak mencukupi apabila tidak memenuhi maksud-maksud tersebut. Namun dalam

prakteknya menetapkan berapa besarnya jumlah wajar kebutuhan modal suatu

bank adalah tugas yang cukup kompleks. Penetapan jumlah modal suatu bank

Merupakan tugas pengawas bank.

Menurut peraturan BIS lembaga perbanka harus memenuhi persyaratan

permodalan yang sesuai dengan aturan basle. Persyaratan modal ini dinamakan

dengan Capital requirements, yang mana minimum Capital Requirements yang

ditetapkan oleh BIS adalah 8 %. Capital Requirements dibuat pada tahun 1988

dalam Basel Accord dan hingga saat ini definisi dari Capital Requirements tetap

sama dan diterapkan dalam Basel II. Minimum Capital Requirements merupakan

pilar yang pertama dari Basel II. Dibawah Basel I dan Basel II, definisi dari

Minimum capital Requirements terdiri dari 3 level (atau tier) modal. Tier tersebut

adalah:

a) Modal Tier 1 (modal Inti). Tier ini terdiri dari elemen yang memiliki

kapasitas terbesar untuk menyerap kerugian yang terjadi setiap saat.

nonkumulatif ditambah cadangan-cadangan dikurangi goodwill. Hal

ini mencakup saham pemilik bank, keuntungan tak terbagi (laba

ditahan), dan aset tak berwujud.

b) Modal Tier 2 (modal pelengkap). Tier ini dibentuk dari campuran

komponen ekuitas secara umum (a broad mix of near equity

components) dan modal hybrid/instrumen hutang. Tier 2 meliputi

penyisihan (cadangan) untuk kerugian pinjaman dan sewa, saham

preferen atau instrumen utang yang bersifat subordinasi, tidak

memiliki jangka waktu, pembayaran dividen atau imbal hasil bersifat

non kumulatif, dan tidak memiliki fitur step up.

c) Modal Tier 3 (atau modal pelengkap tambahan) ditambahkan pada

tahun 1995 dan hanya digunakan untuk memenuhi persyaratan modal

pada risiko pasar.

Dalam pilar capital requirements perhitungan jumlah modal dihitung

berdasarkan risiko. Untuk mengukur jumlah risiko menurut Bank Indonesia dapat

digunakan 2 alternatif pendekatan yaitu pendekatan standar berlaku untuk seluruh

bank (standardised model) dan model yang dikembangkan secara internal sesuai

dengan karakteristik kegiatan usaha dan profil risiko individual bank (internal

model) sehingga lebih sophisticated. Komparasi di antara 2 pendekatan ini,

diharapkan dapat menghasilkan perhitungan kebutuhan modal yang lebih tepat

sesuai dengan risiko yang dihadapi oleh bank dan memberikan insentif bagi bank

untuk memaksimalkan portofolio dari asset mereka. Rumus berikut merupakan

Regulator adalah pihak berwenang menentukan jumlah modal pada

perbankan yang menetapkan penambahan jumlah modal sesuai dengan

pertumbuhan aset berisiko. Dengan demikian fungsi modal sebagai cushion yang

menyerap kerugian dapat dijalankan.

2.1.4 Risiko Perbankan

Risiko dan lembaga perbankan memang tak dapat dipisahkan sebagai

lembaga intermediasi. Risiko usaha atau business risk (Dahlan Siamat: 2004 hal.

91) merupakan tingkat ketidakpastian mengenai pendapatan yang diperkirakan

akan diterima. Pendapatan dalam hal ini adalah keuntungan bank. Semakin tinggi

ketidakpastian pendapatan yang diperoleh suatu bank semakin besar kemungkinan

risiko yang dihadapi oleh bank. Sedangkan dalam PBI No.11/25/PBI/2009 risiko

Risiko adalah potensi kerugian akibat terjadinya suatu peristiwa (events) tertentu.

Secara umum risiko perbankan digolongkan sebagai berikut :

1. Risiko Kredit (Credit Risk)

Risiko aset paling dasar yang dihadapi oleh bank adalah risiko kredit, yaitu

risiko yang terjadi akibat adanya penurunan nilai dari aset pinjaman pada lembaga

keuangan. Hal ini disebabkan oleh kegagalan atau ketidakmampuan debitur

(counterparty) untuk mengembalikan jumlah pinjaman yang diterimanya dari

No.11/25/PBI/2009 Risiko Kredit adalah Risiko akibat kegagalan debitur dan/atau

pihak lain dalam memenuhi kewajiban kepada Bank. Hampir semua jenis

lembaga keuangan menghadapi risiko ini. Namun secara umum lembaga

keuangan yang memberikan pinjaman dengan jangka panjang lebih rentan akan

risiko ini dibanndingkan dengan lembaga keuangan yang mengeluarkan pinjaman

dengan jangka waktu singkat. Jika dilihat dari potensi risiko kredit yang akan

dihadapi oleh suatu lembaga keuangan maka lembaga keuangan perlu memonitor

aset berisiko mereka agar dapat lebih efesian dalam portofolio aset dan risiko

kredit dapat diminimalisir. Selain itu Pengelolaan manajemen risiko kredit

diperlukan oleh bank guna untuk memastikan bahwa kredit yang diberikan pihak

bank telah memenuhi prinsip dasar pemberian kredit yang sehat.

2. Risiko Pasar (Market Risk)

Menurut PBI No.11/25/PBI/2009 Risiko Pasar adalah Risiko pada

posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat

perubahan secara keseluruhan dari kondisi pasar, termasuk Risiko

perubahan harga option. Risiko pasar merupakan risiko yang terjadi dalam

perdagangan aset dan kewajiban suatu lembaga keuangan karena perubahan bunga

tarif, nilai tukar, dan harga aset lainnya. Sejak 1 Januari 1998, perbankan dinegara

yang tergabung dalam G10 dipersyaratkan untuk menyediakan modal dalam

mengcover risiko pasar (hal ini mengacu pada amandemen risiko pasar dari Basel

Accord).