RANCANG BANGUN SISTEM INFORMASI

PENILAIAN KINERJA KEUANGAN PADA

PT WIJAYA KARYA GEDUNG

TUGAS AKHIR

Program Studi

S1 Sistem Informasi

Oleh:

DONNY KURNIAWAN

09.41011.0013

FAKULTAS TEKNOLOGI DAN INFORMATIKA

PADA PT WIJAYA KARYA GEDUNG

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Studi Sistem Informasi

Oleh :

Nama : Donny Kurniawan NIM : 09.41011.0013 Program : S1 (Strata Satu) Jurusan : Sistem Informasi

FAKULTAS TEKNOLOGI DAN INFORMATIKA

INSTITUT BISNIS DAN INFORMATIKA STIKOM SURABAYA 2016

ix DAFTAR ISI

Halaman

ABSTRAK ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...ix

DAFTAR GAMBAR ...xii

DAFTAR TABEL………xvii

DAFTAR RUMUS………....xx

2.1.1 Penilaian Kinerja Keuangan ...5

2.1.2 Tujuan Penilaian Kinerja Keuangan ...6

2.1.3 Tahapan dalam menganalisis kinerja keuangan ...6

2.2 Keputusan Menteri Negara atau Kepala Badan Pembinaan Badan Usaha Milik Negara Nomor Kep. 100/Mbu/2002………...…..……7

2.2.1 Penggolongan BUMN ...8

2.2.2 Klasifikasi Penilaian Tingkat Kesehatan BUMN ...10

x

Halaman

2.3 Sistem Informasi ...23

2.3.1 Analisa dan Desain Sistem Informasi ...25

2.3.2 System Flowchart (Bagan Alir Sistem) ...26

2.3.3 Data Flow Diagram (DFD) ...26

2.3.4 Entity Relationship Diagram (ERD) ...27

2.3.5 System Development Life cycle ...27

BAB III ANALISA DAN PERANCANGAN SISTEM ...30

3.1 Identifikasi Masalah ...31

3.2 Analisis Sistem ...33

3.3 Perancangan Sistem ...34

3.3.1 Model Pengembangan ...35

3.3.2 Sistem Flow ...36

3.3.3 Context Diagram ...40

3.3.4 Diagram Berjenjang ...41

3.3.5 Data Flow Diagram ...42

3.3.6 Entity Relationship Diagram………..…45

3.3.7 Struktur Tabel……….48

3.3.8 Desain Input Output………...51

3.4 Pembuatan Program ... ...62

3.5 Desain Uji Coba………...63

BAB IV IMPLEMENTASI DAN EVALUASI ... ….73

4.1 Implementasi ... ...73

xi

Halaman

4.2 Evaluasi ... ...93

4.2.1 Uji Coba Fungsi Aplikasi ... ...94

4.2.2 Uji Coba Fungsi Kesesuaian Hasil Laporan ... ...130

4.2.3 Evaluasi Penilaian Kinerja Keuangan BUMN Pada PT Wijaya Karya Gedung………. 133

BAB V PENUTUP ... ...135

5.1 Kesimpulan ... ...135

5.2 Saran ... ...135

DAFTAR PUSTAKA ... ...136

BIODATA………....137

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

PT Wijaya Karya Gedung adalah salah satu anak perusahaan dari PT Wijaya Karya yang fokus bisnisnya pada bangunan pribadi, kantor, apartemen, kondominium hotel, pusat perbelanjaan, fasilitas pendidikan, dan bangunan komersial lainnya. Seiring dengan perkembangannya, PT Wijaya Karya Gedung juga melakukan pengembangan bisnis untuk pasar luar negeri, mengumpulkan pengalaman dan kelas untuk memasuki pasar pemerintah pusat, pemerintah daerah, dan Badan Usaha Milik Negara.

PT Wijaya Karya Gedung adalah Badan Usaha Milik Negara, oleh karena itu penilaian kinerja keuangan pada perusahaan ini berpedoman pada Keputusan Menteri No.KEP-100/MBU/2002. Berdasarkan keputusan menteri untuk penilaian kinerja keuangan tersebut terdapat 8 indikator penilaian meliputi Return on Equity (ROE), Return on Investment (ROI), Cash Ratio , Current Ratio, Collection

Periods (CP), Inventory Turn Over, Total Asset Turn Over (TATO), dan Capital

Asset Ratio. Selama ini sistem penilaian kinerja keuangan PT Wijaya Karya

2

kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan, sedangkan prospek bisa dilihat dari tingkat keuntungan. Hal ini menyebabkan perusahaan tidak dapat melakukan evaluasi untuk meningkatkan kinerja perusahaan dan sulit dalam pencapaian target yang direncanakan sebelumnya.

Untuk membantu memecahkan permasalahan diatas, maka PT Wijaya Karya Gedung membutuhkan suatu sistem informasi penilaian kinerja keuangan yang dapat memberikan rincian secara detail mengenai kinerja keuangan perusahaan agar pihak manajemen dapat meningkatkan kinerja keuangan perusahaan secara detail daripada nilai kinerja keuangan perusahaan itu sendiri.

Dengan adanya sistem informasi penilaian kinerja keuangan perusahaan ini diharapkan dapat membantu PT Wijaya Karya Gedung dalam melakukan penilaian kinerja keuangan sesuai dengan pedoman Kementerian Badan Usaha Milik Negara (Nomor: KEP-100/MBU/2002).

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang permasalahan diatas, maka dapat dirumuskan permasalahan yang dihadapi yaitu, bagaimana merancang bangun sistem informasi penilaian kinerja keuangan pada PT Wijaya Karya Gedung.

1.3 Pembatasan Masalah

1. Data keuangan yang digunakan adalah data keuangan tahun 2012 sampai dengan tahun 2014 pada PT Wijaya Karya Gedung.

2. Pedoman penilaian kinerja berdasarkan Keputusan Menteri No.KEP-100/MBU/2002.

3. Tidak membahas tentang penilaian kinerja aspek non keuangan. 4. Aplikasi yang dibangun berbasis aplikasi desktop.

1.4 Tujuan

Adapun tujuan dari Tugas Akhir ini, dapat membantu pihak PT Wijaya Karya Gedung dalam perhitungan penilaian kinerja keuangan dan memberikan informasi mengenai penilaian kinerja keuangan, laporan COA, laporan data bobot, laporan bobot indikator dan laporan penilaian kinerja keuangan.

1.5 Sistematika Penulisan BAB I : PENDAHULUAN

Pada bab ini menjelaskan tentang latar belakang masalah, permasalahan yang ada, tujuan, batasan masalah serta sistematika penulisan yang berisi penjelasan singkat pada masing-masing bab.

BAB II : LANDASAN TEORI

4

100/MBU/2002, Sistem Informasi, System flowchart (Bagan Alir System),

Data Flow Diagram (DFD), Entity Relationship Diagram (ERD), dan

System Development Life Cycle (SDLC).

BAB III : ANALISIS DAN PERANCANGAN SISTEM

Bab ini berisi penjelasan tentang tahap-tahap yang dikerjakan dalam penyelesaian Tugas Akhir yang terdiri dari identifikasi masalah, analisis sistem, document flow, system flow, data flow diagram, conceptual data

model, physical data model, struktur basis data, desain input output, dan

desain uji coba

BAB IV : IMPLEMENTASI DAN EVALUASI

Bab ini menjelaskan mengenai evaluasi dari sistem yang telah dibuat dan proses implementasi dari sistem yang telah melalui tahap evaluasi sebelumnya.

BAB V : PENUTUP

5 2.1 Penilaian Kinerja Keuangan

2.1.1 Penilaian kinerja keuangan

Mulyadi (2007) mengatakan bahwa kinerja keuangan adalah penentuan secara periodik efektifitas operasional suatu organisasi dan karyawannya berdasarkan sasaran, standar, dan kriteria yang ditetapkan sebelumnya. Sedangkan Fahmi (2012) menjelaskan kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Setelah dijelaskan mengenai pengertian kinerja keuangan, berikutnya dipaparkan pengertian penilaian kinerja keuangan menurut Wibisono (2006), evaluasi kinerja adalah penilaian kinerja yang diperbandingkan dengan rencana atau standar yang disepakati dimana pada setiap pengukuran kinerja harus ditetapkan standar pencapaian sebagai sarana untuk mencapai tujuan suatu perusahaan.

6

2.1.2 Tujuan Penilaian Kinerja keuangan

Pada prinsipnya penilaian kinerja dilakukan karena memiliki beberapa tujuan. Menurut Mulyadi (2007), tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Kemudian Moin (2010) mengungkapkan bahwa berbagai pihak melakukan penilaian untuk tujuannya masing-masing diantaranya adalah:

a.Bagi para analis sekuritas melakukan penilaian untuk membuat keputusan membeli atau menjual saham.

b.Bagi analis kredit melakukan penilaian untuk mengetahui seberapa besar risiko perusahaan berkaitan dengan aktivitas pinjaman.

c.Bagi para calon investor melakukan penilaian untuk membeli atau tidak membeli saham yang baru dijual.

2.1.3 Tahap dalam Menganalisis Kinerja Keuangan

Menurut Fahmi (2012), ada beberapa tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum,yaitu:

a. Melakukan review terhadap data laporan keuangan

b. Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan. c. Melakukan perbandingan terhadap hasil hitungan yang diperoleh.

d. Melakukan penafsiran terhadap berbagai permasalahan yang ditemukan.

e. Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan.

Dengan adanya tahapan dalam menganalisis kinerja keuangan akan memudahkan pihak yang menilai kinerja untuk memeriksa hasil kinerja keuangan suatu perusahaan, bagi pihak manajemen dapat digunakan sebagai acuan dalam memperbaiki kesalahan yang terjadi dimasa lalu, membantu memecahkan masalah yang dihadapi sehingga dapat meningkatkan kinerja yang lebih baik dimasa yang akan datang.

2.2 Keputusan Menteri Negara atau Kepala Badan Pembinaan Badan Usaha Milik Negara Nomor Kep. 100/MBU/2002

8

Dasar pertimbangan dengan dikeluarkannya sistem penilaian kesehatan BUMN ini adalah :

1. Bahwa perkembangan dunia usaha dalam situasi perekonomian yang semakin terbuka perlu dilandasi dengan sarana dan sistem penilaian kerja yang dapat mendorong perusahaan ke arah peningkatan efisiensi dan daya saing.

2. Bahwa dengan Keputusan Menteri Keuangan Nomor 198/KMK.016/1998 dan Keputusan Menteri Negara Pendayagunaan BUMN atau Kepala Badan Pembinaan BUMN Nomor Kep. 100/MBU/2002 telah ditetapkan ketentuan tentang penilaian tingkat kesehatan/ penilaian tingkat kinerja BUMN.

3. Bahwa dengan dialihkannya kedudukan, tugas dan wewenang Menteri BUMN pada Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM) dan Perusahaan Jawatan (PERJAN) kepada Menteri BUMN, maka dipandang perlu meninjau kembali keputusan sebagaimana tersebut pada No.2, khususnya Keputusan Menteri Keuangan Nomor 198/KMK.016/ 1998.

4. Bahwa berdasarkan pertimbangan sebagaimana dimaksud pada no.1,2 dan 3, perlu ditetapkan Tingkat Kesehatan BUMN.

2.2.1 Penggolongan BUMN

Perusahaan berbentuk Perseroan Terbatas yang sekurang-kurangnya 51% sahamnya dimiliki oleh BUMN.

Penilaian Tingkat Kesehatan BUMN berlaku bagi seluruh BUMN non jasa keuangan maupun BUMN jasa keuangan kecuali Persero Terbuka dan BUMN yang dibentuk dengan undang-undang sendiri. BUMN non jasa keuangan adalah BUMN yang bergerak dibidang infrastruktur dan non infrastruktur. BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang usaha perbankan, asuransi, jasa pembiayaan dan jasa penjaminan.Penilaian Tingkat Kesehatan BUMN sesuai keputusan ini hanya diterapkan bagi BUMN apabila hasil pemeriksaan akuntan terhadap perhitungan keuangan tahunan perusahaan yang bersangkutan dinyatakan dengan kualifikasi wajar tanpa pengecualian atau kualifikasi wajar dengan pengecualian dari akuntan publik atau Badan Pengawas Keuangan dan Pembangunan. Penilaian Tingkat Kesehatan BUMN yang bergerak dibidang non jasa keuangan dibedakan antara BUMN yang bergerak dalam bidang infrastruktur selanjutnya di sebut BUMN Infrastruktur dan BUMN yang bergerak dalam bidang non infrastruktur yang selanjutnya disebut BUMN non infrastruktur. BUMN non infrastruktur adalah BUMN dengan bidang usaha diluar keuangan dan infrastruktur.

BUMN infrastruktur adalah BUMN yang kegiatannya menyediakan barang dan jasa untuk kepentingan masyarakat luas, dengan bidang usaha antara lain :

1. Pembangkitan, transmisi atau pendistribusian tenaga listrik

10

3. Jalan dan jembatan tol, dermaga, pelabuhan laut atau sungai atau danau, lapangan terbang dan bandara

4. Bendungan dan irigasi

BUMN non infrastruktur adalah BUMN yang bidang usahanya di luar bidang di atas. Perusahaan bidang konstruksi termasuk dalam perusahaan BUMN non infrastruktur.

2.2.2 Klasifikasi Penilaian Tingkat Kesehatan BUMN

Berdasarkan Keputusan Menteri BUMN Nomor:KEP-100/MBU/2002, penilaian tingkat kesehatan BUMN digolongkan menjadi :

Tabel 2.1 Klasifikasi penilaian tingkat kesehatan BUMN

Total Skor Predikat Keterangan

>95 AAA

2.2.3 Aspek Keuangan

Aspek Keuangan adalah faktor yang menentukan biaya yang dikeluarkan serta dihasilkan untuk membuat sebuah usaha yang optimal. Dalam aspek keuangan BUMN ini terdapat dua jenis bobot yaitu : BUMN Infrastruktur dan BUMN Non Infrastruktur. Didalam masing-masing jenis bobot tersebut terdapat delapan indikator, yaitu Return On Equity (ROE), Return On Investment (ROI), Cash Ratio, Current

Ratio, Collection Periods (CP), Perputaran persediaan (PP), Total Asset Turn Over

(TATO), Capital Asset Ratio. PT Wijaya Karya Gedung dalam penilaian kinerja nya menggunakan bobot jenis BUMN non infrastruktur karena tergolong dalam perusahaan konstruksi. Daftar Indikator dan Bobot Aspek Keuangannya dapat dilihat pada Tabel 2.2.

Tabel 2.2 Daftar Indikator dan Bobot Aspek Keuangan

Indikator Bobot Maksimal

Infrastruktur Non Infrastruktur

1. Return On Equity (ROE) 15 20

2. Return On Investment (ROI) 10 15

3. Cash Ratio 3 5

4. Current Ratio 4 5

5. Collection Periods (CP) 4 5

6. Perputaran persediaan (PP) 4 5

7. Total Asset Turn Over (TATO) 4 5

8. Capital Asset Ratio 6 10

Total Bobot Maksimal 50 70

12

Dari Indikator tabel diatas penjelasan masing-masing indikator secara rinci :

1. Return On Equity (ROE)

ROE, yaitu prosentase perbandingan antara laba setelah pajak atau Earning

After Interest (EAT) dengan modal sendiri. Untuk ROE sendiri memiliki bobot

maksimal 20 sesuai dari tabel 2.2. Rumus yang digunakan terdapat pada Rumus 2.1.

ROE =

Sendiri Modal

EAT

X 100% ...(2.1)

Keterangan :

a. EAT disebut juga laba setelah pajak adalah laba bersih yang telah dikurangi pajak. b. Modal sendiri adalah seluruh komponen dari modal sendiri.

Earning After Interest (EAT)

Earning After Interest (EAT) adalah laba bersih yang telah dikurangi pajak. Rumus

yang digunakan terdapat pada Rumus 2.2.

EAT = Laba bersih – Pajak………..………...(2.2)

Keterangan :

a. Laba bersih adalah laba usaha yang telah ditambahkan dengan pendapatan lain-lain dan dikurangi beban lain-lain-lain-lain.

Laba Bersih

Laba bersih adalah laba usaha yang telah ditambahkan dengan pendapatan lain-lain dan dikurangi beban lain-lain. Rumus yang digunakan terdapat pada Rumus 2.3.

Laba bersih = Laba usaha + Pendapatan lain-lain – Beban Lain-lain…...(2.3)

Keterangan :

a. Laba usaha adalah perbedaan antara laba kotor dengan beban usaha.

b. Pendapatan lain-lain adalah pendapatan yang berasal dari sumber-sumber diluar kegiatan utama perusahaan, tidak termasuk dalam pendapatan operasi.

c. Beban lain-lain adalah beban yang tidak berkaitan dengan kegiatan operasi pokok perusahaan.

Laba Usaha

Laba usaha adalah perbedaan antara laba kotor dengan beban usaha. Rumus yang digunakan terdapat pada Rumus 2.4.

Laba usaha = laba kotor –beban usaha………..…...(2.4)

Keterangan :

a. Laba kotor adalah total penjualan bersih perusahaan.

14

Setelah memperoleh nilai ROE dari hasil perhitungan Rumus 2.1, kemudian ditentukan bobot ROE berdasarkan Tabel 2.3.

Tabel 2.3 Daftar Bobot Return On Equity (ROE)

ROE(%) Bobot

(Sumber: Keputusan Menteri BUMN Nomor:KEP-100/MBU/2002)

2. Return On Investment (ROI)

ROI, yaitu prosentase antara laba sebelum bunga dan pajak / earning before

interest (EBIT) ditambah penyusutan, dibandingkan dengan investasi, yaitu total

Keterangan :

a. EBIT adalah laba bersih sebelum dikenakan beban pajak b. Penyusutan adalah depresiasi, amortisasi dan deplesi c. Investasi adalah modal yang ditanamkan.

Setelah memperoleh nilai ROI dari hasil perhitungan Rumus 2.5, kemudian ditentukan bobot ROI berdasarkan Tabel 2.4.

Tabel 2.4 Daftar Bobot Return on Investmen (ROI)

ROI (%) Bobot

(Sumber: Keputusan Menteri BUMN Nomor:KEP-100/MBU/2002)

3. Cash Ratio

Cash Ratio, prosentase perbandingan antara kas, bank dan surat berharga

16 akhir tahun buku.

b. Current Liabilities adalah total kewajiban lancar pada akhir tahun buku.

Setelah memperoleh nilai Cash Ratio dari hasil perhitungan Rumus 2.6, kemudian ditentukan bobot Cash Ratio berdasarkan Tabel 2.5.

Tabel 2.5 Daftar Bobot Cash Ratio

Cash Ratio = x (%) Bobot

(Sumber: Keputusan Menteri BUMN Nomor:KEP-100/MBU/2002)

4. Current Ratio

Current Ratio yaitu prosentase perbandingan antara current asset dengan

current liabilities. Untuk Current Ratio sendiri memiliki bobot maksimal 5 sesuai

Current Ratio =

a. Current Asset adalah posisi Total Aktiva Lancar pada akhir tahun buku.

b. Current Liabilities adalah posisi Total Kewajiban Lancar pada akhir tahun buku.

Setelah memperoleh nilai Current Ratio dari hasil perhitungan Rumus 2.7, kemudian ditentukan bobot Current Ratio berdasarkan Tabel 2.6.

Tabel 2.6 Daftar Bobot Current Ratio

Current Ratio = x (%) Bobot

(Sumber: Keputusan Menteri BUMN Nomor:KEP-100/MBU/2002)

5. Collection Periods (CP)

CP, yaitu perbandingan total piutang usaha dengan total pendapatan usaha dikalikan dengan periode waktu 365 hari. Untuk CP sendiri memiliki bobot maksimal 5 sesuai dari tabel 2.2. Rumus yang digunakan terdapat pada Rumus 2.8.

18

Keterangan :

a. Total Piutang Usaha adalah posisi jumlah Piutang Usaha pada akhir tahun buku. b. Total Pendapatan Usaha adalah jumlah Pendapatan Usaha selama tahun buku.

Setelah memperoleh nilai Collection Periods (CP) dari hasil perhitungan Rumus 2.8, kemudian ditentukan bobot Collection Periods (CP) berdasarkan Tabel 2.7.

Tabel 2.7 Daftar Bobot Collection Periods (CP)

CP = x (hari) Perbaikan = x (hari) Bobot

x <= 60 x > 35 5

60 < x <= 90 30 < x <= 35 4,5

90 < x <=120 25 < x <= 30 4

120 < x <= 150 20 < x <= 25 3,5

150 < x <= 180 15 < x <= 20 3

180 < x <= 210 10 < x <= 15 2,4

210 < x <= 240 6 < x <= 10 1,8

240 < x <= 270 3 < x <= 6 1,2

270 < x <= 300 1 < x <= 3 0,6

300 < x 0 < x <=1 0

(Sumber: Keputusan Menteri BUMN Nomor:KEP-100/MBU/2002)

6. Inventory Turn Over / Perputaran persediaan (PP)

PP =

a. Total Persediaan adalah seluruh persediaan yang digunakan untuk proses produksi pada akhir tahun buku yang terdiri dari persediaan bahan baku, persediaan barang setengah jadi dan persediaan barang jadi ditambah persediaan peralatan.

b. Total Pendapatan Usaha adalah Total Pendapatan Usaha dalam tahun buku yang bersangkutan.

Setelah memperoleh nilai Perputaran Persediaan (PP) dari hasil perhitungan Rumus 2.9, kemudian ditentukan bobot Perputaran Persediaan (PP) berdasarkan Tabel 2.8.

Tabel 2.8 Daftar Bobot Perputaran Persediaan (PP)

PP = x (hari) Perbaikan = x (hari) Bobot

20

7. Total Asset Turn Over (TATO)

TATO, yaitu prosentase perbandingan total pendapatan dengan investasi. Untuk TATO sendiri memiliki bobot maksimal 5 sesuai dari tabel 2.2. Rumus yang digunakan terdapat pada Rumus 2.10.

TATO =

a. Total pendapatan adalah seluruh total pendapatan. b. Investasi adalah modal yang ditanamkan.

Setelah memperoleh nilai Total Asset Turn Over (TATO) dari hasil perhitungan Rumus 2.10, kemudian ditentukan bobot Total Asset Turn Over (TATO) berdasarkan Tabel 2.9.

Tabel 2.9 Daftar Bobot Total Asset Turn Over (TATO)

TATO = x (%) Perbaikan = x (%) Bobot

8. Capital Asset Ratio / Rasio Total Modal Sendiri Terhadap Total Asset

Rasio Total Modal Sendiri Terhadap Total Asset (TMS thd TA), yaitu prosentase perbandingan antara total modal sendiri dengan total asset. Untuk TMS thd TA sendiri memiliki bobot maksimal 10 sesuai dari tabel 2.2. Rumus yang digunakan terdapat pada Rumus 2.11.

TMS thd TA = buku diluar dana-dana yang belum ditetapkan statusnya.

b. Total Asset adalah seluruh jumlah asset yang ada.

Setelah memperoleh nilai TMS thd TA dari hasil perhitungan Rumus 2.11, kemudian ditentukan bobot TMS thd TA berdasarkan Tabel 2.10.

Tabel 2.10 Daftar Bobot Rasio Modal Sendiri terhadap Total Asset (TMS thd TA)

22

TMS thd TA (%) = x Bobot

70 <= x < 80 7,5

80 <= x <90 7

90 <= x < 100 6,5

(Sumber: Keputusan Menteri BUMN Nomor:KEP-100/MBU/2002)

Setelah bobot dari perhitungan masing-masing indikator diperoleh, kemudian dibuatkan daftar bobot yang diperoleh masing-masing indikator yang berdasarkan pada Tabel 2.11.

Tabel 2.11 Daftar Bobot yang diperoleh masing-masing indikator.

NO Indikator Bobot yang diperoleh

1 Return On Equity (ROE)

2 Return On Investment (ROI)

3 Cash Ratio

4 Current Ratio

5 Collection Periods (CP)

6 Perputaran persediaan (PP)

7 Total Asset Turn Over (TATO)

8 Capital Asset Ratio

Total Bobot Indikator

Total Skor =

a. Total Bobot Indikator adalah akumulasi seluruh total bobot yang diperoleh.

b. Total Bobot Maksimal adalah total bobot maksimal dalam hal ini termasuk jenis BUMN non infrastruktur dengan bobot maksimal 70 berdasarkan tabel 2.2.

2.3 Sistem Informasi

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menmyelesaikan suatu sasaran tertentu. (Jogianto, 2006). Informasi adalah data yang di olah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Data merupakan bentuk yang masih mentah yang belum dapat bercerita banyak, sehingga perlu diolah lanjut (Jogianto, 2006).

24

Model dasar sistem adalah masukan, pengolahan dan pengeluaran. Fungsi pengolahan informasi sering membutuhkan data yang telah di kumpulkan dan diolah dalam waktu periode sebelumnya. Oleh karena itu, dalam model sistem informasi ditambahkan pula media penyimpanan data. Maka fungsi pengolahan informasi bukan lagi mengubah data menjadi informasi, tetapi juga menyimpan data untuk penggunaan lanjutan.

Sistem informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Data merupakan bentuk yang masih mentah yang belum dapat bercerita banyak, sehingga perlu untuk diolah lebih lanjut. Karena pada saat ini, para pembuat keputusan memahami bahwa informasi tidak hanya sekedar produk sampingan bisnis yang sedang dijalankan, namun juga sebagai bahan pengisi bisnis dan menjadi faktor kritis dalam menentukan kesuksesan atau kegagalan suatu usaha.

Untuk menghasilkan informasi yang berkualitas maka dibuatlah sistem informasi (Jogianto, 2006). Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang di perlukan.

1. Informasi harus akurat, dimana informasi tersebut harus bebas dari kesalahan.

2. Informasi tersebut harus relevan, supaya informasi tersebut dapat memberikan masukan bagi penerimanya.

Istilah sistem informasi juga sering di kacaukan dengan Sistem Informasi Manajemen (SIM). Kedua hal ini sebenarnya tidak sama. Sistem informasi manajemen merupakan salah satu jenis sistem informasi, yang secara khusus ditujukan untuk menghasilkan informasi bagi pihak manajemen dan untuk pengambilan keputusan.

2.3.1 Analisa dan Desain Sistem Informasi

Analisis sistem dapat didefinisikan sebagai penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan-permasalahan (Jogianto, 2006), kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

Tahap analisis sistem dilakukan setelah tahap perencanaan sistem dan sebelum tahap desain sistem. Tahap analisis merupakan tahap yang kritis dan sangat penting, karena kesalahan di dalam tahap ini akan menyebabkan juga kesalahan di tahap selanjutnya.

26

sistem tersebut. Tahap ini disebut dengan desain sistem. Desain sistem dapat dibagi dalam dua bagian, yaitu desain secara umum dan desain secara terinci. Desain secara umum disebut juga dengan desain konsepsual atau desain logikal atau desain secara makro. Desain sistem terinci disebut juga dengan desain sistem secara fisik atau desain internal.

2.3.2 System Flowchart (Bagan Alir Sistem)

Menurut Kendall (2008) system flowchart merupakan bagan yang menunjukkan arus pekerjaan secara keseluruhan dari sistem. Bagian ini menjelaskan urut-urutan dari prosedur yang ada dan apa yang dikerjakan dalam sistem.

2.3.3 Data Flow Diagram (DFD)

Menurut Kendall (2008) data flow diagram digunakan untuk menggambarkan arus data yang mengalir di dalam suatu sistem secara keseluruhan. Simbol yang digunakan dalam Data Flow Diagram, antara lain:

1. External entity (kesatuan luar), merupakan kesatuan di lingkungan luar sistem

yang dapat berupa orang, organisasi, atau sistem lainnya yang berada di lingkungan luarnya yang akan memberikan input atau menerima output dari sistem.

2. Data flow (arus data), menunjukkan arus dari data yang dapat berupa masukan

3. Process (proses), kegiatan atau kerja yang dilakukan oleh organisasi, mesin atau

komputer dari hasil suatu arus data yang masuk ke dalam proses untuk dihasilkan arus data yang akan keluar dari proses.

4. Data store (simpanan data), merupakan simpanan dari data yang dapat berupa

file, arsip, tabel dan lain-lain.

2.3.4 Entity Relationship Diagram (ERD)

Entity relationship diagram digunakan untuk membantu perancangan

konseptual database, dalam hal ini terdapat tiga macam hubungan antar entity, yaitu : 1. One to one relationship 2 field, hubungan antara field pertama dengan field kedua

adalah satu berbanding satu.

2. One to many relationship 2 field, hubungan antara field pertama dengan field

kedua adalah satu berbanding banyak atau dapat pula sebaliknya.

3. Many to many relationship 2 field, hubungan antara field pertama dengan field

kedua adalah banyak berbanding banyak

2.3.5 System Development life cycle ( SDLC )

28

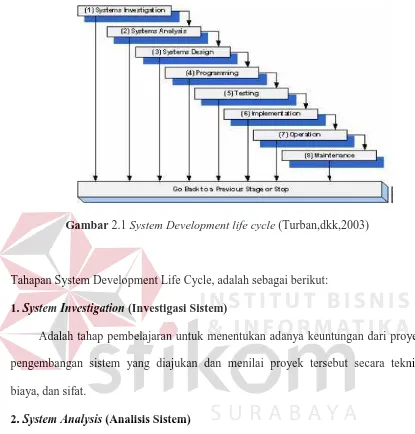

Gambar 2.1 System Development life cycle (Turban,dkk,2003)

Tahapan System Development Life Cycle, adalah sebagai berikut: 1. System Investigation (Investigasi Sistem)

Adalah tahap pembelajaran untuk menentukan adanya keuntungan dari proyek pengembangan sistem yang diajukan dan menilai proyek tersebut secara teknik, biaya, dan sifat.

2. System Analysis (Analisis Sistem)

3. System Design (Desain Sistem)

Tahap ini menjelaskan bagaimana suatu sistem akan bekerja. Beberapa hal yang dihasilkan dari desain sistem adalah sebagai berikut.

a. input , Output, dan user interface dari sistem. b. Hardware, software, database, dan prosedur. c. Penjelasan bagaimana komponen terintegrasi. 4. Programming (Pemrograman)

Tahap ini menerjemahkan spesifikasi desain kedalam bahasa komputer. 5. Testing (Pengujian)

Tahap ini memeriksa apakah pemrograman komputer telah menghasilkan hasil yang diinginkan dan diharapkan atas situasi tertentu.

6. Implementation (Penerapan)

Implementasi adalah proses perubahan dari penggunaan sistem lama ke sistem yang baru.

7. Operation and Maintenance (Pengoperasian dan Pemeliharaan)

Setelah tahap konversi berhasil maka sistem baru akan dioperasikan dalam suatu periode waktu. Ada beberapa tahap dalam pemeliharaan, yaitu:

30 BAB III

ANALISIS DAN PERANCANGAN SISTEM

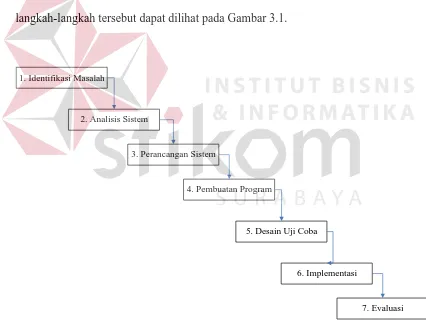

Langkah-langkah pelaksanaan analisis dan perancangan sistem informasi penilaian kinerja pada PT Wijaya Karya Gedung ini akan menggunakan metode

System Development Life Cycle (SDLC), karena merupakan metode pengembangan

yang terstruktur dan digunakan oleh sebagian besar perusahaan saat ini, seperti yang telah dikemukakan oleh Turban, dkk (2003) . Adapun diagram yang menggambarkan langkah-langkah tersebut dapat dilihat pada Gambar 3.1.

1. Identifikasi Masalah

2. Analisis Sistem

6. Implementasi 3. Perancangan Sistem

5. Desain Uji Coba

7. Evaluasi 4. Pembuatan Program

3.1 Identifikasi Masalah

Identifikasi masalah ini dilakukan dengan survei dan wawancara pada bagian keuangan di PT Wijaya Karya Gedung untuk memperoleh data dan informasi yang diperlukan dalam membuat sistem informasi penilaian kinerja Keuangan.

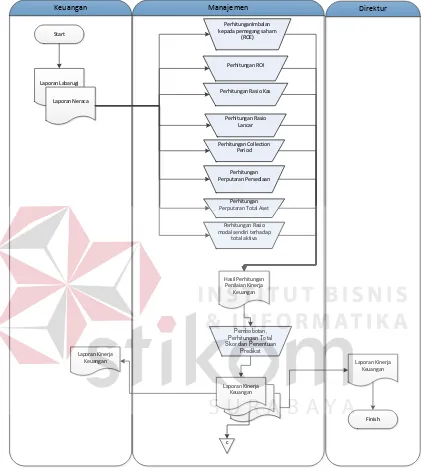

Dari hasil pengamatan, permasalahan dalam melakukan penilaian kinerja keuangan antara lain, pengukuran kinerja keuangan perusahaan masih kesulitan dalam menerapkan pedoman keputusan menteri, karena selama ini penilaian kinerja yang berjalan sekaranag merupakan end-system atau sistem akan berakhir dengan mengeluarkan sebuah nilai saja dan sistem belum mampu memberikan rincian penilaian. Dengan begitu perusahaan tidak dapat mengetahui posisi keuangan perusahaan secara detail. Berikut ini adalah gambaran proses bisnis dari hasil identifikasi yang ada, digambarkan dalam document flow berikut ini.

A. Document Flow Penilaian Kinerja Keuangan.

32 kepada pemegang saham

(ROE)

Perhitungan Perputaran Total Aset

Perhitungan Rasio modal sendiri terhadap

total aktiva Skor dan Penentuan

Predikat

3.2 Analisis Sistem

Penilaian kinerja keuangan pada PT Wijaya Karya Gedung masih dilakukan secara manual, dimana hanya terdapat satu proses yaitu penilaian kinerja keuangan.

Untuk membuat aplikasi penilaian kinerja keuangan ini yaitu dengan merancang database dan membuat sistem. Data-data dari proses-proses tersebut nantinya akan ditampung dan diolah oleh aplikasi sehingga dapat memberikan informasi dengan lebih terstruktur dan detail yang dapat bermanfaat bagi pengguna.

Aplikasi penilaian kinerja keuangan ini membutuhkan spesifikasi kebutuhan perangkat lunak sebagai acuan antara pengembang dan user. Pada bagian analisis system ini akan mendefinisikan tentang kebutuhan perangkat lunak meliputi antarmuka eksternal, yaitu antarmuka antara sistem dengan sistem lain, perangkat lunak dan perangkat keras dan pengguna; performansi yaitu kemampuan perangkat lunak dari segi kecepatan, tempat penyimpanan yang dibutuhkan serta keakuratan; dan atribut yaitu feature tambahan yang dimiliki sistem serta mendefinisikan fungsi perangkat lunak.

Aplikasi penilaian kinerja keuangan ini digunakan oleh user dengan berinteraksi antarmuka yang ditampilkan dalam layar komputer dengan tampilan halaman dekstop. Antarmuka ini digunakan user untuk menggunakan fasilitas yang diberikan sistem dalam melakukan penilaian kinerja keuangan,

34

1. Windows vista atau 7 sebagai sistem operasi komputer.

2. Visual Studio 2010 untuk pembuatan Aplikasi Penilaian Kinerja 3. SQL Server 2008 sebagai Database tools yang digunakan.

Sedangkan perangkat keras yang digunakan untuk mendukung aplikasi penilaian kinerja ini adalah 1 PC. Komputer yang digunakan sudah tersedia dengan spesifikasi PC sebagai berikut.

1. Hardisk = 500 GB 2. Processor intel dual core

3. Monitor = 16”

4. Memori = 4 GB

5. Mouse

6. Keyboard dan Printer

3.3 Perancangan Sistem

Perancangan sistem dilakukan untuk mengumpulkan informasi yang berkenaan dengan aplikasi yang dibangun serta untuk memudahkan pemahaman terhadap sistem. Perancangan sistem ini dilakukan dengan menggunakan system flow lanjutan dari document flow yang sudah terkomputerisasi secara keseluruhan, sehingga pengguna mengetahui hak akses apa saja yang didapatkan ketika login pada sistem ini. Setelah system flow dibuat, perancangan sistem selanjutnya adalah membuat Data

Flow Diagram (DFD) yang berfungsi untuk menggambarkan aliran data yang terjadi

bagian-bagian yang lebih sederhana. Dilanjutkan dengan membuat Entity

Relationship Diagram terdiri dari Conceptual Data Model dan Physical Data Model

yang memberikan gambaran mengenai struktur logical dari basis data melalui hubungan atau relasi antar entitas yang satu dengan yang lain.

Proses selanjutnya adalah membuat struktur tabel yang berisi struktur tabel yang telah dibuat pada PDM. Terakhir adalah perancangan antar muka yang nantinya menjadi konsep untuk diterjemahkan kedalam Visual Basic 2010 sehingga menjadi

form-form yang terintegrasi pada sistem informasi penilaian kinerja ini.

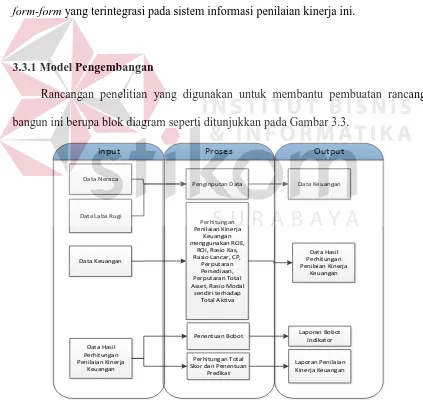

3.3.1 Model Pengembangan

Rancangan penelitian yang digunakan untuk membantu pembuatan rancang bangun ini berupa blok diagram seperti ditunjukkan pada Gambar 3.3.

Data Neraca Rasio Lancar, CP,

Perputaran Persediaan, Perputaran Total Asset, Rasio Modal

sendiri terhadap

Penentuan Bobot Laporan Bobot Indikator Penginputan Data Data Keuangan

Data Keuangan

Perhitungan Total Skor dan Penentuan

Predikat

Laporan Penilaian Kinerja Keuangan

36

Pada Gambar 3.3 menunjukkan bahwa terdapat input, proses, dan output yang ada pada blok diagram. Pada bagian input adalah bagian dimana data-data yang dibutuhkan dikumpulkan untuk selanjutnya diproses. Bagian proses adalah bagian dimana data-data pada bagian input mulai diproses untuk dapat menghasilkan output yang informatif. Bagian selanjutnya adalah bagian output, yang merupakan hasil dari data-data yang diolah pada bagian proses.

3.3.2 System Flow

System flow merupakan proses lanjutan dari document flow dimana proses yang

masih manual dihilangkan dan basis data dimunculkan. bagan yang menunjukkan arus pekerjaan secara keseluruhan dari sistem. System flow menunjukkan urutan-urutan dari prosedur yang ada di dalam sistem dan menunjukkan apa yang dikerjakan sistem. Dalam sistem informasi penilaian kinerja BUMN pada PT Wijaya Karya Gedung terdapat dua system flow, yaitu penginputan data keuangan dan penilaian kinerja keuangan. Berikut ini uraian dari masing-masing proses.

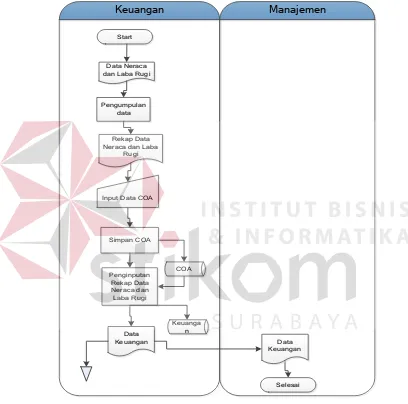

A. System Flow Penginputan Data Keuangan

System flow ini dimulai dari bagian keuangan mengumpulkan seluruh data

untuk dilakukan proses selanjutnya. System flow penginputan data keuangan dapat dilihat pada Gambar 3.4.

Keuangan Manajemen

Start

Rekap Data Neraca dan Laba

Rugi

38

B. System Flow Penilaian Kinerja Keuangan

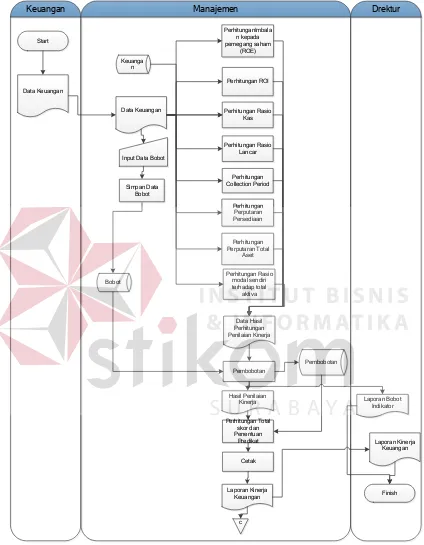

System Flow pada proses ini dimulai dari bagian keuangan yang memberikan

data keuangan. Setelah itu dibagian manajemen dilakukan input data bobot dan disimpan untuk menghasilkan database bobot. Kemudian dilakukan proses perhitungan indikator yang menggunakan database keuangan. Pada perhitungan indikator ini terdapat delapan proses yaitu return of equity (ROE), return of

investment (ROI), rasio kas, rasio lancar, collection period, perputaran persediaan,

perputaran total asset, dan rasio modal sendiri terhadap total aktiva. Selanjutnya dari proses seluruh perhitungan indikator tersebut menghasilkan data hasil perhitungan penilaian kinerja. Kemudian dilakukan proses pembobotan yang menggunakan database bobot dan menghasilkan Laporan Bobot Indikator yang diberikan kepada direktur dan data hasil penilaian kinerja yang kemudian diolah untuk perhitungan total skor dan penentuan predikat. Setelah itu dilakukan proses cetak yang menghasilkan Laporan Kinerja Keuangan yang diserahkan kepada direktur. Sistem

Keuangan Manajemen Drektur

40

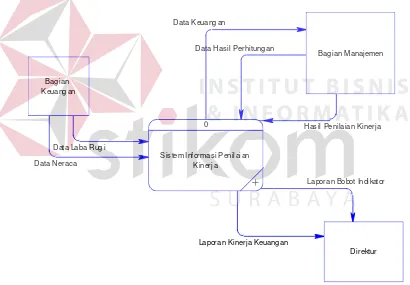

3.3.3 Context Diagram

Perancangan DFD dimulai dari context diagram menggambarkan entity yang berhubungan langsung dengan sistem dan aliran data secara umum. Sedangkan proses-proses yang lebih detail yang terdapat dalam sistem masih belum bisa diketahui. Pada context diagram sistem informasi penilaian kinerja terdapat tiga

external entity, yaitu bagian keuangan, bagian manajemen dan direktur. Context

Diagram dapat dilihat pada Gambar 3.6.

Data Has il Perhitung an

Has il Penilaian Kinerja Data Keuang an

Laporan Bobot Indikator

Laporan Kinerja Keuang an Data Neraca

Data Laba Rug i

0

Sis tem Informasi Penilaian Kinerja

+

Bag ian Keuang an

Bag ian Manajemen

Direktur

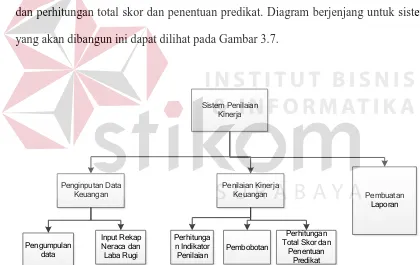

3.3.4 Diagram Berjenjang

Pada diagram berjenjang ini menggambarkan proses umum yang dimiliki pada context diagram berupa diagram berjenjang dari sistem penilaian kinerja keuangan pada PT Wijaya Karya Gedung, yang dibagi menjadi tiga proses, yaitu proses penginputan data keuangan, proses penilaian kinerja keuangan dan pembuatan laporan. Pada proses penginputan data keuangan terdapat dua proses yaitu pengumpulan data dan input rekap neraca dan laba rugi. Pada proses penilaian kinerja keuangan terdapat tiga proses yaitu perhitungan indikator penilaian, pembobotan, dan perhitungan total skor dan penentuan predikat. Diagram berjenjang untuk sistem yang akan dibangun ini dapat dilihat pada Gambar 3.7.

Sistem Penilaian Total Skor dan

Penentuan Predikat

42

3.3.5 Data Flow Diagram

Data Flow Diagram (DFD) merupakan perangkat yang digunakan pada

metodologi pengembangan sistem yang terstruktur dan lebih detail. DFD menggambarkan seluruh kegiatan yang terdapat pada sistem secara jelas.

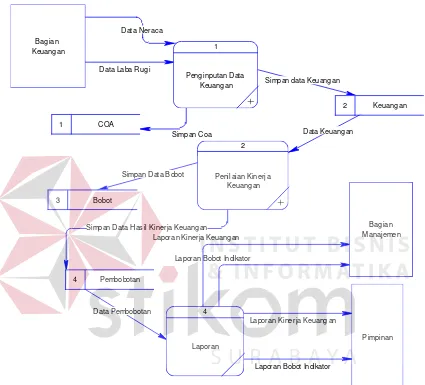

a. DFD Level 0

DFD level 0 merupakan proses decompose dari context diagram pada gambar 3.6. DFD level 0, menggambarkan tiap-tiap proses yang terdapat sistem Penilaian Kinerja Keuangan pada PT Wijaya Karya Gedung. Pada DFD level 0 terbagi menjadi tiga sub proses, yaitu :

DFD level 0 dapat dilihat pada Gambar 3.8

Data Pembobotan Simpan Data Bobot

Data Keuang an Simpan data Keuang an

Simpan Coa Data Laba Rug i

Data Neraca

Laporan Bobot Indikator

Laporan Bobot Indikator Laporan Kinerja Keuang an Laporan Kinerja Keuang an

Simpan Data Has il Kinerja Keuang an

2

44

b. DFD Level 1 Penginputan Data Keuangan

Pada DFD level 1 penginputan data keuangan ini dibagi menjadi dua proses yaitu pengumpulan data dan input rekap neraca dan laba rugi. DFD level satu proses penginputan data keuangan dapat dilihat pada Gambar 3.9

Rekap Data Nerac a dan Laba Rugi

Data Keuang an

Simpan Data Keuang an Data COA

Simpan Data COA Data Neraca

Data Laba rug i

1 COA

Gambar 3.9 DFD Level 1 Proses Penginputan Data Keuangan

c. DFD Level 1 Penilaian Kinerja Keuangan

Data Bobot Simpan Data Bobot

Data Has il Penilaian kinerja

Simpan data hasil kinerja keuangan Data Perhitung an

Perhitung an Total Skor Penentuan

Predikat

3 Bobot

Gambar 3.10 DFD Level 1 Penilaian Kinerja Keuangan

3.3.6 Entity Relationship Diagram

Entity Relationship Diagram (ERD) merupakan proses yang menunjukkan

hubungan antar entitas dan relasinya. ERD menyediakan bentuk untuk menunjukkan struktur keseluruhan kebutuhan data dari pemakai. ERD terbagi menjadi Conceptual

46

a. Conceptual Data Model

Conceptual Data Model dari rancang bangun sistem penilaian kinerja

Keuangan pada PT Wijaya Karya Gedung, dijelaskan bahwa sistem di perusahaan ini memiliki delapan entitas yang saling berkaitan untuk menyediakan data yang dibutuhkan. Kemudian merelasikan entitas-entitas yang saling berhubungan untuk menghasilkan rancangan ERD dalam bentuk Conceptual Data Model. Conceptual

Data Model dapat dilihat pada Gambar 3.11.

Gambar 3.11 Conceptual Data Model

b. Physical Data Model

Dari rancangan Conceptual Data Model, maka dapat di-generate untuk menghasilkan rancangan Physical Data Model. Physical Data Model ini merupakan gambaran dari struktur database dari sistem informasi penilaian kinerja Keuangan pada PT. Karya Gedung. Physical Data Model dapat dilihat pada Gambar 3.12.

Gambar 3.12 Physical Data Model

48

3.3.7 Struktur Tabel

Struktur tabel digunakan dalam pembuatan Sistem Informasi Penilaian Kinerja Keuangan pada PT. Wijaya Karya Gedung. Data dibawah ini akan menjelaskan satu per satu secara detil dari struktur tabel sistem.

1. Nama Tabel : Pembobotan

Fungsi : Untuk Menyimpan Data Pembobotan Tabel 3.1 Keuangan

No Name Type Size Keterangan

1. Kode_Pembobotan Varchar 100 Primary Key

2. No Integer

Fungsi : Untuk Menyimpan Data Bobot Keuangan Tabel 3.2 Bobot Keuangan

3. Nama Tabel : Login

Fungsi : Untuk Menyimpan Data Login Tabel 3.3 login

No. Name Type Size Keterangan

1. Kodeuser Varchar 50 Primary Key

2. Namauser Varchar 500

3. Username Varchar 50

4. Password Varchar 50

4. Nama Tabel : Hak_Akses

Fungsi : Untuk Menyimpan Data Hak_akses Tabel 3.4 Hak_Akses

No. Name Type Size Keterangan

1. Noform Varchar 50 Primary Key

2. Kodeuser Varchar 50 Foreign Key

3. StatusHak Varchar 100

5. Nama Tabel : Laba Rugi

Fungsi : Untuk Menyimpan Data Laba Rugi Tabel 3.5 Laba Rugi

No. Name Type Size Keterangan

1. Nolabarugi Integer Primary Key

2. Kodeakun Varchar 50

3. Tahun Integer

4. Accgroup Varchar 50

50

Fungsi : Untuk Menyimpan Data Neraca Tabel 3.8 Neraca

3.3.8 Desain Input dan Output

Desain input atau output merupakan rancangan input atau output berupa form untuk menu utama, login, master, transaksi, proses hiung dan laporan. Desain input atau output juga merupakan acuan pembuat aplikasi dalam Sistem Informasi Penilaian Kinerja Keuangan pada PT Wijaya Karya Gedung

A. Desain Form Menu Utama

Form menu utama terdapat menu utama yang terdiri dari menu yang mengarah

ke halaman file, master, transaksi, proses hitung, dan laporan. Desain form menu utama dapat dilihat pada Gambar 3.13.

FORM MENU UTAMA

FILE MASTER TRANSAKSI PROSES HITUNG LAPORAN

Logo Perusahaan

52

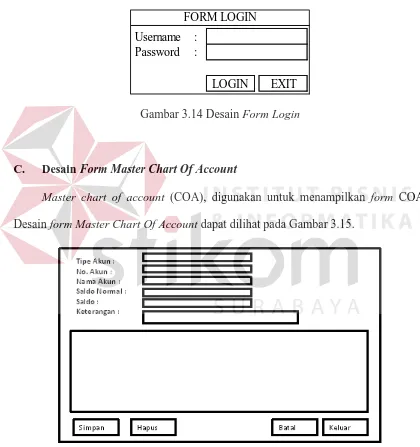

B. Desain Form Login

Form login ini digunakan untuk menentukan hak akses user dalam program.

Hak akses user ada empat yaitu bagian keuangan, manajemen, direktur, dan admin. Desain form login dapat dilihat pada Gambar 3.14.

Gambar 3.14 Desain Form Login

C. Desain Form Master Chart Of Account

Master chart of account (COA), digunakan untuk menampilkan form COA,

Desain form Master Chart Of Account dapat dilihat pada Gambar 3.15.

Gambar 3.15 Desain Form Master Chart Of Account

Username :

Password :

LOGIN EXIT

D. Desain Form Master User

Master user, digunakan untuk menampilkan form master user. Desain form

master user dapat dilihat pada Gambar 3.16

Gambar 3.16 Desain Form Master User

E. Desain Form Master Bobot

Master bobot, digunakan untuk menampilkan form bobot. Desain form master

bobot dapat dilihat pada Gambar 3.17.

54

F. Desain Form Transaksi Entry Saldo Keuangan

Menu transaksi entry saldo keuangan digunakan untuk memasukan data-data yang ada pada laba rugi dan neraca. Desain form transaksi entry saldo keuangan dapat dilihat pada gambar 3.18

Tahun

Simpan keluar

Saldo

Gambar 3.18 Desain Form Transaksi Entry Saldo Keuangan

G. Desain Form Proses Hitung Semua Indikator

56

H. Desain Form Proses Hitung ROE

Menu proses hitung ROE digunakan untuk menghitung dan menampilkan nilai dan bobot dari ROE. Desain form proses hitung ROE dapat dilihat pada Gambar 3.20

Gambar 3.20 Desain Form Transaksi ROE

I. Desain Form Proses Hitung ROI

Menu proses hitung ROI digunakan untuk menghitung dan menampilkan nilai dan bobot dari ROI. Desain form proses hitung ROI dapat dilihat pada Gambar 3.21

Tahun Hitung

ROI = Ebit+Penyusutan x100%

Investasi

ROI =

J. Desain Form Proses Hitung Cash Ratio

Menu proses hitung Cash Ratio digunakan untuk menghitung dan menampilkan nilai dan bobot dari Cash Ratio. Desain form proses hitung Cash Ratio dapat dilihat pada Gambar 3.22

Tahun Hitung

Cash Ratio = Kas+Bank+Srt Berharga x100%

Current Liabilities

Cash Ratio=

Gambar 3.22 Desain Form Transaksi Cash Ratio

K. Desain Form Proses Hitung Curent Ratio

Menu proses hitung Curent Ratio digunakan untuk menghitung dan menampilkan nilai dan bobot dari Curent Ratio. Desain form proses hitung Curent

Ratio dapat dilihat pada Gambar 3.23

Tahun Hitung

Current

Ratio= Current Asset x100%

Cuurent Liabilities

Current Ratio

=

58

L. Desain Form Proses Hitung CP

Menu proses hitung CP digunakan untuk menghitung dan menampilkan nilai dan bobot dari CP. Desain form proses hitung CP dapat dilihat pada Gambar 3.24

Tahun Hitung

CP= Total Piutang Usaha x365hari

Total Pendapatan Usaha

CP=

Gambar 3.24 Desain Form Transaksi CP

M. Desain Form Proses Hitung PP

Menu proses hitung PP digunakan untuk menghitung dan menampilkan nilai dan bobot dari perputaran persediaan. Desain form proses hitung PP dapat dilihat pada Gambar 3.25

Tahun Hitung

PP= Total Persediaan x365hari Total Pendapatan Usaha

PP=

N. Desain Form Proses Hitung TATO

Menu proses hitung TATO digunakan untuk menghitung dan menampilkan nilai dan bobot dari TATO. Desain form proses hitung TATO dapat dilihat pada Gambar 3.26

Tahun Hitung

TATO= Total Pendapatan x100%

Investasi

TATO=

Gambar 3.26 Desain Form Transaksi TATO

O. Desain Form Proses Hitung Capital Asset Ratio

Menu proses hitung Capital Asset Ratio digunakan untuk menghitung dan menampilkan nilai dan bobot dari Capital Asset Ratio. Desain form proses hitung

Capital Asset Ratio dapat dilihat pada Gambar 3.27

60

P. Desain Laporan COA

Menu Laporan COA digunakan untuk melaporkan data-data yang ada di coa. Desain laporan COA dapat dilihat pada Gambar 3.28

Laporan COA

Gambar 3.28 Desain Laporan COA

Q. Desain Laporan Data Bobot

Menu Laporan bobot indikator keuangan digunakan untuk melaporkan data bobot indikator. Desain laporan data bobot dapat dilihat pada Gambar 3.29.

ROE Skor

Curent Ratio Skor

Collection Periods Skor

Perputaran

Persediaan Skor

Perputaran Total

Asset Skor

Rasio Modal

Sendiri Skor

Gambar 3.29 Desain Laporan Data Bobot

R. Desain Laporan Bobot Indikator

Menu laporan bobot indikator digunakan untuk melaporkan data-data tentang bobot indikator setelah proses pembobotan. Desain laporan bobot indikator dapat dilihat pada Gambar 3.30.

Laporan Bobot Indikator

Tahun Nilai Bobot Saran

62

S. Desain Laporan Penilaian Kinerja Keuangan

Menu Laporan Penilaian Kinerja Keuangan digunakan untuk melaporkan data-data penilaian Kinerja Keuangan. Desain laporan Penilaian Kinerja dapat dilihat pada Gambar 3.31.

Laporan Penilaian Kinerja Keuangan Tahun :

Keterangan Skor

Aspek Keuangan

Total Skor Keterangan Predikat

Gambar 3.31 Desain Laporan Penilaian Kinerja Keuangan

3.4 Pembuatan Program

3.5 Desain Uji Coba

Desain uji coba bertujuan untuk memastikan bahwa aplikasi telah dibuat dengan benar sesuai dengan kebutuhan atau tujuan yang diharapkan. Kekurangan atau kelemahan sistem pada tahap ini akan dievaluasi sebelum diimplementasikan. Proses pengujian menggunakan Black Box Testing yaitu aplikasi akan diuji dengan melakukan berbagai percobaan untuk membuktikan bahwa aplikasi yang telah dibuat sudah sesuai dengan tujuan.

A.Rancangan Uji Coba Form Menu Utama

Tabel 3.9 Desain Uji Coba Form Menu Utama

Objek Pengujian Form Menu Utama

Keterangan Mengetahui tampilan dan fungsi form Menu Utama dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi tombol pada menu utama

Tombol File Menampilkan menu utama file Tombol Master Menampilkan menu utama master Tombol Transaksi Menampilkan menu utama

transaksi Tombol Proses

Hitung

Menampilkan menu utama proses hitung

64

B. Rancangan Uji Coba Form Login

Tabel 3.10 Desain Uji Coba Form Login Objek Pengujian Form Login

Keterangan Mengetahui tampilan dan fungsi form login dapat berjalan dan menghasilkan output yang diharapkan. Test

Case ID

Tujuan Input Output yang Diharapkan

1. Menguji textbox

username dan

Karakter yang dimasukkan tampil dengan simbol

2 Validasi username dan password

Tombol Login Muncul pesan “login sukses”, jika

username atau password salah,

maka muncul peringatan Menu utama sesuai dengan hak akses

C. Rancangan Uji Coba Form Master COA

Tabel 3.11 Desain Uji Coba Form Master COA Objek Pengujian Form Master COA

Keterangan Mengetahui tampilan dan fungsi form master COA dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox, datagridview, combobox pada form master COA

Combobox pada form master COA

Menampilkan data jenis akun

Datagridview Menampilkan data yang sudah

disimpan dan dapat mengubah dari data yang dipilih

Textbox pada form master COA

Dapat diisi data dengan text

Button Simpan Menampilkan pesan “Data

berhasil disimpan”

Objek Pengujian Form Master COA

Keterangan Mengetahui tampilan dan fungsi form master COA dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

berhasil dihapus”

Button Keluar Keluar dari form master COA

Button Batal Membersihkan data yang tidak

jadi diinputkan

D. Rancangan Uji Coba Form Master User

Tabel 3.12 Desain Uji Coba Form Master User

Objek Pengujian Form Master User

Keterangan Mengetahui tampilan dan fungsi form master user dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox, datagridview, combobox pada form master user

Combobox pada form master user

Menampilkan data bagian

Datagridview Menampilkan data yang sudah

disimpan dan dapat mengubah dari data yang dipilih

Textbox pada form master user

Dapat diisi data dengan text

Button Simpan Menampilkan pesan “Data

berhasil disimpan”

Button Hapus Menampilkan pesan “Data

berhasil dihapus”

Button Keluar Keluar dari form master user

Button Batal Membersihkan data yang tidak

66

E. Rancangan Uji Coba Form Master Bobot

Tabel 3.13 Desain Uji Coba Form Master Bobot Objek Pengujian Form Master Bobot

Keterangan Mengetahui tampilan dan fungsi form master bobot dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox, datagridview, combobox pada form master bobot

Combobox pada form master bobot

Menampilkan jenis bobot

Datagridview Menampilkan data yang sudah

disimpan dan dapat mengubah dari data yang dipilih

Textbox pada form master

bobot

Dapat diisi data dengan text

Button Simpan Menampilkan pesan “Data

berhasil disimpan”

Button Hapus Menampilkan pesan “Data

berhasil dihapus”

Button Keluar Keluar dari form master bobot

Button Batal Membersihkan data yang tidak

jadi diinputkan

F. Rancangan Uji Coba Form Transaksi Entry Saldo Keuangan

Tabel 3.14 Desain Uji Coba Form Transaksi Entry Saldo Keuangan

Objek Pengujian Form Transaksi Entry Saldo Keuangan

Keterangan Mengetahui tampilan dan fungsi form transaksi entry saldo keuangan dapat berjalan dan menghasilkan

output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

Objek Pengujian Form Transaksi Entry Saldo Keuangan

Keterangan Mengetahui tampilan dan fungsi form transaksi entry saldo keuangan dapat berjalan dan menghasilkan

output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

entry saldo

keuangan

Datagridview Menampilkan data yang sudah

ada dan dapat diisi kolomnya

G. Rancangan Uji Coba Form Proses Hitung Semua

Tabel 3.15 Desain Uji Coba Form Proses Hitung Semua

Objek Pengujian Form Proses Hitung Semua

Keterangan Mengetahui tampilan dan fungsi form proses hitung semua dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung semua

Textbox pada form proses

hitung semua

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

sesuai tanggal yang dipilih

H. Rancangan Uji Coba Form Proses Hitung ROE

Tabel 3.16 Desain Uji Coba Form Proses Hitung ROE

Objek Pengujian Form Proses Hitung ROE

Keterangan Mengetahui tampilan dan fungsi form proses hitung ROE dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung ROE

Textbox pada form proses

hitung ROE

Dapat menampilkan data yang diharapkan

68

Objek Pengujian Form Proses Hitung ROE

Keterangan Mengetahui tampilan dan fungsi form proses hitung ROE dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

sesuai tanggal yang dipilih

I. Rancangan Uji Coba Form Proses Hitung ROI

Tabel 3.17 Desain Uji Coba Form Proses Hitung ROI Objek Pengujian Form Proses Hitung ROI

Keterangan Mengetahui tampilan dan fungsi form proses hitung ROI dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung ROI

Textbox pada form proses

hitung ROI

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

sesuai tanggal yang dipilih

J. Rancangan Uji Coba Form Proses Hitung Cash Ratio

Tabel 3.18 Desain Uji Coba Form Proses Hitung Cash Ratio Objek Pengujian Form Proses Hitung Cash Ratio

Keterangan Mengetahui tampilan dan fungsi form proses hitung

cash ratio dapat berjalan dan menghasilkan output

yang diharapkan. Test

Case ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung cash ratio

Textbox pada form proses

hitung cash ratio

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

K. Rancangan Uji Coba Form Proses Hitung Curent Ratio

Tabel 3.19 Desain Uji Coba Form Proses Hitung Current Ratio Objek Pengujian Form Proses Hitung Current Ratio

Keterangan Mengetahui tampilan dan fungsi form proses hitung

current ratio dapat berjalan dan menghasilkan output

yang diharapkan. Test

Case ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung current ratio

Textbox pada form proses

hitung current

ratio

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

sesuai tanggal yang dipilih

L. Rancangan Uji Coba Form Proses Hitung Collection Periods

Tabel 3.20 Desain Uji Coba Form Proses Hitung Collection Periods Objek Pengujian Form Proses Hitung Collection Periods

Keterangan Mengetahui tampilan dan fungsi form proses hitung

collection periods dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung collection

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

70

M. Rancangan Uji Coba Form Proses Hitung PP

Tabel 3.21 Desain Uji Coba Form Proses Hitung PP Objek Pengujian Form Proses Hitung PP

Keterangan Mengetahui tampilan dan fungsi form proses hitung PP dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung PP

Textbox pada form proses

hitung PP

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

sesuai tanggal yang dipilih

N. Rancangan Uji Coba Form Proses Hitung TATO

Tabel 3.22 Desain Uji Coba Form Proses Hitung TATO

Objek Pengujian Form Proses Hitung TATO

Keterangan Mengetahui tampilan dan fungsi form proses hitung TATO dapat berjalan dan menghasilkan output yang diharapkan.

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung TATO

Textbox pada form proses

hitung TATO

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

sesuai tanggal yang dipilih

O. Rancangan Uji Coba Form Proses Hitung Capital Asset Ratio

Tabel 3.23 Desain Uji Coba Form Proses Hitung Capital Asset Ratio

Objek Pengujian Form Proses Hitung Capital Asset Ratio

Keterangan Mengetahui tampilan dan fungsi form proses hitung

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menguji fungsi

button, textbox,

pada form proses hitung capital asset

ratio

Textbox pada form proses

hitung capital

asset ratio

Dapat menampilkan data yang diharapkan

Button Hitung Menampilkan data perhitungan

sesuai tanggal yang dipilih

P. Rancangan Uji Coba Form Laporan COA

Tabel 3.24 Desain Uji Coba Form Laporan COA Objek Pengujian Form Laporan COA

Keterangan Menampilkan laporan COA

Test Case

ID

Tujuan Input Output yang Diharapkan

1. Menghasilkan laporan COA

Data COA Menampilkan Laporan data COA

Q. Rancangan Uji Coba Form Laporan Data Bobot

Tabel 3.25 Desain Uji Coba Form Laporan Data Bobot

Objek Pengujian Form Laporan Data Bobot

Keterangan Menampilkan laporan data bobot Test

Case ID

Tujuan Input Output yang Diharapkan

1. Menghasilkan laporan data bobot