SKRIPSI

DAMPAK LABA AKUNTANSI TERHADAP PEMBAGIAN DIVIDEN KAS PADA PERUSAHAAN PERKEBUNAN YANG TELAH GO PUBLIC

DI BURSA EFEK INDONESIA

OLEH

M HUBBAN KAMILY 100522097

PROGRAM STUDI S1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “DAMPAK LABA

AKUNTANSI TERHADAP PEMBAGIAN DIVIDEN KAS PADA PERUSAHAAN PERKEBUNAN YANG TELAH GO PUBLIC” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, oktober 2012

M HUBBAN KAMILY

ABSTRAK

“DAMPAK LABA AKUNTANSI TERHADAP PEMBAGIAN DIVIDEN KAS

PADA PERUSAHAAN PERKEBUNAN YANG TELAH GO PUBLIC

DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk mengetahui pengaruh modal kerja dan likuiditas terhadap rentabilitas. Variabel yang digunakan dalam penelitian ini adalah laba akuntansi sebagai variabel independen dan deviden kas sebagai variabel dependen. laba akuntansi dengan laba per saham (X1), dan deviden kas

diukur dengan deviden payout ratio(DPR (Y1

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data

cross section dan data time series yang diambil dari laporan tahunan 10 perusahaan perkebunan yang terdafatar di Bursa Efek Indonesia selama 3 tahun periode 2008-2010

)).

Hasil penelitian menunjukkan bahwa secara persial modal kerja berpengaruh positif dan signifikan terhadap rentabilitas, ini dapat dilihat dari thitung<ttabel (-2,140<2,074) dan nilai signifikansi 0,000 lebih kecil dari 0,05. Current ratio (CR) berpengaruh secara signifikansi terhadap rentabilitas, dapat dilihat dari thitung<ttabel (-0,173<0,05) dengan nilai signifikansi 0,984<0,05. Hasil

uji F menunjukkan bahwa nilai Fhitung>Ftabel (16,581>4,242) dengan signifikansi

0.005<0.05. dari hasil uji F ini dapat disimpulkan bahwa modal kerja dan likuiditas berpengaruh secara bersama-sama terhadap rentabilitas.

ABSTRACT

"IMPACT OF ACCOUNTING FOR INCOME CASH DIVIDEND THE COMPANY HAS PLANTATION GO PUBLIC STOCK EXCHANGE IN INDONESIA "

This study aimed to determine the effect of working capital and liquidity to profitability. The variables used in this study is the accounting profit as the independent variable and the dependent variable cash dividend. accounting profits with earnings per share (X1), and the cash dividend is measured by the dividend payout ratio (DPR (Y1)). The research method used is associative. The data used in this study is a data pooling, which is a combination of cross section data and time series data drawn from the annual reports of 10 companies terdafatar plantation in Indonesia Stock Exchange during the three-year period 2008-2010 The results showed that both Persia working capital positive and significant impact on profitability, it can be seen from tcount <ttable (-2.140 <2.074) and a significant value of 0.000 is less than 0.05. Current ratio (CR) is a significance influence on earnings, could be seen from tcount <ttable (-0.173 <0.05) with a significance value 0.984 <0.05. The test results showed that the value Fcount F> F table (16.581> 4.242) with significantly 0005 <0.05. of the F test results it can be concluded that the effect of working capital and liquidity together towards profitability.

KATA PENGANTAR

Alhamdullilah segala puji bagi Allah, Dzat yang tak pernah lupa pada

hambaNya yang selalu berusaha dan berdo’a sehinggan penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh Modal Kerja Dan Likuiditas

Terhadap Rentabilitas Pada Perusahaan Food and Beverage Yang Terdaftar di

Bursa Efek Indonesia Periode 2008-2010”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selain itu penilitian ini dilaksanakan dalam memenuhi salah satu

syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini penulis banya mendapat dukungan,

bimbingan dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universita Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi, Bapak Drs. Hotmal Ja’far, M.M, Ak selaku

Sekertaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Serketaris Program

4. Bapak Drs, M. Zainul Bahri Torong, MSi, Ak selaku dosen pembimbing

yang telah banyak memberikan bimbingan dan pengarahan kepada penulis

untuk menyelesaikan skripsi ini.

5. Ibu Dr. Rina Br. Bukit, SE, MSi, Ak selaku dosen pembaca nilai yang

telah memberikan kritik dan saran kepada penulis untuk menyelesaikan

skripsi ini.

6. Orang tua yang selalu mendukung dan mendo’akan penulis dalam setiap

sujud mereka, Ayahandan Arifin dan Ibunda Sumiati, terima kasih yang

tak terkira.

Penulisan skripsi ini masih jauh dari sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi

ini bermanfaat bagi pembaca.

Medan, Juli 2012 penulis

DAFTAR ISI

Hal

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB 1 PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah... 5

1.3. Tujuan dan Manfaat Penelitian ... 5

1.3.1. Tujuan Penelitian ... 5

1.3.2.Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1. Landasan Teori ... 7

2.1.1. Pengertian Laba ... 7

2.1.1.1. Pengertian Laba Akuntansi ... 8

2.1.1.2.Jenis Perataan Laba ... 11

2.1.1.3. Jenis- jenis Laba Dalam Akuntansi ... 11

2.1.2. Pengertian Deviden ... 12

2.1.2.1. Jenis-jenis deviden ... 14

2.1.2.2. Pengertian Kebijakan Deviden ... 16

2.1.2.3. Kebijakan Pemberian Deviden ... 18

2.1.2.4. Faktor-faktor yang Mempengaruhi Kebijakan Deviden ... 19

2.2. Tijauan Penelitian Terdahulu ... 23

2.2.1.Penelitian Ahmad Galaxy (2010) ... 23

2.2.2. Penelitian Surya Warni Sibarani (2011) ... 23

2.2.3. Penelitian Mohammad Ali (2010) ... 24

2.3. Kerangka Konseptual dan Hipotesis ... 25

2.3.1. Kerangka Konseptual ... 25

2.3.2. Hipotesis ... 26

BAB III METODE PENELITIAN ... 28

3.1. Desain Penelitian ... 28

3.2. Populasi dan Sampel ... 28

3.3. Teknik Pengumpulan Data ... 30

3.4. Defenisi Operasional dan Pengukuran Variabel ... 30

3.4.1. Variabel Independen ... 30

3.5. Metode Analisis Data ... 31

3.6. Pengujian Asumsi Klasik ... 31

3.6.1. Uji Normalitas Data ... 31

3.6.2. Uji Multikolinieritas ... 32

3.6.3. Uji Heteroskedastisitas ... 33

3.6.4. Uji Autokorelasi ... 33

3.7. Pengujian Hipotesis Peneliti ... 34

3.7.1. Analisis Regresi Berganda ... 34

3.7.2. Uji Signifikan Simultan (F-test) ... 35

3.8.3. Uji SignifikanParsial (t-test) ... 36

BAB IV ANALISI HASIL PENELITIAN ... 37

4.1. Hasil Penelitian ... 37

4.1.1. Deskripsi Data Statistik ... 37

4.1.2. Uji Asumsi Klasik ... 38

4.1.2.1. Uji Normalitas Data ... 38

4.1.2.2. Uji Multikolinieritas ... 41

4.1.2.3. Uji Heteroskedastisitas ... 42

4.1.2.4. Uji Autokorelasi ... 43

4.1.3. Pengujian Hipotesis Penelitian ... 44

4.1.3.1. Persamaan Regresi ... 44

4.1.3.2. Uji Signifikasi Simultan ... 45

4.1.3.3. Uji Signifikasi Parsial ... 47

4.2. Pembahasan Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN ... 49

5.1 Kesimpulan ... 49

5.2.Saran ... 50

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjaun Penelitian Terdahulu ... 24

3.1 Sampel Penelitian ... 29

3.2 Pengambilan Keputusan ... 34

4.1 Descriptive Statistics ... 37

4.2 Hasil Uji Normalitas ... 39

4.3 Hasil Uji Multikolineritas ... 42

4.4 Hasil Uji Autokorelasi... 44

4.5 Hasil Analisis Regresi ... 45

4.6 Hasil Uji F ... 46

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25

4.1 Histogram ... 40

4.2 Grafik Normal P-Plot ... 41

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran 1 Data Variabel Penelitian ... 53

Lampiran 2 Statistik Deskriptif ... 55

Lampiran 3 Hasil Uji Normalitas Sebelum Transformasi ... 56

Lampiran 4 hasil Uji Normalitas Setelah Transformasi ... 57

Lampiran 5 Hasil Uji Multikolonieritas ... 58

Lampiran 6 Hasil Uji Autokorelasi... 59

Lampiran 7 Tabel t dengan signifikansi 5% ... 60

ABSTRAK

“DAMPAK LABA AKUNTANSI TERHADAP PEMBAGIAN DIVIDEN KAS

PADA PERUSAHAAN PERKEBUNAN YANG TELAH GO PUBLIC

DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk mengetahui pengaruh modal kerja dan likuiditas terhadap rentabilitas. Variabel yang digunakan dalam penelitian ini adalah laba akuntansi sebagai variabel independen dan deviden kas sebagai variabel dependen. laba akuntansi dengan laba per saham (X1), dan deviden kas

diukur dengan deviden payout ratio(DPR (Y1

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data

cross section dan data time series yang diambil dari laporan tahunan 10 perusahaan perkebunan yang terdafatar di Bursa Efek Indonesia selama 3 tahun periode 2008-2010

)).

Hasil penelitian menunjukkan bahwa secara persial modal kerja berpengaruh positif dan signifikan terhadap rentabilitas, ini dapat dilihat dari thitung<ttabel (-2,140<2,074) dan nilai signifikansi 0,000 lebih kecil dari 0,05. Current ratio (CR) berpengaruh secara signifikansi terhadap rentabilitas, dapat dilihat dari thitung<ttabel (-0,173<0,05) dengan nilai signifikansi 0,984<0,05. Hasil

uji F menunjukkan bahwa nilai Fhitung>Ftabel (16,581>4,242) dengan signifikansi

0.005<0.05. dari hasil uji F ini dapat disimpulkan bahwa modal kerja dan likuiditas berpengaruh secara bersama-sama terhadap rentabilitas.

ABSTRACT

"IMPACT OF ACCOUNTING FOR INCOME CASH DIVIDEND THE COMPANY HAS PLANTATION GO PUBLIC STOCK EXCHANGE IN INDONESIA "

This study aimed to determine the effect of working capital and liquidity to profitability. The variables used in this study is the accounting profit as the independent variable and the dependent variable cash dividend. accounting profits with earnings per share (X1), and the cash dividend is measured by the dividend payout ratio (DPR (Y1)). The research method used is associative. The data used in this study is a data pooling, which is a combination of cross section data and time series data drawn from the annual reports of 10 companies terdafatar plantation in Indonesia Stock Exchange during the three-year period 2008-2010 The results showed that both Persia working capital positive and significant impact on profitability, it can be seen from tcount <ttable (-2.140 <2.074) and a significant value of 0.000 is less than 0.05. Current ratio (CR) is a significance influence on earnings, could be seen from tcount <ttable (-0.173 <0.05) with a significance value 0.984 <0.05. The test results showed that the value Fcount F> F table (16.581> 4.242) with significantly 0005 <0.05. of the F test results it can be concluded that the effect of working capital and liquidity together towards profitability.

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia termasuk salah satu negara yang berkembang di dunia, hal ini

terbukti dengan adanya pembangunan di segala bidang termasuk pembangunan

sektor ekonomi. Perekonomian di Indonesia yang semakin membaik

menyebabkan timbulnya gairah bagi para pengusaha untuk mengelola

perusahaannya di Indonesia. Salah satu pengelolaan yang harus diperhatikan

adalah masalah keuangan yang penting bagi kelangsungan hidup perusahaan,

keuangan suatu perusahaan berkaitan dengan sumber dana dan penggunaannya,

semakin efisien penggunaan dan pengelolaan dana maka berarti semakin baik bagi

perusahaan. Agar dana dalam perusahaan dapat dipenuhi secara cukup, maka

dituntut adanya pengelolaan dan penentuan secara tepat terhadap sumber dana.

Sumber dana dapat dipilih atau di tentukan apakah dari modal sendiri atau dari

modal luar. Perusahaan besar umumnya mencari dana tambahan permodalan

dengan go public upaya mengantisipasi dampak lebih lanjut dari perkembangan

ekonomi dan pesatnya kemajuan teknologi.

Tujuan pembagian dividen untuk memaksimumkan pemegang saham atau

harga saham dan menunjukan likuiditas perusahaan. Dari sisi investor deviden

merupakan salah satu motivator untuk menanamkan dana dipasar modal. Investor

lebih memilih dividen yang berupa kas dibandingkan dengan capital gain.

bahwa satu burung di tangan lebih berharga daripada seribu burung di udara.

Selain itu investor juga dapat mengevaluasi kinerja perusahaan dengan menilai

besarnya deviden yang dibagikan.

Dari sisi emiten kebijakan dividen sangat penting bagi mereka, apakah

sebagai keuntungan perusahaan akan lebih banyak digunakan untuk membayar

deviden dibanding retain earning atau sebaliknya. Dalam penetapan kebijaksanaan

mengenai pembagian deviden, faktor yang menjadi perhatian manajemen adalah

besarnya laba yang dihasilkan perusahaan. Ada dua ukuran kinerja akuntansi

perusahaan yaitu laba akuntansi dan total arus kas. Laba akuntansi adalah laba

dari kaca mata perekayasa akuntansi atau kesatuan usaha karena keperluan untuk

menyajikan informasi secara objektif dan terandalkan. Informasi arus kas berguna

untuk menilai kemampuan perusahaan dalam menghasilkan kas, laporan arus kas

melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut

aktivitas operasi, investasi dan pendanaan. Jumlah arus kas yang berasal dari

aktivitas operasi merupakan indikator yang menentukan apakah dari kegiatan

operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi

pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan

melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

Murtanto (2004) dalam penelitiannya yang menganalisis hubungan antara laba

akuntansi dan laba tunai dengan deviden kas. Mereka menganalisis perusahaan

industri Barang Konsumsi pada tahun 1999, 2000 dan 2001. Berdasarkan

penelitiannya itu disimpulkan bahwa adanya hubungan yang kuat antara laba

Elizabeth (2000) dalam penelitiannya yang menganalisis hubungan laba

akuntansi dan arus kas operasi dengan deviden kas, dengan menggunakan

koefisien korelasi Spearman Rank, ia menganalisa 25 perusahaan yang Go publik

di BEJ pada tahun 1992, 1993 dan 1994. Berdasarkan penelitiannya itu

disimpulkan bahwa ada konsistensi hubungan yang signifikan antara laba

akuntansi dan arus kas operasi dengan dividen kas. Pada umumnya laba akuntansi

lebih mempengaruhi besarnya dividen kas yang dibagikan daripa arus kas operasi.

Laba akuntansi adalah laba dari kaca mata perekayasa akuntansi atau

ke-satuan usaha karena keperluan untuk menyajikan informasi secara objektif dan

terandalkan. Laba akuntansi yang digunakan adalah laba yang didapat dari selisih

hasil penjualan dikurangi harga pokok penjualan dan biaya-biaya operasi

perusahaan (laba bersih). Selain menggunakan nilai laba akuntansi dalam

menentukan besarnya dividen yang akan dibagikan, seringkali perusahaan juga

mempertimbangkan laba tunai yang pada dasarnya merupakan laba akuntansi

setelah diperhitungkan dengan beban-beban non kas dalam hal ini; beban

penyusutan dan amortisasi.

Depresiasi dan amortisasi merupakan biaya non kas, artinya biaya tersebut

tidak lagi memerlukan pengeluaran kas sekarang ataupun di masa depan. Menurut

Standar Akuntansi Keuangan, penyusutan adalah alokasi jumlah suatu aktiva yang

dapat disusutkan sepanjang masa manfaat yang diestimasi. Suatu aktiva dapat

dipandang sebagai kuantitas jasa ekonomi potensial yang dikonsumsi selama

menghasilkan pendapatan. Penyusutan aktiva dibebankan ke pendapatan baik

Banyak faktor harus dipertimbangkan oleh perusahaan ketika memutuskan

untuk melakukan pembagian dividen kas, antara lain ROI, cash ratio, current

ratio, debt to total asset, earning per share (EPS) dan cash dividend pay out ratio,

dan size. Variabel-variabel yang mempangaruhi kebijakan dividen terdiri atas

profitabilitas yang diukur dengan laba bersih setelah pajak, stabilitas dividen an

earning yang ditunjukan dengan earning per share dan dividend payout ratio,

likuiditas yang diukur dengan cash ratio dan current ratio.

Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik,

sehingga wajar jika pemegang saham mengharapkan pembagian dividen kas jika

ROI meningkat. Demikian juga apabila cash ratio, current ratio dan earning per

share (EPS) meningkat, maka pemegang saham mempunyai harapan bahwa

perusahaan akan mempunyai kemampuan untuk membagi dividen kas. Dilihat

dari segi dividend pay out ratio, pemegang saham dapat memperkirakan besarnya

dividen yang akan didapatkan.

Indonesia telah dikenal sebagai negara agraria, disebabkan iklimnya yang

sangat baik untuk kegiatan pertanian dan perkebunan. Sejarah telah membuktikan

bahwa sektor perkebunan merupakan salah satu sektor industri yang menjanjikan

profitabilitas yang tinggi. Sementara itu, menurut peneliti sendiri penelitian di

bidang perkebunan berbasis sektor ekonomi masih dinilai sangat kurang.

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya,

maka menurut peneliti perlu dilakukan perluasan penelitian untuk mengkaji

faktor-faktor laba akuntansi terhadap pembagian deviden kas pada perusahaan

atas maka penyusunan skripsi ini diberi judul “Dampak Laba Akuntansi Terhadap Pembagian Dividen Kas Pada Perusahaan Perkebunan Yang Telah Go Publik Di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Dari uraian di atas, maka penulis memunculkan permasalahan sebagai

berikut: apakah laba akuntansi yang diperoleh dari laporan keuangan perusahan yang

telah diaudit berpengaruh signifikan terhadap pembagian deviden perusahaan

perkebunan yang telah go publik di bursa efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan permasalahan penelitian tersebut, maka tujuan penelitian ini

untuk menganalisis pengaruh laba akuntansi terhadap pembagian dividen kas

perusahaan perkebunan yang go public di bursa efek Indonesia.

1.3.2 Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan terutama

investor sebagai bahan pertimbangan yang bermanfaat untuk pengambilan

keputusan investasi di pasar modal. Secara terperinci manfaat penelitian dapat

a. Bagi peneliti, sebagai bahan masukan apabila datanya pendapatnya

mengenai pengaruh laba akuntansi terhadap deviden kas perusahaan

perkebunan yang go public di bursa efek Indonesia periode 2009-2010.

b. Hasil penelitian ini diharapkan dapat memberikan kontribusi pada

tersedianya bukti empiris berdasarkan pada fakta yang terjadi di Indonesia

baik bagi kalangan akademisi maupun pada pengembangan teori sehingga

dapat memberikan arah studi terutama yang berkaitan dengan faktor-faktor

yang mempengaruhi deviden kas.

c. Penelitian ini juga diharapkan dapat memberikan manfaat bagi penelitian

selanjutnya sebagai dasar perluasan penelitian terutama yang berhubungan

dengan proporsi laba akuntansi yang berpengaruh terhadap deviden

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Pengertian Laba

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi

sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari

semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu

periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik.

Pengertian laba secara umum adalah selisih dari pendapatan di atas

biaya-biayanya dalam jangka waktu (perioda) tertentu. Laba sering digunakan sebagai

suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta

pengambilan keputusan dan unsur prediksi (Harnanto, 2003: 444).

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi

pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba menurut

akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu

kenaikan dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah

perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu

dibandingkan dengan biaya-biaya yang dikeluarkan pada periode tertentu.

Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi

perusahaan atau sebagai dasar ukuran penilaian yang lain, seperti laba per lembar

biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat

diperoleh hasil pengukuran laba yang berbeda antara lain: laba kotor, laba

operasional, laba sebelum pajak, dan laba bersih.Pengukuran laba bukan saja

penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai

informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena

itu, laba menjadi informasi yang dilihat oleh banyak seperti profesi akuntansi,

pengusaha, analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya

(Harahap, 2001: 259), hal ini menyebabkan adanya berbagai definisi untuk laba.

2.1.1.1 Pengertian Laba Akuntansi

Ada dua ukuran kinerja akuntansi perusahaan yaitu laba akuntansi

dan total arus kas. Belkaoui (2000:332) menyatakan bahwa laba akuntansi secara

operasional didefinisikan sebagai perbedaan antara pendapatan yang

direalisasikan yang berasal dari transaksi suatu periode dan berhubungan dengan

biaya historis. Dalam metode historical cost

Menurut pengertian akuntansi konvensional dinyatakan bahwa laba

akuntansi adalah perbedaan antara pendapatan yang dapat direalisir yang

dihasilkan dari transaksi dalam suatu periode dengan biaya yang layak dibebankan

(Muqodim 2005:111). Suwardjono (2005:455) mendefinisian laba sebagai

penda-patan dikurangi biaya merupakan pendefinisian secara struktural atau sintaktik (biaya historis) laba diukur

berdasarkan selisih aktiva bersih awal dan akhir periode yang masing-masing

diukur dengan biaya historis sehingga hasil akan sama dgn laba yang dihitung

karena laba tidak didefinisi secara terpisah dari pengertian pendapatan dan biaya.

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba yg

merupakan selisih pengukuran pendapatan dan biaya secara akrual.

SFAC No. 1 dalam Ataina (1999) menyatakan bahwa laporan laba rugi

yang disusun berdasar basis akrual lebih akurat untuk menaksir prospek aliran kas

dari pada laporan laba rugi yang disusun berdasar basis kas. Pengertian semacam

ini akan memudahkan pengukuran dan pelaporan laba secara objektif. Perekayasa

akuntansi mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai

statemen keuangan khusus investor dan kreditor.

Pendefinisian laba seperti ini jelas akan lebih bermakna sebagai pengukur

kembalian atas investasi (return on investment) daripada sekadar perubahan kas.

Di dalam laba akuntansi terdapat berbagai komponen yaitu kombinasi beberapa

komponen pokok seperti laba kotor laba usaha laba sebelum pajak dan laba

sesudah pajak (Muqodim 2005:131). Sehingga dalam menentukan besar laba

akuntansi investor dapat melihat dari perhitungan laba setelah pajak. SFAC No. 1

dalam Belkaoui (2000:332) mengasumsikan bahwa laba akuntansi merupakan

ukuran yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat

digunakan untuk meramalkan arus kas masa depan. Penulis lain mengasumsikan

bahwa laba akuntansi adalah relevan dengan cara yang biasa untuk model-model

keputusan dari investor dan kreditor. Laba akuntansi dengan berbagai interpretasi

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi

2. Pengukur prestasi atau kinerja badan usaha dan manajemcn.

(rate of retun on inuested capital).

3. Dasar penentuan besar pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomik suatu negara.

5. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan public. 6. Alat pengendalian terhadap debitor dalam kontrak utang.

7. Dasar kompensasi dan pembagian bonus.

8. Alat motivasi manajemen dalam pengendalian perusahaan. 9. Dasar pembagian dividen.

Bila dilihat secara mendalam laba akuntansi bukanlah definisi yang

sesungguhnya dari laba melainkan hanya merupakan penjelasan mengenai cara

untuk menghitung laba. Karakteristik dari pengertian laba akuntansi semacam itu

mengandung beberapa keunggulan. Beberapa keunggulan laba akuntansi

a. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakai dalam pengambilan keputusan ekonomi.

yang

dikemukakan oleh Muqodim (2005 : 114) adalah:

b. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuj kebenaran sebab didasarkan pada transaksi nyata yang didukung oleh bukti.

c. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme.

d. Laba akuntansi bermanfaat utk tujuan pengendalian terutama berkaitan dengan pertanggung jawaban manajemen.

2.1.1.2 Jenis Perataan Laba

1.

Ada dua jenis perataan laba, yaitu(Riahi- Belkaoui,2004) :

2. Natural smoothing

Natural smoothing adalah incme generating process yang natural, bukanhasil dari tindakan yang di ambil manajemen.

2.1.1.3 Jenis-jenis Laba Dalam Akuntansi

Jenis-jenis laba menurut pengukuran tingkat laba untuk suatu pusat laba

tertentu ada lima jenis, yaitu :

1. Margin kontribusi

Laba kontribusi dihitung dengan cara mengurangkan biaya variabel dari

pendapatan yang diperoleh suatu divisi. Konsep ini bermanfaat untuk

perencanaan dan pembuatan keputusan laba suatu divisi dalam jangka

pendek.

2. Laba terkendali divisi

Laba dihitung dengan cara mengurangi pendapatan dengan biaya-biaya

yang dapat dikendalikan oleh manajer divisi yang meliputi biaya

variabel yang terkendali dan biaya tetap terkendali.

3. Laba langsung

Laba dapat dihitung dengan mengurangi pendapatan divisi dengan

semua biaya yang langsung terjadi dalam divisi yang bersangkutan.

Profitabilitas ini cocok digunakan untuk menilai profitabilitas jangka

panjang.

4. Laba bersih sebelum pajak

Dengan menghitung pendapatan divisi dengan biaya langsung divisi

karena divisi menikmati fasilitas kantor pusat, maka divisi mengalokasi

biaya kantor pusat.

5. Laba bersih sesudah pajak

Besar laba dihitung melalui pengurangan laba bersih sebelum pajak

dengan pajak penghasilan divisi. Sebagai satu kesatuan ekonomi yang

berdiri sendiri, laba divisi perlu memperhitungkan pajak

penghasilannya.

2.1.2 Pengertian Deviden

Stice at al (2004:902) menyatakan bahwa “dividen adalah pembagian

kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan

jumlah saham yang dipegang oleh masing-masing pemilik”. Menurut Skousen et

al (2001:757) ” dividen adalah pendistribusian laba secara proporsional kepada

para pemegang saham sesuai dengan jumlah saham yang dimilikinya”. Besarnya

dividen yang dibagikan biasanya tercermin dalam dividend payoutratio (DPR).

DPR merupakan ratio hasil perbandingan antara dividen dengan laba yang

tersedia bagi para pemegang saham biasa, dan secara sistematis dirumuskan

sebagai berikut (Warsono, 2003:27)

Secara teori, deviden adalah bagian dari laba bersih yang dibagikan kepada

para pemegang saham. Laba bersih (net earning) ini sering dsebut sebagai laba

yang tersedia bagi pemegang saham biasa “earning avaible to common stock

holde/EAC. Berdasarkan pengertian ini, maka tentu saja laba bersih yang tersedia

perusahaan yang mempunyai hutang dalam struktur modalnya (levered firm) dan

perusahaan yang tidak mempunyai hutang dalam struktur pemodalannya

(unlevered firm).

Bagian dari laba bersih yang tersedia bagi pemegang saham biasa ini,

kemudiaan dikeluarkan dari EAC sebesar ratio tertentu disebut dengan dividend

payout ratio. Bagian laba bersih yang tidak dibagi dalam bentuk deviden disebut

dengan saldo laba, dimana bagian dari laba ini kemudian digunakan untuk

membiayai operasi lainnya.

Berbagai pengertian definisi yang diberikan oleh para ahli adalah sebagai

berikut :

Menurut Halim (2005 : 16) “ Deviden adalah pembagian keuntungan yang

diberikan emiten kepada pemegang sahammnya”.

Berdasarkan pengertiaan diatas dapat disimpulkan bahwa deviden adalah

pembagian keuntungan kepada pemegang saham yang sebanding dengan jumlah

lembar yang dimiliki. Apabila perusahaan penerbit mampu mneghasilkan laba

yang besar, maka ada kemungkinan para pemegang sahamnya akan menikmati

keuntungan yang besar juga, karena dengan laba yang besar itu bisa diharapkan

tersedianya dana yang besar untuk dibayar sebagai deviden. Tidak ada yang

membatasi penentuan besarnya dana yang dialokasikan untuk pembayaran

dividen, namun ini tergantung keputusan Rapat Umum Pemegang Saham yang

menentukan apakah laba yang besar itu akan dialokasikan untuk pembagian

2.1.2.1Jenis-jenis Deviden

Pembagian dividen umumnya didasarkan atas akumulasi laba yaitu saldo

laba, atau atas beberapa pos modal seperti tambahan modal disetor. Harapan

umum dari setiap pemegang saham yang menerima dividen adalah bahwa

perusahaan telah beroperasi secara optimal dan ia menerima bagian dari laba

tersebut. Deviden memiliki beberapa jenis-jenis antara lain :

a. Dividen Tunai

Dewan direksi melakukan pemungutan suara untuk mengumumkan

dividen tunai (cash dividend), dan jika hasilnya disetujui maka dividen segera

diumumkan. Sebelum dividen dibayarkan daftar pegang saham terakhir harus

disiapkan. Karena itu, biasanya terdapat tenggang waktu antara saat pengumuman

dan pembayaran.

Pengumuman dividen tunai merupakan kewajiban dank arena pembayaran

biasanya dilakukan dengan segera, maka biasanya disebut sebagai kewajiban

lancar. Kewajiban dividen dapat bervariasi antara perseroan. Perseroan yang lebih

senior serta telah mapan akan merasa bangga terhadap pembayaran dividen

kuartalnya yang tidak pernah terputus dalam jangka waktu yang lama. Mereka

baru tidak akan membayar deviden atau mengurangi bila mengalami penurunan

laba atua pengurangan kas yang kritis.

Di sisi lain, perusahaan yang sedang tumbuh akan membayar dividen tunai

dalam jumlah kecil atau tidak membayar dividen karena kebijakannya adalah

melakukan ekspansi secaara cepat sejauh kondisi keuangan internal dan eksternal

b. Dividen Properti

Hutang dividen dalam bentuk aktiva perusahaan selain kas disebut sebagai

property atau dividend in kind. Dividen properti dapat berupa barang dagang, real

estat, atau investasi, atau bentuk lainnya yang dirancang oleh dewan direksi.

c. Dividen Skrip

Dividen skrip (scrip dividend) hutang dalam skrip, berarti bahwa

perusahaan tidak membayar dividen sekarang tetapi memilih membayarnya pada

suatu tanggal dimasa depan. Dividen skrip yang diterbitkan kepada pemegang

saham sebagai dividen hanya merupakan bentuk khusus dari wesel bayar.

d. Dividen Likuidasi

Dividen yang tidak didasarkan pada laba ditahan kadang-kadang disebut

sebagai dividen likuidasi (liquidation dividend), yang mengisyaratkan bahwa

dividen ini merupakan pengambilan dari investasi pemegang saham dan bukan

dari laba. Dengan kata lain setiap dividen yang tidak didasarkan pada laba

merupakan pengurang modal disetor perusahaan dan, sejauh itu, merupakan

dividen likuiditasi.

e. Dividen Saham

Jika manajemen ingin mengkapitalisasi sebagian dari laba (misalnya,

reklasifikasi jumlah ang dihasilkan ke modal kontribusi), dan dengan demikian

menahan laba dalam perusahaan atas dasar permanen, maka perusahaan dapat

menerbitkan dividen saham. Dalam kasus ini, tidak ada aktiva yang dibagikan,

dan setiap pemegang saham memiliki bagian kepemilikan yang sama atas

sama seperti sebelum dividen itu diumumkan. Tentu saja, nilai buku per saham

akan menjadi lebih rendah karena jumlah saham bertambah.

2.1.2.2Pengertian Kebijakan Deviden

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan. Beberapa ahli memberikan definisi kebijakan

dividen sebagai berikut :

Menurut Harjito (200 : 253) “Kebijakan dividen adalah keputusan apakah

laba yang diperoleh perusahaan pada akhir tahun akan dibagikan kepada

pemegang saham dalam bentuk dovoden atau akan ditahan untuk menambah

modal guna pembiayaan investasi di masa yang akan datang.”

Menurut Tampubolon (2005 : 191)” Kebijakan dividen adalah keputusan

keuangan yaitu dengan mempertimbangkan apakah oembayaran dividen akan

meningkatkan kemakmuran pemegang saham.”

Dari pengertian diatas maka dapt disimpulkan bahwa kebijakan dividen

adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada

pemegang saham dalam bentuk dividen atau sebagai saldo laba untuk menambah

modal guna pembiayaan investasi di masa yang akan datang. Berdasarkan

keterangan tersebut, prokasi yang digunakan untuk mengukur kebijakan dividen

dalam penelitian ini direpresentasikan dalam bentuk rasio. Jenis rasio yang

digunakan dalam penelitian ini adalah rasio dividend payout ratio (DPR).

Menurut Jogiyanto (2003 : 278) dividend payout ratio adalah pembagian

antara dividen yang dibagikan dengan laba bersih yang didapatkan dan biasanya

Semakin tinggi dividend payout ratio akan menguntungkan para investor

tetapi dari pihak perusahaan akan memperlemah internal financial karena

memperkecil laba ditahan. Tetapi sebaliknya dividend payout ratio semakin kecil

akan merugikan investor (para pemegang saham) tetapi internal financial

perusahaan akan semakin kuat.

Dividend payout ratio dapat diukur sebagai dividen yang dibayarkan

dibagikan dengan laba yang tersedia untuk pemegang saham umum. Perusahaan

uang mempunyai risiko tinggi cnderung untuk membayar dividend payout ratio

ratio lebih kecil supaya nanti tidak memotong dividen jika laba yang diperoleh

turun. Untuk perusahaan yang berisiko tinggi, probabilitas untuk mengalami laba

yang menurun adalah tinggi (Jogiyanto 2003 : 280).

2.1.2.3 Kebijakan Pemberian Dividen

Kebiijakan dividen menyangkut tentang masalah penggunaan laba yang

menjadi hak para pemegang saham, pada dasarnya laba tersebut dapat dibagikan

berupa dividen atau sebagai saldo laba untuk diinvestasikan kembali.

Ada beberapa bentuk pemberian dividen secara tunai atau cash dividend

yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan

dividen tersebut adalah:

a. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian dividen yang stabil ini artinya dividen akan

diberikan secara tetap per lembarnya untuk jangka waktu tertentu

dipertahankan untuk beberapa tahun dan kemudian bila laba yang

diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen

juga akan ditingkatkan untuk selanjutnya depertahankan selamaa beberapa

perusahaan.

b. Kebijakan dividen dengan ratio yang kostan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba

yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh

semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila

laba kecil dividen yang dbayarkan juga kecil. Dasar yang digunakan sering

disebut Devidend Payout Ratio (DPR) yaitu persentase dividen per lembar

saham terhadap pendapatan per lembar saham.

c. Kebijakan pemberian dividen regular yang rendah ditambah extra

Kebijakan ini merupakan kombinasi dua kebijakan diatas. Cara ini

memberikan fleksibilitas kepada perusahaan, hanya saja investor masih

merasa tetap kurang pasti tentang jumlah yang akan diterimanya. Pada

perusahaan yang pendapatannya sangat tidak pasti, cara ini yang mungkin

terbaik. Kebijakan ini menetapkan jumlah minimal dividen perlembar

saham setiap tahunnya. Bagi investor ada kepastiaan akan menerima

jumlah dividen yang minimal setiap tahunnya meskipun keadaan keuangan

perusahaan agak memburuk, kalau keadaan keuangan perusahaan baik

maka investor akan menerima investor dividen minimal tersebut ditambah

dengan dividen tambahan jika keadaan keuangan memburuk, maka yang

d. Dividen yang fleksibel (Fleksible Dividend)

Kebijakan ini menetapkan besarnya dividen yang dibayarkan perusahaan

disesuaikan dengan posisi dfinansial dan kebijaksanaan financial dari

perusahaan yang bersangkutan.

2.1.2.4 Faktor-faktor Yang Mempengaruhi Kebijakan Dividen

Kebijakan dividen mempertimbangkan apakah penghasilan setelah pajak

pada tahun berjalan sbaiknya diinvestasikan kembali atau dibagikan saja sebagai

dividen merupakan saldo laba. Saldo laba itu sendiri merupakan sumber

pembiayaan internal yang relative murah. Ada sejumlah pertimbangan saat

perusahaan ingin membuat satu kebijakan dividen. Pertimbangan-pertimbangan

tambahan ini harus berhubungan dengan konsep teori pembayaran dividend an

penilaiian perusahaan. Berikut ini faktor-faktor yang dianalisis perusahaan dalam

memutuskan kebijakan dividen. Memuat Horne dan Wachhowicz (terjemahan

Fitriasari dan Deny 2007 : 280)

a. Peraturan-peraturan Hukum

Pembahasan peraturan hukum penting dilakukan untuk menetapkan

batasan-batasan hukum dimana kebijakan dividen dapat digunakan.

Peraturan-peraturan hukum ini berhubungan dengan penurunan modal, ketidak

solvabilitasan dan laba ditahan yang tidak semestinya.

Secara khusus badan usaha Perseroaan Terbatas diatur dalam

efektif berlaku sejak tanggal 16 agustus 2007. Sebelum UUPT 2007, berlaku

UUPT No. 1 tahun 1995 yang diberlakukan sejak 7 maret 1996 (satu tahun setelah

diundangkan) s.d 15 agustus 2007, UUPT tahun 1995 tersebut sebagai pengganti

ketentuan-ketentuan Perseroan Terbatas yang diatur dalam KUHD Pasal 36

sampai dengan pasal 56 dan segala perubahannya. Dalam undang-undang No. 40

tahun 2007 tentang Perseroan Terbatas (UUPT) juga mengatur tentang dividen

antara lain :

1. Seluruh laba bersih setelah dikurangi penyisihan untuk cadangan

dibagiakan kepada pemegang saham sebagai dividen, kecuali

ditentukan lain dalam RUPS.

2. Dividen hanya boleh dibagikan apabila Perseroan mempunyai saldo

laba yang positif.

3. Perseroan dapat membagikan dividen interim sebelum tahun buku

Perseroan baerakhir sepanjang diatur dalam anggaran dasar Perseroan.

4. Pembagian dividen interim dapat dilakukan apabila jumlah kekayaan

bersih Perseroan tidak menjadi lebih kecil daripada jumlah modal

ditempatkan dan disetor ditambah cadangan wajib.

5. Pembagian dividen interim tidak boleh mengganggu atau

menyebabkan Perseroan tidak dapat memenuhi kewajibannya pada

6. Pembagian dividen interim ditetapkan berdasarkan keputusan Direksi

setelah memperoleh persetujuan Dewan Kominsaris.

b. Kebutuhan pendanaan perusahaan

Pada saat batasan-batasan hukum bagi kebijakan dividen perusahaan telah

ditetapkan. Langkah selanjutnya adalah penafsiran kebutuhan pendanaan

perusahaan. Untuk itu perlu dipersiapkan anggaran kas, proyeksi laporan sumber

dan penggunaan dana, dan proyeksi laporan arus kas. Tujuan utamanya adalah

menentukan arus kas dan posisi kas perusahaan yang mngkin tejadi tanpa adanya

perubahan kebijakan dividen. Disamping memperkirakan hasil yang mungkin

diterima, perusahan juga harus mempertimbangkan resiko bisnis sehingga dapat

diperolah menjadi macam hasil arus kas yang mungkin terjadi.

c. Likuditas

Likuiditas perusahaan merupakan pertimbangan utama dalam keputusan

dividen. Karena dividen merupakan arus keluar kas, semakin besar posisi kas dan

likuiditas perusahaan, semakin besar kemampuan perusahaan untuk membayar

dividen. Perusahaan yang berkembang dan menguntungkan mungkin tidak likuid

karena dana yang dimilikinya digunakan untuk keperluan aktiva tetap dan kerja

permanen.

d. Kemampuan untuk meminjam

Posisi likuid bukan merupakan satu-satunya cara untuk memberikan

kemampuan untuk memperoleh pinjaman dalam waktu singkat, perusahaan dapat

dikatakan memiliki fleksibilitas keuangan yang relative baik. Kemampuan

meminjam ini dapat berupa batas kredit atau perjanjian kredit beruntun dari bank,

atau kemampuan tidak resmi kelembagaan keuangan untuk memerlukan kredit.

e. Batasan-batasan dalam perjanjian hutang

Penjanjian perlindungan dalam perjanjian obligasi atau pinjaman

seringkali berisikan batasan-batasan pembayaran dividen. Batasan ini digunakan

oleh pemberi pinjaman untuk menjaga kemampuan perusahaan untuk membayar

hutang. Biasanya batasan ini dinyatakan sebagai persentase maksimum laba

ditahan komulatif perusahaan. Jika batasan harus diterapkan, maka akan

mempengaruhi kebijakan dividen perusahaan.

f. Pengendalian

Jika perusahaan membayar dividen dalam jumlah besar, perusahaan

kemudian perlu mencari modal melalui penjualan saham untuk mendanai peluang

investasi yang memungkinkan. Dalam situasi tersebut kepentingan pengendalian

perusahaan mungkin menipis jika pemegang saham yang memiliki tidak mau atau

tidak dapat memesan tambahan saham. Para pemegang saham ini lebih memilih

pembayaran dividen yang rendah dan pendanaan kebutuhan investasi melalui laba

ditahan. Kebijakan dividen ini mungkin tidak memaksimalkan kekayaan

keseluruhan pemegang saham, namun dividen tersebut dilakuan demi kepentingan

2.2 Tinjauan Penelitian Terdahulu 2.2.1 Penelitian Ahmad Galaxy (2010)

Judul penelitiian “Analisis Hubungan Antara Laba Akuntansi Dan Laba

Tunai Dengan Dividen Kas Pada Peusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia”. Variable independennya adalah laba akuntansi dan laba tunai ,

variable dependen adalah dividen kas. Penelitian ini menggunakan metode

analisis regresi. Hasil penelitian ini adalah laba akuntansi dan laba tunai

berpengaruh signifikan terhadap dividen kas.

2.2.2 Penelitian Surya Warni Sibarani(2011)

Judul penelitian “Analisis Hubungan Laba Akuntansi, Arus Kas Operasi

Dengan Dividen Tunai Pada Industri Perbankan Yang Terdaftar Di Bursa Efek

Indonesia”. Variabel independennya adalah laba akuntansi dan arus kas operasi,

dividen tunai sebagai variabel dependen. Penelitian ini menggunakan metode

analisis regresi. Hasil dari penelitian ini adalah laba akuntansi dan arus kas

operasi berpengaruh signifikan terhadap dividen tunai.

2.2.3 Penelitian Mohammad Ali (2010)

Judul penelitian “Analisis Hubungan Laba Akuntansi Terhadap Dividen

Kas Pada Industri Barang Komsumsi Yang Terdaftar Di Bursa Efek Indonesia”.

Variabel independennya adalah laba akuntansi, variabel dependennya adalah

dividen kas. Penelitian ini menggunakan metode analisis regresi. Hasil penelitian

Tabel 2.1 Penelitian Terdahulu

No Penelitian (Tahun)

Judul Penelitian Variabel Hasil Penelitian

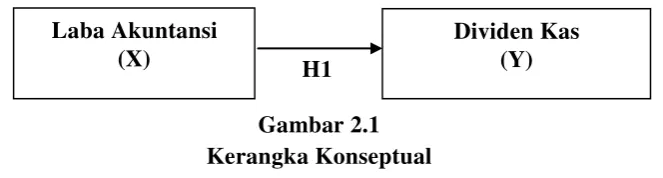

2.3 Kerangka Konseptual Dan Hipotesis 2.3.1 Kerangka Konseptual

Berdasarkan penjelasan sebelumnya maka pengaruh laba akuntansi

terhadap dividen kas perusahaan dapat di gambarkan dalam kerangka berikut :

H1 Gambar 2.1 Kerangka Konseptual

Kerangka konseptual mungkin dapat dipandang sebagai teori akuntansi

yang terstruktur, hal ini disebabkan struktur kerangka konseptual sama dengan

struktur teori akuntansi yang didasarkan pada proses penalaran logis (logical

reasoning). Atas dasar penalaran ini, teori merupakan proses pemikiran menurut

kerangka konseptual tertentu untuk menjelaskan kenyataan yang terjadi dan

menjelaskan apa yang harus dilakukan apabila ada fakta atau fenomena baru.

Kerangka konseptual dapat digambarkan dalam bentuk hirarki yang memiliki

beberapa tingkatan. (

Dari kerangka konseptual diatas terlihat bahwa penelitian ini terdiri dari

satu variabel indevenden yaitu laba akuntansi dan satu variabel dependen yaitu

dividen kas, sehingga kerangka teoritis dapat menggambarkan rumusan hipotesis

penelitian.

Laba Akuntansi (X)

2.3.2 Hipotesis

2.3.2.1Pengaruh Laba Akuntansi Terhadap Dividen Kas

Karakteristik laba berkaitan dengan identifikasi sifat dari laba sehingga

memungkinkan untuk menganalisis transaksi/peristiwa yang dapat mempengaruhi

laba. Karakteristik laba dapat di identifikasikan dengan memahami cara batasan

pengertian laba.

Earning merupakan suatu ukuran berapa besar harta yang masuk

(pendapatan dan keuntungan) melebihi harta yang keluar (beban dan kerugian).

Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu

periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan

laba rugi. Para akuntan menggunakan istilah “net income” untuk menyatakan

kelebihan pendapatan atas biaya dan istilah “net loss” untuk menyatakan

kelebihan biaya atas pendapatan.

Seluruh laba bersih setelah dikurangi penyisihan untuk cadangan

dibagikan kepada pemegang saham sebagai dividen, kecuali ditentukan lain dalam

RUPS. Dividen hanya boleh dibagikan apabila perseroan mempunyai saldo laba

yang positif. Perseroan dapat membagikan dividen sebelum tahun buku perseroan

berakhir sepanjang diatur dalam anggaran dasar perseroan.

Pembagian dividen dapat dilakukan apabila jumlah kekayaan bersih

perseroan tidak menjadi lebih kecil daripada jumlah modal ditempatkan dan

disetorkan ditambah cadangan wajib. Pembagian dividen tidak boleh

pada kreditor atau menggangu kegiatan perseroan. Pembagian dividen ditetapkan

berdasarkan keputusan direksi setelah memperoleh persetujuan dewan kominsaris.

Ho : Laba akuntansi berdampak terhadap dividen kas perusahaan.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan peneliti dengan menggunakan desain

kausal yang berguna untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Umar, 2003: 30).

3.2 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu, sedangkan sampel adalah bagian dari populasi

yang digunakan sebagai objek penelitian. Penelitian ini menggunakan sampel

yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan

(purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan

suatukriteria tertentu.

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive

sampling yang merupakan teknik penentuan anggota sampel dengan pertimbangan

atau kriteria tertentu. Adapun kriteria dalam penentuan sampel pada penelitian ini

yaitu sebagai berikut:

1. Perusahaan-perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia

pada tahun 2009-2010

2. Perusahaan-perusahaan tersebut telah menerbitkan dan mempublikasikan

3. Laporan keuangan periode 2008-2010 pada perusahaan-perusahaan tersebut

telah diaudit oleh auditor independen.

4. Perusahaan-perusahaan tersebut membagikan dividen selama periode

pengamatan.

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive

sampling yang berjumlah 16 perusahaan adalah sebagai berikut:

Tabel 3.1 Sampel Penelitian

No Nama Perusahaan Kriteria Sampel

1 2 3 4

6 PT Cipendawa Tbk (Sebelumnya: Cipendawa Agroindustri Tbk)

√ √ √ - -

7 PT Central Proteina Prima Tbk √ √ √ - -

8 PT Dharma Samudra Fishing Industries Tbk

√ - - - -

9 PT Gozco Plantations Tbk √ √ √ - -

10 PT Inti Agri Resources Tbk √ - - - -

11 PT PP London Sumatra Tbk √ √ √ √ 2

12 PT Multibreeder Adirama Indonesia Tbk

Sumber : Hasil olahan peneliti (2012)

Berdasarkan teknik penarikan sampel tersebut diatas maka dapat

disimpulkan bahwa sampel yang memenuhi kriteria dan yang akan digunakan

dalam penelitian ini berjumlah 6 perusahaan. Adapun perusahaan-perusahaan lain

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu internet melalui

situs Bursa Efek Indonesia dengan melihat laporan keuangan yang diterbitkan setiap

tahunnya baik dalam media cetak maupun data yang di download dari internet tiap-tiap

perusahaan.

3.4 Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai

berikut:

3.4.1 Variabel Independen

Variabel independen yaitu variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen. Adapun variabel

independen yang digunakan dalam penelitian ini adalah laba akuntansi per saham.

Laba akuntansi per saham bisa diukur dengan : (

Laba Akuntansi Per Saham = Laba Akuntansi

3.4.2 Variabel Dependen

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat

karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah

pembagian deviden kas. Dividen kas dapat diukur dengan :

100% Divident Payout Ratio = Dividen Per Saham

Laba Bersih Per Saham x

3.5 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis statistik

dengan menggunakan software SPSS 18. Tahap awal yang dilakukan sebelum

melakukan pengujian hipotesis yaitu asumsi klasik. Pengujian asumsi klasik yang

dilakukan terdiri dari uji normalitas, uji multikilinieritas, uji heteroskedastisitas

dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan analisis uji F dan uji t.

3.6 Pengujian Asumsi Klasik 3.6.1 Uji normalitas data

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Metode yang dapat dipakai untuk normalitas antara lain: analisis grafik

dan analisis statistik.

Uji normalitas dalam penelitian ini dilakukan dengan cara analisis grafik.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

a. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal (menyerupai

lonceng), regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.2 Uji multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah regresi mempunyai

korelasi antara variabel independen. Menurut Umar (2003: 132)

“multikolonieritas adalah ada tidaknya korelasi yang sempurna atau korelasi yang

tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya.

Pengujian multikolonieritas dilakukan dengan melihat nilai VIF antar

variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas

didalam model regresi adalah sebagai berikut:

a. Nilai R2

b. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidaknya adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas.

yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

3.6.3 Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain (Ghozali, 2006: 105). Suatu model yang baik adalah

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Ghozali (2006: 105) cara memprediksinya adalah jika pola

gambar scatterplot model tersebut adalah:

a. Titik - titik data menyebar diatas dan dibawah atau sekitar angka 0 b. Titik - titik data tidak mengumpul hanya diatas atau dibawah saja

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

d. Penyebaran titik-titik data sebaiknya tidak berpola.

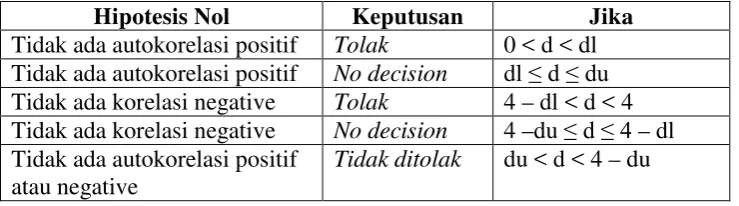

3.6.4 Uji autokorelasi

Uji autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara

anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila

datanya time series) atau korelasi antara tempat berdekatan (apabila cross

sectional).

Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan

asumsi klasik ini adalah uji Durbin Watson (DW). Untuk melihat ada atau

tidaknya autokorelasi dilihat dari tabel sebagai berikut:

Tabel 3.2

Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negative No decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negative

Sumber: Ghozali, 2006: 96

3.7 Pengujian Hipotesis Peneliti

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi

berganda, uji signifikansi t-test serta uji signifikansi F-test. Menurut Rochaety

(2007: 107)”...dengan uji hipotesis kita memusatkan perhatian pada peluang kita

membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan

informasi yang terkandung dalam sampel tetapi menggambarkan keadaan

populasi”.

3.7.1 Analisis regresi berganda

Regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau

lebih variabel terkait dan memprediksi variabel terkait dengan menggunakan dua

atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut:

Y= a+b1X1

Keterangan :

+e

Y = variabel dependen yaitu deviden perusahaan

a = intercept/koefisienn yang menyatakan perubahan rata-rata variabel

dependen untuk setiap varibel independen sebesar satu atau yang

disebut konstanta.

b1

X

= angka arah atau koefisien regresi yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang didasarkan

pada variabel independen. Bila b (+) maka terjadi kenaikan pada

variabel dependen, bila b (-) maka akan terjadi penurunan pada

variabel dependen dalam hal ini dividen kas perusahaan (DPS).

E = error

3.7.2 Uji signifikasi simultan (F-test)

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut

Ghozali (2006: 84) “uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama tehadap variabel dependen/terikat”. Uji F

merupakan suatu untuk mengetahui apakah semua variabel independen bukan

merupakan penjelas yang signifikan terhadap variabel dependen. Penguji ini

dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel

yaitu ketentuan sebagai berikut:

Jika Fhitung < Ftabel dan signifikansi > 5 % H0

Jika F

diterima

hitung > Ftabel dan signifikansi < 5 % Ha diterima

3.7.2 Uji signifikasi parsial (t-test)

Menurut Ghozali (2006: 84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variabel dependen”. Uji t merupakan suatu cara untuk mengukur

apakah suatu variabel independen bukan merupakan penjelas yang signifikan

terhadap variabel dependen. Dalam pengujian ini dilakukan dengan menghitung

serta membandingkan t hitung dengan t tabel yaitu dengan ketentuan sebagai

berikut:

Jika t hitung < t tabel dan signifikansi > 5 % H0

Jika t

diterima

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Hasil Penelitian

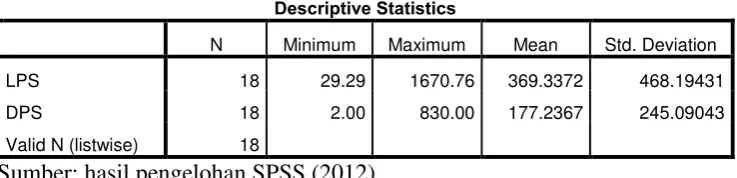

4.1.1.Deskripsi Data Statistik

Untuk memberikan gambaran dan informasi mengenai data variabel dalam

penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel statistik

deskriptif ini meliputi nilai rata-rata (mean), jumlah data (N) dan standar deviasi

dari dua variabel independen yaitu laba akuntansi (LPS) sebagai variabel yang

mempengaruhi deviden per saham (DPS) pada perusahaan perkebunan yang

terdaftar di bursa efek Indonesia.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LPS 18 29.29 1670.76 369.3372 468.19431

DPS 18 2.00 830.00 177.2367 245.09043

Valid N (listwise) 18

Sumber: hasil pengelohan SPSS (2012)

Berikut ini perincian data deskreptif yang telah diolah:

a. Variabel laba akuntansi (LPS) memiliki nilai minimum 29,29; nilai maksimum

1670,76; nilai rata-rata laba akuntansi (LPS) sebesar 369,3372 dengan standar

b. Variabel deviden per saham (DPS) memiliki nilai minimum 2,00; nilai maksimum

830,00; nilai rata-rata 177,2367 dengan standar deviasi sebesar 245,09043 dan

jumlah observasi sebanyak 18 sampel

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal serta untuk menghindari

bias dalam model regresi. Penggujian normalitas dalam penelitian ini menggunakan uji

statistik non-parametik Kolmogorov-Sminov (K-S), dengan membuat hipotesis:

H0

H

: data residual berdistribusi normal

a

Apabila signifikansi lebih besar dari 0,05 maka diterimaH : data residual tidak berdistribusi normal

a, sedangkan jika nilai

signifikansi lebih kecil dari 0,05 maka H0 diterima.

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 18

Normal Parametersa,b Mean .0000000

Std. Deviation .97014250

Most Extreme Differences Absolute .174

Positive .132

Negative -.174

Kolmogorov-Smirnov Z .737

Asymp. Sig. (2-tailed) .649

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil pengelolahan data, diperoleh variabel Laba Akuntansi Per

Saham terdistribusi secara normal dengan nilai signifikan sebesar 0,649 > 0,05

maka H0

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai

observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi

klasik lainnya. Untuk lebih jelas berikut ini turut dilampirkan grafik histogram dan plot

data yang terdistribusi normal.

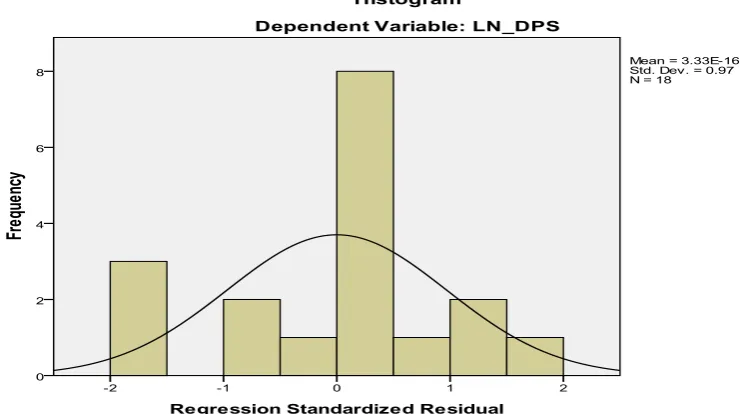

Gambar 4.1 Histogram Sumber; Hasil Pengolahan SPSS (2012)

Dengan cara membandingkan antara data observasi dengan distribusi yang

mendekati normal, dari grafik histogram di atas dapat disimpulkan bahwa distribusi data

normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal

yang tidak menceng (skewness) kiri maupun menceng kanan.

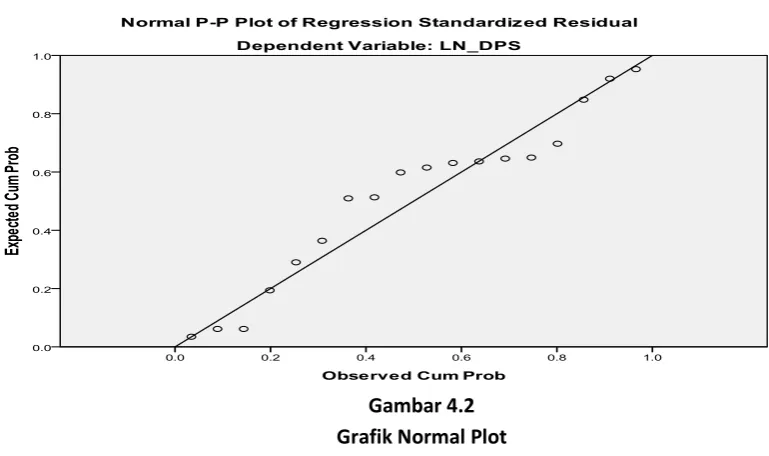

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot.

Menurut Ade dkk (2007: 29) “normalitas data dapat menggunakan normal P-Plot data

Gambar 4.2

Grafik Normal Plot

Sumber: Hasil Pengolahan SPSS (2012)

Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis

diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga

dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

4.1.2.2 Uji Multikolinieritas

Adanya Multikolinearitas dapat dilihat dari tolerance value atau nilai

variance inflation factor (VIF). Batas dari tolerance value dibawah 0,01 atau nilai

VIF diatas 10, maka terjadi problem multikolinearitas.

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) -2.846 1.690 -1.684 .112

LN_LPS .283 .310 .222 .913 .375 1.000 1.000

Sumber : Hasil Pengolahan SPSS (2012)

Dari data pada tabel 4.3 dapat disimpulkan bahwa tidak terjadi

multikolonieritas dengan dasar nilai VIF untuk setiap variabel independen tidak

ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1, hal ini

dapat dilihat dari nilai tolerance LPS_LN 1,000 tidak kurang dari 0,1 dan nilai

VIF LPS_LN sebesar 1,000, tidak melebihi 10. Maka dapat dilakukan analisis

lebih lanjut dengan menggunakan model regresi berganda.

4.1.2.1.Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah melihat plot grafik yang dihasilkan dari pengolahan

data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) Jika pola tetrtentu, sperti titik-titik yang teratur maka telah terjadi

heteroskedastisitas,

2) Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak

tertentu diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

heterskedastisitas atau terjadi homoskedastisitas dengan mengganti penyebaran

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber; Hasil Pengolahan SPSS (2012)

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Dengan

demikian, model ini layak dipakai untuk memprediksi dividen kas pada

perusahaan perkebunan yang terdaftar di burda efek indonesia berdasarkan

masukan variabel independen LPS.

4.1.2.2.Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara

anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila

datanya time series) atau korelasi antara tempat berdekatan (apabila cross

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .222a .049 -.010 ,57081 1.381

a. Predictors: (Constant), LN_LPS

b. Dependent Variable: LN_DPS

Hasil uji autokorelasi diatas menunjukkan nilai R sebesar 0,222

menunjukkan bahwa koralasi yang kecil yaitu 22,2%. Nilai adjust R square

sebesar 0,49 atau 49% mengindikasikan bahwa variasi dari variabel independen

hanya mampu menjelaskan variabel dependen 49%. Durbin –Watson sebesar

1,381, nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai

signifikansi 5% jumlah sampel 18 (n) dan jumlah independen 2 (k=2). Oleh

karena nilai DW 1,381 lebih kecil dari batas (du) 1,539 dan kurang dari 4-1,539

(4-du), maka dapat disimpulkan bahwa tidak ada autokorelasi positif atau negatif.

4.1.3. Pengujian Hipotesi Penelitian

4.1.3.1.Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel dependen dengan

Tabel 4.5

a. Dependent Variable: LN_DPS Sumber : Data diolah penulis, 2012

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan tabel 4.5

diatas diperoleh persamaan model regresi yang distandarkan sebagai berikut:

Y= −2,846 + 0,283X + e

Adapun interpretasi dari persamaan di atas adalah:

1. a = -2,846

nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel DPS_LN,(= 0),

maka rentabilitas yang diberikan adalah -2,846.

2. b1

koefisien regresi b ini menunjukkan bahwa setiap variabel LPS_LN meningkat

satu satuan, maka DPS akan bertambah 0,283 atau 28,3% dengan asumsi

variabel lain dianggap tetap atau ceteris paribus. = 0,283

4.1.3.2.Uji Signifikasi Simultan

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut

Ghozali (2006: 84) “uji statistik F pada dasarnya menunjukkan apakah semua