ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

STRUKTUR MODAL PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2007 - 2010

TESIS

Oleh

RUSWAN NURMADI 097017001 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2012

SE K

O L

A

H

P A

S C

A S A R JA N

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

STRUKTUR MODAL PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2007 - 2010

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

RUSWAN NURMADI 097017001 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2010

Nama Mahasiswa : Ruswan Nurmadi Nomor Pokok : 097017001

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec, Ac)

Ketua Anggota

(Dr. Rina Bukit, SE, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Tanggal lulus : 20 Januari 2012 Telah Diuji pada

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac Anggota : 1. Dr. Rina Bukit, SE, M.Si, Ak.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak.

4. Drs. Rasdianto, MA, Ak.

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, 20 Januari 2012

Yang membuat pernyataan :

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis faktor – faktor yang mempengaruhi struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2007 – 2010. Variabel dependen dalam penelitian ini adalah struktur modal, sedangkan variabel – variabel independen dalam penelitian ini adalah ukuran perusahaan, struktur aktiva, pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan risiko bisnis.

Metode penelitian yang digunakan adalah penelitian asosiatif kausal. Hubungan antar variabel - variabel diterangkan melalui uji regresi linier berganda. Populasi dalam penelitian ini adalah 139 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 4 tahun berturut-turut (2007-2010) dan sampel penelitian berjumlah 29 perusahaan manufaktur yang dipilih melalui teknik purposive sampling.

Hasil pengujian memperlihatkan bahwa variabel ukuran perusahaan dan struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal perusahaan, sedangkan variabel pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan risiko bisnis tidak berpengaruh signifikan terhadap struktur modal perusahaan.

ABSTRACT

The purpose of this research was to analyze the factors influencing the capital structure of manufacturing company registered at the Indonesian Stock Exchange for the period of 2007 – 2010. The dependent variable of this study was capital structure and its independent variables were firm size, structure of assets, growth of firm, profitability, operating leverage, ownership structure and business risk.

Research Method that used was causal associative research. The relationship between variables analyzed through multiple linear regression tests. The population of this study was 139 manufacturing companies registered at the Indonesian Stock Exchange for four years in a row (2007 – 2010) and 29 of them were selected to be the samples for this study through purposive sampling technique.

The result of this study showed that the variables of firm size and structure of assets had a significant positive influence on the capital structure of the companies, while the variables growth of firm, profitability, operating leverage, ownership structure and business risk did not have any significant influence on the capital structure of companies.

KATA PENGANTAR

Alhamdulillahirabbil’alamin, puji dan syukur penulis panjatkan kepada Allah SWT

atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penulisan tesis ini.

Penulis sangat menyadari bahwa penyusunan tesis ini tidak terlepas dari

bantuan banyak pihak, baik secara langsung maupun tidak langsung. Dalam

kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., selaku Ketua Program Studi

Ilmu Akuntansi, dan selaku dosen pembanding yang telah banyak

memberikan saran – saran dalam penyelesaian tesis ini.

4. Prof. Dr. Azhar Maksum, M.Ec, Ac., selaku dosen pembimbing tesis yang

telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan

membimbing serta memberikan saran-saran kepada penulis dalam

5. Dr. Rina Bukit, SE, M.Si, Ak., selaku dosen pembimbing tesis yang telah

banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan

membimbing serta memberikan saran-saran kepada penulis dalam

menyelesaikan tesis ini.

6. Drs. Rasdianto, MA, Ak., selaku dosen pembanding yang telah banyak

memberikan saran-saran dalam penyelesaian tesis ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak., selaku dosen pembanding yang telah

banyak memberikan saran-saran dalam penyelesaian tesis ini.

8. Seluruh dosen dan staf administrasi Sekolah Pascasarjana Universitas

Sumatera Utara.

9. Rekan-rekan mahasiswa Ilmu Akuntansi, khususnya angkatan XVII yang

telah mendukung dan memberikan saran yang membangun dalam

penyelesaian tesis ini.

10. Kedua orang tua tercinta, Ayahanda dr. Noermadi Saleh dan Ibunda Rooswati

Dianna, yang telah memberikan dukungan dan motivasi dalam penyelesaian

tesis ini.

11. Istri tercinta Ledy Sharah Pohan, S.Sos dan anak-anak tercinta M. Rukawa

Karnoldi dan M. Renjiro Karnoldi yang telah memberikan dukungan dan

motivasi dalam penyelesaian tesis ini.

12. Adinda dr. Rusdian Nurmadi yang telah memberikan dukungan dan motivasi

13. Seluruh keluarga dan kerabat yang telah memberikan dukungan dan motivasi

dalam penyelesaian tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih

diperlukan kritik dan saran yang membangun untuk perbaikan dan kesempurnaan.

Harapan penulis semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, 20 Januari 2012

Penulis,

RIWAYAT HIDUP

Nama : Ruswan Nurmadi

Tempat/Tanggal Lahir : Binjai, 18 Maret 1978

Agama : Islam

Status : Kawin

Orang Tua :

Ayah : Noermadi Saleh

Ibu : Rooswati Dianna

Alamat : Taman Setiabudi Indah Blok A No. 49 A Medan

Pendidikan : SD Bhayangkari Medan (1990)

SMP Negeri 1 Medan (1993)

SMA Negeri 1 Medan (1996)

Universitas Islam Bandung, Fakultas Ekonomi

Jurusan Akuntansi (2001)

Pekerjaan : Finance Officer BPWN ( 2005 – Sekarang)

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Originalitas ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Landasan Teori ... 8

2.1.1. Modal dan Struktur Modal Perusahaan ... 8

2.1.2.1 Agency Theory ... 12

2.1.2.2 Signalling Theory ... 13

2.1.2.3 Asymmetric Information Theory ... 13

2.1.2.4 Pecking Order Theory ... 14

2.1.2.5 Trade-Off Theory ... 15

2.1.3. Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 15

2.1.3.1 Ukuran Perusahaan ... 16

2.1.3.2 Struktur Aset ... 17

2.1.3.3 Pertumbuhan Perusahaan ... 18

2.1.3.4 Profitabilitas ... 18

2.1.3.5 Leverage Operasi ... 19

2.1.3.6 Struktur Kepemilikan ... 19

2.1.3.7 Risiko Bisnis ... 20

2.2. Review Penelitian Terdahulu ... 20

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 23

3.1. Kerangka Konsep ... 23

3.2. Hipotesis Penelitian ... 27

BAB IV METODE PENELITIAN ... 32

4.1. Jenis Penelitian ... 32

4.2. Lokasi Penelitian ... 32

4.4. Metode Pengumpulan Data ... ... 34

4.5. Defenisi Operasional dan Metode Pengukuran Variabel.. ... 34

4.6. Metode Analisis Data . ... 38

4.6.1 Pengujian Asumsi Klasik ... 40

4.6.1.1 Uji Normalitas ... 41

4.6.1.2 Uji Multikolonieritas ... 41

4.6.1.3 Uji Autokorelasi ... 42

4.6.1.4 Uji Heteroskedastisitas ... 43

4.6.2. Pengujian Hipotesis ... 44

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 45

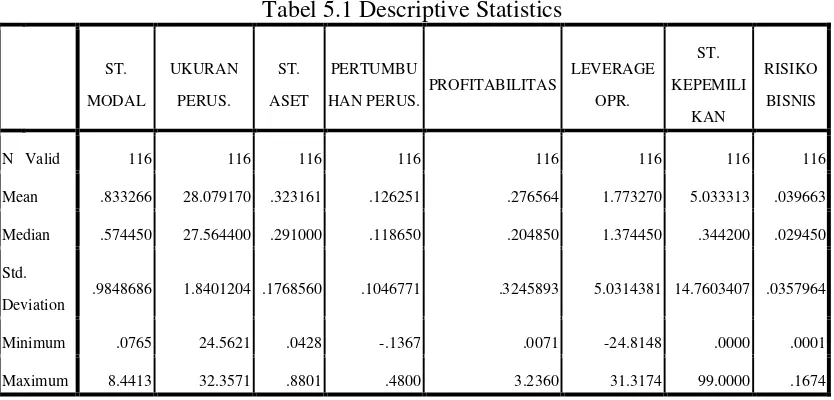

5.1. Deskriptif Data Penelitian ... 45

5.1.1 Deskriptif Data Struktur Modal ... 46

5.1.2 Deskriptif Data Ukuran Perusahaan ... 46

5.1.3 Deskriptif Data Struktur Aset ... 47

5.1.4 Deskriptif Data Pertumbuhan Perusahaan ... 47

5.1.5 Deskriptif Data Profitabilitas ... 48

5.1.6 Deskriptif Data Leverage Operasi ... 48

5.1.7 Deskriptif Data Struktur Kepemilikan ... 48

5.1.8 Deskriptif Data Risiko Bisnis ... 49

5.2. Analisis Data ... 49

5.2.2 Pengujian Multikolonieritas ... 53

5.2.3 Pengujian Heteroskedastisitas ... 54

5.2.4 Pengujian Autokorelasi ... 55

5.3. Hasil Pengujian Hipotesis ... 56

5.3.1 Pengujian Hipotesis Pertama ... 57

5.3.2 Pengujian Hipotesis Kedua ... 58

5.4. Pembahasan Hasil Pengujian Hipotesis ... 62

5.4.1 Pengaruh Ukuran perusahaan, Struktur Aktiva, Pertumbuhan Perusahaan, Profitabilitas, Leverage Operasi, Struktur Kepemilikan dan Risiko Bisnis Terhadap Struktur Modal ... 62

5.4.2 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal .... 63

5.4.3 Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 64

5.4.4 Pengaruh Pertumbuhan Perusahaan Terhadap Struktur Modal ... 65

5.4.5 Pengaruh Profitabilitas Terhadap Struktur Modal ... 66

5.4.6 Pengaruh Leverage Operasi Terhadap Struktur Modal ... 67

5.4.7 Pengaruh Struktur Kepemilikan Terhadap Struktur Modal ... 68

BAB VI KESIMPULAN DAN SARAN ... 70

6.1. Kesimpulan ... 70

6.2. Keterbatasan Penelitian ... 73

6.3 Saran ... 73

DAFTAR TABEL

Nomor Judul Halaman

2. 1. Tinjauan Penelitian Terdahulu ... 22

4. 1. Proses Pengambilan Sampel ... 34

4. 2. Defenisi dan Pengukuran Variabel ... 36

5. 1. Descriptive Statistics ... 45

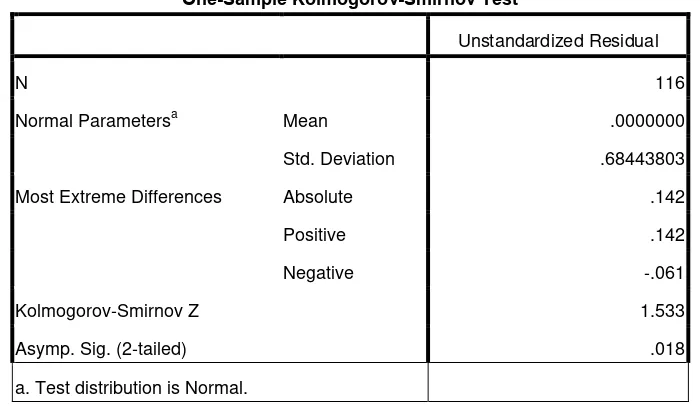

5. 2. Analisis One Sample Kolmogorov – Smirnov Sebelum Transformasi .... 51

5. 3. Analisis One Sample Kolmogorov – Smirnov Setelah Transformasi ... 52

5. 4. Collinearity Statistics ... 53

5. 5. Model Summary ... 56

5. 6. Adjusted R Square ... 56

5. 7. Anova .. ... 57

DAFTAR GAMBAR

Nomor Judul Halaman

3. 1. Kerangka Konsep ... 24

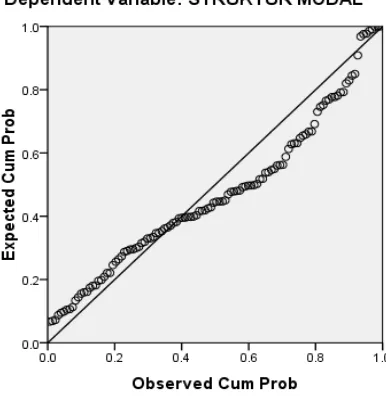

5. 1. Uji Normalitas Dengan Grafik P-Plot Sebelum Transformasi ... 50

5. 2. Uji Normalitas Dengan Grafik P-Plot Setelah Transformasi ... 52

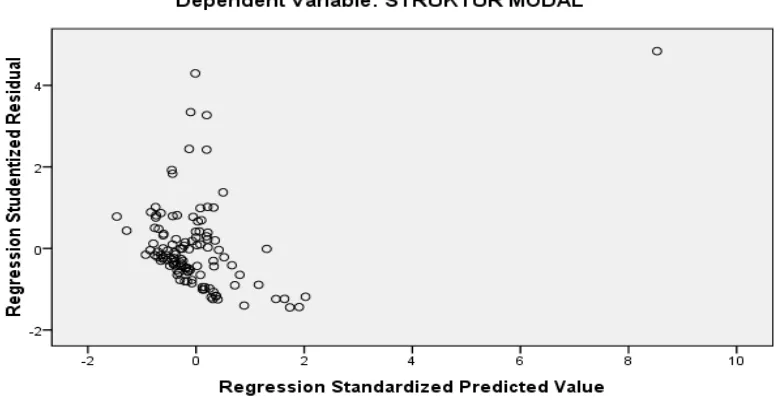

5. 3. Uji Heteroskedastisitas Dengan Grafik Scatter Plot Sebelum

Transformasi ... 54

5. 4. Uji Heteroskedastisitas Dengan Grafik Scatter Plot Setelah

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Proses Pengambilan Sampel

Lampiran 2 Data Sampel Tahun 2007

Lampiran 3 Data Sampel Tahun 2008

Lampiran 4 Data Sampel Tahun 2009

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis faktor – faktor yang mempengaruhi struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2007 – 2010. Variabel dependen dalam penelitian ini adalah struktur modal, sedangkan variabel – variabel independen dalam penelitian ini adalah ukuran perusahaan, struktur aktiva, pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan risiko bisnis.

Metode penelitian yang digunakan adalah penelitian asosiatif kausal. Hubungan antar variabel - variabel diterangkan melalui uji regresi linier berganda. Populasi dalam penelitian ini adalah 139 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 4 tahun berturut-turut (2007-2010) dan sampel penelitian berjumlah 29 perusahaan manufaktur yang dipilih melalui teknik purposive sampling.

Hasil pengujian memperlihatkan bahwa variabel ukuran perusahaan dan struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal perusahaan, sedangkan variabel pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan risiko bisnis tidak berpengaruh signifikan terhadap struktur modal perusahaan.

ABSTRACT

The purpose of this research was to analyze the factors influencing the capital structure of manufacturing company registered at the Indonesian Stock Exchange for the period of 2007 – 2010. The dependent variable of this study was capital structure and its independent variables were firm size, structure of assets, growth of firm, profitability, operating leverage, ownership structure and business risk.

Research Method that used was causal associative research. The relationship between variables analyzed through multiple linear regression tests. The population of this study was 139 manufacturing companies registered at the Indonesian Stock Exchange for four years in a row (2007 – 2010) and 29 of them were selected to be the samples for this study through purposive sampling technique.

The result of this study showed that the variables of firm size and structure of assets had a significant positive influence on the capital structure of the companies, while the variables growth of firm, profitability, operating leverage, ownership structure and business risk did not have any significant influence on the capital structure of companies.

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu keputusan penting yang dihadapi oleh perusahaan adalah keputusan

pendanaan atau keputusan struktur modal. Hal ini sangat penting bagi perusahaan

karena berkaitan dengan kelangsungan operasional perusahaan, keunggulan bersaing

perusahaan maupun dalam menghadapi situasi khusus seperti krisis moneter dan

sebagainya. Selain untuk pengembangan usaha, perusahaan memanfaatkan dana

publik dari pasar modal untuk menentukan atau memperbaiki struktur modal

perusahaan. Di sisi lain, para calon investor juga melihat struktur modal perusahaan

sebagai salah satu faktor pertimbangan utama untuk menginvestasikan dananya,

terkait dengan risiko dan pendapatan yang diharapkan para calon investor tersebut.

Calon investor yang menghindari risiko yang besar akan memilih perusahaan yang

memiliki struktur modal yang baik dengan harapan perusahaan tersebut akan

memiliki operasional dan perolehan laba yang stabil pula (Situmorang, 2008).

Hal ini menyebabkan salah satu fungsi terpenting dalam perusahaan adalah

manajemen keuangan. Dalam manajemen keuangan, salah satu unsur yang harus

diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam

memenuhi kebutuhan dana yang akan digunakan untuk melaksanakan kegiatan

dihadapi oleh manajer keuangan dalam kaitannya dengan kelangsungan operasi

perusahaan adalah keputusan pendanaan atau keputusan struktur modal. Manajer

harus mampu menghimpun dana, baik yang bersumber dari dalam perusahaan

maupun dari luar perusahaan secara efisien. Keputusan pendanaan tersebut harus

merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang

harus ditanggung perusahaan. Biaya modal yang timbul dari keputusan pendanaan

tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang

dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang

timbul sebesar biaya bunga yang dibebankan oleh kreditur; sedangkan jika manajer

menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana

atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara

tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi,

yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan.

Semakin besar pemenuhan pendanaan yang berasal dari internal perusahaan

maka akan semakin mengurangi ketergantungan perusahaan dengan pihak luar. Hal

tersebut sesuai dengan keputusan pendanaan pecking order theory yang menyatakan

bahwa perusahaan cenderung memilih pendanaan yang berasal dari internal

perusahaan bila dibandingkan dengan pendanaan dari luar perusahaan. Namun

dengan semakin luasnya skala bisnis perusahaan, hal ini mengakibatkan sumber

pembiayaan internal sering kali tidak mencukupi. Untuk itu perusahaan dituntut untuk

Menurut Wild, et.al (2005), perusahaan mempertimbangkan beberapa hal dalam

mencari pasar keuangan, meliputi jumlah pendanaan yang diperlukan, sumber

pendanaan, waktu pembayaran kembali, dan struktur perjanjian pendanaan.

Pendanaan yang berasal dari eksternal perusahaan merupakan alternatif selain dari

sumber pendanaan internal perusahaan. Pendanaan yang berasal dari eksternal

perusahaan dapat berupa hutang maupun berasal dari penerbitan saham.

Keputusan struktur modal secara langsung berpengaruh terhadap besarnya

risiko yang ditanggung pemegang saham beserta besarnya tingkat pengembalian atau

tingkat keuntungan yang diharapkan (Brigham dan Houston, 2001). Risiko keuangan

tersebut meliputi kemungkinan ketidakmampuan perusahaan untuk membayar

kewajibannya dan kemungkinan tidak tercapainya tingkat laba yang ditargetkan

perusahaan. Berdasarkan hal ini, tampak bahwa keputusan struktur modal yang

diambil oleh perusahaan merupakan keputusan yang sangat penting yang berkaitan

dengan kelangsungan hidup perusahaan, baik mengenai risiko yang akan dihadapi

maupun dengan tingkat pengembalian yang diharapkan perusahaan.

Banyak penelitian mengenai faktor-faktor yang mempengaruhi pemilihan

struktur modal perusahaan, antara lain penelitian yang dilakukan Saidi (2004),

Prabansari dan Kusuma (2005), dan Harjanti dan Tandelilin (2007). Perbedaan –

perbedaan antara penelitian terdahulu terlihat didalam penggunaan faktor yang diteliti

Hasil penelitian Saidi (2004) mengungkapkan variabel ukuran perusahaan,

pertumbuhan perusahaan, profitabilitas dan struktur kepemilikan berpengaruh positif

signifikan terhadap struktur modal, sementara risiko bisnis tidak berpengaruh

signifikan terhadap struktur modal.

Hasil penelitian Prabansari dan Kusuma (2005) mengungkapkan risiko bisnis

berpengaruh negatif signifikan terhadap struktur modal, sementara profitabilitas,

struktur kepemilikan, ukuran perusahaan dan pertumbuhan aset berpengaruh positif

signifikan terhadap struktur modal perusahaan.

Hasil penelitian Harjanti dan Tandelilin (2007) mengungkapkan risiko bisnis

berpengaruh negatif signifikan terhadap struktur modal, sementara profitabilitas,

struktur kepemilikan, ukuran perusahaan dan pertumbuhan aset berpengaruh positif

signifikan terhadap struktur modal perusahaan.

Mengingat keputusan pendanaan merupakan keputusan penting yang secara

langsung akan menentukan kemampuan perusahaan untuk dapat terus bertahan hidup

dan berkembang, serta berdasarkan beberapa penelitian terdahulu yang pernah

dilakukan, maka peneliti mencoba untuk melakukan penelitian terhadap faktor-faktor

yang mempengaruhi struktur modal perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia, khususnya pengaruh ukuran perusahaan, struktur aset, pertumbuhan

perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan risiko bisnis.

Struktur Modal Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Tahun 2007 – 2010.”

1.2 Rumusan Masalah

Berdasarkan pada Latar Belakang yang sudah dijelaskan sebelumnya, maka

rumusan masalah dalam penelitian ini yaitu :

1. Apakah ukuran perusahaan, struktur aset, pertumbuhan perusahaan,

profitabilitas, leverage operasi, struktur kepemilikan dan risiko bisnis

berpengaruh secara simultan terhadap struktur modal perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia ?

2. Apakah ukuran perusahaan, struktur aset, pertumbuhan perusahaan,

profitabilitas, leverage operasi, struktur kepemilikan dan risiko bisnis

berpengaruh secara parsial terhadap struktur modal perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, bahwa penelitian ini bertujuan :

1. Untuk menganalisis pengaruh ukuran perusahaan, struktur aset, pertumbuhan

perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan risiko

bisnis secara simultan terhadap struktur modal perusahaan manufaktur yang

2. Untuk menganalisis pengaruh ukuran perusahaan, struktur aset, pertumbuhan

perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan risiko

bisnis secara parsial terhadap struktur modal perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat bagi :

1. Peneliti. Dalam melakukan penelitian ini, peneliti memperoleh pemahaman

secara lebih mendalam mengenai struktur modal perusahaan maupun dunia

pasar modal di Indonesia.

2. Perusahaan Manufaktur. Penelitian ini diharapkan mampu memberikan

gambaran terhadap manajemen perusahaan atas faktor-faktor yang penting

untuk dipertimbangkan dalam pengambilan keputusan atas struktur modal

suatu perusahaan manufaktur.

3. Dunia Ilmu Pengetahuan. Penelitian ini diharapkan bisa menjadi bahan

perbandingan maupun literatur dan referensi bagi penelitian selanjutnya.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Harjanti dan

Tandelilin (2007) yang berjudul “Pengaruh Firm Size, Tangible Asset, Growth

Manufaktur di Indonesia: Studi Kasus di BEJ” Tahun 2004 – 2006. Perbedaan dengan

penelitian ini adalah jumlah faktor – faktor yang diteliti dan periode penelitian.

Selain ukuran perusahaan, struktur aset, pertumbuhan perusahaan,

profitabilitas dan risiko bisnis, dalam penelitian ini ditambahkan dua faktor lain yaitu

leverage operasi (operating leverage) dan struktur kepemilikan (ownership structure).

Diharapkan dengan penambahan faktor leverage operasi dan struktur kepemilikan,

akan semakin jelas terlihat faktor – faktor mana saja yang memiliki pengaruh secara

signifikan terhadap struktur modal. Menurut Weston dan Brigham (2001), semakin

banyak faktor yang dipertimbangkan dalam menyusun struktur modal perusahaan,

akan semakin baik pula struktur modal yang akan diterapkan oleh perusahaan

tersebut. Periode penelitian yang diambil yaitu pada tahun 2007 – 2010 , sehingga

diharapkan penelitian ini lebih up to date, sesuai dengan keadaan perekonomian

global pada masa sekarang, yang tentunya akan berpengaruh terhadap kebijakan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Modal dan struktur modal perusahaan

Modal (Munawir, 2001) adalah hak atau bagian yang dimiliki oleh pemilik

perusahaan dalam pos modal (modal saham), surplus atau laba yang ditahan atau

kelebihan aset yang dimiliki perusahaan terhadap seluruh hutangnya. Modal

menggambarkan hak pemilik atas perusahaan yang timbul sebagai akibat investasi

yang dilakukan pemilik maupun para investor.

Modal pada dasarnya dapat dibagi menjadi 2 bagian yaitu modal aktif dan

modal pasif. Modal aktif adalah modal yang tertera disebelah debet dari neraca yang

menggambarkan bentuk-bentuk dimana seluruh dana yang diperoleh perusahaan

ditanamkan. Dengan kata lain, modal aktif menunjukkan bentuk modal. Menurut

Riyanto (1995), berdasarkan cara dan lama perputaran, modal aktif dibagi menjadi 2

yaitu aset lancar dan aset tetap. Aset lancar adalah aset yang habis dipakai dalam satu

kali perputaran proses produksi dan proses perputarannya kurang dari satu tahun.

Sedangkan aset tetap adalah aset yang tahan lama yang tidak habis atau yang secara

berangsur-angsur habis turut serta dalam proses produksi. Modal pasif adalah modal

yang tertera disebelah kredit sisi neraca yang menggambarkan sumber perolehan dana

Struktur modal adalah perimbangan atau perbandingan antara modal asing

dengan modal sendiri. Modal asing dalam hal ini diartikan sebagai hutang, baik

jangka panjang maupun jangka pendek, sedangkan modal sendiri bisa terdiri dari laba

ditahan (retained earning) dan bisa juga dari saham preferen dan saham biasa dari

para pemilik saham.

Pada dasarnya pemenuhan dana sebagai modal suatu perusahaan dapat berasal

dari sumber internal dan eksternal. Internal berarti sumber pendanaan tersebut

diperoleh dari dalam perusahaan dan eksternal berarti sumber pendanaan tersebut

diperoleh dari tambahan penyertaan modal pemilik perusahaan, penjualan obligasi

ataupun pemberian kredit.

Pendanaan dengan modal sendiri secara internal akan mengurangi

ketergantungan perusahaan terhadap pihak luar. Dilain pihak, apabila dana yang

dimiliki tidak mampu memenuhi kebutuhan perusahaan, maka perlu dipertimbangkan

penggunaan modal asing.

Dalam pendekatan tradisional diasumsikan terjadi perubahan struktur modal

yang optimal dan peningkatan nilai total perusahaan melalui penggunaan financial

leverage (hutang dibagi modal sendiri). Pendekatan ini mengasumsikan bahwa hingga

suatu leverage tertentu, risiko perusahaan tidak mengalami perubahan, sehingga

tingkat kapitalisasi dan tingkat biaya hutang relatif konstan. Setelah leverage atau

rasio hutang tertentu, biaya hutang dan biaya modal sendiri meningkat. Oleh karena

penggunaan hutang yang semakin besar. Dengan demikian, menurut pendekatan

tradisional, bisa diperoleh struktur modal yang optimal yaitu struktur modal yang

memberikan biaya modal keseluruhan yang terendah dan memberikan harga saham

tertinggi.

Menurut Brigham dan Houston (2001:45), struktur modal yang optimal pada

suatu perusahaan adalah kombinasi dari hutang dan ekuitas yang memaksimumkan

harga saham perusahaan. Menurut Hanafi (2004:297), perusahaan dapat melakukan

perubahan struktur modal untuk mencapai struktur modal yang optimal dalam

perusahaan.

Sedangkan Modigliani dan Miller / MM Approach (1961) menyatakan bahwa

struktur modal tidak mempengaruhi nilai perusahaan, karena diasumsikan

pertumbuhan perusahaan adalah nol atau EBIT (Earning Before Interest and Taxes)

selalu sama. Mereka berpendapat bahwa risiko total bagi seluruh pemegang saham

tidak berubah walaupun struktur modal perusahaan mengalami perubahan. Hal ini

didasarkan pada pendapat bahwa pembagian struktur modal antara hutang dan modal

sendiri selalu terdapat perlindungan atas nilai investasi, yaitu karena nilai investasi

total perusahaan tergantung dari keuntungan dan risiko, sehingga nilai perusahaan

tidak berubah walaupun struktur modalnya berubah. Asumsi yang digunakan adalah

pasar modal sempurna, nilai yang diharapkan dari distribusi probabilitas semua

investor sama, perusahaan mempunyai risiko usaha (business risk) yang sama dan

memasukkan faktor pajak ke dalam analisis mereka. Mereka sampai pada kesimpulan

bahwa nilai perusahaan dengan hutang, lebih tinggi dibandingkan nilai perusahaan

tanpa hutang. Kenaikan nilai tersebut dikarenakan adanya penghematan pajak dari

penggunaan hutang atau dengan kata lain biaya hutang adalah biaya yang mengurangi

pembayaran pajak.

Menurut Sundjaja dan Inge (2003:286) teori Modigliani dan Miller / MM

Approach tersebut memberi hasil bahwa teori struktur modal yang optimal didasarkan

atas keseimbangan antara manfaat dan dari pembiayaan dengan pinjaman. Sundjaja

mengasumsikan bahwa manfaat utama dari pembiayaan dengan modal pinjaman

adalah perlakuan pajak dari pemerintah yang mengizinkan bahwa pembayaran bunga

atas pinjaman dapat dikurangi dalam menghitung pendapatan kena pajak.

Struktur modal merupakan masalah penting dalam pengambilan keputusan

mengenai pembelanjaan perusahaan. Untuk mengukur struktur modal tersebut

digunakan rasio struktur modal yang disebut leverage ratio. Leverage ratio adalah

perbandingan yang bertujuan untuk mengukur seberapa besar suatu perusahaan

dibiayai oleh hutang. Penelitian ini akan menggunakan rasio leverage antara hutang

2.1.2 Teori struktur modal 2.1.2.1 Agency Theory

Teori ini dikemukakan oleh Jensen dan Meckling pada tahun 1976 (Horne dan

Wachowicz, 2005), di mana manajemen merupakan agen dari pemegang saham

sebagai pemilik perusahaan. Para pemegang saham berharap agen akan bertindak atas

kepentingan mereka sehingga mereka mendelegasikan wewenang kepada agen.

Untuk dapat melakukan fungsinya dengan baik, manajemen harus diberikan insentif

dan pengawasan yang memadai. Pengawasan dapat dilakukan melalui cara-cara

seperti pengikatan agen, pemeriksaan laporan keuangan dan pembatasan terhadap

keputusan yang bisa diambil manajemen. Kegiatan pengawasan tentu saja

membutuhkan biaya agensi (Saidi, 2004). Biaya agensi adalah biaya-biaya yang

berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen

bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditur

dan pemegang saham.

Salah satu pendapat dalam teori agensi adalah siapapun yang menimbulkan

biaya pengawasan, biaya yang timbul pasti merupakan tanggungan pemegang saham

(Horne dan Wachowicz, 2005). Misalnya, pemegang obligasi, karena mengantisipasi

biaya pengawasan, membebankan bunga yang lebih tinggi. Semakin besar peluang

timbulnya pengawasan, semakin tinggi tingkat bunga, dan semakin rendah nilai

perusahaan bagi pemegang saham. Biaya – biaya yang timbul ini akan berpengaruh

2.1.2.2 Signalling Theory

Signalling theory adalah teori yang menerangkan suatu tindakan yang diambil

manajemen perusahaan yang memberi petunjuk pada investor tentang bagaimana

manajemen memandang prospek perusahaan (Brigham dan Houston, 2001).

Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari

penjualan saham dan mengusahakan modal baru dengan cara-cara yang lain,

termasuk penggunaan hutang yang melebihi target struktur modal yang normal.

Sebaliknya, perusahaan dengan prospek yang kurang menguntungkan akan cenderung

menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya

merupakan suatu sinyal bahwa manajemen memandang suramnya prospek

perusahaan tersebut. Prospek perusahaan yang terlihat dari tindakan yang diambil

manajemen tersebut akan mempengaruhi kebijakan struktur modal perusahaan yang

nantinya juga akan mempengaruhi keputusan investor untuk menanamkan dananya

kedalam perusahaan tersebut.

2.1.2.3 Asymmetric Information Theory

Asymmetric information, menurut Brigham dan Houston (2001) adalah situasi

dimana manajemen memiliki informasi yang berbeda, yang lebih baik, mengenai

prospek perusahaan daripada investor. Ketidak seimbangan informasi ini terjadi

karena pihak manajemen memiliki informasi yang lebih banyak daripada para

pemodal. Misalnya pihak manajemen mungkin berpikir bahwa harga saham saat ini

diperkirakan terjadi, maka manajemen tentu akan berpikir untuk menawarkan saham

baru. Akan tetapi investor juga akan berpikir bahwa jika perusahaan menawarkan

saham baru, salah satu kemungkinannya adalah karena harga saham saat ini over

valued, sehingga investor akan menawar harga saham baru dengan harga yang lebih

rendah. Maka emisi saham baru akan menurunkan harga saham.

Hal ini akan mempengaruhi struktur modal perusahaan dimana perusahaan

akan mempergunakan hutang didalam struktur modalnya. Perusahaan cenderung

untuk berhutang dalam mengambil kesempatan untuk berinvestasi tanpa harus

menerbitkan saham baru di saat harga sedang turun serta adanya pengurangan biaya

pajak akibat adanya bunga hutang.

2.1.2.4 Pecking Order Theory

Meskipun diperkenalkan pertama kali oleh Donaldson pada tahun 1961, akan

tetapi penamaan pecking order sendiri dilakukan oleh Myers pada tahun 1984

(Husnan, 2001). Secara singkat teori ini menyatakan bahwa :

a. Perusahaan menyukai internal financing (pendanaan dari operasional perusahaan

dengan wujud laba ditahan).

b. Apabila diperlukan pendanaan dari luar, maka perusahaan akan memulai dengan

menerbitkan sekuritas yang paling aman terlebih dahulu yaitu obligasi, kemudian

sekuritas berkarakteristik opsi seperti obligasi konversi. Kemudian jika belum

Sesuai dengan teori ini, tidak ada target debt to equity ratio karena ada 2 jenis

modal sendiri yaitu internal dan eksternal. Hal ini akan mempengaruhi jenis struktur

modal perusahaan, sesuai dengan perbandingan pendanaan internal yang dimiliki

perusahaan dan pendanaan eksternal yang dibutuhkan perusahaan.

2.1.2.5 Trade-off Theory

Menurut Brigham dan Houston (2001:34), teori trade-off mengemukakan

perusahaan diharuskan mempertimbangkan risiko kebangkrutan antara pembiayaan

dengan menggunakan hutang dengan pembiayaan melalui penerbitan saham.

Perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana penghematan

pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan

(financial distress). Biaya kesulitan keuangan (financial distress) adalah biaya

kebangkrutan (bankruptcy costs) atau reorganization, dan biaya keagenan (agency

costs) yang meningkat akibat dari

2.1.3 Faktor-faktor yang mempengaruhi struktur modal

turunnya kredibilitas suatu perusahaan.

Menurut Brealey dan Myers (2003:511), faktor-faktor yang mempengaruhi

struktur modal muncul dari teori – teori tentang struktur modal. Teori yang memiliki

pengaruh paling besar adalah pecking order theory. Didalam perkembangannya,

faktor – faktor yang mempengaruhi struktur modal harus disesuaikan dengan jenis

dan tujuan serta faktor – faktor internal dan eksternal dari perusahaan bersangkutan.

Intinya, manajemen perusahaan harus mempertimbangkan dan memilih faktor –

struktur modal yang dipilih oleh manajemen perusahaan merupakan struktur modal

paling efektif, efisien dan menguntungkan buat perusahaan bersangkutan. Faktor –

faktor yang mempengaruhi struktur modal antara lain :

2.1.3.1 Ukuran Perusahaan.

Ukuran perusahaan adalah tolak ukur besar – kecilnya perusahaan dengan

melihat besarnya nilai ekuiti, nilai penjualan atau nilai total aset yang dimiliki

perusahaan (Riyanto, 1995). Chen dan Jiang (2001) menyatakan bahwa perusahaan

besar cenderung melakukan diversifikasi usaha lebih banyak daripada perusahaan

kecil. Oleh karena itu kemungkinan kegagalan dalam menjalankan usaha atau

kebangkrutan akan lebih kecil.

Ukuran perusahaan sering dijadikan indikator bagi kemungkinan terjadinya

kebangkrutan bagi suatu perusahaan, dimana perusahaan dengan ukuran lebih besar

dipandang lebih mampu menghadapi krisis dalam menjalankan usahanya. Hal ini

akan mempermudah perusahaan dengan ukuran lebih besar untuk memperoleh

pinjaman atau dana eksternal, serta menunjukkan adanya hubungan positif antara

ukuran perusahaan dengan leverage.

Dalam hal ini, khususnya di Indonesia, banyak perusahaan kecil yang justru

dapat bertahan di masa krisis dibanding perusahaan besar. Nantinya akan terlihat pada

hasil penelitian apakah ukuran perusahaan yang menjadi sampel tetap memiliki

2.1.3.2 Struktur Aset.

Struktur aset menggambarkan sebagian jumlah aset yang dapat dijadikan

jaminan (collateral value of assets). Kebanyakan perusahaan industri yang sebagian

besar modalnya tertanam dalam aset tetap akan mengutamakan pemenuhan modalnya

dari modal yang permanen yaitu modal sendiri, sedangkan hutang bersifat sebagai

pelengkap (Riyanto, 1995). Hal ini bisa dihubungkan dengan adanya aturan struktur

finansial konservatif horizontal yang menyatakan bahwa besarnya modal sendiri

hendaknya paling sedikit dapat menutup jumlah aset tetap ditambah aset lain yang

sifatnya permanen, sedangkan perusahaan yang sebagian besar aset nya terdiri dari

aset lancar akan cenderung mengutamakan pemenuhan kebutuhan dana dengan

hutang. Hal ini menunjukkan adanya pengaruh struktur aset terhadap struktur modal

suatu perusahaan. Struktur aset diukur dengan didasarkan pada rasio aset tetap

terhadap total aset. Penggunaan rasio aset tetap terhadap total aset dikarenakan aset

tetap memberikan gambaran mengenai jaminan kemampuan perusahaan dalam

melunasi hutang.

Menurut Riyanto (1995), terdapat hubungan positif antara struktur aset dan

struktur modal. Semakin tinggi rasio struktur aset (semakin besar jumlah aset tetap),

maka perusahaan pun akan memiliki jaminan kemampuan yang lebih besar dalam

melakukan pendanaan eksternal yang berarti berpotensi meningkatkan leverage

2.1.3.3 Pertumbuhan Perusahaan.

Pertumbuhan perusahaan yaitu kesempatan perusahaan untuk melakukan

investasi pada hal-hal yang menguntungkan yang merupakan kesempatan perusahaan

untuk meningkatkan ukurannya. Teori agensi menggambarkan hubungan yang negatif

antara pertumbuhan perusahaan dan tingkat hutang. Maksudnya adalah perusahaan

dengan tingkat pertumbuhan tinggi memiliki kecenderungan untuk menghasilkan arus

kas yang tinggi di masa yang akan datang sehingga memungkinkan perusahaan untuk

memiliki biaya modal yang rendah. Semakin tinggi tingkat pertumbuhan, semakin

rendah pula rasio hutang terhadap ekuitas. Di sisi lain, perusahaan dengan tingkat

leverage yang tinggi cenderung akan melewatkan kesempatan dalam berinvestasi

pada kesempatan investasi yang menguntungkan (Chen and Jiang, 2001).

2.1.3.4 Profitabilitas.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan

keuntungan selama periode tertentu. Pecking order theory menyatakan bahwa

perusahaan lebih menyukai pendanaan internal. Perusahaan dengan profitabilitas

tinggi tentu memiliki dana internal yang lebih banyak daripada perusahaan dengan

profitabilitas rendah. Karena itu profitabilitas akan berhubungan negatif dengan

leverage perusahaan. Brigham dan Houston (2001) mengatakan bahwa perusahaan

dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang

relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai

Beberapa penelitian terdahulu yang pernah dilakukan khususnya penelitian

empiris yang dilakukan oleh Khrisnan dan Moyer (1996), Mayangsari (2001) serta

Bhaduri (2002) menunjukkan bahwa profitabilitas berpengaruh terhadap struktur

modal perusahaan. Semakin tinggi keuntungan yang diperoleh berarti semakin rendah

kebutuhan dana asing (hutang) sehingga semakin rendah pula rasio struktur

modalnya.

2.1.3.5 Leverage Operasi.

Menurut Hanafi (2004:327), leverage operasi bisa diartikan sebagai seberapa

besar perusahaan menggunakan beban tetap operasional. Sedangkan menurut

Brigham dan Houston (2001:9), jika sebagian besar dari total biaya perusahaan adalah

biaya tetap maka perusahaan itu dikatakan memiliki leverage operasi.

Dengan mempergunakan leverage operasi, diharapkan perubahan penjualan

akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar. Efek

multiplier biaya operasi tetap terhadap laba sebelum bunga dan pajak (earnings

before interest and taxes / EBIT) disebut dengan tingkat leverage operasi (degree of

operating leverage / DOL).

2.1.3.6 Struktur Kepemilikan.

Jahera dan Lloyd (1996) menyatakan bahwa struktur kepemilikan (ownership

structure) merupakan struktur kepemilikan saham, yaitu perbandingan antara jumlah

investor. Tinggi atau rendahnya perbandingan kepemilikan saham ini akan

berpengaruh terhadap kebijakan struktur modal yang diambil perusahaan.

2.1.3.7 Risiko Bisnis.

Risiko Bisnis merupakan ketidakpastian akan perkiraan pendapatan operasi

perusahaan di masa yang akan datang. Perusahaan dengan risiko yang tinggi

seharusnya mempergunakan hutang yang lebih sedikit untuk menghindari

kemungkinan terjadinya kebangkrutan pada perusahaan.

Risiko bisnis akan mempersulit perusahaan dalam melaksanakan pendanaan

eksternal sehingga secara teori akan berpengaruh negatif terhadap leverage

perusahaan.

2.2 Review Penelitian Terdahulu

Penelitian yang berkaitan dengan faktor –faktor yang mempengaruhi struktur

modal telah banyak dilakukan oleh sejumlah peneliti. Penelitian Saidi (2004) dengan

judul faktor – faktor yang mempengaruhi struktur modal perusahaan manufaktur yang

go public di BEJ tahun 1997 - 2002 dengan variabel ukuran perusahaan, pertumbuhan

perusahaan, profitabilitas, struktur kepemilikan dan risiko bisnis. Penelitian ini

menyatakan variabel ukuran perusahaan, pertumbuhan perusahaan, profitabilitas dan

struktur kepemilikan berpengaruh positif signifikan terhadap struktur modal,

Penelitian Prabansari dan Kusuma (2005) dengan judul faktor – faktor yang

mempengaruhi struktur modal perusahaan manufaktur go public di Bursa Efek

Jakarta dengan variabel risiko bisnis, struktur kepemilikan, profitabilitas, ukuran

perusahaan dan pertumbuhan aset. Penelitian ini menyatakan risiko bisnis

berpengaruh negatif signifikan terhadap struktur modal, sementara profitabilitas,

struktur kepemilikan, ukuran perusahaan dan pertumbuhan aset berpengaruh positif

signifikan terhadap struktur modal perusahaan.

Penelitian Harjanti dan Tandelilin ( 2007 ) dengan judul pengaruh firm size,

tangible asset, growth opportunity, profitability dan business risk pada struktur modal

perusahaan manufaktur di Indonesia. Penelitian ini menyatakan firm size berpengaruh

positif dan signifikan terhadap leverage. Tangible asset, growth opportunity, business

risk tidak berpengaruh signifikan terhadap leverage. Profitability berpengaruh negatif

signifikan terhadap leverage.

Tabel 2.1. Tinjauan Peneliti Terdahulu Nama dan

Tahun Penelitian

Prabansari Manufaktur Go Public Di Bursa Efek Jakarta.

Variabel Dependen

Firm Size berpengaruh positif dan signifikan Business Risk Pada

Struktur Modal

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Struktur modal perusahaan merupakan kombinasi dari hutang dan ekuitas

perusahaan yang diharapkan akan memaksimumkan tingkat pengembalian

keuntungan perusahaan (Brigham dan Houston, 2001). Oleh karena itu, pihak

manajemen perusahaan akan berusaha menetapkan struktur modal yang paling

optimal yang sesuai dengan perusahaannya.

Didalam menentukan struktur modal, ada faktor – faktor yang harus

diperhatikan karena akan mempengaruhi struktur modal tersebut. Menurut Sartono

(2001), faktor – faktor tersebut antara lain struktur aset, tingkat pertumbuhan

perusahaan, profitabilitas dan ukuran perusahaan. Weston dan Brigham (2001)

menyatakan struktur aset, leverage operasi, tingkat pertumbuhan perusahaan, serta

profitabilitas sebagai faktor – faktor yang mempengaruhi struktur modal. Jahera dan

Lloyd (1996) menambahkan faktor struktur kepemilikan saham perusahaan sebagai

faktor yang mempengaruhi struktur modal.

Oleh karena itu penelitian ini akan melihat pengaruh ukuran perusahaan,

struktur aset, pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur

Kerangka konseptual dalam penelitian ini dapat dilihat pada Gambar 3.1

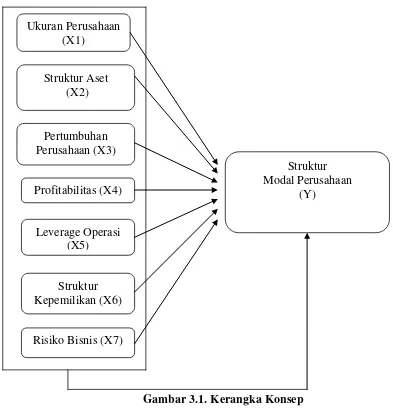

Gambar 3.1. Kerangka Konsep

Dari kerangka konsep pada gambar 3.1 dapat dilihat bahwa struktur modal

perusahaan merupakan variabel dependen. Variabel independen yang dipergunakan

adalah ukuran perusahaan, struktur aset, pertumbuhan perusahaan, profitabilitas,

leverage operasi, struktur kepemilikan dan risiko bisnis. Ukuran Perusahaan

(X1)

Struktur Aset (X2)

Pertumbuhan Perusahaan (X3)

Profitabilitas (X4)

Leverage Operasi (X5)

Struktur Modal Perusahaan

(Y)

Struktur Kepemilikan (X6)

Menururt Sjahrial (2009), ukuran perusahaan sering dijadikan indikator bagi

kemungkinan terjadinya kebangkrutan bagi suatu perusahaan, dimana perusahaan

dengan ukuran lebih besar dipandang lebih mampu menghadapi krisis dalam

menjalankan usahanya. Hal ini akan mempermudah perusahaan dengan ukuran lebih

besar untuk memperoleh pinjaman atau dana eksternal pada struktur modalnya.

Riyanto (1995) menyatakan besar atau kecilnya perusahaan dilihat dari besarnya nilai

ekuitas, nilai penjualan atau nilai total aset.

Perusahaan yang memiliki aset tetap dalam jumlah yang besar memiliki

kemudahan dalam mendapatkan akses untuk memperoleh sumber dana dibandingkan

dengan perusahaan yang memiliki aset tetap dalam jumlah yang lebih kecil. Semakin

tinggi rasio struktur aset (semakin besar jumlah aset tetap), maka perusahaan pun

akan memiliki jaminan kemampuan yang lebih besar dalam melakukan pendanaan

eksternal (Sartono, 2001). Di sisi lain, menurut Brigham dan Houston (2001)

perusahaan yang sebagian besar aset nya terdiri dari aset lancar akan cenderung

menggunakan hutang sedangkan perusahaan yang jumlah aset tetap nya lebih banyak

akan cenderung untuk menggunakan modal sendiri.

Pertumbuhan perusahaan menggambarkan kesempatan perusahaan untuk

melakukan investasi pada hal-hal yang menguntungkan yang merupakan kesempatan

perusahaan untuk meningkatkan ukurannya. Teori agensi menggambarkan hubungan

yang negatif antara pertumbuhan perusahaan dan leverage. Perusahaan dengan

berinvestasi pada kesempatan investasi yang menguntungkan. Semakin cepat

pertumbuhan perusahaan maka semakin besar pula kebutuhan dana untuk

pembiayaan ekspansi. Hal ini akan berhubungan dengan kebijakan struktur modal

perusahaan. Contohnya dalam hal laba, apakah akan ditahan untuk pembiayaan

investasi atau akan dibagikan (Sartono, 2001).

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan

selama periode tertentu. Semakin tinggi keuntungan yang diperoleh pada periode

sebelumnya berarti semakin rendah kebutuhan dana asing (hutang). Hal ini sesuai

dengan pecking order theory yang menyarankan penggunaan pembiayaan berturut –

turut mulai dari laba, hutang dan terakhir melalui penjualan saham baru (Sartono,

2001).

Didalam leverage operasi (operating leverage), akan terlihat besar beban tetap

operasional yang dipergunakan perusahaan dan berpengaruh pada struktur modal

perusahaan (Sartono, 2001). Dengan mempergunakan leverage operasi, diharapkan

perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak

yang lebih besar.

Struktur kepemilikan (ownership structure) merupakan struktur kepemilikan

saham, yaitu perbandingan antara jumlah saham yang dimiliki oleh manajemen

(insiders) dengan jumlah saham yang dimiliki investor (Jahera dan Lloyd, 1996).

Besar atau kecilnya perbandingan kepemilikan saham tersebut akan berpengaruh

Risiko bisnis merupakan ketidak pastian mengenai proyeksi pengembalian

atas aset di masa yang akan datang (Brigham dan Houston, 2001). Perusahaan dengan

risiko yang tinggi seharusnya mempergunakan hutang yang lebih sedikit didalam

struktur modalnya untuk menghindari kemungkinan kebangkrutan. Risiko bisnis ini

dapat terjadi karena adanya faktor eksternal yang sulit untuk dikendalikan, misalnya

resesi dunia, globalisasi dan pembatasan perdagangan. Di sisi lain, faktor internal dari

perusahaan itu sendiri juga dapat menciptakan risiko bisnis seperti perencanaan dan

pengendalian yang kurang baik. Oleh karena itu, setiap perusahaan akan menghadapi

risiko sebagai akibat adanya operasional perusahaan itu sendiri (Husnan dan

Pudjiastuti, 2004). Risiko bisnis diukur dengan standar deviasi EBIT dibagi total aset

(Titman dan Wessels, 1998).

3.2 Hipotesis Penelitian

Didalam menentukan hipotesis yang diajukan sebagai jawaban sementara

terhadap permasalahan penelitian ini , ada hal – hal yang harus diperhatikan. Kajian

teoritik dan penelitian terdahulu merupakan dasar penentuan hipotesis penelitian.

Ukuran perusahaan terlihat pada besarnya nilai ekuitas perusahaan, nilai

penjualan atau nilai total aset perusahaan (Riyanto, 1995). Perusahaan dengan ukuran

yang besar dipandang mampu berpengaruh terhadap kemampuan perusahaan untuk

memperoleh sumber dana dari luar. Hal ini juga akan mempengaruhi struktur modal

Kusuma (2005) serta penelitian Harjanti dan Tandelilin (2007) menyatakan ukuran

perusahaan berpengaruh positif signifikan terhadap struktur modal.

Struktur aset perusahaan akan mempengaruhi kebijakan perusahaan dalam

menentukan struktur modal nya. Menurut Birgham dan Houston (2001:39)

perusahaan yang sebagian besar aset nya terdiri dari aset lancar akan cenderung

menggunakan hutang sedangkan perusahaan yang jumlah aset tetap nya lebih banyak

akan cenderung untuk menggunakan modal sendiri. Besar atau kecilnya sumber dana

yang ingin diperoleh perusahaan dari pihak luar dipengaruhi cukup atau tidaknya aset

tetap yang dimiliki perusahaan tersebut. Di sisi lain, perusahaan dengan tingkat rasio

aset yang lebih besar memiliki jaminan kemampuan yang lebih besar dalam

pendanaan eksternal (Sartono, 2001). Penelitian Harjanti dan Tandelilin (2007)

menyatakan struktur aset tidak berpengaruh signifikan terhadap struktur modal.

Pertumbuhan perusahaan menggambarkan kesempatan perusahaan untuk

melakukan investasi pada hal-hal yang menguntungkan. Semakin cepat pertumbuhan

perusahaan maka semakin besar pula kebutuhan dana untuk pembiayaan ekspansi.

Kecukupan dana yang dibutuhkan perusahaan dalam proses ekspansinya tersebut

akan menentukan kebijakan struktur modal yang dipergunakannya. Penelitian Saidi

(2004) menyatakan pertumbuhan perusahaan berpengaruh positif signifikan terhadap

struktur modal, sedangkan penelitian Harjanti dan Tandelilin (2007) menyatakan

Brigham dan Houston (2001) mengatakan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar

kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Semakin tinggi

keuntungan yang diperoleh berarti semakin rendah kebutuhan dana eksternal

(hutang). Hal ini akan mempengaruhi kebijakan struktur modal yang diambil

perusahaan. Penelitian Saidi (2004) serta Prabansari dan Kusuma (2005) menyatakan

profitabilitas berpengaruh positif signifikan terhadap struktur modal. Sementara

penelitian Harjanti dan Tandelilin (2007) menyatakan profitabilitas berpengaruh

negatif terhadap struktur modal.

Dengan mempergunakan leverage operasi, perusahaan mengharapkan bahwa

dengan perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan

pajak yang lebih besar. Menurut Warsono (2003) analisis leverage operasi digunakan

untuk melihat seberapa besar kemampuan perusahaan dalam menggunakan biaya

operasi tetap untuk memperbesar pengaruh perubahan volume penjualan terhadap

pendapatan sebelum bunga dan pajak. Perusahaan yang memiliki jumlah leverage

operasi yang besar akan memiliki resiko bisnis yang tinggi akibat pengaruh yang

sensitif dari fluktuasi penjualan. Di sisi lain, kreditor cenderung memberikan

pinjaman bagi perusahaan yang memiliki resiko bisnis yang kecil. Hal ini akan

Perbandingan antara jumlah saham yang dimiliki oleh manajemen (insiders)

dengan jumlah saham yang dimiliki investor merupakan struktur kepemilikan saham

perusahaan (Jahera dan Lloyd, 1996). Kepemilikan institusional akan mendorong

pemilik untuk melakukan peminjaman kepada manajemen sehingga manajemen

terdorong untuk meningkatkan kinerjanya, selanjutnya nilai perusahaan akan

meningkat. Kepemilikan manajerial akan mendorong manajemen untuk

meningkatkan kinerja perusahaan, karena mereka juga memiliki perusahaan. Kinerja

perusahaan yang meningkat akan meningkatkan nilai perusahaan. Besar atau kecilnya

perbandingan kepemilikan saham antara manajemen dan investor akan

mempengaruhi keputusan kebijakan struktur modal yang akan diambil perusahaan.

Penelitian Saidi (2004) serta Prabansari dan Kusuma (2005) menyatakan struktur

kepemilikan berpengaruh positif signifikan terhadap struktur modal.

Risiko bisnis muncul sebagai akibat dari operasional perusahaan itu sendiri.

Perusahaan dengan risiko yang tinggi seharusnya mempergunakan hutang yang lebih

sedikit didalam struktur modalnya untuk menghindari kemungkinan kebangkrutan.

Penelitian Prabansari dan Kusuma (2005) menyatakan risiko bisnis berpengaruh

negatif signifikan terhadap struktur modal. Sedangkan penelitian Saidi (2004) serta

Harjanti dan Tandelilin (2007) menyatakan risiko bisnis tidak berpengaruh signifikan

terhadap struktur modal.

Dari penjelasan di atas, diketahui ada beberapa faktor yang mempengaruhi

pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur kepemilikan dan

risiko bisnis secara parsial terhadap struktur modal perusahaan, penelitian ini juga

akan melihat pengaruh faktor – faktor tersebut secara simultan terhadap struktur

modal perusahaan. Oleh karena itu, hipotesis dalam penelitian ini adalah :

H1 : Ukuran perusahaan, struktur aset, pertumbuhan perusahaan, profitabilitas,

leverage operasi, struktur kepemilikan dan risiko bisnis berpengaruh

signifikan secara simultan terhadap struktur modal perusahaan.

H2 : Ukuran perusahaan, struktur aset, pertumbuhan perusahaan, profitabilitas,

leverage operasi, struktur kepemilikan dan risiko bisnis berpengaruh

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah penelitian yang bertujuan untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lain.

4.2 Lokasi Penelitian

Lokasi penelitian adalah Bursa Efek Indonesia ( BEI ) yang bertempat di jalan

Jendral Sudirman, Kav. 52-53, Jakarta. Data diambil dari Pusat Referensi Pasar

Modal (PRPM) Bursa Efek Indonesia.

4.3 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap yang biasanya berupa orang,

objek, transaksi atau kejadian dimana kita tertarik untuk mempelajarinya atau

menjadi objek penelitian (Kuncoro, 2004). Sampel adalah bagian dari populasi yang

diharapkan dapat mewakili populasi penelitian (Kuncoro, 2004). Teknik penentuan

sampel dalam penelitian ini adalah purposive sampling method yaitu teknik

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar (listing) di Bursa Efek Indonesia selama empat tahun berturut-turut yaitu:

2007, 2008, 2009 dan 2010. Pengambilan sampel dalam penelitian ini dilakukan

secara purposive sampling dengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan kriteria yang telah ditentukan.

Kriteria perusahaan yang dijadikan sampel penelitian adalah :

1. Perusahaan manufaktur terdaftar di Bursa Efek Indonesia sesuai dengan

pengklasifikasian Indonesian Capital Market Directory yang menerbitkan

laporan keuangannya tahun 2007, 2008, 2009 dan 2010.

2. Perusahaan manufaktur yang memiliki nilai ekuitas positif dalam laporan

keuangan periode penelitian tahun 2007-2010.

3. Perusahaan manufaktur yang memperoleh laba dalam laporan keuangan

periode penelitian tahun 2007-2010.

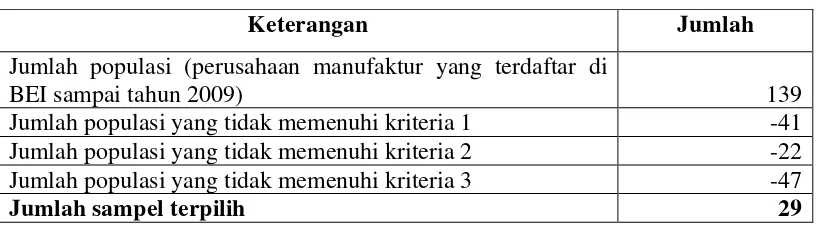

Populasi dalam penelitian ini terdiri dari 139 perusahaan manufaktur. Populasi

yang memenuhi kriteria untuk menjadi sampel berjumlah 29 perusahaan. Adapun

proses pengambilan sampel dapat dilihat di dalam lampiran 1 yang ringkasannya

Tabel 4.1. Proses Pengambilan Sampel

Keterangan Jumlah

Jumlah populasi (perusahaan manufaktur yang terdaftar di

BEI sampai tahun 2009) 139

Jumlah populasi yang tidak memenuhi kriteria 1 -41

Jumlah populasi yang tidak memenuhi kriteria 2 -22

Jumlah populasi yang tidak memenuhi kriteria 3 -47

Jumlah sampel terpilih 29

Sumber: Lampiran 1

4.4 Metode Pengumpulan Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder, yaitu data

perusahaan manufakur yang terdaftar di Bursa Efek Indonesia. Data diperoleh dengan

cara studi dokumentasi yang berasal dari laporan keuangan perusahaan yang

dipublikasikan melalui situs resmi Bursa Efek Indonesi

Indonesian Capital Market Directory ( ICMD ) 2007 – 2010 dan pengambilan data

langsung dari Bursa Efek Indonesia (BEI).

4.5Defenisi Operasional dan Metode Pengukuran Variabel Variabel Penelitian ini terdiri dari :

a. Variabel dependen.

Variabel dependen adalah variabel yang dijelaskan atau yang dipengaruhi oleh

variabel independen. Variabel dependen (Y) yang digunakan dalam penelitian

ini adalah struktur modal (Y). Struktur modal adalah perbandingan antara

Variabel ini akan diukur dengan menghitung rasio antara hutang jangka

panjang dengan total aset perusahaan. Skala yang dipergunakan adalah skala

rasio.

b. Variabel independen.

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi

variabel yang lain. Variabel independen (X) yang digunakan dalam penelitian

ini adalah :

1. Ukuran perusahaan (X1). Ukuran perusahaan merupakan ukuran atau

besarnya aset yang dimiliki perusahaan. Variabel ini akan diukur

dengan log natural dari total aset perusahaan. Skala yang dipergunakan

adalah skala rasio.

2. Struktur aset (X2). Struktur aset menggambarkan sebagian jumlah aset

yang dapat dijadikan jaminan (collateral value of assets), dalam hal ini

adalah aset yang dimiliki oleh perusahaan dalam bentuk fisik seperti

mesin, bangunan dan tanah. Variabel ini akan diukur dengan

menggunakan rasio aset tetap terhadap total aset. Skala yang

dipergunakan adalah skala rasio.

3. Pertumbuhan perusahaan (X3). Pertumbuhan perusahaan merupakan

kesempatan perusahaan untuk meningkatkan ukurannya. Variabel ini

akan diukur dengan persentase perubahan total aset. Skala yang

4. Profitabilitas (X4). Profitabilitas merupakan kemampuan perusahaan

dalam memperoleh laba. Ukuran dari profitabilitas dalam penelitian ini

adalah rasio antara laba bersih setelah pajak terhadap ekuitas

perusahaan. Skala yang dipergunakan adalah skala rasio.

5. Leverage operasi (X5). Leverage operasi adalah penggunaan aset atau

operasi perusahaan yang disertai dengan biaya tetap. Ukuran yang

dipergunakan adalah perbandingan persentase perubahan EBIT dengan

persentase perubahan volume penjualan. Skala yang dipergunakan

adalah skala rasio.

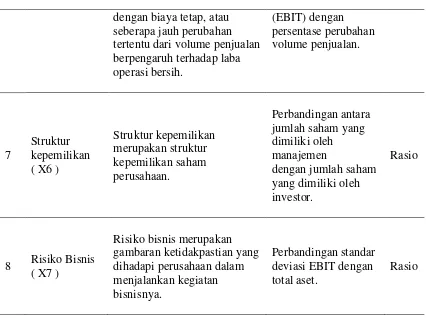

6. Struktur kepemilikan (X6). Struktur kepemilikan adalah struktur

kepemilikan saham, yang diukur melalui perbandingan antara jumlah

saham yang dimiliki oleh manajemen dengan jumlah saham yang

dimiliki oleh investor. Skala yang dipergunakan adalah skala rasio.

7. Risiko bisnis (X7). Risiko bisnis merupakan gambaran ketidakpastian

yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya.

Penelitian ini akan menggunakan perbandingan standar deviasi EBIT

dengan total aset perusahaan. Skala yang dipergunakan adalah skala

Tabel 4.2. Defenisi dan Pengukuran Variabel

No Variabel Defenisi Operasional Indikator Skala

1 jangka panjang dengan modal sendiri. besarnya aset yang dimiliki perusahaan.

Log natural total aset

perusahaan. Rasio

3 Struktur Aset ( X2 )

Struktur aset menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan (collateral value of assets), dalam hal ini adalah aset yang dimiliki oleh perusahaan dalam bentuk fisik

seperti mesin, bangunan dan tanah.

Rasio aset tetap

terhadap total aset. Rasio

4 penggunaan aset atau operasi

Rasio antara

persentase perubahan

dengan biaya tetap, atau seberapa jauh perubahan tertentu dari volume penjualan berpengaruh terhadap laba

4.6. Metode Analisis Data

Untuk menjelaskan kekuatan dan arah pengaruh beberapa variabel bebas atau

variabel penjelas (independent / explanatory variable) terhadap satu variabel terikat

(dependent variable), teknik analisis yang dipergunakan adalah model regresi

berganda atau Multiple Regression (Ghozali, 2005).

Hubungan antara variabel dependen (Y) dengan variabel independen (X)

dijelaskan dalam model regresi berganda (multiple regression model) sebagai berikut:

Y = Struktur Modal

a = Konstanta

b1-b7 = Koefisien Regresi

X1 = Ukuran Perusahaan

X2 = Struktur Aset

X3 = Pertumbuhan Perusahaan

X4 = Profitabilitas

X5 = Leverage Operasi

X6 = Struktur Kepemilikan

X7 = Risiko Bisnis

e = Error Term

Model persamaan regresi berganda ini akan diuji Goodness of Fit nya yang

secara statistik dapat diukur melalui :

1. Koefisien Determinasi (R²). Mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Kelemahan dari pengukuran

ini, nilai R² pasti meningkat apabila suatu variabel independen ditambahkan

pada suatu model tanpa melihat pengaruhnya secara signifikan. Banyak

peneliti menganjurkan untuk menggunakan nilai Adjusted R² karena nilai

Adjusted R² dapat naik atau turun apabila suatu variabel independen

kemampuan variabel – variabel independen dalam menjelaskan variabel

dependen amat terbatas.

2. Uji Signifikansi Simultan ( Uji Statistik F ). Menunjukkan apakah semua

variabel independen / bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen / terikat.

Kriteria :

Ha : Variabel independen berpengaruh nyata dan signifikan secara simultan

terhadap variabel dependen.

Ho : Variabel independen tidak berpengaruh nyata dan signifikan secara

simuntan terhadap variabel dependen.

Nilai Sig < 0,05 , maka Ha : Diterima ; Ho : Ditolak.

Nilai Sig > 0,05 , maka Ha : Ditolak ; Ho : Diterima.

3. Uji Signifikansi Parameter Individual ( Uji Statistik t ). Untuk menunjukkan

pengaruh seberapa jauh satu variabel independen secara individual dalam

menerangkan variabel dependen.

4.6.1 Uji asumsi klasik

Untuk keabsahan hasil analisis regresi linier berganda ini nantinya, sebelum

pengujian hipotesis dilakukan, harus terlebih dahulu dilakukan uji asumsi klasik.

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda adalah

(Best Linear Unbiased Estimator/BLUE). Dalam penelitian ini, asumsi klasik yang

dianggap paling penting adalah (Gujarati, 1995):

1. Memiliki distribusi normal.

2. Tidak terjadi Multikolonieritas antar variabel independen.

3. Tidak terjadi Heteroskedastisitas atau varian variabel pengganggu yang

konstan (Homoskedastisitas).

4. Tidak terjadi Autokorelasi antar residual setiap variabel independen.

4.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi, variabel

dependen, variabel independen atau kedua-duanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal (Santoso, 1999).

Pada Uji Normalitas Data ini digunakan metode One Sample

Smirnov Test. Pemilihan metode ini didasarkan bahwa One Sample

Kolmogorov-Smirnov Test merupakan metode yang umum digunakan untuk menguji normalitas

data (Hair,et al, 1998).

Tujuan pengujian ini adalah untuk mengetahui apakah sampel yang digunakan

dalam penelitian ini berdistribusi normal atau tidak, dengan membuat hipotesis

sebagai berikut:

Ho

H

: Data terdistribusi normal

Jika sigma > 0,05, maka Ha ditolak dan Ho

Jika sigma < 0,05, maka H

diterima.

a diterima dan Ho

4.6.1.2. Uji Multikolonieritas

ditolak.

Salah satu asumsi dalam metode kuadrat terkecil adalah tidak adanya

hubungan linear antara variable independen. Jika hal ini terjadi, maka dikatakan

bahwa data mengalami multikolonieritas. Indikasi awal data yang mengalami

multikolonieritas yaitu apabila model memiliki standard error yang besar dan nilai

statistic t yang rendah. Ada beberapa metode yang digunakan untuk mendeteksi

multikolonieritas dalam suatu model regresi. Salah satu ciri persamaan regresi yang

mengalami masalah multikolonieritas adalah nilai R² yang tinggi namun memiliki

sedikit variable independen yang mempengaruhi variable dependen secara signifikan.

Metode yang digunakan untuk mendeteksi multikolonieritas dalam penelitian ini

adalah tolerance - Variance Inflactor Factor (VIF). Multikolonieritas terjadi apabila

nilai tolerance < 0,10 dan VIF > 10.

4.6.1.3. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu)