UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

HUBUNGAN ANTARA TINGKAT SOLVABILITAS DAN STRUKTUR MODAL DENGAN PROFITABILITAS PADA PERUSAHAAN

OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

NAMA : MUHAMMAD HASNUL

NIM : 060503170

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: ”Hubungan Antara Tingkat Solvabilitas Dan Struktur Modal Dengan Profitabilitas Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang telah dinyatakan jelas dan benar apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Februari 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillahhirobbil’alamin. Segala puji bagi Allah AWT yang tidak pernah memutuskan doa dan harapan hamba-Nya. Hanya dengan izin-Nya penulis dapat menyelesaikan skripsi ini. Shalawat beriring salam kepada junjungan Nabi besar Muhammad SAW yang tiada pernah lelah memperjuangkan umatnya menuju jalan yang penuh ilmu pengetahuan.

Skripsi yang berjudul ”Hubungan Antara Tingkat Solvabilitas Dan Struktur Modal Dengan Profitabilitas Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengerahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini.

Dengan segenap kasih sayang dan cinta penulis persembahkan untuk Ayahanda dan Ibunda tercinta: Muhammad Barus dan Nurhainar yang senantiasa melimpahkan cinta kasih dan sayangnya untuk selalu mendoakan penulis dalam menyelesaikan skripsi ini. Disamping itu, penulis juga ingin mengucapkan terima kasih kepada beberapa pihak antara lain:

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Wahidin Yasin, M.Si, Ak selaku pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. M. Utama Nasution, MM, Ak selaku penguji I yang telah memberikan kritik dan saran kepada penulis.

6. Bapak Abdillah Arief Nst, SE, M.Si, Ak selaku peguji II yang telah memberikan masukan kepada penulis.

7. Seluruh staf pengajar terima kasih atas ilmu yang telah diberikan dan pegawai program studi akuntansi atas bantuannya.

8. Teman-teman yang selalu memberi semangat yang tidak dapat saya sebutkan satu per satu.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Februari 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS). Penelitian ini merupakan penelitian pengujian hipotesis untuk mengetahui hubungan antar variabel yang bersifat korelasional. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan otomotif dan allied product yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008. Sampel dalam penelitian ini adalah empat belas perusahaan yang diseleksi dengan kriteria-kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2008 dan Indonesian Capital Market Directory 2009. Teknik pengumpulan data adalah teknik dokumentasi. Metode analisis data adalah dengan menggunakan korelasi product moment dari Pearson dan uji t.

Hasil penelitian menunjukkan bahwa nilai korelasi product moment dari Pearson selama periode 2006-2008 antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS) menunjukkan nilai < 0. Hasil perhitungan uji t antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS) menunjukkan nilai t < t tabel.

Kata Kunci: Debt Ratio (DR), Debt To Equity Ratio (DER), Longterm Debt To Asset Ratio (LDAR), Longterm Debt To Equity Ratio (LDER) dan Earning Per Share (EPS)

ABSTRACT

This reseach aims are to know the relation between debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), and longterm debt to equity ratio (LDER) toward earning per share (EPS). This research is hypotesis examining research to know the correlational relation among the variables. The populations of this research are the otomotif dan allied product companies which listed at The Indonesian Stock Exchange. The samples of this research are 14 automotive and allied product companies which were selected with certain criterias by purposive sampling method. The data of this research are quantitative data. The data sources of this research are secondary data from publicised annual reports for the 2006-2008 period and from the Indonesian Capital Market Directory 2009. The technic of data collecting is documentation technic. The method of data analyzing are using the Pearson correlation and t test.

This research show that the value of Pearson correlation for 2006-2008 period between debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), longterm debt to equity ratio (LDER) toward earning per share (EPS) are < 0. The t test between debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), longterm debt to equity ratio (LDER) toward earning per share (EPS) shows that the values of t < t tabel.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

BAB I PEDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Batasan Masalah... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Solvabilitas ... 9

1. Pengertian Solvabilitas ... 9

2. Rasio Solvabilitas ... 10

B. Struktur Modal ... 12

2. Komponen-Komponen Struktur Modal ... 13

3. Sumber-Sumber Penawaran Modal ... 16

4. Faktor-Faktor yang Mempengaruhi Struktur Modal ... 18

5. Struktur Modal Yang Optimal ... 21

6. Analisis Struktur Modal ... 22

C. Profitabilitas ... 24

1. Pengertian Profitabilitas ... 24

2. Rasio Pengukuran Profitabilitas ... 25

D. Tinjauan Penelitian Terdahulu ... 29

E. Kerangka Konseptual Dan Analisis Penelitian ... 31

1. Kerangka Konseptual ... 31

2. Hipotesis Penelitian ... 32

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 34

B. Populasi dan Sampel Penelitian ... 34

C. Jenis dan Sumber Data Penelitian ... 35

D. Teknik Pengumpulan Data ... 37

E. Defenisi Operasional dan Pengukuran Variabel Penelitian ... 38

F. Metode Analisis Data ... 40

1. Uji Normalitas ... 40

2. Korelasi Product Moment dari Pearson ... 41

4. Jadwal Penelitian ... 43

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 44

B. Deskripsi Data Penelitian ... 44

C. Analisis Data Penelitian ... 51

1. Uji Normalitas ... 51

2. Korelasi Product Moment dari Pearson ... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 73

B. Keterbatasan Penelitian ... 74

C. Saran ... 75

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1

Kerangka Konseptual ... Normal P-Plot Regression ...

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 29

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan ... 36

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 38

Tabel 3.3 Jadwal Penelitian ... 43

Tabel 4.1 Daftar Debt Ratio (DR) Perusahaan Sampel ... 45

Tabel 4.2 Daftar Debt to Equity Ratio (DER) Perusahaan Sampel ... 46

Tabel 4.3 Daftar Longterm Debt to Asset Ratio (LDAR) Perusahaan Sampel... 47

Tabel 4.4 Daftar Longterm Debt to Equity Ratio (LDER) Perusahaan Sampel . 49 Tabel 4.5 Daftar Earning Per Share (EPS) Perusahaan Sampel ... 50

Tabel 4.6 One-Sample Kolmogorov Smirnov Test ... 54

Tabel 4.7 Korelasi Debt Ratio (DR) dengan Earning Per Share (EPS) 2006 ... 55

Tabel 4.8 Korelasi Debt Ratio (DR) dengan Earning Per Share (EPS) 2007 ... 56

Tabel 4.9 Korelasi Debt Ratio (DR) dengan Earning Per Share (EPS) 2008 ... 57

Tabel 4.10 Kesimpulan Korelasi Debt Ratio (DR) dengan Earning Per Share(EPS) ... 58

Tabel 4.11 Korelasi Debt to Equity Ratio (DER) dengan Earning Per Share (EPS) 2006 ... 59

Tabel 4.13 Korelasi Debt to Equity Ratio (DER) dengan Earning Per Share

(EPS) 2008 ... 62 Tabel 4.14 Kesimpulan Korelasi Debt to Equity Ratio (DER) dengan Earning

Per Share (EPS) ... 63 Tabel 4.15 Korelasi Longterm Debt to Asset Ratio (LDAR) dengan Earning

Per Share (EPS) 2006 ... 64 Tabel 4.16 Korelasi Longterm Debt to Asset Ratio (LDAR) dengan Earning

Per Share (EPS) 2007 ... 65 Tabel 4.17 Korelasi Longterm Debt to Asset Ratio (LDAR) dengan Earning

Per Share (EPS) 2008 ... 66 Tabel 4.18 Kesimpulan Korelasi Longterm Debt to Asset Ratio (LDAR)

dengan Earning Per Share (EPS)... 67 Tabel 4.19 Korelasi Longterm Debt to Equity Ratio (LDER) dengan Earning

Per Share (EPS) 2006 ... 68 Tabel 4.20 Korelasi Longterm Debt to Equity Ratio (LDER) dengan Earning

Per Share (EPS) 2007 ... 69 Tabel 4.21 Korelasi Longterm Debt to Equity Ratio (LDER) dengan Earning

Per Share (EPS) 2008 ... 71 Tabel 4.22 Kesimpulan Korelasi Longterm Debt to Equity Ratio (LDER)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS). Penelitian ini merupakan penelitian pengujian hipotesis untuk mengetahui hubungan antar variabel yang bersifat korelasional. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan otomotif dan allied product yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008. Sampel dalam penelitian ini adalah empat belas perusahaan yang diseleksi dengan kriteria-kriteria tertentu dengan purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2008 dan Indonesian Capital Market Directory 2009. Teknik pengumpulan data adalah teknik dokumentasi. Metode analisis data adalah dengan menggunakan korelasi product moment dari Pearson dan uji t.

Hasil penelitian menunjukkan bahwa nilai korelasi product moment dari Pearson selama periode 2006-2008 antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS) menunjukkan nilai < 0. Hasil perhitungan uji t antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS) menunjukkan nilai t < t tabel.

Kata Kunci: Debt Ratio (DR), Debt To Equity Ratio (DER), Longterm Debt To Asset Ratio (LDAR), Longterm Debt To Equity Ratio (LDER) dan Earning Per Share (EPS)

ABSTRACT

This reseach aims are to know the relation between debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), and longterm debt to equity ratio (LDER) toward earning per share (EPS). This research is hypotesis examining research to know the correlational relation among the variables. The populations of this research are the otomotif dan allied product companies which listed at The Indonesian Stock Exchange. The samples of this research are 14 automotive and allied product companies which were selected with certain criterias by purposive sampling method. The data of this research are quantitative data. The data sources of this research are secondary data from publicised annual reports for the 2006-2008 period and from the Indonesian Capital Market Directory 2009. The technic of data collecting is documentation technic. The method of data analyzing are using the Pearson correlation and t test.

This research show that the value of Pearson correlation for 2006-2008 period between debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), longterm debt to equity ratio (LDER) toward earning per share (EPS) are < 0. The t test between debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), longterm debt to equity ratio (LDER) toward earning per share (EPS) shows that the values of t < t tabel.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pada suatu permulaan bisnis, ketersedian modal memiliki pengaruh yang besar dalam menentukan kesuksesan suatu bisnis, karena dengan modal suatu bisnis dapat tumbuh dan berkembang. Modal yang tersedia tersebut digunakan perusahaan sebagai sumber pendanaan untuk membiayai kegiatannya. Ini menjadikan modal sebagai salah satu faktor yang sangat penting bagi suatu perusahaan di dalam berbagai kegiatannya tersebut.

Dalam era globalisasi saat ini dan semakin membaiknya kondisi ekonomi di Indonesia pasca krisis ekonomi, telah mendorong berbagai investor baik lokal maupun asing untuk menanamkan modalnya di Indonesia. Ditambah lagi dengan perkembangan teknologi dan informasi khususnya di bidang keuangan menyebabkan aliran dana investasi dapat mengalir dengan cepat sehingga memudahkan perusahaan-perusahaan untuk mencari sumber pembiayaannya. Hal ini mengakibatkan pergeseran pada komposisi modal suatu perusahaan yang awalnya sederhana (hanya berasal dari dari modal sendiri) menjadi kompleks (terdiri dari modal sendiri dan hutang jangka panjang).

(external financing) berupa modal asing/pinjaman, untuk selanjutnya memanfaatkan dana-dana yang diperoleh tersebut untuk diinvestasikan ke dalam aktiva produktif guna menghasilkan keuntungan yang telah direncanakan.

Hutang atau pinjaman merupakan salah satu cara dalam upaya pemenuhan kebutuhan akan dana perusahaan. Apabila perusahaan mampu memanfaatkan hutang-hutangnya dengan baik melalui investasi, maka keuntungan perusahaan dapat tercapai. Untuk mengukur tingkat penggunaan hutang oleh perusahaan dapat digunakan rasio solvabilitas antara lain debt ratio, yaitu perbandingan antara total hutang dengan total aktiva dan debt to equity ratio, yaitu perbandingan antara total hutang dengan ekuitas. Semakin kecil nilai debt ratio atau debt to equity ratio maka jumlah hutang yang digunakan perusahaan semakin kecil terhadap aktiva atau ekuitas perusahaan. Suatu perusahaan dikatakan solvabel apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar hutang-hutangnya.

Struktur modal merupakan bagian dari struktur keuangan, dimana struktur keuangan ditunjukkan oleh keseluruhan sisi kanan neraca yang secara umum terdiri dari kewajiban jangka pendek, kewajiban jangka panjang dan modal saham. Sedangkan struktur modal adalah pembiayaan perusahaan yang bersifat permanen yang terdiri dari kewajiban jangka panjang dan modal sendiri (ekuitas). Menurut Warsono (2003:235) “struktur modal tidak memasukkan unsur kewajiban lancar (current liabilities)”.

unsur-unsur modal sendiri, dimana kedua golongan tersebut merupakan dana permanen atau jangka panjang. Analisis yang berkaitan dengan struktur modal antara lain meliputi longterm debt to asset ratio (LDAR) dan longterm debt to equity ratio (LDER).

Seorang manajer bagian keuangan perusahaan harus mampu memilih dan menetapkan dengan tepat mengenai keputusan pendanaan, yaitu keputusan keuangan yang berkaitan dengan komposisi hutang, penggunaan modal sendiri, maupun penerbitan saham yang digunakan perusahaan. Manajer tersebut harus menghimpun dana secara efisien, yaitu mampu meminimalkan biaya modal yang harus ditanggung perusahaan. Menurut Warsono (2003:136) “biaya modal dapat didefenisikan sebagai biaya peluang atas penggunaan dana investasi untuk diinvestasikan dalam proyek-proyek baru”. Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang timbul dari keputusan pendanaan yang dilakukan manajer. Baik buruknya struktur modal mempunyai efek langsung terhadap posisi keuangan perusahaan.

keuangan yang berakhir pada kepailitan perusahaan. Sedangkan jika manajer menggunakan dana sendiri akan timbul opportunity cost dari modal sendiri yang digunakan. Untuk menentukan sumber alternatif mana yang akan dipilih, seorang manajer sebagai pengambil keputusan harus mampu membuat keputusan-keputusan pembiayaan yang sesuai dengan kemampuan perusahaan agar diperoleh struktur keuangan yang seimbang antara komposisi hutang dan ekuitas sehingga tercapai stuktur modal yang optimal.

Perusahaan yang mempunyai struktur modal yang optimal akan menghasilkan tingkat pengembalian yang optimal pula, sehingga bukan hanya perusahaan yang memperoleh keuntungan tersebut, tetapi para pemegang saham pun ikut memperoleh keuntungan. Hal ini dikarenakan dengan adanya struktur modal yang optimal perusahaan dapat menghemat pengeluarannya sehingga mampu meningkatkan laba dan akhirnya mampu menunjang kelangsungan hidup perusahaan.

manajemen dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Salah satu rasio profitabilitas adalah earning per share, yang menunjukkan berapa besar kemampuan perlembar saham menghasilkan laba. Tingkat profitabilitas yang tinggi merupakan pencerminan bahwa perusahaan bekerja dengan efektif.

Pada penelitian ini, peneliti tertarik mengambil data yang berasal dari perusahaan manufaktur dalam bidang otomotif dimulai pada tahun 2006 hingga 2008 dikarenakan penjualan produk otomotif di tanah air pada waktu tersebut mengalami peningkatan walaupun fenomena-fenomena seperti rencana kebijakan bahan bakar minyak (BBM) dan tingginya harga suku cadang kendaraan dan peneliti menilai usaha manufaktur dalam bidang otomotif memiliki prospek yang cerah mengingat besarnya pangsa pasar Indonesia dikarenakan jumlah penduduk yang besar serta semakin membaiknya kondisi perekonomian Indonesia. Ini ditandai dengan semakin banyaknya produsen-prosdusen otomotif yang membanjiri pasar Indonesia.

B. Perumusan Masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang telah dikemukakan sebelumnya, maka peneliti mencoba merumuskan masalah yang menjadi dasar dalam penyusunan skripsi ini, sebagai berikut:

1. Apakah terdapat hubungan antara debt ratio (DR) dengan earning per share (EPS)?

2. Apakah terdapat hubungan antara debt to equity ratio (DER) dengan earning per share (EPS)?

3. Apakah terdapat hubungan antara longterm debt to asset ratio (LDAR) dengan earning per share (EPS)?

4. Apakah terdapat hubungan antara longterm debt to equity ratio (LDER) dengan earning per share (EPS)?

C. Batasan Masalah

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama tiga tahun yaitu dari tahun 2006-2008. 2. Penelitian ini dilakukan hanya terbatas pada perusahaan otomotif dan

allied product yang terdaftar pada Bursa Efek Indonesia (BEI).

4. Struktur modal diukur dengan rasio longterm debt to asset ratio (LDAR) dan longterm debt to equity ratio (LDER).

5. Profitabilitas perusahaan diukur dengan rasio earning per share (EPS)

D. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan yang ingin dicapai dari penelitian ini adalah untuk mengidentifikasi dan memperoleh bukti empiris mengenai ada atau tidaknya hubungan antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS) pada perusahaan otomotif dan allied product yang terdaftar di Bursa Efek Indonesia.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak antara lain :

1. Bagi peneliti, penelitian ini bermanfaat untuk mengembangkan wawasan dan pemahaman yang mendalam adakah hubungan antara tingkat solvabilitas dan stuktur modal terhadap profitabilitas pada perusahaan otomotif dan allied product yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

A. Solvabilitas

1. Pengertian Solvabilitas

Solvabilitas merupakan perbandingan antara kewajiban terhadap akun lain yang terdapat di neraca. Menurut Munawir (2004:32) “solvabilitas menunjukkan kapasitas atau kemampuan perusahaan untuk melunasi hutang-hutangnya, baik jangka pendek maupun jangka panjang apabila perusahaan tersebut dilikuidasi”. Suatu perusahaan yang solvabel berarti perusahaan tersebut mempunyai ekuitas atau modal yang cukup untuk melunasi semua hutangnya. Sebaliknya, perusahaan yang tidak solvabel berarti perusahaan tersebut memiliki modal yang tidak mencukupi untuk melunasi hutangnya sehingga perusahaan tersebut akan mengalami kesulitan untuk memperoleh tambahan pinjaman dari kreditur sebelum perusahaan menambah modalnya sendiri. Keadaan ini menyebabkan perusahaan sulit untuk mengadakan perluasan dan peningkatan produksi.

Tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan menyiratkan tiga hal penting:

1. Peningkatan dana melalui hutang, pemilik dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

3. Jika perusahaan memperoleh tingkat laba yang tinggi atas dana pinjamannya dari pada tingkat bunga yang dibayarkan atas dana tersebut. Maka pengembalian modal atas pemilik diperbesar.

Perusahaan yang mempunyai rasio hutang yang tinggi menghadapi resiko yang lebih tinggi pada masa resesi, tetapi tingkat pengembalian yang diharapkan perusahaan juga lebih tinggi pada masa cerah. Sebaliknya, perusahaan dengan rasio hutang yang rendah tidak beresiko besar, tetapi peluangnya untuk melipatgandakan pengembalian atas ekuitas juga kecil. Sudah tentu prospek tingkat pengembalian yang tinggi akan dikehendaki, namun para investor enggan menghadapi resiko. Karena itu, perusahaan perlu mencari keseimbangan antara tingkat pengembalian dengan tingkat resiko.

2. Rasio Solvabilitas

Solvabilitas perusahaan dapat diukur dengan rasio solvabilitas. Rasio ini menunjukkan sejauh mana perusahaan dibiayai oleh hutang (dana pihak luar). Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan perusahaan sehingga memperbesar resiko yang ditanggung perusahaan. Menurut Warsono (2003:36) “rasio solvabilitas dapat menggunakan dua ukuran, yaitu rasio hutang total terhadap total aktiva (debt ratio/DR) dan rasio hutang terhadap ekuitas (debt to equity ratio/DER)”.

a. Rasio hutang terhadap total aktiva / debt ratio (DR)

kreditur dibandingkan dengan total aktiva. Rasio ini digunakan untuk melihat seberapa besar jumlah aktiva yang digunakan untuk menjamin besarnya hutang sehingga debt to total asset ratio dapat dirumuskan:

Debt to total asset ratio (DR) =

aktiva total

hutang total

x 100%

b. Rasio hutang terhadap total ekuitas / debt to equity ratio (DER)

Debt to equity ratio melihat keseluruhan total hutang baik hutang jangka panjang maupun jangka pendek dibandingkan dengan ekuitas. Debt to equity ratio juga dapat berarti sebagai kemampuan perusahaan dalam memenuhi kewajiban dalam membayar hutangnya dengan jaminan modal sendiri. Debt to equity ratio dapat dirumuskan sebagai berikut:

Debt to equity ratio (DER)=

ekuitas hutang total

x 100%

B. Stuktur Modal

1. Pengertian Modal, Struktur Modal dan Struktur Keuangan

Modal merupakan salah satu faktor produksi yang penting bagi perusahaan dimana modal tersebut digunakan oleh perusahaan untuk membiayai berbagai aktivitasnya. Menurut Ikatan Akuntan Indonesia (2007:21.1) menyatakan bahwa: 1. Modal merupakan bagian hak pemilik dalam perusahaan, yaitu selisih antara

aktiva dan kewajiban yang ada, dengan demikian tidak merupakan ukuran nilai jual perusahaan tersebut.

2. Pada dasarnya modal berasal dari investasi pemilik dan hasil usaha perusahaan. Modal akan berkurang terutama dengan adanya penarikan kembali penyertaan oleh pemilik, pembagian keuntungan atau kerugian.

3. Ekuitas terdiri atas setoran pemilik yang seringkali disebut modal atau simpanan pokok anggota untuk badan hukum koperasi, saldo laba dan unsur lain.

Sedangkan menurut Sundjaja (2002:240) “modal menunjukkan dana jangka panjang pada suatu perusahaan yang meliputi semua bagian sisi kanan neraca perusahaan kecuali hutang lancar”.

atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri”. Dari beberapa defenisi di atas maka dapat ditarik sebuah kesimpulan bahwa struktur modal merupakan pembelanjaan permanen yang menggambarkan perimbangan antara hutang jangka panjang dengan modal perusahaan. Modal ini dapat bersumber dari internal perusahaan berupa laba ditahan dan eksternal perusahaan berupa hutang.

Struktur modal mempunyai pengertian yang berbeda dengan struktur keuangan (financial structure). Menurut Warsono (2003:235):

Struktur keuangan merupakan kombinasi atau bauran dari segenap pos yang termasuk dalam sisi kanan neraca keuangan perusahaan (sisi pasiva), sedangkan struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan. Dalam struktur modal tidak dimasukkan unsur kewajiban lancar (current liabilities). Dengan demikian, hubungan struktur keuangan dengan struktur modal dapat digambarkan dalam bentuk persamaan berikut:

Struktur keuangan - kewajiban lancar = struktur modal.

Dari penjelasan dan defenisi di atas maka dapat disimpulkan bahwa struktur modal hanya merupakan bagian dari struktur keuangan.

2. Komponen-Komponen Struktur Modal

Struktur modal suatu perusahaan memiliki beberapa komponen yang terdiri dari:

a. Hutang jangka panjang (longterm debt)

Semakin lama jangka waktu semakin ringan syarat-syarat pembayaran kembali hutang tersebut sehingga akan mempermudah dan memperluas bagi perusahaan untuk mendayagunakan sumber dana yang berasal dari asing atau hutang jangka panjang tersebut. Meskipun demikian, hutang tetap harus dibayar pada waktu yang sudah ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu dan harus sudah disertai dengan bunga yang sudah diperhitungkan sebelumnya, dengan demikian seandainya perusahaan tidak mampu membayar kembali hutang dan bunga, maka kreditur dapat memaksa perusahaan dengan menjual asset yang dijadikan jaminannya.

Adapun jenis atau bentuk utama dari hutang jangka panjang antara lain:

1. Pinjaman obligasi

Pinjaman obligasi adalah pinjaman uang jangka waktu panjang, dimana pihak debitur mengeluarkan surat pengakuan hutang yang memiliki nominal tertentu. Ada beberapa jenis obligasi, antara lain:

a) Obligasi biasa (bond)

b) Obligasi pendapatan (income bond)

Obligasi pendapatan adalah obligasi yang pembayaran bunganya hanya dilakukan pada waktu debitur atau perusahaan yang mengeluarkan obligasi tersebut mendapat keuntungan.

c) Obligasi yang dapat ditukarkan (convertible bond)

Convertible bond adalah obligasi yang memberikan kesempatan kepada pemegang surat obligasi tersebut untuk pada suatu saat tertentu menukarkannya dengan saham dari perusahaan yang bersangkutan.

2. Pinjaman hipotik

Pinjaman hipotik adalah pinjaman jangka panjang dimana kreditur diberi hak hipotik terhadap suatu barang tidak bergerak, agar bila pihak debitur tidak memenuhi kewajibannya, barang tersebut dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya. b. Modal sendiri (shareholder equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Dalam perusahaan berbentuk perseroan (PT) modal sendiri terdiri dari:

1. Saham biasa (common stock)

2. Saham preferen (preferen stock)

Saham preferen adalah saham dimana pemegang sahamnya memiliki hak istimewa terutama dalam hal pembagian deviden dan pembagian kekayaan.

c. Cadangan

Cadangan dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa waktu yang lampau atau dari tahun berjalan. Cadangan yang termasuk modal sendiri yaitu:

1. Cadangan ekspansi 2. Cadangan modal kerja 3. Cadangan selisih kurs

4. Cadangan untuk menampung hal-hal atau kewajiban yang tidak diduga sebelumnya (cadangan umum).

d. Laba ditahan

Laba ditahan adalah keuntungan yang ditahan (tidak dibayarkan sebagai deviden) bila kegunaanya belum ditentukan perusahaan.

3. Sumber-Sumber Penawaran Modal

Sumber-sumber penawaran modal terbagi menjadi tiga yaitu: a. Sumber Internal (Internal Source)

1. Laba ditahan

Laba ditahan adalah laba yang dimasukkan dalam dana cadangan atau ditahan, besarnya tergantung pada kebijakan deviden dan laba yang diperoleh selama periode tertentu.

2. Depresiasi

Depresiasi adalah pengurangan ekonomis aktiva tetap yang disebabkan oleh penggunaan aktiva tersebut oleh perusahaan selama masa manfaat. Depresiasi dapat menjadi salah satu sumber dana bagi perusahaan yang akan digunakan untuk penggantian pada saat asset tersebut tidak mempunyai manfaat teknis.

b. Sumber Eksternal (Eksternal Source)

Sumber eksternal adalah sumber modal yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian didalam perusahaan, seperti:

1 Modal yang berasal dari para kreditur merupakan hutang bagi perusahaan bersangkutan, dan modal ini akan menjadi modal pinjaman. 2 Modal yang berasal dari pemilik, peserta atau pengambil bagian didalam

perusahaan merupakan modal yang secara tetap ditanamkan dalam perusahaan yang bersangkutan dan dana ini akan menjadi modal sendiri. c. Supplier, bank dan pasar modal sebagai sumber eksternal utama.

1. Supplier

jangka pendek (kurang dari satu tahun) maupun jangka panjang (lebih dari satu tahun).

2. Bank

Bank adalah pihak yang memberikan kredit sesuai dengan kebijakan dan peraturan-peraturan mengenai pemberian kredit kepada perusahaan dan memberikan jasa-jasa lain di bidang keuangan.

3. Pasar modal

Pasar modal (capital market) adalah tempat (dalam artian abstrak) bertemunya dua pihak yang saling berkepentingan yaitu, calon pemodal (investor) dengan emiten (perusahaan yang menerbitkan efek untuk ditawarkan kepada masyarakat) yang membutuhkan dana jangka menengah atau jangka panjang.

4. Faktor-Faktor Yang Mempengaruhi Struktur Modal

1. Stabilitas penjualan

Perusahaan yang penjualannya relatif stabil dapat lebih aman menggunakan lebih banyak hutang dan menanggung beban tetap lebih tinggi dari pada perusahaan dengan penjualan tidak stabil.

2. Struktur aktiva

Perusahaan yang memiliki aktiva yang cocok sebagai jaminan atas pinjaman lebih banyak menggunakan hutang.

3. Leverage operasi

Perusahaan dengan leverage operasi yang lebih sedikit memiliki kemampuan yang lebih baik dalam menetapkan leverage keuangan karena resiko bisnis perusahaan tersebut akan lebih kecil.

4. Tingkat pertumbuhan

Perusahaan yang dapat tumbuh lebih cepat akan lebih banyak menggunakan modal intern dari pada modal eksternal.

5. Profitabilitas

Perusahaan-perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi menggunakan hutang yang relatif lebih sedikit. 6. Pajak

7. Pengendalian

Pengendalian manajemen dapat mempengaruhi struktur modal, dimana pertimbangan pengendalian dapat mengarah pada penggunaan dari hutang maupun ekuitas karena jenis modal yang paling dapat melindungi manajemen akan bervariasi dari situasi yang satu ke situasi yang lain.

8. Sikap manajemen

Manajemen dapat menerapkan pertimbangan atas struktur modal yang tepat. Beberapa manajemen yang cenderung lebih konservatif yang menggunakan lebih sedikit hutang dari pada rata-rata perusahaan di dalam industri mereka, sedangkan manajemen yang agresif menggunakan lebih banyak hutang untuk mencapai laba yang lebih tinggi.

9. Sikap pemberi pinjaman dan agen pemberi peringkat

Perilaku pemberi pinjaman dan agen pemberi peringkat dapat mempengaruhi keputusan struktur keuangan. Dalam beberapa kasus, perusahaan akan mendiskusikan struktur modal dengan pemberi pinjaman dan agen pemberi peringkat.

10. Kondisi pasar

Namun ketika kondisi ini mulai membaik, perusahaan akan kembali ke sasaran semula struktur modalnya.

11. Kondisi internal perusahaan

Kondisi internal perusahaan dapat berpengaruh pada sasaran struktur modalnya sehingga perusahaan akan melakukan pertimbangan dalam menggunakan hutang atau menerbitkan saham.

5. Struktrur Modal Yang Optimal

Struktur modal yang optimal suatu perusahaan adalah komposisi antara hutang jangka panjang dan modal sendiri yang merupakan sumber pembelanjaan aktiva-aktiva jangka panjang perusahaan. Dalam kondisi tertentu perusahaan-perusahaan dapat memenuhi kebutuhan dananya dengan menggunakan sumber dana dari perusahaan, tetapi mungkin saja kebutuhan dananya dengan menggunakan sumber dana yang berasal dari luar perusahaan apabila dana dari dalam perusahaan sudah tidak memenuhi lagi.

Untuk memperoleh struktur modal yang optimal, perusahaan harus mengetahui besarnya biaya modal yang dikeluarkan oleh perusahaan atas penggunaan modal tersebut, karena struktur modal yang optimal adalah struktur modal yang dapat meminimalkan biaya modalnya. Kebijakan struktur modal melibatkan perimbangan antara resiko dan tingkat pengembalian:

b. Menggunakan lebih banyak hutang juga memperbesar tingkat pengembalian yang diharapkan.

Resiko yang semakin tinggi cenderung menurunkan harga saham tetapi meningkatkan tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut, karena itu struktur modal yang optimal harus berada pada keseimbangan antara resiko dan pengembalian yang memaksimumkan harga saham.

6. Analisis Struktur Modal

Financial leverage adalah penggunaan dana dengan beban tetap dengan harapan untuk menambah atau memperbesar pendapatan perlembar saham biasa. Financial leverage menguntungkan kalau pendapatan dari penggunaan dana lebih besar dari pada beban tetap dari penggunaan dana tersebut, tetapi kemungkinan financial leverage dapat merugikan kalau pendapatan dari penggunaan dana lebih kecil dari pada beban tetap tersebut.

Sesuai dengan pendefenisian struktur modal bahwa dasarnya struktur modal terdiri dari modal asing dan modal sendiri. Berkaitan dengan hal tersebut maka analisis struktur modal juga terdiri dari analisis modal asing (hutang) dan analisis modal sendiri, antara lain:

a. Longterm debt to asset ratio (LDAR)

Rasio ini digunakan untuk mengukur seberapa besar hutang jangka panjang digunakan untuk investasi pada sektor aktiva. Semakin tinggi rasio ini menunjukkan semakin besar hutang jangka panjang yang digunakan untuk investasi ke dalam aktiva guna menghasilkan keuntungan. Perhitungan longterm debt to asset ratio (LDAR) dilakukan dengan menggunakan rumus:

Longterm debt to asset ratio =

aktiva total

panjang jangka

hutang total

x 100%

b. Longterm debt to equity ratio (LDER)

membayar kewajiban jika perusahaan tersebut dilikuidasi. Menurut Warsono (2003:36) “rasio utang terhadap ekuitas menunjukkan seberapa besar hutang jangka panjang yang dapat dijamin dengan ekuitas saham”. Adapun rumus longterm debt to equity ratio (LDER):

Longterm debt to equity ratio =

sendiri modal

panjang jangka

hutang total

x 100%

C. Profitabilitas

1. Pengertian Profitabilitas

Keberhasilan suatu perusahaan dalam memperoleh keuntungan merupakan ukuran sukses dari keberadaan perusahaan tersebut. Tapi bila ditelaah lebih jauh apakah keuntungan yang diperoleh sudah menggunakan sumber-sumber secara efektif dan efisien maka untuk mengetahuinya perlu diadakan penelitian lebih lanjut terhadap berbagai komponen yang turut serta dalam suatu perusahaan, salah satu tolak ukur yang sering digunakan adalah rasio profitabilitas.

suatu perusahaan menggunakan aktivanya secara produktif untuk menghasilkan laba.

2. Rasio Pengukuran Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dapat diukur dengan menggunakan rasio profitabilitas. Menurut Warsono (2003:37) “rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan”. Adapun jenis-jenis rasio profitabilitas antara lain:

a. Gross Profit Margin (GPM)

Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. GPM sangat dipengaruhi oleh harga pokok penjualan. Bila harga pokok penjualan meningkat maka GPM akan menurun, begitu sebaliknya sehingga rasio ini mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

GPM =

bersih Penjualan

HPP) -bersih (Penjualan

x 100%

b. Net Profit Margin (NPM)

Net profit margin menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada setiap penjualan yang dilakukan. Karena adanya unsur pendapatan dan biaya nonoperasional maka rasio ini tidak menggambarkan besarnya persentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan.

NPM =

Penjualan Bersih Laba

x 100%

Net profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. NPM yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut. Secara umum rasio yang rendah bisa menunjukkan ketidakefisienan manajemen.

c. Return On Total Asset (ROA)

Return on asset (ROA) menunjukkan berapa banyak laba bersih yang dapat diperoleh dari seluruh harta yang dimiliki oleh perusahaan. Rasio ini merupakan salah satu alat dalam mengukur kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan.

Hasil pengembalian total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan mengharapkan adanya hasil pengembalian yang sebanding dengan dana yang digunakan. Hasil pengembalian ini dapat dibandingkan dengan penggunaan alternatif dari dana tersebut. Sebagai salah satu ukuran keefektifan, maka semakin tinggi hasil pengembalian, semakin efektiflah perusahaan tersebut dalam pemberdayaan aktivanya.

Rasio ini dapat dihitung dengan rumus:

d. Return On Equity (ROE)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah hasil yang diinvestasikan.

Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham dan merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Semakin tinggi rasio ini akan semakin baik karena akan memberikan tingkat pengembalian yang lebih besar pada pemegang saham. Rasio ini dihitung dari laba bersih dibagi rata-rata ekuitas, dan rata-rata ekuitas diperoleh dari ekuitas awal periode ditambah akhir periode dibagi dua.

Rasio ini dapat dihitung dengan rumus:

ROE =

ekuitas rata

-rata

bersih laba

x 100%

Meskipun rasio ini mengukur laba dari sudut pemegang saham, rasio ini tidak memperhitungkan dividen maupun capital gain untuk pemegang saham. e. Earning Per Share (EPS)

EPS =

Rasio ini menggambarkan persentase dividen kas yang diterima oleh pemegang saham terhadap laba bersih yang diperoleh perusahaan. Semakin tinggi rasio akan semakin menguntungkan bagi pemegang saham karena semakin besar tingkat pengembalian atas saham yang dimiliki.

Rasio ini dapat dihitung dengan rumus:

PR=

Pada perusahaan dengan rencana perluasan usaha yang besar akan cenderung memberikan payout ratio yang lebih kecil karena persentase laba yang digunakan untuk cadangan yang lebih besar.

g. Retention Ratio (RR)

Retention ratio ditambah payout ratio sama dengan satu. Rasio ini menggambarkan persentase laba bersih yang digunakan untuk penambahan modal perusahaan.

Rasio ini dapat dihitung dengan rumus:

RR =

h. Productivity Ratio (PR)

yang rendah menunjukkan terjadinya ketidakefisienan dalam menggunakan asset yang dimiliki. Ketidakefisienan tersebut menuntut penghentian aset-aset yang menganggur sehingga biaya untuk asset akan bisa dikurangi atau bisa digunakan untuk investasi pada aktiva yang lebih produktif.

Rasio ini dapat dihitung dengan menggunakan rumus:

PR =

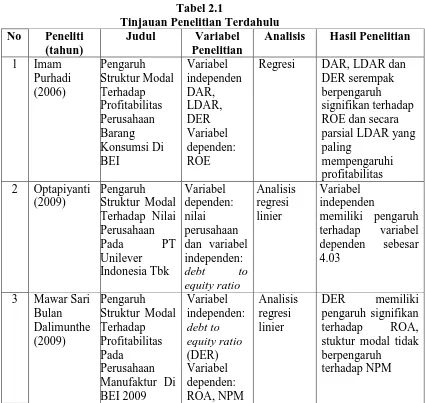

D. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu No Peneliti

(tahun)

Judul Variabel Penelitian

Analisis Hasil Penelitian 1 Imam ROE dan secara parsial LDAR yang paling

mempengaruhi profitabilitas 2 Optapiyanti

(2009) stuktur modal tidak berpengaruh

Berikut ini adalah uraian dari tabel tinjauan penelitian terdahulu yang diuaraikan sebagai berikut:

• Imam Purhadi (2006) meneliti tentang pengaruh struktur modal terhadap

profitabilitas perusahaan barang konsumsi terbuka di Bursa Efek Indonesia. Penelitian dilakukan selama enam tahun mulai tahun 2000 hingga 2006. Penelitian ini menunjukkan variabel independen (DAR, LDAR dan DER) secara serempak berpengaruh signifikan terhadap variabel dependen yaitu ROE dan LDAR merupakan variabel yang paling dominan mempengaruhi ROE.

• Optapiyanti (2009) meneliti tentang pengaruh struktur modal terhadap nilai

perusahaan pada PT Unilever Indonesia. Penelitian dilakukan selama lima belas triwulan yaitu dari tahun 2004 hingga 2008. Penelitian ini menggunakan variabel dependen laba operasi dan variabel independen debt to equity ratio. Penelitian ini menghasilkan kesimpulan bahwa variabel independen berpengaruh terhadap variabel dependen.

• Mawar Sari Bulan Dalimunthe (2009) meneliti tentang pengaruh struktur

E. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

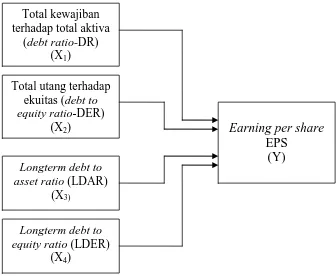

Dalam penelitian ini yang menjadi variabel independennya adalah rasio keuangan yang terdiri dari total hutang terhadap aktiva (debt ratio), total hutang terhadap ekuitas (debt to equity ratio-DER), longterm debt to asset ratio (LDAR) dan longterm debt to equity ratio (LDER). Variabel dependen dalam penelitian ini adalah earning per share yang digunakan dalam menghitung profitabilitas. Berdasarkan latar belakang masalah, tinjauan pustaka dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada gambar berikut.

Gambar 2.1 Kerangka Konseptual Total kewajiban

terhadap total aktiva (debt ratio-DR)

(X1)

Total utang terhadap ekuitas (debt to equity ratio-DER)

(X2)

Longterm debt to asset ratio (LDAR)

(X3)

Longterm debt to equity ratio (LDER)

(X4)

Earning per share EPS

2. Hipotesis Penelitian

Menurut Erlina (2008:49) “hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan fenomena-fenomena. Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut:

Ha1: Ada hubungan positif antara debt ratio (DR) dengan earning per share

(EPS).

Ha2: Ada hubungan positif antara debt to equity ratio (DER) dengan earning

per share (EPS).

Ha3: Ada hubungan positif antara longterm debt to asset ratio (LDAR) dengan

earning per share (EPS).

Ha4: Ada hubungan positif antara longterm debt to equity ratio (LDER) dengan

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan oleh peneliti adalah penelitian pengujian hipotesis yaitu penelitian yang bertujuan untuk mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional. Menurut Rochaety et.al. (2007:74), “studi korelasional yaitu studi yang dilakukan apabila peneliti tertarik untuk menggambarkan variabel-variabel yang penting yang berhubungan dengan suatu masalah”. Penelitian ini menguji hubungan antara tingkat solvabilitas dan struktur modal dengan profitabilitas.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2008:72), “populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk mempelajari kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah perusahaan–perusahaan otomotif dan allied product yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2006 – 2008 yaitu 19 perusahaan.

tidak cukup tepat untuk menduga nilai populasi sesungguhnya (Erlina, 2008:76). Sampel yang digunakan dalam penelitian ini ditentukan dengan teknik penentuan sampel secara purposive sampling. Purposive sampling adalah teknik mengambilan sampel dengan menyesuaikan diri berdasar kriteria atau tujuan tertentu (disengaja). Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahaan-perusahaan manufaktur dibidang industri otomotif dan allied product yang terdaftar di Bursa Efek Indonesia selama periode pengamatan yaitu tahun 2006–2008.

2. Perusahaan-perusahaan tersebut tidak keluar (didelisting) pada tahun 2006-2008.

3. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama tahun 2006-2008.

4. Perusahaan memiliki laba positif dari tahun 2006 – 2008.

C. Jenis dan Sumber Data Penelitian

informatif jika digunakan oleh pihak lain”. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

1. Informasi debt ratio(DR)

2. Informasi debt to equity ratio (DER)

3. Informasi longterm debt to asset ratio (LDAR) 4. Informasi longterm debt to equity ratio (LDER) 5. Informasi earning per share (EPS)

Data penelitian ini merupakan pooled data yang bersifat kuantitatif. Menurut Jogiyanto (2006:54) “panel data atau pooled data adalah gabungan dari data yang melibatkan satu waktu tertentu dengan banyak sampel (cross sectional) dan data yang melibatkan urutan waktu (time series)”. Sumber data yang digunakan adalah laporan keuangan perusahaan otomotif dan allied product yang diperoleh dari Indonesian capital market directory (ICMD) dan yang dikumpulkan secara runtut waktu (time series).

Tabel 3.1

Populasi Dan Sampel Perusahaan Otomotif Dan Allied Product

No Kode Na ma Perus ahaan Kriteria

Sampel

1 2 3 4

1 SQMI PT Albond Makmur Usaha Tbk √ √ √ - - 2 ASII PT Astra International Tbk √ √ √ √ 1

3 AUTO PT Astra Otoparts Tbk √ √ √ √ 2

4 GJTL PT Gajah Tunggal Tbk √ √ √ - -

5 GDYR PT Goodyear Indonesia Tbk √ √ √ √ 3

6 HEXA PT Hexindo AdiperkasaTbk √ √ √ √ 4

7 BRAM PT Indo Kordsa Tbk √ √ √ √ 5

International Tbk

9 INDS PT Indospring Tbk √ √ √ √ 7

10 INTA PT Intraco Penta Tbk √ √ √ √ 8

11 LPIN PT Multi Prima sejahtera Tbk √ √ √ - - 12 MASA PT Multistrada Arah Sarana Tbk √ √ √ √ 9

13 NIPS PT Nipress Tbk √ √ √ √ 10

14 ADMG PT Polychem Indonesia Tbk √ √ √ - -

15 PRAS PT Prima Alloy Tbk √ √ √ - -

16 SMSM PT Selamat Sempurna Tbk √ √ √ √ 11

17 SUGI PT Sugi Samapersada Tbk √ √ √ √ 12

18 TURI PT Tunas Ridean Tbk √ √ √ √ 13

19 UNTR PT United Tractor Tbk √ √ √ √ 14

Dari data yang sesuai dengan kriteria yang di atas maka diperoleh data sampel berjumlah 14 perusahaan.

D. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang dilakukan adalah teknik dokumentasi yaitu dengan mengumpulkan data berupa laporan keuangan setiap perusahaan yang termasuk dalam katagori perusahaan otomotif dan allied product setiap periode penelitian (2006-2008). Sumber data adalah Indonesian capital market directory (ICMD) dan situs Bursa Efek Indonesia (BEI)

1. Variabel Bebas (Independent Variable )

Menurut Erlina (2008:43) “variabel bebas (independent variable) adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya”. Dalam penelitian ini yang menjadi variabel bebasnya adalah debt ratio (DR) yaitu perbandingan antara total hutang dengan total aktiva, debt to equity ratio (DER) yaitu perbandingan antara total hutang dengan total ekuitas, longterm debt to asset ratio (LDAR) yaitu perbandingan antara total hutang jangka panjang dengan total aktiva dan longterm debt to equity ratio (LDER) yaitu perbandingan antara total hutang jangka panjang dengan ekuitas.

2. Variabel Terikat ( Dependent Variable )

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel Penelitian Variabel Defenisi

Operasional

Pengukuran Skala

X1 Debt Ratio

Debt to Equity Ratio (DER),

F. Metode Analisis Data

parametrik. Menurut Hartono (2008:53) ”analisis korelasi parametrik dapat dilakukan bila data yang akan dianalisis memenuhi beberapa persyaratan. Antara bentuk datanya kontinum (data rasio atau interval), homogen, distribusi datanya normal dan regresi linier”.

Penelitian yang dilakukan menggunakan metode korelasional. Menurut Kuncoro (2003:9) ”penelitian korelasional adalah penelitian yang bertujuan menentukan apakah terdapat asosiasi antara dua variabel atau lebih, serta seberapa jauh korelasi yang ada diantara variabel yang diteliti”. Maka penelitian ini bertujuan untuk menentukan ada atau tidaknya korelasi antara data rasio dan data rasio lainnya. Dengan menggunakan metode ini, maka dapat ditentukan ada atau tidaknya hubungan atau korelasi antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS).

1. Uji Normalitas

distribusi normal dan apabila nilai signifikansi atau profitabilitas < 0.05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut:

jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

jika data menyebar dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Korelasi Product Moment Dari Pearson

Dalam menguji hubungan antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS) digunakan model korelasi product moment dari Pearson dengan bantuan program Statistical Package for the Social Science (SPSS). Menurut Situmorang (2008:47) “korelasi ini ditujukan untuk pasangan pengamatan data rasio yang menunjukkan hubungan yang linear”. Menurut Hartono (2008:53), dalam menghitung koefisien korelasi Pearson dapat dilakukan dengan menggunakan rumus sebagai berikut:

rxy =

Jika korelasi -1<r<1, maka berikut interpretasi yang digunakan adalah: a. Bila r = 0 atau mendekati 0, maka hubungan antara variabel x dengan y sangat

b. Bila r = 1, atau mendekati 1, maka hubungan antara variabel x dengan y sangat kuat atau dapat dinyatakan hubungan positif.

c. Bila r = -1 atau mendekati -1 maka hubungan antara variabel x dengan y sangat kuat tetapi berhubungan negatif.

3. Uji t

Menurut Sarwono (2009:61) “pengujian hipotesis untuk korelasi secara manual digunakan uji t”. Uji t dapat dihitung dengan memakai rumus sebagai berikut

t = r

2

1 2

r n

− −

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

• Jika thitung <ttabelpada α 0.05, maka berhubungan negatif dan

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Untuk menganalisis hubungan dalam penelitian ini, maka diperlukan data dari perusahaan-perusahaan yang diteliti, agar dapat dianalisis hubungan antara debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan earning per share (EPS). Analisis data tersebut diperlukan sebelum membahas hubungan dari independent variable yaitu debt ratio (DR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER) dengan dependent variable yaitu earning per share (EPS).

Populasi yang diteliti dalam penelitian ini adalah perusahaan otomotif dan allied product yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2006-2008. Perusahaan yang dijadikan sampel berjumlah empat belas perusahaan, dimana perusahaan-perusahaan tersebut telah memenuhi kriteria-kriteria yang telah ditetapkan sebelumnya. Maka jumlah sampel secara keseluruhan yang diteliti sebanyak empat puluh dua selama tiga tahun dari tahun 2006 hingga 2008.

B. Deskripsi Data Penelitian

1. Data debt ratio (DR) perusahaan sampel

Tabel 4.1

Daftar Debt Ratio (DR) Perusahaan Sampel

No Kode Nama Perusahaan 2006 2007 2008

1 ASII PT Astra International Tbk 0,54 0,50 0,50 2 AUTO PT Astra Otoparts Tbk 0,35 0,32 0,30 3 GDYR PT Goodyear Indonesia Tbk 0,38 0,48 0,71 4 HEXA PT Hexindo AdiperkasaTbk 0,71 0,73 0,67

5 BRAM PT Indo Kordsa Tbk 0,33 0,30 0,48

6 IMAS PT Indomobil Sukses International Tbk 0,91 0,92 0,91

7 INDS PT Indospring Tbk 0,86 0,87 0,88

8 INTA PT Intraco Penta Tbk 0,63 0,65 0,71 9 MASA PT Multistrada Arah Sarana Tbk 0,43 0,28 0,46

10 NIPS PT Nipress Tbk 0,60 0,69 0,62

11 SMSM PT Selamat Sempurna Tbk 0,33 0,38 0,37 12 SUGI PT Sugi Samapersada Tbk 0,24 0,25 0,11

13 TURI PT Tunas Ridean Tbk 0,76 0,74 0,71

14 UNTR PT United Tractor Tbk 0,59 0,55 0,51 Sumber data: Indonesian Capital Directory 2009 dan www.idx.co.id

Berdasarkan data di atas dapat dilihat bahwa selama tiga tahun berturut-turut PT Indomobil Sukses International Tbk menjadi perusahaan yang memiliki debt ratio (DR) terbesar sedangkan PT Sugi Samapersada Tbk memiliki debt ratio (DR) terkecil dengan perincian sebagai berikut:

• Pada tahun 2006, PT Indomobil Sukses International Tbk memiliki debt

• Pada tahun 2007, PT Indomobil Sukses International Tbk memiliki debt

ratio (DR) terbesar 0,92 yaitu dan PT Sugi Samapersada Tbk memiliki debt ratio (DR) terkecil yaitu 0,25.

• Pada tahun 2008, PT Indomobil Sukses International Tbk memiliki debt

ratio (DR) terbesar yaitu 0,91 dan PT Sugi Samapersada Tbk memiliki debt ratio (DR) terkecil yaitu 0,11.

2. Data debt to equity ratio (DER) perusahaan sampel.

Tabel 4.2

Daftar Debt to Equity Ratio (DER) Perusahaan Sampel

No Kode Nama Perusahaan 2006 2007 2008

1 ASII PT Astra International Tbk 1,41 1,17 1,21 2 AUTO PT Astra Otoparts Tbk 0,57 0,48 0,45 3 GDYR PT Goodyear Indonesia Tbk 0,62 0,94 2,45 4 HEXA PT Hexindo AdiperkasaTbk 2,48 2,68 2,00

5 BRAM PT Indo Kordsa Tbk 0,61 0,52 0,29

6 IMAS PT Indomobil Sukses International Tbk 20,90 27,04 17,78

7 INDS PT Indospring Tbk 6,13 6,61 7,45

8 INTA PT Intraco Penta Tbk 1,68 1,83 2,46 9 MASA PT Multistrada Arah Sarana Tbk 0,99 0,40 0,85

10 NIPS PT Nipress Tbk 1,48 2,18 1,64

11 SMSM PT Selamat Sempurna Tbk 0,53 0,66 0,63 12 SUGI PT Sugi Samapersada Tbk 0,31 0,33 0,12

13 TURI PT Tunas Ridean Tbk 3,24 2,91 2,50

Berdasarkan data di atas dapat dilihat bahwa selama tiga tahun berturut-turut PT Indomobil Sukses International Tbk menjadi perusahaan yang memiliki debt to equity ratio (DER) terbesar dan PT Sugi Samapersada Tbk memiliki debt to equity ratio (DER) terkecil dengan perincian sebagai berikut:

• Pada tahun 2006, PT Indomobil Sukses International Tbk memiliki debt to

equity ratio (DER) terbesar yaitu 20,90 dan PT Sugi Samapersada Tbk memiliki debt to equity ratio (DER) terkecil yaitu 0,31.

• Pada tahun 2007, PT Indomobil Sukses International Tbk memiliki debt to

equity ratio (DER) terbesar yaitu 27,04 dan PT Sugi Samapersada Tbk memiliki debt to equity ratio (DER) terkecil yaitu 0,33.

• Pada tahun 2008, PT Indomobil Sukses International Tbk memiliki debt

to equity ratio (DER) terbesar yaitu 17,78 dan PT Sugi Samapersada Tbk memiliki debt to equity ratio (DER) terkecil yaitu 0,12.

3. Data longterm debt to asset ratio (LDAR) perusahaan sampel.

Tabel 4.3

Daftar Longterm Debt to Asset Ratio (LDAR) Perusahaan Sampel

No Kode Nama Perusahaan 2006 2007 2008

1 ASII PT Astra International Tbk 0,20 0,16 0,16 2 AUTO PT Astra Otoparts Tbk 0,11 0,10 0,08 3 GDYR PT Goodyear Indonesia Tbk 0,07 0,06 0,42 4 HEXA PT Hexindo AdiperkasaTbk 0,13 0,08 0,05

5 BRAM PT Indo Kordsa Tbk 0,19 0,18 0,02

6 IMAS PT Indomobil Sukses International Tbk 0,35 0,26 0,30

7 INDS PT Indospring Tbk 0,37 0,31 0,19

9 MASA PT Multistrada Arah Sarana Tbk 0,28 0,14 0,17

10 NIPS PT Nipress Tbk 0,18 0,12 0,08

11 SMSM PT Selamat Sempurna Tbk 0,04 0,52 0,04 12 SUGI PT Sugi Samapersada Tbk 0,03 0,03 0,02 13 TURI PT Tunas Ridean Tbk 0,29 0,30 0,31 14 UNTR PT United Tractor Tbk 0,23 0,15 0,17

Sumber data: Indonesian Capital Directory 2009 da

Berdasarkan data di atas, maka dapat disimpulkan bahwa:

• Pada tahun 2006, PT Intraco Penta Tbk memiliki longterm debt to asset

ratio (LDAR) terbesar yaitu 0,38 dan PT Sugi Samapersada Tbk memiliki longterm debt to asset ratio (LDAR) terkecil yaitu 0,03.

• Pada tahun 2007, PT Selamat Sempurna Tbk memiliki longterm debt to

asset ratio (LDAR) terbesar yaitu 0,52 dan PT Sugi Samapersada Tbk memiliki longterm debt to asset ratio (LDAR) terkecil yaitu 0,03.

• Pada tahun 2008, PT Goodyear Indonesia Tbk memiliki longterm debt to

asset ratio (LDAR) terbesar yaitu 0,42 dan PT Sugi Samapersada Tbk dan PT Indo Kordsa Tbk memiliki longterm debt to asset ratio (LDAR) terkecil yaitu 0,02.

4. Data longterm debt to equity ratio (LDER) perusahaan sampel. Tabel 4.4

Daftar Longterm Debt to Equity Ratio (LDER) Perusahaan Sampel

No Kode Nama Perusahaan 2006 2007 2008

3 GDYR PT Goodyear Indonesia Tbk 0,11 0,12 1,44 4 HEXA PT Hexindo AdiperkasaTbk 0,46 0,31 0,15

5 BRAM PT Indo Kordsa Tbk 0,35 0,31 0,03

6 IMAS PT Indomobil Sukses International Tbk 8,15 7,76 5,82

7 INDS PT Indospring Tbk 2,61 2,39 1,60

8 INTA PT Intraco Penta Tbk 1 0,79 0,30

9 MASA PT Multistrada Arah Sarana Tbk 0,28 0,19 0,32

10 NIPS PT Nipress Tbk 0,43 0,37 0,22

11 SMSM PT Selamat Sempurna Tbk 0,07 0,08 0,07 12 SUGI PT Sugi Samapersada Tbk 0,04 0,04 0,02 13 TURI PT Tunas Ridean Tbk 1,23 1,14 1,09 14 UNTR PT United Tractor Tbk 0,56 0,34 0,34

Sumber data: Indonesian Capital Directory 2009 dan www.idx.co.id

Berdasarkan data di atas dapat dilihat bahwa selama tiga tahun berturut-turut bahwa PT Indomobil Sukses International Tbk menjadi perusahaan yang memiliki longterm debt to equity ratio (LDER) terbesar dan PT Sugi Samapersada Tbk memiliki longterm debt to equity ratio (LDER) terkecil dengan perincian sebagai berikut:

• Pada tahun 2006, PT Indomobil Sukses International Tbk memiliki

longterm debt to equity ratio (LDER) terbesar yaitu 8,15 dan PT Sugi Samapersada Tbk memiliki longterm debt to equity ratio (LDER) terkecil yaitu 0,04.

• Pada tahun 2007, PT Indomobil Sukses International Tbk memiliki

• Pada tahun 2008, PT Indomobil Sukses International Tbk memiliki

longterm debt to equity ratio (LDER) terbesar yaitu 5,82 dan PT Sugi Samapersada Tbk memiliki longterm debt to equity ratio (LDER) terkecil yaitu 0,02.

5. Data earning per share (EPS) perusahaan sampel.

Tabel 4.5

Daftar Earning Per Share (EPS) Perusahaan Sampel (rupiah)

No Kode Nama Perusahaan 2006 2007 2008

1 ASII PT Astra International Tbk 917 1.610 2.271

2 AUTO PT Astra Otoparts Tbk 366 590 734

3 GDYR PT Goodyear Indonesia Tbk 619 1.034 20

4 HEXA PT Hexindo AdiperkasaTbk 47 67 304

5 BRAM PT Indo Kordsa Tbk 41 87 211

6 IMAS PT Indomobil Sukses International Tbk 1 1 23

7 INDS PT Indospring Tbk 58 264 849

8 INTA PT Intraco Penta Tbk 16 22 53

9 MASA PT Multistrada Arah Sarana Tbk 47 849 0.50

10 NIPS PT Nipress Tbk 383 254 78

11 SMSM PT Selamat Sempurna Tbk 46 56 64

12 SUGI PT Sugi Samapersada Tbk 1 9 4

13 TURI PT Tunas Ridean Tbk 16 136 176

14 UNTR PT United Tractor Tbk 326 524 800

Sumber data: Indonesian Capital Directory 2009 dan Berdasarkan data di atas, maka dapat disimpulkan bahwa:

• Pada tahun 2006, PT Astra International Tbk memiliki earning per share

Indomobil Sukses International Tbk memiliki earning per share (EPS) terkecil yaitu 1.

• Pada tahun 2007, PT Astra International Tbk memiliki earning per share

(EPS) terbesar yaitu 1.610 dan PT Indomobil Sukses International Tbk memiliki earning per share (EPS) terkecil yaitu 1.

• Pada tahun 2008, PT Astra International Tbk memiliki earning per share

(EPS) terbesar yaitu 2.271 dan PT Multistrada Arah Sarana Tbk memiliki earning per share (EPS) terkecil yaitu 0,50.

C. Analisis Data Penelitian 1. Uji Normalitas

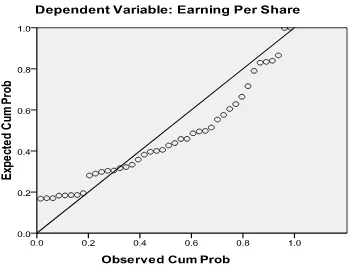

Sebelum menggunakan teknik analisis korelasi product moment dari Pearson terlebih dahulu dilakukan uji normalitas untuk mengetahui distribusi data yang digunakan. Berikut ini adalah grafik dan tabel Kolmogorov-Smirnov yang menunjukkan normalitas suatu data. Hal ini merupakan salah satu syarat sebelum menggunakan teknik analisis korelasi product moment dari Pearson.

Gambar 4.1 Grafik Normal P-P Plot of Regression Sumber: Output SPSS 17, diolah peneliti, 2010

Grafik Normal P-P Plot of Regression di atas memperlihatkan titik-titik menyebar hampir mengikuti data di sepanjang garis diagonal dan ini menunjukkan data dalam model regresi berdistribusi normal. Namun seringkali data kelihatan normal karena mengikuti garis diagonal tapi belum tentu data terditribusi normal. Oleh karena itu, perlu dilakukannya uji Kolmogorov-Smirnov untuk memastikan data terdistribusi normal.

Ghozali (2005:115), pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov yang dapat dilihat dari:

• jika nilai signifikan < 0.05 maka distribusi data tidak normal,

• jika nilai signifikan > 0.05 maka distribusi data normal.

Hipotesis yang digunakan :

1) Ho: Data residual berdistribusi normal, 2) Ha: Data residual tidak berdistribusi normal.

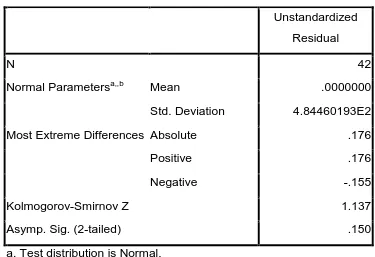

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.84460193E2

Most Extreme Differences Absolute .176

Positive .176

Negative -.155

Kolmogorov-Smirnov Z 1.137

Asymp. Sig. (2-tailed) .150

a. Test distribution is Normal.

Tabel 4.6

Dari hasil pengolahan data pada tabel diperoleh besarnya nilai Kolmogorov-Smirnov adalah 1,137 dan signifikan pada 0,150. Nilai signifikansi lebih besar dari 0,05, maka H0 diterima yang berarti data residual berdistribusi normal. Setelah data berdistribusi normal dapat dilanjutkan dengan analisis korelasi product moment dari Pearson

Penganalisaan statistik dalam penelitian ini dilakukan dengan korelasi product moment dari Pearson. Perhitungan korelasi product moment dari Pearson dalam penelitian ini menggunakan Statistical Package for the Social Science (SPSS) 17.0.

2. Korelasi Product Moment Dari Pearson

a. Hubungan antara debt ratio (DR) dengan earning per share (EPS) 1) Tahun 2006

Tabel 4.7

Korelasi Debt Ratio (DR) Dengan Earning Per Share (EPS) 2006 Correlations

Debt Ratio

Earning Per Share

Debt Ratio Pearson

Correlation

1 -.183

Sig. (2-tailed) .531

N 14 14

Earning Per Share Pearson Correlation

-.183 1

Sig. (2-tailed) .531

N 14 14