ANALISIS WORKING CAPITAL

DALAM MENILAI PROFITABILITAS

PT. PEMBANGUNAN PERUMAHAN (PERSERO)

G E L A D I K A R Y A

Oleh:

Achmad Yani

057 007 036

Konsentrasi: Manajemen Akuntansi

PROGRAM STUDI MAGISTER MANAJEMEN

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN – 2012

ii

HALAMAN PENGESAHAN

Judul Geladikarya : ANALISIS WORKING CAPITAL DALAM MENILAI PROFITABILITAS PT.PEMBANGUNAN PERUMAHAN (PERSERO)

Nama : Achmad Yani

NIM : 057007036

Program studi : Magister Manajemen Konsentrasi : Manajemen Akuntansi

Menyetujui: Komisi Pembimbing

(Prof. Dr. Ir. Darwin Sitompul, M.Eng) Ketua

(Irwan Djanahar, S.E., Ak., MAFIS) Anggota

Ketua Program Studi Direktur Magister Manajemen Sekolah Pascasarjana

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa Geladikarya yang berjudul:

“ANALISIS WORKING CAPITAL DALAM MENILAI PROFITABILITAS

PT.PEMBANGUNAN PERUMAHAN (PERSERO)”

Adalah benar merupakan hasil karya tulis saya sendiri dan belum pernah

dipublikasikan.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas.

Medan, Januari 2012

Yang Membuat Pernyataan

Achmad Yani NIM: 057007036

iv

RIWAYAT HIDUP

Achmad Yani, lahir di DKI Jakarta, pada tanggal 07 April 1966. Bertempat tinggal di

Jln. Teratai XII Blok J/27 Tanjung Barat Indah Jakarta Selatan, DKI Jakarta.

Riwayat Pendidikan dimulai pada Sekolah Dasar 01 Cililitan tahun 1972 hingga

1978. Kemudian dilanjutkan pada Sekolah Lanjutan Tingkat Pertama Negeri XX

Kopara Jakarta Timur pada tahun 1978 hingga 1981. Berikutnya melanjutkan Sekolah

Menengah Umum Negeri 39 Cijantung Jakarta Timur dari tahun 1981 hingga 1984.

Melanjutkan pendidikan Strata 1 di Universitas Krisnadwipayana Jakarta Timur,

Jurusan Ekonomi dari tahun 1984 hingga 1989.

Pada tahun 1989 hingga saat ini bekerja di PT Pembangunan Perumahan

(Persero) Tbk yang terletak di Jl. TB Simatupang 57 Pasar Rebo Jakarta Timur.

Medan, Januari 2012

Penulis

Achmad Yani

v

RINGKASANEKSEKUTIF

Achmad Yani, Analisis Working Capital dalam Menilai Profitabilitas PT. Pembangunan Perumahan (Persero), Pembimbing: Prof. Dr. Ir. Darwin Sitompul, M.Eng dan Drs Irwan Djanahar, Ak., MAFIS.

PT. Pembangunan Perumahan (Persero) adalah sebuah perusahaan milik Negara yang bergerak di bidang usaha jasa konstruksi, dan dalam melakukan usahanya selalu melakukan penjualan dengan cara kredit. Saat ini perusahaan mengalami kendala dalam hal pembayaran hutang jangka pendek, hal ini ditunjukkan dengan rasio likuiditas perusahaan yang selalu naik turun dalam rentang waktu antara tahun 2002 hingga 2006. Di satu sisi, manajemen working capital merupakan tanggung-jawab perusahaan guna mengelola modal kerja untuk operasional dan beban lainnya, antara lain pembayaran hutang.

Tujuan penelitian ini untuk mengetahui apakah ada (1) pengaruh working capital terhadap profitabilitas dan (2) hubungan antara elemen working capital, yakni: working capital turnover, total asset turnover, receivable turnover dan current ratio dengan profitabilitas di PT Pembangunan Perumahan (Persero).

Penelitian dilakukan di PT Pembangunan Perumahan (Persero), dari tahun 2009 hingga Januari 2012. Cara pengumpulan data dengan data primer berupa wawancara dan data sekunder berupa laporan keuangan tahun 1999 hingga 2008. Metode penelitian adalah asosiatif kuantitatif, yang bertujuan untuk mengetahui pengaruh dan hubungan antara dua variabel atau lebih. Selanjutnya data diolah dengan teknik analisa multiregresi.

Hasil penelitian menyimpulkan bahwa terdapat pengaruh working capital terhadap profitabilitas dimana perhitungan Fhitung lebih besar dari Ftabel (25.084>5.19).

Sedangkan secara parsial, working capital turnover dan total asset turnover tidak berhubungan dengan profitabilitas dan receivable turnover dan current ratio berhubungan dengan profitabilitas.

Adapun saran yang direkomendasikan adalah perusahaan perlu menerapkan kebijakan penagihan piutang dengan membuat tahap-tahap penyelesaian piutang yang telah melewati jatuh tempo dan memperbaiki klausul kerja-sama (kontrak kerja) dengan pemilik proyek, dalam hal pengakuan progress dan jangka waktu pembayaran, agar perusahaan memperoleh posisi yang lebih kuat dan pembayaran piutang bisa lebih optimal.

vi

KATA PENGANTAR

Bismillahirrahmanirrahiim, puja dan puji syukur penulis ucapkan kehadirat

Allah SWT, berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan Geladikarya

ini. Shalawat serta salam tercurahkan kepada Rasulullah SAW beserta keluarganya,

sahabatnya, serta pengikutnya hingga akhir jaman.

Selanjutnya, penulis ingin menyampaikan rasa terima kasih yang tak terhingga

kepada semua pihak yang telah membantu kelancaran penulisan Geladikarya ini, baik

berupa dorongan moril maupun materil. Karena penulis yakin tanpa bantuan dan

dukungan tersebut, sulit rasanya bagi penulis untuk menyelesaikan penulisan

Geladikarya ini. Disamping itu, izinkan penulis untuk menyampaikan ucapan terima

kasih dan penghargaan yang setinggi-tingginya kepada :

1. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana,

Universitas Sumatera Utara.

2. Prof. Dr. Ir. Darwin Sitompul, M.Eng, selaku Ketua Komisi Pembimbing

sekaligus sebagai Ketua Program Studi Magister Manajemen Sekolah

Pascasarjana, Universitas Sumatera Utara.

3. Drs. Irwan Djanahar AK, Mafis selaku Anggota Komisi Pembimbing.

4. Ungkapan terima kasih dan penghargaan yang sangat spesial penulis haturkan

dengan rendah hati dan rasa hormat kepada kedua orang tua penulis yang

tercinta, Ayahanda H. Aspani (Alm) dan Ibunda Hj. Sunnayah serta kakak dan

vii

lupakan atas jasa-jasa mereka. Doa restu, nasihat dan petunjuk dari mereka

kiranya merupakan dorongan moril yang paling efektif bagi kelanjutan studi

penulis hingga saat ini.

5. Trisna Sutisna, sebagai atasan yang telah membantu penyelesaian Geladikarya

ini dan sangat pengertian dengan memberi kesempatan kepada penulis untuk

izin Jakarta – Medan.

6. Indaryanto, selaku Atasan yang banyak membantu penulis dalam penyelesaian

Geladikarya ini.

7. Teman-teman di Divisi Keuangan dan Divisi Akuntansi yang selalu membantu

dan memberi dukungan kepada penulis dalam menyelesaian Geladikarya ini.

8. Teman-teman seangkatan executive X, Moedi Utomo, Andi Reman, Fuad

Halimoen, Wesley, dan Ervinayang selalu memberikan dorongan moril kepada

penulis.

9. Seseorang terdekat dan terkasih, Istri tercinta dari penulis: Nurhayatun Alimah,

beserta anak-anakku tersayang : Rakha, Dhika dan Ardhia yang selalu memberi

semangat dan mendukung penulis dalam penyelesaian Geladikarya ini.

Akhirnya penulis berharap semoga amal baik dari semua pihak yang telah

membantu penulis dalam menyelesaikan Geladikarya ini mendapatkan balasan pahala

dari Allah SWT. Semoga apa yang telah ditulis dalam Geladikarya ini dapat bermanfaat

bagi semua pihak. Amin ya Robbal alamin.

Medan, Januari 2012

Penulis

Achmad Yani

viii

1.5. Batas dan Ruang Lingkup Penelitian ... 7

BAB II KERANGKA TEORITIS 2.1. Teori Tentang Laporan Laporan Keuangan ... 8

2.1.1. Pengertian Laporan Keuangan ... 8

2.1.2. TujuanLaporanKeuangan ... 10

2.2. Teori tentang Working Capital ... 11

2.2.1. Fungsi-fungsi Working capital ... 11

2.2.2. Faktor-faktor yang Menentukan Besarnya Working capital ... 12

2.2.3. Jenis-jenis Working capital ... 13

2.3. Manajemen Working capital ... 15

ix

5.1.1. Sejarah Perusahaan... 29

5.1.2. Profil Perusahaan ... 30

5.1.3. Struktur Organisasi... 34

5.2. Kegiatan Utama Perusahaan ... 35

BAB VI ANALISIS DAN PEMBAHASAN... 38

6.1. Analisis Hasil Penelitian ... 38

6.1.1. Uji Asumsi Klasik ... 38

6.1.2. Uji Hipotesa ... 42

6.2. Diskusi Hasil Utama Penelitian ... 47

x

DAFTAR TABEL

Tabel 1.1. Perbandingan Likuiditas PT. Pembangunan Perumahan (Persero)

Periode 1998 – 2008 ... 4

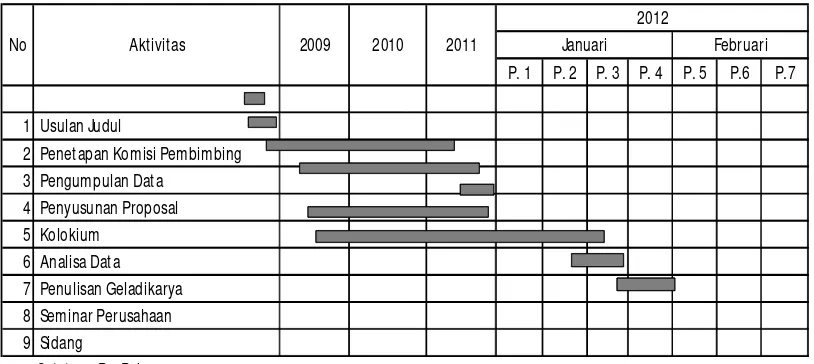

Tabel 4.1. Jadwal Pelaksanaan Penelitian ... 25

Tabel 6.1. Uji Durbin Watson ... 39

Tabel 6.2. Nilai VIF antar Variabel... 40

Tabel 6.3. Anova Perbedaan Return on Investment ditinjau dari Manajemen Working Capital... 44

Tabel 6.4. Persamaan Regresi antar Manajemen Working Capital terhadap Profitabilitas ... 44

xi

DAFTAR GAMBAR

Gambar 3.1. Kerangka Konseptual ... 22

Gambar 5.1.Struktur Organisasi PT Pembangunan Perumahan Persero ... 30

Gambar 6-1: Normal P-P Plot of Regression Standardized Residual... 41

Gambar 6-2: Diagram Scatterplot ... 42

Gambar 6-4: Grafik Pertumbuhan Laba Bersih PT Pembangunan Perumahan ... 48

Gambar 6-5: Rasio Profitabilitas PT Pembangunan Perumahan ... 49

v

RINGKASANEKSEKUTIF

Achmad Yani, Analisis Working Capital dalam Menilai Profitabilitas PT. Pembangunan Perumahan (Persero), Pembimbing: Prof. Dr. Ir. Darwin Sitompul, M.Eng dan Drs Irwan Djanahar, Ak., MAFIS.

PT. Pembangunan Perumahan (Persero) adalah sebuah perusahaan milik Negara yang bergerak di bidang usaha jasa konstruksi, dan dalam melakukan usahanya selalu melakukan penjualan dengan cara kredit. Saat ini perusahaan mengalami kendala dalam hal pembayaran hutang jangka pendek, hal ini ditunjukkan dengan rasio likuiditas perusahaan yang selalu naik turun dalam rentang waktu antara tahun 2002 hingga 2006. Di satu sisi, manajemen working capital merupakan tanggung-jawab perusahaan guna mengelola modal kerja untuk operasional dan beban lainnya, antara lain pembayaran hutang.

Tujuan penelitian ini untuk mengetahui apakah ada (1) pengaruh working capital terhadap profitabilitas dan (2) hubungan antara elemen working capital, yakni: working capital turnover, total asset turnover, receivable turnover dan current ratio dengan profitabilitas di PT Pembangunan Perumahan (Persero).

Penelitian dilakukan di PT Pembangunan Perumahan (Persero), dari tahun 2009 hingga Januari 2012. Cara pengumpulan data dengan data primer berupa wawancara dan data sekunder berupa laporan keuangan tahun 1999 hingga 2008. Metode penelitian adalah asosiatif kuantitatif, yang bertujuan untuk mengetahui pengaruh dan hubungan antara dua variabel atau lebih. Selanjutnya data diolah dengan teknik analisa multiregresi.

Hasil penelitian menyimpulkan bahwa terdapat pengaruh working capital terhadap profitabilitas dimana perhitungan Fhitung lebih besar dari Ftabel (25.084>5.19).

Sedangkan secara parsial, working capital turnover dan total asset turnover tidak berhubungan dengan profitabilitas dan receivable turnover dan current ratio berhubungan dengan profitabilitas.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Working capital dalam perusahaan merupakan peran vital guna

kesinambungan kinerja perusahaan, karena working capital merupakan suatu

jumlah yang harus terus menerus ada untuk menopang kegiatan usaha. Disamping

itu, working capital menentukan posisi likuiditas serta kontinuitas perusahaan.

Kebutuhan working capital untuk setiap perusahaan berbeda-beda, karena

berbedanya bentuk dan jenis usaha yang dijalankan. Penentuan jumlah working

capital harus diperhitungkan secara cermat, agar dalam prakteknya tidak

menghambat kegiatan usaha dan perusahaan juga perlu memikirkan bagaimana

mengelola working capital secara efektif dan efisien.

Working capital pada dasarnya adalah keseluruhan aktiva lancar yang

dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia

untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005). Dalam

perusahaan, working capital ini mempunyai peranan yang sangat penting bagi

kelangsungan hidup perusahaan antara lain dipergunakan untuk memenuhi

kebutuhan operasional sehari-hari seperti: pembelian bahan baku, pembayaran

upah buruh, membayar rekening listrik, membayar biaya transportasi, membayar

hutang yang telah jatuh tempo, dan pembayaran lainnya. Dana yang dialokasikan

2

tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang

dihasilkan dalam waktu kurang dari 1 (satu) tahun. Uang yang diterima tersebut

dipergunakan lagi untuk kegiatan operasional selanjutnya, dan seterusnya dana

tersebut berputar selama perusahaan masih beroperasi.

Pengelolaan working capital yang baik merupakan tanggung-jawab setiap

pemimpin perusahaan, sehingga dalam setiap penggunaan working capital

perusahaan dapat tercapai suatu titik keseimbangan dalam hal penyediaan dan

penggunaan working capital. Working capital yang lebih kecil dari kebutuhan

akan menimbulkan kerugian atau kehilangan kesempatan untuk memperoleh laba

(profit). Sebaliknya working capital yang jumlahnya terlalu besar dari yang

dibutuhkan akan mengakibatkan terjadinya dana menganggur, sehingga tidak

efisien dalam penggunaan dana (Purba, 2002).

Masalah profitabilitas merupakan trade off yang senantiasa dihadapi oleh

manajer. Manajer harus mampu melakukan perencanaan dan pengendalian

working capital (aktiva lancar dan hutang lancar) sedemikian rupa untuk

meminimalkan resiko ketidak-mampuan perusahaan dalam memenuhi

hutang-hutang jangka pendeknya, selain harus pula menghindari investasi dalam aktiva

aktiva lancar yang berlebihan, ketidakseimbangan antara aktiva likuid yang

dimiliki perusahaan dengan hutang-hutang yang harus segera dibayar merupakan

penyebab yang umum dari timbulnya financial distress.

Komponen working capital antara lain: kas, surat berharga, piutang,

3

working capital adalah cash conversion cycle, yaitu jangka waktu rata- rata sejak

dilakukannya pengeluaran tunai untuk sumber dana produksi (bahan baku dan

tenaga kerja) hingga diterimanya uang hasil penjualan produksi, didalamnya

terdiri dari inventory conversion period, receivables collection period, payable

collection period. Semakin besar jumlah cash conversion cycle, maka semakin

besar kebutuhan perusahaan akan pendanaan eksternal atau dari luar. Hal ini

berarti bahwa pengurangan working capital berarti peningkatan perputaran

working capital. Kenaikan persediaan dapat dikaitkan dengan peningkatan hutang

dagang, sehingga dibutuhkan pengelolaan working capital yang efektif dapat

meningkatkan laba operasional perusahaan. investasi pada working capital akan

menurunkan biaya modal dan berarti ada penghematan sehingga dapat

meningkatkan profitabilitas perusahaan.

PT. Pembangunan Perumahan (Persero) adalah sebuah perusahaan milik

Negara yang bergerak di bidang usaha jasa konstruksi, dan dalam melakukan

usahanya selalu melakukan penjualan dengan cara kredit. Adapun kinerja

perusahaan dari tahun 1998 – 2008 selalu menunjukkan pertumbuhan penjualan

dan keuntungan yang selalu meningkat, namun peningkatan dari kewajiban yang

harus segera dibayar kepada pihak penyandang dana dalam hal ini perbankan dan

pemasok.

Perusahaan mengalami kendala dalam pembayaran hutang-hutangnya,

dimana perusahaan tidak mampu membayar hutang jangka pendek tepat waktu,

yang artinya perusahaan mengalami kesulitan profitabilitas, walaupun perusahaan

4

mendapatkan laba, tetapi laba tersebut tidaklah ada artinya bila dibandingkan

dengan kewajiban yang terus mengalami peningkatan cukup signifikan.

Tabel 1.1. Perbandingan Likuiditas PT. Pembangunan Perumahan (Persero)

Periode 1999 – 2008

Sumber: Pengolahan Laporan Keuangan Perusahaan Periode 1999 - 2008

Berdasarkan data yang ditunjukkan pada tabel 1.1., terlihat terjadinya

fluktuasi dalam hal rasio likuiditas perusahaan, dimana pada tahun 1999 rasio

likuiditas perusahaan 1,08, naik di tahun 2000 menjadi 1,42, namun turun di tahun

2001 dan turun kembali di tahun 2002 menjadi 1,16. Pada tahun 2004 rasio

likuiditas naik hingga mencapai 1.91, rasio tertinggi untuk rentang 10 tahun data

keuangan. Rasio ini kembali menurun di tahun berikutnya menjadi 1.38 bahkan

PT PEM BANGUNAN PERUM AHAN (PERSERO) TBK NERACA KOM PARATIF

PER 31 DESEM BER 1 99 9 s / d 31 DESEM BER 20 08

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 %ase %ase %ase %ase %ase %ase %ase %ase %ase %ase AKTIVA

AKTIVA LANCAR :

JUM LAH AKTIVA LANCAR : 63,40% 69,86% 73,63% 75,69% 79,70% 86,88% 91,08% 93,61% 93,72% 95,27% AKTIVA TIDAK LANCAR

JUM LAH AKTIVA TIDAK LANCAR : 36,60% 30,14% 26,37% 24,31% 20,30% 13,12% 8,92% 6,39% 6,28% 4,73% JUM LAH AKTIVA : 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% PASIVA

PASIVA LANCAR

JUM LAH KEW AJIBAN LANCAR 59,02% 49,23% 61,57% 65,48% 68,69% 45,54% 65,77% 75,93% 75,01% 75,49% KEW AJIBAN TIDAK LANCAR

JUM LAH KEW AJIBAN TIDAK LANCAR 15,55% 30,50% 12,45% 9,85% 11,40% 38,97% 21,12% 9,77% 9,11% 9,24% EKUITAS

5

menurun kembali menjadi 1.23 di tahun 2006 meskipun naik di tahun 2007 dan

2008, namun kenaikan tidak signifikan. Hal ini mengindikasikan bahwa

perusahaan benar-benar mengalami fase naik turun dalam menghadapi kewajiban

jangka pendek. Meskipun keuntungan setiap tahun terus meningkat, namun

keuntungan ini tidak sejalan dengan nilai kewajiban yang diemban perusahaan.

Berdasarkan hal ini penulis ingin mengangkat permasalahan working capital

dikaitkan dengan profitabilitas perusahaan. Penelitian ini bertujuan untuk

menganalisis hal-hal apa yang menjadi penyebab terjadinya kesulitan

profitabilitas, dan bagaimana solusi berkaitan dengan profitabilitas perusahaan.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, terlihat bahwa

terjadi fluktuasi likuiditas pada PT Pembangunan Perumahaan (Persero) sehingga

dirasa perlu untuk mengkaji bagaimana pengaruh working capital dan

hubungannya terhadap profitabilitas PT. Pembangunan Perumahan (Persero).

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Pengaruh manajemen working capital terhadap profitabilitas PT.

Pembangunan Perumahan (Persero)

6

2. Hubungan antara elemen manajemen workingcapital dengan profitabilitas

PT. Pembangunan Perumahan (Persero), yakni:

- Hubungan antara working capital turnover dengan profitabilitas

- Hubungan antara total asset turnover dengan profitabilitas

- Hubungan receivable turnover dengan profitabilitas

- Hubungan current ratio dengan profitabilitas

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi perusahaan, diharapkan dapat memberikan sumbangan pemikiran

untuk bahan pertimbangan bagi pihak manajemen yang berkaitan dengan

workingcapital.

2. Bagi Program Studi Magister Managemen USU, dapat sebagai bahan

informasi dan acuan dalam melakukan penelitian – penelitian berikutnya

yang berkaitan

3. Bagi peneliti, menambah pengetahuan yang berkaitan dengan pengaruh

7

4. Bagi peneliti selanjutnya, diharapkan dapat digunakan untuk menambah

informasi dan acuan dasar yang membantu dalam penelitian yang lebih

luas lagi.

1.5. Batasan dan Ruang Lingkup Penelitian

Adapun yang menjadi batasan dan ruang lingkup dalam penelitian ini

adalah sebagai berikut :

1. Batasan waktu

Penelitian ini bersifat time series, hanya membatasi pada Laporan

Keuangan PT. Pembangunan Perumahan (Persero) dalam rentang waktu

1999 - 2008.

2. Batasan objek penelitian

Penelitian ini dibatasi pada teori working capital dan teori profitabilitas.

3. Ruang lingkup penelitian:

Ruang lingkup dalam penelitian ini dilakukan di PT. Pembangunan

Perumahan (Persero) di Jakarta.

BAB II

KERANGKA TEORITIS

2.1. Teori Tentang Laporan Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Djarwanto (2001) menjelaskan bahwa laporan keuangan pada dasarnya

adalah hasil dari proses akutansi yang dapat digunakan sebagai alat untuk

berkomunikasi dengan pihak-pihak yang berkepentingan dengan kondisi

keuangan dan hasil operasi perusahaan. Pihak-pihak yang berkepentingan tersebut

adalah manajemen, pemilik, kreditur, investor, karyawan, lembaga pemerintah,

dan masyarakat umum.

Riyanto (2001) menjelaskan laporan keuangan memberikan ikhtisar

mengenai keadaan finansial suatu perusahaan dimana neraca (balance sheet)

mencerminkan nilai hutang dan modal sendiri pada saat tertentu, dan laporan

laba-rugi (income statement) mencerminkan hasil-hasil yang dicapai selama periode

tertentu biasanya meliputi satu tahun.

Adapun sifat dan keterbatasan laporan keuangan menurut SAK (Standar

Akutansi Keuangan) dalam Harahap (2004) adalah sebagai berikut:

1. Laporan keuangan bersifat historis, yaitu merupakan laporan keuangan

9

dianggap sebagai satu-satunya sumber informasi dalam proses

pengambilan keputusan ekonomi dan meramalkan masa depan dalam

menentukan nilai (harga) perusahaan saat ini.

2. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu atau pihak khusus saja seperti untuk

pihak yang membeli perusahaan.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan dan

berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula,

penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu

mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh

secara material terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

Bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti

mengenai penelian suatu pos, maka lazimnya dipilih alternatif yang

menghasilkan laba bersih atau nilai aktiva yang paling kecil. Laba yang

belum direalisasi tidak dicatat namun rugi kendati pun belum direalisasi

tetapi sudah di pasar dapat dicatat.

6. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis,

pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat

dari informasi yang dilaporkan.

7. Adanya berbagai alternatif metode akuntansi yang dapat digunakan

menimbulkan variaasi dalam pengukuran-pengukuran sumber-sumber

ekonomis dan tingkat kesuksesan antar perusahaan.

8. Informasi yang bersifat kualitatif dan fakta yang tidak dikuantitatifkan

umumnya diabaikan.

2.1.2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Berstein dalam Harahap (2004) adalah

sebagai berikut :

1. Screening

Analisis dilakukan dengan tujuan untuk mengetahui situasi dan kondisi

perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding

Memahami perusahaan, komdisi keuangan, dan hasil usahanya.

3. Forecasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan

dimasa yang akan dating.

4. Diagnosis

Analisis dimaksudkan untuk meramalkan kondisi keuangan perusahaan

dimasa yang akan dating.

5. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam mengelola

11 2.2. Teori tentang Working Capital

Purba (2002) menyatakan apabila perusahaan dapat mengelola dengan

optimal kas, piutang dagang, dan persediaan maka perusahaan tersebut dapat

memaksimalkan kemampuan (maximize profitability) sekaligus menjaga likuiditas

dengan baik serta mengurangi resiko bisnis (reducing business risk).

Weston dan Brigham dalam Sawir (2005), menyatakan working capital

adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas

(surat-surat berharga), piutang dagang, dan persediaan.

Kolb (dalam Sawir, 2005), menyatakan working capital adalah investasi

perusahaan dalam aktiva jangka pendek atau lancar, termasuk di dalamnya kas,

sekuritas, piutang, persediaaan, dan dalam beberapa perusahaan, biaya dibayar di

muka.

Ada dua pengertian working capital yaitu :

1. Gross working capital adalah keseluruhan aktiva lancar.

2. Net working capital adalah kelebihan aktiva lancar di atas hutang lancar

2.2.1. Fungsi-fungsi Working capital

Ahmad (1999) menjelaskan working capital memiliki dua fungsi yaitu :

1. Menopang kegiatan produksi dan penjualan atau sebagai jabatan saat

pengeluaran pembelian persediaan dengan penjualan dan penerimaan

kembali hasil jual.

2. Menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan

secara langsung dengan produksi dan penjualan.

2.2.2. Faktor-faktor yang Menentukan Besarnya Working capital

Besarnya kecilnya working capital yang disediakan oleh perusahaan

terutama tergantung terhadap sikap manajemen terhadap laba dan risiko. Dalam

manajemen working capital ada dua prinsip mendasar dari pendanaan operasional

(Horne, 2000). Yaitu:

1. Kemampuan memperoleh laba berbanding terbalik dengan likuiditas.

2. Kemampuan memperoleh laba searah dengan resiko.

Syahyunan (2004) menyatakan faktor-faktor yang mempengaruhi working

capital adalah:

1. Volume Penjualan

Volume penjualan merupakan faktor yanag sangat penting mempengaruhi

kebutuhan working capital. Apabila penjualan meningkat maka kebutuhan

working capital meningkat, demikian pula sebaliknya.

2. Besar kecilnya skala usaha perusahaan

Kebutuhan working capital pada perusahaan besar berbeda dengan

perusahaan kecil. Hal ini terjadi karena perusahaan besar mempunyai

keuntungan akibat luasnya sumber-sumber pembiayaan yang tersedia

dibandingkan dengan perusahaan kecil yang sangat tergantung pada

13

3. Aktivasi perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai persediaan

barang dagang, sedangkan perusahaan yang menjual barang secara tunai

tidak memiliki piutang dagang.

4. Perkembangan teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses

produksi akan mempengaruhi kebutuhan working capital.

5. Sikap perusahaan terhadap likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan

jumlah working capital yang relative besar mempunyai kecendrungan

untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan

persediaan barang yang lebih besar akan membuat perusahaan lebih

mampu untuk membayar transaksi-transaksi yang dilakukan dan resiko

kehilangan pelanggan tidak terjadi karena perusahaan mempunyai

persediaan barang yang cukup besar.

2.2.3. Jenis-jenis Working capital

W.B. Taylor (dalam Sawir, 2005) menggolongkan jenis-jenis working

capital menjadi:

1. Permanent Working capital

Yaitu working capital yang harus tetap ada dalam perusahaan untuk dapat

menjalankan fungsinya, atau dengan kata lain working capital secara terus

menerus diperlukan untuk kelancaran usaha. Working capital permanen

dapat dibedakan lagi dalam :

a. Primary Working capital

Yaitu working capital minimum yang harus ada pada perusahaan

untuk menjamin kontinuitas usaha.

b. Normal Working capital

Yaitu jumlah kerja yang diperlukan untuk menyelenggarakan luas

produksi yang normal dalam artian yang dinamis. Apabila suatu

perusahaan misalnya sselama 4 atau 5 bulan rata-rata per bulannya

mempunyai produksi 1.000 unit maka dapat dikatakan luas produksi

normalnya adalah 1.000 unit. Apabila kemudian ternyata bahwa 4 atau

5 bulan berikutnya luas produksi rata-rata naik menjadi 2.000 unit

maka luas produksi normal adalah 2.000 unit.

2. VariableWorking capital

Yaitu working capital yang jumlahnya berubah-ubah sesuai dengan

perubahan keadaan. working capital ini dibandingkan lagi menjadi :

a. Seasonally Working Capital

Yaitu working capital yang jumlahnya berubah-ubah disebabkan

15

b. Cyclic Working Capital

Yaitu working capital yang jumlahnya berubah-ubah disebabkan

karena fluktuasi konjungtur.

c. Emergency Working Capital

Yaitu working capital yang besarnya berubah-ubah karena keadaan

darurat yang tidak diketahui sebelumnya.

2.3. Manajemen Working capital

Syahyunan (2004) menyatakan manajemen working capital adalah

kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan

kewajiban jangka pendek perusahaan. Manajemen working capital yang efektif

menjadi sangat penting untuk pertumbuhan dan kelangsungan perusahaan dalam

jangka panjang. Apabila perusahaan kekurangan working capital untuk

memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinan

akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki

working capital yang cukup tidak dapat membayar kewajiban jangka pendek tepat

waktunya dan akan menghadapi masalh likuiditas.

Muslich (2003) menjelaskan manajemen working capital mempunyai

beberapa arti penting bagi perusahaan yaitu :

1. Working capital menunjukan ukuran besarnya investasi yang dilakukan

perusahaan dalam aktiva lancar dan klaim atas perusahaan yang diwakili

oleh hutang lancar.

2. Investasi dalam aktiva likuid, piutang, dan persediaan barang adalah

sensitif terhadap tingkat produksi dan penjualan.

Adapun sasaran yang ingin dicapai dari manajemen working capital

adalah:

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar

sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih

besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva

tersebut.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aktiva

lancar.

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana

dari sumber hutang, sehingga perusahaan selalu dapat memenuhi

kewajiban keuangannya pada saat jatuh tempo.

Ada beberapa rasio yang dapat digunakan untuk mengukur manajemen

working capital, dalam penelitian ini rasio yang dipergunakan adalah sebagai

berikut:

1. Rasio Aktivitas

Purba (2002) menyatakan rasio aktivitas yang biasa juga dinamakan rasio

efisiensi merupakan indikator terhadap kemampuan manajemen dalam

mendayagunakan aktiva seperti persediaan, aktiva tetap dan sebagainya.

17

aktivitas yang dilakukan oleh perusahaan dalam menjalankan operasinya

baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

Efektivitas pengelolaan working capital dapat dilihat dari perputarannya

yaitu terdiri dari perputaran kas, perputaran piutang, dan perputaran

persediaan.

Adapun jenis rasio-rasio aktivitas adalah sebagai berikut (Riyanto, 2001):

1) Rasio perputaran working capital (working capital turnover)

Rasio yang mengukur kemampuan working capital netto berputar

dalam satu periode siklus kas (cash cycle) dari perusahaan.

Penjualan Netto Working capital turnover =

Jumlah Aktiva Lancar

2) Rasio perputaran aktiva tetap (total asset turnover), merupakan rasio

yang mengukur kemampuan dana yang tertanam dalam keseluruhan

aktiva berputar untuk menghasilkan revenue.

Penjualan netto Totalassetsturnover =

Jumlah aktiva

3) Rasio perputaran piutang (receivables turnover)

Adalah rasio yang digunakan untuk mengukur mengenai berapa kali

tiap tahunnya dana yang tertanam dalam piutang berputar dari bentuk

piutang kebentuk uang tunai, dimana semakin besar rasionya akan

semakin baik, makin lama pembayaran piutang, ini berarti bahwa

tingkat perputarannya adalah makin rendah, dan sebaliknya semakin

besar piutang perusahaan yang terkumpul, maka hal itu dapat

meningkatkan keuntungan perusahaan.

Penjualan Netto Receivables Turnover =

Piutang Rata-rata

2. Rasio Likuiditas

Muslich (2003) menyatakan rasio likuiditas menunjukan tingkat

kemudahan relatif suatu aktiva untuk segera dikonversikan ke dalam kas

dengan sedikit atau tanpa penurunan nilai; serta tingkat kepastian tentang

jumlah kas yang dapat diperoleh.

Harahap (2004) menyatakan rasio keuangan likuiditas menggambarkan

kemampuan perusahaan untuk menyelesaikan kewajiban jangka

pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang

working capital yaitu pos-pos aktiva lancar dan hutang, salah satu ratio

likuiditas yang digunakan penulis adalah rasio lancar (current ratio)

Rasio lancar (current ratio) menunjukan sejauh mana aktiva lancar

menutup kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva

lancar dengan hutang lancar semakin tinggi pula kemampuan perusahaan

menutup kewajiban jangka pendeknya (Harahap, 2004)

Aktiva Lancar Current ratio =

19

Likuiditas persediaan yang rendah dapat diakibatkan oleh 2 (dua) faktor

yaitu:

1) Terlalu banyak macam persediaan yang tidak dapat dijual dengan

mudah karena merupakan barang setengah jadi, barang using, atau

barang untuk kegunaan tertentu.

2) Jika barang tersebut dijual dengan kredit maka akan menjadi piutang

terlebih dahulu sebelum menjadi uang kas. Rasio cepat = 1 atau lebih

besar dari 1 lebih direkomendasi, tetapi sama seperti rasio lancar nilai

yang diterima tergantung pada industrinya. Rasio cepat merupakan

alat ukur likuiditas yang lebih baik jika persediaan tidak mudah

diuangkan.jika persediaan likuid maka rasio lancar merupakan

likuiditas yang lebih disukai.

2.4. Profitabilitas

Profit merupakan elemen terpenting dalam kegiatan operasional

perusahaan agar kelanjutan dari perusahaan terjamin. Setiap usaha selalu

mengutamakan keuntungan dalam pendirian perusahaan, baru setelah itu tujuan

perusahaaan yang lain seperti: kemampuan perusahaan untuk dapat bersaing

dengan perusahaan saingan di pasar yang disebut dengan survive; kemampuan

perusahaan untuk tumbuh atau growth di tengah persaingan dan yang terakhir

kemampuan perusahaan untuk tumbuh dan mengadakan ekspansi usaha yang

disebut dengan develop.

Masalah kemampulabaan pada perusahaan pada umumnya atau rentabilitas

sangat penting dari pada masalah laba, karena laba yang besar saja belumlah

merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan produktif.

Produktivitas baru dapat diketahui dengan membandingkan laba yang diperoleh

dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan kata

lain menghitung kemampulabaannya.

Untuk lebih memahami lagi tentang kemampulabaan atau profitabilitas

sebuah perusahaan, penulis akan mencoba memaparkan beberapa pendapat para

ahli ekonomi mengenai profitabilitas. Weston dan Copeland (1999) menyatakan

bahwa yang dimaksud dengan profitabilitas suatu perusahaan menunjukan

pengaruh gabungan dari likuiditas, penjualan aktiva, dan pengelolaan hutang

terhadap hasil-hasil operasi.

Rasio profitabilitas adalah rasio yang mengukur dan mengevaluasi tingkat

earning pe rusahaan dalam hubungannya dengan volume penjualan, jumlah

aktiva, dan investasi tertentu dari pemilik perusahaan (Syamsuddin, 2002).

Sedangkan Harahap (2004) menyatakan bahwa rasio profitabilitas

menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua

kemampuan, dan sumber daya yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya. Purba (2002) menyatakan

profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba, dimana

laba tersebut terbentuk dari rasio-rasio profitabilitas yang dapat dikelompokan

21

1. Berkaitan dengan penjualan

a. Net profit margin

b. Operating profit margin

c. Gross profit margin

2. Berkaitan dengan penggunaan aktiva

a. Return on total assets atau return on investment (ROI)

b. Return on net working capital

3. Berkaitan dengan modal sendiri

a. Return on equity (ROE)

b. Return on common stock

c. Earning per share

d. Book value per share

e. Price to earning ratio

Salah satu ukuran yang digunakan penulis sehubungan dengan masalah

dalam penelitian ini adalah return on investment (ROI). ROI merupakan

pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan laba

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan

(Syamsuddin, 2002). Rumusnya adalah sebagai berikut:

Laba bersih setelah pajak

Return on Investment =

Total Aktiva

BAB III

KERANGKA KONSEPTUAL

Kerangka konseptual yang dijadikan landasan berpikir dalam geladikarya

ini dijabarkan dalam gambar 3.1 sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Sawir (2005) menyatakan rasio aktivitas mengukur seberapa efektif

perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya.

Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan

23

sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur

aktiva yaitu persediaan, piutang, aktiva tetap dan aktiva lainnya.

Kartadinata (1983) menyatakan rasio likuiditas digunakan untuk

mengukur kemampuan perusahaan membayar hutang-hutangnya sampai pada saat

tertentu. Likuiditas jangka pendek menyangkut hubungan antara current ratio dan

current liabilities. Bilamana perusahaan memiliki modal kerja neto yang cukup,

perusahaan itu pada umumnya dipandang sebagai perusahaan yang memiliki

likuiditas yang cukup baik.

Profitabilitas suatu perusahaan berhubungan dengan working capital,

karena working capital merupakan salah satu aspek terpenting dari keseluruhan

manajemen pembelanjaan perusahaan (Riyanto, 2001). Syahyunan (2004)

menyatakan apabila perusahaan tidak dapat mempertahankan tingkat manajemen

modal kerja yang memuaskan, maka besar kemungkinan perusahaan tersebut

tidak akan mampu membayar kewajiban-kewajiban jatuh tempo. Besarnya aktiva

lancar memberi pengertian bahwa perusahaan memiliki tingkat likuiditas yang

baik, sehingga modal kerja dapat menjaga kelangsungan operasi perusahaan, oleh

karena modal kerja juga menggambarkan salah satu tujuan perusahaan yaitu

kemampuan memperoleh laba. Jika perusahaan mampu mengelola modal kerja

dengan baik, maka profitabilitas suatu perusahaan dapat ditingkatkan.

Hipotesis

Hipotesis merupakan dugaan sementara terhadap perumusan permasalahan

penelitian yang akan diuji kebenarannya melalui penelitian yang dilakukan.

Berdasarkan latar belakang masalah, maka penulis merumuskan hipotesa sebagai

berikut:

H0 : Tidak Terdapat pengaruh dan hubungan antara working capital dengan

Return on Investment (ROI)

H1 : Terdapat pengaruh dan hubungan antara working capital dengan Return on

25 BAB IV

METODE PENELITIAN

Penelitian yang dilakukan untuk memecahkan permasalahan di perusahaan

PT. Pembangunan Perumahan (Persero) ini merupakan penelitian asosiatif

kuantitatif, yang bertujuan untuk mengetahui pengaruh dan hubungan antara dua

variabel atau lebih. Selanjutnya merumuskan rekomendasi yang efektif untuk

digunakan dalam penanggulangan masalah tersebut di atas.

4.1. Lokasi dan Jadwal Penelitian

Penelitian dilakukan pada PT. Pembangunan Perumahan (Persero) yang

berdomisili di Jakarta. Sedangkan jadwal penelitian adalah dimulai dari tahun

4.2. Populasi dan Pengambilan Sampel

Populasi pada penelitian ini adalah PT. Pembangunan Perumahan

(Persero), sedangkan sampelnya adalah jumlah tahun (time series) Laporan

Keuangan yang telah diaudit dan disahkan oleh Kantor Akuntan Publik

Soejatna, Mulyana & Rekan, dan juga Riza, Wahono & Rekan untuk kisaran

waktu tahun 1999 hingga 2008.

4.3. Jenis dan Sumber Data

Data dalam penelitian ini adalah data sekunder yang berasal dari annual

report Laporan Keuangan yang disajikan oleh PT. Pembangunan Perumahan

(Persero). Data yang dihimpun dari Laporan Keuangan meliputi:

1. Aktiva lancar dan Hutang Lancar

2. Laba Bersih

4.4. Definisi Operasional

Variabel-variabel operasional didefinisikan sebagai berikut:

1. Working Capital : Dana yang digunakan untuk membiayai aktivitas

operasional sehari-hari perusahaan. Bila dilihat dalam

Neraca, disebut dengan modal kerja adalah keseluruhan

dana yang tertanam dalam aktiva lancar.

2. Profitabilitas : Profitabilitas berasal dari 2 (dua) suku kata, yaitu Profit

(laba) dan Able (kemampuan), maka profitabilitas

27 4.5. Metode Pengumpulan Data

Jenis data yang dikumpulkan adalah data primer dan data sekunder. Data

primer berupa wawancara, sedangkan data sekunder berupa:

- Laporan Keuangan PT. Pembangunan Perumahan (Persero) dari tahun

1999 hingga 2008

- Struktur Organisasi, sejarah perusahaan serta profil perusahaan

- Literatur ilmiah lainnya

4.6. Analisis Data

Analisis data dilakukan dengan menggunakan analisis kasualistik di mana

penulis menganalisis berdasarkan kasus-kasus yang terjadi pada PT.

Pembangunan Perumahan (Persero) dan disesuaikan dengan teori yang ada,

sehingga apabila ada perbedaan antara teori dan realisasi itulah yang akan menjadi

bahan analisis dan evaluasi bagi penulis.

Sedangkan untuk pengujian data, penulis melakukannya dengan:

1. Uji Asumsi Klasik

a. Uji Uji Autokorelasi

b. Uji Multikolinieritas

c. Uji Normalitas

d. Uji Heteroskedastitas

2. Uji Hipotesa:

a. Uji Koefisien Korelasi

b. Uji Persamaan Regresi Linier Berganda, dengan persamaan sebagai

berikut:

Y = a + b1X1+ b2X2 + b3X3 + b4X4

Dimana:

Y = Profitabilitas

a = Konstanta

b = Koefisien Regresi

X1 = working capital

X2 = total asset turnover

X3 = current ratio

X4 = receivable turnover

Semua data diolah dengan menggunakan bantuan program komputer yaitu

29 BAB V

GAMBARAN UMUM PERUSAHAAN

5.1. Deskripsi Perusahaan 5.1.1. Sejarah perusahaan

PT. Pembangunan Perumahan (Persero) didirikan dengan nama NV

Pembangunan Perumahan berdasarkan Akta No 48 dari 26 Agustus 1953. Pada

saat itu didirikan PT Pembangunan Perumahan (Persero) telah dipercayakan untuk

membangun rumah bagi para petugas PT Semen Gresik Tbk, anak perusahaan

dari BAPINDO di Gresik. Seiring dengan meningkatnya kepercayaan, PT

Pembangunan Perumahan (Persero) menerima tugas untuk membangun

proyek-proyek besar yang berkaitan dengan kompensasi perang Pemerintah Jepang yang

dibayarkan kepada Republik Indonesia, yaitu: - Hotel Indonesia, Bali Beach

Hotel, - Ambarukmo Palace Hotel dan -- Samudera Beach Hotel.

1960

Dalam rangka memenuhi Peraturan Pemerintah Nomor 63 tahun 1960, PN

(Perusahaan Negara) Pembangunan Perumahan berubah menjadi PN

Pembangunan Perumahan.

1962

Pada tahun 1962, PT Pembangunan Perumahan (Persero) menyelesaikan

pembangunan Hotel Indonesia, sebuah cerita dengan 14 kamar 427, yang

pada saat itu adalah gedung tertinggi di Indonesia.

1971

Sesuai dengan Peraturan Pemerintah Nomor 39 tahun 1971, PN

Pembangunan Perumahan berubah dan menjadi PT Pembangunan

Perumahan (Persero), yang disahkan melalui Akta No 78 tanggal 15 Maret

1973. Perusahaan bisnis inti jasa konstruksi.

1991-2007

Selama lebih dari lima dekade, PT Pembangunan Perumahan (Persero)

telah menjadi pemain kunci dalam usaha konstruksi nasional. Beberapa

mega proyek telah dibangun di masa itu. Kemudian, mulai tahun 1991, PT

Pembangunan Perumahan (Persero) diversifikasi usaha, termasuk sewa

ruang kantor di Plaza PP dan pengembangan bisnis perumahan di daerah

Cibubur, dan juga pendirian beberapa anak perusahaan melalui kemitraan

dengan perusahaan asing, antara lain PT PP Taisei Indonesia Konstruksi

dan PT Mitracipta Polasarana.

5.1.2. Profil Perusahaan

PT Pembangunan Perumahan (Persero) ("Perusahaan") didirikan

berdasarkan akta notaris Raden Mas Soewandi di Jakarta No.48 tanggal 26

Agustus 1953 dengan nama NV Pembangunan Perumahan yang kemudian

berdasarkan Peraturan Pemerintah No. 63 tahun 1961 diubah menjadi PN

Pembangunan Perumahan. Berdasarkan Peraturan Pemerintah No.39 tahun 1971

PN Pembangunan Perumahan diubah bentuknya menjadi PT Pembangunan

31

tanggal 15 Maret 1973 dan telah disetujui oleh Menteri Kehakiman Republik

Indonesia dengan keputusannya No.Y.A.5/105/2 tanggal 30 Maret 1974 dan telah

diumumkan dalam Tambahan Berita Negara RI No.48 tanggal 14 Juni 1974

Lembaran No.249.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan di

antaranya adalah: Anggaran dasar perusahaan dengan akta notaris Imas Fatimah,

SH No.13 tanggal 15 April 1998, serta perbaikannya No.69 tanggal 18 Juni 1998

dan telah disetujui oleh Menteri Kehakiman Republik Indonesia dengan

keputusannya No.C2-13771 HT 01.04 - Th. 98 tanggal 15 September 1998.

Perubahan anggaran dasar perusahaan dengan akta notaries Nila

Noordjasmani Soeyasa Besar S.H. pengganti Imas Fatimah S.H. notaris di Jakarta

No.99 tanggal 23 Desember 2003 tentang peningkatan jumlah modal dasar, modal

ditempatkan dan modal disetor serta merubah nilai nominal saham. Perubahan

tersebut telah mendapat persetujuan dari Menteri Kehakiman dengan keputusan

No.C-30225 HT.01.04.TH.2003 tanggal 31 Desember 2003, dan telah diumumkan

dalam tambahan Berita Negara RI No.13 Februari 2004 Lembaran No.1622.

Perubahan anggaran dasar perusahaan dengan akta Pernyataan Keputusan

Pemegang Saham Diluar Rapat dan Perubahan Anggaran Dasar PT Pembangunan

Perumahan (Persero) notaris Imas Fatimah S.H. notaris di Jakarta No. 121 tanggal

31 Juli 2008. Dalam akta tersebut disetujui perubahan anggaran dasar perusahaan

secara keseluruhan untuk disesuaikan dengan Undang-Undang No.19 tahun 2004,

Undang-Undang No.40 tahun 2007, Peraturan Pemerintah No.45 tahun 2005 dan

perkembangan kebutuhan pengelolaan perusahaan. Perubahan tersebut telah

mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia RI

No.AHU-54836.AH.01.02 tahun 2008 tanggal 25 Agustus 2008.

Perubahan anggaran dasar perusahaan dengan akta Pernyataan Keputusan

Pemegang Saham Diluar Rapat dan Perubahan Anggaran Dasar PT Pembangunan

Perumahan (Persero) notaris Imas Fatimah S.H. No. 16 tanggal 15 Oktober 2009

yang telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia No. AHU-49862.AH.01.02 Tahun 2009 tanggal 15 Oktober

2009.

Perubahan anggaran dasar perusahaan dengan akta Pernyataan Keputusan

Pemegang Saham Diluar Rapat dan Perubahan Anggaran Dasar PT Pembangunan

Perumahan (Persero) notaris Imas Fatimah S.H. No. 02 tanggal 05 Januari 2010

yang telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia No. AHU-00127.AH.01.02 Tahun 2010 tanggal 05 Januari

2010.

Perubahan terakhir anggaran dasar perusahaan sesuai dengan Pernyataan

Keputusan Pemegang Saham dalam Rapat Umum Pemegang Saham Luar Biasa

tentang Perubahan Anggaran Dasar Perseroan, antara lain dalam rangka

penyesuaian dengan Peraturan Bapepam dan LK, Akta Perubahan dari Notaris Dr.

A. Partomuan Pohan, S.H., LLM No. 45 tanggal 28 Juni 2010 yang sudah

diterima dan dicatat oleh Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia No. AHU-AH.01.10-17262 tanggal 09 Juli 2010.

Sesuai dengan perubahan anggaran dasar terakhir tersebut diatas, maksud

33

konstruksi, industri pabrikasi, jasa penyewaan, jasa keagenan, investasi,

agroindustri, engineering, procurement dan construction (EPC), perdagangan,

pengelolaan kawasan, layanan jasa peningkatan kemampuan dibidang konstruksi,

teknologi informasi, kepariwisataan, perhotelan, jasa engineering dan

perencanaan, pengembang untuk menghasilkan barang dan/atau jasa yang

bermutu tinggi dan berdaya saing kuat, serta mengejar keuntungan guna

meningkatkan nilai perseroan dengan menerapkan prinsip - prinsip perseroan

terbatas.

Kegiatan usaha yang saat ini dilakukan adalah jasa konstruksi, realti

(pengembang), properti dan investasi di bidang infrastruktur dan energi. Dalam

upaya mengembangkan perusahaan, perusahaan tetap fokus pada usaha inti (core

business) jasa konstruksi dan selanjutnya berkembang menjadi perusahaan

investasi di bidang energi dan infrastruktur.

Untuk menunjang keberhasilan pencapaian target kinerja perusahaan

tersebut, perusahaan telah melaksanakan aksi korporasi (company action ) yaitu

melakukan privatisasi perusahaan melalui IPO dalam usaha memperkuat

permodalan. Perubahan corporate strategy ini dalam upaya untuk percepatan

pencapaian visi PT Pembangunan Perumahan (Persero). Visi tersebut sebagai

panduan strategis perusahaan untuk menghadapi tantangan kedepan, yaitu :

"Menjadi perusahaan konstruksi dan investasi terkemuka yang memberikan nilai

tambah tinggi kepada stakeholders".

5.1.3. Struktur Organisasi

35 5.2. Kegiatan Utama Perusahaan

Operasi bisnis PT Pembangunan Perumahan (Persero) dijalankan melalui keterampilan tenaga kerja dan kemampuan untuk multi-disiplin. PT Pembangunan

Perumahan (Persero) menyediakan berbagai layanan dan memberikan solusi

kepada klien dalam setiap tahap kegiatan proyek yang dimiliki klien. Adapun

kegiatan usaha saat ini adalah:

1. Jasa Konstruksi

Jasa konstruksi PT Pembangunan Perumahan (Persero) adalah berurusan

dengan jasa konstruksi umum sebagai bisnis inti yang meliputi: bangunan

bertingkat tinggi, jalan dan jembatan, bendungan dan irigasi, hydro electric

dan tanaman api batubara power, dll. Beberapa proyek landmark PT

Pembangunan Perumahan (Persero) adalah sebagai berikut: a. Kenaikan

Tinggi Bangunan: Hotel Indonesia - Jakarta, Bali Beach Hotel, Samudera

Beach Hotel - Pelabuhan Ratu, Ambarukmo Palace Hotel - Yogyakarta,

Gedung Bapindo Menara - Jakarta, Gedung Sapta Pesona - Jakarta, Gedung

BTN - Jakarta, Gedung Indosat - Jakarta, Menara Gedung Kuningan - Jakarta,

Mahkamah Konstitusi RI Gedung - Jakarta, Departemen Agama Gedung -

Jakarta, dll b. Power Plant HEPP: Pembangkit Listrik PLTA Musi -

Bengkulu, Tangga Hydro-listrik Pembangkit Listrik Asahan - Sumatera

Utara, Terowongan dari PLTA Saguling Power Plant - Jawa Barat,

Terowongan dari PLTA Cirata Power Plant - Jawa Barat, Tulis Hydro-listrik

Pembangkit Listrik - Tengah Jawa, Wonorejo Multipurpose Dam - Jawa

Timur. Sepp: Muara Tawar Pembangkit Listrik Tenaga Uap - Jawa Barat,

PLTU Suralaya Bahari Uap Power Plant - Jawa Barat, Paiton Uap Power

Plant - Jawa Tengah. CCPP: Tambak Lorok Siklus Pembangkit Listrik

Gabungan - Jawa Tengah, Muara Karang Pembangkit Power Siklus

Gabungan - Jakarta, Gresik Power Plant Siklus Gabungan - Jawa Timur,

Belawan Gabungan Siklus Power Plant - Sumatera Utara c. Jembatan

Infrastruktur: Jembatan Barelang Cable Stay - Batam Tonton, Jembatan Cable

Stay - Riau, Jembatan Perawang - Riau, Jembatan Kapuas Pontianak -

Kalimantan Barat. Jalan: Interchange Padalarang Baypass Tollroad - Jawa

Barat, pengen - yatmo Tollroad - Jakarta, Underpass Senen - Jakarta, Jakarta

Outer Ring Road (JORR), Semarang Ring Road Utara - Kalimantan Tengah.

Kereta Api: Kabat, Bojonegoro - Cepu. Harbours: Dermaga Koja - Jakarta,

Tanjung Emas Semarang Pelabuhan Kontainer - Jawa Tengah, Cilacap

Memancing Port - Jawa Tengah, Bajoe Kolaka Crossing Wharf - Sulawesi

Selatan, Tanjung Perak Surabaya Dermaga Kontainer - Jawa Timur,

Pertamina Minyak Dermaga Pelabuhan Panjang - Bandar Lampung, Merak

Terminal Ferry Bakauheni - Lampung, Pelabuhan Teluk Bayur - Sumatera

Barat, Sadeng Memancing Port - Jawa Tengah. Bandara: Bandara Makassar

Ujung Pandang, Ngurah Rai Bandara Internasional Denpasar- Bali, Fasilitas

Pemeliharaan Garuda (GMF) Bandara Internasional Cengkareng - Jakarta.

2. Property dan Realty

PT Pembangun Perumahan (Persero) melakukan pengembangan usaha di

bidang properti dan realty dengan mengembangkan aset idel perusahaan dan

37

apartemen, hotel, kantor, mall, pusat perdagangan dan perumahan dijual

sewa.

a. Properti, untuk meningkatkan nilai tambah perusahaan, perusahaan

melakukan diversifikasi usaha ke dalam sektor properti yang dapat

diharapkan untuk memberikan kontribusi terhadap laba perusahaan.

Properti adalah bisnis berkembang dalam karakter jangka panjang dan

untuk memiliki, bukan untuk dijual tetapi untuk disewakan. Properti telah

dimiliki dan dioperasikan oleh PT Pembangunan Perumahan (Persero)

meliputi: - PP Plaza, Jakarta. - Park Hotel, Jakarta. - Kapas Krampung

Plaza, Surabaya.

b. Realty, adalah melakukan bisnis dari pengembang yang jangka pendek

untuk dijual dalam skema strata-title, dan bukan untuk kepemilikan. PT

Pembangunan Perumahan (Persero) telah menjual beberapa dari proyek

pengembang termasuk antara lain: - Pusat Bisnis Juanda, Surabaya. -

Apartemen Taman Patria, Jakarta. - Apartemen Paladian Taman, Jakarta. -

Bukit Permata Puri, Semarang. - Gedung Graha Bukopin, Surabaya. -

Perdagangan Kapas Krampung Center Plaza, Surabaya.

3. Investasi dalam Sektor Infrastruktur

Investasi di sektor infrastruktur telah dilakukan melalui penempatan ekuitas

sebesar 12,5% di PT Citra Wasphutowa. Investasi ini adalah pembangunan

dari 22,8 km proyek jalan tol Depok - Antasari. Saat ini, dalam proses

pembebasan tanah.

BAB VI

ANALISIS DAN PEMBAHASAN

6.1. Analisis Hasil Penelitian 6.1.1. Uji Asumsi Klasik 6.1.1.1. Uji Autokorelasi

Uji yang mengukur agar variabel dependen tidak berkorelasi dengan

dirinya sendiri. Uji yang dipergunakan adalah Uji Durbin Watson sebagaimana

terlihat pada tabel 5.1. berikut:

Tabel 6.1. Uji Durbin Watson

1 1.840

a. Predictors: (Constant), CR, RT, TAT, WCT b. Dependent Variable: ROI

Model Summaryb

Model Durbin-Watson

Sumber: Hasil Pengolahan Data Penelitian.

Dasar pengambilan keputusannya adalah sebagai berikut:

- Angka D-W <-2 berarti ada autokorelasi positif

- Angka D-W -2≤D-W≤+2 berarti tidak ada autokorelasi

- Angka D-W > +2 berarti ada autokorelaso negatif

Pada tabel diatas terlihat bahwa nilai DW adalah 1.840 yang berarti diantara

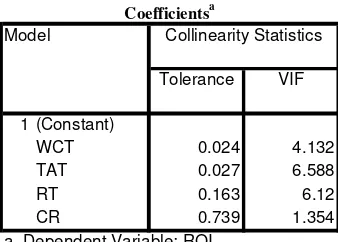

39 6.1.1.2. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Untuk mendeteksi ada atau tidaknya

multikolinieritas, dapat dilihat dari Value Inflaction Facto (VIF). Apabila nilai

VIF > 10, terjadi multikolinieritas. Sebaliknya, jika VIF < 10, tidak terjadi

multikolinearitas.

Tabel 6.2. Nilai VIF antar Variabel

Tolerance VIF

Berdasarkan tabel 6.2. diatas, terlihat semua nilai VIF < 10 ini berarti tidak

terjadi multikolonieritas.

6.1.1.3. Uji Normalitas

Uji normalitas adalah pengujian tentang kenormalan distribusi data. Untuk

menganalisis dengan SPSS kita lihat hasil output kita tadi pada gambar 6-1

“Normal P-P Plot of Regression Standardized Residual”, berikut:

Gambar 6-1: Normal P-P Plot of Regression Standardized Residual

Sumber: Hasil Pengolahan Data Penelitian

Dari analisis kurva seperti gambar 6-1, dapat dilihat bahwa data menyebar

di sekitar diagram dan mengikuti model regresi sehingga dapat disimpulkan

bahwa data yang diolah merupakan data yang berdistribusi normal sehingga uji

41 6.1.1.4. Uji Heteroskedastisitas

Pengujian ini digunakan untuk melihat apakah variabel pengganggu

mempunyai varian yang sama atau tidak. Untuk menganalisis datanya kita lihat

pada gambar 6-2 "Scatterplot" berikut:

Gambar 6-2: Diagram Scatterplot

Sumber: Hasil Pengolahan Data Penelitian

Dari gambar 6-2, dapat diketahui bahwa tidak terjadi heteroskedastisitas

sebab tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y. sehingga dapat dikatakan uji heteroskedastisitas

terpenuhi.

6.1.2. Uji Hipotesa

Sebagaimana yang diungkapkan dalam Bab III, bahwa hipotesa dalam

penelitian ini adalah :

H0 : Tidak Terdapat pengaruh dan hubungan antara working capital dengan

Return on Investment (ROI)

H1 : Terdapat pengaruh dan hubungan antara working capital dengan Return on

Investment (ROI)

Pengujian hipotesa dalam penelitian ini dengan menggunakan uji regresi

berganda, sebagai berikut:

6.1.2.1. Uji Simultan

Dalam penelitian ini, penulis menggunakan 4 (empat) variabel bebas dan

1 (satu) variabel tergantung, sehingga penulis menggunakan persamaan regresi

berganda.

Adapun dasar dalam pengambilan keputusan adalah:

- Jika Fhitung > Ftabel maka H0 ditolak; H1 diterima, dengan kata lain terdapat

pengaruh antara manajemen modal kerja dengan Return on Investment

(ROI), sebaliknya.

- Jika Fhitung < Ftabel maka H0 diterima; H1 ditolak, dengan kata lain tidak

terdapat Terdapat pengaruh antara manajemen modal kerja dengan Return

on Investment (ROI)

43

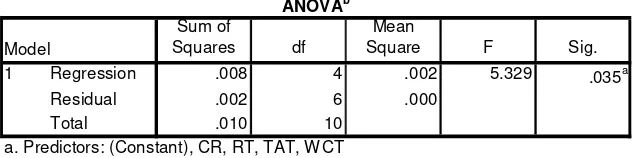

Tabel 6.3. Anova Perbedaan Return on Investment ditinjau dari Manajemen Working Capital

Sum of

Squares df

Mean

Square F Sig.

Regression .008 4 .002 5.329 .035a

Residual .002 6 .000

Total .010 10

ANOVAb

Model 1

a. Predictors: (Constant), CR, RT, TAT, WCT b. Dependent Variable: ROI

Sumber: Hasil Pengolahan Data Penelitian

Berdasarkan data dalam tabel 6-3, ditemukan hasil bahwa nilai signifikansi

dengan α = 0.05 untuk perbedaan tingkat Return in Investment (ROI), dimana

nilai signifikansi kecil dari dari nilai α, yakni 0.035 < 0.05. dengan

membandingkan Fhitung dengan Ftabel: Fhitung = 5.329 sedangkan Ftabel (df1=4;

df2=6) = 4.53, maka Fhitung lebih besar dari Ftabel (5.329 > 4.53). Hal ini

menunjukkan bahwa H0 ditolak, H1 diterima, dengan kata lain terdapat perbedaan

tingkat profitabilitas yang dilihat dari Return in Investment (ROI).

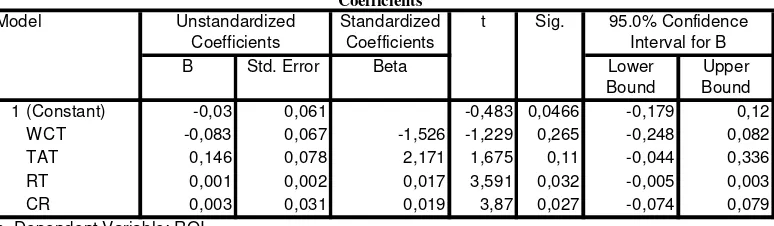

Sedangkan untuk mengetahui persamaan regresi, maka diperoleh hasil

sebagai berikut:

Berdasarkan tabel 6.4, ditemukan persamaan regresi sebagai berikut :

y = - 0.03 - 0.083 x1 + 0.146 x2 + 0.001x3 + 0.003x4

Tabel 6.4. Persamaan Regresi Manajemen Working Capital terhadap Profitabilitas

(Constant) -0,03 0,061 -0,483 0,0466 -0,179 0,12

WCT -0,083 0,067 -1,526 -1,229 0,265 -0,248 0,082

TAT 0,146 0,078 2,171 1,675 0,11 -0,044 0,336

RT 0,001 0,002 0,017 3,591 0,032 -0,005 0,003

CR 0,003 0,031 0,019 3,87 0,027 -0,074 0,079

1

manajemen working capital, maka tingkat profitabilitas adalah -0.003, hal ini

menunjukkan bahwa working capital perlu dan penting bagi manajemen PT

Pembangunan Perumahaan (Persero) guna meningkatkan profitabilitas.

Adapun pengaruh variabel independen terhadap profitabilitas sebagai

berikut:

a. Workingcapital turnover

Faktor working capital turnover mempunyai pengaruh negatif terhadap

tingkat profitablitas PT Pembangunan Perumahaan (Persero) dan besarnya

koefisien adalah 0.083 artinya jika faktor ini meningkat sebesar 1% maka

akan menurunkan tingkat profitabilitas sebesar 0.083.

b. Totalasset turnover

Faktor total asset turnover mempunyai pengaruh positif terhadap tingkat

45

koefisien adalah 0.146 artinya jika faktor ini meningkat sebesar 1% maka

akan meningkatkan tingkat profitabilitas sebesar 0.146.

c. Receivableturnover

Faktor receivable turnover mempunyai pengaruh positif terhadap tingkat

profitablitas PT Pembangunan Perumahaan (Persero) dan besarnya

koefisien adalah 0.001 artinya jika faktor ini meningkat sebesar 1% maka

akan meningkatkan tingkat profitabilitas sebesar 0.001.

d. Currentratio

Faktor current ratio mempunyai pengaruh positif terhadap tingkat

profitablitas PT Pembangunan Perumahaan (Persero) dan besarnya

koefisien adalah 0.003 artinya jika faktor ini meningkat sebesar 1% maka

akan meningkatkan tingkat profitabilitas sebesar 0.003.

6.1.2.2. Uji Parsial

Uji t digunakan untuk mengetahui apakah variabel-variabel independen

secara parsial berpengaruh nyata atau tidak terhadap variabel dependen. Derajat

signifikansi yang digunakan adalah 0,05. Apabila nilai signifikan lebih kecil dari

derajat kepercayaan maka kita menerima hipotesis alternatif, yang menyatakan

bahwa suatu variabel independen secara parsial mempengaruhi variabel dependen.

Berdasarkan tabel 6.4., diperoleh :

a. Workingcapital turnover

Faktor working capital turnover memiliki thitung = -1.229, sedangkan

ttabel(df=10) = 1.812, sehingga thitung < ttabel (-1.229 < 1.812), hal ini

menunjukkan bahwa H0 diterima; H1 ditolak, dengan kata lain working

capital turnover tidak memiliki hubungan yang signifikan terhadap tingkat

profitablitas PT Pembangunan Perumahan (Persero).

b. Totalasset turnover

Faktor totalasset turnover memiliki thitung = 1.675, sedangkan ttabel(df=10) =

1.812, sehingga thitung < ttabel (1.675 < 1.812), hal ini menunjukkan bahwa

H0 diterima; H1 ditolak, dengan kata lain bahwa totalasset turnover tidak

memiliki hubungan yang signifikan terhadap tingkat profitablitas PT

Pembangunan Perumahan (Persero).

c. Receivableturnover

Faktor receivableturnover memiliki thitung = 3.591, sedangkan ttabel(df=10) =

1.812, sehingga thitung > ttabel (3.591 > 1.812), hal ini menunjukkan bahwa

H0 ditolak; H1 diterima, dengan kata lain bahwa total asset turnover

memiliki hubungan yang signifikan terhadap tingkat profitablitas PT

Pembangunan Perumahaan (Persero).

d. Currentratio

Faktor current ratio memiliki thitung = 3.87, sedangkan ttabel(df=10) = 1.812,

sehingga thitung > ttabel (3.87 > 1.812), hal ini menunjukkan H0 ditolak; H1

diterima, dengan kata lain bahwa current ratio memiliki hubungan yang

signifikan terhadap tingkat profitablitas PT Pembanguna Perumahan