PENGARUH DIVIDEN KAS, ARUS KAS BERSIH, LEVERAGE

RATIO DAN EARNING PER SHARE TERHADAP HARGA

SAHAM PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

SRI HARTINI

087017075/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE

K O L A

H

P A

S C

PENGARUH DIVIDEN KAS, ARUS KAS BERSIH, LEVERAGE

RATIO DAN EARNING PER SHARE TERHADAP HARGA

SAHAM PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Sri Hartini

087017075/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH DIVIDEN KAS, ARUS KAS BERSIH, LEVERAGE RATIO DAN EARNINGS PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Sri Hartini Nomor Pokok : 087017075 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Dr. Syafruddin Ginting Sugihen, SE,Ak,MAFIS,CPA) (Drs. M. Lian Dalimunthe, M.Ec, Acc) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, SE,Ak,MAFIS,MBA,CPA) (Prof. Dr.Ir.T.Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 3 September 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Syafruddin Ginting Sugihen,SE,Ak, MAFIS, CPA Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec, Acc

2. Prof. Dr. Ade Fatma Lubis, SE, Ak, MAFIS, MBA, CPA 3. Drs. Hasan Sakti Siregar, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

” PENGARUH DIVIDEN KAS, ARUS KAS BERSIH, LEVERAGE

RATIO DAN EARNING PER SHARE TERHADAP HARGA

SAHAM PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, September 2010

SRI HARTINI

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Dividen Kas, Arus Kas Bersih, Leverage Ratio dan Earning per Share baik secara simultan maupun secara parsial terhadap Harga Saham di Bursa Efek Indonesia. Variabel dependen yang digunakan adalah Dividen Kas, Arus Kas Bersih, Leverage Ratio dan Earning per Share sebagai independen variabel dan harga saham yang dihitung 5 hari sebelum dan sesudah publikasi laporan keuangan.

Jenis penelitian ini adalah penelitian hubungan kausal (causal effect). Penelitian ini dilakukan atas 117 yang terdaftar di Bursa Efek Indonesia selama periode 5 tahun dari tahun 2004-2008. Dengan menggunakan metode analisis regresi linier berganda dan dengan melakukan pengujian asumsi klasik yaitu normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

Hasil penelitian menunjukkan bahwa secara simultan terdapat pengaruh Dividen Kas, Arus Kas Bersih, Leverage Ratio dan Earning per Share terhadap Harga Saham di Bursa Efek Indonesia. Secara parsial, faktor yang berpengaruh signifikan terhadap harga saham adalah Net Cash Flows (X2), Debt to Equity Ratio (X3) dan

Earnings per Share (X4). Hal ini konsistensi dengan riset dan pendapat San Susanto dan Ekawati (2006). Selain itu penelitian ini tidak konsisten dengan hasil yang dicapai oleh Meythi (2006), Sularso (2003) dan Siaputra, Lani dan Atmaja (2006) dan I.G.K.A. Ulupui (2005) dimana pengumuman dividen tidak berpengaruh terhadap perubahan harga saham sebelum dan sesudah ex-devidend date.

ABSTRACT

The objective of this research is to examine the effect of Dividend per Share, Net Cash Flows, Leverage Ratio and Earnings per Share to the Stock Prices in Manufacturing Emiten Company in Indonesia Stock Exchange. Dividend per Share, Net Cash Flows, Leverage Ratio and Earnings per Share as the independent variables and stock prices as the dependent variable. The stock price is coented for five days before and after financialreport publication.

The research types are the causal effect. This research observes 117 companies which had been listed in the Indonesia Stock Exchange in three years from 2004 until 2008. Using multiple linier regression and to test the classical assumption normality, multicollenearity and autocorrelation, heteroscedastisity.

The result of this research, found that influance of Dividend per Share, Net Cash Flows, Leverage Ratio and Earnings per Share simultanly to the Stock Prices in Indonesia Stock Exchange. This research consistent with San Susanto and Ekawati (2006). In addition of this research are inconsistency with Meythi (2006), Sularso (2003) and Siaputra, Lani and Atmaja (2006), I.G.K.A and Ulupui (2005) where dividend announcement is not significant to price changes before and after ex-devident date.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan syukur alhamdulillah kepada Allah SWT dengan rahmat, hidayah, karunia dan anugrah yang diberikan-Nya sehingga penulis dapat menyelesaikan tesis ini yang

berjudul “PENGARUH DIVIDEN KAS, ARUS KAS BERSIH,

LAVERAGE RATIO DAN EARNING PER SHARE TERHADAP

HARGA SAHAM DI BURSA EFEK INDONESIA 2004-2008”

. Untuk memenuhi salah satu persyaratan mendapat gelar Magister Sains, pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan, kendala, dan hambatan. Akan tetapi berkat bantuan, bimbingan, petunjuk, dan masukan dari berbagi pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM),Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, SE, Ak, MAFIS, MBA, CPA Selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Komisi Dosen Pembanding.

4. Bapak Dr. Syafruddin Ginting Sugihen, SE, Ak, MAFIS, CPA dan selaku pembimbing I yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya Tesis ini.

6. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku anggota Komisi Dosen Pembanding.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku anggota Komisi Dosen Pembanding.

8. Teristimewa buat Ibunda saya yang tercinta Hj. Saniyem dan Ayahanda tersayang Alm. H.M. Salim, terimakasih atas do’a yang dipanjatkan, keridhoan dan keikhlasannya serta ketulusan hatinya sehingga saya menjadi sekarang ini dan juga dapat menyelesaikan Tesis ini.

9. Teristimewa buat suamiku tercinta Ahmad Ashfa Zurry Rokan ST dan anak-anakku tersayang Ahmad Zayyani Asyrafi Rokan, Fathiyatul Asyrifah Rokan, Ahmad Ziyadil Arifi Rokan yang telah senantiasa sabar dan begitu pengertian, juga doa-doanya.

10. Teristimewa buat Umi dan Buya, terimakasih atas doa-doanya.

11. Teristimewa buat keluargaku tercinta Mas Kus, Kak Tuti, dan Dik Hera.

12.Rekan-rekan bagian administrasi di Sekolah Pascasarjana Universitas Sumatera Utara, Ary, Dory, Yusna, Dedi, Juli, dan rekan-rekan lainnya, terimakasih buat kebaikannya.

13.Rekan-rekan Mahasiswa terutama Santy Sitohang, dan Pak Gaol, terimakasih atas kebersamaannya selama ini sehingga dapat menyelesaikan Tesis ini.

Penulis menyadari dengan kemampuan dan pengetahuan yang terbatas, banyak kekurangan dan kelemahan dalam penyusunan Tesis ini. Untuk itu sangat diharapkan kritik dan saran yang konstruktif demi kesempurnaan penelitian ini.

Akhir kata penulis berharap semoga Tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Hormat Saya

. Medan, September 2010

RIWAYAT HIDUP

1. N a m a : Sri Hartini

2. Tempat/Tanggal lahir : Deli Serdang, 11 Februari 1972

3. Pekerjaan : Dosen Tetap Universitas Amir Hamzah Medan 4. Agama : Islam

5. Orang tua

a. Ayah : H. Muhammad Salim b. Ibu : Hj. Saniyem

6. Suami : Ahmad Ashfa Zurri Rokan, ST 7. Anak : 1. Ahmad Zayyani Asyrafi Rokan

2. Fathiyatul Asyrifah Rokan 3. Ahmad Ziyadil Arifi Rokan

8. Alamat : Jl. Sari 60 A Kedai Durian, Medan Johor-Medan 9. Pendidikan

a. SD : SD Inpres 101815 b. SLTP : SMP Negeri 1 Deli Tua c. SMU : Angkasa LANUD Medan

d. Universitas/Fakultas : Universitas Islam Indonesia Yogyakarta/ Fakultas Ekonomi Akuntansi

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

1.5. Originalitas Penelitian ... 8

BAB II TINJAUAN PUSTAKA... 10

2.1 Landasan Teori ... 10

2.1.1. Pengertian Dividen Kas ... 10

2.1.2. Pengertian Arus Kas Bersih ... 17

2.1.3. Pengertian Leverage Ratio ... 24

2.1.4. Pengertian Earnings per Share... 25

2.1.5. Harga Saham dan Penilaian Saham ... 26

2.2. Review Peneliti Terdahulu (Theoretical Mapping) ... 28

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 33

3.1. Kerangka Konsep ... 33

3.2. Hipotesis Penelitian... 35

4.1. Jenis Penelitian ... 37

4.2. Lokasi dan Waktu Penelitian... 37

4.3. Populasi dan Sampel ... 37

4.4. Metode Pengumpulan Data ... 39

4.5. Definisi Operasional dan Pengukuran Variabel... 39

4.6. Metode Analisis Data... 41

5.1.2.2. Uji multikolinearitas ... 54

5.1.2.3. Uji autokorelasi ... 55

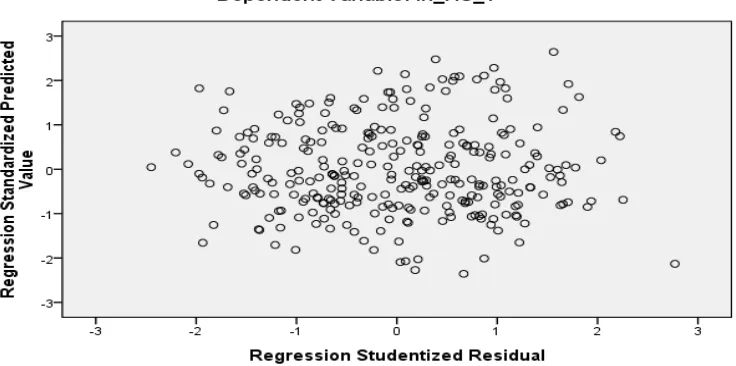

5.1.2.4. Uji heteroskedastisitas ... 56

DAFTAR TABEL

Nomor Judul Halaman

2.1 Daftar Review Peneliti Terdahulu ... 31

4.1 Pengambilan Sampel ………. 39

4.2 Operasional Variabel ………...……….. 40

5.1 Deskriptif Statistik …..……….. 47

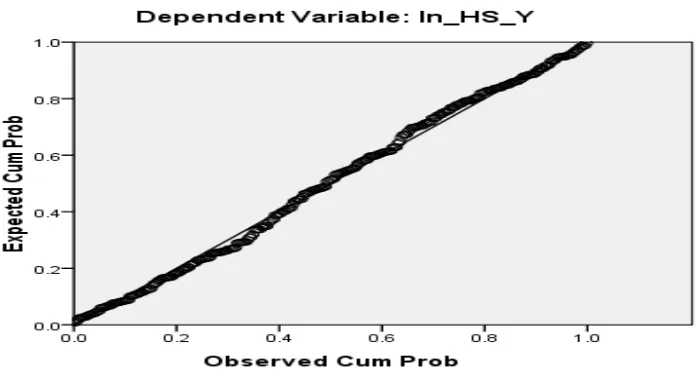

5.2 Hasil Pengujian Kolmogorov Smirnov Test (Sebelum Transformasi) ……..………... 53

5.3 Hasil Pengujian Kolmogorov Smirnov Test (Sesudah Transformasi) ……..………... 53

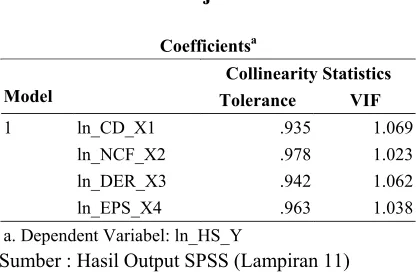

5.4 Uji Multikolinearitas ………. 55

5.5 Nilai Durbin-Watson ………. 55

5.6 Hasil Analisis Regresi …...………... 58

5.7 Uji F... ………... 60

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Perusahaan Sampel ………... 75

2 Daftar Emiten Perusahaan Sampel ... 84

3 Data Deviden Cash 2004-2008 ... 86

4 Net Cash Flows Tahun 2004-2008 ... 88

5 Debt Equity Ratio Tahun 2004-2008 ... 91

6 Earnings Per Share Tahun 2004-2008 ... 93

7 Data Harga Saham Emiten Sampel 5 Hari Sebelum dan 5 Sesudah Publikasi Laporan Keuangan per 31 Desember 2004………... 95 8 Data Harga Saham Emiten Sampel 5 Hari Sebelum Dan 5 Hari Sesudah Publikasi Laporan Keuangan Per 31 Desember 2005 …... 98 9 Data Harga Saham Emiten Sampel 5 Hari Sebelum dan 5 Sesudah Publikasi Laporan Keuangan per 31 Desember 2006 ……….. 101 10 Data Harga Saham Emiten Sampel 5 Hari Sebelum dan 5 Sesudah Publikasi Laporan Keuangan per 31 Desember 2007 ……….. 104 11 Data Harga Saham Emiten Sampel 5 Hari Sebelum dan 5 Sesudah Publikasi Laporan Keuangan per 31 Desember 2008………... 107 12 Uji Asumsi Klasik dan Hasil Uji Regresi Ganda ... 110

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Dividen Kas, Arus Kas Bersih, Leverage Ratio dan Earning per Share baik secara simultan maupun secara parsial terhadap Harga Saham di Bursa Efek Indonesia. Variabel dependen yang digunakan adalah Dividen Kas, Arus Kas Bersih, Leverage Ratio dan Earning per Share sebagai independen variabel dan harga saham yang dihitung 5 hari sebelum dan sesudah publikasi laporan keuangan.

Jenis penelitian ini adalah penelitian hubungan kausal (causal effect). Penelitian ini dilakukan atas 117 yang terdaftar di Bursa Efek Indonesia selama periode 5 tahun dari tahun 2004-2008. Dengan menggunakan metode analisis regresi linier berganda dan dengan melakukan pengujian asumsi klasik yaitu normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

Hasil penelitian menunjukkan bahwa secara simultan terdapat pengaruh Dividen Kas, Arus Kas Bersih, Leverage Ratio dan Earning per Share terhadap Harga Saham di Bursa Efek Indonesia. Secara parsial, faktor yang berpengaruh signifikan terhadap harga saham adalah Net Cash Flows (X2), Debt to Equity Ratio (X3) dan

Earnings per Share (X4). Hal ini konsistensi dengan riset dan pendapat San Susanto dan Ekawati (2006). Selain itu penelitian ini tidak konsisten dengan hasil yang dicapai oleh Meythi (2006), Sularso (2003) dan Siaputra, Lani dan Atmaja (2006) dan I.G.K.A. Ulupui (2005) dimana pengumuman dividen tidak berpengaruh terhadap perubahan harga saham sebelum dan sesudah ex-devidend date.

ABSTRACT

The objective of this research is to examine the effect of Dividend per Share, Net Cash Flows, Leverage Ratio and Earnings per Share to the Stock Prices in Manufacturing Emiten Company in Indonesia Stock Exchange. Dividend per Share, Net Cash Flows, Leverage Ratio and Earnings per Share as the independent variables and stock prices as the dependent variable. The stock price is coented for five days before and after financialreport publication.

The research types are the causal effect. This research observes 117 companies which had been listed in the Indonesia Stock Exchange in three years from 2004 until 2008. Using multiple linier regression and to test the classical assumption normality, multicollenearity and autocorrelation, heteroscedastisity.

The result of this research, found that influance of Dividend per Share, Net Cash Flows, Leverage Ratio and Earnings per Share simultanly to the Stock Prices in Indonesia Stock Exchange. This research consistent with San Susanto and Ekawati (2006). In addition of this research are inconsistency with Meythi (2006), Sularso (2003) and Siaputra, Lani and Atmaja (2006), I.G.K.A and Ulupui (2005) where dividend announcement is not significant to price changes before and after ex-devident date.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perkembangan investasi dewasa ini telah demikian pesatnya terutama pada

pasar keuangan di Indonesia. Hal ini ditandai dengan jumlah transaksi perusahaan go public yang terus bertambah. Pada dasarnya investasi adalah suatu aktivitas untuk menempatkan dana dengan harapan untuk memperoleh tambahan atau keuntungan.

Pada umumnya investasi keuangan dibagi atas dua bagian yaitu pasar modal (capital

market) dan pasar uang (money market). Pembagian ini didasarkan atas instrumen keuangan atau surat berharga yang diperjualbelikan.

Salah satu tujuan investor dalam berinvestasi adalah memperoleh deviden.

Tujuan lain adalah memperoleh capital gain, yaitu selisih lebih antara harga investasi saat ini dengan harga investasi di masa lalu. Perilaku investor seperti itu

mengindikasikan bahwa mereka membeli saham pada saat harga saham turun dan

menjualnya kembali pada saat harga saham meningkat. Indikasi ini menyimpulkan

bahwa seorang calon investor yang ingin membeli saham di pasar sekunder harus

senantiasa memperhatikan pergerakan harga saham tersebut.

Kekuatan analisis investor dalam menilai dan memperkirakan harga saham akan

berpengaruh terhadap capital gain yang akan diterimanya. Hal tersebut dikarenakan kekuatan analisis ini akan memberikan informasi kepada investor waktu yang tepat

Analisis terhadap saham secara umum terbagi dua yaitu: analisis teknikal dan

analisis fundamental. Analisis teknikal menggunakan data harga saham di masa lalu,

sedangkan analisis fundamental menggunakan faktor yang diidentifikasikan sehingga

dapat mempengaruhi harga saham di masa mendatang. Dasar dari analisis

fundamental adalah faktor fundamental suatu perusahaan.

Faktor fundamental perusahaan secara umum dapat diartikan sebagai faktor

internal perusahaan yang digambarkan sebagai kinerja keuangan perusahaan yang

dituangkan dalam bentuk laporan keuangan. Pengukuran kinerja keuangan suatu

perusahaan membutuhkan suatu alat ukur,biasanya berbentuk rasio. Analisis rasio

keuangan mampu memberikan manajemen gambaran tentang perubahan-perubahan

pokok trend, jumlah dan hubungan serta alasan perubahan tersebut. Hasil analisis

laporan keuangan diharapkan dapat membantu manajemen dalam

mengintreprestasikan berbagai hubungan kunci dan kecenderungan sehingga dapat

memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan di masa

depan.

Kewajaran harga saham yang terbentuk di pasar modal dapat dinilai oleh

investor melalui pendekatan fundamental, sedangkan risiko sistematis (market risk) dapat mengurangi besarnya tingkat keuntungan yang akan diperoleh investor.

Pendekatan fundamental bermula dari pemikiran bahwa harga saham yang wajar

ditentukan oleh ekspektasi atas dividen, pertumbuhan keuntungan dan tingkat bunga

diskon di masa mendatang. Ekspektasi-ekspektasi ini dipengaruhi oleh kondisi makro

Seorang investor yang rasional melakukan analisa sebelum membuat

keputusan untuk menginvestasikan dananya di pasar modal (dengan membeli

sekuritas diperdagangan dibursa). Investor tersebut harus percaya bahwa informasi

yang diterimanya adalah informasi yang benar, sistem perdagangan dibursa dapat

dipercaya, serta tidak ada pihak lain yang memanipulasi dari perdagangan tersebut.

Ada jenis informasi yang merupakan sinyal penting bagi investor untuk menilai

prospek perusahaan yang bersangkutan yaitu laba per lembar (Earning per Share) dan dividen tunai (Cash Dividen). Informasi ini amat berguna bagi investor atau calon investor dalam melakukan penelitian perusahaan sebab pada umumnya manajemen

tidak akan mengambil resiko dengan membayar dividen yang tinggi pada suatu waktu

tertentu. Bila menurut estimasi mereka perusahaan tidak mampu mempertahankannya

di masa yang akan datang. Dalam kondisi ketidakpastian yang tinggi dividen bisa

menjadi proxy yang baik terhadap trend pendapatan.

Dengan membeli saham sebuah perusahaan, investor secara otomatis ikut

serta dalam perusahaan tersebut dan ia mempunyai hak untuk mendapat bagian

keuntungan yang dikenal sebagai dividen. Dengan demikian bagi pemodal (investor) dalam mengambil keputusan membeli atau menjual saham, tentu saja kemungkinan

perolehan pendapat harus dipertimbangkan pula dengan besarnya beban resiko yang

harus dipikul. Sebab sebagaimana diketahui, investasi saham merupakan alternatif

investasi yang memiliki risiko tertinggi. Dalam keadaan seperti ini laporan keuangan

yang dipublikasikan merupakan sumber informasi sangat penting yang dibutuhkan

dengan emiten-emiten untuk mendukung pengambilan keputusan. Laba dan informasi

aliran kas sebuah perusahaan merupakan pintu yang utama dari investor dan kreditur

untuk menilai kinerja perusahaan yang sedang melakukan penawaran umum sehingga

dapat memberikan keyakinan bagi pihak lain atas keuangan yang diterbitkan emiten

tersebut. Menurut Meythi (2006) dalam penelitian Bowen et.el (1986) menyebutkan

bahwa laporan arus kas mempunyai manfaat dalam beberapa konteks keputusan,

seperti : (1) memprediksi kesulitan keuangan, (2) menilai risiko, ukuran, dan waktu

keputusan pinjaman, (3) memprediksi peringkat (rating) kredit, (4) menilai perusahaan, dan (5) memberikan informasi tambahan pada pasar modal.

Pembagian dividen perusahaan terhadap pemegang saham mempengaruhi

harga saham di bursa efek. Hal ini disebabkan pembagian deviden perusahaan kepada

pemegang saham menyebabkan posisi keuangan kas suatu perusahaan semakin

berkurang. Dengan demikian akan mengakibatkan levarage (rasio antara hutang

terhadap ekuitas) akan semakin besar. Dampak yang ditimbulkan adalah data pelaku

pasar akan berfikir secara negatif terhadap perusahaan seperti yang dinyatakan oleh

Susanto (2006) harga saham perusahaan pada tahap start-up dipengaruhi oleh aliran kas investasi dan aliran kas pendanaan, hal ini sesuai dengan penelitian Bowen

(1986) dan kemudian Nina (2006) yang menemukan bahwa aliran kas pendanaan

berhubungan positif dengan nilai expected return perusahaan.

Semakin besar dividen yang diberikan oleh perusahaan atau emiten, maka

saham perusahaan tersebut sangat diminati para investor atau calon investor. Hal ini

akan melambungkan harga saham perusahaan. Emiten adalah perusahaan yang telah

menjual sahamnya kepada masyarakat umum melalui pasar modal. Jika perusahaan

emiten mampu menghasilkan keuntungan yang tinggi dan mampu menyisihkan

sebagian dari keuntungannya itu sebagai dividen dengan jumlah yang tinggi maka

akan menarik investor (masyarakat) untuk membeli saham perusahaan tersebut.

Akibatnya, permintaan atas saham dimaksud akan meningkat dan akan menaikkan

harga saham perusahaan tersebut di Bursa sehingga memungkinkan bagi pemegang

saham perusahaan tersebut untuk memperoleh capital gain. Capital gain juga akan mendorong naiknya harga saham di Bursa Efek. Dengan demikian keuntungan

perusahaan merupakan faktor penting bagi sebuah perusahaan.

Berbagai variasi yang muncul memberikan petunjuk eksplisit bahwa

pembagian dividen akan berdampak terhadap pendanaan perusahaan, karena

perusahaan mengeluarkan dana kas besar untuk para pemegang saham. Apabila

pembayaran dividen ini semakin besar secara keseluruhan posisi modal akan

menurun. Hal ini akan memperhatikan munculnya hubungan yang berbanding

terbalik antara dividen dengan modal sendiri.

Semakin besar dividen yang akan dibayarkan akan mengurangi besarnya laba

ditahan, sehingga posisi modal perusahaan akan mengalami penurunan. Dampak lain

yang ditimbulkan oleh kebijakan dividen ini adalah leverage keuangan. Leverage

keuangan dalam penelitian ini diproksikan dengan “debt to equity ratio”.

Rasio ini didapatkan dengan membandingkan hutang terhadap ekuitas.

keuangan perusahaan. Artinya, leverage keuangan perusahaan akan meningkat sesuai

dengan proporsi dividen yang akan di bagikan. Meningkatnya nilai leverage maka penilaian terhadap perusahaan menjadi buruk dan secara otomatis mempengaruhi

harga saham di pasar. Replikasi penelitian ini dilakukan untuk mengkonfirmasi ulang

beberapa penelitian-penelitai terdahulu yang pernah ada.

Penelitian Meythi (2006) membuktikan bahwa tidak adanya pengaruh arus

kas operasi terhadap harga saham dengan persistensi laba sebagai variabel

intervening. Dari hasil penelitian terdahulu menunjukkan bahwa tidak adanya

pengaruh arus kas operasi terhadap harga saham. Sementara pada penelitian ini

mengambil arus kas bersih dan menambah beberapa variabel independennya agar

hasil yang diperoleh lebih akurat dan cakupannya lebih luas serta untuk mengetahui

konsistensi hasil penelitian dengan hasil sebelumnya.

Adapun alasan memilih seluruh perusahaan go publik sebagai objek penelitian

agar dapat menggeneralisasi dan dapat menyimpulkan kondisi tersebut pada Bursa

Efek Indonesia. Bertitik tolak dari apa yang diuraikan dalam latar belakang masalah

ini, penulis ingin mencari tahu berapa besar Pengaruh Dividen Kas, Arus Kas Bersih,

Leverage Ratio dan Earning per Share terhadap Harga Saham Perusahaan yang

Terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah pokok yang diajukan dalam

Bersih, Leverage Rasio, dan Earnings Per Share berpengaruh terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun

secara parsial?

1.3. Tujuan Penelitian

Adapun tujuan yang akan dicapai melalui penelitihan ini adalah : untuk

mengetahui pengaruh dan menganalisis Dividen Kas, Arus Kas Bersih, Leverage

Ratio dan Earning per Share terhadap Harga Saham Perusahaan yang terdaftar di

Bursa Efek Indonesia baik secara simultan maupun secara parsial.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi masukan bagi penulis, investor,

dan peneliti lanjutan dalam hal :

1. Bagi Peneliti

Memberi kesempatan bagi penulis untuk menerapkan teori yang telah

didapatkan pada perkuliahan dan menambah wawasan dan pengetahuan bagi

penulis mengenai pengaruh pembagian dividen dan arus kas bersih terhadap

harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Bagi Investor

Sebagai bahan masukan bagi para pelaku pasar modal (investor) dalam

melakukan analisis, khususnya berkaitan dengan pengaruh Dividen Kas, Arus

3. Manajemen Perusahaan

Sebagai bahan pertimbangan dalam upaya meningkatkan kinerja perusahaan

di masa yang akan datang.

4. Peneliti selanjutnya.

Sebagai bahan referensi bagi peneliti selanjutnya di dalam melakukan

penelitian yang sama di masa yang mendatang.

1.5. Originalitas Penelitian

Penelitan ini merupakan penelitian replikasi dari penelitian yang dilakukan

oleh Meythi (2006), dengan judul penelitian ”Pengaruh arus kas operasi terhadap

harga saham dengan persistensi laba sebagai variabel intervening”. Adapun variabel independennya adalah arus kas operasi dan persistensi laba, sedangkan variabel

dependennya adalah harga saham. Replikasi penelitian ini dilakukan untuk

mengkonfirmasi ulang beberapa penelitian-penelitai terdahulu yang pernah ada.

Penelitian Meythi (2006) membuktikan bahwa tidak adanya pengaruh arus kas

operasi terhadap harga saham dengan persistensi laba sebagai variabel intervening,

sehingga hipotesis penelitan tidak mendapat dukungan empiris. Perbedaan penelitian

ini dengan penelitian Meythi (2006) adalah terdapat pada objek penelitian dan jumlah

variabel independen. Objek penelitian sebelumnya pada perusahaan manufaktur di

Bursa Efek Jakarta periode tahun 1999 sampai dengan 2002 sedangkan penelitian kali

ini dilakukan pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia 2004 –

yaitu pembagian dividen, faktor leverage dan rasio earnings per share. Adapun dasar penelitian ini menambah tiga variabel independent tersebut untuk mengetahui

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Dividen Kas

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan

kebijakan dividen untuk perusahaan. Sehingga dapat dijadikan pemahaman mengapa

suatu perusahaan mengambil kebijakan dividen tertentu. Teori –teori tersebut adalah

sebagai berikut:

a. Dividend irrelevance theory

Teori yang dianjurkan oleh Madigliani-Miller (MM) ini menyatakan bahwa

kebijakan dividen tidak mempunyai pengaruh, baik terhadap harga saham maupun

biaya modalnya atau dapat dikatakan bahwa kebijakan dividen sebenarya tidak

relevan.

b. Bird-in-the-hand theory

Teori ini dikemukakan oleh Limtner (1956) yang menyatakan bahwa biaya

modal sendiri akan naik jika Dividend Payout Ratio (DPR) rendah. Hal ini dikarenakan investor lebih suka menerima dividen daripada capital gain.

c. Tax preference theory

Adalah suatu teori yang menyatakan bahwa karena adanya pajak terhadap

keuntungan dividen dan capital gains maka para investor lebih menyukai capital gain

Tujuan utama sebuah perusahaan adalah memaksimumkan harga saham dari

perusahaan tersebut. Salah satu faktor yang menentukan harga saham adalah

kemampuan perusahaan dalam meningkatkan aliran kas kini dan pada masa yang

akan datang. Dengan demikian perusahaan selaku emiten mampu mengelola

usahanya secara produktif guna memberikan keyakinan kepada para pemegang saham

untuk memperoleh pendapatan (dividen atau capital gain) di masa yang akan datang.

Berdasarkan bentuk pembayarannya, dividen dapat dibedakan menjadi dua

bentuk yaitu cash dividend (dividen tunai) dan stock dividend (dividen saham). Cash dividend merupakan dividen yang dibayarkan dalam bentuk kas, sebagaimana menurut Ismaya (2005) bahwa kas dividen didefinisikan sebagai dividen yang

dibayar dengan uang tunai atau kas, sedangkan stock dividend merupakan saham yang diberikan kepada para pemegang saham sebagai pengganti dividen dengan

maksud perluasan modal saham menjadi lebih besar.

Menurut Wild et.al (2005) dividen tunai atau kas dividen merupakan dividen

per lembar saham kepada pemegang saham. Dividen ini merupakan jenis dividen

yang paling umum dan pada saat diumumkan akan menjadi kewajiban bagi

perusahaan. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor

daripada bentuk lain, karena pembayaran dividen tunai membantu mengurangi

ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

Berkaitan dengan pembayaran dividen, banyak terkait dengan struktur

kepemilikan perusahaan (Arifin, 2004). Struktur kepemilikan mempengaruhi besar

terkonsentrasi (hanya ada beberapa pemilik), asyimmetric information antara orang dalam dan orang luar perusahaan relatif kecil sehingga manajer tidak perlu

menggunakan dividen untuk menyampaikan informasi. Perusahan privat yang

dimiliki hanya beberapa orang yang saling mengenal satu dengan yang lain jelas

memiliki asymmetric information yang sangat kecil. Oleh karena itulah perusahaan privat cenderung jarang membayarkan dividen dan jika membayar dividen jumlahnya

relatif kecil, kedua : tingkat pemisahan antara kepemilikan dan kontrol yang rendah

pada perusahaan privat dan perusahaan yang kepemilikannya terkonsentrasi

sedangkan pada perusahaan publik, terutama di Amerika Serikat, tingkat pemisahaan

antara kepemilikan dan kontrol sangatlah tinggi. Pemisahan antara kepemilikan dan

kontrol memunculkan masalah agensi. Masalah agensi akan semakin besar ketika

kepemilikan perusahaan terlalu menyebar karena pada pola seperti itu intensif

pemilik untuk mengontrol manajer akan rendah. Masalah agensi akan semakin

membesar jika pada saat yang sama perusahaan memiliki banyak free cash flows. Salah satu cara untuk mengurangi masalah agensi karena menyebarnya kepemilikan

perusahaan dan besarnya free cash flows adalah dengan melakukan pembayaran deviden.

Ketika memutuskan berapa banyak kas yang harus didistribusikan kepada

para pemegang saham, ada dua hal yang harus di ingat, yaitu: pertama; tujuan yang

mendasari adalah memaksimalkan nilai para pemegang saham dan kedua; arus kas

bersih perusahaan benar-benar menjadi milik para pemegang saham, sehingga

menginvestasikannya kembali untuk menghasilkan pengembalian yang lebih besar

dari pada yang dapat dihasilkan oleh para pemegang saham itu dengan

menginvestasikan kas tersebut ke dalam investasi dengan tingkat resiko yang sama

Menurut William dalam Rahmawati (2005) penelitian memperkenalkan suatu

teori untuk menentukan nilai intrinsik suatu saham didasarkan atas pendapatan

perusahaan yang dibayarkan dalam bentuk dividen income. Ia juga memperkenalkan konsep discounting pada dasarnya merupakan proses menilai aliran pendapatan

dimasa yang akan datang pada saat sekarang, bukan semata-mata menghitung jumlah

absolut pendapatan yang akan diterima di masa yang akan datang. Sehingga dalam

konteks ini nilai intrinsik yang dimaksud adalah sama dengan nilai sekarang (present value) dari seluruh aliran penerimaan dividen yang akan diterima dalam priode-priode yang akan datang. Ini berarti pemilik saham mendiskontokan nilai uang yang

akan diterima, kemudian dengan discount factor tertentu yang mencerminkan tingkat return alternatif investasi yang diinginkan setelah memperhatikan unsur resiko dan

waktu.

Besarnya deviden tergantung dari besarnya keuangan dan jumlah saham yang

beredar dalam masyarakat. Ada tiga pendapat yang muncul mengenai kebijaksanaan

dividen, pertama: Deviden tidak Mempengaruhi Harga Saham. Teori ini berdasarkan

pandangan bahwa kebijaksanaan dividen tidak akan mempengaruhi terhadap aliran

kas dimasa yang akan datang. Berdasarkan pandangan ini, efisiensi pasar modal

menjadi kritis, dan cukai diabaikan. Argumen yang menyokong suatu hipotesis yaitu

mengubah kebijakan dividennya. Dalam hal ini kebijaksanaan dividen tidak berarti.

Kedua: Dividen Akan Menurunkan Harga Saham. Jika tarif cukai investor atas

dividen lebih besar dari untung laba modal, maka investor akan berusaha untuk

menginvestasikan kembali pendapatan mereka untuk memaksimumkan Return

setelah cukai mereka. Sudah tentu berdasarkan alasan ini, jika tarif pajak atas capital gain melebihi tarif dividen maka akan terjadi kebalikannya. Ketiga : Dividen Akan Menaikkan Harga Saham (Erlina, 2008). Pendapatan dari dividen merupakan hal

yang sangat diharapkan oleh investor. Dengan asumsi seperti ini, keputusan

manajemen untuk menaikkan dividen merupakan suatu tanda bahwa perusahaan

tersebut mempunyai kemampuan untuk menghasilkan laba dimasa yang akan datang,

hal ini akhirnya akan mendorong harga saham menjadi lebih tinggi. Sebaliknya

dividen yang rendah merupakan suatu tanda yang kurang baik dan akhirnya akan

menurunkan harga saham.

Menurut Wild et.al. (2005) Deviden saham (stock dividend) adalah distribusi saham perusahaan itu sendiri kepada pemegang saham secara proposional. Deviden

ini mencerminkan kapitasi laba secara permanen. Pemegang saham menerima

tambahan sebagai pengalihan laba ditahan ke akun modal. Akuntansi bagi dividen

kecil (small stock dividend) atau dividen sederhana (ordinari stock dividend),

umumnya lebih kecil dari 20 % sampai dengan 25 % saham beredar, menyaratkan

penilaian dividen saham pada nilai pasar pada tanggal pengumuman. Persyaratan ini

stock dividend atau split up dalam bentuk dividen), biasanya lebih besar dari 25 % saham beredar, dinilai pada nilai nominal saham yang diterbitkan.

Menurut Bodie et.al (2006) Tingkat imbal hasil dividen atas saham mirip

dengan tingkat imbal hasil sekarang dari obligasi. Keduanya seperti pendapatan

sekarang atas persentase dari harga dan mengabaikan pengaruh keuntungan atas

penjualan saham (capital gain, yaitu kenaikan harga) atau kerugian atas penjualan sehingga tidak mencerminkan total imbal hasil. Dividen yang rendah diasumsikan

menawarkan prospek yang besar atas keuntungan modal, atau investor tidak akan

memasangnya dalam portfolio mereka.

Menurut Lubis (2008) adalah tidak benar pendapat yang menyatakan bahwa

kondisi yang tidak pasti yang menambah pembayaran dividen sebuah perusahaan

diharapkan akan menaikkan harga saham. Kesimpulan itu diperoleh dengan asumsi

(1) pemegang saham adalah risk aversion,(2)ketidakpastian dividen perusahaan akan bertambah dengan bertambah panjangnya waktu pembayaran dimasa depan. Nilai

dari saham adalah present value dari deviden yang akan diterimanya ditambah harga saham pada saat dividen itu dibayar. Ada dua situasi dasar yang mendorong dua

kebijaksanaan dividen yang berbeda dengan mengabaikan taxes yaitu :

1. Perusahaan yang akan menghasilkan kesempatan yang inferior dari kesempatan

yang tersedia di luar bagi para pemegang saham,

Investor lebih suka melakukan discounted kepada future dividen dengan

interest rate yang tinggi dari pada menerima dividen dimuka. Bila dihadapkan harus memilih dividen sekarang, yang pasti dengan kemungkinan akan menerima dividen

yang tinggi dan tidak pasti di masa yang akan datang, maka investor akan memilih

yang pertama. Dari hal tersebut dapat ditarik kesimpulan bahwa kebijaksanaan

dividen akan berpengaruh sesuai dengan jumlah pembayaran, waktu pembayaran dan

pajak yang harus dibayar. Menurunnya dividen sekarang cenderung akan

menurunkan besarnya pembayaran tax.

Suatu pendapat bahwa terdapat hubungan antara nilai perusahaan dan

pembayaran dividen adalah bahwa dividen menunjukkan hal yang pasti berkaitan

dengan apresiasi harga saham karena dividen diduga risikonya lebih kecil

dibandingkan dengan capital gain, maka perusahaan seharusnya menetapkan ratio pembayaran dividen yang tinggi dan menawarkan dividen yield yang tinggi untuk memaksimumkan harga saham. Pernyataan Miller dan Modigliani (1961) dalam

Apriani (2005) dalam berpendapat tidak setuju dengan hal tersebut dan menyebut

teori tersebut sebagai the bird in the hand fallacy. Demikian pula penelitian Bhattacharya (1979) dalam Apriani (2005) berpendapat alasan yang mendasari

penjelasan the bird in the hand fallacy mengenai relevansi adalah salah. Resiko dari arus kas bersih suatu proyek menentukan resiko perusahaan. Kenaikan dalam

pembayaran dividen saat ini akan berakibat penurunan dalam harga ex-divident suatu saham. Jadi peningkatan dividen saat ini tidak akan meningkatkan nilai perusahaan

2.1.2. Pengertian Arus Kas Bersih

Pasar modal atau bursa efek adalah pasar tempat bertemunya penjual dan

pembeli surat-surat berharga yang akan memperdagangkan surat-surat berharga

sebagai fasilitator. Bursa efek dapat diibaratkan sebagai mandor pasar yang mengurus

segala keperluan para pedagang di pasarnya.

Dewasa ini instrumen yang sudah ada di pasar modal terdiri dari saham,

obligasi dan sertifikat, seperti pernyataan Putra (2003) menjelaskan bahwa dengan

menginvestasikan dananya di pasar modal, investor/masyarakat akan mendapatkan

keuntungan yang belum tentu bisa diperoleh jika mereka menginvestasikannya dalam

bentuk lain: pertama; Keuntungan yang diperoleh dari selisih pergerakan harga saham

pada saat membeli dan saat menjual (capital gain) dan kedua; Keuntungan yang diperoleh dari deviden yang dibagikan pada pemegang saham.

Apriani (2005) penelitian yang dilakukan oleh Aharony, Falk dan Swary

(1988) berpendapat bahwa pasar bereaksi kuat terhadap pengumuman kenaikan/

penurunan dividen oleh utilitas public.

Untuk perusahaan dalam industri tidak diregulasi reaksi pasar tidak begitu kuat, hal

ini ditunjukkan dengan adanya perbedaan harga saham sebelum dan sesudah

pengumuman kenaikan/penurunan dividen oleh perusahaan-perusahaan tertentu di

tahun-tahun tertentu.

Menurut Sitompul (2003) Perusahaan yang akan melaksanakan penawaran

umum efeknya di Bursa Efek Indonesia diharuskan tunduk pada peraturan tentang

Bila suatu perusahaan ingin mencatatkan sahamnya di bursa tersebut,

diwajibkan memenuhi persyaratan pencatatan saham sebagai berikut (Sitompul,

2003); (1) untuk dapat mencatatkan saham, maka penrnyataan pendaftaran dalam

rangka penawaran umum ataupun sebagai perusahaan public harus telah dinyatakan

efektif oleh Bapepam; (2) laporan keuangan perusahaan tersebut untuk tahun buku

terakhir telah diaudit dan mendapat opini wajar tanpa syarat dari akuntan publik yang

terdaftar di Bapepam; (3) jumlah pemegang sahamnya, baik perorangan maupun

lembaga kurangnya 200 (dua ratus) dan masing-masing memiliki

sekurang-kurangnya 1 (satu) satuan perdagangan (1 (satu) lot; (4) saham yang dicatatkan

sekurang-kurangnya 1.000.000 (satu juta) lembar saham, (5) telah berdiri atau

beroperasi sekurang-kurangnya 3 (tiga) tahun; (6) wajib mencatatkan seluruh saham

yang telah disetor penuh dengan memperhatika ketentuan tentang persentase

pemilikan bagi pihak asing, (7) telah memperoleh laba operasional dalam 2 (dua)

tahun buku terakhir, (8) memiliki total asset minimal Rp. 20.000.000.000,00 (dua

puluh miliar rupiah) terdiri dari equity Rp. 7.500.000.000,00 (tujuh miliar lima ratus juta rupiah) dan modal disetor Rp. 2.000.000.000,00 (dua miliar rupiah) dan para

direktur dan komisaris mempunyai reputasi yang baik.

Jika digunakan dalam kaitannya dengan laporan keuangan yang lain, laporan

arus kas bersih dapat memberikan informasi yang memungkinkan para pemakai

untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangari

(termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah

peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan

model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan

(future cash flow) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat

meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap

transaksi dan peristiwa yang sama.

Menurut Riahi et.al (2006) kebanyakan pendukung dari akuntansi arus kas

merasa bahwa masalah-masalah yang berkaitan dengan evaluasi aktiva dan penentuan

laba sangat berat sehingga mereka membenarkan adanya derivasi sistem akuntansi

terpisah dan mengusulkan dimasukkannya laporan arus kas yang komprehensif dalam

laporan perusahaan.

Informasi tentang arus kas suatu. perusahaan berguna bagi para pemakai

laporan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas

dan setara kas dan menilai kebutuhan, perusahaan untuk menggunakan arus kas

tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu

melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan

setara kas serta kepastian perolehannya.

Menurut Niswonger et.al. (2009) laporan arus kas adalah biasa untuk

melaporkan arus kas (penerimaan dan pengeluaran arus kas) dalam tiga bagian yaitu :

kegiatan keuangan melaporkan transaksi kas yang mengaitkan investasi kas oleh

pemilik, dan peminjaman serta penarikan oleh pemilik.

Arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna

untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal

perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan

(Niswonger 2009) adalah (1) penerimaan kas dari emisi saham atau instrumen modal

lainnya, (2) pembayaran kas kepada pemegang saham untuk menarik atau menebus

saham perusahaan, (3) peneriman kas dari emisi obligasi, pinjaman, wesel, hipotik,

dan pinjaman lainnya, (4) pelunasan pinjaman, dan (5) pembayaran kas oleh penyewa

guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

Menurut Meythi (2006) menguji apakah data arus kas mempunyai kandungan

informasi dalam hubungannya dengan harga saham. Data share price bulanan diambil dari London Share Price Database. Data akuntansi diperoleh dari Cambridge/DTI data. Sampel terdiri dari 39 perusahaan manufaktur untuk periode 1961-1977. Hasil

dari penelitian mereka menunjukkan tidak berhasil menolak hipotesis nol, yang

berarti bahwa data arus kas tidak mempunyai kandungan informasi dalam

hubungannya dengan harga saham.

Usaha memaksimumkan nilai perusahaan sebagai tujuan normatif perusahaan

merupakan salah satu elemen yang turut menentukan perubahan harga saham yang

diperdagangkan di Bursa Efek. Makna yang terkandung dalam tujuan normatif ini

secara produktif guna memberikan keyakinan kepada para pemegang saham untuk

memperoleh pendapatan (dividen atau capital gain) di masa yang akan datang. Dalam konteks seperti ini, tentu semua kebijaksanaan akan memberikan dampak

langsung terhadap perubahan harga saham.

Menurut Mulyadi (1993) ada empat metode yang umum digunakan sebagai

criteria penilaian usulan investasi yakni : pay-back method, rate of return investement, present value method, dan discount cash flows method. Dari keempat method tersebut, dua method yang disebut terakhir memperhitungkan seluruh aliran

kas selama umur proyek dan telah memperhitungkan nilai waktu uang. Arus kas dari

bunga dan deviden yang diterima dan dibayarkan masing-masing harus diungkapkan

tersendiri. Masing-masing harus diklasifikasikan secara konsisten antar periode

sebagai aktivitas operasi, investasi atau pendanaan.

Bunga yang dibayar dan bunga serta dividen yang diterima oleh lembaga

keuangan biasanya diklasifikasikan sebagai arus kas operasi. Namun demikian, bagi

perusahaan lain belum ada kesepakatan mengenai klasifikasi arus kas Ini. Bunga yang

dibayarkan dan bunga serta dividen yang diterima dapat diklasifikasi sebagai arus kas

operasi karena mempengaruhi laba, atau rugi bersih sebagai alternatif bunga. yang

dibayar dan bunga serta dividen yang diterima dapat diklasiflkasi masing-masing

sebagai arus kas pendanaan dan arus kas investasi karena rnerupakan biaya perolehan

sumber daya keuangan atau sebagai hasil investasi (return on investment).

Menurut Jansen dalam Erlina (2008) Semakin besar kesempatan tumbuh

struktur modal cenderung akan meningkatkan nilai perusahaan. Pendapat ini

didukung oleh teori aliran kas bebas dari Jansen (1986) yang menemukan adanya

peranan dari kesempatan tumbuh perusahaan dalam kaitannya dengan perubahan

harga saham karena perubahan kebijakan struktur modal. Pada perusahaan yang

mempunyai kesempatan tumbuh yang menguntungkan mereka, harga saham akan

berubah secara positif. Jika perusahaan mengumumkan untuk meningkatkan

tambahan dana, maka pasar akan meramal kemampuan perusahaan dalam

menghasilkan keuntungan dari dana yang ditanamkan.

Dividen yang dibayar dapat diklasifikasi sebagai arus kas pendanaan karena

merupakan biaya perolehan sumber daya keuangan. Sebagai alternatif dividen yang

dibayar dapat diklasifikasi sebagai komponen arus kas dari aktivitas operasi dengan

maksud untuk membantu para pengguna laporan arus kas dalam menilai kemampuan

perusahaan membayar dividen dari arus kas operasi.

Laporan arus kas banyak digunakan sebagai alat-alat untuk menentukan

kesehatan finansial suatu organisasi. Secara umum sumber pemasukan kas meliputi

laba bersih, penurunan aktiva, peningkatan utang, dan peningkatan modal saham.

Penggunaan kas meliputi peningkatan aktiva, penurunan utang, penurunan akun

modal pemegang sahan dan deviden Transaksi investasi dan pendanaan yang tidak

memerlukan penggunaan kas setara kas harus dikeluarkan dari laporan arus kas.

Transaksi semacam itu harus diungkapkan sedemikian rupa pada catatan atas laporan

keuangan sehingga dapat memberikan semua informasi yang relevan mengenai

Terdapat aktivitas investasi dan pendanaan yang tidak mempunyai pengaruh

langsung terhadap arus kas periode berjalan meskipun mempengaruhi struktur aktiva

serta modal perusahaan. Tidak dimasukkannya transaksi bukan kas dalam laporan

arus kas ini konsisten dengan tujuan laporan arus kas sebab transakasi tersebut tidak

mempengaruhi arus kas dalam periode berjalan. Beberapa contoh transaksi non kas

adalah :

a. Perolehan aktiva secara kredit atau melalui sewa guna usaha pembiayaan (finance lease),

b. Akuisisi perusahaan melalui emisi saham,

c. Konversi hutang menjadi modal.

Menurut Brigham et.al (2001) Langkah yang paling penting dan paling sulit

dalam penganggaran modal adalah mengestimasi arus kas proyek, pengeluaran

investasi dan arus kas masuk bersih tahunan sebelum proyek dijalankan. Transaksi

investasi dan pendanaan yang tidak memerlukan penggunaan kas atau setara kas

harus disajikan dalam kelompok “Aktivitas yang Tidak Mempengarihi Arus Kas”

dalam laporan arus kas.

Transaksi tersebut harus diungkapan sedemikian rupa pada catatan atas laporan

keuangan sehingga dapat memberikan semua informasi yang relevan mengenai

aktivitas investasi dan pendanaan tersebut. Transaksi tersebut dapat berbentuk :

1. Perolehan aktiva secara kredit atau melalui sewa guna usaha finance lease,

2. Akuisisi perusahaan melalui penerbitan saham,

4. Kapitalisasi biaya pinjaman.

2.1.3. Pengertian Leverage Ratio

Debt to equity ratio melihat struktur keuangan perusahaan dengan meningkatkan jumlah kewajiban dengan jumlah ekuitas pemilik. Rumus untuk

menghitung debt to equity ratio ini mengindikasikan sejauh mana perusahaan dapat menanggung kerugian tanpa harus membahayakan kepentingan kreditornya. Dalam

hal terjadi likuidasi, kreditor mempunyai prioritas klaim dibandingkan pemegang

saham, kreditor memiliki hak pertama atas asset perusahaan. Dari sudut pandang

kreditor, jumlah ekuitas dalam struktur permodalan perusahaan dapat dianggap

sebagai katalisator, membantu memastikan bahwa terdapat aset yang memadai untuk

menutup klaim pihak lain.

Semakin tinggi rasio ini maka semakin besar resiko yang akan dihadapi oleh

perusahaan. Resiko yang tinggi juga menunjukkan proporsi modal sendiri yang

rendah untuk membiayai aktiva dan berdampak terhadap harga saham. Dalam Fraser,

(1988) dikatakan bahwa rasio total hutang terhadap ekuitas mengukur tingkat resiko

struktur modal perusahaan punya hubungan antara pihak yang memiliki dana dan

pihak yang membutuhkan dana. Tinggi rendahnya komposisi hutang yang ada

menunjukkan besarnya juga resiko karena kreditur harus mengantisipasi jika

kemungkinan perusahaan itu dikemudian hari mengalami kebangkrutan.

Rasio yang tinggi dapat mengindikasikan bahwa klaim pihak lain relatif lebih

klaim kreditor kemungkinan tidak akan tertutup secara penuh bilamana terjadi

likuidasi. Semakin rendah rasionya, maka semakin sedikit kewajiban perusahaan

dimasa yang akan datang. Hal tersebut baik secara langsung maupun tidak langsung

berdampak terhadap harga saham. Adapun persamaan debt to equity ratio adalah :

Debt to equity ratio

2.1.4. Pengertian Earnings per Share

Rasio Earning per Share (EPS) mengukur seberapa besar pendapatan bersih yang dihasilkan perusahaan untuk tiap lembar saham. Bagi investor rasio ini

diperlukan untuk mengetahui kemampulabaan perusahaan dalam menghasilkan laba

(earning) tiap lembar sahamnya. Hal ini didasarkan pada pemikiran bahwa nilai suatu perusahaan pada dasarnya tergantung pada kemampulabaan perusahaan yang

merupakan sumber dana untuk membayar deviden.

Menurut Brigham (2006:196) Earning Per Share (EPS) merupakan rasio yang menunjukkan bagian laba untuk setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Semakin tinggi nilai EPS

akan menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah

deviden yang diterima pemegang saham. EPS dihitung dengan rumus berikut:

EPS adalah angka yang paling sering digunakan karena adanya anggapan bahwa EPS

mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya

deviden per saham di kemudian hari dan tingkat harga saham di kemudian hari.

2.1.5. Harga Saham dan Penilaian Saham

Analisis terhadap saham secara umum terbagi dua yaitu analisis teknikal dan

analisis fundamental. Analisis teknikal menggunakan data harga saham di masa lalu ,

sedangkan analisis fundamental menggunakan faktor yang diidentifikasikan sehingga

dapat mempengaruhi harga saham di masa mendatang. Dasar dari analisis

fundamental adalah faktor fundamental suatu perusahaan. Faktor fundamental

perusahaan secara umum dapat diartikan sebagai faktor internal perusahaan yang

digambarkan sebagai kinerja keuangan perusahaan yang dituangkan dalam bentuk

laporan keuangan (Halim:2003.5).

Pengukuran kinerja keuangan suatu perusahaan membutuhkan suatu alat ukur,

biasanya berbentuk rasio. Analisis rasio keungan mampu memberikan manajemen

gambaran tentang perubahan-perubahan pokok trend, jumlah dan hubungan serta

alasan perubahan tersebut. Hasil analisis laporan keuangan diharapkan dapat

membantu manajemen dalam menginterpretasikan berbagai hubungan dan

kecendrungan sehingga dapat memberikan dasar pertimbangan mengenai potensi

keberhasilan perusahaan di masa depan.

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu

mencerminkan nilai dari suatu saham. Dalam penelitian ini harga saham yang

dimaksud adalah rata-rata harga saham selama lima hari sebelum dan setelah

publikasi laporan keuangan pada periode pengamatan. Harga saham yang terjadi di

pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga dari suatu

saham akan ditentukan antara kekuatan penawaran dan permintaan. Apabila

permintaan harga dari suatu saham meningkat maka harga saham akan cenderung

naik, sebaliknya apabila terjadi kelebihan penawaran maka harga saham cenderung

turun. Terdapat banyak faktor yang mempengaruhi pembentukan harga saham di

pasar modal, diantaranya adalah kinerja perusahaan, resiko, dividen, tigkat suku

bunga, penawaran permintaan, laju inflasi, kebijakan pemerintah, dan kondisi

perekonomian.

Menurut (Gart, 1988 dalam Sularso 2003) hal-hal penting yang merupakan

faktor makro atau pasar yang dapat menyebabkan fluktuasi harga saham adalah :

1. Tingkat inflasi dan suku bunga

2. Kebijakan keungan dan fiskal

3. Situasi perekonomian

4. Situasi bisnis internasional

Sedangkan faktor mikro perusahaan yang dapat menyebablkan fluktuasi harga

saham adalah :

1. Pendapatan perusahaan

2. Dividen yang dibagikan

4. Perubahan mendasar dalam industri atau perusahaan

5. Perubahan dalm perilaku investasi

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

Berikut tini akan diuraikan beberapa tinjauan dari peneliti terdahulu yang

berkaitan dengan penelitian ini :

1. Andi Sularso (2003) dengan judul “Pengaruh Pengumuman Dividen Terhadap

Perubahan Harga Saham (Return). sebelum dan sesudah Ex-Dividen Date di Bursa Efek Jakarta (BEJ)”. Variabel independennya adalah Pengumuman Dividen

dan variabel dependennya adalah Harga Saham. Hasil penelitian menunjukkan

terdapat pengaruh pengumuman dividen terhadap perubahan harga saham

sebelum dan sesudah Ex-dividen date di Bursa Efek Jakarta.

2. Rahmawati (2005) dengan judul “Over Reaksi Pasar Terhadap Harga Saham

Perusahaan Manufaktur di Bursa Efek Jakarta”, dengan variabel independennya

Reaksi Pasar dan variabel dependennya Harga Saham. Hasil penelitiannya

menyimpulkan terdapat indikasi reaksi berlebihan (over reaction) yang ditandai dengan portfolio loser mengungguli portfolio winner. Efek reaksi berlebihan terjadi tidak dalam kurun waktu yang konstan lama, tetapi terjadi terpisah-pisah

atau separatis. Fenomena reaksi pasar berlebihan oleh para pelaku investor

menyimpulkan bahwa pasar adalah tidak efisien, karena dalam pasar yang efisien,

harga saham yang ada pada saat itu bisa mencerminkan pengetahuan dan harapan

investasi yang menguntungkan dan tidak menguntungkan berdasarkan pada harga

pasar pada saat ini.

3. I.G.K.A. Ulupui (2005) dengan judul ” Analisis Pengaruh Ratio Likuiditas,

Leverage, Aktivitas, dan Profitabilitaas Terhadap Return Saham”, dengan variabel

independennya adalah ratio likuiditas, leverage ratio, aktivitas, dan profitabilitas dan variabel dependennya adalah return saham. Hasil penelitian mennunjukkan bahwa current ratio, return on asset, total asset, turn over, berpengaruh terhadap return saham. Sedangkan debt to equity ratio (DER) tidak berpengaruh terhadap return saham.

4. Meythi (2006) dengan judul “Pengaruh Arus Kas Operasi Terhadap Harga Saham

Dengan Persistensi Laba Sebagai Variabel Intervening”. Variabel independennya

adalah Arus Kas Operasi, Persistensi Laba sebagai variabel intervening dan

Harga Saham sebagai variabel dependennya. Hasil penelitiannya menunjukkan

bahwa hasil path analysis menunjukkan tidak adanya pengaruh arus kas operasi terhadap harga saham dengan persistensi laba sebagai variabel intervening, sehingga hipotesis penelitian tidak mendapat dukungan empiris. Hubungan

langsung dari arus kas operasi ke harga saham ini tidak didukung oleh bukti

empiris karena tidak signifikan. Menurut penelitian Meythi (2006) hasil penelitian

ini berbeda dengan penelitian terdahulu yang dilakukan oleh Hartono (2000),

yang menyatakan bahwa dengan model level, total arus kas tidak mempunyai

hubungan yang signifikan dengan harga saham, tetapi pemisahan arus kedalam

menunjukkan adanya hubungan yang signifikan dengan harga saham. Hubungan

tidak langsung antara arus kas ke operasi terhadap harga saham melalui

persistensi laba tidak didukung oleh bukti empiris.

5. San Susanto dan Ekawati (2006) tentang “Relevansi Nilai Informasi Laba Dan

Aliran Kas Terhadap Harga Saham Dalam Kaitannya Dengan Siklus Hidup

Perusahaan”.Adapun variabel independennya adalah nilai informasi laba dan

aliran kas sedangkan variabel dependennya adalah harga saham. Hasil

penelitiannya menyatakan bahwa siklus hidup perusahaan memiliki relevansi laba

dan aliran kas. Aliran kas investasi dan aliran kas pendanaan mempunyai value relevancy pada tahan start up. Sedangkan tahap laba, aliran kas operasi, aliran kas pendanaan mempunya value relevance pada tahap growth (pertumbuhan). Pada tahap mature laba dan komponen aliran kas mempunyai value relevance

sedangkan pada tahap decline aliran kas operasi dan aliran kas pendanaan yang mempunyai value relevance, seperti yang dinyatakan oleh Susanto (2006) hasil penelitian ini tidak menunjukkan konsistensi dengan penelitian Black (1988)

maupun Atmini (2002) tetapi diharapkan saling melengkapi satu dengan yang

lain.

6. Siaputra, Lani, dan A.Surja Atmaja (2006) mengenai pengaruh poengumuman

deviden terhadap perubahan harga saham sebelum dan sesudah Ex-deviden date

di Bursa Efek Jakarta (BEJ). Variabel independennya adalah Ex-deviden dan

terdapat pengaruh pengumuman deviden terhadap perubahan harga saham

sebelum dan sesudah Ex-deviden date di Bursa Efek Jakarta.

7. Nurhidayati (2006) mengenai “Analisis Faktor-Faktor yang Mempengauhi

Dividen Kas di Bursa Efek Jakarta”. Adapun variabel independennya current ratio, EPS, ROI, cash ratio, DTA, dan size. Sedangkan variabel dependennya adalah hasil kas. Adapun hasil penelitiannya adalah bahwa current ratio, EPS, signifikan berpengaruh positif terhadap Dividen Kas. ROI, cash ratio, DTA, size

tidak signifikan berpengaruh terhadap Dividen Kas. Secara simultan signifikan

terhadap Dividen Kas. Adapun reviu penelitian terdahulu terdapat pada Tabel 2.1.

berikut :

Tabel 2.1. Daftar Review Peneliti Terdahulu

Nama Judul

Hasil menunjukkan terdapat Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta.

Rahma

Indikasi reaksi berlebihan (overreaction) yang ditandai dengan portfolio loser mengungguli portfolio winner. Efek reaksi berlebihan terjadi tidak dalam kurun waktu yang konstan lama, tetapi terjadi terpisah-pisah atau separatis.

Aktivitas, dan

Hasil path analysis menunjukkan bahwa tidak adanya pengaruh arus kas operasi terhadap harga saham dengan persistensi laba sebagai variabel intervening, sehingga hipotesis penelitian tidak mendapat dukungan empiris.

San

Menyatakan bahwa siklus hidup perusahaan memiliki relevansi laba dan aliran kas. Aliran kas investasi dan aliran kas pendanaan mempunyai value relevancy pada tahan start up. Sedangkan tahap laba, aliran kas operasi, aliran kas pendanaan mempunya value relevance pada tahap growth (pertumbuhan). Pada tahap mature laba dan komponen aliran kas mempunyai value relevance sedangkan pada tahap decline aliran kas operasi dan aliran kas pendanaan yang mempunyai value relevance.

Hasil menunjukkan terdapat Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta.

Nurhida

Current ratio, EPS signifikan berpengaruh positif terhadap Dividen Per Lembar Saham. ROI, cash ratio, DTA, size tidak signifikan berpengaruh terhadap Dividen Per Lembar Saham. Secara simultan signifikan berpengaruh positif terhadap Dividen Per Lembar Saham

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarakan latar belakang dan landsan teori yang telah dikemukakan pada

bab sebelumnya , maka kerangka konseptual dari penelitian ini adalah :

Variabel Independen

Variabel Dependen

Gambar 3.1. Diagram Kerangka Konseptual

Deviden dan arus kas pada perusahaan merupakan analisa rasio yang penting

dan relevan diperhitungkan sebagai informasi riil yang sangat di butuhkan para

investor dalam melakukan analisa sebelum membuat keputusan untuk berinvestasi di

Bursa Efek Indonesia. Dengan demikian dana yang tersedia bagi investor untuk di

investasikan dapat di arahkan pada perusahaan yang lebih sehat agar dana lebih aman

dan dapat memberikan return yang tinggi sehingga hasilnya maksimal. Semakin besar

dividen yang dibayarkan terhadap jumlah lembar saham pemegang saham maka Deviden Kas

(X1)

Leverage Ratio (X3)

Earning per Share (X4) Arus Kas bersih

(X2)

semakin tinggi tingkat keuntungan yang diperoleh investor. Uraian dasar pemikiran di

atas, mendesain kerangka konseptual untuk menguji pengaruh pembagian dividen dan

arus kas bersih terhadap harga saham di Bursa Efek Indonesia seperti ditunjukkan

gambar 3.1.

Terdapat hubungan antara nilai perusahaan dengan pembayaran dividen, arus

kas bersih, leverage dan earnings per share yang diharapkan setiap tahun oleh perusahaan bahwa dividen menunjukkan hal yang pasti berkaitan dengan apresiasi

harga saham. Semakin tinggi nilai kesehatan suatu perusahaan akan memberikan

keyakinan kepada pemegang saham untuk memperoleh pendapatan (dividen atau

capital gain) di masa yang akan datang.

Arus kas mempunyai kandungan informasi tingkat kesehatan suatu

perusahaan dalam hubungannya dengan perubahan harga saham setiap akhir tahun.

Hal ini disebabkan oleh kenaikan atau penurunan kas bersih perusahaan memiliki

kaitan dengan investasi dan kebijakan dividen. Laporan keuangan mengenai laba dan

informasi aliran kas sebuah perusahaan merupakan pintu yang utama dari investor

dan kreditur untuk menila kinerja perusahaan yang sedang melakukan penawaraan

umum sehingga dapat memberikan keyakinan bagi pihak lain atas keuangan yang

diterbitkan emiten. Dengan kata lain modal dasar saham memperlihatkan jika

perusahaan menjalankan kebijakan membagikan tambahan dividen tunai, hal ini akan

meningkatkan nilai perusahaan yang tercermin dalam peningkatan harga saham.

untuk melakukan investasi kembali, sehingga tahap pertumbuhan yang diharapkan

untuk masa depan akan rendah, dan hal ini akan menekan harga saham.

Debt to equity ratio melihat struktur keuangan perusahaan dengan meningkatkan jumlah kewajiban dengan ekuitas pemilik. Hal ini mengindikasikan

bahwa perusahaan dapat menanggung kerugian tanpa harus membahayakan

krediturnya. Semakin tinggi rasio ini maka semkain besar resiko yang akan dihadapi

oleh perusahaan. Resiko yang tinggi juga menunjukkan proporsi modal sendiri yang

rendah untuk membiayai aktiva dan berdampak terhadap harga saham. Semakin

rendah rasionya maka semakin sedikit kewajiban perusahaan di masa yang akan

datang. Hal tersebut berdampak terhadap harga saham.

Earning Per Share (EPS) mengukur seberapa besar pendapatan bersih yang dihasilkan perusahaan untuk tiap lembar saham. Bagi investor hasil rasio ini

diperlukan untuk mengetahui kemampulabaan dalam menghasilkan laba (earning)

tiap lembar sahamnya. EPS mengandung informasi yang penting untuk melakukan

prediksi mengenai besarnya dividen per saham di kemudian hari dan tingkat harga

saham di kemudian hari. Semakin tinggi nilai EPS akan menyebabkan semakin besar

laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham

sehingga akan berdampak terhadap harga saham.

3.2. Hipotesis Penelitian

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka konsep

Kas Bersih, Leverage Ratio dan Earning per Share berpengaruh terhadap Harga

Saham Perusahaan yang Terdaftar di Bursa Efek Indonesia baik secara simultan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitan hubungan kausal (causal effect) yaitu penelitian untuk menganalisis hubungan antara satu variabel dengan variabel lainnya

dan bagaimana satu variabel mempengaruhi variabel lainnya (Widayat dan

Amirullah, 2002 : 61). Jenis penelitian ini dilakukan untuk menguji pengaruh Dividen

Kas, Arus Kas Bersih, Leverage Ratio dan Earning per Share terhadap Harga Saham di Bursa Efek Indonesia serta mencari berbagai keterangan secara faktual. Penelitian

ini menjelaskan fenomena dalam bantuk hubungan antara variabel atau disebut juga

sebagai explanatory research.

4.2. Lokasi dan Waktu penelitian

Lokasi penelitian ini dilakukan di Bursa Efek Indonesia yang berlokasi di

Jakarta pada periode Januari 2004 sampai dengan Desember 2008. Waktu penelitian

ini direncanakan mulai Oktober 2009 sampai dengan Agustus 2010. Adapun jadwal

penelitian ini dapat dilihat pada lampiran 12.

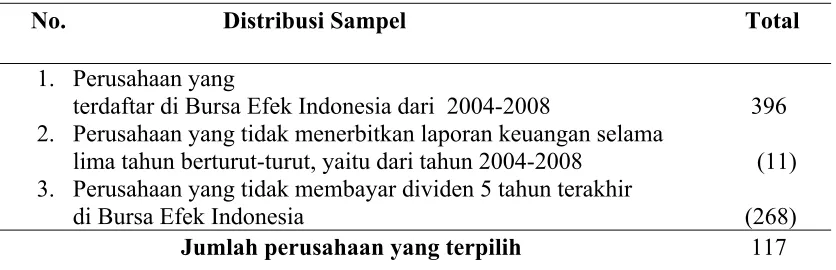

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia periode tahun 2004-2008 sebanyak 396 perusahaan. Menurut

sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu, seperti yang dinyatakan oleh Kuncoro (2008) menyebutkan istilah judgement sampling sebagai salah satu jenis purposive sampling dimana peneliti melakukan pemilihan sampel

berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang

disesuaikan dengan maksud penelitian. Teknik penelitian ini menggunakan purposive sampling, perusahaan yang akan dijadikan penelitian ini dipilih menggunakan pertimbangan dengan memasukkan unsur-unsur yang dianggap memiliki kriteria

sebagai berikut:

1) Seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada periode tahun

2004 sampai 2008.

2) Perusahaan yang menyampaikan datanya secara lengkap sesuai dengan informasi

yang diperlukan, yaitu laporan keuangan per 31 Desember, dengan alasan laporan

tersebut telah diaudit sehingga informasi yang dilaporkan lebih dapat dipercaya.

3) Perusahaan yang membayar dividen selama lima tahun terakhir di Bursa Efek

Indonesia.

Sesuai dengan kriteria di atas, maka jumlah sampel yang digunakan dalam

penelitian ini adalah sebanyak 117 perusahaan yang terdaftar di Bursa Efek Indonesia

mulai tahun 2004-2008. Tahun amatan yang digunakan dalam penelitian ini adalah 5

tahun berturut-turut yaitu tahun 2004 – 2008 sehingga jumlah sampel observasi dalam

penelitian ini sebanyak 5 tahun observasi x 117 sampel = 585 sampel observasi.