UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PENYELESAIAN PENYAJIAN LAPORAN KEUANGAN PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

NAMA : HALIM ANDRIANSYAH

NIM : 050503091

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi Penyelesaian Penyajian Laporan Keuangan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Oktober 2009 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Subhanahu wa Ta’ala yang telah memberikan nikmat dan kemudahannya sehingga penulis mampu menyelesaikan skripsi ini dengan judul “Faktor-Faktor Yang Mempengaruhi Penyelesaian Penyajian Laporan Keuangan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syahrul Rambe, MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulsi, Ayahanda Suparman dan Ibunda Saiyah. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan keluarga.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasn skripsi. Oleh karena itu saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Oktober 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menyediakan bukti empiris mengenai faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan. Faktor-faktor yang diuji dalam penelitian ini adalah profit, solvabilitas, ukuran perusahaan, umur perusahaan, dan ukuran Kantor Akuntan Publik.

Sampel dalam penelitian ini terdiri atas 177 perusahaan dari tahun 2006 sampai 2008 dan masih terdaftar di Bursa Efek Indonesia. Sampel-sampel ini dipilih dengan menggunakan metode stratifikasi secara proporsional. Jenis data yang digunakan adalah data sekunder. Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji f, uji t dan R square.

Hasil penelitian ini menunjukkan bahwa hanya umur perusahaan yang mempengaruhi penyelesaian laporan keuangan, dan faktor lainnya seperti profit, solvabilitas, ukuran perusahaan, dan ukuran Kantor Akuntan Publik tidak mempengaruhi penyelesaian laporan keuangan.

ABSTRACT

This research has a pupose to provide empirical evident about factors that effect the finalization of financial statement. The examined factors on this research are profit, solvability, firm size, firm age, and public accountant size.

The research sample consist of 177 firms from 2006 through 2008 and still listed in Indonesia Stock Exchange. These samples were selected by using proportional stratified sampling. Kinds of data in use is secondary data. Analyzes model that being used was multiple regression. Classic assumption tests that being used were normality test, multicolinearity test, autocorelation test, and heterocedastisity test. Hypothesis test that being used were f-test, t-test and R square.

The result of this research show that only firm age is effect the finalization of financial statement, and the other factors like profit, solvability, firm size, and public acccountant size not effect the finalization of financial statement.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Laporan Keuangan ... 7

2. Penyelesaian Penyajian Laporan Keuangan ... 8

3. Teori Keagenan (agency theory)... 10

B. Tinjauan Penelitian terdahulu ... 14

C. Kerangka Konseptual dan Hipotesis Penelitian ... 19

1. Kerangka Konseptual ... 19

2. Hipotesis Penelitian... 22

BAB III METODE PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis dan Sumber Data ... 28

D. Defini Operasional dan Pengukuran Variabel ... 28

1. Definisi Operasional ... 28

2. Pengukuran Variabel Penelitian... 31

E. Metode Analisis Data ... 32

1. Statistik Deskriptif ... 33

2. Uji Asumsi Klasik ... 33

3. Pengujian Hipotesis... 35

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 38

B. Analisis Hasil Penelitian ... 38

1. Analisis Statistik Deskriptif ... 38

2. Uji Asumsi Klasik ... 40

a. Hasil Uji Normalitas Data ... 40

b. Hasil Uji Multikolinearitas ... 44

d. Hasil Uji Heteroskedastisitas... 46

3. ... H asil Pengujian Hipotesis a. Hasil Pengukuran adjusted R2 ... 49

b. Hasil Uji Signifikan Simultan (Uji f) ... 50

c. Hasil Uji Signifikan Parsial (Uji t) ... 51

C. Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Keterbatasan ... 58

C. Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 17

Tabel 3.1 Daftar Penarikan Sampel Penelitian ... 25

Tabel 3.2 Daftar Sampel Penelitian ... 26

Tabel 4.1 Statitstik Deskriptif ... 38

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test ... 43

Tabel 4.3 Hasil Uji Multikolinearitas ... 44

Tabel 4.4 Hasil Uji Autokorelasi ... 46

Tabel 4.5 Hasil Uji Heteroskedastisitas... 47

Tabel 4.6 Variables Entered/Removed ... 48

Tabel 4.7 Adjusted R2 ... 49

Tabel 4.8 Hasil Uji f ... 50

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Penelitian ... 62

Lampiran ii Statitstik Deskriptif ... 68

Lampiran iii Uji Normalitas Data ... 69

Lampiran iv Hasil Uji Multikolinearitas ... 71

Lampiran v Hasil Uji Autokorelasi ... 72

Lampiran vi Hasil Uji Heteroskedastisitas ... 73

Lampiran vii Variables Entered/Removed dan adjusted R2 ... 74

ABSTRAK

Penelitian ini bertujuan untuk menyediakan bukti empiris mengenai faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan. Faktor-faktor yang diuji dalam penelitian ini adalah profit, solvabilitas, ukuran perusahaan, umur perusahaan, dan ukuran Kantor Akuntan Publik.

Sampel dalam penelitian ini terdiri atas 177 perusahaan dari tahun 2006 sampai 2008 dan masih terdaftar di Bursa Efek Indonesia. Sampel-sampel ini dipilih dengan menggunakan metode stratifikasi secara proporsional. Jenis data yang digunakan adalah data sekunder. Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji f, uji t dan R square.

Hasil penelitian ini menunjukkan bahwa hanya umur perusahaan yang mempengaruhi penyelesaian laporan keuangan, dan faktor lainnya seperti profit, solvabilitas, ukuran perusahaan, dan ukuran Kantor Akuntan Publik tidak mempengaruhi penyelesaian laporan keuangan.

ABSTRACT

This research has a pupose to provide empirical evident about factors that effect the finalization of financial statement. The examined factors on this research are profit, solvability, firm size, firm age, and public accountant size.

The research sample consist of 177 firms from 2006 through 2008 and still listed in Indonesia Stock Exchange. These samples were selected by using proportional stratified sampling. Kinds of data in use is secondary data. Analyzes model that being used was multiple regression. Classic assumption tests that being used were normality test, multicolinearity test, autocorelation test, and heterocedastisity test. Hypothesis test that being used were f-test, t-test and R square.

The result of this research show that only firm age is effect the finalization of financial statement, and the other factors like profit, solvability, firm size, and public acccountant size not effect the finalization of financial statement.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal di Indonesia mengalami perkembangan yang cukup pesat yang berdampak terhadap peningkatan permintaan akan audit laporan keuangan oleh para pemakai informasi keuangan sebagai prediksi dan pengambilan keputusan dalam berinvestasi. Hal ini memicu auditor untuk bekerja secara lebih professional. Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu ini terkait dengan manfaat dari laporan keuangan itu sendiri. Bila terjadi penundaan yang tidak semestinya dalam pelaporan keuangan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Ketepatan waktu penyampaian laporan keuangan menjadi sangat penting karena semakin cepat disampaikan, maka informasi yang terkandung di dalamnya semakin bermanfaat. Para pengguna laporan keuangan juga dapat mengambil keputusan yang lebih baik, dilihat dari segi kualitas maupun waktu. Dengan demikian perusahaan secara tidak langsung akan memperoleh manfaat yang lebih baik sebagai dampak dari diambilnya keputusan tersebut oleh para pengguna laporan keuangan.

keuangan auditan yang didalamnya memuat informasi laba yang dihasilkan oleh perusahaan yang bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Artinya informasi laba dari laporan keuangan yang dipublikasikan dapat menyebabkan kenaikan atau penurunan harga saham dari perusahaan yang bersangkutan.

Pada tahun 1996, BAPEPAM mengeluarkan lampiran keputusan Ketua BAPEPAM Nomor : Kep-80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada BAPEPAM selambat-lambatnya 120 hari setelah tanggal laporan tahunan perusahaan. Namun sejak tanggal 30 September 2003, BAPEPAM semakin memperketat peraturan dengan dikeluarkannya lampiran surat Keputusan Ketua BAPEPAM Nomor : Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan disertai dengan laporan akuntan harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Ketepatan publikasi laporan keuangan dapat mengalami keterlambatan yang diakibatkan oleh perusahaan terlambat menerbitkan laporan keuangan dan lamanya auditor dalam menyelesaikan pekerjaan auditnya.

dibuat. Namun perlu diperhatikan lebih jauh, faktor - faktor yang menyebabkan keterlambatan dalam penyelesaian penyajian laporan keuangan.

Beberapa peneliti lainnya menggunakan variabel klasifikasi Industri perusahaan yang dibedakan menjadi perusahaan manufaktur dan perusahaan non maufaktur. Perusahaan non manufaktur mengalami penyelesaian penyajian laporan keuangan yang lebih pendek dibandingkan perusahaan manufaktur. Hal ini dikarenakan perusahaan-perusahaan non manufaktur tidak memiliki saldo perusahaan yang signifikan sehingga audit yang dilakukan cenderung tidak membutuhkan waktu yang lama. Selain itu kebanyakan asset yang dimiliki adalah berbentuk nilai moneter sehingga lebih mudah diukur bila dibandingkan dengan asset yang banyak dimiliki perusahaan manufaktur yang berbentuk fisik seperti

persediaan, aktiva tetap dan aktiva tidak berwujud.

Penelitian ini dilakukan karena adanya ketidakkonsistenan hasil-hasil penelitian terdahulu mengenai faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan. Ketidakkonsistenan tersebut diantaranya terdapat dalam penelitian Almilia (2006), Rachmawati (2008) yang tidak berhasil membuktikan bahwa profitabilitas mempengaruhi lamanya penyelesaian penyajian lapooran keuangan. Namun hasil penelitian Catrinasari (2006) dan Sejati (2007) menunjukkan hasil yang berbeda. Mereka berhasil membuktikan bahwa profitabilitas berpengaruh terhadap lamanya penyelesaian penyajian laporan keuangan.

mempengaruhi penyelesaian penyajian laporan keuangan pada perusahaan yang terdaftar di BEJ”. Penelitian yang dilakukan oleh Almilia dan Setiady menggunakan satu variabel dependen dan enam variabel independen. Variabel dependennya adalah penyelesaian penyajian laporan keuangan dan variabel independennya adalah faktor-faktor ukuran perusahaan, profitabilitas, solvabilitas, likuiditas, umur perusahaan, dan pelaporan item-item luar biasa (kontijensi). Dari penelitian yang telah mereka lakukan diperoleh hasil bahwa Ukuran Perusahaan dan Umur Perusahaan berpengaruh signifikan terhadap penyelesaian penyajian laporan keuangan, sedangkan variabel rasio Profitabilitas, Likuiditas, Solvabilitas, dan Pelaporan item luar biasa tidak berpengaruh secara signifikan.

Dari beberapa faktor yang telah diteliti, penulis mencoba untuk menyederhanakan faktor-faktor yang dianggap dominan dalam mempengaruhi penyelesaian penyajian laporan keuangan tersebut. Faktor-faktor yang diangkat dalam penelitian ini yaitu laba (profit), solvabilitas (solvability), ukuran perusahaan (firm size), umur perusahaan (firm age), dan ukuran Kantor Akuntan Publik (accountant public size). Penelitian ini dilakukan untuk menguji kembali variabel-variabel yang dikemukakan dalam penelitian terdahulu, apakah penelitian tersebut konsisten terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2008. Berdasarkan alasan tersebut, judul yang diangkat dalam penelitian ini adalah: “Faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah apakah laba, solvabilitas, ukuran perusahaan, umur perusahaan, dan ukuran Kantor Akuntan Publik berpengaruh terhadap penyelesaian penyajian laporan keuangan baik secara simultan maupun parsial.

C. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya, maka tujuan dilakukannya penelitian ini oleh penulis adalah untuk mengetahui apakah laba, solvabilitas, ukuran perusahaan, umur perusahaan, dan ukuran Kantor Akuntan Publik berpengaruh terhadap penyelesaian penyajian laporan keuangan baik secara simultan maupun parsial.

D. Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. bagi peneliti, untuk menambah pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan,

2. bagi peneliti lainnya, dapat menjadi bahan referensi dalam melakukan penelitian sejenis,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1.Laporan Keuangan

Menurut Harahap (2008:105), “laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu dan bagi para analisis merupakan media yang paling pentng untuk menilai prestasi pada kondisi ekonomis suatu perusahaan”. Definisi laporan keuangan sebagaimana dikemukakan dalam Standar Akuntansi Keuangan (IAI, 2007) Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dengan berbagai cara seperti misalnya: sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut. Misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Laporan keuangan yang telah disusun dan disajikan kepada semua pihak yang berkepentingan pada hakekatnya merupakan alat komunikasi. Artinya laporan keuangan digunakan untuk mengkomunikasikan informasi keuangan dari perusahaan dan kegiatan-kegiatan perusahaan tersebut kepada pihak-pihak yang berkepentingan.

a. Dapat dipahami, artinya informasi yang ditampung dalam Laporan Keuangan dapat segera dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan, artinya informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan putusan. Informasi memiliki kualitas relevan bila dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, serta mengoreksi hasil evaluasi mereka di masa lalu.

c. Keandalan, artinya informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan.

d. Dapat dibandingkan, artinya pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif sehingga pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa dapat dilakukan secara konsisten untuk perubahan yang sama tetapi untuk perusahaan yang berbeda. Implikasi dari karakteristik kualitatif dapat diperbandingkan adalah pemakai harus mendapat informasi tentang kebijakan akuntansi yang dipergunakan dalam penyusunan laporan keuangan dan perubahan kebijakan, serta pengaruh perubahan tersebut. Ketaatan pada Standar Akuntansi Keuangan termasuk pengungkapan kebijakan akuntansi yang digunakan perusahaan dapat membantu pencapaian daya banding.

2. Penyelesaian Penyajian Laporan Keuangan

penyajian laporan keuangan adalah interval jumlah hari antara tanggal periode laporan keuangan sampai tanggal penyelesaian laporan keuangan (Almilia, 2006). Tanggal penyelesaian laporan keuangan diambil dari tanggal opini auditor.

Keterlambatan penyelesaian dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan (IAI, 2007). Dapat dikatakan bahwa perusahaan dalam membuat laporan keuangan mempertimbangkan trade off antara relevansi dan keandalan (reliabilitas) dari laporan keuangan tersebut.

Berdasarkan surat Keputusan Ketua BAPEPAM Nomor : Kep-36/PM/2003, perusahaan publik diwajibkan untuk menyampaikan laporan keuangan yang telah diaudit selambat-lambatnya sembilan puluh hari atau tiga bulan setelah tanggal neraca. Menurut Almilia (2006), ada tiga kriteria keterlambatan, yaitu :

1. Keterlambatan audit (Auditors’ Report Lag) yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

2. Keterlambatan Pelaporan (Reporting Lag) yaitu interval jumlah hari antara tanggal laporan auditor ditandatangani sampai tanggal pelaporan oleh BEI.

3. Keterlambatan total (Total Lag) yaitu interval jumlah hari antara tanggal periode laporan keuangan sampai tanggal laporan dipublikasikan oleh bursa.

tanggal tutup tahun fiskal perusahaan sampai dengan tanggal laporan auditor”.

3. Teori Keagenan (Agency Theory)

Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer. Implikasi penerapan teori ini dapat menimbulkan perilaku efisiensi ataukah perilaku opportunistik bagi si Agen. Teori ini mengasumsikan bahwa kinerja organisasi ditentukan oleh usaha dan pengaruh kondisi lingkungan, agen dan prinsipal diasumsikan dimotivasi oleh kepentingannya sendiri dan sering kepentingan diantara agen dan prinsipal berbenturan.

Agency Theory biasanya dilihat sebagai konflik kepentingan (conflict of interest) dalam akuntansi dan perusahaan. Ada pula yang menyebutkan

mengambil keputusan yang sama sekali tidak sesuai dengan tujuan awal untuk memaksimalkan kesejahteraan bagi para pemegang saham.

4. Faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan

a. Laba (profit)

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset dan modal saham tertentu (Hanafi, 2003). Menurut Rachmawati (2008) menyebutkan bahwa :

Ketepatan waktu dan keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Jika pengumuman laba berisi berita baik maka pihak manajemen akan cenderung melaporkan tepat waktu dan jika pengumuman laba berisi berita buruk, maka pihak manajemen cenderung melaporkan tidak tepat waktu.

Rachmawati (2008) juga menyebutkan bahwa :

Perusahaan yang mengalami rugi cenderung memerlukan auditor untuk memulai proses pengauditan lebih lambat dari biasanya. Oleh karena hal tersebut, maka akan terjadi pula keterlambatan dalam menyampaikan kabar buruk kepada publik. Perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan keharusan untuk menyampaikan kabar baik secepatnya kepada publik. Auditor yang menghadapi perusahaan yang mengalami kerugian memiliki respon yang cenderung lebih berhati-hati dalam melakukan proses pengauditan.

Penelitian yang dilakukan oleh Catrinasari dan Sejati membuktikan bahwa variabel profitabilitas berpengaruh terhadap penyelesaian penyajian laporan keuangan.

b. Solvabilitas (solvability)

panjang) dari harta perusahaan tersebut (Hanafi, 2003). Menurut Rachmawati (2008) disebutkan bahwa :

Proporsi relatif dari hutang terhadap total aset mengindikasikan kondisi keuangan dari perusahaan. Proporsi yang besar dari hutang terhadap total aktiva akan meningkatkan kecenderungan kerugian dan dapat meningkatkan kehati-hatian dari auditor terhadap laporan keuangan yang akan diaudit. Hal ini disebabkan karena tingginya proporsi dari hutang akan meningkatkan pula resiko kerugiannya. Oleh karena itu perusahaan yang memiliki kondisi keuangan yang tidak sehat cenderung biasanya dapat melakukan kesalahan manajemen (mismanagement) dan kecurangan (fraud). Proporsi yang tinggi dari hutang terhadap total aset ini, akan mempengaruhi likuiditas yang terkait dengan masalah kelangsungan hidup perusahaan (going concern), yang pada akhirnya memerlukan kecermatan yang lebih dalam pengauditan.

Penelitian yang dilakukan oleh Rachmawati membuktikan bahwa variabel solvabilitas berpengaruh terhadap penyelesaian penyajian laporan keuangan.

c. Ukuran Perusahaan (firm size)

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan.

Manajemen perusahaan besar memiliki dorongan untuk mengurangi penundaan audit (Audit Delay) dan penundaan laporan keuangan yang disebabkan oleh karena perusahaan besar senantiasa diawasi secara ketat oleh para investor, asosiasi perdagangan dan agen regulator. Di samping itu ukuran perusahaan juga memiliki alokasi dana yang lebih besar untuk membayar biaya audit (audit fees), hal ini menyebabkan perusahaan yang memiliki ukuran perusahaan yang lebih besar cenderung memiliki Audit Delay dan Timeliness yang lebih pendek bila dibandingkan dengan perusahaan yang memiliki ukuran perusahaan yang lebih kecil.

Perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian internal yang lebih baik sehingga memudahkan auditor menyelesaikan pekerjaannya.

Penelitian yang dilakukan oleh Catrinasari, Almilia dan Setiady, Rachmawati menunjukkan bahwa variabel ukuran perusahaan berpengaruh terhadap penyelesaian penyajian laporan keuangan.

d. Umur Perusahaan (firm age)

Pada dasarnya perusahaan didirikan untuk jangka waktu yang tidak terbatas atau dalam periode yang panjang, tidak didirikan hanya untuk beberapa tahun saja. Almilia (2006) menyebutkan bahwa “perusahaan yang memiliki umur lebih tua cenderung untuk lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup”. Hal ini memberikan indikasi bahwa perusahaan yang memiliki umur lebih tua dapat mempersingkat rentang waktu penyelesaian laporan keuangannya.

Setiady membuktikan bahwa variabel umur perusahaan berpengaruh terhadap penyelesaian penyajian laporan keuangan.

e. Ukuran Kantor Akuntan Publik

Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan dalam hal pemberian jasa profesional bagi praktek akuntan publik. Beberapa penelitian yang menguji pengaruh ukuran KAP terhadap lamanya penyelesaian penyajian laporan keuangan menunjukkan adanya pengaruh yang negatif. Artinya perusahaan yang diaudit oleh KAP anggota The Big Four lebih cepat mempublikasikan laporan keuangannya daripada perusahaan yang diaudit oleh KAP Non The Big Four. Menurut Ahmad (2005) bahwa “KAP The Big Four membutuhkan waktu lebih pendek dibandingkan KAP Non The Big Four hal ini disebabkan efisien waktu, insentif lebih tinggi, menjaga reputasi, dan kualitas SDM yang lebih baik”. Menurut Stice (2004), “empat besar kantor akuntan publik yang diurut berdasarkan abjad adalah Deloitte & Touche, Ernst & Young, KPMG Peat Marwick, dan Price Waterhouse Coopers.”

B. Tinjauan Penelitian Terdahulu

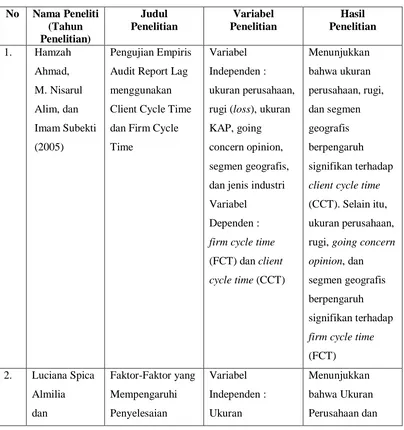

1. Hamzah Ahmad, M. Nisarul Alim, dan Imam Subekti (2005)

cycle time (FCT) dan client cycle time (CCT) pada perusahaan yang

terdapat di BEJ tahun 2003. Pengukuran CCT yaitu jumlah hari yang dibutuhkan oleh perusahaan untuk melakukan penutupan buku, sedangkan FCT yaitu waktu yang dibutuhkan auditor dalam menyelesaikan pekerjaan auditnya setelah penutupan buku klien. Sampel yang digunakan sebanyak 70 perusahaan yang terdiri dari 49 perusahaan manufaktur dan 21 perusahaan finance. Teknik pengambilan sampel dengan purposive sampling. Hasil penelitian menunjukkan bahwa ukuran perusahaan, rugi,

dan segmen geografis berpengaruh signifikan terhadap client cycle time (CCT). Selain itu, penelitian ini menunjukkan bahwa ukuran perusahaan, rugi, going concern opinion, dan segmen geografis berpengaruh signifikan terhadap firm cycle time (FCT).

2. Luciana Spica Almilia dan Lucas Setiady (2006)

Penelitian ini mempelajari hubungan antara Ukuran Perusahaan, Profitabilitas, Likuiditas, Solvabilitas, Umur Perusahaan, dan Pelaporan item luar biasa terhadap penyelesaian penyajian laporan keuangan pada perusahaan yang terdapat di BEJ tahun 2002-2004. Sampel yang digunakan sebanyak 131 perusahaan. Teknik pengambilan sampel dengan purposive sampling. Hasil penelitian menunjukkan bahwa Ukuran

3. Renny Catrinasari (2006)

Penelitian ini mempelajari hubungan antara Rasio Gearing, Ukuran Perusahaan, Profitabilitas, Umur Perusahaan, dan Struktur Kepemilikan terhadap ketepatan waktu pelaporan keuangan pada perusahaan Perbankan yang terdapat di BEJ tahun 2001-2003. Sampel yang digunakan sebanyak 70 perusahaan. Teknik pengambilan sampel dengan purposive sampling. Hasil penelitian menunjukkan bahwa Rasio Gearing, Ukuran Perusahaan, Profitabilitas, Umur Perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan variabel Struktur Kepemilikan tidak berpengaruh secara signifikan.

4. Anggit Wasis Sejati (2007)

Penelitian ini mempelajari hubungan antara Ukuran Perusahaan, Klasifikasi Industri, dan Laba Rugi Perusahaan terhadap audit delay pada perusahaan yang terdapat di BEJ tahun 2003-2005. Sampel yang digunakan sebanyak 810 perusahaan. Teknik pengambilan sampel dengan purposive sampling. Hasil penelitian menunjukkan bahwa Klasifikasi

Industri dan Laba Rugi Perusahaan berpengaruh signifikan terhadap audit delay, sedangkan variabel Ukuran Perusahaan tidak berpengaruh secara signifikan.

5. Sistya Rachmawati (2008)

tahun 2003-2005. Sampel yang digunakan sebanyak 177 perusahaan. Teknik pengambilan sampel dengan purposive sampling. Hasil penelitian menunjukkan bahwa Ukuran Perusahaan dan Ukuran Kantor Akuntan Publik berpengaruh signifikan terhadap audit delay. Di samping itu, Solvabilitas dan Ukuran Perusahaan berpengaruh terhadap timeliness.

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti

(Tahun Penelitian) Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Hamzah

Ahmad, M. Nisarul Alim, dan Imam Subekti (2005) Pengujian Empiris

Audit Report Lag

menggunakan

Client Cycle Time

dan Firm Cycle

Time

Variabel

Independen :

ukuran perusahaan,

rugi (loss), ukuran

KAP, going

concern opinion,

segmen geografis,

dan jenis industri

Variabel

Dependen :

firm cycle time

(FCT) dan client

cycle time (CCT)

Menunjukkan bahwa ukuran perusahaan, rugi, dan segmen geografis berpengaruh signifikan terhadap

client cycle time

(CCT). Selain itu,

ukuran perusahaan,

rugi, going concern

opinion, dan

segmen geografis

berpengaruh

signifikan terhadap

firm cycle time

(FCT)

2. Luciana Spica

Lucas Setiady

(2006)

Penyajian Laporan

Keuangan Pada

Perusahaan yang

Terdaftar di BEJ

Perusahaan,

Profitabilitas,

Likuiditas,

Solvabilitas, Umur

Perusahaan, dan

Pelaporan item luar

biasa Variabel Dependen : penyelesaian penyajian laporan keuangan Umur Perusahaan berpengaruh signifikan terhadap penyelesaian penyajian laporan keuangan, sedangkan variabel rasio Profitabilitas, Likuiditas, Solvabilitas, dan

Pelaporan item luar

biasa tidak

berpengaruh secara

signifikan.

3. Renny

Catrinasari (2006) Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Perbankan Go

Publik di Bursa

Efek Jakarta (BEJ)

Variabel Independen : Rasio Gearing, Ukuran Perusahaan, Profitabilitas, Umur Perusahaan, dan Struktur Kepemilikan Variabel Dependen : ketepatan waktu pelaporan keuangan Menunjukkan bahwa Rasio Gearing, Ukuran Perusahaan, Profitabilitas, Umur Perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan variabel Struktur Kepemilikan tidak berpengaruh secara signifikan.

4. Anggit Wasis

Sejati (2007) Analisis Faktor- Faktor yang Mempengaruhi Variabel Independen : Ukuran Menunjukkan bahwa Klasifikasi

Audit Delay pada

Perusahaan Go

Publikdi Bursa

Efek Jakarta Tahun

2003-2005

Perusahaan,

Klasifikasi Industri,

dan Laba Rugi

Perusahaan Variabel Dependen : audit delay Rugi Perusahaan berpengaruh signifikan terhadap audit delay, sedangkan variabel Ukuran Perusahaan tidak berpengaruh secara signifikan.

5. Sistya

Rachmawati (2008) Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness Variabel Independen : Profitabilitas, Solvabilitas, Internal Auditor, Size Perusahaan,

dan Ukuran Kantor

Akuntan Publik

Variabel

Dependen :

audit delay dan

timeliness Menunjukkan bahwa Ukuran Perusahaan dan Ukuran Kantor Akuntan Publik berpengaruh signifikan terhadap

audit delay. Di

samping itu,

Solvabilitas dan

Ukuran Perusahaan

berpengaruh

terhadap timeliness

Sumber : Hasil Pengolahan Penulis, 2009

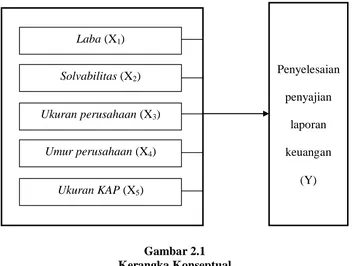

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka penulis membuat kerangka konseptual seperti di bawah ini yang menunjukkan hubungan antara variabel laba, solvabilitas, ukuran perusahaan, umur perusahaan, dan ukuran KAP terhadap penyelesaian penyajian laporan keuangan.

Gambar 2.1 Kerangka Konseptual

Rachmawati (2008) menyebutkan bahwa :

Ketepatan waktu dan keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Jika pengumuman laba berisi berita baik maka pihak manajemen akan cenderung melaporkan tepat waktu dan jika pengumuman laba berisi berita buruk, maka pihak manajemen cenderung melaporkan tidak tepat waktu.

Semakin besar tingkat profitabilitas perusahaan maka keterlambatan penyelesaian yang terjadi akan menjadi semakin kecil. Hal ini menunjukkan bahwa semakin besar rasio profitabilitas, semakin baik pula kinerja

Laba (X1)

Solvabilitas (X2)

Ukuran perusahaan (X3)

Umur perusahaan (X4)

Penyelesaian penyajian

laporan keuangan

perusahaan sehingga perusahaan akan cenderung untuk memberikan informasi tersebut kepada pihak lain yang berkepentingan.

Menurut Rachmawati (2008) menyebutkan bahwa :

Proporsi relatif dari hutang terhadap total aset mengindikasikan kondisi keuangan dari perusahaan. Proporsi yang besar dari hutang terhadap total aktiva akan meningkatkan kecenderungan kerugian dan dapat meningkatkan kehati-hatian dari auditor terhadap laporan keuangan yang akan diaudit. Hal ini disebabkan karena tingginya proporsi dari hutang akan meningkatkan pula resiko kerugiannya. Oleh karena itu perusahaan yang memiliki kondisi keuangan yang tidak sehat cenderung biasanya dapat melakukan kesalahan manajemen (mismanagement) dan kecurangan (fraud). Proporsi yang tinggi dari hutang terhadap total aset ini, akan mempengaruhi likuiditas yang terkait dengan masalah kelangsungan hidup perusahaan (going concern), yang pada akhirnya memerlukan kecermatan yang lebih dalam pengauditan.

Semakin besar rasio solvabilitas perusahaan, maka keterlambatan penyelesaian penyajian laporan keuangan akan menjadi semakin besar. Solvabilitas yang buruk merupakan bad news bagi perusahaan sehingga perusahaan cenderung berusaha untuk “memoles“ telebih dahulu sebelum laporan keuangan disajikan. Perusahaan dengan rasio solvabilitas yang tinggi akan cenderung memiliki rentang waktu penyajian laporan keuangan yang lebih lama.

Menurut Rachmawati (2008) menyebutkan bahwa :

Semakin besar ukuran perusahaan, maka keterlambatan penyelesaian penyajian laporan keuangan menjadi semakin kecil. Perusahaan yang memiliki ukuran besar dituntut untuk melaporkan laporan keuangannya lebih tepat waktu.

Menurut Almilia (2006) mengungkapkan bahwa “perusahaan yang memiliki umur lebih tua cenderung untuk lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup”.

Semakin besar umur perusahaan, maka semakin kecil pula keterlambatan penyelesaian penyajian laporan keuangan. Perusahaan yang memiliki umur lebih tua cenderung memiliki pengalaman yang memadai untuk mengelola informasi keuangan sehingga dapat lebih awal dalam menyelesaikan laporan keuangannya.

Menurut Ahmad (2005) bahwa “KAP The Big Four membutuhkan waktu lebih pendek dibandingkan KAP Non The Big Four hal ini disebabkan efisien waktu, insentif lebih tinggi, menjaga reputasi, dan kualitas SDM yang lebih baik”. Semakin besar ukuran KAP, maka semakin kecil pula keterlambatan penyelesaian penyajian laporan keuangan.

2. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2005:72), “Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2008. Untuk satu tahun ada sebanyak 142 perusahaan yang terdaftar dan dibagi ke dalam 19 jenis kelompok usaha.

142 1+142(0,10)²

jumlah elemen tiap kelompok dengan jumlah seluruh elemen populasi kemudian dikalikan dengan jumlah sampel yang telah ditentukan. (Umar, 2003:77). Sedangkan untuk pemilihan sampelnya dilakukan dengan metode simple random sampling.

Besarnya sampel ditentukan berdasarkan rumus Slovin dalam Umar (2003:74) seperti berikut :

n = dimana :

n = ukuran sampel N = ukuran populasi

e = persentase kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan (10%)

maka : n =

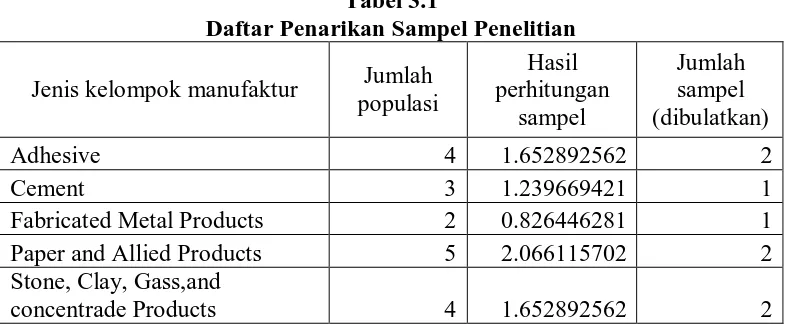

[image:39.595.116.509.589.753.2]n = 58,68 (dibulatkan menjadi 59 perusahaan) tabel penarikan sampel disajikan sebagai berikut :

Tabel 3.1

Daftar Penarikan Sampel Penelitian

Jenis kelompok manufaktur Jumlah populasi Hasil perhitungan sampel Jumlah sampel (dibulatkan)

Adhesive 4 1.652892562 2

Cement 3 1.239669421 1

Fabricated Metal Products 2 0.826446281 1

Paper and Allied Products 5 2.066115702 2

Stone, Clay, Gass,and

concentrade Products 4 1.652892562 2

Appreal and Other Textille

Products 13 5.371900826 5

Chemical and Allied products 8 3.305785124 3

Food and Beverages 19 7.851239669 8

Pharmaceuticals 9 3.719008264 4

Textile Mill Products 9 3.719008264 4

Automotive and Allied

Products 19 7.851239669 8

Consumer Goods 3 1.239669421 1

Photografic Equipment 3 1.239669421 1

Lumber and Woods Products 5 2.066115702 2

Tobacco Manufacture 4 1.652892562 2

Cable 6 2.479338843 2

Electronic and Office

Equipment 3 1.239669421 1

Metal And Allied Products 11 4.545454545 5

Plastics and Glass products 12 4.958677686 5

Total 142 58.67768595 59

Sumber : Hasil Pemilihan Sampel Penulis

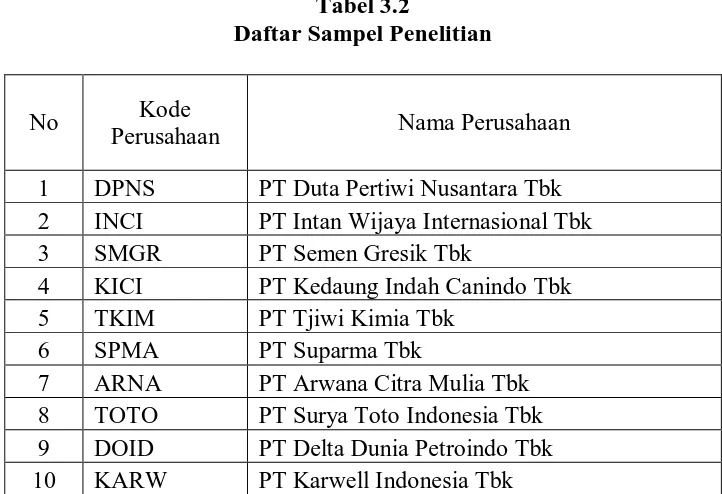

[image:40.595.130.491.507.754.2]Daftar nama emiten yang telah ditentukan ada sebanyak 59 sampel yang dapat dilihat sebagai berikut :

Tabel 3.2

Daftar Sampel Penelitian

No Kode

Perusahaan Nama Perusahaan

1 DPNS PT Duta Pertiwi Nusantara Tbk 2 INCI PT Intan Wijaya Internasional Tbk 3 SMGR PT Semen Gresik Tbk

4 KICI PT Kedaung Indah Canindo Tbk 5 TKIM PT Tjiwi Kimia Tbk

6 SPMA PT Suparma Tbk

11 BATA PT Sepatu Bata Tbk

12 RICY PT Ricky Putra Globalindo Tbk 13 PBRX PT Pan Brothers Tbk

14 SOBI PT Sorini AgroAsia Corporindo Tbk 15 CLPI PT Colorpak Indonesia Tbk

16 BUDI PT Budi Acid Jaya Tbk

17 AQUA PT Aqua Golden Missisipi Tbk 18 DAVO PT Davomas Abadi Tbk

19 AISA PT Tiga Pilar Sejahtera Tbk 20 DLTA PT Delta Djakarta Tbk

21 PSDN PT Prasidha Aneka Niaga Tbk 22 PTSP PT Pioneer Gourmet Tbk

23 INDF PT Indofood Sukses Makmur Tbk 24 STTP PT Siantar Top Tbk

25 INAF PT Indofarma Tbk 26 KLBF PT Kalbe Farma Tbk 27 PYFA PT Pyridam Farma Tbk

28 SCPI PT Schering Plough Indonesia Tbk 29 ERTX PT Eratex Djaja Tbk

30 HDTX PT Panasia Indosyntec Tbk

31 TFCO PT Teijin Indonesia Fiber Corporation Tbk 32 TEJA PT Texmaco Jaya Tbk

33 IMAS PT Indomobil Sukses Internasional Tbk 34 ADMG PT Polychem Indonesia Tbk

35 ASII PT Astra Internasional Tbk 36 GDYR PT Goodyear Indonesia Tbk 37 LPIN PT Multi Prima Sejahtera Tbk 38 AUTO PT Astra Otoparts Tbk

39 UNTR PT United Tractor Tbk 40 GJTL PT Gajah Tunggal Tbk 41 UNVR PT Unilever Indonesia Tbk 42 INTD PT Inter Delta Tbk

43 SULI PT Sumalindo Lestari Jaya Tbk

44 DSUC PT Daya Sakti Unggul Corporindo Tbk 45 HMSP PT HM Sampoerna Tbk

46 GGRM PT Gudang Garam Tbk 47 VOKS PT Voksel Electric Tbk

48 SCCO PT Sucaco Tbk

50 PICO PT Pelangi Indah Canindo Tbk 51 BTON PT Beton Jaya Manunggal Tbk 52 LION PT Lion Metal Works Tbk 53 JPRS PT Jaya Pari Steel Tbk

54 INAI PT Indal Aluminium Industry Tbk 55 IGAR PT Kageo Igar Jaya Tbk

56 BRNA PT Berlina Tbk

57 AKKU PT Aneka Kemasindo Utama 58 DYNA PT Dynaplast Tbk

59 LMAI PT Langgeng Makmur Industry Tbk Sumber : Hasil Pemilihan Sampel Penulis

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka. Data ini merupakan data sekunder yaitu data yang informasinya diperoleh secara tidak langsung dari perusahaan. Pada penelitian ini data sekunder diperoleh dalam bentuk dokumentasi yaitu data yang diterbitkan oleh pihak-pihak berkompeten melalui data laporan keuangan yang rutin diterbitkan setiap tahunnya dalam bentuk cetakan maupun download internet dari situs http://www.idx.co.id. Data sekunder dalam penelitian ini merupakan data laporan keuangan tahunan seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006, 2007, dan 2008.

D. Definisi Operasional dan Pengukuran Variabel 1. Definisi Operasional

a. Faktor-faktor yang mempengaruhi penyelesaian penyajian laporan keuangan

1) Laba (Profit)

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Profitabilitas diartikan sebagai perusahaan yang melaporkan laba bersih. Dalam penelitian ini pengukurannya menggunakan variabel dummy, yaitu nilai 1 untuk perusahaan yang melaporkan laba bersih dan nilai 0 untuk perusahaan yang melaporkan rugi bersih, seperti dalam penelitian Ahmad (2005). Variabel dummy merupakan variabel yang berskala ukuran non-metrik atau kategori. Cara pemberian kode dummy umumnya menggunakan kategori yang dinyatakan dengan angka 1 atau 0 (Ghozali, 2005 : 128).

2) Solvabilitas (Solvability)

Solvabilitas adalah kemampuan perusahaan untuk membayar semua hutangnya (baik hutang jangka pendek maupun hutang jangka panjang) dari harta perusahaan tersebut, Hanafi (2003). Rasio Solvabilitas yang digunakan dalam penelitian ini adalah rasio total debt to total assets, yang diukur dengan menggunakan rumus :

3) Ukuran Perusahaan (Firm Size)

Semakin besar suatu perusahaan, maka informasi tentang perusahaan tersebut semakin banyak diketahui investor. Ukuran perusahaan dalam penelitian ini menggunakan total aktiva. Pengukurannya dihitung dengan logaritma 10 berdasarkan total aktiva (Rachmawati, 2008).

4) Umur Perusahaan (Firm Age)

Idealnya umur perusahaan seharusnya diukur berdasarkan tanggal pada saat berdirinya perusahaan yang bersangkutan. Namun umur perusahaan dalam penelitian ini menggunakan tanggal listed-nya perusahaan di pasar modal seperti dalam penelitian Almilia dan Setiady. Umur perusahaan dihitung dalam satuan tahun, diawali sejak pertama kali melakukan first issue hingga akhir tahun pengamatan.

5) Ukuran Kantor Akuntan Publik (acccountant public size) Ukuran Kantor Akuntan Publik (KAP) yaitu auditor yang berafiliasi dengan KAP The Big Four dan KAP Non The Big Four. Dalam penelitian ini pengukurannya menggunakan variabel dummy, yaitu nilai 1 untuk perusahaan yang menggunakan auditor

b. Penyelesaian penyajian laporan keuangan (Finalization of

Financial Statement)

Penyelesaian penyajian laporan keuangan ini diukur dengan menggunakan rentang waktu atau keterlambatan penyelesaian penyajian laporan keuangan. Yang dimaksud dengan keterlambatan penyelesaian penyajian laporan keuangan adalah interval jumlah hari antara tanggal periode laporan keuangan (dalam penelitian ini menggunakan tanggal 31 Desember) sampai tanggal penyelesaian laporan keuangan (Almilia, 2006). Tanggal penyelesaian laporan keuangan diambil dari tanggal yang paling lambat, antara tanggal opini auditor atau tanggal surat pertanggungjawaban manajemen. Namun, dalam penelitian ini hanya digunakan tanggal opini auditor. Keterlambatan (lag) dihitung dalam satuan hari. Lag = Tanggal penyelesaian laporan keuangan – 31 Desember.

2. Pengukuran Variabel Penelitian

Variabel penelitian yang digunakan adalah: a. Variabel independen (bebas)

b. Variabel dependen (terikat)

Merupakan variabel yang dipengaruhi atau terikat oleh variabel independen. Varibel dependen dalam penelitian ini adalah penyelesaian penyajian laporan keuangan (finalization of financial statement).

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah Model analisis regresi berganda dengan menggunakan bantuan software SPSS for Windows v.16. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Model persamaan regresinya ialah sebagai berikut :

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e

dimana:

Y = Penyelesaian penyajian laporan keuangan

a = Konstanta

X1 = Laba

X2 = Solvabilitas

X3 = Ukuran perusahaan

X4 = Umur perusahaan

X5 = Ukuran Kantor Akuntan Publik

b1,b2,b3,b4, b5 = Koefisien regresi

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data (Jogiyanto, 2004:163). Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Uji normalitas digunakan untuk mengetahui apakah distribusi data penelitian masing-masing variabel telah menyebar secara normal. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati data normal. Uji normalitas dilakukan dengan analisis grafik dengan cara melihat grafik histogram dan Normal probability plot.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2005). Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF (Variance Inflation Factor) antar variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance<0,10 atau sama dengan nilai VIF>10 (Ghozali, 2005:92)

c. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah pada suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode satu dengan periode sebelumya (Ghozali, 2005). Autokorelasi terjadi karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data runtut waktu (time series). Model regresi yang baik adalah model yang tidak terdapat autokorelasi. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan uji Durbin Watson (DW).

Menurut Santoso (2002:18), Keputusan ada atau tidaknya autokorelasi adalah :

1) Bila nilai D-W dibawah -2, maka ada autokorelasi positif, 2) Bila nilai D-W di antara -2 sampai +2, maka tidak ada

autokorelasi,

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan (varians) antara satu pengamatan ke pengamatan lainnya (Ghozali, 2005). Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas, dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah terjadi homoskedastisitas. Dalam menguji heteroskedastisitas, penulis menggunakan uji glejser dan memperhatikan hasil output SPSS. Jika variabel independen signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka H0 diterima

(tidak ada heteroskedastisitas). 3. Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi berganda. Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu laba (profit), solvabilitas (solvability), ukuran perusahaan (firm size), umur perusahaan (firm age), dan ukuran kantor akuntan publik

(accountant public size) berpengaruh terhadap variabel dependen yaitu penyelesaian penyajian laporan keuangan (finalization of financial statement). secara simultan maupun parsial.

a. Adjusted R2

variasi naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0≤ Adjusted R2≤1). Hal ini berarti bila adjusted R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen, dan bila adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji signifikansi Simultan (Uji f)

Uji f digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya yaitu :

H0 : b1,b2,b3,b4,b5, = 0, artinya variabel independen secara

simultan tidak berpengaruh terhadap variabel dependen. Ha : b1,b2,b3,b4,b5, ≠ 0, artinya variabel independen secara

simultan berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak,

c. Uji signifikansi parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji ini digunakan untuk menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya yaitu :

H0 : b1,b2,b3,b4,b5,= 0, artinya suatu variabel independen secara

parsial tidak berpengaruh terhadap variabel dependen. Ha : b1,b2,b3,b4,b5, ≠ 0, artinya suatu variabel independen secara

parsial berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak,

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Peneltian

Sampel dalam penelitian ini adalah perusahaan-perusahaan yang bergerak dalam bidang manufaktur yang dapat dibagi menjadi 19 jenis industri dan komponennya, yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2008. Jumlah sampel dalam penelitian ini adalah sebanyak 177 perusahaan. Data penelitian yang digunakan dalam melakukan penelitian ini dapat dilihat pada Lampiran i.

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

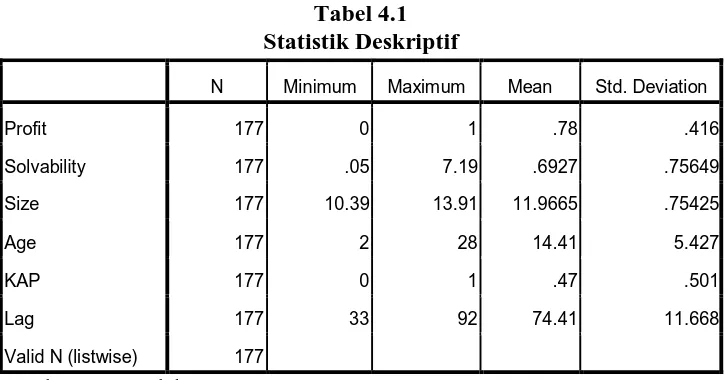

[image:52.595.131.495.555.745.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standart deviasi data yang digunakan dalam penelitian:

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Profit 177 0 1 .78 .416

Solvability 177 .05 7.19 .6927 .75649

Size 177 10.39 13.91 11.9665 .75425

Age 177 2 28 14.41 5.427

KAP 177 0 1 .47 .501

Lag 177 33 92 74.41 11.668

Valid N (listwise) 177

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. variabel Laba (Profit) memiliki jumlah sampel (N) sebanyak 177, dengan nilai minimum (terkecil) 0, nilai maksimum (terbesar) 1 dan mean (nilai rata-rata) 0,78. Standart Deviation (simpangan baku) variabel ini adalah 0,416,

2. variabel Solvabilitas (Solvability) memiliki jumlah sampel (N) sebanyak 177, dengan nilai minimum (terkecil) 0,05, nilai maksimum (terbesar) 7,19 dan mean (nilai rata-rata) 0,6927. Standart Deviation (simpangan baku) variabel

ini adalah 0,75649,

3. variabel Ukuran Perusahaan (Size) memiliki jumlah sampel (N) sebanyak 177, dengan nilai minimum (terkecil) 10,39, nilai maksimum (terbesar) 13,91 dan mean (nilai rata-rata) 11,9665. Standart Deviation (simpangan baku) variabel

ini adalah 0,75425,

4. variabel Umur Perusahaan (Age) memiliki jumlah sampel (N) sebanyak 177, dengan nilai minimum (terkecil) 2, nilai maksimum (terbesar) 28 dan mean (nilai rata-rata) 14,41. Standart Deviation (simpangan baku) variabel ini adalah 5,427,

5. variabel Ukuran Kantor Akuntan Publik (KAP) memiliki jumlah sampel (N) sebanyak 177 dengan nilai minimum (terkecil) 0, nilai maksimum (terbesar) 1 dan mean (nilai rata-rata) 0,47. Standart Deviation (simpangan baku) variabel ini adalah 0,501,

maksimum (terbesar) 92 dan mean (nilai rata-rata) 74,41. Standart Deviation (simpangan baku) variabel ini adalah 11,668,

7. jumlah sampel yang digunakan ada sebanyak 177 buah. 2. Hasil Uji Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/BLUE). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

• non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

• homoskedasitas, artinya variance variabel independen dari satu pengamatan ke pengamatan yang lain adalah konstan atau sama. a. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

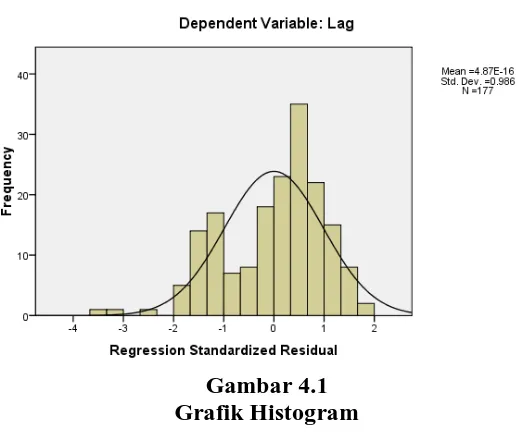

a. Analisis Grafik

[image:55.595.178.437.519.737.2]Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal. Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik P-P Plot

Sumber: Data Olahan SPSS, 2009

Dengan melihat tampilan grafik histogram, kita dapat melihat bahwa gambarnya telah berbentuk lonceng yang menunjukkan bahwa data telah terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik menyebar di sekitar garis diagonal dan tidak jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

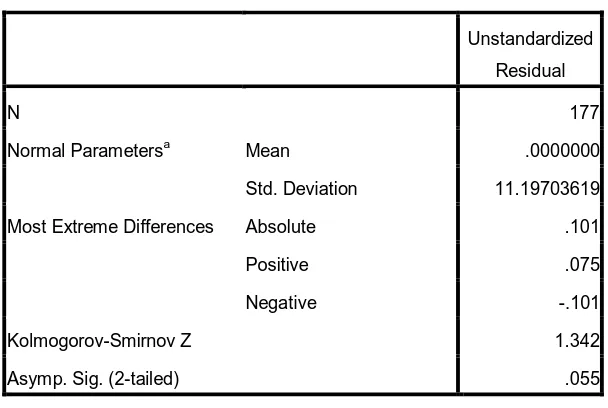

b. Uji Statistik

agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1 sample KS) dengan melihat data

[image:57.595.160.464.370.574.2]residualnya apakah berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 177

Normal Parametersa Mean .0000000

Std. Deviation 11.19703619

Most Extreme Differences Absolute .101

Positive .075

Negative -.101

Kolmogorov-Smirnov Z 1.342

Asymp. Sig. (2-tailed) .055

a. Test distribution is Normal.

Sumber: Data Olahan SPSS, 2009

b. Hasil Uji Multikolinieritas

“Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas” (Ghozali, 2005:91). Menurut Ghozali (2005) “adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF adalah 10”. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.3.

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 67.461 14.518 4.647 .000

Profit -3.181 2.246 -.113 -1.416 .159 .844 1.185

Solvability 1.610 1.255 .104 1.283 .201 .816 1.225

Size .377 1.257 .024 .300 .764 .819 1.221

Age .374 .171 .174 2.184 .030 .850 1.176

KAP -3.365 1.919 -.144 -1.753 .081 .796 1.256

a. Dependent Variable: Lag

Berdasarkan tabel 4.3 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk variabel Profit adalah 1,185 (<10) dan nilai tolerance sebesar 0,844 (>0,1), untuk variabel Solvability nilai VIF nya adalah 1,225 (<10) dan nilai tolerance sebesar 0,816 (>0,1), untuk variabel Size nilai VIF nya adalah 1,221 (<10) dan nilai tolerance sebesar 0,819 (>0,1), untuk variabel Age nilai VIF nya adalah 1,176 (<10) dan nilai tolerance sebesar 0,850 (>0,1), sementara untuk variabel KAP nilai VIF nya adalah 1,256 (<10) dan nilai tolerance sebesar 0,796 (>0,1). Dari hasil ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

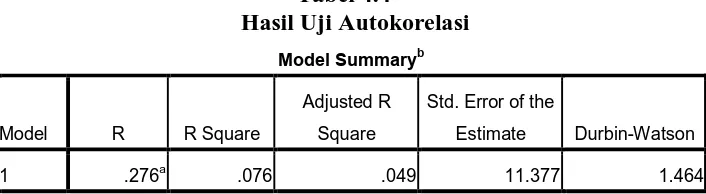

c. Hasil Uji Autokorelasi

panduan mengenai angka Durbin-Watson dapat diambil patokan sebagai berikut:

4) angka D-W dibawah -2 berarti ada autokorelasi positif,

[image:60.595.136.489.261.358.2]5) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 6) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .276a .076 .049 11.377 1.464

a. Predictors: (Constant), KAP, Profit, Age, Size, Solvability

b. Dependent Variable: Lag

Sumber: Data Olahan SPSS, 2009

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1,464. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini.

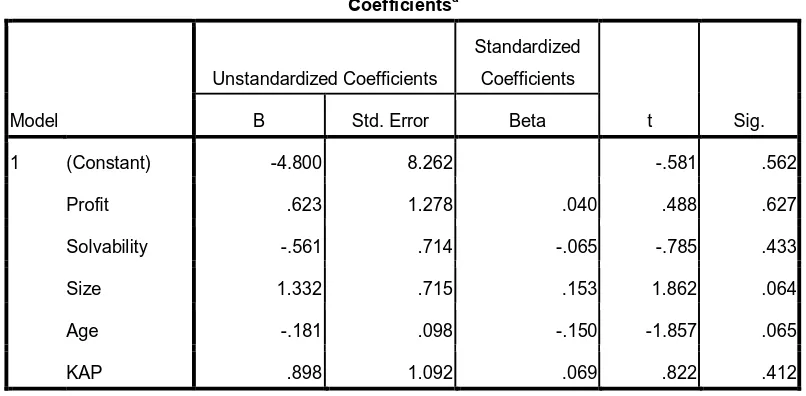

d. Hasil Uji Heteroskedastisitas

Pengujian dilakukan dengan Uji Glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

H0 : tidak ada heteroskedastisitas

Ha : ada heteroskedastisitas

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka H0 diterima (tidak ada

[image:61.595.110.513.387.585.2]heteroskedastisitas).

Tabel 4.5

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -4.800 8.262 -.581 .562

Profit .623 1.278 .040 .488 .627

Solvability -.561 .714 -.065 -.785 .433

Size 1.332 .715 .153 1.862 .064

Age -.181 .098 -.150 -1.857 .065

KAP .898 1.092 .069 .822 .412

a. Dependent Variable: absut

Sumber: Data Olahan SPSS, 2009

signifikansinya adalah 0,065 (>0,05), sementara untuk variabel KAP nilai signifikansinya adalah 0,412 (>0,05). Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena semua variabel independennya memiliki signifikan lebih besar dari 0,05.

3. Hasil Pengujian Hipotesis

[image:62.595.190.432.353.444.2]Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen.

Tabel 4.6

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 KAP, Profit, Age,

Size, Solvabilitya . Enter

a. All requested variables entered.

b. Dependent Variable: Lag

Sumber: Data Olahan SPSS, 2009

Berdasarkan tabel 4.6 diatas, maka dapat diketahui bahwa :

a. variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu ukuran Kantor Akuntan Publik (KAP), laba (Profit), umur perusahaan (Age), ukuran perusahaan (Size), dan solvabilitas (Solvability),

b. tidak ada variabel independen yang dikeluarkan,

a. Hasil Pengukuran Adjusted R2

Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel Profit (X1), Solvability (X2), Size (X3), Age (X4), dan KAP

(X5) terhadap Lag (Y). “Adjusted R2 dianggap lebih baik dari R2

karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali, 2005).

Tabel 4.7

Adjusted R2 Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .276a .076 .049 11.377

a. Predictors: (Constant), KAP, Profit, Age, Size, Solvability

b. Dependent Variable: Lag

Sumber: Data Olahan SPSS, 2009

Berdasarkan tabel 4.7 diatas dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai Adjusted R2 (Adjusted R Square) sebesar 0,049 yang berarti bahwa variabel dependen (Lag)

b. Hasil Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel independen. Uji F ini

dilakukan untuk mengetahui apakah variabel Profit (X1), Solvability

(X2), Size (X3), Age (X4), dan KAP (X5) berpengaruh secara simultan

[image:64.595.116.506.282.412.2]atau bersama-sama terhadap Lag (Y). Tabel 4.8 Hasil Uji f

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1828.946 5 365.789 2.826 .018a

Residual 22133.766 171 129.437

Total 23962.712 176

a. Predictors: (Constant), KAP, Profit, Age, Size, Solvability

b. Dependent Variable: Lag

Sumber: Data Olahan SPSS, 2009

c. Hasil Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel-variabel dependen secara parsial (individu). Uji-t ini dilakukan dengan membandingkan nilai P-value dari

t dengan α. Kesimpulan yang dapat diambil dari uji t ini adalah:

a. Bila nilai P value dari t masing-masing variabel independen > α = 5%,

maka Ho : bi = 0 diterima dan Ha: bi ≠ 0 ditolak, artinya secara

individual variabel independen Xi tidak berpengaruh signifikan

terhadap variabel dependen

b. Bila P value dari t masing-masing variabel independen < α maka Ho :

bi = 0 ditolak dan Ha: bi ≠ 0 diterima, artinya secara individual

masing-masing variabel independen Xi berpengaruh secara signifikan

[image:65.595.114.511.460.696.2]terhadap variabel dependen.

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 67.461 14.518 4.647 .000

Profit -3.181 2.246 -.113 -1.416 .159

Solvability 1.610 1.255 .104 1.283 .201

Size .377 1.257 .024 .300 .764

Age .374 .171 .174 2.184 .030

KAP -3.365 1.919 -.144 -1.753 .081

a. Dependent Variable: Lag

Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 67,461 – 3,181 X1 + 1,610X2 + 0,377 X3 + 0.374 X4 – 3,365 X5 + e

Keterangan :

1) konstanta (a) sebesar 67,461 menunjukkan bahwa apabila tidak ada variabel independen (X = 0) maka Lag sebesar 67,461,

2) koefisien X1 (b1) sebesar -3,181 menunjukkan bahwa variabel Profit atau

laba (X1) berpengaruh negatif terhadap Penyelesaian Penyajian Laporan

Keuangan (Lag). Hal ini berarti bahwa bila Profit ditingkatkan maka akan menurunkan lamanya Penyelesaian Penyajian Laporan Keuangan (Lag), 3) koefisien X2 (b2) sebesar 1,610 menunjukkan bahwa variabel Solvability

atau Solvabilitas (X2) berpengaruh positif terhadap Penyelesaian Penyajian

Laporan Keuangan (Lag). Hal ini berarti bahwa bila Solvability ditingkatkan maka akan meningkatkan lamanya Penyelesaian Penyajian Laporan Keuangan (Lag),

4) koefisien X3 (b3) sebesar 0,377 menunjukkan bahwa variabel Size atau

Ukuran Perusahaan (X3) berpengaruh positif terhadap Penyelesaian

Penyajian Laporan Keuangan (Lag). Hal ini berarti bahwa bila Size ditingkatkan maka akan meningkatkan lamanya Penyelesaian Penyajian Laporan Keuangan (Lag),

5) koefisien X4 (b4) sebesar 0,374 menunjukkan bahwa variabel Age atau

Umur Perusahaan (X4) berpengaruh positif terhadap Penyelesaian

ditingkatkan maka akan meningkatkan lamanya Penyelesaian Penyajian Laporan Keuangan (Lag),

6) koefisien X5 (b5) sebesar -3,365 menunjukkan bahwa variabel KAP ata