Universitas Sumatera Utara Fakultas Ekonomi

Medan

ANALISIS PENGARUH SUKU BUNGA, PENDAPATAN

PER KAPITA, DAN TENAGA KERJA TERHADAP KREDIT KONSUMSI PADA BANK UMUM DI SUMATERA UTARA

SKRIPSI Diajukan Oleh :

SETIYO RESTI 070501034

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Setiyo Resti NIM : 070501034

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Pengaruh Suku Bunga, Pendapatan Per Kapita, dan Tenaga Kerja Terhadap Kredit Konsumsi pada Bank Umum Di Sumatera Utara

Tanggal,_______________ Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN Hari : Senin

Tanggal : 18 Juli 2011 Nama : Setiyo Resti NIM : 070501034

Departemen : Ekonomi pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Pengaruh Suku Bunga, Pendapatan Per Kapita, dan Tenaga Kerja Terhadap Kredit Konsumsi pada Bank Umum Di Sumatera Utara

Ketua Program Studi Pembimbing

Irsyad Lubis, SE, M.Soc.Sc, Ph.D Syarif Fauzie, SE, Ak, M.Ak NIP: 19710503 200312 1 003 NIP: 19750909 200801 1 012

Penguji I Penguji II

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK Nama : Setiyo Resti

NIM : 070501034

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Pengaruh Suku Bunga, Pendapatan Per Kapita, dan Tenaga Kerja Terhadap Kredit Konsumsi pada Bank Umum Di Sumatera Utara

Tanggal,_______________ Ketua

Irsyad Lubis, SE, M.Soc.Sc, Ph.D NIP. 19710503 200312 1 003

Tanggal,________________ Dekan

DAFTAR ISI

2.3.3 Peranan Kredit dalam Perekonomian ...28

2.5 Pendapatan Per kapita ...37

2.5.1 Pengertian Pendapatan Per Kapita ...37

2.6.5 Penggunaan Tenaga Kerja Penuh, Produktif dan Memberikan Penghargaan Layak ...40

2.6.6 Tenaga Kerja Menurut Lapangan Usaha, Status Pekerjaan, Pendidikan Tertinggi yang ditamatkan serta Jam Kerja...41

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ...45

3.2 Jenis dan Sumber Data ...45

3.3 Metode Penelitian dan Teknik Pengumpulan Data ...46

3.4 Pengolahan Data ...46

3.5 Metode Analisis Data ...46

3.6 Test Goodness of Fit (Uji Kesesuaian) ...48

3.6.2 Uji f-statistik (Overall test) ...49

3.7 Uji Penyimpangan Asumsi Klasik ...51

3.7.1 Uji Multikolinearity ...51

3.7.2 Autokorelasi (Serial Correlation) ...51

3.8 Defenisi Variabel Operasional ...53

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Daerah penelitian ...54

4.1.1 Kondisi Geografis ...54

4.1.8 Perkembangan Kredit Konsumsi pada Bank Umum Pemerintah di Sumatera Utara...70

4.1.9 Perkembangan Tingkat Bunga Kredit Konsumsi pada Bank Umum Pemerintah di Sumatera Utara ...70

4.1.10Perkembangan Pendapatan Per Kapita di Sumatera Utara ...72

4.2 Hasil dan Analisa ...74

4.3 Interpretasi Model ...74

4.4 Uji Kesesuaian (Test of Goodness of Fit) ...76

4.4.1 Koefisien Determinasi (R-square) ...76

4.4.2 Uji t-statistik (Partial Test) ...77

4.4.3 Uji f-statistik (Simultan Test) ...81

4.5 Uji Penyimpangan Asumsi Klasik ...83

4.5.1 Uji Multikolinearitas ...83

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...87 5.2 Saran ...88 DAFTAR PUSTAKA

DAFTAR TABEL

No. Table Judul Halaman

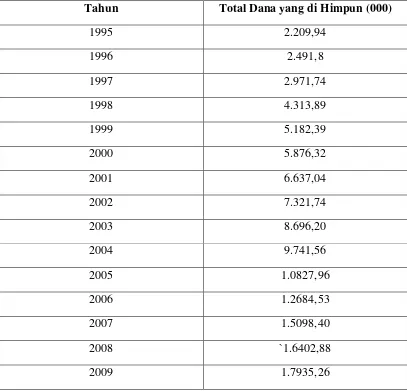

4.1 Posisi Dana yang di Himpun oleh Bank di Sumatera Utara

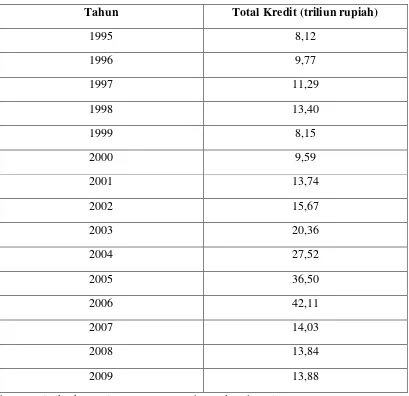

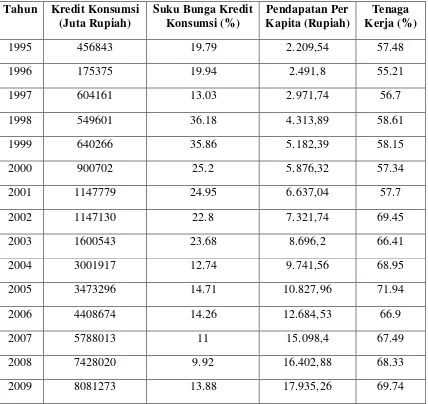

Tahun 1995-2009 (Juta Rupiah)...67 4.2 Total Kredit yang Di Salurkan Menurut Sektor Ekonomi...69 4.3 Perkembangan Kredit Konsumsi pada Bank Umum Pemerintah,

Suku Bunga, KreditKonsumsi, Pendapatan Per Kapita, Tenaga

DAFTARA GAMBAR

No. Gambar Judul Halaman

3.1 Kurva Uji t-statistik...49

3.2 Kurva Uji F-statistik...50

3.3 Kurva Uji Durbin Watson...52

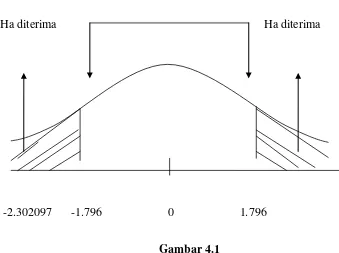

4.1 Kurva Uji t-statistik Variabel Suku Bunga...79

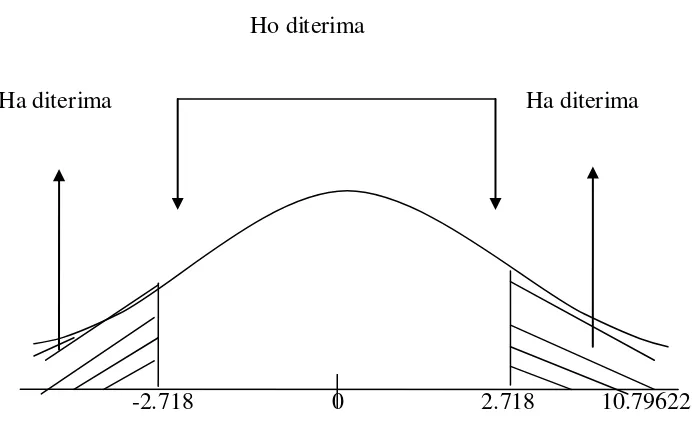

4.2 Kurva Uji t-statistik Variabel Pendapatan Per Kapita...80

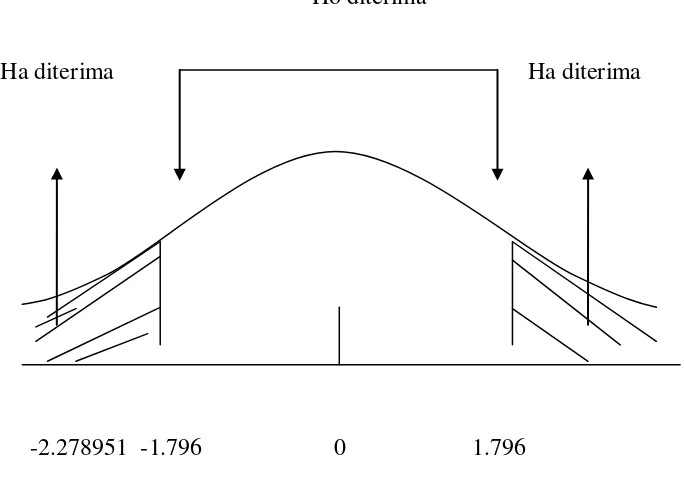

4.3 Kurva Uji t-statistik Variabel Tenaga Kerja...81

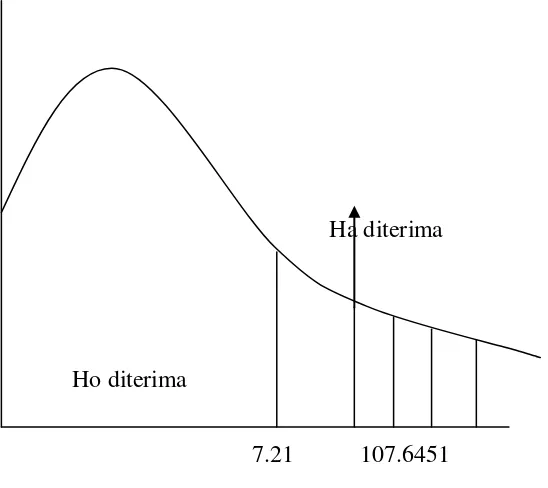

4.4 Kurva Uji F-statitik...83

ABSTRACT

The purpose of this study was to analyzethe effect of consumer loans at commercial Banks in North Sumatera in the period for 15 years from 1995-2009. The independent variables used in this study is the interest Rate, Per Capita Income, and labor.

The method used in the analysis of the influence of consumer loans at commercial banks in North Sumatera is the method of Ordinary Least Square (OLS) using the analysis tools to process data by using Eviews 6.0.

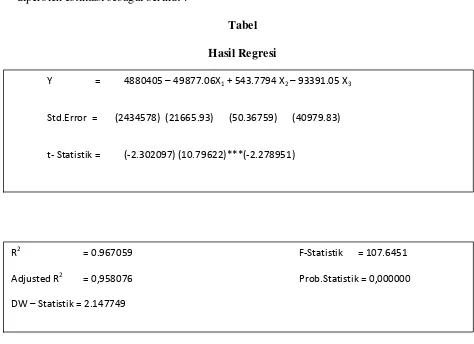

Based on the estimation results indicate that the variable Per Capita Income has a positive influence on consumer Loans at Commercial Banks in North Sumatera and statistically significant at α =1%. While the variable interest Rate and Employment of each statistically significant at α =5%.

Based on the identification is obtained that the value of R square of 0.9670 . This means that 96.70% consumer Loans dependent variable can be explained jointly by the independent variables are: Interest rate, Per Capita Income, and Labor. While the rest of 3.30% more influced by variables that are not included in the model estimation.

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh Kredit Konsumsi pada Bank Umum di Sumatera Utara dalam kurun waktu selama 15 tahun dari tahun 1995-2009. Adapun variabel bebas yang digunakan dalam penelitian ini adalah Suku Bunga, Pendapatan Per Kapita, dan Tenaga Kerja.

Metode yang digunakan dalam analisis terhadap pengaruh Kredit Konsumsi pada Bank Umum di Sumatera Utara adalah metode Ordinary Least Square (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan Eviews 6.0.

Berdasarkan hasil estimasi menunjukkan bahwa variabel Pendapatan Per Kapita memiliki pengaruh yang positif terhadap Kredit Konsumsi pada Bank Umum di Sumatera Utara dan signifikan secara statistik pada α = 1%. Sedangkan variabel Suku Bunga dan Tenaga Kerja masing-masing signifikan secara statistik pada α = 5%.

Berdasarkan identifikasi diperoleh bahwa nilai R Square sebesar 0,9670. Hal ini berarti 96,70% variabel dependen Kredit Konsumsi dapat dijelaskan secara bersama-sama oleh variabel independen yaitu: Suku Bunga, Pendapatan Per Kapita, dan Tenaga Kerja. Sedangkan sisanya sebesar 3,30% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam model estimasi.

ABSTRACT

The purpose of this study was to analyzethe effect of consumer loans at commercial Banks in North Sumatera in the period for 15 years from 1995-2009. The independent variables used in this study is the interest Rate, Per Capita Income, and labor.

The method used in the analysis of the influence of consumer loans at commercial banks in North Sumatera is the method of Ordinary Least Square (OLS) using the analysis tools to process data by using Eviews 6.0.

Based on the estimation results indicate that the variable Per Capita Income has a positive influence on consumer Loans at Commercial Banks in North Sumatera and statistically significant at α =1%. While the variable interest Rate and Employment of each statistically significant at α =5%.

Based on the identification is obtained that the value of R square of 0.9670 . This means that 96.70% consumer Loans dependent variable can be explained jointly by the independent variables are: Interest rate, Per Capita Income, and Labor. While the rest of 3.30% more influced by variables that are not included in the model estimation.

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh Kredit Konsumsi pada Bank Umum di Sumatera Utara dalam kurun waktu selama 15 tahun dari tahun 1995-2009. Adapun variabel bebas yang digunakan dalam penelitian ini adalah Suku Bunga, Pendapatan Per Kapita, dan Tenaga Kerja.

Metode yang digunakan dalam analisis terhadap pengaruh Kredit Konsumsi pada Bank Umum di Sumatera Utara adalah metode Ordinary Least Square (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan Eviews 6.0.

Berdasarkan hasil estimasi menunjukkan bahwa variabel Pendapatan Per Kapita memiliki pengaruh yang positif terhadap Kredit Konsumsi pada Bank Umum di Sumatera Utara dan signifikan secara statistik pada α = 1%. Sedangkan variabel Suku Bunga dan Tenaga Kerja masing-masing signifikan secara statistik pada α = 5%.

Berdasarkan identifikasi diperoleh bahwa nilai R Square sebesar 0,9670. Hal ini berarti 96,70% variabel dependen Kredit Konsumsi dapat dijelaskan secara bersama-sama oleh variabel independen yaitu: Suku Bunga, Pendapatan Per Kapita, dan Tenaga Kerja. Sedangkan sisanya sebesar 3,30% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam model estimasi.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan memiliki peranan yang sangat penting dalam suatu negara, dengan adanya pembangunan dapat diketahui suatu negara mengalami kemajuan atau kemunduran. Pembangunan suatu negara sangat berkaitan erat dengan pembangunan ekonomi dan pertumbuhan ekonominya, seperti infrastruktur, pendapatan per kapita masyarakat, tingkat tenaga kerjanya, sarana serta prasarananya.

Selain itu juga pembangunan suatu negara dilihat dari tingkat pertumbuhan ekonominya, adapun pengertian dari pertumbuhan ekonomi adalah sebagai suatu ukuran kuantitatif yang menggambarkan perkembangan suatu perekonomian dalam suatu tahun tertentu apabila dibandingkan dengan tahun sebelumnya. Dimana pertumbuhan ekonomi sangat berkaitan dengan tingkat pendapatan nasional.

Suatu perekonomian dikatakan mengalami pertumbuhan atau berkembang apabila tingkat kegiatan ekonomi adalah lebih tinggi dari pada yang dicapai pada masa sebelumnya. Dengan kata lain, perkembangannya baru tercipta apabila jumlah fisik barang-barang dan jasa-jasa yang dihasilkan dalam perekonomian tersebut menjadi bertambah besar pada tahun-tahun berikutnya.

Untuk melihat suatu negara mengalami kemajuan dalam bidang pembangunannya juga dapat dilihat dari data pendapatan per kapita suatu negara tersebut yang dikumpulkan dari masa ke masa, tingkat perkembangan pendapatan per kapita yang dicapai sering sekali digunakan sebagai ukuran dari kesuksesan suatu negara dalam mencapai cita-cita untuk menciptakan pembangunan ekonomi yang pesat. Dan dapat juga dilihat dari berkurangnya tingkat pengangguran dan bertambahnya tenaga kerja yang ada di negara tersebut.

Dapat dilihat perekonomian Indonesia pada tahun 2009 yang mencapai 4,5% membuat pendapatan perkapita Indonesia pada tahun 2009 naik menjadi Rp 24,3 juta dibandingkan tahun 2008 sebesar Rp 21,7 juta, dari sini dapat dilihat bahwa semakin tinggi pendapatan perkapita masyarakat menunjukkan semakin sejahteranya masyarakat dan kemungkinan masyarakat untuk melakukan kredit konsumsi berkurang hal tersebut dapat dilihat dari tingkat kesejahteraan masyarakat dengan tingkat pendapatan per kapita masyarakat pada umumnya.

dan banyak lagi produk perbankan yang berperan aktif membantu kesulitan masyarakat pada umumnya.

Adapun produk perbankan yang biasanya laris dilingkungan masyarakat pada umumnya adalah kredit konsumsi, dimana indikatornya adalah indeks penjualan komoditas eceran dan otomotif. Selain itu juga masyarakat menggunakan jasa perbankan ini tujuannya untuk membuat usaha, seperti usaha mikro, makro, usaha rumah tangga atau sebagai modal usaha. Dalam hal ini kredit modal kerja adalah yang paling besar dan paling diminati oleh masyarakat. Karena pada umumnya kredit konsumsi condong pada sesuatu hal yang sifatnya konsumtif.

Berbagai macam jasa yang ditawarkan bank yang sangat menguntung masyarakat sebagai tolak ukur untuk mencapai kesejahteraan karena apabila tingkat pendapatan per kapita suatu penduduk meningkat hal tersebut menunjukkan bahwa meningkatnya juga tingkat kesejahteraan masyarakat, pendapatan per kapita juga mempengaruhi kecepatan pembangunan ekonomi suatu negara.

ditawarkan kepada masyarakat, jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

Menurut prof.G.M.Verryn stuart bank is a company who statisfied other people by giving a credit with the money they accept as a gamble to the other, eventhough they should

supply the new money, yang berarti bahwa bank adalah badan usaha yang wujudnya memuaskan keperluan orang lain, dengan memberikan kredit berupa uang yang diterimanya dari orang lain, sekalipun dengan jalan mengeluarkan uang baru kertas atau logam. Bank selaku stabilisator moneter diartikan bahwa bank mempunyai kewajiban ikut serta menstabilkan nilai tukar uang, nilai kurs, atau harga barang-barang relatif stabil atau tetap, baik secara langsung maupun melalui mekanisme Giro Wajib Minimum (GWM) bank, Operasi Pasar Terbuka, ataupun kebijakan diskonto (Frank J.Fabozzi, 1999).

Dalam pasal 2, 3, dan 4 UU no. 7 tahun 1992 sebagaimana telah diubah dengan UU no.10 tahun 1998 tentang perbankan, dinyatakan asa, fungsi, dan tujuannya. Selain itu juga bank memiliki peran yang penting dalam sistem keuangan seperti pengalihan asset (asset transmutation) yaitu mengalihkan aset/dana dari unit surplus ke unit defisit, dalam hal transaksi dimana bank memberikan kemudahan transaksi baik barang maupun jasa, selain itu juga bank memiliki peran likuiditas (liquidity) yang mana bank menawarkan produk dana dengan berbagai alternatif tingkat likuiditas, dan peran yang terakhir dari bank adalah efisiensi (efficiency).

masyarakat, semakin tinggi tingkat suku bunga yang ditawarkan kepada nasabah atau masyarakat maka semakin banyak pula masyarakat ataupun nasabah yang menabung namun tidak demikian terhadap para peminjam dana atau terhadap masyarakat yang melakukan kredit konsumsi karena apabila semakin tingginya tingkat suku bunga kepada masyarakat, masyarakat cenderung tidak mau untuk melakukan kredit karena beban bunga yang ditawarkan bank cukup besar sehingga memberatkan masyarakat untuk melakukan kredit konsumsi.

Selain itu juga tekanan inflasi sangat mempengaruhi tingkat suku bunga bank, dimana dapat diperkirakan inflasi akan terus meningkat diparuh kedua tahun 2010 sehingga akhir inflasi tahun 2010 diperkirakan mencapai 6,3-6,5 persen. Implikasinya suku bunga diperkirakan akan meningkat dikuartal IV-2010 akan naik sebesar 50 basis poin sehingga mencapai 7 persen diakhir tahun. Hal tersebut mengakibatkan masyarakat cenderung malas melakukan kredit konsumsi khususnya akibat tingkat suku bunga yang naik yang akibatnya akan membuat masyarakat kesulitan dalam melakukan pembayaran kredit.

Menurut data Badan Pusat Statistik (BPS) selama tahun 2004 – 2007 diperkirakan angkatan kerja cukup tinggi dan mengalami fluktuasi yang tidak tetap yaitu pada tahun 2004 sebanyak 5.512.405 jiwa naik menjadi 5.803.112 jiwa pada tahun 2005, sedangkan angkatan kerja pada tahun 2006 mengalami penurunan menjadi 5.491.696 jiwa dan pada tahun 2007 angkatan kerja kembali mengalami peningkatan menjadi 5.647.710 jiwa. Sedangkan tingkat pegangguran meningkat akibat pemutusan hubungan kerja dan kecilnya kesempatan kerja pada sektor produktif. Tingkat Pengangguran Terbuka (TPT) selama kurun waktu 4 (empat) tahun, dari 11,08 % pada tahun 2004 menurun menjadi 10,98 % pada tahun 2005, kemudian pada tahun 2006 mengalami peningkatan menjadi 11,51 %, di tahun 2007 kembali menurun menjadi 10,10 %. Fluktuasi naik turunnya tingkat pengangguran sangat dipengaruhi oleh kondisi ekonomi makro (BPS, 2007).

Dan hal yang penting yang harus diingat dan dipahami dalam mewujudkan pembangunan ekonomi adalah : “ tingkat (persentase) pertumbuhan ekonomi harus melebihi tingkat pertambahan penduduk. Semakin besar perbedaannya semakin besar pula tingkat perkembangan atau pembangunan ekonomi yang dicapai. Selain itu juga pendapatan per kapita merupakan perbandingan dengan tingkat kemakmuran. Dalam konteks ini diasumsikan tingkat kemakmuran suatu negara direfleksikan oleh pendapatan rata-rata yang diterima penduduknya, semakin tinggi tingkat pendapatan tersebut semakin tinggi daya beli penduduk dan daya beli yang bertambah ini meningkatkan kesejahteraan masyarakat.

Berdasarkan uraian diatas maka, peneliti tertarik untuk meneliti lebih lanjut tentang masalah kredit konsumsi yang ada di medan tersebut dengan judul :

1.2 Perumusan Masalah

Berdasarkan pada uraian diatas maka dapat diketahui beberapa perumusan masalah yang dapat diambil sebagai dasar kajian penelitian yang dilakukan, antara lain:

1. Bagaimanakah pengaruh suku bunga kredit terhadap kredit konsumsi pada Bank Umum di Sumatera Utara?

2. Bagaimanakah pengaruh pendapatan per kapita terhadap kredit konsumsi pada Bank Umum di Sumatera Utara?

3. Bagaimanakah pengaruh tenaga kerja terhadap kredit konsumsi pada Bank Umum di Sumatera Utara?

1.3 Hipotesis

Hipotesis merupakan jawaban sementara dari permasalahan yang menjadi objek suatu penelitian, dimana tingkat kebenarannya masih perlu dibuktikan atau diuji secara empiris.

Berdasarkan perumusan masalah diatas maka penulis membuat hipotesis sebagai berikut:

1. Suku bunga mempunyai pengaruh negatif terhadap kredit konsumsi yang ada pada Bank Umum di Sumatera Utara.

3. Tenaga kerja mempunyai pengaruh negatif terhadap kredit konsumsi yang ada pada Bank Umum di Sumatera Utara.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh tingkat suku bunga kredit terhadap kredit konsumsi pada Bank Umum di Sumatera Utara.

2. Untuk mengetahui pengaruh tingkat pendapatan per kapita terhadap kredit konsumsi pada Bank Umum di Sumatera Utara.

3. Untuk mengetahui pengaruh tingkat tenaga kerja terhadap kredit konsumsi pada Bank Umum di Sumatera Utara.

1.5 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah:

1. Dapat menjadi informasi mengenai perkembangan pertumbuhan pembangunan ekonomi dilihat dari segi tingkat pendapatan per kapitanya.

2. Dapat dijadikan bahan acuan atau bahan referensi bagi masyarakat dan mahasiswa/i Fakultas Ekonomi khususnya Departemen Ekonomi Pembangunan.

3. Memperluas wawasan penulis tentang pengaruh suku bunga, pendapatan per kapita dan inflasi terhadap kredit konsumsi pada Bank Umum di Sumatera Utara.

BAB II

URAIAN TEORITIS

2.1 Teori Permintaan

2.1.1 Pengertian Teori Permintaan

Teori Permintaan adalah teori ekonomi yang menyatakan bahwa harga dipengaruhi oleh permintaan. Oleh karena itu, teori tersebut berasumsi bahwa ketika permintaan di pasar naik, maka harga barang pun akan ikut naik. Tetapi, jika permintaan turun, maka harga pun akan ikut turun. Turunnya permintaan sendiri awalnya disebabkan oleh naiknya, atau terlalu tingginya harga di pasar, sehingga masyarakat berfikir ulang untuk spending money. Maka, ketika masyarakat tidak berminat untuk membeli barang mereka (produsen), maka produsen akan menurunkan harganya, agar masyarakat kembali dapat mengkonsumsi barang yang mereka produksi.

Berdasarkan ciri hubungan antara permintaan dan harga dapat dibuat grafik kurva permintaan. Permintaan adalah kebutuhan masyarakat / individu terhadap suatu jenis barang tergantung kepada factor-faktor sebgai berikut:

1. Harga barang itu sendiri

2. Harga barang lain

3. Pendapatan konsumen

4. Cita masyarakat / selera

6. Musim / iklim

7. Prediksi masa yang akan datang.

2.1.2 Hukum Permintaan ( The Law of demand)

Pada hakikatnya makin rendah harga suatu barang maka makin banyak permintaan terhadap barang tersebut. Sebaliknya, makin tinggi harga suatu barang maka makin sedikit permintaan terhadap barang tersebut. Dari Hypotesa di atas dapat disimpulkan, bahwa:

1. Apabila harga suatu barang naik, maka pembeli akan mencari barang lain yang dapat digunakan sebagai pengganti barang tersebut, dan sebaliknya apabila barang tersebut turun, konsumen akan menambah pembelian terhadap barang tersebut.

2. Kenaikan harga menyebabkan pendapatan riil konsumsn berkurang, sehingga memaksa konsumen mengurangi pembelian, terutama barang yang akan naik harganya.

2.2 BANK

2.2.1 Pengertian Bank

Bank berasal dari kata Italia banco yang artinya adalah bangku. Adapun menurut undang-undang republik Indonesia no.7 tahun 1992 tentang perbankan yang telah diubah dengan undang-undang No.10 tahun 1998, dimana undang-undang tersebut lebih lanjut menetapkan bahwa :

aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehatian-hatian.

b. Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

c. Bank wajib menyampaikan kepada bank Indonesia, segala keterangan, dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh bank Indonesia.

d. Bank atas permintaan bank Indonesia, wajib memberikan kesempatan bagi pemeriksaan buku-buku dan berkas-berkas yang ada padanya, serta wajib memberikan bantuan yang diperlukan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yang dilaporkan oleh bank yang bersangkutan.

e. Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan public untuk dan atas nama bank Indonesia melaksanakan pemeriksaan terhadap bank.

f. Bank wajib menyampaikan kepada bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh bank Indonesia. Neraca dan perhitungan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik.

g. Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh bank Indonesia.

pengertian perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dan pengertian bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank sangat penting dan berperan untuk mendorong pertumbuhan perekonomian suatu negara karena bank adalah tempat pengumpulan dana dari SSU (surplus spending unit) dan penyalur kredit kepada DSU (defisit spending unit), juga sebagai tempat menabung yang efektif dan produktif bagi masyarakat, pelaksana dan mempelancar arus lalu lintas pembayaran dengan aman, praktis, dan ekonomis, selain itu juga bank sebagai penjamin penyelesaian perdagangan dengan menerbitkan L/C, dan yang terakhir bank sebagai penjamin penyelesaian proyek dengan menerbitkan bank garansi. Adapun asas dan fungsi dari perbankan yang telah diatur dalam pasal 2,3, dan 4 UU no.7 tahun 1992 yang telah diubah diundang-undang No.10 tahun 1998 adalah asas perbankan adalah dimana kegiatan usahanya harus berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian dan fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana kepada masyarakat.

Adapun usaha pokok perbankan sebagai perantara antara SSU dan DSU adalah :

1. Denomination Divisibility adalah bank menghimpun dana dari SSU yang masing-masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya akan sangat besar. Dengan demikian bank dapat memenuhi permintaan DSU yang membutuhkan dana. 2. Maturity Flexibility artinya bank dalam menghimpun dana menyelenggarakan

rekening giro, rekening Koran, deposito berjangaka, sertifikat deposito, buku tabungan, dan sebagainya.

3. Liquidity transformation artinya dana yang disimpan oleh para penabung (SSU) kepada bank umumnya bersifat likuid, karena itu SSU dapat dengan mudah mencairkannya sesuai dengan bentuk tabungannya.

4. Risk Diversification adalah dimana bank dalam menyalurkan kredit kepada banyak pihak atau debitor dan sektor-sektor ekonomi yang beraneka macam, sehingga resiko yang dihadapi bank dengan cara menyebarkan kredit semakin kecil.

2.2.2 Fungsi Bank dan Peranan Bank

Dalam hal ini bank memilki tiga fungsi, adapun fungsi utama bank adalah sebagai berikut :

1. Agent of Trust

Perbankan adalah trust atau kepercayaan, baik dalam penghimpunan dana maupun penyaluran dana dalam masyarakat. Dalam hal ini masyarakat mempercayakan uangnya kepada bank untuk dikelola dengan baik dan tidak disalah gunakan, dan masyarakat juga percaya bahwa masyarakat dapat menarik kembali simpanan dananya sesuai perjanjian. Begitu juga dengan pihak bank percaya bahwa debitur tidak akan menyalah gunakan pinjaman yang diberikan bank, dan debitur mempunyai kekuatan untuk membayar pinjamannya sebelum jatuh tempo.

2. Agent of Development

Dimana kegiatan ini merupakan kegiatan pembangunan perekonomian masyarakat karena didalamnya terdapat sektor moneter dan sektor riil yang tidak dapat dipisahkan dimana kedua sektor tersebut saling berinteraksi dan saling mempengaruhi dalam pembangunan perekonomian masyarakat.

3. Agent of Services

Disini bank memberikan penawaran dalam bentuk jasa-jasa perbankan yang lain kepada masyarakat selain kegiatannya menghimpun dan menyalurkan dana. Jasa-jasa yang ditawarkan oleh bank antara lain adalah berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

Dari ketiga fungsi diatas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau financial intermediary institution.

Adapun peranan bank secara umum sebagai lembaga keuangan adalah :

a. Pengalihan aset ( aset transmutation )

Bank dalam hal ini akan memberikan pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah disepakati. Dalam hal ini bank berperan sebagai pengalih aset dari unit surplus (lenders) kepada unit defisit (borrowers).

b. Transaksi ( transaction )

Bank memberikan kemudahan kepada nasabah dalam transaksi baik barang maupun jasa. Yang dapat dilihat dari produk-produk yang ditawarkan kepada bank seperti giro, tabungan, deposito, dan lain sebagainya.

Bank menawarkan produk dana dengan berbagai alternative tingkat likuiditas, dimana unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito dan sebagainya. Dimana ke semua produk tersebut memiliki tingkat likuiditas yang berbeda-beda.

d. Efisiensi ( efficiency )

Peranan bank dalam hal ini adalah mempelancar dan mempertemukan pihak pemilik dengan pengguna modal, dalam hal ini peranan bank sangat penting dalam memecahkan masalah nasabah baik dari unit surplus maupun dari unit defisit.

2.2.3 Fungsi dan Usaha Bank Umum

Bank umum sebagai lembaga intermediasi keuangan memberikan jasa-jasa keuangan baik kepada unit surplus maupun unit defisit, adapun fungsi dan usaha bank umum, yaitu:

Fungsi Pokok Bank Umum

Adapun fungsi pokok bank umum adalah:

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi,

2. Menciptakan uang,

3. Menghimpun dana dan menyalurkannya kepada masyarakat, 4. menawarkan jasa-jasa keuangan lain.

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut UU No.7 tahun 1992 sebagaimana telah diubah dengan UU No.10 tahun 1998 tentang perbankan adalah sebagai berikut:

1. Menghimpun dana dari masyarakat , 2. Memberikan kredit,

3. Menerbitkan surat pengakuan hutang,

4. Membeli, menjual, atau menjamin surat-surat atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabahnya.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi, maupun dengan wesel unjuk, cek, atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak (custodian).

10. Melakukan penempatan dana dari menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat dibursa efek.

11. Membeli melalui pelanggan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

13. Menyediakan pembiayaan dengan prinsip bagi hasil.

14. Melakukan kegiatan lain, misalnya: kegiatan dalam valuta asing, melakukan penyertaan modal pada bank atau perusahaan lain dibidang keuangan seperti: sewa guna usaha, modal ventura, perusahaan efek, dan asuransi, dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit.

15. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang.

2.2.4 Peranan Perbankan dalam Perekonomian

Perbankan pada umumnya mempunyai peranan yang kian besar dalam perekonomian modern. Peranan utamanya melalui kegiatan-kegiatan seperti berikut:

1. Menerima dan menyelenggarakan tabungan. Bank memberikan pelayanan dengan menerima uang tabungan atau surat berharga dan mengubahnya ke dalam rekening giro.

2. Menyelenggarakan pembayaran uang. Melalui cek dan amanat (order) lainnya untuk pembayaran dana, bank menawarkan cara yang mudah dan efisien untuk menyelesaikan transaksi.

3. Memberikan pinjaman dan investasi. Bank menyediakan dana untuk para produsen, para konsumen, dan badan-badan pemerintah.

4. Menciptakan uang dengan pemberian kredit. Kecuali untuk jumlah uang logam dan mata uang yang relatif sedikit yang diterbitkan oleh pemerintah, bank menciptakan semua uang yang dipakai dalam melaksanakan kegiatan atau transaksi ekonomi.

Disamping dapat dilihat dari segi fungsinya dan tujuannya, bank juga dapat dilihat dari segi kepemilikannya. Kepemilikan ini dapat dilihat dari akta pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan, adapun jenis-jenis bank tersebut seperti yang diuraikan dibawah ini:

1. Bank Milik Pemerintah

Bank yang milik pemerintah merupakan bank yang akta pendirian maupun modal bank ini sepenuhnya dimiliki oleh pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula, antara lain seperti:

• Bank Negara Indonesia 46 (BNI)

• Bank Rakyat Indonesia (BRI)

• Bank Tabungan Negara (BTN)

• Bank Mandiri

Dan disamping itu juga, terdapat pula Bank Pembangunan Daerah (BPD) di daerah tingkat I dan di daerah tingkat II masing-masing provinsi.

2. Bank Milik Swasta Nasional

Bank milik swasta nasional merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional. Hal ini dapat diketahui dari akta pendiriannya didirikan oleh swasta sepenuhnya, begitu pula dengan pembagian keuntungan swasta pula.

3. Bank Milik Koperasi

Bank milik koperasi merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi. Contoh bank jenis ini adalah Bank Umum Koperasi Indonesia (BUKOPIN).

Bank milik asing merupakan bank yang kepemilikannya 100% oleh pihak asing (luar negeri) di Indonesia. Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing, antara lain seperti City Bank, Bank of America, Bank of Tokyo, dan lain-lain.

5. Bank Milik Campuran

Bank milik campuran merupakan bank yang sahamnya dimiliki oleh dua belah pihak, yaitu dalam negeri dan luar negeri. Artinya kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Komposisi kepemilikan saham secara mayoritas dipegang oleh warga negara Indonesia.

2.2.6 Jenis Bank dilihat Menurut Kegiatan Usaha dan dari Segi Statusnya

Selain itu juga jenis bank dapat dilihat menurut kegiatan usahanya, adalah:

a. Bank Umum

Bank umum didefenisikan oleh undang-undang nomor 10 tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Adapun kegiatan usaha yang dapat dilakukan oleh bank umum secara lengkap adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yang dapat dipersamakan dengan itu.

2. Memberikan kredit.

4. Membeli, menjual, atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah (transfer).

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada pihak lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel tunjuk, cek, atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antarpihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga (safe deposit box) 9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu

kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat dibursa efek.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit, dan kegiatan wali amanat. 12. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip

syariah, sesuai dengan ketentuan yang ditetapkan oleh bank Indonesia.

13. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh bank Indonesia.

14. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh bank Indonesia.

menarik kembali pernyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh bank Indonesia.

b. Bank Perkreditan Rakyat

Bank perkreditan rakyat didefenisikan oleh undang-undang nomor 10 tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Adapun kegiatan usaha yang dilakukan bank perkreditan rakyat, adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh bank Indonesia.

4. Menempatkan dananya dalam bentuk sertifikat bank Indonesia (SBI), deposito berjangka, dan/atau tabungan pada bank lain.

Sedangkan jenis bank yang dilihat dari segi statusnya maksudnya adalah, jenis bank ini dilihat dari segi kemampuannya melayani masyarakat, terutama bank umum. Dimana kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Untuk memperoleh status tertentu diperlukan penilaian-penilaian dengan criteria tertentu pula.

Adapun jenis bank dilihat dari segi status adalah sebagai berikut:

a. Bank Devisa

luar negeri seperti transfer ke luar negeri, inkaso ke luar negeri, travelers cheque, pembukaan dan pembayaran letter of credit (L/C).

b. Bank Nondevisa

Bank nondevisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

2.3 KREDIT

2.3.1 Pengertian Kredit

Kredit berasal dari kata Italia yaitu credere yang artinya kepercayaan, yaitu kepercayaan dari kreditor bahwa debitornya akan mengembalikan pinjaman beserta bunga sesuai dengan perjanjian kedua belah pihak. Menurut UU RI No. 7 tahun 1992 tentang perbankan Bab 1, pasal 1, ayat 12 bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Kredit juga dapat didefenisikan dengan empat cara, sebagai berikut:

1. Kredit dianggap sebagai waktu yang diberikan untuk membayar barang atau jasa yang dijual atas kepercayaan.

3. Kredit adalah kepercayaan yang diberikan berhubungan dengan kekayaan yang diserahkan atas janji pembayaran kelak.

4. Kredit adalah dana yang tersimpan dalam perkiraan bank.

Kredit bersifat kooperatif antara si pemberi kredit dan si penerima kredit atau antara kreditor dan debitor. Singkatnya, kredit dalam arti luas didasarkan atas komponen-komponen kepercayaan, resiko, dan pertukaran ekonomi dimasa mendatang.

Adapun fungsi dan tujuan dari kredit yang ditawarkan kepada masyarakat adalah sebagai berikut :

1) menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian.

2) Memperluas lapangan kerja bagi masyarakat. 3) Memperlancar arus barang dan arus uang.

4) Meningkatkan hubungan internasional (L/C, CGI, dan lain-lain). 5) Meningkatkan produktivitas dana yang ada.

6) Meningkatkan daya guna (utility) barang. 7) Meningkatkan kegairahan berusaha masyarakat. 8) Memperbesar modal kerja perusahaan.

9) Meningkatkan income per capita (IPC) masyarakat.

10) Mengubah cara berpikir/ bertindak masyarakat untuk lebih ekonomis. Dibawah ini merupakan tujuan dari penyaluran kredit, yaitu :

1) Memperoleh pendapatan bank dari bunga kredit.

2) Memanfaatkan dan memproduktifitaskan dana-dana yang ada. 3) Melaksanakan kegiatan operasional bank.

5) Memperlancar lalu lintas pembayaran. 6) Menambah modal kerja perusahaan.

7) Meningkatkan pendapatan dan kesejahteraan masyarakat.

Adapun pengertian dari kredit konsumsi atau kredit konsumtif adalah kredit yang dipergunakan untuk kebutuhan sendiri bersama keluarganya, seperti kredit rumah atau mobil yang akan digunakan sendiri bersama keluarganya, Atau kredit yang diberikan untuk memenuhi kebutuhan dana bagi debitur yang ingin membeli barang atau kebutuhan-kebutuhan konsumtif.

2.3.2 Unsur-unsur Kredit

Dalam menejemen kredit perbankan dikenal enam unsur kredit yang sangat esensial yang senantiasa melekat dalam transaksi perkreditan. Unsur kredit tersebut meliputi:

1. Amanat.’Amanat’ (dari bahasa arab, amuna, berarti jujur, dapat dipercaya, atau titipan) adalah segala hal yang dipercayakan kepada manusia, baik yang berkaitan dengan hak dirinya, hak pihak lain, maupun hak Allah. Bank yakin benar bahwa prestasi yang diberikan kepada para nasabah akan diterima kembali di waktu tertentu kelak.

2. Waktu. Dalam setiap transakasi kredit terdapat suatu periode waktu antara saat pemberian prestasi dan saat pengembaliannya. Dalam transaksi kredit terdapat tenggang waktu antara peristiwa prestasi dan kontraprestasi.

4. Prestasi. Prestasi tampak sebagai sesuatu yang diserahkan oleh pemberi kredit (yaitu, kreditur) kepada penerima kredit (yaitu, debitur).

5. Perjanjian dua belah pihak. Kredit bermuka ganda: pemberi amanat dan penerima amanat. Dari sudut penerima amanat (debitur) berupa utang, suatu kewajiban yang harus dipenuhi, sementara dari sudut pemberi amanat (kredit) berupa kredit, suatu kepercayaan dan harapan bahwa debitur mau memenuhi kewajibannya pada waktu jatuh tempo.

6. Perjanjian keuangan. Terkecuali dalam keadaan khusus atau luar biasa, utang dan kredit dalam perekonomian modern, dinyatakan atau dihitung dalam satuan uang (atau alat bayar) yang menjadi baku pembayaran yang ditunda.

2.3.3 Peranan Kredit dalam Perekonomian

Menurut Hildebrand, sistem perekonomian akhirnya mencapai apa yang disebutnya ‘rumah tangga kredit’ (Kreditwirtschaft). Dalam perekonomian seperti itu, kredit akan mengambil alih sebagian fungsi uang (yang dipergunakan untuk pembayaran tunai) karena hampir segala hal dilakukan dengan kredit. Adapun peranan kredit dalam perekonomian adalah:

1. Kredit ternyata dapat meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan produktivitas masyarakat.

3. Kredit dapat meningkatkan arus peredaran lalu lintas uang, misalnya, melalui penggunaan cek, giro, wesel, promes, dan kartu kredit yang diterbitkan oleh bank. 4. Kredit dapat menjadi alat stabilitas ekonomi yang dilakukan melalui kebijaksanaan

ekspansi dan kontraksi kredit, misalnya, dengan politik diskonto oleh bank sentral. 5. Kredit dapat berfungsi sebagai ‘jembatan’ untuk meningkatkan pendapatan nasional

suatu Negara.

6. Kredit dapat menciptakan daya beli baru bagi para debitur, meskipun debitur-debitur itu tidak memiliki uang tunai dalam saldo neracanya.

2.3.4 Jenis Kredit atas Dasar Tujuan Penggunaan

Atas dasar tujuan penggunaan dananya oleh debitor, kredit dapat dibedakan menjadi:

1. Kredit Modal Kerja (KMK)

KMK adalah kredit yang digunakan untuk membiayai kebutuhan modal kerja nasabah. KMK biasanya berjangka pendek dan disesuaikan dengan jangka waktu perputaran modal kerja nasabah. Ditinjau dari jangka waktunya, KMK terdiri atas 2 macam, yaitu:

a. KMK- Revolving

Bank hanya perlu secara berkala meninjau kinerja nasabah berdasarkan laporan kegiatan usaha yang wajib diserahkan nasabah secara rutin. Hanya apabila pihak bank mulai meragukan kinerja nasabah, maka bank dapat saja meninjau kembali pemberian fasilitas KMK-Revolving kepada nasabah.

Apabila volume kegiatan usaha debitor sangat berfluktuasi dari waktu ke waktu dan atau pihak bank kurang mempercayai kemampuan dan kemauan nasabah, maka pihak bank merasa lebih aman kalau memberikan KMK-Einmaleg. Fasilitas ini hanya diberikan sebatas satu kali perputaran usaha nasabah, dan apabila pada periode selanjutnya nasabah menghendaki KMK lagi maka nasabah harus mengajukan permohonan kredit baru.

2. Kredit Investasi

Kredit investasi adalah kredit yang digunakan untuk pengadaan barang modal jangka panjang untuk kegiatan usaha nasabah. Apabila nasabah bergerak dalam bidang perdagangan sembako, kredit investasi dapat digunakan untuk pembelian tanah dan bangunan untuk kantor, computer untuk kantor, truk pengangkut sembako, dan lain-lain. Kredit Investasi biasanya berjangka menengah atau panjang, karena nilainya yang relatif besar dan cara pelunasan oleh nasabah melalui angsuran.

3. Kredit Konsumsi

Kredit konsumsi adalah kredit yang digunakan dalam rangka pengadaan barang atau jasa untuk tujuan konsumsi, dan bukan sebagai barang modal dalam kegiatan usaha nasabah. Penggunaan kredit ini misalnya untuk pembelian mobil, rumah, dan barang-barang konsumsi yang lain. Kredit jenis ini sering kali juga diberi nama kredit multiguna, yang berarti bisa digunakan untuk berbagai tujuan oleh nasabah.

2.3.5 Jenis Kredit Atas Dasar Cara Penarikan Dana

Atas dasar cara penarikan dana yang akan diberikan oleh bank, kredit dapat dibedakan menjadi:

Cash-loan adalah kredit yang memungkinkan nasabah menarik dana tunai secara langsung tanpa adanya persyaratan khusus tertentu. Yang termasuk dalam kredit jenis ini adalah kredit investasi dan kredit modal kerja.

2. Non-Cash-Loan

Non-Cash-Loan adalah kredit yang tidak memungkinkan nasabah menarik dana tunai secara langsung tanpa adanya persyaratan khusus tertentu. Yang termasuk dalam kredit jenis ini antara lain adalah bank garansi dan letter of credit. Letter of credit memberikan fasilitas penundaan pembayaran bagi nasabah, dan penarikan dana secara tunai justru hanya dapat ditarik oleh rekan usahanya sebagai penjual barang yang dibeli oleh nasabah. Fasilitas bank garansi hanya memungkinkan penarikan tunai oleh rekan usaha nasabah atau pihak yang menerima jaminan, apabila nasabah melakukan cidera janji.

2.3.6 Kolektibilitas Kredit

Aktiva produktif adalah semua aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya, sehingga kredit merupakan salah satu bentuk dari aktiva produktif.

Kualitas aktiva produktif bank dinilai berdasarkan kolektibilitasnya, yang pada prinsipnya didasarkan pada kontinuitas pembayaran kembali pokok dan bunga serta kemampuan peminjam yang ditinjau dari keadaan usaha yang bersangkutan.

a. Prospek usaha

b. Kondisi keuangan dengan penekanan pada arus kas debitur c. Kemampuan membayar.

2.4 SUKU BUNGA

2.4.1 Pengertian Suku Bunga

Suku bunga adalah harga yang dibebankan oleh unit ekonomi yang mengalami surplus (unit surplus) pada unit ekonomi yang mengalami defisit (unit defisit) atas pinjaman yang diberikan dari tabungannya, atau harga sewa yang diterima oleh unit surplus karena menyediakan dana bagi unit defisit atau dapat diartikan juga sebagai harga yang dibayar atas penggunaan uang atau dana yang dapat dipinjamkan (loanable fund), dinyatakan sebagai persentase dari jumlah yang dipinjam.

Selain itu juga suku bunga dapat diartikan sebagai harga yang dibayar “peminjam” (debitur) kepada pihak yang “meminjamkan” (kreditur) untuk pemakaian sumber daya selama interval waktu tertentu. Dalam hal ini akan dijelaskan dua teori penentuan suku bunga yang paling berpengaruh yaitu: teori Keynes yang mendasari liquidity preference theory, dan teori fisher tentang loanable funds theory.

akan gagal memenuhi kewajiban apapun. Yang dimaksud dengan jangka pendek adalah suku bunga dari pinjaman yang akan jatuh tempo dalam satu tahun.

Adapun pengertian lainnya dari suku bunga adalah harga yang dibayarkan atas penggunaan kredit, sampai saat ini apabila sebuah bank kekurangan dana (dalam arti dana masyarakat yang dihimpun) maka yang pertama ditinjau adalah suku bunga. Asumsinya adalah tingkat suku bunga murni (pure rate of interest), ini adalah suku bunga atas pinjaman yang tidak mengandung resiko (seperti pada obligasi pemerintah).

Pada dasarnya suku bunga yang diterbitkan (quoted), baik pada instrument dana itu sendiri maupun yang dipublikasikan disurat-surat kabar adalah suku bunga nominal. Bagi deposan sendiri yang lebih penting adalah suku bunga riil yang diperoleh dari dana yang ditanamkan di bank.

Keseimbangan tingkat suku bunga ditentukan pada perpotongan kurva permintaan pasar dan penawaran pasar dari dana-dana yang dapat dipinjamkan. Jadi tingkat suku bunga mengalokasikan dana yang dapat dipinjamkan yang langka itu kepada penggunaan-penggunaan yang paling produktif.

Suku bunga terdiri dari suku bunga tetap (suku bunga kupon tertentu) yang dibayarkan atas sejumlah uang yang dipinjam (nilai pari dari piranti utang) dan atau sejumlah uang tertentu yang diterima dengan mendiskontokan nilai pari dari kewajiban utang termaksud.

beli uang. Untuk menghindari risiko daya beli ( kerugian penghasilan suku bunga riil karena kenaikan tingkat harga), suku bunga nominal harus dinaikkan sebesar kenaikan tingkat harga.

2.4.2 Teori Klasik Menurut Keynes

Menurut teori ini, bunga adalah sejumlah jasa karena menabung, sedangkan menurut Keynes mendefenisikan bahwa tingkat suku bunga merupakan premi yang harus ditawarkan untuk mendorong orang memegang kekayaan dalam bentuk lainnya selain menimbun uang dirumah. Menurut Keynes juga tingkat bunga mempunyai hubungan yang negative dengan permintaan uang.

Bunga adalah “harga” dari loanable funds. Terjemahan langsung dari istilah tersebut adalah “dana yang tersedia untuk dipinjamkan”. Menurut teori ini, bunga adalah harga yang terjadi di pasar dana investasi. Tabungan menurut teori klasik adalah fungsi dari tingkat bunga. Bilamana tingkat bunga turun dari normal masyarakat berpendapat bahwa suku bunga akan naik pada masa yang akan datang. Makin rendahnya tingkat bunga maka keinginan untuk melakukan investasi juga tinggi dan juga sebaliknya makin tingginya tingkat bunga maka akan mempengaruhi rendahnya keinginan masyarakat untuk melakukan investasi.

2.4.3 Pendekatan Klasik Menurut Fisher

risk) karena perusahaan-perusahaan peminjam diasumsikan akan mampu memenuhi semua kewajibannya.

Dengan kata lain perusahaan-perusahaan hanya akan menerima proyek-proyek yang memberikan keuntungan tidak lebih kecil dari biaya dana yang dipinjamnya. Jadi permintaan perusahaan terhadap pinjaman berhubungan negative dengan suku bunga. Jika suku bunga tinggi, permintaan pinjaman kecil. Pada suku bunga yang rendah lebih banyak proyek yang menawarkan laba, dan perusahaan mau meminjam lebih banyak.

Permintaan total terhadap pinjaman (pinjaman pendapatan yang tidak dikonsumsi-loans of unconsumedincome) dalam suatu perekonomian, sebagai fungsi dari suku bunga. Suku bunga riil dan suku bunga nominal, sangat bermanfaat untuk mempertimbangkan perbedaan antara suku bunga nominal dengan suku bunga riil, bunga riil adalah pertumbuhan daya konsumsi selama usia pinjaman. Bunga nominal sebaliknya, adalah jumlah unit moneter yang harus dibayar per unit yang dipinjam, dan sebenernya, merupakan suku bunga pasar dari pinjaman.

Dimana teori ini menyatakan bahwa tingkat suku bunga umum ditentukan oleh interaksi kompleks dari dua faktor. Yang pertama adalah total permintaan dana oleh perusahaan-perusahaan, pemerintah, dan rumah tangga (atau individu-individu), untuk melakukan berbagai macam aktivitas ekonomi dengan dana tersebut. Faktor kedua yang mempengaruhi tingkat bunga adalah total penawaran dana dari perusahaan-perusahaan, pemerintah, dan individu-individu. Penawaran berhubungan positif dengan suku bunga, jika semua faktor ekonomi yang lain constant.

baru, dan lain sebagainya. Perubahan-perubahan ini mempengaruhi tingkat equilibrium melalui kurva penawaran, karena para penabung meminta suku bunga balas jasa yang lebih tinggi (karena inflasi) untuk setiap tingkat tabungan. Perlu dimengerti bahwa analisis ini tidak memasukkan kemungkinan kegagalan suatu pinjaman ( default of loan ) : suku bunga yang didiskusikan disini adalah suku bunga bebas resiko, baik riil maupun nominal.

2.5 PENDAPATAN PERKAPITA

2.5.1 Pengertian Pendapatan perkapita

Pendapatan perkapita adalah pendapatan rata-rata penduduk, oleh sebab itu untuk memperoleh pendapatan perkapita pada suatu tahun, yang harus dilakukan adalah membagi pendapatan nasional pada tahun itu dengan jumlah penduduk pada tahun yang sama.

Pendapatan per kapita juga sering digunakan sebagai indikator pembangunan suatu negara untuk membedakan tingkat kemajuan ekonomi antara negara-negara maju dengan negara sedang berkembang. Dengan kata lain selain pendapatan per kapita bisa memberikan gambaran tentang laju pertumbuhan kesejahteraan masyarakat di berbagai negara juga dapat menggambarkan perubahan corak perbedaan tingkat kesejahteraan masyarakat yang sudah terjadi diantara berbagai negara.

2.6 Tenaga Kerja

2.6.1 Pengertian Tenaga Kerja

Tenaga kerja adalah setiap orang yang mampu melakukan pekerjaan baik di dalam maupun di luar hubungan kerja guna menghasilkan jasa atau barang untuk memenuhi kebutuhan masyarakat (UU pokok ketenaga kerjaan No.14 tahun 1969). Jika yang digunakan sebagai satuan menghitung tenaga kerja adalah orang, maka disini dianggap semua orang mempunyai kemampuan dan produktivitas kerja yang sama dan lama waktu kerjanya dianggap sama pula.

Secara demografis besarnya angkatan kerja tergantung dari tingkat partisipasi angkatan kerja yaitu berapa persen dari tenaga kerja yang menjadi angkatan kerja. Angkatan kerja adalah bagian dari tenaga kerja yang sesungguhnya terlibat dalam kegiatan produktif yaitu memproduksi barang dan jasa.

2.6.2 Kebutuhan Tenaga Kerja

menggunakan proses dan volume produksi serta perkiraan kemampuan orang rata-rata dalam pertimbangan. Istilah kebutuhan tenaga kerja adakalanya dimaksudkan dengan lowongan yang ada pada suatu waktu tertentu, dan adakalanya digunakan untuk menunjukkan seluruh tenaga kerja yang diperlukan yang terdiri atas jumlah lowongan dan jumlah yang sudah dipekerjakan.

2.6.3 Angkatan Kerja

Sebagian dari jumlah penduduk dalam usia kerja yang mempunyai pekerjaan dan yang tidak mempunyai pekerjaan, tapi secara aktif atau pasif mencari suatu pekerjaan, disebut dengan angkatan kerja.

Dengan kata lain juga dapat dikatakan, bahwa angkatan kerja adalah bagian penduduk yang mampu dan bersedia melakukan pekerjaan. Kata “mampu” disini menunjukkan kepada 3 hal, yaitu:

a. Mampu fisik yaitu sudah cukup umur, jasmani sudah cukup kuat. b. Mampu mental yaitu mempunyai mental sehat.

c. Secara yuridis cukup mampu dan tidak kehilangan kebebasan untuk memilih dan melakukan pekerjaan.

Sedangkan kata “bersedia” berarti orang yang bersangkutan dapat secara aktif, mampu secara pasif mencari pekerjaan. Disini tidak ada unsur paksaan dan adanya adalah kebebasan pribadi untuk memilih pekerjaan yang sesuai dengan keinginan.

Perencanaan tenaga kerja adalah satu proses yang hasilnya berupa rencana tenaga kerja. Perencanaan tenaga kerja dapat didefenisikan berdasarkan hasilnya atau proses pelaksanaannya. Berdasarkan hasilnya perencanaan tenaga kerja adalah proses untuk membuat rencana kebijaksanaan dan program ketenaga kerjaan. Dilihat dari prosesnya perencanaan tenaga kerja adalah usaha menemukan masalah-masalah ketenaga kerjaan yang terjadi pada waktu sekarang dan mendatang serta usaha untuk merumuskan kebijaksanaan dan program yang relevan dan konsisten untuk mengatasinya. Perencanaan tenaga kerja oleh Mangum juga diartikan mencakup setiap usaha untuk meramalkan masalah-masalah ketenaga kerjaan, merumuskan tujuan ketenaga kerjaan dan merencanakan pendekatan yang sistematik guna menghindari masalah atau mencapai tujuan tersebut.

2.6.5 Penggunaan Tenaga Kerja Penuh, Produktif dan Memberikan Penghargaan Layak

Kalachek mendefenisikan penggunaan tenaga kerja penuh sebagai “ keadaan dimana permintaan tenaga pada harga nyata yang berlaku (upah dalam bentuk uang dibagi tingkat harga) adalah betul-betul sama dengan penawarannya. Disitu tidak ada baik kelebihan permintaan maupun kelebihan penawaran tenaga.

Lerner berpendapat bahwa penggunaan tenaga kerja penuh membawa banyak keuntungan baik ekonomis maupun non ekonomis, baik bagi perorangan maupun bagi masyarakat keseluruhan. Keuntungan yang paling tampak adalah bertambahnya barang dan jasa yang dihasilkan oleh orang-orang yang sedianya akan menganggur (Soeroto, 1983).

memperoleh yang baru jika dia kehilangan pekerjaannya yang sekarang. Bagi masyarakat luas penggunaan tenaga kerja penuh meningkatkan kelancaran dan kemajuan ekonomi. Keadaan tersebut juga memberikan sumbangan kepada harga diri orang. Karena mempunyai pekerjaan orang merasa bahwa dia merupakan anggota masyarakat yang penting dan berguna dan bahkan ada tempat yang memerlukan tenaganya.

Disamping banyaknya barang dan jasa serta daya beli masyarakat perkembangan pasar domestik yang besar dan kuat akan dihasilkan oleh penggunaan tenaga penuh, maka orang yang memperoleh pekerjaan dan pengalaman akan meningkatkan keterampilan dan kemampuan kerjanya. Dengan banyaknya orang yang memperoleh pekerjaan, maka akan meningkat pula kemampuan produktif seluruh masyarakat.

2.6.6 Tenaga Kerja Menurut Lapangan Usaha, Status Pekerjaan, Pendidikan Tertinggi yang Ditamatkan Serta Jam Kerja

Dalam ketenagakerjaan, tenaga kerja dapat dikelompokkan menurut lapangan usaha, status pekerjaan, pendidikan tertinggi yang ditamatkan dan jam kerja.

Berdasarkan lapangan usaha, tenaga kerja dikelompokkan atas tenga kerja yang bekerja di sektor:

1. Pertanian, Kehutanan, Perikanan, Peternakan.

2. Pertambangan dan Penggalian.

3. Industri manufaktur.

4. Listrik, gas dan air minum.

6. Perdagangan besar, Eceran dan Rumah Makan.

7. Keuangan, Asuransi, usaha persewaan, Tanah dan Jasa Perusahaan.

8. Angkutan, Pergudangan dan Komunikasi.

9. Jasa kemasyarakatan dan lainnya.

Apabila dilihat dari lapangan pekerjaan, peningkatan pendapatan perkapita biasanya akan diikuti dengan penurunan kontribusi sektor pertanian dalam menyediakan lapangan kerja. Penurunan ini erat kaitannya dengan perubahan struktur permintaan dan produksi akibat dari peningkatan pendapatan perkapita yang beralih dari barang dan hasil pertanian ke barang – barang hasil industri.

Berdasarkan pendidikan tertinggi yang ditamatkan, tenaga kerja dibagi atas:

1) Tidak pernah sekolah.

2) Tidak tamat sekolah dasar (SD).

3) Sekolah Dasar (SD).

4) Sekolah Lanjut Tingkat Pertama (SLTP).

5) Sekolah Lanjut Tingkat Atas (SLTA).

6) Diploma I/II.

7) Diploma III.

8) Diploma IV/Sarjana.

semakin tinggi tingkat upah atau gaji yang diterima. Hubungan ini menjadi hal yang sangat penting dalam keputusan tentang efisiensi alokasi sumber daya manusia (SDM).

Bila dilihat dari status pekerjaan, pertumbuhan ekonomi akan menyebabkan rasio jumlah karyawan dengan upah atau gaji meningkat. Sementara itu rasio jumlah tenaga kerja yang bekerja dengan dibantu keluarga atau karyawan tidak tetap dan pekerja keluarga menurun.

Berdasarkan status pekerjaan, tenaga kerja dibagi atas:

1. Bekerja sendiri tanpa bantuan orang lain.

2. Bekerja dengan dibantu anggota rumah tangga atau buruh tidak tetap.

3. Berusaha dengan buruh tetap.

4. Buruh atau karyawan.

5. Pekerja keluarga.

Jumlah tenaga kerja yang berstatus bekerja sendiri, bekerja dibantu oleh karyawan tidak tetap atau oleh keluarga dan pekerja keluarga, sering kali digunakan sebagai indikator jumlah tenaga kerja yang bekerja di sektor informal. Jumlah tenaga kerja yang bekerja sebagai karyawan dengan upah atau gaji serta yang berusaha dengan dibantu oleh karyawan tetap adalah indikator dari jumlah tenaga kerja formal. Keberhasilan suatu proses pembangunan seharusnya dapat tercermin dari berkurangnya jumlah tenaga kerja yang bekerja di sektor informal dan meningkatnya jumlah tenaga kerja yang bekerja di sektor formal.

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur ilmiah yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian. Dimana pendekatan yang dilakukan adalah dengan menggunakan pendekatan ekonometrika dengan metode kuantitatif.

3.1Ruang Lingkup Penelitian

Ruang lingkup penelitian adalah mencakup faktor-faktor yang mempengaruhi pertumbuhan perbankan khususnya Bank Umum yang ada di Sumatera Utara, seperti: tingkat suku bunga, pendapatan perkapita, tenaga kerja dan kredit konsumsinya.

3.2Jenis dan Sumber Data

3.3Metode Penelitian dan Teknik Pengumpulan Data

Metode dan teknik pengumpulan data yang digunakan dalam penelitian adalah sebagai berikut:

Metode Pengumpulan Data

Penelitian ini dilakukan dengan metode kepustakaan (library research), yaitu dengan cara mengambil data-data atau pun bahan-bahan kepustakaan berupa tulisan-tulisan ilmiah, jurnal, artikel, majalah, buku-buku, dan laporan yang berkaitan dengan topik yang akan diteliti.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah melakukan pencatatan langsung berupa data seri waktu (time series) yaitu tahun 1995-2009 (sample data selama 15 tahun) yang diperoleh dari laporan tahunan yang dikeluarkan oleh Bank Indonesia (BI).

3.4Pengolahan Data

Dalam pengolahan data, penulis melakukan pengolahan data dengan metode statistika menggunakan program komputer E-views 6.0

3.5Metode Analisis Data

Metode analisis yang digunakan dimulai dengan pembentukan model matematis, yaitu suatu peryataan yang berhubungan matematis yang digunakan dalam menentukan hubungan yang berlaku di antara suku bunga kredit, pendapatan per kapita dan tingkat tenaga kerja terhadap kredit konsumsi pada Bank Umum yang ada di Sumatera Utara.

yang ada dengan Ordinary Least Square (OLS). Data-data yang digunakan dianalisis secara kuantitatif dengan menggunakan analisis statistik yaitu persamaan regresi linear berganda.

Model persamaannya adalah sebagai berikut:

Y = f ( X1,X2,X3 )... (I)

Dengan model spesifikasi model sebagai berikut:

Y = α +β1X1+β2X2 +β3X3 +µ………....…..(II)

Dimana:

Y = Kredit konsumsi (Juta rupiah)

X1 = Suku bunga kredit (%)

X2 = Pendapatan per kapita (Rupiah)

X3 = Tenaga Kerja (%)

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut:

1 X

Y ∂

∂

< 0, Artinya, jika terjadi kenaikan tingkat suku bunga kredit, maka kredit konsumsi

2 X

Y ∂

∂

< 0 Artinya, jika terjadi kenaikan pendapatan per kapita maka kredit konsumsi

akan berkurang dan sebaliknya, ceteris paribus.

3 X

Y ∂

∂

< 0 Artinya, jika terjadi kenaikan tenaga kerja maka kredit konsumsi akan

berkurang dan sebaliknya, ceteris paribus.

3.6Test Goodness of Fit (Uji Kesesuaian)

Uji kesesuaian (Test of Goodness Fit) dilakukan untuk mengetahui kesesuian garis regresi sampel mencocokkan data. Untuk menganalisa model tersebut dilakukan pengujian sebagai berikut:

3.6.1 Uji t-statistik (Partial test)

Uji t merupakan suatu pengujian yang bertujuan untuk melihat signifikan dari pengaruh variabel independen secara individu terhadap variabel dependen dengan menganggap variabel independen lainnya konstant. Dalam uji ini dilakukan hipotesa sebagai berikut:

H0 : bi = 0 artinya variabel independen bukan merupakan penjelas yang signifikan

terhadap variabel dependen

Ha : bi ≠ 0 artinya variabel independen merupakan penjelas yang signifikan

terhadap variabel dependen

variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan rumus:

t-hitung =

Dimana:

bi : Koefisien variabel independen ke-i

b : Nilai hipotesis nol

Sbi : Simpanan baku dari variabel independen ke-i

Gambar 3.1 Kurva Uji t statistik

3.6.2 Uji F-statistik (Overall test)

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independent secara bersama-sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut:

H0 : bi = b2 = bk...bk = 0 (tidak ada pengaruh)

H0 : bi = 0...i = 1 (ada pengaruh)

Pengujian ini dilakukan dengan membandingan nilai hitung dengan tabel. Jika F-hitung > F-tabel maka H0 ditolak, yang berarti variabel independent secara bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus :

F-hitung =

(

)

R2 = Koefisien determinasi (residual)

k = Jumlah variabel independen ditambah intercept dari suatu model persamaan.

n = Jumlah sampel

H0 ditolak

H0 diterima

Gambar 3.2

hipotesis : H0 : H0 : β1:β2 :β3 = 0

Ha : Ha : β1:β2 :β3 ≠ 0

KPK ( Kriteria Pengambilan Keputusan )

H0 diterima jika F-hitung < F-tabel

Ha diterima jika F-hitung > F-tabel

3.7Uji Penyimpangan Asumsi Klasik 3.7.1 Multikolinearity

Multikolinearity adalah alat untuk mengetahui apakah ada hubungan yang kuat (kombinasi linear) diantara variabel independen. Untuk mendeteksi ada tidaknya multikolinearty dapat dilihat R-square, F-hitung, t-hitung serta standart error. Kemungkinan adanya multikolinearity jika R2 dan F-hitung tinggi sedangkan nilai t-hitungnya banyak yang tidak yang signifikan (uji tanda berubah tidak sesuai dengan yang diharapkan).

3.7.2 Autokolerasi (Serial Correlation)

Serial correlation didefenisikan sebagai kolerasi antara anggota serangkaian observasi yang diurutkan menurut waktu atau ruang. Model relasi linear klasik mengasumsikan autokorelasi terdapat di dalamnya distribusi atau gangguan µi dilambangkan dengan

E (µ1 : µ2) = 0 i ≠ j

Terdapat beberapa cara untuk menguji keberadaan autokolerasi, yaitu :

d =

∑et2

∑(et – et – 1) 2

2. Dengan D-W Test (Uji Durbin-Watson) Uji D-W ini dirumuskan sebagai berikut :

Untuk pengujian ini digunakan hipotesis sebagai berikut: H0 : ρ = 0, artinya tidak ada gejala autokorelasi

H0 : ρ ≠ 0, ada gejala autokorelasi

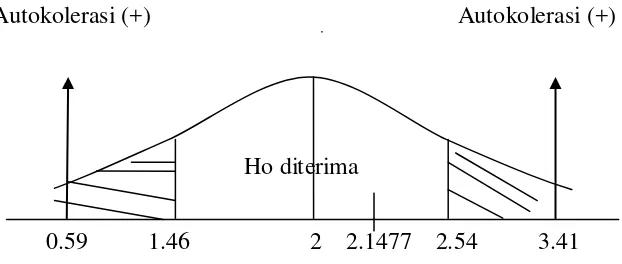

Dengan jumlah sample tertentu dan jumlah variabel independen tertentu diperoleh nilai kritis dl dan du dalam table distribusi Durbin-Watson untuk berbagai nilai α. Hipotesis yang digunakan adalah sebagai berikut :

Inconclusive

Autokolerasi (+) Autokolerasi (-)

Ho diterima

Gambar 3.3

Kurva Uji Durbin Watson

Dimana:

H0 : Tidak ada autokorelasi.

DW < dl : Tolak H0 (ada korelasi positif).

DW > 4-dl : Tolak H0 (ada korelasi negatif).

du < DW< 4-dl : Terima H0 (tidak ada autokorelasi).

dl ≤ DW ≤ du : Pengujian tidak bisa disimpulkan (inconclusive).

4-du ≤ DW ≤ 4-dl : Pengujian tidak bisa disimpulkan (inconclusive).

3.8Defenisi variabel Operasional

a. Kredit Konsumsi yaitu, kredit yang dipergunakan oleh masyarakat Sumatera Utara untuk pembelian barang tertentu bukan keperluan usaha (aktifitas produktif) melainkan untuk pemakaian (konsumsi), dimana satuan hitungnya dinyatakan dalam rupiah (Rp).

c. Pendapatan Per kapita adalah pendapatan per kapita dengan harga berlaku yang dapat diketahui dengan cara pembagian jumlah Produk Domestik Regional Bruto (PDRB) terhadap jumlah penduduk Sumatera Utara, dimana satuan hitungnya dinyatakan dalam rupiah (Rp).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Daerah Penelitian 4.1.1Kondisi Geografis

Provinsi Sumatera Utara terletak pada 1° - 4° Lintang Utara dan 98° - 100° Bujur Timur, Luas daratan Provinsi Sumatera Utara 71.680 km². Sumatera Utara memiliki 419 pulau, dimana pulau-pulau terluar dari Provinsi Sumatera Utara adalah pulau Simuk (kepulauan Nias), dan pulau Berhala di selat Sumatera (Malaka). Selain itu Pesisir timur provinsi Sumatera Utara merupakan wilayah di dalam provinsi yang paling pesat perkembangannya karena persyaratan infrastruktur yang relatif lebih lengkap daripada wilayah lainnya. Wilayah pesisir timur juga merupakan wilayah yang relatif padat konsentrasi penduduknya dibandingkan wilayah lainnya. Di daerah tengah provinsi berjajar pegunungan bukit barisan. Di pegunungan ini ada beberapa dataran tinggi yang merupakan kantong-kantong konsentrasi penduduk. Tetapi jumlah hunian penduduk paling padat berada di daerah Timur provinsi ini. Daerah di sekitar Danau Toba dan Pulau Samosir juga menjadi tempat tinggal penduduk yang menggantungkan hidupnya kepada danau ini. Adapun batas wilayah dari provinsi Sumatera Utara di bagian utara Sumatera Utara adalah provinsi Aceh dan Selat Malaka, di bagian Selatannya adalah provinsi Riau, provinsi Sumatera Barat, dan Samudera Indonesia, sedangkan di bagian barat Sumatera Utara adalah provinsi Aceh dan Samudera Indonesia, dan di bagian timurnya adalah Selat Malaka.

Sumatera Utara merupakan provinsi yang ke empat terbesar jumlah penduduknya di Indonesia setelah Jawa Barat , Jawa Timur, dan Jawa Tengah. Menurut data tahun 2010, laju pertumbuhan penduduk di Sumatera Utara berkembang pesat. Perhari saja, pertumbuhannya mencapai 381 jiwa. Berdasarkan data yang diperoleh dari Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN) Provinsi Sumatera Utara, jumlah penduduk sepanjang tahun 2010 lalu sebanyak 12,9 juta dengan laju pertumbuhan penduduknya 1,11%. Berdasarkan data dari BKKBN tercatat penduduk pertahun di Sumatera Utara bertambah mencapai 1.372.000 jiwa, perbulan bertambah 11.433 jiwa, perhari bertambah 381 jiwa, perjam bertambah 15,8 jiwa dan 10 jam bertambah 158 jiwa. Pertumbuhan penduduk tersebut bisa berdampak luas pada sektor pembangunan dan berbagai aspek kehidupan masyarakat termasuk pertumbuhan ekonomi. Pertambahan penduduk salah satu penyebabnya adalah banyaknya usia muda yang melahirkan. Kalau dibiarkan, maka akan terjadi ledakan penduduk yang luar biasa. Hal tersebut bukan hanya karena progam KB gagal, tapi karena proses sosialisasi program KB ketengah-tengah masyarakat yang masih kurang. Memang promosi dan sosialisasi masih kurang, apalagi di kabupaten/kota. Hal tersebut harusnya menjadi tanggung jawab daerah masing-masing untuk mensosialisasikan program KB untuk mencegah pertambahan penduduk.

Kondisi Sosial a. Pendidikan