(Studi pada Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia)

Oleh

Umarudin Kurniawan

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI EQUITY RISK PREMIUMPERUSAHAAN DI INDONESIA

(Studi Pada Perusahaan Perbankan Yang TerdaftarDi Bursa Efek Indonesia)

By:

Umarudin Kurniawan

This study aims to analyze the impact of auditor tenure, company’s size, leverage, earning quality, and Earning per Share on company’s equity risk premium.

Samples of this study based on purposive sampling method from Bank companies that listed in Indonesia Stock Exchange in the year 2007 to 2011. The final

samples consist of 23companies.

Analysis tool was usedtoanalyze theproblems is multiple regression analysis. Hypothesis tested bysimplelinearregression testwith aconfidencelevel of95% and5% error.

The results ofthis study indicatethat earning quality have positive impact on company’s equity risk premium. Meanwhile auditor tenure, leverage, company’s size and earning per share have not impact on company’s equity risk premium.

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI EQUITY RISK PREMIUMPERUSAHAAN DI INDONESIA

(Studi Pada Perusahaan Perbankan Yang TerdaftarDi Bursa Efek Indonesia)

Oleh:

Umarudin Kurniawan

Penelitian ini bertujuan untuk mengetahui pengaruh auditor tenure, ukuran perusahaan, leverage, kualitas laba, dan Earning Per Share terhadap

EquityRiskPremium. Sampel penelitan ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2007 sampai 2011. Secara keselurahan sampel dari penelitian ini terdiri dari 23 perusahaan perbankan.

Alat analisis yang digunakan untuk menganalisa permasalahan yaitu analisis regresi berganda. Pengujian hipotesis dilakukan dengan uji regresi linear sederhana dengan tingkat keyakinan 95% dan error 5%.

Hasil dari penelitian ini menunjukkan bahwa kualitas laba berpengaruh signifikan positif terhadap Equity Risk Premium. Sedangkan auditor tenure, leverage, ukuran perusahaan dan Earning per Sharetidak berpengaruh terhadap Equity risk

Premium.

i DAFTAR ISI

Halaman

DAFTAR ISI ... .. i

DAFTAR LAMPIRAN ... . iii

DAFTAR TABEL... . iv

DAFTAR GAMBAR ... .. v

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah dan Batasan Masalah ... 4

1.2.1. Perumusan Masalah ... 4

1.2.2. Batasan Masalah... 5

1.3. Tujuan dan Manfaat Penelitian ... 5

1.3.1. Tujuan Penelitian... 6

1.3.2. Manfaat Penelitian ... 6

1.4. Sistematika Penulisan... 7

BAB II TINJAUN PUSTAKA ... 8

2.1. Landasan Teori ... 8

2.1.1. Saham ... 8

2.1.2. Return Saham ... 9

2.1.3. Equity Risk Premium (ERP) ... 10

2.1.4. Masa Penugasan Auditor (Auditor Tenure) ... 14

2.1.5. Ukuran Perusahaan ... 16

2.1.6. Leverage ... 17

2.1.7. Kualitas Laba... 18

2.1.8. Earning per Share(EPS)... 20

2.2. Penelitian Terdahulu ... 21

ii

3.2. Jenis dan Sumber Data ... 30

3.3. Teknik Pengumpulan dan Pengolahan Data ... 30

3.4. Definisi Operasional dan Pengukuran Variabel Penelitian ... 31

3.5. Alat Analisis... 33

3.6. Uji Hipotesis ... 38

BAB IV HASIL DAN ANALISIS ... 39

4.1. Hasil Penelitian ... 39

4.1.1. Deskripsi Objek Penelitian... 39

4.2. Analisis Data ... 41

4.2.1. Statistik Deskriptif ... 41

4.2.2. Uji Asumsi Klasik ... 43

4.2.3. Uji Kelayakan Model ... 48

4.2.4. Hasil Analisis Regresi Berganda ... 49

4.2.5. Pengujian Hipotesis ... 51

4.3. Pembahasan ... 53

KESIMPULAN DAN SARAN ... 60

5.1. Kesimpulan ... 60

5.2. Keterbatasan Penelitian ... 61

5.3. Saran ... 62

DAFTAR PUSTAKA ... 63

iv DAFTAR TABEL

Tabel Halaman

1. Tabel BI Rate per Tahun ... 14

2. Kriteria Sampel Penelitian ... 30

3. Tabel Autokorelasi ... 36

4. Pengambilan Sampel Penelitian ... 39

5. Daftar Sampel Perusahaan ... 40

6. Hasil Statistik Deskriptif ... 41

7. Hasil Uji Statistik Multikolonieritas ... 45

8. Hasil Uji Autokorelasi... 46

9. Hasil Uji F... 48

10. Hasil Koefisien Determinasi (R2) ... 49

11. Hasil Perhitungan Regresi Berganda ... 50

v

Gambar Halaman

1. Hasil Uji Normalitas (Grafik) ... 44

iii DAFTAR LAMPIRAN

Lampiran

1. Lampiran 1 Daftar Emiten Bei Perusahaan Perbankan 2007-2011

2. Lampiran 2 Daftar Sampel Perusahaan

3. Lampiran 3 Data Hasil Penelitain

4. Lampiran 4 Data Return Saham Perusahaan Perbankan Go Public Di BEI

2007–2011

1.1. Latar Belakang Masalah

Investasi merupakan penanaman sejumlah dana dalam bentuk uang ataupun

barang yang diharapkan akan memberikan hasil yang lebih dikemudian hari.

Ditinjau dari sisi investor, pada umumnya tujuan investor berinvestasi di pasar

modal pasti mengharapkan tingkat keuntungan. Jika return yang diperoleh

investor tidak melebihi return yang didapat dari investasi bebas risiko seperti

obligasi pemerintah dan bunga bank, maka investor tidak akan bersedia

berinvestasi pada saham. Oleh sebab itu, kesediaan investor menanggung risiko

investasi dalam saham harus dibayar dengan tambahanreturnyang akan diperoleh

investor dari investasi dalam saham biasa tersebut. Tambahan return itu disebut

denganequity risk premium(ERP).

Equity Risk Premium(ERP) didefinisikan sebagai perbedaan antara return yang

diharapkan pada saham biasa dan return pada sekuritas pemerintah (Martin dan

Lillo, 2003). ERP diukur sebagai return yang diharapkan pemegang saham

melebihi rata-rata aset bebas risiko. Informasi keuangan perusahaan merupakan

salah satu faktor intern perusahaan yang penting yang dapat mempengaruhi

investor untuk berinvestasi. Tinggi rendahnya kualitas informasi keuangan

2

tersebut. Auditor berperan melaksanakan kredibilitasnya dengan memberi

verifikasi independen dari kesiapan laporan keuangan perusahaan untuk

meningkatkan kualitas informasi spesifik keuangan perusahaan. Leuz dan

Verecchia (2005) menemukan bahwa kualitas yang rendah dari informasi

keuangan perusahaan akan meningkatkan risiko informasi dan berakibat pada

ERP yang semakin tinggi.

Menurut Gebhardt, Lee, dan Swaminathan (2001) terdapat faktor-faktor lain yang

mempengaruhi ERP. Hasil mereka menunjukkan bahwa ukuran perusahaan secara

umum memiliki pengaruh positif pada ERP tapi tidak signifikan. Bhandari (1988)

dalam penelitiannya menyatakan bahwa rasioleveragememiliki hubungan yang

positif terhadap tingkat return saham yang diharapkan. Karena peningkatan utang

biasanya diikuti dengan peningkatan modal kerja dalam perusahaan, hal tersebut

akan menyebabkan biaya modal meningkat dan akhirnya meningkatkan ERP.

Selain itu, penelitian Francis, LaFond, dan Olsson (2004) menyatakan bahwa

tinggi rendahnya kualitas laba akan terlihat pada ERP. Hasil penelitian mereka

menemukan bahwa semakin tinggi kualitas laba, ERP akan semakin rendah.

Menurut Gantyowati dan Arwanta (2004), investor dapat menggunakan rasio

Earning per Share(EPS) untuk mengetahui kinerja perusahaan. Penelitian

Aloysius (2004) dan Chen (2006) menunjukkan bahwaEarning per Share(EPS)

merupakan variabel yang signifikan dalam menerangkan perubahanreturnsaham.

Di Indonesia, penelitian mengenaiequity risk premiumtelah dilakukan oleh Saiful

dan Elin (2010) dengan menggunakan sampel pabrikasi atau manufaktur saja,

selain perusahaan manufaktur. Sehingga, peneliti tertarik untuk meneliti

faktor-faktor yang mepengaruhi ERP di Indonesia, khususnya perusahaan perbankan

yang teradaftar di BEI.

Penelitian ini merupakan replikasi dari penelitian Saiful dan Elin (2010) dengan

penambahan variabel dependen EPS (Earning per Share) dari penelitian Aloysius

(2004) dan Chen (2006). Kemudian dalam penelitian ini, peneliti mengambil

sampel dari perusahaan perbankan. Alasan penetapan perusahaan perbankan

sebagai perusahaan yang diteliti adalah karena perbankan adalah suatu industri

yang memiliki karakteristik berbeda dengan industri yang lain seperti manufaktur,

perdagangan, dan sebagainya. Perbankan adalah industri yang sarat dengan

berbagai regulasi, hal ini karena bank adalah suatu lembagantermediary/perantara

keuangan yang menghubungkan antara pihak yang kelebihan dana dengan pihak

yang memerlukan dana. Karena fungsinya tersebut maka risiko yang harus

dihadapi oleh bank sangat besar, ketidakmampuan untuk menjagaimage(kualitas)

akan sangat berpengaruh terhadap likuiditas bank (Rahmawati, dkk. 2006).

Berdasarkan uraian tersebut, maka penelitian ini diberi judul,”Analisis

Faktor-Faktor Yang MempengaruhiEquity Risk PremiumPerusahaan Di Indonesia (Studi Pada Perushaan Perbankan Yang Terdaftar Di Bursa Efek

4

1.2. Perumusan dan Batasan Masalah 1.2.1. Perumusan Masalah

Seperti yang telah dikemukakan diatas, ERP merupakan salah satu ukuran yang

penting dalam keuangan dan investasi, misalnya, dalam keputusan alokasi aset

dari portofolio manajer, keputusan bagaimana membagi investasi keuangan antara

saham dan sekuritas pemerintah. Jika return pada investasi saham biasa tidak lebih

besar dari pada investasi bebas resiko seperti obligasi pemerintah atau bunga

bank, maka investor tidak bersedia berinvestasi pada saham. Dari berbagi

penelitian, ERP itu sendiri dipengaruhi oleh berbagai faktor. Namun dari hasil

penelitian-penelitian terdahulu didapatkan hasil yang masih bervariasi, seperti

yang telah diuraikan pada latar belakang diatas. Selain itu peneliti ingin

mengatahui secara spesifik apakah variabelauditor tenure,ukuran perusahaan,

leverage, kualitas laba, dan Earning per Share(EPS) berpengaruh terhadap

equity risk premiumperusahaan perbankan yang terdaftar di Bursa Efek

Indonesia. Berdasarkan urain di atas, maka dapat dirumuskan permasalahan

sebagai berikut:

1. Apakahmasa penugasan auditormempunyai pengaruh signifikan

terhadapEquity Risk Premium.

2. Apakahukuran perusahaanmempunyai pengaruh signifikan terhadap

Equity Risk Premium.

3. Apakahleveragemempunyai pengaruh signifikan terhadapEquity Risk

Premium.

4. Apakahkualitas laba mempunyai pengaruh signifikan terhadapEquity

5. ApakahEPS mempunyai pengaruh signifikan terhadapEquity Risk

Premium.

1.2.2. Batasan Masalah

Supaya penelitian ini terfokus pada topik yang telah dipilih, maka peneliti

memberi batasan masalah berikut :

1. Objek penelitian adalah perusahaan Perbankan yang terdaftar di Bursa Efek

Indonesia (BEI).

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan

auditan berturut-turut dan memiliki data yang diperlukan selama 2007-2011.

Peneliti mengambilperiode pengamatan penelitian selama 5 tahun untuk

memperoleh perhitungan ERP yang lebih akurat sehingga diharapkan bisa lebih

menjelaskan mengenai ERP dan faktor-faktor yang mempengaruhinya.

3. Perusahaan tidakdelistingselama periode pengamatan. Dalam pasar saham,

delistingmerupakan keluarnya suatu perusahaan dari bursa saham. Sehingga

apabila ada sebuah perusahaan yangdelisting,maka kelengkapan data yang

diperlukan tidak akan terpenuhi.

4. Perusahaan tidak mengalami kerugian secara berturut-turut selama periode

6

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini

adalah :

1. Untuk mengetahui pengaruh masa penugasan auditor terhadap Equity Risk

Premium.

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap Equity Risk

Premium.

3. Untuk mengetahui pengaruhleverageterhadapEquity Risk.

4. Untuk mengetahui pengaruh kualitas laba terhadapEquity Risk Premium.

5. Untuk mengetahui pengaruh EPS terhadap Equity Risk Premium.

1.3.2. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan dari penelitian ini adalah :

1. Bagi Akademisi

– Untuk menambah pengetahuan dan wawasan peneliti sehubungan Equity Risk Premium di Indonesia, khususnya untuk perusahaan Perbankan.

– Hasil penelitian ini bisa digunakan sebagai bahan dan masukan dalam

melakukan penelitian pada bidang yang sejenis

2. Bagi Praktisi

– Bagi perusahaan, hasil dari penelitian ini diharapkan dapat menjadi acuan atau referensi bagi pihak perusahaan untuk meningkatkan kinerja

perusahaannya dalam rangka untuk meningkatkanreturnsaham perusahaan.

1.4. Sistematika Penulisan

BAB I : PENDAHULUAN

Berisi Latar Belakang Masalah, Perumusan Masalah, Batasan

Masalah, Tujuan Penelitian, Kegunaan dan Manfaat Penelitian.

BAB II : LANDASAN TEORI

Bab ini membahas landasan teori yang dipakai dalam melakukan

penelitian. Landasan teori diambil dari referensi-referensi yang

relevan dengan topik penelitian.

BAB III : METODOLOGI PENELITIAN

Bab ini menguraikan tentang metodologi penelitian yang berisi

mengenai teknik pengumpulan data, populasi dan sampel, dan alat

analisis yang digunakan.

BAB IV : ANALISA DAN PEMBAHASAN

Bab ini menjelaskan tentang gambaran umum yang memberikan

penjelasan secara singkat objek yang diteliti, deskripsi data yang

menjadi materi untuk dianalisa dalam pembahasan serta

pembahasan yang merupakan analisis secara mendalam kepada

penyelesaian masalah.

BAB V : SIMPULAN DAN SARAN

Dalam bab ini menguraikan kesimpulan dari penelitian yang

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Saham

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam

suatu perusahaan, selembar saham merupakan selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya/jumlahnya)

dari suatu perusahaan yang menerbitkan kertas (saham) tersebut. Perusahaan

dapat mengeluarkan sertifikat saham untuk sejumlah lembar saham yang

diinginkan sesuai dengan kemampuan keuangan perusahaan dan jumlah dana

eksternal yang dibutuhkan oleh perusahaan. Maka seseorang atau suatu badan

melakukan investasi pada saham tersebut dengan tujuan untuk mendapatkan

returnatas investasi yang dia tanamkan.

Ditinjau dari segi manfaatnya, pada dasarnya saham dapat digolongkan menjadi

saham biasa dan saham preferen.

a. Saham biasa (common stock).

Saham biasa selalu muncul dalam setiap struktur modal saham perseroan

terbatas. Saham biasa lebih umum disebut saham saja. Besar kecilnya deviden

b. Saham preferen(preferred stock).

Saham preferen merupakan gabungan pendanaan antara hutang dan saham

biasa. Menurut Jogiyanto (2003:67) saham preferen (preferred stock)

merupakan saham yang mempunyai sifat gabungan (hybrid) antara obligasi

(bond) dan saham biasa (Common stock). Saham preferen memberikan

pendapatan tetap dalam bentuk dividen tetap yang dibayarkan setiap kuartal

dan dinyatakan dalam bentuk rupiah atau persentase terhadap nilai nominal

saham (Ang, 2003).

2.1.2. ReturnSaham

Returnadalah tingkat pengembalian atas investasi yang ditanamkan oleh investor.

Menurut Reilly and Brown (2000:6) investor menginvestasikan uangnya dari

tabungan mereka dan menunda konsumsi mereka karena untuk mendapatkan

Returnatas investasi mereka. Dengan kata lain investor tidak akan berinvestasi

jika tidak adareturndimasa mendatang atas investasi yang mereka tanamkan.

Returntotal terdiri daricapital gain (loss)danyield.Capital gainataucapital loss

merupakan selisih dari harga investasi sekarang relatif dengan harga periode lalu.

Yieldadalah presentase penerimaan kas secara periodik terhadap harga investasi

periode tertentu dari suatu investasi. Untuk saham,yieldmerupakan presentase

dividen terhadap harga saham periode sebelumnya. Dividen dapat berupa uang

tunai atau saham, dimana dividen tunai adalah uang tunai yang dibagikan

berdasarkan presentase tertentu dari harga saham. Sedangkan dividen saham

adalah sejumlah saham yang dibagikan berdasarkan presentase tertentu dari

10

Investor yang ingin mendapatkanreturnberupa dividen ataucapital gainharuslah

mampu menganalisis faktor–faktor yang akan mempengaruhi perubahan return

saham, baik dari segi fundamental maupun teknikal. Faktor fundamental adalah

faktor–faktor dasar yang terdapat dari data keuangan perusahaan itu sendiri.

Sementara faktor teknikal adalah faktor–faktor yang tergambar dari pergerakan

harga di pasar. Termasuk juga memperhitungkan risiko suatu saham, apakah

returnyang investor harapkan sebanding dengan risiko yang investor tanggung.

Karena pada ujungnya investor hanya mengharapkanreturnatas apa yang telah

diinvestasikannya.

Namun mengingat tidak selamanya perusahaan membagikan dividen kas secara

periodik kepada pemegang sahamnya, makareturnsaham dapat dihitung sebagai

berikut (Jogiyanto: 1998):

ReturnSaham =

Keterangan :

Pt = Harga saham periode sekarang

Pt 1 = Harga saham periode sebelumnya

2.1.3. Equity Risk Premium (ERP)

Equity Risk Premium(ERP) didefinisikan sebagai perbedaan antara return yang

diharapkan pada saham biasa dan return pada sekuritas pemerintah (Martin dan

Lillo, 2003). Sedangkan menurut Anin dan Falaschetti (1998) mendefinisikan

tidak tetap sehubungan dengan saham ekuitas miliknya. ERP diukur sebagai

return yang diharapkan pemegang saham melebihi rata-rata aset bebas risiko.

ERP sering diuraikan sebagai nilai yang paling penting dalam keuangan dan

investasi, misalnya, dalam keputusan alokasi aset dari portofolio manajer,

keputusan bagaimana membagi investasi keuangan antara saham dan sekuritas

pendapatan tetap yang dipengaruhi ERP dan karakteristik risiko mereka yang

berbeda. Dalam keputusan penganggaran modal di tingkat perusahaan, ERP

merupakan masukan dalam biaya modal, tingkat diskonto yang digunakan untuk

menghitungnet present valueinvestasi. ERP juga merupakan masukan yang

penting dalam menghitung biaya modal yang memiliki peran untuk menentukan

harga maksimum barang dan jasa dari utilitas pemerintah (Martin dan Lillo,

2003).

ERP mencerminkan harga dari risiko yang diambil, merupakan komponen utama

atas return yang diharapkan yang dituntut pada investasi berisiko. Return yang

diharapkan ini merupakan faktor penentu dari biaya ekuitas dan biaya modal,

input yang penting dalam analisis keuangan dan penilaian perusahaan

(Demodaran, 2009). ERP seperti yang digunakan dalam tingkat diskonto dan

analisis biaya modal merupakan konsep yang memandang ke masa depan. Karena

itu, ERP yang digunakan pada tingkat diskonto harus mencerminkan apa yang

dipikirkan para investor tentang premi risiko di masa depan.

Terdapat dua cara umum untuk memperkirakan ERP, pertama menggunakan data

historis dan yang lain menggunakan perkiraan atau proyeksi pasar. Dengan

12

menggambarkan apa yang mungkin terjadi di masa depan. Dengan menggunakan

proyeksi pasar, asumsinya adalah bahwa untuk memproyeksikan ERP dapat

dilakukan melalui survey atau beberapa model proyeksi lain. Kebanyakan model

ERP menggunakan data historis dan mengasumsikan bahwa beberapa periode

masa lalu menyediakan indikasi terbaik dari apa yang akan terjadi di masa depan.

Jadi, model ERP yang menggunakan proyeksi masa depan sebagai dasar tidak

berfungsi dengan baik (Saiful dan Erliana, 2010).

Saiful dan Erliana (2010) menggunakan CAPM (Anin dan Falaschetti,1998)

dalam menghitung ERP yang dapat dirumuskan sebagai berikut:

=

= .

Keterangan:

Ri = tingkat return saham

β = beta saham

Rf= tingkat return aset bebas risiko

RM= tingkat return pasar

Capital Asset Pricing Model mengasumsikan bahwa para investor adalah

perencana pada suatu periode tunggal yang memiliki persepsi yang sama

mengenai keadaan pasar dan mencari mean-variance dari portofolio yang optimal.

Capital Asset Pricing Model juga mengasumsikan bahwa pasar saham yang ideal

adalah pasar saham yang besar, dan para investor adalah para price-takers, tidak

umum, dan para investor dapat meminjam maupun meminjamkan pada jumlah

yang tidak terbatas pada tingkat suku bunga tetap yang tidak berisiko (fixed risk

free rate). Dengan asumsi ini, semua investor memiliki portofolio yang risikonya

identik.

Capital Asset Pricing Model menyatakan bahwa dalam keadaan ekuilibrium,

portofolio pasar adalah tangensial dari rata-rata varians portofolio. Sehingga

strategi yang efisien adalah passive strategy. Capital Asset Pricing Model

berimplikasi bahwa premium risiko dari sembarang aset individu atau portofolio

adalah hasil kali dari risk premium pada portofolio pasar dan koefisien beta.

Suku bunga bank sentral tentunya masih berpotensi memiliki semua risiko, akan

tetapi diasumsikan negara tidak mungkin gagal membayar (walaupun ada juga

kemungkinannya), oleh karena itu biasanya return dari risk free aset (Rf)

digunakan suku bunga bank sentral (Boone, et, al. 2008).

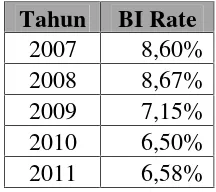

Di indonesia suku bunga bank sentral dikenal dengan nama SBI (Sertifikat Bank

Indonesia. SBI adalah surat berharga yang dikeluarkan oleh Bank

Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan

sistem diskonto/bunga. Tingkat suku bunga yang berlaku pada setiap penjualan

SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli

2005, BI menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI

mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada

masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para

14

Tabel 1. Rata-Rata BI Rate per Tahun

Tahun BI Rate

Dalam model CAPM, diasumsikan bahwa saham yang menawarkan risiko yang

relatif lebih tinggi akan dihargai relatif lebih daripada saham yang menawarkan

risiko lebih rendah. Sehingga semakin tinggi risiko suatu saham maka, return

yang diharapkan dari saham tersebut akan semakin tinggi juga dan sebaliknya.

2.1.4. Masa Penugasan Auditor(Auditor tenure).

Audit Tenureadalah Masa Perikatan (keterlibatan) antara Kantor Akuntan Publik

(KAP) dan klien terkait jasa audit yang disepakati atau dapat juga diartikan

sebagai jangka waktu hubungan auditor dan klien. Isu mengenaiAudit Tenure

biasanya dikaitkan dengan pengaruhnya terhadap independensi auditor.

Al-Thuneibatet al.(2011) dalam penelitiannya menyimpulkan bahwa hubungan

yang lama antara auditor dan kliennya berpotensi untuk menciptakan kedekatan

antara mereka, cukup untuk menghalangi independensi auditor dan mengurangi

kualitas audit. Boone,et al.(2008) percaya bahwa hubungan yang panjang bisa

menyebabkan auditor memiliki kecenderungan kehilangan independensinya.

Auditor yang memiliki hubungan yang lama dengan perusahaan yang diaudit

diyakini akan membawa konsekuensi ketergantungan tinggi atau ikatan ekonomik

ekonomik dengan perusahaan, makin tinggi kemungkinan auditor membiarkan

perusahaan untuk memilih metoda akuntansi yang ekstrem.Namun, Jacksonet al.

(2008) memiliki pandangan yang berbeda dari hasil penelitian yang dilakukan

Al-Thuneibatet al.(2011). Mereka menyimpulkan bahwa kualitas audit akan

meningkat dengan adanya hubungan antara auditor dan klien.

Di Indonesia, peraturan yang mengatur tentangaudit tenureadalah Keputusan

Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang

“Jasa Akuntan Publik”. Peraturan tersebut merupakan perubahanatas Keputusan

Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur bahwa pemberian

jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh

KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang

akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya Peraturan

Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008tentang “Jasa

Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberianjasa audit

umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama

untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling

lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan

boleh menerima kembali penugasan audit umum untuk klien setelah satu tahun

16

2.1.5. Ukuran Perusahaan

Ukuran Perusahaan adalah ukuran besar kecilnya suatu perusahaan. Berdasarfirm

size-nya, perusahaan dibedakan menjadi perusahaanbig(besar) dansmall(kecil).

Dengan kata lain,firm sizemerupakanmarket valuedari sebuah perusahaan.

Besar ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar.

Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar

pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal

yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang

dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan di kenal

dalam masyarakat. Semakin besar ukuran perusahaan menunjukkan bahwa

terdapat lebih banyak informasi-informasi publik tentang perusahaan yang lebih

besar dan saham-saham mereka yang lebih likuid. Semakin banyak informasi

tersedia tentang perusahaan dan lebih likuid saham, semakin rendah resiko yang

dirasakan dalam perusahaan, maka semakin rendahequity risk premiumyang

terealisasi (Gebhardt,et al.2001).

Ukuran perusahaan adalah suatu skala, yaitu dapat diklasifikasikan besar kecilnya

perusahaan dengan berbagai cara, antara lain total aktiva,log size, nilai pasar

saham, dan stabilitas penjualan. Dari ketiga variabel ini, nilai aktiva relatif lebih

stabil dibandingkan dengan nilai kapitalisasi pasar dan penjualan dalam mengukur

ukuran perusahaan. Oleh karena itu dalam penelitian ini ukuran perusahaan diukur

2.1.6. Leverage

Leveragemerupakan kemampuan perusahaan untuk memenuhi kewajiban

keuangannya baik jangka pendek maupun jangka panjang jika suatu peusahaan

dilikuidasi (Hadiningsih, 2007). RasioLeveragemerupakan perbandingan antara

total utang terhadap total aset perusahaan. Rasio ini menghitung seberapa jauh

dana di sediakan oleh kreditur. Rasio yang tinggi berarti perusahaan

menggunakanleveragekeuangan (financial leverage) yang tinggi. Penggunaan

financial leverageyang tinggi akan meningkatkan rentabilitas modal saham

dengan cepat, tetapi sebaliknya apabila penjualan menurun, rentabilitas modal

saham akan menurun dengan cepat juga.

Rasio-rasioleveragemenunjukkan besarnya modal yang berasal dari pinjaman

(modal asing) yang dipergunakan untuk membiayai investasi dan operasional

perusahaan. Sumber yang berasal dari modal asing akan meningkatkan rasio

perusahaan. Biasanyaleveragediukur dengan menggunakanDebt to Equity Ratio

(DER)yang menunjukkan perbandingan antara total hutang (jangka pendek dan

jangka panjang) dengan modal sendiri (modal saham biasa dan saham preferen)

atau diukur menggunakan

Debt to Total Assetmenunjukkan berapa bagian dari keseluruhan kebutuhan dana

yang dibelanjai dengan hutang atau berapa bagian aktiva yang digunakan untuk

menjamin hutang. Semakin tinggi rasio DER menunjukkan komposisi hutang

semakin besar dibanding dengan total modal sendiri dan menunjukkan semakin

18

Rasioleverageyang tinggi merupakan sinyal untuk membedakan perusahaan

yang baik dan yang buruk, karena hanya perusahaan yang sehat dan kuat yang

dapat berutang dengan menanggung risiko. Tingginya tingkatleverageakan

meningkatkan kemungkinan kepailitan (kebangkrutan) dan selanjutnya akan

meningkatkan risiko perusahaan (Saiful dan Erliana, 2010). Untuk menghitung

Leveragedigunakan rumus berikut :

=

2.1.7. Kualitas Laba

Kualitas laba dapat diindikasikan sebagai kemampuan informasi laba memberikan

respon kepada pasar. Dengan kata lain, laba yang dilaporkan memiliki kekuatan

respon. Kuatnya reaksi pasar terhadap informasi laba menunjukkan laba yang

dilaporkan berkualitas. Laba dikatakan berkualitas jika tidak terdapat

penyimpangan dari fakta sesungguhnya dalam proses memperolehnya, meskipun

secara teori tidak bertentangan fengan prinsip-prinsip yang berlaku, sehingga

kepututsan yang diambil oleh penggunanya tidak menimbulkan bias. Yee (2006)

mengungkapkan bahwa laporan laba memiliki dua peranan. Pertama, sebagai

atribut dasar (fundamental attributes), dan kedua sebagai atribut pelaporan

keuangan (financial reporting attributes).

Laba fundamental (fundamental earnings) adalah ukuran profitabilitas akuntansi

yang mengukur kemampuan perusahaan untuk membayar dividen di masa depan.

Pada sisi lain, laba yang dilaporkan (reported earnings) merupakan pertanda

kurang baik yang harus diumumkan oleh perusahaan. Kualitas laba menunjuk

fundamental. Semakin tinggi kualitas laba, maka semakin cepat dan tepat laba

yang dilaporkan menyampaikan nilai sekarang dari dividen yang diharapkan.

Kualitas laba menjadi perhatian para pengguna laporan keuangan Karena laba

berperan penting dalam pembuatan perjanjian dan keputusan investasi.

Kualitas laba diukur dari nilai discretionary accrual (DACC). Dalam menghitung

DACC, digunakan Jones Model (1991) yang telah dimodifikasi oleh Dechow dan

Dichev (2002) dalam Boone, et al. (2008). Model perhitungannya sebagai berikut:

DACCit =

DACCit = Discretionary accrualsperusahaan i periode t

TACCit = Total accrualsperusahaan i periode t

EBXTit =Laba sebelum item luar biasa perusahaan i periode t

OCFit = Arus kas operasi perusahaan i periode t

, 1 = Total aset perusahaan i periode t–1

it = Perubahan Pendapatan perusahaan i periode t

it = Perubahan Piutang perusahaan i periode t

PPEit = Nilai aktiva tetap perusahaan i periode t

20

2.1.8. Earning Per Share (EPS)

Menurut Eljelly dan Alghurair (2001), manajer dan investor memiliki

kecenderungan untuk menemukan indikator yang dapat digunakan dalam

mengukur kinerja perusahaannya. Banyak negara di dunia, badan akuntan

profesional dan pihak bursa saham meminta perusahaan untuk menyertakan

ringkasan ukuran kinerja perusahaannya, sepertiReturn on Equity(ROE),Cash

Flow(CF) danEarning per Share(EPS).Earning per Share(EPS) merupakan

ukuran penting yang telah lama digunakan untuk mengukur kinerja perusahaan.

Hubungan laba yang diperoleh dengan investasi yang ditetapkan pemegang saham

diamati secara cermat oleh komunitas keuangan. Analis menelusuri beberapa

ukuran pokok yang menggambarkan kinerja perusahaan dalam hubungannya

dengan kepentingan investor. Rasio yang dapat digunakan untuk menganalisis

kinerja perusahaan dalam hubungannya dengan kepentingan investor adalah

Earning per Share(EPS). Secara matematisEarning per Share(EPS) dapat

diformulasikan sebagai berikut (Ang, 2003) :

EPS =

Pada umumnya, investor akan mengharapkan manfaat dari investasinya dalam

bentuk laba per lembar saham, sebabEarning per Share(EPS) ini

menggambarkan jumlah keuntungan yang diperoleh untuk setiap lembar saham

biasa. Sedangkan jumlahEarning per Share(EPS) yang akan didistribusikan

kepada investor saham tergantung pada kebijakan perusahaan dalam hal

2.2. Penelitian Terdahulu

Terdapat beberapa peneliti yang telah melakukan penelitian tentang pengaruh

Leverage,ukuran perusahaan (Size), Earning per Share (EPS), auditor tenure

(masa penugasan auditor), dan kualitas labaterhadapEquity Risk Premium

(ERP). Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan

perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

Penelitian yang dilakukan oleh Gebhardt,et al.(2001)dengan judul: “Toward and

Implied Cost of Capital .meneliti hubungan ERP dengan menggunakan ukuran

perusahaan, book to market equity danleverage. Dari penelitian itu didapatkan

hasil bahwa semua variabel yang diteliti memiliki pengaruh yang signifikan

terhadap ERP.

Boone, Khurana, Inder K. dan Raman. (2008) dengan menggunakan variabel

Auditor tenure,ukuran perusahaan, beta saham,kualitas laba,EPSdanleverage.

Hasilnya Variabelbeta, EPS, danleverageberpengaruh signifikan positif terhadap

ERP. Sementara itu variabel auditor tenure, ukuran perusahaan, dan kualitas laba

berpengaruh negatif.

Kemudian penelitan Saiful dan Erliana (2010), dengan judul: “Equity Risk

PremiumPerusahaan Yang Terdaftar Di Bursa Efek Indonesia Dan Faktor-Faktor

Yang Mempengaruhinya”. Dengan menggunakan variabelAuditor tenure,ukuran

perusahaan, beta,kualitas laba, leverage, dan book to market equity dalam

penelitiannya. Metode yang digunakan adalah metode regresi linier berganda

dengan obyek penelitiannya adalah seluruh perusahaanGo-publicdi Bursa Efek

22

memperlihatkan bahwa book to market equity dan leverage berpengaruh terhadap

ERP secara positif dan signifikan. Sedangkan Beta saham berpengaruh terhadap

ERP secara negatif dan signifikan. Serta Auditor tenure dan ukuran perusahaan

tidak berpengaruh signifikan terhadap ERP.

Ringkasan Penelitaian Terdahulu

Nama danTahun VariabelIndependen Hasil Penelitian Gebhardt,et al. Ukuran perusahaan, Semua variabel berpengaruh (2001) book to market equity, signifikan terhadapERP.

dan leverage

Boone, Khurana, Inder K. dan Raman. (2008)

Auditor tenure,ukuran perusahaan, beta saham,

kualitas laba,EPSdan

leverage.

Variabelbeta, EPS, dan

leverageberpengaruh signifikan positif terhadapERP. Variabel auditor tenure, ukuran

perusahaan, dan kualitas laba berpengaruh negatif.

Saiful dan Erliana (2010)

Auditor tenure,ukuran perusahaan, beta,

kualitas laba, leverage, dan book to market equity.

2.3. Pengembangan Hipotesis

2.3.1. Masa Penugasan Auditor (Auditor tenure) danEquity Risk Premium Riset tentang kualitas audit ketika auditor memiliki hubungan jangka panjang

dengan perusahaan yang mereka audit menunjukkan bahwa masa penugasan yang

panjang ternyata tidak menurunkan kualitas audit (Myerset al.[2003] dalam

Boone,et al.[2008]). Riset tersebut ditujukan untuk menolak pendapat bahwa

auditor bisa kehilangan independensinya sejalan dengan makin panjangnya masa

penugasan mereka kepada satu perusahaan. Namun, mereka tidak mendukung ide

bahwa perpanjangan masa tugas auditor akan menaikkan kualitas audit.

Dengan kata lain, kualitas audit (dan integritas laporan akuntansi keuangan

perusahaan) dapat saja menurun selama masa penugasan yang panjang sebagai

hasil dari ancaman terhadap independensi dan objektifitas auditor yang

ditunjukkan oleh kedekatan hubungan auditor dan perusahaan yang berkembang

selama periode yang diperpanjang.

Perdebatan isu penggantian auditor ini sebenarnya berawal dari ide bahwa auditor

harus mempertahankan independensi dalam penugasan. Di satu sisi, wajar jika

independensi auditor diragukan jika ia memiliki masa penugasan yang makin

panjang pada satu perusahaan. Walaupun ia bertugas atas nama pemegang saham,

bagaimanapun juga auditor dipilih dan digaji oleh manajemen perusahaan. Ketika

hubungan tersebut makin panjang, maka dependensi finansial auditor terhadap

perusahaan akan makin besar juga. Semakin tinggi dependensi finansial ini, maka

24

mendorong regulator untuk melarang auditor memiliki hubungan yang panjang

dengan perusahaan.

Pengetahuan akan kinerja perusahaan yang lebih baik tentu saja dapat membantu

auditor untuk memberikan jasa audit yang berkualitas. Oleh karena itu, semakin

lama masa perikatan antara auditor dan klien, maka kualitas audit akan semakin

meningkat (Jacksonet al.,2008). Hasil penelitian Boone,et al.(2008)

menunjukkan bahwa masa penugasan auditor bertanda negatif secara signifikan,

menandakan bahwa apabila masa penugasan auditor bertambah makaequity risk

premiumakan menurun. Hasil mereka konsisten dengan persepsi investor dan

pandangan para akademisi yang menyatakan bahwa semakin lama masa

penugasan seorang auditor, akan semakin tinggi integritas laporan akuntansi

perusahaan, dan semakin rendah risiko informasinya yang menyebabkanequity

risk premiummenurun. Berdasarkan uraian di atas maka hipotesis yang diajukan

adalah:

H1: Masa penugasan auditor berpengaruh negatif terhadap Equity Risk

Premium.

2.3.2. Ukuran Perusahaan danEquity Risk Premium

Besar ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar

maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka

semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin

banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar

relatif lebih stabil dibandingkan dengan nilai kapitalisasi pasar dan penjualan

dalam mengukur ukuran perusahaan. Oleh karena itu dalam penelitian ini ukuran

perusahaan diukur denganlog naturaldari total asset.

Gebhardt,et al.(2001) menunjukkan bahwa terdapat lebih banyak

informasi-informasi publik tentang perusahaan yang lebih besar dan saham-saham mereka

yang lebih likuid. Semakin banyak informasi tersedia tentang perusahaan dan

lebih likuid saham, semakin rendah resiko yang dirasakan dalam perusahaan,

maka semakin rendahequity risk premiumyang terealisasi. Hasil ini memperkuat

pernyataan Banz (1981) bahwa terdapat pengaruh secara negatif antara ukuran

perusahaan dan rata-rata return. Oleh karena itu, variabel ini diperkirakan

memiliki tanda negatif. Konsisten juga dengan hasil Boone,et al.(2008) yang

yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadapequity

risk premium.Berdasarkan uraian di atas maka hipotesis kedua yang diajukan

adalah:

H2 : Ukuran perusahaan berpengaruh negatif terhadap Equity Risk Premium.

2.3.3. LeveragedanEquity Risk Premium

RasioLeveragemerupakan perbandingan antara total utang terhadap total aset

perusahaan. Rasio ini menghitung seberapa jauh dana di sediakan oleh kreditur.

Rasio yang tinggi berarti perusahaan menggunakanleveragekeuangan (financial

leverage) yang tinggi. Penggunaanfinancial leverage yang tinggi akan

meningkatkan rentabilitas modal saham dengan cepat, tetapi sebaliknya apabila

26

Risiko perusahaan denganfinancial leverageyang tinggi akan semakin tinggi pula

(Hanafi dan Halim, 2000). Tingginya tingkatleverageakan meningkatkan

kemungkinan kepailitan (kebangkrutan) dan selanjutnya akan meningkatkan

risiko perusahaan, sesuai dengan pernyataan Fama dan French (1992) bahwa

penambahan utang hingga titik tertentu akan meningkatkan nilai perusahaan, tapi

ketika melewati titik optimal, penambahan utang akan menimbulkan kepailitan

sehingga menurunkan nilai perusahaan.

Selain itu, Gebhardt,et al.(2001) menyatakan bahwa tingkat yang lebih tinggi

darileveragekeuangan diperkirakan dapat meningkatkan risiko yang dirasakan

dan meningkatkanequity risk premiumperusahaan. Konsisten dengan Booneet

al.(2008) yang menemukan bahwaleverageberpengaruh positif signifikan

terhadapequity risk premium.Berdasarkan hasil-hasil temuan diatas maka

hipotesis keempat yang diajukan adalah:

H3 : Leverage berpengaruh positif terhadap Equity Risk Premium

2.3.4. Kualitas Laba danEquity Risk Premium

Kualitas laba dapat diindikasikan sebagai kemampuan informasi laba memberikan

respon kepada pasar. Dengan kata lain, laba yang dilaporkan memiliki kekuatan

respon. Kuatnya reaksi pasar terhadap informasi laba menunjukkan laba yang

dilaporkan berkualitas. Laba dikatakan berkualitas jika tidak terdapat

penyimpangan dari fakta sesungguhnya dalam proses memperolehnya, meskipun

secara teori tidak bertentangan fengan prinsip-prinsip yang berlaku, sehingga

Yee (2005) mengungkapkan Semakin tinggi kualitas laba, maka semakin cepat

dan tepat laba yang dilaporkan menyampaikan nilai sekarang dari dividen yang

diharapkan. Selain itu, Siallagan dan Machfoedz (2006) menguji pengaruh

kualitas laba terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar

di BEJ pada periode 2000-2004 menyimpulkan bahwa kualitas laba secara positif

berpengaruh terhadapreturnsaham perusahaan yang akan berpengaruh juga

terhadapEquity Risk Premium. Berdasarkan uraian di atas maka hipotesis

keempat yang diajukan adalah:

H4 : kualitas laba berpengaruh positif terhadap Equity Risk Premium

2.3.5. Earning Per Share (EPS)danEquity Risk Premium

Salah satu indikator keberhasilan suatu perusahaan ditunjukkan oleh besarnya

Earning per Share(EPS) dari perusahaan yang bersangkutan.Earning per Share

(EPS) merupakan rasio perbandingan antara laba bersih sebelum pajak dengan

harga per lembar saham.Earning per Share(EPS) menunjukkan seberapa besar

keuntungan yang diberikan perusahaan kepada investor dari setiap lembar saham

yang dimilikinya.

Pada umumnya, investor akan mengharapkan manfaat dari investasinya dalam

bentuk laba per lembar saham, sebabEarning per Share(EPS) ini

menggambarkan jumlah keuntungan yang diperoleh untuk setiap lembar saham

biasa. Sedangkan jumlahEarning per Share(EPS) yang akan didistribusikan

kepada investor saham tergantung pada kebijakan perusahaan dalam hal

pembayaran deviden (Mulyono, 2000). Penelitian Aloysius (2004) dan Chen

(2006) menunjukkan bahwaEarning per Share(EPS) merupakan variabel yang

28

Risk Premium. Semakin tinggi EPS maka semakinEquity Risk Premium.

Berdasarkan uraian di atas maka dapat diajukan hipotesis:

H5 : Earning per Share (EPS) berpengaruh positif dan signifikan terhadap Equity

Risk Premium.

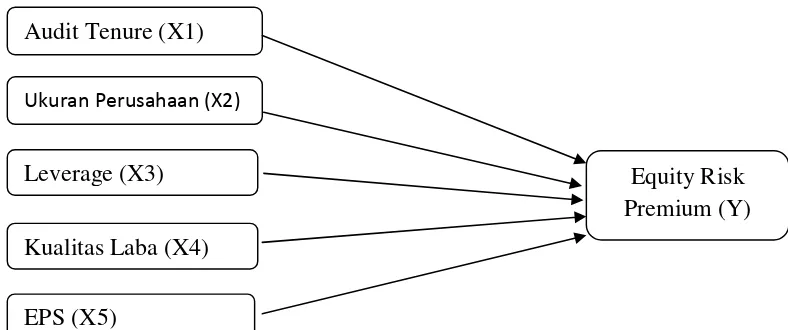

2.4. Kerangka Penelitian

Berdasarkan uraian sebelumnya, maka kerangka penelitian dapat digambarkan

sebagai berikut :

Variabel Independen Variabel Dependen

Audit Tenure (X1)

Ukuran Perusahaan (X2)

Kualitas Laba (X4) Leverage (X3)

Leverage

EPS (X5)

Equity Risk Premium (Y)

3.1. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004 : 73). Sampel yang

digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar pada

Bursa EfekIndonesia dari tahun 2007-2011. Metode pengambilan sampel

dilakukan dengan purposive sampling.

Beberapa kriteria sampel yang ditentukan oleh peneliti dalam pengambilan

sampel adalah :

1. Perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia dari tahun

2007-2011.

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan

auditan berturut-turut tahun 2007-2011.

3. Perusahaan tidakdelistingselama periode pengamatan.

4. Perusahaan tidak mengalami kerugian secara berturut-turut selama periode

pengamatan.

5. Perusahaan memiliki data yang diperlukan selama 5 tahun yaitu pada tahun

30

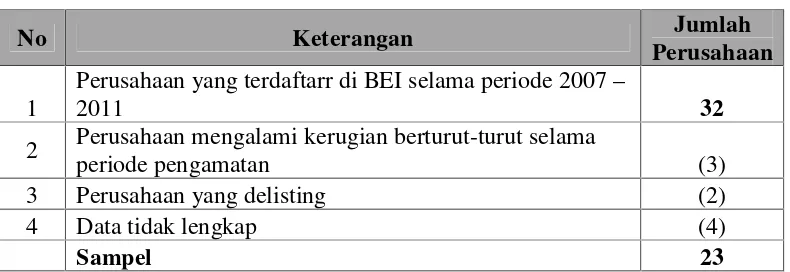

Berdasarkan kriteria tersebut didapatkan pemilihan sampel sebagai berikut:

Tabel 2.

Kriteria Sampel Penelitian

Perusahaan Perbankan di BEI 2007–2011

No Keterangan Jumlah

Perusahaan 1

Perusahaan yang terdaftarr di BEI selama periode 2007–

2011 32

2 Perusahaan mengalami kerugian berturut-turut selama

periode pengamatan (3)

3 Perusahaan yang delisting (2)

4 Data tidak lengkap (4)

Sampel 23

Sumber : Data sekunder yang diolah

3.2. Jenis Data dan Sumber Data

Peneliti hanya menggunakan data sekunder dalam penelitian ini. Data sekunder

adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak

pengumpul data primer atau data oleh pihak lain (Umar, 2001:69).

Dalam penelitian ini, peneliti menggunakan data Time Series, yaitu sekumpulan

data untuk meneliti suatu fenomena tertentu yang dilakukan secara berulang-ulang

dalam jangka waktu tertentu. Sumber data dalam penelitian ini adalah laporan

keuangan perusahaan perbankan yang terdaftar di BEI pada tahun 2007-2011.

(www.idx.go.id).

3.3. Teknik Pengumpulan dan Pengolahan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan sampel yang

pengambilan sampel dengan carajudement samplingyaitu mengambil sampel

berdasarkan kriteria tertentu. Data diperoleh secara tidak langsung melalui media

perantara yaitu internet yang diperoleh oleh BEImelaluiIndonesian Capital

Market Directory(ICMD) danJakarta Stock Exchange(JSX)

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut:

3.4.1. Variabel Independen (Bebas) a). Masa Penugasan Auditor (TENURE)

VariabelAudit Tenurediukur dengan menghitung jumlah tahun sebuah KAP

mengaudit laporan keuangan sebuah perusahaan secara berurutan (Al-Thuneibat

et al., 2011). Penghitungan jumlah tahuntenuredilakukan ke belakang yaitu

dimulai dari tahun 2011 dan terus ditelusuri sampai tahun dimana klien berpindah

ke auditor lain.

b). Ukuran Perusahaan (SIZE)

Ukuran perusahaaan diproksikan denganlogaritma naturaldari total aset yang

dimiliki perusahaan yang menjadi sampel penelitian ini(Hol dan Wijst, 2006).

Logaritma natural digunakan untuk memindahkan fokus penghitungan dari

bilangan normal ke pangkat-pangkat (eksponen), sehingga membuat penghitungan

dengan eksponen menjadi lebih cepat dan mudah.

32

c). RasioLeverage(LEV)

RasioLeveragemerupakan perbandingan antara total utang terhadap total aset

perusahaan. Rasio ini menghitung seberapa jauh dana di sediakan oleh kreditur.

Secara matematis dapat dirumuskan sebagai berikut (Saiful dan Erliana. 2010):

=

d). Kualitas Laba (EQ)

Kualitas laba diukur dari nilai discretionary accrual (DACC), menggunakan

pendekatan Jones Model (1991) yang telah dimodifikasi oleh Dechow dan Dichev

(2002) dalam Booneet al.,(2008) . Model perhitungannya sebagai berikut:

DACCit =

,

Keterangan :

DACCit = Discretionary accrualsperusahaan i periode t

TACCit = Total accrualsperusahaan i periode t

, 1 = Total aset perusahaan i periode t–1

=Nondiscretionary accrualsperusahaan i periode t

e). Earning Per Share (EPS)

Earning per Share (EPS) merupakan rasio perbandingan antara laba bersih

sebelum pajak dengan harga per lembar saham. Earning per Share (EPS)

menunjukkan seberapa besar keuntungan yang diberikan perusahaan kepada

investor dari setiap lembar saham yang dimilikinya.Secara matematisEarning per

=

EPS =

3.4.2.

Variabel dependen (terikat)Variabel dependen dalam penelitian ini yaitu equity risk premium (ERP),

merupakan komponen utama atas return yang diharapkan yang dituntut pada

investasi berisiko. Dihitung dengan menggunakan CAPM (Saiful dan Erliana,

2010) yang diperkenalkan oleh Anin dan Falaschetti (1998).

β = (Cov Ri.RM)/(Var RM)

Keterangan:

Ri = tingkat return perusahaan

βi= beta saham

Rf= tingkat return aset bebas risiko

RM= tingkat return pasar

3.5. Alat Analisis

3.5.1 Analisa Regresi Berganda

Teknik analisis data dalam penelitian ini menggunakan analisis regresi linier

berganda untuk memperoleh gambaran yang menyeluruh mengenai pengaruh

antara variabelauditor tenure, ukuran perusahaan,leverage,kualitas laba, dan

EPS (Earning per Share) terhadapEquity Risk Premium(ERP) dengan

menggunakan program SPSS for Windows. Untuk mengetahui apakah ada

34

dependen maka digunakan model regresi linier berganda (multiple linier

regression method), yang dirumuskan sebagai berikut:

ERPt= α-β1TENUREt -β2SIZEt + β3LEVt -β4EQt + β5EPSt + e keterangan:

ERPt :Equity Risk Premiunperusahaan pada periode t

α : Koefisien konstanta

β1-5 : Koefisien regresi variabel independen

TENUREt : Pergantian auditor pada periode t

SIZEt : Ukuran perusahaan pada periode t

LEVt : Rasioleverageperusahaan pada periode t

EQt : Kualitas laba (Earnings Quality) perusahaan pada periode t

EPSt : Earning Per share perusahaan pada periode t

3.5.2. Pengujian Asumsi Klasik

Mengingat alat analisa yang digunakan adalah analisis regresi linier berganda

dan data penelitian yang digunakan adalah data sekunder, maka untuk memenuhi

syarat yang ditentukan sehingga penggunaan model regresi linier berganda perlu

dilakukan pengujian atas beberapa asumsi klasik yang digunakan yaitu: uji

normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi yang secara

rinci dapat dijelaskan sebagai berikut:

3.5.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi data residual

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

dengan cara melihat penyebaran data (titik) pada sumbu diagonal atau grafik.

Apabila data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

maka model regresi memenuhi asumsi normalitas. Apabila data menyebar jauh

dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model

regresi tidak memenuhi asumsi normalitas (Ghozali, 2001).

3.5.2.2 Uji Multikolinearitas

Menurut Ghozali (2001) uji ini bertujuan menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Pada model regresi yang

baik seharusnya antar variabel independen tidak terjadi kolerasi. Untuk

mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari

tolerance valueatauvariance inflation factor(VIF). Untuk mendeteksi ada atau

tidaknya multikoliniearitas didalam model ini adalah sebagai berikut :

a). Nilai R2 sangat tinggi, tetapi secara individual variabel-variabel bebas banyak

yang tidak signifikan mempengaruhi variabel terikat.

b). Menganalisa matrik korelasi antar variabel bebas jika terdapat korelasi antar

variabel bebas yang cukup tinggi (> 0,9) hal ini merupakan indikasi adanya

multikolenaritas

c). Dilihat dari nilai VIF dan Tolerance. Nilaicut offTolerance < 0.10 dan

VIF>10 (berarti terdapat multikolinearitas)

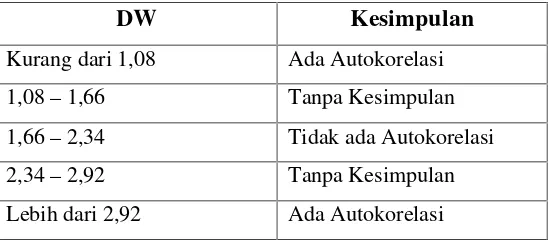

3.5.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan

36

autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk

mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin‐Watson

(DW test) (Ghozali, 2001). Dasar pengambilan keputusan ada tidaknya

autokorelasi adalah sebagai berikut:

1. Bila nilai DW terletak diantara batas atas atauupper bound(du) dan (4–du)

maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah ataulower bound(dl) maka

koefisien autokorelasi > 0, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari (4‐dl) maka koefisien autokorelasi < 0, berarti

ada autokorelasi negatif.

4. Bila nilai DW terletak antara du dan dl atau DW terletak antara (4‐du) dan

(4‐dl), maka hasilnya tidak dapat disimpulkan.

Tabel 3 : Tabel Autokorelasi

DW Kesimpulan

Kurang dari 1,08 Ada Autokorelasi

1,08–1,66 Tanpa Kesimpulan

1,66–2,34 Tidak ada Autokorelasi

2,34–2,92 Tanpa Kesimpulan

Lebih dari 2,92 Ada Autokorelasi

( Sumber : Algifari, 2000:89 )

3.5.2.4 Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaanvariancedari residual satu pengamatan ke pengamatan lain. Model

heteroskedastisitas. Untuk mendeteksi adanya heterokedastisitas dilakukan

dengan menggunakan uji Glejser. Dasar pengambilan keputusan uji

heteroskedastisitas melalui uji Glejser dilakukan sebagai berikut:

1. Apabila koefisien parameter beta dari persamaan regresi signifikan statistik,

yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data

empiris yang diestimasi tidak terdapat heteroskedastisitas.

3.5.3 Uji Kelayakan Model 3.5.3.1 Uji F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen,

yaitu Ukuran Perusahaan (Size),Leverage, Auditor Tenure, EPS,danKualitas laba

secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen

yaituEquiry Risk Premium(ERP). Dalam pengujian ini akan dilihat arah dan

signifikansi pengaruhnya, dengan cara sebagai berikut :

1. Variabel-variabel indepen dikatakan berpengaruh positif atau negatif terhadap

variabel independennya dilihat dari koefisienbeta-nya.

2. Signifikansi pengaruh akan dilihat dari P-Valuepada tingkat signifikansi (α)

= 0.05 dengan kriteria berikut.

a. jikaP-Value< 0.05 maka variabel dependen(Size, Leverage, auditor

tenure,EPS, dan Kualitas Laba) berpengaruh signifikan terhadap variabel

indepeden (ERP).

b. Jika P-Value > 0.05 maka variabel dependen(Size, Leverage, auditor

tenure,EPS, dan Kualitas Laba) tidak berpengaruh signifikan terhadap

38

3.5.3.2 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependennya. Nilai R2yang

mendekati satu berarti variabel‐variabel independennya memberikan hampir

semua informasi Nilai koefisien determinansi adalah antara 0 dan 1. Nilai R2yang

kecil berarti kemampuan variabel‐variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas (Ghozali, 2005). Nilai yang mendekati 1 (satu)

berarti variabel–variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen.

3.6. Pengujian Hipotesis (Uji t)

Pengujian menggunakan uji t dimaksudkan untuk melihat seberapa jauh pengaruh

satu variabel independen secara individual dalam menerangkan variasi variabel

dependen. Yaitu Ukuran Perusahaan (Size),Leverage, Auditor Tenure, EPS,dan

Kualitas laba secara parsial berpengaruh secara signifikan terhadap variabel

dependen yaituEquiry Risk Premium(ERP). perusahaan perbankan yanggo

publicdi BEI tahun 2007-2011 (Ghozali, 2006:108). Tahap-tahap pengujiannya

adalah :

1. Merumuskan hipotesis

2. Menentukan tingkat signifikansi yaitu 0,05 atau 5 %

3. Menentukan keputusan dengan membandingkan t hitung dengan t tabel dengan

kriteria sebagai berikut:

a) Jika t hitung > t tabel, maka Ho ditolak

5.1 Kesimpulan

Tujuan penelitaian ini adalah untuk menguji bagaimana pengaruhAuditor Tenure,

Ukuran Perusahaan,Leverage,Kualitas Laba, dan EPS terhadapEquity Risk

Premium(ERP) perusahaan perbankan yang tercatat di Bursa Efek Indonesia

(BEI). Berdasarkan hasil analisis regresi berganda menunjukkan bahwa hanya

terdapat satu hipotesis (variabel Kualitas laba) yang diterima dan empat hipotesis

(variabel TENURE, SIZE, LEV, dan EPS) ditolak. Hasil penelitian tersebut

menunjukkan bahwa Kualitas Laba (EQt) merupakan salah satu faktor yang

mepengaruhi besar kecilnyaEquity Risk Premiumperusahaan perbanakan di

Indonesia. Adapun hasil analisisnya adalah sebagai berikut :

1. Hasil uji hipotesis secara parsial menunjukkan bahwa :

a. Auditor Tenure(TENURE) tidak berpengaruh secara positif

signifikanterhadapEquity Risk Premium(ERP) perusahaan perbankan yang

go publicdiBursa Efek Indonesia (BEI).

b. Ukuran Perusahaan (SIZE) tidak berpengaruh secara positif

signifikanterhadapEquity Risk Premium(ERP) perusahaan perbankan yang

go publicdi Bursa Efek Indonesia (BEI).

c. Leverage(LEV) tidak berpengaruh secara positif signifikan terhadapEquity

Risk Premium(ERP) perusahaan perbankan yanggo publicdi Bursa Efek

61

d. Kualitas Laba (EQt) berpengaruh secara positif signifikan terhadapEquity

Risk Premium(ERP) perusahaan perbankan yanggo publicdi Bursa Efek

Indonesia (BEI).

e. Earning per Share(EPS) tidak berpengaruh secara signifikan terhadap

Equity Risk Premium(ERP) perusahaan perbankan yanggo publicdi Bursa

Efek Indonesia (BEI).

2. Secara bersama-samaAuditor Tenure(TENURE), Ukuran Perusahaan

(SIZE),Leverage(LEV),Kualitas Laba (EQt), dan EPS berpengaruh

terhadapEquity RiskPremium(ERP) perusahaan perbankan yanggo publicdi

Bursa Efek Indonesia (BEI) sebesar 5,5%, sedangkan sisanya 94,5%

dipengaruhi variabel lain diluar penelitian atau di luar persamaan regresi ini.

5.2. Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagai berikut :

1. Landasan teori kurang mendukung penelitian ini, sehingga hasil dari

penelitian ini menjadi kurang terarah.

2. Sampel perusahaan dalam penelitian ini hanya industri perbankan. Oleh

karena itu hasil penelitian ini tidak dapat digeneralisasi ke industri yang lain,

misalnya industri manufaktur.

3. Hasil juga menunjukkan kecilnya pengaruh variabel independen

dalam mempengaruhi variabel dependen, yakni hanya sebesar 5,5% dan

sisanya sebesar 94,5% dipengaruhi oleh faktor‐faktor lain yang tidak

dimasukkan dalam model sehingga masih banyak variabel yang

5.3. Saran bagi penelitian selanjutnya

Pada penelitian yang akan datang terdapat beberapa hal yang perlu

diperhatikan, diantara adalah sebagai berikut: :

1. Disarankan untuk menggunakan landasan teori yang dapat memberikan

arahan yang jelas terhadap hasil dari penelitian ini.

2. Disarankan untuk penelitian selanjutnya agar memperluas sampel perusahaan

dari jenis perusahaan yang berbeda seperti perusahaan manufaktur atau

perusahaan lainnya sehingga dapat dilihat bagaimana variabel-variabel

independen dalam penelitian ini mempengaruhi variabel dependennya untuk

jenis perusahaan yang berbeda.

3. Disarankan juga untuk penelitian selanjutnya agar menggunkan variabel yang

berbeda selain menggunakan variabel dari penelitian ini yaituAuditor Tenure,

Ukuran Perusahaan,Leverage,Kualitas Laba, dan EPS supaya diperoleh hasil

DAFTAR PUSTAKA

Al-Thuneibat, A.A., Al Issa, R.T.I. and Baker, R.A.A. (2011), “Do audit tenure and firm size contribute to audit quality”, Managerial Auditing Journal

Aloysius, Harry Sulistyo, 2004, Analisa Pengaruh Faktor Fundamental Perusahaan Terhadap Total Return Di Bursa Efek Jakarta, Tesis Magister Manajemen Universitas Diponegoro

Ang, R, 2003, Buku Pintar Pasar Modal Indonesia, Mediasoft, Jakarta

Annin, Michael and Dominic, Falaschetti. (1998).Equity Risk Premium Article. IL: Ibbotson Associates.

Banz, Rolf W. (2001). The Relationship between Return and Market Value of Common Stock.Journal of Financial Economics. Vol. 9.

Bhandari, L. (1988). Debt/Equity Ratio and Expected common Stock Returns: Empirical Evidance.Journal of Finance, 43.

Boone, Jeff P., Khurana, Inder K. and Raman, K. K. (2008). Audit Firm Tenure and the Equity Risk Premium,Journal of Accounting Auditing and Finance. Tersedia di: http://ssrn. com/abstract=940401

Bowen, R., D. Burgstahler, and L.Daley, 1986, “Evidence on The Relationship Between Earning and Various Measures of Cash Flow”,The Accounting Review, Vol. 61, No.4

Chen., Zhang., Ganesh, 2006,“FinancialDistress Predicton in China”,Review of Pasific Basic Financial Markets and Policies, Vol, 9, Iss, 2, p, 317

Damodaran, Aswath. (2008). Estimating The Equity Risk Premium,Journal of Accounting and Economics. Tersedia di:

http://www.stern.nyu.edu/fin/workpapers/ papers99/wpa99021.pdf

Damodaran, Aswath. (2008).Measuring Country Risk. Working Paper, SSRN.com. Tersedia di: pages.stern.nyu.edu/ ~adamodar/pdfiles/papers/ERPfull.pdf

Diaz, Marsela. (2009).Analisis Reaksi Pasar Terhadap Pengumuman Pergantian Kantor Akuntan Publik (Studi Pada Perusahaan Publik Di Indonesia). Makalah disajikan pada Simposium Nasional Akuntansi 12, Palembang.

Gantyowati, Evi dan Arwanta, Erwin, 2004, “Kemampuan Prediksi Rasio Keuangan TerhadapHarga Saham”,Kajian Bisnis, Vol. 12, No. 1

Gebhardt, W., Lee, C., dan Swaminathan, B. (2000). Toward and Implied Cost of Capital.Journal of Accounting Research39 (1): 135-176

Ghozali, Imam. (2002).Aplikasi Analisis Multivariate Dengan Program SPSS.Edisi Kedua. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh, M dan Halim, Abdul. (2000).Analisis Laporan Keuangan. Edisi revisi. Yogyakarta: UPP AMP YKPN.

Hadiningsih, Murni. 2007.’’Analisis Dampak Jangka Panjang Merger dan

Akuisisi terhadap Kinerja Keuangan Perusahaan Pengakuisisi dan Perusahaan Diakuisisi di Bursa Efek Jakarta (BEJ)’’. Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta

Hartono. (2009).Pertimbangan Return dan Risiko dalam Keputusan Investasi. Makalah disajikan pada UPT Perpustakaan UNS. Tersedia di:

www.google.co.id di Return dan Risiko Investasi.

Hol, S., Wijst, N. (2006), The Financing Structure Of Non-Listed Firms. Discussion papers No. 468 Statistics Norway, Research Department. Available at http://www.ssb.no/publikasjoner/DP/pdf/dp468.pdf

Jogiyanto. (2003).Teori Potofolio dan Analisis Investasi. Edisi Ketiga. Yogyakarta: BPFE UGM.

Konsultan Statistik:Statistik for Better Life. Tersedia di:

http://www.blogger.com/profile/16085214600118587126

Leuz, C. and Verrechhia., R. (2005).Firms’ Capital Allocation Choices, Information Quality, and The Cost of Capital. Working Paper, University of

Pennsylvania.

Martin, J. Rudrigo, Fuentes, San and Lilo, Salvador, Zurita. (2003).The Equity Risk Premium in Emerging Market: The Case of Chile. Tersedia di: http://www.cemla.org/pdf/redix/RED-IX-ch.pdf

Ohlson, J and B. Jouttner-Nauroth. (2000). Expected EPS and EPS Growth as Determinants of Value.Review of Accounting Studies10.

Rahmawati, dkk. 2006. “Pengaruh Asimetri Informasi terhadap Praktik

Saiful dan Erliana, Uvi Elin. (2010). Equity Risk PremiumPerusahaan Yang Terdaftar Di Bursa Efek Indonesia Dan Faktor-Faktor Yang Mempengaruhinya. Makalah disajikan pada Simposium Nasional Akuntansi 13, Purwokerto.

Sekaran, Umar, 2006.Metodologi Penelitian untuk Bisnis,Edisi 1, Penerbit ANDI, Yogyakarta.

Tandelilin, Eduardus. (2001).Analisis Investasi dan Manajemen Portofolio.Edisi Pertama. Yogyakarta: BPFE

Yee, Kenton K. 2006. Earnings Quality and the Equity Risk Premium: A Benchmark Model.http://papers.ssrn.com

________________. (2009). Equity Risk Premiums (ERP): Determinants, Estimation and Implications,Journal of Accounting and Economics. Tersedia di:http://ssrn.com/abstract=1492717