SKRIPSI

PENGARUH EARNING PER SHARE DAN DIVIDEND PER

SHARE TERHADAP HARGA SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

DINA FITRIA PRATIWI

090522127

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Earning Per Share dan Dividend Per

Share Terhadap Harga Saham Pada Perusahaan Perbankan Di Bursa Efek

Indonesia Tahun 2010-2012” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan atau saya kutip dari hasil karya orang lain telah mendapat izin, atau dituliskan

sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulis ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2014 Yang membuat pernyataan

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh dividend per share

(DPS) dan earning per share (EPS) secara empiris terhadap harga saham.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap

penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan

perbankan di BEI selama periode 2010-2012. Pemilihan sampel dilakukan dengan

metode purposive sampling dan dari 33 perusahaan perbankan diperoleh 29

perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini

menganalisis hubungan antara dividend per share (DPS) dan earning per share

(EPS) terhadap harga saham. Metode statistik yang digunakan adalah regresi

linear berganda dengan melakukan uji asumsi klasik terlebih dahulu. Hasil

penelitian ini menunjukkan bahwa secara parsial variabel dividend per share

(DPS) berpengaruh signifikan terhadap harga saham, dan secara parsial variabel

earning per share (EPS) berpengaruh signifikan terhadap harga saham serta

secara simultan baik variabel dividend per share (DPS) dan earning per share

(EPS) berpengaruh signifikan terhadap harga saham pada perusahaan perbankan

di BEI.

ABSTRACT

The purpose of this research is to empirically study the effect of dividend

per share (DPS) and earning per share (EPS) on stock price. This research is

classified as causal research and replication of former researches. Population of

this research are banking companies on Indonesian Stock Exchange during the

period of 2010 to 2012. The samples ore obtained by using purposive sampling

method. As the result, from 33 banking companies, 29 are used as the samples of

this study. The statistic method being used is multiple linear regression with the

model being tested previously in classic assumptions. The result indicates thet

partially dividend per share (DPS) variable has significantly influenced the stock

price, as well as simultaneously both dividend per share (DPS) variable and

earning per share (EPS) have significantly influenced the stock price variable of

banking companies on Indonesain Stock Exchange.

KATA PENGANTAR

Bismillahirrahmanirrahim, segala puji dan syukur penulis mengucapkan

kehadirat Allah Subhanallahu Wata’ala atas seggala rahmat dan karunianya yang telah dilimpahkan kesehatan, kesabaran serta waktu dan kesempatan yang telah

diberikannya, sehingga penulis dapat menyelesaikan skripsi ini adalah “Pengaruh

Earning Per Share dan Dividend Per Shara Terhadap Harga Saham Pada

Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2012-2012” disusun dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekkonomi

pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera

Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis banyak

mendapatkan bimbingan, nasehat, dorongan dan bantuan baik moril maupun

materil dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan

terima kasih kepada:

1. Bapak Prof.Dr.Azhar Maksum, M.Ec, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra.Mutia Ismail, MM, Ak Selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Drs.Zainal Abidin Tarigan, Ak selaku Dosen Pembimbing yang

telah banyak member bimbingan, arahan dan saran kepada penulis dalam

menyelesaikan skripsi ini.

5. Bapak Drs.Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembaca Nilai

atas segala masukan dan saran yang telah diberikan dalam penyempurnaan

6. Ayahanda dan ibu serta suami tercinta, tak lupa kepada teman-teman kerja

di CV.Yudi Putra yang tak dapat saya sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis mengharapkan saran dan kritik yang dapat membangun demi

kesempurnaan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi

semua pihak, amin.

Medan, Agustus 2014 Penulis,

DAFTAR ISI

2.1.3. Dividend Per Share……… 20

2.2. Tinjauan Penelitian Terdahulu... 21

2.3. Kerangka Konseptual... 23

BAB III : METODE PENELITIAN

3.1. Desain Penelitian... 26

3.2. Populasi dan Sampel Penelitian…... 26

3.3. Jenis dan Sumber Data………... 28

3.4. Metode Pengumpulan Data……... 29

3.5. Operasional Variabel... 30

3.6. Metode Analisis Data... 31

BAB IV : HASIL PENELITIANDAN PEMBAHASAN 4.1. Hasil Penelitian... 38

4.1.1. Deskriptif Data...… 38

4.1.2. Analisis Data... 39

4.1.3. Uji Analisis Persamaan Regresi Berganda... 46

4.1.4. Uji Hipotesis………...………. 47

4.1.5. Uji Koefisien Determinasi... 50

4.2. Pembahasan... 51

4.2.1. Pengaruh Earning Per Share terhadap Harga Saham ... 51

4.2.2. Pengaruh Devident Per Share terhadap Harga Saham... 51

BAB V : KESIMPULAN DAN SARAN

5.1. Kesimpulan... 53

5.2. Saran... 54

DAFTAR TABEL

Tabel 2-1 : Penelitian Terdahulu... 22

Tabel 3-1 : Nama Sampel Perusahaan……… 27

Tabel 3-2 : Operasional Variabel……… 30

Tabel 4-1 : Uji Normalitas…………...……….. 40

Tabel 4-2 : Output SPSS Uji Multikolinearitas ... 43

Tabel 4-3 : Hasil Output Uji Autokorelasi... ... 46

Tabel 4-4 : Output SPSS Regresi Linier Berganda... 46

Tabel 4-5 : Output SPSS Uji-t... 48

Tabel 4-6 : Output SPSS Uji-F... 49

DAFTAR GAMBAR

Gambar 2-1. Kerangka Konseptual ... 24

Gambar 4-1.Output SPSS Grafik Histogram ... 41

Gambar 4-2. Output SPSS Normal P-P Plot ... 42

DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian ... 1

Lampiran 2 : Tabel Nilai-nilai Dalam Distribusi t ... 2

Lampiran 3 : Tabel Durbin Watson ... 3

Lampiran 4 : Tabel Distribusi Uji F ... 4

Lampiran 5 : Tabel Input SPSS ... 5

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh dividend per share

(DPS) dan earning per share (EPS) secara empiris terhadap harga saham.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap

penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan

perbankan di BEI selama periode 2010-2012. Pemilihan sampel dilakukan dengan

metode purposive sampling dan dari 33 perusahaan perbankan diperoleh 29

perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini

menganalisis hubungan antara dividend per share (DPS) dan earning per share

(EPS) terhadap harga saham. Metode statistik yang digunakan adalah regresi

linear berganda dengan melakukan uji asumsi klasik terlebih dahulu. Hasil

penelitian ini menunjukkan bahwa secara parsial variabel dividend per share

(DPS) berpengaruh signifikan terhadap harga saham, dan secara parsial variabel

earning per share (EPS) berpengaruh signifikan terhadap harga saham serta

secara simultan baik variabel dividend per share (DPS) dan earning per share

(EPS) berpengaruh signifikan terhadap harga saham pada perusahaan perbankan

di BEI.

ABSTRACT

The purpose of this research is to empirically study the effect of dividend

per share (DPS) and earning per share (EPS) on stock price. This research is

classified as causal research and replication of former researches. Population of

this research are banking companies on Indonesian Stock Exchange during the

period of 2010 to 2012. The samples ore obtained by using purposive sampling

method. As the result, from 33 banking companies, 29 are used as the samples of

this study. The statistic method being used is multiple linear regression with the

model being tested previously in classic assumptions. The result indicates thet

partially dividend per share (DPS) variable has significantly influenced the stock

price, as well as simultaneously both dividend per share (DPS) variable and

earning per share (EPS) have significantly influenced the stock price variable of

banking companies on Indonesain Stock Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam perusahaan, fungsi keuangan menempati posisi yang sangat penting

yang akan mempengaruhi perkembangan perusahaan. Secara umum fungsi

keuangan dapat dikelompokkan menjadi dua kegiatan utama, yaitu kegiatan

mencari dana dan kegiatan menggunakan dana. Kegiatan mencari dana harus

dilakukan secara efisien oleh pihak manajemen terutama bagian keuangan. Pada

prinsipnya pemenuhan kebutuhan dana operasional dan investasi perusahaan

dapat disediakan dari dua sumber, yaitu sumber pendanaan yang berasal dari

dalam perusahaan itu sendiri dan sumber pendanaan yang berasal dari luar.

Sumber pendanaan yang berasal dari dalam perusahaan antara lain terdiri dari

modal sendiri dan laba yang ditahan. Sedangkan sumber pendanaan yang berasal

dari luar perusahaan, antara lain melalui modal pinjaman ataupun melalui emisi

saham kepada masyarakat dipasar modal.

Pasar modal sendiri pada dasarnya berfungsi sebagai lembaga perantara,

yaitu menghubungkan pihak yang membutuhkan dana dengan pihak yang

mempunyai kelebihan dana. Disamping itu pasar modal dapat mendorong

terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal ini maka

pihak investor dapat memilih alternatif investasi yang memberikan tingkat return

yang optimal. Return yang dapat dinikmati investor ada dua, yaitu capital gain

jual saham lebih tinggi dari harga belinya, sedangkan dividen merupakan bagian

keuntungan yang diberikan kepada investor berdasarkan laba operasi yang

diperoleh perusahaan. Kebijakan dividen inilah yang akan menetapkan berapa

besar bagian dari laba bersih itu ditanamkan kembali sebagai laba yang ditahan.

Untuk memperoleh pendapatan (earning) yang dinginkan, seorang

investor perlu melakukan analisis penilaian terhadap kinerja perusahan sebelum

membuat keputusan untuk menanamkan modalnya pada perusahaan tersebut.

Analisis penilaian saham yang dapat digunakan dalam pengambilan keputusan

untuk melakukan investasi meliputi analisis teknikal dan analisis fundamental.

Analisis mengenai penilaian saham yang akan dibahas dalam penelitian ini adalah

analisis fundamental. Salah satu cara yang digunakan dalam analisis ini adalah

analisis laporan keuangan dalam bentuk rasio-rasio keuangan. Banyak terdapat

rasio keuangan yang dapat menunjukkan tingkat kinerja suatu perusahaan,

diantaranya adalah Earning Per Share (EPS) dan Dividend Per Share (DPS).

Perhitungan EPS menunjukkan kemampuan suatu perusahaan dalam

menghasilkan laba untuk tiap lembar sahamnya atau merupakan suatu gambaran

mengenai sejumlah rupiah yang akan didapat oleh investor dari setiap jumlah

saham yang dimilikinya. Oleh karena itu, dengan mengetahui EPS suatu

perusahaan maka investor dapat menilai potensi pendapatan yang akan

diterimanya.

Dengan demikian, EPS dapat mencerminkan pendapatan di masa yang

akan datang. EPS merupakan suatu indikator yang berpengaruh terhadap harga

investor akan keadaan perusahaan. Dimana apabila EPS meningkat, investor

menganggap perusahaan mempunyai prospek yang cerah di masa yang akan

datang, sehingga akan meningkatkan harga saham suatu perusahaan. Selain itu,

semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham, karena

semakin besar laba yang disediakan oleh perusahaan untuk pemegang saham.

DPS dipilih dengan pertimbangan, semakin besar tingkat kemampuan

perusahaan dalam menghasilkan dividen per lembar saham bagi pemilik, maka

akan memberikan koreksi yang positif terhadap harga saham perusahaan yang

berimbas pada indeks harga saham. Hal ini akan mempengaruhi investor dalam

membuat keputusannya di pasar modal. Ini sesuai dengan Signally Theory yang

menyatakan bahwa dividen menunjukkan sinyal prospek suatu perusahaan dimasa

yang akan datang. Terdapat argumen yang menyatakan bahwa bukan dividen itu

sendiri yang menyebabkan kenaikan atau penurunan harga saham, tetapi prospek

perusahaan, yang ditunjukkan oleh meningkatnya atau menurunnya dividen yang

dibayarkan, yang menyebabkan perubahan harga saham. Teori ini dikenal sebagai

Teori Informasi dari Dividen (Information Content of Dividend Theory).

Pendapatan bagi pemegang saham dilihat dari pembagian dividen. Pendapatan

dividen diukur dari besarnya DPS. DPS adalah salah satu indikator dalam

pertimbangan berinvestasi dalam sebuah perusahaan karena DPS menghitung

seberapa besar dividen yang akan diterima oleh investor pada setiap lembar

saham yang dimilikinya.

Harga saham yang digunakan adalah harga penutupan. Mengingat bentuk

semua informasi di masa lalu akan tercermin pada harga saham sekarang. Jadi,

informasi dividen tahun lalu akan tercermin pada harga saham sekarang.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Raymond

(2007). Raymond meneliti pengaruh dividend per share dan earning per share

terhadap harga saham pada PT. Telekomunikasi Indonesia, Tbk. periode

2002-2006. Berdasarkan analisis yang telah dilakukan dengan analisis regresi dan

korelasi dapat disimpulkan bahwa dividend per share dan earning per share

mempunyai hubungan yang kuat. Perbedaan penelitian ini dengan yang dilakukan

oleh Raymond adalah objek perusahaan yang dijadikan sampel yaitu perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), serta tahun pengamatan

yaitu tahun 2006-2008.

Selain itu, banyak juga penelitian tentang harga saham seperti Nurmala

(2006) yang melakukan penelitian kebijakan dividen, kebijakan yang digunakan

adalah EPS dan DPS, dengan tahun pengamatan 1996-2000 dan objek perusahaan

adalah perusahaan otomotif yang terdaftar di BEI. Penelitian juga dilakukan oleh

Liestyana (2008) yang menggunakan variabel independen Return on Equity

(ROE) dan Earning Per Share (EPS). Denny (2008) juga meneliti harga saham

yang menggunakan variabel independen DPS dan ROE pada lima perusahaan

sektor pertambangan periode 2002-2007, adapun Silvana (2009) yang hanya

menggunakan DPS sebagai variabel independen yang kesemuanya memiliki hasil

berbeda-beda pengaruhnya terhadap harga saham suatu perusahaan.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa

Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

peneliti merumuskan masalah sebagai berikut:

1. Apakah earning per share berpengaruh secara signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah dividend per share berpengaruh secara signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

3. Apakah earning per share dan dividend per share secara simultan

berpengaruh signifikan terhadap harga saham pada perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh earning per share terhadap harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh dividend per share terhadap harga saham

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh earning per share dan dividend per share

terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian diharapkan tidak hanya bagi

peneliti, namun juga bagi perusahaan dan peneliti lainnya.

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah

wawasan dan pengetahuan peneliti tentang masalah yang diteliti sehingga

dapat diperoleh gambaran lebih jelas mengenai kesesuaian di lapangan dengan

teori yang ada.

2. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai referensi atau

masukan dalam pengambilan keputusan investasi.

3. Bagi akademisi, penelitian ini diharapkan dapat menjadi bahan referensi di

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Harga Saham

1. Pengertian Harga Saham

Saham adalah surat berharga yang menunjukkan kepemilikan

perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau

distribusi lain yang dilakukan peusahaan kepada pemegang sahamnya,

termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim

pemegang surat berharga lain dipenuhi jika terjadi likuiditas. Menurut

Husnan (2002: 303), menyebutkan bahwa :

Sekuritas (saham) merupakan secarik kertas yang

menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Sedangkan, menurut Tandelilin (2001:18) “saham merupakan surat

bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan

saham”. Jadi dapat disimpulkan bahwa saham adalah surat berharga yang

diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan

yang berbentuk Perseroan Terbatas (PT), dimana saham tersebut

menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian

dari perusahaan tersebut.

penutupan (closing price) yang terbentuk pada setiap akhir perdagangan

saham. Dengan demikian data yang diambil dalam penelitian ini adalah data

closing price untuk masing-masing saham sebelum dan sesudah ex-dividend

date selama periode penelitian di Bursa Efek Jakarta (R. Andi Sularso, 2003:

85).

Penilaian investor atau calon investor terhadap risiko investasi saham

akan mempengaruhi harga saham yang bersangkutan. Hal ini disebabkan

karena risiko merupakan salah satu unsur dalam penetapan tingkat discount

untuk menentukan nilai saham. Jika risiko investasi saham semakin tinggi,

semenetara pendapatan saham tetap, maka nilai saham akan semakin rendah

sehingga dapat mengakibatkan harga saham turun demikian pula sebaliknya.

2. Jenis-jenis Saham

Berdasarkan cara pengalihannya, saham pada dasarnya dapat

dibedakan menjadi dua jenis, yaitu:

a. Saham atas unjuk (bearer stock)

Di atas sertifikat saham ini tidak dituliskan nama pemiliknya. Dengan

pemilikan atas saham atas unjuk, seorang pemilik sangat mudah untuk

mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip

dengan uang. Pemilik saham atas unjuk ini harus berhati-hati membawa dan

menyimpannya, karena jika saham tersebut hilang, maka pemilik tidak dapat

meminta gantinya.

b. Saham atas nama (registered stock)

dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dengan

buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika

saham tersebut hilang, pemilik dapat meminta gantinya.

Sedangkan, berdasarkan manfaat yang diperoleh oleh pemilik, saham

juga dibedakan menjadi dua jenis, yaitu:

a. Saham biasa

Saham biasa merupakan sumber keuangan utama yang harus ada pada

suatu perusahaan publik dan merupakan surat berharga yang paling umum

dan dominan diperdagangkan di Bursa Efek. Bodie et al. (2002:97),

menjelaskan pengertian saham biasa adalah “kepemilikan atas hak sekuritas

oleh pemilik modal perusahaan akan diumumkan kepada masyarakat.”

Pemilik berhak menentukan menerima dividen atau menduduki posisi di

dalam perusahaan.

b. Saham preferen

Saham preferen memiliki hak untuk didahulukan dalam pembagian

laba dan sisa aset dalam likuidasi dibandingkan dengan saham biasa.

Perbedaannya dengan saham biasa adalah saham preferen yang memiliki

dividen yang tetap, namun seperti halnya saham, saham preferen tidak

memiliki tanggal jatuh tempo. Menurut Fakhrudin (2001:12) “saham

preferen merupakan saham yang memiliki karakteristik gabungan antara

obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap

(seperti bunga dan obligasi), tetapi juga bisa mendatangkan hasil yang

3. Risiko Kepemilikan Saham

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa risiko

yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat

dividen dan mengalami capital loss.

a. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen

jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja

perusahaan tersebut.

b. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu

mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada

kalanya investor harus menjual saham dengan harga jual lebih rendah dari

harga beli saham, terkadang untuk menghindari potensi kerugian yang

semakin besar seiring terus menurunnya harga saham, maka seorang

investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal

dengan istilah penghentian kerugian (cut loss).

Disamping risiko di atas, seorang pemegang saham juga masih

dihadapkan dengan potensi risiko lainnya, yaitu:

a. Perusahaan bangkrut atau dilikuidasi

Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika sebuah

perusahaan bangkrut atau dilikuidasi, maka otomatis saham perusahaan

perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih

rendah dibanding kreditor atau pemegang saham obligasi dalam pelunasan

kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut

dijual, terlebih dahulu akan dibagikan kepada para kreditor atau pemegang

obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang

saham.

b. Saham di-delist dari bursa

Risko lain yang dihadapi oleh para pemodal adalah jika saham

perusahaan di-delist dari bursa umumnya adalah karena kinerja yang buruk

misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan,

mengalami kerugian beberapa tahun, tidak membagikan dividen secara

berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai

dengan peraturan pencatatan efek di bursa.

c. Saham dihentikan sementara (suspensi)

Disamping dua risiko di atas, risiko lain yang juga “mengganggu” para

investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend

atau dihentikan perdagangannya oleh otoritas Bursa Efek, yang

menyebabkan investor tidak dapat menjual sahamnya hingga suspensi

tersebut dicabut. Suspensi biasanya berlangsung dalam waktu singkat,

misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula

berlangsung dalam kurun waktu beberapa hari perdagangan. Hal tersebut

dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang

kondisi lain yang mengharuskan otoritas bursa menghentikan perdagangan

saham tersebut untuk sementara sampai perusahaan yang bersangkutan

memberikan informasi yang belum jelas tersebut sehingga tidak menjadi

ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka

suspensi atas saham tersebut dapat dicabut oleh bursa dan saham dapat

diperdagangkan kembali seperti semula.

4. Faktor-faktor yang Mempengaruhi Harga Saham

Harga saham selalu mengalami perubahan setiap harinya. Bahkan

setiap detikpun harga saham dapat berubah. Oleh karena itu, investor harus

mampu memperhatikan faktor-faktor yang mempengaruhi harga saham.

Banyak hal yang mempengaruhi harga saham yang merupakan tolak ukur

bagi investor dalam menanamkan modalnya pada suatu perusahaan yang

dianggap para investor mempunyai prospek yang baik untuk memperoleh

kembalian investasi yang besar.

Kinerja keuangan berdasarkan rasio keuangan perusahaan merupakan

salah satu faktor yang dilihat investor untuk menentukan pilihan dalam

membeli saham. Bagi perusahaan, menjaga dan meningkatkan kinerja

keuangan adalah suatu keharusan agar saham yang sudah diperdagangkan di

bursa efek (go public) tetap eksis dan tetap diminati investor. Dalam kondisi

krisis moneter yang belum pulih, tentu menimbulkan pertanyaan besar,

apakah kinerja keuangan perusahaan manufaktur yang sudah go public

masih dapat memberikan kontribusi yang cukuup besar dalam

harga saham menurut R. Andi Sularso (2003: 25) yaitu :

a. Harga Saham Sebelum dan Sesudah Ex-Dividend Date

b. Abnormal Return

Untuk lebih jelasnya berikut akan dijelaskan secara satu persatu.

a. Harga Saham Sebelum dan Sesudah Ex-Dividend Date

Harga saham adalah harga saham yang terjadi di bursa pada saat

penutupan (closing price) yang terbentuk pada setiap akhir perdagangan

saham. Dengan demikian data yang diambil dalam penelitian ini adalah data

closing price untuk masing-masing saham sebelum dan sesudah ex-dividend

date selama periode penelitian di Bursa Efek Jakarta.

b. Abnormal Return

Abnormal Return atau keuntungan diatas normal adalah selisih antara

tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan.

Abnormal return ini bisa bernilai positif ataupun negatif.

c. Return Individual

Return individual adalah tingkat keuntungan harian untuk

masing-masing saham. Return individual ini merupakan prosentase dari ln harga

saham pada saat ini dibagi harga saham pada saat sebelumnya.

d. Expected Return (Ex Rit)

Expected return adalah tingkat keuntungan yang diharapkan untuk

berdasarkan model-model keseimbangan atau Capital Asset Pricing Model

(CAPM) yang menyatakan bahwa tingkat keuntungan yang diharapkan dari

suatu saham adalah sama dengan tingkat keuntungan bebas risiko ditambah

dengan premi risiko.

e. Return Pasar

Return pasar adalah tingkat keuntungan seluruh saham yang terdaftar di

Bursa. Return pasar diwakili oleh IHSG. IHSG menunjukkan indeks harga

saham dari seluruh saham yang listed di Bursa.

f. Risk Free (Rf)

Risk free merupakan tingkat keuntungan bebas risiko yang diperoleh

dengan menggunakan rata-rata tingkat bunga deposito 1 bulanan dari

bank-bank umum. Untuk mendapatkan Rf harian, dapat dihitung dengan membagi

tingkat bunga deposito 1 bulanan dengan 360 hari (1 tahun diasumsikan 360

hari).

g. Informasi

Informasi adalah semua bentuk pemberitaan baik di dalam pasar modal

maupun di luar pasar modal (media lain) yang diterima oleh investor dengan

harapan dapat digunakan sebagai dasar atau acuan dalam pengambilan

keputusannya. Informasi di pasar modal terdiri atas informasi yang

dipublikasikan (public information) dan informasi yang tidak dipublikasikan

(private information). Informasi yang dipublikasikan, yaitu informasi yang

sudah diketahui oleh masyarakat umum dan memang sengaja untuk

hanya diketahui oleh kelompok tertentu dan bersifat rahasia. Informasi yang

relevan dengan kondisi pasar modal merupakan sesuatu yang selalu dicari

oleh pelaku pasar modal untuk keperluan pengambilan keputusan investasi,

karena keberadaan informasi baik informasi yang dipublikasikan ataupun

yang tidak dipublikasikan sangat berkaitan dengan perubahan harga saham.

Untuk itu investor harus memperoleh informasi yang merata dan transparan,

sehingga dapat mengambil keputusan kapan saat membeli dan menjual

sahamnya dengan harga yang wajar. Penilaian tersebut mengakibatkan harga

saham berubah dengan cepat sesuai dengan informasi yang tersedia di

pasar. Informasi yang tersedia tersebut telah tercakup dalam harga saham

yang lalu.

Agar investor dapat memperoleh return maka investor harus

mempergunakan berbagai bentuk analisis berdasarkan informasi yang

diperoleh. Dalam menganalisis penelitian ini, informasi yang digunakan

sebagai event adalah informasi yang dipublikasikan, khususnya informasi

mengenai pengumuman dividen karena adanya pengumuman dividen

diperkirakan dapat mempengaruhi perubahan harga saham yang pada

akhirnya akan mempengaruhi investor dalam pengambilan keputusan.

h. Periode Penelitian

Periode pengamatan dibagi menjadi dua periode, yaitu: periode estimasi

dan periode peristiwa. Periode estimasi terdiri dari 90 hari sebelum

peristiwa, yaitu t-120 sampai dengan t-16.

15 hari sesudah (t+15) tanggal pengumuman ex-dividend date. Sedangkan

event date adalah to, yaitu: pada saat (tanggal) ex-dividend date diumumkan.

2.1.2. Earning Per Share

1. Pengertian Earning Per Share

Ukuran kemampuan peusahaan dalam menghasilkan laba akan

membuat investor tertarik untuk menanamkan modalnya pada perusahaan,

karena hal itu mencerminkan kemampuan perusahaan dalam memberikan

keuntungan kepada pemegang sahamnya yang dapat dilihat dari Earning Per

Share (EPS). Earning per share menunjukkan pendapatan untuk tiap lembar

saham biasa. Pada saat saham preferen terdapat dalam struktur modal, laba

bersih harus dikurangi dengan dividen saham preferen untuk menentukan

jumlah yang akan dibagikan kepada pemegang saham biasa. Apabila tidak

terdapat dividen saham preferen pada struktur modal perusahaan, maka

earning per share dihitung dengan membagi laba bersih setelah dikurangi

pajak dengan jumlah saham biasa yang beredar. Earning per share adalah

indikator yang baik untuk menilai kinerja operasi perusahaan. Makin tinggi

nilai earning per share perusahaan, menunjukkan bahwa saham perusahaan

mempunyai keuntungan yang besar untuk tiap lembar sahamnya.

EPS (Earning per Share) secara umum merupakan perhitungan laba

yang diperoleh perusahaan yang mengarah ke masa depan mencoba

memberikan informasi mengenai laba per saham yang mungkin akan

diperoleh perusahaan per lembar saham. Laba per saham merupakan alat ukur

yang berguna untuk membandingkan laba dari berbagai entitas usaha yang

berbeda dan untuk membandingkan laba suatu entitas dari waktu ke waktu

jika terjadi perubahan dalam struktur modal.

Menurut Lukman Syamsuddin (2007: 66) bahwa : “Pada umumnya

manajemen perusahaan, pemegang saham biasa dan calon pemegang saham

sangat tertarik akan Earning per Share (EPS), karena hal ini menggambarkan

jumlah rupiah yang diperoleh untuk setiap lembar saham biasa”. Salah satu

alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai

laba per saham kecil maka kecil pula kemungkinan perusahaan untuk

membagikan deviden. Dapat dikatakan investor akan lebih meminati saham yang

memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings

per share rendah. Earnings per share yang rendah cenderung membuat harga

saham turun.

Perhitungan laba per saham yang mengarah ke masa depan mancoba

memberikan informasi mengenai laba per saham yang mungkin akan

diperoleh di masa datang Rumus EPS menurut Haryono Jusuf (2006: 247)

adalah sebagai berikut:

Laba Bersih Laba Per Lembar Saham (EPS) =

Jumlah Saham Biasa yang Beredar

Pada rumus di atas, dapat dikemukakan bahwa perhitungan

menggunakan bagian laba khusus untuk pemegang saham biasa. Apabila

tidak terjadi perubahan jumlah saham beredar maka sebagai penyebut dalam

Namun, apabila terdapat penerbitan saham baru, pemecahan saham atau

obligasi konvertibel, maka jumlah saham biasa sebagai penyebut adalah

rata-rata tertimbang jumlah saham beredar.

Arti earning per share bagi perusahaan sangat penting bagi perusahaan

karena menyangkut laba yang diperoleh oleh tiap pemegang saham dalam

perusahaan tersebut. Kebanyakan perusahaan menampilkan earning per

share pada halaman depan laporan keuangannya untuk menarik perhatian

calon investor dan juga agar investor yang telah terlebih dahulu menanamkan

modalnya di perusahaan tersebut tidak berpindah ke perusahaan lain.

Disamping kemudahan untuk menghitung dan mengolah data EPS,

EPS juga mempunyai beberapa kelemahan yaitu :

a. EPS sering dikritik karena tidak mencerminkan ukuran profitabilitas

perusahaan karena EPS tidak memperhitungkan asset perusahaan yang

digunakan untuk menghasilkan EPS tersebut. Misalnya, ada dua perusahaan

yang mempunyai EPS yang sama, tetapi total assetnya berbeda, profitabilitas

antara keduanya akan berbeda.

b. Jumlah lembar saham yang dipakai sebagai pembagi laba operasional.

Jumlah lembar saham bukan merupakan ukuran penggunaan modal yang

representative. Misalnya, ada dua perusahaan yang mempunyai total nilai

saham yang sama yaitu sama-sama 10 juta, tetapi harga per lembarnya

berbeda, 20 perlembar dan 10 per lembar. Maka jumlah saham yang beredar

keduanya juga berbeda yaitu 500.000 dan 1.000.000 lembar. Jika keduanya

keduanya akan menghasilkan EPS yang berlainan karena pembagi keduanya

berbeda. Dengan demikian EPS tidak bisa dibandingkan antar perusahaan

atau antar industri.

c. EPS dinilai tidak konsisten untuk pengukuran profitabilitas karena

memakai laba perusahaan pada numerator (yang dibagi) tetapi memakai

jumlah saham-saham pada pembagi (denominator) yang merupakan hasil

keputusan pendanaan. Perusahaan yang mengalami penurunan laba dapat

mempertahankan EPS yang tinggi dengan mengurangi jumlah saham yang

beredar.

2. Faktor- faktor yang Mempengaruhi Earning Per Share

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk

tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan

operasinya. Laba per lembar saham atau EPS di peroleh dari laba yang

tersedia bagi pemegang saham biasa dibagi dengan jumlah rata–rata saham

biasa yang beredar. Adapun faktor- faktor yang mempengaruhi earning per

share menurut Weston dan Eugene (2003: 174) yaitu :

a. Kenaikan laba per saham dapat disebabkan karena :

1). Laba bersih naik dan jumlah lembar saham biasa yang beredar

4). Persentase kenaikan laba bersih lebih besar dari pada persentase

kenaikan jumlah lembar saham biasa yang beredar.

5). Persentase penurunan jumlah lembar saham biasa yang beredar

lebih besar dari pada persentase penurunan laba bersih. b. Penurunan laba per saham dapat disebabkan karena :

1). Laba bersih tetap dan jumlah lembar saham biasa yang beredar

2). Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

3). Laba bersih turun dan jumlah lembar saham biasa yang beredar

naik.

4). Persentase penurunan laba bersih lebih besar dari pada persentase

penurunan jumlah lembar saham biasa yang beredar.

5). Persentase kenaikan jumlah lembar saham biasa yang beredar

lebih besar dari pada persentase kenaikan laba bersih.

Jadi bagi suatu badan usaha nilai laba per saham akan meningkat apabila

persentase kenaikan laba bersihnya lebih besar dari pada persentase kenaikan

jumlah lembar saham biasa yang beredar.

2.1.3. Dividend Per Share

Menurut Warren (1999:122), “dividend per share merupakan ukuran

untuk menunjukkan sejauh mana laba dibagikan kepada pemegang saham.”

Sedangkan menurut Riyanto (1995:269), “dividend per share digunakan

untuk mengukur berapa jumlah rupiah yang akan diberikan kepada pemilik

saham dari keuntungan tiap lembar saham.” Dividend Per Share merupakan

bagian dari rasio keuangan yang sering dilihat para calon investor maupun

investor untuk menilai keuangan suatu perusahaan.

Dividend per share merupakan rasio yang mengukur seberapa besar

dividen yang dibagikan dibandingkan dengan jumlah saham yang beredar

pada tahun tertentu. Rasio ini memberikan gambaran mengenai seberapa

besar laba yang dibagikan dalam bentuk dividen kepada pemegang saham

untuk tiap lembar saham. Rasio ini dihitung dengan membagi jumlah dividen

dibayarkan dengan jumlah saham yang beredar. Dividend per share

(DPS) dapat dirumuskan sebagai berikut:

Deviden

Dividend per share (DPS) =

Jumlah Saham Biasa yang Beredar

Perusahaan yang dividend per share-nya lebih tinggi dibandingkan

dengan perusahaan-perusahaan sejenis akan lebih diminati oleh investor,

karena investor akan memperoleh kepastian modal yang ditanamkannya,

yakni hasil berupa dividen. Namun perlu diingat bahwa perusahaan juga pelu

memperhatikan kebutuhan investasinya, sehingga perusahaan perlu

menetapkan kebijakan dividennya yang berkaitan dengan penentuan

pembagian pendapatan (earning) antara penggunaan untuk dibayarkan

kepada pemegang saham sebagai dividen atau untuk digunakan dalam

perusahaan yang akan diperlukan untuk investasi perusahaan.

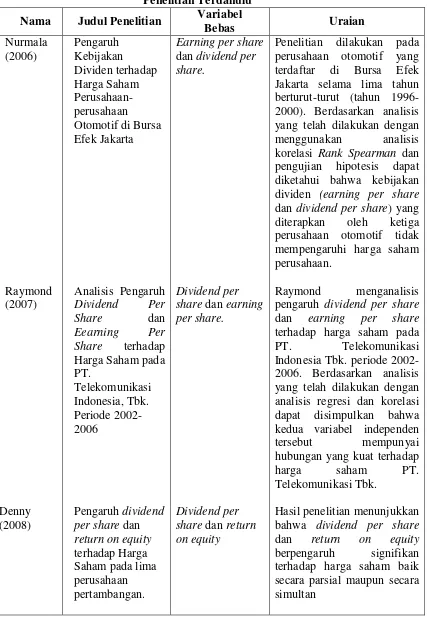

2.2.Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan harga saham bukanlah yang pertama kali

Tabel 2.1

Penelitian dilakukan pada perusahaan otomotif yang

terdaftar di Bursa Efek

Jakarta selama lima tahun berturut-turut (tahun 1996-2000). Berdasarkan analisis yang telah dilakukan dengan

menggunakan analisis

korelasi Rank Spearman dan

pengujian hipotesis dapat

diketahui bahwa kebijakan

dividen (earning per share

dan dividend per share) yang

diterapkan oleh ketiga

perusahaan otomotif tidak mempengaruhi harga saham perusahaan.

Raymond menganalisis

pengaruh dividend per share

dan earning per share

terhadap harga saham pada

PT. Telekomunikasi

Indonesia Tbk. periode 2002-2006. Berdasarkan analisis yang telah dilakukan dengan analisis regresi dan korelasi

dapat disimpulkan bahwa

kedua variabel independen

tersebut mempunyai

hubungan yang kuat terhadap

harga saham PT.

Telekomunikasi Tbk.

Hasil penelitian menunjukkan

bahwa dividend per share

dan return on equity

berpengaruh signifikan

Sambungan Tabel 2.1

menunjukkan bahwa return

on equity secara parsial tidak

berpengaruh signifikan

terhadap harga saham,

sedangkan earning per share

secara parsial berpengaruh secara signifikan terhadap

harga saham. Sedangkan

secara simultan kedua

variabel tersebut, return on

equity dan dividend per share berpengaruh secara signifikan terhadap harga saham.

independen yaitu dividend

per share mempunyai pengaruh yang signifikan terhadap variabel dependen yaitu harga saham pada perusahaan barang konsumsi

yang go public.

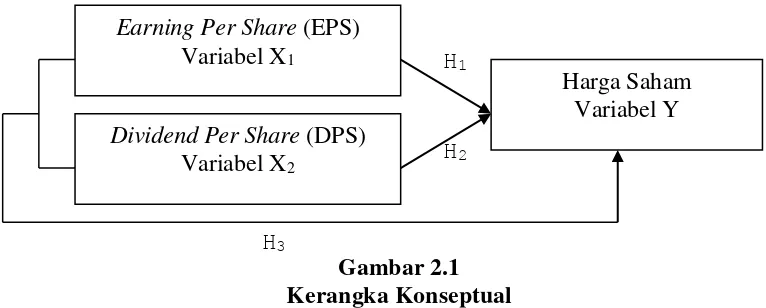

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah

diketahui dalam suatu masalah tertentu. Kerangka konseptual akan

menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu variabel

independen dan variabel dependen. Dalam penelitian ini variabel independen

adalah Earning Per Share (EPS) dan Dividend Per Share (DPS). Sedangkan

variabel dependen adalah harga saham.

saham biasa. Earning per share merupakan laba bersih setelah dikurangi pajak

(Earning After Tax) dan dikurangi saham preferen dibagi dengan jumlah saham

beredar. Earning per share adalah indikator yang baik untuk menilai kinerja

operasi perusahaan. Makin tinggi nilai earning per share perusahaan,

menunjukkan bahwa saham perusahaan mempunyai keuntungan yang besar

untuk tiap lembar sahamnya.

Dividen merupakan bagian keuntungan bersih setelah pajak dibagi dengan

jumlah saham yang beredar, karena dividen merupakan salah satu keuntungan

investasi melalui saham, maka pihak manajemen perusahaan perlu

memperhatikan kebijakan dividen yang akan ditetapkan dalam rangka

meningkatkan minat investor untuk menanamkan modalnya dalam bentuk

kepemilikan saham.

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan

sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

Menurut Erlina, (2007:41) “hipotesis adalah posisi yang dirumuskan Earning Per Share (EPS)

Variabel X1

Dividend Per Share (DPS)

dengan maksud untuk diuji secara empiris.” Hipotesis dari penelitian ini adalah

sebagai berikut:

H1 : Earning per share berpengaruh secara signifikan terhadap harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H2 : Dividend per share berpengaruh secara signifikan terhadap harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H3 : Earning per share dan dividend per share berpengaruh secara simultan

terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Dalam penelitian ini Peneliti menggunakan desain asosiatif kausal.

Menurut Umar, (2001:63) “Penelitian ini menggunakan desain kausal yang

berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.”

Peneliti menganalisis pengaruh earning per share dan dividend per share terhadap

harga saham, dimana earning per share dan dividend per share merupakan

variabel yang mempengaruhi, sedangkan harga saham merupakan variabel yang

dipengaruhi.

3.2. Populasi dan Sampel Penelitian

Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian,

segala seseuatu yang mempunyai karakteristik tertentu”. Populasi dalam

penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI tahun

2010-2012. Masih menurut Erlina (2008:75), “Sampel adalah bagian populasi

yang digunakan untuk memperkirakan karakteristik populasi.” Sampel yang

digunakan dalam penelitian ini ditentukan dengan menggunakan teknik purposive

sampling, yaitu teknik penentuan sampel berdasarkan suatu kriteria tertentu.

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah

1. Perusahaan perbankan yang terdaftar di BEI selama periode 2010-2012,

2. Perusahaan yang mempublikasikan laporan keuangan lengkap selama periode

2010-2012,

3. Perusahaan yang menghasilkan laba (earning) selama periode 2010-2012,

4. Perusahaan yang tidak mengalami delisting selama periode 2010-2012.

Jumlah populasi dalam penelitian ini sebanyak 41 perusahaan dengan

periode penelitian selama tiga tahun. Berdasarkan kriteria yang dikemukakan di

atas, Peneliti mengambil 29 perusahaan perbankan sebagai sampel.

Perusahaan-perusahaan tersebut adalah sebagai berikut:

Tabel 3.1

10 BBTN Bank Tabungan Negara (Persero)Tbk

11 BCIC Bank Mutiara Tbk

17 BNII Bank Internasional Indonesia Tbk

Sambungan Tabel 3.1

19 BSWD Bank of India Indonesia Tbk

20 BTPN Bank Tabungan Pensiunan Tbk

21 BVIC Bank Victoria Internasional Tbk

22 INPC Bank Arta Graha Internasional Tbk

23 MAYA Bank Mayapada internasional Tbk

24 MCOR Bank Windu Kentjana International Tbk

25 MEGA Bank Mega Tbk

kuantitatif, yaitu data yang dinyatakan dalam angka-angka yang menunjukkan

nilai terhadap besaran atau variabel yang diwakilinya. Peneliti menggunakan data

sekunder dalam penelitian ini. Data sekunder menurut Umar, (2003:60)

“merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk

tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika

digunakan oleh pihak lain.”

Data dalam penelitian ini adalah data polled, yaitu kombinasi antara data

time series dan data cross section. Data time series disebut juga data deret waktu,

merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau

tahunan (interval waktu dalam penelitian ini mulai dari tahun 2010 sampai tahun

mengamati banyak subjek (seperti individu, perusahaan atau negara/wilayah) pada

titik waktu yang sama, atau tanpa memperhatikan perbedaan waktu (subjek yang

diteliti adalah laporan keuangan perusahaan perbankan yang terdaftar di BEI).

Peneliti mengumpulkan data penelitian dengan cara mengunduh laporan keuangan

perusahaan sampel melalui situs Bursa Efek Indonesia, yaitu www.idx.co.id dan

menggunakan softcopy Indonesian Capital Market Directory (ICMD). Adapun

data yang dibutuhkan dalam penelitian ini adalah:

1. Informasi mengenai earning yang dihasilkan perusahaan,

2. Informasi mengenai dividen yang dibagikan atas laba perusahaan periode

2010-2012,

3. Informasi mengenai harga saham penutupan (closing price) perusahaan pada

akhir tahun periode 2010-2012, dan

4. Informasi keuangan lainnya yang berhubungan dengan variabel penelitian.

3.4. Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap

pertama Peneliti melakukan studi pustaka, yaitu dengan mencari literatur yang

berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua Peneliti

mengumpulkan data melalui media internet dengan cara mengunduh dari situs

Bursa Efek Indonesia, yaitu www.idx.co.id, untuk memperoleh laporan keuangan

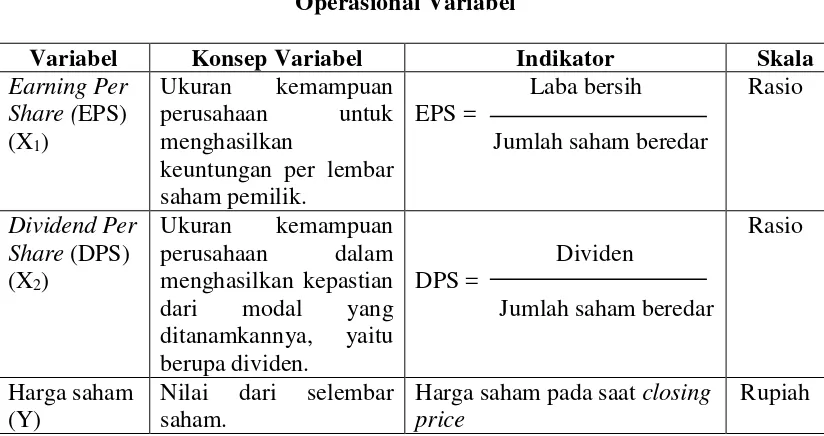

3.5. Operasional Variabel

Dalam pengujian hipotesis, maka perlu diteliti variabel-variabel dengan

penentuan indikator-indikator yang digunakan. Adapun variabel-variabel

penelitian yang digunakan dalam penelitian ini terdiri dari dua variabel

independen dan satu variabel dependen.

1. Variabel dependen, yaitu variabel tidak bebas keberadaannya yang

dipengaruhi oleh besarnya variabel independen. Variabel dependen yang

digunakan dalam penelitian ini adalah harga saham.

2. Variabel independen, yaitu variabel bebas yang keberadaannya dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan

positif dan negatif bagi variabel dependen lainnya.

Operasioanalisasi variabel penelitian ini dapat dilihat secara lebih rinci

pada tabel berikut:

keuntungan per lembar saham pemilik.

Harga saham pada saat closing

price

3.6. Metode Analisis Data

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan

metode analisis statistik dan menggunakan software SPSS 18.0. Pengujian

statistik dalam penelitian ini terdiri dari pengujian asumsi klasik dan pengujian

hipotesis.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji

multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini

berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data

normal, maka digunakan statistik parametrik, dan jika data tidak normal maka

digunakan statistik nonparametrik atau lakukan treatment agar data normal.

Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Untuk melihat normalitas dapat dilakukan dengan melihat histogram atau pola

distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram

dari nilai residualnya. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau garis histogramnya menunjukkan pola berdistribusi normal,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam

penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk

menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

b. Uji Multikolinieritas

Menurut Ghozali (2005), “uji ini bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel independen.” Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Multikolinieritas adalah situasi adanya korelasi variabel- variabel

independen antara yang satu dengan yang lainnya. Jika terjadi korelasi

sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1. koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. nilai standar error setiap koefisien regresi menjadi tak terhingga. Ada

tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance

dan variance inflation factor (VIF), serta dengan menganalisis matriks

korelasi variabel-variabel independen. Nilai cut off yang umum dipakai

untuk menunjukkan adanya multikolinearitas adalah jika nilai VIF tidak

lebih dari sepuluh dan nilai tolerance tidak kurang dari 0,1 maka model

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan

dengan pengamatan yang lain. Model regresi yang baik seharusnya tidak

terjadi heteroskedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada

tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar

Scatterplot model tersebut. Analisis pada gambar Scatterplot yang

menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

2) titik-titik data tidak mengumpul hanya di atas atau dibawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier

terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang

berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series.

Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang

digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi

adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk

1) nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2) nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3) nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif.

2. Analisis Regresi Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah

metode Analisis Regresi Berganda dengan menggunakan rumus :

Y = a +b1X1 + b2X2

Keterangan :

Y = Harga Saham

X1 = Earning Per Share

X2 = Devident Per Share

a = Konstanta

b1,2 = Koefisien Regresi

e = Epsilon atau variabel pengganggu

Pengujian model regresi berganda ini digunakan untuk mengetahui

pengaruh positif atau negatif dari masing-masing variabel bebas X1 dan X2

terhadap variabel terikat Y.

3. Pengujian Hipotesis

a. Secara Parsial dengan menggunakan Uji T

Pengujian ini dilakukan untuk menguji setiap variabel bebas (X) apakah

pengujian :

H0 : X1, X2 = 0, tidak terdapat pengaruh yang signifikan dari variabel bebas

(X1 dan X2) terhadap variabel terikat (Y).

H1 : X1, X2 ≠ 0, terdapat pengaruh yang signifikan dari variabel bebas (X1

dan X2) terhadap variabel terikat (Y).

Adapun rumus dari uji t adalah sebagai berikut :

r √ n – 2

Selanjutnya dilakukan uji signifikan dengan membandingkan tingkat

signifikansi (alpha) 5% dengan derajat kebebasan df = (n-k) dari thitung yang

diperoleh dengan kriteria sebagai berikut :

Jika thitung≥ ttabel , maka H0 ditolak

Jika thitung≤ ttabel , maka H0 diterima

Kriteria pengujian :

a.H0 diterima apabila -ttabel≤ thitung≤ ttabel, pada α = 5%, df = n-k

b. Ha diterima apabila thitung > ttabel atau –thitung < ttabel

b. Secara Simultan dengan menggunakan Uji F

Pengujian ini dilakukan untuk mengetahui apakah adapengaruh earning per

share dan devident earning per share perusahaan secara bersama-sama

Indonesia, bentuk pengujian :

H0 : X1,X2 = 0, tidak terdapat pengaruh earning per share dan devident

earning per share perusahaan secara bersama-sama terhadap harga saham

pada perusahaan perbankan yang ada di Bursa Efek Indonesia.

H1 : X1, X2 ≠ 0, terdapat pengaruh earning per share dan devident earning

per share perusahaan secara bersama-sama terhadap harga saham pada

perusahaan perbankan yang ada di Bursa Efek Indonesia.

Nilai Fhitung nantinya akan dibandingkan dengan nilai Ftabel dengan tingkat

signifikansi (alpha) 5% dengan derajat kebebasan df = (n-k) dari Fhitung yang

diperoleh dengan kriteria sebagai berikut :

Jika Fhitung > Ftabel , maka H0 ditolak

Jika Fhitung < Ftabel , maka H0 diterima

4. Pengujian Koefisien Determinasi (R2)

Koefisien Determinasi (R2) menunjukkan besarnya presentase

pengaruh semua variabel bebas terhadap variabel terikat. Pengaruh semua

variabel bebas (secara simultan) didalam model regresi terhadap nilai variabel

terikat dapat diketahui dengan analisis varians. Alat statisyik yang dapat

digunakan adalah Analysis of Variance (ANOVA). Hasil perhitungan R2 yaitu

diantara nol dan satu dengan ketentuan. Nilai R2 yang semakin kecil

(mendekati nol) berarti semakin kecil pengaruh semua variabel bebas terhadap

nilai variabel terikat atau semakin kecil kemampuan model dalam

menjelaskan perubahan nilai variabel terikat. Sebaliknya, nilai R2 yang

model dalam menjelaskan perubahan nilai variabel terikat.

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh

variabel bebas dan variabel terikat dapat dihitung dengan rumus :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Deskriptif Data

Sumber data dalam penelitian ini adalah perusahaan yang bergerak

dalam bidang perbankan yang terdaftar di Bursa Efek Indonesia. Diketahui

bahwa bidang perbankan sangat pesat perkembangannya dan sangat

dikembangkan di seluruh Indonesia. Dengan semakin maraknya

perkembangan bidang perbankan ini memberikan dampak pesatnya

peningkatan perekonomian masyarakat dan sekaligus meningkatkan

persaingan bagi sesama perusahaan yang bergerak dibidang perbankan

tersebut.

Adapun perusahaan yang bergerak di bidang perbankan yang terdaftar

di Bursa Efek Indonesia untuk tahun 2010 sampai dengan tahun 2012 yang

memenuhi kriteria dan menjadi sampel dalam penelitian ini ada 30

perusahaan. Penelitian ini dilakukan untuk menganalisis pengaruh earning per

share dan dividend per share terhadap harga saham pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia yang dilakukan pengujian

secara empiris. Adapun data earning per share,dividend per share dan harga

saham ke 30 perusahaan perbankan yang menjadi objek penelitian akan

4.1.2. Analisis Data 1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk melihat apakah data penelitian dapat

dianalisis dengan menggunakan persamaan regresi linear berganda. Uji asumsi

klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji

multikolinearitas, uji heterokedastisitas dan uji autokorelasi. Model regresi yang

baik adalah model yang lolos dari uji asumsi klasik. (Ghozali, 2002:. 55).

a. Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah

distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni

distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data

yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut

tidak menceng ke kiri atau menceng ke kanan. Data penelitian yang diperoleh

pada awalnya menyebar secara tidak normal. Hal ini disebabkan karena

adanya nilai-nilai ekstrim (outliers). Nilai-nilai ekstrim (outliers) dapat

mengganggu estimasi koefisien regresi, sehingga berakibat tidak tepatnya

model regresi yang dibuat (Nachrowi, 2006: 170). Dengan menggunakan uji

normalitas diperoleh bahwa data tersebut secara normal, secara lengkap dapat

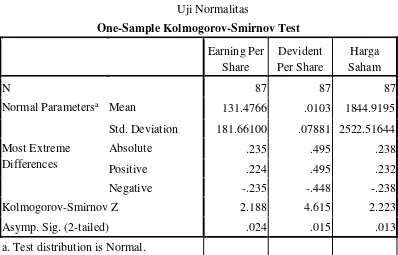

Tabel 4-1.

Normal Parametersa Mean 131.4766 .0103 1844.9195

Std. Deviation 181.66100 .07881 2522.51644

Most Extreme Differences

Absolute .235 .495 .238

Positive .224 .495 .232

Negative -.235 -.448 -.238

Kolmogorov-Smirnov Z 2.188 4.615 2.223

Asymp. Sig. (2-tailed) .024 .015 .013

a. Test distribution is Normal.

Sumber : Hasil Penelitian, 2013 (data diolah)

Berdasarkan tabel Kolmogorov-Smirnov Test dapat diketahui apakah

data penelitian telah terdistribusi normal atau tidak, dan hasil test distribution

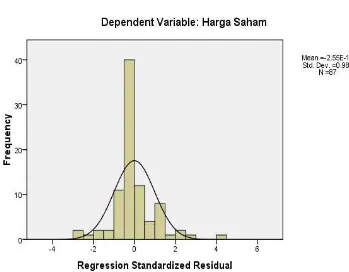

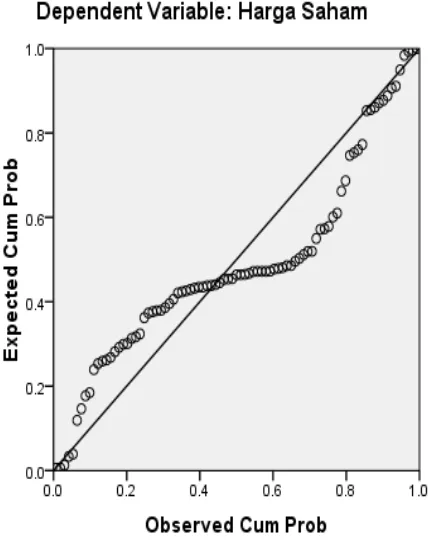

ternyata menunjukkan normal. Untuk lebih lanjut dapat dilihat pada gambar

Grafik Histogram berikut ini. Hasil Uji normalitas menunjukkan bahwa nilai K-S

untuk variabel earning per share sebesar 2,188 dengan probabilitas siginifikan

0,024, begitu juga dengan variabel devident per share sebesar 4,615 dengan

probabilitas siginifikan 0,015 dan harga saham sebesar 2,223 dengan probabilitas

siginifikan 0,013 dengan probabilitas siginifikan di bawah 0,05 berarti data

terdistribusi dengan normal. Untuk lebih teliti lagi maka dilakukan dengan Grafik

Histogram dan Normal P-Plot karena menurut Imam Ghozali (2009: 32)

menyebutkan “normal tidaknya data dapat dideteksi lebih lanjut dengan

Model regresi yang baik mensyaratkan adanya normalitas pada data

penelitian atau pada nilai residualnya bukan pada masing-masing variabelnya. Uji

normalitas model regresi dalam penelitian ini menggunakan analisis grafik dengan

melihat histogram dan normal probability plot. Apabila ploting data membentuk

satu garis lurus diagonal maka distribusi data adalah normal. Berikut adalah hasil

uji normalitas dengan menggunakan diagram.

Gambar 4-1

Output SPSS Grafik Histogram

Gambar 4-2

Output SPSS Normal P-Plot

Sumber data yang telah diolah

Dari hasil uji normalitas dengan menggunakan grafik histogram dan

normal probability plot, tampak bahwa histogram memberikan pola distribusi

yang tidak melenceng ke kiri dan kanan sedangkan pada grafik norma probability

plot terihat bahwa titik-titik tidak menyebar dan mendekati garis diagonalnya. Hal

ini menunjukkan bahwa data terdistribusi secara normal dan model regresi yang

diuji dengan menggunakan grafik tersebut telah memenuhi asumsi normalitas.

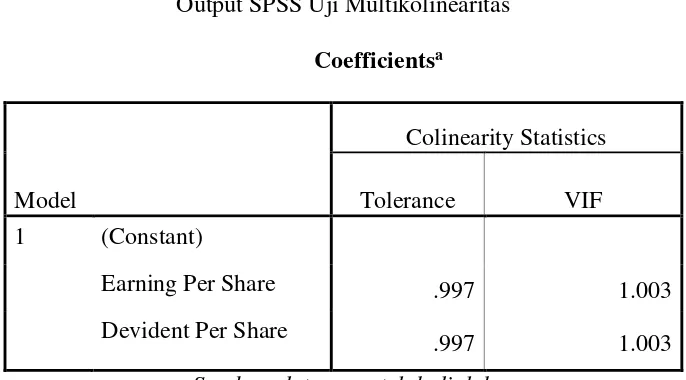

b. Uji Multikolinearitas

koefisien Variance Inflation Factor (VIF) dan nilai Tolerance. Menurut Imam

Ghozali (2009: 96) bahwa : “Nilai cutoff yang umum dipakai untuk menunjukkan

adanya multikolonieritas adalah nilai Tolerance ≥ 0.10 atau sama dengan nilai

VIF ≤ 10”. Dengan kata lain data yang baik dapat dilihat apabila memiliki nilai

Tolerance lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10 dan apabila nilai

Tolerance dan VIF tidak sesuai dengan ketentuan tersebut maka data penelitian

mengandung multikolinearitas yang berarti tidak layak digunakan sebagai data

penelitian. Berikut adalah hasil uji multikolinearitas dari output SPSS yang

dilakukan.

Sumber data yang telah diolah

Hasil uji multikolinearitas menunjukkan nilai tolerance > 0,10 dan nilai

VIF < 10 untuk variabel penelitian earning per share dan devident per share, hal

ini menunjukkan bahwa tidak ada multikolinearitas dalam model regresi sehingga

data dikatakan baik dan dapat digunakan untuk pengujian selanjutnya.

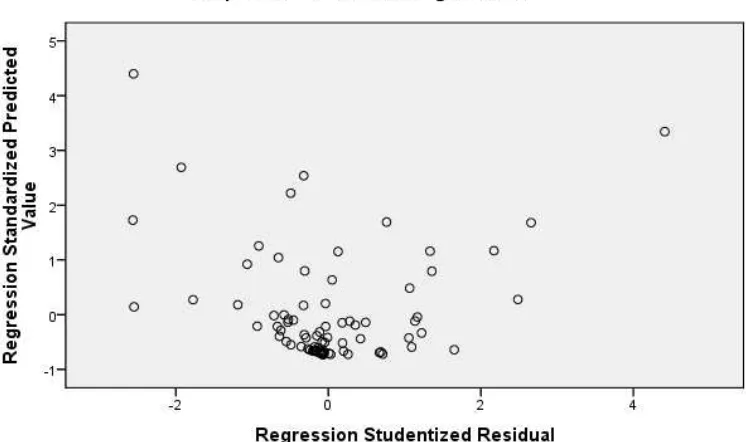

c. Uji Heterokedastisitas

prediksi) dengan SRESID (nilai residual). Menurut Imam Ghozali (2009: 125)

bahwa : “Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah tidak terjadi Heterokedastisitas”. Tidak

terjadi Heterokedastisitas dapat diketahui apabila titik-titik penyebaran data

menyebar secara acak dan tidak berkumpul. Berikut adalah hasil uji

Heterokedastisitas dari output SPSS yang dilakukan.

Gambar 4-3

Output SPSS Uji Heterokedastisitas

Sumber data yang telah diolah

Grafik plot menunjukkan penyebaran titik-titik secara acak dan tersebar