PENGARUH RETURN ON EQUITY DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF RETURN ON EQUITY (ROE) AND DIVIDEND PER SHARE (DPS) TO STOCK PRICE

(CASE STUDY AT MINING COMPANIES LISTED ON INDONESIAN STOCK EXCHANGE)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Fitri Nurgusman Sari 21108141

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

i

ABSTRACT

The Influence Of Return On Equity And Dividend Per Share To Stock Price (Case Study In Mining Companies Listed On Indonesian Stock Exchange)

Investment is the placement of funds at this time to make a profit in the future. Before deciding to buy shares of investment companies investors need different information to be analyzed. Information necessary to analyze them are return on equity and dividend per share. The purpose of this study is to determine the influence of return on equity and dividend per share for the stock price either simultaneously or partial.

The method used in this research is descriptive method verifikatif. Sample selection method used in this study is the method of purposive sampling is an annual financial report 5 mining companies listed on the Indonesia Stock Exchange in 2005-2010 as many as 30 pieces of samples using multiple linear regression analysis. Testing the hypothesis in this study using the F test statistic and t test statistics. The process of statistical analysis using SPSS 18.0 for Windows.

The results of this study indicate that simultaneous variable return on equity and dividend per share and a significant positive effect on stock prices. Variable partial return on equity and dividend per share and a significant positive effect on stock prices, which means an increase / decrease in return on equity and dividend per share tends to increase / decrease the price of the shares of mining companies.

iii

KATA PENGANTAR

Assalammu’alaikum wr. wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunai-Nya sehinga penulis dapat menyelesaikan skripsi

ini tepat pada waktunya. Skripsi dengan judul “Pengaruh Return On Equity dan Dividend Per Share Terhadap Harga Saham (Studi Kasus pada Perusahaan Pertambangan yang terdaftar di BEI)” ini disusun untuk memenuhi salah satu

syarat untuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi

Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan skripsi ini, penulis mengucapkan terima kasih kepada

Ibu Surtikanti, SE., M.Si sebagai dosen pembimbing yang telah banyak yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan Skripsi ini.

Selain itu peneliti telah banyak mendapat bimbingan, pengarahan, bantuan

dan doa dari berbagai pihak. Untuk itu dengan hati yang tulus penulis

mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan,

terutama :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

iv

3. Sri Dewi Anggadini SE., M.Si., AK., selaku Ketua Program Studi

Akuntansi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti, SE., M.Si., selaku Dosen Wali yang telah banyak

memberikan pengarahan kepada penulis.

5. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas

Komputer Indonesia.

6. Bapakku tersayang Bapak Sumirat SE dan Ibuku tersayang Ibu Ratna Sari,

penulis mengucapkan banyak terima kasih atas semua do’a, dukungan, dan

kasih sayang yang telah diberikan.

7. Kakakku tersayang Gina Agustini Rusmanti S.Sos dan Ginanjar Wahyudin

ST, terima kasih atas do’a dan dukungannya.

8. Aliyuna Rahman terima kasih atas semua waktu, dukungan, kasih sayang

dan supportnya kepada penulis.

9. Sahabat-sahabat terbaikku Andina Halidya Artha, Yunita Novianti, Dedi

Mulyadi, Dony Sugianto, Susan Siti Hasanah, Andy Khaelani Hidayat dan

teman-teman Akuntansi Tiga (ak3) terima kasih atas semua semangat,

bantuan, dan kebersamaannya selama ini.

10.Sahabat, rekan-rekan, dan semua pihak yang tidak dapat penulis sebutkan

satu persatu atas segala bantuan dan dukungan baik secara langsung

maupun tidak langsung selama penyusunan skripsi ini.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

penulis dalam penyusunan skripsi ini. Penulis menyadari bahwa skripsi ini masih

v

bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan

mutu skripsi ini.

Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi pembaca

dan menjadi acuan bagi penulis untuk berkarya lebih baik lagi di masa yang akan

datang.

Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2012

vi

1.1 Latar Belakang Penelitian ...

1.2 Identifikasi dan Rumusan Masalah ...

1.2.1 Identifikasi Masalah ...

1.2.2 Rumusan Masalah ...

1.3 Maksud dan Tujuan Penelitian ...

vii

1.5 Lokasi dan Waktu Penelitian ...

1.5.1 Lokasi Penelitian ...

2.1.1.2 Jenis-jenis Rasio Profitabilitas ...

2.1.1.3 Return on equity (ROE) ... 2.1.2 Dividen ...

2.1.2.1 Pengertian Dividen ...

2.1.2.2 Jenis-jenis Dividen ...

2.1.2.3 Kebijakan Dividen ...

2.1.2.4 Teori Kebijakan Dividen ...

2.1.2.5 Dividend per share (DPS)... 2.1.3 Saham ...

2.1.3.1 Pengertian Saham ...

2.1.3.2 Jenis-jenis Saham ...

2.1.3.3 Nilai Saham ...

2.1.3.4 Harga Saham ...

2.1.3.5 Faktor yang Mempengaruhi Harga Saham ...

viii

2.2 Kerangka Pemikiran ...

2.2.1 Pengaruh Return on equity Terhadap Harga Saham ...

2.2.2 Pengaruh Dividend per share Terhadap Harga Saham ...

2.3 Hipotesis Penelitian ...

BAB III OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian ...

3.2 Metode Penelitian ...

3.2.1 Desain Penelitian ...

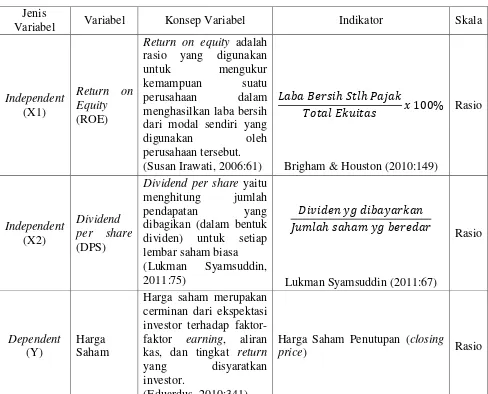

3.2.2 Operasionalisasi Variabel ...

3.2.3 Sumber dan Teknik Penentuan Data ...

3.2.3.1 Sumber Data ...

3.2.3.2 Teknik Penentuan Data ...

3.2.4 Teknik Pengumpulan Data ...

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ...

3.2.5.1 Rancangan Analisis ...

3.2.5.1.1 Analisis Regresi Linier Berganda ...

3.2.5.2 Pengujian Hipotesis ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Bursa Efek Indonesia ...

4.1.1 Gambaran Umum Bursa Efek Indonesia ...

4.1.2 Struktur Organisasi Bursa Efek Indonesia ...

4.1.3 Uraian Tugas (Job Description) ...

ix

4.2 Analisis Deskriptif ...

4.2.1 Analisis Deskriptif Return on equity Pada Perusahaan Pertambangan Tahun 2005-2010 ...

4.2.2 Analisis Deskriptif Dividend per share Pada Perusahaan Pertambangan Tahun 2005-2010 ...

4.2.3 Analisis Deskriptif Harga Saham Pada Perusahaan

Pertambangan Tahun 2006-2011 ...

4.3 Analisis Verifikatif ...

4.3.1 Pengujian Asumsi Klasik ...

4.3.2 Analisis Regresi Linier Berganda ...

4.3.3 Pengaruh Return on equity Terhadap Harga Saham Secara

Parsial ...

4.3.4 Pengaruh Dividend per share Terhadap Harga Saham Secara Parsial ...

4.3.5 Pengaruh Return on equity dan Dividend per share Terhadap Harga Saham Secara Simultan ...

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 Skema Kerangka Pemikiran ...

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ...

Gambar 4.1 Grafik Perkembangan ROE Pada Perusahaan Pertambangan tahun

2005-2010 ...

Gambar 4.2 Grafik Perkembangan DPS Pada Perusahaan Pertambangan tahun

2005-2010 ...

Gambar 4.3 Grafik Perkembangan Harga Saham Pada Perusahaan

Pertambangan tahun 2005-2010 ...

Gambar 4.4 Grafik Normalitas ...

Gambar 4.5 Hasil Pengujian Asumsi Heteroskedastisitas ...

Gambar 4.6 Daerah Penerimaan dan Penolakan H0 Pada Pengujian Hipotesis

Pengaruh ROE Terhadap Harga Saham Secara Parsial (Uji t) ...

Gambar 4.7 Daerah Penerimaan dan Penolakan H0 Pada Pengujian Hipotesis

Pengaruh DPS Terhadap Harga Saham Secara Parsial (Uji t) ...

Gambar 4.8 Daerah Penerimaan dan Penolakan H0 Pada Pengujian Hipotesis

Secara Simultan (Uji Statistik F) ... 35

67

87

91

95

98

100

106

111

xi

DAFTAR TABEL

Halaman

Tabel 1.1 Data Harga Saham dan Return on equity Perusahaan Pertambangan

tahun 2006-2010 ...

Tabel 1.2 Jadwal Penelitian ...

Tabel 2.1 Ringkasan Penelitian Sebelumnya ...

Tabel 3.1 Desain Penelitian ...

Tabel 3.2 Operasionalisasi Variabel ...

Tabel 3.3 Populasi Penelitian ...

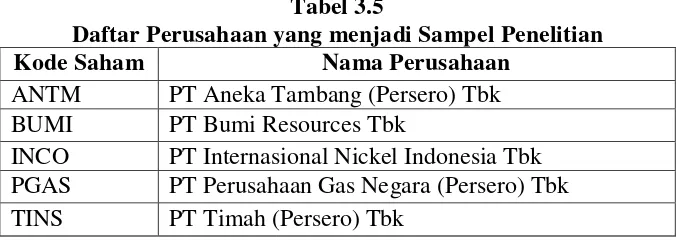

Tabel 3.4 Kriteria Penentuan Pengambilan Sampel ...

Tabel 3.5 Daftar Perusahaan yang menjadi Sampel Penelitian ...

Tabel 3.6 Pedoman untuk memberikan Interpretasi Koefisien Korelasi ...

Tabel 4.1 Perkembangan ROE Pada Perusahaan Pertambangan ...

Tabel 4.2 Perkembangan DPS Pada Perusahaan Pertambangan ...

Tabel 4.3 Perkembangan Harga Saham Pada Perusahaan Pertambangan ...

Tabel 4.4 Hasil Pengujian Asumsi Normalitas ...

Tabel 4.5 Hasil Pengujian Asumsi Multikoliniearitas ...

Tabel 4.6 Hasil Pengujian Asumsi Autokorelasi Nilai Durbin-Watson ...

Tabel 4.7 Hasil Analisis Regresi Linier Berganda ...

Tabel 4.8 Koefisien Korelasi ROE Dengan Harga Saham ...

Tabel 4.9 Koefisien Korelasi DPS dengan Harga Saham ...

Tabel 4.10 Analisis Koefisien Korelasi Berganda dan Koefisien Determinasi ...

xii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Permohonan Mengadakan Penelitian/Pengumpulan Data ...

Lampiran 2 Surat Keterangan Telah Melakukan Riset di BEI ...

Lampiran 3 Struktur Organisasi Bursa Efek Indonesia ...

Lampiran 4 Hasil Output SPSS ...

Lampiran 5 Tabel Distribusi t ...

Lampiran 6 Tabel Distribusi F ...

Lampiran 7 Tabel Durbin Watson ...

Lampiran 8 Harga Saham Perusahaan Pertambangan Tahun 2006-2011 ...

Lampiran 9 Laporan Keuangan PT Aneka Tambang (Persero) Tbk ...

Lampiran 10 Laporan Keuangan PT Bumi Resources Tbk ...

Lampiran 11 Laporan Keuangan PT International Nickel Indonesia Tbk ...

Lampiran 12 Laporan Keuangan PT Perusahaan Gas Negara (Persero) Tbk ...

Lampiran 13 Laporan Keuangan PT Timah (Persero) Tbk ...

Lampiran 14 Catatan Khusus Kegiatan Bimbingan dan Konsultasi ...

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal Indonesia pada sepuluh tahun terakhir mengalami fluktuasi

yang signifikan di tengah gejolak perkembangan ekonomi dan politik Indonesia.

Pasar ekuitas mengalami stagnasi pasca krisis ekonomi tahun 1997 yang lalu,

namun mulai kembali bergairah sejak tahun 1999. Hal ini terlihat pada saat pasar

modal menjadi sarana perusahaan dalam melakukan restrukturisasi (Eduardus,

2010:94).

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual belikan dalam bentuk utang, ekuitas

(saham), Instrumen derivatif, maupun istrumen lainnya (Tjiptono Darmadji dan

Fakhruddin, 2006:1). Pasar modal dapat juga berfungsi sebagai lembaga perantara

(intermediaries). Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang

membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Selain itu,

pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena

dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat

memilih alternatif investasi yang memberikan return yang paling optimal (Eduardus, 2010:26).

Investasi merupakan penempatan sejumlah dana pada saat ini dengan

Ba b I Penda hulua n | 2

Halim, 2005:4). Tujuan investasi yang dilakukan oleh investor yaitu untuk

memperoleh keuntungan berupa pendapatan atau tingkat pengembalian invetasi

(return) baik berupa pendapatan dividen (dividend yield) maupun selisih dari harga jual saham terhadap harga belinya (capital gain) (Jogiyanto, 2008:5). Sebelum memutuskan investasi untuk membeli saham suatu perusahaan, investor

memerlukan berbagai informasi yang akan dianalisis guna pengambilan keputusan

yang tepat (Elvira Zyen, 2007). Terdapat dua analisis yang dapat dilakukan

investor dalam menganalisis saham yaitu analisis teknikal dan analisis

fundamental (Mukhtaruddin, 2007).

Analisis teknikal adalah untuk memprediksi arah pergerakan harga

saham dan indikator pasar saham lainnya berdasarkan pada data pasar historis

seperti informasi harga dan volume. Data historis harga dan aktivitas volume

transaksi diolah terutama dalam bentuk chart untuk meramalkan trend harga masa

depan. Dalam analisis teknikal para investor percaya bahwa mereka bisa

mengetahui pola-pola pergerakan harga saham di masa datang dengan

berdasarkan pada observasi pergerakan harga saham di masa lalu (Eduardus,

2010:394). Sedangkan analisis fundamental adalah penilaian terhadap

saham-saham perusahaan berdasarkan data-data keuangan perusahaan seperti

pendapatan, penjualan, risiko, dan lainnya. Analisis fundamental terdiri dari

analisis ekonomi, analisis industri, dan analisis perusahaan (Eduardus, 2010:303).

Pada tahap analisis ekonomi dan pasar modal, investor melakukan

analisis terhadap berbagai alternatif keputusan tentang dimana alokasi investasi,

Ba b I Penda hulua n | 3

tersebut dilakukan (saham, obligasi, kas, properti, dan lainnya). Tahap berikutnya,

yaitu analisis industri, meliputi analisis yang berdasarkan hasil analisis ekonomi

dan pasar untuk menentukan jenis-jenis industri mana saja yang akan dipilih

(yang berprospek baik dan menguntungkan). Tahap ketiga yang didasari tahap

sebelumnya bertujuan untuk menentukan perusahaan–perusahaan atau saham

mana saja yang menguntungkan sehingga layak dijadikan pilihan investasi

(Eduardus, 2010:338).

Dalam melakukan analisis perusahaan, salah satu indikator penting untuk

menilai prospek perusahaan di masa datang adalah dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu

perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan investor (Eduardus, 2010:240). Dimana salah satu rasio profitabilitas

adalah Return On Equity (ROE) yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba bersih dari modal sendiri yang

digunakan oleh perusahaan tersebut (Susan Irawati, 2006:61). Menurut Dedi

Trisno dan Fransiska Soejono (2008) adanya pengaruh yang signifikan antara

ROE terhadap harga saham mengindikasikan bahwa informasi yang diberikan

oleh perusahaan mengenai informasi laba yang dimiliki perusahaan digunakan

oleh investor sebagai bahan pertimbangan dalam mengambil keputusan untuk

melakukan investasi mereka. Apabila informasi yang diberikan menunjukkan laba

Ba b I Penda hulua n | 4

tersebut. Semakin meningkatnya permintaan atas saham tersebut akan

menyebabkan harga saham tersebut naik.

Selain analisa dengan return on equity, dalam melakukan penilaian terhadap perusahaan investor membutuhkan informasi yang berkaitan dengan

dividen. Dividen adalah pembagian laba kepada pemegang saham dari suatu

perusahaan secara proposional sesuai dengan jumlah lembar saham yang dipegang

oleh masing-masing pemilik (Stice et al. 2004:902). Pembagian dividen yang

relatif besar oleh perusahaan akan dianggap investor sebagai sinyal positif

terhadap perkembangan perusahaan di masa yang akan datang. Penghentian atau

pengurangan dividen akan dianggap sinyal negatif oleh investor terhadap

perkembangan perusahaan di masa yang akan datang (Eko Wahyudi, 2008).

Namun pembagian dividen yang cukup besar akan mengurangi kemampuan

pendanaan perusahaan (reinvestasi) guna pengembangan perusahaan selanjutnya,

maka diperlukan suatu kebijakan dividen yang optimal, di mana perusahaan

mengambil kebijakan yang menciptakan keseimbangan di antara dividen saat ini

dan pertumbuhan di masa yang akan datang sehingga memaksimumkan harga

saham (Astuti, 2004:145). Salah satu indikator dalam menilai sebuah dividen yang

dilakukan oleh investor adalah dengan melihat dividend per share (DPS).

Dividend per share banyak diperhatikan oleh para investor dalam pertimbangan berinvestasi di dalam sebuah perusahaan karena dividend per share

merupakan rasio yang menghitung jumlah pendapatan yang dibagikan (dalam

bentuk dividen) untuk setiap lembar saham biasa (Lukman Syamsuddin, 2011:75).

Ba b I Penda hulua n | 5

tolak ukur yang lebih baik oleh investor dalam membuat keputusan investasinya,

sehingga hal tersebut akan mempengaruhi permintaan terhadap saham perusahaan

yang bersangkutan yang pada akhirnya akan mempengaruhi harga saham, dimana

apabila investor menganggap bahwa angka DPS perusahaan cukup baik dan akan

menghasilkan return yang sepadan dengan resiko yang akan ditanggungnya, maka

permintaan terhadap harga saham perusahaan juga akan meningkat (Fanny, 2009).

Krisis subprime mortgage di Amerika Serikat (AS) dua tahun lalu secara

cepat berkembang menjadi krisis keuangan global. Krisis tidak hanya terjadi di

bursa saham dan sektor keuangan AS, melainkan sudah menjalar ke Eropa, Rusia,

Asia, Amerika Latin, dan Australia. Hampir semua negara terkena dampaknya,

tidak terkecuali Indonesia. Sudah banyak diberitakan di berbagai media massa,

krisis keuangan global itu berdampak terhadap pasar saham Indonesia. Indeks

harga saham gabungan (IHSG) di Bursa Efek Indonesia terkoreksi sangat tajam ke

level 1.400-1.500 dibandingkan puncaknya pada level 2.800 pada akhir 2007

(Armida S Alisjahbana, 2008).

Sektor pertambangan yang sedang booming ikut terpukul oleh krisis yang

merembet begitu cepat. Harga saham-saham pertambangan di lantai bursa anjlok

tak terperikan. Saham pertambangan yang paling prospektif, BUMI (PT Bumi

Resources Tbk) pun terpaksa menelan pil pahit. Transaksinya di BEI harus

di-suspens, menyusul harganya yang mengalami koreksi dalam sebesar 32,03%

hingga otoritas BEI melihatnya sebagai suatu yang tidak wajar (Aviliani, 2008).

Antisipasi harus dilakukan mengingat sektor pertambangan memberikan

Ba b I Penda hulua n | 6

tenaga kerja (Jeffrey Mulyono, 2008). Secara mikro, kinerja perusahaan yang

bergerak di sektor pertambangan memang mengalami lonjakan besar. Pada tahun

2007, kinerja ekspor sektor pertambangan mencapai US$21,6 miliar atau tumbuh

17,2% dengan pangsa 23,2%. Pertumbuhan nilai ekspor pertambangan ini

didukung oleh ekspor nikel (tumbuh 76,8%), batubara (12,8%) dan tembaga

(11,4%). Tingginya harga komoditas tambang telah menjadi pendorong

meningkatnya ekspor sektor pertambangan. Dari sisi volume, ekspor

pertambangan pada tahun 2007 juga mengalami kenaikan 7,8% atau mencapai

245 juta ton. Kenaikan volume ekspor pertambangan ini terjadi pada komoditas

nikel (tumbuh 103,7%), aluminium (65,5%) dan batubara (7,9%) (Sunarsip,

2008).

Namun, kinerja yang diperoleh di tahun 2007 ini tidak berlanjut pada

Triwulan I 2008. Di tengah tingginya harga komoditas dunia, nilai ekspor sektor

pertambangan pada Triwulan I 2008 hanya mencapai US$5,5 miliar (pangsa

20,7%), atau hanya tumbuh 1,5%. Pertumbuhan ini sangat rendah karena

komoditas unggulan seperti tembaga dan batubara, tumbuh negatif masing-masing

27,2%, dan 1,3% (Sunarsip, 2008). Dari sisi Produk Domestik Bruto (PDB),

pertumbuhan sektor pertambangan juga tidak terlalu signifikan. Berdasarkan data

dari Badan Pusat Statistik (BPS), sektor pertambangan hanya tumbuh 2,0% pada

tahun 2007. Tingkat pertumbuhan tahun 2007 ini justru lebih rendah

dibandingkan capaian pada tahun 2006 sebesar 2,2%. Sementara itu, pada

Triwulan I 2008 ini, sektor pertambangan justru mengalami pertumbuhan negatif

Ba b I Penda hulua n | 7

Berikut ini adalah tabel data harga saham penutupan dan return on equity

perusahaan pertambangan tahun 2006-2010 :

Tabel 1.1

Data Harga Saham dan Return On Equity Perusahaan Pertambangan tahun 2006-2010

Sumber : www.idx.co.id dan www.duniainvestasi.com (diolah)

Data di atas menggambarkan harga saham dan return on equity perusahaan pertambangan yang setiap tahunnya mengalami fluktuasi. Fluktuasi

return on equity diikuti oleh fluktuasi laba perusahaan. Hal pokok yang dapat mempengaruhi return on equity adalah besarnya laba yang diperoleh perusahaan.

Semakin besar laba, maka semakin besar pula return on equity yang mampu diperoleh perusahaan. Selain itu, hal yang dipengaruhi oleh besar kecilnya laba

adalah dividen per lembar saham (dividend per share). Secara umum, apabila laba

yang diperoleh besar, maka dividen yang dibagikan akan cenderung besar pula,

sebaliknya apabila perusahaan mengalami kerugian maka dividen yang diberikan

kepada investor akan kecil. Pada tahun 2008 harga saham PT Bumi Resources

Tbk (BUMI), PT International Nickel Indonesia Tbk (INCO), dan PT Timah

(Persero) Tbk (TINS) meningkat menjadi Rp 6.200 (BUMI), Rp 9.625 (INCO),

Ba b I Penda hulua n | 8

peningkatan ROE yang diperoleh perusahaan. Dari data diatas dapat dilihat ROE

PT Bumi Resources Tbk (BUMI), PT International Nickel Indonesia Tbk (INCO)

dan PT Timah (Persero) Tbk (TINS) meningkat menjadi 70,32% (BUMI), 84,60%

(INCO), dan 53,13% (TINS). Berdasarkan hal tersebut maka dapat disimpulkan

bahwa setiap kenaikan atau penurunan ROE akan menaikan atau menurunkan

harga saham sehingga ROE mempunyai pengaruh yang positif terhadap harga

saham (Ani Wilujeng, 2007).

Namun berbeda dengan perusahaan pertambangan lainnya seperti PT

Aneka Tambang (Persero) Tbk (ANTM) dimana pada ANTM terjadi kenaikan

ROE pada tahun 2007 menjadi 58,57% yang tidak diikuti peningkatan harga

saham pada tahun 2008, melainkan harga saham mengalami penurunan dari Rp

9.100 menjadi Rp 3.350 yang kemungkinan disebabkan laba yang diperoleh

perusahaan lebih banyak dialokasikan untuk pembayaran hutang perusahaan,

sehingga dividen per lembar saham (dividend per share) yang diterima investor

menjadi kecil yang berakibat pada permintaan atas saham perusahaan menurun.

Hal ini sesuai dengan teori yang ada, dimana menurut Jogiyanto (2008:135)

mengungkapkan bahwa hubungan harga saham seharusnya (nilai intrinsik) dengan

dividen per lembar saham adalah positip, yaitu semakin besar dividen yang

dibayar, semakin besar harga dari saham.

Pada perusahaan pertambangan tersebut terjadi penurunan ROE tahun

2009 menjadi 7,42% (ANTM), 12,95% (BUMI), 10,78% (INCO), dan 9,15%

(TINS) hal ini kemungkinan disebabkan karena perusahaan tidak dapat mengelola

Ba b I Penda hulua n | 9

Pada saat terjadi penurunan ROE perusahaan seharusnya harga saham ikut

mengalami penurunan namun hal tersebut tidak terjadi pada perusahaan

pertambangan, dimana harga saham tahun 2010 justru mengalami peningkatan

menjadi Rp 2.400 (ANTM), Rp 2.250 (BUMI), Rp 3.650 (INCO) dan Rp 2.375

(TINS). Hal ini bertentangan dengan teori yang ada, dimana menurut Brigham &

Houston (2010:133) mengungkapkan bahwa jika ROE tinggi, maka harga saham

juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan

juga akan meningkatkan harga saham.

Berdasarkan uraian latar belakang yang telah dijelaskan diatas, maka

penelitian ini diberi judul “Pengaruh Return On Equity (ROE) dan Dividend Per Share (DPS) Terhadap Harga Saham (Studi Kasus Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasi dalam penelitian mengenai

pengaruh return on equity dan dividend per share terhadap harga saham adalah :

1. Peningkatan ROE tahun 2007 menjadi 58,57% pada PT Aneka

Tambang (Persero) Tbk (ANTM) tidak diikuti oleh peningkatan harga

saham pada tahun 2008, yang justru mengalami penurunan menjadi Rp

3.350 yang kemungkinan dapat disebabkan karena laba yang

dihasilkan perusahaan lebih banyak dialokasikan untuk pembayaran

Ba b I Penda hulua n | 10

share) yang diterima investor menjadi kecil yang berakibat pada permintaan atas saham perusahaan menurun.

2. Tahun 2008 kinerja keuangan perusahaan pertambangan mengalami

penurunan seiring dengan penurunan laba yang diperoleh perusahaan

sehingga menyebabkan return on equity dan dividend per share perusahaan pertambangan mengalami penurunan. Hal tersebut

mengakibatkan harga saham perusahaan pertambanganpun mengalami

penurunan.

3. Pada tahun 2009 terjadi penurunan ROE menjadi 7,42% (ANTM),

12,95% (BUMI), 10,78% (INCO), dan 9,15% (TINS) tidak

mengakibatkan penurunan harga saham tahun 2010 yang justru

mengalami peningkatan menjadi Rp 2.400 (ANTM), Rp 2.250

(BUMI), Rp 3.650 (INCO) dan Rp 2.375 (TINS). Hal ini bertentangan

dengan teori yang ada, dimana menurut Brigham & Houston

(2010:133) mengungkapkan bahwa jika ROE tinggi, maka harga

saham juga cenderung akan tinggi dan tindakan yang meningkatkan

Ba b I Penda hulua n | 11

1.2.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian ini adalah :

1. Bagaimana return on equity pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana dividend per share pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana Harga Saham pada perusahaan pertambangan yang terdaftar

di Bursa Efek Indonesia?

4. Seberapa besar pengaruh return on equity terhadap Harga Saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia secara

parsial?

5. Seberapa besar pengaruh dividend per share terhadap Harga Saham pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia secara

parsial?

6. Seberapa besar pengaruh return on equity dan dividend per share terhadap Harga Saham pada perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia secara simultan?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari dilakukannya penelitian ini adalah untuk memperoleh data,

Ba b I Penda hulua n | 12

dan dividend per share terhadap Harga Saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian mengenai pengaruh return on equity dan dividend

per share terhadap Harga Saham ini adalah :

1. Untuk mengetahui return on equity pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dividend per share pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui Harga Saham pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui seberapa besar pengaruh return on equity terhadap Harga Saham pada perusahaan pertambangan yang terdaftar di Bursa

Efek Indonesia secara parsial.

5. Untuk mengetahui seberapa besar pengaruh dividend per share terhadap

Harga Saham pada perusahaan pertambangan yang terdaftar di Bursa

Efek Indonesia secara parsial.

Ba b I Penda hulua n | 13

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Bagi Perusahaan, penelitian ini diharapkan menjadi pedoman dan

masukan bagi perusahaan sektor pertambangan dalam meningkatkan

kinerja keuangan perusahaan dari segi return on equity dan dividend per share sehingga dapat menarik minat investor dalam berinvestasi dan dapat menjaga kestabilan harga sahamnya.

Bagi Investor, penelitian ini diharapkan dapat memberikan informasi

tentang pengaruh return on equity dan dividend per share terhadap harga

saham perusahaan sehingga investor dapat berinvestasi dengan aman

pada saham perusahaan yang memiliki kinerja keuangan baik untuk

memperoleh capital gain dan dividen yang tinggi.

1.4.2 Kegunaan Akademis

Bagi perkembangan Ilmu Akuntansi, penelitian ini diharapkan dapat

memberikan informasi serta referensi tentang pengaruh return on equity dan dividend per share terhadap harga saham.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi dari penelitian yang dilakukan peneliti adalah pada Bursa efek

Indonesia (BEI) dengan mengambil data-data sekunder yang terdapat pada situs

Ba b I Penda hulua n | 14

Modal (PIPM) Bandung Bursa Efek Indonesia, yang beralamat di Jalan Veteran

No 10 Bandung, Jawa Barat Telp (022) 4214349 Fax (022) 4214359.

1.5.2 Waktu Penelitian

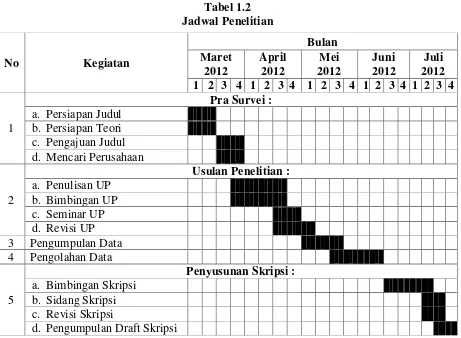

Dalam melakukan penelitian ini, peneliti membuat jadwal penelitian

yang di mulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil

penelitian. Secara lebih rinci jadwal dan waktu penelitian dapat dilihat pada tabel

15

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Menurut Sutrisno (2009:16) pengertian profitabilitas adalah sebagai

berikut:

“Profitabilitas adalah kemampuan perusahaan dalam menghasilkan

keuntungan dengan semua modal yang bekerja didalamnya.”

Sedangkan menurut Sofyan Safri Harahap (2009:304) mengungkapkan

bahwa:

“Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.”

Dari pengertian-pengertian profitabilitas dapat disimpulkan bahwa,

profitabilitas adalah mengukur kemampuan perusahaan untuk menghasilkan laba

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 16

2.1.1.2 Jenis-jenis Rasio Profitabilitas

Adapun jenis-jenis rasio profitabilitas yang bisa digunakan untuk

pengukuran tingkat profitabilitas menurut Lukman Syamsuddin (2011: 59) adalah

sebagai berikut :

1. Gross Profit Margin

Mengukur tingkat laba kotor dibandingkan dengan volume penjualan. 2. Operating Profit Margin

Mengukur tingkat laba operasi dibandingkan dengan volumen penjualan. 3. Net Profit Margin

Mengukur laba bersih sesudah pajak dibandingkan dengan penjualan. 4. Total Assets Turnover

Mengukur berapa kali total aktiva perusahaan menghasilkan volume penjualan.

5. Return on Investment

Mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva perusahaan.

6. Return on Equity

Mengukur tingkat penghasilan bersih yang diperoleh oleh pemilik perusahaan atas modal yang diinvestasikan dalam perusahaan.

7. Return on Common Stock

Mengukur tingkat penghasilan bagi pemegang saham. 8. Earning Per Share

Mengukur jumlah pendapatan per lembar saham. 9. Dividen Per Share

Menghitung jumlah pendapatan yang dibagikan (dalam bentuk dividen) untuk setiap lembar saham biasa.

10.Book Value Per Share

Menghitung nilai atau harga buku saham biasa yang beredar.

2.1.1.3 Return on Equity (ROE)

Menurut Susan Irawati (2006:61) pengertian return on equity adalah sebagai berikut :

“Return on equity adalah rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba bersih dari

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 17

Sedangkan menurut Tjiptono Darmaji dan M Fakhruddin (2006:200)

pengertian return on equity adalah :

“ROE merupakan rasio keuangan yang banyak digunakan untuk

mengukur kinerja perusahaan, khususnya menyangkut profitabilitas

perusahaan”.

Berdasarkan pengertian-pengertian tersebut di atas maka dapat

disimpulkan bahwa Return on Equity (ROE) merupakan rasio keuangan yang digunakan untuk mengukur kinerja perusahaan dalam menghasilkan laba dari

modal sendiri yang digunakan oleh perusahaan. Semakin besar ROE berarti

semakin optimalnya penggunaan modal sendiri suatu perusahaan dalam

menghasilkan laba dan peningkatan laba berarti terjadinya pertumbuhan yang

bersifat progresif (Edi Subiyantoro, 2008)

Menurut Brigham & Houston (2010:149) Return On Equity (ROE) dapat

dirumuskan sebagai berikut :

2.1.2 Dividen

2.1.2.1 Pengertian Dividen

Tujuan investasi yang dilakukan oleh investor yaitu untuk memperoleh

keuntungan berupa pendapatan atau tingkat pengembalian invetasi (return) baik berupa pendapatan dividen (dividend yield) maupun selisih dari harga jual saham

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 18

terhadap harga belinya (capital gain) (Jogiyanto, 2008:5). Berkaitan dengan dividen, akan dijelaskan sebagai berikut :

Menurut Aliminsyah dan Padji (2005:60) mengartikan bahwa :

“Dividen merupakan pembagian keuntungan kepada pemilik dalam

perusahaan”.

Sedangkan pengertian dividen menurut Rusdin (2006:73) adalah sebagai

berikut :

“Dividen adalah bagian keuntungan perusahaan yang dibagikan kepada

pemegang saham.”

Dengan demikian, maka dapat disimpulkan bahwa dividen merupakan

bagian laba perusahaan yang dibagikan kepada pemegang saham.

2.1.2.2 Jenis-jenis Dividen

Menurut Zaki Baridwan (2004:233) dividen yang dibagikan oleh

perusahaan bisa mempunyai beberapa bentuk sebagai berikut :

1. Dividen yang Berbentuk Uang

2. Dividen yang Berbentuk Aktiva (Selain Kas dan Saham Sendiri) 3. Dividen Saham (Stock Dividend)

Dari definisi tersebut di atas, terdapat tiga jenis dividen yang dapat

diuraikan sebagai berikut :

1. Dividen yang Berbentuk Uang

Pembagian deviden yang paling sering dilakukan adalah dalam bentuk uang.

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 19

dikalikan jumlah lembar yang dimiliki. Keputusan pembagian dividen

diambil dalam rapat umum pemegang saham (RUPS).

Apabila dalam pembagian dividen disebutkan bahwa dividen yang

dibagikan itu sebagian merupakan pembagian laba dan sebagian lagi

merupakan pengembalian modal, dividen seperti itu disebut dividen

likuidasi. Perusahaan yang membagikan dividen likuidasi biasanya adalah

perusahaan-perusahaan yang akan menghentikan usahanya, misalnya dalam

bentuk joint ventures. Karena usaha perusahaan akan dihentikan maka tidak

perlu memperbesar modal. Pemegang saham yang menerima dividen

likuidasi mencatatnya sebagian sebagai penghasilan dan sebagian lagi

sebagai pengembalian modal.

2. Dividen yang Berbentuk Aktiva (Selain Kas dan Saham Sendiri)

Dividen yang dibagikan kadang-kadang tidak berbentuk uang tunai,

tetapi berupa aktiva seperti saham perusahaan lain atau barang-barang

hasil produksi perusahaan yang membagi deviden tersebut. Pemegang

saham yang menerima deviden seperti ini mencatat dalam bukunya

dengan jumlah sebesar harga pasar yang diterimanya.

3. Dividen Saham (Stock Dividend)

Penerimaan dividen dalam bentuk saham dari perusahaan yang membagi

saham tersebut disebut dividen saham. Bagi pemegang saham, dividen

seperti ini berarti penambahan jumlah lembar saham tanpa ada

pengeluaran baru. Jadi jumlah lembarnya bertambah tetapi harga

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 20

saham yang sama dengan yang dimiliki atau saham jenis yang lain.

Apabila dividen saham yang diterima itu sejenis dengan saham yang

dimiliki, berarti jumlah lembarnya bertambah banyak sedangkan harga

perolehannya tetap, dalam arti tidak ada kenaikan nilai buku. Dividen

seperti ini tidak dijurnal, tetapi hanya memo untuk menunjukan kenaikan

jumlah lembar saham. Penjualan saham sesudah adanya penerimaan

dividen saham akan dibebani dengan harga pokok saham yang baru.

Apabila dividen saham yang diterima berupa saham yang berbeda dengan

saham yang dimiliki, maka harga pokok saham yang dimiliki dibagikan

kepada tiap macam saham dengan dasar nilai relatifnya.

2.1.2.3 Kebijakan dividen

Menurut Martono dan Agus Harjito (2007:253) menjelaskan tentang

pengertian kebijakan dividen sebagai berikut :

“Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.”

Menurut Sutrisno (2008:305) ada bentuk kebijakan dividen yang

dilakukan oleh perusahaan yaitu sebagai berikut :

1. Kebijakan dividen yang stabil 2. Kebijakan dividen yang meningkat

3. Kebijakan dividen dengan rasio yang konstan

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 21

Berdasarkan definisi di atas, terdapat empat bentuk kebijakan dividen

yang dapat diuraikan sebagai berikut :

1. Kebijakan dividen yang stabil.

Yaitu dividen akan diberikan secara tetap per lembarnya untuk jangka

waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi.

2. Kebijakan dividen yang meningkat

Yaitu perusahaan membayarkan dividen kepada pemegang saham dengan

jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan dividen dengan rasio yang konstan

Yaitu perusahaan memberikan dividen yang besarnya mengikuti

besarnya laba yang diperoleh perusahaan.

4. Kebijakan dividen reguler yang rendah ditambah ekstra

Yaitu perusahaan menentukan jumlah pembayaran dividen per lembar

yang dibagikan kecil kemudian ditambah dengan ekstra dividen.

2.1.2.4 Teori Kebijakan Dividen

Menurut Lukas Setia Atmaja (2008:285) ada lima teori untuk

menentukan kebijakan dividen yaitu :

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 22

Berdasarkan definisi di atas, maka terdapat lima teori untuk menentukan

kebijakan dividen yang dapat diuraikan sebagai berikut :

1. Dividen Tidak Relevan

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak

ditentukan oleh besar kecilnya DPR, tapi ditentukan oleh laba bersih

sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM,

dividen adalah tidak relevan. Pernyataan MM ini didasarkan pada

beberapa asumsi penting yang “lemah” seperti :

a. Pasar modal sempurna dimana semua investor adalah rasional

b. Tidak ada biaya emisi saham jika perusahaan menerbitkan saham

baru

c. Tidak ada pajak

d. Kebijakan investasi

2. Bird in the hand Theory

Gordon dan Linther menyatakan bahwa biaya modal sendiri (Ks)

perusahaan akan naik jika DPR rendah karena investor lebih suka

menerima dividen daripada capital gains. Modigliani dan Miller

menganggap argumen Gordon dan Lintner ini merupakan suatu

kesalahan (MM menggunakan istilah “The Bird in the hand Fallacy”. Menurut MM, pada akhirnya investor akan kembali menginvestasikan

dividen yang diterima pada perusahaan yang sama atau perusahaan yang

memiliki risiko yang hampir sama.

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 23

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Mereka

menyatakan bahwa karena adanya pajak terhadap keuntungan dividend an capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

4. Teori “Signaling Hypothesis”

Seperti teori dividen yang lain, teori “Signaling Hypothesis” ini juga sulit dibuktikan secara empiris. Adalah nyata bahwa perubahan

dividenmengandung beberapa informasi. Tapi sulit dikatakan apakah

kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan

dividen semata-mata disebabkan oleh efek “sinyal” atau disebabkan

karena efek “sinyal” dan preferensi terhadap dividen.

5. Teori “Clientele Effect”

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang

berbeda akan memiliki preferensi yang berbeda terhadap kebijakan

dividen perusahaan. Bukti empiris menunjukan bahwa efek dari

“Clientele” ini ada. Efek ini hanya mengatakan bahwa bagi sekelompok

pemegang saham, kebijakan dividen tertentu lebih menguntungkan

mereka.

2.1.2.5 Dividend per share (DPS)

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 24

“Dividend per share yaitu menghitung jumlah pendapatan yang dibagikan (dalam bentuk dividen) untuk setiap lembar saham biasa”.

Sedangkan menurut Warren et all (2005:320) yang diterjemahkan oleh

Aria Farahmita menjelaskan bahwa :

“Dividend per share dapat dilaporkan sebagai laba per saham untuk menyatakan hubungan antara dividen dan laba. Perbandingan kedua jumlah per saham tersebut menunjukkan besarnya laba yang ditahan oleh perusahaan untuk digunakan dalam operasi”.

Berdasarkan pengertian-pengertian tersebut maka dapat disimpulkan

bahwa dividend per share merupakan dividen yang dibagikan kepada para pemegang saham untuk tiap lembar saham. Menurut Belkaoui (2007:226) bahwa

laba dipandang sebagai suatu panduan bagi kebijakan dividen dan retensi

perusahaan. Laba yang diakui adalah indikator dari jumlah maksimum yang dapat

didistribusikan sebagai dividen dan ditahan untuk ekspansi atau diinvestasikan

kembali ke dalam perusahaan. Pertumbuhan dividend per share yang tinggi menunjukkan kemampuan perusahaan dalam memperoleh tingkat keuntungan

yang tinggi (Divianto, 2009)

Menurut Lukman Syamsuddin (2011:67) untuk menghitung dividend per

share dapat menggunakan rumus :

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 25

2.1.3 Saham

2.1.3.1 Pengertian Saham

Menurut Mohammad Samsul (2006:45) pengertian saham adalah sebagai

berikut:

“Saham adalah tanda bukti memiliki perusahaan dimana pemiliknya

disebut juga sebagai pemegang saham (share holder atau stock holder).”

Sedangkan menurut Pandji Anoraga dan Piji Pakarti (2006:58) bahwa

pengertian saham adalah:

“Saham dapat didefinisikan sebagai surat berharga sebagai bukti

penyertaan atau pemilikan individu maupun institusi dalam suatu

perusahan.”

Dari pengertian di atas maka dapat disimpulkan bahwa saham adalah

bukti kepemilikan dalam suatu perusahaan dimana pemiliknya disebut juga

sebagai pemegang saham.

2.1.3.2 Jenis-jenis Saham

Menurut Tjiptono Darmadji dan Fakhrudin (2006:7) mengemukakan

beberapa sudut pandang untuk membedakan saham, yaitu :

1. Ditinjau dari segi kemampuan hak tagih atau klaim 2. Ditinjau dari cara peralihannya

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 26

Berdasarkan definisi di atas, maka terdapat tiga sudut pandang untuk

membedakan saham yang dapat diuraikan sebagai berikut :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim

a. Saham Biasa (common stock)

Mewakili klaim kepemilikan pada penghasilan dan aktiva yang

dimiliki perusahaan. Pemegang saham biasa memiliki kewajiban

yang terbatas. Artinya, jika perusahaan bangkrut kerugian maksimum

yang ditanggung oleh pemegang saham adalah sebesar investasi pada

saham tersebut.

b. Saham Preferen (Preferred Stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan tetap (seperti

bunga obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti

yang dikehendaki investor. Serupa saham biasa karena mewakili

kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang

tertulis di atas lembaran saham tersebut dan membayar deviden.

Persamaannya dengan obligasi adalah adanya klaim atas laba dan

aktiva sebelumnya, devidennya tetap selama masa berlaku dari

saham, dan memiliki hak tebus dan dapat dipertukarkan (convertible)

dengan saham biasa.

2. Ditinjau dari cara peralihannya

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 27

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lainnya. Secara

hukum, siapa yang memegang saham tersebut, maka dialah diakui

sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham Atas Nama (Registered Stocks)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya,

di mana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan

a. Blue – Chip Stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi tinggi,

sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar

dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun

sebelumnya.

c. Growth Stocks (Well – Known)

Saham – saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 28

Saham dari emiten yang tidak sebagai leader dalam industri,

namun memiliki ciri growth stock.

Speculative Stock

Saham suatu perusahaan yang tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, akan tetapi

mempunyai kemungkinan penghasilan yang tinggi di masa

mendatang, meskipun belum pasti.

Counter Cyclical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro

maupun situasi bisnis secara umum. Pada saat resesi ekonomi,

harga saham ini tetap tinggi, di mana emitennya mampu

memberikan dividen yang tinggi sebagai akibat dari kemampuan

emiten dalam memperoleh penghasilan yang tinggi pada masa

resesi.

2.1.3.3 Nilai Saham

Dalam praktik perdagangan saham, nilai saham dibedakan menurut cara

pengalihan dan manfaat yang diperoleh bagi pemegang saham. Menurut Rusdin

(2006:68) nilai saham terbagi atas tiga jenis yaitu :

1. Nilai Nominal (Nilai Pari) 2. Nilai Dasar

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 29

Berdasarkan definisi di atas, maka terdapat tiga jenis nilai saham yang

dapat diuraikan sebagai berikut :

1. Nilai Nominal (Nilai pari)

Merupakan nilai yang tercantum dalam sertifikat saham yang

bersangkutan, di Indonesia saham yang diterbitkan harus memiliki nilai

nominal dan untuk satu jenis saham yang sama pada suatu perusahaan

harus memiliki satu jenis nilai nominal.

2. Nilai Dasar

Pada prinsis harga dasar saham ditentukan dari harga perdahan saat

saham tersebut diterbitkan, harga dasar ini akan berubah sejalan dengan

dilakukannya berbagai tindakan emiten yang berhubungan dengan

saham, antara lain : right issue, stock split, waran, dll.

3. Nilai Pasar

Merupakan harga suatu saham pada pasar yang sedang berlangsung, jika

bursa sudah tutup maka harga pasar saham tersebut adalah harga

penutupannya.

2.1.3.4 Harga Saham

Menurut Eduardus (2010:341) pengertian harga saham adalah sebagai

berikut :

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 30

Sedangkan menurut Sawidji Widoatmodjo (2005:56) mengungkapkan

bahwa:

“Harga saham adalah harga jual saham dari investor yang satu kepada

investor yang lain setelah saham tersebut dicatatkan di bursa, baik bursa

utama maupun OTC (Over the counter market)”

Dari kedua pengertian diatas maka dapat diambil kesimpulan bahwa

harga saham adalah harga jual saham dari ekspektasi investor terhadap

faktor-faktor yang mempengaruhinya.

2.1.3.5 Faktor Yang Mempengaruhi Harga Saham

Menurut Martono dan Agus Harjito (2007:373) mengungkapkan bahwa :

“Harga saham sebagai komoditas perdagangan, tentu dipengaruhi oleh

penawaran dan permintaan. Pada gilirannya, permintaan dan penawaran

merupakan manifestasi dari kondisi psikologi pemodal.”

Sedangkan Menurut Ali Arifin (2004:116) mengungkapkan bahwa :

“Faktor yang menentukan perubahan harga saham yaitu kondisi

fundamental emiten, permintaan dan penawaran, tingkat suku bungan,

valuta asing, dana asing, indeks harga saham gabungan dan rumors.”

Berdasarkan pernyataan di atas maka dapat ditarik kesimpulan bahwa

faktor-faktor yang mempengaruhi harga saham adalah penawaran dan permintaan,

kondisi fundamental emiten, tingkat suku bunga, valuta asing, dana asing, indeks

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 31

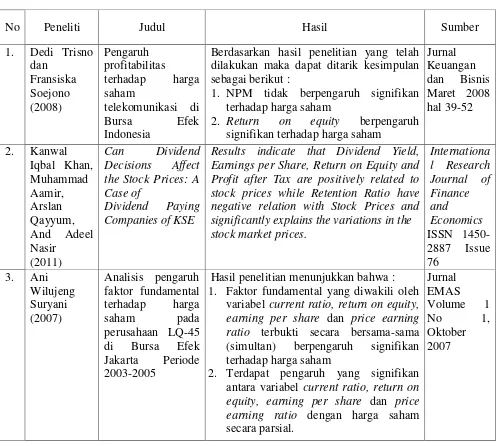

2.1.4 Penelitian Terdahulu

Penelitian mengenai return on equity (ROE) dan dividend per share (DPS) telah dilakukan oleh beberapa peneliti sebelumnya. Rangkuman dari

beberapa penelitian sebelumnya yang mempunyai hubungan dengan judul

penelitian ini dapat dilihat dalam Tabel 2.1 berikut :

Tabel 2.1

Berdasarkan hasil penelitian yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut :

1. NPM tidak berpengaruh signifikan terhadap harga saham

Results indicate that Dividend Yield, Earnings per Share, Return on Equity and Profit after Tax are positively related to stock prices while Retention Ratio have negative relation with Stock Prices and significantly explains the variations in the stock market prices.

Hasil penelitian menunjukkan bahwa : 1. Faktor fundamental yang diwakili oleh

variabel current ratio, return on equity, earning per share dan price earning ratio terbukti secara bersama-sama (simultan) berpengaruh signifikan terhadap harga saham

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 32 study indicated that dividend per share and earning per share being the strongest

Hasil penelitian menujukkan bahwa : 1. Secara parsial profitabilitas perusahaan

yang dinyatakan dalam rasio profit margin, return on assets, dan return on equity berpengaruh signifikan terhadap harga saham

2. profitabilitas perusahaan yang dinyatakan dalam rasio profit margin, return on assets, dan return on equity secara bersama-sama (simultan) berpengaruh signifikan terhadap harga saham

negative relationship between Price to Earnings ratio and stock price. It is

1. Hasil pengujian secara bersama-sama menunjukkan bahwa variabel dividend per share dan return on investment berpengaruh secara signifikan terhadap harga saham

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 33

The last conclusion of this study is that the entire three independent internal financial factors (EPS, DPS, and BVPS) have a significant effect on the common stock market prices in Abu Dhabi Securities Market. In addition, the data analysis reveals that there is a positive relationship between these three factors and the

Investasi merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan (return) di masa yang akan datang (Abdul

Halim, 2005:4). Tujuan investasi yang dilakukan oleh investor yaitu untuk

memperoleh keuntungan berupa pendapatan atau tingkat pengembalian invetasi

(return) baik berupa pendapatan dividen (dividend yield) maupun selisih dari harga jual saham terhadap harga belinya (capital gain) (Jogiyanto, 2008:5). Sebelum memutuskan investasi untuk membeli saham suatu perusahaan, investor

memerlukan berbagai informasi yang akan dianalisis guna pengambilan keputusan

yang tepat (Elvira Zyen, 2007). Terdapat dua analisis yang dapat dilakukan

investor dalam menganalisis saham yaitu analisis teknikal dan analisis

fundamental (Mukhtaruddin, 2007).

Analisis fundamental terdiri dari analisis ekonomi, analisis industri, dan

analisis perusahaan (Eduardus, 2010:303). Dalam melakukan analisis perusahaan,

salah satu indikator penting untuk menilai prospek perusahaan di masa datang

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 34

Dimana salah satu rasio profitabilitas adalah Return On Equity (ROE) yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan

laba bersih dari modal sendiri yang digunakan oleh perusahaan tersebut (Susan

Irawati, 2006:61). Menurut Brigham & Houston yang diterjemahkan oleh Ali

Akbar Yulianto (2010: 133) jika ROE tinggi, maka harga saham juga cenderung

akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan

meningkatkan harga saham.

Hal ini sejalan dengan penelitian Dedi Trisno dan Fransiska Soejono

(2008) yang menyatakan bahwa terdapat pengaruh yang signifikan antara ROE

terhadap harga saham mengindikasikan bahwa informasi yang diberikan oleh

perusahaan mengenai informasi laba yang dimiliki perusahaan digunakan oleh

investor sebagai bahan pertimbangan dalam mengambil keputusan untuk

melakukan investasi mereka. Apabila informasi yang diberikan menunjukkan laba

perusahaan tinggi, maka investor pun akan berminat untuk membeli saham

tersebut. Semakin meningkatnya permintaan atas saham tersebut akan

menyebabkan harga saham tersebut naik.

Selain analisa dengan return on equity, dalam melakukan penilaian terhadap perusahaan investor membutuhkan informasi yang berkaitan dengan

dividen. Dividen adalah pembagian kepada pemegang saham dari suatu

perusahaan secara proposional sesuai dengan jumlah lembar saham yang dipegang

oleh masing-masing pemilik (Stice et al. yang diterjemahkan oleh Barlev

Necodimus 2004:902). Salah satu indikator dalam menilai sebuah dividen yang

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 35

Menurut Jogiyanto (2008:135) hubungan harga saham seharusnya (nilai intrinsik)

dengan Dividen Per Lembar Saham adalah positip, yaitu semakin besar dividen

yang dibayar, semakin besar harga dari saham.”

Hal ini sejalan dengan penelitian Budi Susetyo, Tabrani, dan Khadijah

(2008) yang menyatakan bahwa dividend per share dapat ditingkatkan apabila keuntungan yang akan dibagikan perusahaan itu tinggi. Meningkatnya dividend per share kemungkinan besar akan menarik investor untuk membeli saham perusahaan tersebut yang secara langsung berakibat dapat menaikkan harga saham

suatu perusahaan di pasar modal.

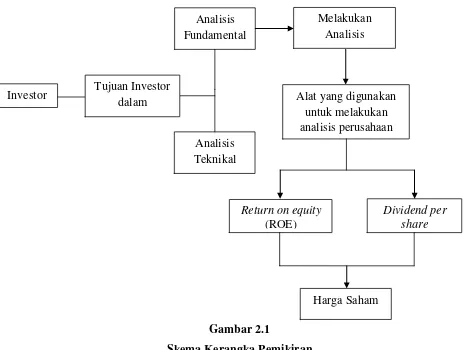

Gambar 2.1

Skema Kerangka Pemikiran

Investor Alat yang digunakan

untuk melakukan analisis perusahaan Analisis

Fundamental

Analisis Teknikal

Return on equity (ROE)

Dividend per share Melakukan

Analisis

Harga Saham Tujuan Investor

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 36

2.2.1 Pengaruh Return On Equity (ROE) Terhadap Harga Saham

Return on equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba bersih dari modal sendiri

yang digunakan oleh perusahaan tersebut (Susan Irawati,2006:61). Menurut

Brigham & Houston yang diterjemahkan oleh Ali Akbar Yulianto (2010: 133) jika

ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang

meningkatkan ROE kemungkinan juga akan meningkatkan harga saham.

Hal ini sejalan dengan penelitian Ani Wilujeng Suryani (2007) yang

berjudul “Analisis pengaruh faktor fundamental terhadap harga saham pada

perusahaan LQ-45 di Bursa Efek Jakarta Periode 2003-2005” menyimpulkan

bahwa terdapat pengaruh yang signifikan antara variabel return on equity terhadap

harga saham. Adapun penelitian yang dilakukan oleh Nurmala dan Evi yuniarti

(2007) tentang “Analisis profitabilitas terhadap harga saham perusahaan retail go

publik di Bursa Efek Indonesia” mengungkapkan bahwa secara parsial

profitabilitas perusahaan dalam rasio return on equity (ROE) berpengaruh signifikan terhadap harga saham.

Selain itu dalam penelitian yang dilakukan oleh Kanwal Iqbal Khan

(2011) yang berjudul “Can Dividend Decisions Affect the Stock Prices: A Case of Dividend Paying Companies of KSE” menyatakan bahwa Dividen Yield, Laba Per Saham, return on equity, dan Laba Setelah pajak berhubungan positif dengan

harga saham. Sedangkan penelitian yang dilakukan oleh Dedi Trisno dan

Fransiska Soejono (2008) tentang “Pengaruh profitabilitas terhadap harga saham

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 37

profitabilitas lainnya yang ditunjukkan oleh ROE juga menunjukkan pengaruh

yang signifikan terhadap harga saham.

2.2.2 Pengaruh Dividend Per Share (DPS) Terhadap Harga Saham

Dividend per share yaitu menghitung jumlah pendapatan yang dibagikan (dalam bentuk dividen) untuk setiap lembar saham biasa (Lukman Syamsuddin,

2011:75). Hubungan harga saham seharusnya (nilai intrinsik) dengan Dividen Per

Lembar Saham adalah positip, yaitu semakin besar dividen yang dibayar, semakin

besar harga dari saham (Jogiyanto, 2008:135).

Hal ini sejalan dengan penelitian Budi Susetyo (2008) tentang “Pengaruh

dividend per share dan return on investment terhadap harga saham pada perusahaan manufaktur di Bursa Efek Indonesia“ yang menunjukkan bahwa

dividend per share dan return on investment keduanya mempunyai pengaruh yang signifikan terhadap harga saham. Sedangkan penelitian yang dilakukan oleh

Seyed Heidar (2011) yang berjudul “Fitting the Relationship between Financial Variables and Stock Price through Fuzzy Regression Case study: Iran Khodro Company mengungkapkan bahwa ada hubungan negarif dan signifikan antara dividen per saham (DPS) dan harga saham Iran Khodro.

Selain itu penelitian yang dilakukan oleh Sanjeet Sharma (2011) tentang

“Determinants Of Equity Share Prices In India” menyatakan bahwa laba per saham, dividen per saham dan nilai buku per saham memiliki dampak yang

signifikan terhadap harga pasar saham. Sedangkan menurut penelitian yang

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis | 38

Financial Determinants of Common Stock Market Price: Evidence from Abu Dhabi Securities Market” menyimpulkan bahwa ketiga independen faktor keuangan internal (EPS, DPS, dan BVPS) memiliki dampak yang signifikan

terhadap harga pasar saham biasa di Abu Dhabi Securities Market.

2.3 Hipotesis Penelitian

Menurut Sugiyono (2007:64) mengungkapkan bahwa :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Dari uraian diatas mengenai pengaruh return on equity dan dividend per share terhadap harga saham maka penulis dapat mengambil hipotesis sementara yaitu :

1. Return on equity pada perusahaan pertambangan cukup baik. 2. Dividend per share pada perusahaan pertambangan cukup baik. 3. Harga saham pada perusahaan pertambangan cukup baik.

4. Return on equity berpengaruh terhadap harga saham pada perusahaan pertambangan yang terdaftar di BEI.

5. Dividend per share berpengaruh terhadap harga saham pada perusahaan pertambangan yang terdaftar di BEI.

39

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Husein Umar (2005:303) pengertian objek penelitian adalah

sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambah hal-hal lain jika dianggap perlu ”.

Objek penelitian dalam penelitian ini adalah return on equity (ROE), dividend per share (DPS), dan harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2010:29).

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian

Deskriptif dan metode Verifikatif dengan pendekatan kuantitatif, yaitu hasil

penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya,

artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya

pada data-data numerik ( angka ) dengan menggunakan metode penelitian ini akan

Bab III Objek dan Metode Penelitian | 40

menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek

yang diteliti.

Sugiyono (2010:147) mengemukakan metode deskriptif sebagai berikut:

“Metode Deskriptif adalah metode yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku umum atau generalisasi”.

Masyhuri (2008:45) dalam Umi Narimawati (2010) mengemukakan

metode verifikatif sebagai berikut :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa

dengan kehidupannya”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan

menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji

perubahan variabel X1, X2 terhadap Y yang diteliti. Verifikatif berarti menguji

teori yang dengan pengujian suatu hipotesis apakah diterima atau ditolak. Dengan

menggunakan metode penelitian akan diketahui hubungan yang signifikan antara

variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Dalam penelitian ini objek yang akan diuji dan diambil hipotesis apakah

diterima atau ditolak dengan menggunakan motede deskriptif verifikatif yaitu

Bab III Objek dan Metode Penelitian | 41

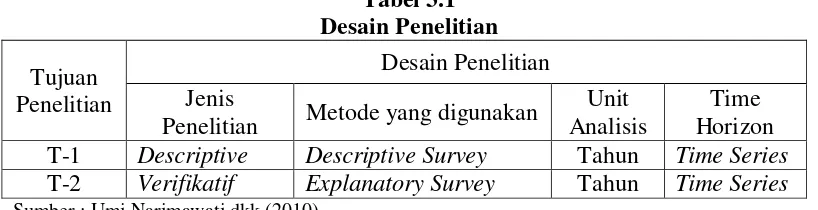

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian.

Desain Penelitian menurut Menurut Moh. Nazir (2005:84) bahwa :

“Desain Penelitian adalah rancangan semua proses yang diperlukan

dalam perencanaan dan pelaksanaan penelitian.”

Dari definisi di atas dapat disimpulkan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh peneliti dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian

Berdasarkan definisi di atas, maka terdapat sembilan langkah dalam