SKRIPSI

ANALISIS PENGARUH DIVIDEND PER SHARE DAN RETURN ON INVESTMENT TERHADAP HARGA SAHAM PERUSAHAAN

PERBANKAN DI BURSA EFEK INDONESIA

OLEH

REBECCA PANJAITAN 090502098

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH DIVIDEND PER SHARE DAN RETURN ON

INVESTMENT TERHADAP HARGA SAHAM PERUSAHAAN

PERBANKAN DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah “Apakah dividend per share

dan return on investment berpengaruh dan signifikan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?’’. Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh dividend per share dan return on investment terhadap harga saham baik secara parsial atau bersama-sama.

Hipotesis dalam penelitian ini adalah dividend per share dan return on investment berpengaruh signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel tingkat

dividend per share dan return on investment berpengaruh signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia, dan secara parsial menunjukkan dividend per share berpengaruh positif dan signifikan terhadap harga saham, sedangkan return on investment secara parsial tidak berpengaruh signifikan terhadap harga saham.

ABSTRACT

ANALYZE THE IMPACT OF DIVIDEND PER SHARE DAN RETURN ON INVESTMENT OF LISTED BANK COMPANIES IN INDONESIAN

STOCK EXCHANGE

The formulation of the problem in this research is "Do dividend per share and return on investment influence and significant on the stock price of bank companies that are listed in the Indonesia Stock Exchange

The hypothesis in this research is dividend per share and return on investment have a

?''. The purpose of this research is to obtain empirical evidence about the effect of dividend per share and return on investment to stock prices either partially or jointly.

significant influence on the stock price of bank companies that are listed in

The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from a report published by the Indonesia Stock Exchange. The methods used for data analysis are descriptive analysis and multiple linear regression.

the Indonesia Stock Exchange.

The result of this research shows that dividend per share and return on investment simultaneously have a significant influence to the stock price bank companies that are listed in the Indonesia Stock Exchange, and partially dividend per share have significantly positive influence to the stock price, while partially return on investment not significantly influence to the stock price.

Key Words: Dividend Per Share And Return On Investment .

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas

limpahan Rahmat-Nya sehingga penulis mampu menyelesaikan pembuatan skripsi

ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Dividend Per Share dan Return On

Investment Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek

Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa

dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan

ini penulis menyampaikan terima kasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, Mec, Ac.Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah banyak

kesabaran, keramahan, serta perhatian yang peneliti terima hingga

rampungnya skripsi ini.

6. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Pembaca Penilai yang telah

banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

untuk segala jasa-jasanya selama masa perkuliahan.

8. Orang Tua tercinta Ir. Robert Panjaitan dan Ir.M.Iriana Simanungkalit yang

senantiasa mendoakan dan mendukung, serta limpahan kasih sayang yang

luar biasa, dan atas setiap pengorbanan materil yang tak dapat penulis

sebutkan.

9. Kakak, abang, dan adikku terkasih Maria Debora Panjaitan, SPsi, Andar

Ruben Panjaitan, SH dan Calvin Benyamin Panjaitan atas segala doa dan

dukungan selama ini.

10. Sahabat – sahabat ku, Irene, Sarli, Christin, Erbina, Sri Juliani, Agnesia,

Novaria, dan Elgina. Terimakasih atas suka duka yang telah kita lewati

bersama dan atas segala bantuannya selama masa perkuliahan.

11. Teman-teman di manajemen stambuk 2009: Yulia, Rudolfo, Rosiana, Robi,

Herico, Jonalsal, Bara, serta teman-teman lainnya yang tidak dapat

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca

dan peneliti lainnya.

Medan, Juni 2013

Penulis

BAB IV HASIL DAN PEMBAHASAN ... 40

4.1 Gambaran Umum Perusahaan ... 40

4.1.1 Gambaran Umum Pasar Modal di Indonesia ... 40

4.1.2 Gambaran Umum Perusahaan Perbankan di Indonesia .. 45

4.2 Hasil Penelitian ... 65

4.2.1 Analisis deskriptif ... 65

4.2.2 Analisis statistik ... 70

4.2.2.1 Uji Asumsi Klasik ... 70

4.2.2.2 Analisis Regresi Linear Berganda ... 81

4.2.2.3 Pengujian Hipotesis ... 82

4.3 Pembahasan ... 88

BAB V KESIMPULAN DAN SARAN ... 93

5.1 Kesimpulan ... 93

5.2 Saran ... 94

DAFTAR PUSTAKA ... 95 LAMPIRAN ...

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Dividend Per Share, Return On Investment dan Harga Saham

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25

4.1 Histogram Dependent Variabel (Harga Saham) ... 71

4.2 Normal P-Plot of Regression Standardized Residual ... 72

4.3 Scatterplot Standardized Predicated Value ... 74

4.4 Histogram Dependent Variabel (Sqrt Harga Saham) ... 76

4.5 Normal P-Plot of Regression Standardized Residual ... 77

ABSTRAK

ANALISIS PENGARUH DIVIDEND PER SHARE DAN RETURN ON

INVESTMENT TERHADAP HARGA SAHAM PERUSAHAAN

PERBANKAN DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah “Apakah dividend per share

dan return on investment berpengaruh dan signifikan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?’’. Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh dividend per share dan return on investment terhadap harga saham baik secara parsial atau bersama-sama.

Hipotesis dalam penelitian ini adalah dividend per share dan return on investment berpengaruh signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel tingkat

dividend per share dan return on investment berpengaruh signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia, dan secara parsial menunjukkan dividend per share berpengaruh positif dan signifikan terhadap harga saham, sedangkan return on investment secara parsial tidak berpengaruh signifikan terhadap harga saham.

ABSTRACT

ANALYZE THE IMPACT OF DIVIDEND PER SHARE DAN RETURN ON INVESTMENT OF LISTED BANK COMPANIES IN INDONESIAN

STOCK EXCHANGE

The formulation of the problem in this research is "Do dividend per share and return on investment influence and significant on the stock price of bank companies that are listed in the Indonesia Stock Exchange

The hypothesis in this research is dividend per share and return on investment have a

?''. The purpose of this research is to obtain empirical evidence about the effect of dividend per share and return on investment to stock prices either partially or jointly.

significant influence on the stock price of bank companies that are listed in

The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from a report published by the Indonesia Stock Exchange. The methods used for data analysis are descriptive analysis and multiple linear regression.

the Indonesia Stock Exchange.

The result of this research shows that dividend per share and return on investment simultaneously have a significant influence to the stock price bank companies that are listed in the Indonesia Stock Exchange, and partially dividend per share have significantly positive influence to the stock price, while partially return on investment not significantly influence to the stock price.

Key Words: Dividend Per Share And Return On Investment .

BAB I PENDAHULUAN

1.1Latar Belakang

Seiring dengan semakin majunya peradaban masyarakat, pilihan investasi

pun semakin bervariasi salah satunya adalah berinvestasi di pasar modal.

Perkembangan pasar modal yang pesat menarik perhatian para pelaku bisnis. Para

pelaku bisnis telah menyadari bahwa pasar modal dapat menawarkan keuntungan

bagi mereka serta memberikan konstribusi yang besar bagi perkembangan

perekonomian.

Perusahaan dapat memperoleh dana yang dibutuhkan dengan menawarkan

instrument keuangan jangka panjang melalui pasar modal. Selain itu, perusahaan

juga memiliki peluang untuk lebih maju dan lebih dikenal masyarakat. Bagi

investor, pasar modal dapat dijadikan wadah dalam penyaluran dana melalui

pembelian efek – efek baru yang ditawarkan atau yang diperdagangkan di pasar

modal dengan tujuan mendapatkan return (tingkat pengembalian). Adanya pasar

modal memungkinkan para investor untuk memilih perusahaan berprospek baik

yang berpotensi memberi keuntungan baik dari capital gain maupun dividend.

Investor akan memperoleh dividend sebagai bagian keuntungan yang

diberikan emiten kepada investor berdasarkan return saham yang diperoleh

perusahaan. Besar kecilnya dividend yang akan dibayarkan perusahaan tergantung

pada kebijakan dari masing-masing perusahaan. Dividend Payout Ratio (rasio

pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang

dialokasikan untuk pembayaran dividen (Horne, 2005:3). Investor akan

memperoleh Capital gain saat transaksi dimana harga jual saham lebih tinggi dari

harga beli saham.

Harga saham ditentukan oleh hukum ekonomi yaitu hukum permintaan dan

penawaran. Jika jumlah permintaan jauh melampaui jumlah penawaran, dapat

diperkirakan harga saham akan naik. Demikian pula sebaliknya, jika jumlah

penawaran jauh melebihi jumlah permintaan, harga saham tersebut akan turun.

Sifat fluktuatif dari saham yang menyebabkan perubahan pada harga saham

sehingga diperlukan sejumlah informasi yang berkaitan dengan pergerakan harga

saham agar dapat meminimalkan risiko sekaligus membantu investor

mendapatkan keuntungan.

Permintaan akan saham suatu perusahaan dapat meningkat ketika

perusahaan mendeklarasikan dividen atau memutuskan membeli kembali saham.

Hal itu dikarenakan keputusan itu memberikan sinyal bahwa perusahaan memiliki

laba yang baik. Berbeda dari mendeklarasikan dividen, saat mengumumkan

program pembelian kembali perusahaan tidak melakukan komitmen jangka

panjang untuk menghasilkan dan mendistribusikan lebih banyak kas. Pada

kebijakan dividen dibutuhkan komitmen perusahaan untuk dapat menghasilkan

dan mendistribusikan lebih banyak kas pada jangka panjang. Perusahaan yang

tidak menghasilkan uang tidak akan mempunyai arus kas untuk membayar kecuali

perusahaan memotong investasinya atau beralih ke investor untuk tambahan utang

cukup yang dapat menunjukkan masa depan mereka yang bagus dengan

membayar dividen tinggi (Brealey et al,2007:51).

Hal tersebut menunjukkan bahwa ketika dividen naik, investor akan

menjadi yakin akan kemampuan perusahaan dalam memperoleh laba.

Dikarenakan peningkatan dividen mensinyalkan kemampuan perusahaan dalam

menghasilkan laba sehingga dapat melakukan peningkatan pada pembayaran

dividen. Pengumuman pemotongan dividen biasanya dianggap sebagai berita

buruk (harga saham turun) dan peningkatan dividen biasanya dianggap sebagai

berita baik (harga sama naik) (Brealey et al, 2007:51). Dividen yang lebih besar

cenderung akan meningkatkan harga saham. Kemudian meningkatnya harga

saham berarti meningkatnya nilai perusahaan (Sartono, 2004:281).

Faktor lain yang dapat mempengaruhi harga saham dalam penelitian ini

adalah Return On Investment. Sebelum memutuskan untuk melakukan investasi

dengan membeli saham suatu perusahaan, investor terlebih dahulu menilai potensi

keuntungan dan resiko yang akan didapatnya dari investasi itu. Harga saham

mengiktisarkan penilaian kolektif investor tentang seberapa baik keadaan kinerja

suatu perusahaan. Peningkatan harga saham mengirimkan sinyal positif dari

investor kepada manajer (Brealey et al, 2007:46).

Return on Investment (ROI) adalah rasio yang paling umum digunakan

untuk mengukur kinerja. Return on Investment mengukur seberapa efektif

penggunakan modal yang diinvestasikan untuk mendapat keuntungan (Hilton,

2002:562). Para investor membeli saham atas dasar kekuatan laba salah satu sifat

dihasilkan oleh asset (Brealey et al, 2007:164). Jika perusahaan memperoleh laba

yang tinggi maka tingkat Return On Investment (ROI) yang dihasilkan perusahaan

pun akan tinggi sehingga banyak investor yang akan menanamkan dananya untuk

membeli saham perusahaan tersebut sehingga mendorong harga saham naik

menjadi lebih tinggi.

Perusahaan perbankan adalah salah satu sektor yang terdaftar di Bursa

Efek Indonesia. Industri perbankan memegang peranan yang sangat penting yaitu

sebagai pusat dari sistem perekonomian hal ini dikarenakan kegiatan

perekonomian suatu negara yang tidak pernah terlepas dari lalu lintas

pembayaran uang. Bank menghimpun dana dalam bentuk simpanan dan

menyalurkannya dalam bentuk kredit atau dalam bentuk-bentuk lainnya. Berbagai

proyek investasi dalam berbagai skala sering menggunakan fungsi dari perbankan

sebagai lembaga perantara antara pihak yang memiliki kelebihan dana dengan

pihak yang mengalami kekurangan dana.

Bursa Efek Indonesia (BEI) menilai sektor perbankan merupakan sektor

termatang yang sudah tercatat di Indeks Harga Saham Gabungan (IHSG).

Menurut Direktur Utama BEI, Warsito, alasan sektor perbankan merupakan sektor

termatang di BEI adalah berdasarkan ukuran bahwa saat ini sudah tidak ada lagi

bank besar yang tidak melepas sebagian sahamnya ke publik (go public)

Perkembangan perbankan di Indonesia dari tahun ke tahun menuju ke arah

yang lebih baik. Hal ini terlihat dari dalam lima tahun terakhir, tingkat imbal hasil

dari tingkat pertumbuhan IHSG. Menurut Masassya, direktur utama Jamsostek,

berdasarkan data diperkirakan sampai dengan akhir 2013 mendatang harga empat

saham bank besar masih akan naik yaitu saham bank PT Bank Central Asia Tbk

(BBCA), PT Bank Mandiri Tbk (BMRI), PT Bank Rakyat Indonesia Tbk

(BBRI), dan PT Bank Negara Indonesia Tbk (BBNI) (www.tribunnews.com, 7

November 2012). Sehingga kemungkinan investor mempertimbangkan sektor

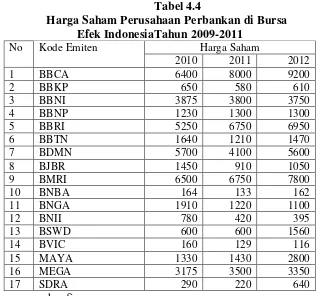

perbankan. Tabel 1.1 memperlihatkan perkembangan dividend per share, return

on investment dan harga saham perusahaan perbankan yang terdiri dari PT Bank

Central Asia Tbk (BBCA), PT Bank Mandiri Tbk (BMRI), PT Bank Rakyat

Indonesia Tbk (BBRI) dan PT Bank Negara Indonesia Tbk (BBNI).

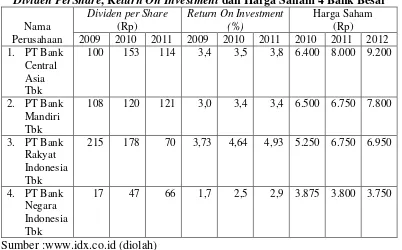

Tabel 1.1

Dividen PerShare, Return On Investment dan Harga Saham 4 Bank Besar Nama

Harga saham pengalami peningkatan dan penurunan setiap tahunnya yang

diikuti dengan naik turunnya dividend per share dan return on investment.

Rp 100 mengalami peningkatan menjadi Rp 153 pada tahun 2010 diikuti

peningkatan harga saham pada tahun 2010 yaitu sebesar 6.400 menjadi 8.000 pada

tahun 2011. Akan tetapi, pada tahun 2011 jumlah dividend per share pada PT

Bank Central Asia Tbk (BBCA) mengalami penurunan menjadi Rp 114 diikuti

peningkatan harga saham yaitu menjadi Rp 9.200 pada tahun 2012.

Pada PT Bank Mandiri (Persero) Tbk (BMRI) peningkatan jumlah

dividend per share dari tahun 2009 hingga 2011 diikuti dengan peningkatan harga

saham dari tahun 2010 hingga 2012. Pada PT Bank Rakyat Indonesia (Persero)

Tbk (BBRI) penurunan jumlah dividend per share dari tahun 2009 hingga 2011

diikuti dengan peningkatan harga saham dari tahun 2010 hingga 2012. Sedangkan,

peningkatan dividend per share dari tahun 2009 hingga 2011 pada PT Bank

Negara Indonesia (Persero) Tbk (BBNI) diikuti dengan penurunan harga saham

dari tahun 2010 hingga 2012.

Peningkatan return on investment (ROI) dari tahun 2009 hingga 2011

diikuti dengan peningkatan harga saham pada PT Bank Central Asia Tbk

(BBCA), PT Bank Mandiri (Persero) Tbk (BMRI) dan PT Bank Negara Indonesia

(Persero) Tbk (BBNI) dari tahun 2010 hingga 2012. Akan tetapi, peningkatan

return on investment (ROI) dari tahun 2009 hingga 2011 pada PT Bank Negara

Indonesia (Persero) Tbk (BBNI) diikuti dengan penurunan harga saham dari tahun

2010 hingga 2012.

Berdasarkan uraian di atas, maka dilakukan penelitian dengan

menitikberatkan pada aspek dividend per share (DPS) dan return on investment

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan

menggunakan data keuangan tahun 2009-2012 yaitu dengan judul ”Analisis Pengaruh Dividend Per Share dan Return On Investment Terhadap Harga Saham Perusahaan Perbankan di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka perumusan masalah sebagai berikut: “Apakah dividend per share dan return

on investment berpengaruh dan signifikan terhadap harga saham perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia?’’.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

dan menganalisis pengaruh dividend per share dan return on investment terhadap

harga saham perusahaan perbankan di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi berbagai

pihak, sebagai berikut:

a. Bagi Investor

Dapat menjadi rekomendasi dan bahan pertimbangan dalam pengambilan

keputusan investasi pada saham perusahaan perbankan di Bursa Efek

Indonesia.

b. Bagi Emiten

Hasil penelitian ini diharapkan mampu dijadikan bahan masukan untuk

baik, diharapkan minat investor terhadap saham suatu perusahaan juga akan

semakin meningkat.

c. Bagi Penulis

Memberikan manfaat pengetahuan mengenai pengaruh dividend per share dan

return on investment terhadap harga saham perusahaan perbankan di Bursa

Efek Indonesia.

d. Bagi Peneliti Selanjutnya

Memberikan manfaat sebagai bahan masukan dan referensi untuk mendapatkan

penemuan-penemuan baru dan berguna bagi kemajuan dan pengembangan

BAB II

TINJAUAN TEORITIS

2.1 Uraian Teoritis 2.1.1 Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun,

seperti saham dan obligasi (Tandelilin, 2010:26). Menurut Bruce Lloyd dalam

Anoraga (2001:5), “ berlangsungnya fungsi pasar modal meningkatkan dan

menghubungkan aliran jangka dana jangka panjang secara efisien yang akan

menunjang pertumbuhan rill ekonomi secara keseluruhan”.

2.1.2 Investasi

Proses investasi berkenaan dengan bagaimana seharusnya seorang investor

membuat keputusan mengenai pemilihan sekuritas, seberapa ekstensif investasi

sebaiknya dilakukan dan kapan investasi seharusnya dilaksanakan (sharpe et al

1997:1). Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di

Menurut Tandelilin (2010:8), ada beberapa tujuan seseorang melakukan

investasi, antara lain adalah:

1. Untuk mendapatkan kehidupan yang lebih layak di masa mendatang.

2. Mengurangi tekanan inflasi, dimana dengan melakukan investasi dalam

pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri

dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya

pengaruh inflasi.

3. Dorongan untuk menghemat pajak.

Menurut Anoraga dan Pakarti (2001:78) dalam melakukan investasi,

investor dihadapkan pada beberapa risiko. Risiko tersebut antara lain:

1. Risiko finansial, yaitu risiko yang diderita oleh investor sebagai akibat dari

ketidakmampuan emiten saham memenuhi kewajiban pembayaran dividen

atau bunga serta pokok investasi.

2. Risiko pasar, yaitu risiko akibat menumnnya harga pasar secara substansial

baik keseluruhan saham maupun saham tertentu akibat perubahan manajemen

perusahaan atau kebijakan pemerintah.

3. Risiko psikologis, yaitu risiko bagi investor yang bertindak secara emosional

dalam menghadapi perubahan harga saham berdasarkan optimisme dan

Berdasarkan risiko atas perkembagan pasar modal, penggolongan investor

dapat terbagi atas berikut ini :

1. Investor yang mempunyai orientasi jangka panjang, mengharapkan adanya

longterm capital appreciation. Untuk itu investor harus menganalisis kualitas

investasi berdasarkan informasi yang akurat dan actual untuk mengambil

keputusan pengelolaan portofolionya.

2. Investor yang mempunyai motivasi investasi jangka pendek, mengharapkan

adanya short term capital appreciation. Untuk memperoleh capital gain

jangka pendek ini, investor berdasarkan informasi yang mereka peroleh sering

melakukan penjualan yang dianggap under value. Tindakan jual beli untuk

jangka pendek ini sering bersifat spekulasi dalam batas risiko yang dapat

diperhitungkan berdasarkan informasi yang mereka miliki

3. Tingkat bunga dan dividen merupakan unsur yang penting dalam investasi

pasar modal. Oleh karena itu, investor dapat memahami kebijakan dividen

yang dianut oleh perusahaan go public.

2.1.3 Kebijakan Dividen

Kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan

pendanaan perusahaan. Aspek utama dari kebijakan dividen perusahaan adalah

menentukan aloksai laba yang tepat antara pembayaran dividen dengan

penambahan laba ditahan perusahaan.Rasio pembayaran dividen (dividend-payout

ratio) menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai

lebih besar dalam perusahaan juga berarti lebih sedikit uang yang akan tersedia

bagi pembayaran dividen saat ini (Horne, 2007:270).

2.1.3.1 Dividend Per Share

Stice (2004:902) menyatakan bahwa “dividen adalah pembagian

keuntungan kepada pemegang saham dari suatu perusahaan secara proporsional

sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik”.

Kebijakan dividen selalu dibarengi dengan keputusan untuk menahan sebagian

kecil laba atau pendapatan perusahaan sebagai cadangan dana investasi (dengan

konsekuensi, perusahaan harus mencari pendanaan eksternal yang banyak,

mengingat pendanaan internal, yakni laba ditahan, hanya sedikit). Demikian pula

sebaliknya, bila keputusan investasi dan keputusan keuangan disisihkan dari

pembicaraan, maka keputusan untuk membayarkan sebagian kecil saja pendapatan

perusahaan sebagai dividen selalu dibarengi dengan besarnya angka laba ditahan.

Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk

pembayaran dividen (Horne, 2005: 3).

Dividend per share merupakan besar dividen yang dibagikan untuk setiap

lembar saham. Dividen memiliki pengaruh terhadap harga saham karena

memberikan informasi, atau sinyal, mengenai profitabilitas perusahaan. Ketika

perusahaan meningkatkan dividen, para investor akan yakin bahwa pihak

manajemen mengumumkan perubahan positif dalam profitabilitas masa depan

yang diharapkan untuk perusahaan tersebut. Selanjutnya, harga saham akan

bereaksi positif terhadap kenaikan dividen ini. Dividen akan digunakan oleh para

Secara sistematis DPS dapat dirumuskan sebagai berikut :

DPS = dividen kas

jumlah saham beredar

2.1.3.2 Faktor – Faktor yang Mempengaruhi Kebijakan Dividen

Adapun beberapa faktor yang mempengaruhi kebijakan dividen, antara

lain (Keown, 2010:215) :

1. Pembatasan Hukum.

Umumnya perusahaan tidak boleh membayar dividen bila : pasiva perusahaan

melebihi aktivanya, besarnya dividen melebihi laba yang diakumulasikan (laba

ditahan) dan dividen dibayarkan dari modal yang diinvestasikan ke dalam

perusahaan.

2. Posisi Likuiditas.

Secara historis, perusahaan dengan laba ditahan yang besar telah sukses

menghasilkan kas dari operasi. Namun dana ini biasanya diinvestasikan

kembali dalam perusahaan dalam jangka pendek atau digunakan untuk

membayar hutang yang jatuh tempo. Maka, perusahaan bisa sangat

menguntungkan dan masih kekurangan kas. Karena dividen dibayar dalam

bentuk kas, dan bukan dengan laba ditahan, perusahaan harus memiliki kas

untuk pembayaran dividen. Dari sini, posisi likuiditas punya tanggungan

langsung terhadap kemampuannya membayar dividen.

3. Tidak Adanya Sumber Pendanaan Lainnya.

Perusahaan bisa menahan laba untuk reinvestasi atau membayar dividen dan

banyak perusahaan kecil atau baru, pilihan kedua ini tidak realistis. Perusahaan

ini tidak punya akses ke pasar modal, sehingga harus sangat mengandalkan

dana internal. Konsekuensinya, rasio pembayaran dividen umumnya lebih kecil

untuk perusahaan kecil atau baru daripada perusahaan besar yang dimiliki

publik.

4. Laba Dapat Diramalkan Atau Tidak.

Rasio pembayaran dividen tergantung pada sejauh mana laba perusahaan dapat

diramalkan atau tidak. Bila pendapatan berfluktuasi secara signifikan,

manajemen tidak bisa mengandalkan dana internal untuk memenuhi kebutuhan

di masa mendatang. Bila laba bisa dihasilkan, perusahaan mungkin menahan

jumlah lebih besar untuk memastikan bahwa uang tersedia pada saat

dibutuhkan. Sebaliknya, perusahaan dengan pendapatan yang stabil biasanya

membayar bagian labanya dengan lebih besar dalam bentuk

dividen.Perusahaan ini tidak terlalu kuatir tentang tersedianya laba untuk

memenuhi kebutuhan modal di masa mendatang.

5. Kontrol Kepemilikan.

Bagi banyak perusahaan kecil dan menengah, mempertahankan kontrol voting

merupakan prioritas yang tinggi. Bila pemegang saham biasa sekarang tidak

bisa berpartisipasi dalam penawaran baru, penerbitan saham baru tidak

menarik, dalam hal bahwa kontrol pemegang saham sekarang dicairkan.

Pemilik mungkin lebih suka bahwa manajemen mendanai investasi baru

Pertumbuhan perusahaan ini kemudian terkendala oleh besarnya modal hutang

yang tersedia serta oleh kemampuan perusahaan menghasilkan laba.

6. Inflasi.

Dalam periode inflasi, idealnya ketika aktiva tetap mulai rusak dan ketinggalan

jaman, dana yang dihasilkan dari depresiasi digunakan untuk mendanai

penggantian. Karena dana peralatan yang setara terus naik, dana depresiasi

tidak mencukupi. Ini menuntut agar laba ditahan, yang mengimplikasi bahwa

deviden terkena pengaruh kurang menguntungkan.

2.1.4 Return On Investment

Menurut Horne dan Wachowicz (2005:222) salah satu pengukuran

profitabilitas dalam kaitannya dengan investasi adalah dengan ‘tingkat

pengembalian atas investasi’ (return on investment – ROI ), atau ‘tingkat

pengembalian atas aktiva’ (return on asset – ROA ) dengan rumus :

���������ℎ������ℎ�����

�����������

Return on Investment (ROI) adalah rasio yang paling umum digunakan

untuk mengukur kinerja. Return on Investment mengukur seberapa efektif

penggunakan modal yang diinvestasikan untuk mendapat keuntungan (Hilton,

2002:562).

Menurut Halim (2007:157) Return On Investment merupakan salah satu

rasio yang dapat digunakan untuk mengukur sampai seberapa besar efektivitas

manajemen dalam mengelola asset dan equity yang dimiliki perusahaan untuk

kemampulabaan dan efektivitas penggunaan asset. Semakin tinggi rasio ini,

semakin baik pula efektivitas penggunaan asset.

Dalam kerangka dasar penyusunan dan penyajian laporan keuangan pada

“Standar Akuntansi Keuangan” paragraf 69 yang menyatakan bahwa :

“Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja”

(2007:13) Harga saham mengiktisarkan penilaian kolektif investor tentang

seberapa baik keadaan kinerja suatu perusahaan. Peningkatan harga saham

mengirimkan sinyal positif dari investor kepada manajer (Brealey et al, 2007:46).

Para investor membeli saham atas dasar kekuatan laba. Salah satu sifat utama

menentukan laba yang dihasilkan perusahaan adalah dengan menggunakan laba

yang dapat dihasilkan oleh asset (Brealey et al, 2007:164).

Dari uraian diatas dapat dapat disimpulkan perusahaan yang melaporkan

tingkat penghasilan yang tinggi biasanya mengalami kenaikan harga saham karena

investor akan menaikkan ekspektasi mereka terhadap kinerja perusahaan di masa

yang akan datang. Sebaliknya, perusahaan yang gagal memenuhi ekspektasi

investor akan mengalami penurunan harga saham.

2.1.5 Saham

Saham Menurut Darmadji dan Fakhrudin (2006:6) adalah tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau

perseroan terbatas. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan

yang ditanamkan di perusahaan tersebut. Harga saham yang digunakan dalam

2.1.5.1 Jenis – Jenis Saham

Saham dapat dibedakan menjadi beberapa jenis (Darmadji dan Fakhrudin,

2006:7) yakni :

1. Saham atas unjuk (bearer stock), yaitu jenis saham yang tidak tertulis nama

pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lain.

2. Saham atas nama (registered stock), yaitu saham yang ditulis dengan jelas siapa

nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

3. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada

posisi yang paling junior dalam pembagian dividen dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Umumnya saham

yang lebih diminati masyarakat adalah saham biasa.

4. Saham preferen (preferred stock), yaitu saham yang memiliki karakteristik

gabungan antara obligasi dan saham biasa, karena bisa menghasilkan

pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan

hasil seperti yang dikehendaki investor. Saham prefen tidak memberikan hak

suara kepada pemegangnya untuk memilih direksi ataupun manajemen

perusahaan tetapi saham ini memiliki hak klaim terhadap kekayaan perusahaan

dan pembagian dividen yang diutamakan terlebih dahulu.

2.1.5.2 Penilaian Harga Saham

Dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu nilai buku,

nilai pasar, dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung

berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah

Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham

yang sebenarnya atau seharusnya terjadi (Tandelilin, 2010:301).

Dalam hal penilaian harga saham, terdapat tiga pedoman yang

dipergunakan yaitu

1. Apabila harga saham melampaui nilai intrinsik saham, maka saham tersebut

dinilai overvalued (harganya terlalu mahal). Dalam situasi seperti ini, investor

tersebut bisa mengambil keputusan untuk menjual sahamnya tersebut.

2. Apabila harga saham sama dengan nilai intrinsiknya, maka harga saham

tersebut dinilai wajar dan berada dalam berada kondisi keseimbangan. Dalam

situasi seperti ini sebaiknya investor tidak melakukan transaksi pembelian

maupun penjualan saham.

3. Apabila harga saham lebih kecil dari nilai intrinsiknya maka saham tersebut

dikatakan undervalued (harganya terlalu rendah). Bagi para investor, saham

yang undervalued ini sebaiknya dibeli atau dipertahankan apabila saham

tersebut telah dimilikinya, karena kemungkinan besar akan terjadi lonjakan

saham di masa yang akan datang.

Terdapat dua pendekatan dalam penentuan nilai intrinsik saham

berdasarkan analisis fundamental (Halim, 2005:21), antara lain :

1. Pendekatan Dividen

Dalam pendekatan ini, harga saham dapat diketahui dengan menghitung nilai

sekarang (present value -PV) dari proyeksi dividen yang akan diterima

Model dasar perhitungan harga saham dengan pendekatan ini adalah sebagai

Dt = dividen yang diterima pada periode t

i = tingkat pengembalian yang diminta

a) Dividen dengan jumlah tetap (zero growth)

Diasumsikan tingkat pertumbuhan diukur dengan tingkat kenaikan dividen

yang diharapkan, dan jika pertumbuhannya di masa mendatang nol, dividen

yang akan dibayarkan sama setiap tahun hingga tahun ke-t, maka harga saham

dapat dirumuskan sebagai berikut :

Po =

��

b) Dividen dengan pertumbuhan normal (normal growth)

Dari tahun ke tahun, perusahaan selalu berupaya agar laba dan dividen akan

tumbuh seperti yang direncanakan. Tingkat pertumbuhan tersebut diharapkan

terus berlanjut pada tingkat yang sama dengan tingkat pertumbuhan ekonomi

(produk nasional bruto), dan bahkan dapat lebih tinggi dari pertumbuhan

Oleh karena itu, rumus umum besarnya dividen per tahun dengan

pertumbuhan normal dapat dinyatakan sebagai berikut :

�

�=

�

0(1 +

�

)

�Keterangan :

dn = besarnya dividen pada tahun ke-n

d0 = besarnya dividen pada tahun ke-0 (tahun sebelum pembayaran dividen

saat ini)

n = periode waktu pembayaran dividen

g = pertumbuhan pembayaran dividen

2. Pendekatan Price Earnings Ratio (PER)

Pendekatan ini sering digunakan oleh analis saham untuk menilai harga

saham. Pada dasarnya PER memberikan indikasi tentang jangka waktu yang

diperlukan untuk mengembalikan dana pada tingkat harga saham dan

keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu, rasio ini

menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk

setiap rupiah perolehan laba perusahaan, sehingga PER dapat dihitung dengan

rumus sebagai berikut :

g = pertumbuhan dividen

2.2 Penelitian Terdahulu

Mashurdin (2003) dengan judul “Pengaruh Dividen per Lembar Saham

dan Tingkat Kesehatan Perusahaan Terhadap Harga Saham Pada Perusahaan Go

Public di Indonesia”. Analisis data dilakukan dengan pendekatan korelasi dan

regresi dengan menggunakan SPSS, sebelumnya dilakukan pengujian asumsi

yang meliputi uji normalitas, uji homoskedastisitas, uji multikolinearistas, dan uji

autokorelasi. Hasil pengujian menunjukkan terdapat hubungan antara dividen

perlembar saham dan tingkat kesehatan perusahaan dengan harga saham pada

perusahaan go public, demikian juga halnya terdapat hubungan dividen per lembar

saham dan tingkat kesehatan perusahaan secara bersama-sama terhadap harga

saham pada perusahaan go public di Indonesia.

Harahap (2011) dengan judul “Pengaruh Rasio Pembayaran Dividen Dan

Dividen Per Lembar Saham Terhadap Harga Saham Perusahaan Manufaktur Di

Bursa Efek Indonesia”. Metode penelitian yang digunakan untuk menganalisis

pengaruh DPR dan DPS terhadap harga saham adalah metode analisis statistik

regeresi linier berganda.Hasil penelitian adalah bahwa dari seluruh variabel

independen yaitu rasio pembayaran dividen (DPR) dan dividen per lembar saham

(DPS) berpengaruh terhadap harga saham.

Miranda (2011) dengan judul “Pengaruh Earning Per Share, Dividen Per

Share, dan Financial Leverage Terhadap Harga Saham pada Perusahaan Food &

Beverage yang Terdaftar di Bursa Efek Indonesia”. Penelitian tersebut

Berdasarkan hasil penelitian dinyatakan bahwa variabel Earning Per Share,

Dividen Per Share, dan Financial Leverage secara simultan berpengaruh terhadap

harga saham perusahaan food & beverage namun secara parsial hanya variabel

Earning Per Share saja yang berpengaruh signifikan terhadap harga saham

perusahaan perbankan di Bursa Efek Indonesia.

Abadi (2012) dengan judul “Analyze the impact of financial variables on

stock prices of Tehran Stock Exchange companies”. Penelitian tersebut

menggunakan uji statistic regresi linier berganda. Berdasarkan hasil penelitian

dinyatakan bahwa variabel ROI dan volume penjualan berpengaruh terhadap

harga saham perusahaan yang terdaftar di bursa efek Tehran sedangkan margin

laba kotor tidak berpengaruh signifikan terhadap harga saham perusahaan yang

terdaftar di Bursa Efek Tehran .

Ramlawati (2011) dengan judul “Pengaruh Faktor Fundamental Terhadap

Harga Saham Perusahaan Industri Tekstil Dan Garmen Yang Terdaftar Di Bei”.

Penelitian tersebut menggunakan uji statistik regresi linier berganda. Berdasarkan

hasil penelitian dinyatakan bahwa variabel EPS, PBV, ROI, dan DER secara

simultan berpengaruh terhadap harga saham perusahaan tekstil dan garmen yang

terdaftar di BEI (2005-2009), namun hanya EPS dan PBV memiliki pengaruh

yang signifikan terhadap harga saham sedangkan ROI dan DER tidak memiliki

pengaruh yang signifikan terhadap harga saham perusahaan tekstil dan garmen

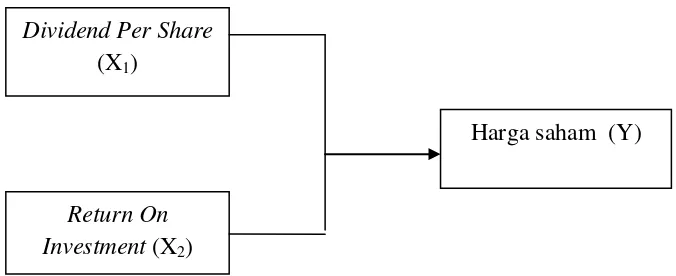

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor – faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Di dalam penelitian ini terdapat dua buah variabel

bebas yang dianggap memiliki pengaruh terhadap harga saham perusahaan

perbankan sebagai variabel terikat. Kedua variabel bebas tersebut adalah dividend

per share (DPS) dan return on investment (ROI) .

Dividend per share adalah rasio yang menunjukkan berapa bagian

pendapatan yang dibayarkan sebagai dividen untuk setiap lembar saham. Ketika

dividen naik, investor akan menjadi yakin akan kemampuan perusahaan dalam

memperoleh laba. Dikarenakan peningkatan dividen mensinyalkan kemampuan

perusahaan dalam menghasilkan laba sehingga dapat melakukan peningkatan pada

pembayaran dividen. Karena itu, tidak mengejutkan, ketika kita menemukan

bahwa pengumuman pemotongan dividen biasanya dianggap sebagai berita buruk

(harga saham turun) dan peningkatan dividen biasanya dianggap sebagai berita

baik (harga sama naik) (Brealey et.al,2007:51).

Return on Investment (ROI) adalah rasio yang paling umum digunakan

untuk mengukur kinerja. Return on Investment mengukur seberapa efektif

penggunakan modal yang diinvestasikan untuk mendapat keuntungan (Hilton,

2002:562). Tinggi rendahnya rasio ini sering kali merefleksikan kemampulabaan

dan efektivitas penggunaan asset. Semakin tinggi rasio ini, semakin baik pula

Dalam kerangka dasar penyusunan dan penyajian laporan keuangan pada

“Standar Akuntansi Keuangan” paragraf 69 yang menyatakan bahwa :

“Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja”

(2007:13). Para investor membeli saham atas dasar kekuatan laba. Salah satu sifat

utama menentukan laba yang dihasilkan perusahaan adalah dengan menggunakan

laba yang dapat dihasilkan oleh asset (Brealey, et al, 2007:164). Harga saham

mengiktisarkan penilaian kolektif investor tentang seberapa baik keadaan kinerja

suatu perusahaan. Peningkatan harga saham mengirimkan sinyal positif dari

investor kepada manajer (Brealey et al, 2007:46).

Dari pernyataan – pernyataan diatas dapat disimpulkan bahwa seorang

investor akan percaya kepada perusahaan yang mampu menunjukkan kinerja yang

baik melalui tingkat profitabilitas (ROI) yang tinggi, sehingga bersedia

menanamkan sejumlah dana dalam perusahaan tersebut dengan memiliki

sahamnya. Jika dihubungkan dengan harga saham, kecenderungan yang terjadi

adalah tingkat ROI yang tinggi akan mengakibatkan kenaikan saham. Sedangkan,

apabila tingkat ROI rendah investor menilai bahwa perusahaan menunjukkan

kinerja keuangan yang kurang baik maka para investor kurang berminat dengan

saham yang dikeluarkan oleh perusahaan tersebut, sehingga terjadi penurunan

harga saham.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan

sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh

Dividen Per Share (DPS) dan Return On Investment (ROI) terhadap harga saham

Sumber :Brealey et al (2007) Hilton (2002)

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

“Dividend Per Share dan Return On Investment berpengaruh signifikan terhadap harga saham perusahaan perbankandi Bursa Efek Indonesia”.

Dividend Per Share

(X1)

Return On Investment (X2)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Penelitian

asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih (Rochaety et al, 2009:17).

3.2 Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melaui media internet dengan

situs

b. Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Mei 2013 sampai dengan bulan Juni

2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

a. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu:

1. Variabel bebas (independent variabel), yang terdiri dari dividend per

share (DPS) dan return on investment (ROI).

2. Variabel terikat (dependent variabel), yaitu harga saham perusahaan

b. Data yang digunakan dalam penelitian ini diperoleh dari:

1. Data dividend per share (DPS) dan return on investment (ROI)

perusahaan perbankan pada tahun 2009-2011.

2. Data harga saham penutupan akhir tahun perusahaan perbankan di Bursa

Efek Indonesia periode tahun 2010-2012.

3.4 Definisi Operasional Variabel

Mendefenisikan konsep secara operasional adalah “menjelaskan

karakteristik dari obyek ke dalam elemen – elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”

(Erlina,2011:48). Definisi operasional variabel yang digunakan dalam penelitian

ini adalah sebagai berikut:

a. Variabel bebas (X) adalah variabel yang dapat mempengaruhi perubahan

dalam variabel dependen dan mempunyai hubungan yang positif ataupun yang

negatif dengan variabel dependen. Adapun yang menjadi variabel bebas atau

independent variable dari penelitian ini adalah:

1. Dividend Per Share (�1)

Dividend per share merupakan besar dividen yang dibagikan untuk setiap

lembar saham. Secara sistematis DPS dapat dirumuskan sebagai berikut :

DPS = dividen kas

jumlah saham beredar

2. Return On Investment (�2)

Adalah salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk

ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk

menghasilkan keuntungan (Munawir 2007 : 89). Data yang diambil adalah

return on investment (ROI) perusahaan perbankan mulai tahun 2009

sampai 2011.

ROI =���� ����� ℎ������ ℎ�����

����� ������

b. Variabel Terikat (Y) adalah variabel yang dipengaruhi dan nilainya tergantung

pada variabel lain. Variabel terikat atau dependent variable yang digunakan

adalah harga saham masing-masing perusahaan. Harga saham dihitung dari

harga saham penutupan (closing price) tiap akhir tahun.

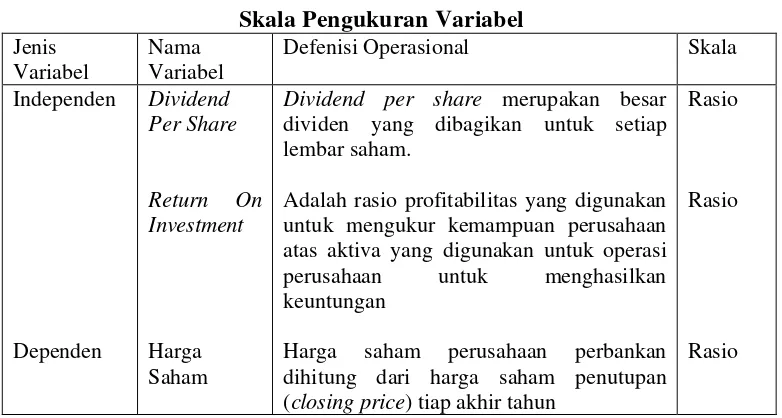

3.5 Skala Pengukuran Variabel

Pengukuran merupakan pemberian tanda berupa angka atau simbol untuk

suatu fenomena empiris dengan satu atau beberapa kriteria tertentu (Erlina,

2011:47)

Defenisi Operasional Skala

Independen

Dividend per share merupakan besar

dividen yang dibagikan untuk setiap lembar saham.

Adalah rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan atas aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan

Harga saham perusahaan perbankan dihitung dari harga saham penutupan (closing price) tiap akhir tahun

Rasio

Rasio

3.6 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, di mana kita tertarik

untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2009:118).

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar (listing)

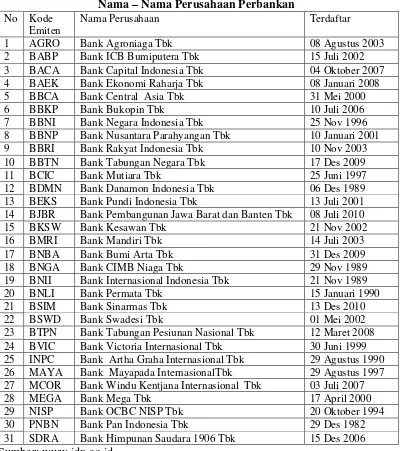

di Bursa Efek Indonesia selama periode 2009-2011, yang berjumlah 31 emiten

Tabel 3.2

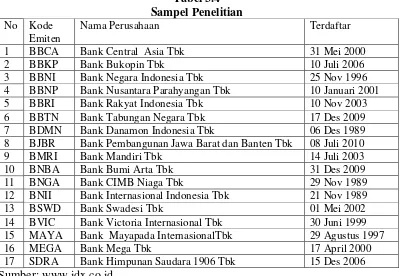

Nama – Nama Perusahaan Perbankan No Kode

Emiten

Nama Perusahaan Terdaftar

1 AGRO Bank Agroniaga Tbk 08 Agustus 2003

2 BABP Bank ICB Bumiputera Tbk 15 Juli 2002

3 BACA Bank Capital Indonesia Tbk 04 Oktober 2007 4 BAEK Bank Ekonomi Raharja Tbk 08 Januari 2008

5 BBCA Bank Central Asia Tbk 31 Mei 2000

6 BBKP Bank Bukopin Tbk 10 Juli 2006

7 BBNI Bank Negara Indonesia Tbk 25 Nov 1996

8 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001

9 BBRI Bank Rakyat Indonesia Tbk 10 Nov 2003

10 BBTN Bank Tabungan Negara Tbk 17 Des 2009

11 BCIC Bank Mutiara Tbk 25 Juni 1997

12 BDMN Bank Danamon Indonesia Tbk 06 Des 1989 13 BEKS Bank Pundi Indonesia Tbk 13 Juli 2001 14 BJBR Bank Pembangunan Jawa Barat dan Banten Tbk 08 Juli 2010

15 BKSW Bank Kesawan Tbk 21 Nov 2002

16 BMRI Bank Mandiri Tbk 14 Juli 2003

17 BNBA Bank Bumi Arta Tbk 31 Des 2009

18 BNGA Bank CIMB Niaga Tbk 29 Nov 1989

19 BNII Bank Internasional Indonesia Tbk 21 Nov 1989

20 BNLI Bank Permata Tbk 15 Januari 1990

21 BSIM Bank Sinarmas Tbk 13 Des 2010

22 BSWD Bank Swadesi Tbk 01 Mei 2002

23 BTPN Bank Tabungan Pesiunan Nasional Tbk 12 Maret 2008 24 BVIC Bank Victoria Internasional Tbk 30 Juni 1999 25 INPC Bank Artha Graha Internasional Tbk 29 Agustus 1990 26 MAYA Bank Mayapada InternasionalTbk 29 Agustus 1997 27 MCOR Bank Windu Kentjana Internasional Tbk 03 Juli 2007

28 MEGA Bank Mega Tbk 17 April 2000

29 NISP Bank OCBC NISP Tbk 20 Oktober 1994

30 PNBN Bank Pan Indonesia Tbk 29 Des 1982

31 SDRA Bank Himpunan Saudara 1906 Tbk 15 Des 2006 Sumber: www.idx.co.id

Pengambilan sampel penelitian menggunakan metode purposive sampling

Adapun kriteria penarikan sampel dalam penelitian ini adalah :

1. Perusahaan perbankan yang terdaftar di BEI tahun 2009 – 2012

2. Perusahaan perbankan yang melakukan pembayaran dividen dan menyediakan

3. Perusahaan perbankan yang mempublikasikan harga saham selama periode

tahun 2010 – 2012.

Tabel 3.3

Daftar Jumlah Perusahaan Sampel

No Keterangan Jumlah

1 Jumlah perusahaan perbankan yang terdaftar di bursa efek Indonesia (BEI) periode tahun 2009 –

2012

31

2 Jumlah perusahaan yang tidak melakukan pembayaran dividen dan tidak menyediakan laporan keuangan selama periode tahun 2009 – 2012.

(14)

3 Perusahaan perbankan yang tidak

mempublikasikan harga saham selama periode tahun 2010 – 2012.

0

Jumlah perusahaan sampel 17

Tabel 3.4 Sampel Penelitian No Kode

Emiten

Nama Perusahaan Terdaftar

1 BBCA Bank Central Asia Tbk 31 Mei 2000

2 BBKP Bank Bukopin Tbk 10 Juli 2006

3 BBNI Bank Negara Indonesia Tbk 25 Nov 1996

4 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001

5 BBRI Bank Rakyat Indonesia Tbk 10 Nov 2003

6 BBTN Bank Tabungan Negara Tbk 17 Des 2009

7 BDMN Bank Danamon Indonesia Tbk 06 Des 1989 8 BJBR Bank Pembangunan Jawa Barat dan Banten Tbk 08 Juli 2010

9 BMRI Bank Mandiri Tbk 14 Juli 2003

10 BNBA Bank Bumi Arta Tbk 31 Des 2009

11 BNGA Bank CIMB Niaga Tbk 29 Nov 1989

12 BNII Bank Internasional Indonesia Tbk 21 Nov 1989

13 BSWD Bank Swadesi Tbk 01 Mei 2002

14 BVIC Bank Victoria Internasional Tbk 30 Juni 1999 15 MAYA Bank Mayapada InternasionalTbk 29 Agustus 1997

16 MEGA Bank Mega Tbk 17 April 2000

3.7 Jenis Data

Menurut sumbernya, data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder adalah “data yang telah dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan kepada masyarakat pengguna data” (Kuncoro,

2009:148). Data sekunder yang digunakan dalam penelitianini adalah data

sekunder kuantitatif berupa laporan keuangan yang berasal dari hasil publikasi

Bursa Efek Indonesia.

3.8 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan

mengumpulkan data pendukung dari literatur dan buku-buku referensi untuk

mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder

yang relevan dari laporan yang dipublikasikan oleh dan Bursa Efek Indonesia.

3.9 Teknik Analisis Data

Metode analisis yang digunakan adalah metode analisis deskriptif dan

metode analisis statistik sebagai berikut:

3.9.1 Metode Analisis Deskriptif

Analisis deskriptif adalah kegiatan mengumpulkan dan mengelompokkan

data mentah untuk kemudian dianalisis dan diinterpretasikan secara objektif

(Kuncoro, 2009:192). Dalam penelitian ini, penulis mengumpulkan dan

mengelompokkan data yang diperoleh, kemudian dianalisis dan diinterpretasikan

3.9.2 Metode Analisis Statistik

Penelitian ini menggunakan analisis statistik yaitu analisis regresi linear

berganda digunakan untuk mengetahui pengaruh dividend per share dan return on

investment terhadap harga saham perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia.

Adapun persamaan regresi yang digunakan, yaitu:

Yi,t = a + b1X1 + b2X2 Keterangan:

+ e

Yi,t

a = Konstanta

= Harga saham perusahaan i pada tahun t

X1

3.9.3 Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar mendapatkan perkiraan yang

efisien dan tidak bias maka dilakukan pengujian asumsi klasik. Adapun syarat

Asumsi Klasik yang harus dipenuhi model regresi berganda sebelum data tersebut

dianalisis adalah sebagai berikut:

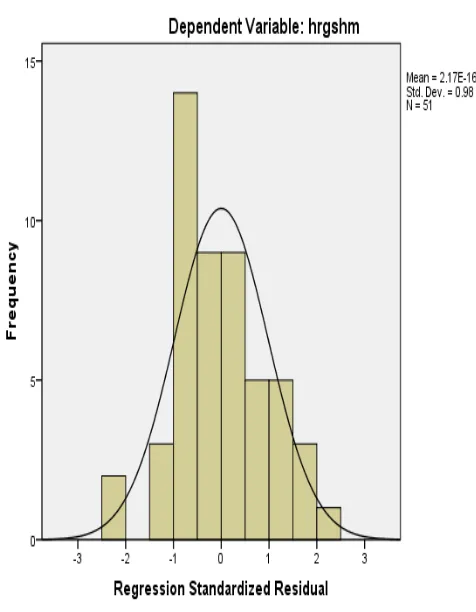

1. Uji Normalitas

Salah satu uji persyaratan yang harus dipenuhi yaitu uji normalitas data

mendekati normal. Jika data berdistribusi normal, titik-titik plotnya harus berada

pada suatu garis lurus (Rochaety et.al, 2009:104).

Uji ini juga dilakukan dengan beberapa pendekatan, antara lain:

a. Pendekatan Kolmogorv-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis

diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

H0

H

= data residual berdistribusi normal

a

Dengan menggunakan tingkat signifikan (�) 5%. Jika nilai Asymp.Sig (2

tailed) > taraf nyata (α), maka H

= data residual tidak berdistribusi normal

0 diterima artinya data residual berdistribusi

normal. Sebaliknya jika nilai Asymp.Sig (2 tailed) < taraf nyata (α), maka Ha

b. Pendekatan Histogram

diterima artinya data residual tidak berdistribusi normal.

Untuk menguji normalitas data dapat dilihat dengan kurva normal. Kurva

normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah

mean, modus, dan median pada tempat yang sama. Ukuran kemiringan puncak

kurva ke kiri atau ke kanan dikenal dengan nama “kemiringan kurva” atau

“kemencengan kurva” (skewness). Kemencengan suatu kurva distribusi data dapat

bertanda positif (arah kanan) dan bertanda negatif (arah kiri).

c. Pendekatan Grafik

PP plot akan membentuk plot antara nilai-nilai teoritis (sumbu x) melawan

nilai-nilai yang didapat dari sampel (sumbu y). Apabila plot dari keduanya

residual menyebar normal. Bila pola-pola titik yang terletak selain di ujung-ujung

plot masih berbentuk linier, meskipun ujung-ujung plot agak menyimpang dari

garis lurus, dapat dikatakan bahwa sebaran data adalah menyebar normal.

2. Uji Heteroskedastisitas

Asumsi heteroskedastisitas adalah asumsi dalam regresi dimana varians

dari residual tidak sama untuk satu pengamatan ke pengamatan lain. Jika varians

dari residual dari suatu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas. Salah satu uji untuk mengetahui heteroskedastisitas ini adalah

dengan melihat penyebaran dari varians residual pada diagram pencar (scatter

plot). Analisis pada gambar scatter plot yang menyatakan model regresi linear

berganda tidak terdapat heteroskedastisitas (Nugroho, 2005:63) jika:

a. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0.

b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

c. Penyebaran titik-titik data tidak boleh membentuk bola bergelombang melebar

kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data sebaiknya tidak berpola.

Uji ini juga dapat dilakukan melalui uji Glejser, yaitu dengan meregres

nilai absolut residual terhadap variabel independen.Apabila signifikansi > dari

taraf nyata 5%, maka dianggap tidak terjadi masalah heteroskedastisitas, dan

begitu sebaliknya.

3. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Erlina, 2011:106).

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Gejala

autokorelasi dideteksi dengan menggunakan the Breusch-Godfrey (BG) test.

Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian the

Breusch-Godfrey (BG) test dengan ketentuan bila variabel auto (lag) menunjukkan

probabilitas signifikan di atas 005 berarti data tidak terkena autokorelasi.

4. Uji Multikolinieritas

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresiditemukan adanya korelasi antara veriabel independen. Jika terjadi korelasi,

maka dikatakan terdapat masalah multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi antar variabel independen. Pengujian terhadap

ada tidaknya multikolinieritas dilakukan dengan melihat toleransi variabel dan

Variance Inflation Factor (VIF) dengan membandingkan sebagai berikut:

a. Bila VIF > 5 terdapat masalah multikolinieritas

b. Bila VIF< 5 tidak terdapat masalah multikolinieritas

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinieritas

d. Tolerance > 0,1 maka tidak terdapat multikolinieritas.

3.9.4 Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan

digunakan untuk menganalisis, suatu perhitungan statistik disebut signifikan

secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah

berada dalam daerah dimana �� diterima. Model pengujian yang dilakukan adalah

uji F dan uji t.

1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara bersama-sama atau serempak mempunyai pengaruh yang signifikan

terhadap variabel terikat. Bentuk pengujiannya adalah:

a. H0:b1

b. H

=�2=0, artinya tidak terdapat pengaruh yang signifikan secara bersamaan

dari dividend per share (DPS) dan return on investment (ROI) terhadap harga

saham.

a

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05

maka H

: minimal satu ��≠0, artinya terdapat pengaruh yang signifikan secara

bersamaan dari dividend per share (DPS) dan return on investment (ROI)

terhadap harga saham.

0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05

maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari

variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat

dilakukan dengan membandingkan nilai Fhitungdan nilai Ftabel.

2.Uji Signifikansi Parsial (uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas

secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

a. Dividend Per Share (DPS) H0

H

:b1 = 0, artinya dividend per share (DPS) tidak berpengaruh yang signifikan

terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

0

b. Return On Investment (ROI)

:b1≠0,artinya dividend per share (DPS) berpengaruh yang signifikan

terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

H0

H

:b2 = 0, artinya return on investment (ROI) tidak berpengaruh yang

signifikan terhadap harga saham perusahaan perbankan di Bursa Efek

Indonesia.

0

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H

:b2≠0,artinya return on investment (ROI) berpengaruh yang signifikan

terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

0

diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap

variabel terikat. Sebaliknya jika sig. t< 0,05 Ha diterima, artinya ada pengaruh

yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga

dapat dibandingkan dengan nilai ttabel

1. H

. Kriteria pengambilan keputusannya yaitu:

0 diterima jika- ttabel< thitung < ttabel 2. H

pada α = 5%

3. Koefisien Determinasi (R2

Koefisien determinasi adalah koefisien nilai yang menunjukkan besarnya

variasi variabel terikat (dependent variable) yang dipengaruhi oleh variasi

variabel bebas (independent variable). Pengukuran besarnya persentase kebenaran

dari uji regresi tersebut dapat dilihat melalui nilai koefisien determinasi multiple

R

)

2

(koefisien determinan mengukur proporsi dari variasi yang dapat dijelaskan

oleh variabel bebas). Apabila nilai R2 suatu regresi (mendekati satu), maka

semakin baik regresi tersebut dan semakin mendekati nol, maka variabel

independen secara keseluruhan tidak bisa menjelaskan variabel dependen.

Adjusted R Square ini digunakan untuk melihat berapa besar pengaruh

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Gambaran Umum Pasar Modal Di Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat

Tabel 4.1

Perkembangan Pasar Modal di Indonesia Desember 1912 Bursa Efek pertama di Indonesia dibentuk di Batavia oleh 1914 – 1918 Bursa Efek di Batavia ditutup selama Perang Dunia I

1925 – 1942 Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

Awal tahun 1939

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

1942 – 1952 Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II 1956 Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif

1956 – 1977 Perdagangan di Bursa Efek vakum

10 Agustus 1977 Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama19 Tahun 2008 tentang Surat Berharga Syariah Negara

1977 – 1987 Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal

1987 Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia

1988 – 1990 Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat 2 Juni 1988 Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer

Desember 1988 Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal

16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya 13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems)

10 November 1995

Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996

1995 Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya

2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia

2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

02 Maret 2009 Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG

Sumber : www.idx.co.id

Saat ini Bursa Efek Indonesia memiliki 11 jenis indeks harga saham, yang

secara terus menerus disebarluaskan melalui media cetak maupun elektronik.

Indeks-indeks tersebut adalah:

1. Indeks Harga Saham Gabungan (IHSG)

Menggunakan semua Perusahaan Tercatat sebagai komponen perhitungan

Indeks. Agar IHSG dapat menggambarkan keadaan pasar yang wajar, Bursa

Efek Indonesia berwenang mengeluarkan dan atau tidak memasukkan satu

atau beberapa Perusahaan Tercatat dari perhitungan IHSG. Dasar

pertimbangannya antara lain, jika jumlah saham Perusahaan Tercatat tersebut

yang dimiliki oleh publik (free float) relatif kecil sementara kapitalisasi

pasarnya cukup besar, sehingga perubahan harga saham perusahaan tercatat

tersebut berpotensi mempengaruhi kewajaran pergerakan IHSG.

IHSG adalah milik Bursa Efek Indonesia. Bursa Efek Indonesia tidak

bertanggung jawab atas produk yang diterbitkan oleh pengguna yang

mempergunakan IHSG sebagai acuan (benchmark). Bursa Efek Indonesia juga

tidak bertanggung jawab dalam bentuk apapun atas keputusan investasi yang

dilakukan oleh siapapun Pihak yang menggunakan IHSG sebagai acuan

(benchmark).

2. Indeks Sektoral

Menggunakan semua Perusahaan Tercatat yang termasuk dalam masing