DAFTAR PUSTAKA

Syahyunan. (2013). ManajemenKeuangan 1:Perencanaan, AnalisisdanPegendalian

Keuangan,EdisiKedua,Medan Sumatera Utara: USU Press. www.idx.com, LaporanKeuangan Bakrie Telecom (2015)

BAB III PEMBAHASAN

A. Pengertian dan Fungsi Manajemen Keuangan

Tidak terlepas dari fungsinya, manajemen keuangan bisa diartikan sebagai

manajemen terhadap fungsi-fungsi keuangan. Fungsi bisa diartikan sebagai kegiatan

utama yang harus dilakukan.oleh mereka yang bertanggung jawab dalam

bidang-bidang tertentu. Oleh karena itu, dalam suatu perusahaan manajer keuangan adalah

pihak yang paling bertanggung jawab dalam mengelola keuangan organisasi atas

perusahaan.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Syahyunan dalam buku Perencanaan, Analisis dan Pengendalian

Manajemen Keuangan 1 (2013:25), Laporan Keuangan adalah produk dari

manajemen dalam rangka mempertanggung-jawabkan penggunaan sumber daya dan

sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan

informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu

periode yang ditunjukkan bagi pengguna laporan keuangan diluar perusahaan untuk

Bagi para analisis, laporan keuangan merupakan media yang paling penting

untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama

seorang analisis tidak akan mampu melakukan pengamatan langsung ke suatu

perusahaan. Dan seandainya dilakukan, ia pun tidak akan banyak mengetahui tentang

situasi perusahaan. Oleh karena itu yang paling penting adalah media laporan

keuangan. Laporan keuangan inilah yang menjadi bahan sarana informasi (screen)

bagi para analisis dalam proses pengambilan keputusan. Laporan keuangan dapat

menggambarkan posisi perusahaan, hasil usaha perusahaan dalam satu periode, dan

arus dana (cash) perusahaan dalam periode tertentu.

2. Jenis-Jenis Laporan Keuangan

Syahyunan dalam buku Perncanaan, Analisis dan Pengendalian Keuangan

(2013:26) Jenis laporan keuangan perusahaan yang utama menurut standar akuntansi

(SAK) hanya 3, yaitu:

a. Laporan Neraca (Posisi Keuangan)

Laporan ini menggambarkan posisi keuangan yang berupa aset, kewajiban,

b. Laporan Laba/Rugi

Syahyunan, (2013:30) Laporan laba/rugi adalah ringkasan mengenai

pendapatan dan beban (biaya) serta laba atau rugi yang diperoleh perusahaan selama

periode tertentu.

c. Laporan Arus Kas

Syahyunan (2013:33) Laporan arus kas merupakan penggambaran

kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan

perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai

aktivitas operasi, investasi dan pendanaan.

C. Rasio-Rasio Keuangan

1. Pengertian Rasio Keuangan

Syahyunan, (2013:91) Rasio keuangan merupakan analisis yang paling

popular untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan.

Pada dasarnya untuk melakukan penhitungan rasio keuangan suatu perusahaan

diperlukan angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja

atau kombinasi diantara keduanya.

Disebut rasio karna pada dasarnya adalah membandingkan (membagi) antara

lebih dapat menjelaskan makna suatu angka yang ada di laporan keuangan

dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

3. Keterbatasan Analisis Rasio Keuangan

Syahyunan, (2013:92) Analisis rasio memiliki beberapa kelemahan atau

keterbatasan yang harus disadari sewaktu penggunaannya. Adapun keterbatasan

analisis rasio adalah:

43.Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

dianalisis apabila perusahaan tersebut bergerak dibeberapa bidang usaha.

44.Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda.

45.Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda bahkan bias merupakan hasil manipulasi.

46.Informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

4. Jenis-Jenis Rasio Keuangan

Syahyunan (2013:92) penggolongan rasio dalam buku ini sebaiknya dilihat

sebagai cara pembahasan saja, sebab memang terdapat variasi dalam penggolongan

a. Rasio Liquiditas

Rasio liquiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat

waktu.

1. Rasio Lancar (Current Ratio)

Rasio lancar menunjukkan kemampuan suatu perusahaan memenuhi

kewajiban keuangannya yang segera harus dibayar dengan memakai hutang lancar.

Rasio lancar yang ideal adalah 100%

2. Rasio Cepat (Quick Ratio)

Dengan rasio cepat berarti liquiditas perusahaan diukur dengan menggunakan

unsur-unsur aktiva lancar yang liquid, dengan cara tidak mempertimbangkan yang

kurang liquid seperti persediaan. Rasio cepat yang ideal adalah 100%.

3. Rasio Kas (Cash Ratio)

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva

rasio lancar. Rasio kas yang ideal adalah 100%.

b. Rasio Aktivitas

Rasio Ini digunakan untuk mengetahui seberapa efektif manajemen

perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan

perusahaan.

1. Total Assets Turnover

Merupakan perbandingan antara pendapatan dengan jumlah aktiva.

Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam satu

periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan

Revenue. Total Assets Turnover yang ideal yaitu 200%.

2. Receivable Turnover

Merupakan perbandingan antara pendapatan dengan piutang rata-rata.

Kemampuan piutang berputar dalam satu periode tertentu. Receivable turnover yang

ideal yaitu 200%.

c. Rasio Profatibilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen.

Pengembalian/Imbalan atas Investasi (Return On Investment - ROI)

Yaitu perbandingan antara laba dan biaya setelah bunga dan pajak (Laba

Bersih/EAT) dengan total aktiva perusahaan. Return on investment yang baik adalah

200%.

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan

untuk mengetahui bagaimana perusahaan dalam mendanai kegiatan usahanya apakah

lebih banyak menggunakan utang atau ekuitas.

1. Rasio Hutang (Debt Ratio)

Rasio ini mengukur kemampuan perusahaan dalam menjamin hutangnya

dengan jumlah aktiva yang dimiliki.

2. Rasio Hutang Terhadap Ekuitas (Totall Debt To Equity Ratio)

Rasio ini menunjukkan hubungan antara jumlah utang jangka panjang dengan

jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna mengetahui

financial leverage perusahaan.

D. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan

Adapun kondisi kegiatan, perkembangan dan kemorosotan pada PT Bakrie

Telecom Tbk dilihat dari laporan keuangan selama dua tahun berturut-turut yang

meliputi Laporan Neraca, Laporan Penerima Dana dan Laporan Pengeluaran Dana

2011-2012 dan 2013-2014.

Adapun Laporan Neraca, Laporan Penerimaan dan Laporan Pengeluaran Dana

E. Analisis Rasio Keuangan

Berdasarkan pengertian dan penggolongan rasio keuangan, dapat dianalisis

beberapa rasio keuangan untuk melihat tingkat perkembangan seluruh aktivitas

perusahaan.

1. Rasio Liquiditas.

Rasio ini dianalisis untuk mengetahui kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Rasio Lancar (Current Ratio)

═ 33,30%

═ 26,75%

Berdasarkan perhitungan rasio lancar pada tahun 2011, perusahaan mampu

2012, perusahaan mampu menjamin setiap hutang lancar dengan 26,75% aktiva

lancar. Hal ini berarti, kemampuan perusahaan dalam mengembalikan hutang lancar

dengan jaminan aktiva lancar mengalami penurunan pada tahun 2012.

═ 8,94%

═ 2,51%

Berdasarkan perhitungan rasio lancer pada tahun 2013, perusahaan mampu

menjamin setiap hutang lancar dengan 8,94% aktiva lancar. Sedangkan pada tahun

2014, perusahaan mampu menjamin setiap hutang lancar dengan 2,51% aktiva lancar.

Hal ini berarti, kemampuan perusahaan dalam mengembalikan hutang lancar dengan

jaminan aktiva lancar mengalami penurunan pada tahun 2014.

b. Rasio Cepat (Quick Ratio)

═ 31,50%

═ 26,43%

Berdasarkan perhitungan rasio cepat pada tahun 2011, perusahaan mampu

menjamin setiap hutang lancar dengan 31,50% aktiva lancar. Sedangkan pada tahun

2012, perusahaan mampu menjamin hutang lancar perusahaan dengan 26,43% aktiva

lancar. Hal ini berarti, kemampuan perusahaan dalam mengangsur setiap rupiah

hutang dengan jaminan aktiva lancar tanpa persediaan menurun pada tahun 2012.

=8,37%

═ 2,34%

Berdasarkan perhitungan rasio cepat pada tahun 2013, perusahaan mampu

menjamin setiap hutang lancar dengan 8,37% aktiva lancar. Sedangkan pada tahun

lancar. Hal ini berarti, kemampuan perusahaan dalam mengangsur setiap rupiah

hutang dengan jaminan aktiva lancar tanpa persediaan menurun pada tahun 2014.

c. Rasio Kas (Cash Ratio)

═ 17,11%

═ 33,86%

Berdasarakan hitungan rasio kas pada tahun 2012 terjadi peningkatan rasio.

Rasio kas pada tahun yang dianalisis belum memenuhi syarat untuk perusahaan,

karena rasio kas yang baik yaitu 100%, sebaiknya perusahaan menghindari hutang

lancar berlebihan agar perusahaan menjadi liquid.

═ 10,62%

Berdasarakan hitungan rasio kas pada tahun 2014 terjadi peningkatan rasio.

Rasio kas pada tahun yang dianalisis belum memenuhi syarat untuk perusahaan,

karena rasio kas yang baik yaitu 100%, sebaiknya perusahaan menghindari hutang

lancar berlebihan agar perusahaan menjadi liquid.

Tabel 3.9 Rasio Liquiditas Akhir Tahun 2011 dan 2012 No

Rasio-Rasio Liquiditas 2011 2012 Perbandingan

Dari ketiga komponen rasio liquiditas tersebut, maka secara umum dapat

dikatakan bahwa kondisi perusahaan tersebut dalam keadaan tidak liquid, hanya rasio

kas yang mengalami keanikan sebesar 16,75%. artinya perusahaan tidak mampu

memenuhi kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva

lancar yang dimiliki perusahaan. Disamping itu, juga ada penurunan rasio liquiditas

pada tahun 2012 jika dibandingkan dengan tahun 2011 terkecuali rasio kas yng

mengalami kenaikan sebesar 16,75% dari tahun 2011.

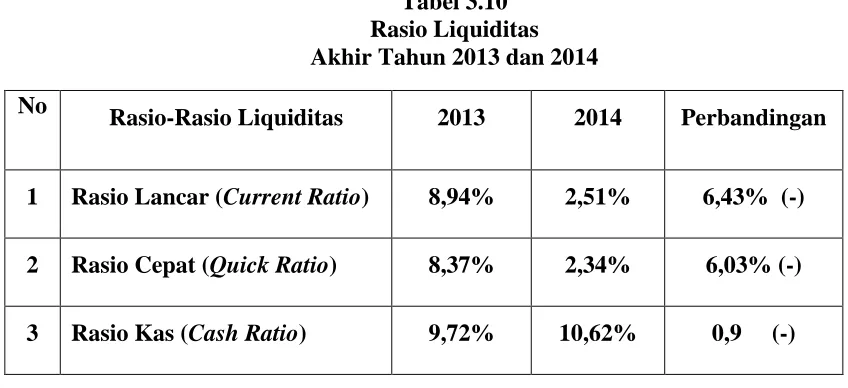

Tabel 3.10 Rasio Liquiditas Akhir Tahun 2013 dan 2014 No

Rasio-Rasio Liquiditas 2013 2014 Perbandingan

1 Rasio Lancar (Current Ratio) 8,94% 2,51% 6,43% (-) 2 Rasio Cepat (Quick Ratio) 8,37% 2,34% 6,03% (-) 3 Rasio Kas (Cash Ratio) 9,72% 10,62% 0,9 (-) Sumber: Data diolah oleh penulis (2015)

Dari ketiga komponen rasio liquiditas tersebut, maka secara umum dapat

perusahaan tidak mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan

menggunakan aktiva lancar yang dimiliki perusahaan. Disamping itu, ada perbaikan

rasio kas di tahun 2014 dibandingkan pada tahun 2013.

2. Rasio Aktivitas

Rasio ini digunakan untuk mengukur efektif tidaknya perusahaan dalam

menggunakan dan mengendalikan sumber-sumber yang dimiliki oleh perusahaan.

a. Total Asset Turnover

═ 0,26 kali

═ 0,32 kali

Berdasarkan perhitungan total asset turnover, pada tahun 2011 menghasilkan

total asset turnover 0,26 kali dan tahun 2012 menghasilkan total asset turnover 0,32 kali. Pada tahun 2011 total asset turnover lebih rendah dibandingkan pada tahun

═ 0,26 kali

═ 0,19 kali

Berdasarkan perhitungan total asset turnover, pada tahun 2013 menghasilkan

total asset turnover 0,26 kali dan tahun 2014 menghasilkan total asset turnover 0,19 kali. Pada tahun 2013 total asset turnover lebih tinggi dibandingkan pada tahun 2014

dari total aktiva yang dimiliki perusahaan.

b. Receivable Turnonver

═ 30,08 kali

Berdasarkan perhitungan receivable turnover pada tahun 2011 perusahaan

mampu menghasilkan pendapatan sebesar 30,08 kali dari piutang rata-rata dan pada

tahun 2012 perusahaan mampu menghasilkan 28 kali dari piutang rata-rata. Artinya,

terjadi penurunan pada tahun 2012 sebesar 2,08 kali daripada tahun 2011 dan

perusahaan tidak cukup efektif dalam menggunakan sumber-sumber perusahaan.

═ 31,67 kali

═ 27,20 kali

Berdasarkan perhitungan receivable turnover pada tahun 2013 perusahaan

mampu menghasilkan pendapatan sebesar 31,67 kali dari piutang rata-rata dan pada

tahun 2014 perusahaan mampu menghasilkan 27,20 kali dari piutang rata-rata.

Artinya, terjadi penurunan pada tahun 2014 sebesar 4,47 kali daripada tahun 2013

dan perusahaan tidak cukup efektif dalam menggunakan sumber-sumber perusahaan.

Tabel 3.11 Rasio Aktivitas Akhir Tahun 2011 dan 2012 No

1 Total Asset Turnover 0,26 kali 0,32 kali 0,09 (-) 2 Receivable Turnover 30,08 kali 28 kali 2,08 (-) Sumber: Data diolah oleh penulis (2015)

Dari kedua komponen rasio aktivitas tersebut, maka dapat dikatakan bahwa

kondisi perusahaan tidak efektif dalam dalam menggunakan dan mengendalikan

sumber-sumber yang dimiliki perusahaan. Terlihat pada rasio total asset turnover dan

receivable turnover yang mengalami penurunan pada tahun 2012.

Tabel 3.12 Rasio Aktivitas Akhir Tahun 2013 dan 2014 No

Rasio-Rasio Aktivitas 2013 2014 Perbandingan

1 Total Asset Turnover 0,26 kali 0,19 kali 0,07 (-) 2 Receivable Turnover 31,67 kali 27,20 kali 4,47 (-) Sumber: Data diolah oleh penulis (2015)

Dari kedua komponen rasio aktivitas tersebut, maka dapat dikatakan bahwa

kondisi perusahaan tidak efektif dalam dalam menggunakan dan mengendalikan

sumber-sumber yang dimiliki perusahaan. Terlihat pada rasio total asset turnover dan

3. Rasio Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Pengembalian/imbalan atas investasi (return on investment- ROI)

═ -6,41%

═ -36,66%

Berdasarkan perhitungan return on investment pada tahun 2011 sebesar

-6,41%. Dalam hal ini setiap Rp 100,- investasi yang ditanamkan dalam perusahaan

menghasilkan rugi sebelum pajak sebesar Rp -6,41-. Dan pada tahun 2012 return on

═ ‒29%

═ ‒37,83%

Berdasarkan perhitungan return on investment pada tahun 2013 sebesar -29%.

Dalam hal ini setiap Rp 100,- investasi yang ditanamkan dalam perusahaan

menghasilkan rugi sebelum pajak sebesar Rp -29-. Dan pada tahun 2014 return on

investment sebesar -37,83% atau terjadi peningkatan sebesar Rp -37,83 dari tahun 2013, penyebabnya adalah penurunan laba operasi bersih perusahaan.

Tabel 3.13 Rasio Profitabilitas Akhir Tahun 2011 dan 2012 No

Rasio Profitabilitas 2011 2012 Perbandingan

1 pengembalian/imbalan atas investasi (return on investment-ROI)

-6,41% -36,66% 30,25 (-)

Dari komponen rasio profitabilitas tersebut maka dapat dikatakan bahwa

perusahaan tidak mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio ini

meningkat (buruk). Hal ini dapat dilihat dari perbandingan rasio tahun 2011 dengan

tahun 2012 terjadi peningkatan rasio sebesar -30,25%

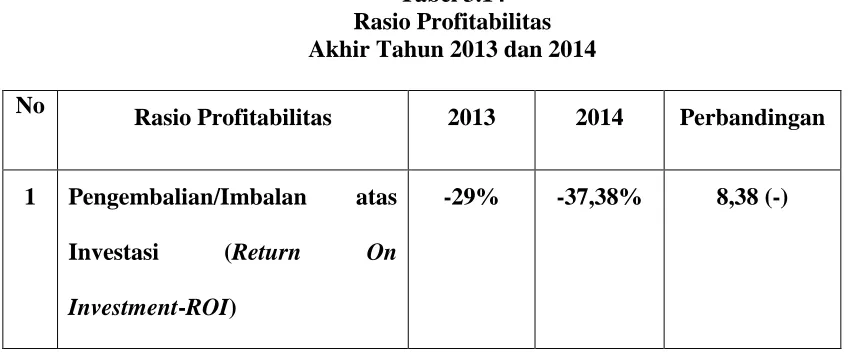

Tabel 3.14 Rasio Profitabilitas Akhir Tahun 2013 dan 2014 No

Rasio Profitabilitas 2013 2014 Perbandingan

1 Pengembalian/Imbalan atas Investasi (Return On Investment-ROI)

-29% -37,38% 8,38 (-)

Sumber: Data diolah oleh penulis (2015)

Dari komponen rasio profitabilitas tersebut maka dapat dikatakan bahwa

perusahaan tidak mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio ini

meningkat (kondisi perusahaan semakin memburuk). Hal ini dapat diihat dari

perbandingan rasio tahun 2013 dengan tahun 2014 terjadi peningkatan rasio sebesar

-8,38%.

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan

untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih

banyak menggunakan utang atau ekuitas.

a. Rasio Hutang (Debt Ratio)

═ 64,22%

═ 81,90%

Berdasarkan perhitungan rasio hutang pada tahun 2011, 64,22% dari total

aktiva perusahaan dibiayai dengan pinjaman modal pinjaman (hutang). Sedangkan

pada tahun 2012, 81,90% dari total aktiva perusahaan dibiayai dengan modal

pinjaman (hutang). Hal ini menunjukkan bahwa beban hutang perusahaan sangat

besar dan meningkat pada tahun 2012.

═ 111%

═ 151,11%

Berdasarkan perhitungan rasio hutang pada tahun 2013, 111% dari total aktiva

perusahaan dibiayai dengan pinjaman modal pinjaman (hutang). Sedangkan pada

tahun 2012, 151,11% dari total aktiva perusahaan dibiayai dengan modal pinjaman

(hutang). Hal ini menunjukkan bahwa beban hutang perusahaan sangat besar dan

meningkat pada tahun 2014.

b. Rasio Hutang Terhadap Ekuitas (Total Debt To Euitqy Ratio)

═ 169,10%

Berdasarkan perhitungan rasio hutang terhadap ekuitas, pada tahun 2011,

169,10% hutang jangka panjang dijamin dengan Rp1,- modal sendiri. Sedangkan

pada tahun 2012, 452,65% hutang jangka panjang dijamin dengan Rp1,- modal

sendiri.

═ ‒1.006,04%

═ ‒295,64%

Berdasarkan perhitungan rasio hutang terhadap ekuitas, pada tahun 2013,

-1.006,04% hutang jangka panjang dijamin dengan Rp1,- modal sendiri. Sedangkan

pada tahun 2014, -295,64% hutang jangka panjang dijamin dengan Rp1,- modal

sendiri.

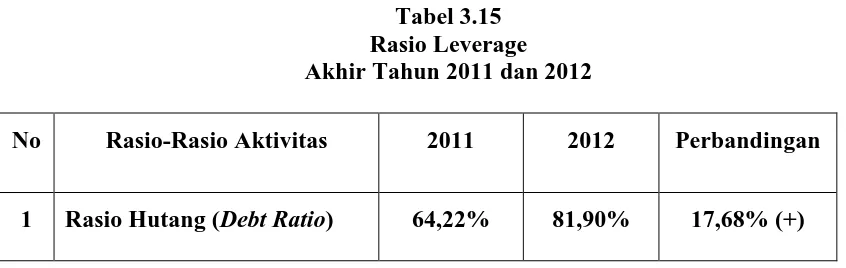

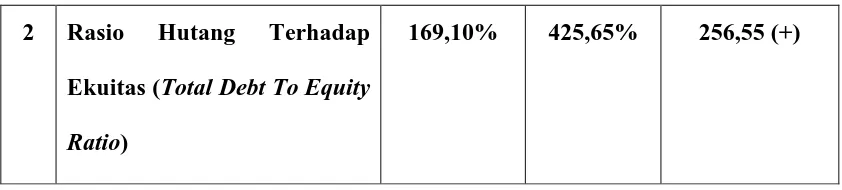

Tabel 3.15 Rasio Leverage Akhir Tahun 2011 dan 2012

No Rasio-Rasio Aktivitas 2011 2012 Perbandingan

2 Rasio Hutang Terhadap Ekuitas (Total Debt To Equity Ratio)

169,10% 425,65% 256,55 (+)

Sumber: Data diolah oleh penulis (2015)

Dilihat dari persentase Debt Ratio dan Total Debt To Equity Ratio bahwa

komposisi hutang baik terhadap total aktiva maupun modal sendiri (ekuitas) sangat

buruk dan menunjukkan angka yang semakin meningkat (semakin buruk) pada tahun

2012

Tabel 3.16 Rasio Leverage Akhir Tahun 2013 dan 2014

No Rasio-Rasio Aktivitas 2013 2014 Perbandingan

1 Rasio Hutang (Debt Ratio) 111% 151,11% 17,68% (+) 2 Rasio Hutang Terhadap

Ekuitas (Total Debt To Equity Ratio)

-1.006,04% -295,64% ‒710,4(‒)

Dilihat dari persentase Debt Ratio dan Total Debt To Equity Ratio bahwa

komposisi hutang baik terhadap total aktiva maupun modal sendiri (ekuitas) sangat

BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisis dan evaluasi terhadap laporan keuangan PT Bakrie

Telecom di Bursa Efek Indonesia, maka diambil beberapa kesimpulan dan saran-saran yang dianggap sebagai bahan pertimbangan bagi perusahaan dalam

penyempurnaan dan pencapaian dimasa yang akan datang.

A. Kesimpulan

1. Jika dilihat dari rasio liquiditas, maka dapat disimpulkan bahwa kondisi

perusahaan dalam keadaan cukup liquid, artinya perusahaan mampu memenuhi

kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Namun terjadi

penurunan rasio liquiditas setiap tahunnya terhitung tahun 2011 sampai 2014, jika

kondisi ini terus berlangsung untuk tahun-tahun berikutnya, kemungkinan

perusahaan akan tidak mampu lagi membayar hutang jangka pendeknya dengan

menggunakan aktiva lancar dan perusahaan dapat dikatakan tidak liquid.

2. Jika dilihat dari rasio aktivitas aktivitas 2011 sampai tahun 2014 yang terus

mengalami penurunan, maka dapat disimpulkan perusahaan tidak efektif

dalam menggunakan dan mengendalikan sumber-sumber yang dimiiki oleh

3. Jika dilihat dari rasio profitabilitas, maka disimpukan perusahaan tidak

mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio ini

mengalami penurunan setiap tahunnya. Hal ini dapat dilihat pada tahun 2011

dan 2012, perusahaanmengalami penurunan 8,39% yang mengindikasikan

pengelolaan perusahaan oleh manajemen buruk dan tidak menghasilkan laba

bagi perusahaan.

4. Jika dilihat dari rasio leverage, dapat disimpulkan bahwa kemampuan

perusahaan dalam melunasi hutang-hutangnya atau dengan kata lain

komposisi perusahaan dalam melunasi hutang baik terhadap total aktiva

ataupun modal sendiri (ekuitas) tidak aman. Hal ini dapat dilihat dari rasio

hutang yang meningkat setiap tahunnya. Pada tahun 2013 rasio hutang

terhadap ekuitas menunjukkan angka -1.006,04% yang

mengindikasikanpeurunan yang sangat drastis dari tahun 2011 pada angka

169,10% dan 2012 pada angka 425,65%. Dengan ini dapat disimpulkan

bahwa perusahaan tidak mampu melunasi hutang-hutangnya, dan dalam

pendanaan kegiatan usahanya perusahaan lebih banyak menggunakan ekuitas.

B. Saran

1. Kondisi perusahaan yang memburuk dapat dianalisa dari tahun 2011 sampai 2014

dimana rasio liquiditas perusahaan menunjukkan penurunan. Jika kondisi ini tidak

kemungkinanakan tidak mampu melunasi kewajiban jangka pendeknya dan

perusahaan dinyatakan dalam keadaan tidak liquid. Penulis menyarankan

perlunya mempertahankan atau meningkatkan kondisi keuangan perusahaan agar

tetap liquid guna dapat melunasi kewajiban jangka pendeknya.

2. Rasio aktivitas perusahaan tahun 2012 sampai 2014 terus mengalami

penurunan yang mengindikasikan tidak efektifnya perusahaan dalam

menggunakan sumber-sumber dana yang dimiliki. Oleh karena itu, penulis

menyarankan agar perusahaan melakukan penekanan terhadap biaya-biaya

yang tidak penting.

3. Dari rasioprofitabilitas yang telah dianalisis oleh penulis pada tahun

2011-2012 dan 2013-2014 menunjukkan perusahaan terus mengalamai rugi. Hal ini

diakibatkan produk perusahaan yang dirasa mulai kalah bersaing oleh

perusahaan jasa telekomunikasi lainnya. Oleh karena itu, penulis

menyarankan perlunya melakukan inovasi terhadap produk perusahaan dan

mengikuti permintaan pasar yang berubah setiap waktu.

4. Hasil analisis rasio leverage menunjukkan perusahaan memiliki hutang yang

terus meningkat setiap tahunnya dan dalam kondisi yang tidak aman.

Perusahaan tidak mampu melunasi seluruh hutang-hutangnya. Penulis

menyarankan agar perusahaan melakukan penekanan terhadap biaya-biaya

yang tidak penting dan meningkatkan laba guna menutupi seluruh

BAB II

PROFIL PERUSAHAAN

A. Gambaran Umum PT Bakrie Telecom Tbk

1. Sejarah Perkembangan PT Bakrie Telecom Tbk

PT Bakrie Telecom Tbk. (BTEL atau Perseroan) adalah perusahaan layanan

jaringan tetap lokal tanpa kabel dengan mobilitas terbatas (Fixed Wireless Access

-FWA) berteknologi CDMA 2000 1x. Perseroan didirikan pada tahun 1993 dengan

nama PT Radio Telepon Indonesia (Ratelindo).Di tahun 2003, Perseroan berganti

nama menjadi PT Bakrie Telecom dan tercatat di Bursa Efek Indonesia sejak

Februari 2006 dengan kode BTEL. Pada tahun 2007, Departemen Komunikasi dan

Informatika mengeluarkan lisensi bagi BTEL untuk bisa beroperasi secara nasional

diikuti oleh lisensi untuk menyelenggarakan layanan Sambungan Langsung

Internasional (SLI).

Pada tahun 2010, BTEL memulai transformasinya darri hanya focus kepada

layanan percakapan dan SMS menjadi penyedia jasa Wireless dengan menggunakan

jaringan kulitas tinggi dan terbatas. Layanan data tersebut diharapkan dapat menjadi

pendorong pertumbuhan perseroan dimasa depan. Pada tahun yang sama, BTEL juga

keuntungan usaha menjadi suatu perusahaan yang sangat sadar dan peduli akan

pelestarian lingkungan hidup.

Pada tahun 2012, BTEL mengintegrasikan merek dagang Aha yang berada

dibawah naungan perusahaan Bakrie Conectivity dan Esia yang berada dibawah

naungan BTEL guna mendukung optimalisasi layanan data. Bersatunya dua merek

dagang besar ini ditandai dengan pluncuran modem Esia Max-D pada I Juni 2012.

2. Tanggung Jawab Social dan Lingkungan Hidup

1. Belajar Peduli Lingkungan Bersama Kelas Hijau Esia

Pada Tahun 2012 PT Bakrie Telecom PT Bakrie Telecom Tbk (BTEL)

Melakukan Kegiatan Corporate Sosial Responsibility (CSR) Di Yayasan Albadriyah,

Kelas Hijau Esia Melakukan Aksi Memanfaatkan Sampah Sebagai Aksi Mencintai

Lingkungan Dengan Cara Yang Menyenangkan. Dalam kegiatan Kelas Hijau Esia

ini, BTEL mendapat dukungan bantuan dari Sanken dan rekan-rekan World Bank

dalam memberikan bantuan alat-alat elektronik berupa TV, DVD , Notebook beserta

Modem untuk menikmati layanan gratis Internet dari BTEL.

Yayasan yang memiliki 800 siswa baik dari tingkatan Sekolah Dasar hingga

Sekolah Menengah Atas. Dimulai dari program Baca Bercerita bagi para guru untuk

kelas 1-3 SD di ajak mendengarkan dongeng Monyet dan Kelinci yang sarat dengan

ajakan untuk menjaga lingkungan.

Keberhasilan Kelas Hijau Esia pada hari ini merupakan bentuk kerja team dan

dukungan fasilitator CSR Esia. Komunitas Reading Bugs, Komunitas Kamera

Lubang Jarum Indonesia serta Komunitas Science dan Lingkungan telah membantu

kami dalam menyiapkan materi dan proses pengajaran lingkungan dengan cara

menyenangkan.

2. Bersama Esia Akan Daur Ulang 50.000 Ponsel

Sebagai operator jaringan bergerak, Esia menyampaikan komitmennya untuk

menjadi perusahaan yang lebih ramah lingkungan. Disampaikan oleh presiden

direktur Anindya N. Bakrie menyatakan bahwa sebagai perusahaan yang telah

berkembang bersama masyarakat,maka PT. Bakrie Telecom.Tbk, menyadari dampak

teknologi komunikasi bagi lingkungan hidup. Oleh karena itu, perlu langkah cepat

untuk menciptakan kehidupan yang lebih baik bagi masyarakat, khususnya Indonesia.

Sebuah inisiatif telah dilakukan dengan mencanangkan program jangka

panjang yang bernama “Hijau Untuk Negeri” atau “Green for The Nation”.Diselenggarakan di Jakarta dengan disaksikan oleh Menteri Komunikasi dan

Tujuan program ini adalah untuk menghemat energi, mengurangi sampah,

menghijaukan supply chain, meningkatkan efesiensi pemakaian kertas dan air, serta

mendukung kesadaran lingkungan.Menurutnya, hal ini bukan semata-mata masalah

tanggung jawab sosial belaka, namun lebih kepada bisnis yang lebih baik, lebih

menguntungkan dan ramah lingkungan. Pengurangan pemakaian kertas, termasuk

mengurangi pemakaian di kantor dan efesiensi kemasan kartu perdana maupun isi

ulang, menurutnya sama dengam menyelamatkan timbunan kertas seluas 52 kali

pulau Jawa. Untuk menjalankan strategi perusahaan tersebut, Bakrie Telecom.Tbk.,

mengeluarkan kebijakan yang komprehensif dimana tujuan target-target tersebut akan

terus di perbaharui setiap tahunnya. Ada 4 sasaran pokok untuk melakukan “Hijau Untuk Negeri”, Pertama dengan menggunakan ulang atau mendaur ulang 75 %

limbah elektronik yang dihasilkan network dan IT selama tahun 2011. Kedua,

memastikan bahwa pada tahun 2011, 50 % belanja modal perusahaan digunakan

untuk menciptakan rantai suplai yang ramah lingkungan, baik dengan para partner

maupun dengan berbagai pihak yang melakukan kerja sama dengan Bakrie

Telecom.Tbk. Ketiga, mengumpulkan 50 ribu handset bekas untuk digunakan

kembali atau di daur ulang hingga tahun 2012.dan Kelima, dengan mengurangi 50

persen emisi gas rumah kaca pada setiap pelanggan, sejak tahun 2009 hingga 2014.

Kegiatan ini melalui PT Bakrie Telecom diharapkan dapat terus berjalan untuk

3. Visi dan Misi Perusahaan

Visi : “To Create Better Life For Indonesian By Providing

ThemIndonesian Information Connectivity”

(“Untuk Menciptakan Kehidupan Yang Lebih Baik Bagi Masyarakat Indonesia Dengan Menyediakan Sambungan Informasi”)

Misi : “To Provide Affordable And High Quality Information

Connectivity To 1 Of Every 5 Indonesians (By 2015)”

(“Menyediakan Sambungan Informasi Dengan Kualitas Tinggi dan Terjangkau Kepada 1 Dari 5 Orang Masyarakat Indonesia”)

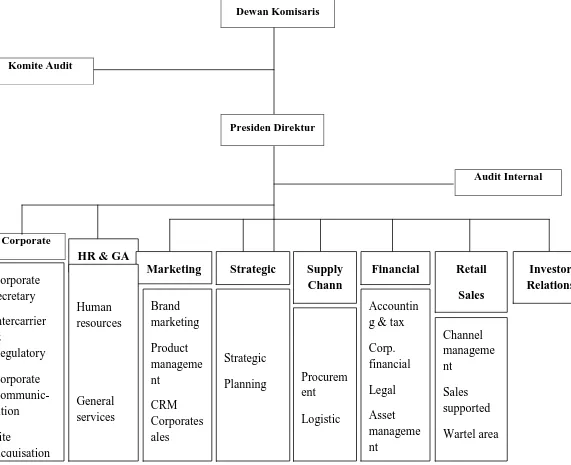

B. Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu bagan yang menunjukkan hubungan pada

suatu organisasi atau perusahaan antara bagian yang satu dan bagian yang lain dalam

melaksanakan fungsi dan tugas-tugas yang dibebankan terhadap suatu jabatan tertentu

untuk menjami kelancaran pekerjaan. Oleh karena itu, struktur organisasi dilandasi

dengan adanya pembagian tugas dari tiap satuan kerja pada organisasi tersebut dan

setiap pemimpin perusahaan dituntut untuk dapat mengelola organisasi dengan baik,

semakin tajam.Dalam keadaan seperti inni suatu organisasi membutuhkan seorang

pemimpin yang berkualitas.

Sumber :www.bakrietelecom.com (2015)

C. Uraian Pekerjaan

masing-masing bagian memiliki tugas atau perintah dan wewenang yang

berbeda, berikut penjelasan mengenai tugas dan wewenang tip bagian :

1. Dewan Komisaris

Tugas :

2. Melakukan pengawasan atas jalannya pengurusan Perseroan oleh Direksi serta

memberikan persetujuan dan pengesahan atas rencana kerja dan anggaran

tahunan Perseroan.

3. Mengadakan rapat atau pertemuan secara berkala untuk membahas

pengelolaan operasional Perseroan.

4. Mengawasi pengelolaan Perseroan atas kebijakan yang telah ditetapkan oleh

Direksi dan memberikan masukan jika diperlukan.

5. Menominasikan dan menunjuk calon anggota Dewan Komisaris dan Direksi

untuk diajukan dan disetujui dalam RUPS Tahunan.

Wewenang :

7. Memberhentikan sementara anggota direksi sesuai dengan ketentuan anggaran

dasar.

8. Membentuk komite audit perusahaan, komite pemantau resiko dan komite

lainnya jika dianggap perlu oleh perusahaan.

2. Komite Audit

Tugas dan wewenang :

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

Perusahaaan.

2. Memastikan ketaatan Perusahaan terhadap peraturan perundang-undangan

yang relevan.

3. Melakukan penelaahan atas pemeriksaan oleh Audit Internal.

4. Memantau kinerja auditor eksternal dan memastikan kemandiriannya dalam

3. Presiden Direktur

Tugas :

1. Bertanggung jawab terhadap kemajuan perusahaan dan mengkoordinasikan

selutuh kegiatan perusahaan

2. Memimpin perusahaan dan mengawasi kelancaran perusahaan sesuai dengan

tujuan dan kebijakan yang telah ditetapkan

3. Melakukan hubungan dengan pihak luar baik swasta maupun pemerintah yang

bertujuan untuk kelancaran perusahaan.

4. Menetapkan kebijakan-kebijakan perusahaan.

Wewenang :

1. Menentukan kebijakan tertinggi perusahaan.

2. Mengangkat dan memberhentikan karyawan perusahaan.

3. Menyusun dan melaksanakan kebijakan umum pabrik sesuai dengan

kebijakan RUPS (Rapat Umum Pemegang Saham).

4. Audit Internal

Tugas :

9. Mencari informasi awal terkait bagian yang akan diaudit (auditee).

10.Melakukan tinjauan dokumen dan persyaratan lain yang berkaitan dengan

auditee.

11.Mempersiapkan program audit tahunan dan jadwal pelaksanaan audit secara

terperinci.

12.Melaksanakan pemeriksaan sistem secara menyeluruh.

13.Mengumpulkan dan menganalisis bukti audit yang cukup dan relevan.

14.Melaporkan temuan audit atau masalah-masalah yang ditemukan selama audit

internal.

Wewenang :

15.setiap saat dapat memasuki untuk memeriksa seluruh bagian di lingkungan

perusahaan, memeriksa seluruh dokumen atau catatan yang dipandang perlu.

16.Apabila dipandang perlu, audit internal dapat memperoleh bantuan tenaga ahli

dalam melaksanakan pemeriksaan baik dalam maupun dari luar perusahaan

setelah mendapat persetujuan Persiden Direktur.

17.Melakukan pemeriksaan khusus yang dilaksanakan oleh kepala audit internal

18.Dengan tanggung jawab tersebut sangat memungkinkan bagi satuan

penegendalian untuk melakukan audit dengan jangkauan yang cukup luas

meliputi kegiatan di setiap tingkat manajemen, termasik seluruh karyawan

perusahaan sekalipun seorang Manajer Divisi.

5. Corporate

Tugas :

19.Memberikan masukan dalam pengambilan keputusan yang strategic.

20.Memberikan masukan dalam management.

21.Memberikan masukan mengenai regulasi bisnis.

22.Memberikan masukan mengenai etika dalam berbisnis.

Wewenang :

1. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang

saham sebagai akibat pendelegasian wewenang kepada pihak manajemen.

yang timbul untuk mencegah terjadinya hal tersebut.

2. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari

pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana

atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra

perusahaan tersebut kepada publik luas dalam jangka panjang.

6. Human Resources And General Service ( HR& GA)

Tugas :

23.Menyusun, merencanakan, mengawasi dan mengevaluasi anggaran biaya

24.kegiatan secara efektif dan efisien serta bertanggung jawab terhadap setiap

25.pengeluaran hasil kegiatan

26.Bertanggung jawab terhadap perencanaan, pengawasan dan melaksanakan

27.evaluasi terhadap jumlah tenaga kerja yang dibutuhkan oleh perusahaan.

28.Melaksanakan seleksi, promosi, transfering, demosi terhadap karyawan yang

29.dianggap perlu.

30.Melaksanakan kegiatan-kegiatan pembinaan, pelatihan dan kegiatan lain yang

31.berhubungan dengan pengembangan mental, keterampilan dan pengetahuan

32.karyawan sesuain dengan standard perusahaan.

7. Marketing

Tugas :

34.penjualan kepada konsumen.

2. Membuat analisa terhadap pangsa pasar dan menentukan strategi penjualan

terhadap konsumen atau pelanggan.

4. Menganalisis laporan yang dibuat oleh bawahannya.

5. Mengoptimalkan kerja staf dan administrasi dibawah wewenangnya untuk

mencapai tujuan perusahaan.

6. Memberikan pelayanan yang prima kepada setiap konsumen atau pelanggan.

8. Strategic

Perencanaan strategik merupakan suatu proses manajemen yang sistematis

yang dapat diartikan sebagai suatu proses pengambilan keputusan atas

program-program yang akan dilaksanakan oleh organisasi dan perkiraan jumlah sumber daya

yang akan dialokasikan dalam setiap program selama beberapa tahun ke depan

(Govindarajan et.al., 2001;300).

35.Perencanaan strategis memberikan kerangka dasar bagi perencanaan -

perencanaan lainnya.

36.Pemahaman terhadap perencanaan strategis akan mempermudah pemahaman

bentuk perencanaan lainnya.

37.Perencanaan strategis merupakan titik permulaan bagi penilaian kegiatan

9. Supply Chan

Drajit dan Djokopranoto (2005) mengemukakan bahwa Supply chain atau

“rantai pasokan” merupakan rangkaian hubungan antara perusahaan atau aktivitas

yang melaksanakan penyaluran pasokan barang atau jasa yang menyangkut hubungan

yang terus menerus mengenai barang, uang dan informasi dari tempat asal sampai ke

pembeli atau pelanggan, baik itu dari hulu ke hilir ataupun sebaliknya.

Tujuan dasar Supply Chain Management adalah untuk mengendalikan

persediaan dengan manajemen arus material.

10. Financial Manager

Manajemen Keuangan merupakan manajemen terhadap fungsi- fungsi

keuangan. Manajer keuangan berkepentingan dengan penentuan jumlah aktiva yang

layak dari investasi pada berbagai aktiva dan pemilihan sumber-sumber dana untuk

membelanjai aktiva tersebut. Tugas manajer keuangan mencakup memperoleh dana

dengan biaya murah, penggunanaan dana dengan efektif dan efisien, analisis laporan

keuangan dan menganalisis lingkungan internal serta eksternal dengan keputusan

rutin dan khusus

10. Retail Sales

konsumen yang merupakan komponen penting penggerak aktivitas perekonomian

suatu negara.

Fungsi Retail Sales:

1. Membeli dan menyimpan barang.

2. Memindahkan hak milik barang tersebut kepada konsumen akhir.

3. Memberikan informasi mengenai sifat dasar dan pemakaian barang tersebut.

4. Memberikan kredit kepada konsumen (dalam kasus tertentu).

11. Investor Relations

Menurut National Investor Relations Institute, Investor Relations adalah

kegiatan pemasaran korporat yang menggabungkan disiplin ilmu komunikasi dan

pemasaran untuk memberikan gambaran yang tepat mengenai kinerja dan prospek

perusahaan kepada para investor dan calon investor untuk memberikan pengaruh

positif terhadap nilai perusahaan.

Fungsi :

38.Dapat digunakan untuk mengenali faktor finansial perusahaan.

40.Mendefinisikan tujuan-tujuan dan program-program kerja serta

mengidentifikasi target public sasaran.

41.Menyebarkan berita dan mengatur jenis media apa saja yang ingin digunakan.

42.Membuat anggaran yang sesuai untuk fungsi yang terakhir yaitu untuk

mengkoordinasi,memonitoring dan mengevaluasi program yang sudah

dijalankan.

D. Kinerja Terkini Perusahaan

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan

tujuan perusahaan, butuh waktu untuk mencapai itu semua.Begitu juga pada PT

Bakrie Telecom Tbk mempunyai visi menjadi salah satu perusahaan yang

memberikan pelayanan jasa dengan menyediakan sambungan telekomunikasi yang

baik.Perusahaan terus berupaya agar tujuan yang telah digariskan oleh perusahaan

dapat terwujud dan berkesinambungan.Pastinya untuk mendorong mencapai hasil

yang maksimal diperlukan kinerja yang bermutu dan cepat.

Adapun kinerja terkini yang dijalankan perusahaan sesuai dengan visi misinya

dan disesuaikan dengan sasaran perusahaan yaitu :

1. Menghasilkan laba sebagai pemasukan Negara.

2. Memenuhi fungsi sosial dengan penyediaan lapangan kerja bagi masyarakat.

4. Terus berinovasi dalam penyediaan jasa telekomunikasi untuk memberikan

didapat selama masa studi D III Manajemen Keuangan Fakultas Ekonomi dan Bisinis

Universitas Sumatera Utara.

b. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam

mengambil langkah-langkah untuk dimasa mendatang, sehingga diharapkan

perusahaa akan terus mengalami perkembangan.

c. Bagi Peniliti Lain

Hasil penelitian ini diharapkan dapat menambha referensi dan bahan pustaka

yang diharapkan dapat memberikan informasi mengenai penyusunan anggaran biaya

suatu perusahaan, serta sebagai bahan pertimbangan dalam penelitian selanjutnya

UNIVESITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS LAPORAN KEUANGAN PT BAKRIE TELECOM TBK DI BURSA EFEK INDONESIA

TUGAS AKHIR

MUHAMMAD HANIF ILMI HARAHAP 122101145

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas

limpahan berkat dan rahmat Allah SWT kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini.

Tugas Akhir ini berjudul “Analisis Laporan Keuangan PT Bakrie

Telecom Tbk di Bursa Efek Indonesi”, ini dimaksudkan untuk memenuhi sebagian

persyaratan akademik guna menyelesaikan program studi pendidikan Diploma III

Manajemen Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

Dalam penyusunan Tugas Akhir ini penulis menyadari tanpa adanya

do’a, dukungan dan bantuan dari berbagai pihak. Oleh karena itu, penulis

mengucapkan terimakasih kepada :

1. Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan yang telah memberikan bimbingan dan nasihat.

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM selaku Dosen

Pembimbing yang selalu membimbing sehingga penulis dapat menyelesaikan

4. Bapak dan Ibu Dosen serta seluruh staf pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara yang telah banyak memberikan bimbingan

selama penulis menjadi mahasiswa hingga selesainya Tugas Akhir ini.

5. Teristimewa kepada kedua Orang Tua tercinta Ayahanda M. Harahap dan

Ibunda Ifiarni S. yang senantiasa sabar dan bijaksana untuk memberikan

motivasi serta dorongan terlebih materi agar penulis dapat menyelesaikan

pendidikan di Perguruan Tinggi.

6. Buat sahabat-sahabat penulis Aman Zul, Aldi, Nugroho, Koba, Ipul, dan

Sagul yang telah banyak membantu dan memberikan dorongan, semangat,

dan motivasi yang memacu penulis untuk meyelesaikan Tugas Akhir ini.

Akhir kata penulis mengucapkan terimakasih banyak, semoga Tugas

Akhir ini bermanfaat bagi perkembangan pendidikan khususnya Program Studi

Diploma III Manajemen Keuangan.

Medan, 19 Juni 2015

DAFTAR ISI

1. Sejarah Perkembangan PT Bakrie Telecom ………...…………... 5

2. Tanggung Jawab Sosial dan Lingkungan ………...…………... 7

3. Visi Misi Perusahaan ………..………. 10

B. Struktur Organisasi Perusahaan ……… 11

C. Uraian Pekerjaan ………... 13

D. Kegiatan Terkini Perusahaan ………... 21

BAB III PEMBAHASAN A. Pengertian dan Fungsi Manajemen Keuangan ……….. 23

B. Laporan Keuangan ……… 23

1. Pengertian Laporan Keuangan ………..………... 23

2. Jenis-Jenis Laporan Keuangan .………...………..……….. 24

1. Pengertian Rasio Keuangan ………..………... 25

2. Keterbatasan Analisis Keuangan ………..………... 26

3. Jenis-Jenis Laporan Keuangan ………..……….. 26

D. Penyajian Laporan Keuangan ………... 30

E Anaisis Rasio Keuangan ………...… 40

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ………...… 58

B. Saran ………. 59

DAFTAR TABEL

Halaman

Tabel 3.1. Pt. Bakrie Telecom Neraca Per 31 Desember 2011 ………. 32 Tabel 3.2. Pt. Bakrie Telecom Neraca Per 31 Desember 2012 ………. 33

Tabel 3.3. Pt. Bakrie Telecom Laporan Laba Rugi Per 31 Desember 2011 ………. 34

Tabel 3.4. Pt. Bakrie Telecom Laporan Laba Rugi Per 31 Desember 2012 ………. 35

Tabel 3.5. Pt. Bakrie Telecom Neraca Per 31 Desember 2013 ………. 36

Tabel 3.6. Pt. Bakrie Telecom Neraca Per 31 Desember 2014 ………. 37

Tabel 3.7. Pt. Bakrie Telecom Laporan Laba Rugi Per 31 Desember 2013 ………. 38

Tabel 3.8. Pt. Bakrie Telecom Laporan Laba Rugi Per 31 Desember 2014 ………. 39

Tabel 3.9. Pt. Bakrie Telecom Rasio Liquiditas Akhir Tahun 2011-2012 ………... 45

Tabel 3.10. Pt. Bakrie Telecom Rasio Liquiditas Akhir Tahun 2013-2014 ………. 46

Tabel 3.11. Pt. Bakrie Telecom Rasio Aktivitas Akhir Tahun 2011-2012 ………... 49

Tabel 3.12. Pt. Bakrie Telecom Rasio Aktivitas Akhir Tahun 2013-2014 ………... 50

Tabel 3.13. Pt. Bakrie Telecom Rasio Profitabilitas Akhir Tahun 2011-2012 ……. 52

Tabel 3.14. Pt. Bakrie Telecom Rasio Profitabilitas Akhir Tahun 2013-2014 ……. 53

Tabel 3.15. Pt. Bakrie Telecom Rasio Leverage Akhir Tahun 2011-2012 ……..…. 57

DAFTAR GAMBAR

Halaman