LAMPIRAN

LAMPIRAN 1

DAFTAR NAMA BANK YANG GO PUBLIK DI BURSA EFEK INDONESIA PERIODE 2010-2014

Bank Rakyat Indonesia Agro Niaga Tbk

Bank MNC Internasional Tbk

Bank Negara Indonesia (Persero) Tbk

Bank Nusantara Parahyangan Tbk

Bank Rakyat Indonesia (Persero) Tbk

Bank Tabungan Negara (Persero) Tbk

Bank Mutiara Tbk

Bank Danamon Indonesia Tbk

Bank Pundi Indonesia Tbk

Bank Jabar Banten Tbk

Bank Pembangunan Daerah Jawa Timur

23

Bank Tabungan Pensiunan Nasional Tbk

Bank Victori Internasional Tbk

Bank Artha Graha Internasional Tbk

Bank Mayapada Internasional Tbk

Bank Dinar Indonesia Tbk

Bank Agris Tbk

Bank Yudha Bhakti Tbk

Bank Ina Perdana Tbk

Bank Windu Kentjana Internasional Tbk

Bank Mega Tbk

Bank Mitraniaga Tbk

Bank NISP OCBC Tbk

Bank Nationalnobu Tbk

Bank Pan Indonesia Tbk

Bank Pan Indonesia Syariah Tbk

Bank Himpunan Saudara 1906 Tbk

LAMPIRAN 2

TOTAL ASET DARI BANK YANG MENJADI SAMPEL PENELITIAN No. Kode Saham Total Asset Sampai Tahun 2014 (dalam Rupiah)

24 SDRA 16.432.776.000.000

LAMPIRAN 3

DAFTAR RETURN SAHAM, DEBT TO EQUITY RATIO, TINGKAT INFLASI SERTA TINGKAT SUKU BUNGA 24 BANK PERIODE 2010-2014

Kode Bank Tahun Return

Saham

Debt to Equity

Ratio

Tingkat Inflasi

Tingkat Suku

Bunga

AGRO 2010 0,1915 9,974652115 5,13 6.500

2011 -0,2976 9,014365586 5,40 6.583

2012 0,2458 9,862795074 4,30 5.771

2013 -0,1769 5,122631304 7,00 6.481

2014 -0,1322 6,063096206 6,42 7.538

BACA 2010 0,0408 7,144234836 5,13 6.500

2011 0,3725 6,711944059 5,40 6.583

2012 -0,1429 7,613986573 4,30 5.771

2013 -0,2667 6,876604993 7,00 6.481

2014 0,0909 8,496861505 6,42 7.538

BAEK 2010 0,08 8,345913493 5,13 6.500

2011 -0,2407 8,500149836 5,40 6.583

2012 0,1707 8,453721476 4,30 5.771

2013 -0,2917 8,692629732 7,00 6.481

BBCA 2010 0,3196 8,498076278 5,13 6.500

2011 0,25 8,070115929 5,40 6.583

2012 0,1375 7,516044548 4,30 5.771

2013 0,0549 6,736225899 7,00 6.481

2014 0,3672 6,064515339 6,42 7.538

BBKP 2010 0,1304 15,42118108 5,13 6.500

2011 -0,1077 12,0732131 5,40 6.583

2012 0,069 12,14653228 4,30 5.771

2013 0 10,17874425 7,00 6.481

2014 0,2097 10,58858019 6,42 7.538

BBNI 2010 0,1071 6,49876594 5,13 6.500

2011 -0,0194 6,902596817 5,40 6.583

2012 -0,0263 6,65769736 4,30 5.771

2013 0,0676 7,108775037 7,00 6.481

2014 0,5443 5,590648008 6,42 7.538

BBNP 2010 -0,0538 9,165095094 5,13 6.500

2011 0,0569 10,27556651 5,40 6.583

2012 -0,0446 11,41903744 4,30 5.771

2013 0,1916 8,488551503 7,00 6.481

2014 0,5608 7,319884991 6,42 7.538

BBRI 2010 -0,0355 10,02403374 5,13 6.500

2012 0,0296 7,497559692 4,30 5.771

2013 0,0432 6,893650269 7,00 6.481

2014 0,6069 7,205198655 6,42 7.538

BBTN 2010 0,1754 9,606885417 5,13 6.500

2011 -0,097 11,17233058 5,40 6.583

2012 0,1983 9,871679682 4,30 5.771

2013 -0,4 10,35005049 7,00 6.481

2014 0,3851 10,84426939 6,42 7.538

BDMN 2010 0,2527 5,352108933 5,13 6.500

2011 -0,2807 4,49356246 5,40 6.583

2012 0,378 4,42197549 4,30 5.771

2013 -0,3319 4,838983528 7,00 6.481

2014 0,1987 4,927415787 6,42 7.538

BMRI 2010 0,1404 9,090866739 5,13 6.500

2011 0,0385 7,20427763 5,40 6.583

2012 0,2 6,85735603 4,30 5.771

2013 -0,0309 6,720705963 7,00 6.481

2014 0,3726 6,648123762 6,42 7.538

BNBA 2010 0,2331 5,043781436 5,13 6.500

2011 -0,1524 5,223387647 5,40 6.583

2012 0,1871 5,66694917 4,30 5.771

2014 0,0064 7,561839445 6,42 7.538

BNGA 2010 0,1099 9,37916636 5,13 6.500

2011 0,2079 8,080334888 5,40 6.583

2012 -0,0984 7,715047145 4,30 5.771

2013 -0,1636 7,454786393 7,00 6.481

2014 -0,0924 7,196180084 6,42 7.538

BNII 2010 0,2308 9,072189147 5,13 6.500

2011 -0,125 10,93350204 5,40 6.583

2012 -0,0357 10,97548403 4,30 5.771

2013 -0,242 10,32674154 7,00 6.481

2014 -0,3225 8,782796388 6,42 7.538

BNLI 2010 1,2375 8,213399563 5,13 6.500

2011 -0,2402 10,0903782 5,40 6.583

2012 -0,0294 9,547656067 4,30 5.771

2013 -0,0455 10,73908835 7,00 6.481

2014 0,1944 9,842637729 6,42 7.538

BTPN 2010 -0,1795 7,185959423 5,13 6.500

2011 0,0625 7,305055474 5,40 6.583

2012 0,25 6,640378814 4,30 5.771

2013 0,0118 6,031269905 7,00 6.481

2014 -0,0814 5,037082106 6,42 7.538

2011 -0,1938 8,737175215 5,40 6.583

2012 -0,093 8,769204936 4,30 5.771

2013 0,0684 10,65590422 7,00 6.481

2014 -0,04 10,47523618 6,42 7.538

INPC 2010 0,1146 15,1818691 5,13 6.500

2011 -0,1028 15,6202489 5,40 6.583

2012 0,1563 9,611925607 4,30 5.771

2013 -0,1802 7,112564289 7,00 6.481

2014 -0,1319 7,624849776 6,42 7.538

MAYA 2010 -0,2036 5,810228466 5,13 6.500

2011 0,0752 6,785064904 5,40 6.583

2012 1,3776 8,300638691 4,30 5.771

2013 -0,2294 8,955366831 7,00 6.481

2014 -0,3164 11,68254757 6,42 7.538

MCOR 2010 0,3393 7,351156457 5,13 6.500

2011 0,2533 10,57173702 5,40 6.583

2012 -0,0532 7,595404048 4,30 5.771

2013 -0,2865 6,646682036 7,00 6.481

2014 0,6142 7,006949208 6,42 7.538

MEGA 2010 0,3804 10,81730921 5,13 6.500

2011 0,1024 11,6956729 5,40 6.583

2013 -0,3196 9,864696196 7,00 6.481

2014 -0,0244 8,580423263 6,42 7.538

NISP 2010 0,5 7,599514504 5,13 6.500

2011 -0,28 8,07905251 5,40 6.583

2012 0,2315 7,841194123 4,30 5.771

2013 -0,0752 6,225885322 7,00 6.481

2014 0,1057 5,917687092 6,42 7.538

PNBN 2010 0,0357 7,075670194 5,13 6.500

2011 -0,2414 6,852036152 5,40 6.583

2012 0,2273 7,431244126 4,30 5.771

2013 1,4444 7,219862652 7,00 6.481

2014 0,7652 6,429672978 6,42 7.538

SDRA 2010 -0,0263 7,246891309 5,13 6.500

2011 0,0541 9,748185657 5,40 6.583

2012 -0,1923 13,16845105 4,30 5.771

2013 0,4206 13,24464712 7,00 6.481

LAMPIRAN 4

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return Saham 120 -.4000 .9434 .074804 .2674835

DER 120 3.2089 15.6202 8.364022 2.3025733

Tingkat Inflasi 120 4,30 7,00 5,6500 ,96013

Tingkat Suku Bunga 120 5,77 7,54 6,5746 ,56598

Valid N (listwise) 120

HASIL PENGUJIAN ASUMSI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 120

Normal Parametersa,,b Mean .0000000

Std. Deviation .25565905

Most Extreme Differences Absolute .092

Positive .092

Negative -.041

Kolmogorov-Smirnov Z 1.003

Asymp. Sig. (2-tailed) .267

a. Test distribution is Normal.

HASIL PENGUJIAN ASUMSI AUTOKORELASI

a. Predictors: (Constant), Tingkat Suku Bunga, DER, Tingkat Inflasi

b. Dependent Variable: Return Saham

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .736 3 .245 3.659 .015a

Residual 7.778 116 .067

Total 8.514 119

a. Predictors: (Constant), Tingkat Suku Bunga, DER, Tingkat Inflasi

b. Dependent Variable: Return Saham

HASIL PENGUJIAN ASUMSI MULTIKOLINIEARITAS

DAFTAR PUSTAKA BUKU

Agnes, Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.Jakarta : PT.Gramedia Pustaka Utama.

Ahmad, Kamaruddin. 2004. Dasar-Dasar Manajemen dan Portofolio. Jakarta : Rhineka Cipta.

Ali, Masyhud. 2006. Manajemen Risiko, Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis. Jakarta : PT. Raja Grafindo Persada.

Bakti, T Diana, dkk. 2010. Teori Ekonomi Makro. Medan : USU Press.

Brigham & Houston, 2006. Dasar-Dasar Manajemen Keuangan.Edisi 10. Jakarta : Salemba Empat.

Ghozali, Iman. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 4.Semarang : Universitas Diponegoro.

Horne, James C. Van, dan John M. Wachowicz, Jr. 2012. Prinsip-Prinsip Manajemen Keuangan. Jakarta : Salemba Empat.

Jogiyanto, Hartono, 2009. Teori Portofolio dan Analisis Sekuritas. Edisi 6. Yogyakarta : BPFE.

Kasmir, 2010. Pengantar Manajemen Keuangan. Jakarta : Kencana Prenada Media Group.

Loen, Boy dan Sonny Ericson. 2007. Manajemen Aktiva Pasiva Bank Devisa. Jakarta: Grasindo.

Putong, Iskandar dan Andjaswati. 2008. Pengantar Ekonomi Makro. Jakarta : Mitra Wacana Media.

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Surabaya : Erlangga.

Samuelson dan Nordhaus. 2004. Ilmu Makroekonomi Jakarta : PT Media Global Edukasi.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta : BPFE. Silalahi, Uber. 2010. Metode Penelitian Sosial, Cetakan 2. Bandung : PT Refika

Sjarial, Dr. Dermawan. 2007. Manajemen Keuangan Lanjutan. Jakarta : Mitra Wacana Media.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : Alfabeta.

Sukirno Sadono. 2008. Mikro Ekonomi Teori Pengantar.Jakarta : PT. Raja Grafindo Persada.

Suliyanto. 2011. Ekonometrika Terapan : Teori dan Aplikasi dengan SPSS. Yogyakarta : CV Andi Offset.

Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal.Edisi ke 3. Yogyakarta : UPP-AMP YKPN.

Samuelson dan Nordhaus. 2004. Ilmu Makroekonomi. Jakarta :PT Media Global Edukasi.

Tandelilin, Eduardus. 2010. Analisis Investasi dan Manajemen Portofolio. Yogyakarta : BPFE.

Usmar, Husein. 2008. Strategic Management in Action.Jakarta : PT Gramedia Pustaka Umum.

SKRIPSI

Aziz, Nini Safitri.2012. “Pengaruh Return On Asset (ROA), Tingkat Suku Bunga dan Tingkat Inflasi Terhadap Return Saham Sektor Perbankan di Bursa Efek Indonesia (Periode 2003-2010)”. Skripsi. Makassar : Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Erny, 2013. “Pengaruh Debt to Equity Ratio (DER), Tingkat Suku Bunga, dan Tingkat Inflasi terhadap Return Saham Sektor Perbankan di Bursa Efek Indonesia Periode 2010-2012”. Skripsi. Medan : Fakultas Ekonomi UNPRI. Prihantini, Ratna. 2009. “Analisis pengaruh Inflasi, Nilai Tukar, ROA, DER dan CR

Terhadap Return Saham Sektor Industri di Bursa Efek Indonesia Periode 2003-2006”. Skripsi. Semarang : Fakultas Ekonomi Universitas Diponegoro. JURNAL

Anire, Yance dan Lina Nur Hidayati, 2012. “Analisis Pengaruh Inflasi, Tingkat Suku Bunga dan Nilai Tukar Rupiah Terhadap Return Saham Perusahaan Manufaktur yang Terdaftar di BEI”, Jurnal Manajemen Bisnis Indonesia, Volume 2 Edisi 2.

Khan, Zohaib, Sangeen Khan dan Lala Rukh, 2012. “Impact of Interest Rate, Exchange Rate and Inflation on Stock Returns of KSE 100 Index”.Journal of Management Science. India. Vol. 3 No. 5 Hal 142-155 ISSN : 2229-6158.

Martani, Dwi, Mulyono dan Rahfani. 2009. “The Effect of Financial Ratios, Firm Size, and Cash Flow From Operating Activities in the Interim Report to The Stock Return”.Chinese Business Review. USA, Volume 8 Nomor 6 .

Nasir, Azwir dan Achmad Mirza. 2012. “Pengaruh Nilai Kurs, Inflasi, Suku Bunga, Deposito dan Volume Perdagangan Saham Terhadap Return Saham pada Perusahaan Perbankan yang Terdaftar di BEI”.Jurnal Ekonomi dan Perbankan. Volume 19 Nomor 4.

Nidianti, Putu Imba. 2013. “Pengaruh faktor internal dan eksternal perusahaan terhadap return saham food & beverages di BEI”.Jurnal Manajemen. Vol 5 No. 01 Hal 130-146Oktober 2013 ISSN 2302-8556.

Ozlen,Serife dan Ugur Ergun. 2012. “Macroeconomic Factors and Stock Returns”.Journal of Academic Research in Business and Social Science, Bosnia, Volume 2 Nomor 9 September 2012 ISSN 2222-6990.

Yunardy, Yudy. 2011. “analisis pengaruh inflasi, nilai tukar, ROA, DER dan CAR terhadap return saham (Studi kasus perbankan yang tedaftar di Bursa Efek Indonesia periode 2007-2011)”.Jurnal Akuntansi dan Keuangan. Volume 7 Nomor 2.

INTERNET

www.bi.go.id.Laporan Tingkat Suku Bunga dan Tingkat Inflasi Publikasi Bank. Diakses oleh Penulis tanggal 30 Mei 2015, pukul 13.00 WIB

www.idx.co.id. Laporan Keuangan Publikasi Bank. Diakses oleh Penulis tanggal 28 Mei 2015, pukul 14.00 WIB

www.sahamok.com.Daftar Perbankan sampai tahun 2014 yang dipublikasikan di BEI.Diakses oleh Penulis tanggal 28 Mei 2015, pukul 13.30 WIB

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Deskriptif kuantitatif (Sugiyono, 2008:08) adalah metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia melalui website resmi BEI yaituwww.idx.co.id, dengan periode penelitian 2010-2014. Waktu penelitian direncanakan mulai Maret 2015 sampai Juli 2015.

3.3 Batasan Operasional

Variabel penelitian dalam penelitian ini terdiri dari : a. Debt to Equity Ratio (DER) (X1)

DER merupakan rasio yang membandingkan nilai hutang (debt) terhadap modal sendiri (equity). Skala pengukuran DER adalah rasio dengan satuan persen.

b. Tingkat Inflasi (X2)

Inflasi merupakan kecenderungan kenaikan harga-harga secara umum dan terus menerus. Tingkat Inflasi dalam penelitian ini diukur dengan menggunakan Indeks Harga Konsumen (IHK)

c. Tingkat Suku Bunga (X3)

Tingkat suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan pasa saat ini dan akan dikembalikan pada saat mendatang. Pada penelitian ini tingkat suku bunga dihitung menggunakan BI rate. Adapun cara menghitung tingkat suku bunga SBI periode bulanan yakni dengan cara membagi jumlah tingkat suku bunga periode harian selama 1 bulan dengan jumlah periode waktu selama 1 bulan.

d. Return Saham (Y)

Return saham adalah penghasilan yang diperoleh selama periode investasi

periode t dengan harga saham penutupan periode sebelumnya kemudian dibagi dengan harga saham penutupan periode sebelumnya.

3.4 Definisi Operasional

Tabel 3.1 Definisi Operasional

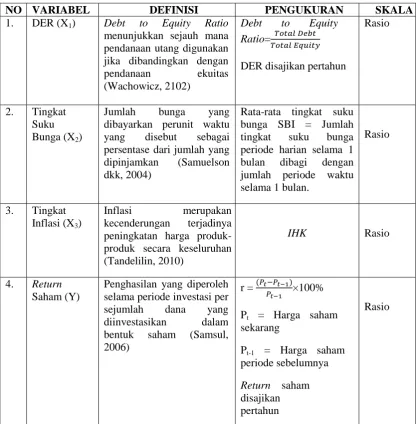

NO VARIABEL DEFINISI PENGUKURAN SKALA

1. DER (X1) Debt to Equity Ratio

menunjukkan sejauh mana pendanaan utang digunakan jika dibandingkan dengan pendanaan ekuitas dibayarkan perunit waktu yang disebut sebagai persentase dari jumlah yang dipinjamkan (Samuelson dkk, 2004)

Rata-rata tingkat suku bunga SBI = Jumlah tingkat suku bunga periode harian selama 1 bulan dibagi dengan jumlah periode waktu selama 1 bulan. produk secara keseluruhan (Tandelilin, 2010)

IHK Rasio

4. Return Saham (Y)

3.5 Populasi dan Sampel

3.5.1 Populasi

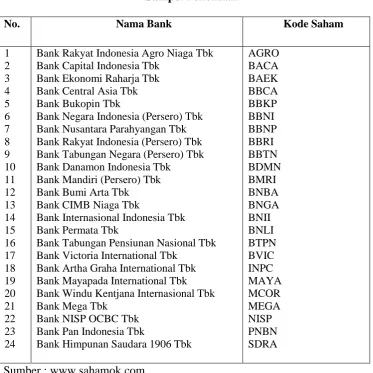

Populasi adalah jumlah total dari seluruh unit atau elemen dimana penyelidik tertarik (Silalahi, 2010:36). Adapun populasi dalam penelitian ini yang digunakan seluruh bank yang listing di Bursa Efek Indonesia dan beroperasi di Indonesia periode 2010-2014. Jumlah bank selama periode penelitian sejumlah 41 bank (lihat lampiran).

3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:81). Penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, yaitu teknik penentuan sampel dengan teknik pertimbangan tertentu (Sugiyono, 2008:85). Sampel yang menjadi sasaran dalam penelitian ini adalah perusahaan perbankan yang dibatasi dengan kriteria sebagai berikut :

a. Perbankan yang tercatat di Bursa Efek Indonesia selama tahun 2010-2014 b. Tersedia data laporan keuangan selama kurun waktu penelitian (tahun

2010-2014)

c. Tidak di-delisting dalam kurun waktu 2010-2014

Tabel 3.2

Bank Rakyat Indonesia Agro Niaga Tbk Bank Capital Indonesia Tbk

Bank Ekonomi Raharja Tbk Bank Central Asia Tbk Bank Bukopin Tbk

Bank Negara Indonesia (Persero) Tbk Bank Nusantara Parahyangan Tbk Bank Rakyat Indonesia (Persero) Tbk Bank Tabungan Negara (Persero) Tbk Bank Danamon Indonesia Tbk

Bank Tabungan Pensiunan Nasional Tbk Bank Victoria International Tbk

Bank Artha Graha International Tbk Bank Mayapada International Tbk Bank Windu Kentjana Internasional Tbk Bank Mega Tbk

Bank NISP OCBC Tbk Bank Pan Indonesia Tbk

Bank Himpunan Saudara 1906 Tbk

AGRO menjadi sampel dalam penelitian ini sebanyak 24 bank, dimana 17 bank lainnya tidak dijadikan sampel penelitian karena baru listing di BEI diluar dari tahun penelitian.

3.6 Jenis dan Sumber Data

2010 sampai dengan tahun 2014, dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan dipublikasikan didalam Indonesian Capital Market Directory (ICMD) dan juga dipublikasikan di www.idx.co.id

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode dokumentasi yaitu pengumpulan data dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan. Untuk penelitian ini, pengumpulan data diperoleh dari laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 yang dipublikasikan.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Analisis regresi linear berganda digunakan untuk menggambarkan model hubungan antara variabel bebas dengan variabel tergantungnya. Persamaan regresi ini memuat nilai konstanta atau intercept nilai koefisien regresi dan variabel bebasnya (Suliyanto, 2011:54). Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh Debt to Equity Ratiodan tingkat suku bunga serta tingkat inflasi terhadap return saham pada

perusahaan perbankan yang listing di bursa efek Indonesia periode tahun 2010-2014. Formulasi persamaan regresi linear berganda sendiri adalah sebagai berikut:

Keterangan: Y : Return saham a : Intercept (konstanta)

X1 : Debt to Equity Ratio (DER)

X2 : Tingkat Suku Bunga

X3 : Tingkat Inflasi

b1-b2-b3 : Koefisien Regresi e : Nilai Residu (error) 5%

3.8.1 Uji Asumsi Klasik 3.8.1.1 Uji Normalitas

Uji normalitas perlu dilakukan untuk menentukan alat statistik yang diperlukan. Tujuan uji normalitas (Ghozali, 2005:160) adalah untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak dilakukan uji statistik non parametric Kolmogorov-Smirnov (K-S). jika nilai signifikan lebih besar dari 0,05 maka distribusi data normal. Sebaliknya jika nilai signifikan lebih kecil dari 0,05 maka distribusi data tidak normal.

3.8.1.2 Uji Multikolinieritas

baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2005:105). Pengujian terhadap ada tidaknya multikolinieritas dapat dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Batas nilai dari VIF adalah

10 dan nilai dari tolerance adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai tolerance lebih kecil dari 0,1 maka terjadi multikolinieritas. Sebaliknya jika nilai VIF

lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,1 maka tidak terjadi multikolinieritas.

3.8.1.3Uji Autokorelasi

Bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya) (Ghozali, 2005:110). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada time series. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Bila nilai Durbin-Watson (DW) terletak antara batas atas (dU) dan 4-dU,

maka koefisien autokorelasi sama dengan nol artinya tidak terjadi autokorelasi.

b. Bila nilai DW < dL (batas bawah), maka koefisien autokorelasi lebih besar

dari nol, berarti ada korelasi positif.

c. Bila nilai DW > 4-dL, maka koefisien autokorelasi lebih kecil daripada

d. Bila nilai DW terletak diantara dU dan dL atau DW terletak antara 4-dU

dan 4-dL, maka hasilnya tidak dapat disimpulkan.

3.8.1.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005:139). Uji Heteroskedastisitas dalam penelitian ini dilakukan dengan grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika probabilitas signifikansinya di atas tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak mengandung heteroskedastisitas (Ghozali, 2005:143).

3.8.2 Goodness of Fit Model

3.8.2.1 Uji F (F-Test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2005:84),. Dalam penelitian ini Fhitung

akan dibandingkan dengan Ftabel dengan tingkat signifikan α = 5%. Kriteria penilaian

hipotesis uji statistik F sebagai berikut : H0 diterima jika Fhitung≤ Ftabel

H1 diterima jika Fhitung> Ftabel

H0 : b1= b2 = b3 = 0 (Debt to Equity Ratio, tingkat suku bunga, dan tingkat inflasi

secara simultan tidak berpengaruh terhadap return saham sektor perbankan di Bursa Efek Indonesia periode 2010-2014)

H1 : b1= b2 = b3 ≠ 0 (Debt to Equity Ratio, tingkat suku bunga, dan tingkat inflasi

secara simultan berpengaruh terhadap return saham sektor perbankan di Bursa Efek Indonesia periode 2010-2014)

3.8.2.2 Uji t (t-test)

Uji statistik digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel independen (Ghozali, 2005:84), yaitu Debt to Equity Ratio (DER), tingkat suku bunga dan tingkat inflasi terhadap variabel dependen yaitu return saham secara parsial. Dalam penelitian ini thitung akan dibandingkan dengan ttabel dengan tingkat

signifikan α = 5%. Kriteria penilaian hipotesis uji statistik t sebagai berikut :

H0 diterima jika –ttabel ≤ thitung≤ ttabel

H1 diterima jika thitung > ttabel atau –thitung < -ttabel

Adapun kriteria pengujian hipotesis yaitu :

H0 : b1= b2 = b3 = 0 (Debt to Equity Ratio, tingkat suku bunga, dan tingkat inflasi

secara parsial tidak berpengaruh terhadap return saham sektor perbankan di Bursa Efek Indonesia periode 2010-2014)

H1 : b1= b2 = b3 ≠ 0 (Debt to Equity Ratio, tingkat suku bunga, dan tingkat inflasi

3.8.2.3 Uji Determinan (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

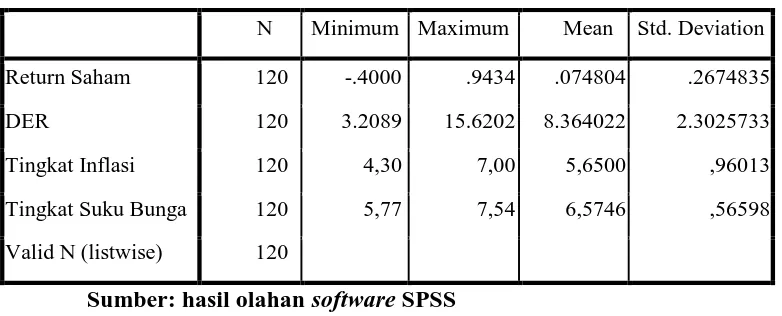

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah return saham, DER, tingkat inflasi, dan tingkat suku bunga. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

Statistik Deskriptif dari Return Saham, DER, Tingkat Inflasi, dan

Tingkat Suku Bunga

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return Saham 120 -.4000 .9434 .074804 .2674835

DER 120 3.2089 15.6202 8.364022 2.3025733

Tingkat Inflasi 120 4,30 7,00 5,6500 ,96013

Tingkat Suku Bunga 120 5,77 7,54 6,5746 ,56598

Valid N (listwise) 120

Sumber: hasil olahan software SPSS

15,6202. Diketahui rata-rata (mean) DER adalah 8,364022, dan standar deviasinya adalah 2,3025733. Selanjutnya diketahui nilai tingkat inflasi minimum adalah 4,30, sedangkan nilai tingkat inflasi maksimum adalah 7,00. Diketahui rata-rata (mean) tingkat inflasi adalah 5,65, dan standar deviasinya adalah 0,96013. Diketahui nilai tingkat suku bunga minimum adalah 5,77, sedangkan nilai tingkat suku bunga maksimum adalah 7,54. Diketahui rata-rata (mean) tingkat suku bunga adalah 6,5746, dan standar deviasinya adalah 0,56598.

4.2 Uji Asumsi Klasik 4.2.1 Uji Asumsi Normalitas

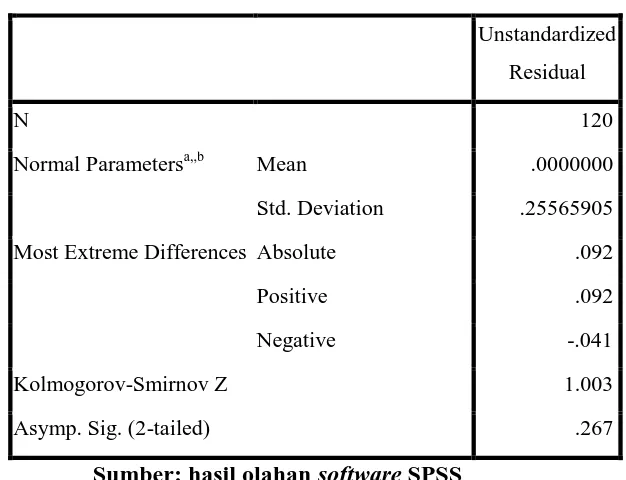

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka probabilitas , dengan ketentuan sebagai berikut :

Jika nilai probabilitas (Asymp. Sig. (2-tailed)) 0,05, maka asumsi

normalitas terpenuhi.

Jika probabilitas (Asymp. Sig. (2-tailed)) < 0,05, maka asumsi normalitas

Tabel 4.2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 120

Normal Parametersa,,b Mean .0000000

Std. Deviation .25565905

Most Extreme Differences Absolute .092

Positive .092

Negative -.041

Kolmogorov-Smirnov Z 1.003

Asymp. Sig. (2-tailed) .267

Sumber: hasil olahan software SPSS

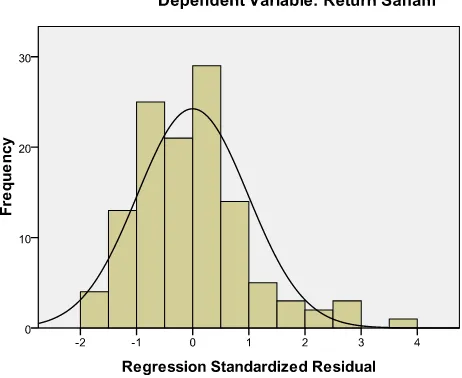

Gambar 4.1 Histogram untuk Pengujian Asumsi Normalitas

Gambar 4.2 Normalitas dengan Normal Probability Plot

(Gio, 2015:60). Gambar 4.1 dan Gambar 4.2 merupakan output dari SPSS. Perhatikan bahwa kurva pada histogram berbentuk kurva normal, sehingga disimpulkan bahwa asumsi normalitas error dipenuhi. Di samping itu pada normal probability plot (Gambar 4.2), titik-titik menyebar cukup dekat pada garis diagonal,

maka disimpulkan bahwa asumsi normalitas dipenuhi.

4.2.2 Uji Asumsi Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Myers dalam Stevens, 2009:75).

Tabel 4.3

Uji Asumsi Multikolinearitas

Model

Collinearity

Statistics

Tolerance VIF

1 (Constant)

DER .973 1.027

Tingkat Inflasi .580 1.723

Tingkat Suku

Bunga

.583 1.717

Sumber: hasil olahan software SPSS

4.2.3 Uji Autokorelasi

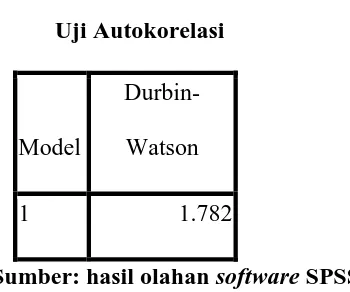

Uji asumsi autokorelasi digunakan uji Durbin-Watson. Berikut disajikan hasil perhitungan nilai uji Durbin-Watson berdasarkan SPSS.

Tabel 4.4

Uji Autokorelasi

Model

Durbin-Watson

1 1.782

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.4, nilai dari statistik Durbin-Watson adalah 1,782. Diketahui nilai . Perhatikan bahwa

Hal ini berarti tidak terjadi autokorelasi.

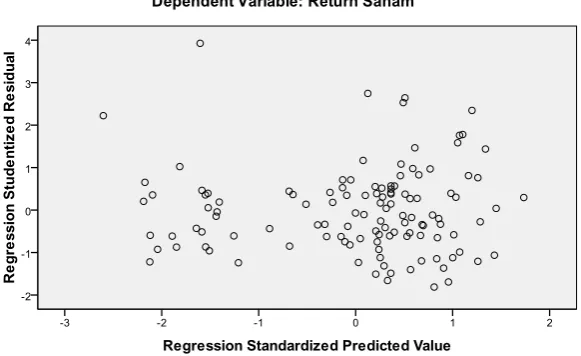

4.2.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y, dan ZPRED pada sumbu X.(Field, 2009:230, Ghozali, 2011:139). Field (2009:248, Ghozali, 2011:139) menyatakan dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.3 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan koefisien determinasi, pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan (uji ), dan uji signifikansi koefisien regresi parsial secara individu (uji ).

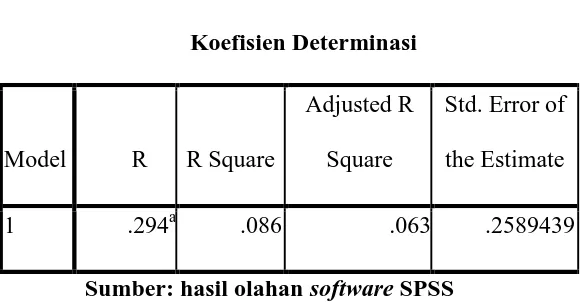

4.3.1 Analisis Koefisien Determinasi

Tabel 4.5

Koefisien Determinasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .294a .086 .063 .2589439

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.5, nilai koefisien determinasi terletak pada kolom Adjusted R Square. Diketahui nilai koefisien determinasi sebesar . Nilai tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel return saham sebesar 6,3%, sisanya sebesar 93,7% dipengaruhi oleh faktor-faktor lain.

4.3.2 Uji Signifikansi Koefisien Regresi Parsial secara Menyeluruh (Uji F) Uji signifikansi koefisien regresi parsial secara menyeluruh merupakan suatu uji untuk menguji apakah seluruh variabel bebas secara bersamaan atau simultan mempengaruhi variabel return saham. Hipotesis nol (H0) menyatakan seluruh

variabel bebas secara bersamaan atau simultan tidak memiliki pengaruh yang signifikan secara statistik terhadap variabel return saham pada tingkat signifikansi 5%, sedangkan hipotesis alternatif (H1) menyatakan paling tidak terdapat satu

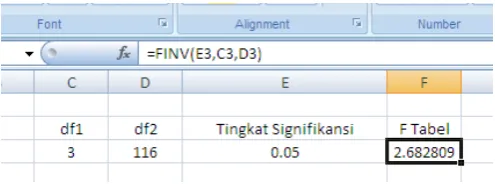

Gambar 4.4 Menentukan Nilai Tabel dengan Microsoft Excel (df1=3,

df=116)

Berdasarkan Gambar 4.4, diketahui nilai F tabel adalah 2,6828. Berdasarkan Tabel 4.6, diketahui nilai F hitung adalah 3,659. Perhatikan bahwa karena nilai F hitung F tabel, maka disimpulkan bahwa pengaruh simultan variabel tingkat suku bunga, DER, dan tingkat inflasi terhadap return saham signifikan secara statistik.

Tabel 4.6

Uji Signifikansi Simultan (Uji F)

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .736 3 .245 3.659 .015a

Residual 7.778 116 .067

Total 8.514 119

a. Predictors: (Constant), Tingkat Suku Bunga, DER, Tingkat Inflasi

4.3.3 Analisis Regresi Linear Berganda dan Uji Signifikansi Koefisien Regresi

secara Individu (Uji t)

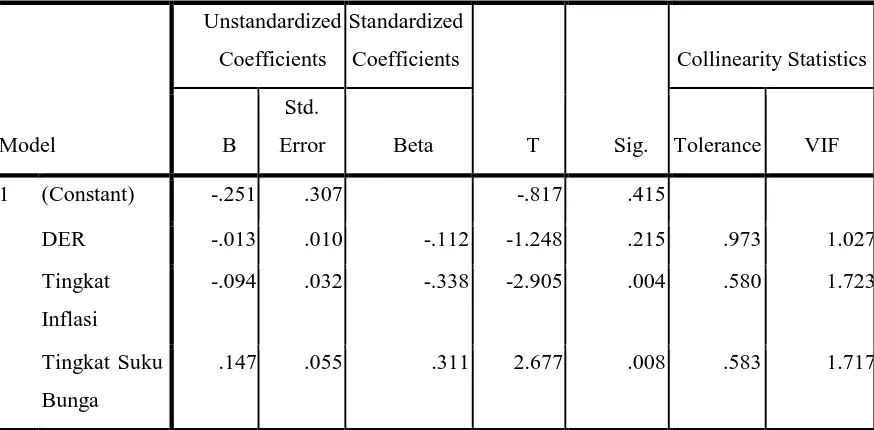

Tabel 4.7

Uji Signifikansi Koefisien Regresi Secara Individu

Coefficientsa

a. Dependent Variable: Return Saham Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.7 diperoleh persamaan regresi linear sebagai berikut berikut.

Return Saham = -0,251 – 0,013DER – 0,094TingkatInflasi + 0,147TingkatSukuBunga + e

Diketahui nilai koefisien regresi dari tingkat inflasi adalah -0,094. Diketahui nilai koefisien regresi bernilai negatif. Hal ini menunjukkan bahwa pengaruh antara tingkat inflasi dan return saham bersifat negatif. Hal ini berarti terdapat kecenderungan, ketika tingkat inflasi meningkat, maka return saham cenderung menurun. Diketahui nilai koefisien regresi dari tingkat suku bunga adalah 0,147. Diketahui nilai koefisien regresi bernilai positif. Hal ini menunjukkan bahwa pengaruh antara tingkat suku bunga dan return saham bersifat positif. Hal ini berarti terdapat kecenderungan, ketika tingkat suku bunga meningkat, maka return saham cenderung meningkat.

Cara pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai probabilitas atau Sig. dengan nilai tingkat signifikansi, yakni

.

a. Jika nilai probabilitas (Sig.) tingkat signifikansi, yakni , maka pengaruh antara variabel bebas terhadap variabel return saham tidak signifikan secara statistik.

b. Jika nilai probabilitas (Sig.) tingkat signifikansi, yakni , maka pengaruh antara variabel bebas terhadap variabel return saham signifikan secara statistik.

Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai statistik dari uji ( hitung) terhadap tabel. Sebelum menghitung nilai tabel, terlebih dahulu menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat bebas.

Perhatikan bahwa menyatakan jumlah elemen dalam sampel, sedangkan merupakan jumlah variabel. Diketahui jumlah elemen dalam sampel sebanyak 120 dan jumlah variabel adalah 4, sehingga derajat bebas adalah . Misalkan tingkat signifikansi yang digunakan adalah 5%, sehingga nilai tabel dengan derajat bebas 116 dan tingkat signifikansi adalah . Gambar 4.5 merupakan penghitungan tabel berdasarkan Microsoft Excel.

Gambar 4.5 Menentukan Nilai Tabel dengan Microsoft Excel (df=116)

Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji (Gio, 2015:61).

| | | |

4.3.3.1 Pengujian Pengaruh DER terhadap Return Saham

Perhatikan bahwa berdasarkan Tabel 4.7, diketahui nilai probabilitas atau Sig. dari variabel DER adalah 0,215. Karena nilai probabilitas DER, yakni 0,215, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara DER dengan variabel return saham tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.3.3.2 Pengujian Pengaruh Tingkat Inflasi terhadap Return Saham

Perhatikan bahwa berdasarkan Tabel 4.7, diketahui nilai probabilitas atau Sig. dari variabel tingkat inflasi adalah 0,004. Karena nilai probabilitas tingkat inflasi, yakni 0,004, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara tingkat inflasi dengan variabel return saham signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni

| | | |. Hasil dengan pendekatan probabilitas sama dengan hasil

berdasarkan uji .

4.3.3.3 Pengujian Pengaruh Tingkat Suku Bunga terhadap Return Saham

return saham signifikan secara statistik. Perhatikan juga bahwa nilai | |

| |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan

hasil berdasarkan uji .

4.4 Pembahasan Hasil Penelitian

4.4.1 Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham

Variabel Debt to Equity Ratio (DER) tidak berpengaruh signifikan dan memiliki hubungan negatif terhadap return saham apabila diuji secara parsial. Hal ini disebabkan karena oleh sebagian investor memandang DER sebagai besarnya tanggung jawab perusahaan terhadap pihak ketiga yaitu kreditor yang memberikan pinjaman kepada perusahaan. Sehingga semakin besar nilai DER akan memperbesar tanggungan perusahaan. Debt to Equity Ratio (DER) yang terlalu tinggi mempunyai dampak buruk terhadap return saham, karena dengan tingkat utang yang semakin tinggi berarti beban bunga perusahaan akan semakin besar dan akan mengurangi keuntungan. Dengan tingkat utang yang tinggi dan dibebankan kepada pemegang saham, tentu akan meningkatkan resiko investasi kepada para pemegang saham. Hasil ini juga didukung dengan hasil penelitian yang dilakukan oleh Nini Safitri Aziz (2012).

4.4.2 Pengaruh Tingkat Inflasi terhadap Return Saham

saham, karena menyebabkan kenaikan harga barang secara umum. Kondisi ini mempengaruhi biaya produksi dan harga jual barang akan menjadi semakin tinggi. Harga jual yang tinggi akan menyebabkan menurunnya daya beli, hal ini akan mempengaruhi keuntungan (return) perusahaan dan akhirnya berpengaruh terhadap harga saham yang mengalami penurunan. Hal ini juga didukung dengan hasil penelitian yang dilakukan oleh Ratna Prihantini (2009).

4.4.3 Pengaruh Tingkat Suku Bunga terhadap Return Saham

Variabel tingkat suku bungaberpengaruh signifikan dan memiliki hubungan positif terhadap return saham apabila diuji secara parsial. Hasil penelitian ini mendukung hasil penelitian dari Dwi Yahya Sarono (2014) tetapi tidak sejalan dengan penelitian Rayun Sekar Meta (2005) yang menyatakan bahwa suku bunga tidak berpengaruh secara signifikan terhadap return saham.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisa dari penelitian ini dapat disimpulkan beberapa informasi sebagai berikut :

1. Hasil penelitian menunjukkan bahwa DER, tingkat inflasi serta tingkat suku bunga secara simultan berpengaruh signifikan terhadap return saham.

5.2 Saran

Berdasarkan hasil analisa dari penelitian ini menyarankan beberapa hal sebagai berikut.

1. Bagi peneliti berikutnya disarankan menambah variabel lain yang berkaitan erat secara teori terhadap variabel return saham. Hal ini dimaksudkan agar variasi naik turunnya variabel return saham dapat lebih dijelaskan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Definisi Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu berupa ringkasan atau ikhtisar peristiwa-peristiwa keuangan suatu perusahaan untuk suatu periode tertentu. Oleh sebab itu untuk memberikan suatu batasan yang baik, maka terlebih dahulu akan diberikan pengertian akuntansi.Akuntansi (Munawir, 2007:5) merupakan seni daripada pencatatan, penggolongan dan peringkasan daripada kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan dengan penunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul dari padanya.

2.1.1.1Tujuan Laporan Keuangan

Laporan keuangan dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan secara periodik yang dilakukan pihak manajemen atau akuntan. Tujuan laporan keuangan (Yadiati, 2010:53) antara lain :

1. Menyediakan informasi yang berguna bagi investor, kreditor, dan pengguna potensial lainnya dalam membantu proses pengambilan keputusan yang rasional atas investasi, kredit dan keputusan lain yang sejenis.

2. Menyediakan informasi yang berguna bagi investor, kreditor, dan pengguna potensial lainnya yang membantu dalam menilai jumlah, waktu dan ketidakpastian prospek penerimaan kas dari dividen atau bunga dan pendapatan dari penjualan, penebusan atau jatuh tempo sekuritas atau pinjaman.

3. Memberikan informasi tentang sumber daya ekonomi, klaim atas sumber daya tersebut dan perubahannya.

2.1.2 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER)(Wachowicz, 2012:190)menunjukkann sejauh

mana pendanaan utang digunakan jika dibandingkan dengan pendanaan ekuitas. Debt to Equity Ratio (DER)(Sawir, 2003:13) adalah rasio yang menggambarkan

Debt to Equity Ratio (DER)(Kasmir, 2008:158) mencerminkan kemampuan

perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang. Secara matematis Debt to Equity Ratio (DER)dapat diformulasikan sebagai berikut :

Penggunaan utang bagi perusahaan memiliki 3 dimensi (Sartono, 2010:121) antara lain :

a. Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan.

b. Dengan mengunakan utang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungan akan meningkat.

c. Dengan menggunakan utang maka pemilik memperolah dana dan tidak kehilangan kendali perusahaan.

Untuk menentukan struktur modal yang optimal para manajer keuangan perlu mempertimbangkan beberapa faktor penting sebagai berikut (Sjarial, 2007:236) :

a. Struktur aktiva, perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar. Hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Kemudian besarnya aktiva tetap dapat digunakan sebagai jaminan atau kolateral utang perusahaan.

b. Kemampuan menghasilkan laba periode sebelumnya merupakan faktor penting dalam menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan utang atau menerbitkan saham baru. Hal ini sesuai dengan Pecking Order Theory (Myers, 1984:52) yang menyarankan bahwa manajer

lebih senang menggunakan pembiayaan dengan urutan pertama, laba ditahan, kemudian utang dan terakhir penjualan saham baru.meskipun secara teoritis sumber modal yang biayanya paling murah adalah utang, kemudian saham preferen sedangkan yang paling mahal adalah saham biasa dan laba ditahan. Pertimbangan lain karena biaya langsung untuk pembiayaan dari dalam yaitu dari laba yang ditahan lebih murah bila dibandingkan dengan biaya modal yang berasal dari penerbitan emisi saham baru.

c. Skala perusahaan, perusahaan besar yang sudah mapan akan lebih mudah memperoleh modal di pasar modal disbanding dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.

d. Tingkat penjualan, perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan utang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik digunakan untuk pembiayaan investasi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin besar biaya penelitian dan pengembangannya berarti semakin menjamin prospek pertumbuhan perusahaan dimasa yang akan datang.

f. Kondisi intern perusahaan dan ekonomi makro, perusahaan perlu melihat saat yang tepat untuk menjual saham dan obligasi. Secara umum kondisi yang paling tepat untuk menjual obligasi atau saham adalah pada saat tingkat bunga pasar sedang rendah dan pasar modal sedang bullish.

g. Variabilitas laba dan perlindungan pajak, perusahaan dengan variabilitas laba yang kecil akan memiliki kemampuan yang besar untuk menanggung beban tetap yang berasal utang. Ada kecenderungan bahwa penggunaan utang akan memberikan manfaat berupa perlindungan pajak.

2.1.3 Tingkat Inflasi

Inflasi (Sukirno, 2008:14) didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian. Tingkat inflasi berbeda dari satu periode ke periode lain dan berbeda pula dari satu negara ke negara lain. Adakalanya tingkat inflasi adalah rendah yaitu mencapai dua atau tiga persen. Tingkat inflasi yang moderat mencapai diantara empat sampai sepuluh persen. Inflasi yang sangat serius dapat mencapai tingkat beberapa puluh persen dalam setahun.

mengakibatkan daya beli masyarakat menurun. Jika dilihat dari segi perusahaan, inflasi dapat meningkatkan biaya faktor produksi dan menurunkan profitabilitas perusahaan.

Inflasi (Tandelilin, 2010:342), merupakan kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan. Inflasi yang tinggi mengurangi tingkat pendapatan riil yang diperoleh investor dari investasi. Sebaliknya, jika tingkat inflasi mengalami penurunan maka hal ini merupakan sinyal positif bagi investor seiring dengan turunnya resiko daya beli uang dan resiko penurunan pendapatan riil.

Perkembangan ekonomi selalu ditandai dengan berbagai gejolak, terutama terhadap harga barang sehingga inflasi tidak dapat dihindari sebagaimana konsekwensi atas perubahan permintaan agregat dan penawaran agregat. Dengan demikian inflasi dapat diartikan sebagai kenaikan aggregate demand yang lebih besar dibandingkan dengan aggregate supply yang mengakibatkan kecenderungan kenaikan harga barang. Dengan demikian inflasi dapat diartikan sebagai kecenderungan kenaikan harga barang secara umum yang berlangsung sepanjang masa sehingga mengakibatkan jumlah uang yang beredar lebih besar dibandingkan dengan jumlah barang dan jasa yang tersedia, atau nilai uang lebih rendah dihadapkan dengan nilai barang atau jasa. (Bakti dkk, 2010:97).

Kondisi inflasi menurut (Putong, 2008:138) berdasarkan sifatnya dibagi menjadi tiga yaitu:

b. Inflasi menengah (Galloping Inflation)

Yaitu inflasi yang besarnya antara 10%-30% pertahun. Inflasi ini biasanya ditandai oleh naiknya harga-harga secara cepat dan relatif besar. Angka inflasi pada kondisi ini biasanya disebut inflasi 2 digit, misalnya 15%, 20% dan sebagainya.

c. Inflasi berat (High Inflation)

Yaitu inflasi yang besarnya antara 30%-100% pertahun. Dalam kondisi ini harga-harga secara umum naik.

d. Inflasi tinggi (Hyper Inflation)

Yaitu inflasi yang ditandai oleh naiknya harga secara drastis hingga mencapai 4 digit (di atas 100%). Pada kondisi ini masyarakat tidak ingin lagi menyimpan uang, karena nilainya merosot tajam, sehingga lebih baik ditukarkan dengan barang.

Faktor –faktor yang menyebabkan timbulnya inflasi menurut (Usmar, 2008:97) adalah:

a. Demand-Side Inflation

b. Supply-Side Inflation

Inflasi jenis ini disebabkan oleh kenaikan permintaan agregat yang melebihi permintaan agregat. Faktor-faktoryang menyebabkan kelebihan penawaran ini dapat terdiri dari berbagai faktor, misalnya kenaikan tingkat upah, dan kenaikan harga bahan baku.

c. Demand-Supply Inflation

Inflasi jenis ini merupakan kombinasi antara kenaikan permintaan agregat dan kenaikan penawaran yang mengikutinya, sehingga harga menjadi meningkat lebih tinggi. Interaksi antara permintaan agregat dan penawaran agregat yang mendorong kenaikan harga ini disebabkan misalnya oleh ekspektasi kenaikan harga, tingkat upah, atau adanya peristiwa inflasi dimasa lalu.

Adapun indikator inflasi adalah sebagai berikut (www.bi.go.id) :

a. Indeks Harga Konsumen (IHK) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari barang dan jasa yang di konsumsi oleh masyarakat, tingkat inflasi di Indonesia biasanya diukur dengan IHK.

b. Indeks Harga Perdagangan Besar merupakan indikator yang menggambarkan pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu daerah.

cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang (purchasing power of money). Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil (Tandelilin, 2003).

2.1.4 Tingkat Suku Bunga

Suku bunga (Samuelson dan Nordhaus, 2004:190) adalah jumlah bunga yang dibayarkan perunit waktu yang disebut sebagai persentase dari jumlah yang dipinjamkan.

Suku bunga bagi pembeli (penerima pinjaman), suku bunga merupakan harga yang harus dibayar untuk memperoleh modal tersebut. Adapun bagi perusahaan yang menanamkan dana (investor) suku bunga adalah kompensasi atas modal yang ditanamkan (Kasmir, 2010:56).

Tingkat suku bunga menjadi ukuran berapa biaya atau pendapatan sehubungan dengan penggunaan uang untuk periode jangka waktu tertentu (Loen dan Ericson, 2007:70)

Kenaikan suku bunga akan sangat berpengaruh bagi pelaku pasar modal. Pergerakan suku bunga SBI yang fluktuatif dan cenderung meningkat akan mempengaruhi pergerakan sektor riil yang dicerminkan oleh pergerakan return saham. Akibat meningkatnya suku bunga, para pemilik modal akan lebih suka menanamkan uangnya di bank dari pada berinvestasi dalam bentuk saham menurut Dornbusch & Fischer (Meta, 2005: 35). Dalam penelitian ini digunakan tingkat suku bunga SBI. Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem diskonto/bunga. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan. Adapun cara menghitung tingkat suku bunga SBI periode bulanan yakni dengan rumus sebagai berikut:

Rata-rata tingkat suku bunga SBI = Jumlah tingkat suku bunga periode harian selama 1 bulan dibagi dengan jumlah periode waktu selama 1 bulan.

2.1.5 Return Saham

Return(Tandelilin, 2010:102) merupakan salah satu faktor yang memotivasi

Return(Samsul, 2006:291) adalah pendapatan yang dinyatakan dalam

persentase dari modal awal investasi. Pendapatan investasi dalam saham ini merupakan keuntungan yang diperoleh dari jual beli saham, dimana jika untung disebut capital gain dan jika rugi disebut capital loss.

Return atau tingkat pengembalian (Brigham dkk, 2006:215)adalah selisih

antara jumlah yang diterima dan jumlah yang diinvestasikan, dibagi dengan jumlah yang diinvestasikan.

Dari beberapa definisi diatas dapat disimpulkan bahwa return saham merupakan tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual beli saham.

Return saham dapat dibagi menjadi menjadi dua (Jogiyanto, 2009:199), yaitu:

a. Return realisasian

Return ini merupakan return yang telah terjadi dan dihitung berdasarkan data

historis.

b. Return ekspektasian

Return ini merupakan return yang diharapkan akan diperoleh oleh investor

dimasa mendatang.

sosial, peristiwa hukum, peristiwa politik internasional. Sementara itu, faktor mikroekonomi terinci dalam beberapa variabel, misalnya laba per saham, dividen per saham, nilai buku per saham, debt to equity ratio, dan rasio keuangan lainnya.

Rumus yang dapat digunakan untuk melihat return suatu periode (Ahmad, 2004:104):

Keterangan:

r = return saham

P1 = harga saham periode 1

Pt-1 = harga saham periode sebelumnya

2.2 Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensidan perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

Martani, dkk(2009) melakukan penelitian dengan judul “The Effect of Financial Ratios, Firm Size, and Cash Flow from Operating Activities in The Interim

Report to The Stock Return”. Variabel independen dalam penelitian ini antara lain

NPM, ROE, DER, PBV, CR, TATO dan return saham sebagai variabel dependennya. Adapun hasil penelitian ini antara lain CR, TATO berpengaruh negatif terhadap return saham, sedangkan NPM, ROE, DER, dan PBV berpengaruh positif

Prihantini (2009) melakukan penelitian dengan judul “Analisis Pengaruh

Inflasi, Nilai Tukar, ROA, DER, dan CR terhadap Return Saham”. Variabel independen dalam penelitian ini antara lain inflasi, nilai tukar, ROA, DER, dan CR serta return saham sebagai variabel dependennya. Adapun hasil penelitian ini antara lain inflasi, nilai tukar dan DER berpengaruh negatif terhadap return saham, sedangkan ROA dan CR berpengaruh positif terhadap return saham.

Nasir, dkk (2011) melakukan penelitian dengan judul “Pengaruh Nilai Kurs, Inflasi, Suku Bunga, Deposito dan Volume Perdagangan Saham Terhadap ReturnSaham pada Perusahaan Perbankan yang Terdaftar di BEI”. Variabel

independen dalam penelitian ini antara lain Nilai Kurs, Inflasi, Suku Bunga Deposito dan Volume Perdagangan Saham dan Return Saham sebagai variabel dependennya. Adapun hasil penelitian ini antara lain nilai kurs tidak berpengaruh signifikan terhadap return saham pada perusahaan perbankan, tingkat inflasi berpengaruh signifikan terhadap return saham perusahaan perbankan, suku bunga deposito berpengaruh signifikan terhadap return saham pada perusahaan perbankan, serta volume perdagangan saham berpengaruh signifikan terhadap return saham pada perusahaan perbankan.

Yunardy (2011) yang berjudul “analisis pengaruh inflasi, nilai tukar, ROA, DER dan CAR terhadap return saham (studi kasus perbankan yang tedaftar di Bursa Efek Indonesia periode 2007-2011). Variabel independen dalam penelitian ini antara lain inflasi, nilai tukar, ROA, DER dan CAR dan Variabel dependennya adalah return saham. Adapun hasil dari penelitian ini adalah inflasi, nilai tukar, ROA, DER

BEI periode 2007-2011. Hal ini menunjukkan return saham perbankan dipengaruhi faktor eksternal yaitu inflasi dan nilai tukar, maupun faktor internal yaitu ROA, DER, dan CAR.

Ozlen (2012) melakukan penelitian dengan judul “Macroeconomics Factors and Stock Returns”. Variabel independennya antara lain nilai tukar dan tingkat suku bunga sertareturn saham sebagai variabel dependennya. Adapun hasil penelitian ini antara lain nilai tukar dan tingkat suku bunga berpengaruh signifikan terhadap return saham.

Aziz (2012) melakukan penelitian dengan judul “Pengaruh Return On Asset (ROA), DER, Tingkat Suku Bunga dan Tingkat Inflasi terhadap Return

Saham sektor perbankan di BEI (2003-2010)”. Variabel independennya antara lain ROA, DER, tingkat suku bunga dan tingkat inflasi, sedangkan return saham sebagai variabel dependennya. Adapun hasil penelitian ini antara lain ROA, tingkat suku bunga dan tingkat inflasi memiliki pengaruh signifikan terhadap return saham sektor perbankan, sedangkan DER berpengaruh negatif dan tidak signifikan terhadap return saham .

Anire, dkk (2012) melakukan penelitian dengan judul “Analisis Pengaruh Inflasi, Tingkat Suku Bunga dan Nilai Tukar Rupiah Terhadap Return Saham Perusahaan

Manufaktur yang Terdaftar di BEI”. Variabel independen dalam penelitian ini antara

negatif terhadap return saham, nilai tukar rupiah berpengaruh negatif terhadap return saham.

Khan, dkk (2012) melakukan penelitian dengan judul “Impact of Interest Rate, Exchange Rate and Inflation on Stock Returns of KSE 100 Index”. Variabel

independennya antara lain tingkat suku bunga, nilai tukar serta inflasi dan return saham sebagai variabel dependennya. Adapun hasil penelitian ini antara lain nilai tukar berpengaruh negatif terhadap return saham sedangkan tingkat suku bunga dan inflasi tidak berpengaruh signifikan terhadap return saham.

Nidianti (2013) melakukan penelitian dengan judul “Pengaruh faktor internal dan eksternal perusahaan terhadap return saham food&beverages di BEI”. Variabel independen dalam penelitian ini antara lain ROA, DER, tingkat inflasi serta tingkat suku bunga, dan return saham sebagai variabel dependen. Adapun hasil dari penelitian ini antara lain ROA terbukti tidak berpengaruh signifikan dan negatif terhadap return saham, DER terbukti berpengaruh positif dan signifikan terhadap return saham, tingkat inflasi terbukti berpengaruh signifikan dan positif terhadap return saham, tingkat suku bunga terbukti berpengaruh signifikan dan negatif terhadap return saham pada perusahaan food&beverages di BEI.

D.Winn (2014) melakukan penelitian dengan judul “Optimal Debt -to-Equity Ratio and Stock Returns”. Variabel indepennya yaituDebt to Equity Ratiodan return saham sebagai variabel dependennya, dimana hasil penelitian ini

Tabel 2.1 berpengaruh positif terhadap return saham

Inflasi, nilai tukar, ROA, DER dan CR berpengaruh

- Nilai kurs tidak berpengaruh signifikan terhadap return saham pada perusahaan perbankan

- Tingkat inflasi berpengaruh signifikan terhadap return saham perusahaan perbankan

- Suku bunga deposito berpengaruh signifikan terhadap return saham pada perusahaan

kasus perbankan

dipengaruhi faktor eksternal yaitu inflasi dan nilai tukar, maupun faktor internal yaitu ROA, DER, dan CAR. bunga berpengaruh signifikan terhadap return saham. tingkat inflasi memiliki pengaruh signifikan terhadap return saham sektor perbankan, sedangkan DER berpengaruh negatif dan tidak signifikan terhadap return saham

- Inflasi berpengaruh negatif terhadap return saham

- Tingkat suku bunga berpengaruh negatif terhadap return saham

- Nilai tukar rupiah berpengaruh negatif terhadap return saham inflasi tidak berpengaruh signifikan terhadap return saham

9 Nidianti berpengaruh signifikan dan negatif terhadap return saham

- DER terbukti berpengaruh positif dan signifikan terhadap return saham

- Tingkat inflasi terbukti berpengaruh signifikan dan positif terhadap return saham

- Tingkat suku bunga terbukti berpengaruh signifikan dan negatif terhadap return saham pada perusahaan food &

DER berpengaruh positif terhadap return saham

2.3 Kerangka Konseptual

Menurut Sartono (2010), semakin tinggi rasio Debt to Equity Ratio maka akan semakin besar resiko yang dihadapi dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva.

Menurut Putong, dkk (2008), inflasi adalah proses kenaikan harga-harga umum secara terus-menerus. Akibat dari inflasi secara umum adalah menurunnya daya beli masyarakat karena secara real tingkat pendapatannya juga menurun.

Menurut Nidianti (2013), Tingkat suku bunga terbukti berpengaruh signifikan dan negatif terhadap return saham, DER terbukti berpengaruh positif dan signifikan terhadap return saham Tingkat inflasi terbukti berpengaruh signifikan dan positif terhadap return sahamperusahaan food & beverages di BEI

Menurut Yunardy (2014), Inflasi, nilai tukar, ROA, DER dan CAR memiliki pengaruh yang signifikan terhadap return saham perbankan di BEI. Hal ini menunjukkan return saham perbankan dipengaruhi faktor eksternal yaitu inflasi dan nilai tukar, maupun faktor internal yaitu ROA, DER, dan CAR.

Dari penjelasan teoritis dan hasil dari penelitian-penelitian terdahulu maka yang menjadi variabel didalam penelitian ini adalah nilai Debt to Equity Ratio (DER), tingkat suku bunga, dan tingkat inflasi sebagai variabel

Gambar 2.1 Kerangka Konseptual Sumber : Nidianti (2013)

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

1. Secara simultanDebt to Equity Ratio (DER), Tingkat Inflasi serta Tingkat Suku Bunga berpengaruh signifikan terhadap Return Saham sektor perbankan di Bursa Efek Indonesia periode 2010-2014.

2. Secara parsialDebt to Equity Ratio (DER), Tingkat Inflasi serta Tingkat Suku Bunga berpengaruh signifikan terhadap Return Saham (Y) sektor perbankan di Bursa Efek Indonesia periode 2010-2014.

Debt to Equity Ratio (DER)

(X1)

Tingkat Inflasi (X2)

Tingkat Suku Bunga (X3)

Return Saham

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan investasi di suatu negara akan dipengaruhi oleh pertumbuhan ekonomi di negara tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya. Tingkat kemakmuran yang lebih tinggi ini umumnya ditandai dengan adanya kenaikan tingkat pendapatan masyarakatnya. Dengan adanya peningkatan pendapatan tersebut, maka semakin banyak orang yang memiliki kelebihan dana, kelebihan dana tersebut dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk surat-surat berharga yang diperdagangkan dalam pasar modal.

Investasi sendiri merupakan suatu kegiatan menempatkan dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh pendapatan atau peningkatan atas nilai investasi awal (modal) yang bertujuan untuk memaksimalkan hasil (return) yang diharapkan dalam batas risiko yang dapat diterima untuk tiap investor. Return(Tandelilin, 2001:47) adalah satu faktor yang memotivasi investor untuk berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya,

tempat di mana terjadinya jual beli sekuritas disebut dengan bursa efek (Tandelilin, 2001:87). Dalam hal ini termasuk didalamnya adalah perusahaan-perusahaan pada sektor perbankan. Industri perbankan memegang peranan penting bagi pembangunan ekonomi sebagai Financial Intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana. Bank (Ali, 2006:45) didefinisikan sebagai lembaga keuangan yang memiliki izin usaha untuk beroperasi sebagai bank, yaitu menerima penempatan dana-dana yang dipercayakan masyarakat kepada bank tersebut, memberikan pinjaman kepada masyarakat dan dunia usaha pada umumnya, memberi akseptasi atas berbagai bentuk surat utang yang disampaikan pada bank tersebut serta menerbitkan cek.

Salah satu informasi yang dibutuhkan investor adalah informasi laporan keuangan atau laporan keuangan tahunan. Paling sedikit satu kali dalam setahun perusahaan publik berkewajiban menerbitkan laporan keuangan tahunan kepada investor yang ada di bursa. Bagi investor, laporan keuangan tahunan merupakan sumber berbagai macam informasi khususnya neraca dan laporan laba rugi perusahaan. Oleh karena itu, publikasi laporan keuangan perusahaan merupakan saat-saat yang ditunggu oleh para investor di pasar modal karena dari publikasi laporan keuangan itu para investor dapat mengetahui perkembangan perusahaan, yang digunakan sebagai salah satu pertimbangan untuk membeli atau menjual saham-saham yang dimiliki.

sektor riil dalam perekonomian, politik, hukum, dan sosial.Perkembangan faktor internal dan eksternal tersebut menyebabkan kondisi perbankan di Indonesia dapat dikelompokkan dalam 4 periode (Triandaru, 2007:86), yaitu:

a. Kondisi perbankan di Indonesia sebelum serangkaian paket-paket deregulasi di sektor riil dan moneter yang dimulai sejak tahun 1980-an. b. Kondisi perbankan di Indonesia setelah munculnya deregulasi sampai

dengan masa sebelum terjadinya krisis ekonomi pada akhir tahun 1990-an.

c. Kondisi perbankan di Indonesia pada masa krisis ekonomi sejak akhir tahun 1990-an.

d. Kondisi perbankan di Indonesia pada saat sekarang ini.

Tahun 2010 secara umum kondisi perekonomian Indonesia melebihi harapan otoritas ekonomi, jika dilihat dari economic outlook yang disampaikan tahun sebelumnya. Pertumbuhan ekonomi mencapai 6,1% lebih tinggi dari pertumbuhan tahun 2009 yang hanya mencapai 4,6%. Lebih tinggi pula dari asumsi APBN 2010 dan APBNP yang menargetkan dibawah 6%. Peningkatan tersebut dinilai karena adanya peningkatan pada investasi, dimana peningkatan kegiatan investasi berarti meningkatkan kapasitas ekonomi (Kompas, 30 Juli 2013).

Tabel 1.1

Debt to Equity Ratio BMRI 2010-2014

Indikator terdaftar di Bursa Efek Indonesia periode 2010-2014. Sesuai dengan data yang ada di laporan keuangan yang dipublikasikan, Bank ini merupakan salah satu Bank yang mempunyai aset terbesar diantara semua bank lainnya yang terdaftar di Bursa Efek Indonesia sampai pada periode 2014 (lihat lampiran).

Pada tabel dapat dilihat faktor internalyaitu Debt to Equity Ratio dari Bank Mandiri (Persero) Tbk (BMRI) mengalami penurunan dari tahun ketahun.

Tabel 1.2

Tingkat Inflasi dan Suku Bunga periode 2010-2014